SKRIPSI

oleh :

MUHAMMAD FAUZI RABBANI NPM. 20120730161

FAKULTAS AGAMA ISLAM

PRODI EKONOMI DAN PERBANKAN ISLAM (MUAMALAT) UNIIVERSITAS MUHAMMADIYAH YOGYAKARTA

i

PENGARUH VARIABEL MAKRO EKONOMI

TERHADAP NET ASSET VALUE REKSADANA CAMPURAN SYARIAH DI INDONESIA (PERIODE TAHUN 2013 - 2015)

SKRIPSI

oleh :

MUHAMMAD FAUZI RABBANI NPM. 20120730161

FAKULTAS AGAMA ISLAM

PRODI EKONOMI DAN PERBANKAN ISLAM (MUAMALAT) UNIIVERSITAS MUHAMMADIYAH YOGYAKARTA

ii NOTA DINAS

Lamp. : 3 eks. Skripsi Yogyakarta, 13 Oktober 2016 Hal : Persetujuan

Kepada Yth.

Dekan Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Assalamu’alaikum Wr. Wb.

Setelah menerima dan mengadakan perbaikan seperlunya, maka saya berpendapat bahwa skripsi saudara:

Nama : Muhammad Fauzi Rabbani NPM : 20120730161

Judul :

Telah memenuhi syarat untuk diajukan pada ujian akhir tingkat sarjana pada Fakultas Agama Islam Prodi Muamalat Konsentrasi Ekonomi dan Perbankan Islam Universitas Muhammadiyah Yogyakarta.

Bersama ini saya sampaikan naskah skripsi tersebut, dengan harapan dapat diterima dan segera dimunaqasyahkan.

Atas perhatiannya diucapkan terima kasih. Wassalamu’alaikum Wr. Wb.

Pembimbing,

Satria Utama, S.E.I., M.E.I.

PENGARUH VARIABEL MAKRO EKONOMI TERHADAP NET

ASSET VALUE REKSADANA CAMPURAN SYARIAH DI

iii

PENGESAHAN Judul Skripsi

PENGARUH VARIABEL MAKRO EKONOMI

TERHADAP NET ASSET VALUE REKSADANA CAMPURAN SYARIAH DI INDONESIA (PERIODE TAHUN 2013 - 2015)

Yang dipersiapkan dan disusun oleh: Nama : Muhammad Fauzi Rabbani NPM : 20120730161

Telah dimunaqasyahkan di depan sidang munaqasyah Prodi Ekonomi dan Perbankan Islam (Muamalat) pada tanggal 7 Desember 2016 dan dinyatakan memenuhi syarat untuk diterima.

Sidang Dewan Penguji

Ketua Sidang : Sutrisno, S.E.I., M.E.I. (...) Pembimbing : Satria Utama, S.E.I., M.E.I. (...) Penguji : M. Sobar, S.E.I., M.Sc. (...)

Yogyakarta, 20 Desember 2016 Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta Dekan,

iv

PERNYATAAN

Yang bertanda tangan di bawah ini:

Nama Mahasiswa : Muhammad Fauzi Rabbani Nomor Mahasiswa : 20120730161

Program Studi : Ekonomi dan Perbankan Islam Judul Skripsi :

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya sendiri dan belum pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta, 13 Oktober 2016 Yang membuat,

Muhammad Fauzi Rabbani

PENGARUH VARIABEL MAKRO EKONOMI

v

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillahirabbil „aalamiin puji dan syukur kehadirat Allah Subhaanahu

Wa Ta’aala, dzat yang maha esa, pencipta alam semesta, yang telah melimpahkan

segala rahmat dan rahiim-Nya kepada seluruh makhluk. Shalawat serta salam semoga selalu tercurah limpahkan kepada junjungan kita, teladan yang sempurna, sekaligus nabi akhir zaman, Muhammad rasulullah Shallallahu „Alaihi Wasallam. Atas perjuangan dan kegigihannya, serta para sahabat yang selalu setia membela dengan segenap jiwa raganya, Islam sebagai agama yang terakhir dan sempurna masih tetap berdiri kokoh, sehingga kita masih dapat menikmati indahnya menjadi seorang muslim. Semoga dengan seiring perubahan dan perkembangan zaman, kita dapat terus memperjuangkan Islam dengan segenap kemampuan yang kita miliki.

Islam sebagai agama penyempurna agama sebelumnya begitu kompleks dan tetilti dalam memperhatikan setiap aspek kehidupan, dari bangun tidur hingga tidur kembali, dari lahir hingga ke liang lahat, semuanya tersusun dalam Islam, termasuk dalam hal mencari ilmu. Dalam Islam mencari ilmu adalah suatu kewajiban, seperti sabda Rasullah Shallallahu „Alaihi Wasallam “mencari ilmu

itu hukumnya wajib bagi muslimin dan muslimat” (Hadis Riwayat Ibnu Abdil

Bari). Selain itu dengan mencari ilmu, seorang muslim mendapat begitu banyak manfaat dan keutamaan. Allah Subhaanahu Wa Ta’aala berfirman dalam

vi

beriman di antaramu dan orang-orang yang diberi ilmu pengetahuan beberapa derajat”.

Perkuliahan merupakan salah satu bentuk proses pencarian ilmu. Tahapan demi tahapan harus dilalui demi mengejar legalitas keilmuan yang ditekuni. Hingga akhirnya sampailah pada tahap terakhir, yakni sebuah karya tulis ilmiah atau biasa disebut dengan skripsi. Maha besar dan agung Allah Subhaanahu Wa

Ta’aala, mengingat betapa kecil dan lemahnya kita, hingga untuk mencuil setitik

ilmu-Nya saja harus bersusah payah. Oleh karenya puji dan syukur penulis panjatkan kehadirat Allah Subhaanahu Wa Ta’aala, atas selesainya skripsi yang berjudul PENGARUH VARIABEL MAKRO EKONOMI TERHADAP NET ASSET VALUE REKSADANA CAMPURAN SYARIAH (PERIODE TAHUN 2013-2015). Penelitian ini disusun sebagai syarat akademis dalam menyelesaikan studi program Sarjana (S1) jurusan Ekonomi dan Perbankan Islam (Muamalat) pada Fakultas Agama Islam, Universitas Muhammadiyah Yogyakarta.

Dalam penyelesaian skripsi ini,tentu tidak lepas dari bantuan orang-orang disekitar. Oleh karenya penulis ingin menyampaikan ucapan terimakasih kepada pihak-pihak yang telah memberikan semangat, bimbingan, dukungan dan do‟a dalam penyusunan skripsi ini:

vii

Terimakasih banyak atas semangat dan dukungan dalam bentuk apapun, baik yang penulis ketahui maupun yang tidak penulis ketahui. Semoga do‟a yang selalu terpanjat dalam setiap sujud untuk penulis, keringat yang bercucuran yang tak pernah penulis basuh, serta segala kasih sayang yang telah dicurahkan menjadi pahala dan jalan menuju surga-Nya yang tertinggi.

2. Saudara dan saudariku tersayang, Hanna Ulfa Hasanah S.Pd beserta keluarga, Luthfia Hanifah, Hamdi Abdul Aziz S.T, dan adikku Intan Alya Khoerunnisa yang selalu mensupport dan menjadi penyemangat penulis. 3. Bapak Dr. Mahli Zainudin Tago, M.Si. selaku Dekan Fakultas Agama

Islam Universitas Muhammadiyah Yogyakarta.

4. Bapak Syarif As‟ad, S.E.I., M.SI. selaku Kepala Program Studi Ekonomi dan Perbankan Islam Universitas Muhammadiyah Yogyakarta.

5. Mas Satria Utama, S.E.I., M.E.I. selaku dosen pembimbing skripsi yang telah memberikan banyak bimbingan kepada penulis dalam proses penyusunan skripsi ini.

6. Seluruh dosen Universitas Muhammadiyah Yogyakarta dan Fakultas Agama Islam yang telah memberikan ilmu yang sangat bermanfaat selama perkuliahan.

viii

Sesungguhnya sebaik-baiknya orang berilmu adalah yang bermanfaat bagi sekitarnya. Semoga kita termasuk orang-orang yang pandai dan bijak dalam menggunakan ilmu sehingga dimudahkan oleh Allah Subhaanahu Wa Ta’ala dalam meraih segala kebaikan yang di impikan. Selanjutnya dalam penyusunan skripsi ini penulis menyadari masih banyak kekurangan dan masih jauh dari kata sempurna. Oleh karena itu penulis memohon maaf apabila dalam skripsi ini terdapat kesalahan, semoga skripsi ini dapat bermanfaat bagi semua.

Wasalamu’alaikum. Wr. Wb.

Yogyakarta, 13 Oktober 2016 Penulis

ix DAFTAR ISI

HALAMAN JUDUL ... i

NOTA DINAS ... ii

PENGESAHAN ... iii

PERNYATAAN ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GRAFIK ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

PEDOMAN TRANSLITERASI ARAB-LATIN ... xvi

BAB I: PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 10

C. Tujuan Penelitian ... 11

D. Kegunaan Penelitian... 11

BAB II: TINJAUAN PUSTAKA DAN KERANGKA TEORI ... 17

x

B. Kerangka Teoritik ... 17

1. Reksadana Syariah ... 17

a. Pengertian Reksadana Syariah ... 17

b. Landasan Hukum Syariah ... 20

c. Jenis-Jenis Reksadana ... 22

d. Keuntungan dan Resiko Investasi Melalui Reksadana ... 25

2. Net Asset Value (NAV) ... 26

3. Variabel Makro Ekonomi Yang mempengaruhi NAV ... 29

a. Inflasi... 29

1) Pengertian ... 29

2) Alat Ukur Inflasi ... 30

3) Jenis-Jenis Inflasi ... 31

4) Inflasi Dengan Net Asset Value (NAV) ... 32

b. Kurs Rupiah ... 34

1) Pengertian ... 34

2) Faktor Yang Mempengaruhi Kurs ... 34

3) Kurs Rupiah Dengan Net Asset Value (NAV) ... 35

c. BI Rate ... 36

1) Pengertian ... 36

2) Fungsi ... 37

4) BI Rate Dengan Net Asset Value (NAV) ... 37

d. Gross Domestic Product (GDP) ... 39

1) Pengertian ... 39

2) Jenis GDP ... 40

3) Menghitung GDP ... 40

4) GDP Dengan Net Asset Value (NAV) ... 40

e. Kerangka Pemikiran ... 42

xi

BAB III: METODE PENELITIAN ... 46

A. Metode Penelitian... 46

1. Pendekatan ... 46

2. Variabel Penelitian ... 46

3. Populasi dan Sampel ... 46

4. Teknik Pengumpulan Data ... 48

5. Analisis Data ... 49

a. Analisi Regresi Data Panel... 49

b. Metode Estimasi Model Regsresi... 49

c. Pemilihan Model ... 51

d. Pengujian Asumsi Klasik ... 52

e. Uji Hipotesis ... 55

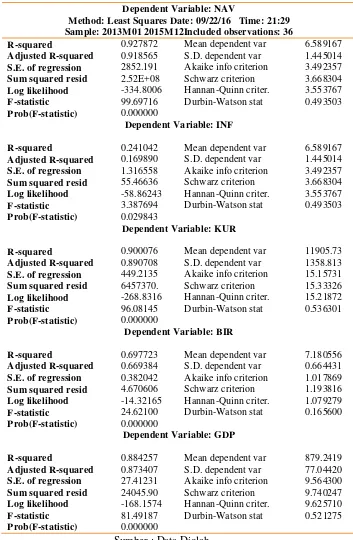

BAB IV: HASIL DAN PEMBAHASAN ... 57

A. Hasil Pengumpulan Data ... 57

B. Gambaran Umum Objek Penelitian ... 57

C. Statistik Deskriptif ... 60

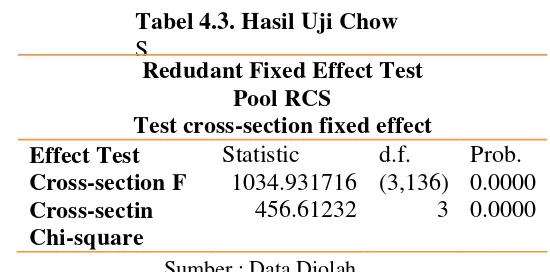

D. Pemilihan Model Regresi Data Panel ... 66

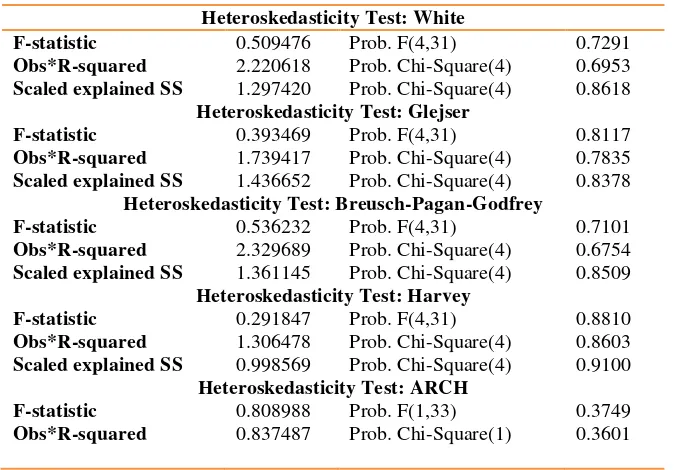

E. Uji Asumsi Klasik ... 68

F. Uji Hipotesis ... 71

G. Pembahasan ... 74

BAB V: KESIMPULAN DAN SARAN ... 94

A. Kesimpulan ... 94

B. Saran ... 95

DAFTAR PUSTAKA ... 97

xii

DAFTAR TABEL

Tabel 1.1. Perkembangan Reksadana Syariah Periode 2003-Mei 2015 ... 4

Tabel.1.2. Perkembangan Reksadana Syariah Periode Mei-Desember 2015 ... 6

Tabel.1.3. Kurs Rupiah Terhadap USD Tahun 2015 ... 6

Tabel 3.1. List Sampel Penelitian ... 48

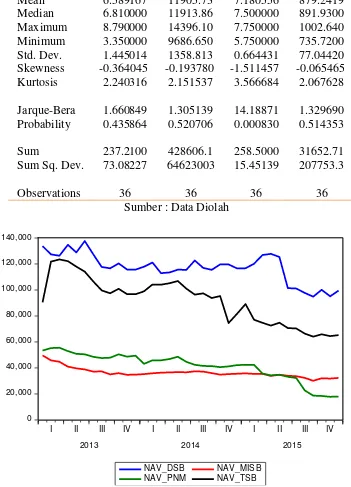

Tabel 4.1. Statistik Deskriftif Variabel Dependen ... 60

Tabel 4.2. Statistik Deskriptif Variabel Independen ... 61

Tabel 4.3. Hasil Uji Chow... 67

Tabel 4.4. Hasil Uji Hausman ... 67

Tabel 4.5. Hasil Auxiliary Regression ... 69

Tabel 4.6. Hasil Uji Heteroskedastisitas ... 70

Tabel 4.7. Hasil Fixed Effect Model... 71

Tabel 4.8. Hasil Effect Spesification Model Fixed Effect... 72

xiii

DAFTAR GRAFIK

Grafik.1.1. Hubungan Risko Dan Return Yang Diharapkan ... 2

Grafik 4.1. Tingkat Variabel Dependen ... 61

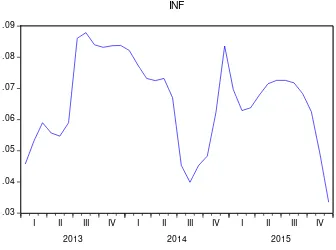

Grafik 4.2. Tingkat Inflasi Periode 2013-2015 ... 62

Grafik 4.3. Tingkat Kurs Rupiah terhadap USD Periode 2013-2015 ... 62

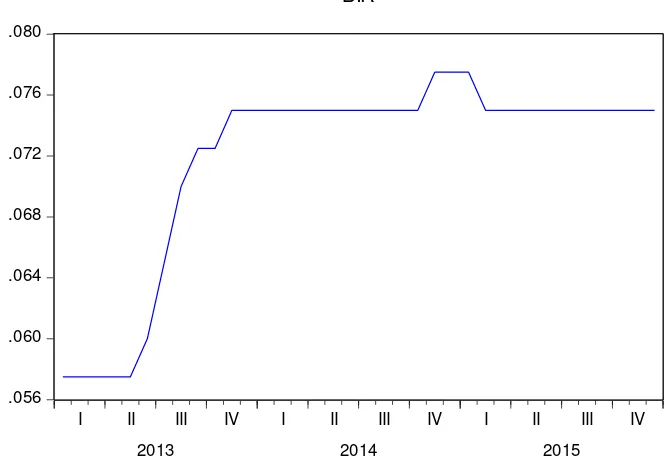

Grafik 4.4. Tingkat BI rate Periode 2013-2015 ... 63

Grafik 4.5. Tingkat GDP Periode 2013-2015 ... 63

Grafik 4.6. Tingkat NAV DSB Periode 2012-2014 ... 76

Grafik 4.7. Tingkat Inflasi Periode 2004-2015 ... 77

Grafik 4.8. Tingkat Kurs Rupiah Terhadap USD Periode 2012-2014 ... 84

xiv Abstrak

Penelitian ini bertujuan untuk menguji pengaruh variabel makro ekonomi yakni inflasi, kurs rupiah, BI rate, dan Gross Domestic Product (GDP) terhadap

Net Asset Value (NAV) Reksadana Campuran Syariah. Penelitian ini menggunakan pendekatan kuantitatif dengan menggunakan data panel dari Januari 2013 sampai dengan Desember 2015. Teknik analisis data yang digunakan adalah analisis regresi data panel. Hasil dari penelitian ini menyimpulkan bahwa inflasi, kurs rupiah, BI rate, dan GDP secara simultan berpengaruh signifikan terhadap terhadap Net Asset Value (NAV) Reksadana Campuran Syariah. Sedangkan secara parsial inflasi berpengaruh tidak signifikan terhadap terhadap

Net Asset Value (NAV) Reksadana Campuran Syariah, kurs rupiah dan GDP berpengaruh negatif dan signifikan terhadap terhadap Net Asset Value (NAV) Reksadana Campuran Syariah, sementara BI rate berpengaruh positif dan signifikan terhadap terhadap Net Asset Value (NAV) Reksadana Campuran Syariah.

xv

Abstract

This research aims to examine the influence of macroeconomic variables namely inflation, rupiah exchange rate, BI rate, and Gross Domestic Product

(GDP) towards Net Asset Value (NAV) of Balanced Sharia Mutual Fund from January 2013 through December 2015. This research used a quantitative approach method, and used panel data from January 2013 through December 2015. The analysis techniques used is panel data regression analysis. The results of this research concluded that inflation, rupiah exchange rate, BI rate, and GDP

simultaneously has a significant influence to Net Asset Value (NAV) of Balanced Sharia Mutual Fund. Inflation partially has not significant influence to Net Asset Value (NAV) of Balanced Sharia Mutual Fund, rupiah exchange rate and GDP

has negative and significant effect to Net Asset Value (NAV) of Sharia Balanced Fund, while BI rate has positive and significant influence to Net Asset Value

(NAV) of Balanced Sharia Mutual Fund.

xvi

PEDOMAN TRANSLITERASI ARAB-LATIN

Transliterasi kata Arab-Latin yang dipakai dalam penyusunan Skripsi ini berpedoman pada Surat Keputusan Bersama Menteri Agama dan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor: 158/1987 dan 0543b/U/1987 tertanggal 22 Januari 1988.

1. Konsonan Tunggal

Huruf

Arab Nama Huruf Latin Nama

ا Alif tidak dilambangkan tidak dilambangkan

ب Bā‟ B -

ت Tā T -

ث Sā ṡ s (dengan titik diatas)

ج J m J -

ح Hā ḥ h (dengan titik dibawah)

خ Khā‟ Kh -

د Dāl D -

ذ Zāl Ż z (dengan titik diatas)

ر Rā‟ R -

ز Zā‟ Z -

س S n S -

ش Sy n Sy -

ص Sād .s s (dengan titik dibawah)

ض Dād .d d (dengan titik dibawah)

xvii

ظ Zā‟ .z z (dengan titik dibawah)

ع „A n „ koma terbalik ke atas

غ Ga n G -

ف Fā‟ F -

ق Qāf Q -

ك Kāf K -

ل Lām L -

م M m M -

ن N n N -

و Wāwu W -

ه Hā‟ H -

ء Hamzah „ Apostrof

ي Yā‟ Y -

2. Konsonan Rangkap Karena Syaddah Ditulis Rangkap

ةد عتم

Ditulis Muta’addidahة ع

Ditulis „iddah3. Ta’ Marbūṭ ah di akhir kata

a. Bila dimatikan tulis h

ح

Ditulis ḥikmahي ج

Ditulis Jizyah(Ketentuan ini tidak diperlukan, bila kata-kata arab yang sudah terserap ke dalam bahasa Indonesia, seperti zakat, salat dan sebagainya, kecuali bila dikehendaki lafal aslinya)

xviii

ء ي وأ م ك

Ditulis Kar mah al-auliy ’c. Bila ta’ marbuṭ ah hidup atau dengan harakat, fathah, kasrah dan dammah ditulis t

طف ة ك

Ditulis Zak t al-fịtr4. Vokal Pendek

ــــــــــــــــ faṭ hạh Ditulis A

ــــــــــــــــ Kasrah Ditulis I

ــــــــــــــــ .dammah Ditulis U

5. Vokal Panjang

1. Faṭ hạh +alif

ي ه ج

Ditulis Ditulis J hiliyah2. Faṭ hạh + ya’ mati

س ت

Ditulis Ditulis Tans3. Kasrah + ya’ mati

مي ك

Ditulis Ditulis Karīm4. ḍammah + wawu mati

ضو ف

Ditulis Ditulis Fur d6. Vokal Rangkap

1. Faṭ hạh + ya’ mati

م يب

Ditulis DitulisAi Bainakum

2. Faṭ hạh + wawu

mati

ق

Ditulis Ditulis

Au Qaul

7. Vokal Pendek yang Berurutan dalam Satu Kata Dipisahkan dengan Apostrof

مت أأ

Ditulis a’antumعأ

Ditulis u’iddatxix 8. Kata Sandang Alif + Lam

a. Bila diikuti huruf Qamariyyah

آ ق

Ditulis al –Qur’ nيق

Ditulis al-Qiy sb. Bila diikuti huruf Syamsiyyah ditulis dengan menggunakan huruf

Syamsiyyah yang mengikutinya, serta menghilangkan huruf l (el)-nya

ء س

Ditulis as –Sam ’ش

Ditulis asy- Syams9. Penulisan Kata-kata dalam Rangkaian Kalimat Ditulis menurut bunyi atau pengucapannya.

ضو ف و

Ditulis Zawi al-furūḍTERHADAP NET ASSET VALUE REKSADANA CAMPURAN SYARIAH

DI INDONESIA (PERIODE TAHUN 2013- 2015)

Yang dipersiapkan dan disusun oleh:

Nama : Muhammad FauziRabbani

NPM : 20120730161

Telah dimunaqasyahkan di depan sidang munaqasyah Prodi Ekonomi dan Perbankan Islam (Muamalat) pada tanggal 7 Desember 2016 dan dinyatakan memenuhi syarat untuk diterima.

} 41

,>

Sidang Dewan Penguji=

-Ketua Sidang : Sutrisno, S.E.I., M.E.I.

Pembimbing

* :

Satria Utama, S.E.I., M.Penguji : M. Sobar, S.E.I., M.Sc.

....

Yogyakarta, 20 Desember 2016

Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta

セNLNNNNNNNNNNN⦅⦅N⦅⦅@ Dekan,

iii

-v

0

xiv

Net Asset Value (NAV) Reksadana Campuran Syariah. Penelitian ini menggunakan pendekatan kuantitatif dengan menggunakan data panel dari Januari 2013 sampai dengan Desember 2015. Teknik analisis data yang digunakan adalah analisis regresi data panel. Hasil dari penelitian ini menyimpulkan bahwa inflasi, kurs rupiah, BI rate, dan GDP secara simultan berpengaruh signifikan terhadap terhadap Net Asset Value (NAV) Reksadana Campuran Syariah. Sedangkan secara parsial inflasi berpengaruh tidak signifikan terhadap terhadap

Net Asset Value (NAV) Reksadana Campuran Syariah, kurs rupiah dan GDP berpengaruh negatif dan signifikan terhadap terhadap Net Asset Value (NAV) Reksadana Campuran Syariah, sementara BI rate berpengaruh positif dan signifikan terhadap terhadap Net Asset Value (NAV) Reksadana Campuran Syariah.

xv

January 2013 through December 2015. This research used a quantitative approach method, and used panel data from January 2013 through December 2015. The analysis techniques used is panel data regression analysis. The results of this research concluded that inflation, rupiah exchange rate, BI rate, and GDP

simultaneously has a significant influence to Net Asset Value (NAV) of Balanced Sharia Mutual Fund. Inflation partially has not significant influence to Net Asset Value (NAV) of Balanced Sharia Mutual Fund, rupiah exchange rate and GDP

has negative and significant effect to Net Asset Value (NAV) of Sharia Balanced Fund, while BI rate has positive and significant influence to Net Asset Value

(NAV) of Balanced Sharia Mutual Fund.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sektor investasi memiliki peranan yang cukup besar bagi pertumbuhan perekonomian Indonesia. Menurut Tandelilin (2001:3) investasi adalah suatu itikad untuk sejumlah uang atau benda lainnya yang dilakukan pada masa sekarang, dengan harapan akan memperoleh keuntungan dimasa yang akan datang.

Mempersiapkan keuntungan di masa mendatang menandakan adanya persiapan, strategi, untuk menjalani kehidupan yang lebih baik dimasa mendatang. Apabila sesorang melakukan investasi, maka ia menyisihkan sebagian aset untuk tidak digunakan sekarang, namun diberdayakan guna mendapatkan keuntungan dimasa mendatang.Itulah mengapa investasi menjadi faktor penting yang mendukung terhadap pertumbuhan dan pembangunan ekonomi suatu negara.

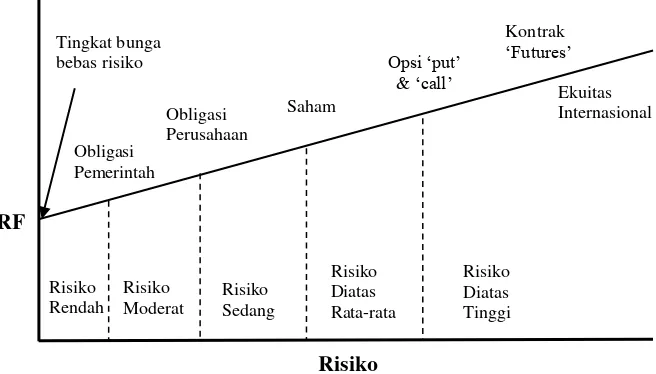

Setiap efek memiliki kriteria keuntungan dan resiko masing-masing. Oleh karena itu dalam berinvestasi, menganilisa efek adalah langkah terbaik guna mendapatkan untung sesuai dengan yang kita harapkan. Tidak sedikit investor yang mengalami kegagalan, banyak faktor yang membuat mereka gagal dalam investasinya, diantaranya faktor kondisi perekonomian, regulasi pemerintah yang berlaku, dan kualitas perusahaan tempat menanam investasi itu sendiri. Dalam berinvestasi efek, menurut Tandelilin (2001:7) semakin tinggi risiko suatu aset, maka semakin tinggi pula hasil (return) yang diharapkan atas aset tersebut, demikian sebaliknya.

Sumber : Farrel, James L, 1997, “Portofolio Management: Theory and

Application”, McGraw-Hill, Singapore hal. 11. dalam Tandelilin (2001:7)

Grafik.1.1. Hubungan Risko Dan Return Yang Diharapkan

Selanjutnya ada yang disebut dengan reksadana. Yang mana reksadana adalah suatu wadah yang digunakan untuk menghimpun dana/modal dari masyarakat (investor) yang kemudian akan diinvestasikan

dalam suatu portofolio efek oleh Manajer Investasi. (Undang Pasar Modal nomor 8 Tahun 1995 Pasal 1 ayat 27)

Dengan adanya manajer investasi ini, menjadikan reksadana sebagai alternatif dalam berinvestasi bagi investor yang tidak pandai dalam menganalisis pergerakan pasar investasi. Maka tidak heran jika reksadana merupakan salah satu produk investasi yang banyak diminati oleh masyarakat.

Seperti halnya lembaga keuangan, sistem ekonomi syariah pun digunakan dalam reksadana. Adapun tujuan dari reksadana syariah ialah sebagai alternatif berinvestasi reksadana yang mudah dan bebas dari unsur-unsur yang diharamkan dalam agama Islam. Menurut Firdaus (2005:15-16) tujuan reksadana Syariah selain untuk mendapatkan keuntungan, juga mempunyai nilai tanggung jawab sosial terhadap sekitarnya, juga menjunjung nilai-nilai Islam, tanpa melupakan tujuan investor.

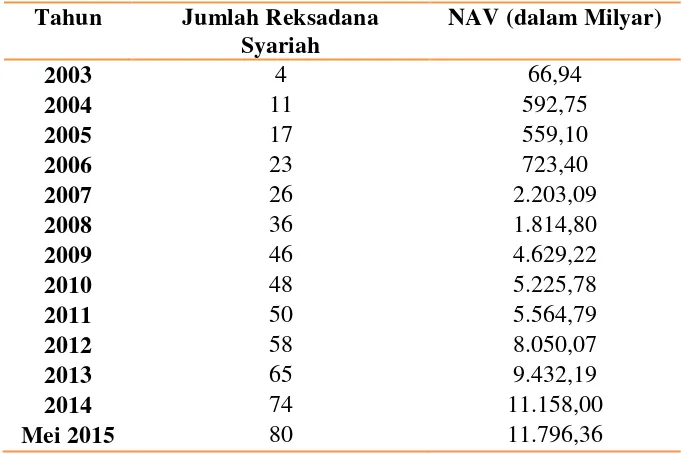

Tabel 1.1. Perkembangan

Reksadana Syariah Periode 2003-Mei 2015 Tahun Jumlah Reksadana

Syariah

NAV (dalam Milyar)

2003 4 66,94

2004 11 592,75

2005 17 559,10

2006 23 723,40

2007 26 2.203,09

2008 36 1.814,80

2009 46 4.629,22

2010 48 5.225,78

2011 50 5.564,79

2012 58 8.050,07

2013 65 9.432,19

2014 74 11.158,00

Mei 2015 80 11.796,36

Sumber : http://www.ojk.go.id

Dilihat dari data diatas, tren perkembangan NAV reksadana syariah terus meningkat dari tahun 2003 hingga Mei 2015, kecuali pada tahun 2005 dan 2008. Lantas apa yang terjadi pada tersebut, sehingga menurunkan NAV.

Kemudian pada tahun 2008 terjadi krisis ekonomi global. Banyak perusahaan besar bangkrut, seperti perusahaan raksasa Amerika Serikat,

Lehman Brothers dan Goldman Sach. Perusahaan-perusahaan keuangan Amerika kehilangan likuiditasnya disebabkan kebiasaan rakyat amerika dengan gaya hidup konsumtif melebihi pendapatan. Kehancuran perusahaan negara kapitalis dunia ini merambat luas dan berdampak hebat terhadap perekonomian dunia, termasuk Indonesia.

Hasil penelitian Iman Sugema (2012) menunjukan bahwa dampak krisis ekonomi global 2008 bagi Indonesia diantaranya mengurangi ekspor, output domestik dan menekan ke bawah suku bunga dan inflasi. Kemudian terkena krisis likuiditas global yaitu situasi ketika bank-bank menghadapi kekurangan likuiditas karena membengkaknya kredit macet dan jatuhnya harga aset. Kondisi ini tentunya sangat berpengaruh bagi kondisi pasar modal, termasuk profitabilitas reksadana syariah.

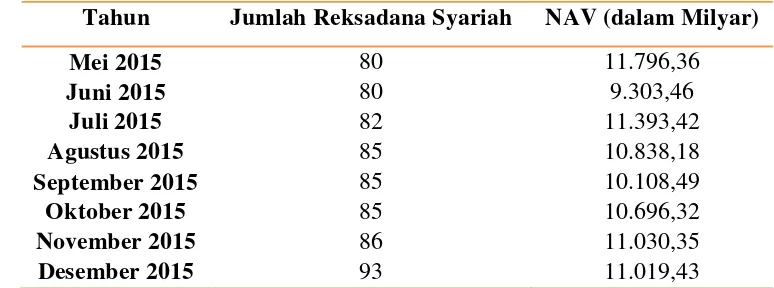

Tabel.1.2. Perkembangan

Reksadana Syariah Periode Mei-Desember 2015

Sumber: http://www.ojk.go.id

Jika dikaitkan dengan kondisi perekonomian Indonesia pada tahun 2015, masalah ekonomi yang paling sensasional di tahun tersebut ialah melemahnya kurs rupiah terhadap dollar Amerika Serikat (USD). Bagaimana tidak, pada tahun tersebut kurs rupiah berada di titik terlemahnya yakni Rp. 14.657 per 1 USD. Berikut tabel pergerakan kurs rupiah terhadap USD tahun 2015 :

Tabel.1.3. Kurs Rupiah Terhadap USD Tahun 2015

Sumber: http://www.bi.go.id

Tahun Jumlah Reksadana Syariah NAV (dalam Milyar)

Mei 2015 80 11.796,36

Juni 2015 80 9.303,46

Juli 2015 82 11.393,42

Agustus 2015 85 10.838,18

September 2015 85 10.108,49

Oktober 2015 85 10.696,32

November 2015 86 11.030,35

Desember 2015 93 11.019,43

BULAN KURS

Secara umum kurs rupiah melemah ditahun 2015. Menguat hanya pada Bulan April, Oktober dan Desember. Jika dikaitkan dengan reksadana syariah memang terlihat adanya keterkaitan antara keduanya. Namun jika dikatakan penyebab turunnya NAV reksadana syariah pada tahun 2015 adalah melemahnya kurs rupiah saja rasanya kurang tepat. Kenapa demikian, karena bulan melemah dan menguatnya keduanya tidak sama persis.

Penurunan NAV reksadana syariah yang terjadi pada tahun 2015 tentunya tidak lepas dari beberapa peristiwa perekonomian lain yang terjadi di Indonesia sepanjang tahun tersebut. Sama halnya seperti saat krisis ekonomi global tahun 1998 dan 2008, tahun 2015 juga menjadi tahun yang sulit bagi sektor investasi Indonesia, meskipun tahun tersebut bukan dalam kondisi krisis ekonomi global.

Kemudian dalam laporan Biro Analisa Anggaran dan Pelaksanaan APBN-SETJEN DPR RI menyebutkan bahwa perlambatan ekonomi Indonesia pada tahun 2015 tidak bisa dilepaskan dari perlambatan ekonomi global. Seperti pelemahan ekonomi China, embargo terhadap Rusia serta penurunan harga komoditas dunia di pasar internasional. Perlambatan-perlambatan tersebut mendorong penurunan permintaan dunia secara agregat sehingga berimplikasi terhadap kinerja ekspor Indonesia di tahun berikutnya.

Secara umum, turunnya NAV reksadana campuran syariah tahun 2005, 2008 dan 2015 tidak bisa dilepaskan dari peristiwa ekonomi yang terjadi pada tahun tersebut. Banyak pula kajian yang membahas tentang hubungan kondisi perekonomian dengan profitabilitas reksadana. Seperti jurnal penelitian Akbar Maulana (2013) yang berjudul “Pengaruh SBI, jumlah uang beredar, inflasi terhadap kinerja Reksa Dana saham di indonesia periode 2004-2012”, Fatharani Sholihat, Moch. Dzulkirom AR, dan Topowijono (2015) yang berjudul “Pengaruh Inflasi, Tingkat Suku Bunga Sertifikat Bank Indonesia & Indeks Harga Saham Gabungan Terhadap Tingkat Pengembalian Reksadana Saham (Studi Pada Bursa Efek Indonesia Periode 2011 - 2013)”, Ainur Rachman (2015) yang berjudul “Pengaruh Inflasi, Nilai Tukar Rupiah, BI Rate terhadap Net Asset Value Reksadana Saham Syariah”, dan Pipit Citraningtyas (2016)

Tukar Rupiah Terhadap Nilai Aktiva Bersih (NAB) Danareksa Syariah

Berimbang Periode : Januari 2012 sampai dengan Desember 2014”.

Dari beberapa pemaparan diatas, dapat dipahami bahwa kondisi perekonomian sangat berpengaruh terhadap profitabilitas reksadana syariah, yang diukur dengan Net Asset Value (NAV). Beberapa penelitian diatas juga ternyata sangat penting sebagai bahan analisa maupun pengetahuan. Berkaca dari penelitian diatas dan juga kondisi perlambatan perekonomian global serta penurunan NAV pada tahun 2015 maka penulis tertarik untuk meneliti lebih lanjut terkait hubungan kondisi perekonomian dan reksadana syariah. Agar penelitian dapat berkembang dari penelitian sebelumnya maka penulis mempertimbangkan beberapa hal, yakni ragam variable makro ekonomi, jenis reksadana syariah, dan waktu peneletian.

dalam analisis multivariat, para peneliti menggunakan pedoman jika tiap variable terdiri diatas 30 data, maka data sudah berdistribusi normal. Apabila analisis melibatkan 3 variabel, maka diperlukan data sebanyak 3x30=90.

Berdasarkan hal-hal diatas akhirnya penulis tertarik untuk melakukan penelitian terkait pengaruh variabel makro ekonomi yakni inflasi, kurs rupiah, BI Rate dan Gross Domestic Product (GDP) terhadap Net Asset Value (NAV) Reksadana Campuran Syariah.

B. Rumusan Masalah

Berdasarkan pemaparan latar belakang penelitian diatas, maka yang menjadi rumusan masalah dalam penelitian ini yaitu :

1. Apakah inflasi mempengaruhi Net Asset Value (NAV) Reksadana Campuran Syariah?

2. Apakah kurs rupiah mempengaruhi Net Asset Value (NAV) Reksadana Campuran Syariah?

3. Apakah BI Rate mempengaruhi Net Asset Value (NAV) Reksadana Campuran Syariah?

C. Tujuan Penelitian

Setelah peneliti merumuskan masalah yang tercantum di atas, maka penelitian ini bertujuan sebagai berikut:

1. Untuk menganalisis pengaruh inflasi terhadap Net Asset Value (NAV) Reksadana Campuran Syariah

2. Untuk menganalisis pengaruh kurs rupiah terhadap Net Asset Value

(NAV) Reksadana Campuran Syariah

3. Untuk menganalisis BI Rate terhadap Net Asset Value (NAV) Reksadana Campuran Syariah

4. Untuk menganalisis pengaruh Gross Domestic Product terhadap Net Asset Value (NAV) Reksadana Campuran Syariah

D. Kegunaan Penelitian

Penelitian ini diharapkan mampu memberikan kegunaan sebagai berikut : 1. Akademis

a. Kegunaan Teoritis

Penelitian ini bisa dijadikan tambahan referensi dan bahan pertimbangan untuk melakukan penelitan terkait reksadana syariah. b. Untuk Pembaca

2. Praktis

a. Bagi pemerintah

Penelitian ini diharapkan dapat menjadi pertimbangan dalam pengambilan kebijakan untuk mengembangkan reksadana syariah yang lebih baik kedepannya.

b. Bagi manajer investasi

BAB II

TINJAUAN PUSTAKA DAN KERANGKA TEORI

A. Tinjauan Pustaka

Penelitian-penelitian terdahulu yang digunakan sebagai bahan referensi dalam penelitian, diantaranya :

1. Fatharani Sholihat, Moch. Dzulkirom AR, dan Topowijono (2015) dalam penelitiannya yang berjudul “Pengaruh Inflasi, Tingkat Suku Bunga Sertifikat Bank Indonesia & Indeks Harga Saham Gabungan Terhadap Tingkat Pengembalian Reksadana Saham (Studi Pada Bursa Efek Indonesia Periode 2011 - 2013).” Penelitian ini bertujuan untuk mengetahui pengaruh secara simultan dan parsial variabel inflasi, tingkat suku bunga SBI, IHSG terhadap tingkat pengembalian reksadana saham. Jenis penelitian ini adalah penelitian penjelasan

(explanatory) dengan pendekatan kuantitatif. Sampel yang digunakan dalam penelitian ini sebanyak 37 reksadana saham yang terdaftar pada BAPEPAM RI. Analisis data yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil dari penelitian ini yaitu tingkat inflasi, tingkat suku bunga SBI dan IHSG seluruhnya berpengaruh secara simultan terhadap tingkat pengembalian reksadana saham. Hasil tersebut dibuktikan dengan nilai probabilitas Fhitung

SBI dan IHSG juga berpengaruh secara parsial terhadap tingkat pengembalian reksadana saham, sedangkan variabel yang paling dominan terhadap tingkat pengembalian reksadana saham adalah IHSG, ditunjukan dengan beta senilai 0,404 maka variabel IHSG lah yang memiliki nilai paling dominan dan paling tinggi diantara tiga variabel bebas tersebut. Variabel independen dalam penelitian ini mempengaruhi variabel dependen sebesar 18,1 persen sedangkan faktor lain yang tidak ikut di uji sebesar 81,9 persen dijelaskan oleh variabel lain diluar ketiga variabel bebas tersebut.

2. Ainur Rachman (2015) dalam penelitiannya yang berjudul “Pengaruh Inflasi, Nilai Tukar Rupiah, BI rate Terhadap Net Asset Value

bengaruh dan signifikan Net Asset Value (NAV) Reksadana Saham Syariah dengan nilai signifikansi 0,004.

3. Pipit Citraningtyas (2016) dalam penelitiannya yang berjudul

“Analisis Pengaruh Inflasi, Bank Indonesia Rate, dan Nilai Tukar

Rupiah Terhadap Nilai Aktiva Bersih (NAB) Danareksa Syariah Berimbang Periode : Januari 2012 sampai dengan Desember 2014”. Adapun tujuan penelitian ini adalah untuk menganalisis pengaruh Inflasi, Bank Indonesia Rate, dan Nilai Tukar Rupiah Terhadap Nilai Aktiva Bersih (NAB) Danareksa Syariah Berimbang Periode : Januari 2012 sampai dengan Desember 2014. Variabel dependen berupa nilai aktiva bersih (NAB) danareksa Syariah berimbang, sedangkan variabel independen berupa inflasi (INF), Bank Indonesia Rate (IR), nilai tukar rupiah (kurs). Penelitian ini menggunakan data sekunder (time series) dengan analisis regresi linier berganda metode Partial Adjustment Model (PAM). Hasil uji t dapat diketahui bahwa variabel yang berpengaruh negatif dan signifikan terhadap nilai aktiva bersih adalah variabel inflasi dan BI rate (pada jangka pendek dan jangka panjang) dan berpengaruh positif signifikan adalah nilai tukar rupiah. Nilai aktiva bersih tahun sebelumnya memiliki pengaruh positif dan signifikan terhadap NAB (pada jangka pendek).

4. Denny Hermawan dan Ni Luh Putu Wiagustini (2016), dalam

penelitiannya yang berjudul “Pengaruh Inflasi, Suku Bunga, Ukuran

Adapun tujuan dari penelitian ini adalah untuk menganalisis pengaruh inflasi, suku bunga, ukuran reksa dana saham, dan umur reksa dana saham terhadap kinerja reksa dana saham yang terdaftar dibursa efek Indonesia. Objek dari penilitian ini adalah perusahaan reksa dana saham, dengan metode penentuan sampel menggunakan metode

nonprobability sampling dengan teknik purposive sampling. Kemudian data dalam penelitian ini menggunakan data pada Bursa Efek Indonesia. Model analisis yang digunakan adalah regresi linear berganda dengan hasil yang didapat bahwa inflasi dan suku bunga berpengaruh negatif terhadap kinerja reksa dana saham. Sementara ukuran dan umur reksa dana saham berpengaruh positif terhadap kinerja reksa dana saham.

Berdasarkan hal tersebut, masih banyak penelitian yang harus dilakukan terkait reksadana, khususnya reksadana syariah. Selanjutnya penelitian ini merupakan penelitian lanjutan dari penelitian-penelitian sebelumnya dengan fokus pada produk reksadana campuran syariah. Kemudian variabel makro ekonomi akan diperkaya dengan formula variabel inflasi, kurs rupiah, BI rate, jumlah uang beredar dan Gross Domestic Product (GDP). Penelitian ini penting untuk dilakukan, mengingat penelitian tentang reksadana syariah khususnya reksadana campuran syariah masih sangat minim. Terlebih lagi penilitian ini akan dilakukan pada periode Januari 2013 sampai Desember 2015, yang mana dalam periode ini terjadi penenurunan dalam statistik NAV reksadana syariah setelah tren positif yang panjang ditahun –tahun sebelumnya. Hal ini tentunya menarik untuk dilakukan penelitian lebih lanjut.

B. Kerangka Teoritik 1. Reksadana Syariah

a. Pengertian Reksadana Syariah

Bila dilihat dari arti katanya, reksadana terdiri dari dua

kata, yaitu “reksa” yang berarti “jaga” atau “pelihara”, dan “dana”

yang berarti “(himpunan) uang”, sehingga bila digabungkan, maka

dapat diartikan sebagai “pemeliharaan himpunan uang. Menurut

suatu himpunan dana dan kemudian himpunan dana ini diinvestasikan dalam berbagai bentuk ivestasi seperti saham, obligasi ataupuin melalui tabungan atau sertifikat deposito di bank-bank. Dengan demikian, reksadana adalah diversifikasi investasi dalam portofolio yang dikelola oleh manajer investasi di perusahaan reksadana. (Sitompul, 2000:2)

Sememntara pengertian reksadana menurut Undang-Undang Pasar Modal nomor 8 Tahun 1995 pasal 1 ayat 27 adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat Pemodal untuk selanjutnya diinvestasikan dalam portofolio Efek oleh Manajer Investasi. Portofolio Efek adalah kumpulan efek yang dimiliki secara bersama (kolektif) oleh para pemodal dalam Reksa Dana.

Reksadana terdiri dari berbagai macam efek yang dimiliki oleh sebuah Manager Investasi. Efek adalah surat berharga, yaitu surat pengakuan utang, surat berharga komersial, saham, obligasi, tanda bukti utang, unit penyertaan kontrak investasi kolektif, kontrak berjangka atas efek, dan setiap derivatif dari efek. Jenis efek yang berada didalamnya akan berbeda antara satu reksadana dengan reksadana lainnya, tergantung dari jenis reksadana itu sendiri.

untuk sekelompok nasabah. Manager Investasi akan menjual dalam bentuk unit penyertaan kepada masyarakat, dengan membeli unit penyertaan tersebut maka masyarakat mempercayakan pengelolaan dana tersebut kepada Manager Investasi. Hasil dari pengelolaan tersebut akan tercermin dalam harga unit penyertaan yang biasa dikenal dengan Net Asset Value (NAV).

Reksadana syariah mengacu pada syariat islam baik dari cara pengelolaan, kebijakan investasi, akad, pelaksanaan investasi, maupun dari segi pembagian keuntungan sejalan engan prinsip-prinsip syariah Selain itu, masyarakat Indonesia yang mayoritas beragama Islam turut mendorong perkembangan Reksadana syariah, karena memenuhi kebutuhan sekelompok investor yang ingin memperoleh pendapatan dengan cara halalan toyyibah.

Menurut Fatwa Dewan Syariah Nasional No. 20/DSN-MUI/IX/2000, Reksadana syariah adalah Reksadana yang beroperasi menurut ketentuan dan prinsip syariah Islam, baik dalam bentuk akad antara pemodal sebagai pemilik harta(Shahibul Maal atau Rabbul Maal) dengan Manajer Investasi sebagai wakil

Shahibul Maal, maupun antara Manajer Investasi sebagai wakil

Shahibul Maal dengan pengguna Investasi.

manajer investasi dalam mengalokasikan dana kedalam efek portofolio yang sesuai dengan prinsip syariah.

b. Landasan Hukum Syariah

Menurut Fatwa Dewan Syariah Nasional Nomor: 20/DSNMUI/IV/2001 adalah:

1) Q.S Al-Maidah (5): 1

Artinya, “Hai orang-orang yang beriman, penuhilah

akad-akad itu. Dihalalkan bagimu binatang ternak, kecuali yang akan dibacakan kepadamu. (yang demikian itu) dengan tidak menghalalkan berburu ketika kamu sedang mengerjakan haji. Sesungguhnya Allah menetapkan hukum-hukum menurut yang

dikehendakiNya”.

Menurut Tafsir Ibnu Katsir ayat ini menjelaskan tentang pentingnya seseorang mukmin untuk memenuhi akad yang telah disepakati. Dalam melakukan kegiatan bermuamalat, tidak boleh melanggar akad, dan melakukan penipuan.

2) Q.S Al-Baqarah (2): 279

Artinya, “Maka jika kamu tidak mengerjakan

(meninggalkan sisa riba), Maka ketahuilah, bahwa Allah dan RasulNya akan memerangimu. dan jika kamu bertaubat (dari pengambilan riba), Maka bagimu pokok hartamu; kamu tidak

Menganiaya dan tidak (pula) dianiaya.”

Menurut Tafsir Ibnu Katsir ayat ini menegaskan betapa haramnya praktik riba. Dalam bermuamalat, hendaknya selalu berhati-hati terhadap riba. Reksadana syariah termasuk yang tidak menggunakan praktik riba.

3) Hadis riwayat Tirmidzi dari „Amr bin „Auf, dalam Fatwa MUI:

امارح ّلحَأ ْوَأ ااح ّرح احْلص ّاِا ْمل ْسمْلا ْْب زئاج حْل ّصلا

امارح ّلحَأ ْوَأ ااح ّرح اطُْ ّاِا ْمهطوُ َع ومل ْسمْلاو

Yang artinya, “Perjanjian itu dapat dilakukan diantara

kaum Muslimin kecuali perjanjianyang mengharamkan yang halal atau menghalalkan yang haram: dan kaum Muslimin terikat dengan syarat-syarat mereka kecuali syarat yang mengharamkan yang halal atau menghalalkan yang haram.”

Oleh karenya merujuk pada dalil-dalil diatas, maka MUI menyatakan bahwa reksadana syariah hukumnya adalah halal. c. Jenis-Jenis Reksadana Syariah

Nurul Huda dan Edwin Nasution (2008:112-113) membagi reksadana berdasarkan jenis investasinya, diantaranya :

a) Reksadana pasar uang (money market funds / MMF)

Merupakan reksadana yang 100 persen dananya diinvestasikan pada efek pasar uang (efek utang yang berjangka kurang dari satu tahun). Seperti deposito, SBI, obligasi, dan efek lain.

b) Reksadana pendapatan tetap (fixed income funds /FIF)

Merupakan reksadana yang 80 persen minimal dananya diinvestasikan kedalam efek bersifat hutang, dan 20 persen diinvestasikan pada instrument lainnya.

c) Reksadana saham (Equity Funds / EF)

Merupakan reksadana yang 80 persen minimal dananya diinvestasikan kedalam efek yang bersifat ekuitas (saham) dan 20 persen diinvestasikan pada instrument lainya.

d) Reksadana Campuran (Balance fund / BF )

Selanjutnya Nurul Huda dan Edwin Nasution (2008: 113-114) menambahkan berdasarkan aturan baru bapepam berkaitan dengan jenis-jenis reksadana :

e) Reksadana terproteksi (capital protected fund)

Merupakan jenis reksadana pendapatan tetap, dengan tambahan manajer investasi memberikan perlindungan investasi diawal, sehingga nilainya tidak berkurang saat jatuh tempo. Sebagian besar dana akan dimasukkan pada efek bersifat utang yang pada saat jatuh tempo minimal dapat menutup nilai yang dijamin / diproteksi. Sisanya diinvestasikan pada efek lain.

f) Reksadana penjamin (guarnted fund)

Jaminan bahwa investor minimal akan menerima sebesar nilai investasi awal pada saat jatuh tempo, selama persyaratannya dipenuhi. Jaminan ini diberikan oleh lembaga penjamin, berdasarkan kontrak lembaga dengan manajer investasi dan bank kustodian. Manajer investasi wajib menginvestasikan minimal 80 persen dana pada efek bersifat utang yang termasuk kategori layak investasi (investment grade).

g) Reksadana indeks

menginvestasikan minimal 80 persen dari NAV, pada minimal 80 persen efek yang menjadi bagian indeks acuan.

Kemudian dalam peratura Otoritas Jasa Keuangan (OJK) Nomor 19 /POJK.04/2015 juga menambahkan :

h) Reksa Dana Syariah Berbasis Sukuk

Reksa Dana Syariah yang melakukan investasi pada satu atau lebih Sukuk dengan komposisi paling sedikit 85 persen dari Nilai Aktiva Bersih Reksa Dana Syariah diinvestasikan pada Sukuk yang ditawarkan di Indonesia melalui Penawaran Umum, Surat Berharga Syariah Negara, dan/atau surat berharga komersial syariah yang jatuh temponya 1 (satu) tahun atau lebih dan masuk kategori layak investasi

(investment grade) serta dimasukkan dalam Penitipan Kolektif pada Lembaga Penyimpanan dan Penyelesaian oleh penerbit surat berharga komersial syariah.

i) Reksa Dana Syariah Berbasis Efek Syariah Luar Negeri Reksa Dana Syariah yang melakukan investasi paling sedikit 51 persen dari Nilai Aktiva Bersih Reksa Dana Syariah pada Efek Syariah Luar Negeri yang dimuat dalam Daftar Efek Syariah yang diterbitkan oleh Pihak Penerbit Daftar Efek Syariah.

jenis reksadana syariah yang ada, penelitian ini akan meneliti jenis reksadana campuran syariah.

d. Kentungan dan Resiko Investasi Melalui Reksadana

Pada dasarnya setiap kegiatan investasi mengandung dua unsur, yaitu return (keuntungan) dan risiko. Berikut ini terdapat beberapa keuntungan dalam menginvestasikan melalui reksadana (Huda and Nasution, 2008: 114-116) :

1) Tingkat likuiditas yang baik, yakni kemampuan untuk mengelola uang masuk dan keluar dari Reksadana.

2) Manajer Profesional, Reksadana dikelola oleh manajer investasi yang pandai dalam mencari peluang investasi yang paling baik untuk Reksadana tersebut.

3) Diversifikasi, yakni tidak menempatkan seluruh dana investor dalam satu peluang investasi, dengan maksud membagi resiko.

4) Biaya rendah, karena Reksadana merupakan kumpulan dana dari banyak investor sehingga besarnya kemampuan melakukan investasi akan menghasilkan biaya transaksi yang murah.

1) Risiko ekonomi saat ini

Dimana situasi ekonomi saat ini dapat mempengaruhi net asset value reksadana.

2) Risiko fluktuasi net asset value

Terjadi karena adanya perubahan protofolio atau kebijakan pemerintah atas tingkat bunga yang tidak dapat dikontrol manajer investasi.

3) Risiko likuiditas

Reksadana tidak mampu membayar, karena portofolio yang tidak dapat dijual atau adanya investor yang sekaligus mencairkan reksadana .

4) Risiko pertanggungan atas harta/kekayaan reksadana

Risiko yang dihadapi investor karena perubahan net asset value karena adanya bencana alam sehingga diperlukan melakukan asuransi oleh bank kustodian.

2. Net Asset Value (NAV)

Konsep Net Asset Value (NAV) adalah nilai aktiva reksa dana dikurangi nilai kewajiban Reksadana tersebut. (Rahardjo, 2004:4)

Kemudian ada yang disebut dengan Net Asset Value (NAV) per unit, seperti yang dijelaskan Sitompul ( 2000:113) yaitu nilai total dari portofolio reksadana dibagi dengan jumlah saham yang diterbitkan setelah dikurangi dengan biaya manajemen dari reksadana.

NAV/unit inilah yang nantinya akan ditawarkan kepada investor. Bank Kustodian akan mendapat data dari manjer investasi kemudian setelah mendapat data, bank akan menghitung NAV/unit, kemudian diinfokan kepada khalayak ramai.

Sitompul (2000:22) menegaskan bahwa segala kegiatan penjualan dan pembelian efek portofolio reksadana akan mengakibatkan perubahan jumlah efek yang beredar dan nilai dari efek-efek tersebut. Bila seseorang membeli efek, maka perusahan reksadana akan mendapat tambahan modal untuk investasi. Hal ini akan mempengaruhi NAV reksadana. Bila seorang investor menjual efek miliknya, maka perusahaan akan mengeluarkan uang untuk membeli dan modal akan berkurang. Hal ini juga akan mempengaruhi NAV.

Dari pemaparan NAV diatas, dapat dimengerti bahwa nilai NAV akan mengalami kenaikan dan penurunan, sangat bergantung pada kinerja efek portofolio reksadana tersebut.

(2008:278) menjelelaskan faktor yang mempengaruhi efek portofolio beberapa diantaranya ialah ramalan mengenai keadaan perekonomian yang lebih baik di masa yang akan datang, tingkat bunga dan besaran tingkat pendapatan nasional.

Dari penjelasan diatas, diketahui bahwa faktor-faktor penentu NAV sangat tergantung pada situasi perekonomian dimasa depan, termasuk tingkat bunga dan pendapatan nasional. Untuk mengetahui kondisi perekonomian dimasa yang akan datang, Tandelilin (2001:210-211) mengatakan perlunya dilakukan analisis ekonomi. Fluktuasi yang terjadi pada nilai NAV akan terkait dengan perubahan yang terjadi pada berbagai variabel ekonomi makro.

Berikut beberapa variabel yang mempengaruhi profitabilitas perusahaan (NAV) menurut Tandelilin (2001:214) diantaranya:

a) Inflasi

Inflasi meningkatkan pendapatan dan biaya perusahaan. Jika peningkatan biaya produksi lebih tinggi dari peningkatan harga yang dapat dinikmati oleh perusahaan maka profitabilitas perusahaan akan turun, secara otomatis nilai NAV akan turun. b) Kurs Rupiah

biaya produksi perusahaan. Keuntungan ini akan meningkatkan nilai NAV.

c) Tingkat Bunga / BI Rate

Tingkat suku bunga yang meningkat akan menyebabkan peningkatan suku bunga yang diisyaratkan atas investasi pada suatu efek. Disamping itu tingkat suku bunga yang meningkat bisa juga menyebabkan investor menarik investasinya pada efek dan memindahkannya pada investasi berupa tabungan ataupun deposito. Penarikan efek dan penjualan akan menekan harga dan membuat nilai NAV menurun.

d) Gross Domestic Product (GDP)

Meningkatkan GDP mempunyai pengaruh positif terhadap daya beli konsumen sehingga dapat meningkatkan terhadap produk perusahan dan membuat nilai NAV bertambah.

Dengan demikin hal-hal yang mempengaruhi NAV adalah Inflasi, kurs rupiah, tingkat bunga (BI Rate), dan Gross Domestic Product (GDP).

3. Variabel Makro Ekonomi yang mempengaruhi NAV a. Inflasi

1) Pengertian

Sementara itu menurut Tandelilin (2001:212) inflasi merupakan kecenderungan terjadinya kenaikan harga-harga produk secara menyeluruh. Sejalan dengan dua pengertian sebelumnya Sukirno (1999:15) menjelaskan inflasi merupakan proses naiknya suatu harga yang berlaku dalam perekonomian.

Dari beberapa pengertian diatas, dapat dimengerti bahwa inflasi terjadi apabila harga-harga barang umum mengalami kenaikan melebihi harga normal, dan proses tersebut terjadi secara berulang.

2) Alat ukur inflasi

Menurut Nopirin (1998:25) ada beberapa indeks harga yang dapat digunakan untuk mengukur laju inflasi diantaranya:

a) Consumer Price Index/CPI

Indeks ini mengukur pengeluaran rumah tangga, yang sifatnya untuk kebutuhan sehari-hari:

CPI= CPI tahun hitung – CPI tahun dasar CPI tahun dasar

b) Whosale Price Index

Indeks ini lebih kepada perdagangan berskala besar seperti harga bahan mentah untuk produksi.

c) GNP Deflator

GNP Deflator = (GNP Nominal : GNP Riil) x 100 persen 3) Jenis-jenis Inflasi

Inflasi terbagi kedalam beberapa jenis, Nopirin (1998:27) membagi inflasi menurut sifatnya yaitu :

1) Creeping inflation

Yakni laju inflasi dengan pertumbuhan dibawah 10 persen selama satu tahun. Pertumbuhannya relatif lambat dan berlangsung lama.

2) Galloping inflation

Yakni laju inflasi dengan pertumbuhan relatif cepat, dengan skala mingguan atau bulanan.

3) Hyper Inflation

Yakni laju inflasi dengan pertumbuhan yang paling cepat, hingga dapat terjadi 5-6 kali infalsi dalam waktu yang sangat dekat.

Kemudian Nopirin (1998:28) membagi juga inflasi menurut sebabnya yaitu :

1) Demand-Pull Inflation

2) Cost Push Inflation

Inflasi yang terjadi karena kenaikan biaya produksi. Misal karena kenaikan kurs asing, menyebabkan perusahaan yang bergantung pada impor asing mengalami pembengkakan harga, yang mengakibatkan naiknya harga barang.

Sementara itu Boediono (1992:162) membagi jenis inflasi menurut asalnya, dibagi menjadi :

1) Inflasi domestik

Infalsi yang disebakan oleh kondisi perekonomian di dalam negri. Salah satu penyebab inflasi ini ialah defisit APBN. Pencetakan uang untuk membiayai defisit tersebut akan menyebabkan inflasi.

2) Inflasi kiriman

Infalsi yang disebakan karena kenaikan harga-harga diluar negeri yang berimbas pada naiknya harga-harga dalam negri. Biasanya terjadi pada negara yang bergantung pada bahan baku impor.

4) Inflasi dengan Net Asset Value (NAV)

Selain menyebabkan naiknya biaya produksi perusahaan seperti yang dipaparkan di teori NAV, inflasi juga mempengaruhi pendapatan riil investor.

Maksudnya, dalam perekonomian tersebut terjadi permintaan agregat yang melebih penawaran agregat, yang mengkibatkan naiknya harga-harga. Tingginya tingkat inflasi juga akan menyebabkan penurunan daya beli masyarakat. Tingkat inflasi yang tinggi juga dapat mengurangi tingkat pendapatan riil investasi serorang investor. Sebaliknya jika tingkat inflasi mengalami penurunan, maka ini adalah sinyal positif bagi investor.

Sejalan dengan pendapat diatas, Umam (2013:152) juga menyatakan inflasi merupakan salah satu risiko yang akan dihadapi oleh investor reksadana, inflasi menyebakan arus kas

yang diterima investor membuat kebera gaman dalam kemampuan membeli (purchasing power).

Kemudian Sadono Sukirno (1999:16) menambahkan bahwa inflasi yang bertambah serius akan cenderung mengurangi investasi produktif, menaikkan impor dan mengurangi ekspor. Kecenderungan tersebut akan memperlambat pertumbuhan ekonomi.

menjadi investor atau pemodal di perusahaan yang kita beli sahamnya.

Dari pemaparan diatas dapat dipahami bahwa inflasi memiliki pengaruh terhadap nilai Net Asset Value (NAV).

b. Kurs Rupiah 1) Pengertian

Kurs Rupiah adalah tingkat harga yang disepakati dua negara untuk saling melakukan perdagangan. (Mankiw, 2007: 128)

Sementara menurut Adiwarman Karim (2013:157) adalah catatan harga pasar dari kurs asing (foreign currency) dalam harga kurs domestik (domestic currency), atau harga kurs domestik dalam kurs asing.

Dari pengertian di atas maka dapat disimpulkan kalau kurs rupiah adalah suatu tolak ukur antara nilai mata uang rupiah (lokal) dengan mata uang asing. Kurs rupiah yang digunakan dalam penelitian ini adalah kurs rupiah terhadap dollar amerika serikat (USD).

2) Faktor Yang Mempengaruhi Kurs

Faktor penting yang mempunyai pengaruh atas perubahan nilai tukar menurut Sukirno (1999:49) adalah :

b) Perubahan harga dan barang ekspor. Harga barang ekspor dan kurs pengekspor berbanding terbalik.

c) Tingkat pengembalian investasi. Tingkat pengembalian investasi dan kurs berbanding lurus.

d) Perkembangan ekonomi. Bertambahnya nilai ekspor akan memperkuat kurs pengekspor.

3) Kurs Rupiah dengan Net Asset Value (NAV)

Penguatan kurs rupiah terhadap kurs asing merupakan sinyal positif bagi perekonomian. Menguatnya kurs rupiah akan menurunkan biaya produksi bahan baku impor. (Tandelilin, 2001:214)

Sejalan dengan Sukirno (1999:49) yang mengatakan bahwa jika tingkat return investasi meningkat, maka kurs rupiah pun akan meningkat.

Permintaan valuta asing diperlukan untuk melakukan transaksi pembayaran impor. Semakin tinggi pertumbuhan perekonomian suatu negara, maka semakin besar kemungkinan untuk impor, yang berarti permintaan akan valuta asing semakin tinggi. Kurs valuta asing cenderung naik dan harga kurs sendiri cenderung turun. (Tandelilin, 2001:173-174)

valuta asing. Misal ketika seorang investor memiliki obligasi dengan denominasi USD senilai Rp. 1.300.000 saat kurs rupiah Rp. 13.000/USD. Saat kurs rupiah terhadap USD melemah menjadi Rp. 12.000/USD maka nilai obligasi juga akan menurun jadi Rp. 1.200.000.

Dari pemaparan terori diatas, dapat dipahami bahwa pelemahan kurs akan berdampak pada turunnya NAV.

c. BI Rate

1) Pengertian

Pengertian suku bunga menurut Sunariyah (2004:80) adalah nilai/harga dari suatu pinjaman, dinyatakan sebagai presentase uang pokok per unit waktu. Suku bunga juga merupakan suatu ukuran harga produk debitur yang harus ditunaikan kepada kreditur.

Sejalan dengan Boediono (1998:2), yang menyatakan bahwa suku bunga adalah harga sewa atas penggunaan uang untuk jangka waktu tertentu.

2) Fungsi

Adapun fungsi suku bunga menurut Sunariyah (2004:81) : a) Daya tarik bagi penabung untuk diinvestasikan di suatu

bank.

b) Menjadi alat moneter, sebagi pengendali tingkat penawaran dan permintaan uang beredar dalam suatu perekonomian. c) Mengatur sirkulasi uang dalam suatu perekonomian.

Sementara itu, menurut Bank Indonesia, BI Rate digunakan dalam manajemen likuiditas pasar uang untuk memenuhi sasaran operasional kebijakan moneter yang tercermin pada perkembangan suku bunga Pasar Uang Antar Bank Overnight

(PUAB O/N). Juga dalam hal mengontrol laju inflasi, Bank Indonesia akan menaikkan nilai BI Rate apabila inflasi ke depan diperkirakan diluar sasaran BI, dan sebaliknya Bank Indonesia akan menurunkan nilai BI Rate apabila inflasi ke depan diperkirakan berada dijalur sasaran BI. (http://www.bi.go.id)

3) BI Rate dengan Net Asset Value (NAV)

memindahkannya pada investasi lain berupa deposito ataupun tabungan. (Tandelilin, 2001:214)

Kemudian Sukirrno (1999:307-308) menjelaskan, untuk menghindari penurunan nilai modal yang dipinjamkan, institusi keuangan (perbankan) akan menaikkan tingkat suku bunga pinjaman. Bunga yang tinggi ini akan mengurangi minat investor untuk berinvestasi pada sektor produktif.

Pendapat tersebut sejalan dengan yang dikemukakan oleh Samsul (2006:201), kenaikan tingkat suku bunga pinjaman memiliki dampak negatif bagi setiap perusahaan efek, karena akan meningkatkan beban bunga kredit dan penurunan laba bersih. Sementara itu, kenaikan tingkat suku bunga pada deposito akan memancing investor untuk menjual efek dan berpindah pada deposito. Jika terjadi penjualan efek secara besar-besaran/serentak maka harga saham akan jatuh dipasaran. Oleh karenanya, kenaikan tingkat suku bunga akan mengakibatkan turunnya harga efek.

dengan biaya tinggi, akibatnya kondisi investasi menjadi tidak menentu sehingga kinerja perusahaan menjadi turun. Kondisi ini akan membuat pasar modal menjadi tidak menentu dan otomatis nilai Net Asset Value (NAV) akan menurun.

d. Gross Domestic Product (GDP) 1) Pengertian

Gross Domestic Product (GDP) merupakan tolak ukur produksi barang dan jasa total suatu negara. (Tandelilin, 2001:212)

Sementara menurut Mankiw (2007:17), GDP merupakan jumlah produk barang dan jasa yang dihasilkan suatu negara dalam satu tahun. GDP mengukur nilai total barang dan jasa suatu negara tanpa membedakan kewarganegaraan.

Selanjutnya menurut McEachern (2000:146), GDP meupakan suatu pengukuran nilai barang dan jasa akhir yang diproduksi oleh SDM yang ada di suatu negara dalam jangka waktu tertentu. GDP dapat pula digunakan sebagai pembanding suatu perekonomian negara vdari waktu ke waktu.

2) Jenis GDP

McEachern (2000:146) menjelaskan ada dua jenis GDP, yakni :

a) GDP riil/harga tetap, yakni nilai harga barang dan jasa yang diproduksi suatu negara dalam waktu tertentu dan dinilai berdasarkan harga yang berlaku pada satu waktu yang tealh ditentukan.

b) GDP nominal/harga berlaku, yakni nilai harga barang dan jasa yang diproduksi suatu negara dalam waktu tertentu dan dinilai berdasarkan harga yang berlaku pada waktu saat dilakukan penilaian.

3) Menghitung GDP

McEachern (2000:147) menjelaskan ada dua pendekatan dalam menghitung GDP, yakni:

a) Metode pendekatan pendapatan, dengan menggabung semua pendapatan total/agregat para produsen barang dan jasa.

b) Metode pendekatan pengeluaran, dengan menggabung semua pengeluaran total/agregat para produsen barang dan jasa.

4) GDP dengan Net Asset Value (NAV)

artinyab tingkat permintaan agregat terhadap barang produksi akan mengalami peningkatan. Peningkatan permintaan ini akan menaikan keuntungan perusahaan, yang akan berdampak juga terhadap peningkatan harga saham perusahaan, begitupun sebaliknya.

Sejalan dengan pendapat diatas menurut Tandelilin (2001:212) meningkatnya nilai GDP merupakan pertanda ternjadinya pertumbuhan ekonomi. Semakin membaik pertumbuhan suatu ekonomi, maka tingkat daya beli masyarakat pun akan semakin meningkat, dan hal ini dapat dijadikan kesempatan bagi perusahaan-perusahaan untuk dapat meningkatkan penjualannya. Jika penjualan perusahaan meningkat, maka keuntungan yang diperoleh perusahaan pun berpeluang semakin meningkat.

Tandelilin (2001:214) juga menambahkan bahwa peningkatan GDP merupakan sinyal positif untuk suatu investasi begitupun sebaliknya. Peningkatan GDP akan memberikan dampak positif terhadap daya beli masyarakat, sehingga dapat meningkatkan permintaan terhadap produk perusahaan.

C. Kerangka Pemikiran

Dari pemaparan diatas maka dirumuskanlah kerangka teori sebagaimana berikut :

D. Hipotesis

Hipotesis adalah jawaban sementara yang bersifat dugaan dari suatu penelitian yang masih harus dibuktikan lagi kebenarannya melalui data empiris. Dengan kata lain, hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiyono, 2010:93). Berdasarkan rangkaian teori diatas, maka penulis menyimpulkan bahwa hipotesis atau dugaan sementara sebagai berikut :

1. Pengaruh Inflasi terhadap Net Asset Value (NAV) Reksadana Campuran Syariah

Terjadinya inflasi akan menyebabkan naiknya biaya produksi, jika biaya produksi naik melebihi harga yang ditawarkan maka NAV perusahaan akan menurun. Disamping itu, inflasi yang

Inflasi

Kurs Rupiah

BI Rate

Gross Domestic Product (GDP)

Net Asset Value (NAV) Reksadana Campuran

tinggi juga bisa mengurangi tingkat pendapatan riil yang diperoleh investor dari investasinya. Sebaliknya jika tingkat inflasi suatu negara mengalami penurunan, maka hal ini merupakan sinyal yang positif bagi investor seiring dengan turunnya risiko daya beli uang dan risiko pendapatan riil. Dari paparan tersebut dalam penelitian ini peneliti mengajukan hipotesis pertama yaitu:

H1 : Inflasi berpengaruh negatif terhadap Net Asset Value (NAV) Reksadana Campuran Syariah

2. Pengaruh Kurs Rupiah terhadap Net Asset Value (NAV) Reksadana Campuran Syariah

Seperti dijelaskan dalam keangka teori bahwa kurs adalah tingkat harga yang disepakati dua negara untuk saling melakukan perdagangan. Dalam hal ini adalah kurs rupiah terhadap kurs US Dollar (USD). Pelemahan kurs rupiah terhadap kurs USD dapat menurunkan pendapatan perusahaan atau Net Asset Value (NAV), hal tersebut terjadi karena harga impor bahan baku perusahan mengalami kenaikan, kemudian harga efek perusahaan terpaksa harus dinaikan, hal ini berimbas pada investor yang pergi karena harga terlalu mahal. Dari paparan tersebut dalam penelitian ini peneliti mengajukan hipotesis kedua yaitu:

3. Pengaruh BI rate terhadap Net Asset Value (NAV) Reksadana Campuran Syariah

BI Rate merupakan nilai/harga dari suatu pinjaman (untuk wilayah Indonesia). BI Rate/Suku Bunga Bank Indonesia dinyatakan sebagai presentase uang pokok per unit waktu. Naiknya tingkat suku bunga akan menyebabkan masyarakat lebih memilih untuk menabung daripada berinvestasi di sektor riil. Kenaikan tingkat suku bunga juga akan ditanggung oleh investor, yaitu berupa naiknya biaya bunga bagi perusahaan. Tentunya investor tidak mau ambil risiko melakukan investasi dengan biaya tinggi, akibatnya kondisi investasi menjadi tidak menentu sehingga kinerja perusahaan menjadi turun. Kondisi ini akan membuat pasar modal menjadi tidak menentu dan otomatis nilai Net Asset Value (NAV) akan menurun.

Dari paparan tersebut dalam penelitian ini peneliti mengajukan hipotesis ketiga yaitu:

H3 : BI Rate berpengaruh negatif terhadap Net Asset Value (NAV) Reksadana Campuran Syariah

4. Pengaruh Gross Domestic Product (GDP) terhaap Net Asset Value

(NAV) Reksadana Campuran Syariah

meningkat, dan hal ini dapat dijadikan kesempatan bagi perusahaan-perusahaan untuk dapat meningkatkan penjualannya. Jika penjualan perusahaan meningkat, maka keuntungan yang diperoleh perusahaan pun berpeluang semakin meningkat. Dari paparan tersebut dalam penelitian ini peneliti mengajukan hipotesis keempat yaitu:

BAB III

METODE PENELITIAN

A. Metode Penelitian 1. Pendekatan

Pendekatan yang dilakukan dalam penilitian ini yaitu pendekatan kuantitatif.

2. Variable Penelitian

a. Variabel X (variabel Independent/bebas)

Yaitu variabel-variabel yang berpengaruh terhadap Net Asset Value (NAV) Reksadana Campuran Syariah. Variabel-variabel tersebut antara lain :

1. X1 (Inflasi) 2. X2 (Kurs Rupiah) 3. X3 (BI Rate)

4. X4 (Gross Domestic Product)

b. X5 Variabel Y (variabel dependent/terkait)

Yaitu Net Asset Value (NAV) Reksadana Campuran Syariah. 3. Populasi dan Sampel

a. Populasi

kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Adapun dalam penelitian ini populasi yang digunakan adalah Reksadana Syariah di Indonesia.

b. Sampel

Menurut Sugiyono (2010:116) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.

Dalam penelitian ini, untuk menentukan sampel penelitian menggunakan teknik Purposive Sampling atau teknik penentuan sampel secara sengaja.

Penentuan sampel dengan teknik purposive sampling, anggota sampel ditentukan berdasarkan ciri tertentu yang dianggap mempunyai hubungan erat dengan ciri populasi. (Wasito, 1995:59)

Penggunaan metode ini bertujuan untuk mendapatkan sampel yang sesuai dengan kriteria-kriteria yang digunakan. Kriteria penentuan sampel dalam penelitian ini adalah :

1) Reksadana syariah yang mengalokasikan dananya pada saham, obligasi dan pasar uang.

2) Reksadana syariah yang terdaftar pada statistik Otoritas Jasa Keuangan (OJK)

4) Termasuk dalam lima besar NAV/unit Reksadana Campuran Syariah.

Berdasarkan kriteria penentuan sampel tersebut maka di dapat sampel 4 produk Reksadana Campuran Syariah. Berikut list sampel yang akan diteliti:

Tabel. 3.1. List Sampel Penelitian

Sumber: http://bareksa.com

4. Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah sata yang diperoleh dari sumber kedua atau sumber sekunder (Bungin, 2013:128).

Data sekunder dalam penelitian ini diperoleh dari publikasi berbagai instansi terkait yang diam