Dampak liberalisasi perdagangan pupuk terhadap kinerja perdagangan pupuk dan sektor pertanian di Indonesia

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian menunjukkan bahwa: (1) negara maju masih mendominasi perdagangan dunia baik untuk sektor industri maupun sektor pertanian sehingga pandangan yang menyatakan

Berbeda dengan itu, penelitian kali ini menjelaskan proses evolusi kebijakan perdagangan di Indonesia sebagai titik tolak analisis terhadap dampak liberalisasi perdagangan

Meskipun secara teori, liberalisasi akan menghasilkan manfaat bagi para pelaku perdagangan, dalam implementasinya terjadi ketimpangan dan perbedaan.

Ada tiga kekawatiran atas langkah liberalisasi perdagangan pangan (termasuk beras dan gula) tersebut: (a) Indonesia akan semakin tergantung pada pasokan pangan dari impor

Dengan mengambil sampel tahun 1987, 1995, dan 2008, studi ini dilakukan untuk menganalisis dampak liberalisasi perdagangan terhadap efisiensi teknis perusahaan dalam industri

Dengan menerapkan metode regresi data panel dengan Fixed Effect Model (FEM), hasil estimasi menunjukkan bukti yang lemah dampak liberalisasi perdagangan pada

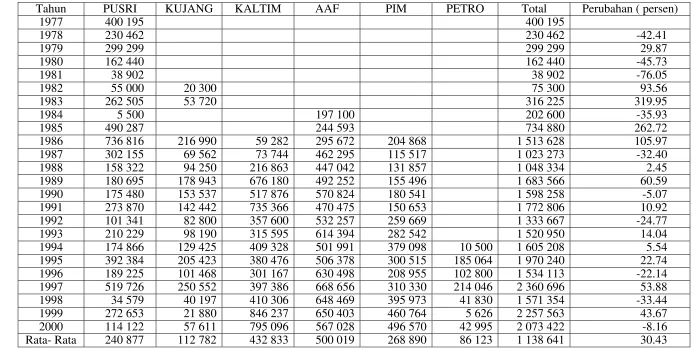

Studi Erwidodo dan Hadi (1999) ten- tang dampak liberalisasi perdagangan terha- dap produksi, konsumsi, perdagangan dan pemasaran beberapa komoditas terpilih (beras,

Pengaruh liberalisasi perdagangan terhadap kinerja perusahaan setidaknya dapat dilihat dari dua sisi; yaitu; (1) pengaruh terhadap persaingan di dalam pasar- domestik dan (2)