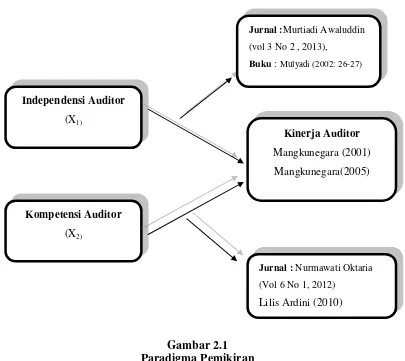

Pengaruh Independensi dan Kompetensi Terhadap Kinerja Auditor (Inspektorat) (Survey Pada Inspektorat Kota Cimahi )

Teks penuh

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk menganalisis pengaruh variabel kompetensi auditor dan independensi auditor terhadap kualitas audit pada Kantor Akuntan Publik kota Surakarta

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh independensi auditor, gaya kepemimpinan, komitmen organisasi dan budaya organisasi terhadap kinerja

Lauw Tjun Tjun dkk (2012) melakukan penelitian tentang Pengaruh Kompetensi dan Independensi Auditor Terhadap Kualitas Audit. Hasil penelitian menunjukkan bahwa

Penelitian ini bertujuan untuk menguji pengaruh kompetensi, independensi, dan akuntabilitas terhadap kualitas audit dengan etika auditor sebagai variabel

Penelitian ini bertujuan untuk menguji pengaruh kompetensi, independensi, dan akuntabilitas terhadap kualitas audit dengan etika auditor sebagai variabel

menarik dalam penelitian yang akan saya lakukan ini, bahwa saya akan menguji kembali pengaruh faktor independensi,kompetensi,pengalama n dan pendidikan auditor

Abstrak: P enelitian ini bertujuan untuk menguji Pengaruh Kompetensi dan Independensi Auditor Terhadap Kualitas Audit pada Auditor Kantor Akuntan Publik Palembang. Sampel

Tujuan dari penelitian ini adalah untuk menganalasis dan mendapatkan bukti empiris tentang pengaruh kompetensi dan independensi auditor terhadap kualitas audit pada KAP