SKRIPSI

PENGARUH KOMPONEN LAPORAN LABA RUGI DAN KOMPONEN ARUS KAS TERHADAP RETURN SAHAM PADA PERUSAHAAN MANUFAKTUR SEKTOR INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) TAHUN 2009-2011

OLEH

DEDE DELVIS SAHERA 090503004

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh

Komponen Laporan Laba Rugi dan Komponen Arus Kas Terhadap Return Saham

Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar Di

Bursa Efek Indonesia (BEI) Tahun 2009-2011” adalah benar hasil karya tulis saya

sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban

akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah. Apabila kemudian hari ditemukan adanya kecurangan dan

plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan

yang berlaku.

Medan,

Yang Membuat Pernyataan

Dede Delvis Sahera

KATA PENGANTAR

Alhamdulillah, puji dan syukur penulis ucapkan kepada Allah SWT atas

rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang

berjudul “Pengaruh Komponen Laporan Laba Rugi dan Komponen Arus Kas

Terhadap Return Saham Pada Perusahaan Manufaktur Sektor Industri Barang

Konsumsi Yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2009-2011”.

Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi,

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Penulis juga telah banyak menerima bimbingan, saran, motivasi dan do’a

baik secara moril maupun materil dari berbagai pihak selama proses penulisan

skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima

kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu

kepada :

1. Bapak Prof. Drs. Azhar Maksum., MM., Ak, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., selaku Ketua

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan

Bapak Drs. Hotmal Ja’far, M.M, Ak., selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia

Ismail M.M, Ak, selaku Sekretaris Program Studi S1 Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Syahrul Rambe, MM,Ak, selaku dosen pembimbing yang telah

banyak memberikan bimbingan, arahan, motivasi dan masukan yang sangat

bermanfaat dalam proses penyelesaian skripsi.

5. Ibu Hj. Dra. Nurzaimah, MM, Ak., selaku dosen pembaca yang telah

membantu penulis melalui kritik dan saran yang diberikan demi

6. Semua staf karyawan FE USU terkhusus Departemen Akuntansi. Bang

Sugeng, Kak Dame, Kak Raya dan staf yang lain, yang telah membantu

menyiapkan segala administrasi dan keperluan penulis.

7. Dan secara khusus penulis mempersembahkan ucapan terima kasih kepada

kedua orang tua tersayang, M. Daud Z dan Darus Mardiana, serta kepada

abang tercinta Dede dan adik tersayang Dede Safitri Millenia yang tidak

pernah jenuh dan selalu sabar dalam memberikan doa, dukungan, perhatian

dan saran kepada penulis.

8. Kepada Ahmad Fadli Polem, ST.,yang selalu setia memberikan dukungan,

motivasi dan senyuman kepada penulis demi kelancaran penyelesaian skripsi

ini. Juga kepada teman-teman di Fakultas Ekonomi khususnya Akuntansi

2009 yang selalu memberikan motivasi dan informasi, Mari kita lanjutkan

perjuangan ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh

karena itu penulis mengharapkan kritik dan saran yang membangun demi

kesempurnaan skripsi ini kedepannya sehingga skripsi ini dapat bermanfaat bagi

kita semua. Semoga skripsi ini dapat memberikan manfaat bagi para pembaca.

Medan,

Penulis,

ABSTRAK

PENGARUH KOMPONEN LAPORAN LABA RUGI DAN KOMPONEN ARUS KAS TERHADAP RETURN SAHAM PADA PERUSAHAAN MANUFAKTUR SEKTOR INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) TAHUN 2009-2011

Penelitian ini bertujuan untuk mengetahui analisis pengaruh komponen laporan laba rugi (laba bersih per saham dan laba kotor per saham) dan komponen arus kas (arus kas dari aktivitas operasi per saham dan arus kas dari aktivitas investasi per saham) terhadap return saham pada perusahaan manufaktur sektor industry barang konsumsi yang terdaftar di bursa efek Indonesia sejak tahun 2009 sampai dengan 2011.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistic yaitu analisis regresi linear berganda. Metode penggambilan sampel yang digunakan adalah purposive sampling. Variabel penelitian ini adalah laba bersih per saham sebagai X1, laba

kotor per saham sebagai X2, arus kas dari aktivitas operasi per saham sebagai X3

dan arus kas dari aktivitas investasi per saham sebagai X4, serta return saham

sebagai variabel Y dengan total sampel per tahun sebanyak 18 perusahaan.

Hasil penelitian menunjukkan bahwa variabel independen (X1, X2, X3, X4)

tidak berpengaruh secara signifikan terhadap variabel dependen (Return saham) secara serempak. Sementara hasil penelitian secara parsial, menunjukkan bahwa hanya variabel Laba Kotor per saham yang berpengaruh signifikan terhadap

Return saham. Dengan demikian, dapat diambil kesimpulan bahwa seluruh variabel independen yang diteliti tidak dapat digunakan secara serempak untuk menentukan besarnya Return saham.

ABSTRACT

THE ANALYSIS EFFECT OF INCOME AND CASH FLOW COMPONENTS TO STOCK RETURN IN MANUFACTUR CONSUMERS GOODS

INDUSTRY COMPANY LISTED ON THE INDONESIA STOCK EXECHANGE (IDX) IN THE PERIOD 2009-2011

This study analyzed the influence of income components (gross profit and net profit) and cash flow components ( cash flows from operating activities and cash flows from investing activities) to stock returns in consumers goodS industry company listed on the Indonesia Stock Exchange (IDX).

Data that used in this research are financial statements from each company, published through website research is quantitative method with multiple regressions. Sampling method that used is purposive sampling. Variables that used in this research are net profit per share as X1 variable, gross profit per share as X2 variable, cash flows from operating activities per share as X3 variable, cash flows from investing activities per share as X4 variable and stock returns as Y variable consist of the 18 firm.

The results showed that the independents variable (X1, X2, X3,X4) does not have a significant effect on the dependents variable (stock returns) in all at coice. While the parsial, the results showed that net income per share is the only variables which have a significant influence on stock returns. This, it can be concluded that thewhole of independent variables which is tested can’t be used all at once to determine the stock Return.

Keyword: stock return, net profit per share, gross profit per share, cash flows from operating activities per share, cash flows from investing activities per share.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL...viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan dan Manfaat Penelitian ... 7

1.3.1 Tujuan Penelitian ... 7

1.3.2 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 9

2.1.1 Teori Sinyal (Signaling Theory) ... 9

2.1.2 Teori Asimetri Informasi ... 10

2.1.3 Laporan Laba Rugi ... 11

2.1.3.1 Laba Kotor... ... 12

2.1.3.2 Laba Bersih. ... 13

2.1.4 Laporan Arus Kas ... 13

2.1.2.1 Arus Kas Operasi... .. 14

2.1.2.2Arus Kas Investasi ... 14

2.1.5 Return Saham ... 16

2.2 Tinjauan Penelitian Terdahulu ... 17

2.3 Kerangka Konseptual ... 20

2.4 Hipotesis Penelitian ... 22

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 24

3.2 Tempat dan Waktu Penelitian ... 24

3.3 Definisi Operasional dan Pengukuran Variabel ... 25

3.4 Populasi dan Sampel Penelitian ... 28

3.5 Jenis dan Sumber Data... 31

3.6 Metode Pengumpulan Data ... 31

3.7 Metode Analisis Data ... 32

3.7.1 Statistik Deskriptif ... 32

3.7.2 Pengujian Asumsi Klasik ... 32

3.7.2.2 Uji Multikolinearitas ... 34

3.7.2.3 Uji Heterokedasitas ... 35

3.7.2.4 Uji Autokorelasi ... 36

3.8 Pengujian Hipotesis Penelitian ... 37

3.8.1 Model Regresi Linear Berganda ... 37

3.8.2 Koefisien Determinasi ... 39

3.8.3 Uji Serempak (f-test)... 40

3.8.4 Uji Parsial (t-test) ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 41

4.2 Analisis Hasil Penelitian ... 42

4.2.1 Analisis Statistik Deskriptif... 42

4.2.2 Uji Asumsi Klasik ... 45

4.2.2.1 Uji Normalitas ... 45

4.2.2.2 Uji Multikoliniearitas ... 50

4.2.2.3 Uji Heteroskedastisitas ... 53

4.2.2.4 Uji Autokorelasi ... 56

4.2.3 Pengujian Hipotesis Penelitian ... 58

4.2.3.1 Model Regresi Linear Berganda ... 58

4.2.3.2 Analisis Koefisien Determinasi ... 61

4.2.3.3 Uji Serempak (F-test) ... 63

4.2.3.4 Uji Parsial (T-test) ... 64

4.3 Hasil Pembahasan ... 67

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 71

5.2 Keterbatasan Penelitian... 73

5.3 Saran ... 74

DAFTAR TABEL

No.Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 17

3.1 Jadwal Penelitian... 25

3.2 Definisi Operasional dan Pengukuran Variabel... 26

3.3 Proses Seleksi Sampel Berdasarkan Kriteria ... 29

3.4 Daftar Sampel Penelitian ... 30

4.1 Daftar Sampel Perusahaan ... 41

4.2 Statistik Deskriptif Variabel Penelitian ... 43

4.3 Uji Normalitas Sebelum Trimming ... 45

4.4 Uji Normalitas Setelah Trimming ... 47

4.5 Uji Multikolinearitas ... 51

4.6 Coefficients Correlations ... 52

4.7 Hasil Uji Gleiser Heteroskedastisitas ... 55

4.8 Hasil UjiAutokorelasi ... 57

4.9 Hasil Analisis Regresi ... 59

4.10 Casewise Diagnostics ... 61

4.11 Hasil Analisis Koefisien Determinasi ... 62

4.12 Hasil Uji F ... 63

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 20

4.1 Grafik Histogram ... 48

4.2 Grafik Normal P-P Plot ... 49

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

PENGARUH KOMPONEN LAPORAN LABA RUGI DAN KOMPONEN ARUS KAS TERHADAP RETURN SAHAM PADA PERUSAHAAN MANUFAKTUR SEKTOR INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) TAHUN 2009-2011

Penelitian ini bertujuan untuk mengetahui analisis pengaruh komponen laporan laba rugi (laba bersih per saham dan laba kotor per saham) dan komponen arus kas (arus kas dari aktivitas operasi per saham dan arus kas dari aktivitas investasi per saham) terhadap return saham pada perusahaan manufaktur sektor industry barang konsumsi yang terdaftar di bursa efek Indonesia sejak tahun 2009 sampai dengan 2011.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistic yaitu analisis regresi linear berganda. Metode penggambilan sampel yang digunakan adalah purposive sampling. Variabel penelitian ini adalah laba bersih per saham sebagai X1, laba

kotor per saham sebagai X2, arus kas dari aktivitas operasi per saham sebagai X3

dan arus kas dari aktivitas investasi per saham sebagai X4, serta return saham

sebagai variabel Y dengan total sampel per tahun sebanyak 18 perusahaan.

Hasil penelitian menunjukkan bahwa variabel independen (X1, X2, X3, X4)

tidak berpengaruh secara signifikan terhadap variabel dependen (Return saham) secara serempak. Sementara hasil penelitian secara parsial, menunjukkan bahwa hanya variabel Laba Kotor per saham yang berpengaruh signifikan terhadap

Return saham. Dengan demikian, dapat diambil kesimpulan bahwa seluruh variabel independen yang diteliti tidak dapat digunakan secara serempak untuk menentukan besarnya Return saham.

ABSTRACT

THE ANALYSIS EFFECT OF INCOME AND CASH FLOW COMPONENTS TO STOCK RETURN IN MANUFACTUR CONSUMERS GOODS

INDUSTRY COMPANY LISTED ON THE INDONESIA STOCK EXECHANGE (IDX) IN THE PERIOD 2009-2011

This study analyzed the influence of income components (gross profit and net profit) and cash flow components ( cash flows from operating activities and cash flows from investing activities) to stock returns in consumers goodS industry company listed on the Indonesia Stock Exchange (IDX).

Data that used in this research are financial statements from each company, published through website research is quantitative method with multiple regressions. Sampling method that used is purposive sampling. Variables that used in this research are net profit per share as X1 variable, gross profit per share as X2 variable, cash flows from operating activities per share as X3 variable, cash flows from investing activities per share as X4 variable and stock returns as Y variable consist of the 18 firm.

The results showed that the independents variable (X1, X2, X3,X4) does not have a significant effect on the dependents variable (stock returns) in all at coice. While the parsial, the results showed that net income per share is the only variables which have a significant influence on stock returns. This, it can be concluded that thewhole of independent variables which is tested can’t be used all at once to determine the stock Return.

Keyword: stock return, net profit per share, gross profit per share, cash flows from operating activities per share, cash flows from investing activities per share.

BAB 1 PENDAHULUAN

1.1 Latar Belakang Penelitian

Investor merupakan pelaku pasar yang berperan penting di pasar modal.

Salah satu pilihan berinvestasi di pasar modal adalah investasi dan penanaman

modal dalam bentuk saham yang merupakan pemilikan atau pembelian

saham-saham perusahaan terbuka oleh para investor dengan tujuan untuk mendapatkan

pendapatan (return) sebagai keuntungan. Dalam pasar modal, perusahaan yang

memiliki kinerja yang bagus akan mempunyai kesempatan yang relatif besar

untuk mendapatkan dana dari masyarakat dibandingkan dengan perusahaan yang

tidak mempunyai prospek yang jelas.

Pasar modal berperan penting dalam perekonomian suatu Negara, seperti

di Indonesia, karena pasar modal menjalankan dua fungsi sekaligus, yaitu fungsi

ekonomi dan fungsi keuangan. Pasar modal memiliki fungsi ekonomi karena

menyediakan fasilitas untuk mempertemukan dua kepentingan, yaitu pihak yang

membutuhkan dana (issuer) dengan pihak yang mempunyai kelebihan dana

(investor) atau disebut sebagai lembaga perantaraan (intermediaries). Sedangkan

fungsi keuangan maksudnya reward bagi investor atas hasil investasinya yang

berupa keuntungan untuk memaksimalkan kekayaan. Sebelum bertransaksi di

pasar modal, para investor terlebih dahulu melakukan penilaian terhadap

Dengan adanya pasar modal dapat mendorong terciptanya alokasi dana

yang efisien, karena melalui pasar modal pihak yang memiliki kelebihan dana

dapat menginvestasikan dana tersebut dengan harapan memperoleh imbalan

(return), sedangkan pihak issuer (dalam hal ini perusahaan) dapat memanfaatkan

dana tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana

dari operasi perusahaan. Pasar modal banyak sekali menyediakan informasi yang

tersedia bagi para investor. Informasi merupakan kebutuhan yang mendasar bagi

para investor dalam mengambil keputusan. Salah satu bentuk investasi yang

dilakukan investor adalah membeli saham, dengan harapan akan memperoleh

return baik berupa dividen maupun capital gain.

Tujuan utama laporan keuangan adalah menyediakan informasi posisi

keuangan yang sangat penting bagi investor dan sejumlah pemakai dalam

pengambilan keputusan ekonomi. Dalam laporan keuangan perusahaan dapat

digunakan para investor untuk memprediksi dan menilai sekuritas saham.

Sekuritas saham sebuah perusahaan sangat dipengaruhi oleh besarnya aliran imbal

hasil (return) yang akan diperoleh perusahaan dimasa mendatang. Agar suatu

keputusan investasi dapat memuaskan investor, maka diperlukan adanya suatu

analisis sekuritas dalam upaya melakukan pendapatan harga efek wajar.

Dengan demikian investor harus mampu menyusun prakiraan harga

sekuritas saham yang akan dibeli maupun dijual dari informasi laporan keuangan

perusahaan yang ada. Agar harga tersebut dapat mencerminkan nilai intrinsik

yang sebenarnya. Para investor yang bersedia menyalurkan dananya melalui pasar

diperoleh dari investasi tersebut. Perasaan aman yang diperoleh investor karena

memperoleh informasi yang jelas, wajar, dan tepat waktu sebagai dasar dalam

pengambilan keputusan investasinya. Return memungkinkan investor untuk

membandingkan keuntungan aktual ataupun keuntungan yang diharapkan yang

disediakan oleh berbagai investasi pada tingkat pengembalian yang diinginkan.

Disisi lain return pun memiliki peran yang amat signifikan dalam menentukan

nilai dari suati investasi (Linda:2005 dalam Ninna Daniati dan Suhairi, 2006).

Menurut PSAK, No 1 (IAI 2009) jika seorang investor mengambil

keputusan bisnis, maka salah satu perkembangannya dengan melihat dan

menganalisis laporan keuangan perusahaan. Laporan keuangan merupakan salah

satu media utama yang dapat digunakan oleh perusahaan untuk

mengkomunikasikan informasi keuangannya kepada pihak luar.

Laporan keuangan menggambarkan kinerja suatu perusahaan yang

merupakan hasil dari serangkaian proses. Salah satu ukuran kinerja tersebut

adalah laba. Menurut PSAK No.25 menyatakan pentingnya informasi laba secara

tegas bahwa laporan laba rugi merupakan laporan utama untuk melaporkan

kinerja suatu perusahaan selama periode tertentu. Bentuk tindakan lain dalam

pengungkapan laporan keuangan adalah laporan arus kas. Laporan arus kas

ditujukan untuk melaporkan penerimaan dan pengeluaran kas selama satu periode

tertentu yang terdiri dari aktivitas operasi, investasi, dan pendanaan. Menurut

PSAK No.2 (IAI 2009) laporan arus kas dapat memberikan informasi yang

entitas, struktur keuangan dan kemampuan mempengaruhi jumlah serta waktu

arus kas dalam rangka penyesuaian terhadap keadaan dan peluang yang berubah.

Alasan peneliti menggunakan perusahaan manufaktur sektor industri

barang konsumsi adalah, berdasarkan informasi yang diperoleh bahwa semua

sektor saham dapat tumbuh baik pada 2013. Apalagi sektor konsumsi karena

kenaikan jumlah kelas menengah. Artinya perusahaan yang bergerak di sektor

barang konsumsi relatif yang diuntungkan. Berdasarkan ‘consumer confidence

index’ hasil survey dari Danareksa Research Institute, menunjukkan bahwa index

kepercayaan konsumen sedang tinggi-tingginya. Selain itu, di Bursa Efek

Indonesia (BEI) masih menunjukkan perkembangan yang sangat baik dengan

kenaikan sebesar 11,5 persen sepanjang awal 2013. Berada diurutan ketiga setelah

Filipina dan Jepang.

Selain itu, pertimbangan lainnya sehingga peneliti menggunakan

perusahaan manufaktur sektor industri barang konsumsi memiliki sifat inelastis

artinya persentase perubahan jumlah barang yang diminta lebih kecil dibanding

persentase perubahan harga.

Beberapa penelitian telah menghubungkan antara komponen laporan laba

rugi dan komponen arus kas terhadap return saham, antara lain, Watson dan Wells

(2005) dalam Mohsen Destgir, et all (2010) meneliti hubungan antara berbagai

pendapatan dengan tingkat pengembalian saham di Bursa Efek Australia. Mereka

melaporkan bahwa untuk memperoleh keuntungan perusahaan, laporan laba rugi

ditemuka n lebih erat kaitannya dengan tingkat pengembalian saham dibandingkan

menemukan bahwa baik laporan laba rugi maupun laporan arus kas menangkap

kinerja perusahaan dengan baik. Sidik Cahyasucin (2008) , yang membuktikan

adanya pengaruh informasi laba akuntansi terhadap cuummulative abnormal

return. Hal tersebut menunjukkan bahwa profitabilitas yang tinggi memberikan

sinyal positif mengenai pertumbuhan nilai perusahaan dimasa yang akan datang.

Penelitian Hardian Hariono Sinaga (2010), yang meneliti tentang analisis

pengaruh total arus kas, komponen arus kas, laba akuntansi terhadap return

saham. Hasil pengujian yang diperoleh bahwa ada pengaruh yang signifikan dan

negatif antara arus kas operasional terhadap Expected Return Saham, secara

parsial tidak ada pengaruh yang signifikan antara arus kas investasi terhadap

Expected Return saham, secara parsial tidak ada pengaruh yang signifikan antara

arus kas pendanaan terhadap Expected Return saham, secara parsial ada pengaruh

yang signifikan dan positif antara laba kotor terhadap Expected Return saham,

secara parsial dan ada pengaruh yang signifikan dan positif antara ukuran

perusahaan (Size) terhadap Expected Return saha, secara parsial.

Penelitian selanjutnya Martha Anna Siagian (2011), yang meneliti tentang

analisis pengaruh laba akuntansi dan komponen arus kas terhadap harga saham

pada perusahaan industri dasar dan kimia yang terdaftar di BEI, dengan variabel

independen: laba akuntansi, arus kas dari aktivitas operasi, arus kas dari aktivitas

investasi, dan arus kas dari aktivitas pendanaan. Variabel dependen dalam

penelitian ini adalah harga saham. hasil penelitian ini yang diperoleh adalah

keempat variabel independen berpengaruh signifikan terhadap harga saham secara

arus kas dari aktivitas pendanaan berpengaruh positif dan signifikan terhadap

harga saham. Laba akuntansi dan arus kas dari aktivitas operasi memiliki

pengaruh yang paling signifikan.

Penelitian lainnya oleh Ninna Danniati dan Suhairi (2006) menganalisis

pengaruh kandungan informasi komponen laporan arus kas, laba kotor, dan size

perusahaan terhadap expected return saham. penelitian ini menggunakan variabel

independen berupa arus kas dari aktivitas operasi, arus kas dari aktivitas investasi,

arus kas dari aktivitas pendanaan,laba kotor, dan size perusahaan. Variabel

dependen berupa expected return. Hasil penelitian diperoleh bahwa arus kas

operasi tidak berpengaruh terhadap expected return saham, arus kas dari aktivitas

investasi berpengaruh negatif terhadap expected return saham, laba kotor

berpengaruh positif terhadap expected return saham dan size perusahaan

berpengaruh negatif terhadap expected return saham.

Berdasarkan hasil penelitian yang telah dilakukan oleh beberapa peneliti

terdahulu menunjukkan inkonsistensi, sehingga mendorong penulis untuk

melakukan penelitian lebih lanjut dengan judul: “Pengaruh Komponen Laporan Laba Rugi dan Komponen Arus Kas terhadap Return Saham Pada Perusahaan Manufaktus Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2009-2011.”

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukan sebelumnya,

1. Apakah komponen laba rugi (Laba Kotor per saham dan Laba Bersih per

saham) secara parsial berpengaruh positif dan signifikan terhadap return

saham?

2. Apakah komponen arus kas (Operasi per saham dan Investasi per saham)

secara parsial berpengaruh positif terhadap return saham?

3. Apakah secara serempak komponen laporan laba rugi (Laba Kotor per saham

dan Laba Bersih per saham) dan komponen arus kas (Operas per saham dan

Investasi per saham) berpengaruh positif dan signifikan terhadap return

saham?

1.3 Tujuan Penelitian dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui secara parsial pengaruh pengaruh positif

dan signifikan komponen laba rugi (Laba Kotor Per saham

dan Laba Bersih per saham) terhadap return saham.

2. Untuk mengetahui secara parsial pengaruh positif dan

signifikan komponen arus kas (Operasi per Saham dan

Investasi per Saham) terhadap return saham.

3. Untuk mengetahui secara serempak pengaruh positif dan

signifikan komponen laba rugi (Laba Kotor Per saham dan

Laba Bersih per saham) dan komponen arus kas (Operasi

1.3.2 Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Peneliti

Penelitian ini diharapkan menambah wawasan dan ilmu

pengetahuan penulis tentang pasar modal dan yang

berkaitan dengan pengaruh komponen laporan laba rugi dan

komponen arus kas terhadap return saham.

2. Investor

Penelitian ini diharapkan membantu investor untuk

mengetahui kondisi kinerja perusahaan yang terdaftar di

BEI tahun 2009-2011. Dan membantu investor dalam

pengambilan keputusan untuk membeli atau menjual saham

yang kemudian diharapkan memperoleh pendapatan

(return).

3. Perusahaan

Diharapkan menjadi alat bantu untuk menilai apakah

penerbitan laporan keuangan memiliki pengaruh terhadap

return saham perusahaan.

4. Peneliti Lain

Sebagai referensi untuk penelitian selanjutnya yang ingin

BAB 2

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Sinyal (Signaling Theory)

Informasi merupakan unsur penting bagi investor dan pelaku bisnis

karena informasi pada hakekatnya menyajikan keterangan, catatan atau

gambaran baik untuk keadaan masa lalu, saat ini maupun dimasa akan

datang. Informasi yang akurat, tepat waktu, dan lengkap sangat dibutuhkan

investor di pasar modal sebagai alat analisis untuk mengambil keputusan

investasi. Reaksi pasar ditunjukkan dengan adanya perubahan harga saham

pada waktu informasi diumumkan dan semua pelaku pasar sudah

menerima informasi tersebut, dimana pelaku pasar terlebih dahulu

menginterprestasikan dan menganalisis informasi tersebut sebagai sinyal

baik (good news) atau sinyal buruk (bad news).

Teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan

untuk memberikan informasi laporan keuangan pada pihak eksternal.

Dorongan perusahaan untuk memberikan informasi adalah karena terdapat

asimetri informasi antara perusahaan dan pihak luar karena perusahaan

mengetahui lebih banyak mengenai perusahaan dan prospek yang akan

datang daripada pihak luar (investor, kreditor).

Teori sinyal juga mengemukakan tentang bagaimana seharusnya

keuangan. Sinyal ini berupa informasi mengenai kondisi perusahaan

kepada pemilik atau pun pihak yang berkepentingan lainnya (contoh:

investor). Sinyal yang diberikan dapat dilakukan melalui pengungkapan

informasi akuntansi seperti laporan keuangan, laporan apa yang sudah

dilakukan oleh manajemen untuk merealisasikan keinginan pemilik, atau

bahkan dapat berupa promosi serta informasi lain yang menyatakan bahwa

perusahaan tersebut lebih baik dari pada perusahaan lain.

Laporan keuangan seharusnya memberikan informasi yang berguna

bagi investor dan kreditor terutama sekali karena kelompok ini berada

dalam kondisi yang paling besar ketidakpastiannya, yang akan digunakan

untuk membuat keputusan investasi, kredit dan keputusan sejenis,

termasuk laporan arus kas karena laporan arus kas merupakan bagian dari

laporan keuangan sehingga laporan arus kas seharusnya juga berguna

untuk pengambilan keputusan. Dengan dilaksanakannya analisis terhadap

laporan arus kas, maka investor diharapkan akan dapat mengambil

keputusan yang berkaitan dengan investasinya, dengan kata lain informasi

tersebut akan menyebabkan harga saham berfluktuasi.

2.1.2 Teori Asimetri Informasi (Assymetric Information Theory)

Menurut Husnan (2003 : 325) dalam Martha Anna Siagian (2011),

mengatakan Assymmetric Information atau ketidaksamaan informasi

adalah situasi di mana manajer memiliki yang berbeda (yang lebih baik)

investor. Kurangnya informasi pihak luar mengenai perusahaan

menyebabkan mereka melindungi diri mereka dengan memberikan harga

yang rendah untuk perusahaan. Perusahaan dapat meningkatkan nilai

perusahaan, dengan mengurangi informasi asimetri. Salah satu caranya

adalah dengan memberikan sinyal kepada pihak luar tentang informasi

keuangan yang dapat dipercaya yang akan mengurangi ketidapastian

mengenai prospek perusahaan yang akan datang, dengan demikian

penerbitan laporan arus kas dan laporan laba rugi sebagai salah satu bagian

dari laporan keuangan akan menyebabkan investor dapat menilai kondisi

keuangan perusahaan dan mengurangi informasi asimetris.

2.1.3 Laporan Laba Rugi

Menurut Warren Reeve Fess (2006 : 25) “Laporan laba rugi melaporkan pendapatan dan beban selama periode waktu tertentu

berdasarkan konsep penandingan atau pengaitan (matching concept)”.

Laporan laba rugi juga melaporkan kelebihan pendapatan terhadap

beban-beban yang terjadi. Kelebihan ini disebut laba bersih atau keuntungan bersih (net income atau net profit). Jika beban melebihi pendapatan, maka disebut rugi bersih (net loss).

Beberapa tujuan khusus yang lebih rinci dari laporan laba rugi

antara lain (Faisal Abdullah: 2004 dalam Wenny Wijayanti: 2012) :

1. Untuk membedakan antara modal yang diinvestasikan dan laba. 2. Penggunaan angka laba historis untuk membantu meramalkan

3. Penggunaan laba sebagai pengukuran keberhasilan serta pedoman pengambilan keputusan manajerial dimasa yang akan datang.

4. Penggunaan laba sebagai pengukuran efisiensi manajemen. 5. Penggunaan laba sebagai dasar pengenaan pajak, sebagai alat

pengawasan perusahaan yang berhubungan dengan kepentingan umum dan penggunaan laba sebagai sarana bagi para ekonom untuk mengevaluasi sumber daya.

2.1.3.1 Laba Kotor

Yang dimaksud dengan laba kotor adalah selisih antara

hasil penjualan dan harga pokok penjualan. Meskipun untuk

menghitung laba dari operasi, laba kotor tersebut masih harus

dikurangi dengan biaya-biaya operasi (biaya penjualan, biaya

administrasi, dan biaya umum), namun laba kotor perlu mendapat

perhatian yang cukup. Dalam perusahaan yang sudah berjalan

lancar biasanya terdapat hubungan yang stabil antara laba kotor dan

hasil penjualan bersih (D.Hartanto : 1981).

Analisis laba kotor merupakan proses analisa yang

berkelanjutan dan harus dilaksanakan dengan efektif. Analisa laba

kotor ini dapat dilakukan seperti melakukan analisis biaya standar

dimana setiap perbedaan akan segera diketahui. Laba kotor sering

juga disebut dengan Gross Margin yang merupakan kelebihan

2.1.3.2 Laba Bersih

Menurut Sofyan Syafri Harahap (2002 : 67) “laba bersih

mencerminkan semua pos laba dan rugi selama satu periode,

kecuali koreksi masa lalu”. Koreksi masa lalu disajikan sebagai

penyesuaian atas saldo awal laba yang ditahan.

Berdasarkan PSAK No.25 paragraf 08 (2007) menyatakan: “Biasanya semua unsur pendapatan dan beban yang diakui dalam suatu periode tercakup dalam penetapan laba atau rugi bersih untuk periode tersebut, termasuk juga pos luar biasa dan dampak perubahan estimasi akuntansi. Tetapi dalam keadaan tertentu mungkin diperlukan untuk mengeluarkan unsur-unsur tertentu dari laba atau rugi bersih untuk periode berjalan. Pernyataan ini menyangkut dua kondisi tertentu: koreksi atas kesalahan yang mendasar dan dampak perubahan kebijakan akuntansi .

2.1.4 Laporan Arus Kas

Menurut PSAK No.2 (IAI 2009) “laporan arus kas dapat memberikan informasi yang memungkinkan para pengguna untuk

mengevaluasi perubahan dalam asset bersih entitas, struktur keuangan dan

kemampuan mempengaruhi jumlah serta waktu arus kas dalam rangka

penyesuaian terhadap keadaan dan peluang yang berubah”.

Menurut Sofyan Syafri Harahap (1999 : 217) “tujuan menyajikan laporan arus kas adalah memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas dari suatu perusahaan pada suatu periode tertentu. Laporan ini akan membantu investor, kreditor dan pemakai lainnya untuk:

1. Menilai kemampuan perusahaan untuk memasukkan kas di masa yang akan datang.

2. Menilai kemampuan perusahaan untuk memenuhi kewajibannya membayar dividen, dan keperluan dana untuk kegiatan ekstern.

4. Menilai pengaruh investasi baik kas maupun bukan kas dan transaksi keuangan lainnya terhadap posisi keuangan perusahaan selama satu periode tertentu.

2.1.4.1 Arus Kas dari Aktivitas Operasi

Arus kas dari aktivitas operasi adalah aktivitas penghasil

utama pendapatan perusahaan (principal revenue activities). Arus

kas umumnya berasal dari transaksi-transaksi yang mempengaruhi

penetapan laba atau rugi bersih.

Kegiatan-kegiatan yang berhubungan dengan aktivitas

operasi menurut Ikatan Akuntansi Indonesia (IAI), Pernyataan

Standar Akuntansi Keuangan (PSAK No.2 paragraf 14, 2009)

antara lain:

1. Penerimaan kas dari penjualan barang dan jasa;

2. Penerimaan kas dari royalty, fees, komisi, dan pendapatan lain-lain;

3. Pembayaran kas kepada pemasok barang dan jasa; 4. Pembayaran kas kepada karyawan;

5. Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi;

6. Pembayaran kas atau penerimaan kembali pajak penghasilan kecuali bila dapat diidentifikasi secara khusus;

7. Penerimaan atau pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdaganganl

2.1.4.2 Arus Kas dari Aktivitas Investasi

Menurut Warren Reeve Fess (2006 : 28) “Arus kas dari

aktivitas investasi melaporkan transaksi kas untuk pembelian atau

termasuk pembelian dan penjualan instrument keuangan yang tidak

ditujukan untuk diperdagangkan, seperti halnya memberi dan

menagih pinjaman.

Kegiatan-kegiatan yang berhubungan dengan arus kas dari

aktivitas investasi menurut menurut Ikatan Akuntansi Indonesia

(IAI), Pernyataan Standar Akuntansi Keuangan (PSAK No.2

paragraf 16, 2009) antara lain:

1. Pembayaran kas untuk membeli asset tetap, asset tidak berwujud, dan asset jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan asset tetap yang dibangun sendiri;

2. Penerimaan kas dari penjualan tanah, bangunan, dan peralatan, serta asset tidak berwujud dan asset jangka panjang lain;

3. Pembayaran kas untuk membeli instrument utang atau instrument ekuitas entitas lain dan kepemilikan dalam ventura bersama (selain pembayaran kas untuk instrument yang dianggap setara kas atau instrument yang dimiliki untuk diperdagangkan atau diperjanjikan);

4. Kas yang diterima dari penjualan instrument utang dan instrument ekuitas entitas lain dan kepemilikan ventura bersama (selain penerimaan kas dari instrument yang dianggap setara kas atau instrument yang dimiliki untuk diperdagangkan atau diperjanjikan);

5. Uang muka atau pinjaman yang diberikan kepada pihak lain(selain uang muka dan kredit yang diberikan oleh lembaga keuangan);

6. Penerimaan kas dari pelunasan uang muka dan pinjaman yang diberikan kepada pihak lain (selain uang muka dan kredit yang diberikan oleh lembaga keuangan);

7. Pembayaran kas sehubungan dengan futures contracts, forward contracts, option contracts, dan

8. Pembayaran kas dari futures contracts, forward contracts, option contracts, dan swap contracts

kecuali apabila kontrak tersebut dimiliki untuk tujuan diperdagangkan atau diperjanjikan, atau apabila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan;

2.1.5 Return Saham

Menurut Jogiyanto (2000) dalam Wenny Wijayanti (2012)” return

merupakan hasil atau keuntungan yang diperoleh pemegang saham sebagai

hasil investasinya”. Faktor yang mempengaruhi return suatu investasi pada

suatu perusahaan meliputi faktor internal dan faktor eksternal perusahaan

tersebut.

Menurut Abdul Halim (2005) dalam Wenny Wijayanti (2012) ,

komponen pengembalian (return) meliput i:

1. Untung atau rugi modal (capital gain/loss) merupakan keuntungan (kerugian) bagi investasi yang diperoleh dari kelebihan harga jual (harga beli) di atas harga beli (harga jual) yang keduanya terjadi di pasar sekunder.

2. Imbal hasil (yield) merupakan pendapatan atau aliran kas yang diterima investor secara periodik. Misalnya berupa dividen atau bunga yield dinyatakan dalam persentase dari modal yang ditanamkan.

Menurut Jogiyanto (2003 : 109), return dapat dibedakan menjadi

dua yaitu:

1. Return Realisasi

Return realisasi (realized return) merupakan return yang telah terjadi. Return realisasi dihitung berdasarkan data historis.

Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return historis ini juga berguna sebagai dasar penentu return ekspektasi (expected return) dari risiko dimasai datang.

Return exspektasi (expected return) merupakan return yang diharapkan akan diperoleh oleh investor dimasa mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi,

return exspektasi sifatnya belum terjadi.

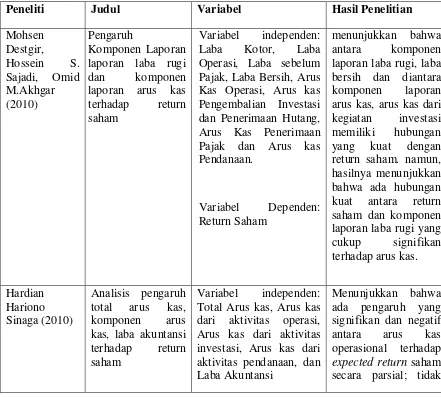

2.2 Tinjauan Penelitian Terdahulu

Beberapa penelitian terdahulu yang berkaitan dengan pengaruh komponen

[image:30.595.113.554.355.752.2]laporan laba rugi dan komponen arus kas terhadap return saham antara lain:

Tabel 2.1

Tinjauan Penelitian Terdahulu

Peneliti Judul Variabel Hasil Penelitian

Mohsen Destgir, Hossein S. Sajadi, Omid M.Akhgar (2010) Pengaruh Komponen Laporan laporan laba rugi dan komponen laporan arus kas terhadap return saham

Variabel independen: Laba Kotor, Laba Operasi, Laba sebelum Pajak, Laba Bersih, Arus Kas Operasi, Arus kas Pengembalian Investasi dan Penerimaan Hutang, Arus Kas Penerimaan Pajak dan Arus kas Pendanaan.

Variabel Dependen: Return Saham

menunjukkan bahwa antara komponen laporan laba rugi, laba bersih dan diantara komponen laporan arus kas, arus kas dari kegiatan investasi memiliki hubungan yang kuat dengan return saham. namun, hasilnya menunjukkan bahwa ada hubungan kuat antara return saham dan komponen laporan laba rugi yang cukup signifikan terhadap arus kas.

Hardian Hariono Sinaga (2010)

Analisis pengaruh total arus kas, komponen arus kas, laba akuntansi terhadap return saham

Variabel independen: Total Arus kas, Arus kas dari aktivitas operasi, Arus kas dari aktivitas investasi, Arus kas dari aktivitas pendanaan, dan Laba Akuntansi

Menunjukkan bahwa ada pengaruh yang signifikan dan negatif antara arus kas operasional terhadap

Variabel Dependen: Return Saham

ada pengaruh yang signifikan antara arus kas investasi terhadap

expected return saham secara parsial; tidak ada pengaruh yang signifikan antara arus

kas pendanaan terhadap expected

return saham secara parsial; ada pengaruh yang signifikan dan positif antara laba kotor terhadap

expected return saham secara parsial; dan ada

pengaruh yang signifikan dan positif

antara ukuran perusahaan (size)

terhadap expected return saham secara parsial. Sidik Cahyasucin (2008) Pengaruh hubungan informasi laba, komponen arus kas, dan ukuran perusahaan terhadap cummulative abnormal return pada perusahaan Food and Bevareges, Apparel

and Other Textile Products, dan Automotive and Allied Products

yang terdaftar di BEI tahun 2004-2005

Variabel Independen: Laba akuntansi, Arus kas dari aktivitas Operasi, Arus kas dari aktivitas Investasi, Arus kas dari aktivitas pendanaan dan Ukuran perusahaan.

Variabel Dependen:

cummulative Abnormal Return (CAR).

menunjukkan bahwa peningkatan laba dan arus kas investasi berpengaruh

signifikan terhadap peningkatan

cummulative

abnormal return.

daripada informasi yang terkandung dalam arus kas operasi, arus kas pendanaan, dan ukuran perusahaan.

Martha Anna Siagian (2011)

Analisis pengaruh laba akuntansi dan komponen arus kas terhadap harga saham pada perusahaan

industry dasar dan

kimia yang terdaftar di BEI tahun 2007-2009

Variabel Independen: laba akuntansi, arus kas dari aktivitas operasi, arus kas dari aktivitas investasi, arus kas dari aktivitas pendanaan. Variabel Dependen: Harga Saham. menunjukkan bahwa keempat variabel independen berpengrauh signifikan positif terhadap harga saham secara bersama-sama, tetapi secara parsial laba akuntansi, arus kas dari aktivitas operasi, dan arus kas

dari aktivitas pendanaan

berpengaruh positif dan signifikan terhadap harga saham,

sedangkan arus kas dari aktivitas investasi tidak berpengaruh terhadap harga saham. laba akuntansi dan arus kas dari aktivitas operasi memiliki pengaruh yang paling signifikan. Ninna Daniati dan Suhairi (2006) Pengaruh kandungan informasi komponen laporan arus kas, laba kotor, dan size

perusahaan

terhadap expected return saham pada perusahaan

industry textile Mill Products, Apparel and Other Textile

Variabel Independen: Arus kas dari aktivitas Operas, Arus kas dari aktivitas Pendanaan, Arus kas dari aktivitas Investasi, Laba Kotor, dan size perusahaan.

Variabel Dependen:

Expected Return Saham

menunjukkan bahwa adanya pengaruh yang signifikan antara arus kas dari aktivitas investasi terhadap

expected return

saham. laba kotor memiliki pengaruh yang signifikan terhadap expected

return saham. size

perusahaan

Products, dan

Automotive and Allied Products

yang terdaftar di BEJ tahun 1998-2004

yang signifikan terhadap expected

return saham. sedangkan arus kas dari aktivitas operasi tidak menunjukkan pengaruh yang signifikan terhadap

expected return

saham.

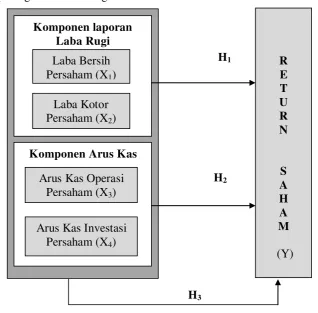

2.3 Kerangka Konseptual

Kerangka konseptual dari pola hubungan antara variabel yang digunakan dapat digambarkan sebagai berikut:

[image:33.595.113.556.111.266.2] [image:33.595.127.446.345.658.2]H1 H2 H3 Gambar 2.1 H3 Gambar 2.1 Kerangka konseptual

Laba Kotor Perusahaan per saham

Laba Bersih Perusahaan Per saham

Arus kas Operasi Perusahaan Per saham Arus Kas Investasi Perusahaan Per saham

R E T U R N S A H A M (Y) Komponen laporan Laba Rugi

Komponen Arus Kas

Laba Bersih Persaham (X1)

Laba Kotor Persaham (X2)

Arus Kas Operasi Persaham (X3)

Dari gambar di atas dapat dijelaskan hubungan kausal antara laba kotor per

saham, laba bersih per saham, arus kas dari aktivitas operasi per saham, dan arus

kas dari aktivitas investasi per saham terhadap return saham. Kerangka konseptual

ini dapat berguna bagi para investor dalam memprediksi dan meramalkan return

saham dengan menfaatkan informasi yang berkaitan dengan pengaruh komponen

laporan laba rugi dan komponen arus kas.

Komponen laporan laba rugi terdiri dari laba kotor dana laba bersih, yang

menggambarkan keefesiensian kinerja suatu perusahaan. Komponen laporan laba

rugi tentunya memiliki hubungan yang positif terhadap return saham. Karena

semakin tinggi tingkat laba yang diperoleh oleh suatu perusahaan maka akan

semakin tinggi pula return sahamnya. Febrianto (2005) dalam Ninna Daniati dan

Suhairi (2006) menyimpulkan bahwa angka laba kotor lebih mampu memberikan

gambaran yang lebih baik tentang hubungan laba dan harga saham yang sangat

erat pula hubungannya dengan return saham.

Komponen Laporan arus kas terdiri dari arus kas dari aktivitas operasi,

arus kas dari aktivitas investasi, dan arus kas dari aktivitas pendanaan. Namun,

dalam penelitian ini peneliti hanya menggunakan arus kas dari aktivitas operasi,

dan arus kas dari aktivitas investasi. Arus kas dari aktivitas operasi merupakan

pendapatan utama yang oleh perusahaan diharapkan bernilai positif (surplus) dari

tahun ke tahun. Arus kas operasi yang surplus dapat menambah pemasukan bagi

perusahaan dan menunjukkan bahwa perusahaan menjadi lebih baik karena

bagi para pemegang sahamnya yang akan meningkatkan harga saham perusahaan

dan tentunya berpengaruh terhadap tingkat pengambilan (return) saham.

Arus kas dari aktivitas investasi berkaitan dengan perolehan atau

pelepasan aktiva jangka panjang (aktiva tidak lancar) yang dilakukan oleh

perusahaan serta bentuk investasi lain yang tidak termasuk dalam setara kas yang

mencakup aktivitas meminjamkan uang dan mengumpulkan piutang. Aktivitas

investasi mencerminkan pengeluaran jasa sehubungan dengan sumber daya yang

bertujuan untuk menghasilkan pendapatan dan arus kas dimasa yang akan dating.

(Miller dan Rock:1985 dalam Ninna Daniati dan Suhairi 2006) melakukan

pengujian mengenai pengaruh investasi pada return saham. Hasil studi ini

menemukan bahwa peningkatan investasi berhubungan dengan peningkatan arus

kas masa yang akan datang dan mempunyai pengaruh positif dengan return saham

pada saat pengumuman investasi baru.

2.4 Hipotesis

Menurut Erlina (2011 : 41) “hipotesis adalah proposisi yang dirumuskan

dengan maksud untuk diuji secara empiris. Dari kerangka teoritis yang telah

diuraikan di atas maka hipotesis yang diajukan dalam penelitian ini adalah sebagai

berikut:

H1 : Komponen laporan laba rugi (Laba Kotor per saham dan Laba

Bersih per saham) secara parsial berpengaruh positif dan

H2 : Komponen arus kas (Arus kas Operasi per saham dan Arus kas

investasi per saham) secara parsial berpengaruh positif dan

signifikan terhadap return saham.

H3 : Komponen laporan laba rugi (Laba Kotor per saham dan Laba

Bersih per saham) dan komponen arus kas (Arus Kas dari

aktivitas Operasi per saham dan Arus Kas dari Aktivitas Investasi

per saham) secara serempak berpengaruh positif dan signifikan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah desain kausal

yang berguna untuk menganalisa hubungan antara satu variabel dengan lainnya

atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003 : 30).

Variabel yang digunakan dalam penelitian ini adalah: laba bersih per saham, laba

kotor per saham, arus kas dari aktivitas operasi per saham, dan arus kas dari

aktivitas investasi per saham sebagai variabel independen. Sebagai variabel

dependen adalah return saham.

3.2 Tempat dan Waktu Penelitian

Pengajuan proposal dilakukan pada minggu ketiga bulan Januari 2013 dan

disetujui departemen akuntansi pada minggu terakhir Februari 2013. Bimbingan

proposal berlangsung selama dua bulan. Peneliti membutuhkan waktu 1 bulan

untuk mengumpulkan dan mengolah data karena peneliti harus mengunduh

seluruh laporan keuangan perusahaan manufaktur sektor industri barang

konsumsi. Setelah mengolah data perusahaan, peneliti mendiskusikan hasilnya

Tabel 3.1 Jadwal penelitian

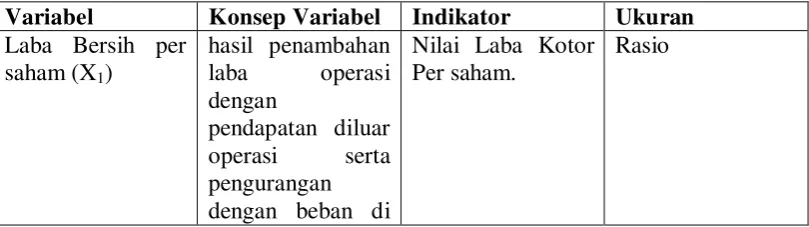

3.3 Definisi Operasional dan Pengukuran Variabel

Menurut Jogiyanto (2004 : 62) “definisi operasional adalah bagian dari

riset yang menjelaskan karakteristik dari objek ke dalam elemen-elemen yang

dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan

di dalam riset”. Dengan definisi operasional, peneliti dapat mengumpulkan,

mengukur, atau menghitung informasi melalui logika empiris.

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Variabel Independen

Variabel independen dinamakan pula dengan variabel yang diduga sebagai

sebab (presumed couse variabel) dari variabel dependen, yaitu varibel

yang diduga sebagai akibat presumed effect variabel. Variabel independen

Tahap penelitian

Jan Feb Mar April Mei Juni

Pengajuan Judul

Penyetujuan Proposal

Penyelesaian Proposal

Bimbingan Skripsi

Penulisan Skripsi

juga dapat disebut sebagai varibel yang mendahului (antecendent variabel)

dan variabel dependen sebagai variabel konsekuensi (consequent

variabel). Variabel ini juga sering disebut dengan variabel bebas, variabel

stimulus, dan predictor (Erlina, 2011 : 37). Yang menjadi variabel

independen dalam penelitian ini adalah sebagai berikut: Laba Bersih Per

saham (X1), Laba Kotor Per saham (X2), Arus Kas dari Aktivitas Operasi

Persaham (X3), dan Arus Kas dari Aktivitas Investasi Per saham (X4).

2. Variabel Dependen

Variabel dependen sering juga disebut dengan variabel terikat atau

variabel tidak bebas, variabel output, kriteria atau konsekuen, dan menjadi

perhatian utama dalam sebuah pengamatan. Variabel ini dijelaskan atau

dipengaruhi oleh variabel independen. Variabel terikat atau variabel tak

bebas ini merupakan variabel yang dipengaruhi atau yang menjadi akibat,

karena adanya variabel sebab atau variabel bebas. Jadi variabel dependen

adalah konsekuensi dari variabel independen (Erlina,2011:36). Yang

[image:39.595.111.516.637.750.2]menjadi variabel dependen dalam penelitian ini adalah Retunr Saham.

Tabel 3.3

Definisi Operasional dan Pengukuran Variabel Variabel Konsep Variabel Indikator Ukuran

Laba Bersih per saham (X1)

hasil penambahan laba operasi dengan

pendapatan diluar operasi serta pengurangan

dengan beban di

Nilai Laba Kotor Per saham.

luar operasi setelah dibagikan dengan jumlah saham. yang diperoleh dari laporan laba rugi.

Laba Kotor Per saham (X2)

selisih pendapatan perusahaan dengan harga pokok penjualan setelah dibagikan dengan jumlah saham yang

berasal dari laporan laba rugi

Nilai Laba Bersih Per saham.

Rasio

Arus Kas dari Aktivitas Operasi Per saham (X3)

Arus kas dari aktivitas operasi diproksikan

dengan total arus kas aktivitas operasi yang terdapat dalam laporan arus kas perusahaan setelah dibagikan dengan jumlah saham

Nilai Arus Kas Aktivitas Operasi Per saham

Rasio

Arus Kas Dari Aktivitas Investasi Per saham (X4)

Arus kas dari aktivitas investasi diproksikan

dengan total arus kas aktivitas investasi yang terdapat di dalam laporan arus kas perusahaan setelah dibagikan dengan jumlah saham

Nilai Arus Kas Investasi Per saham

Rasio

Return Saham (Rt) Rit =

Selisih bersih antara harga saham penutupan tahun berjalan dan harga saham penutupan tahun

lalu setelah dibagikan dengan harga saham penutupan tahun lalu.

3.4 Populasi dan Sampel Penelitian

Menurut Erlina (2011 : 80) “Populasi adalah sekelompok entitas yang

lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai

karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi

syarat-syarat tertentu yang berkaitan dengan masalah penelitian. Populasi penelitian ini

adalah perusahaan-perusahaan manufaktur sektor industri barang konsumsi yang

terdaftar di Bursa Efek Indonesia tahun 2009-2011 dengan interval 1 tahun. Dari

populasi yang ada akan diambil sejumlah tertentu sebagai sampel. Sampel adalah

bagian populasi yang digunakan untuk memperkirakan karakteristik populasi

(Erlina 2011 : 81).

Penelitian ini menggunakan sampel yang ditentukan dengan menggunakan

teknik pengambilan sampel bertujuan (purposive sampling). Purposive sampling

(sampling bertujuan) adalah pengambilan sampel berdasarkan suatu kriteria

tertentu. Kriteria yang digunakan dapat berdasarkan perimbangan (judgment) atau

berdasarkan kuota tertentu.

Perusahaan-perusahaan yang dijadikan sampel menggunakan purposive

1. Perusahaan manufaktur sektor industri makanan dan minuman yang

terdaftar sebagai perusahaan publik di Bursa Efek Indonesia (BEI) secara

berturut-turut selama tahun 2009, 2010, dan 2011.

2. Perusahaan tersebut telah mempublikasikan laporan keuangan tahunan

yang telah diaudit dan berakhir pada tanggal 31 Desember pada periode

2009, 2010, dan 2011.

3. Perusahaan tersebut aktif memperdagangkan sahamnya di BEI selama

periode 2009, 2010, dan 2011.

4. Perusahaan yang diteliti selama pengamatan adalah perusahaan yang

memiliki data lengkap yang dibutuhkan oleh peneliti yaitu laporan arus

kas dan laporan laba rugi.

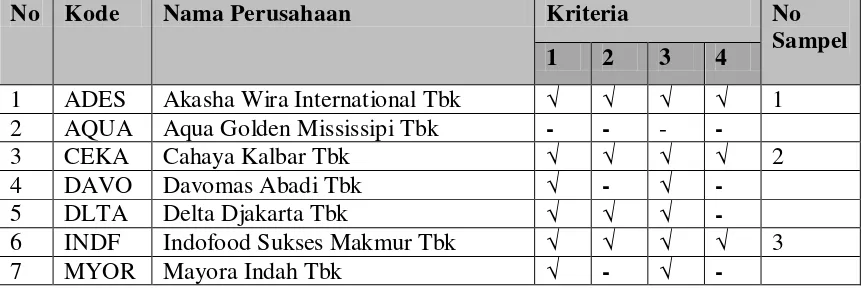

Berdasarkan kriteria yang telah ditetapkan tersebut, terdapat 18

perusahaan atau emiten yang akan digunakan atau dijadikan sampel dalam

penelitian ini dari 32 populasi perusahaan manufaktur sektor industri barang

[image:42.595.108.539.597.741.2]konsumsi di Bursa Efek Indonesia dengan 54 unit analisis (18 x 3 tahun).

Tabel 3.3

Proses Seleksi Sampel Berdasarkan Kriteria

No Kode Nama Perusahaan Kriteria No

Sampel

1 2 3 4

1 ADES Akasha Wira International Tbk √ √ √ √ 1

2 AQUA Aqua Golden Mississipi Tbk - - - -

3 CEKA Cahaya Kalbar Tbk √ √ √ √ 2

4 DAVO Davomas Abadi Tbk √ - √ -

5 DLTA Delta Djakarta Tbk √ √ √ -

6 INDF Indofood Sukses Makmur Tbk √ √ √ √ 3

8 MLBI Multi Bintang Indonesia Tbk √ √ √ √ 4

9 PSDN Prasidha Aneka Niaga Tbk √ √ √ √ 5

10 SKBM Sekar Bumi Tbk √ - - -

11 SKLT Sekar Laut Tbk √ √ √ -

12 STTP Siantar Top Tbk √ √ √ -

13 AISA Tiga pilar Sejahtera Food Tbk √ √ √ √ 6

14 ULTJ Ultra Jaya Milk Tbk √ √ √ √ 7

15 RMBA Bantoel International Investama Tbk √ √ √ √ 8

16 GGRM Gudang Garam Tbk √ √ √ √ 9

17 HMSP H.M Sampoerna Tbk √ √ √ √ 10

18 DVLA Darya Varia Laboratoria Tbk √ √ √ √ 11

19 INAF Indofarma Tbk √ - √ -

20 KLBF Kalbe Farma Tbk √ √ √ √ 12

21 KAEF Kimia Farma Tbk √ √ √ √ 13

22 MERK Merck Tbk √ - √ -

23 PYFA Pyridamfarma Tbk √ √ √ √ 14

24 SCPI Schering Plough Indonesia Tbk √ - √ -

25 SQBB Taisho pharmaceutical Indonesia tbk √ - √ √

26 TSPC Tempo Scan Pacific Tbk √ - √ √

27 TCID Mandom Indonesia Tbk √ √ √ √ 15

28 MRAT Mustika Ratu Tbk √ √ √

-29 UNVR Unilever Indonesia Tbk √ √ √ √ 16

30 KICI Kedaung Indah Can Tbk √ √ √ √ 17

[image:43.595.108.542.114.493.2]31 KDSI Kedawung Setia Industrial Tbk √ √ √ √ 18 32 LMPI Langgeng Makmur Industri Tbk √ √ √ -

Tabel 3.4

Daftar Sampel Penelitian

No Kode Nama Perusahaan Kriteria No

Sampel

1 2 3 4

1 ADES Akasha Wira International Tbk √ √ √ √ 1

2 CEKA Cahaya Kalbar Tbk √ √ √ √ 2

3 INDF Indoofod Sukses Makmur Tbk √ √ √ √ 3

4 MLBI Multi Bintang Indonesia Tbk √ √ √ √ 4

5 PSDN Prasidha Aneka Niaga √ √ √ √ 5

6 AISA Tiga Pilar Sejahtera Food Tbk √ √ √ √ 6

7 ULTJ Ultra Jaya Milk Tbk √ √ √ √ 7

8 RMBA Bantoel International Investama Tbk √ √ √ √ 8

9 GGRM Gudang Garam Tbk √ √ √ √ 9

11 DVLA Darya Varia Laboratoria Tbk √ √ √ √ 11

12 KLBF Kalbe Farma Tbk √ √ √ √ 12

13 KAEF Kimia Farma Tbk √ √ √ √ 13

14 PYFA Pyridamfarma Tbk √ √ √ √ 14

15 TCID Mandom Indonesia Tbk √ √ √ √ 15

16 UNVR Unilever Indonesia Tbk √ √ √ √ 16

17 KICI Kedaung Indah Can Tbk √ √ √ √ 17

18 KDSI Kedawung Setia Industrial Tbk √ √ √ √ 18

3.5 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif. Data

kuantitatif menekankan pada pengujian teori melalui pengukuran variabel

penelitian dengan angka dan melakukan analisis data dengan prosedur statistik

(Erlina,2011 : 12), dan data tersebut merupakan data sekunder yaitu data yang

telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada

masyarakat pengguna data. Data yang diperoleh dalam penelitian ini adalah data

laporan keuangan tahunan perusahaan-perusahaan manufaktur sektor industri

barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2009-2011,

melalui situs resmi BEI yaitu

perusahaan yang bersangkutan yang diperoleh dan diunduh dari IDX FACT

BOOK yang juga diperoleh melalui situs resmi idx yait

3.6 Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

Dokumentasi. Teknik Dokumentasi ini dapat dilakukan dengan cara mempelajari

sumber-sumber tercetak, dimana data itu telah dikumpulkan oleh pihak lain sebelumnya

(Erlina,2011 : 31).

3.7 Metode Analisis Data

Metode analisis data yang digunakan pada penelitian ini adalah metode

statistik dengan menggunakan SPSS 17, namun terlebih dahulu dilakukan uji

statistik deskriptif sebelum melakukan pengujian hipotesis.

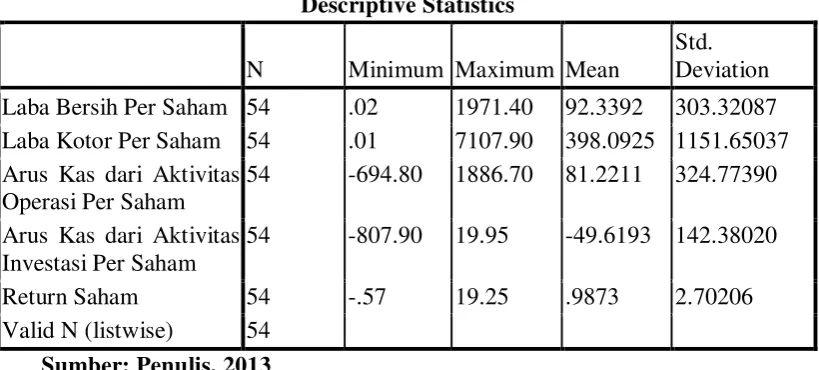

3.7.1 Statistik Deskriptif

Statistik deskriptif merupakan proses transformasi data penelitian

dalam bantuk tabulasi, sehingga mudah dipahami dan diinterprestasikan.

Statistik deskriptif umumnya digunakan untuk memberi informasi

mengenai variabel penelitian yang utama. Ukuran yang digunakan berupa:

frekuensi, tendensi sentral (rata-rata, median, modus), disperse (standar

deviasi, variance) dan pengukur-pengukur bentuk (measures of shape)

(Erlina, 2011 :93).

3.7.2 Pengujian Asumsi Klasik

Model regresi yang diperoleh dari metode kuadrat terkecil biasa

(Ordinary Least Squares/OLS) merupakan model regresi yang

menghasilkan estimator linear tidak bias yang terbaik (Best Linear Unbias

Estimator/BLUE) . Kondisi ini akan terjadi jika dipenuhi beberapa asumsi,

Menurut Algifari (2000 : 83) asumsi klasik yang harus dipenuhi

adalah:

a. Non-Multikoleniaritas. Artinya antara variabel independen

yang satu dengan independen yang lain dalam model regresi

tidak saling berhubungan secara sempurna atau mendakati

sempurna.

b. Homoskendastisitas. Artinya tidak terdapat pengaruh dari

variabel adalah konstan ( sama ).

c. Nonotokorelasi. Artinya tidak terdapat pengaruh dari variabel

dalam model melalui tenggang waktu (time lag). Misalnya

nilai suatu variabel saat ini akan berpengaruh terhadap nilai

variabel lain pada masa yang akan datang. Menurut model

klasik ini tidak mungkin terjadi.

d. Nilai rata – rata kesalahan (error) populasi pada model

stokhastiknya sama dengan nol.

e. Variabel independen adalah nonstokastik ( nilainya konstan

pada setiap kali percobaan yang dilakukan secara berulang).

f. Distribusi kesalahan (error) adalah normal.

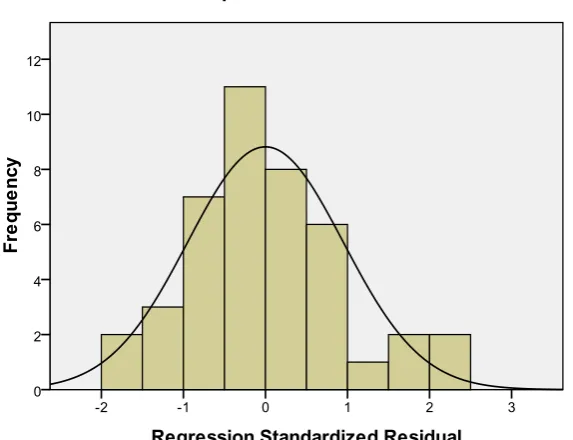

3.7.2.1 Uji Normalitas Residual

Menurut Hengky Latan dan Selva Temalagi (2013:56), Uji

asumsi klasik yang pertama adalah uji normalitas. Pengujian

apakah residual data dari model regresi linear memiliki distribusi

normal ataukah tidak. Model regresi yang baik adalah yang residual

datanya berdistribusi normal. Jika residua l data tidak tidak

terdistribusi normal maka kesimpulan statistik menjadi titik valid

atau bias. Ada dua cara untuk mendeteksi apakah residual data

berdistribusi normal ataukah tidak yaitu dengan melihat grafik

normal probability plot dan uji statistic One-Sample Kolmogorov

smirnov Test. Apabila pada grafik normal probability plot tampak

bahwa titik-titik menyebar berhimpit di sekitar garis diagonal dan

searah mengikuti garis diagonal maka hal ini dapat disimpulkan

bahwa residual data memiliki distribusi normal, atau data

memenuhi asumsi klasik normalitas. Lebih lanjut pada uji statistik

One-Sample Kolmogorov smirnov Test. Jika didapat nilai signifikan

> 0,05, maka dapat disimpulkan bahwa data terdistribusi normal

secara multivariate.

3.7.2.2 Uji Multikolinearitas

Menurut Erlina (2011 : 102) “ uji multikolinearitas adalah

situasi adanya korelasi variabel-variabel independen antara satu

dengan lainnya. Dalam hal ini kita sebut variabel-variabel bebas ini

tidak orthogonal. Variabel-variabel bebas yang bersifat orthogonal

adalah variabel bebas yang memiliki nilai korelasi diantara

Metode yang digunakan untuk mendeteksi adanya

Multikolinearitas adalah dengan menggunakan Variance Inflation

factors (VIF). VIF adalah suatu estimasi berapa besar

multikolinearitas meningkatkan varians pada suatu koefisien

sebuah variabel independen/penjelas (Erlina,2011:103).

Multikolinearitas terjadi jika VIF > 10 dan nilai tolerance < 0,10.

3.7.2.3 Uji Heterokedasitas

Menurut Erlina (2011 : 105) “ uji heterokedasitas

bertujuan untuk melihat apakah didalam model regresi terjadi

ketidaksamaan variabel dari residual suatu pengamatan ke

pengamatan yang lain”. Jika variabel residual suatu pengamatan ke

pengamatan lain tetap, maka disebut homoskedastisitas, dan jika

berbeda disebut heteroskedastisitas. Model regresi yang baik

adalah tidak terjadi heteroskedastisitas.

Untuk mendeteksi ada atau tidaknya gejala

heteroskedastisitas dapat dilakukan dengan menggunakan uji

Glaiser. Glaiser mengusulkan untuk meregresinilai absolute

residual terhadap variabel independen. Jika variabel indepnden

ternyata signifikan secara statistik mempengaruhi variabel

dependen, maka terdapat indikasi terjadi heteroskedastisitas. Syarat

adanya tingkat signifikan yang berada di atas tingkat kepercayaan α

0,05 (Wenny Wijayanti,2012).

Permasalahan heteroskedastisitas dapat dilakukan dengan

beberapa cara adalah sebagai berikut:

1. Dengan melakukan prosedur general least square

(GLS). Prosedur ini dilakukan dengan dua langkah,

yaitu mentransformasi data dengan suatu faktor yang

tepat, kemudian menggunakan prosedur OLS

terhadap data yang telah ditransformasi tersebut.

2. Transformasi data dalam bentuk logaritma.

3.2.7.4 Uji Autokorelasi

Erlina (2011 : 106) Uji autokorelasi bertujuan untuk

melihat apakah dalam suatu model regresi linear ada korelasi antar

kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1. Autokorelasi muncul karena observasi yang berurutan

sepanjang tahun yang berkaitan satu dengan lainnya. Hal ini sering

ditemukan pada time series.

Ada beberapa cara yang dapat digunakan untuk

mendeteksi masalah auto kolerasi di antaranya dengan uji Durbin

Watson, karena uji ini yang umum digunakan. Kriteria uji Durbin

Watson menurut Erlina (2011 : 106):

1. Bila nilai Durbin-Watson (DW) terletak antara batas

koefisien autokorelasi sama dengan nol, berarti tidak

ada autokorelasi.

2. Bila nilai DW lebih rendah dari pada batas bawah

atau Lower Bound I (DL), maka koefisien autokorelasi

lebih besar dari nol, berarti ada autokorelasi positif.

3. Bila nilai DW lebih besar dari pada (4-DL), maka

koefisien autokolerasi lebih kecil dari nol, berarti ada

autokorelasi negative.

4. Bila nilai DW terletak di antara batas atas (DU) dan

batas bawah (DL), atau DW terletak antara (4-DU)

dan (4-DL), maka hasilnya tidak dapat disimpulkan

(Ghozali,2001)

3.8 ` Pengujian Hipotesis Penelitian

Dalam menentukan hubungan yang berlaku antara komponen laporan laba

rugi dan komponen arus kas terhadap return saham pada perusahaan manufaktur

sektor industry barang konsumsi yang terdaftar di Bursa Efek Indonesia, maka

digunakan analisis statistik.

3.8.1 Model Regresi Linear Berganda

Penelitian mengenai pengaruh komponen laporan laba rugi dan komponen arus kas dalam mempengaruhi return saham dilakukan dengan

menggunakan model regresi linear berganda. Model regresi linear

independen. Analisis dengan model regresi linear berganda ini dapat

digunakan untuk mengetahui arah hubungan antar variabel independen

dengan variabel dependen, apakah variabel independen berhubungan

positif atau negatif dengan variabel dependen dan untuk memprediksi nilai

dari variabel dependen apabila nilai variabel independen mengalami

kenaikan atau penurunan.

Model ini juga diharapkan dapat menjelaskan besarnya pengaruh

dari enam variabel independen atau variabel bebas. Yaitu laba kotor, laba

operasional, arus kas dari aktivitas operasi, arus kas dari aktivitas

investasi, dan arus kas dari aktivitas pendanaan terhadap satu variabel

dependen atau variabel terikat, yaitu return saham. Model regresi linear

berganda dapat dinyatakan dalam persamaan:

Rt = α + β1X1+ β2X2+ β3X3+ β4X4 + e

Keterangan:

Rt = Return Saham

α = konstanta

β1,β2,β3,β4 = koefisien regresi variabel LK, LB, AKO, AKI

X1 = Laba Bersihper saham

X2 = Laba Kotor per saham

X3 = Arus Kas dari Aktivitas Operasi per saham

X4 = Arus Kas dari Aktivitas Investasi per saham

3.8.2 Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen (Imam

Ghozali,2006 dalam We