ANALISIS PERKEMBANGAN KINERJA KEUANGAN PADA

PT LENTERA ABADI PERIODE 2007-2011

APRILYA HERFIANA

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Perkembangan Kinerja Keuangan pada PT Lentera Abadi Periode 2007-2011 adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir disertasi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, September 2013

Aprilya Herfiana

ABSTRAK

APRILYA HERFIANA H24090083. Analisis PerkembanganKinerja Keuangan Pada PT. Lentera Abadi Periode 2007-2011. Dibimbing oleh ABDUL BASITH dan YUSRINA PERMANASARI

PT. Lentera Abadi merupakan perusahaan yang bergerak dalam sektor penerbitan. Adanya kemajuan teknologi e-book membuat PT. Lentera Abadi memiliki banyak pesaing sehingga menyebabkan perlunya kinerja keuangan yang baik pada PT. Lentera Abadi. Untuk itu, tujuan dari penelitian ini adalah untuk mengetahui perkembangan kinerja keuangan pada PT. Lentera Abadi periode 2007-2011 dengan menggunakan analisis rasio, analisis Du Pont, analisis trend, serta analisis common size statement, sekaligus mengidentifikasi faktor-faktor yang mempengaruhi kinerja keuangan perusahaan. Berdasarkan analisis rasio dan analisis Du Pont terdapat perkembangan kinerja keuangan pada PT. Lentera Abadi yang cenderung meningkat setiap tahunnya, tetapi berdasarkan analisis trend kondisi laba bersih perusahaan akan terus mengalami penurunan hingga tahun 2014. Hasil analisis persentase per komponen menunjukkan bahwa pada periode 2007-2011 perusahaan lebih banyak menginvestasikan dananya pada investasi jangka pendek. Untuk faktor internal dan eksternal yang mempengaruhi kinerja keuangan perusahaan antara lain piutang serta kerja sama dengan perusahaan lain dan kinerja tenaga penjual.

Kata kunci: Common Size Statement, Du Pont, Kinerja Keuangan, Rasio, Trend

ABSTRACT

APRILYA HERFIANA H24090083. Analysis of Development of Financial Performance of PT. Lentera Abadi for the Period of 2007-2011. Supervised by ABDUL BASITH and YUSRINA PERMANASARI

PT. Lentera Abadi is a company specializing in the publishing sector. The presence of e-book technology make this company has many competitors, thus causing the need for good financial performance in this company. To that end, the goal of this research is to determine the development of the financial performance of PT. Lentera Abadi 2007-2011 period using ratio analysis, Du Pont analysis, trend analysis, and common size statements analysis as well as to identify the factors that affect the company’s financial performance. Based on the ratio analysis and analysis of Du Pont, development financial performance on this company tend to increase every year, while based on the trend analysis of the company net profit condition would continue to decline until 2014. The results of analysis showed that the percentage per component in the period 2007-2011 for the company are more invested funds in short term investment. For internal and external factors that affect the company’s financial performance is accounts receivable as well as cooperation with other companies and sales person performance.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

ANALISIS PERKEMBANGAN KINERJA KEUANGAN PADA

PT LENTERA ABADI PERIODE 2007-2011

APRILYA HERFIANA

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi :Analisis Perkembangan Kinerja Keuangan pada PT. Lentera Abadi Periode 2007-2011

Nama : Aprilya Herfiana NIM : H24090083

Disetujui oleh

Dr Ir Abdul Basith, MS Pembimbing I

Yusrina Permanasari, S.Sos, ME Pembimbing II

Diketahui oleh

Dr Ir Jono M Munandar, M.Sc NIP 19610123 198601 1002

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Januari2013 ini adalah kinerja keuangan, dengan judul Analisis Perkembangan Kinerja Keuangan pada PT Lentera Abadi Periode 2007-2011.

Terima kasih penulis ucapkan kepada Bapak Dr. Ir. Abdul Basith, MS dan IbuYusrina Permanasari S.SOS, ME selaku pembimbing. Di samping itu, penghargaan penulis sampaikan kepada Bapak Dr. Ir. Jono Munandar, M.Sc. selaku ketua departemen. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, serta seluruh keluarga dan teman-teman, atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, 4 September 2013

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 2

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

TINJAUAN PUSTAKA 3

METODE 9

Kerangka Pemikiran 10

Lokasi dan Waktu Penelitian 10

Metode Pengolahan dan Analisis Data 10

HASIL DAN PEMBAHASAN 15

Gambaran Umum Perusahaan 15

Struktur Organisasi Perusahaan 15

SIMPULAN DAN SARAN 26

DAFTAR PUSTAKA 27

LAMPIRAN 27

DAFTAR TABEL

1 Kondisi penjualan perusahaan pesaing di tahun 2011 1 2 Kondisi laba bersih PT Lentera Abadi periode 2007-2011 2

3 Kaitan rasio dengan ukuran mutlak 7

4 Perkembangan rasio likuiditas PT Lentera Abadi periode 2007-2011 16 5 Perkembangan rasio aktivitas PT Lentera Abadi periode 2007-2011 17 6 Perkembangan rasio solvabilitas PT Lentera Abadi periode 2007-2011 18 7 Perkembangan rasio profitabilitas PT Lentera Abadi periode 2007-2011 20 8 Perkembangan analisis Du Pont PT Lentera Abadi periode 2007-2011 22 9 Proporsi aktiva berdasarkan analisis persentase per komponen 23 10 Proporsi passiva berdasarkan analisis persentase per komponen 24 11 Proporsi laba rugi berdasarkan analisis persentase per komponen 24 12 Perkembangan kondisi neraca pada PT Lentera Abadi 2007-2014 24 13 Perkembangan kondisi laba rugi pada PT Lentera Abadi 2007-2014 25

DAFTAR GAMBAR

1 Kerangka pemikiran penelitian 10

2 Struktur organisasi perusahaan 15

DAFTAR LAMPIRAN

PENDAHULUAN

Latar Belakang

Indonesia merupakan negara yang memiliki sejarah panjang di bidang penulisan penerbitan. Berdasarkan keterangan pada sejarah PT Balai Pustaka (persero), industri penerbitan buku di Indonesia sudah berkembang sejak zaman penjajahan Belanda dengan didirikannya Komisi Bacaan Rakyat oleh pemerintah Hindia-Belanda pada 14 September 1908 yang kemudian diganti namanya menjadi Balai Pustaka pada 22 September 1917.

Menurut seorang filsuf teori komunikasi Marshal McLuhan, dunia buku cetak akan mati pada abad ke-21, meskipun hingga kini buku cetak ternyata masih digunakan namun perkembangan penerbitan buku elektronik atau yang biasa kita kenal dengan sebutan e-book berkembang pesat seiring dengan perkembangan teknologi informasi dan komunikasi global. Salah satu buku elektronik yang legal

di Indonesia dirilis oleh Kementrian Pendidikan Nasional dengan sebutan BSE (Buku Sekolah Elektronik). Buku-buku di BSE bebas diunduh, dan dapat di produksi ulang, serta direvisi dan diperjualbelikan sesuai dengan batas harga yang telah ditentukan. Kemudahan yang ditawarkan oleh buku elektronik seperti, mengurangi kebutuhan akan ruang penyimpanan, tidak memerlukan ongkos untuk perbaikan fisik buku, mengurangi ongkos tukar-menukar koleksi, serta memudahkan sistem belajar jarak jauh membuat keberadaan e-book mulai dirasakan penting. Hal tersebut menjadi sebuah tantangan bagi dunia penerbitan buku cetak di tanah air.

PT Lentera Abadi merupakan salah satu dari sekitar 700 perusahaan penerbitan buku cetak di tanah air yang masih berdiri hingga kini (Trim, 2013). Perusahaan penerbitan yang berdiri sejak 2004 ini merupakan perusahaan yang menerbitkan buku seri ensiklopedia. Untuk menjawab tantangan persaingan dunia penerbitan di Indonesia, PT Lentera Abadi harus terus meningkatkan kualitas perusahaannya.

Tabel 1 Kondisi penjualan perusahaan pesaing di tahun 2011

No Nama Perusahaan Penjualan di tahun 2011

1 PT Aku Bisa 4,614,600,000 memperlihatkan bahwa penjualan pada PT Lentera Abadi berada di posisi keempat diantara empat perusahaan lainnya. Empat perusahaan pesaing di atas merupakan perusahaan yang sering bersama-sama terlibat dalam proyek pengadaan buku.

2

melalui perubahan kondisi keuangannya. Selain itu kondisi keuangan memberikan gambaran tentang apakah perusahaan memperoleh laba dalam melaksanakan kegiatannya. Menurut Standar Akuntansi Keuangan (SAK), kondisi keuangan dapat diketahui melalui laporan keuangan, yang dapat memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat dalam membuat keputusan-keputusan strategis dalam perusahaan.

Berdasarkan data pada Tabel 2 dapat dilihat kondisi laba bersih perusahaan yang mengalami penurunan di tahun 2011 meskipun penjualan di tahun tersebut mengalami kenaikan.

Tabel 2 Kondisi laba bersih PT Lentera Abadi periode 2007-2011

Tahun 2007 2008 2009 2010 2011

Laba Bersih (Rp) 43,899,800 101,540,250 213,852,900 354,780,500 302,850,250

Penjualan (Rp) 1,928,858,050 2,152,700,200 2,581,606,000 2,979,070,800 3,097,800,500 Sumber: Data olahan

Dengan melakukan analisis perkembangan kinerja keuangan dapat diketahui apakah penurunan laba bersih yang terjadi di tahun 2011 berpengaruh pada kondisi keuangan perusahaan. Oleh karena itu peneliti melakukan analisis perkembangan kinerja keuangan pada PT. Lentera Abadi.

Perumusan Masalah

Untuk melihat perkembangan kinerja keuangan pada PT Lentera Abadi dilakukan dengan menganalisis laporan keuangannya secara periodik sehingga dapat dilihat perkembangan kinerja keuangannya dari tahun ke tahun. Alat analisis yang digunakan pada penelitian ini antara lain analisis rasio, analisis Du Pont, analisis Trend, serta analisis persentase per komponen (common size statement).

Banyaknya permasalahan yang dihadapi oleh perusahaan penerbitan di Indonesia membuat penulis tertarik untuk melakukan analisis kinerja keuangan pada PT Lentera Abadi yang merupakan perusahaan yang bergerak di bidang penerbitan.

Berdasarkan uraian di atas, maka pokok permasalahan yang akan diteliti adalah sebagai berikut:

1. Bagaimana perkembangan kinerja keuangan PT Lentera Abadi selama lima tahun terakhir (2007-2011) berdasarkan analisis rasio, analisis DuPont serta analisis persentase per komponen (common size statement)?

2. Bagaimana peramalan kondisi keuangan PT. Lentera Abadi di tahun 2014 berdasarkan analisis Trend?

Tujuan Penelitian

Berdasarkan rumusan masalah, maka tujuan yang ingin dicapai pada penelitian ini adalah sebagai berikut:

3 menggunakan analisis rasio, analisis Du Pont serta analisis persentase per komponen (common size statement).

2. Meramalkan kondisi keuangan PT. Lentera Abadi di tahun 2014 dengan menggunakan analisis Trend.

Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1. Bagi perusahaan

Diharapkan dapat memberikan tambahan informasi dan bahan pertimbangan dalam menetapkan kebijakan dan penyusunan strategi.

2. Bagi penulis

Melalui penelitian ini penulis diharapkan mampu mengimplementasikan teori serta ilmu khusus mengenai manajemen keuangan yang telah diperoleh selama di bangku perkuliahan.

3. Bagi pihak lain

Hasil penelitian ini dapat dijadikan bahan referensi dan pembanding bagi penelitian selanjutnya serta sebagai tambahan dalam bidang analisis kinerja keuangan.

Ruang Lingkup Penelitian

Penelitian ini difokuskan untuk menganalisis laporan keuangan PT. Lentera Abadi yaitu neraca dan laporan laba-rugi. Alat analisis yang digunakan untuk menganalisis laporan keuangan tersebut adalah analisis rasio, analisis Du Pont,

analisis Trend, serta analisis persentase per komponen (Common Size Statement). Periode analisis selama lima tahun, yaitu tahun 2007-2011 mengingat alasan ketersediaan data keuangan perusahaan.

TINJAUAN PUSTAKA

Kinerja Keuangan

4

Laporan Keuangan

Laporan keuangan merupakan hasil refleksi dari sekian banyak transaksi yang terjadi dalam suatu perusahaan. Transaksi yang bersifat finansial dicatat, digolongkan dan diringkaskan dalam satuan uang, kemudian diadakan penafsiran untuk berbagai tujuan. Laporan keuangan disusun dan ditafsirkan untuk kepentingan manajemen dan pihak lain yang berkepentingan dengan data keuangan perusahaan (Jumingan, 2008).

Laporan Neraca (Laporan Posisi Keuangan)

Neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu. Tujuan neraca adalah untuk menunjukkan posisi keuangan suatu perusahaan pada suatu tanggal tertentu.Neraca terdiri dari tiga bagian utama yaitu aktiva, hutang dan modal (Munawir, 2007). Menurut Prihardi (2012), aset yang juga disebut sebagai sumber daya adalah bentuk (fisik) alokasi dana perusahaan, misalnya persediaan, peralatan, uang tunai, dan sebagainya. Aset secara umum akan dibagi menjadi aset lancar (current asset) dan aset tidak lancar (noncurrent asset).

Hutang atau liabilitas merupakan kewajiban perusahaan terhadap pihak lain. Secara umum utang dapat dikaitkan dengan kegiatan operasional atau kegiatan pendanaan.Kegiatan operasional yang menyebabkan timbulnya utang misalnya pinjaman kepada pemasok.Utang yang berkaitan dengan pendanaan misalnya adalah pinjaman dari bank.Dalam laporan neraca, utang dibagi atas utang jangka pendek dan utang jangka panjang. Utang jangka pendek sering disebut dengan utang lancar, yang merupakan utang yang akan jatuh tempo dalam waktu satu tahun dari tanggal neraca (Prihardi, 2012).

Modal adalah bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus dan laba yang ditahan).Kelebihan nilai aktiva yang dimiliki perusahaan terhadap seluruh hutang-hutangnya juga disebut modal (Munawir, 2007).

Laporan Laba Rugi

5 Laporan Ekuitas Pemilik

Laporan ekuitas pemilik melaporkan perubahan ekuitas pemilik selama jangka waktu tertentu.Laporan tersebut dibuat setelah laporan laba rugi, karena laba bersih periode berjalan harus dilaporkan dalam laporan ini (Warren, Reeve, dan Fees, 2006).

Analisis Rasio

Analisis rasio adalah suatu metode analisa untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu (Munawir, 2007). Aspek-aspek yang dinilai dalam analisis rasio adalah:

1. Rasio Likuiditas

Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba (Prihadi, 2012). Rasio likuiditas terdiri dari:

a. Rasio Lancar (Current Ratio)

Rasio lancar menunjukkan sampai sejauh mana kewajiban lancar ditutupi oleh aset yang diharapkan akan dikonversi menjadi kas dalam waktu dekat (Brigham dan Houston, 2010).

b. Rasio Cepat (Quick Ratio)

Menurut Munawir (2007), rasio cepat merupakan ukuran kemampuan perusahaan dalam memenuhi kewajiban-kewajibannya dengan tidak memperhitungkan persediaan, karena persediaan memerlukan waktu yang relatif lama untuk direalisir sebagai uang kas.

2. Rasio Aktivitas

Rasio aktivitas adalah rasio yang digunakan untuk menulai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari atau kemapuan perusahaan dalan penjualan, penagihan piutang maupun pemanfaatan aktiva yang dimiliki. Rasio aktivitas terdiri atas:

a. Rasio Perputaran Piutang (Receivable Turnover Ratio)

Rasio ini menunjukkan seberapa sering perusahaan menagih piutangnya dari penjualan dalam satu periode tertentu.

b. Lama Penagihan Rata-rata (Average Collecting Period)

Rasio ini biasanya dipergunakan sebagai tolak ukur untuk menilai tingkat likuiditas aktiva lancar yang berbentuk piutang jangka pendek.

c. Rasio Perputaran Modal Kerja (Working Capital Turn Over)

Perputaran modal kerja merupakan rasio mengukur aktivitas bisnis terhadap kelebihan aktiva lancar atas kewajiban lancar serta menunjukkan banyaknya penjualan (dalam rupiah) yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja.

d. Rasio Perputaran Persediaan (Inventory Turn Over Ratio)

6

3. Rasio Solvabilitas

Menurut Munawir (2007), rasio ini merupakan rasio untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai dari hutang. Dengan mengetahui rasio ini, akan dapat dinilai beberapa hal, diantaranya posisi perusahaan terhadap seluruh kewajibannya kepada pihak lain, kemampuan perusahaan dalam memenuhi kewajiban yang bersifat tetap dan mengetahui keseimbangan antara nilai aktiva tetap dengan modal. Rasio solvabilitas terdiri dari:

a. Rasio Hutang Terhadap Ekuitas (Debt to Equity Ratio)

Rasio ini menunjukkan kemampuan modal sendiri perusahaan dalam memenuhi seluruh kewajibannya.

b. Rasio Hutang Terhadap Total Aktiva (Debt Ratio)

Rasio ini merupakan perbandingan antara hutang lancar dan hutang jangka panjang dan jumlah seluruh aktiva diketahui.

c. Rasio Ekuitas Terhadap Total Aktiva (Equity to Total Asset Ratio)

Rasio ini menunjukkan besarnya modal sendiri yang digunakan untuk menandai seluruh aktiva perusahaan.

d. Rasio Ekuitas Terhadap Aktiva Tetap (Equity to Fixed Asset Ratio) Rasio ini menunjukkan besarnya proporsi modal sendiri yang digunakan untuk menandai aktiva perusahaan tetap.

4. Rasio Profitabilitas

Menurut Munawir (2007), rasio ini digunakan untuk mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) dalam periode tertentu. Profitabilitas perusahaan dapat diketahui dengan membandingkan laba yang diperoleh dalam satu periode dengan jumlah aktiva atau modal yang dimiliki perusahaan dalam periode yang sama. Rasio profitabilitas terdiri atas rasio marjin laba bersih, ROI, dan ROE, walaupun terdapat analisis lain seperti EVA. Menurut G.T. Lumpkin, Gregory G. Dess dan Alan B. Eisner (2006), definisi EVA sendiri adalah suatu metode pengukuran kinerja keuangan dengan cara mengurangi keuntungan setelah pajak dengan biaya total modal. Penulis tidak dapat menggunakan analisis EVA pada rasio profitabilias dalam penelitian kali ini karena data laporan keuangan yang diberikan oleh perusahaan dan digunakan oleh penulis tidak memuat pajak.

a. Rasio Marjin Laba Bersih (NetProfit Margin Ratio)

Net Profit Margin adalah rasio untuk menghitung seberapa besar kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan Rasio Tingkat Pengembalian Investasi (Return of Invesment)

7 c. Tingkat Pengembalian Ekuitas (Return on Equity (ROE))

Rasio ini mengukur kemampuan perusahaan menghasilkan laba atas modal yang ditanam oleh pemilik modal.Nilai rasio yang tinggi menunjukkan keberhasilan dari manajemen perusahaan dalam mengelola modal yang ditanam oleh pemilik perusahaan, dimana laba yang diperoleh tinggi.

Menurut Prihadi (2012), Analisis rasio tidak bebas dari beberapa keterbatasan. Beberapa catatan yang perlu diketahui antara lain adalah:

a. Hubungan matematik vs. hubungan ekonomi

Hubungan ekonomis yang bisa ditarik dari perbandingan secara matematik bisa tidak muncul apabila rasio yang dibuat tidak mencerminkan hubungan ekonomis.

b. Rasio menghilangkan ukuran

Ukuran perusahaan yang diwakili oleh nilai aset atau penjualan akan menjadi hilang pada waktu dibuat rasio. Sebagai contoh dapat dilihat kondisi rasio pada perusahaan A, B, dan C di Tabel 3.

Tabel 3 Kaitan rasio dengan ukuran mutlak

Keterangan A B C

Laba Bersih 10 1,000 1,000,000 Penjualan 100 10,000 10,000,000

Laba bersih terhadap penjualan 10% 10% 10%

c. Keberadaan angka negatif dapat menyulitkan intepretasi. d. Melakukan analisis rasio membutuhkan pembanding. e. Analisis mempunyai preferensi digunakan untuk menganalisis profitabilitas perusahaan dan tingkat pengembalian ekuitas. Analisis Du Pont merupakan pendekatan terpadu terhadap analisis rasio keuangan.Analisis Du Pont menggabungkan rasio-rasio aktivitas dan profit margin dan menunjukkan bagaimana rasio-rasio tersebut berinteraksi untuk menentukan profitabilitas aktiva-aktiva yang dimiliki perusahaan serta tingkat pengembalian ekuitas (ROE) yang dihasilkan.Analisis ini memfokuskan pada ROE perusahaan karena dalam analisis Du Pont menganggap bahwa keberhasilan perusahaan dapat dilihat dari perkembangan ROE yang dimiliki, semakin tinggi ROE suatu perusahaan maka semakin baik perusahaan dalam mengelola manajemennya (Sawir, 2000).

8

pengembalian atas investasi, perputaran aktiva, marjin laba, dan hutang (Brigham dan Houston, 2010).

Analisis Persentase per Komponen

Menurut Munawir (2007), analisis prosentase per komponen (Common Size Statement) digunakan untuk membandingkan atau memperoleh gambaran tentang perubahan-perubahan dalam masing-masing pos dari tahun ke tahun dalam hubungannya dengan total aktiva atau total penjualan. Analisis ini dibutuhkan ketika, ingin membandingkan bagaimana proporsi suatu pos dari suatu perusahaan untuk dua waktu yang berbeda, atau untuk membandingkan pos yang sama pada yang sama untuk dua perusahaan atau lebih yang sejenis.

Analisis Trend

Analisis trend atau analisis horizontal adalah suatu analisis yang meperbandingkan laporan keuangan perusahaan seperti neraca dan laporan laba-rugi untuk beberapa tahun terakhir (Munawir, 2007).

Menurut Munawir (2007), analisis trend dapat menunjukkan suatu pos itu mempunyai kecenderungan atau arah yang menurun, meningkat atau tetap serta menunjukkan apakah kecenderungan tersebut menguntungkan atau tidak menguntungkan. Agar trend itu dapat dperbandingkan, maka harus dipenuhi beberapa syarat, antara lain bahwa prinsip-prinsip akuntansi yang digunakan pada waktu melakukan pencatatan akuntansi dilakukan secara konsisten dalam tahun-tahun yang bersangkutan, dan selama periode yang bersangkutan tidak terjadi perubahan nilai uang atau kenaikan harga yang amat berbeda (inflasi maupun deflasi). Apabila kedua syarat ini tidak dapat dipenuhi maka data yang diperoleh tidak dapat diperbandingkan, kecuali diadakan penyesuaian terlebih dahulu guna menetralisir akibat dari perubahan yang terjadi.

Penelitian Terdahulu

9 Anggari (2011) melakukan penelitian terhadap analisis kinerja keuangan Pada PT. Musi Hutan Persada Muara Enim (Sum-Sel) Berbasis laporan Keuangan 2007-2010. Tujuan penelitiannya adalah mengidentifikasi kondisi keuangan PT. Musi Hutan Persada dan meramalkan kondisi keuangan pada tahun 2011; menganalisis kinerja keuangan dengan menggunakan analisis rasio dan analisis Du Pont; menganalisis faktor-faktor yang mempengaruhi kinerja keuangan PT. Musi Hutan Persada. Metode yang digunakan dalam penelitiannya adalah analisis rasio dan analisis Du Pont. Hasil dari analisis rasio dalam penelitiannya menunjukkan bahwa tingkat likuiditas perusahaan cenderung menurun, pada tingkat solvabilitas memperlihatkan bahwa kondisi perusahaan cukup beresiko, sedangkan dari rasio aktivitas kondisi perusahaan belum bisa dikatakan baik karena perusahaan belum mampu menginvestasikan aktivanya secara optimal; kinerja perusahaan dipengaruhi oleh faktor internal dan eksternal.

METODE

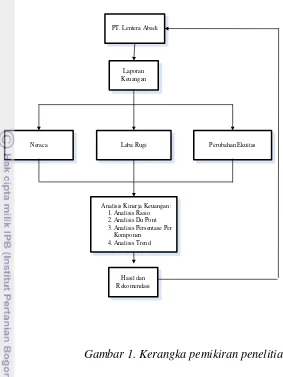

Kerangka Pemikiran

Dengan menganalisis perkembangan kinerja keuangan PT. Lentera Abadi, diharapkan peneliti dapat melihat perkembangan usaha perusahaan, tercermin dari laporan keuangannya yang secara periodik dianalisis dari tahun ke tahun. Pada akhirnya hasil dari analisis kinerja keuangan PT. Lentera Abadi tersebut akan berguna sebagai masukan bagi pihak manajemen perusahaan untuk menetapkan kebijakan yang sesuai dengan kondisi perusahaan.

Analisis perkembangan kinerja keuangan pada PT. Lentera Abadi dapat dilakukan dengan cara menganalisis laporan keuangan perusahaan selama periode waktu tertentu melalui analisis laporan keuangan, yang terdiri dari analisis rasio,

10

PT. Lentera Abadi

Laporan Keuangan

Laba Rugi

Neraca Perubahan Ekuitas

Analisis Kinerja Keuangan : 1. Analisis Rasio 2. Analisis Du Pont 3. Analisis Persentase Per Komponen 4. Analisis Trend

Hasil dan Rekomendasi

Gambar 1. Kerangka pemikiran penelitian

Lokasi dan Waktu Penelitian

Penelitian dilaksanakan selama kurang lebih tiga bulan yaitu pada bulan Maret sampai dengan bulan Mei 2013, di PT. Lentera Abadi yang berlokasi di Gd. Emerald 34 Jl. Arteri Permata Hijau, Jakarta Selatan.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder yang diperoleh dari laporan keuangan perusahaan yang meliputi laporan neraca kurun waktu lima tahun 2011), laporan laba rugi kurun waktu lima tahun (2007-2011), dan laporan perubahan ekuitas kurun waktu lima tahun (2007-2011). Data primer juga meliputi profil perusahaan serta literatur-literatur perusahaan terkait kebutuhan data penelitian.

Metode Pengolahan dan Analisis Data

11 tersebut dapat diberi arti dan makna yang berguna dalam memecahkan masalah penelitian.

Metode analisis yang digunakan dalam penelitian ini adalah: a. Analisis Rasio

Analisis rasio adalah suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut. Analsisi rasio dapat memberikan pandangan yang lebih baik mengenai kondisi keuangan perusahaan dan prestasi perusahaan dibandingkan degan analisis yang hanya didasarkan pada data keuangan yang tidak berbentuk rasio. Analisis rasio yang digunakan dalam penelitian ini yaitu analisis rasio likuiditas, aktivitas, solvabilitas dan profitabilitas.

1. Rasio Likuiditas

Rasio likuiditas bertujuan untuk mengetahui sejauh mana kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya. Oleh karena itu pos-pos yang dihitung adalah pos neraca pada bagian aset lancar dan hutang lancar (Prihadi, 2012). Rasio-rasio yang digunakan adalah:

a. Rasio Lancar (Current Ratio)

Perhitungan rasio lancar bertujuan untuk mengetahui sampai seberapa jauh sebenarnya jumlah aset lancar perusahaan dapat menjamin utang dari kreditor jangka pendek. Semakin tinggi rasio ini berarti semakin terjamin pembayaran utang jangka pendek perusahaan kepada kreditor (Prihadi, 2012)

Rasio Lancar =

……….………….…. (1)

b. Rasio Cepat (Quick Ratio)

Rasio cepat menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban-kewajibannya dengan tidak memperhitungkan persediaan. Persediaaan merupakan unsur aktiva lancar yang tingkat likuiditasnya rendah sehingga sulit untuk direalisasikan menjadi uang kas dalam waktu yang singkat. Jadi rasio ini dinilai lebih baik dalam mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

Rasio Cepat =

……….……….. (2)

2. Rasio Aktivitas

Rasio aktivitas menunjukkan bagaimana tingkat efisiensi dan efektivitas perusahaan di dalam mengelola dan menggunakan asset untuk memperoleh keuntungan (profit) dari penjualan.Semakin cepat perputarannya yang ditunjukkan dengan angka rasio yang lebih besar adalah semakin baik karena perusahaan dapat memanfaatkan aktivanya dengan efisien untuk menghasilkan penjualan. Analisis aktivitas dapat dihitung dengan menggunakan rasio-rasio sebagai berikut:

a. Rasio Perputaran Piutang (Receivable Turnover Ratio)

12

penagihan, berarti perusahaan mempunyai saldo piutang yang besar dan rasio yang rendah.Sebaliknya, jika perusahaan mempunyai kebijakan kredit dan prosedur penagihan yang baik, maka saldo piutangnya rendah dan rasionya tinggi.

Perputaran Piutang =

……….………….……. (3)

b. Lama Penagihan Rata-rata (Average Collecting Period)

Rasio ini biasanya dipergunakan sebagai tolak ukur untuk menilai tingkat likuiditas aktiva lancar yang berbentuk piutang jangka pendek. Dalam menginterprestasikan rasio lama penagihan rata-rata ini, dasar perbandingan yang paling tepat dipergunakan ialah jangka waktu kredit penjualan.

Lama Penagihan Rata-rata =

………….…. (4)

c. Rasio Perputaran Modal Kerja (Working Capital Turn Over)

Perputaran modal kerja merupakan perbandingan antara penjualan dengan modal kerja bersih. Dimana modal kerja bersih adalah aktiva lancar dikurangi utang lancar.

Rasio Perputaran Modal Kerja =

…. (5)

d. Rasio Perputaran Persediaan (Inventory Turn Over Ratio)

Rasio ini dihitung dari membagi penjualan dengan persediaan.Perputaran persediaan menunjukkan berapa kali jumlah persediaan barang dagangan diganti dalam satu tahun.Untuk mengetahui rata-rata persediaan tersimpan dalam gudang, dapat ditentukan dengan membagi jumlah hari-hari dalam satu tahun dengan perputaran persediaan (Munawir, 2007).

Rasio Perputaran Persediaan =

……….…. (6)

3. Rasio Solvabilitas

Rasio solvabilitas atau bisa disebut juga dengan Leverage Ratio, adalah kemampuan perusahaan menggunakan utang untuk membiayai investasi. Rasio total utang terhadap harta idealnya sebesar 40% (Darsono, 2007). Rasio solvabilitas yang digunakan adalah:

a. Rasio Hutang Terhadap Ekuitas (Debt to Equity Ratio)

Perbandingan antara jumlah seluruh hutang baik jangka pendek maupun jangka panjang dengan jumlah ekuitas perusahaan.Bila nilai rasio lebih besar dari satu, maka kemampuan ekuitas untuk menjamin hutang semakin rendah, demikian pula sebaliknya.

Rasio Hutang Terhadap Ekuitas =

13

b. Rasio Hutang Terhadap Total Aktiva (Debt Ratio)

Mengukur sejauh mana kewajiban perusahaan digunakan untuk mendanai pembelian atau investasi atau aktiva perusahaan.Semakin besar nilai rasio berarti semakin besar resiko yang ditanggung perusahaan.Semakin kecil nilainya berarti semakin baik, karena jumlah aktiva yang dibiayai dengan hutang semakin kecil.

Rasio Hutang Terhadap Total Aktiva =

… (8)

c. Rasio Ekuitas Terhadap Total Aktiva (Equity to Total Asset Ratio).

Besarnya modal sendiri yang digunakan untuk membiayai aktiva.Standar yang baik untuk rasio ini adalah 50%.

Rasio Ekuitas Terhadap Total Aktiva =

.… (9)

d. Rasio Ekuitas Terhadap Aktiva Tetap (Equity to Fixed Asset Ratio)

Rasio antara ekuitas dengan aktiva tetap ini ditentukan dengan cara membagi total ekuitas pemilik dengan nilai buku dari aktiva tetap yang dimiliki perusahaan (Munawir, 2007).

Rasio Ekuitas Terhadap Aktiva Tetap =

... (10)

4. Rasio Profitabilitas

Rasio profitabilitas ialah kemampuan manajemen untuk memperoleh laba.Laba terdiri dari laba kotor, laba operasi, dan laba bersih.Untuk memperoleh laba di atas rata-rata, manajemen harus mampu meningkatkan pendapatan dan mengurangi semua beban atas pendapatan.Itu berarti manajemen harus memperluas pangsa pasar dengan tingkat harga yang menguntungkan dan menghapuskan aktivitas yang tidak bernilai tambah (Darsono, 2007).

a. Rasio Margin Laba Bersih (Net Profit Margin Ratio)

Rasio ini mencerminkan kemampuan manajemen untuk menghasilkan laba setelah harga pokok penjualan, beban operasi/usaha,beban lain-lain dan pajak sehubungan dengan penjualan. Rasio ini merupakan ukuran persentase dari setiap hasil sisa penjualan sesudah dikurangi semua biaya dan pengeluaran.

Marjin Laba Bersih =

……….…... (11)

b. Rasio Return on Investment (ROI)

Rasio ini menunjukkan produktivitas dari seluruh dana perusahaan. Rasio ini juga membandingkan laba operasional dengan total aktiva.Semakin tinggi rasio ini menunjukkan kondisi perusahaan yang semakin baik.

ROI =

14

c. Rasio Return on Equity (ROE)

Rasio ini menunjukkan produktivitas dana-dana pemilik perusahaan.Rasio ini membandingkan antara laba bersih setelah pajak dengan modal sendiri.Semakin tinggi tingkat rasio ini, maka semakin baik karena posisi modal pemilik semakin kuat.

ROE =

……….………….……… (13)

.

b. Analisis Du Pont

Menurut Sawir (2000), analisis Du Pont menggabungkan rasio-rasio aktivitas dan profit marjin serta menunjukkan bagaimana rasio-rasio aktivitas tersebut berinteraksi untuk menentukan profitabilitas aktiva-aktiva yang dimiliki perusahaan. Rasio perputaran aktiva dikalikan dengan marjin laba penjualan, hasilnya adalah tingkat pengembalian investasi (ROI). Rasio ini dapat dirumuskan sebagai berikut:

Tiga kemampuan tersebut dapat disajikan dalam bentuk ukuran kemampuan memperoleh tingkat pengembalian modal sendiri atau Return on Equity atau ROE (Darsono, 2007).

Analisis prosentase per komponen menurut Munawir (2007), dilakukan untuk memperoleh dasar atau ukuran umum yang dapat digunakan sebagai pembanding. Pertama-tama total aktiva, pasiva, serta total penjualan netto dinyatakan dengan 100%, kemudian dilanjutkan dengan menghitung rasio dari tiap-tiap pos atau komponen dalam laporan tersebut dengan cara membagi jumlah rupiah dari masing-masing pos aktiva dengan total aktivanya, jumlah rupiah masing-masing pos pasiva dengan total pasivanya dan masing-masing pos laba rugi dengan total penjualan nettonya, kemudian dikalikan 100%.

d. Analisis Trend

Untuk dapat menghitung trend yang dinyatakan dalam presentase ini, diperlukan tahun dasarnya.Biasanya data atau laporan keuangan dari tahun yang paling awal dalam deretan laporan keuangan yang dianalisa tersebut dianggap sebagai tahun dasar.Jadi, trend yang dimaksud adalah menunjukkan hubungan antara masing-masing pos suatu tahun dengan tahun dasarnya (Munawir, 2007).

R

15

Keterangan :

R = nilai presentase untuk tahun ke-t

P = pos x dalam laporan keuangan yang akan dianalisis P = pos x dalam laporan keuangan sebagai tahun dasar

HASIL DAN PEMBAHASAN

Gambaran Umum Perusahaan

PT Lentera Abadi merupakan perusahaan yang bergerak di dunia penerbitan. PT Lentera Abadi didirikan pada tahun 2003 atas gagasan tiga orang, Hendro Kawi, Hanggoro Santoso, dan Michael Andin, yang sampai saat ini merupakan pemegang saham utama dalam PT Lentera Abadi. Terhitung sejak tahun 2003, PT Lentera Abadi telah menggeluti dunia penerbitan selama sepuluh tahun.Hingga saat ini PT Lentera Abadi memiliki 33 orang karyawan tetap yang menjalankan aktivitas harian perusahaan. Untuk pemasaran produk, PT Lentera Abadi memiliki + 100 orang sales yang merupakan pekerja lepas tanpa gaji tetap yang mendapatkan komisi apabila berhasil menjual produk.

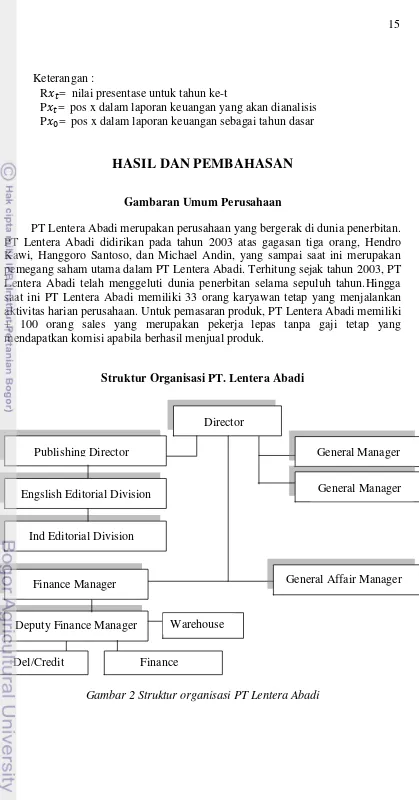

Struktur Organisasi PT. Lentera Abadi

Gambar 2 Struktur organisasi PT Lentera Abadi

Deputy Finance Manager

Director

General Manager

Engslish Editorial Division Publishing Director

Ind Editorial Division

Finance Manager

General Manager

General Affair Manager

Warehouse

16

Hasil Analisis Rasio Keuangan pada PT. Lentera Abadi

Analisis rasio digunakan untuk mengintepretasikan rasio keuangan untuk menentukan kesehatan atau kinerja suatu perusahaan baik pada saat sekarang maupun masa mendatang. Rasio yang dihitung pada penelitian ini adalah rasio likuiditas, rasio aktivitas, rasio solvabilitas, dan rasio profitabilitas.

1. Rasio Likuiditas

Rasio likuiditas bertujuan untuk mengetahui sejauh mana kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya. Oleh karena itu pos-pos yang dihitung adalah pos neraca pada bagian aset lancar dan hutang lancar. Perkembangan rasio likuiditas pada PT. Lentera Abadi dapat dilihat pada Tabel 4.

Tabel 4 Perkembangan rasio likuiditas PT.Lentera Abadi periode 2007-2011

Tahun Aktiva Lancar

2007 2,236,468,500 1,192,709,550 1,332,255,820 168% 78%

2008 2,706,838,500 1,496,303,000 1,880,348,042 144% 64%

2009 2,697,943,550 1,641,741,500 1,686,445,110 160% 63%

2010 2,882,817,200 1,698,249,500 1,499,233,160 192% 79%

2011 2,746,610,150 1,497,097,000 1,067,095,860 257% 117%

a. Rasio Lancar (Current Ratio)

Dari hasil perhitungan melalui laporan keuangan, diperoleh rasio lancar (current ratio) PT. Lentera Abadi yang menunjukkan bahwa setiap hutang lancar sebesar Rp 1,- dijamin oleh aktiva lancar sebesar Rp 1.68,- (2007), Rp 1.44,- (2008), Rp 1.60,- (2009), Rp 1.92,- (2010), dan Rp 2.57,- (2011). Nilai rasio lancar tersebut menunjukkan bahwa kemampuan PT. Lentera Abadi dalam menjamin hutang lancarnya terlihat baik, dimana rasio lancar mengalami penurunan pada tahun 2008 namun mengalami kenaikan kembali pada tahun 2009. Penurunan rasio lancar pada tahun 2008 disebabkan oleh kenaikan yang tidak seimbang pada komponen aktiva lancar dan kewajiban lancarnya.

Aktiva lancar mengalami kenaikan sebesar Rp 470.370.000,- sedangkan peningkatan kewajiban lancar mencapai Rp 548.092.222,-. Peningkatan kewajiban lancar di tahun 2008 didominasi oleh peningkatan hutang kepada percetakan yang mencapai Rp 552.425.300,- karena peningkatan penjualan di tahun 2008 mengalami peningkatan sehingga hutang kepada percetakan juga meningkat.

17 mengurangi nilai hutang-hutangnya setiap tahunnya. Baik itu hutang kepada percetakan, hutang kepada ekspedisi, maupun kewajiban lain-lain perusahaan, terus turun hingga tahun 2011.

b. Rasio Cepat (Quick Ratio)

Hasil perhitungan pada rasio cepat (quick ratio) pada PT. Lentera Abadi menunjukkan setiap hutang lancar sebesar Rp 1,- dijamin oleh kas sebesar Rp 0.78,- (2007), Rp 0.64,- (2008), Rp 0.63,- (2009), Rp 0.79,- (2010), dan Rp 1.17,- (2011). Rasio cepat cenderung mengalami penurunan sampai tahun 2009, hal ini dipengaruhi oleh peningkatan jumlah persediaan barang jadi setiap tahunnya. Jumlah persediaan barang jadi pada PT. Lentera Abadi pada tahun 2007 sebesar Rp 646.852.800,- kemudian meningkat hingga mencapai Rp 840.952.000,- di tahun 2009. Pada tahun 2010 jumlah persediaan barang jadi meningkat, namun nilai rasio cepat tetap meningkat, hal tersebut terjadi karena perusahaan memperkecil nilai kewajiban lancarnya dengan mengurangi hutang kepada percetakan sebesar Rp 141.277.168,-. Apabila dibandingkan dengan rasio lancar, nilai rasio cepat terlihat lebih rendah, hal ini menunjukkan adanya investasi yang besar dalam persediaan.

2. Rasio Aktivitas

Rasio aktivitas menunjukkan bagaimana tingkat efisiensi dan efektivitas perusahaan di dalam mengelola dan menggunakan asset untuk memperoleh keuntungan (profit) dari penjualan. Semakin cepat perputarannya yang ditunjukkan dengan angka rasio yang lebih besar adalah semakin baik karena perusahaan dapat memanfaatkan aktivanya dengan efisien untuk menghasilkan penjualan. Perkembangan rasio aktivitas pada PT. Lentera Abadi dapat dilihat pada Tabel 5.

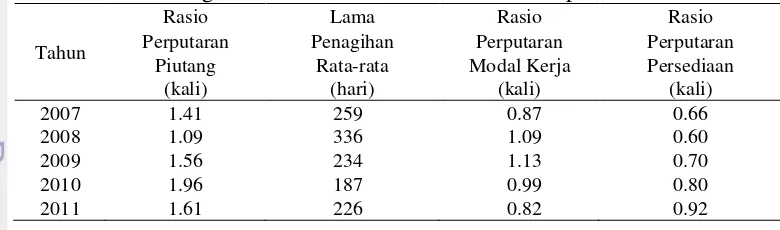

Tabel 5 Perkembangan rasio aktivitas PT. Lentera Abadi periode 2007-2011

Tahun

Rasio Lama Rasio Rasio

Perputaran Penagihan Perputaran Perputaran

Piutang

a. Rasio Perputaran Piutang (Receivable Turnover Ratio)

18

2007 terdapat beberapa piutang yang mengalami keterlambatan dalam pelunasan sehingga menimbulkan akumulasi di tahun 2008.

Keadaan tersebut kemudian diperbaiki oleh perusahaan dengan melakukan penagihan kepada pihak-pihak terkait (konsumen) sehingga nilai rasio ini kembali meningkat dua tahun berturut-turut sampai tahun 2010 dan mengalami penurunan kembali pada tahun 2011. Penurunan tersebut memperlihatkan bahwa rata-rata pengumpulan piutang menjadi lebih lama. Penurunan perputaran piutang disebabkan karena adanya peningkatan penjualan yang diiringi peningkatan piutang. Apabila dibandingkan dengan tahun 2007, nilai rasio perputaran piutang mengalami peningkatan, hal ini menandakan bahwa perputaran piutang semakin tinggi atau semakin cepat dan hal tersebut baik bagi perusahaan karena itu berarti piutang yang terjadi cepat dilunasi.

b. Lama Penagihan Rata-rata (Average Collecting Period)

Berdasarkan hasil perhitungan lama penagihan rata-rata dapat dilihat bahwa average collecting period mengalami perubahan yang berfluktuatif dari tahun ke tahunnya. Average collecting period mengukur kemampuan perusahaan dalam menagih piutangnya, 259 hari (2007), 336 hari (2008), 234 hari (2009), 287 hari (2010) dan 226 hari (2011), dengan rata-rata penagihan 248 hari. Jangka waktu kredit penjualan yang digunakan PT Lentera Abadi adalah enam bulan (180 hari), sehingga rata-rata penagihan 248 hari menunjukkan piutang mengalami keterlambatan pembayaran rata-rata 68 hari.

c. Rasio Perputaran Modal Kerja (Working Capital Turn Over Ratio) Pada rasio perputaran modal kerja, menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Nilai rasio perputaran modal kerja PT. Lentera Abadi menunjukkan perkembangan yang berfluktuasi yang menunjukkan setiap Rp 1,- modal kerja akan menghasilkan penjualan sebesar Rp 0.87,- (2007), Rp 1.09,- (2008), Rp 1.13,- (2009), Rp 0.99,- (2010), dan Rp 0.82,- pada tahun 2011. Penurunan nilai rasio di tahun 2011 diakibatkan oleh penurunan nilai aktiva lancar yang tidak sebanding dengan penurunan utang lancar perusahaan. Meskipun utang perusahaan turun, namun nilai piutang perusahaan tetap tinggi, bahkan mengalami kenaikan dibandingkan dengan tahun 2010.

d. Rasio Perputaran Persediaan (Inventory Turnover Ratio)

19 perputaran persediaan terus meningkat setiap tahun semakin cepat, sehingga penumpukan persediaan tidak berlebihan.

3. Analisis Solvabilitas

Rasio solvabilitas atau bisa disebut juga dengan Leverage Ratio, digunakan untuk menghitung kemampuan perusahaan menggunakan utang untuk membiayai investasi. Perkembangan nilai rasio solvabilitas dapat dilihat pada Tabel 6.

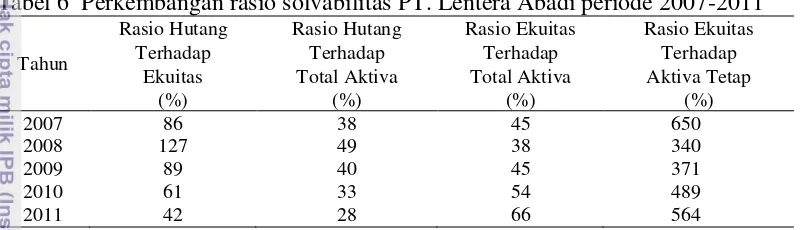

Tabel 6 Perkembangan rasio solvabilitas PT. Lentera Abadi periode 2007-2011

Tahun

Rasio Hutang Rasio Hutang Rasio Ekuitas Rasio Ekuitas

Terhadap Terhadap Terhadap Terhadap

Ekuitas

a. Rasio Hutang Terhadap Ekuitas (Debt to Equity Ratio)

Berdasarkan laporan keuangan periode 2007-2011, nilai rasio hutang terhadap ekuitas (debt to equity ratio) pada PT. Lentera Abadi cenderung mengalami penurunan, meskipun sempat mengalami kenaikan pada tahun 2008 sebesar 41%. Di tahun 2009, nilai rasio hutang terhadap ekuitas pada PT. Lentera Abadi mengalami penurunan sebesar 38%, menjadi 89%. Begitu pula tahun 2010 dan 2011, terus menurun menjadi 61% dan 42%. Nilai tersebut menunjukkan kemampuan ekuitas perusahaan dalam menjamin hutang-hutangnya. Pada tahun 2007, nilai rasio hutang terhadap ekuitas menunjukkan angka 86%, hal itu berarti setiap Rp1,- ekuitas, menjamin Rp 0.86,- hutang perusahaan.

Kondisi rasio hutang terhadap ekuitas pada PT. Lentera Abadi cenderung baik meskipun sempat mengalami kenaikan pada tahun 2008 hingga mencapai 127%. Hal tersebut terjadi disebabkan adanya kenaikan tingat hutang yang mencapai Rp 573,125,350,- karena peningkatan penjualan di tahun 2008 memicu peningkatan hutang kepada percetakan. Setelah itu PT. Lentera Abadi terus melakukan peningkatan laba dan memperkecil hutang-hutangnya sehingga nilai rasio hutang terhadap ekuitas terus menurun hingga tahun 2011.

b. Rasio Hutang Terhadap Total Aktiva (Debt Ratio)

20

perusahaan akibat peningkatan penjualan sehingga terjadi peningkatan penggunaan hutang dalam mendanai aktiva perusahaan. Namun setelah itu perusahaan terus mengurangi hutangnya dengan pelunasan piutang dagang, sehingga nilai rasiopun semakin baik terhitung 2009-2011 yaitu 40% pada tahun 2009, 33% pada 2010, dan semakin rendah pada 2011 sebesar 28%.

c. Rasio Ekuitas Terhadap Total aktiva (Equity to Total Assets Ratio) Nilai rasio ini melihat sejauh mana total aktiva didanai oleh modal sendiri, sehingga semakin tinggi nilai rasio ini, semakin baik kondisi perusahaan. Pada tahun 2008 terjadi penurunan nilai rasio menjadi 38%, penurunan nilai rasio sebesar 7% tersebut terjadi akibat adanya lonjakan nilai total aktiva, peningkatan nilai total aktiva di tahun 2008 karena peningkatan penjualan di tahun 2008 memicu peningkatan piutang. Hal tersebut menunjukkan bahwa hanya 38% aktiva perusahaan yang didanai oleh ekuitas, sisanya yaitu sebesar 62% didanai oleh hutang. Namun terhitung tahun 2009-2011, perusahaan terus melakukan perbaikan dengan mengurangi hutang serta meningkatkan laba dengan meningkatkan penjualan sehingga persentase penggunaan ekuitas untuk pendanaan aktiva semakin besar (45%, 54%, dan 66%).

d. Rasio Ekuitas Terhadap Aktiva Tetap (Equity to Fixed Assets Ratio) Rasio ekuitas terhadap aktiva tetap pada PT. Lentera Abadi cenderung meningkat. Hasil perhitungan, menunjukkan bahwa PT. Lentera Abadi cenderung mampu membiayai keseluruhan aktiva tetapnya dengan modal pribadi. Terlihat dari nilai rasio yang melebihi 100% pada 2007 (650%), 2009 (371%), 2010 (489%), dan 2011 (564%). Dengan nilai rasio melebihi 100% berarti ekuitas melebihi total aktiva tetap dan menunjukkan bahwa seluruh aktiva tetap dibiayai oleh ekuitas serta sebagian dari aktiva lancar juga dibiayai dari modal sendiri. Apabila nilai rasio di bawah 100%, hal tersebut berarti sebagian aktiva tetap dibiayai dari pinjaman dan keseluruhan aktiva lancar dibiayai dari pinjaman seperti yang terjadi pada PT. Lentera Abadi di tahun 2008 yang nilai rasionya mencapai 340% karena peningkatan hutang kepada percetakan yang signifikan akibat peningkatan penjualan.

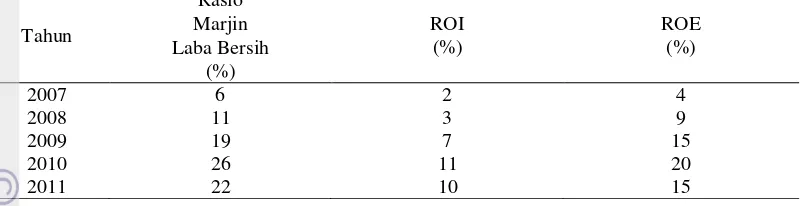

4. Analisis Profitabilitas

Rasio profitabilitas digunakan untuk mengetahui kemampuan manajemen untuk memperoleh laba. Sedangkan rasio profitabilitas yang digunakan oleh penulis hanya berupa rasio marjin laba bersih, ROI dan ROE.

21

Tabel 7 Perkembangan rasio profitabilitas PT. Lentera Abadi periode 2007-2011

Tahun

a. Rasio Marjin Laba Bersih (Net Profit Margin ratio)

Rasio marjin laba bersih menunjukkan persentase dari hasil penjualan setelah dikurangi oleh semua biaya pengeluaran. Pada PT. Lentera Abadi, perkembangan nilai rasio marjin laba bersih cenderung mengalami peningkatan, 6% (2007), 11% (2008), 19% (2009), dan 26% (2010). Data tersebut menunjukkan bahwa setiap Rp 1,- penjualan perusahaan, keuntungan yang dihasilkan adalah sebesar Rp 0.06,- (2007), Rp 0.11,- (2008), Rp 0.19,- (2009), dan Rp 0.26,- (2010). Pada tahun 2011 terjadi penurunan sebesar 4%, meskipun penjualan terlihat meningkat di tahun tersebut namun biaya cetak juga mengalami peningkatan yang pada akhirnya mengakibatkan peningkatan nilai harga pokok penjualan.

b. ROI (Return On Investment)

Hasil perhitungan nilai ROI pada PT. Lentera Abadi menunjukkan hasil yang cenderung meningkat. Pada tahun 2007 nilai retrurn on investment hanya sebesar 2% dan terus terus menunjukkan peningkatan 3% (2008), 7% (2009), dan 11% (2010) karena perusahaan terus meningkatkan penjualannya dari tahun ke tahun sehingga laba bersih juga terus meningkat. Hal tersebut menunjukkan bahwa setiap Rp 1,- aktiva yang diinvestasikan akan menghasilkan laba sebesar Rp 0.0183,- (2007), Rp 0.0333,- (2008), Rp 0.0696,- (2009), Rp 0.1096,- (2010). Pada tahun 2011 nilai ROI mengalami penurunan sebesar 1.22%. Hal tersebut dikarenakan adanya penurunan laba bersih pada tahun 2011, karena adanya peningkatan biaya percetakan yang berakibat pada peningkatan harga pokok penjualan yang cukup signifikan.

c. ROE (Return On Equity)

22

penurunan laba bersih yang terjadi pada tahun 2011 karena peningkatan biaya cetak.

Hasil Analisis Du Pont pada PT. Lentera Abadi

Analisis Du Pont menggabungkan rasio-rasio aktivitas dan profit margin dan menunjukkan bagaimana rasio-rasio tersebut berinteraksi untuk menentukan profitabilitas aktiva-aktiva yang dimiliki perusahaan serta tingkat pengembalian ekuitas (ROE) yang dihasilkan. Perkembangan PT. Lentera Abadi menurut analisis Du Pont periode 2007-2011 dapat dilihat dalam Tabel 8.

Tabel 8 Perkembangan analisis Du Pont PT. Lentera Abadi periode 2007-2011

Tahun Ekuitas

Berdasarkan hasil analisis Du Pont, perkembangan tingkat pengembalian ekuitas (ROE) pada PT. Lentera Abadi periode 2007-2011 mengalami perkembangan yang berfluktuasi dengan kecenderungan meningkat. Kenaikan terus terjadi sejak tahun 2007-2010, 4% (2007), 9% (2008), 15% (2009), dan 20% (2010). Nilai ROE yang meningkat dipengaruhi oleh peningkatan laba bersih yang signifikan, Rp 43,899,800,- di tahun 2007 meningkat menjadi Rp 354,780,500,- di tahun 2010 akibat peningkatan penjualanpun dari Rp 785,026,250,- di tahun 2007, menjadi Rp 1,366,734,257,- di tahun 2010.

Dari sisi total aktiva dan ekuitas pada PT. Lentera Abadi juga menunjukkan perkembangan yang meningkat dari tahun ke tahun. Aktiva meningkat dari Rp 2,401,006,070,- di tahun 2007 menjadi Rp 3,238,157,060,- di tahun 2010 karena peningkatan penjualan yang semakin baik menyebabkan peningkatan aktiva lancar pada pos piutang selain itu perusahaan juga mengadakan pengadaan fasilitas penunjang tambahan seperti transportasi dan lain-lain. Peningkatan ekuitas perusahaan dari tahun ke tahun juga semakin baik, dari Rp 1,068,750,250,- di tahun 2007, menjadi Rp 1,738,923,900 di tahun 2010. Pada tahun 2011, nilai ROE mengalami penurunan sebesar 5%. Hal tersebut dikarenakan di tahun 2011 meskipun penjualan mengalami peningkatan sebesar Rp 7,165,425,- begitu pula dengan ekuitas, mengalami peningkatan dari tahun sebelumnya menjadi Rp 2,041,774,150,- namun total aktiva dan laba bersih di tahun 2011 mengalami penurunan, aktiva mengalami penurunan sebesar Rp 129,287,050,- karena adanya penurunan nilai pada kas perusahaan, sedangkan laba bersih mengalami penurunan sebesar Rp 51,930,250,- akibat peningkatan nilai harga pokok penjualan.

23 302,850,250,- meskipun total penjualan mengalami kenaikan sebesar Rp 7,165,425,- namun harga pokok penjualan mengalami peningkatan yang cukup signifikan di tahun tersebut sehingga menurunkan nilai laba bersih kemudian total aktiva mengalami penurunan sebesar Rp 129,287,050,- akibat adanya pengurangan nilai kas perusahaan di tahun tersebut.

Analisis Persentase Per Komponen

Menurut Munawir (2007), analisis persentase per komponen digunakan untuk membandingkan atau memperoleh gambaran tentang perubahan-perubahan dalam masing-masing pos dari tahun ke tahun dalam hubungannya dengan total aktiva atau total penjualan.

1. Proporsi Neraca

Untuk memperoleh gambaran mengenai kondisi aktiva berdasarkan analisis persentase per komponen dapat dilihat pada Tabel 9.

Tabel 9 Proporsi aktiva berdasarkan analisis persentase per komponen

Keterangan Tahun

2007 2008 2009 2010 2011

Aktiva Lancar (%) 93.15% 88.73% 87.86% 89.03% 88.35%

Aktiva Tetap (%) 6.85% 11.27% 12.14% 10.97% 11.65%

Total Aktiva (%) 100% 100% 100% 100% 100%

Berdasarkan Tabel 9, dapat dilihat bahwa proporsi aktiva lancar jauh lebih besar dibandingkan dengan proporsi aktiva tetap. Hal tersebut berarti pada periode 2007-2011, PT. Lentera Abadi lebih banyak mengalokasikan dananya untuk melakukan investasi jangka pendek. Pada pos passiva di Tabel 11, proporsi kewajiban perusahaan cenderung lebih besar dibandingkan dengan jumlah modal. Periode 2007-2009 menunjukkan proporsi kewajiban perusahaan lebih tinggi dibandingkan dengan jumlah modal perusahaan, namun pada periode 2010-2011 menunjukkan hal yang sebaliknya. Hal tersebut terjadi karena dari tahun ke tahun perusahaan terus mengurangi hutang-hutangnya sehingga nilai kewajiban pada akhirnya lebih kecil. Untuk gambaran mengenai kondisi passiva dapat dilihat pada Tabel 10.

Tabel 10 Proporsi passiva berdasarkan analisis persentase per komponen

Keterangan Tahun

2007 2008 2009 2010 2011

Kewajiban (%) 55.49% 61.64% 54.92% 46.30% 34.32%

Jumlah Modal (%) 44.51% 38.36% 45.08% 53.70% 65.68%

Total Passiva (%) 100% 100% 100% 100% 100%

24

Analisis persentase per komponen pada laba rugi bertujuan untuk melihat proporsi biaya apabila dihubungkan dengan nilai penjualan. Berdasarkan hasil analisis persentase per komponen, menunjukkan bahwa proporsi harga pokok penjualan merupangan faktor pengurang terbesar terhadap total penjualan. Selama periode 2007-2011 PT. Lentera Abadi terus melakukan peningkatan penjualan juga melakukan efisiensi penggunaan biaya operasional, hal tersebut terlihat dari terus meningkatnya nilai penjualan dan terus menurunnya biaya operasional. Namun harga pokok penjualan di tahun 2011 mengalami peningkatan yang tidak dapat dihindari akibat peningkatan biaya cetak sehingga mengakibatkan menurunnya laba bersih di tahun tersebut. Untuk gambaran proporsi laba rugi berdasarkan analisis persentase per komponen dapat dilihat pada Tabel 11.

Tabel 11 Proporsi laba rugi berdasarkan analisis persentase per komponen

Keterangan Tahun

Hasil Analisis Trend pada PT. Lentera Abadi

Analisis trend memperbandingkan laporan keuangan perusahaan seperti neraca dan laporan laba rugi untuk beberapa tahun terakhir untuk melihat kondisi keuangan perusahaan baik jangka pendek maupun jangka panjang.

a. Peramalan kondisi neraca PT. Lentera Abadi (2012-2014)

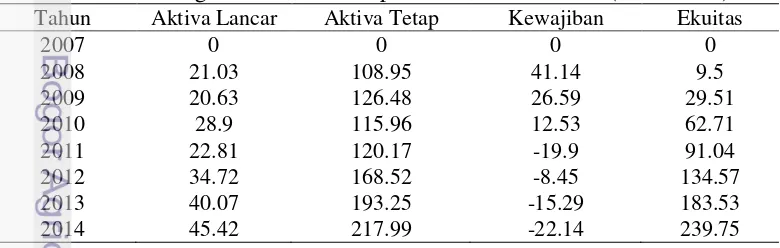

Analisis tren terhadap peramalan kondisi neraca perusahaan dilakukan untuk melihat kondisi keuangan perusahaan di masa akan datang. Peramalan kondisi neraca PT. Lentera Abadi pada tahun 2012-2014 dapat dilihat pada Tabel 12.

Tabel 12 Perkembangan kondisi neraca pada PT. Lentera Abadi(2007-2014)

Tahun Aktiva Lancar Aktiva Tetap Kewajiban Ekuitas

2007 0 0 0 0

25 mengalami penurunan hingga mencapai Rp 1,037,358,197,- di tahun 2014. Untukos ekuitas, diramalkan akan terus meningkat hingga t0ahun 2014.

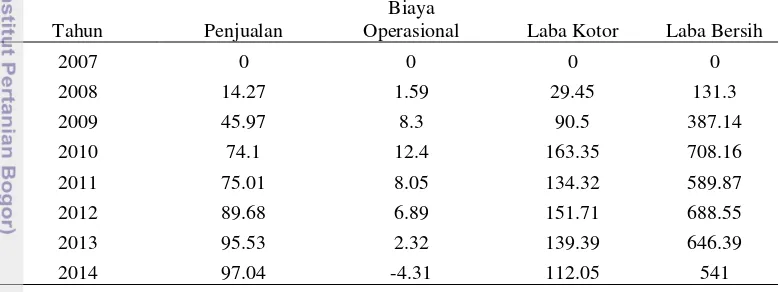

b. Tren peramalan kondisi laba rugi PT. Lentera Abadi (2012-2014)

Kondisi laba rugi perusahaan di tahun 2012-2014 berdasarkan analisis tren, dapat memperlihatkan bagaimana kondisi keuntungan perusahaan di masa akan datang. Berdasarkan hasil perhitungan menggunakan mintab, didapatkan data seperti pada tabel 7. Pada tabel tersebut dapat dilihat bahwa penjualan PT. Lentera Abadi diramalkan akan semakin meningkat hingga tahun 2014, biaya operasional diramalkan akan terus mengalami penurunan hingga mencapai Rp 152,169,317,- di tahun 2014. Laba kotor dan laba bersih mengalami kondisi yang berbeda, berdasarkan hasil perhitungan analisis tren menggunakan minitab, laba kotor dan laba bersih akan mengalami penurunan hingga tahun 2014. Laba kotor akan menjadi Rp 428,508,331,- sedangkan laba bersih akan mencapai Rp 275,947,576,- di tahun 2014. Untuk melihat perkembangan laba rugi pada PT. Lentera Abadi periode 2007-2014, dapat dilihat pada Tabel 13.

Tabel 13 Perkembangan kondisi laba rugi pada PT. Lentera Abadi (2007-2014)

Tahun Penjualan

Biaya

Operasional Laba Kotor Laba Bersih

2007 0 0 0 0

Implikasi manajerial merupakan suatu rekomendasi yang dapat digunakan oleh tim manajemen dalam pengambilan langkah strategis dan pengambilan keputusan dalam mengelola perusahaan. Berikut implikasi kebijakan yang berkaitan dengan temuan-temuan yang dihasilkan dalam penelitian ini:

26

2. Berdasarkan hasil analisis perkembangan kinerja keuangan pada PT. Lentera Abadi selama periode 2007-2011, secara keseluruhan kinerja keuangan pada PT. Lentera Abadi memiliki perkembangan yang baik, namun alangkah lebih baiknya apabila perusahaan mengadakan pelatihan untuk meningkatkan kemampaun karyawan agar mampu bekerja secara optimal, melakukan penerapan GCG (Good Corporate Governance) untuk mengoptimalkan fungsi tugas dan tanggung jawab masing-masing serta meminimalisir kesalahan yang ada pada setiap bagian dalam perusahaan.

3. Berdasarkan hasil analisis Du Pont, penjualan ternyata tidak terlalu mempengaruhi laba perusahaan. Faktor utama yang mempengaruhi laba perusahaan adalah harga pokok produksi. Kenaikan biaya cetak yang terjadi pada tahun-tahun terakhir membuat laba bersih perusahaan terus mengalami penurunan sedikit demi sedikit. Perusahaan perlu melakukan penyesuaian harga untuk menanggapi kenaikan biaya produksi atau mengefisiensikan harga pokok produksi.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan permasalahan dan hasil analisis perkembangan kinerja keuangan pada PT. Lentera Abadiperiode 2007-2011 maka dapat ditarik kesimpulan sebagai berikut:

1. Perkembangan kinerja keuangan pada PT. Lentera Abadi periode 2007-2011 berdasarkan analisis rasio dan analisis Du Pont, mengalami peningkatan atau perbaikan kinerja keuangan. Likuiditas perusahaan mengalami perkembangan yang cenderung meningkat dari tahun ke tahun begitu pula dengan rasio aktivitas, solvabilitas dan profitabilitas perusahaan. Meskipun di tahun-tahun tertentu sempat mengalami penurunan namun hal tersebut diperbaiki di tahun berikutnya. Penurunan laba bersih di tahun 2011 dipengaruhi oleh peningkatan biaya produksi di tahun tersebut, namun apabila dibandingkan dengan perolehan di tahun 2007, profitabilitas perusahaan sudah meningkat lima kali lipat pada pos ROI. Berdasarkan analisis persentase per komponen di sisi aktiva, memperlihatkan bahwa PT. Lentera Abadi pada periode 2007-2011 lebih banyak mengalokasikan dananya untuk melakukan investasi jangka pendek. Sedangkan pada sisi passiva perusahaan terus memperbaiki kinerjanya, hal tersebut terlihat dari terus meningkatnya proporsi modal terhadap kewajiban. Pada laporan laba rugi menunjukkan bahwa pengurang terbesar pada penjualan adalah harga pokok penjualan, namun setiap tahunnya PT. Lentera Abadi terus melakukan efisiensi biaya sehingga harga pokok penjualan cenderung mengalami penurunan.

27 hal sebaliknya yang terjadi pada tren laba rugi perusahaan yang cenderung mengalami penurunan hingga tahun 2014 pada pos laba bersih. Hal tersebut terjadi karena adanya peningkatan biaya produksi setiap tahunnya.

Saran

Perusahaan diharapkan mampu meningkatkan harga jual produk karena adanya peningkatan biaya produksi yang terjadi sehingga laba bersih bisa kembali meningkat, selain itu perusahaan juga dapat mengefisiensikan biaya produksi dengan cara mencari pabrik lain yang lebih efektif dan efisien dalam mencetak buku untuk mengurangi biaya produksi. Manajemen sumber daya manusia juga perlu ditingkatkan untuk meningkatkan efektifitas kinerja tenaga penjualan yang akan berdampak baik bagi penjualan perusahaan. Saran untuk penelitian berikutnya yaitu melakukan evaluasi lebih mendalam mengenai manajemen piutang perusahaan demi peningkatan kinerja perusahaan yang lebih optimal dan mengurangi keterlambatan penagihan rata-rata piutang perusahaan.

DAFTAR PUSTAKA

Anggari. 2011. Analisis Kinerja Keuangan PT Musi Hutan Persada Muara Enim Periode 2007-2010[skripsi]. Bogor (ID): Institut Pertanian Bogor.

Brigham FE, Houston JF. 2010. Dasar-Dasar Manajemen Keuangan. Edisi ke-11. Ali AY, penerjemah; Ariyanto, editor. Jakarta (ID): Salemba Empat. Terjemahan dari: Essentials of Financial Management.

Budiman. 2006. Analisis Perkembangan Kinerja Keuangan PT Pupuk Kujang Periode 2001-2005[skripsi]. Bogor (ID): Institut Pertanian Bogor.

Darsono. 2007. Manajemen Keuangan. Edisi ke-2. Jakarta (ID): Diadit Media. Jumingan. 2008. Analisis Laporan Keuangan. Edisi ke-2. Jakarta(ID): Bumi

Aksara.

Lumpkin GT, Dess GG, Eisner AB. 2006. Strategic Management 5th International Edition. New York (USA): McGraw-Hill Irwin.

Munawir. 2007. Analisa laporan Keuangan. Edisi ke-14. Yogyakarta (ID): Liberty Yogyakarta.

Prihadi. 2012. Memahami Laporan Keuangan Sesuai IFRS dan PSAK. Edisi ke-1. Jakarta (ID): Penerbit PPM.

Sawir A, 2000, “Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan” , cetakan kedua, PT.Gramedia Pustaka Utama, Jakarta.

Trim. 2013. Jagat Penulisan dan Penerbitan. Edisi ke-1. Jakarta (ID): Bumi Aksara.

28

29 Lampiran 1 Laporan neraca PT. Lentera Abadi periode 31 Desember 2007

Lampiran 2 Laporan neraca PT. Lentera Abadi periode 31 Desember 2008

30

Lampiran 3 Laporan neraca PT. Lentera Abadi periode 31 Desember 2009

Lampiran 4 Laporan neraca PT. Lentera Abadi periode 31 Desember 2010

31 Lampiran 5 Laporan neraca PT. Lentera Abadi periode 31 Desember 2011

AKTIVA PASSIVA

AKTIVA LANCAR KEWAJIBAN

Kas dan Bank 398.756.400 Hutang kepada Percetakan 815.900.050

Piutang Usaha 850.756.750 Hutang kepada Expedisi 46.050.000

Persediaan Barang Jadi 798.241.500 Kewajiban Lain-lain 205.145.810

Buku Dalam Proses (WIP) 698.855.500

-Jumlah Aktiva Lancar 2.746.610.150 Jumlah Kewajiban 1.067.095.860

AKTIVA TETAP

Peralatan Transportasi 435.450.000 EKUITAS PEMEGANG SAHAM

Peralatan Data Processing 25.080.500

Peralatan Telekomunikasi 8.285.500 Modal disetor : 1.000.000.000

Furniture 8.750.500

Perlengkapan Lain-lain 4.254.060

Jumlah Aktiva Tetap 481.820.560 Jumlah 1.000.000.000

Akumulasi Penyusutan 119.560.700 Laba (Rugi) periode lalu 738.923.900

Aktiva Tetap Netto 362.259.860 Laba (Rugi) periode berjalan 302.850.250

Jumlah Modal 2.041.774.150

32

Lampiran 6 Laporan laba rugi PT. Lentera Abadi periode 31 Desember 2007

PENDAPATAN OPERASIONAL

Penjualan 1.928.858.050

Discount Penjualan 1.143.831.800

Penjualan Netto 785.026.250

Harga Pokok Penjualan 582.950.500

Laba Kotor 202.075.750

BIAYA OPERASIONAL

Biaya Gaji 125.450.000

Biaya Perjalanan Dinas 6.500.000

Biaya Listrik & Telpon 1.850.450

Biaya Packing & Kirim 3.950.650

Biaya Buku Contoh 7.525.000

Biaya Penyusutan 12.500.300

Biaya Perlengkapan Kantor 1.250.000

Jumlah Biaya Operasi 159.026.400

Laba (Rugi) Operasional 43.049.350

Pendapatan (Biaya) non Operasional 850.450

Laba (Rugi) bersih periode ini 43.899.800

33 Lampiran 7 Laporan laba rugi PT. Lentera Abadi periode 31 Desember 2008

PENDAPATAN OPERASIONAL

Penjualan 2.152.700.200

Discount Penjualan 1.255.670.900

Penjualan Netto 897.029.300

Harga Pokok Penjualan 635.450.500

Laba Kotor 261.578.800

BIAYA OPERASIONAL

Biaya Gaji 127.500.000

Biaya Perjalanan Dinas 5.600.000

Biaya Listrik & Telpon 1.765.000

Biaya Packing & Kirim 4.500.500

Biaya Buku Contoh 4.900.350

Biaya Penyusutan 14.833.358

Biaya Perlengkapan Kantor 2.456.750

Jumlah Biaya Operasi 161.555.958

Laba (Rugi) Operasional 100.022.842

Pendapatan (Biaya) non Operasional 1.517.408

Laba (Rugi) bersih periode ini 101.540.250

34

Lampiran 8 Laporan laba rugi PT. Lentera Abadi periode 31 Desember 2009

PENDAPATAN OPERASIONAL

Penjualan 2.581.606.000

Discount Penjualan 1.435.670.250

Penjualan Netto 1.145.935.750

Harga Pokok Penjualan 760.980.700

Laba Kotor 384.955.050

BIAYA OPERASIONAL

Biaya Gaji 127.500.000

Biaya Perjalanan Dinas 7.509.750

Biaya Listrik & Telpon 1.689.500

Biaya Packing & Kirim 6.754.850

Biaya Buku Contoh 7.680.900

Biaya Penyusutan 17.973.642

Biaya Perlengkapan Kantor 3.124.590

Jumlah Biaya Operasi 172.233.232

Laba (Rugi) Operasional 212.721.818

Pendapatan (Biaya) non Operasional 1.131.082

Laba (Rugi) bersih periode ini 213.852.900

35 Lampiran 9 Laporan laba rugi PT. Lentera Abadi periode 31 Desember 2010

PENDAPATAN OPERASIONAL

Penjualan 2.979.070.800

Discount Penjualan 1.612.336.525

Penjualan Netto 1.366.734.275

Harga Pokok Penjualan 834.569.800

Laba Kotor 532.164.475

BIAYA OPERASIONAL

Biaya Gaji 129.600.000

Biaya Perjalanan Dinas 4.657.900

Biaya Listrik & Telpon 1.567.800

Biaya Packing & Kirim 8.790.450

Biaya Buku Contoh 6.789.000

Biaya Penyusutan 23.323.100

Biaya Perlengkapan Kantor 4.012.425

Jumlah Biaya Operasi 178.740.675

Laba (Rugi) Operasional 353.423.800

Pendapatan (Biaya) non Operasional 1.356.700

Laba (Rugi) bersih periode ini 354.780.500

36

Lampiran 10 Laporan laba rugi PT. Lentera Abadi periode 31 Desember 2011

PENDAPATAN OPERASIONAL

Penjualan 3.097.800.500

Discount Penjualan 1.723.900.800

Penjualan Netto 1.373.899.700

Harga Pokok Penjualan 900.389.300

Laba Kotor 473.510.400

BIAYA OPERASIONAL

Biaya Gaji 128.650.600

Biaya Perjalanan Dinas 3.678.000

Biaya Listrik & Telpon 1.765.900

Biaya Packing & Kirim 7.680.950

Biaya Buku Contoh 5.896.750

Biaya Penyusutan 20.580.000

Biaya Perlengkapan Kantor 3.569.875

Jumlah Biaya Operasi 171.822.075

Laba (Rugi) Operasional 301.688.325

Pendapatan (Biaya) non Operasional 1.161.925

Laba (Rugi) bersih periode ini 302.850.250

37

RIWAYAT HIDUP

Penulis bernama Aprilya Herfiana, lahir pada tanggal 29 April 1991 di Jakarta. Penulis merupakan anak pertama dari pasangan Bapak Herry Subroto dan Ibu Faizatin. Penulis memulai pendidikan di Taman Kanak – kanak Katelia pada tahun 1996 hingga tahun 1997. Kemudian penulis melanjutkan pendidikan diSekolah Dasar Islam Terpadu Baitussalam hingga tahun 2001kemudian melanjutkan Pendidikan Sekolah dasar di Sekolah Dasar Negeri Pengadilan 3 Bogor hingga tahun 2003. Penulis menamatkan pendidikan menengah pertama di Sekolah Menengah Pertama Negeri 2Bogor pada tahun 2006. Penulis melanjutkan pendidikan menengah ke atas di Sekolah Menengah Atas Negeri 5Bogor dan lulus pada tahun 2009. Kemudian pada tahun 2009 penulis diterima di Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor melaui jalur Undangan Seleksi Masuk IPB (USMI).