ANALYSIS DETERMINANT OF INFLATION IN INDONESIA

PERIOD 2010:01-2016:06 VECTOR ERROR CORRECTION

MODEL (VECM) APPROACH

Oleh

TUSINAH

20130430239

FAKULTAS EKONOMI DAN BISNIS

ii

ANALISIS DETERMINAN INFLASI DI INDONESIA PERIODE 2010:01-2016:06 PENDEKATAN VECTOR ERROR CORRECTION MODEL (VECM)

ANALYSIS DETERMINANT OF INFLATION IN INDONESIA PERIOD 2010:01-2016:06 VECTOR ERROR CORRECTION MODEL (VECM)

APPROACH

SKRIPSI

Diajukan Guna memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Ilmu Ekonomi Studi Pembangunan

Universitas Muhammadiyah Yogyakarta

Oleh TUSINAH 20130430239

FAKULTAS EKONOMI DAN BISNIS

v

PERNYATAAN

Dengan ini saya,

Nama : Tusinah

Nomor Mahasiswa : 20130430239

Menyatakan bahwa skripsi ini dengan judul: “ANALISIS DETERMINAN INFLASI DI INDONESIA PERIODE 2010:01-2016:06 PENDEKATAN VECTOR ERROR CORRECTION MODEL (VECM)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 22 Desember 2016

vi

MOTTO

“Ilmu itu lebih baik dari pada harta, Ilmu itu menjagamu sedangkan kamu menjaga harta. Ilmu itu hakim sedangkan harta dikenai hukum. Harta bisa berkurang karena penggunaan, sedangkan ilmu akan bertambah bila digunakan”. (Ali Bin Abu Thalib)

Dibelakangku ada dorongan yang begitu kuat Disampingku ada kekuatan yang begitu besar Didepanku ada kesempatan yang tak terbatas Mengapa aku harus takut?

vii

PERSEMBAHAN

1. Kepada Allah SWT yang memberikan kesehatan serta kekuatan dalam mengerjakan skripsi ini.

2. Kepada Nabi Muhammad SAW yang telah memberikan pencerahan dari jaman jahiliyah ke zaman yang terang benderang ini.

3. Kepada Bapak dan Ibu serta Abangku tersayang, Om Wahono dan Tante Marsini yang telah memberikan dukungan serta doa yang tidak ada henti-hentinya untuk menyelesaikan skripsi ini dan selalu bertanya kapan wisuda. 4. Kepada seluruh dosen-dosen Ilmu Ekonomi yang telah berjuang membantu

menyelesaikan skripsi ini terutama dosen pembimbing bapak Agus Tri Basuki.

5. Kepada teman baikku sekaligus teman kos Yollanda Riska Agustina dan Tri Wahyuningsih yang sudah bersama-sama selama tiga tahun terakhir, mungkin terkadang kita ada konflik internal, namun tetap saling menguatkan. Terimakasih telah menjadi teman dalam menulis skripsi. Dikamar berjajar dengan tiga laptop yang menyala dan saling berkonsentrasi terhadap skripsi masing-masing, kadang ingin bertukar pikiran mengenai hasil skripsi namun terhalang karena prodi kita berbeda, jadi maafkan aku yang hanya bisa menjadi pendengar yang baik tanpa memberi solusi.

viii

repository dalam empat bulan terakhir. Teman seperjuangan penguat penulisan skripsi ketika sedang malas.

xiii

DAFTAR ISI

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PENGESAHAN DOSEN PEMBIMBING ... iii

HALAMAN PENGESAHAN DEWAN PENGUJI... iv

PERNYATAAN ... v

MOTTO ... vi

PERSEMBAHAN ... vii

INTISARI ... ix

ABSTRACT ... x

KATA PENGANTAR ... xi

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah Penelitian ... 10

C. Rumusan Masalah Penelitian ... 10

D. Tujuan Penelitian ... 11

E. Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 13

A. Landasan Teori ... 13

xiv

2. Teori Inflasi ... 14

3. Hubungan JUB (Jumlah Uang Beredar) terhadap Inflasi ... 26

4. Hubungan Kurs terhadap Inflasi ... 28

5. Hubungan BI Rate terhadap Inflasi ... 29

6. Hubungan PDB terhadap Inflasi ... 31

B. Hasil Penelitian Terdahulu ... 32

C. Kerangka Pemikiran ... 40

D. Hipotesis ... 41

BAB III METODE PENELITIAN... 43

A. Obyek Penelitian ... 43

B. Jenis Data ... 43

C. Teknik Pengumpulan Data ... 43

D. Definisi Operasional Variabel Penelitian ... 44

E. Uji Hipotesis dan Anaisis Data ... 45

BAB IV GAMBARAN UMUM OBYEK PENELITIAN ... 52

A. Perkembangan Inflasi di Indonesia ... 52

B. Perkembangan Jumlah Uang Beredar di Indonesia ... 55

C. Perkembangan Kurs (Nilai Tukar Rupiah terhadap US Dollar) di Indonesia ... 57

D. Perkembangan BI Rate di Indonesia ... 60

E. Perkembangan Produk Domestik Bruto di Indonesia ... 62

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 65

xv

1. Uji Stasioneritas ... 65

2. Penentuan Panjang Lag ... 69

3. Uji Kointegrasi ... 71

4. Pengujian Stabilitas VECM ... 73

5. Uji Kausalitas Granger (Granger Causality Test) ... 74

B. Interpretasi Hasil Estimasi VECM (Vector Error Correction Model) ... 78

BAB VI SIMPULAN, SARAN, DAN KETERBATASAN PENELITIAN ... 100

A. Simpulan ... 100

B. Saran ... 101

C. Keterbatasan Penelitian ... 102 DAFTAR PUSTAKA

xvi

DAFTAR TABEL

1.1Jumlah Uang Beredar, Kurs, Produk Domestik Bruto, BI Rate dan Inflasi... 5

4.1Inflasi di Indonesia Tahun 2010:01-2016:06 ... 52

4.2 Jumlah Uang Beredar di Indonesia Tahun 2010:01-2016:06 ... 55

4.3 Kurs (Nilai Tukar Rupiah terhadap US Dollar) di Indonesia Tahun 2010:01-2016:06 ... 58

4.4 Suku Bunga BI Rate di Indonesia Tahun 2010:01-2016:06 ... 60

4.5 Perkembangan Produk Domestik Bruto Penggunaan di Indonesia Tahun 2010:01-2016:06 ... 62

5.1 Hasil Uji ADF Menggunakan Intercept pada Tingkat Level ... 65

5.2 Hasil Uji ADF Menggunakan Intercept pada Tingkat First Difference ... 67

5.3 Pengujian Panjang Lag Menggunakan Nilai LR ... 70

5.4 Hasil Uji Kointegrasi (Johansen’s Cointegration Test) ... 71

5.5 Hasil Uji Stabilitas Estimasi VECM ... 73

5.6 Uji Kausalitas Granger ... 75

5.7 Hasil Estimasi VECM (Vector Error Correction Model) Jangka Pendek .... 79

5.8 Hasil Estimasi VECM (Vector Error Correction Model) Jangka Panjang ... 84

5.9 Respon Inflasi terhadap Shock yang Diberikan oleh JUB, Kurs, BI Rate dan PDB ... 88

xvii

DAFTAR GAMBAR

1.1 Laju Inflasi 2000-2015 ... 4

2.1 Inflationary Gap ... 16

2.2 Kenaikan Harga Karena Perubahan Permintaan ... 20

2.3 Kurva Inflasi Karena Dorongan Biaya ... 22

2.4 Kerangka Pemikiran ... 41

4.1 Laju Inflasi Tahun 2010:01-2016:06 ... 53

4.2 Pertumbuhan JUB Tahun 2010:01-2016:06... 56

4.3 Perkembangan Kurs Rupiah terhadap Dollar AS Tahun 2010:01-2016:06 .. 58

4.4 Perkembangan BI Rate Tahun 2010:01-2016:06 ... 60

4.5 Pertumbuhan Produk Domestik Bruto Tahun 2010:01-2016:06 ... 63

5.1 Hasil Analisis IRF Inflasi terhadap Shock JUB Response of Inflasi to Log(JUB) ... 90

5.2 Hasil Analisis IRF Inflasi terhadap Shock Kurs Response of Inflasi to Log(Kurs) ... 91

5.3 Hasil Analisis IRF Inflasi terhadap Shock BI Rate Response of Inflasi to BI Rate ... 93

ix

penelitian ini adalah bulanan selama periode 2010:01-2016:06 yang bersumber dari BI

dan BPS. Alat estimasi yang digunakan dalam penelitian ini adalah Vector Error

Correction Model (VECM) menggunakan Eviews 7.2.

Hasil estimasi menunjukkan bahwa dalam jangka pendek variabel inflasi itu sendiri, JUB, dan BI Rate berpengaruh signifikan terhadap inflasi di Indonesia. Sedangkan, variabel kurs dan PDB tidak berpengaruh signifikan terhadap inflasi. Dalam jangka panjang, hasil estimasi menunjukkan bahwa variabel kurs dan PDB berpengaruh signifikan terhadap inflasi. Sedangkan, variabel JUB dan BI Rate tidak berpengaruh signifikan terhadap inflasi. Hasil estimasi VECM dalam penelitian ini juga menghasilkan

analisis penting, yaitu IRF (Impulse Response Function) dan VDC (Variance

Decomposition). Hasil IRF dari penelitian ini menyatakan bahwa JUB dan Kurs memberikan respon positif terhadap inflasi sedangkan BI Rate dan PDB memberikan respon yang negatif terhadap inflasi. Berdasarkan hasil VDC, inflasi memberikan kontribusi terbesar terhadap pembentukan inflasi itu sendiri.

x

2010:01-2016:06 from BI and BPS. The estimation tool used in this research is Vector Error Correction Model (VECM) using the help of Eviews 7.2.

Estimation results show that in the short term the variable inflation itself, JUB and BI rate give significantly effect to inflation in Indonesia. While, variable kurs and GDP have no significantly effect to inflation. In the long term, the results of the estimation shows that the variable kurs and GDP give significantly effect to inflation. While, Variable JUB and BI rate have no significantly effect to inflation. Estimation results in this search also generates important analysis, it is IRF (Impulse Response Function) and VDC (Variance Decomposotion). The results of IRF from this research show if JUB and kurs give positive response to inflation. While, BI Rate and PDB give negative response to inflation.Based on the results of VDC, inflation give big contribution to the formation of inflation itself.

1

Perekonomian Indonesia di tengah perekonomian global semakin lama semakin tak terkendali. Setelah krisis moneter 1998, perekonomian Indonesia mengalami peningkatan yang cukup signifikan, namun dalam beberapa tahun terakhir di tengah persaingan internasional perekonomian Indonesia mengalami naik turun yang sulit untuk dikendalikan.

Ketidakstabilan ekonomi akan menciptakan iklim yang buruk bagi para pengusaha atau produsen. Pasalnya ketidakstabilan ini dapat menyebabkan ketidakpastian bagi usaha yang dijalaninya. Ketidakstabilan ekonomi tercermin dari laju inflasi, dimana kenaikan harga-harga secara keseluruhan terus meningkat dan sukar untuk dikendalikan. Menurut Nopirin (1987) inflasi merupakan kenaikan harga-harga barang secara terus menerus dalam suatu periode tertentu.

Dalam menghadapi permasalahan ketidakstabilan ekonomi pemerintah Indonesia dapat mengeluarkan beberapa kebijakan baik moneter maupun fiskal. Indonesia melalui BI (Bank Indonesia) mengeluarkan suatu kebijakan sebagai langkah antisipasi dan stabilitas ekonomi yaitu dengan kebijakan moneter, dimana kebijkan moneter ini diharapkan akan dapat mempengaruhi stabilitas ekonomi Indonesia (stabilitas laju inflasi yang tidak fluktuatif dan dapat dikendalikan). Bank Indonesia melakukan beberapa kebijakan moneter melalui instrumen kebijakan moneter agar dapat menjaga stabilitas ekonomi. Dalam menjaga stabilitas ekonomi Bank Indonesia menggunakan beberapa instrumen kebijakan moneter, dapat melalui BI Rate, nilai Kurs USD, jumlah uang beredar, dan suku bunga pasar uang antar bank. Kebijakan moneter yang dilakukan BI bertujuan untuk stabilitas harga dan diharapkan dapat mempengaruhi kegiatan ekonomi di sektor riil.

Bank sentral di Indonesia menggunakan instrumen suku bunga BI rate sebagai pengendali inflasi, suku bunga memiliki pengaruh terhadap tingkat inflasi karena tingkat suku bunga baik dalam jangka panjang maupun dalam jangka pendek di picu oleh setiap kenaikan suku bunga BI rate. Sebagai respon dari adanya kenaikan suku bunga maka produsen berupaya mengurangi investasinya, hal ini mengakibatkan produksi domestik menurun dan diikuti dengan menurunnya inflasi.

atau biasa disebut sistem nilai tukar mengambang, dimana nilai tukar atau kurs tersebut diserahkan pada hukum penawaran dan permintaan di dalam mekanisme pasar. Ketika rupiah terdepresiasi maka berdampak pada nilai ekspor yang akan naik dan harga produk ekspor lebih rendah dari sebelumnya bagi Negara lain sehingga meningkatkan daya beli pihak asing terhadap barang produksi Indonesia, yang pada akhirnya akan menaikkan harga dan terjadi inflasi (Sipayung, 2013).

Pertumbuhan jumlah uang beredar (JUB) yang cepat merupakan salah satu faktor penting terjadinya inflasi. Ketika pendapatan masyarakat meningkat yang diikuti dengan naiknya permintaan (demand) tanpa adanya kenaikan produksi, maka akan meningkatkan harga. Ketidakstabilan ekonomi yang tercermin dari nilai inflasi yang tinggi dan tak terkendali tanpa disertai peningkatan produksi akan memberikan dampak yang negatif pada suatu perekonomian. Tingginya tingkat inflasi dapat memberikan dampak negatif terhadap suatu perekonomian yang bisa menyebabkan ketidakstabilan sosial politik (Sutawijaya, 2012).

Inflasi dap nomian, oleh karena itu, maka perlu adanya upaya terhadap inflasi yang dapat memberikan dampak

menghindari dampak negatif dari naik turunnya i aka perlu adanya upaya pengendalian inflasi. ggi rendahnya tingkat suku bunga, nilai tukar (ku

oduk domestik bruto menjadi penyebab inflasi samping faktor-faktor lainnya.

, data diolah (2016)

Gambar 1.1 Laju Inflasi 2000-2015

uang beredar, kurs, BI rate, dan PDB berpengaruh terhadap inflasi seperti pada tabel 1.1.

Tabel 1.1

Jumlah Uang Beredar, Kurs, Produk Domestik Bruto, BI Rate dan Inflasi Tahun JUB Sumber: Bank Indonesia dan Badan Pusat Statistik, 2016

sebesar 8,28 poin pada tingkat 2,78 persen. Penurunan inflasi pada tahun 2009 tidak mampu dipertahankan sehingga inflasi pada tahun 2010 naik kembali sebesar 4,18 poin, pada 2011 inflasi mampu diturunkan ke tingkat 3,79 persen dari tingkat semula 6,96 persen. Pada tahun 2012 inflasi naik sebesar 0,33 poin, dan terus meningkat pada tahun 2013 yang mampu mencapai kenaikan sebesar 4.1 poin dari tahun sebelumnya. Pada tahun 2014 inflasi mampu bertahan pada tingkat 8,4 persen seperti tahun 2013. Pada tahun 2015 Indonesia mengeluarkan suatu kebijakan dan di berlakukannya ITF pada tingkat 4 persen ± 1 poin, kebijakan tersebut mampu membawa inflasi pada tingkat 3,4 persen berada di bawah target yang telah di tetapkan yaitu 4 persen ± 1 poin.

JUB berpengaruh positif terhadap inflasi sedangkan dalam penelitian Nugroho menyatakan JUB berpengaruh negatif terhadap inflasi.

Selain JUB, kurs atau nilai tukar juga mempengaruhi inflasi. Nilai mata uang rupiah terhadap dollar AS selalu mangalami fluktuasi dari tahun 2000 hingga tahun 2015. Pada tahun 2004 sampai dengan 2005 kurs rupiah terhadap dollar masih berada di kisaran angka 9000-an, namun pada tahun 2008 naik pada angka Rp 10.950,00 per dollar AS, turun kembali pada tahun 2009 ke angka Rp 9.400,00 per dollar AS hingga pada tahun 2013 tembus pada angka Rp 12.189,00 dan tahun 2014 Rp 12.440,00 per dollar AS. Kenaikan kurs tidak berhenti di tahun 2014, masih terus naik hingga pada tahun 2015 mampu menembus ke angka Rp 13.795,00 per dollar AS. Fluktuasi nilai tukar rupiah yang selalu meningkat ini menyebabkan naik turunnya laju inflasi. Dalam penelitian Aprileven (2015) menyatakan bahwa kurs berpengaruh positif terhadap inflasi, sedangkan dalam penelitian Awan dan Imran (2015) menyatakan bahwa kurs berpengaruh negatif terhadap inflasi.

2000), meskipun kenaikan nilai PDB baik bagi pertumbuhan ekonomi Indonesia, namun dapat menyebabkan terjadinya inflasi. Dalam penelitian Nugroho (2012) menyatakan bahwa PDB berpengaruh positif terhadap inflasi sedangkan pada penelitian Virdhani (2011) dan Pratidina (2012) menyatakan bahwa PDB berpengaruh negatif terhadap inflasi.

Dalam pengendalian inflasi otoritas moneter akan menggunakan BI rate sebagai suku bunga acuan. BI rate yang merupakan suku bunga acuan sebagai instrumen pengendalian inflasi sangat menarik untuk dibahas karena kenaikan inflasi biasanya akan direspon dengan kenaikan BI rate. Ditetapkannya BI rate diharapkan dapat direspon oleh perbankan dan mampu membawa suku bunga pasar ke tingkat yang di inginkan agar dapat membawa inflasi pada level yang diinginkan pula atau inflasi dalam keadaan stabil. Ketika inflasi stabil maka perekonomian Indonesia juga akan stabil. Secara teori BI rate akan memberikan pengaruh negatif terhadap inflasi seperti pada penelitian Afandi (2015), yang menyatakan bahwa BI rate berpengaruh negatif dan signifikan terhadap inflasi.

menentukan kebijakan yang harus diambil dalam menghadapi permasalah inflasi.

Dalam usaha pengendalian dan stabilitas tingkat inflasi, Pemerintah Indonesia harus mengeluarkan kebijakan yang tepat agar inflasi di Indonesia tetap stabil dan terjaga sesuai dengan yang diharapkan, sehingga stabilitas ekonomi juga tetap terjaga. Sebagai langkah dalam mencapai stabilitas ekonomi yang tercermin dari variabel inflasi, maka pemerintah Indonesia dengan kekuasaannya akan mengeluarkan kebijakan moneter melalui beberapa variabel seperti BI Rate, kurs, dan JUB (jumlah uang beredar) dan akan mengeluarkan kebijakan fiskal, salah satunya dengan intervensi melalui belanja Negara dan mempengaruhi besarnya angka PDB. Besarnya efektifitas kebijakan moneter dan fiskal terhadap stabilitas inflasi di Indonesia sangat penting bagi pengambilan kebijakan yang akan dilakukan oleh pemerintah dalam mempertahankan stabilitas ekonomi yang tercermin dari tingkat inflasi. Oleh sebab itu, maka penting bagi pemerintah untuk mengintervensi besaran jumlah uang beredar (JUB), kurs, suku bunga BI rate dan produk domestik bruto (PDB) dalam usaha untuk stabilitas inflasi.

B. Batasan Masalah Penelitian

Dari latar belakang yang telah diuraikan, penelitian ini meneliti mengenai pengaruh JUB, kurs, BI rate dan PDB terhadap inflasi di Indonesia dalam jangka pendek maupun jangka panjang periode 2010:01-2016:06. Penelitian ini menggunakan variabel dependen inflasi dan variabel independen jumlah uang beredar (JUB), kurs atau nilai tukar rupiah terhadap dollar AS, suku bunga BI Rate serta PDB menurut penggunaan atas dasar harga konstan 2010. Penelitian ini menggunakan data sekunder berupa data time series (runtut waktu bulanan) mulai januari 2010 sampai dengan juni 2016. Data yang digunakan dalam penelitian ini diperoleh dari Bank Indonesia (bi.go.id) dan Badan Pusat Statistik Indonesia (bps.go.id).

C. Rumusan Masalah Penelitian

Dari latar belakang yang telah diuraikan diatas, penelitian ini memiliki beberapa rumusan masalah yakni:

1. Bagaimana pengaruh JUB terhadap inflasi di Indonesia dalam jangka pendek dan jangka panjang?

2. Bagaimana pengaruh kurs terhadap inflasi di Indonesia dalam jangka pendek dan jangka panjang?

3. Bagaimana pengaruh BI rate terhadap inflasi di Indonesia dalam jangka pendek dan jangka panjang?

D. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah maka penelitian ini bertujuan untuk:

1. Untuk mengetahui pengaruh JUB terhadap inflasi di Indonesia dalam jangka pendek dan jangka panjang.

2. Untuk mengetahui pengaruh kurs terhadap inflasi di Indonesia dalam jangka pendek dan jangka panjang.

3. Untuk mengetahui pengaruh BI rate terhadap inflasi di Indonesia dalam jangka pendek dan jangka panjang.

4. Untuk mengetahui pengaruh PDB terhadap inflasi di Indonesia dalam jangka pendek dan jangka panjang.

E. Manfaat Penelitian

Penelitian ini memiliki dua manfaat, manfaat secara teoritis dan manfaat secara praktis. Manfaat dari adanya penelitian ini yaitu:

1. Manfaat Teoritis

2. Manfaat Praktis

13 1. Pengertian Inflasi

Inflasi merupakan salah satu fenomena yang penting dan sering dijumpai di semua Negara. Menurut Boediono (1982), inflasi merupakan kecenderungan suatu tingkat harga untuk mengalami kenaikan secara umum dan terus-menerus. Kenaikaan harga barang-barang disini terjadi secara keseluruhan, tidak hanya sebagian barang saja (satu atau dua jenis barang). Permasalahan inflasi selain menjadi fenomena penting dan sering dijumpai, inflasi juga merupakan permasalahan yang utama di negara berkembang dan menjadi sebuah pertanda bagi Negara-negara sosialis untuk melakukan perubahan yang mengarah ke pasar. Menurut Samuelson dan Nordhaus (1996) inflasi adalah suatu istilah yang sangat sulit untuk dipahami namun terkenal secara luas diseluruh dunia.

Menurut Nopirin (1987) kenaikan harga barang-barang secara umum dan terus-menerus menyebabkan terjadinya inflasi, kenaikan harga disini tidak memberikan pengertian bahwa kenaikkan persentase harga dari masing-masing barang sama. Kenaikan harga-harga ini diukur dengan menggunakan indeks harga. Ada beberapa indeks harga yang sering digunakan untuk mengukur inflasi yaitu:

a. Indeks biaya hidup, mengukur biaya atau pengeluaran untuk memperoleh sejumlah barang dan jasa yang dibeli oleh rumah tangga untuk kebutuhan hidup sehari-hari.

b. Indeks harga perdagangan besar, indeks ini menitikberatkan kepada sejumlah barang pada tingkat perdagangan besar (harga bahan mentah, bahan baku atau setengah jadi, serta produk jadi dalam perdagangan internasional).

c. GDP deflator, mencakup jumlah barang dan jasa yang masuk dalam perhitungan GDP. GDP deflator merupakan rata-rata seluruh harga barang tertimbang dengan kuantitas barang yang dibeli.

2. Teori Inflasi

Ada beberapa teori yang berhubungan dengan inflasi. Secara garis besar terdapat tiga kelompok teori mengenai inflasi yang sangat terkenal yaitu teori kuantitas, teori Keynes dan teori strukturalis (Boediono,1982). laju inflasi (tahun t) =

Tingkat harga (tahun t-1)

Selain ketiga teori tersebut, terdapat dua teori lain seperti teori mark-up model dan teori ekspektasi rasional. Adapun kelima teori tersebut yaitu:

a. Teori kuantitas

Teori ini menitikberatkan penyebab inflasi dikarenakan oleh jumlah uang beredar dan harapan masyarakat mengenai kenaikan harga-harga (expectations). Inflasi hanya bisa terjadi jika ada penambahan volume uang yang beredar. Tambahan JUB sebesar x persen dapat menumbuhkan inflasi kurang dari x persen atau lebih besar dari x persen, tergantung harapan masyarakat terhadap harga yang ada. Menurut Mankiw (2007), besarnya suatu tingkat harga (P) akan mengalami perubahan yang proposional dengan adanya perubahan jumlah uang yang beredar, dengan asumsi kecepatan suatu transaksi (V) dan volume transaksi (T) dianggap konstan. Persamaan kuantitas:

Uang x Perputaran = Harga x Transaksi M x V = P x T

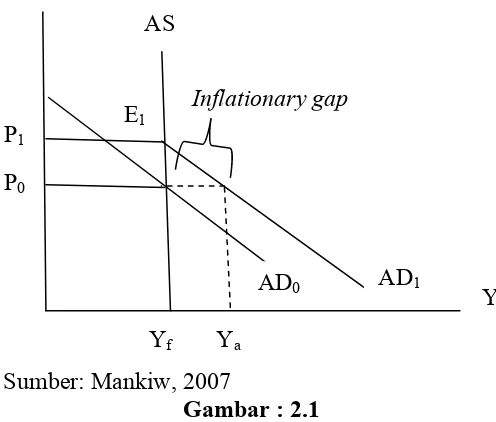

b. Teori Keynes

barang. Terjadinya inflationary gap diawali dengan adanya peningkatan pengeluaran total yang menjadi penyebab meningkatnya agregat demand dan menggeser kurva AD ke kanan melebihi output

full employment. Adanya kenaikan permintaan akan barang dan jasa

ini menyebabkan harga naik. Untuk memenuhi besarnya permintaan akan barang dan jasa mendorong para produsen agar memproduksi produknya dalam jumlah yang lebih besar lagi sehingga terjadi peningkatan faktor produksi. Adanya peningkatan faktor produksi menyebabkan harga faktor produksi juga menjadi naik. Naiknya harga faktor produksi serta barang dan jasa menyebabkan terjadi inflasi.

Sumber: Mankiw, 2007

Gambar : 2.1 Inflationary Gap

c. Teori Strukturalis

Teori ini merupakan teori inflasi jangka panjang, karena menyoroti sebab-sebab inflasi yang berasal dari kekakuan struktur ekonomi, khususnya: ketegaran supply bahan makanan dan

barang-Inflationary gap AS

AD0 P0

Yf Ya

Y AD1

barang ekspor. Karena sebab-sebab struktural pertambahan produksi barang-barang yang lebih lambat dibandingkan pertumbuhan kebutuhannya, sehingga akan menaikkan harga bahan makanan dan menyebabkan kelangkaan devisa. Hal tersebut selanjutnya akan berdampak pada kenaikan harga-harga lain, dan terjadi inflasi. Inflasi seperti ini dapat diobati dengan pembangunan sektor bahan makanan dan peningkatan ekspor.

d. Teori Mark-up Model

Teori mark-up ini memiliki dasar pemikiran bahwa terdapat dua komponen yang mempengaruhi perubahan suatu harga output. Kedua komponen tersebut adalah cost of production dan profit margin. Sehingga apabila terjadi suatu perubahan pada harga

komponen-komponen yang menyusun cost of production dan atau profit margin maka akan menaikkan harga jual suatu output atau

komoditi di pasar (Tambunan, 1996). e. Teori Ekspektasi Rasional

masyarakat. Terdapat dua syarat di dalam teori ekspektasi rasional, yaitu bahwa adanya sebuah rencana untuk menurunkan inflasi harus diberitahukan sebelum para pekerja dan perusahaan sebagai penetap upah serta harga membentuk suatu ekspektasi mereka sendiri. Selain itu, para pekerja dan perusahaan harus menanggapi positif dan percaya dengan adanya pemberitahuan akan adanya penurunan inflasi, jika mereka tidak percaya maka akan menyebabkan penurunan ekpektasi inflasi dari pemerintah akan gagal atau tidak berhasil. Dalam bentuk modern, kurva Phillips menyatakan bahwa inflasi tergantung dari adanya tiga kekuatan utama yaitu ekspektasi inflasi, pengangguran siklis, dan guncangan penawaran (Mankiw, 2007).

Terdapat dua teori yang menggolongkan penyebab terjadinya inflasi yaitu teori moneteris dan teori non-moneteris. Teori yang didasarkan pada pandangan bahwa terjadinya suatu inflasi disebabkan karena terjadi perubahan oleh permintaan agregat atau dorongan biaya atau inflasi disebabkan karena suatu faktor penawaran merupakan teori inflasi menurut non-monetaris.

Teori moneter non-monetaris menyatakan penyebab inflasi berdasarkan dua hal, yaitu:

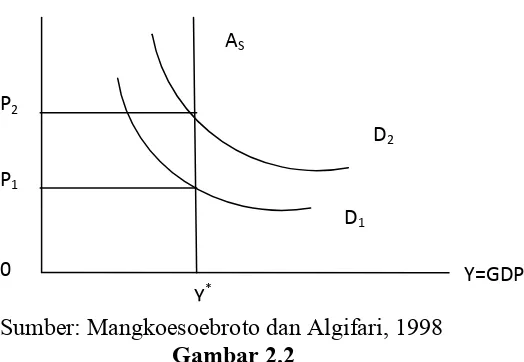

a. Inflasi karena perubahan permintaan (Demand pull inflation)

Terjadinya inflasi di sebabkan karena adanya perubahan permintaan, pengaruh permintaan dapat disebabkan dari sektor moneter maupun sektor rill, inflasi yang berasal dari sektor rill biasanya berupa kasus ketika kenaikan harga terjadi karena adanya kenaikan permintaan agregatif sebagai akibat dari adanya kenaikan permintaan oleh sektor rumah tangga, sektor perusahaan, atau sektor pemerintah. Inflasi ini berawal dari kenaikan permintaan total (aggregate demand) dimana produksi sudah mencapai tingkat full employment sehingga penambahan permintaan selanjutnya hanya

Sumber: Mangkoesoebroto dan Algifari, 1998 Gambar 2.2

Kenaikan harga karena perubahan permintaan

Akibat dari kenaikan permintaan agregatif maka akan menaikan harga dari P1 menjadi P2. Kenaikan harga dari sektor rumah tangga dan sektor perusahaan tidak memiliki pengaruh yang besar terhadap tingkat kenaikan harga , hal ini disebabkan karena sektor rumah tangga dan sektor perusahaan tidak memiliki kemampuan untuk memungut pajak atau mencetak uang. Oleh sebab itu, kenaikan permintaan dari kedua sektor tersebut hanya dapat terjadi apabila mereka mengurangi tabungan atau mengambil tabungan untuk meningkatkan permintaan (Mangkoesoebroto dan Algifari, 1998).

Kenaikan tingkat harga dalam kasus ini sangat dipengaruhi oleh permintaan agregatif dari sektor pemerintah, hal ini disebabkan karena sektor pemerintah mampu menarik pajak, melakukan pinjaman dari masyarakat, dan mencetak uang. Apabila pemerintah meningkatkan pengeluaran pemerintah (goverment expenditure) maka akan menggeser kurva permintaan agregatif ke kanan.

P2

P1

0 Y=GDP

D1

D2

AS

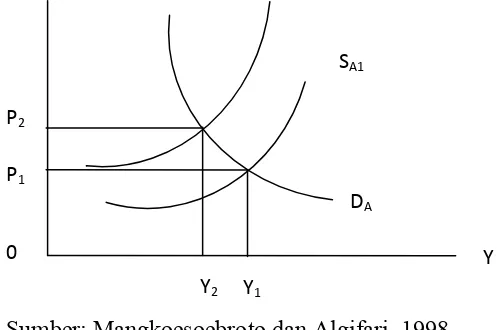

Misalnya untuk membiayai kenaikan pengeluaran pemerintah, pemerintah menaikan pajak, hal ini akan menyebabkan kurva permintaan agregatif bergeser ke kiri. Pemerintah dapat membiayai kenaikan pengeluaran pemerintah dengan menjual surat-surat berharga kepada masyarakat, hal ini akan menggeser kurva IS ke kanan atas, namun kurva LM tetap dan tidak berubah, sehingga kurva permintaan agregatif akan bergeser ke kanan, dan menyebabkan terjadinya kenaikkan tingkat harga. Selain dengan melakukan dua hal diatas, pemerintah juga dapat mencetak uang untuk dapat membiayai pengeluarannya. Ketika pemerintah melakukan hal tersebut maka kurva LM akan bergeser ke kanan karena jumlah uang beredar menjadi semakin besar, dan kurva permintaan agregatif juga akan bergeser ke kanan, dan terjadi kenaikan harga, namun output tidak mengalami perubahan karena kurva penawaran agregatif tegak lurus pada tingkat full employment. b. Inflasi yang disebabkan oleh faktor penawaran (Cost Push Inflation)

jasa angkutannya, naiknya biaya jasa angkutan menyebabkan produsen barang dan jasa untuk menaikkan harga. Hal ini karena adanya kenaikan biaya untuk pendistribusian barang dan jasa tersebut. Pada akhirnya hal tersebut akan menyebabkan terjadinya inflasi. Selain kenaikan bahan bakar minyak, kenaikan upah buruh sebagai faktor produksi juga akan menyebabkan terjadinya inflasi. Inflasi ini terjadi dikarenakan kenaikan upah buruh (tenaga kerja) diikuti dengan kenaikan harga yang dapat menyebabkan upah rill menjadi berkurang atau sama dengan sebelum terjadinya kenaikan upah nominal, secara nominal upah buruh naik namun secara rill upah buruh tidak mengalami kenaikan karena harga-harga kebutuhan sehari-hari (living cost) juga mengalami kenaikan, akibatnya serikat buruh kembali menuntut untuk kenaikan upah, dan menyebabkan kenaikan tingkat harga lebih lanjut, jika proses ini terjadi secara terus menerus dan berulang-ulang, maka akan terjadinya inflasi.

Sumber: Mangkoesoebroto dan Algifari, 1998 Gambar 2.3

kurva inflasi karena dorongan biaya P2

P1

0

Y2

Y DA

Y1

Diasumsikan bahwa tingkat pengangguran alamiah (natural rate of unemployment) terdapat pada tingkat penghasilan masyarakat

di Y1, misalnya serikat buruh berhasil menuntut kenaikan upah dan sebagai akibat dari hal tersebut maka produsen akan menaikan harga barang dan jasa yang dihasilkan mereka. Kenaikkan harga akan menyebabkan penawaran barang atau jasa akan berkurang pada setiap tingkat harga. Hal ini ditunjukkan dengan bergesernya kurva penawaran agregatif ke atas menjadi SA2, sehingga akan menaikkan harga dari P1 ke P2 dan menurunkan pendapatan nasional dari Y1 menjadi Y2. Pengangguran akan menjadi lebih besar.

kenaikan biaya produksi ini akan menyebabkan harga naik dan produksi menurun.

Selain kedua faktor penyebab inflasi di atas, ada pula yang menyatakan bahwa inflasi dapat disebabkan karena adanya unsur monopoli dalam perekonomian. Kekuatan ekonomi semacam ini (kekuatan dalam memonopoli) berada ditangan beberapa kelompok masyarakat tertentu yang memiliki kemampuan untuk menaikkan harga setiap saatnya.

Negara yang perekonomiannya tidak tergantung pada perdagangan luar negeri, ketika terjadi suatu perubahan tingkat inflasi maka tidak akan terlalu memberikan dampak yang besar terhadap perekonomiannya. Para ahli ekonomi PBB menyatakan bahwa terdapat tiga sektor yang memungkinkan timbulnya perubahan tingkat inflasi, yaitu:

a. Sektor ekspor dan impor

Jika ekspor lebih besar dari pada impor maka akan ada tekanan inflasi karena makin besarnya jumlah uang beredar di dalam negeri. b. Sektor saving dan investasi

Ketika investasi suatu Negara lebih besar dari pada saving, dan pembiayaan pada investasi yang lebih besar akan memerluakan uang baru atau lebih, maka akan menimbulkan tekanan inflasi.

c. Sektor penerimaan dan pengeluaran Negara

Apabila anggaran suatu Negara mengalami difisit (pengeluaran pemerintah lebih besar dari pada penerimaan), maka untuk menutupi pengeluaran yang lebih besar tersebut, dibutuhkan uang yang lebih besar dan uang baru yang dapat menyebabkan adanya tekanan inflasi.

Berdasarkan sudut pandangnya inflasi dapat dikelompokkan dari asal inflasi dan bobot inflasi. Yaitu sebagai berikut:

a. Asal Inflasi

1) Domestic Inflation

Jenis inflasi ini merupakan jenis inflasi yang berasal dari dalam negeri. Hal ini terjadi karena adanya kenaikan harga dari dalam negeri. Dapat terjadi karena perilaku pemerintah dari adanya kebijakan-kebijakan yang dikeluarkan dalam mempengaruhi inflasi maupun perilaku masyarakat

2) Imported Inflation

Jenis inflasi ini merupakan jenis inflasi yang terjadi karena terjadi perubahan kenaikan tingkat harga dari luar negeri yang menyebabkan harga di dalam negeri ikut naik. Hal ini menyebabkan naiknya harga barang impor dan harga bahan baku yang masih diimpor karena belum mampu diproduksi sendiri di dalam negeri.

b. Bobot Inflasi

Inflasi dapat dibedakan menjadi empat macam berdasarkan bobotnya. Empat macam inflasi jenis ini adalah inflasi jenis ringan, sedang, berat dan sangat berat. Inflasi ringan merupakan jenis inflasi yang berada dibawah 10 persen per tahun, inflasi sedang berada diantara 10-30 persen per tahun, inflasi berat berada diantara 30-100 persen, dan inflasi sangat berat lebih dari100% per tahun.

3. Hubungan JUB (Jumlah Uang Beredar) terhadap Inflasi

hubungan langsung antara perubahan jumlah uang beredar terhadap perubahan harga barang, harga berbanding lurus dengan jumlah uang beredar (MV=PT). Inflasi dapat dipengaruhi oleh jumlah uang beredar secara teoritis, karena ketika jumlah uang beredar naik akan meningkatkan daya beli masyarakat yang cenderung dapat menambah konsumsi masyarakat dengan meningkatnya tingkat belanja sehingga menyebabkan naiknya harga yang dikarenakan bertambahnya permintaan dari masyarakat. Bertambahnya permintaan masyarakat tersebut akan menaikkan harga, jika kenaikan ini terjadi secara terus menerus dalam jangka waktu yang panjang akan menyebabkan terjadinya inflasi.

4. Hubungan Kurs terhadap Inflasi

Ketika rupiah terdepresiasi (rupiah melemah), akan menyebabkan meningkatnya semua harga barang impor. Hal ini dapat terjadi karena adanya peningkatan permintaan akan mata uang asing sedangkan penawaran valas tetap rendah, sehingga jumlah rupiah yang dibutuhkan lebih banyak dari sebelumnya.

5. Hubungan BI Rate terhadap Inflasi

Tingkat suku bunga merupakan harga atas dari penggunaan uang dalam bentuk persen. Teori suku bunga Keynes menyatakan bahwa tingkat suku bunga ditentukan oleh adanya permintaan dan penawaran akan uang. Teori klasik menyatakan bahwa bunga adalah harga kapital, dimana jika terjadi peningkatan permintaan uang maka akan meningkatkan suku bunga. Tingkat suku bunga memiliki hubungan dengan tingkat inflasi yang dapat dijelaskan melalui persamaan Irving Fisher (Fisher equation) yaitu i = r + π.

Teori kuantitas menyatakan bahwa kenaikan dalam tingkat pertumbuhan uang sebesar 1 persen akan menyebabkan kenaikan inflasi sebesar 1 persen, dan kenaikan 1 persen tingkat inflasi dapat menyebabkan kenaikan suku bunga nominal sebesar 1 persen. Dari pernyataan dan teori diatas dapat disimpulkan jika suku bunga memiliki hubungan negatif terhadap inflasi.

Menurut Karl dan Fair (2001) suku bunga merupakan bunga tahunan yang dibayarkan dari suatu pinjaman yang berbentuk persentase, diperoleh dari jumlah bunga tiap tahun dibagi jumlah pinjaman. Suku bunga adalah harga dari suatu pinjaman (Sunariyah, 2004).

Menurut Sunariyah (2004) ada beberapa fungsi dari suku bunga yaitu: a. Menjadi daya tarik bagi penabung yang ingin berinvestasi.

c. Suku bunga dapat digunakan untuk mengontrol jumlah uang beredar. Hal ini berarti bahwa pemerintah dapat mengatur sirkulasi uang beredar di dalam perekonomian.

BI Rate merupakan suku bunga acuan BI (Bank Indonesia) yang menjadi sinyal dari kebijakan moneter Bank Sentral. BI Rate berfungsi sebagai sinyal kebijakan moneter, sehingga respon kebijakan moneter dinyatakan dalam bentuk kenaikan, penurunan, atau tidak berubahnya BI Rate tersebut. Menurut Siamat (2005) BI Rate merupakan suku bunga tenor satu bulan yang diumumkan BI secara periodik untuk jangka waktu tertentu dan berfungsi sebagai sinyal dari kebijakan moneter. Dari pengertian BI Rate menurut Siamat dapat disimpulkan bahwa BI Rate digunakan sebagai acuan operasi moneter sebagai pengarah agar rata-rata tertimbang suku bunga SBI-1 bulan hasil lelang operasi pasar terbuka tetap berada disekitar BI Rate. Suku bunga SBI-1 bulan tersebut diharapkan dapat mempengaruhi suku bunga deposito, kredit, suku bunga pasar uang antar bank (PUAB) dan suku bunga jangka waktu yang lebih panjang.

pengurangan tingkat investasi menyebabkan produksi domestik mengalami penurunan, yang pada akhirnya juga akan menurunkan inflasi.

6. Hubungan PDB terhadap Inflasi

Tingginya angka produk domestik bruto (PDB) akan menggeser permintaan agregat dan dapat menjadi penyebab terjadinya kenaikan tingkat inflasi. Menurut Keynes, inflasi dapat terjadi ketika masyarakat memiliki keinginan yang besar dan ingin dipenuhi meskipun berada di atas kemampuan ekonomi mereka. Kebiasaan masyarakat yang selalu ingin memenuhi kebutuhan dan keinginannya menjadikan pengeluaran masyarakat selalu meningkat, yang lama kelamaan akan meningkatkan permintaan agregat. Jika masyarakat selalu menambah pengeluarannya maka hal tersebut akan mendorong permintaan agregat. Dalam memenuhi permintaan masyarakat akan barang-barang dan jasa, maka produsen akan menambah produksi produk mereka yang akan menyebabkan pendapatan nasional riil (PDB) menjadi naik. Kenaikan PDB yang lebih besar dari pada lapangan kerja atau kesempatan kerja maka dapat menyebabkan naiknya harga dimana kenaikan harga tersebut akan lebih cepat yang pada akhirnya dapat meningkatkan inflasi (Sukirno, 2006).

No Peneliti Judul Model Penelitian

Hasil Periode

2000.1-2011.4

No Peneliti Judul Model Penelitian

Hasil

Indonesia panjang. Variabel

harga pangan dunia inflasi, uang beredar dan pengeluaran inflasi dalam jangka panjang. Variabel

suku bunga

No Peneliti Judul Model Penelitian

Hasil

inflasi sebesar 15,03 persen. terhadap nilai tukar. Perubahan suku bunga PUAB akan menyebabkan

No Peneliti Judul Model Penelitian

Hasil berpengaruh

No Peneliti Judul Model Penelitian

Hasil

pangan memberi kontribusi 35 persen dari CPI. inflasi pada kuartal selanjutnya sebesar

C. Kerangka Pemikiran

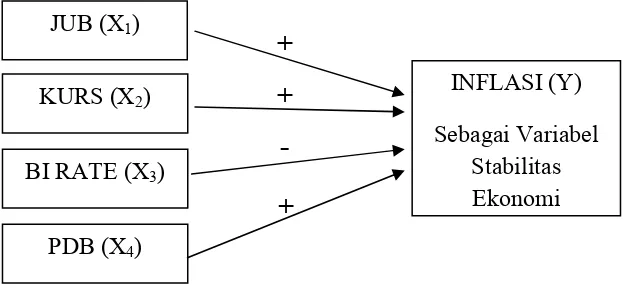

Secara teoritis JUB dapat mempengaruhi inflasi, karena ketika jumlah uang beredar naik akan meningkatkan daya beli masyarakat yang cenderung dapat menambah konsumsi masyarakat dengan meningkatnya tingkat belanja sehingga menyebabkan naiknya harga yang dikarenakan bertambahnya permintaan dari masyarakat. Bertambahnya permintaan masyarakat tersebut akan menaikkan harga, jika kenaikan ini terjadi secara terus menerus dalam jangka waktu yang panjang akan menyebabkan terjadinya inflasi. Maka dari itu JUB berpengaruh positif terhadap inflasi.

Ketika kurs naik atau rupiah terdepresiasi (rupiah melemah), hal tersebut akan menyebabkan meningkatnya harga barang impor. Hal ini dapat terjadi karena adanya peningkatan permintaan akan mata uang asing sedangkan penawaran valas tetap rendah. Kenaikan kurs tersebut menyebabkan harga-harga naik dan meningkatkan inflasi. Oleh sebab itu kurs berpengaruh positif terhadap inflasi.

Tingginya angka produk domestik bruto (PDB) akan menggeser permintaan agregat dan dapat menjadi penyebab terjadinya kenaikan tingkat inflasi. Kenaikan PDB yang lebih besar dari pada lapangan kerja atau kesempatan kerja maka dapat menyebabkan naiknya harga dimana kenaikan harga tersebut akan lebih cepat yang pada akhirnya dapat meningkatkan inflasi (Sukirno, 2006). Oleh sebab itu PDB berpengaruh positif terhadap inflasi. Berdasarkan uraian diatas maka alur pemikiran tentang analisis pengaruh JUB, kurs, BI rate, dan PDB terhadap inflasi adalah sebagai berikut:

Gambar 2.4 Kerangka Pemikiran D. Hipotesis

Berdasarkan uraian latar belakang dan tinjauan teoritis yang telah diuraikan, maka dikemukakan hipotesis sebagai berikut:

1. JUB diduga berpengaruh positif terhadap inflasi di Indonesia dalam jangka pendek dan jangka panjang.

2. Kurs diduga berpengaruh positif terhadap inflasi di Indonesia dalam jangka pendek dan jangka panjang.

+

INFLASI (Y) Sebagai Variabel

Stabilitas Ekonomi

+

+

-

JUB (X1)KURS (X2)

BI RATE (X3)

3. BI rate diduga berpengaruh negatif terhadap inflasi di Indonesia dalam jangka pendek dan jangka panjang.

43

Dalam penelitian ini, obyek yang diamati yaitu inflasi sebagai variabel

dependen, dan variabel independen JUB, kurs, BI rate dan PDB sebagai

variabel yang mempengaruhi inflasi.

B. Jenis Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif, jenis

data berupa data sekunder. Data sekunder merupakan data yang dikumpulkan

dari sumber lain yang berkaitan dengan penelitian. Data sekunder dalam

penelitian ini terdiri dari satu variabel dependen yaitu Inflasi dan beberapa

variabel independen yaitu JUB, kurs, BI rate dan PDB. Data yang diperoleh

adalah data dalam bentuk bulanan dari bulan januari 2010 sampai dengan

bulan juni 2016.

C. Teknik Pengumpulan Data

Penelitian ini menggunakan metode pengumpulan data berupa metode

studi pustaka, buku referensi, pengumpulan data dari instansi terkait (Bank

Indonesia dan Badan Pusat Statistik), serta jurnal-jurnal ekonomi. Data yang

diperoleh berupa data time series dari tahun 2010 bulan januari sampai

D. Definisi Operasional Variabel Penelitian

1. Inflasi

Inflasi adalah angka yang menunjukkan kenaikan harga-harga

keseluruhan dari kumpulan barang dan jasa yang dikonsumsi masyarakat

dalam jangka waktu tertentu (dalam satu periode). Dalam penelitian ini

data inflasi yang digunakan adalah data inflasi bulanan Indonesia dalam

satuan persen (%).

2. Jumlah uang beredar (JUB)

Jumlah uang beredar merupakan jumlah nilai keseluruhan uang

yang beredar atau berada di masyarakat dan perekonomian suatu Negara

dalam kurun waktu bulanan dan diukur dengan satuan milyar rupiah.

3. Kurs

Kurs merupakan harga dari mata uang rupiah terhadap mata uang

dollar, kurs yang digunakan dalam penelitian ini adalah kurs tengah

(rupiah terhadap dollar AS).

4. BI Rate

BI-rate adalah suku bunga acuan Bank Indonesia yang digunakan

sebagai salah satu instrumen kebijakan moneter BI dan merupakan

sinyaling bagi kebijakan-kebijakan moneter yang ingin dicapai. Dalam

penelitian ini menggunakan BI-rate bulanan yang diukur dalam satuan

5. Produk Domestik Bruto (PDB)

Produk Domestik Bruto (PDB) merupakan jumlah dari nilai

barang dan jasa dari semua unit ekonomi atau merupakan jumlah nilai

tambah dari semua unit usaha di dalam suatu Negara. PDB yang

digunakan dalam penelitian ini adalah PDB menurut penggunaan atas

dasar harga konstan 2010 dalam milyar rupiah.

E. Uji Hipotesis dan Analisis Data

Metode analisis di dalam penelitian ini menggunakan pendekatan

ekonometrika dengan Vector Auto Regressive (VAR)/Vector Error

Correction Model (VECM). Tahap analisis dalam proses pengujian VAR dan

VECM dilakukan melalui beberapa tahap. Perangkat lunak yang digunakan

untuk menganalisis data-data dalam penelitian ini adalah “EVIEWS 7.2”.

VAR/VECM merupakan salah satu metode analisis data yang

berbentuk time series dalam suatu penelitian. Menurut Gujarati dalam Basuki

dan Yuliadi (2015) ada beberapa keuntungan menggunakan metode VAR jika

dibandingkan dengan metode lainnya, antara lain yaitu:

1. Lebih sederhana karena tidak perlu memisahkan variabel-variabelnya

antara variabel bebas dan variabel terikat.

2. Estimasi akan lebih sederhana karena menggunakan metode OLS

(Ordinary Least Square) biasa.

3. Hasil estimasinya lebih baik jika dibandingkan dengan metode lainnya

Pola pemodelan di dalam analisis VAR dilakukan dengan mengetahui

apakah data yang digunakan stasioner pada tingkat level atau tidak,

selanjutnya jika data yang digunakan sudah stasioner pada tingkat level maka

model tersebut dapat di proses menggunakan model VAR, namun jika data

yang digunakan stasioner pada tingkat first difference maka proses

pengolahan data menggunakan pemodelan VAR first difference atau

menggunakan model VECM apabila data menunjukkan adanya kointegrasi

(Basuki, 2015).

Pemilihan metode VAR/VECM dalam suatu penelitian memiliki

beberapa pertimbangan karena metode regresi linier banyak dikritik dan

lemah sebab metode regresi linier tersebut meregresikan suatu variabel atas

dirinya sendiri, selain itu dalam penggunaan metode regresi linier tidak dapat

mendeteksi kausalitas antara variabel-variabel yang digunakan secara

dinamis. Penggunaan metode VAR/VECM juga dipilih karena data yang

diambil adalah data time series yang menggambarkan fluktuasi ekonomi dan

dalam perekonomian dampak dari pengambilan suatu kebijakan misalnya

kebijakan moneter terhadap perkembangan ekonomi di sektor riil melalui

mekanisme biasanya tidak akan berdampak langsung seketika itu tetapi

biasanya membutuhkan jangka waktu tertentu (lag).

Langkah-langkah analisis data:

1. Uji Stationeritas

Syarat penting di dalam menganalisis sebuah data time series

stasioneritas dikarenakan data ekonomi yang berbentuk time series

umumnya memiliki akar unit atau memiliki trend yang tidak stasioner.

Menurut Winarno (2015), ada dua syarat yang harus dipenuhi

agar data dapat dikatakan stasioner, pertama apabila data tersebut

sepanjang waktu memiliki rata-rata kovarian yang konstan. Kedua,

kovarian dua data yang runtut waktu tergantung pada kelambanan antara

dua periode tersebut. Uji stasioner data di dalam penelitian ini

menggunakan uji ADF (augmented dickey fuller) pada derajat yang sama

yaitu pada tingkat level atau first different hingga data stasioner.

2. Penentuan Lag Optimum

Permasalahan yang sering muncul di dalam uji stasioneritas yaitu

lag optimal. Estimasi dalam VAR/VECM peka terhadap panjang lag

yang digunakan dan untuk mencegah munculnya masalah. Dalam

estimasi VECM hubungan kausalitas sangat dipengaruhi oleh panjang

lag. Menurut Basuki dan Yuliadi (2015), apabila lag yang dimasukkan

terlalu pendek maka dikhawatirkan estimasi yang dihasilkan tidak akurat,

dan apabila lag yang dimasukkan terlalu panjang maka akan

menghasilkan hasil estimasi tidak efisien. Penentuan panjang lag dalam

penelitian ini dilakukan dengan menggunakan kriteria sequential

modified LR test statistic.

3. Uji Kointegrasi

Pengujian kointegrasi dalam penelitian ini adalah uji kointegrasi

dalam pengujian kointegrasi yaitu dengan Uji Johansen. Terdapat

beberapa keunggulan dalam menggunakan pengujian kointegrasi dengan

teknik Johansen adalah:

a. Pengujian kointegrasi antar variabel dengan multivariate model.

b. Mengetahui ada tidaknya trend pada data yang kemudian akan

dianalisis variabelnya apakah masuk ke dalam kointegrasi atau tidak.

c. Menguji variabel eksogen yang lemah.

d. Menguji hipotesis linier pada hubungan kointegrasi.

Basuki dan Yuliadi (2015), menjelaskan bahwa apabila nilai

trace statistic lebih kecil dari critical value, maka H0 diterima (tidak ada hubungan kointegrasi), namun apabila nilai trace statistic lebih besar

dari critical value, maka H1 diterima (ada hubungan kointegrasi). 4. Pengujian Stabilitas VECM

Dalam estimasi VAR/VECM pengujian stabilitas dilakukan

dengan pengujian roots of characteristic polynomial. Menurut Gujarati

(2003) data yang diuji dapat dikatakan stabil jika nilai modulusnya

kurang dari satu (<1).

5. Uji Kausalitas Granger

Pengujian kausalitas granger digunakan untuk melihat apakah

terdapat hubungan yang saling mempengaruhi antar variabel yang ada

dalam penelitian. Berawal dari ketidaktahuan keterpengaruhan antar

variabel di dalam sebuah penelitian maka uji kausalitas dilakukan untuk

eksogen. Metode analisis kausalitas granger dapat dilakukan

menggunakan metode granger causality dan Error Correction Model

Causality (Basuki dan Yuliadi, 2015).

6. Estimasi dengan Model VECM

Estimasi model VECM merupakan pengujian yang digunakan

untuk melihat adanya hubungan variabel masa lalu dengan variabel

dependen saat ini. Basuki dan Yuliadi (2015), menjelaskan jika VECM

merupakan desain VAR ketika data stasioner pada first difference dan

memiliki kointegrasi. Model umum VECM (Ascarya, 2012):

∆Yt = b10 + b11∆Yt-1 + b12∆Yt-1 – λ(yt-1 – α10 - α11yt-2 - α12zt-1 + εyt ∆Zt = b20 + b21∆Yt-1 + b22∆Yt-1 – λ(yt-1 – α20 – α21yt-2 – α22zt-1 + εzt

Dimana α adalah koefisien jangka panjang, dan b adalah koefisien

jangka pendek, λ adalah error correction parameter, dan variabel y dan z

harus menunjukkan kointegrasi. Persamaan hubungan jangka pendek dan

jangka panjang dalam penelitian ini yaitu:

Hubungan jangka Pendek:

∆D(DINFLASI)t=α0+λect-1+∑ ∆D(DJUB)t-f + ∑

∆D(DKURS)t-f + ∑ ∆D(DBI_RATE)t-f + ∑ ∆D(DPDB)t-f + Ut

Hubungan Jangka Panjang:

Dimana:

DINFLASI = Diferensi Inflasi

DJUB = Diferensi JUB (Jumlah Uang Beredar)

DKURS = Diferensi Kurs Tengah Rupiah/Dollar AS

DBI_RATE = Diferensi Suku Bunga Kebijakan BI Rate

DPDB = Diferensi PDB (Produk Domestik Bruto)

t = periode ke-t

α1, α2, α3, α4 = Koefisien Variabel

α0 = Konstanta

Ut = Variabel Error

λ = Koefisien Kecepatan Penyesuaian

f = Panjang Lag dalam Model

ect-1 = Error Correction Term

Menurut Winarno (2015), untuk mengetahui signifikan dan

tidaknya pengaruh variabel independen terhadap variabel dependen,

maka dapat dilakukan dengan membandingkan nilai t-statistic parsial

dengan nilai pada tabel (2,02108), wilayah untuk menolak H0 dan menerima H1 yaitu apabila nilai t-statistik parsial lebih dari +2,02108

atau kurang dari -2,02108. Dimana hipotesis yang digunakan adalah:

H0 = Variabel independen tidak signifikan mempengaruhi variabel dependen.

7. Analisis Impuls Response Function

Metode yang digunakan dalam menentukan respon dari suatu

variabel endogen terhadap adanya suatu guncangan dari variabel tertentu

menggunakan analisis IRF (impuls response function). Inovasi dari suatu

model dapat berdampak secara langsung terhadap variabel yang

bersangkutan, yang kemudian akan dilanjutkan melalui struktur dinamika

dari VECM ke semua variabel endogen lain, selain itu dengan melalui

analisis IRF respon dari sebuah perubahan independen sebesar satu

standard deviasi dapat ditinjau. Analisis IRF dapat digunakan untuk

mengetahui seberapa lama variabel kembali ke titik keseimbangannya

sebelum terjadi shock (Basuki dan Yuliadi, 2015). Menurut Winarno

(2015), respon yang dihasilkan dari analisis IRF dapat berupa respon

positif, negatif, dan tidak merespon (mendatar pada garis horizontal).

8. Analisis Variance Decomposition

Forecast error variance decomposition menyampaikan informasi

berupa proporsi pergerakan secara berurutan sebagai akibat dari adanya

guncangan sendiri dan variabel lain. Menurut Basuki dan Yuliadi (2015),

analisis VDC digunakan untuk mengukur berapa kontribusi atau

komposisi pengaruh dari masing-masing variabel independen terhadap

52

Indonesia merupakan salah satu Negara berkembang, dimana adanya

perubahan tingkat inflasi sangat berpengaruh terhadap stabilitas

perekonomian.

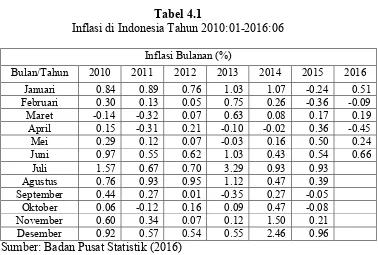

Tabel 4.1

Inflasi di Indonesia Tahun 2010:01-2016:06

Inflasi Bulanan (%)

Bulan/Tahun 2010 2011 2012 2013 2014 2015 2016

Januari 0.84 0.89 0.76 1.03 1.07 -0.24 0.51 Februari 0.30 0.13 0.05 0.75 0.26 -0.36 -0.09 Maret -0.14 -0.32 0.07 0.63 0.08 0.17 0.19 April 0.15 -0.31 0.21 -0.10 -0.02 0.36 -0.45 Mei 0.29 0.12 0.07 -0.03 0.16 0.50 0.24 Juni 0.97 0.55 0.62 1.03 0.43 0.54 0.66 Juli 1.57 0.67 0.70 3.29 0.93 0.93

Agustus 0.76 0.93 0.95 1.12 0.47 0.39 September 0.44 0.27 0.01 -0.35 0.27 -0.05 Oktober 0.06 -0.12 0.16 0.09 0.47 -0.08 November 0.60 0.34 0.07 0.12 1.50 0.21 Desember 0.92 0.57 0.54 0.55 2.46 0.96

Sumber: Badan Pusat Statistik (2016)

Berdasarkan tabel 4.1 diatas, dapat dilihat bahwa Indonesia

mengalami perubahan tingkat inflasi setiap bulannya. Dalam 6 tahun terakhir (periode 2010:01 sampai dengan 2016:06) tingkat inflasi tertinggi yang terjadi di Indonesia dialami pada bulan juli 2013, dimana pada bulan itu

menyumbang sebesar 3,29 persen untuk inflasi 2013. Sedangkan inflasi terendah atau deflasi tertinggi dalam 6 tahun terakhir di Indonesia terjadi pada

Sumber: BI, Data diatas. Lonjakan dan penurunan inflasi di Indonesi faktor. Inflasi 2015 merupakan inflasi terendah

itu sebesar 3,4 persen dan berada di bawah targ

urut Bank Indonesia (2015), adanya kenaikan infla ia selama sepuluh tahun terakhir lebih dip

price dan volatile food. Pada tahun 2015 Indone

tingkat inflasi sebesar 5 persen dari tahun sebelu 2014 tingkat inflasi Indonesia sebesar 8,4 persen

menjadi 3,4 persen. Adanya penurunan inflasi ini 2015) karena didukung oleh kondisi ekonom

domestik. Faktor utama turunnya tingat inflasi administered prices (AP) di tahun 2015 disebabkan karena menurunnya harga minyak dunia di tengah

reformasi subsidi energi. Sedangkan tekanan inflasi volatile food (VF) dapat

dikendalikan dengan adanya koreksi harga pangan global dan kebijakan dari pemerintah terkait produksi pangan dan distribusi. Inflasi 2015 berhasil

dikendalikan dengan adanya konsistensi kebijakan moneter dalam menjaga stabilitas makroekonomi yang disertai dengan koordinasi bersama

pemerintah. Koordinasi antara Bank Indonesia dan Pemerintah dilakukan melalui sebuah tim, yaitu Tim Pemantauan dan Pengendalian Inflasi melalui TPI dan TPID yang akan terus diperkuat agar sasaran inflasi yang tercapai

sasaran inflasi seperti yang telah ditargetkan atau diharapkan pada periode selanjutnya (Laporan Perekonomian Indonesia, 2015). Pada tahun 2015

tekanan cost push relatif dapat diminimalisir dibandingkan dengan dua tahun

sebelumnya. Dimana pada tahun 2013 dan 2014 tekanan cost push dapat

dikatakan cukup besar, sehingga menjadi sumber tingginya tingkat inflasi

pada kedua tahun tersebut.

Berdasarkan besarnya inflasi tahunan yang terjadi di Indonesia dalam

6 tahun terakhir dapat diketahui bahwa inflasi yang terjadi masih tergolong jenis inflasi dalam taraf ringan (berdasarkan tingkat keparahannya atau berdasarkan bobotnya). Hal ini dapat dilihat dari besarnya tingkat inflasi

terjadi di Indonesia pada 6 tahun terakhir ini dibutuhkan oleh para produsen agar memproduksi barang lebih banyak lagi.

B. Perkembangan Jumlah Uang Beredar di Indonesia

Jumlah uang beredar di Indonesia setiap tahunnya selalu mengalami peningkatan dari tahun ke tahun. Bertambahnya jumlah uang yang beredar

dapat menyebabkan terjadinya inflasi yang dapat mempengaruhi stabilitas perekonomian Indonesia. Menurut data Bank Indonesia jumlah uang beredar

(M2) selalu mengalami peningkatan. Pada tahun 2000 JUB (M2) yang hanya sebesar Rp 720.262,00 milyar meningkat menjadi Rp 4.548.800,00 milyar pada tahun 2015. Peningkatan tertinggi pada tahun 2007 yaitu sebesar 19,32

persen dari tahun sebelumnya. Berdasarkan tabel 4.2 di bawah diketahui bahwa dalam 6 tahun terakhir mulai januari 2010 sampai dengan juni 2016,

JUB (M2) terus mengalami peningkatan setiap bulannya.

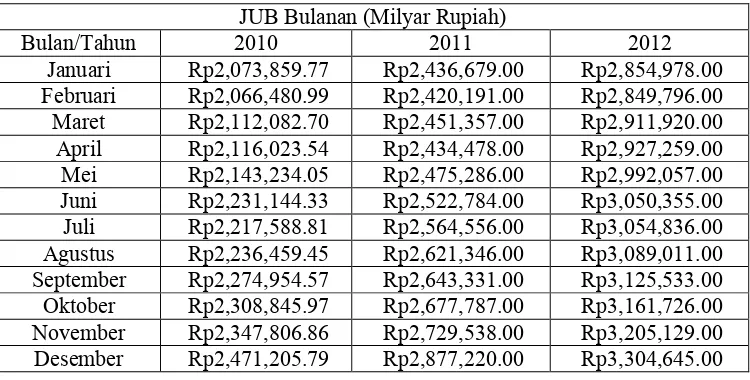

Tabel 4.2

Jumlah Uang Beredar di Indonesia Tahun 2010:01-2016:06

JUB Bulanan (Milyar Rupiah)

Bulan/Tahun 2010 2011 2012

Lanjutan Tabel 4.2

n 2016:06 juga dapat dilihat pada gambar 4.2. Seba

, Data diolah, 2016

Gambar 4.2

Pertumbuhan JUB Tahun 2010:01-2016:06

urut data Bank Indonesia (2015), pada tahun 2015 n dari 11,87 persen menjadi 8,99 persen, hal ini d

ertumbuhan kuasi money. Adanya perlambatan per

tahun 2015. Berlawanan dengan hal itu M1 mengalami pertumbuhan yang di dorong oleh naiknya giro rupiah serta permintaan akan uang kartal.

Melambatnya kuasi money menyebabkan pertumbuhan M2 juga ikut

melambat yang disumbang oleh melambatnya pertumbuhan deposito rupiah

sebagai penyumbang terbesar kuasi money. Penurunan deposito rupiah dari

angka 24,32 persen menjadi 7,55 persen disebabkan karena pertumbuhan ekonomi yang melambat serta adanya tren penurunan suku bunga deposito.

C. Perkembangan Kurs (Nilai Tukar Rupiah terhadap US Dollar) di Indonesia

Indonesia merupakan salah satu Negara dimana keberadaan dollar

sangat dibutuhkan di dalam perekonomiannya. Hal ini terjadi karena masyarakat banyak melakukan konsumsi terhadap produk luar negeri,

sehingga di butuhkan dollar Amerika untuk dapat melakukan transaksi impor dalam upaya pemenuhan kebutuhan konsumsi masyarakat Indonesia. Selain itu banyak produsen Indonesia yang masih menggunakan bahan produksi

yang dibeli dari luar negeri atau dengan kata lain bahan-bahan produksi diimpor dari luar negeri. Rupiah mengalami depresiasi tertinggi pada tahun

2015, dimana nilai rupiah mencapai angka Rp 13.795,00 per dollar AS dan hampir tembus pada angka Rp 14.000,00 per dollar AS.

Fluktuasi nilai rupiah terhadap dollar Amerika terjadi dalam 6 tahun

terakhir seperti yang terdapat dalam tabel 4.3 dan gambar 4.3. Nilai rupiah selalu mengalami perubahan setiap bulannya, terkadang rupiah mengalami

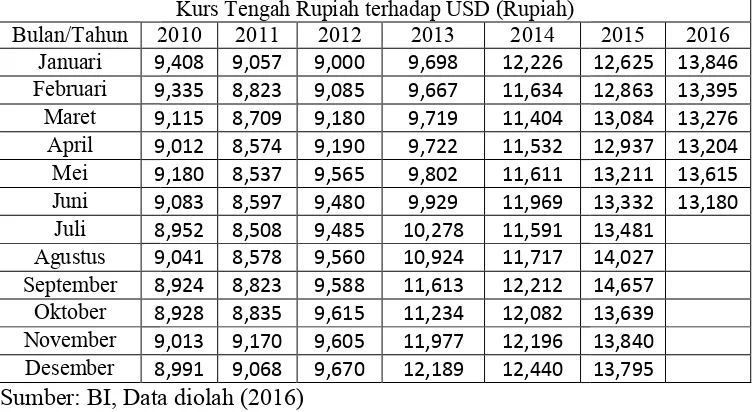

Kurs (Nilai

(Nilai Tukar Rupiah terhadap US Dollar) di Indone Tahun 2010:01-2016:06

Kurs Tengah Rupiah terhadap USD (Rupiah) 2010 2011 2012 2013 2014 bar pada gambar 4.3 di bawah.

, Data diolah (2016)

Gambar 4.3

Pada tahun 2015 nilai rupiah mengalami depresiasi. Terdepresiasinya nilai tukar rupiah ini disebabkan oleh berbagai faktor. Faktor dalam negeri

yang mempengaruhi terdepresiasinya rupiah adalah dikarenakan oleh melambatnya pertumbuhan ekonomi domestik. Menurut Bank Indonesia (2015), pada tahun 2015, rupiah terdepresiasi tinggi disebabkan oleh banyak

faktor, utamanya oleh faktor eksternal. Adanya gejolak perekonomian luar negeri mempengaruhi kurs rupiah terhadap dollar Amerika, apalagi ketika

terjadi gejolak perekonomian di Amerika Serikat. Adanya dorongan dan tekanan eksternal terdepresiasinya nilai rupiah pada 2015 juga dikarenakan pada tahun tersebut Amerika Serikat tengah melakukan normalisasi kebijakan

moneternya. Selain itu terjadinya devaluasi yuan dan adanya krisis utang Yunani juga mempengaruhi nilai tukar rupiah (menyebabkan rupiah

terdepresiasi). Pada tahun 2015 depresiasi rupiah juga didorong karena terjadinya divergensi kebijakan moneter global.

Nilai tukar rupiah mengalami tekanan depresiasi terkuat pada tahun

2015 terjadi pada triwulan I-III 2015 yang berpuncak pada bulan September 2015. Dalam menanggapi hal tersebut Bank Indonesia, Otoritas Jasa

Keuangan (OJK), dan Pemerintah melakukan upaya dan mengeluarkan kebijakan sebagai langkah untuk stabilisasi nilai tukar. Upaya Bank Indonesia, Otoritas Jasa Keuangan (OJK), dan Pemerintah tersebut

ketidakpastian eks

an eksternal yang berkenaan dengan waktu kenaik Serikat.

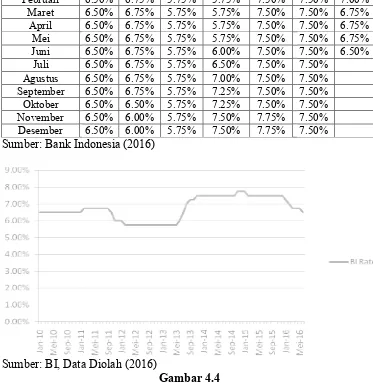

gan BI Rate di Indonesia

embangan BI rate di Indonesia naik turun dises konomian yang terjadi, seperti pada tabel 4.4 dan g

Tabel 4.4

Bunga BI Rate di Indonesia Tahun 2010:01-201

Bank Indonesia menyatakan bahwa untuk tetap menjaga stabilitas makroekonomi, maka Bank Indonesia akan melakukan upaya kebijakan suku

bunga ketat dengan tetap mempertahankan BI Rate pada level atau tingkat 7,5 persen pada pertengahan tahun 2013 sampai November 2014 (Laporan Perekonomian Indonesia, 2014).

Menurut Bank Indonesia dalam Laporan Perekonomian Indonesia (2015), kebijakan suku bunga Bank Indonesia 2015 diambil sebagai

pengendali inflasi yang telah ditargetkan yaitu sebesar 4±1 persen untuk tahun 2015-2017 dan untuk memperbaiki defisit transaksi berjalan. Adanya inflasi pada tahun 2014 yang mencapai tingkat 8,36 persen dan berada di atas

target sasaran pada tahun 2014 (4,5±1 persen), maka Bank Indonesia menetapkan BI rate pada tingkat 7,5 persen sebagai usaha untuk pengendalian

inflasi pada target yang telah ditetapkan pada tahun 2015 (Laporan Perekonomian Indonesia, 2015).

Mulai Agustus 2016 Bank Indonesia akan memberlakukan BI 7-day

Reverse Repo Rate (BI 7-day RR Rate), dengan mempertimbangkan keadaan perokonomian yang ada pada saat ini, selain itu juga dengan

mempertimbangkan prospek serta resiko perekonomian yang akan datang. Rapat Dewan Gubernur (RDG) BI tanggal 16 sampai 17 November 2016 telah memutuskan akan tetap mempertahankan BI 7-day RR Rate sebesar

Adanya ketidakpastian pada pasar keuangan internasional setelah pemilihan umum Amerika Serikat Bank Indonesia akan berhati-hati dalam

mengambil keputusan untuk merespon ketidakpastian tersebut agar stabilitas makroekonomi di dalam negeri dapat tetap terjaga.

E. Perkembangan Produk Domestik Bruto di Indonesia

Setiap Negara pasti akan mengusahakan agar setiap tahunnya tetap terjadi pertumbuhan ekonomi, bahkan ingin mencapai pertumbuhan ekonomi

yang setinggi-tingginya. Keinginan tersebut tidak selalu dapat terwujud, hal itu terbukti dengan dapat terjadinya perlambatan pertumbuhan ekonomi. Jika terjadi perlambatan pertumbuhan ekonomi yang dapat merugikan bagi

kesejahteraan masyarakat, maka Bank Indonesia beserta pemerintah akan melakukan upaya untuk mengambil berbagai macam kebijakan agar stabilitas

makro tetap terjaga sehingga dapat mendorong terjadinya pemulihan ekonomi.

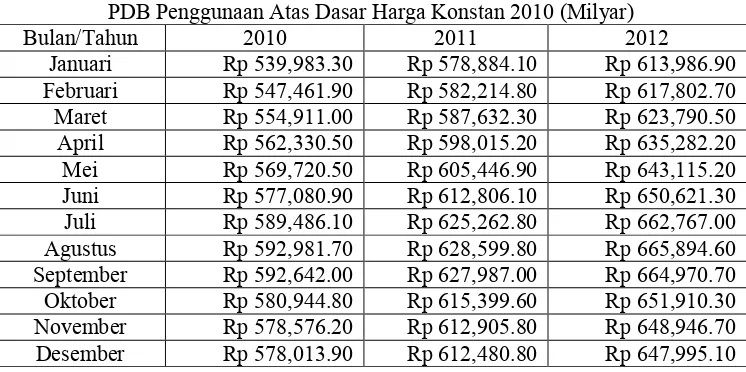

Tabel 4.5

Perkembangan Produk Domestik Bruto Penggunaan di Indonesia Tahun 2010:01-2016:06

PDB Penggunaan Atas Dasar Harga Konstan 2010 (Milyar)

Bulan/Tahun 2010 2011 2012

Lanjutan Tabel 4.5

B Penggunaan Atas Dasar Harga Konstan 2010 (M

2013 2014 2015

setiap bulannya berubah-ubah, terkadang

, seperti dalam gambar 4.5.

ndonesia, Data Diolah (2016) Gambar 4.5

Perekonomian global memberikan masalah dinamika ekonomi global yang ditandai oleh adanya pelemahan ekonomi dunia serta berkurangnya

aliran (kucuran) modal ke emerging markets yang memberi tekanan pada

pertumbuhan ekonomi domestik di tahun 2015.

Pada tahun 2015 pertumbuhan ekonomi (PDB) Indonesia sebesar 4,79

persen lebih rendah dari pada tahun 2014 yang tercatat sebesar 5,02 persen. Di tahun 2015 pada setiap kuartalnya mula-mula pada kuartal I pertumbuhan

ekonomi mulai mengalami perlambatan dari tahun sebelumnya. Kuartal ke-II 2015 pertumbuhan ekonomi juga masih mengalami perlambatan kembali dari kuartal sebelumnya. Perlambatan terjadi sebesar 0,07 poin dari periode

kuartal I 2015. Namun mulai periode kuartal III 2015 pertumbuhan ekonomi sudah mulai meningkat dan membaik. Dimana pada periode kuartal III 2015

pertumbuhan ekonomi naik sebesar 0,08 dari periode sebelumnya yaitu pada kuartal II 2015. Perbaikan kenaikan PDB tersebut disusul pada periode selanjutnya. Pada kuartal IV 2015 pertumbuhan ekonomi mampu mencapai

5,04 persen. Pemulihan ekonomi pada periode 2015 tepatnya mulai kuartal ke-3 2015 merupakan suatu momentum pemulihan ekonomi sebagai akibat