PENGARUH DINAMIKA PERBANKAN SYARIAH

TERHADAP PERTUMBUHAN EKONOMI DI PROVINSI JAWA TENGAH TAHUN 2005-2015

THE DYNAMICS EFFECT OF ISLAMIC BANKING ON ECONOMIC GROWTH IN THE CENTRAL JAVA PROVINCE IN 2005-2015

SKRIPSI

Oleh

Ika Arum Saputri NPM: 20130730190

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

i

THE DYNAMICS EFFECT OF ISLAMIC BANKING ON ECONOMIC GROWTH IN THE CENTRAL JAVA PROVINCE IN 2005-2015

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Islam (S.E.I) Strata Satu pada Prodi Muamalat Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta

Oleh

Ika Arum Saputri NPM: 20130730190

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

ii

Lamp. : 3 eks. Skripsi Yogyakarta, 09 Desember 2016

Hal : Persetujuan

Kepada Yth.

Dekan Fakultas Agama Islam

Universitas Muhammadiyah

Yogyakarta

Assalamu’alaikum wr. wb.

Setelah menerima dan mengadakan perbaikan seperlunya, maka saya berpendapat bahwa skripsi saudara:

Nama : Ika Arum Saputri

NPM : 20130730190

Judul :PENGARUH DINAMIKA PERBANKAN SYARIAH

TERHADAP PERTUMBUHAN EKONOMI DI PROVINSI JAWA TENGAH TAHUN 2005-2015

Telah memenuhi syarat untuk diajukan pada ujian akhir tingkat Sarjana pada Fakultas Agama Islam Prodi Muamalat Konsentrasi Ekonomi dan Perbankan Islam Universitas Muhammadiyah Yogyakarta.

Bersama ini saya sampaikan naskah skripsi tersebut, dengan harapan dapat diterima dan segera dimunaqasyahkan.

Atas perhatiannya diucapkan terima kasih.

Wassalamu’alaikum wr. wb.

Pembimbing

iii

PENGARUH DINAMIKA PERBANKAN SYARIAH

TERHADAP PERTUMBUHAN EKONOMI DI PROVINSI JAWA TENGAH TAHUN 2005-2015

THE DYNAMICS EFFECT OF ISLAMIC BANKING ON ECONOMIC GROWTH IN THE CENTRAL JAVA PROVINCE IN 2005-2015

Yang dipersiapkan dan disusun oleh:

Nama : Ika Arum Saputri

NPM : 20130730190

Telah dimunaqasyahkan di depan Sidang Munaqasyah Prodi Muamalat Konsentrasi Ekonomi dan Perbankan Islam pada tanggal 21 Desember 2016 dan dinyatakan memenuhi syarat untuk di terima:

Sidang Dewan Munaqasyah

Ketua Sidang : Dyah Pikanthi Diwanti, S.E., M.M. (……….)

Pembimbing : M. Sobar, S.E.I., M.Sc. (……….)

Penguji : Satria Utama, S.E.I., M.E.I. (……….)

Yogyakarta, 21 Desember 2016

Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta

Dekan,

iv Yang bertanda tangan di bawah ini:

Nama Mahasiswa : Ika Arum Saputri

Nomor Mahasiswa : 20130730190

Program Studi : Muamalat

Judul Skipsi :PENGARUH DINAMIKA PERBANKAN SYARIAH

TERHADAP PERTUMBUHAN EKONOMI DI

PROVINSI JAWA TENGAH TAHUN 2005-2015

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya sendiri dan belum pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta, 09 Desember 2016

Materai Rp 6.000,-

v

“

Maka sesungguhnya bersama kesulitan ada kemudahan. Sesungguhnya bersama kesulitan ada

kemudahan. Maka apabila engkau telah selesai (dari sesuatu urusan), tetaplah bekerja keras (untuk

urusan yang lain). Dan hanya kepada Tuhanmulah engkau berharap”

~QS. Al-Insyirah, 6-8~

“I have not failed. I’ve just found 1000 ways that won’t work”

~Thomas Alva Edison~

“My great concern is not whether you have failed, but whether you are content with your failure”

vi

Skripsi ini ku persembahkan untuk yang tersayang, Bapak dan Ibu

sebagai hadiah ulang tahun Ibuku tercinta

vii

Segala puji bagi Allah SWT yang telah memberikan kemudahan, karunia

dan rahmat dalam penulisan skripsi dengan judul “PENGARUH DINAMIKA PERBANKAN SYARIAH TERHADAP PERTUMBUHAN EKONOMI DI PROVINSI JAWA TENGAH TAHUN 2005-2015”

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Agama IslamProdi Muamalat Konsentrasi Ekonomi dan Perbankan Islam Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi organisasi dan dapat memberikan ide pengembangan bagi peneliti selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Dr. Mahli Zainuddin Tago, M. Si., selaku Dekan Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta.

2. Bapak Syarif As’ad, S.E.I., M.SI selaku Ketua Program Studi Muamalat Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta.

3. Bapak Asep Purnama Bahtiar, S.Ag., M.Si. selaku Dosen Pembimbing Akademik Program Studi Muamalat Universitas Muhammadiyah Yogyakarta.

4. Bapak M. Sobar, S.E.I., M.Sc. selaku Dosen Pembimbing Skripsi yang selalu memberikan bimbingan dan arahan dalam penyusunan skripsi ini. 5. Bapak Satria Utama, S.E.I., M.E.I. selaku dosen penguji skripsi yang

telah bersedia menguji dan memberikan masukan dalam penyusunan skripsi ini.

viii sangat bermanfaat bagi penulis.

8. Kepada kedua orang tuaku, kedua adikku dan keluarga besar Mitro Atmojo tercinta dan tersayang, yang tiada henti mendoakan dan memberi motivasi selama masa perkuliahan dan terutama selama penyusunan skripsi ini.

9. Kepada sahabat-sahabat SMAku hingga sekarang Shendy, Susilo, Wisnu, Taufiqur, Seftika, Yustiana yang senantiasa menghibur dan memotivasi untuk terus berjuang, semoga akan seperti itu selamanya. 10.Kepada keluarga baru di Jogja, Kos Rumah pohon terkhusus Dara, Dini,

Hanifatul dan Dyan yang selalu memberikan semangat.

11.Kepada sahabat-sahabat Hokya, terkhusus Ermi, Agis, Qurrota, Antia, Amal, Dian, Dina, Bekti, Levana dan Bunga yang selalu memberikan motivasi dan saat ini sedang sama-sama berjuang dalam penyusunan skripsi. Semangat!

12.Serta teman-teman seperjuangan EPI D 2013 yang selalu memberi cerita baru setiap hari.

13.Semua pihak yang telah memberikan dukungan, bantuan, kemudahan dan semangat dalam proses penyelesaian skripsi ini.

Semoga Allah SWT berkenan untuk membalas budi baik semua pihak yang telah memberikan motivasi, bantuan, arahan dan bimbingan kepada penulis. Akhir kata, penulis berharap semoga skripsi ini dapat memberikan manfaat serta menambah wawasan pembaca dan pihak lain yang berkepentingan.

Wassalamu’alaikum wr.wb.

Yogyakarta, 09 Desember 2016

Penulis

ix

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN KEASLIAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

ABSTRAC ... xiv

ABSTRAK ... xv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 12

C. Tujuan Penelitian ... 12

D. Batasan Masalah... 12

E. Manfaat Penelitian ... 13

F. Sistematika Penelitian ... 14

BAB II TINJAUAN PUSTAKA DAN KERANGKA TEORI A. Tinjauan Pustaka ... 16

B. Kerangka Teori... 24

1. Teori-teori Pertumbuhan Ekonomi ... 24

x

4. Komponen Utama Pertumbuhan Ekonomi ... 28

5. Pembiayaan Perbankan Syariah ... 29

6. Teori Suku Bunga ... 31

7. Inflasi ... 32

8. Financing to Deposit Ratio (FDR) ... 34

C. Kerangka Berfikir... 35

D. Hipotesis Penelitian ... 37

BAB III METODE PENELITIAN A. Objek dan Subjek Penelitian ... 39

B. Jenis Data ... 39

C. Teknik Pengumpulan Data ... 40

D. Metode Pengumpulan Data ... 40

E. Definisi Operasional Variabel dan Pengukurannya ... 40

F. Model Penelitian ... 42

G. Metode Penelitian... 45

H. Teknik Analisis Data ... 46

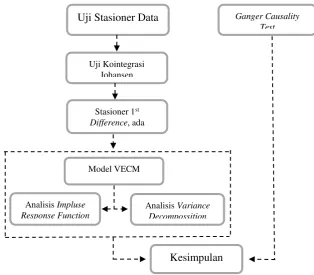

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Dinamika Perbankan Syariah di Provinsi Jawa Tengah ... 54

B. Hasil Penelitian ... 59

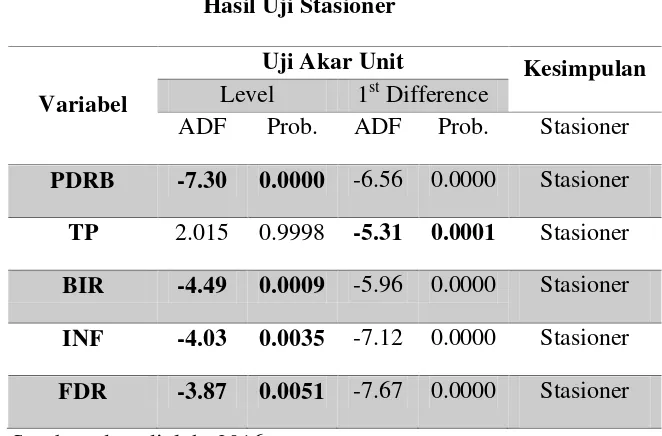

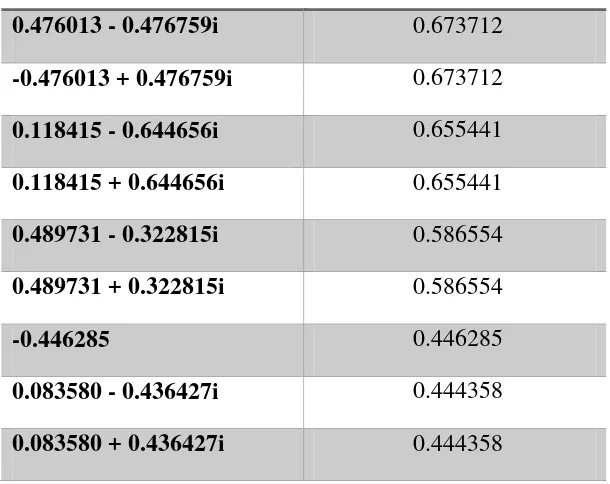

1. Uji Akar Unit (Unit Root Test)... 59

2. Uji Panjang Lag Optimal ... 60

3. Uji Stabilitas VAR ... 62

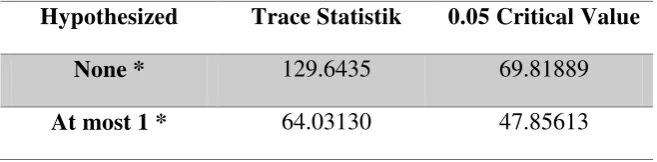

4. Uji Kointegrasi Johansen ... 62

5. Uji Kausalitas Granger ... 64

6. Model Vector Error Correction Estimates (VECM) ... 69

7. Analisis Impulse Response Function (IRF) ... 74

xi

BAB V KESIMPULAN

A. Kesimpulan ... 91

B. Saran ... 92

DAFTAR PUSTAKA ... 93

xii

Tabel 2.1 Perbedaan Penelitian Sebelumnya ... 22

Tabel 4.1 Hasil Uji Stasioner ... 57

Tabel 4.2.1 Uji Panjang Lag Optimal ... 61

Tabel 4.2.2 Hasil Estimasi Optimal Lag ... 58

Tabel 4.3 Roots Characteristic Polynominal ... 59

Tabel 4.4 Hasil Uji Kointegrsi Johanen ... 60

Tabel 4.5 Hasil Uji Granger Causality ... 62

Tabel 4.6.1 Vector Error Correction Estimates ... 67

Tabel 4.6.2 Faktor-faktor yang Mempengaruhi Pertumbuhan Ekonomi pada Jangka Pendek ... 69

Tabel 4.6.3 Faktor-faktor yang Mempengaruhi Pertumbuhan Ekonomi pada Jangka Panjang ... 69

Tabel 4.7.1 Impulse Response PDRB ... 72

Tabel 4.7.2 Impulse Response TP ... 74

Tabel 4.8.1 Variance Decomposition PDRB ... 77

xiii

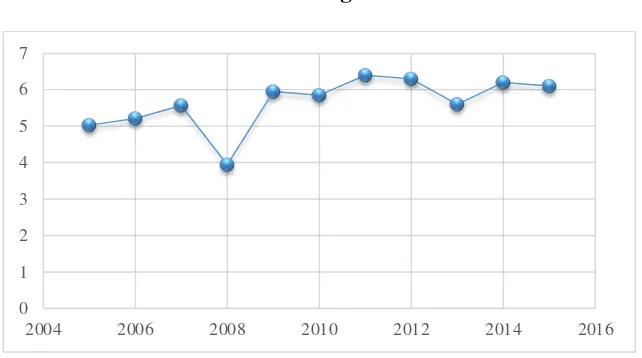

Gambar 1.1 PDRB Provinsi Jawa Tengah Tahun 2005-2015... 2

Gambar 1.2 Total Pembiayaan Perbankan Syariah di Provinsi Jawa Tengah Tahun 2005-2015 ... 6

Gambar 1.3 Jaringan Kantor Perbankan Syariah di Provinsi Jawa Tengah ... 7

Gambar 3.1 Metode Penelitian ... 44

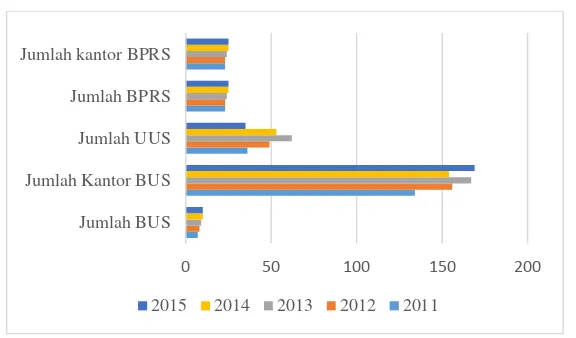

Gambar 4.1 Jaringan Kantor Pebankan Syariah di Jawa Tengah ... 55

Gambar 4.2 Total Aset Gross, Total Pembiayaan, Dana Pihak Ketiga dan Financing to Deposit Ratio (FDR) Bank Umum Syariah dan Unit Usaha Syariah di Provinsi Jawa Tengah ... 56

Gambar 4.3 Total Aset Gross, Total Pembiayaan, Dana Pihak Ketiga dan Financing to Deposit Ratio (FDR) Bank Pembiayaan Rakyat Syariah di Provinsi Jawa Tengah ... 53

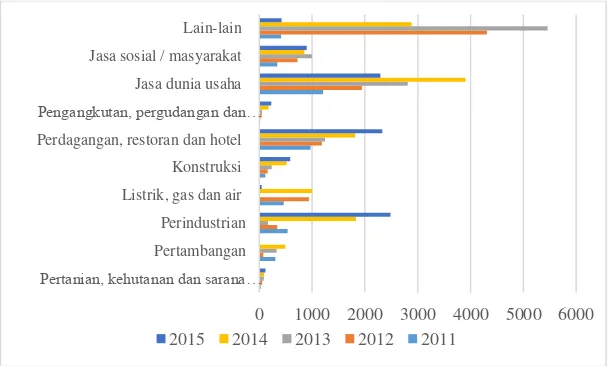

Gambar 4.4 Pembiayaan Perbankan Syariah di Provinsi Jawa Tengah Berdasarkan Sektor Ekonomi ... 58

Gambar 4.5 Total Pembiayaan, Pertumbuhan Pembiayaan Perbankan Syariah dan Pertumbuhan Ekonomi di Provinsi Jawa Tengah ... 85

Gambar 4.6 Total Pembiayaan Perbankan Syariah di Provinsi Jawa Tengah berdasarkan jenis penggunaan ... 89

Penelitian ini bertujuan untuk mengetahui hubungan kausalitas dan pengaruh jangka panjang perbankan syariah terhadap pertumbuhan ekonomi di Provinsi Jawa Tengah. Variabel yang digunakan dalam penelitian ini adalah total pembiayaan sebagai proxy perbankan syariah, BI Rate (BIR), Inflasi (INF),

Financing Deposit Ratio (FDR) dan Produk Domestik Regional Bruto (PDRB) JawaTengah. Dengan menggunakan data times series triwulan periode 2005-2015, metode analisis yang digunakan adalah Granger CausalityTest dan Vector Error Correction Model (VECM) untuk melihat hubungan kausalitas dan pengaruh jangka panjang perbankan perbankan syariah terhadap pertumbuhan ekonomi di Provinsi Jawa Tengah. Hasil Granger Causality Test menunjukkan bahwa terdapat hubungan satu arah antara pertumbuhan ekonomi di Provinsi Jawa Tengah dengan perbankan syariah. Adapun hasil Vector Error Correction Model (VECM) menunjukkan bahwa terdapat pengaruh jangka panjang antara dinamika perbankan syariah dengan pertumbuhan ekonomi di Provinsi Jawa Tengah.

1

BAB 1

PENDAHULUAN

A. Latar Belakang

Menurut Case dan Fair (2007:326) pertumbuhan ekonomi ditandai

dengan peningkatan total output dalam suatu perekonomian. Struktur

perekonomian Indonesia didominasi oleh Pulau Jawa. Menurut Bank

Indonesia dalam Kajian Ekonomi Regional, Pulau Jawa memberikan

kontribusi terbesar terhadap Produk Domestik Bruto, yaitu sebesar 58,29

persen, diikuti oleh Pulau Sumatra sebesar 22,21 persen dan Pulau

Kalimantan 8,15 persen (Bank Indonesia, 2015). Provinsi Jawa Tengah

merupakan salah satu provinsi yang ada di Pulau Jawa secara umum

pertumbuhan ekonomi regional Jawa Tengah mengalami pertumbuhan yang

positif. Perekonomian Jawa Tengah didominasi oleh empat sektor unggulan

yaitu sektor pangan, sektor energi, sektor kemaritiman dan kelautan, dan

sektor pariwisata dan industri. Sektor unggulan tersebut dinilai memiliki

kontribusi terbesar terhadap pertumbuhan ekonomi di Jawa Tengah yang

Berikut gambaran mengenai kondisi pertumbuhan ekonomi Provinsi

Jawa Tengah dapat dilihat dalam Gambar 1.1

Gambar 1.1

PDRB Provinsi Jawa Tengah Tahun 2005-2015

Sumber: www.bi.go.id, diolah 2016

Berdasarkan gambar PDRB Provinsi Jawa Tengah menunjukkan

bahwa perekonomian Provinsi Jawa Tengah pada tahun 2005 mengalami

penurunan karena terjadi inflasi yang disebabkan oleh kenaikan harga BBM

serta melemahnya nilai tukar rupiah. Secara sektoral, menurunnya

pertumbuhan ekonomi disebabkan oleh kontraksi di sektor pertanian namun

tetap menunjukkan trend peningkatkan. Peningkatan tesebut bersumber dari

sektor unggulan Provinsi Jawa Tengah yaitu sektor perdagangan, hotel &

restoran (PHR), sektor industri pengolahan, sektor pertanian dan sektor

jasa-jasa (Bank Indonesia, 2005).

Pada tahun 2008, perekonomian Provinsi Jawa Tengah mengalami

perlambatan yang cukup signifikan merupakan dampak dari krisis keuangan

internasional. Dari sisi penawaran, kontraksi pada sektor industri 0

1 2 3 4 5 6 7

pengolahan menjadi faktor utama perlambatan perekonomian Jawa Tengah.

Sementara itu, sektor pertanian dan sektor bangunan mengalami

pertumbuhan yang signifikan (Bank Indonesia, 2008). Pada tahun-tahun

berikutnya perekonomian Provinsi Jawa Tengah mengalami pertumbuhan

yang fluktuatif, namun cenderung meningkat. Terutama pada tahun 2015

tumbuh membaik didorong oleh peningkatan pesat kinerja investasi dan

konsumsi rumah tangga serta pertumbuhan positif dari sektor pertanian,

kehutanan, perikanan, serta perdagangan besar dan eceran, reparasi mobil

dan sepeda motor (Bank Indonesia, 2015).

Pertumbuhan ekonomi merupakan suatu ukuran kuantatif yang

menggambarkan perkembangan perekonomian suatu negara dalam

menghasilkan output selama periode tertentu. Indikator untuk mengukur

tingkat pertumbuhan ekonomi regional mengunakan Produk Domestik

Regional Bruto (PDRB). Produk Domestik Regional Bruto merupakan

kemampuan suatu daerah untuk menghasilkan output dari kegiatan ekonomi

selama periode tertentu baik berdasarkan harga berlaku maupun harga

konstan. PDRB atas dasar harga konstan menggambarkan nilai tambah

barang dan jasa yang dihitung menggunakan harga yang berlaku pada satu

tahun tertentu sebagai tahun dasar. PDRB atas dasar harga konstan (riil)

dapat digunakan untuk menunjukkan laju pertumbuhan ekonomi secara

keseluruhan atau setiap kategori dari tahun ke tahun

Modal memegang peran penting dalam pertumbuhan ekonomi suatu

negara. Menurut teori pertumbuhan ekonomi Adam Smith, akumulasi

modal akan menentukan cepat atau lambatnya pertumbuhan ekonomi yang

terjadi di suatu negara (Kuncoro, 1997:47). Modal tersebut diperoleh dari

simpanan yang dilakukan oleh masyarakat dalam bentuk tabungan, deposito

ataupun giro. Dengan mengakumulasikan modal yang berupa simpanan dari

masyarakat, maka para pelaku ekonomi dapat menginvestasikannya ke

sektor riil, dengan upaya untuk meningkatkan pendapatan.

Perbankan memiliki kontribusi dalam menyediakan modal melalui

penyaluran pembiayaan bagi para pelaku ekonomi. Menurut UU No.10

tahun 1998 menjelaskan bahwa Bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya, dalam rangka meningkatkan taraf hidup masyarakat banyak.

Berdasarkan penjelasan tersebut bank berfungsi sebagai lembaga perantara

keuangan atau financial intermediasi yaitu lembaga yang menjembatani dua

pihak yang berbeda, satu pihak merupakan pihak yang memiliki kelebihan

dana (surplus unit) dan pihak lainnya merupakan pihak yang membutuhkan

dana (deficit unit).

Sektor perbankan akan menunjang perekonomian suatu Negara

karena bank diperlukan untuk membiayai pembangunan ekonomi.

Sehingga, bank dapat dikatakan sebagai nadi dari perekonomian suatu

keberhasilan suatu negara. Ketika sektor perbankan tumbuh pesat maka

semakin banyak sumber pembiayaan yang dapat dialokasi ke sektor-sektor

produktif. Sehingga, perbankan berkontribusi positif terhadap pertumbuhan

ekonomi.

Perbankan syariah merupakan bagian dari sistem perbankan

nasional yang memiliki peran penting dalam perekonomian suatu Negara.

Peran perbankan syariah dalam aktivitas ekonomi tidak jauh berbeda

dengan perbankan konvensional. Keberadaan perbankan syariah dalam

sistem perbankan nasional di Indonesia diharapkan dapat mendorong

perkembangan perekonomian nasional. Perbankan syariah mengenal sistem

bagi hasil sehingga dapat mendorong produktifitas (Karim, 2014:24).

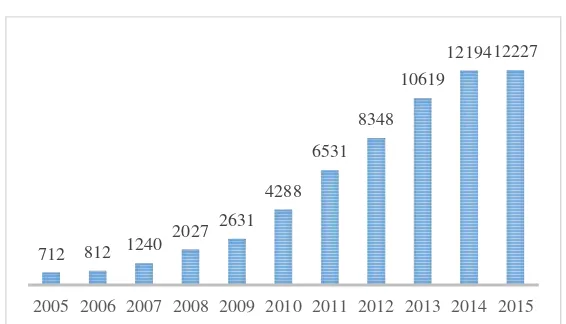

Menurut Otoritas Jasa Keuangan dalam data Statistik Perbankan Syariah

tahun 2015, total pembiayaan perbankan syariah di Provinsi Jawa Tengah

berdasarkan jenis penggunaan didominasi oleh pembiayaan modal kerja,

kemudian diikuti oleh pembiayaan konsumsi dan pembiayaan investasi. Hal

ini menunjukan bahwa perbankan syariah memiliki dampak positif tehadap

pertumbuhan sektor riil dan ekonomi. Perbankan syariah menekankan

konsep asset & production based sistem (sistem berbasis aset dan produksi).

Melalui pola pembiayaan mudharabah dan musyarakah maka sektor riil dan

sektor perbankan akan bergerak secara seimbang (Rama, 2013:3). Sehingga,

semakin pesat dinamika pertumbuhan perbankan syariah maka semakin

Dinamika pertumbuhan perbankan syariah di Jawa Tengah cukup

membanggakan karena berhasil mencapai angka enam persen atau lebih

tinggi dari pertumbuhan nasional yang hanya 4,7 persen

(http://www.syariahfinance.com). Menurut Bank Indonesia dalam Kajian

Ekonomi dan Keuangan Regional, pembiayaan yang disalurkan oleh

perbankan syariah di Provinsi Jawa Tengah mengalami peningkatan sebesar

9.51 persen tercatat lebih tinggi dibandingkan dengan laju pembiayaan

nasional yang sebesar 6,92 persen. Laju pertumbuhan pembiayaan

perbankan syariah di Provinsi Jawa Tengah cenderung lebih tinggi

dibandingkan dengan provinsi lain di Pulau Jawa (Bank Indonesia, 2016).

Berikut gambaran mengenai total pembiayaan perbankan syariah di

Provinsi Jawa Tengah dapat dilihat dalam Gambar 1.2

Gambar 1.2

Total Pembiayaan Perbankan Syariah di Provinsi Jawa Tengah Tahun 2005-2015

Sumber: Bank Indonesia, diolah 2016

Pada gambar 1.2 menunjukkan bahwa dari tahun 2005-2015

penyaluran pembiayaan perbankan syariah di Provinsi Jawa Tengah 712 812 1240

2027 2631 4288

6531 8348

10619

1219412227

mengalami pertumbuhan yang relatif meningkat pada setiap tahunnya.

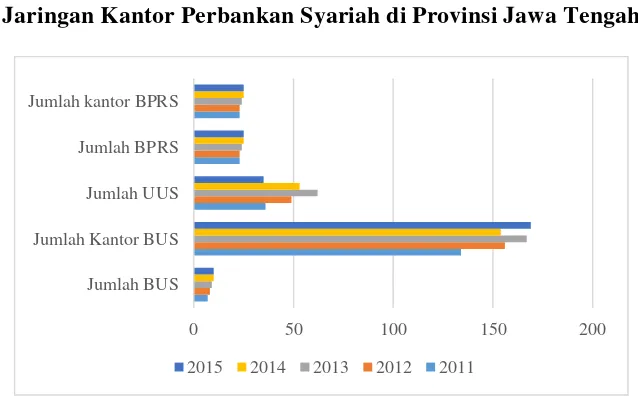

Sementara itu, gambaran jumlah jaringan kantor perbankan syariah di

Provinsi Jawa Tengah dapat dilihat dalam Gambar 1.3

Gambar 1.3

Jaringan Kantor Perbankan Syariah di Provinsi Jawa Tengah

Sumber: Bank Indonesia, diolah 2016

Berdasarkan Gambar 1.3 pada tahun 2015 terdapat 10 Bank Umum

Syariah dengan 169 Kantor yang tersebar di seluruh Jawa Tengah.

Sementara Unit Usaha Syariah sebanyak 35 Unit. Untuk Bank Perkreditan

Rakyat (BPR) Syariah, terdapat 25 bank dengan 25 kantor yang tersebar di

seluruh Jawa Tengah.

Peran dinamika perbankan syariah yang berfungsi sebagai lembaga

intermediasi mempunyai misi utama mendorong pertumbuhan

perekonomian dan memberikan kontribusi maksimal kepada masyarakat

melalui pemberian penyaluaran pembiayaan. Sehingga, perbankan syariah

mampu mendorong pembangunan dan memajukan perekonomian di

Provinsi Jawa Tengah.

0 50 100 150 200

Jumlah BUS Jumlah Kantor BUS Jumlah UUS Jumlah BPRS Jumlah kantor BPRS

Perbankan syariah tidak terlepas dari shock atau guncang yang

ditimbulkan oleh BI Rate, Inflasi dan Financing to Deposit Ratio (FDR)

dinilai mampu mempengaruhi pertumbuhan ekonomi di Provinsi Jawa

Tengah. Penelitian yang dilakukan oleh Diyani dan Widiyanto (2015)

menjelaskan bahwa BI Rate berpengaruh dalam pembagian tingkat bagi

hasil pembiayaan perbankan syariah. Ketika BI Rate mengalami kenaikan

ataupun penurunan maka akan mempengaruhi tingkat rate pembiayaan

syariah. Hal ini terjadi karena kenaikan BI Rate, secara langsung akan

memberikan dampak bagi perbankan syariah. BI Rate, sebagai acuan suku

bunga yang ditetapkan oleh Bank Indonesia memiliki pengaruh terhadap

pertumbuhan ekonomi. Kenaikan BI Rate berdampak pada perekonomian

dan sektor riil. Ketika BI Rate mengalami kenaikan maka, pertumbuhan

ekonomi akan melambat. Hal ini didukung penelitian yang dilakukan oleh

Alatan dan Basana (2015) hasil penelitian menunjukan bahwa kredit sektor

ekonomi dan BI Rate berpengaruh terhadap pertumbuhan ekonomi regional

Jawa Timur.

Inflasi dapat mempengaruhi pertumbuhan ekonomi di suatu daerah.

Hal ini didukung dengan penelitian yang dilakukan oleh Komariah, Pribadi

dan Widjajanti (2015) menunjukan bahwa inflasi berpengaruh signifikan

terhadap pertumbuhan ekonomi di Kabupaten Gresik. Hal ini membuktikan

bahwa inflasi yang meningkat namun relatif stabil akan memengaruhi

kemampuan industri, pemerintah dan masyarakat untuk lebih mampu dalam

peningkatan pertumbuhan perekonomian. Inflasi keadaan dimana

perekonomian mengalami kenaikan harga secara terus menerus. Inflasi

tidak selalu membawa dampak negatif bagi perekonomian. Inflasi ringan,

dibawah 10 persen justru mendorong pertumbuhan ekonomi. Karena inflasi

mendorong para pelaku ekonomi untuk meningkatkan produksi. Sehingga,

mereka dapat memperoleh keuntungan lebih banyak dari kenaikan harga

tersebut. Para pelaku ekonomi dalam menjalankan kegiatan produksi

dilakukan untuk menghasilkan barang dan jasa dimana jumlah barang dan

jasa akhir merupakan komponen untuk melihat tingkat PDRB suatu daerah.

Financing to Deposit Ratio (FDR) cerminan kinerja suatu

perbankan. FDR merupakan rasio perbandingan antara jumlah pembiayaan

yang diberikan terhadap dana pihak ketiga. FDR menggambarkan fungsi

utama bank sebagai lembaga intermediasi. Peranan intermediasi lembaga

perbankan sangat berpengaruh terhadap roda pergerakan perekonomian

suatu negara. Menurut Bank Indonesia dalam Kajian Ekonomi dan

Keuangan Regional memaparkan bahwa Financing to Deposit Ratio (FDR)

Jawa Tengah pada triwulan IV 2015 sebesar 104.16 persen masih cenderung

lebih tinggi bila dibandingkan dengan FDR nasional tercatat sebesar 92.57

persen. Jadi, ketika terjadi kenaikan jumlah pembiayaan yang disalurkan

kepada masyarakat, maka secara tidak langsung akan terjadi peningkatan

pertumbuhan ekonomi di suatu negara.

Penelitian mengenai hubungan penyaluran kredit terhadap

penelitian yang dilakukan oleh Apriana (2016) meneliti mengenai Analisis

Kausalitas antara Penyaluran Kredit dengan Pertumbuhan Ekonomi (Studi

Kasus pada BPD Provinsi Nusa Tenggara Barat). Hasil penelitian ini

menunjukkan bahwa antara kredit konsumsi dan pertumbuhan ekonomi

memiliki hubungan dua arah dalam jangka pendek dan jangka panjang.

Sedangkan, hubungan satu arah antara kredit investasi dan kredit modal

kerja.

Penelitian lain juga dilakukan oleh Rama (2013) mengenai Analisis

Kontribusi Perbankan Syariah Terhadap Pertumbuhan Ekonomi Indonesia.

Hasil penelitian menunjukkan bahwa hubungan jangka panjang antara

perbankan syariah dengan pertumbuhan ekonomi Indonesia. Sementara

hasil uji kausalitas Granger menunjukkan finance-led growth pada model

pertama, yaitu sektor perbankan syariah mendorong terjadinya

pertumbuhan ekonomi dan riil output. Pada model kedua menunjukkan

bidirectional causality, yaitu ada hubungan dua arah atau saling

mempengaruhi antara perkembangan perbankan syariah dengan

pertumbuhan ekonomi di Indonesia.

Berdasarkan uraian latar belakang di atas dapat disimpulkan bahwa,

pertumbuhan ekonomi di Provinsi Jawa Tengah tidak terlepas dari peran

dinamika perbankan syariah. Perbankan syariah yang lebih menekankan

konsep produktivitas terbukti bahwa total pembiayaan perbankan syariah di

Provinsi Jawa Tengah berdasarkan jenis penggunaan mayoritas pembiayaan

menyediakan modal bagi pelaku ekonomi, melalui penyaluran pembiayaan.

Penyaluran pembiayaan tersebut akan dialokasi ke sektor-sektor produktif.

Sehingga, perbankan berkontribusi positif terhadap pertumbuhan ekonomi.

Peneliti menambah variabel pendukung BI Rate, inflasi dan Financing

Deposit to Ratio (FDR) yang dinilai mampu mempengaruhi pertumbuhan

ekonomi di Jawa Tengah.

Dengan demikian, peneliti memiliki ketertarikan mengenai

bagaimanakah hubungan saling mempengaruhi antara dinamika perbankan

syariah diproxykan melalui penyaluran pembiayaan terhadap pertumbuhan

ekonomi di Provinsi Jawa Tengah. Karena, kontribusi perbankan syariah

melalui penyaluran pembiayaan akan dialokasikan ke sektor-sektor

produktif yang akan menghasilkan barang dan jasa dimana jumlah barang

dan jasa akhir merupakan komponen untuk melihat tingkat pertumbuhan

ekonomi suatu daerah. Peneliti juga menambah pengaruh variabel BI Rate,

inflasi, dan Financing to Deposit Ratio (FDR) terhadap pertumbuhan

ekonomi di Jawa Tengah. Sehingga, ditetapkan judul pada penelitian ini

adalah “Pengaruh Dinamika Perbankan Syariah terhadap

Pertumbuhan Ekonomi di Provinsi Jawa Tengah Tahun 2005-2015”.

B. Rumusan Masalah

Berdasarkan latar belakang permasalahan bahwa pertumbuhan

ekonomi di Provinsi Jawa Tengah tidak terlepas dari peran dinamika

melihat seberapa jauh peran perbankan syariah diproxykan melalui

penyaluran pembiayaan terhadap pertumbuhan ekonomi di Provinsi Jawa

Tengah. Maka pertanyaan dalam penelitian ini adalah:

1. Apakah terdapat hubungan kausalitas antara perbankan syariah

terhadap pertumbuhan ekonomi di Jawa Tengah?

2. Apakah terdapat pengaruh hubungan jangka panjang perbankan

syariah terhadap pertumbuhan ekonomi di Jawa Tengah?

C. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah

disebutkan di atas, maka tujuan dari penelitian ini adalah:

1. Untuk menganalisis hubungan kausalitas antara perbankan syariah

terhadap pertumbuhan ekonomi di Jawa Tengah.

2. Untuk menguji pengaruh hubungan jangka panjang antara perbankan

syariah terhadap pertumbuhan ekonomi di Jawa Tengah.

D. Batasan Masalah

Dalam penelitian ini, permasalahan yang akan diteliti hanya dibatasi

mengenai pertumbuhan ekonomi di Jawa Tengah. Proxy pertumbuhan

ekonomi di Jawa Tengah dalam penelitian ini adalah Pertumbuhan

Domestik Regonal Bruto (PDRB) berdasarkan harga konstan dari tahun

2005:Q3-2015:Q2. Dan dinamika perbankan syariah diproxykan melalui

jumlah penyaluran pembiayaan perbankan syariah di Jawa Tengah pada

tahun 2005:Q3-2015:Q2. Variabel-variabel lain yang ditambahkan oleh

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai

pihak maupun instansi terkait terhadap hasil penelitian diantaranya:

1. Manfaat Teoritis

a. Bagi pengembangan ilmu pengetahuan hasil penelitian ini

diharapkan mampu menambah wawasan mengenai peran perbankan

syariah dalam pertumbuhan ekonomi regional sebagai sumbang

pemikiran dan bahan masukan guna mendukung penelitian yang

sejenis dan penelitian yang relevan.

b. Hasil penelitian dapat dijadikan referensi maupun sebagai

perbandingan penelitian-penelitian berikutnya.

2. Manfaat Praktis

a. Bagi Peneliti

Hasil penelitian ini diharapkan dapat menambah wawasan dan

pemahaman dalam bidang ekonomi perbankan syariah dan dapat

mengaplikasikan teori-teori yang diperoleh pada saat kuliah

sehingga dapat diaplikasikan dalam penelitian dan menambah

pengetahuan tentang kontribusi perbankan syariah, khususnya

mengenai penyaluaran pembiayaan dalam pertumbuhan ekonomi

b. Bagi Perusahaan

Hasil penelitian diharapkan dapat digunakan sebagai masukan

kepada perbankan syariah di Jawa Tengah untuk mengevaluasi

jumlah penyaluran pembiayaan yang disalurkan.

c. Bagi Pemerintah

Hasil penelitian diharapkan dapat dijadikan sebagai sebagai

pengambilan kebijakan pemerintah untuk meningkatkan

pertumbuhan ekonomi di Jawa Tengah.

F. Sistematika Pembahasan

Adapun sistematika pembahasan dalam penelitian ini adalah sebagai

berikut:

BAB I Pendahuluan

Bab ini menjelaskan latar belakang masalah, rumusan

maslah, tujuan penelitian, manfaat serta sistematika

pembahasan dalam penelitian ini.

BAB II Tinjauan Pustaka dan Kerangka Teori

Bab ini berisi tinjauan pustaka, kerangka teori, kerangka

berfikir dan hipotesis penelitian. Pada bagian tinjauan

pustaka menjelaskan tentang penelitian terdahulu yang

berkaitan dengan penelitian ini, serta perbedaan dan

persamaan dari penelitian-penelitian terdahulu dengan

menjelaskan materi-materi yang berkaitan dengan penelitian

dan teori-teori yang dipakai sebagai acuan penelitian.

BAB III Metodelogi Penelitian

Bab ini berisi penjelasan mengenai objek dan subjek

penelitian, jenis data, teknik pengambilan sampel, teknik

pengumpulan data, definisi variabel operasional

pengukurannya, model penelitian, metode penelitian dan

teknik analisis data dalam penelitian ini.

BAB IV Hasil dan Pembahasan

Dalam bab ini memuat tentang gambaran dari objek

penelitian, hasil penelitan serta pembahasan hasil penelitian.

Dari bagian bab ini dapat diambil kesimpulan dari penelitian

yang dilakukan.

BAB V Penutup

Dalam bab ini memuat kesimpulan dan saran. Kesimpulan

diambil berdasarkan masalah yang harus dipecahkan dengan

melihat dan menganalisis hasil penelitian. Saran merupakan

masukan yang diberikan berdasarkan hasil penelitian yang

16

BAB II

TINJAUAN PUSTAKA DAN KERANGKA TEORI

A. Tinjauan Pustaka

Beberapa peneliti terdahulu yang dijadikan sebagai acuan peneliti dalam

penelitian ini adalah sebagai berikut:

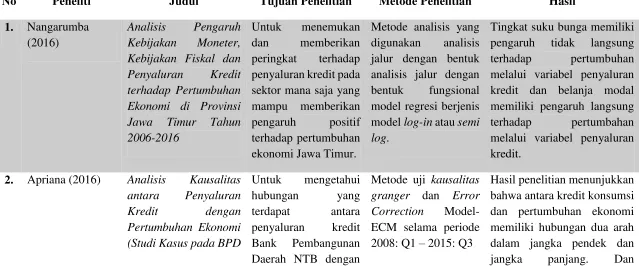

1. Apriana (2016) melakukan penelitian mengenai Analisis Kausalitas

antara Penyaluran Kredit dengan Pertumbuhan Ekonomi (Studi Kasus

pada BPD Provinsi Nusa Tenggara Barat). Hasil penelitian

menunjukkan bahwa antara kredit konsumsi dan pertumbuhan ekonomi

memiliki hubungan dua arah dalam jangka pendek dan jangka panjang.

Sedangkan, hubungan satu arah antara kredit investasi dan kredit modal

kerja. Persamaan penelitian yang relevan dengan penelitian ini adalah

sama-sama menggunakan pertumbuhan ekonomi regional sebagai

variabel. Perbedaan peneliti yang relevan dengan peneliti ini adalah

menggunakan total pembiayaan perbankan syariah tidak berdasarkan

jenis penggunaan. Peneliti menggunakan BI Rate, inflasi dan Financing

to Deposit Ratio (FDR) sebagai variabel pendukung.

2. Nangarumba (2016) melakukan penelitian mengenai Analisis Pengaruh

Kebijakan Moneter, Kebijakan Fiskal dan Penyaluran Kredit terhadap

Pertumbuhan Ekonomi di Provinsi Jawa Timur Tahun 2006-2016. Hasil

dari penelitian ini adalah kebijakan moneter diwakil oleh tingkat bunga

dan kebijakan fiskal diwakili oleh modal kerja. Tingkat suku bunga

variabel penyaluran kredit dan belanja modal memiliki pengaruh

langsung terhadap pertumbuhan melalui variabel penyaluran kredit.

Persamaan penelitian yang relevan dengan penelitian ini adalah

sama-sama menggunakan BI Rate sebagai variabel pendukung. Perbedaan

peneliti yang relevan dengan peneliti ini adalah mengganti variabel

modal kerja dan menambah variabel inflasi dan Financing to Deposit

Ratio (FDR), serta menjadikan pertumbuhan ekonomi Jawa Tengah

sebagai objek penelitian.

3. Basana dan Deltania (2015) melakukan penelitian mengenai Pengaruh

Pemberian Kredit terhadap Ekonomi Regional Jawa Timur. Penelitian

ini bertujuan untuk melihat pengaruh kredit perbankan yang dibagi

menjadi 9 sektor ekonomi dengan variabel control BI Rate terhadap

pertumbuhan Ekonomi Regional Jawa Timur. Berdasarkan hasil

penelitian secara parsial pertumbuhan kredit sektor pertanian,

pengolahan, kontruksi dan BI Rate berpengaruh terhadap pertumbuhan

ekonomi regional Jawa Timur, sedangkan pertumbuhan kredit sektor

pertambangan, listrik; gas dan air, perdagangan; restoran dan hotel,

pengangkutan; pergudangan dan komunikasi tidak berpengaruh

signifikan terhadap pertumbuhan ekonomi regional Jawa Timur.

Sedangkan, pertumbuhan kredit sektor pertanian, petambangan,

pengolahan, listrik; gas dan air, kontruksi, perdaganagn; restoran dan

hotel; pengangkutan; pergudangan dan komunikasi dan BI Rate

regional Jawa Tengah. Persamaan penelitian yang relevan dengan

penelitian ini adalah sama-sama menggunakan BI Rate sebagai variabel

pendukung. Perbedaan peneliti yang relevan dengan peneliti ini adalah

peneliti menggunakan total pembiayaan perbankan syariah di Jawa

Tengah dengan menambah variabel inflasi dan Financing to Deposit

Ratio (FDR) sebagai variabel pendukung serta menjadikan

pertumbuhan ekonomi Jawa Tengah sebagai objek penelitian.

4. Sumanto (2015) melakukan penelitian mengenai Pengaruh Kredit

Investasi dan Kredit Modal Kerja terhadap Kesejahteraan Masyarakat

Kabupaten/Kota di Jawa Timur. Hasil penelitian ini adalah kredit

investasi berpengaruh negatif terhadap kesejahteraan masyarakat

kabupaten/kota di Jawa Timur dan kredit modal kerja berpengaruh

positif terhadap kesejahteraan masyarakat kabupaten/kota di Jawa

Timur. Persamaan penelitian yang relevan dengan penelitian ini adalah

sama-sama menggunakan variabel PDRB sebagai proxy pertumbuhan

ekonomi regional. Perbedaan peneliti yang relevan dengan peneliti ini

adalah menggunakan total pembiayaan perbankan syariah dengan

menambah variabel pendukung BI Rate, inflasi dan Financing to

Deposit Ratio (FDR), serta menjadikan pertumbuhan ekonomi Jawa

Tengah sebagai objek penelitian.

5. Komariyah, Pribadi dan Widjajanti (2015) melakukan penelitian

mengenai Pengaruh Investasi, Tenaga Kerja, Inflasi, dan Pengeluaran

penelitian menunjukan bahwa variabel investasi, tenaga kerja, inflasi,

dan pengeluaran pemerintah berpengaruh signifikan terhadap

pertumbuhan ekonomi di Kabupaten Gresik. Persamaan penelitian yang

relevan dengan penelitian ini adalah sama-sama menggunakan inflasi

dan pertumbuhan ekonomi regional sebagai variabel. Perbedaan peneliti

yang relevan dengan peneliti ini adalah menggunakan total pembiayaan

perbankan syariah dengan menambah variabel BI Rate dan Financing

to Deposit Ratio (FDR), serta menjadikan pertumbuhan ekonomi Jawa

Tengah sebagai objek penelitian.

6. Rama (2013) melakukan penelitian mengenai Analisis Kontribusi

Perbankan Syariah terhadap Pertumbuhan Ekonomi Indonesia. Hasil

penelitian menunjukkan bahwa terdapat hubungan jangka panjang

antara perbankan syariah dengan pertumbuhan ekonomi Indonesia.

Sementara hasil uji kausalitas Granger menunjukkan finance-led

growth pada model pertama, yaitu sektor perbankan syariah mendorong

terjadinya pertumbuhan ekonomi dan riil output. Pada model kedua

menunjukkan bidirectional causality, yaitu ada hubungan dua arah atau

saling mempengaruhi antara perkembangan perbankan syariah dengan

pertumbuhan ekonomi di Indonesia. Persamaan penelitian yang relevan

dengan penelitian ini adalah sama-sama menggunakan variabel

penyaluran pembiayaan sebagai proxy perbankan syariah. Perbedaan

Rate dan Financing to Deposit Ratio (FDR), serta menjadikan

Tabel 2.1

Perbedaan Penelitian Sebelumnya

No Peneliti Judul Tujuan Penelitian Metode Penelitian Hasil

1. Nangarumba (2016)

Analisis Pengaruh Kebijakan Moneter, Kebijakan Fiskal dan Penyaluran Kredit

Metode analisis yang digunakan analisis jalur dengan bentuk analisis jalur dengan bentuk fungsional model regresi berjenis model log-in atau semi log.

Tingkat suku bunga memiliki pengaruh tidak langsung

terhadap pertumbuhan

melalui variabel penyaluran kredit dan belanja modal memiliki pengaruh langsung

terhadap pertumbahan

melalui variabel penyaluran kredit.

2. Apriana (2016) Analisis Kausalitas antara Penyaluran

Metode uji kausalitas granger dan Error dan pertumbuhan ekonomi memiliki hubungan dua arah dalam jangka pendek dan

Provinsi Nusa Tenggara Barat)

pertumbuhan ekonomi dan melihat pengaruh jangka pendek dan jangka panjang.

hubungan satu arah antara kredit investasi dan kredit modal kerja.

3. Sumanto (2016) Pengaruh Kredit

Investasi dan Kredit Modal Kerja terhadap Kesejahteraan manfaat dari kredit investasi untuk kesejahteraan sosial negatif, tetapi kegunaan dari kredit modal kerja adalah positif. Setelah analisis dilakukan, penyebabnya adalah pergeseran investasi dari padat karya ke investasi padat modal, di mana investasi padat modal, penyerapan tenaga kerja rendah. Sebagai konsekuensi lebih lanjut, kesejahteraan sosial menurun meskipun peningkatan kredit investasi terjadi. pengaruh dari kredit

Metode yang

digunakan peneliti

Ekonomi Regional

memberikan pengaruh positif

terhadap PDRB. Namun

secara bersama-sama

penelitian iniberhasil menunjukan bahwa kredit sektor ekonomi dan BI Rate

berpengaruh terhadap

pertumbuhan ekonomi di Jawa Tengah.

5. Komariyah,

Pribadi dan

Widjajanti (2015)

Pengaruh Investasi, Tenaga Kerja, Inflasi, dan Pengeluaran tenaga kerja, inflasi,

dan pengeluaran

pemerintah terhadap pertumbuhan ekonomi di Kabupaten Gresik.

Metode analisis yang

digunakan dalam

penelitian ini adalah analisis regresi linier berganda.

Hasil dari penelitian ini adalah bahwa variabel investasi, tenaga kerja, inflasi, dan pengeluaran pemerintah berpengaruh signifikan

terhadap pertumbuhan

ekonomi di Kabupaten

Gresik.

6. Rama (2013) Analisis Kontribusi Perbankan Syariah terhadap Pertumbuhan Ekonomi Indonesia

Penelitian ini menguji hubungan dinamis antara perbankan

syariah dan

pertumbuhan ekonomi di Indonesia.

Metode analisis yang digunakan penelitian

ini adalah uji

kointegrasi dan Vektor Error Model (VECM)

Hasil penelitian menunjukkan bahwa terdapat hubungan jangka panjang antara perbankan syariah dengan

pertumbuhan ekonomi

kausalitas Granger

menunjukkan finance-led growth pada model pertama, yaitu sektor perbankan syariah mendorong terjadinya pertumbuhan ekonomi dan riil output. Pada model kedua menunjukkan bidirectional causality, yaitu ada hubungan dua arah atau saling

mempengaruhi antara

B. Kerangka Teori

1. Teori-teori Pertumbuhan Ekonomi

Teori pembangunan ekonomi Klasik terdiri dari empat pendekatan

antara lain (Todaro dan Smith, 2003:127):

a. Teori Tahapan Pertumbuhan Linear (linear stages of growth model)

Teori pembangunan model pertumbuhan linier dikemukakan

oleh Walt W. Rostow dan Harold-Domar. Dasar pemikiran dari

model ini adalah evolusi proses pembangunan yang dialami suatu

Negara selalu melalui tahapan-tahapan (Kuncoro, 1997:46). Walt

W. Rostow seorang sejarawan ekonomi berkebangsaan Amerika

dalam bukunya The Stages of Economic Growth menjelaskan bahwa

pertumbuhan ekonomi terdiri dari lima tahapan antara lain: (1)

Masyarakat tradisional, (2) Prakondisi sebelum lepas landas untuk

mencapai pertumbuhan yang berkelanjutan, (3) Lepas landas, (4)

Tahapan menuju kematangan ekonomi, (5) Tahap konsumsi massal

yang tinggi.

Model pertumbuhan Harrod-Domar merupakan model

pertumbuhan ekonomi fungsional yang menyatakan bahwa tingkat

pertumbuhan produk domestik bruto bergantung langsung pada

tingkat tabungan nasional neto dan berbanding terbalik dengan rasio

modal-output nasional. Harrod-Domar lebih melihat kepada

investasi dapat meningkatkan stok barang modal yang

memungkinkan pertumbuhan output. Semakin banyak yang

ditabung dan diinvestasikan maka laju pertumbuhan ekonomi juga

akan semakin cepat.

b. Teori Perubahan Struktural (structural-change theory)

Teori perubahan struktural merupakan teori yang

menitikberatkan pada mekanisme yang diterapkan oleh Negara

berkembang untuk mengubah struktur perekonomian domestik, dari

perekonomian tradisional yaitu pertanian menjadi perekonomian

modern, lebih berorientasi perkotaan, serta industri manufaktur dan

jasa yang lebih beragam.

c. Revolusi Ketergantungan Internasional

Teori ketergantungan suatu Negara cenderung menekankan

pada masalah lembaga dan politik, baik internal maupun eksternal,

terhadap pembangunan ekonomi. Penekanannya ada pada perlunya

kebijakan baru dan utama untuk memberantas kemiskinan,

menyediakan kesempatan kerja yang lebih beragam, dan

mengurangi ketimpangan pendapatan.

d. Kontrarevolusi Neoklasik: Fundamentalisme Pasar

Pemikiran ini menekankan peran yang menguntungkan dari

pasar bebas, perekonomian terbuka, dan privatisasi badan usaha

2. Teori Pertumbuhan Ekonomi Menurut Islam

Pertumbuhan ekonomi dalam Islam menurut Umar Chapra memiliki

karakteristik yang unik diantaranya:

a. Kesejahteraan ekonomi yang diperluas dengan kesempatan kerja

penuh dan laju pertumbuhan yang optimal. Jika sumber daya

manusia dan sumber daya alam dimanfaatkan secara efisien, maka

pertumbuhan ekonomi akan tinggi. Akan tetapi, dalam ekonomi

Islam pertumbuhan ekonomi yang tinggi bukan tujuan utama.

Pertumbuhan ekonomi yang tinggi hanya penting selama

memberikan full employment dan kelayakan ekonomi yang luas.

b. Keadilan sosio-ekonomi, distribusi kekayaan dan pendapatan yang

merata. Kebijakan moneter menurut ekonomi Islam bertujuan untuk

menciptakan keadilan sosio-ekonomi dan pemerataan

pendaptan/kesejahteraan bagi seluruh rakyat dengan dasar

persaudaraan universal. Al-Qur’an dan Sunnah sangat menekankan

tegaknya keadilan dan persaudaraan. Dengan demikian, keadilan

dan persaudaraan ini terintegrasi sangat kuat ke dalam ajaran Islam,

sehingga realisasinya dalam kebijakan monoteer menjadi komitmen

spriritual bagi pembanguan ekonomi masyarakat.

c. Stabilitas nilai mata uang sebagai alat tukar satuan unit dan standar

yang adil bagi pembayaran dan alat penyimpanan. Inflasi memiliki

pengertian bahwa uang tidak dapat digunakan sebagai nilai tukar

mampu memelihara tingkat pertumbuhan ekonomi dan employment

yang lebih tinggi di tengah terjadinya inflasi.

d. Mobilisasi dan investasi tabungan untuk pembangunan

perekonomian dalam suatu cara yang adil sehingga pengembalian

keuntungan dapat dijamin bagi semua pihak yang bersangkutan.

Salah satu tujuan sosio-ekonomi melalui mobilisasi tabungan.

Tabungan yang dihimpun perbankan syariah dapat diproduktifkan

bagi kesejahteraan rakyat melalui penyaluran pembiayaan.

e. Perbankan memberikan pelayanan yang efektif bagi kepentingan

fakir miskin. Perbankan berkontribusi bagi kelompok masyarakat

miskin yang memiliki produktivitas rendah melalui penyaluran

pembiayaan guna meningkatkan perekonomian.

3. Produk Domestik Regional Bruto Sebagai Indikator Pertumbuhan Ekonomi Daerah

Pertumbuhan ekonomi daerah menjadi sasaran pembangunan

ekonomi. Pertumbuhan ekonomi daerah menunjukkan perkembangan

agregat pendapatan dalam kurun waktu tertentu. Pertumbuhan ekonomi

daerah dapat diukur dengan menggunakan Pendapatan Domestik

Regional Bruto. Pendapatan Domestik Regional Bruto merupakan

indicator ekonomi makro yang menggambarkan keadaan perekonomian

suatu wilayah dalam suatu periode tertentu, baik diukur atas dasar harga

berlaku maupun atas dasar harga konstan. PDRB adalah jumlah nilai

perekonomian daerah. Hal ini berarti peningkatan PDRB mencerminkan

pula peningkatan balas jasa kepada faktor produksi yang digunakan

dalam aktivitas produksi tersebut.

4. Komponen Utama Pertumbuhan Ekonomi

Menurut pandangan para ekonom klasik (Adam Smith dan David

Ricardo), maupun ekonom neo klasik (Robert Solow, Trevor Swan dan

Evsey Domar dan Sir Roy F. Harrod) tiga komponen utama yang

mempengaruhi pertumbuhan ekonomi yaitu (1) akumulasi modal,

mencakup sumber daya alam, peralatan fisik, dan modal atau sumber

daya manusia (2) pertumbuhan penduduk (3) kemajuan teknologi

(Todaro dan Smith, 2003: 92).

Akumulasi modal merupakan proses penambahan persediaan modal

dalam suatu perekonomian dengan upaya untuk meningkatkan total

output dan pendapatan. Tingkat akumulasi persediaan modal suatu

perekonomian merupakan hal penting dalam penentuan pertumbuhan

ekonomi. Di Negara maju tingkat bunga mempengaruhi keputusan

mengenai tabungan dan investasi (akumulasi modal) di sektor swasta.

Secara tidak langsung dapat dipengaruhi oleh pemerintah. Pemerintah

melakukan investasi di bidang infrastuktur. Pengawasan langsung

terhadap pengakumulasin modal dan pengawasan tidak langsung

terhadap pihak swasta menjadi kewajiban pemerintah dalam mencapai

Jumlah penduduk memiliki hubungan erat dengan peran manusia

sebagai tenaga kerja dan pelaku ekonomi. Penduduk yang berkualitas

akan mendorong kegiatan ekonomi, sehingga akan meningkatkan

produktivitas yang tinggi. Jumlah penduduk yang lebih banyak akan

mendorong meningkatkan sisi permintaan. Peningkatan sisi penawaran

akan mendorong pelaku ekonomi meningkatkan produksinya sehingga

pendapatan yang diperoleh juga meningkat. Dengan demikian,

peningkatan mutu tenaga kerja dan jumlah penduduk akan

mempengaruhi pertumbuhan ekonomi suatu Negara.

Kemajuan teknologi memberikan peran penting dalam

memproduksi barang atau produk secara efisien. Teknologi memberikan

pengaruh yang positif terhadap pertumbuhan ekonomi suatu Negara.

Menurut Todaro dan Smith, tiga klasifikasi kemajuan teknologi yaitu,

teknologi mampu meningkatkan efisiensi suatu produksi, mampu

menciptakan barang modal baru dan mampu menghasilkan barang

dengan mutu tinggi yang bernilai ekonomi tinggi.

5. Pembiayaan Perbankan Syariah

Penyaluran pembiayaan merupakan kegiatan penyaluran dana

kepada masyarakat yang mengalami defisit dana. Besarnya penyaluran

pembiayaan dapat dilihat pada neraca bank. Selain itu bank

mendapatkan imbalan dari penyaluran pembiayaan berupa margin, bagi

hasil ataupun ujrah. Pembiayaan merupakan salah satu tugas pokok

kebutuhan pihak-pihak yang merupakan defisit unit (Antonio, 2001:

160). Berdasarkan Undang-undang Perbankan Syariah (UUPS) No. 21

Tahun 2008, pembiayaan adalah penyediaan dana atau tagihan yang

dipersamakan dengan itu berupa:

a. Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah.

b. Transaksi sewa menyewa dalam bentuk ijarah atau sewa beli dalam

bentuk ijarah muntahiyah bit tamlik.

c. Tansaksi jual beli dalam bentuk piutang murabahah, salam dan

istishna’.

d. Transaksi pinjam-meminjam dalam bentuk piutang dan qardh.

e. Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi

multi jasa, berdasrkan persetujuan atau kesepakatan antar Bank

Syariah dan/atau Unit Usaha Syariah (UUS) dan pihak lain yang

mewajibkan pihak-pihak yang dibiayai dan/atau diberi fasilitas dana

untuk mengembalikan dana tersebut setelah jangka waktu tertentu

dengan imbalan ujrah, tanpa imbalan atau bagi hasil.

Berdasarkan penjelasan di atas dapat disimpulkan bahwa penyaluran

pembiayaan merupakan seberapa besar pembiayan yang diberikan oleh

bank kepada masyarkat dengan imbalan berupa margin, bagi hasil

ataupun ujrah. Pembiayaan bank syariah secara garis besar terbagi dua

yaitu pembiayaan produktif dan konsumtif. Pembiayaan produktif

terbagi dua yaitu pembiayaan investasi dan pembiayaan modal kerja.

penggunaannya dan menurut keperluannya. Menurut sifat

penggunaannya, pembiayaan dapat dibedakan menjadi dua, yaitu

1) Pembiayaan Produktif

Merupakan pembiayaan yang digunakan untuk memenuhi

kebutuhan produktif sebagai peningkatan usaha, baik usaha

produksi, perdagangan maupun investasi.

2) Pembiayaan Konsumtif

Merupakan pembiayaan yang digunakan untuk memenuhi

kebutuhan.

Sedangkan, menurut keperluannya, pembiayaan produktif dapat

dibagi menjadi dua, yaitu:

1) Pembiayaan modal kerja

Merupakan pembiayaan yang digunakan untuk memenuhi

kebutuhan produksi, seperti peningkatan produktif baik secara

kuantitaf maupun kualitatif.

2) Pembiayaan investasi

Merupakan pembiayaan yang digunakan untuk memenuhi

kebutuhan barang-barang modal.

6. Teori Suku Bunga

Menurut kaum klasik tingkat bunga merupakan hasil interaksi antara

tabungan (S) dengan investasi (I) (Nopirin, 1992:90). Tabungan dan

investasi merupakan fungsi dari tingkat bunga. Ketika suku bunga

keinginan investasi masyarakat berkurang ketika suku bunga tinggi.

Tingkat bunga mengalami titik equilibrium ketika keinginan menabung

masyarakat sama dengan keinginan pengusaha untuk berinvestasi.

Ketika suku bunga mengalami penurunan maka akan menurunkan biaya

pinjaman pembiayaan di bank. Para pelaku ekonomi cenderung untuk

melakukan ekspansi bisnis. Dengan demikian, output perekonomian

akan meningkat.

7. Infasi

a. Teori Inflasi Konvensional

Inflasi merupakan fenomena perekonomian yang

menyangkut nilai uang sebagai alat tukar perekonomian. Menurut

Nopirin, inflasi adalah proses kenaikan harga-harga umum

barang-barang secara terus-menerus. Untuk mengkur tingkat kenaikan

harga menggunakan index harga, melalui indeks biaya hidup

(consumer price index), indeks harga perdagangan besar (wholesale

price index) dan GNP deflator. Tingkat harga dapat dipandang dari

dua sisi, yaitu tingkat harga sebagai harga sejumlah barang dan jasa

dan tingkat harga sebagai ukuran nilai uang. (Mankiw, 2006:195).

Inflasi dapat mempengaruhi distribusi pendapatan, alokasi

faktor produksi serta produk nasional (Nopirin, 2014:32). Pengaruh

inflasi terhadap pendapatan bersifat tidak merata, ada yang

diuntungkan di sisi lain ada yang dirugikan. Seseorang mengalami

sedangkan harga barang naik. Sesorang dinilai untung dengan

adanya inflasi ketika mereka memdapatkan kenaikan pendapatan

dengan persentase lebih besar dari laju inflasi.

Inflasi mempengaruhi alokasi faktor-faktor produksi.

Dengan adanya inflasi permintaan barang meningkat, mendorong

kenaikan produksi. Kenaikan produksi barang akan mengubah pola

alokasi faktor produksi. Para ekonom berpendapat bahwa inflasi

dapat mengakibatkan alokasi faktor produksi menjadi tidak efisien.

Jika laju inflasi tinggi dapat menurunkan output sehingga nilai riil

turun dan masyarakat cenderung tidak menyukai uang kas diikuti

dengan turunya produksi. Dapat disimpulkan bahwa, tidak ada

hubungan langsung antara inflasi dengan output.

Para ahli ekonomi berpendapat bahwa inflasi diperlukan

untuk menggalakkan perkembangan ekonomi (Sukirno, 2013:338).

Harga barang naik lebih tinggi dari kenaikan upah. Sehingga,

keuntungan perusahaan bertambah melalui kenaikan harga-harga.

Sedangkan, ahli ekonom lain berpendapat bahwa inflasi yang tidak

terkendali akan menjadi hiperinflasi dengan demikian, pengusaha

akan menurunkan kegiatan produktif. Dapat disimpulkan bahwa

inflasi memiliki pengaruh positif dan negatif bagi pertumbuhan

b. Teori Inflasi Islam

Menurut ekonom Islam, inflasi berdampak buruk pada

perekonomian karena (Karim, 2014:139): (1) menimbulkan

gangguan terhadap fungsi tabungan sehingga minat menabung

masyrakat menurun (2) tingkat belanja barang non-primer

meningkat (3) masyarakat beralih investasi ke sektor non-produktif.

Penyebab inflasi menurut ekonomi Islam seperti yang dikemukakan

al-Maqribi (Karim, 2013:142) yaitu (1) natural inflation, inflasi

yang disebabkan oleh turunnya penawaran agregatif atau naiknya

permintaan agregatif (2) human inflation, inflasi yang disebabkan

oleh kesalahan dari manusia itu sendiri (sesuai dengan QS Ar-Rum

30:41).

8. Financing to Deposit Ratio (FDR)

Financing to Deposit Ratio merupakan rasio likuiditas yang

digunakan untuk mengukur komposisi jumlah pembiayaan yang

diberikan terhadap jumlah dana masyarakat dengan modal sendiri.

Semakin tinggi Financing to Deposit Ratio (FDR) maka semakin tinggi

pula dana yang disalurkan ke Dana Pihak Ketiga (DPK). Tingkat rasio

FDR yang ditetapkan oleh Bank Indonesia sekitar 85-110% (Azis,

2016:52), rasio yang berada di bawah atau di atas yang telah ditentukan

Bank Indonesia mengindikasikan bahwa bank tersebut tidak

menjalankan fungsinya dengan baik sebagai lembaga intermediasi.

semakin riskan kondisi likuiditas bank, sebaliknya semakin rendah

Financing to Deposit Ratio (FDR) menunjukkan kurangnya efektivitas

bank dalam menyalurkan pembiayaan. Rasio ini dirumuskan sebagai

berikut:

��� = � �� ��ℎ � ��� � %

C. Kerangka Berfikir

Berdasarkan kerangka teori dan diperkuat penelitian yang relevan

maka dapat dibuat kerangka berfikir sebagai berikut:

1. Terdapat hubungan kausalitas antara perbankan syariah terhadap

pertumbuhan ekonomi di Jawa Tengah.

Modal merupakan komponen utama dalam menentukan cepat

lambatnya pertumbuhan ekonomi. Perbankan syariah lebih menekankan

produktivitas, terbukti menurut Otoritas Jasa Keuangan dalam data

Statistik Perbankan Syariah tahun 2015, total pembiayaan perbankan

syariah di Provinsi Jawa Tengah berdasarkan jenis penggunaan

didominasi oleh pembiayaan modal kerja. Sehingga, perbankan syariah

di Provinsi Jawa Tengah memiliki peran dalam penyediaan modal bagi

pelaku ekonomi melalui penyaluran pembiayaan. Maka, dari penyaluran

pembiayaan tersebut akan dialokasikan ke sektor-sektor produktif.

Sehingga, perbankan berkontribusi positif terhadap pertumbuhan

ekonomi.

Demi mempercepat pertumbuhan ekonomi pemerintah memiliki

perkembangan perbankan syariah melalui kenaikan pembiayaan sebagai

alternatif untuk ekspansi usaha. Perkembangan perbankan syariah, guna

memfasilitasi investasi dan akhirnya menghasilkan pertumbuhan

ekonomi. Sebaliknya, pertumbuhan ekonomi melalui peningkatan

aktivitas ekonomi dan investasi membutuhkan lebih banyak modal yang

disupply oleh lembaga keuangan khususnya perbankan syariah.

Sehingga, mendorong munculnya produk-produk inovasi keuangan

yang beraneka ragam.

Dalam penelitian sebelumnya, Rama (2013) menyatakan bahwa

terjadi hubungan kausalitas dua arah antara perbankan syariah terhadap

pertumbuhan ekonomi di Indonesia. Berdasarkan penjelasan di atas,

menunjukkan bahwa dinamika perbankan syariah dengan menggunakan

proxy penyaluran pembiayaan memiliki hubungan kausalitas terhadap

pertumbuhan ekonomi di Jawa Tengah.

2. Terdapat pengaruh jangka panjang antara perbankan syariah dengan

pertumbuhan ekonomi di Jawa Tengah.

Perbankan syariah yang direpresentasikan melalui total pembiayaan

sebagai lembaga intermediasi yaitu melakukan penghimpunan dana dan

penyaluran dana masyarakat. Melalui penyaluran pembiayaan

mendorong pertumbuhan ekonomi melalui tercipta lapangan kerja, baik

melalui perluasan produksi maupun mendorong munculnya unit-unit

usaha baru. Kebijakan Bank Sentral Indonesia untuk mengembangkan

perkembangan sektor keuangan dan pertumbuhan ekonomi saling

berhubungan kuat (Rama, 2013:24). Pertumbuhan perbankan syariah

merupakan salah satu pilihan kebijakan yang relevan untuk mendorong

pertumbuhan ekonomi dan sektor riil di Jawa Tengah. Perkembangan

perbankan syariah secara terus menerus dan jangka panjang akan

mendorong perbankan syariah untuk berkontribusi dalam pertumbuhan

ekonomi di Jawa Tengah.

Penelitian ini sejalan dengan penelitian yang dilakukan oleh

Rasyad,Yennisa dan Zaharman (2013) menyatakan bahwa jangka

panjang hubungan antara perbankan syariah dan pertumbuhan ekonomi

akan semakin terkointegrasi dan saling mempengaruhi. Dalam

penelitian Rama (2013) menyatakan bahwa terdapat hubungan jangka

panjang antara perbankan syariah dengan pertumbuhan ekonomi

Indonesia. Berdasarkan penjelasan di atas, menunjukkan bahwa

dinamika perbankan syariah dengan menggunakan proxy penyaluran

pembiayaan memiliki pengaruh hubungan jangka panjang terhadap

pertumbuhan ekonomi di Jawa Tengah.

D. Hipotesis Penelitian

Berdasarkan kerangka teori dan diperkuat penelitian yang relevan

maka dapat dibuat kerangka berfikir sebagai berikut:

H1 :Terdapat hubungan kausalitas antara perbankan syariah terhadap

H2 :Terdapat pengaruh jangka panjang antara perbankan syariah

39

BAB III

METODE PENELITIAN

A. Objek dan Subjek Penelitian

Objek dalam penelitian ini adalah pertumbuhan ekonomi di Jawa

Tengah. Sedangkan subjek penelitian menggunakan perbankan syariah di

Jawa Tengah diproxykan melalui penyaluran pembiayaan, BI Rate, inflasi

dan Financing to Deposit Ratio (FDR). Periode dalam penelitian ini dari

tahun 2005:Q3-2015:Q2 untuk melihat hubungan dianamika perbankan

syariah terhadap pertumbuhan ekonomi di Provinsi Jawa Tengah.

B. Jenis Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif

yaitu data yang berbentuk angka. Jenis data yang digunakan dalam

penelitian ini adalah data sekunder (time series). Data sekunder adalah data

yang diperoleh peneliti melalui media perantara, baik melalui internet

maupun bukan dari internet yang telah dipublikasikan oleh instansi terkait.

Sumber data sekunder diperoleh dari Badan Statistik Pusat (BPS), Otoritas

C. Teknik Pengambilan Sampel

Populasi adalah keseluruhan subjek penelitian (Suharsimi,

2010:173). Populasi dalam penelitian ini adalah penyaluran pembiayaan

yang diberikan oleh perbankan syariah di Provinsi Jawa Tengah.

Sedangkan, sampel adalah sebagian atau wakil polulasi yang diteliti

(Suharsimi, 2010:173). Sampel dalam penelitian ini adalah jumlah

penyaluran pembiayaan yang diberikan oleh Perbankan Syariah selama 10

tahun yaitu dari tahun 2005:Q3-2015:Q2.

D. Metode Pengumpulan Data

Metode pengumpulan data dengan menggunakan teknik

dokumentasi yaitu teknik pengumpulan data yang dilakukan dengan cara

mencatat data dari laporan-laporan dari beberapa sumber. Data tersebut

berupa data triwulan yang diperoleh melalui situs resmi dari instansi yang

terkait berdasarkan dari periode penelitian yang dilakukan yaitu dari tahun

2005:Q3-2015Q2. Data PDRB Jawa Tengah, total pembiayaan perbankan

syariah, inflasi, BI Rate dan Financing to Deposit Ratio (FDR) diperoleh

dengan memanfaatkan fasilitas internet melalui www.bi.go.id.

E. Definisi Operasional Variabel dan Pengukurannya

1. Pertumbuhan Ekonomi

Pertumbuhan ekonomi dapat didefinisikan sebagai seluruh nilai

tambah PDRB yang dipengaruhi oleh perubahan produksi dan

perubahan harga. Laju pertumbuhan menunjukkan perkembangan

� ℎ � = � �� ��− � � �−

�− %

2. Produk Domestik Regional Bruto (PDRB)

Produk Domestik Regional Bruto (PDRB) pada tingkat regional

(provinsi) menggambarkan kemampuan suatu wilayah untuk

menciptakan output (nilai tambah) akibat berbagai aktivitas ekonomi

pada suatu waktu tertentu.

3. BI Rate

BI Rate dijadikan sebagai suku bunga acuan. Menurut Bank

Indonesia, BI Rate adalah suku bunga kebijakan yang mencerminkan

sikap atau stance kebijakan moneter yang ditetapkan oleh Bank

Indonesia dan diumumkan kepada publik. Jika inflasi ke depan

diperkirakan melampai sasaran yang telah ditetapkan maka, Bank

Indonesia akan menaikkan BI Rate. Begitu pula sebaliknya, Bank

Indonesia akan menurunkan BI Rate jika, inflasi ke depan di bawah

sasaran yang telah ditetapkan.

4. Inflasi

Inflasi merupakan salah satu variabel makro ekonomi yang

menggambarkan dimana kondisi ekonomi kurang sehat. Karena harga

barang-barang meningkat sehingga melemahkan daya beli masyarakat.

Proses kenaikan harga-harga umum barang-barang secara

terus-menerus (Nopirin, 1987:25).

Financing to Deposit Ratio merupakan rasio untuk mengukur

komposisi jumlah pembiayaan yang diberikan terhadap jumlah dana

masyarakat dengan modal sendiri. Semakin rendah rasio FDR maka

semakin rendah pula tingkat penyaluran kredit. Tingkat rasio FDR yang

ditetapkan oleh Bank Indonesia sekitar 85-110%.

� � = � � ��ℎ � ��� � �

F. Model Penelitian

Model penelitian menunjukkan hubungan antar variabel yang

diteliti. Selain itu, menunjukkan jumlah rumusan masalah yang akan

dibahas dan dijawab dalam penelitian. Dalam penelitian ini, peneliti

menguji hubungan dinamika perbankan syariah dengan proxy jumlah

pembiayaan terhadap pertumbuhan ekonomi di Provinsi Jawa Tengah.

Penelitian ini menambahkan variabel BI Rate (BIR), inflasi (INF) dan FDR.

Sedangkan, variabel pertumbuhan ekonomi Jawa Tengah diproxykan

sebagai Produk Domestik Regional Bruto (PDRB).

Model dasar yang akan digunakan dalam penelitian ini adalah

mengacu pada model penelitian yang digunakan oleh Apriana (2016) yang

meneliti tentang hubungan kausalitas penyaluran kredit Bank Pembangunan

Daerah NTB yang terdiri dari kredit konsumsi, kredit modal kerja dan

investasi. Apriana (2016) menggunakan Error Correction Model (ECM)