ANALISIS PENENTUAN HARGA JUAL

OLEH PEDAGANG PENGECER SAYURAN PASAR TRADISIONAL KOTA BANDAR LAMPUNG PROVINSI LAMPUNG

Oleh

SUCI SUNDARI

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA PERTANIAN

pada

Program Studi Agribisnis

Fakultas Pertanian Universitas Lampung

FAKULTAS PERTANIAN UNIVERSITAS LAMPUNG

ABSTRAK

ANALISIS PENENTUAN HARGA JUAL

OLEH PEDAGANG PENGECER SAYURAN PASAR TRADISIONAL KOTA BANDAR LAMPUNG

Oleh

Suci Sundari

Penelitian ini bertujuan untuk : (1) mengetahui penentuan harga jual oleh pedagang pengecer sayuran; (2) menganalisis faktor-faktor yang mempengaruhi harga jual sayuran; (3) mengetahui pendapatan pedagang pengecer sayuran di Pasar Pasir Gintung. Penelitian ini dilaksanakan Pasar Pasir Gintung.

Pengumpulan data penelitian dilaksanakan pada bulan Agustus-September 2012. Metode analisis data yang digunakan dalam penelitian ini adalah analisis kualitatif tentang metode penentuan harga jual, analisis regresi linear berganda, dan analisis pendapatan.

Hasil penelitian menunjukkan bahwa: (1) metode yang digunakan pedagang dalam menentukan harga jual sayuran adalah metode cost-plus pricing, (2) faktor-faktor yang mempengaruhi harga jual sayuran: sawi adalah harga beli dan biaya iuran fasilitas umum, kol adalah harga beli dan biaya iuran fasilitas umum, wortel adalahvolume penjualan, harga beli, biaya angkut, dan biaya iuran fasilitas umum, kentang adalahharga beli, dan tomat adalah harga beli. (3) usaha penjualan

sayuran oleh pedagang di Pasar Pasir Gintung menguntungkan, dengan

pendapatan yang dihasilkan dalam satu hari penjualan pada pedagang eceran kios sebesar Rp 1.027.983,70 dan pada pedagang eceran kaki lima sebesar Rp 258.634,61

v

II. TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN ... 8

A. Tinjauan Pustaka ... 8

1. Pengertian dan Faktor-Faktor yang Mempengaruhi Harga . 8

2. Tujuan Penetapan Harga ... 9

3. Metode Penetapan Harga Jual ... 11

4. Teori Tentang Pasar ... 17

5. Jenis-Jenis Institusi Pemasaran ... 20

6. Teori Pendapatan ... 22

7. Karakteristik Komoditas Sayuran ... 25

B. Kajian Penelitian Terdahulu ... 26

C. Kerangka Pemikiran... 30

III. METODE PENELITIAN ... 33

A. Konsep Dasar dan Definisi Operasional ... 33

B. Lokasi Penelitian, Responden, dan Waktu Penelitian ... 37

C. Metode Pengumpulan Data ... 38

D. Metode Analisis Data ... 39

1. Analisis Penentuan Harga Jual ... 39

2. Analisis Regresi Linear Berganda ... 41

v

IV. GAMBARAN UMUM DAERAH PENELITIAN ... 46

A. Keadaan Fisik Daerah Penelitian... 46

B. Sejarah Singkat Pasar Tradisional Pasir Gintung... 47

C. Keadaan Pasar Pasir Gintung... 48

D. Sarana dan Prasarana ... 49

I. PENDAHULUAN

A. Latar Belakang dan Masalah

Tanaman hortikultura meliputi tanaman sayuran, buah-buahan, dan tanaman hias (bunga). Sayuran merupakan salah satu bahan makanan yang dibutuhkan oleh tubuh, karena memiliki nilai gizi yang sangat penting bagi kesehatan manusia, yaitu sebagai sumber vitamin dan mineral. Sayuran sebagai tanaman hortikultura dapat digunakan sebagai sumber pendapatan bagi petani produsen dan pedagang sayuran untuk meningkatkan kesejahteraannya.

Provinsi Lampung mempunyai potensi pertanian tanaman hortikultura yang cukup baik untuk dikembangkan. Menurut Badan Pusat Statistik (2012) luas wilayah Provinsi Lampung cukup besar, yaitu 36.576,50 km2 dan masih banyak dikelilingi oleh lahan pertanian dan perkebunan. Oleh sebab itu, potensi yang ada harus dimanfaatkan agar dapat memenuhi kebutuhan

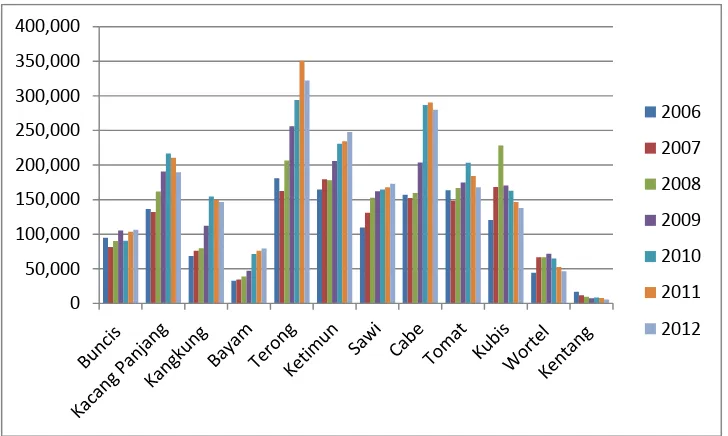

Gambar 1. Grafik perkembangan produksi sayuran tahun 2006-2010 di Provinsi Lampung

Berdasarkan data Badan Pusat Statistik (BPS) pada Gambar 1 dapat dilihat bahwa pada tahun 2011 produksi sayuran tertinggi yang dihasilkan daerah Provinsi Lampung adalah cabe dan terong, sedangkan produksi sayuran terendah adalah kentang. Pada Grafik 1 juga terlihat bahwa produksi sayuran di Provinsi Lampung cenderung meningkat dari tahun ke tahun, akan tetapi terdapat sayuran yang mengalami penurunan yang fluktuatif, yaitu tanaman kubis pada tahun 2009. Tanaman wortel juga mengalami penurunan produksi pada tahun 2010, sedangkan kentang mengalami penurunan produksi tiap tahunnya.

Sayuran adalah salah satu jenis tanaman hortikultura yang sangat mudah rusak atau cepat sekali busuk, sehingga dapat dikatakan memiliki umur simpan (pasca panen) yang pendek. Sifat-sifat dari sayuran antara lain adalah

produksinya bersifat musiman, mempunyai risiko usahatani yang tinggi, perputaran modalnya cepat, letak lokasi usaha dari produsen ke konsumen harus dekat, karena sifat sayuran yang memiliki umur simpan yang pendek dan mudah busuk. Menurut Rahardi (1999) sifat alamiah dari sayuran

mempengaruhi lamanya perputaran modal. Semakin cepat rusak jenis sayuran itu, maka pemasarannya juga harus dilakukan dengan cepat, sehingga modal dapat kembali dalam waktu yang relatif singkat.

Seiring dengan berjalannya perekonomian yang semakin maju, biasanya produsen tidak menjual hasil produksi mereka langsung kepada konsumen (pemakai) akhir, tetapi cenderung menjual kepada pedagang perantara yang nantinya akan menjualnya kembali di pasar. Menurut Radiosunu (2001) di antara para produsen dan pemakai akhir, terdapat sejumlah pedagang perantara yang menjalankan berbagai fungsi. Pedagang perantara tersebut berupa

pedagang besar dan pedagang eceran, yang membeli, memiliki hak atas, dan menjual kembali barang yang bersangkutan.

Pasar tradisional banyak ditemukan di Indonesia, khususnya di Provinsi

Lampung, dan umumnya terletak dekat kawasan perumahan agar memudahkan pembeli untuk mencapai pasar. Pasar tradisional adalah sebuah tempat

(sayuran dan buah, beras, ikan, daging, telur), pakaian, alat-alat kebutuhan rumah tangga, dan lain sebagainya.

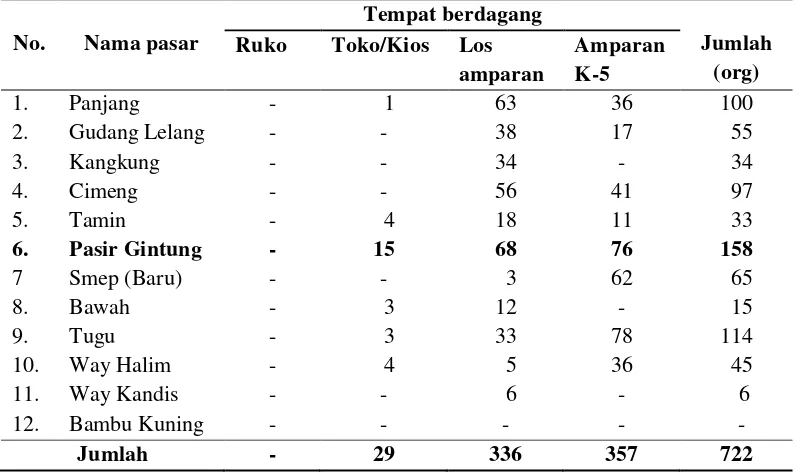

Pasar tradisional di Kota Bandar Lampung sama dengan pasar tradisional di kota lain yang melakukan transaksi jual beli dengan cara tawar-menawar, yang dilakukan oleh pembeli dan penjual. Pasar tradisional yang terdapat di Kota Bandar Lampung terdiri dari 12, yaitu : Pasar Bambu Kuning (khusus pakaian), Pasar Baru (Smep), Pasar Pasir Gintung, Pasar Bawah, Pasar Tugu, Pasar Way Halim, Pasar Tamin, Pasar Cimeng, Pasar Kangkung, Pasar Gudang Lelang, Pasar Panjang, dan Pasar Way Kandis (Dinas Pengelolaan Pasar, 2011). Data penyebaran jumlah pedagang sayuran pasar tradisional di Kota Bandar

Lampung dapat dilihat pada Tabel 1.

Tabel 1. Penyebaran jumlah pedagang sayuran pada pasar tradisional di Kota Bandar Lampung, tahun 2011

Berdasarkan Tabel 1 diketahui bahwa terdapat 3 bentuk tempat berdagang yang digunakan oleh pedagang sayuran dalam melakukan kegiatannya, yaitu

toko/kios, los amparan, dan amparan kaki lima. Terdapat beberapa pasar tradisional yang menyediakan bentuk tempat berdagang tersebut yang dapat digunakan oleh pedagang sayuran untuk melakukan kegiatannya. Dilihat dari Tabel 1, maka jumlah pedagang sayuran yang tertinggi berada di Pasar Pasir Gintung, kemudian disusul oleh Pasar Tugu, dan Pasar Panjang.

Dalam memasarkan produk sayuran di pasar pasti membutuhkan lembaga pemasaran, sehingga produk sayuran sampai ke tangan konsumen akhir. Menurut Kumaat (1995) lembaga pemasaran yang memiliki peran dalam memasarkan komoditas pertanian hortikultura meliputi petani, pedagang pengumpul, pedagang grosir, pedagang pengecer, dan konsumen.

Kelembagaan pemasaran lainnya yang berperan dalam pemasaran komoditas hortikultura adalah berupa pasar tradisional, pasar modern, dan pasar industri.

Pada kenyataannya seringkali petani mengalami fluktuasi harga atas hasil panennya dan pedagang memiliki peluang memperoleh harga yang lebih tinggi. Menurut Irawan (2007) harga ditentukan oleh mekanisme pasar berdasarkan pasokan dan permintaan barang. Apabila terjadi kelebihan pasokan, maka harga komoditas akan turun, sebaliknya, jika terjadi kekurangan pasokan, maka harga komoditas akan tinggi. Proses pembentukan harga membutuhkan

peranan petani dan pedagang, karena mereka dapat mengatur volume

terjadi akibat kegagalan petani dan kegagalan pedagang sayuran dalam mengatur volume pasokannya sesuai dengan kebutuhan konsumen.

Harga jual merupakan salah satu faktor yang sangat penting dan menentukan bagi pedagang sayuran. Pedagang perlu mengetahui berapa besar harga jual yang dapat ditentukan karena dengan harga jual tersebut dapat diperoleh keuntungan yang ingin dicapai oleh pedagang. Harga jual produk sayuran yang ditentukan oleh pedagang tidak memperhitungkan besarnya persentase laba yang diinginkan sehingga mengakibatkan keuntungan yang diperoleh kurang mengalami peningkatan yang menyebabkan pedagang sulit untuk memperluas usaha dagangnya. Oleh sebab itu, diperlukan adanya cara menetapkan harga jual yang tepat agar keuntungan yang diperoleh dapat digunakan untuk memperluas usaha dagang.

Suatu usaha dagang dapat dikatakan berhasil apabila diketahui pendapatan yang diperoleh pedagang yang berjualan di pasar tradisional. Pendapatan yang dihasilkan pedagang juga berawal dari penetapan harga jual, karena harga juga menjadi penunjang untuk memperoleh pendapatan dari penjualan sayuran di pasar tersebut. Selanjutnya, penjualan diharapkan dapat menghasilkan laba maksimum bagi pedagang sayuran.

Berdasarkan uraian di atas, maka dapat dirumuskan permasalahan penelitian, yaitu:

(2) Faktor-faktor apa saja yang mempengaruhi harga jual para pedagang sayuran di Pasar Pasir Gintung Kota Bandar Lampung?

(3) Berapakah jumlah pendapatan per hari pedagang sayuran di Pasar Pasir Gintung Kota Bandar Lampung?

B.Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang ada, maka penelitian bertujuan untuk :

(1) Mengetahui penentuan harga jual oleh pedagang sayuran di Pasar Pasir Gintung Kota Bandar Lampung.

(2) Menganalisis faktor-faktor yang mempengaruhi harga jual sayuran oleh pedagang sayuran di Pasar Pasir Gintung Kota Bandar Lampung. (3) Mengetahui pendapatan per hari pedagang sayuran di Pasar Pasir

Gintung Kota Bandar Lampung.

C. Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi:

(1) Pedagang, sebagai bahan masukan untuk menjalankan usaha penjualan sayuran dalam meningkatkan pendapatan.

(2) Pemerintah dan instansi terkait, sebagai bahan pertimbangan mengenai harga jual sayuran di pasar tradisional.

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

A. Tinjauan Pustaka

1. Pengertian dan Faktor-Faktor yang Mempengaruhi Harga

Harga memiliki peran dalam kegiatan pertukaran barang dan jasa. Harga terbentuk dari adanya tawar-menawar yang dilakukan oleh penjual dan pembeli di dalam pasar. Oleh sebab itu, terdapat beberapa definisi harga yang dapat dikemukakan menurut beberapa para ahli. Menurut Lamb, Hair, dan Daniel (2001) harga adalah sesuatu yang diberikan oleh konsumen untuk mendapatkan suatu produk. Menurut Swastha (1996), harga adalah sejumlah uang yang dibutuhkan untuk memperoleh sejumlah kombinasi barang dan pelayanan yang diinginkan. Kotler (2003)

mendefinisikan harga sebagai sejumlah uang yang mampu dibayar oleh pelanggan untuk mendapatkan suatu produk.

Berdasarkan beberapa definisi tentang harga tersebut, maka dapat

produk, terdapat faktor-faktor yang menentukan kebijakan penetapan harga, yaitu: (a) memilih tujuan penetapan harga, (b) menentukan permintaan, (c) memperkirakan biaya, (d) menganalisa biaya, harga, dan tawaran pesaing, (e) memilih metode penetapan harga, (f) memilih harga akhir.

Selain terdapat faktor-faktor yang menentukan kebijakan penetapan harga di atas, juga terdapat faktor yang mempengaruhi tingkat harga. Menurut Swastha dan Sukotjo (2002) tingkat harga dipengaruhi oleh beberapa faktor, yaitu: (1) keadaan perekonomian, (2) penawaran dan permintaan, (3) elastisitas permintaan, (4) persaingan, (5) biaya, (6) tujuan perusahaan, dan (7) pengawasan pemerintah.

2. Tujuan Penetapan Harga

Penetapan harga memiliki beberapa tujuan agar suatu perusahaan dapat menjalankan kegiatannya dengan baik. Menurut Lamb, Hair dan Daniel (2001) perusahaan memerlukan sasaran penetapan harga yang dibagi menjadi tiga bagian, yaitu:

a. Sasaran penetapan harga yang berorientasi keuntungan, ditentukan dari harga di mana total pendapatan harus lebih besar daripada biaya. Selain itu dapat juga dilihat dari target pengembalian investasi (ROI) yang dihitung dengan rumus:

b. Sasaran penetapan harga berorientasi penjualan, didasarkan pada pangsa pasar dan maksimalisasi penjualan dari produk yang akan menimbulkan keuntungan bagi suatu perusahaan.

c. Sasaran penetapan harga status quo, yaitu penetapan harga yang digunakan untuk mempertahankan harga yang telah ada atau menyesuaikan diri dengan harga persaingan.

Perusahaan akan melakukan penetapan harga pada suatu titik yang tinggi atau yang rendah, tergantung dari tujuan penetapan harga itu sendiri. Hal yang sama juga dikemukakan oleh Kismono (2001), yaitu tujuan

penetapan harga adalah:

a. Mempertahankan kelangsungan operasi perusahaan.

Dalam hal ini perusahaan menetapkan harga suatu produk dari biaya yang telah dikeluarkan, sehingga harga tersebut dapat menutupi biaya agar perusahaan dapat terus bertahan.

b. Merebut pangsa pasar.

Dalam hal ini, perusahaan harus mendapatkan pangsa pasar untuk mencapai kenaikan keuntungan dari tingkat harga tertentu. c. Mengejar keuntungan.

Dalam hal ini perusahaan akan menentukan harga untuk mencapai keuntungan yang diinginkan dan paling memuaskan.

e. Mempertahankan status quo.

Dalam hal ini perusahaan menetapkan harga yang berguna untuk mengatasi atau mencegah persaingan.

Dengan mengetahui lingkungan pasar di mana harga-harga akan

ditetapkan, maka tujuan penetapan harga harus dirumuskan dengan jelas. Sasaran-sasaran terpenting yang ingin dicapai oleh suatu perusahaan menurut Rewoldt, Scott, dan Warshaw (1987) antara lain adalah penetapan harga untuk mencapai target pengembalian atas investasi, stabilitas harga dan margin, penetapan harga untuk mencapai market share, penetapan harga untuk mengatasi atau mencegah persaingan, serta penetapan harga untuk memaksimumkan laba.

Dari beberapa uraian yang berkaitan dengan penetapan harga dapat dinyatakan bahwa dalam perusahaan perlu mempunyai tujuan penetapan harga yang ingin diperoleh. Hal itu dilakukan demi kelangsungan dan keberlanjutan perusahaan dalam menjalankan usahanya. Tujuan-tujuan tersebut dapat berupa memaksimalkan keuntungan, mengembalikan investasi modal yang telah digunakan, menguasai pangsa pasar, dan juga meningkatkan penjualan atas produk yang dihasilkannya.

3. Metode Penetapan Harga Jual

Menurut Swastha dan Sukotjo (2002) terdapat dua pendekatan pokok dalam penentuan harga jual, yaitu:

a. Pendekatan Biaya

Pada dasarnya semua yang ditentukan dari harga jual produk pasti berhubungan dengan biaya-biaya. Oleh sebab itu, metode penetapan harga dengan pendekatan biaya terdiri dari:

(1) Penetapan Harga Biaya Plus (Cost-Plus Pricing Method) Metode ini menghitung jumlah seluruh biaya per unit ditambah jumlah tertentu untuk memperoleh laba yang dikehendaki pada unit tersebut. Rumus harga jual produk dengan metode harga biaya plus adalah:

Biaya Total + Marjin = Harga Jual ...(2)

(2) Penetapan Harga Mark-Up (Mark-Up Pricing Method)

Harga jual ditentukan dari harga beli yang ditambah dengan mark up yang diinginkan dengan rumus:

Harga Jual = Harga Beli + Mark Up...(3)

(3) Penetapan Harga Break-Event (Break-event Pricing) Metode ini didasarkan pada permintaan pasar dan masih

mempertimbangkan biaya. Perusahaan dikatakan dalam keadaan break event apabila penghasilan yang diterima sama dengan ongkosnya. Laba diperoleh apabila penjualan yang dicapai berada di atas titik break-event. Jika penjualan berada di bawah titik

biaya total dengan penghasilan total dinamakan titik break-event

(break-even point). Rumus yang digunakan untuk menentukan

break-even point adalah:

...(4) di mana :

BTT = biaya tetap total H = harga jual per unit BVR = biaya variabel rata-rata

H - BVR = disebut konstribusi per unit pada overhead

(4) Penetapan Harga dengan Pendekatan Pasar/Persaingan Penetapan harga dengan pendekatan pasar/persaingan adalah penjual atau perusahaan dapat menentukan harga sama dengan tingkat harga pasar, agar dapat ikut bersaing, atau dapat juga menentukan lebih tinggi atau lebih rendah dari tingkat harga dalam persaingan.

Penetapan harga juga berhubungan dengan harga jual produk serta tingkat harga juga tidak terlepas dari daya beli konsumen dan tingkat keuntungan. Prosedur penetapan harga menurut Assauri (2002) dapat dikelompokkan ke dalam tiga jenis, yakni:

(1) Penetapan Harga dengan Orientasi Biaya

Pada dasarnya penetapan harga tidak terlepas dari suatu biaya. Penetapan ini dilakukan dengan cara:

(b) Penetapan harga dengan cost plus, yaitu penetapan harga dengan menambahkan persentase tertentu dari biaya total.

(c) Penetapan harga sasaran, yaitu penetapan harga agar dapat memberikan keuntungan pada suatu tingkat biaya total dengan volume produksi yang diperkirakan.

(2) Penetapan Harga dengan Orientasi Permintaan

Penetapan harga ini berhubungan dengan permintaan, maka dapat dilakukan dengan:

(a) Penetapan harga berdasarkan persepsi/penilaian konsumen

terhadap produk yang mempengaruhi posisi poduk di dalam pasar. (b) Penetapan harga dengan diskriminasi/diferensiasi harga dapat

dilakukan dengan mempertimbangkan permintaan yang didasarkan pada langganan, produk, tempat, dan waktu.

(3) Penetapan Harga dengan Orientasi Persaingan

Persaingan dalam menetapkan harga suatu produk akan timbul dengan melihat harga yang ditetapkan oleh pesaing. Banyak kemungkinan yang diterapkan oleh pesaing mengenai harga, yaitu lebih rendah, lebih tinggi atau sama.

Harga jual dapat dikatakan sebagai harga yang diberikan kepada

jumlah moneter yang dibebankan oleh suatu unit usaha kepada pembeli atau pelanggan atas produk.

Menurut Guiltinan dan Gordon (1994), harga yang ditentukan untuk sebuah produk akan mempengaruhi pendapatan perusahaan dan pada akhirnya mempengaruhi tingkat laba. Perusahaan menentukan harga jual produknya dengan tiga dasar pertimbangan, yaitu:

(1) Penentuan harga berdasarkan biaya produksi

Perusahaan menentukan harga untuk sebuah produk dengan mengestimasi biaya per unit untuk memproduksi produk tersebut. (2) Penentuan harga berdasarkan suplai persediaan

Pada umumnya perusahaan cenderung menurunkan harga jika mereka harus mengurangi persediaan.

(3) Penentuan harga berdasarkan harga pesaing

Penentuan harga berdasarkan harga pesaing dibagi atas tiga, yaitu : (a) Penentuan harga penetrasi, di mana perusahaan menentukan harga

yang lebih rendah dari harga pesaing agar dapat menembus pasar. (b) Penentuan harga defensive, di mana perusahaan menurunkan harga

produk untuk mempertahankan pangsa pasarnya.

(c) Penentuan harga prestise, ditentukan dengan tujuan untuk

Menurut Kotler (2002), adanya kurva permintaan pelanggan, fungsi biaya, dan harga pesaing akan membuat perusahaan mempertimbangkan untuk memilih metode penetapan harga. Terdapat 6 metode penetapan harga: (1) Penetapan harga markup

Metode penetapan harga yang paling dasar adalah dengan

menambahkan markup standar ke biaya produk. Rumus harga markup: Harga markup =

(2) Penetapan harga berdasarkan sasaran pengembalian

Perusahaan menentukan harga yang akan menghasilkan tingkat pengembalian atas investasi (ROI) yang diinginkan. Rumusnya yaitu: Harga sasaran pengembalian =

(3) Penetapan harga berdasarkan nilai yang dipersepsikan

Penetapan harga yang ditentukan oleh perusahaan dengan melihat persepsi nilai pembeli, bukan biaya penjual. Perusahaan menggunakan berbagai variabel non harga dalam bauran pemasaran untuk

membentuk nilai yang dipersepsikan dalam pikiran pembeli.

(4) Penetapan harga nilai

(5) Penetapan harga sesuai harga berlaku

Perusahaan mendasarkan harganya terutama pada harga pesaing, yaitu harga yang sama, lebih tinggi, atau lebih rendah daripada pesaing utamanya. Jika biaya sulit untuk diukur atau tanggapan pesaing tidak pasti, perusahaan berpendapat bahwa harga yang berlaku merupakan pemecahan yang baik. Harga yang berlaku dianggap mencerminkan kebijakan bersama industri sebagai harga yang akan menghasilkan tingkat pengembalian investasi yang layak dan tidak membahayakan keselarasan industri.

(6) Penetapan harga tender tertutup

Perusahaan menentukan harga berdasarkan perkiraannya tentang bagaimana pesaing akan menetapkan harga, sehingga perusahaan ingin memenangkan kontrak dengan harga yang lebih rendah dari pesaing. Akan tetapi, pada saat yang sama, perusahaan tidak dapat menetapkan harga di bawah biayanya tanpa membahayakan posisinya sendiri.

4. Teori Tentang Pasar

bahwa pasar adalah orang-orang yang mempunyai keinginan untuk puas, memiliki uang untuk berbelanja, dan memiliki kemauan untuk

membelanjakannya. Dari definisi tersebut dapat diketahui bahwa ada tiga unsur penting yang terdapat dalam pasar, yakni : orang dengan segala keinginannya, daya beli mereka, dan kemauan untuk membelanjakan uangnya.

Pasar memiliki beberapa fungsi ekonomi, yaitu (Suparmoko dan Maria, 2000):

a. Pasar tradisional, merupakan tempat di mana masyarakat berbagai lapisan memperoleh barang-barang kebutuhan harian dengan harga yang relatif terjangkau, karena seringkali relatif lebih murah

dibandingkan harga yang ditawarkan di pasar modern. Dengan kata lain, pasar tradisional merupakan pilar penyangga ekonomi

masyarakat kecil.

b. Pasar tradisional merupakan tempat yang relatif lebih bisa dimasuki oleh pelaku ekonomi lemah yang menempati posisi mayoritas dari sisi jumlah. Pasar tradisional jauh lebih bisa diakses oleh sebagian besar pedagang, terutama yang bermodal kecil, ketimbang pasar modern. c. Pasar merupakan salah satu sumber pendapatan asli daerah lewat

d. Pasar juga merupakan sarana distribusi perekonomian yang dapat menciptakan tambahan tempat usaha bidang jasa dan pencipta kesempatan kerja.

e. Akumulasi aktivitas jual beli di pasar merupakan faktor penting dalam penghitungan tingkat pertumbuhan ekonomi, baik pada skala lokal, regional, maupun nasional.

Pasar juga memiliki beberapa bentuk yang dikaitkan dengan jumlah penjual dan jumlah pembelinya. Menurut Sukirno (2008) bentuk-bentuk pasar adalah:

1. Pasar Persaingan Sempurna

Pasar persaingan sempurna dapat didefinisikan sebagai suatu struktur pasar atau industri di mana terdapat banyak penjual dan pembeli, dan setiap penjual atau pembeli tidak dapat mempengaruhi keadaan di pasar serta barang yang dihasilkan sama (homogen).

2. Pasar monopoli

Pasar monopoli adalah suatu bentuk pasar di mana hanya terdapat satu perusahaan saja yang menghasilkan barang, dan barang tersebut tidak mempunyai pengganti yang sangat dekat, sehingga perusahaan dapat mempengaruhi penentuan harga.

3. Pasar persaingan monopolistis

Pasar persaingan monopolistis dapat didefinisikan sebagai suatu pasar di mana terdapat banyak produsen yang menghasilkan barang yang berbeda corak. Ciri-ciri utama dari pasar persaingan

berbeda corak, dapat mempengaruhi harga, masuk pasar relatif mudaah dan banyak melakukan persaingan bukan harga. 4. Pasar Oligopoli

Pasar oligopoli adalah pasar barang yang terdiri dari hanya beberapa perusahaan yang memproduksi barang sejenis, barang yang

dihasilkan bersifat berbeda corak (seperti produsen mobil) atau barang serupa (seperti perusahaan perminyakan). Ciri-ciri pasar oligopoli antara lain adalah menghasilkan barang standar maupun barang berbeda corak, kekuasaan menentukan harga adakalanya lemah dan adakalanya sangat tangguh, dan pada umumnya perusahaan oligopoli perlu melakukan promosi secara iklan.

5. Jenis – Jenis Institusi/Lembaga Pemasaran

Sukirno (2006) menjelaskan dalam melakukan kegiatan pemasaran pastinya terdapat institusi pemasaran yang dapat dibedakan menjadi tiga kelompok, yaitu: pedagang besar (wholesaler), pedagang eceran (retailer), dan agen pemasaran (agent).

a. Pedagang Besar atau Wholesaler

Pedagang besar merupakan perusahaan perantara yang

menghubungkan produsen dengan pedagang eceran. Jumlah barang yang dibeli dari produsen cukup besar yang nantinya akan dijual lagi ke pedagang pengecer. Pada umumnya pedagang besar tidak

inisiatif konsumen. Dalam mendistribusikan barang, pedagang besar memberikan sumbangan penting kepada produsen, yaitu membantu produsen mengurangi biaya pendistribusian, waktu untuk memasarkan barang, dan administrasi pemasaran. Kepada pengecer sumbangannya adalah dapat melakukan penjualan dengan kuantitas barang yang terbatas, dapat menyediakan barang dengan cepat apabila diperlukan dan adakalanya memberi kredit kepada pengecer.

b. Pedagang Eceran

Pedagang pengecer adalah perusahaan yang menjual barang yang diproduksi oleh pihak lain dan berhubungan langsung dengan konsumen. Perusahaan ini membeli berbagai jenis barang dalam kuantitas yang terbatas dan menjual barang-barang tersebut langsung kepada konsumen akhir. Pedagang eceran biasanya melakukan kegiatannya dengan memperlihatkan barangnya di toko yang dimilikinya atau disewanya. Dengan cara ini, para pembeli dapat melihat sendiri berbagai jenis barang yang akan dibelinya. Jumlah barang yang dibeli oleh perusahaan ini pun terbatas, yang dapat disebabkan oleh jumlah modal yang dimilikinya.

c. Agen Pemasaran

dilakukan, seringkali agen pemasaran berhubungan langsung dengan konsumen. Perbedaan penting di antara agen penjual dengan pedagang besar dan pedagang pengecer adalah dalam pemilikan dan penjualan barang yang dipasarkannya. Agen penjual tidak membeli dan memiliki barang yang dipasarkannya, tetapi agen penjual bertindak sebagai promotor dan menerima pesanan dari pelanggan untuk barang yang diageninya. Untuk jasanya, agen penjualan akan mendapat komisi berdasarkan jumlah unit yang dijualnya atau nilai transaksi penjualan.

6. Teori Pendapatan

Menurut Hernanto (1994), pendapatan dapat dibedakan menjadi dua macam, yaitu pendapatan usahatani dan pendapatan rumah tangga.

Pendapatan merupakan pengurangan dari penerimaan dengan biaya total. Pendapatan rumah tangga yaitu pendapatan yang diperoleh dari kegiatan usahatani ditambah dengan pendapatan yang berasal dari kegiatan di luar usahatani. Pendapatan usahatani adalah selisih antara pendapatan kotor

(output) dan biaya produksi (input) yang dihitung dalam per bulan, per

tahun, atau per musim tanam. Pendapatan luar usahatani adalah pendapatan yang diperoleh dari kegiatan diluar usahatani seperti berdagang, mengojek, dan lain-lain.

dapat terjadi karena anggota rumah tangga mempunyai kegiatan yang berbeda satu sama lain. Sumber pendapatan dapat digolongkan sebagai sumber pendapatan pokok dan sumber pendapatan tambahan berdasarkan besarnya pendapatan (Nurmanaf, 1985). Sumber pendapatan dari sektor bukan pertanian dibedakan menjadi pendapatan dari industri rumah tangga, perdagangan, pegawai, jasa, buruh bukan pertanian serta buruh subsektor pertanian lainnya.

Biaya adalah sejumlah nilai uang yang dikeluarkan oleh produsen atau pengusaha untuk mengongkosi kegiatan produksi (Supardi, 2000).

Menurut Hernanto (1994) biaya produksi dalam usahatani dapat dibedakan berdasarkan:

a. Berdasarkan jumlah output yang dihasilkan yang terdiri dari biaya tetap dan biaya variabel (tidak tetap). Biaya tetap adalah biaya yang besar kecilnya tidak tergantung pada besar kecilnya produksi, misalnya pajak tanah, sewa tanah, penyusutan alat-alat bangunan pertanian, dan bunga pinjaman. Biaya variabel adalah biaya yang berhubungan langsung dengan jumlah produksi, misalnya biaya pengeluaran untuk benih, pupuk, obat-obatan, dan biaya tenaga kerja.

Biaya tidak tunai (diperhitungkan) adalah biaya penyusutan alat-alat pertanian, sewa lahan milik sendiri, dan tenaga kerja dalam keluarga.

Pendapatan yang besar tidak selalu menunjukkan efisiensi yang tinggi, karena ada kemungkinan pendapatan yang besar itu diperoleh dari

investasi yang berlebihan. Oleh karena itu, analisis pendapatan usahatani selalu diikuti dengan pengukuran efisiensi. Ukuran efisiensi pendapatan dapat dihitung melalui perbandingan penerimaan dengan biaya yang dikeluarkan (rasio R/C) yang menunjukkan berapa penerimaan yang diterima petani untuk setiap biaya yang dikeluarkan petani dalam proses produksi.

Daniel (2002) menyatakan bahwa sistem pemasaran yang efisien apabila mampu mengadakan pembagian yang adil dari keseluruhan harga yang dibayar konsumen terakhir kepada semua pihak yang ikut serta dalam kegiatan produksi dan pemasaran barang tersebut. Yang dimaksud adil di sini adalah memberikan penghasilan atau imbalan yang sesuai dengan fungsi masing-masing. Adil bagi petani sesuai harganya dengan input yang dikeluarkannya, sehingga ia memperoleh keuntungan dari usahataninya. Akan tetapi hal ini belum tentu adil bagi pedagang.

Sebagian pedagang menginginkan imbalan yang rendah asal dagangannya laku dan perputaran uangnya lebih cepat, sehingga ia memperoleh

memperoleh keuntungan yang sangat besar dalam waktu yang sangat singkat. Sementara itu petani harus berjuang dengan penuh resiko memelihara tanamannya sekian lama, sedangkan pedagang memperoleh hasil hanya dalam waktu singkat saja.

7. Karakteristik Komoditas Sayuran

Manusia sangat memerlukan sayuran setiap hari sebagai bahan makanan sehari-harinya. Sayuran ada yang tahan selama berhari-hari dan ada yang hanya bertahan dalam waktu satu hari, seperti tanaman bayam, kangkung, daun kemangi, selada, dan lainnya. Harga untuk sayuran pun umumnya tidak mahal, karena tanaman tersebut mudah ditanam, cepat tumbuhnya, dan biayanya juga rendah. Sayuran sebagai salah satu komoditas

hortikultura (selain buah-buahan, tanaman hias (bunga) dan tanaman obat) digunakan juga oleh masyarakat sebagai bahan pelengkap menu makanan kesehatan sehari-hari. Selain itu, sayuran juga dapat digunakan oleh masyarakat sebagai bahan alami perawatan kecantikan kulit wajah, karena di dalam sayuran itu terkandung vitamin E yang sangat baik untuk

kesehatan kulit kita (Fissamawati, 2009).

Menurut Direktorat Jenderal Bina Produksi Hortikultura (2002), komoditas sayuran sedikitnya memiliki tiga peranan strategis dalam pembangunan dan perekonomian Indonesia, yaitu :

1. Sebagai salah satu sumber pendapatan bagi masyarakat.

3. Salah satu sumber devisa negara non-migas, sehingga pengembangan produksi dan sistem pemasaran, termasuk di dalamnya bagaimana cara agar produk dapat sampai kepada konsumen dalam keadaan masih layak dan baik.

Menurut Wijandi (2004), usahatani sayur-sayuran agak berbeda dengan tanaman pangan pokok, seperti padi dan palawija (jagung, kedelai, kacang tanah, dan lain-lain), terutama dalam fluktuasi harga. Hal ini terutama karena sayur-sayuran, seperti juga golongan hortikultura lainnya, sangat mudah rusak. Harga sering ditentukan oleh langka atau membanjirnya barang di pasar. Jika suplai banyak, harga langsung anjlok, sedangkan sedikit saja kekurangan suplai, harganya lalu naik.

B. Kajian Penelitian Terdahulu

Maria (2004), meneliti tentang analisis harga jual ternak domba di pasar hewan Kabupaten Bogor, menyatakan bahwa rata-rata pendapatan per tahun penjual ternak domba pada pasar hewan Leuwiliang, Jonggol dan Parung berturut-turut adalah Rp 7.900.400; Rp 7.554.600, dan Rp 9.763.400. Faktor-faktor yang mempengaruhi harga jual domba pada hewan di Kabupaten Bogor adalah besarnya biaya yang harus dikeluarkan oleh penjual dan karakteristik domba itu sendiri. Biaya-biaya yang harus dikeluarkan penjual domba di antaranya adalah biaya transportasi, biaya penjualan, biaya

kelamin. Berdasarkan analisis regresi linear berganda bahwa diperoleh nilai R2 sebesar 0,860, yang artinya 86% harga jual domba bahwa dapat dijelaskan oleh peubah biaya pemeliharaan, lingkar dada dan jenis kelamin ternak domba.

Setyowati (2004) meneliti tentang analisis pemasaran jambu mete di Kabupaten Wonogiri. Hasil penelitiannya menyatakan bahwa biaya pemasaran dalam proses pemasaran jambu mete di Kabupaten Wonogiri meliputi biaya pengangkutan, bongkar muat, pengepakan, tenaga kerja, dan penyusutan. Terdapat 2 saluran pemasaran jambu mete di Kabupaten Wonogiri, yaitu saluran pemasaran I meliputi petani pedagang pengumpul desa pedagang pengumpul kecamatan pedagang pengacip pengecer konsumen, dan saluran pemasaran II meliputi petani pedagang pengumpul kecamatan pedagang pengacip pengecer konsumen. Berdasarkan hasil analisis diketahui bahwa pada saluran pemasaran I dan II, biaya yang lebih tinggi dikeluarkan oleh

pedagang pengacip, karena biaya pemasaran pengolahan jambu mete yang tinggi.

non produksi, sedangkan perhitungan berdasarkan pimpinan lebih cenderung mempertimbangkan beberapa biaya-biaya pokok yang dikeluarkan untuk memproduksi Karak Kaliang dan juga berdasarkan harga produk pesaing.

Justicia (2009) meneliti tentang analisis keuntungan dan penentuan harga jual pisang sale pada industri kecil Bukit Sanggul Sejati di Kenagarian Pasar Usang Kecamatan Batang Anai Pasar Usang ProvinsiSumatera Barat. Hasil penelitiannya menyatakan bahwa selama periode Desember 2007-Februari 2008 industri Pisang Sale Bukit Sanggul Sejati telah berproduksi di atas titik impas pada saat impas penjualan sebesar Rp 9.332.500,00 dengan impas kuantitas sebanyak 386,58 kg dan harga jual Rp 20.00,00 per kg.

Keuntungan yang diperoleh berdasarkan variabel costing periode Desember 2007 – Februari 2009 adalah sebesar Rp 2.574.468,8, sedangkan keuntungan yang diperoleh berdasarkan pimpinan industri pisang sale Bukit Sanggul Sejati adalah sebesar Rp 793.425. Analisis perbandingan antara harga jual yang ditetapkan oleh pimpinan dengan teori penetapan harga menunjukkan bahwa harga jual pisang sale yang ditetapkan industri Bukit Sanggul Sejati adalah Rp 20.000/kg, lebih rendah dari yang dihitung berdasarkan pendekatan variabel costing, yaitu Rp 23.799,56/kg dengan selisih 20% lebih besar dari harga jual yang ditetapkan pihak industri.

menguntungkan dengan rata-rata keuntungan sebesar Rp 68.832,63 per hari, penerimaan rata-rata sebesar Rp 429.970,95 per hari dan total biaya sebesar Rp 361.138,32 per hari. Persentase biaya terbesar terhadap total biaya adalah biaya pembelian jeruk yaitu sebesar 86,39%. Besarnya biaya pembelian jeruk ini dapat menyebabkan rendahnya tigkat keuntungan yang diperoleh

pedagang jeruk medan. Bila dibandingkan keuntungan antara pedagang kios dan pedagang lapak diketahui bahwa keuntungan pedagang kios lebih besar dari pedagang lapak, yaitu keuntungan pedagang kios Rp 109.911,89 sedangkan pedagang lapak Rp 60.616,78. Hal ini disebabkan perbedaan modal yang dimiliki oleh kedua jenis pedagang.

C. Kerangka Pemikiran

Salah satu komoditas hortikultura yang biasa dibudidayakan oleh masyarakat Indonesia adalah tanaman sayuran. Sayuran biasanya digunakan oleh

masyarakat, khususnya ibu rumah tangga, dalam memenuhi kebutuhan gizi keluarga sebagai menu makanan sehari-hari. Sayuran biasanya dapat dibeli di pasar tradisional karena di sana harganya lebih murah dan terjangkau, serta dapat ditemukan juga di pasar modern dengan harga yang lebih tinggi karena kualitas barang yang lebih baik dari pasar tradisional . Komoditas sayuran yang merupakan salah satu produk yang dijual di pasar tradisional dengan penjual yang banyak memiliki persaingan antara penjual yang satu dengan penjual yang lainnya. Oleh sebab itu pedagang sayuran harus bertindak cepat dalam menjual produknya dengan menghadapi berbagai pesaing tersebut.

Menurut Yusuf, Evert, Hosang, dan Saputra (2006) pedagang merupakan perantara dalam menyalurkan barang dari produsen ke konsumen dengan jalan melakukan fungsi-fungsi pemasaran, yang terdiri dari fungsi

penyimpanan, pengangkutan, dan pengolahan. Fungsi fasilitas terdiri dari standarisasi dan grading, penanggungan resiko, pembinaan dan informasi pasar. Dengan melakukan fungsi tersebut pedagang berusaha mendapatkan keuntungan yang maksimal.

pasar tradisional. Dalam hal ini pedagang sayuran harus menentukan harga jual yang tepat untuk mendapatkan keuntungan dari penjualannya. Dalam menentukan harga jual, pedagang harus memperhatikan biaya-biaya yang telah dikeluarkan dalam proses penjualan. Biaya-biaya tersebut harus lebih kecil dari harga jual produk sayuran yang laku terjual dalam satu hari proses penjualan. Hal ini disebabkan karena dari harga jual tersebut akan diperoleh penerimaan produk sayuran sehingga dapat diketahui besarnya keuntungan yang dihasilkan oleh pedagang sayuran.

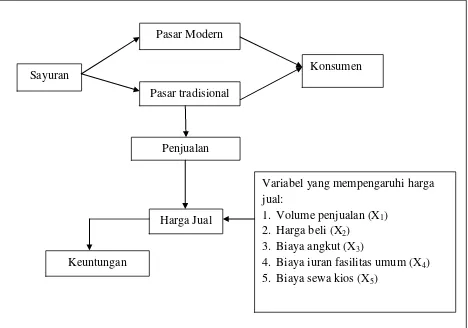

Dalam menentukan harga jual dari suatu produk terdapat beberapa hal yang mendasari penetapan harga, salah satunya adalah biaya (Gitosudarmo, 2001). Biaya-biaya yang telah dikeluarkan untuk memperoleh produk menjadi pertimbangan dalam suatu usaha, sehingga peneliti ingin melihat biaya-biaya apa saja yang dapat mempengaruhi harga jual sayuran. Dalam analisis kuantitatif dengan menggunakan analisis regresi linear berganda dapat dilihat pengaruh dari variabel independen (X) terhadap variabel dependen (Y). Variabel independen yang digunakan dalam penelitian ini adalah (1) variabel volume penjualan (X1), (2) variabel harga beli (X2), (3) variabel biaya angkut (X3), (4) variabel biaya iuran fasilitas umum (X4), (5) variabel biaya sewa kios (X5). Berdasarkan uraian sebelumnya, maka kerangka pemikiran

a

Gambar 2. Kerangka pemikiran “Analisis penentuan harga jual oleh pedagang sayuran pasar tradisional Kota Bandar Lampung Provinsi

Lampung, 2013.”

Sayuran Konsumen

Pasar tradisional

Penjualan

Harga Jual

Variabel yang mempengaruhi harga jual:

1. Volume penjualan (X1) 2. Harga beli (X2)

3. Biaya angkut (X3)

4. Biaya iuran fasilitas umum (X4) 5. Biaya sewa kios (X5)

Keuntungan

III. METODE PENELITIAN

A. Konsep Dasar dan Definisi Operasional

1. Konsep Dasar

Konsep dasar dan definisi operasional merupakan pengertian dan

petunjuk yang digunakan untuk memperoleh dan menganalisis data yang berhubungan dengan penelitian.

Sayuran adalah komoditas segar yang dijual oleh pedagang di pasar dengan berbagai macam harga. Dalam penelitian ini sayuran yang diteliti terdiri dari sawi, kol, wortel, kentang, dan tomat.

Pedagang pengecer sayuran adalah responden yang menjual berbagai macam sayuran di pasar tradisional kepada konsumen secara langsung. Dalam penelitian dibatasi pedagang sayuran yang menjual sawi, kol, wortel, kentang, dan tomat.

Harga adalah suatu nilai dari produk (barang) maupun jasa yang dinyatakan dalam satuan moneter.

Pasar tradisional adalah suatu tempat yang terdapat banyak penjual dan pembeli, di mana terdapat proses tawar menawar atas suatu barang tertentu dengan menggunakan uang untuk memperolehnya.

Pasar modern adalah suatu tempat penjualan kebutuhan sehari-hari seperti pasar tradisional, akan tetapi tidak ada proses tawar menawar, hanya

Penjualan adalah transaksi jual beli atau permintaan hak milik secara komersial atas barang dan jasa yang pada prinsipnya melibatkan dua belah pihak yaitu penjual dan pembeli.

Mark-up pricing adalah penetapan harga jual dengan menambahkan

sejumlah (persentase) tertentu dari harga jual atau harga perolehan barang dagangannya.

Cost plus pricing adalah penentuan harga jual produk dengan

menghitung jumlah seluruh biaya per unit ditambah jumlah tertentu untuk menutup laba yang dikehendaki pada unit tersebut (disebut marjin).

Biaya pemasaran adalah biaya yang dibebankan (segala pengeluaran) dalam penjualan suatu barang atau jasa dari keluarnya barang sampai ke tangan pembeli.

Saluran pemasaran adalah sekumpulan organisasi yang saling tergantung dan terlibat dalam memasarkan produk sayuran dari produsen ke

konsumen.

Pemasaran adalah proses pertukaran yang mencakup serangkaian kegiatan yang ditujukan untuk memindahkan barang atau jasa dari produsen ke konsumen dengan tujuan memperoleh keuntungan di satu pihak dan kepuasan di pihak lain.

Penerimaan pedagang pengecer adalah perkalian antara harga jual yang diterima pedagang dengan jumlah unit sayuran yang terjual.

Keuntungan adalah pendapatan yang diperoleh para pedagang sebagai pembayaran dari melakukan kegiatan penjualan sayuran. Atau selisih antara penerimaan total dengan biaya total.

2. Definisi Operasional

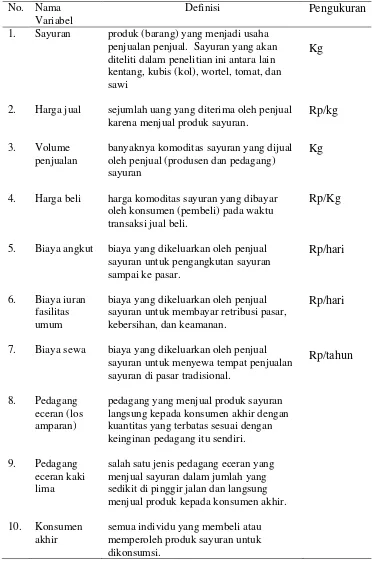

Tabel 2. Uraian definisi operasional dalam penelitian

No. Nama Variabel

Definisi Pengukuran

1. Sayuran produk (barang) yang menjadi usaha penjualan penjual. Sayuran yang akan diteliti dalam penelitian ini antara lain kentang, kubis (kol), wortel, tomat, dan sawi

Kg

2. Harga jual sejumlah uang yang diterima oleh penjual karena menjual produk sayuran.

Rp/kg

3. Volume penjualan

banyaknya komoditas sayuran yang dijual oleh penjual (produsen dan pedagang) sayuran

Kg

4. Harga beli harga komoditas sayuran yang dibayar oleh konsumen (pembeli) pada waktu transaksi jual beli.

Rp/Kg

5. Biaya angkut biaya yang dikeluarkan oleh penjual sayuran untuk pengangkutan sayuran

biaya yang dikeluarkan oleh penjual sayuran untuk membayar retribusi pasar, kebersihan, dan keamanan.

biaya yang dikeluarkan oleh penjual sayuran untuk menyewa tempat penjualan sayuran di pasar tradisional.

pedagang yang menjual produk sayuran langsung kepada konsumen akhir dengan kuantitas yang terbatas sesuai dengan keinginan pedagang itu sendiri.

salah satu jenis pedagang eceran yang menjual sayuran dalam jumlah yang sedikit di pinggir jalan dan langsung menjual produk kepada konsumen akhir.

semua individu yang membeli atau memperoleh produk sayuran untuk dikonsumsi.

Rp/hari

B. Lokasi Penelitian, Responden, dan Waktu Penelitian

Penelitian dilaksanakan di Pasar Pasir Gintung Kota Bandar Lampung. Lokasi penelitian ditentukan secara sengaja (purposive) dan hanya mencakup satu pasar tradisional, yaitu Pasar Pasir Gintung dengan mempertimbangkan bahwa pasar tersebut merupakan sentra perdagangan sayuran di Kota Bandar Lampung.

Penelitian mengambil sampel responden pedagang sayuran di pasar

tradisional, yaitu Pasar Pasir Gintung. Keseluruhan populasi dari pedagang sayuran di Pasar Pasir Gintung adalah 158 orang, terdiri dari pedagang grosir, pedagang eceran, dan pedagang kaki lima. Pedagang yang dijadikan responden dalam penelitian adalah pedagang eceran (kios dan kaki lima) dengan populasi menjadi 144. Rumus pengambilan sampel merujuk pada teori Sugiarto, Siagian, Sunarto, dan Oetomo (2003), yaitu :

n =

... (5)

Keterangan :

n = jumlah sampel

N = jumlah populasi (144) δ2

= variasi sampel (5% = 0,05) Z = tingkat kepercayaan (95% = 1,96)

� = derajat penyimpangan (5% = 0,05)

Berdasarkan persamaan (5), maka jumlah sampel yang diambil adalah:

n =

Berdasarkan persamaan, diperoleh jumlah sampel pedagang sayuran sebanyak 50 orang. Kemudian dari jumlah sampel yang diperoleh, ditentukan alokasi proporsi sampel tiap pedagang dengan rumus:

... (6) sehingga diperoleh:

edagange eran 8 23, 2

Pengumpulan data dilaksanakan pada bulan Agustus – Oktober 2012 dengan waktu yang dianalisis adalah satu hari penjualan.

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian terdiri dari data primer dan data sekunder. Data primer diperoleh dengan menggunakan teknik wawancara berupa pertanyaan-pertanyaan yang disediakan secara langsung untuk pedagang eceran sayuran yang berada di Pasar Pasir Gintung. Data

D. Metode Analisis Data

Analisis data yang digunakan untuk mengetahui metode penentuan harga jual sayuran adalah dengan metode penentuan harga jual, untuk mengetahui faktor-faktor yang mempengaruhi harga jual sayuran adalah dengan analisis regresi linear berganda, dan untuk mengetahui besarnya pendapatan yang diperoleh pedagang sayuran adalah dengan menggunakan analisis

pendapatan. Pengolahan data dilakukan secara komputasi dan dengan menggunakan bantuan software Microsoft Excell, serta menggunakan program SPSS versi 16.

1. Analisis Penentuan Harga Jual

Penentuan harga biasanya dilakukan dengan menambah persentase di atas nilai atau besarnya biaya produksi. Kegiatan penentuan harga memainkan peranan penting dalam proses bauran pemasaran, karena penentuan harga berkaitan langsung nantinya dengan pendapatan yang diterima oleh perusahaan (Amstrong dan Kotler, 2007). Menurut Horngen (2008) terdapat empat metode penentuan harga jual, yaitu: 1. Penentuan Harga Jual Normal (Normal Pricing)

Metode penentuan harga jual normal seringkali disebut dengan istilah cost-plus pricing, yaitu penentuan harga jual dengan cara menambahkan laba yang diharapkan di atas biaya untuk

memperoleh laba yang dikehendaki pada unit tersebut. Rumus harga jual produk dengan metode harga jual normal (biaya plus) adalah:

Biaya Total + Marjin = Harga Jual ...(7)

2. Penentuan Harga Jual dalam Cost-type Contract (Cost-type Contract Pricing)

Cost-type Contract adalah kontrak pembuatan produk dan jasa yang

pihak pembeli setuju membeli produk atau jasa pada harga yang didasarkan pada total biaya yang sesungguhnya dikeluarkan oleh produsen ditambah dengan laba yang dihitung sebesar persentase tertentu dari total biaya yang sesungguhnya.

3. Penentuan Harga Jual Pesanan Khusus (Special Order Pricing) Pesanan khusus merupakan pesanan yang diterima oleh perusahaan di luar pesanaan regular perusahaan.

2. Analisis Regresi Linear Berganda

Untuk menganalisis pengaruh variabel independen (X) terhadap variabel dependen (Y), maka dalam penelitian ini digunakan analisis regresi linear berganda. Model persamaan regresi yang digunakan untuk masing-masing komoditas sayuran adalah:

Yi = 0 + 1X1 + 2X2 + 3X3 + 4X4 + 5X5 + 6X6 + i ... (8)

di mana:

Yi = Harga jual (Rp) 0 = Intersept

i = Koefisien regresi parameter yang ditaksir X1 = Volume penjualan(Kg)

X2 = Harga beli (Rp) X3 = Biaya angkut (Rp)

X4 = Biaya iuran fasilitas umum (Rp) X5 = Biaya sewa kios (Rp)

i = error term

Pengujian model yang telah dibuat untuk menduga variabel bebas signifikan atau tidak dapat dilakukan dengan melakukan pengujian parameter regresi secara bersamaan (Uji-F). Pengujian parameter Uji-F dilakukan dengan cara melihat F hitung pada hasil output regresi (Tabel Anova) dengan tingkat signifikansi (α) adalah 5%.

t hitung dan signifikansinya. Apabila nilai signifikasi dari variabel sebesar 0.000 (1%) berarti tingkat kepercayaan adalah 99%. Apabila nilai signifikasi sebesar 0,01 (10%) berarti tingkat kepercayaannya adalah sebesar 90%.

Model regresi linier dapat dikatakan sebagai model yang baik jika model tersebut memenuhi beberapa asumsi yang disebut dengan asumsi klasik. Apabila nilai asumsi klasik terpenuhi, maka metode estimasi penaksir linear kuadrat terkecil (Ordinary Least Square (OLS)) akan menghasilkan

Unbiased Linear Estimator dan memiliki varian minimum yang sering

disebut dengan BLUE (Best Linear Unbiased Estimator) (Ghozali, 2009).

Beberapa jenis asumsi klasik adalah : (1) Multikolinearitas

Multikolinearitas merupakan salah satu asumsi dari model regresi linear klasik. Multikolinearitas adalah keadaan di mana pada model regresi ditemukan adanya korelasi yang sempurna atau mendekati sempurna antarvariabel independen. Pada model regresi yang baik seharusnya tidak terjadi korelasi yang sempurna atau mendelati sempurna di antara variabel bebas (Priyatno, 2009).

Ada beberapa hal yang menyebabkan multikolinearitas, yaitu metode pengumpulan data yang digunakan, adanya constraint pada model, atau populasi yang dijadikan sampel. Multikolinearitas dapat dilihat dari nilai tolerance dan lawannya serta nilai variance inflation factor

yang dijelaskan oleh variabel independen lainnya. Tolerance

mengukur variabilitas variabel independen terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance

rendah sama dengan nilai VIF tinggi, karena VIF = 1/tolerance. Nilai cut-off umum yang dipakai untuk menunjukkan adanya

multikolinearitas adalah tolerance < 0,10 atau sama dengan VIF > 10 (Ghozali, 2002).

(2) Heteroskedastisitas

Heteroskedastisitas adalah keadaan di mana dalam model regresi terjadi ketidaksamaan varian dari residual pada satu pengamatan ke pengamatan lainnya (Priyatno, 2012). Heteroskedastisitas dapat dideteksi dengan cara informal maupun formal. Metode informal biasanya dilakukan dengan melihat grafik plot dari nilai prediksi variabel independen (ZPRED) dengan residualnya (SRESID). Variabel dinyatakan tidak terjadi heteroskedastisitas jika tidak terdapat pola yang jelas dan titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y. Cara formal yang dapat dilakukan untuk medeteksi heteroskedastisitas adalah dengan Metode Park, Metode Glejser, Metode Korelasi Spearman atau Metode White (Widarjono, 2009).

(3) Autokorelasi

sebelumnya (t-1). Untuk pengujian autokorelasi dapat dilakukan dengan menggunakan Uji Durbin Watson (DW test). Pengambilan keputusan pada uji Durbin Watson adalah:

(a) DU < DW < 4 – DU, maka H0 diterima, artinya tidak ada autokorelasi.

(b) DW < DL atau DW > 4 – DL, maka H0 ditolak, artinya terjadi autokorelasi

(c) DL < DW < DU atau 4 – DU < DW < 4 – DL, artinya tidak ada kepastian atau kesimpulan yang pasti.

Nilai DU (Durbin Watson Upper) dan DL (Durbin Watson Lower) dapat dilihat dari tabel statistik Durbin Watson, yang nantinya akan dibandingkan dengan nilai Durbin Watson hitung (Priyatno, 2012).

3. Analisis Pendapatan

Pendapatan usaha adalah keuntungan yang diperoleh setelah penerimaan (dari hasil penjualan) produk sayuran dikurangkan dengan biaya yang dikeluarkan dalam proses kegiatan pemasaran. Analisis pendapatan digunakan untuk mengukur apakah kegiatan usaha saat ini

yang dikeluarkan dalam kegiatan usaha penjualan sayuran. Total pendapatan adalah total penerimaan dikurangi dengan total biaya dalam suatu kegiatan usaha. Menurut Mubyarto (1994), total penerimaan dari suatu usaha dapat dihitung dengan rumus:

TR = P x Q ... (9) Keterangan:

TR = Total penerimaan P = Harga produk

Q = Jumlah produk yang terjual

Besarnya pendapatan/laba menurut Lincolin (2000) diperoleh dari: = TR – TC ... (10) di mana:

IV. GAMBARAN UMUM DAERAH PENELITIAN

A. Keadaan Fisik Daerah Penelitian

Menurut Badan Pusat Statistik (2012), Kota Bandar Lampung merupakan ibukota Propinsi Lampung. Oleh karena itu, selain merupakan pusat kegiatan pemerintahan, sosial, politik, pendidikan, dan kebudayaan, kota ini juga merupakan pusat kegiatan perekonomian daerah Lampung. Kota Bandar Lampung terletak di wilayah yang strategis, karena merupakan daerah transit kegiatan perekonomian antarpulau Sumatera dan Pulau Jawa, sehingga menguntungkan bagi pertumbuhan dan pengembangan Kota Bandar Lampung sebagai pusat perdagangan, industri, dan pariwisata.

Menurut Badan Pusat Statistik (2012), secara geografis Kota Bandar Lampung terletak pada 5020’ sampai dengan 5030’ Lintang Selatan dan 105028’ sampai dengan 105o37’ Bujur Timur, dengan batas-batas wilayah di sebelah:

1. Utara berbatasan dengan Kecamatan Natar Kabupaten Lampung Selatan. 2. Selatan berbatasan dengan Teluk Lampung.

3. Barat berbatasan dengan Kecamatan Gedung Tataan dan Padang Cermin Pesawaran.

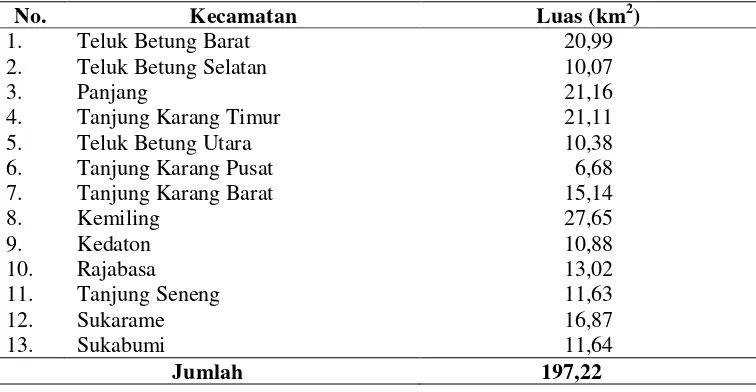

Menurut Badan Pusat Statistik (2012), Kota Bandar Lampung memiliki luas wilayah 197,22 km2 yang terdiri dari 13 kecamatan dan 98 kelurahan, dengan luas wilayah masing-masing kecamatan tertera pada Tabel 3.

Tabel 3. Luas wilayah Kota Bandar Lampung menurut kecamatan Tahun 2012

Sumber : Badan Pusat Statistik, 2012

B. SejarahSingkat Pasar Tradisional Pasir Gintung

Menurut Dinas Pengelolaan Pasar Pasir Gintung (2012), sebelum berdiri Pasar Pasir Gintung, pada awalnya berdirilah sebuah bangunan yang disebut dengan Kantor Dinas Sosial. Seiring berjalannya waktu, maka

dipindahkanlah Kantor Dinas Sosial tersebut ke daerah lain sehingga

ada kemajuan yang baik dan efektif, maka digantilah pasar loak besi tersebut menjadi pasar Inpres yang didirikan pada sekitar tahun 1988 dengan bentuk model bangunan dua lantai.

Pada akhirnya barulah didirikan pasar tradisional yang biasa disebut Pasar Pasir Gintung pada tahun 1989, dengan luas tanah 1.700 m2 dan luas bangunan 1.520 m2. Pasar tradisional tersebut memiliki 313 unit tempat berdagang, yang semuanya berbentuk amparan. Pasar Pasir Gintung seutuhnya menjadi tanggung jawab pemerintah, yaitu Dinas Pasar Kota Bandar Lampung. Pasar Pasir Gintung dibuka setiap hari, tepatnya pada pukul 01.00 WIB dini hari sampai pukul 17.00 WIB sore hari, dengan jumlah pengunjung rata-rata ±600 orang per hari pada hari biasa dan ±1000 orang per hari pada hari raya besar.

C. Keadaan Pasar Pasir Gintung

Menurut Dinas Pengelolaan Pasar Pasir Gintung (2012), Pasar Pasir Gintung merupakan salah satu dari 12 unit pasar yang berada di Kota Bandar

Lampung. Letak Pasar Pasir Gintung berada di Jalan Pisang Kelurahan Pasar Pasir Gintung Tanjung Karang Pusat Kota Bandar Lampung. Pada awalnya, Pasar Pasir Gintung merupakan pasar tradisional yang terletak di Kota Bandar Lampung untuk segala aktivitas penjualan berbagai barang, baik produk pertanian, alat-alat rumah tangga, sembako, dan lain sebagainya. Akan tetapi, lama kelamaan pasar tersebut dijadikan sebagai pasar induk pusat kota untuk menggantikan pasar induk sebelumnya, yaitu Pasar Tamin. Hal ini

untuk proses masuknya barang ke dalam pasar, khususnya untuk produk sayuran, yang biasanya dikirim dari berbagai daerah.

Setelah menjadi kebiasaan, para pemasok produk sayuran tersebut sering dan hampir setiap hari menjual di pasar tradisional tersebut, sehingga pasar

tersebut menjadi begitu ramai oleh pedagang. Hal ini disebabkan oleh produk sayuran yang dijual oleh pemasok dari berbagai daerah tersebut memiliki kualitas yang bagus dan sangat segar. Oleh karena itu, banyak pedagang datang dari berbagai pasar di wilayah Bandar Lampung yang berbondong-bondong untuk membeli produk sayuran di Pasar Pasir Gintung dan

kemudian dijual kembali di pasar tempat mereka berdagang. Selain itu, jalur transportasi menuju Pasar Pasir Gintung juga cukup mudah, karena banyak kendaraan angkutan umum yang lewat pasar tersebut, sehingga para pengunjung (konsumen) dapat dengan mudah belanja ke pasar tersebut.

D. Sarana dan Prasarana

Pasar Pasir Gintung memiliki fasilitas penunjang berupa sarana dan pra-sarana yang cukup, demi kelangsungan dan kelancaran aktivitas yang dilakukan setiap harinya. Sarana yang dimiliki antara lain adalah (Dinas Pengelolaan Pasar Pasir Gintung, 2012):

a. Ruang Kantor Pengelola

b. Tempat Penjualan

Tempat penjualan di Pasar Pasir Gintung seluruhnya berbentuk amparan, ada yang di dalam pasar dan juga ada yang berada di luar pasar, yang biasanya disebut pedagang kaki lima. Keadaan amparan masih kurang bersih, karena terdapat banyak sampah yang berserakan di sekitar amparan yang dapat menyebabkan bau dan mengundang serangga datang ke tempat penjualan.

c. Fasilitas Sanitasi

Fasilitas sanitasi terdiri dari sarana air bersih dan kamar mandi atau toilet. Air bersih yang tersedia di Pasar Pasir Gintung tidak dapat memenuhi kebutuhan para pekerja dan pengunjung. Secara kasat mata (fisik) kondisi air bersih sudah cukup baik, yaitu tidak berwarna, tidak berbau, dan tidak berasa. Namun belum pernah dilakukan pemeriksaan kualitas fisik, kimia, dan biologinya. Toilet/kamar mandi yang tersedia di Pasar Pasir Gintung berjumlah 7 buah, dan tidak dipisahkan antara toilet pria dan wanita.

d. Keamanan

e. Tempat Beribadah

Dalam menjalankan aktivitasnya para pedagang pun diberikan fasilitas untuk melaksanakan ibadahnya, yaitu adanya mushola di dekat pasar tersebut. Secara umum, fasilitas yang disediakan untuk kelengkapan alat sholat sudah cukup baik, akan tetapi tempat wudhu yang disediakan masih menjadi satu dengan kamar mandi, sehingga dapat dikatakan kurang efisien dalam penggunaan sebagai tempat wudhu.

f. Pengelolaan Sampah

Kebersihan dalam melakukan usaha perdagangan di pasar tradisional sangat penting untuk diperhatikan. Tempat pasar yang bersih akan membuat para pengunjung (konsumen) dan juga para pedagang merasa aman dan nyaman dalam melakukan kegiatan di pasar tersebut. Untuk memberikan fasilitas kebersihan, maka terdapat pengelolaan sampah yang dilakukan tiap hari di pasar. Namun pelaksanaannya masih kurang baik, karena tidak ada satu pun pedagang yang melakukan proses pemisahan antara sampah organik dengan sampah anorganik. Selain itu, masih banyak pedagang yang membuang sampah di tempat mereka berjualan.

E. Aktivitas Perdagangan

dilakukan mereka adalah cara proses tawar menawar yang pada akhirnya dapat menimbulkan adanya kedekatan hubungan antara penjual dan pembeli sehingga memungkinkanuntuk menjadi hubungan langganan.

Jenis barang yang diperdagangkan di Pasar Pasir Gintung antara lain adalah produk pertanian, (seperti; komoditas sayuran, buah-buahan), tempe, tahu, berbagai jenis ikan, (seperti ikan basah dan ikan asin), telor, beras, grabatan, dan lain sebagainya. Barang-barang tersebut merupakan barang kebutuhan pokok sehari-hari yang pastinya akan mudah untuk dijual ke konsumen. Pedagang yang melakukan perdagangan di Pasar Pasir Gintung jumlahnya sangat banyak dibandingkan pasar tradisional lainnya. Hal ini disebabkan oleh para konsumen banyak yang berbelanja di pasar tersebut sehingga peluang dalam melakukan usaha juga sangat bagus bagi para pedagang. Jumlah pedagang yang berada di Pasar Pasir Gintung disajikan pada Tabel 4.

Tabel 4. Jumlah pedagang berdasarkan jenis barang dagangan, 2013

No. Jenis barang dagangan Jumlah pedagang (orang)

1. Sayuran 91

Tabel 4 memperlihatkan jumlah pedagang yang berjualan di Pasar Pasir Gintung dengan berbagai macam jenis barang yang diperdagangkan. Sayuran merupakan jenis barang dagangan yang paling banyak diperdagangkan di Pasar Pasir Gintung dengan persentase 48,92%, karena Pasar Pasir Gintung merupakan pasar induk sayuran di Kota Bandar Lampung.

VI. KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan penelitian dan pembahasan yang telah dilakukan, maka dapat disimpulkan bahwa:

1. Penentuan harga jual sayuran yang dilakukan oleh pedagang eceran (los amparan dan kaki lima) di Pasar Pasir Gintung menggunakan cara

cost-plus pricing, yaitu menentukan harga jual dengan menambahkan

persentase keuntungan tertentu terhadap total biaya yang dikeluarkan pada masing-masing komoditas sayuran yang diperjualbelikan.

2. Faktor-faktor yang mempengaruhi harga jual komoditas sayuran: a. Sawi adalahharga beli dan biaya iuran fasilitas umum. b. Kol adalah harga beli dan biaya iuran fasilitas umum.

c. Wortel adalah volume penjualan, harga beli, biaya angkut, dan biaya iuran fasilitas umum.

d. Kentang adalah harga beli. e. Tomat adalah harga beli.

pedagang eceran kaki lima sebesar Rp 258.634,61 per hari, dengan volume jual 188,74 kg/hari.

B. Saran

Saran yang dapat diberikan melalui penelitian ini adalah:

1. Penentuan (pembentukan) harga komoditas sayuran oleh pedagang di pasar tradisional Pasar Pasir Gintung hendaknya diawasi (dikontrol) oleh pemerintah, khususnya pada saluran distribusinya, dengan tujuan supaya harga komoditas sayuran dapat terjangkau bagi konsumen.

2. Bagi peneliti lain, agar dapat menyempurnakan penelitian ini dengan memasukkan hal-hal yang belum dibahas, misalnya analisis rantai pasokan (supply chain) komoditas sayuran di Provinsi Lampung.

DAFTAR PUSTAKA

Andinugrah. 2006. Tersedia pada

http://digilib.unpas.ac.id/files/disk1/39/jbptunpaspp-gdl-andinugrah-1904-2-babii.pdf. Diakses pada tanggal 24 Desember 2013.

Assauri, S. 2002. Manajemen Pemasaran. PT. Raja Grafindo Persada. Jakarta. Badan Pusat Statistik Provinsi Lampung 2012. Lampung dalam Angka 2012.

BPS Provinsi Lampung. Bandar Lampung.

Daniel, M. 2022. Pengantar Ekonomi Pertanian. Bumi Aksara. Jakarta.

Dinas Pengelolaan Pasar Pasir Gintung. 2012. Data Profil dan Gambaran Umum

Pasar Pasir Gintung Kota Bandar Lampung. Dinas Pengelolaan Pasar Pasir

Gintung. Bandar Lampung.

Direktorat Jenderal Bina Produksi Hortikultura. 2002. Informasi Hortikulututa dan Aneka Tanaman. Direktorat Jenderal Bina Produksi Hortikultura. Jakarta.

Fitri,R. 2009. Analisis Penetapan Harga Jual Karak Kaliang Akibat Kenaikan Harga Bahan Baku Dan Bahan Penolong Pada Usaha Ana Di Bulakan Balai Kandi Payakumbuh Barat. Skripsi. Fakultas Pertanian. Universitas

Andalas.

Fissamawati, F. 2009. Analisis Keputusan Pembelian Konsumen Sayuran di Pasar Tradisional. Skripsi. Fakultas Pertanian. Institut Pertanian Bogor. Bogor.

Ghozali, I. 2002. Ekonometrika. Badan Penerbit Universitas Diponegoro. Semarang.

Gitosudarmo, I. 2001. Manajemen Strategis. BPFE-Yogyakarta. Yogyakarta. Guiltinan, J. P., dan Gordon W. P. 1994. Manajemen Pemasaran : Strategi dan

Program. Erlangga. Jakarta.

Hernanto, F. 1994. Ilmu Usahatani. Penebar Swadaya. Jakarta. Horngren, C.T. 2008. Akuntansi Biaya, Edisi 12. Erlangga. Jakarta.

Hutagaol, E. 2009. Analisis Tingkat Keuntungan dan Faktor-Faktor yang Mempengaruhi Keuntungan Usaha Dagang Jeruk Medan di Pasar BSD City Kecamatan Serpong, Kabupaten Tangerang. Skripsi. Institut Pertanian Bogor. Bogor.

Irawan, B. 2007. Fluktuasi Harga, Transmisi Harga dan Marjin Pemasaran Sayur dan Buah. Forum Penelitian Agro Ekonomi. Pusat Penelitian dan Pengembangan Sosial Ekonomi Pertanian. Bogor.

http://pse.litbang.deptan.go.id/ind/pdffiles/ART5-4c.pdf. Diakses pada 03 Maret 2012.

Justicia, W. 2009. Analisis Keuntungan dan Penentuan Harga Jual Pisang Sale pada Industri Kecil Bukit Sanggul Sejati di Kenagarian Pasar Usang Kecamatan Batang Anai Pasar Usang. Skripsi. Fakultas Pertanian. Universitas Andalas.

Kismono, G. 2001. Pengantar Bisnis. BPFE Yogyakarta. Yogyakarta. Kotler, P. 2005. Manajemen Pemasaran. PT. Indeks. Jakarta.

Kumaat, R. 1995. Sistem Pemasaran Sayuran Dataran Tinggi di Provinsi Sulawesi Utara. Thesis Pascasarjana-IPB. Bogor.

Lamb, C. W.,J. F. Hair, dan Carl, McDaniel. 2001. Pemasaran. Salemba Empat. Jakarta.

Lihan, I. 1995. Analisis Kemungkinan Petani Kentang Masuk Ke Pasar Modern dan Masalah-Masalah Di Dalam Produksi Kentang di Kabupaten Bandung.

Jurnal Ekonomi dan Bisnis, Vol. II, No. 4, April 1995. Fakultas Ekonomi

Universitas Lampung.

Maria, R. U. 2004. Analisis Harga Jual Ternak Domba di Pasar Hewan Kabupaten Bogor. Skripsi. Institut Pertanian Bogor. Bogor.

Nurmanaf, A.R. 1985. Pola Kesempatan Kerja dan Sumber Pendapatan Rumah Tangga di Pedesaan Jawa Barat. Jurnal Forum Penelitian Agro Ekonomi

Edisi Juli, Vol. 4, No. 1, Hal 1-7. Pusat Penelitian Agro Ekonomi. Badan

Penelitian dan Pengembangan Pertanian. Bogor.

Priyatno, D. 2012. Cara Kilat Belajar Analisis Data dengan SPSS 20. Penerbit Andi. Yogyakarta.

Rahardi, F. 1999. Agribisnis Tanaman Sayur. PT. Penebar Swadaya. Jakarta. Rewoldt, S. H., J. D. Scott, dan M. R. Warshaw. 1987. Strategi Harga Dalam

Pemasaran. Penerjemah A. Hasymi Ali. Bina Aksara. Jakarta.

Setyowati. 2004. Analisis Pemasaran Jambu Mete di Kabupaten Wonogiri. Jurusan Agrobisnis Fakultas Pertanian UNS. Jurnal Sepa Vol. 1. No. 1

September 2004: 40-50.

Stanton, W. J. 1996. Prinsip Pemasaran. Erlangga. Jakarta.

Sugiarto, D. Siagian, L.S. Sunarto, dan D. S. Oetomo. 2003. Teknik Sampling. Gramedia Pustaka Utama. Jakarta.

Sukirno, S. 2006. Pengantar Bisnis. Penerbit Kencana. Jakarta.

Sukirno, S. 2008. Mikro Ekonomi Teori Pengantar. PT RajaGrafindo Persada. Jakarta.

Supardi, S. 2000. Pengantar Ilmu Ekonomi Bagian I. Fakultas Pertanian Universitas Sebelas Maret. Surakarta.

Suparmoko M., dan Maria R. S. 2000. Pokok-Pokok Ekonomika. BPFE Yogyakarta. Yogyakarta.

Supriyono. 2005. Akuntansi Biaya Buku 1 Edisi 2. BPFE Yogyakarta. Yogyakarta.

Swastha, B. 1996. Azas-Azas Marketing. BPFE Yogyakarta. Yogyakarta. Swastha, B., dan Sukotjo, I. 2002. Pengantar Bisnis Modern. Penerbit Liberty.

Yogyakarta.

Wijandi, S. 2004. Pengantar Kewiraswastaan. Sinar Baru Algensindo. Bandung.

102

Responden (tahun) Terakhir (tahun) Pedagang (orang)

103

30 Miftah L 44 Jawa SMA 13 Eceran 4

31 Nuridin L 36 Jawa SMA 10 Eceran 3

32 Miswanto L 42 Jawa SMA 17 Eceran 3

33 Suparta L 39 Jawa SMP 15 Eceran 2

34 Feri L 30 Bandung SMA 7 Eceran 1

35 Ngadimo L 37 Jawa SMA 14 Eceran 2

36 Darmadi L 32 Jawa SMA 10 Eceran 3

37 Joko L 36 Jawa SMP 13 Eceran 3

38 Pujiarto L 43 Jawa SMP 17 Eceran 4

39 Syamsudin L 53 Jawa SD 20 Eceran 5

40 Suhartono L 47 Jawa SD 20 Eceran 3

41 Triono L 49 Jawa SMA 18 Eceran 3

42 Bambang L 54 Jawa SD 23 Eceran 4

43 Endang P 36 Jawa SMP 16 Eceran 2

44 Asmawati P 44 Jawa SMA 15 Eceran 3

45 Wandi L 47 Jawa SMA 17 Eceran 4

46 Slamet L 38 Jawa SMP 20 Eceran 2

47 Siti Rohmah P 31 Jawa SMP 6 Eceran 4

48 Surtini P 28 Jawa SMA 6 Eceran 1

49 Nurlela P 32 Jawa SMP 8 Eceran 3

50 Parnuji L 41 Jawa SD 18 Eceran 3

105

Asmawati 100 4.500 450.000 150 4.500 675.000 160 5.500 880.000 200 5.000 1.000.000 225 7.500 1.687.500 Wandi 120 4.500 540.000 100 4.500 450.000 140 5.000 700.000 190 7.000 1.330.000 145 5.500 797.500 Slamet 135 5.000 675.000 150 5.000 750.000 180 7.000 1.260.000 125 6.500 812.500 145 6.000 870.000 Siti R. 100 4.500 450.000 120 5.000 600.000 150 6.500 975.000 130 6.000 780.000 135 8.000 1.080.000 Surtini 135 4.500 607.500 150 5.000 750.000 135 8.000 1.080.000 150 6.000 900.000 125 8.000 1.000.000 Nurlela 145 4.500 652.500 145 4.500 652.500 128 7.500 960.000 135 6.500 877.500 115 7.500 862.500 Parnuji 150 5.000 750.000 130 5.000 650.000 120 6.000 720.000 100 6.000 600.000 140 6.000 840.000