TUGAS AKHIR

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat Guna

Mencapai Derajat Ahli Madya Progam Studi Diploma III Perpajakan

Fakultas Ekonomi dan Bisnis Universitas Sebelas Maret Surakarta

Oleh:

TRI NOVIANA WULANDARI

NIM F3411097

PROGAM STUDI DIPLOMA III PERPAJAKAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SEBELAS MARET

SURAKARTA

POTENSI PENERIMAAN PAJAK HOTEL

DI KOTA SURAKARTA

TAHUN 2012-2013

TUGAS AKHIR

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat Guna

Mencapai Derajat Ahli Madya Progam Studi Diploma III Perpajakan

Fakultas Ekonomi dan Bisnis Universitas Sebelas Maret Surakarta

Oleh:

TRI NOVIANA WULANDARI

NIM F3411097

PROGAM STUDI DIPLOMA III PERPAJAKAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SEBELAS MARET

SURAKARTA

2014

Tri Noviana Wulandari

F3411097

Thisstudy aims to determine the potential tax revenue through of hotel

achievements in the years to come. In this age, hotels in Surakarta become to

much. The increasing of number happen on 2012 to 2013.In connection with these

problems, the study carried out by interviews and literature study.

The purpose of this research to know the number of the potential tax

revenue of hotel in Surakarta. The way to knows that the number of potential

revenue tax islooking for the name of hotels that not indentified. The result of this

research are many of hotels were not identifiedat DPPKA Surakarta.

In this case, almost of assessable that not identified at DPPKA Surakarta

using social media, guide book

,

or tourim webas their promotion. Based on result

of research, for the best tax revenue of hotel, the officer not only active on field.

They should monitor development of hotel using papers or internet.

Keywords: Tax Potential, HotelTax, Acceptance

ABSTRAK

POTENSI PENERIMAAN PAJAK HOTEL

DI KOTA SURAKARTA

TAHUN 2012-2013

Tri Noviana Wulandari

F3411097

Penulisan Tugas Akhir ini bertujuan untuk mengetahui potensi penerimaan

pajak hotel di kota Surakarta. Dewasa ini, hotel-hotel di Surakarta kian menjamur.

Pelonjakan terjadi pada tahun 2012 ke tahun 2013. Sehubungan dengan masalah

tersebut, penelitian dilaksanakan dengan metode wawancara dan studi pustaka

yang dilakukan dengan mengumpulkan informasi dari buku dan literatur lain.

Adapun tujuan dari penelitian ini adalah untuk mengetahui besar potensi

penerimaan pajak hotel di kota Surakarta dengan mengetahui jumlah hotel yang

belum terdaftar. Berdasarkan hasil penelitian yang dilakukan dapat diambil

kesimpulan bahwa terdapat beberapa jumlah hotel yang belum terdaftar di

DPPKA kota Surakarta.

Dalam hal ini, rata-rata WP hotel yang belum terdaftar dalam DPPKA

mengandalkan promosi lewat media sosial,

guide book,

atau situs pariwisata baik

nasional maupun internasional. Oleh karena itu agar penerimaan pajak hotel

tersebut optimal, petugas harus aktif bukan hanya di lapangan saja. Mereka harus

memantau perkembangan hotel melalui media cetak maupun intenet.

Kata Kunci: PotensiPajak, Pajak Hotel, Penerimaan

5

MOTTO

“Jangan merasa tertekan akan masalah kita, tapi terdoronglah untuk mengejar

mimpi kita” (Penulis).

“Gantungkan cita-cita mu setinggi langit! Bermimpilah setinggi langit… Jika

engkau jatuh, engkau akan jatuh di antara bintang-bintang” (Ir. Soekarno).

“Aku merasa malu menjadi orang yang bodoh di usia tua” (Socrates).

“Ketekunan melewati proses dan kesabaran mampu mengalahkan ambisi

besar dengan modal besar sekalipun” (Merry Riana).

Tugas ini Kuberikan Kepada:

1. Papa Mamaku tercinta

2. Kakak-kakak tersayang

3. Teman-teman dekatku

4. Teman-teman D3 Perpajakan

5. Seluruh orang yang telah

memberiku semangat

6. Almamater

menganugerahkan limpahan kasih sayang dan rahmatnya sehingga penulis dapat

menyelesaikan Tugas Akhir dengan judul “POTENSI PENERIMAAN PAJAK

HOTEL DI KOTA SURAKARTA TAHUN 2012-2013”. Tugas ini disusun unuk

memenuhi salah satu syarat kelulusan pada Progam Studi Diploma III Perpajakan

Fakultas Ekonomi dan Bisnis Universitas Sebelas Maret Surakarta. Dalam

penulisan Tugas Akhir ini penulis menyadari bahwa masih terdapat banyak

kekurangan disebabkan karena keterbatasan kemampuan dan pengetahuan yang

ada pada diri penulis. Untuk itu kritik dan saran yang membangun sangat

diharapkan demi kesempurnaan Tugas Akhir ini. Penulis berharap semoga Tugas

Akhir ini dapat bermanfaat bagi pembaca dan semua pihak yang membutuhkan.

Terlepas dari kekurangan yang ada, penulisan Tugas Akhir ini tidak akan

terlaksana dengan baik tanpa bantuan serta bimbingan dari berbagai pihak, oleh

karenanya penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Allah SWT yang telah memberi rahmat, nikmat, hidayah, rejeki,

kesehatan dan juga kesempatan kepada penulis sehingga berkesempatan

untuk dapat menyelesaikan perkuliahan dengan baik.

2. Rektor Universitas Sebelas Maret Surakarta Prof. Dr. Ravik Karsidi,

MS.

3. Bapak Prof. Dr. Wisnu Untoro, MS. selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Sebelas Maret Surakarta.

4. Drs. Hanung Triatmoko, M.Si., Ak. selaku Ketua Progam Diploma III

Akuntansi Perpajakan Fakultas Ekonomi dan Bisnis Universitas Sebelas

Maret Surakarta.

5. Ibu Juliati, SE, MA, Ak. selaku Dosen Pembimbing Tugas Akhir yang

telah memberikan bimbingannya, sehingga Tugas Akhir ini dapat

penulis selesaikan.

6. Bapak dan Ibu Dosen serta segenap staff dan karyawan Fakultas

Ekonomi dan Bisnis Universitas Sebelas Maret Surakarta.

7. Bapak dan Ibu serta seluruh staff dan karyawan Dinas Pendapatan

Pengelolaan Keuangan dan Aset (DPPKA) Pratama Surakarta yang

telah turut serta membantu dalam memberikan informasi yang penulis

butuhkan.

8. Papa Mamaku tersayang yang selalu sabar membantu dan memberikan

segalanya untuk penulis, terutama doa, motivasi, dan kasih sayang yang

akan selalu mengiringi langkah penulis.

9. Kakak-kakakku tersayang terimakasih atas doa, dukungan dan kasih

sayang kalian.

10. Sahabat-sahabatku, (Elmira, Mayang,Rahma, Nanette, Nina, Yoyok,

Dhani, Hendit, Mbak Ayuk, Indah, Seto, Hanifan, Gandhi, Opik,

Agung, Ilham) serta sahabat-sahabat yang belum penulis sebutkan,

terimakasih banyak atas bantuan dan semangat yang kalian berikan.

11. Teman-teman seperjuangan DIII Perpajakan Kelas A dan B angkatan

2011, terimakasih atas bantuan dan kebersamaannya selama ini.

Akhir ini, oleh karena itu penulis mengharapkan kritik dan saran yang

membangun selalu diharapkan demi kesempurnaan Tugas Akhir ini. Tidak ada

perasaan yang sungguh membahagiakan bagi penulis kecuali Tugas Akhir ini

dapat bermanfaat bagi pembaca dan pihak yang membutuhkan.

Surakarta, 1 Juni 2014

Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL...i

ABSTRACT... ii

HALAMAN PERSETUJUAN... iv

HALAMAN PENGESAHAN... v

MOTTO... vi

KATA PENGANTAR... vii

DAFTAR ISI... x

DAFTAR TABEL... xii

DAFTAR LAMPIRAN... xii

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH... 1

B. RUMUSAN MASALAH... 3

C. TUJUAN PENELITIAN... 3

D. MANFAAT PENELITIAN... 3

E. METODE PENELITIAN... 4

BAB II

TINJAUAN PUSTAKA

A. PAJAK DAERAH... 8

B. PAJAK HOTEL... 12

BAB III

PEMBAHASAN

A. GAMBARAN UMUM PERUSAHAAN... 18

A. KESIMPULAN... 43

B. SARAN... 44

DAFTAR PUSTAKA... 45

LAMPIRAN... 46

DAFTAR TABEL

Halaman

Tabel 3.1

Daftar Hotel yang Belum Terdaftar tahun 2012... 34

Tabel 3.2

Daftar Hotel yang Belum Terdaftar tahun 2013... 35

Tabel 3.3

Jumlah Pengunjung Hotel tahun 2012... 37

Tabel 3.4

Jumlah Pengunjung Hotel tahun 2013... 38

Tabel 3.5

Tabel Potensi Pajak Hotel 2012... 40

Tabel 3.6

Tabel Potensi Pajak Hotel 2013... 40

Tabel 3.7

Realisasi Pajak Hotel 2012-2013... 41

1. Surat keterangan ijin Magang dari DPPKA Surakarta.

2. Daftar Subjek Pajak Hotel oleh DPPKA tahun 2012 & tahun 2013.

3. Wawancara.

4. Peraturan Daerah kota Surakarta Nomor 4 tahun 2011.

Keterangan:

Lampiran disesuaikan dengan kebutuhan

BAB I

PENDAHULUAN

A.

Latar Belakang Masalah

Pajak hotel, restoran dan hiburan menjadi primadona dalam

penghimpunan pendapatan asli daerah (PAD). Hal ini karena ketiga jenis pajak

tersebut menyumbang kontribusi sekitar 10%. Pada tahun 2013, pajak hotel

dari target Rp18,25 miliar telah terkumpul Rp20,37 miliar, atau 111,6%.

Realisasi pajak restoran 15,5% lebih besar dari target senilai Rp15,5 miliar,

terkumpul Rp17,9 miliar. Sedangkan pajak hiburan dari target Rp8,5 miliar

menjadi Rp8,7 miliar (Solopos, 18 Desember 2013).

Salah satu jenis Pajak Daerah yang sangat berpengaruh dalam

penghimpun pendapatan asli daerah dan pengembangan pembangunan Kota

Surakarta adalah Pajak Hotel, yang merupakan pajak atas pelayanan yang

disediakan oleh hotel. Dasar hukumnya adalah Peraturan Daerah kota

Surakarta Nomor 4 tahun 2011. Hotel adalah fasilitas jasa

penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut

bayaran, yang mencakup motel, losmen, gubuk pariwisata, wisma pariwisata,

pasanggrahan, rumah penginapan dan sejenisnya, serta rumah kos dengan

jumlah kamar lebih dari 10 (sepuluh).

Perkembangan jumlah hotel di wilayah kota Surakarta makin lama makin

mengalami peningkatan seiring berkembangnya kota Surakarta. Hal ini

dinyatakan padaBadan Promosi Pariwisata Indonesia Surakarta (BPPIS)

mencatat ada peningkatan jumlah hotel berbintang sebesar 180 persen

selama lima tahun terakhir. Bersumber pada Tempo.co lima tahun silam,

Surakarta memiliki sepuluh hotel berbintang. Sedangkan total jumlah kamar

yang dimiliki mencapai 2.800 pintu. Sedangkan hingga September tahun lalu

(tahun 2013), Surakarta telah memiliki 28 hotel berbintang. Jumlah kamarnya

juga melambung hingga 4.500 unit. Pada data yang telah direkap pada DPPKA

Kota Surakarta, pada hotel berbintang, tahun 2012 sebanyak 22 hotel

berbintang dan pada tahun 2013 sebanyak 24 hotel berbintang. Hal ini dapat

memperjelas adanya potensi pajak hotel yang belum digali secara maksimal.

Akan tetapi, Ketua BPPIS, Hidayat Al Banjari(Senin, 20 Januari 2014)

menyatakan dalam Tempo.com bahwa ada ketimpangan antara permintaan

dengan ketersediaan hotel. Menurut beliau, kondisi tersebut banyak dikeluhkan

oleh para pelaku bisnis hotel di Surakarta. Ketimpangan tersebut ditemukan

melalui survei pasar wisatawan di Surakarta yang digelar akhir tahun kemarin.

Survei tersebut juga memaparkan persepsi wisatawan selama berkunjung ke

Surakarta. Dampaknya, banyak hotel yang perang tarif untuk berebut

pelanggan.

Jenis pajak hotel lainnya adalah

guesthouse. Guest House

adalah sebuah

tempat yang di bangun untuk penginapan, perbedaan yang mendasar dengan

hotel adalah disini biasanya para pengelola menawarkan untuk sewa kamar

harian dan bulanan. Konsep hampir seperti tempat kost pada umumnya tetapi

ada petugas kebersihannya dan mempunyai fasilitas lengkap seperti hotel

3

Penginapan yang menjanjikan kenyamanan dan sentuhan kekeluargaan

ala

guest house

tersebut semakin menjamur di Solo. Dibanding hotel maupun

penginapan lainnya,

guest house

lebih menonjolkan suasana tenang lantaran

tidak banyak orang. Suasana yang tercipta di penginapan ini juga membuat

Anda bisa leluasa beraktivitas layaknya di rumah sendiri (Solopos.com).

Potensi pajak hotel dapat diukur berdasar pada data jumlah kamar tiap

hotel, tarif rata-rata dan tingkat hunian hotel. Untuk itu perlu dilakukan

identifikasi terkait dengan usaha peningkatan penerimaan pajak hotel serta

tindakan/usaha-usaha yang kiranya perlu dilakukan dalam rangka

memanfaatkan potensi pajak hotel yang belum optimal.

B.

Rumusan Masalah

Berdasarkan gambaran umum di atas, Penulis dapat merumuskan

masalah mengenai “berapa besar potensi penerimaan pajak hotel di kota

Surakarta?”.

C.

Tujuan Penelitian

Berdasarkan gambaran umum dan masalah di atas yang telah diuraikan,

maka tujuan dari penelitian ini sebagai berikut:

Untuk mengetahui jumlah WP pajak hotel di kota Surakarta yang belum

terdaftar di dalam sistem DPPKA kota Surakarta dan besar potesi penerimaan

pajak hotel di kota Surakarta.

D.

Manfaat Penelitian

Berdasarkan tujuan penelitian di atas, maka penelitian ini dapat

bermanfaat bagi pihak-pihak yang berkepentingan, antara lain:

1. Bagi Penulis

Penulis diharapkan dapat menambah pengetahuan dalam bidang perpajakan,

mengetahui potesi penerimaan pajak hotel kategori di wilayah kota

penerimaan secara nyata Pajak Daerah di sektor pajak Hotel di wilayah Kota

Surakarta.

2. Bagi Dinas Pendapatan, Pengelolaan Keuangan, dan Aset Daerah

Penulis berharap kedepannya pemerintahan daerah dapat terus melakukan

kegiatan yang bisa menyejahterakan Wajib Pajak dan sebagai masukan

untuk mengetahui data-data akan potensi pajak hotel yang belum terjamah.

3. Bagi Pihak Lain

Penulis berharap agar masyarakat dapat mengetahui besaran potensi

penerimaan yang dapat kota Surakarta hasilkan dalam sektor pajak Hotel.

E.

Metode Penelitian

1. Objek Penelitian

Penelitian ini dilakukan di Dinas Pendapatan, Pengelolaan Keuangan, Dan

Aset Kota Surakarta yang beralamatkan di Jalan Sudirman, Surakarta, Jawa

Tengah. Penelitian ini difokuskan potesi penerimaan pajak hotel.

2. Jenis Data

Penelitian yang dilakukan dalam bentuk:

a. Data Kualitatif

Data Kualitatif adalah data dalam bentuk bukan angka. Data kualitatif

yang akan digunakan dalam penelitian ini adalah hasil wawancara dari

karyawan Dipenda dan karyawan hotel yang berupa upaya pihak hotel

untuk mengoptimalkan pendapatan hotel sehingga potensi pajak hotel

juga semakin besar.

b. Data Kuantitatif

Data Kuantitatif adalah angka-angka yang diambil dari laporan potensi

dan target penerimaan PAD Kota Surakarta Tahun Anggaran 2012-2013.

3. Sumber Data

a. Data Primer

Data Primer adalah data yang diperoleh secara langsung terhadap objek

5

Data Sekunder adalah data primer yang sudah diolah sedemikian rupa

oleh pengumpul data primer. Data sekunder disajikan dalam bentuk

gambar, tabel, grafik yang ada hubungannya dengan topik penelitian.

Dimana data yang dipakai dalam penelitian ini yaitu berupa tabel.

4. Teknik Pengumpulan Data

1. Dokumentasi

Dokumentasi adalah pengumpulan berupa dokumen atau file yang

berkaitan atau berhubungan dengan data data yaitu seperti data pajak

hotel yang terdaftar pada tahun 2012 - 2013.

2. Wawancara

Wawancara adalah pengumpulan data melai tanya jawab secara lisan

dengan sumber yang terpercaya untuk suatu hasil yang akurat untuk

dipertanggungjawabkan.

3. Angket (Kuesioner)

Angket adalah daftar pertanyaan yang diberikan kepada responden untuk

menggali data sesuai dengan permasalahan penelitian. Menurut Masri

Singarimbum, pada penelitian survai, penggunaan angket merupakan hal

yang paling pokok untuk pengumpulan data di lapangan. Hasil kuesioner

inilah yang akan diangkakan (kuantifikasi), disusun tabel-tabel dan

dianalisa secara statistik untuk menarik kesimpulan penelitian.

5. Teknik Analisis Data

Setelah semua data yang diperlukan terkumpul, tahap selanjutnya

adalah menganalisa data, analisis data yang digunakan pada penelitian ini

adalah analisis kuantitatif berupa analisis potensi pajak hotel pada obyek

penelitian yang telah ditentukan Dipenda dan analisis untuk menghitung

hotel di kota Surakarta. Analisis kuantitatif merupakan proses pengolahan

data yang dapat diangkakan atau berupa angka namun dapat juga

dianalisis secara kualitatif.

Analisis data dimulai dengan:

1) Perbandingan jumlah hotel di kota Surakarta berdasarkan jumlah yang

terdapat di DPPKA kota Surakarta dengan jumlah yang sebenarnya.

2) Penghitungan Potensi penerimaan Pajak Hotel dilakukan dengan cara

mengalikan jumlah tingkat hunian hotel dalam satu hari (sesuai hasil

survei penulis) dengan tarif rata-rata, kemudian dikalikan dengan total

jumlah hari dalam setahun dan tarif hotel sebesar 10% dan hotel

BAB II

TINJAUAN PUSTAKA

A. Pajak Daerah

1. Definisi Pajak Daerah

Mardiasmo (2011) mendefinisikan beberapa pengertian yang terkait dengan

Pajak Daerah antara lain:

a.

Daerah Otonom

adalah kesatuan masyarakat hukum yang mempunyai

batas-batas wilayah yang berwenang mengatur dan mengurus urusan

pemerintahan dan kepentingan masyarakat setempat menurut prakarsa

sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan

Republik Indonesia.

b.

Pajak Daerah

adalah konstribusi wajib kepada Daerah yang terutang

oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang, dengan tidak mendapatkan imbalan secara langsung

dan digunakan untuk keperluan Daerah bagi sebesar-besarnya

kemakmuran rakyat.

c.

Badan

adalah sekumpulan orang dan/atau modal yang merupakan

kesatuan baik yang melakukan usaha maupun yang tidak melakukan

usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan

lainnya, Badan Usaha Milik Negara (BUMN), atau Badan Usaha Milik

Daerah (BUMD) dengan nama dan bentuk apapun seperti firma, kongsi,

koprasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi

massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan

bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk

usaha tetap.

d.

Subjek Pajak

adalah orang pribadi atau badan yang dapat dikenakan

pajak.

e.

Wajib Pajak

adalah orang pribadi atau Badan yang meliputi pembayar

pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan

perundang-undangan perpajakan daerah.

Pajak Daerah merupakan salah satu sumber pendapatan daerah yang

penting guna meningkatkan pendapatan asli daerah dan kemandirian daerah

dalam rangka percepatan perwujudan kesejahteraan masyarakat (Peraturan

Daerah Kota Surakarta Nomor 4 Tahun 2011).

Pajak daerah didefinisikan oleh Suandy (2011) adalah iuran yang wajib

dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung

yang seimbang, yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan

pemerintah daerah dan pembangunan daerah.

2. Jenis Pajak dan Objek Pajak

Sesuai dengan UU Nomor 28 Tahun 2009 tentang pajak daerah dan

retribusi daerah, pengelompokan pajak dibagi menjadi berikut ini:

1. Pajak Provinsi terdiri atas:

a. Pajak Kendaraan Bermotor;

b. Bea Balik Nama Kendaraan Bermotor;

c. Pajak Bahan Bakar Kendaraan Bermotor;

d. Pajak Air Permukaan; dan

e. Pajak Rokok.

2. Jenis Pajak Kabupaten/Kota terdiri atas:

a. Pajak Hotel;

10

e. Pajak Penerangan Jalan;

f. Pajak Mineral Bukan Logam dan Batuan;

g. Pajak Parkir;

h. Pajak Air Tanah;

i. Pajak Sarang Burung Walet;

j. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan; dan

k. Bea Perolehan Hak atas Tanah dan Bangunan.

3. Cara Menghitung Pajak Daerah

Perhitungan pajak daerah dilakukan sebagai berikut:

Dasar Pengenaan Pajak x Tarif Pajak Daerah

4. Peraturan Daerah tentang Pajak

Peraturan Daerah tentang pajak antara lain sebagai berikut.

a. Pajak ditetapkan dengan Peraturan Daerah

b. Pajak Daerah tentang pajak tidak dapat berlaku surut

c. Peraturan Daerah tentang pajak sekurang-kurangnya mengatur ketentuan

mengenai:

1) Nama, objek, dan subjek pajak;

2) Dasar pengenaan, tarif, dan cara penghitungan pajak;

3) Wilayah pemungutan;

4) Masa pajak;

5) Penetapan;

6) Tata cara pembayaran dan penagihan;

7) Kadaluarsa;

8) Sanksi administrasi;

9) Tanggal mulai berlakunya.

d. Peraturan Daerah tentang pajak dapat mengatur ketentuan mengenai:

1) Pemberian pengurangan, keringanan, dan pembebasan dalam hal-hal

tertentu atas pokok pajak dan/atau sanksinya;

2) Tata cara penghapusan piutang pajak yang kedaluarsa;

3) Asas timbal balik.

e. Peraturan Daerah tentang objek, subjek, dan dasar pengenaan pajak harus

terlebih dahulu disosialisasikan dengan masyarakat sebelum ditetapkan.

f. Ketentuan mengenai tata cara dan mekanisme pelaksanaan sosialisasi

Peraturan Daerah ditetapkan oleh Kepala Daerah.

5. Sistem Pemungutan Pajak Daerah

Sistem pemungutan pajak daerah dapat dibagi menjadi dua yaitu sistem

official assessment

dan sistem

self assessment.

1. Pengertian pajak hotel

Pajak hotel adalah pungutan pajak atas pelayanan dan jasa penunjang yang

disediakan hotel. Dasar hukum pajak hotel diatur dalam Peraturan Daerah

kota Surakarta Nomor 4 Tahun 2011.

2. Obyek Pajak Hotel

a. Objek Pajak Hotel adalah pelayanan yang disediakan oelh hotel dengan

pembayaran, termasuk jasa penunjang sebagai kelengkapan hotel yang

sifatnya memberikan kemudahan dan kenyamanan, termasuk fasilitas

ruang pertemuan, olahraga dan hiburan.

b. Jasa penunjangan adalah fasilitas telepon,

facsimile

, teleks, Internet,

fotokopi, dan lainnya yang disediakan atau dikelola hotel.

c. Yang tidak masuk dalam objek Pajak Hotel adalah:

1) Jasa tempat tinggal asrama yang diselenggarakan oleh Pemerintah

atau Pemerintah Daerah;

2) Jasa sewa apartemen, kondominium dan sejenisnya;

3) Jasa tempat tinggal di pusat pendidikan atau kegiatan keagamaan;

4) Jasa tempat tinggal di rumah sakit, asrama perawat, panti jompo, panti

asuhan, dan panti sosial lainnya yang sejenis; dan

5) Jasa biro perjalanan atau perjalanan wisata yang diselenggarakan oleh

Hotel yang dimanfaatkan oleh umum.

3. Subyek dan Wajib Pajak Hotel

a. Subjek Pajak Hotel adalah orang pribadi atau Badan yang melakukan

pembayaran kepada orang pribadi atau Badan yang mengusahakan Hotel.

b. Wajib Pajak Hotel adalah orang pribadi atau Badan yang mengusahakan

Hotel.

4. Dasar Pengenaan Pajak Hotel dan Tarif Pajak Hotel

a. Dasar pengenaan pajak hotel adalah jumlah pembayaran atau yang

seharusnya dibayar kepada Hotel.

12

b) Tarif Pajak Hotel lainnya ditetapkan sebesar 5% (lima persen).

5. Tata Cara Perhitungan dan Penetapan Pajak Hotel

a. Berdasarkan Surat Pemberitahuan Pajak Daerah (SPTPD), Walikota

menetapkan pajak terutang dengan menertibkan Surat Ketetapan Daerah

(SKPD).

b. Apabila SKPD tidak atau kurang bayar setelah lewat waktu paling lama

30 hari sejak SKPD diterima, dikenakan sanksi administrasi berupa

denda sebesar 2% setiap bulan dan ditagih dengan menerbitkan STPD.

c. Bagi hotel atau penginapan/rumah indekos yang tidak dapat

menunjukkan pembukuan atau catatan penerimaan, Walikota menaksir

besarnya pajak berdasarkan kriteria yang berlaku.

d. Wajib Pajak hotel atau penginapan/rumah indekos wajib mengadakan

pembukuan atas jumlah tamu dan jumlah pembayaran

e. Bagi hotel atau penginapan/rumah indekos yang tidak dapat

menunjukkan pembukuan atau catatan penerimaan, Walikota menaksir

besarnya pajak berdasarkan kriteria yang berlaku.

f. Wajib Pajak hotel atau penginapan/rumah indekos wajib mengadakan

pembukuan atas jumlah tamu dan jumlah pembayaran bruto yang

diterima dan melaporkan kepada Walikota paling lambat tanggal 10

bulan berikutnya.

g. Bagi hotel/penginapan atau rumah indekos yang tidak melaporkan

pembukuannya akan diusulkan untuk dicabut ijin usaha pengelolaan

hotel/penginapan atau rumah indekos.

a. Pembayaran pajak dilakukan di Kas Daerah atau Pemegang Kas

Penerima/Pembantu Pemegang Kas Penerima sesuai waktu yang

ditentukan dalam SPTPD, SKPDKP, SKPDKBT, dan STPD.

b. Apabila pembayaran pajak dilakukan Pemegang Kas Penerima/Pembantu

Pemegang Kas Penerima, hasil penerimaan pajak harus disetor ke Kas

Daerah selambat-lambatnya 1x24 jam.

c. Pembayaran pajak harus dilakukan sekaligus lunas.

d. Walikota dapat memberikan persetujuan kepada Wajib Pajak untuk

mengangsur pajak terutang dalam kurun waktu tertentu, setelah

memenuhi persyaratan yang ditentukan.

e. Angsuran pembayaran pajak harus dilakukan sacara teratur dan

berturut-turut dengan dikenakan bunga sebesar 2% setiap bulan dari jumlah pajak

yang belum atau kurang pajak.

f. Walikota dapat memberikan persetujuan kepada Wajib Pajak untuk

menunda pembayaran pajak sampai batas waktu yang ditentukan setelah

memenuhi persyaratan yang ditentukan.

g. Setelah dilakukan penyitaan dan Wajib Pajak juga belum melunasi utang

pajaknya, setelah lewat 10 hari sejak tanggal pelaksanaan Surat Perintah

Melaksanakan Penyitaan, Kepala Dipeda mengajukan permintaan

penetapan tanggal kepada Kantor Lelang Negara.

h. Setelah Kantor Lelang Negara menetapkan hari, tanggal, jam dan tempat

pelaksanaan lelang, Juru Sita memberitahukan dengan segera secara

tertulis kepada Wajib Pajak.

7.Keberatan dan Banding

Wajib Pajak dapat mengajukan keberatan dan banding kepada

walikota atas suatu: SKPD, SKPDKB, SKPDKBT, SKPDLB, SKPDN.

14

Indonesia paling lama satu bulan sejak tanggal SKPD, SKPDKB,

SKPDKBT, SKPDLB, dan SKPDN diterima oleh Wajib Pajak dapat

menunjukkan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan

diluar kekuasaanya. Walikota dalam jangka waktu paling lama 3 bulan sejak

tanggal surat permohonan keberatan telah diterima, sudah harus

memberikan keputusan. Apabila setelah lewat waktu dua bulan Walikota

tidak memberikan keputusan, permohonan keberatan dianggap dikabulkan.

Pengajuan keberatan tidak menunda kewajiban membayar pajak.

Wajib pajak dapat mengajukan banding kepada Badan Penyelesaian

Sengketa Pajak dalam jangka waktu dua bulan setelah

diterimanyakeputusan keberatan. Pengajuan banding tidak menunda

kewajiban membayar pajak. Apabila pengajuan keberatan dan banding

dikabulkan sebagian atau seluruhnya, kelebihan pembayaran dikembalikan

dengan ditambah imbalan bunga sebesar 2% setiap bulan untuk paling lama

24 bulan.

8. Kadaluarsa

Hak untuk melakukan penagihan pajak, kadaluarsa setelah

melampaui jangka waktu lima tahun terhitung sejak saat terutangnya pajak,

kecuali Wajib Pajak melakukan tindak pidana di bidang perpajakan daerah.

Kadaluarsa penagihan pajak diterbitkan dengan surat teguran dan surat

paksa. Ada pengakuan utang pajak dari wajib pajak baik langsung maupun

tidak langsung.

9. Ketentuan Pidana

Wajib Pajak yang karena kealpaannya tidak menyampaikan SPTD

atau mengisi dengan tidak benar atau tidak lengakap atau melampirkan

dipidana dengan pidana kurunagn paling lama 1 (satu) tahun dan atau denda

paling banyak 2 (dua) kali jumlah pajak yang terutang.

10. Potensi Pajak Hotel

Untuk menghitung potensi pajak hotel dengan cara mengalikan jumlah

tingkat hunian hotel dalam satu bulan dengan tarif rata-rata kemudian

dikalikan dengan total jumlah bulan selama setahun dan tarif hotel sebesar

10%. Potensi pajak dapat dihitung dengan menggunakan rumus sebagai

berikut (UU Nomor 28 Tahun 2009 tentang pajak daerah dan retribusi

daerah):

Untuk menghitung potensi pajak hotel lainnya, cara yang

digunakan adalah sebagai berikut:

Potensi pajak = (tingkat hunian per bulan) x (tarif rata-rata) x 12 x

10%

BAB III

PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Sejarah Dinas Pendapatan Daerah Kota Surakarta

Sejarah Dinas Pendapatan Daerah Kota Surakarta tidak dapat

dipisahkan dengan sejarah daerah Surakarta sebagai Daerah Otonom.

Daerah Otonom yaitu daerah yang mengatur dan mengurus kepentingan

rumah tangganya sendiri sebagaimana diatur dalam Undang-Undang Nomor

5 Tahun 1974 tentang Pokok-Pokok Pemerintah Daerah. Rumusan

kebijakan Otonomi Daerah yang dianut dalam Undang-Undang Nomor 32

Tahun 2004 sebagaimana telah beberapa kali diubah, terakhir dengan

Undang-Undang Nomor 12 Tahun 2008 tentang Perubahan Kedua Atas

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah,

secara eksplisit memberikan otonomi yang luas kepada Pemerintah Daerah

untuk mengurus dan mengelola berbagai kepentingan dan kesejahteraan

masyarakat daerah. Dengan adanya Otonomi Daerah, maka setiap daerah

memiliki kewenangan untuk menggali sumber pendapatan yang ada di

daerahnya, untuk membiayai penyelenggaraan pemerintahan dan mengurus

rumah tangganya sendiri maka Pemerintah Daerah harus mengoptimalkan

pembangunan daerah yang berorientasi kepada kepentingan masyarakat.

Pada tahun 1945 sampai tahun 1946 di daerah Surakarta terjadi

pertentangan pendapat antara pro dan kontra Daerah Istimewa. Dengan

adanya Penetapan Pemerintah Nomor 16/SD tertanggal 15 Juli 1946,

Daerah Surakarta untuk sementara ditetapkan sebagai Daerah Karesidenan

dan dibentuk daerah baru dengan nama Kota Surakarta. Peraturan itu

kemudian disempurnakan dengan munculnya Undang-Undang Nomor 16

Tahun 1947 yang menetapkan Kota Surakarta menjadi Haminte Kota

Surakarta. Pelaksana teknis pemerintah Haminte Kota Surakarta terdiri atas

jawatan-jawatan, yaitu:

1. Jawatan Sekretariat Umum

2. Jawatan Keuangan

3. Jawatan Pekerjaan Umum

4. Jawatan Sosial

5. Jawatan Kesehatan

6. Jawatan Perusahaan

7. Jawatan PD&K

8. Jawatan Pamong Praja

9. Jawatan Perekonomian

Berdasarkan keputusan DPRDS Kota Besar Surakarta Nomor 4 Tahun

1956 tentang Perubahan Struktur Pemerintahan, maka Jawatan Sekretariat

Umum diganti menjadi Dinas Pemerintah Umum, yang terdiri atas

Urusan-urusan dan setiap Urusan ada Bagian-bagian. Urusan-Urusan-urusan pada Dinas

Pemerintahan Umum terdiri atas:

1. Urusan Sekretariat Umum

20

3. Urusan Kepegawaian

4. Urusan Pusat Perbendaharaan (dahulu masuk Jawatan Keuangan)

5. Urusan Pusat Pembukuan (dahulu masuk Jawatan Keuangan)

6. Urusan Pusat Pembelian dan Perbekalan

7. Urusan Pajak (dahulu masuk Jawatan Keuangan)

8. Urusan Perumahan

9. Urusan Pendaftaran Penduduk dan Pencatatan Sipil (dahulu masuk

Jawatan Pamong Praja)

10. Urusan Perundang-undangan

Berdasarkan Surat Keputusan Walikota Kepala Daerah Kotamadya

Surakarta Nomor 259/X.10/KP.70 tertanggal 23 Pebruari 1970 tentang

Struktur Organisasi Pemerintah Kotamadya Surakarta, Urusan-urusan dari

Dinas-dinas di Kotamadya Surakarta termasuk Dinas Pemerintahan Umum

diganti menjadi Bagian, dan Bagian membawahi Urusan-urusan dari

dinas-dinas di Kotamadya Surakarta termasuk Dinas Pemerintahan Umum Urusan

Pajak diganti menjadi Bagian Pajak berdasar Surat Keputusan Walikota

Kepala Daerah Kotamadya Surakarta Nomor 163/Kep./Kdh.IV/Kp.72

tertanggal 30 Juni 1972 tentan Penghapusan Bagian Pajak dan Dinas

Pemerintah Umum, maka Bagian Pajak dihapus dan diganti dengan Dinas

Pendapatan Daerah. Dinas Pendapatan Daerah (Dipenda) dibentuk

berdasarkan Surat Keputusan Walikota Kepala Daerah Kotamadya Surakarta

2. Kedudukan, Fungsi, dan Tugas Pokok

Dinas Pendapatan Daerah merupakan unsur pelaksana pemerintah

daerah dibidang pendapatan daerah yang dipimpin oleh seorang Kepala

Dinas yang berada dibawah dan bertanggung jawab kepada Walikota

Surakarta. Kepala Dinas Pendapatan Daerah mempunyai tugas pokok

seperti tercantum dalam Peraturan Daerah No 6 Tahun 1990 yaitu

melaksanakan sebagian urusan rumah tangga daerah dalam bidang

pendapatan daerah dan tugas-tugas lainnya yang diserahkan Walikota

Surakarta kepadanya. Petunjuk pelaksana kegiatan Dinas Pendapatan

Daerah Surakarta diatur dalam Peraturan Daerah Nomor 31 Tahun 1954

tentang Kedudukan, Pimpinan, Fungsi dari Dinas Pendapatan Daerah yang

kemudian pada tahun 1995 diperbaharui dengan mengacu pada lampiran

Surat Menteri Dalam Negeri Nomor 061.1/1861/PUOD tanggal 26 Mei

1988 tentang Organisasi dan Tata Kerja Dinas Pendapatan Daerah

Kabupaten Tingkat II di 99 Kabupaten Daerah tingkat II. Berdasarkan pada

Keputusan Menteri Dalam Negeri Nomor 23 Tahun 1989 tentang Pedoman

Organisasi dan Tata Kerja Dinas Pendapatan Daerah Kabupaten Tingkat II

dan sesuai dengan Surat Gubernur Kepala Daerah Tingkat I Jawa Tengah

tanggal 19 Juni 1989 Nomor 061.1/24511 perihal petunjuk pelaksanaan

Keputusan Menteri Dalam Negeri Nomor 23 Tahun 1989, tentang Pedoman

Organisasi dan Tata Kerja Dinas Pendapatan Daerah Kabupaten Tingkat II

diatur lebih lanjut dalam Peraturan Daerah Nomor 2 Tahun 1991 yang

22

diperbaharui dengan Peraturan Daerah Nomor 307 Tahun 2001 tentang

Uraian Tugas Poko dan Fungsi Jabatan Struktural pada Dinas Pendapatan

Daerah Kota Surakarta.

Dinas Pendapatan Daerah Kota Surakarta mempunyai fungsi

sebagaimana terdapat dalam Perda No.6 Tahun 1990 pasal 4 yaitu:

a. Merumuskan kebijakan teknis penyelenggaraan Pemerintah Daerah di

bidang pendapatan yang meliputi perencanaan, pengendalian dan

operasional, pendaftaran dan pendataan, penagihan, pembukuan,

pelaporan dan penetapan, pendapatan dan ketatausahaan.

b. Pengorganisasian atas pekerjaan penagihan Pajak Daerah, Retribusi

Daerah, dan Pendapatan Asli Daerah lainnya serta kemasyarakatan Pajak

Bumi dan Bangunan yang dilimpahkan kepada daerah.

c. Memberikan perijinan dan pelaksanaan pelayanan umum di bidang

pendapatan daerah.

d. Penyusunan rencana kegiatan di bidang pendapatan, penetapan, dan

penghasilan Pajak Daerah, Retribusi Daerah dan Pendapatan Asli Daerah

lainnya serta Pajak Bumi dan Bangunan.

e. Pembinaan terhadap Unit Pelaksanaan Teknis dan Cabang Dinas dalam

lingkup Dinas Pendapatan.

f. Pengawasan dan pengendalian di bidang pendataan, penetapan dan

penagihan Pajak Daerah, Retribusi Daerah dan Pendapatan Asli Daerah

Dinas Pendapatan Daerah Kabupaten Dati II Surakarta mempunyai

tugas sebagai berikut:

a. Melaksanakan urusan Rumah Tangga Daerah dalam bidang Pendapatan

Daerah dan tugas-tugas lainnya yang diserahkan oleh Bupati Kepala

Daerah sesuai dengan ketentuan perundang-undangan yang berlaku.

b. Melakukan urusan tata usaha.

c. Melaksanakan pendaftaran dan pendataan Wajib Pajak Daerah dan Wajib

Pajak Retribusi Daerah.

d. Melakukan penetapan Pajak Daerah dan Retribusi Daerah.

e. Membantu melakukan pekerjaan pendataan Objek dan Subjek Pajak Bumi

dan Bangunan yang dilaksanakan oleh Direktorat Jendral Pajak atau

Direktorat Pajak Bumi dan Bangunan dalam menyampaikan dan menerima

kembali Surat Pemberitahuan Objek Pajak (SPOP) Wajib Pajak.

f. Melakukan penyuluhan mengenai Pajak Daerah, Retribusi Daerah dan

Pendapatan Asli Daerah lainnya serta Pajak Bumi dan Bangunan.

g. Melakukan koordinasi dan pengawasan atas pekerjaan penagihan Retribusi

Daerah dan Pendapatan Asli Daerah lainnya serta penagihan Pajak Bumi

dan Bangunan yang dilimpahkan oleh Menteri Keuangan kepada Daerah.

h. Melakukan pembukuan dan pelaporan atas pemungutan dan penyetoran

Pajak Daerah, Retribusi Daerah, Retribusi Daerah dan Pendapatan Asli

Daerah lainnya serta Pajak Bumi dan Bangunan.

i. Membantu melakukan penyampaian Surat Pemberitahuan Pajak Terutang

24

sarana administrasi Pajak Bumi dan Bangunan lainnya yang diterbitkan

oleh Direktorat Jendral Pajak kepada Wajib Pajak serta membantu

melakukan penyampaian Daftar Himpunan Pokok Pajak (DHPP) Pajak

Bumi dan Bangunan yang dibuat oleh Direktorat Jendral Pajak kepada

petugas pemungutan Pajak Bumi dan Bangunan yang ada di bawahnya.

j. Melakukan tugas perencanaan dan pengendalian operasional di bidang

pendapatan, penetapan, dan penagihan Pajak Daerah, Retribusi Daerah,

Pendapatan Asli Daerah dan Pajak Bumi dan Bangunan.

3. Struktur Organisasi

Struktur organisasi yang baik perlu diterapkan untuk mempermudah

pengawasan manajemen agar pelaksanaan suatu kegiatan dapat berjalan

dengan lancar. Penetapan Struktur Organisasi yang jelas sangat diperlukan

sesuai dengan bagian masing-masing. Adapun tujuan disusunnya Struktur

Organisasi adalah untuk:

a. Mempermudah pelaksanaan tugas dan pekerjaan;

b. Mempermudah pimpinan dalam mengawasi pekerjaan bawahan;

c. Mengkoordinasi kegiatan untuk mencapai tujuan yang diharapkan;

d. Menentukan kedudukan seseorang dalam fungsi dan kegiatan, sehingga

mampu menjalankan tugas yang dibebankan kepadanya.

Struktur organisasi Dinas Pendapatan Surakarta terdiri atas:

a. Kepala Dinas

b. Bagian tata Usaha, terdiri atas:

2. Sub Bagian Kepegawaian

3. Sub Bagian Keuangan

c. Sub Bagian Bina Program, terdiri atas:

1. Seksi Perencanaan

2. Seksi Pengendalian Evaluasi dan Pelaporan

d. Sub Dinas Pendaftaran dan Dokumentasi, terdiri atas:

1. Seksi Perencanaan Pendaftaran dan Pendataan

2. Seksi Dokumentasi dan Pengolahan Data

e. Sub Dinas Penetapan, terdiri atas:

1. Seksi Perhitungan

2. Seksi Penerbitan Surat Ketetapan

3. Seksi Angsuran

f. Sub Dinas Pembukuan, terdiri atas:

1. Seksi Pembukuan Penerimaan

2. Seksi Pembukuan Persediaan

g. Sub Dinas Penagihan, terdiri atas:

1. Seksi Penagihan dan Keberatan

2. Seksi Pengelolaan Penerimaan Sumber Pendapatan Lain

h. Cabang Dinas, terdiri atas:

1. Cabang Dinas Pendapatan Daerah I, meliputi Kecamatan Banjarsari

2. Cabang Dinas Pendapatan Daerah II, meliputi Kecamatan Pasar

26

3. Cabang Dinas Pendapatan Daerah III, meliputi Kecamatan Laweyan

dan Kecamatan Serengan.

i. Kelompok Jabatan Fungsional

Adapun uraian tugas dari masing-masing bagian adalah:

a. Kepala Dinas

Kepala Dinas mempunyai tugas melaksanakan urusan pemerintahan di

bidan pendapatan daerah, antara lain:

1) Merumuskan kebijakan teknis pemberian bimbingan dan

pembinaan terhadap urusan bina program, pendaftaran, pendataan

dan dokumentasi, penetapan, pembukuan serta penagihan pajak

daerahm retribusi daerah dan pendapatan lain.

2) Memberikan perijinan di bidang pendapatan daerah sesuai dengan

kebijakan teknis yang ditetapkan berdasarkan ketentuan-ketentuan

peraturan perundang-undangan yang berlaku.

3) Menginventarisasi permasalahan guna menyiapkan bahan petunjuk

pemecahan masalah.

4) Melaksanakan koordinasi dengan instansi terkait guna kelancaran

dalam pelaksanaan tugas.

b. Bagian Tata Usaha

Bagian Tata Usaha mempunyai Kepala Bagian Tata Usaha yang

bertugas melaksanakan administrasi umum, perijinan, kepegawaian

dan keuangan sesuai dengan kebijaksanaan teknis yang ditetapkan

1) Mengelola administrasi surat-menyurat, peralatan dan

perlengkapan kantor, rumah tangga serta dokumen dan

perpustakaan.

2) Menyelenggarakan sistem Jaringan Dokumentasi dan Informasi

Hukum.

Bagian Tata Usaha dibagi dalam 3 (tiga) sub bagian, yaitu:

1) Sub Bagian Umum

Kepala Sub Bagian Umum mempunyai tugas melaksanakan urusan

surat-menyurat, kearsipan, penggandaan, administrasi, perijinan,

perjalanan dinas, rumah tangga, pengelolaan barang inventaris,

pengaturan, penggunaan kendaraan dinas dan perlengkapannya,

hubungan masyarakat serta Sistem Jaringan Dokumentasi dan

Informasi Hukum.

2) Sub Bagian Kepegawaian

Kepala Sub Bagian Kepegawaian bertugas melaksanakan

pengelolaan dan kepegawaian, misalnya menyiapkan dan mengolah

bahan usulan tentang pengangkatan, kenaikan pangkat,

perpindahan, pemberhentian, pensiun, dan kenaikan gaji berkala

dan tunjangan.

3) Sub Bagian Keuangan

Sub Bagian Keuangan bertugas melaksanakan pengelolaan

28

rencana anggaran dalam bentuk RASK (Rencana Anggaran Satuan

Kegiatan) pada setiap awal tahun anggaran.

c. Sub Dinas Bina Program

Kepala Sub Dinas Bina Program bertugas melaksanakan penyusunan

rencana strategis dan program kerja tahunan Dinas, mengadakan

monitoring dan pengendalian serta evaluasi dan pelaporan sesuai

dengan kebijakan teknis yang ditetapkan oleh Kepala Dinas.

Sub Dinas Bina Program dibagi menjadi 2 (dua) seksi, yaitu:

1) Seksi Perencanaan

Kepala Seksi Perencanaan mempunyai tugas mengumpulkan,

mengolah, dan menyajikan data sebagai bahan penyusun rencana

strategis dan program kerja tahunan Dinas.

2) Seksi Pengendalian Evaluasi dan Pelaporan

Kepala Seksi Pengendalian Evaluasi dan Pelaporan mempunyai

tugas melaksanakan monitoring dan pengendalian, analisis dan

evaluasi data serta menyusun laporan hasil pelaksanaak rencana

strategis dan program kerja tahunan Dinas.

d. Sub Dinas Pendaftaran, Pendataan dan Dokumentasi

Kepala Sub Dinas Pendaftaran, Pendataan dan Dokumentasi bertugas

menyelenggarakan pembinaan dan bimbingan di bidang pendaftaran

dan pendataan serta dokumentasi dan pengolahan data sesuai dengan

Sub Dinas Pendaftaran, Pendataan dan Dokumentasi dibagi menjadi 2

(dua) seksi, yaitu:

1) Seksi Pendaftaran dan Pendataan

Kepala Seksi Pendaftaran dan Pendataan mempunyai tugas

melaksanakan pendaftaran, pendataan dan pemeriksaan di lapangan

terhadap Wajib Pajak Daerah (WPD) dan Wajib Pajak Retribusi

Daerah (WPRD).

2) Seksi Dokumentasi dan Pengolahan Data

Kepala Seksi Dokumentasi dan Pengolahan Data mempunyai tugas

menghimpun, mendokumentasi, menganalisis dan mengolah data

Wajib Pajak Daerah dan Wajib Pajak Retribusi Daerah.

e. Sub Dinas Penetapan

Kepala Sub Dinas Penetapan bertugas menyelenggarakan pembinaan

dan bimbingan di bidang penghitungan, penerbitan surat penetapan

pajak dan retribusi serta penghitungan besarnya angsuran bagi

pemohon sesuai dengan kebijakan teknis yang ditetapkan oleh Kepala

Dinas.

Sub Dinas Penetapan dibagi menjadi 3 (tiga) seksi, yaitu:

1) Seksi Perhitungan

Kepala Seksi Perhitungan mempunyai tugas melaksanakan

30

2) Seksi Penerbitan Surat Ketetapan

Kepala Seksi Penerbitan Surat Ketetapan mempunyai tugas

menerbitkan Surat Ketetapan Pajak (SKP), Surat Ketetapan

Retribusi (SKR), dan surat-surat ketetapan pajak lainnya.

3) Seksi Anggaran

Kepala Seksi Anggaran mempunyai tugas mengolah dan

menetapkan besarnya angsuran pajak daerah dan retribusi daerah.

f. Sub Dinas Pembukuan

Kepala Sub Dinas Pembukuan bertugas menyelenggarakan pembinaan

dan bimbingan di bidang pembukuan penerimaan serta pembukuan

persediaan sesuai dengan kebijakan teknis ditetapkan oleh Kepala

Dinas.

Sub Dinas Pembukuan dibagi menjadi 2 (dua) seksi, yaitu:

1) Seksi Pembukuan Penerimaan

Kepala Seksi Pembukuan Penerimaan mempunyai tugas menerima

dan mencatat penerimaan, pembayaran serta setoran pajak dan

retribusi yang menjadi kewenangannya.

2) Seksi Pembukuan Persediaan

Kepala Seksi Pembukuan Persediaan mempunyai tugas mengelola

pembukuan, penerimaan dan pengeluaran benda berharga.

g. Sub Dinas Penagihan

Kepala Sub Dinas Penagihan bertugas menyelenggarakan pembinaan

penerimaan sumber pendapatan lain sesuai dengan kebijakan teknis

yang diterapkan oleh Kepala Dinas.

Sub Dinas Penagihan dibagi menjadi 2 (dua) seksi, yaitu:

1) Seksi Penagihan dan Keberatan

Kepala Seksi Penagihan dan Keberatan mempunyai tugas

melaksanakan penagihan tunggakan pajak daerah, retribusi daerah

dan sumber pendapatan lainnya serta melayani permohonan

keberatan dan penyelesaiannya.

2) Seksi Pengelolaan Penerimaan Sumber Pendapatan Lain

Seksi Pengelolaan Penerimaan Sumber Pendapatan Lain bertugas

mengumpulkan dan mengolah data sumber-sumber penerimaan lain

di luar pajak daerah dan retribusi daerah sesuai dengan ketentuan

perundangan yang berlaku.

h. Cabang Dinas

Kepala Cabang Dinas bertugas melaksanakan sebagian tugas Kepala

Dinas pada cabang dinas di Kecamatan, misalnya melaksanakan

sebagian tugas Kepala Dinas dalam hal ini pendaftaran, pendataan,

penagihan pajak dan retribusi daerah serta penyampaian penetapan di

wilayah kerja Cabang Dinas.

Cabang Dinas terdiri dari:

1) Cabang Dinas Pendapatan Daerah I meliputi Kecamatan Banjarsari

2) Cabang Dinas Pendapatan Daerah II meliputi Kecamatan Jebres

32

3) Cabang Dinas Pendapatan Daerah III meliputi Kecamatan Laweyan

dan Kecamatan Serengan

i. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional merupakan jabatan yang menunjukkan

tugas, tanggung jawab, wewenang dan hak seorang Pegawai Negeri Sipil

dalam suatu satuan organisasi yang dalam pelaksanaan tugasnya didasarkan

pada keahlian dan/atau keterampilan tertentu serta bersifat mandiri.

Kelompok Jabatan Fungsional di lingkungan Dinas terdiri atas Pranata

Komputer, Arsiparis, Pustakawan, Auditor dan Pemeriksa Pajak.

4. Visi dan Misi Dinas Pendapatan Daerah Kota Surakarta

Visi Dinas Pendapatan Daerah Kota Surakarta adalahterwujudnya

peningkatan pendapatan daerah yang optimal dalam rangka menjamin

likuiditas keuangan daerah untuk mendukung Pembangunan Daerah.Misi

Dinas Pendapatan Daerah Kota Surakartaadalah pengembangan pola

intensifikasi dan ekstenfikasi pengelolaan pendapatan daerah, peningkatan

kualitas pelayanan yang bertumpu pada standar pelayanan, mewujudkan

Sumber Daya Manusia (SDM) yang profesional, dan menciptakan sistem

B. Pembahasan Masalah

Data yang terdapat pada DPPKA Kota Surakarta, terdapat 156 hotel di

wilayah Kota Surakarta dengan kategori hotel dan

home stay/guest house.

Dalam kedua kategori tersebut sangat berpotensi karena menjadi tujuan

wisatawan baik asing maupun lokal. Sesuai dengan perbandingan data yang

diperoleh penulis dari DPPKA Kota Surakarta dengan Badan Pusat Statistik

kota Surakarta, penulis menemukan sebanyak 10(sepuluh)hotel yang belum

terdaftar dalam database daftar hotel di DPPKA kota Surakarta baik pada tahun

2012 dan di tahun 2013 sebanyak tujuh. Selain itu, penulis juga melakukan

pengamatan di lapangan untuk menemukan subyek pajak hotel yang belum

tercatat dalam data DPPKA Kota Surakarta. Dan sesuai pengamatan yang telah

dilakukan oleh penulis, penulis menemukan di lapangan sejumlah hotel yang

belum terdaftar dalam DPPKA kota Surakarta sebanyak lima hotel pada tahun

2012. Pada tahun 2013, subyek pajak hotel yang belum terdaftar dalam

DPPKA ditemukan sebanyak lima hotel yang terdapat di lapangan.Berikut ini

34

Tabel 3.1

Daftar Hotel yang Belum Terdaftar tahun 2012

No

.

Nama Hotel

Klasifiksi

Kamar

Jumlah

Kamar

Kamar

Harga

Beroperasi

Tanggal

1

Dagdan’s

Home Stay

Double

Single

Big

2

2

1

Rp 60.000

Rp 80.000

Rp 100.000

1995

2

Griya Segaran

Double

Twin

1

3

Rp 500.000

Rp 400.000

2011

3

Griya Teratai

Junior

Deluxe

Suite

Bisnis

Family

2

5

1

1

1

Rp 320.000

Rp 450.000

Rp 800.000

Rp 800.000

Rp 800.000

2011

4

Hotel Arjuna

Single

Double

16

5

Rp 100.000

Rp 50.000

2011

5

Hotel Antara

Standart

32

Rp 30.000

2011

6

Hotel Cendana

Single

Double

6

1

Rp 50.000

Rp 75.000

2010

7

Herison

Standart

17

Rp 75.000

2011

8

Kalimantan

Standart

10

Rp 40.000

2011

9

Kemuning

Standart

6

Rp 35.000

2012

10

Kinaisia

Suite

AC

Non-AC

Suite Spec.

5

5

15

6

Rp 160.000

Rp 140.000

Rp 90.000

Rp 110.000

2011

11

Mama Guest

House

Single

Double

6

1

Rp 40.000

Rp 60.000

2011

12 Pondok

Persada

Bengawan

Utama

Moderate

Standart

4

5

5

Rp 125.000

Rp 100.000

Rp 55.000

2011

13

Remaja Guest

House

Standart

2

Rp 50.000

2011

14

Sri

Standart

18

Rp 15.000

2011

15

Warung Baru

Single

Double

2

2

Rp 75.000

Rp 100.000

2011

Tabel 3.2

Daftar Hotel yang Belum Terdaftar tahun 2013

No

.

Nama Hotel

Klasifiksi

Kamar

Jumlah

Kamar

Kamar

Harga

Beroperasi

Tanggal

1

Dagdan’s Home

Stay

Double

Single

Big

2

2

1

Rp 60.000

Rp 80.000

Rp 100.000

Agustus

1995

2

Griya Segaran

Double

Twin

1

3

Rp 500.000

Rp 400.000

Sejak tahun

2011

3

Griya Teratai

Junior

Deluxe

Suite

Bisnis

Family

2

5

1

1

1

Rp 320.000

Rp 450.000

Rp 800.000

Rp 800.000

Rp 800.000

26 Juni

2011

4

Omah Kerten

Standart

Superior

Deluxe

2

2

1

Rp 250.000

Rp 400.000

Rp 500.000

September

2013

5

Victoria Guest

House

Superior

Standart

19

2

Rp 163.900

Rp 192.500

Juli 2013

6

Kinaisia

Suite

AC

Non-AC

Suite

Spec.

5

5

15

6

Rp 160.000

Rp 140.000

Rp 90.000

Rp 110.000

2012

7

Mama Guest

House

Double

Single

6

1

Rp 40.000

Rp 60.000

2011

8

Pondok Persada

Bengawan

Utama

Moderate

Standart

4

5

5

Rp 125.000

Rp 100.000

Rp 55.000

2011

9

Griya Tumpeng

Limasan

Joglo

3

2

Rp 400.000

Rp 1000.000

2012

10

Sri

Standart

18

Rp 15.000

2011

11

Warung Baru

Single

Double

2

2

Rp 75.000

Rp 100.000

2011

12

Loji Hotel

Standart

Deluxe

Suite

18

51

2

Rp 285.000

Rp 385.000

Rp 750.000

Oktober

2013

36

Dalam Tabel 3.1 dan Tabel 3.2 menyajikan jenis kamar hotel,

jumlah kamar, harga per kamar, dan tanggal berdirinya hotel tersebut. Dalam

tabel diatas, jenis hotel yang termasuk dalam daftar diatas adalah hotel dan

hotel lainnya kategori

homestay.

Hal ini sebagai pengenaan dasar tarif untuk

menghitung potensi hotel-hotel tersebut. Rumus dari penghitungan penentuan

potensi pajak hotel telah dibahas di dalam bab sebelumnya.

Terdapat selisih jumlah hotel yang tidak terdaftar di tahun 2012 dan

tahun 2013. Hal ini disebabkan karena ada hotel yang telah terdaftar di tahun

2013 dan ada pula hotel yang tutup di tahun 2013. Dari hasil wawancara yang

telah dilakukan oleh penulis, telah ditemukan beberapa nama hotel yang belum

terdaftar di tahun 2012 dan 2013, jenis hotel, klasifikasi kamar, harga kamar,

dan jumlah pengunjung rata-rata dalam sebulan.

Dari hasil wawancara, setiap hotel memiliki berbagai jumlah akunpansi

yang amat beragam. Bahkan pada setiap bulan pun setiap satu hotel juaga

beragam. Maka penulis mengambil rata-rata dalam setahun untuk menjadi

perhitungan potensi pajak hotel tersebut. Berikut adalah hasil wawancara yang

Tabel 3.3

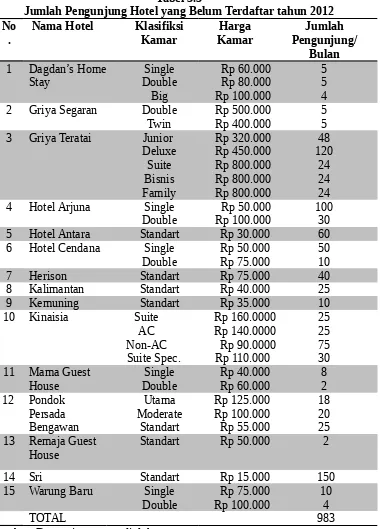

Jumlah Pengunjung Hotel yang Belum Terdaftar tahun 2012

No

.

Nama Hotel

Klasifiksi

Kamar

Kamar

Harga

Pengunjung/

Jumlah

Bulan

1

Dagdan’s Home

Stay

Single

Double

Big

Rp 60.000

Rp 80.000

Rp 100.000

5

5

4

2

Griya Segaran

Double

Twin

Rp 500.000

Rp 400.000

5

5

3

Griya Teratai

Junior

Deluxe

Suite

Bisnis

Family

Rp 320.000

Rp 450.000

Rp 800.000

Rp 800.000

Rp 800.000

48

120

24

24

24

4

Hotel Arjuna

Single

Double

Rp 50.000

Rp 100.000

100

30

5

Hotel Antara

Standart

Rp 30.000

60

6

Hotel Cendana

Single

Double

Rp 50.000

Rp 75.000

50

10

7

Herison

Standart

Rp 75.000

40

8

Kalimantan

Standart

Rp 40.000

25

9

Kemuning

Standart

Rp 35.000

10

10

Kinaisia

Suite

AC

Non-AC

Suite Spec.

Rp 160.0000

Rp 140.0000

Rp 90.0000

Rp 110.000

25

25

75

30

11

Mama Guest

House

Double

Single

Rp 40.000

Rp 60.000

8

2

12 Pondok

Persada

Bengawan

Utama

Moderate

Standart

Rp 125.000

Rp 100.000

Rp 55.000

18

20

25

13

Remaja Guest

House

Standart

Rp 50.000

2

14

Sri

Standart

Rp 15.000

150

15

Warung Baru

Single

Double

Rp 100.000

Rp 75.000

10

4

TOTAL

983

38

Tabel 3.4

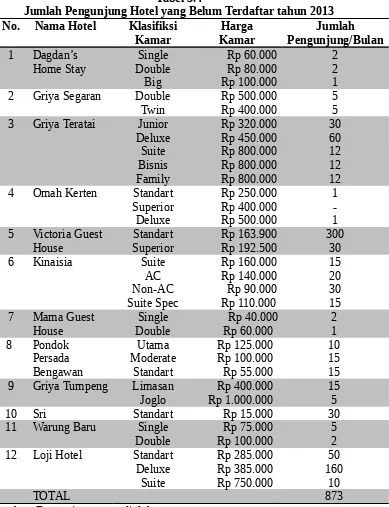

Jumlah Pengunjung Hotel yang Belum Terdaftar tahun 2013

No.

Nama Hotel

Klasifiksi

Kamar

Kamar

Harga

Pengunjung/Bulan

Jumlah

1

Dagdan’s

Home Stay

Double

Single

Big

Rp 60.000

Rp 80.000

Rp 100.000

2

2

1

2

Griya Segaran

Double

Twin

Rp 500.000

Rp 400.000

5

5

3

Griya Teratai

Junior

Deluxe

Suite

Bisnis

Family

Rp 320.000

Rp 450.000

Rp 800.000

Rp 800.000

Rp 800.000

30

60

12

12

12

4

Omah Kerten

Standart

Superior

Deluxe

Rp 250.000

Rp 400.000

Rp 500.000

1

-1

5

Victoria Guest

House

Superior

Standart

Rp 163.900

Rp 192.500

300

30

6

Kinaisia

Suite

AC

Non-AC

Suite Spec

Rp 160.000

Rp 140.000

Rp 90.000

Rp 110.000

15

20

30

15

7

Mama Guest

House

Single

Double

Rp 40.000

Rp 60.000

2

1

8

Pondok

Persada

Bengawan

Utama

Moderate

Standart

Rp 125.000

Rp 100.000

Rp 55.000

10

15

15

9

Griya Tumpeng

Limasan

Joglo

Rp 400.000

Rp 1.000.000

15

5

10

Sri

Standart

Rp 15.000

30

11

Warung Baru

Single

Double

Rp 100.000

Rp 75.000

5

2

12

Loji Hotel

Standart

Deluxe

Suite

Rp 285.000

Rp 385.000

Rp 750.000

50

160

10

TOTAL

873

Dengan adanya jumlah pengunjung pada tahun 2012 dan tahun 2013,

maka dapat diketahui jumlah potensi pajak yang akan diperoleh oleh

pemerintah pada tahun 2012 dan tahun 2013. Dari hasil wawancara tersebut

dapat diketahui potensi hunian hotel lalu dikalikan dengan tarif masing-masing

katagori. Sebagai contoh perhitungan untuk Victoria Guest House dengan

kategori

guest house/home stay

adalah:

Potensi Pajak = {(300 x Rp 163.900) + (30 x Rp 192.500)} x 5 x 5%

= Rp 274.725.000 x 5%

= Rp 13.736.250

Dalam perhitungan Hotel Pondok Persada Bengawan berbeda, karena

hotel tersebut masuk dalam kategori hotel. Berikut perhitungan untuk Hotel

Pondok Persada Bengawan pada tahun 2013:

Potensi Pajak = {(10 x Rp 125.000) + (15 x Rp 100.000) + (15 x Rp 55.000)}

x 12 x 10%

= Rp 42.900.000 x 10%

= Rp 4.290.000

Fenomena yang terjadi pada hotel-hotel di tahun 2013 adalah

menyusutnya jumlah akupansi atau jumlah pengunjung yang mempengaruhi

perolehan pendapatan dari hunian hotel.Dibawah ini telah disajikan pendapatan

40

Tabel 3.5

Potensi Pajak Hotel 2012

No.

Nama Hotel

Potensi Hunian Hotel

Potensi Pajak

Hotel

1

Dagdan’s Home

Stay

Rp 13.200.000

Rp 660.000

2

Griya Segaran

Rp 54.000.000

Rp 2.700.000

3

Griya Teratai

Rp 1.523.520.000

Rp 76.176.000

4

Hotel Arjuna

Rp 96.000.000

Rp 9.600.000

5

Hotel Antara

Rp 21.600.000

Rp 2.160.000

6

Hotel Cendana

Rp 39.000.000

Rp 3.900.000

7

Herison

Rp 36.000.000

Rp 3.600.000

8

Kalimantan

Rp 12.000.000

Rp 1.200.000

9

Kemuning

Rp 4.200.000

Rp 210.000

10

Kinaisia

Rp 211.800.000

Rp 21.180.000

11

Mama Guest House

Rp 5.280.000

Rp 264.000

12

Pondok Persada

Bengawan

Rp 5.625.000

Rp 562.500

13

Remaja Guest House

Rp 1.200.000

Rp 60.000

14

Sri

Rp 27.000.000

Rp 2.700.000

15

Warung Baru

Rp 13.800.000

Rp 690.000

16

Hotel bintang IV

Rp115.792.047.270

Rp11.579.204.727

17

Hotel bintang III

Rp 26.592.447.050

Rp 2.659.244.705

18

Hotel bintang II

Rp 19.182.135.270

Rp 1.918.213.527

19

Hotel bintang I

Rp 7.747.255.010

Rp 774.725.501

20

Hotel melati III

Rp 6.683.555.700

Rp 668.355.570

21

Hotel melati II

Rp 7.922.144.090

Rp 792.214.409

22

Hotel melati I

Rp 3.559.925.230

Rp 355.992.523

23

Home Stay/Kost

Rp 2.390.953.000

Rp 119.547.650

TOTAL

Rp 379.533.744.890

Rp18.993.161.112

Sumber: Data primer yang diolah

Dengan melihat hasil dari Tabel 3.5 dapat disimpulkan bahwa ke-15 hotel

pada tahun 2012 tersebut dapat menyumbang pendapatan daerah sebesar Rp

125.662.500,00. Ditambah dengan realisasi yang telah ada yaitu yang berasal

dari DPPKA, maka total potensi yang didapat sebesar Rp 18.993.161.112,00.

Tabel 3.6

[image:52.595.124.512.123.538.2]No.

Nama Hotel

Potensi Hunian Hotel Potensi Pajak Hotel

1

Dagdan’s Home Stay

Rp 4.560.000

Rp 228.000

2

Griya Segaran

Rp 54.000.000

Rp 2.700.000

3

Griya Teratai

Rp 787.800.000

Rp 39.240.000

4

Omah Kerten

Rp 2.250.000

Rp 112.500

5

Victoria Guest House

Rp 274.725.000

Rp 13.736.250

6

Kinaisia

Rp 114.600.000

Rp 11.460.000

7

Mama Guest House

Rp 1.680.000

Rp 84.000

8

Pondok Persada

Bengawan

Rp 42.900.000

Rp 4.290.000

9

Griya Tumpeng

Rp 132.000.000

Rp 6.600.000

10

Sri

Rp 5.400.000