LAMPIRAN 1 Data TF Bank Muamalat Indonesia Bank Syariah Mandiri, Bank Rakyat Indonesia Syariah,Bank Mega Syariah, dan Bank Syariah Bukopin Periode

Maret 2010 – Desember 2014 (Dalam Jutaan Rupiah)

Bulan BMI BSM BRIS BMS BSB

LAMPIRAN 2 Data NPF Bank Muamalat Indonesia Bank Syariah Mandiri, Bank Rakyat Indonesia Syariah,Bank Mega Syariah, dan Bank Syariah Bukopin Periode

Maret 2010 – Desember 2014 (Dalam Persen)

Bulan BMI BSM BRIS BMS BSB

Mar-10 6.59 4.08 3.48 2.98 4.32

Jun-10 4.72 4.13 3.39 3.01 3.84

Sep-10 4.2 4.17 3.37 3.89 4.2

Dec-10 4.32 3.52 3.19 3.52 3.8

Mar-11 4.71 3.3 2.43 4.29 1.57

Jun-11 4.32 3.49 3.4 3.84 1.32

Sep-11 4.53 3.21 2.8 3.78 1.67

Dec-11 2.6 2.42 2.77 3.03 1.74

Mar-12 2.83 2.52 3.31 2.96 3.12

Jun-12 2.73 3.04 2.88 2.88 2.68

Sep-12 2.21 3.1 2.87 2.86 4.74

Dec-12 4,95 2.82 3 2.67 4.57

Mar-13 2.02 3.44 3.04 2.83 4.62

Jun-13 2.28 2.9 2.89 3.67 4.32

Sep-13 2.17 3.4 2.98 3.3 4.45

Dec-13 2,96 4.32 4.06 2.98 4.27

Mar-14 2.11 4.88 4.04 3.22 4.61

Jun-14 3.3 6.46 4.38 3.48 4.31

Sep-14 5.96 6.76 4.79 3.77 4.27

LAMPIRAN 3 Data EBTP Bank Muamalat Indonesia Bank Syariah Mandiri, Bank Rakyat

Indonesia Syariah,Bank Mega Syariah, dan Bank Syariah Bukopin Periode Maret 2010 – Desember 2014 (Dalam Jutaan Rupiah)

Bulan BMI BSM BRIS BMS BSB

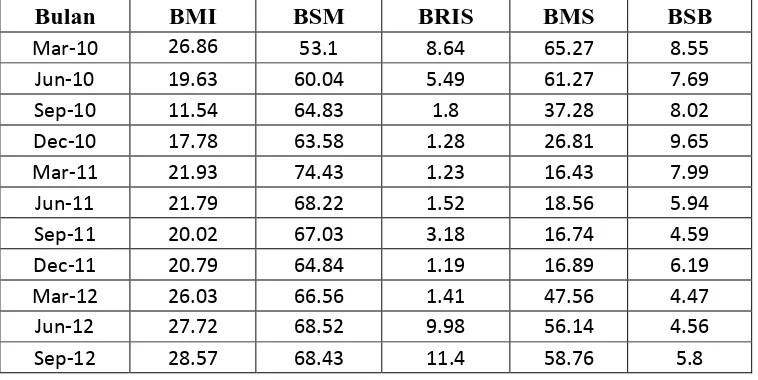

LAMPIRAN 4 Data ROE Bank Muamalat Indonesia Bank Syariah Mandiri, Bank Rakyat Indonesia Syariah,Bank Mega Syariah, dan Bank Syariah Bukopin Periode

Maret 2010 – Desember 2014 (Dalam Persen)

Bulan BMI BSM BRIS BMS BSB

Mar-10 26.86 53.1 8.64 65.27 8.55

Jun-10 19.63 60.04 5.49 61.27 7.69

Sep-10 11.54 64.83 1.8 37.28 8.02

Dec-10 17.78 63.58 1.28 26.81 9.65 Mar-11 21.93 74.43 1.23 16.43 7.99 Jun-11 21.79 68.22 1.52 18.56 5.94 Sep-11 20.02 67.03 3.18 16.74 4.59 Dec-11 20.79 64.84 1.19 16.89 6.19 Mar-12 26.03 66.56 1.41 47.56 4.47 Jun-12 27.72 68.52 9.98 56.14 4.56 Sep-12 28.57 68.43 11.4 58.76 5.8 Dec-12 15.84 68.09 10.41 57.98 7.32 Mar-13 41.77 70.11 18.63 52.06 11.37

Jun-13 42.32 50.3 14.81 35.62 11.41 Sep-13 41.69 43.49 13.16 29.47 8.83 Dec-13 11.08 44.58 10.2 26.23 7.63 Mar-14 21.77 53.86 4.07 11.99 2.58

Jun-14 15.96 2.17 0.24 9.98 3.33

Sep-14 1.56 24.64 0.49 2.21 2.55

LAMPIRAN 5 Data Perataan Laba Bank Muamalat Indonesia Bank Syariah Mandiri, Bank

Rakyat Indonesia Syariah,Bank Mega Syariah, dan Bank Syariah Bukopin Periode Maret 2010 – Desember 2014 (Dalam Jutaan Rupiah)

Bulan BMI BSM BRIS BMS BSB

LAMPIRAN 6

Hasil Uji Asumsi Klasik

a. Uji Normalitas

Tabel 4.6

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 93

Normal Parametersa,b Mean .0000000 Std.

Deviation .11940260 Most Extreme

Differences

Absolute .059 Positive .059 Negative -.052

Test Statistic .059

Asymp. Sig. (2-tailed) .200c,d a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

b. Uji Multikolinieritas

Tabel 4.7 Coefficientsa

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

Total Financing .210 4.773

NPF .859 1.164

EBTP .164 6.095

ROE .521 1.920

b. Dependent Variable: Perataan Laba

Sumber : Hasil pengelolahan data dari SPSS

c. Uji Heteroskedastisitas

d. Uji Autokorelasi

Tabel 4.9 Model Summaryb 1

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .973a .946 .944 .12853 .556

a. Predictors: (Constant), ROE, NPF, Total Financing, EBTP b. Dependent Variable: Perataan Laba

e. Uji Determinasi

Tabel 4.10 Model Summaryb 2

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .973a .946 .944 .12853

a. Predictors: (Constant), ROE, NPF, Total Financing, EBTP b. Dependent Variable: Perataan Laba

LAMPIRAN 7

a. Dependent Variable: Perataan Laba

b. Predictors: (Constant), ROE, NPF, Total Financing, EBTP

b. Uji t

DAFTAR PUSTAKA

Ahmed, A.S., Takeda, C. and Thomas, S. (1999), Bank Loan Loss Provisions: AReexamination of Capital Management, Earnings Management andSignaling Effects, Journal of Accounting and Economics, Vol. 28 No. 1, pp.1-25.

Ali, Zainuddin.2008. Hukum Perbankan Syariah. Penerbit Sinar Grafika. Jakarta

Assih, Prihat dan Gudono (2000), “Hubungan Tindakan Perataan Laba denganReaksi Pasar atas Pengumuman Informasi Laba Perusahaan yang Terdaftardi Bursa Efek Jakarta”, Jurnal Riset Akuntansi Indonesia, No. 3, h 17-34

Boulila, Taktak, Neila, Sarra Ben Slama Zouari, Abdelkader Boudriga (2010), DoIslamic Banks Use Loan Loss Provisions to Smooth Their Result?, Journalof Islamic Accounting and Business Research Vol. 1 No. 2, 2010

Ghozali, Imam, 2005. Aplikasi Analisis Multivariat dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang

Indriantoro, Nur, 1999. Metodologi Penelitian Bisnis, Edisi Pertama, BPFE, Yogyakarta.

Ismail, 2011.Perbankan Syariah, Kencana Prenada Media Group, Jakarta.

Kustono, Alwan Sri (2010), Indeks Eckel Sebagai Pengidentifikasi PerataanPenghasilan yang Tidak Reliabel, Jurnal Keuangan dan Perbankan, Vol.12, No. 2, h. 124-141

Nurhayati, Sri dan wasilah, 2013. Akuntansi Syariah Di Indonesia, Salembah Empat, Jakarta.

Pe´rez, D., Salas, V. and Saurina, J. (2006), Earnings and Capital Management InAlternative Loan Loss Provision Regulatory Regimes, Banco De Espana,No. 0614

Suhardjono, 2006.Akuntansi Perbankan, Buku Dua, Edisi Pertama, Salemba Empat, Jakarta.

Tobing, Winson R.L. dan Nur Ika Anggorowati (2009), Perataan Laba MelaluiPenyisihan Penghapusan Aktiva Produktif (PPAP) Sektor Perbankan, JurnalAkuntabilitas Vol. 9, No. 1, September 2009, h 50-62 Umar, Husein. 2003. Metode Riset Akuntansi Terapan, Penerbit: Ghalia

Indonesia. Jakarta.

Undang-Undang Republik Indonesia Nomor 21 Tahun 2008 tentang PerbankanSyariah

Yaya, Rizal, Aji Erlangga Martawireja, Ahim Abdurrahim (2009), AkuntansiPerbankan Syariah, Jakarta : Salemba empat.

Zahara dan Sylvia Veronica Siregar (2009), Pengaruh Rasio CAMEL TerhadapManajemen Laba di Bank Syariah. Jurnal Riset Akuntansi Indonesia, Vol.12, No. 2, Mei 2009.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian kausal. Menurut Umar (2003 : 30), penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada bank umum syariah yang terdaftar pada Bank Indonesia periode 2010 - 2014. Data yang diperoleh melalui media internet dengan mengakses situs Bank Indonesia dan mengakses situs masing-masing bank yang akan diteliti. Bank Indonesia dipilih sebagai tempat penelitian karena pada Bank Indonesia terdapat laporan keuangan yang lengkap dan mudah untuk memperolehnya.Waktu penelitian ini dilakukan dari bulan November sampai dengan bulan Febuari 2016.

3.3 Batasan Operasional

Adapun pembatasan masalah dalam penelitian ini adalah:

1. Variabel dependen yang digunakan adalah perataan laba (penyisihan penghapusan Aset produktif)

3. Objek penelitian ini adalah semua Bank Umum Syariah pada tahun 2010 – 2014.

4. Data yang digunakan dalam penelitian ini adalah laporan keuangan triwulan Bank Umum Syariah tahun 2010 –2014.

3.4 Definisi Operasional

Variabel-variabel yang digunakan dalam penelitian terdiri dari satu variabel dependen dan empat variabel independen. Adapun yang termasuk variabel dependen dalam penelitian ini adalah perataan laba. Sedangkan yang termasuk variabel independen dalam penelitian ini adalah total financing, non performing financing, earning before taxes and provisions, dan return on

equity.

3.4.1 Variabel Independen

Variabel independen yang digunakan dalam penelitian ini ada lima, yaitu:

a. TotalFinancing

Total pembiayaan digunakan dengan tujuan agar dapat menunjukkan adanya implementasi dinamic provisioning yang dilakukan oleh bank syariah. TF merupakan total pembiayaan yang diberikan bank syariah

b. Non Performing Financing

Non Performing Financing adalah: “Rasio yang

mengelola pembiayaan yang bermasalah yang ada dapat dipenuhi dengan Aset produktif yang dimiliki oleh suatu bank. Semakin tinggi NPF (Non Performing Financing) yang dimiliki bank, maka bank akan lebih berhati-hati dengan mengurangi pembiayaan.

c. Earning Before Taxes and Provisions

Profitabilitas diukur dengan menggunakan EBTP (earning before taxes and provisions). EBTP digunakan untuk melihat

insentif yang dilakukan bank syariah untuk melakukan perataan laba dengan mekanisme PPAP. Ketika bank syariah menerima pendapatan yang tinggi, maka bank akan cenderung meningkatkan jumlah cadangannya, demikian juga sebaliknya. d. Return On Equity

Return on Equity (ROE) merupakan bagian dari keuntungan (return) dalam berinvestasi. Hanafi (2009) menyebutkan bahwa

Returnon Equity (ROE) digunakan untuk mengukur kemampuan

perusahaan menghasilkan laba berdasarkan modal saham tertentu.

Ukuran 43 profitabilitas dari sudut pandang pemegang saham ini

diduga dapat mempengaruhi tindakan perataan laba.

3.4.2 Variabel Dependen

jumlah kredit berdasarkan penggolongan kualitas aset produktif sebagaimana ditetapkan dalam Peraturan Bank Indonesia.

1.4 Skala Pengukuran Variabel

Skala pengukuran variable dalam penelitian ini dapat dilihat pada table berikut ini :

Tabel 3.1

Definisi Operasional Dan Skala Pengukuran Variabel

No Variabel Definisi Rumus Skala

TF = Total Piutang Syariah + Total Pembiayaan Syariah

Nominal

2 Independen 2

Non Performing Financing adalah:

“Rasio yang digunakan

untuk mengukur dengan Aset produktif yang dimiliki oleh

Total pembiayaan x 100%

Rasio melihat insentif yang

Jumlah laba sebelum pajak + Jumlah Zakat yang

dikeluarkan oleh Bank + Jumlah cadangan PPAP

3.5 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah semua bank umum syariah di Indonesia yang terdaftar di Bank Indonesia selama tahun 2010 – 2014. Teknik pengambilan sampel dalam penelitian ini adalah dengan metode Purposive Sampling, yaitu mengambil sampel yang telah ditentukan

sebelumnya berdasarkan pertimbangan dan kriteria tertentu. Kriteria dalam penentuan sampel pada penelitian ini, yaitu:

dilakukan bank syariah

Return on Equity (ROE)

merupakan bagian dari

=Laba Bersih Setelah Pajak Total ekuitas x100

Rasio

5 Dependen Penyisihan

1. Bank umum syariah yang menyajikan laporan keuangan pada Bank Indonesia, dan didalamnya terdapat data yang dibutuhkan dalam penelitian, yaitu Totalpembiayaan (Total financing), NPF (Non Performing Loan), EBTP(Earning Before Tax and Provision), ROE

(Return On Equity),dan PPAP (Penyisihan Penghapusan Aset produktif), 2. Bank Umum Syariah telah beroperasi minimal 1 januari 2010;

3. Bank umum syariah yang memiliki kelengkapan laporan keuangan triwulanan untuk periode 2010 sampai dengan 2014 yang dinyatakan dalam rupiah (Rp).

Tabel 3.2

Daftar Populasi dan Sampel Pada Bank Umum Syariah

No Singkatan Populasi Penelitian

11 BMSI PT BANK MAYBANK SYARIAH

INDONESIA

12 BTPN BANK TABUNGAN PENSIUNAN

NASIONAL

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah “data kuantitatif yaitu data yang menunjukkan jumlah atau banyaknya sesuatu” menurut Indriantoro dkk (1999:115). Data yang digunakan dalam penelitian ini berupa laporan keuangan perusahaan selama periode 2010 sampai 2014. Data penelitian didapatkan dari website resmi masing-masing perusahaan yang akan diteliti

3.7 Metode Pengumpulan Data

Metode Pengumpulan data menggunakan data sekunder yang dilakukan dengan studi pustaka yaitu mengumpulkan buku-buku referensi yang berkaitan dengan penelitian dan dokumentasi penelitian terdahulu, dan melalui media internet dengan cara mengunduh data yang diperlukan dalam bentuk laporan keuangan triwulan perusahaan melalui website masing-masing perusahaan yang akan diteliti.

3.8 Teknik Analisis

regresi linier berganda dikarenakan variable independennya lebih dari satu.analisis data akan dilakukan dengan bantuan program SPSS.

3.8.1 Uji Asumsi Klasik

Uji ini berguna untuk mengetahui apakah model yang digunakan dalam regresi menunjukkan hubungan yang disignifikan dan representatif maka model yang digunakan tersebut harus memenuhi uji asumsi klasik regresi. Uji asumsi klasik yang dilakukan antara lain:

3.8.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi linier variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak.Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal.Untuk mengetahui normalitas data dapat diuji juga dengan menggunakan histogram, normal Plot, Skewness dan Kurtosis atau dengan menggunakan uji Kolmogorov Smirnov.

3.8.1.2 Uji Multikolinearitas

independen.Model regeresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen, karena jika hal terseut terjadi maka varaiabel-variabel tersebut tidak ortogonal atau terjadi kemiripan.Untuk melakukan pengujian apakah terdapat multikolinearitas atau tidak, dapat diketahui dengan menggunakan nilai tolerance dan lawannya Variance Inflation Factor (VIF). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance >0.1 atau sama dengan VIF <10.

3.8.1.3 Uji Heteroskedasisitas

di-studentized. Dasar analisis yang digunakan untuk mendeteksi heteroskedastisitas adalah sebagai berikut:

Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.8.1.4 Uji Autokorelasi

3.8.2 Uji Hipotesis

3.8.2.1 Uji t (Uji Parsial)

Uji t dilakukan untuk menguji koefisien regresi secara parsial dari variabel independennya. Tingkat signifikansi yang digunakan sebesar 5%, dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel.

3.8.2.2 Uji F (Uji Simultan)

Uji F dilakukan untuk mengetahui adanya pengaruh secara bersama-sama variabel independen terhadap variabel dependen. Tingkat signifikansi yang digunakan adalah sebesar 5% dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel.

3.8.3 Uji Koefisien Determinasi (R2)

BAB IV

HASIL DAN PEMBAHASAN

4.1Gambaran Umum Mengenai TF, NPF, EBTP dan ROE pada Bank Umum Syariah

Data-data yang diperlukan dalam analisa ini diperoleh dari Laporan Keuangan TriwulananProfit Distribution/Distribusi Bagi Hasil Bank.Dari hasilolah data penelitian yang dilakukan maka diperoleh gambaran sebagai berikut:

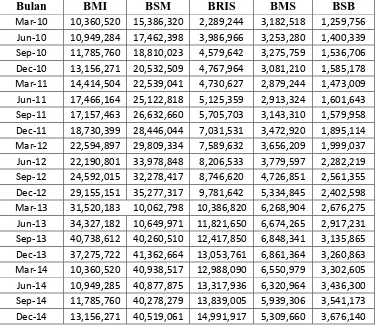

4.1.1 Total Financing (TF)

Dari tabel di bawah ini dapat dilihat bahwa TF Bank Umum Syariahpada periode penelitian sangat fluktuatif. Pada Bank Muamalat Indonesia nilai TF tertinggi di peroleh pada bulan September 2013, yaitu sebesar Rp. 40.738.612 dan nilai TF terendah yaitu pada bulan Maret 2010dan Maret 2014, yaitu sebesar Rp. 10.360.520.Sedangkan pada Bank Syariah Mandiri nilai TF tertinggi di peroleh padabulanDesember 2013, yaitu sebesar Rp. 41.362.664 dan nilai TF terendah diperoleh pada bulan Maret 2013, yaitu sebesar Rp. 10.062.798

Syariah Bukopin nilai TF tertinggi diperoleh pada bulan Desember 2014, yaitu sebesar Rp. 3.676.140 sedangkan nilai TF terendah diperoleh pada bulan Maret 2010, yaitu sebesar Rp. 1.259.756

Tabel 4.1

Data Total Financing Bank Muamalat Indonesia Bank Syariah Mandiri, Bank Rakyat Indonesia Syariah,Bank Mega Syariah, dan

Bank Syariah Bukopin Periode Maret 2010 – Desember 2014.

Bulan BMI BSM BRIS BMS BSB

Mar-10 10,360,520 15,386,320 2,289,244 3,182,518 1,259,756 Jun-10 10,949,284 17,462,398 3,986,966 3,253,280 1,400,339 Sep-10 11,785,760 18,810,023 4,579,642 3,275,759 1,536,706 Dec-10 13,156,271 20,532,509 4,767,964 3,081,210 1,585,178 Mar-11 14,414,504 22,539,041 4,730,627 2,879,244 1,473,009 Jun-11 17,466,164 25,122,818 5,125,359 2,913,324 1,601,643 Sep-11 17,157,463 26,632,660 5,705,703 3,143,310 1,579,958 Dec-11 18,730,399 28,446,044 7,031,531 3,472,920 1,895,114 Mar-12 22,594,897 29,809,334 7,589,632 3,656,209 1,999,037 Jun-12 22,190,801 33,978,848 8,206,533 3,779,597 2,282,219 Sep-12 24,592,015 32,278,417 8,746,620 4,726,851 2,561,355 Dec-12 29,155,151 35,277,317 9,781,642 5,334,845 2,402,598 Mar-13 31,520,183 10,062,798 10,386,820 6,268,904 2,676,275 Jun-13 34,327,182 10,649,971 11,821,650 6,674,265 2,917,231 Sep-13 40,738,612 40,260,510 12,417,850 6,848,341 3,135,865 Dec-13 37,275,722 41,362,664 13,053,761 6,861,364 3,260,863 Mar-14 10,360,520 40,938,517 12,988,090 6,550,979 3,302,605 Jun-14 10,949,285 40,877,875 13,317,936 6,320,964 3,436,300 Sep-14 11,785,760 40,278,279 13,839,005 5,939,306 3,541,173 Dec-14 13,156,271 40,519,061 14,991,917 5,309,660 3,676,140 Sumber : Laporan Keuangan BMI, BSM, BRIS, BMS, dan BSB data

diolah

4.1.2 Non Performing Financing (NPF)

Indonesia nilai NPF tertinggi di peroleh pada bulan Maret 2010, yaitu sebesar 6,59% dan nilai NPF terendah yaitu pada bulan Desember 2013, yaitu sebesar 2.02%. Sedangkan pada Bank Syariah Mandiri nilai NPF tertinggi di peroleh pada bulanDesember 2014, yaitu sebesar 6,84% dan nilai NPF terendah diperoleh pada bulan Desember 2011, yaitu sebesar 2,42%. Pada Bank Rakyat Indonesia Syariah nilai tertinggi NPF di peroleh bulan September 2014, yaitu sebesar 4,79% sementara nilai NPF terendah diperoleh pada bulan Maret 2011 yaitu sebesar 2,43%.

Pada Bank Mega Syariah nilai NPF tertinggi diperoleh pada bulan Maret 2011, yaitu sebesar 4,29% sedangkan NPF terendah diperoleh pada bulan Desember 2012, yaitu sebesar 2,67%. Pada Bank Syariah Bukopin nilai NPF tertinggi diperoleh pada bulan September 2012, yaitu sebesar 4,74% sedangkan nilai NPF terendah diperoleh pada bulan Maret 2011, yaitu sebesar 1,32%.

Tabel 4.2

Data NPF Bank Muamalat Indonesia Bank Syariah Mandiri, Bank Rakyat Indonesia Syariah,Bank Mega Syariah, dan Bank Syariah

Bukopin Periode Maret 2010 – Desember 2014

Bulan BMI BSM BRIS BMS BSB

Mar-10 6.59 4.08 3.48 2.98 4.32

Jun-10 4.72 4.13 3.39 3.01 3.84

Sep-10 4.2 4.17 3.37 3.89 4.2

Dec-10 4.32 3.52 3.19 3.52 3.8

Mar-11 4.71 3.3 2.43 4.29 1.57

Jun-11 4.32 3.49 3.4 3.84 1.32

Sep-11 4.53 3.21 2.8 3.78 1.67

Dec-11 2.6 2.42 2.77 3.03 1.74

Bulan BMI BSM BRIS BMS BSB

Sumber : Laporan Keuangan BMI, BSM, BRIS, BMS, dan BSB data diolah

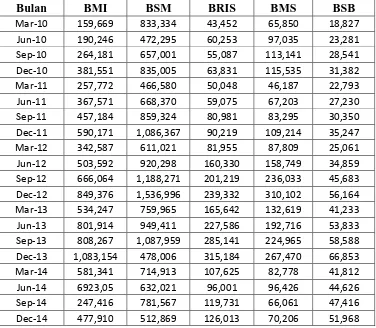

4.1.3 Earning Before Taxes and Provisions (EBTP)

Dari tabel di bawah ini dapat dilihat bahwa EBTP Bank Umum Syariahpada periode penelitian sangat fluktuatif. Pada Bank Muamalat Indonesia nilai EBTP tertinggi di peroleh pada bulan Desember 2013, yaitu sebesar Rp. 1.083.154 dan nilai EBTP terendah yaitu pada bulan Maret 2010, yaitu sebesar Rp. 159.669.Sedangkan pada Bank Syariah Mandiri nilai EBTP tertinggi di peroleh padabulanDesember 2012, yaitu sebesar Rp. 1.536.996 dan nilai EBTP terendah diperoleh pada bulan Maret 2011, yaitu sebesar Rp. 466.580

Bank Syariah Bukopin nilai EBTP tertinggi diperoleh pada bulan Desember 2013, yaitu sebesar Rp. 66.853 sedangkan nilai EBTP terendah diperoleh pada bulan Maret 2010, yaitu sebesar Rp. 18.827.

Tabel 4.3

Data Earning Before Taxes and ProvisionsBank Muamalat Indonesia Bank Syariah Mandiri, Bank Rakyat Indonesia Syariah,Bank Mega Syariah, dan Bank Syariah Bukopin Periode

Maret 2010 – Desember 2014.

Bulan BMI BSM BRIS BMS BSB

4.1.4 Return On Equity (ROE)

sebesar 42,32% dan nilai terendah yaitu pada bulan September 2014, yaitu sebesar 1,56%. Sedangkan pada Bank Syariah Mandiri nilai ROE tertinggi di peroleh pada bulanMaret 2011, yaitu sebesar 74,43% dan nilai ROE terendah diperoleh pada bulan Juni 2014, yaitu sebesar 2,17%. Pada Bank Rakyat Indonesia Syariah nilai tertinggi ROE di peroleh bulan Maret 2013, yaitu sebesar 18,63% sementara nilai ROE terendah diperoleh pada bulan juni 2014 yaitu sebesar 0,24%.

Pada Bank Mega Syariah nilai ROE tertinggi diperoleh pada bulan Maret 2010, yaitu sebesar 65,27% sedangkan ROE terendah diperoleh pada bulan September 2014, yaitu sebesar 2,21%. Pada Bank Syariah Bukopin nilai ROE tertinggi diperoleh pada bulan Juni 2013, yaitu sebesar 11,41% sedangkan nilai ROE terendah diperoleh pada bulan Desember 2014, yaitu sebesar 2,44%.

Tabel 4.4

Data ROE Bank Muamalat Indonesia Bank Syariah Mandiri, Bank Rakyat Indonesia Syariah,Bank Mega Syariah, dan Bank Syariah

Bukopin Periode Maret 2010 – Desember 2014

Bulan BMI BSM BRIS BMS BSB

Dec-12 15.84 68.09 10.41 57.98 7.32

Mar-13 41.77 70.11 18.63 52.06 11.37

Jun-13 42.32 50.3 14.81 35.62 11.41

Sep-13 41.69 43.49 13.16 29.47 8.83

Dec-13 11.08 44.58 10.2 26.23 7.63

Mar-14 21.77 53.86 4.07 11.99 2.58

Jun-14 15.96 2.17 0.24 9.98 3.33

Sep-14 1.56 24.64 0.49 2.21 2.55

Dec-14 2.13 4.82 0.44 2.5 2.44

Sumber : Laporan Keuangan BMI, BSM, BRIS, BMS, dan BSB data diolah

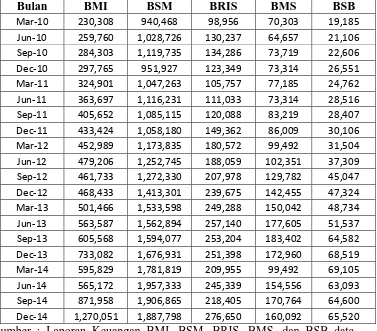

4.1.5 Perataan Laba

Dari tabel di bawah ini dapat dilihat bahwa Perataan Laba Bank Umum Syariah pada periode penelitian sangat fluktuatif. Pada Bank Muamalat Indonesia nilai Perataan Laba tertinggi di peroleh pada bulan Desember 2014, yaitu sebesar Rp. 1.270.051 dan nilai terendah yaitu pada bulan Maret 2010, yaitu sebesar Rp, 230.308. Sedangkan pada Bank Syariah Mandiri nilai Perataan Laba tertinggi di peroleh pada bulanJuni 2014, yaitu sebesar Rp. 1.957.333 dan nilai terendah diperoleh pada bulan Maret 2010, yaitu sebesar Rp. 940.468. Pada Bank Rakyat Indonesia Syariah nilai tertinggi Perataan Laba di peroleh bulan Desember 2014, yaitu sebesar Rp. 276.650 sementara nilai terendah diperoleh pada bulan Maret 2010 yaitu sebesar Rp. 98.956.

bulan Maret 2014, yaitu sebesar Rp. 69.105 sedangkan nilai terendah diperoleh pada bulan Maret 2010, yaitu sebesar Rp. 19.185

Tabel 4.5

Data Perataan Laba Bank Muamalat Indonesia Bank Syariah Mandiri, Bank Rakyat Indonesia Syariah,Bank Mega Syariah, dan

Bank Syariah Bukopin Periode Maret 2010 – Desember 2014

4.2Hasil Penelitian

4.2.1 Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk menguji apakah model persamaanyang digunakan bersifat BLUE (Best Linear Unbiased Estimator). Uji yangdilakukan adalah :

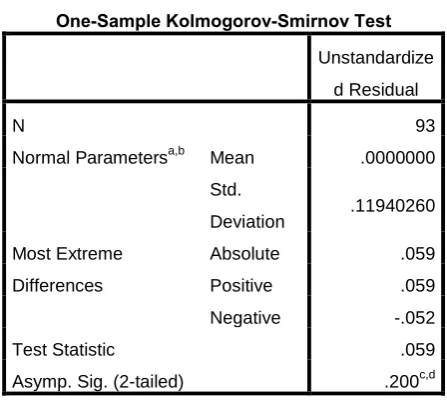

4.2.1.1 Uji Normalitas

Tabel 4.6

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 93

Normal Parametersa,b Mean .0000000 Std.

Test Statistic .059

Asymp. Sig. (2-tailed) .200c,d a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance. Sumber : Hasil pengelolahan data dari SPSS

Dari hasil SPSS diatas dapat disimpulkan bahwa nilai Asymp. Sig (2-tailed) lebih besar dari nilai 0,05 Sehingga dapat dikatakan bahwa penelitian ini terdistribusi normal dan dapat dilanjutkan .

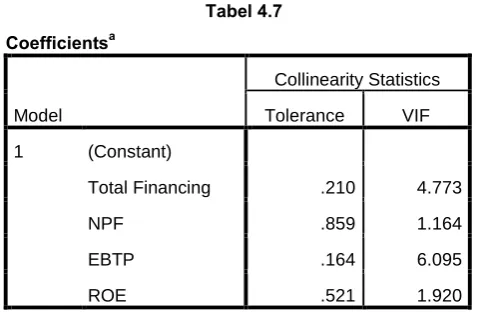

4.2.1.2 Multikolineritas

Tabel 4.7 Coefficientsa

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

Total Financing .210 4.773

NPF .859 1.164

EBTP .164 6.095

ROE .521 1.920

a. Dependent Variable: Perataan Laba

Sumber : Hasil pengelolahan data dari SPSS

Dari tabel di atas, dapat dilihat bahwa tidak ada variable independen yang memiliki nilai tolerance dibawah 0.10 dan nilai VIF hitungberada dibawahnilai10.Dengan demikian maka tidak terdapat multikolinearitas antarvariabel bebas.

4.2.1.3 Heteroskedastisitas

Gambar 4.1

Sumber : Hasil pengelolahan data dari SPSS

4.2.1.4 Autokorelasi

Untuk melihat ada atau tidak adanya autokolerasi dengan menggunakan angka Durbin - Watson (DW). Dengan ketentuan sebagai berikut (Ghozali. 2011;111):

Tabel 4.8

Kriteria Autokorelasi Durbin-Watson (DW)

Hipotesis 0 Ketentuan

Terjadi Autokorelasi Positif Jika nilai DW dibawah -2(DW < -2)

Tidak Terjadi Autokorelasi Jika nilai DW berada diantara -2 dan +2 atau -2 ≤ DW ≤ 2

Terjadi Autokorelasi Negatif Jika nilai DW diatas 2 ( DW > 2 )

Berdasarkan hasil uji SPSS dengan menggunakan uji autokorelasi maka didapatkan hasil sebagai berikut yang terdapat pada table:

Tabel 4.9 Model Summaryb 1

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .973a .946 .944 .12853 .556

a. Predictors: (Constant), ROE, NPF, Total Financing, EBTP b. Dependent Variable: Perataan Laba

Dari output di atas dapat dilihat bahwa nilai DW adalah 0,556. Dengan demikian tidak terjadi autokolerasi karena nilai DW berada diantara -2 dan +2 atau -2 ≤ 0,556 ≤ 2.

4.2.1.5 Uji Determinasi

Berikut adalah hasil uji SPSS dengan menggunakan lima variable independent dan satu variable dependent:

Tabel 4.10 Model Summaryb 2

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .973a .946 .944 .12853

a. Predictors: (Constant), ROE, NPF, Total Financing, EBTP b. Dependent Variable: Perataan Laba

Hasil pengelolahan data dari SPSS

4.2.2 Uji Hipotesis

4.2.2.1 Uji Signifikan Simultan (Uji Statistik F)

H0: Tidak adapengaruh antara total financing, non performing financing, earning before taxes and provisions, dan return on equity (secara bersama–sama)terhadapperataaan laba.

Ha: Terdapat pengaruh antara total financing, non performing financing, earning before taxes and provisions, dan return on equity (secara bersama–sama)terhadapperataan laba.

Tabel 4.11 ANOVAa

Model

Sum of

Squares df

Mean

Square F Sig. 1 Regression 25.621 4 6.405 387.720 .000b

Residual 1.454 88 .017

Total 27.075 92

a. Dependent Variable: Perataan Laba

b. Predictors: (Constant), ROE, NPF, Total Financing, EBTP Hasil pengelolahan data dari SPSS

financing, earning before taxes and provisions, dan return on equity (secara bersama–sama)terhadapperataan laba tidak diterima.

4.2.2.2 Uji Signifikansi Parameter Individual (Uji Statistik t) 1. Hipotesis Parsial untuk variabel X1(Total Financing)

H0: tidak ada pengaruh antara Total Financing terhadap Perataan Laba.

Ha: terdapat pengaruh antara Total Financing terhadap Perataan Laba.

2. Hipotesis Parsial untuk variabel X2 (Non Performing Financing) H0: tidak ada pengaruh antara NPF terhadap Perataan Laba. Ha: terdapat pengaruh antara NPF terhadap Perataan Laba. 3. Hipotesis Parsial untuk variabel X3 (Earning Before Taxes and

Provisions)

H0:tidak ada pengaruh antara EBTP terhadap Perataan Laba. Ha:terdapat pengaruh antara EBTP terhadap Perataan Laba. 4. Hipotesis Parsial untuk variabel X4 (Return On Equity)

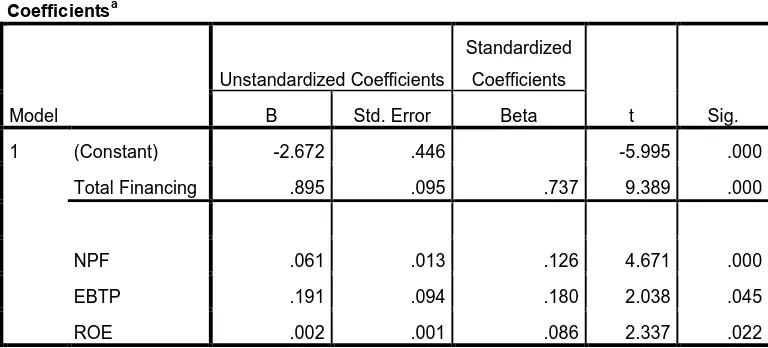

Tabel 4.12 Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -2.672 .446 -5.995 .000

Total Financing .895 .095 .737 9.389 .000

NPF .061 .013 .126 4.671 .000

EBTP .191 .094 .180 2.038 .045

ROE .002 .001 .086 2.337 .022

a. Dependent Variable: Perataan Laba Hasil pengelolahan data dari SPSS

Berdasarkan output SPSS tersebut, maka secara parsial pengaruh dari masing - masing variabel independen terhadap variabel dependen dapat dijelaskan. Secara parsial pengaruh masing - masing variabel independen terhadap variabel dependen dapat diuraikan sebagai berikut:

-

Nilai t hitung X1 (Total Financing) sebesar 9.389 sementara nilai t tabelsebesar 1,984 dan nilai signifikan 0,000. Jadi kesimpulannya karena t hitung > t tabel (9.389>1,984) dan nilai signifikan 0,000<0,05 maka H0 ditolak, Ha diterima. Jadi, secara parsial antara X1 (Total Financing) memiliki pengaruh signifikan terhadap Y (Perataan Laba).

-

Nilai t hitung X2 (Non Performing Financing) sebesar 4.671 sementaraparsial antara X2 (Non Performing Financing) memiliki pengaruh signifikan terhadap Y (Perataan Laba).

-

Nilai t hitung X3 (EBTP) sebesar 2.038 sementara nilai t tabel sebesar1,984 dan nilai signifikan 0,045. Jadi kesimpulannya karena t hitung <t tabel (2.038>1,984) dan nilai signifikan 0,045<0,05 maka H0 ditolak, dan Ha diterima. Jadi, secara parsial antara X3 (EBTP) memiliki pengaruh signifikan terhadap Y (Perataan Laba).

-

Nilai t hitung X4 (ROE) sebesar 2.337 sementara nilai t tabel sebesar1,984 dan nilai signifikan 0,022. Jadi kesimpulannya karena t hitung >t tabel (2.337>1,984) dan nilai signifikan 0,022<0,05 maka H0 ditolak, Ha diterima. Jadi, secara parsial antara X4 (ROE) memiliki pengaruh signifikan terhadap Y (Perataan Laba).

4.2.2.3 Analisis Regresi Linear Berganda

Hasil analisis regresi linear berganda yang di dapatkan, setelah melakukan uji spss adalah sebagai berikut :

4.3 Pembahasan 1. Secara Simultan

Berdasarkan hasil output SPSS di atas fhitungadalah387.782α5%Numerator adalah(jumlah variabel- 1)atau5 –

1=4danDenumerator adalah (jumlah kasus–jumlah variabel)atau100 – 5=95maka F tabel adalah2,47.Sementara nilai sig sebesar <0,05(0,000<0,05)maka H0 ditolak, sehingga hipotesis yang menyatakan Tidak adapengaruh antara total financing, non performing financing, earning before taxes and provisions, dan return on equity (secara bersama–sama)terhadapperataan laba.

2. Secara Parsial

Berdasarkan output SPSS tersebut, maka secara parsial pengaruh dari masing - masing variabel independen terhadap variabel dependen dapat dijelaskan. Secara parsial pengaruh masing - masing variabel independen terhadap variabel dependen dapat diuraikan sebagai berikut:

-

Nilai t hitung X1 (Total Financing) sebesar 9.389 sementara nilai-

Nilai t hitung X2 (Non Performing Financing) sebesar 4.671sementara nilai t tabel sebesar 1,984 dan nilai signifikan 0,000. Jadi kesimpulannya karena t hitung > t tabel (4.671 > 1,984) dan nilai signifikan 0,000 < 0,05 maka H0 ditolak, Ha diterima. Jadi, secara parsial antara X2 (Non Performing Financing) memiliki pengaruh signifikan terhadap Y (Perataan Laba).

-

Nilai t hitung X3 (EBTP) sebesar 2.038 sementara nilai t tabelsebesar 1,984 dan nilai signifikan 0,45. Jadi kesimpulannya karena t hitung <t tabel (2.038>1,984) dan nilai signifikan 0,045<0,05 maka H0 ditolak, dan Ha diterima. Jadi, secara parsial antara X3 (EBTP) memiliki pengaruh signifikan terhadap Y (Perataan Laba).

-

Nilai t hitung X4 (ROE) sebesar 2.337 sementara nilai t tabelsebesar 1,984 dan nilai signifikan 0,022. Jadi kesimpulannya karena t hitung >t tabel (2.337>1,984) dan nilai signifikan 0,022<0,05 maka H0 ditolak, Ha diterima. Jadi, secara parsial antara X4 (ROE) memiliki pengaruh signifikan terhadap Y (Perataan Laba).

3. Persamaan Regresi

Y = -2.672+ 0,895 total financing + 0,061 NPF+ 0,191 EBTP + 0.002ROE

Dari persamaan regresi diatas, dapat dijabarkan sebagai berikut:

Nilai a (konstanta) adalah sebesar 2.672 dan bernilai negatif, hal ini menyatakan bahwa jika nilai Total Financing, NPF, EBTP, dan ROE bernilai nol, maka nilai perataan laba Menurun sebesar 2.672.

-

Total Financing memiliki koefisien positif sebesar 0,895.Peningkatan Total Financing sebesar satu satuan, maka akan menyebabkan peningkatan Perataan Laba sebesar 0,895.

-

NPF adalah variabel yang mempunyai pengaruh yangsignifikan terhadap Perataan Laba pada Bank Umum Syariah. Peningkatan NPF sebesar satu satuan akan menyebabkan peningkatan Perataan Laba sebesar 0,061.

-

EBTP mempunyai pengaruh yang signifikan terhadapPerataan Laba pada Bank Umum Syariah. Peningkatan EBTP sebesar satu satuan akan menyebabkan peningkatan Perataan Laba sebesar 0,191.

-

Sama halnya dengan EBTP, Variabel ROE jugaBAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

Berdasarkan analisis data yang telah dilakukan, maka dapat diambil kesimpulan :

1. Setelah dilakukan uji F terhadap 4 (empat) variable bebas terhadap variable

terikat dengan besaran tingkat signifikan 5%, variabel Total Financing(TF), Non

Performing Financing (NPF),Earning Before Taxes and Provisions(EBTP), dan

Return On Equity (ROE) secara simultan atau bersama-sama mempunyai

pengaruh yang positif terhadap Perataan Labayang diproksikan dengan PPAP

pada Bank Umum Syariah di Indonesia.

2. Dari pengujian secara parsial denganmenggunakn uji t dengan tingkat signifikan

sebesar 5%, maka dapat disimpulkan bahwa semua variabel bebas berpengaruh

secara parsial atau positif terhadap Perataan Laba yang diproksikan dengan

PPAPpada Bank Umum Syariah.

3. Dari persamaan regresi yang telah didapatkan maka dapat disimpulkan :

-

Nilai a (konstanta) adalah sebesar -2,672, hal ini menyatakan bahwa jikanilai TF, NPF, EBTP, dan ROE bernilai nol, maka perataan laba sebesar -2,672.

-

TF memiliki koefisien positif sebesar 0,895. Peningkatan TF sebesar satu-

Sementara NPF memiliki koefisien positif sebesar 0,061. PeningkatanNPF sebesar satu satuan, maka akan menyebabkan peningkatan Perataan Laba sebesar 0,061.

-

Sedangkan EBTP dan ROE memiliki koefisien positif masing-masingsebesar 0,191 dan 0,002. Peningkatan EBTP dan ROE sebesar satu satuan, maka akan menyebabkan peningkatan Perataan Laba sebesar 0,191 untuk EBTP dan 0,002 untuk ROE.

5.2Saran

Dari penelitian ini, maka dapat disarankan hal-hal sebagai berikut :

1. Menggunakan sampel periode keuangan triwulanan yang lebih banyak lag untuk memperoleh hasil yang lebih maksimal.

2. Bagi penelitian selanjutnya perlu menambah variabel yang memiliki pengaruh terhadap aktivitas manajemen laba pada bank syariah, misalnya komponen current accruals juga noncurrent accruals sehingga dapat menjadi indikator terbaik untuk variabel dependen manajemen laba.

3. Penelitian selanjutnya diharapkan dapat menemukan lebih banyak lagi aktivitas tentang manipulasi dan menggunakannya dalam model penelitian berikutnya.

BAB II

TINJAUAN PUSTAKA

2.1 Bank Umum Syariah

2.1.1 Latar Belakang Bank Umum Syariah

Bank Umum Syariah sebagai lembaga keuangan syariah, pada awalnya berkembang secara perlahan, namun kemudian mulai menunjukkan perkembangan yang semakin cepat mencapai prestasi pertumbuhan jauh di atas perkembangan bank konvensional. Di Indonesia perbankan Syariah muncul sejak dikeluarkannya Undang-Undang No. 7 Tahun 1992 tentang Perbankan, yang secara implisit telah membuka peluang kegiatan usaha perbankan yang memiliki dasar operasional bagi hasil. Perbankan Syariah di Indonesia, pertama kali beroperasi pada 1 Mei 1992, ditandai dengan berdirinya Bank Muamalat Indonesia (BMI).

Pada dasarnya pilihan nasabah untuk menempatkan dananya di bank biasanya dilandasi oleh lima hal penting, di mana kelima hal tersebut hampir dimiliki oleh beberapa bank yang bersaing ketat:

1. Kinerja untuk bank yang lebih sering dikaitkan dengan ukuran non performing financing (NPF).

3. Mampu memberikan tingkat suku bunga (konvensional) bagi hasil (Syariah) yang kompetitif serta hadiah menarik.

4. Mampu menyediakan produk yang sesuai kebutuhan masyarakat. 5. Mempunyai jaringan cabang yang luas dengan infrastruktur yang

baik.

Kelima hal tersebut merupakan dasar dan langkah pertama bagi nasabah untuk memilih bank. Setelah memilih bank, nasabah akan lebih memperhatikan pengaruh kualitas pelayanan, baik pelayanan fisik maupun non fisik. Hal tersebut juga dikarenakan nasabah masa kini memiliki informasi yang lebih baik, mereka lebih menyadari adanya berbagai pilihan, dan mereka bersikap lebih menuntut standar pelayanan lebih tinggi.Maka bank harus dapat lebih memahami beragam kebutuhan nasabah dan berusaha memenuhi harapan tersebut.

Kenyataan di lapangan saat ini banyak SDM Syariah yang belum memiliki pengetahuan dan pengalaman yang baik dalam menjalankan operasional bank Syariah, tak jarang ditemui SDM bank Syariah kurang dapat memberi penjelasan yang benar dan akurat sehingga menumbuhkan keraguan bagi calon nasabah untuk menggunakan produk dan layanan bank Syariah, bahkan penjelasan yang sembrono memunculkan anggapan keliru tentang bank Syariah dan akan mempengaruhi citra bank Syariah.

pelayanan. Faktor lain yang mempengaruhi kesadaran merek nasabah bank adalah kualitas produk bank itu sendiri. Nasabah membeli jasa perbankan untuk menyelesaikan masalah dan nasabah memberikan nilai dalam proporsi tertentu. Nilai yang diberikan nasabah berhubungan dengan benefit atau keuntungan yang akan diterimanya. Kualitas produk perbankan didapatkan dengan cara menemukan keseluruhan harapan nasabah, meningkatkan nilai produk atau pelayanan dalam rangka memenuhi harapan nasabah.

2.1.2 Pengertian Bank Umum Syariah

Menurut Ismail (33;2011) bank umum syariah adalah bank syariah yang berdiri sendiri sesuai dengan akta pendiriannya, bukan merupakan bagian dari bank konvensional.

Kegiatan bank syariah dalam hal penentuan harga produknya sangat berbeda dengan bank konvensional. Penentuan harga bagi bank syariah didasarkan pada kesepakatan antara bank dengan nasabah penyimpan dana sesuai dengan jenis simpanan dan jangka waktunya, yang akan menentukan besar kecilnya porsi bagi hasil yang akan diterima penyimpan. Berikut ini prinsip-prinsip yang berlaku pada bank syariah :

a. Pembiayaan berdasarkan prinsip bagi hasil (mudharabah).

b. Pembiayaan berdasarkan prinsip penyertaan modal (musharakah). c. Prinsip jual beli barang dengan memperoleh keuntungan

(murabahah)

d. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah).

e. Pilihan pemindahan kepemilikan atas barang yang disewa dari pihak

bank oleh pihak lain (ijarah wa iqtina).

tetapi juga masyarakat nonmuslim. Saat ini bank syariah sudah tersebar di berbagai negara-negara muslim dan nonmuslim, baik di Benua Amerika, Australia, dan Eropa. Bahkan banyak perusahaan dunia yang telah membuka cabang berdasarkan prinsip syariah.

Jumlah Bank Umum Syariah di Indonesia yang telah terdaftar di Bank Indonesia dari periode 2010-2014 berjumlah 12 bank, antara lain: Muamalat, Victoria, BRI, BJB, BNI, BSM, Mega Indonesia, Panin, Bukopin, BCA, Maybank, dan BTPN.

2.2 Pembiayaan Syariah

Menurut Ismail (105;2011) pembiayaan merupakan aktivitas bank syariah dalam menyalurkan dana kepada pihak lain selain bank berdasarkan prinsip syariah.

Dalam UU no 21 tahun 2008 tentang Perbankan Syariah, Pembiayaan pada bank syariah adalah penyediaan dana atau tagihan yang berdasarkan persetujuan atau kesepakatan antara Bank Syariah dan/atau UUS dan pihak lain yang mewajibkan pihak yang dibiayai dan/atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ijarah, tanpa imbalan, atau bagi hasil. Pembiayaan tersebut dapat berupa:

1. transaksi bagi hasil dalam bentuk mudharabah dan musyarakah

2. transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik

3. transaksi jual beli dalam bentuk piutang murabahah, salam, dan istishna’ 4. transaksi pinjam meminjam dalam bentuk piutang qardh;

5. transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi multijasa

Penelitian ini fokus hanya pada perataan laba yang dihasilkan daripengelolaan cadangan PPAP untuk empat jenis pembiayaan utama yang dilakukan bank syariah, yaitu pembiayaan dalam bentuk mudharabah, musyarakah, murabahah dan istishna.Hal ini didasarkan karena adanya praktik manajemen labapada keempat mekanisme pembiayaan tersebut.

2.3 Jenis-jenis Pembiayaan Syariah

2.3.1 Pembiayaan Mudharabah

Menurut Ismail (168;2011) pembiayaan mudharabah merupakan akad pembiayaan antara bank syariah sebagai shahibul maal dan nasabah sebagai mudharib untuk melaksanakan kegiatan usaha dimana bank syariah memberikan modal sebanyak 100% dan nasabah menjalankan usahanya.

Memurut Zainuddin (35;2008) pembiayaan mudharabah pembiayaan yang dilakukan oleh pihak bank syariah untuk membiayai 100% kebutuhan dana dari sesuatu proyek/usaha tersebut, sementara nasabah sesuai dengan keahlian yang dimilikinya akan menjalankan proyek/usaha tersebut dengan sebaik-baiknya dan bertanggung jawab atas kerugian yang mungkin terjadi.

yaitu mudharabah muthlaqah,mudharabah muqayyadah, dan mudharabah musyarakah.

2.3.2 Pembiayaan Musyarakah

Menurut Ismail (176;2011) al-musyarakah merupakan akad kerja sama usaha antara dua pihak atau lebih dalam menjalankan usaha, dimana masing-masing pihak menyertakan modalnya sesuai dengan kesepakatan, dan bagi hasil atas usaha bersama diberikan sesuai dengan kontribusi dana atau sesuai kesepakatan bersama.

Menurut Zainuddin (34;2008) pembiayaan musyarakah adalah pembiayaan yang dilakuka oleh pihak bank syariah atau bank muamalah untuk membiayai suatu proyek bersama antara nasabah dengan bank.

tentang Akuntansi Musyarakah, akad musyarakah dibagi menjadi dua, yaitu musyarakah permanen, dan musyarakah mutanaqisha.

2.3.3 Pembiayaan Murabahah

Menurut Ismail (138;2011) murabahah adalah akad jual beli atas barang tertentu, dimana penjual menyebutkan harga pembelian barang kepada pembelian kemudian menjual kepada pihak pembeli dengan mensyarakatkan keuntungan yang diharapkansesuai jumlah pembeli.

Menurut Zainuddin (30;2008) pembiayaan murabahah adalah transaksi jual beli, yaitu pihak bank syariah bertindak sebagai penjual dan nasabah sebagai pembeli, dengan harga jual dari bank adalah harga beli dari pemasok ditambah keuntungan dalam persentase tertentu bagi bank syariah sesuai dengan kesepakatan.

syari'at menjadikannya sebagai produk financing dalam pengembangan modal mereka.

2.3.4 Pembiayaan Istishna

Menurut Ismail (146;2011) al-istishna merupakan akad kontrak jual beli barang antara dua pihak berdasarkan pesanan dari pihak lain, dan barang pesanan akan diproduksi sesuai dengan spesifikasi yang telah disepakati dan menjualnya dengan harga dan cara pembayaran yang disetujui terlebih dahulu.

Menurut Zainuddin (32;2008) pembiayaan istishna adlah pembiayaan yang menyerupai pembiayaan salam, namun bank syariah melakukan pembayaran secara termin atau beberapa kali dala jangka waktu tertentu sesuai dengan kesepakatan.

Pembiayaan istishna menurut Peraturan Bank Indonesia (PBI) adalah jual beli barang dalam bentuk pemasaran, pembuatan barang dengan kriteria dan persyaratan tertentu yang disepakati dengan pembayaran sesuai dengan kesepakatan.

2.4 Manajemen Laba

Manusia cenderung menghindari risiko dan berusaha meminimalkan kerugian yang mungkin dialaminya dalam menjalankan kegiatan usahanya. Upaya yang dilakukan tersebut kadang dapat merugikan pihak lain, misalnya harga pasar saham perusahaan dipengaruhi oleh laba, risiko dan spekulasi. Oleh karena itu perusahaan yang labanya selalu mengalami peningkatan secara konsisten akan mengakibatkan risiko perusahaan ini mengalami penurunan yang lebih besar dibandingkan persentase peningkatan laba. Hal inilah yang membuat banyak perusahaan melakukan manajemen laba sebagai salah satu upaya untuk mengurangi risiko.

Scott (2000) dalam Sulistyawan (2011) mendefinisikan manajemen laba sebagai pemilihan kebijakan akuntansi tertentu oleh manajer untuk mencapai tujuan tertentu. Scott membagi cara pemahaman atas manajemen laba menjadi dua. Pertama, melihatnya sebagai perilaku oportunistik manajer untuk memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi, kontrak utang dan political costs (oportunistic Earnings Management). Kedua, dengan memandang manajemen laba dari perspektif efficient contracting (efficientearnings management), dimana manajemen laba

manajemen laba, misalnya dengan membuat perataan laba (income smoothing) dan pertumbuhan laba sepanjang waktu.

Sedangkan menurut penelitian Schipper (1989) dalam Widowati (2009) manajemen laba adalah intervensi dengan maksud tertentu terhadap proses pelaporan keuangan pribadi. Definisi tersebut mengartikan bahwa manajemen laba merupakan perilaku oportunistik manajer untuk memaksimumkan utilitas mereka.

Ahmed (2007) menyatakan pada dasarnya definisi operasional dari manajemen laba adalah potensi penggunaan manajemen akrual dengan tujuan memperoleh keuntungan pribadi.Definisi tersebut tidak hanya terbatas pada perilaku tetapi lebih luas mencakup seluruh tindakan yang dilakukan oleh manajemen untuk mengelola laba. Menurut Ahmed (2007) isu-isu dalam manajemen laba antara lain:

a. Manajemen laba bertujuan untuk memenuhi harapan dari analisis keuangan atau manajemen (diwakili oleh peramalan laba dari publik). b. Manajemen laba bertujuan untuk mempengaruhi kinerja harga

jangkapendek dengan berbagai cara.

c. Manajemen laba berakhir dan dapat bertahan karena informasi yangasimetris suatu kondisi yang disebabkan oleh informasi yang diketahuimanajemen namun tidak ingin untuk mereka ungkapkan.

d. Manajemen laba terjadi dalam konteks suatu kumpulan pelaporan yangfleksibel dan seperangkat kontrak tertentu yang menentukan pembagianaturan diantara pemegang kepentingan.

e. Strategi perusahaan bagi manajemen laba mengikuti satu atau lebih daritiga pendekatan (memilih dari pilihan-pilihan yang ada dalam GAAP,pilihan aplikasi yang ada dalam opsi menggunakan akuisisi sertadeposisi Aset dan waktu untuk melaporkannya).

f. Manajemen laba merupakan hasil usaha untuk melewati ambang batas. g. Manajemen laba dapat berasal dari pemenuhan perjanjian dari

kontrakkompensai implisit.

i. Laba negatif secara tiba-tiba umumnya lebih merugikan daripada revisiramalan negatif.

Manajemen laba dapat dilakukan melalui beberapa pola. Pola manajemen laba menurut Scott (2000) dalam Sulistyawan (2011) dapat dilakukan dengan cara:

a. Taking a Bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO baru dengan melaporkan kerugian dalam jumlah besar.Tindakan ini diharapkan dapat meningkatkan laba di masa datang.

b. Income Minimization

Dilakukan pada saat perusahaan mengalami tingkat profitabilitas yang tinggi sehingga jika laba pada periode mendatang diperkirakan turun drastis dapat diatasi dengan mengambil laba periode sebelumnya. c. Income Maximization

Dilakukan pada saat laba menurun.Tindakan atas income maximization bertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus yang lebih besar.Pola inidilakukan oleh perusahaan yang melakukan pelanggaran perjanjian hutang.

d. Income Smoothing

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor lebihmenyukai laba yang relatif stabil.

Masing-masing pola tersebut mempunyai tujuan tertentu yang lebih spesifik.Salah satu pola atau tindakan manajemen atas laba yang kerap dilakukan yaitu income smoothing (perataan laba). Assih dan Gudono (2000) menyatakan bahwa income smoothing adalah cara pengurangan dalam variabilitas laba selama sejumlah periode tertentu atau dalam satu periode, yang mengarah tingkat yang diharapkan atas laba yang dilaporkan. Senada dengan hal tersebut, Kustono (2010) juga menjelaskan bahwa income smoothing merupakan suatu cara yang digunakan manajemen untuk

2.5Penyisihan Penghapusan Aset Produktif (PPAP)

Untuk menentukan nilai perataan laba dalam penelitian ini dapat dilihat dengan menggunakan nilai Penyisihan Penghapusan Aset Produktif (PPAP) yang terdapat dalam laporan keuangan. Menurut Peraturan Bank Indonesia PBI Nomor 5/9/PBI/2003 tentang Penyisihan Penghapusan Aset Produktif (PPAP) Bagi Bank Syariah, Penyisihan Penghapusan Aset Produktif (PPAP) adalah cadangan yang harus dibentuk sebesar persentase tertentu dari jumlah kredit berdasarkan penggolongan kualitas Aset produktif sebagaimana ditetapkan dalam Peraturan Bank Indonesia. Secara khusus tata-cara pembentukan PPAP sebagaimana yang dijelaskan dalam PBI No. 5/9/PBI/2003 sebagai berikut:

1. Cadangan umum PPAP ditetapkan sekurang-kurangnya sebesar 1 % dari seluruh Aset produktif yang digolongkan lancar, tidak termasuk SWBI dan surat utang pemerintah.

2. Cadangan khusus PPAP ditetapkan sekurang-kurangnya sebesar : a. 5% dari Aset produktif yang digolongkan dalam perhatian khusus

b. 15% dari Aset produktif yang digolongkan kurang lancar setelah dikurangi nilai agunan.

c. 50% dari Aset produktif yang digolongkan diragukan setelah dikurangi nilai agunan.

3. Cadangan khusus PPAP untuk piutang ijarah yang digolongkan dalam perhatian khusus, kurang lancar, diragukan, dan macet ditetapkan sekurang-kurangnya 50% dari masing-masing kewajiban pembentukan PPAP 30.

Penggunaan PPAP telah bergeser dari tujuan awalnya, yaitu untuk menerapkan prinsip kehati-hatian (prudential banking) dalam kegiatannya.Perataan laba menggunakan cadangan (PPAP) bertujuan agar laba yang dilaporkan perusahaan pada periode berjalan tidak terlalu tinggi atau terlalu rendah.Cadangan (PPAP) merupakan bagian dari modal tambahan yang termasuk bagian yang penting dan sah dari modal dasar suatu bank.Hingga pada saat apabila menginginkan labanya menjadi lebih tinggi dari laba sesungguhnya, maka perusahaan (bank) dapat menggunakan cadangan tersebut untuk mengatur laba sesuai kepentingannya (Sulistyanto, 2008).

(NPF). Sesuai dengan ketentuan Bank Indonesia, kredit yang termasuk golongan non performing financing adalah kredit kurang lancar, diragukan, dan macet.

2.6 Total Financing, Non Performing Financing, dan Earning before taxes provisions, dan Return On Equity Terhadap PPAP

2.6.1 Total Financing

Total pembiayaan digunakan dengan tujuan agar dapat menunjukkan adanya implementasi dinamic provisioning yang dilakukan oleh bank syariah. TF merupakan total pembiayaan yang diberikan bank syariah, atau dirumuskan sebagai berikut:

2.6.2 Non Performing Financing

Non Performing Financing digunakan untuk mencerminkan risiko

kredit, semakin kecil NPF semakin kecil pula risiko kredit yang ditanggung pihak bank. Bank dengan NPF yang tinggi akan memperbesar biaya, baik pencadangan Aset produktif maupun biaya lainnya, sehingga berpotensi terhadap kerugian bank (Mawardi, 2005). Variabel ini sudah tercantum dari laporan keuangan publikasi bank. Variabel ini didefinisikan sebagai berikut:

TF = Total Piutang Syariah + Total Pembiayaan Syariah

2.6.3 Earning Before Taxes and Provisions

Profitabilitas diukur dengan menggunakan EBTP (earning before taxes and provisions). EBTP digunakan untuk melihat insentif yang

dilakukan bank syariah untuk melakukan perataan laba dengan mekanisme PPAP. Ketika bank syariah menerima pendapatan yang tinggi, maka bank akan cenderung meningkatkan jumlah cadangannya, demikian juga sebaliknya. EBTP merupakan variabel laba operasi bersih sebelum pajak dan cadangan bank dan juga zakat. Variabel ini didefinisikan sebagai berikut:

EBTP = + + + +

2.6.4Return On Equity

Return on Equity (ROE) merupakan bagian dari keuntungan (return)

dalam berinvestasi. Hanafi (2009) menyebutkan bahwa Returnon Equity

(ROE) digunakan untuk mengukur kemampuan perusahaan menghasilkan

laba berdasarkan modal saham tertentu. Ukuran 43 profitabilitas dari sudut

pandang pemegang saham ini diduga dapat mempengaruhi tindakan

perataan laba.Seperti penelitian yang dilakukan Li-Jung dan Chien-Wen

(2007) menyatakan bahwa profitabilitas yang diproksikan dengan Return

on Equity (ROE) berpengaruh terhadap praktik perataan laba. ROE

dihitung dengan rumus sebagai berikut:

ROE =Laba Bersih Setelah Pajak

Total ekuitas x100%

jumlah laba sebelum pajak

jumlah zakat yang dikeluarkan oleh bank

2.7 Penelitian Terdahulu

Penelitian terdahulu akan sangat bermakna jika judul-judul peneltian yang digunakan sebagai bahan pertimbangan sangat bersinggungan dengan penelitian yang hendak dilakukan. Biasanya penelitian terdahulu yang digunakan adalah penelitian yang terkait langsung dengan penelitian yang sedang dilakukan. Penelitian terdahulu ini diambil dari berbagai jurnal dan skripsi yang telah diterbitkan oleh penelitian maupun instansi-instansi pendidikan, adapun penelitian terdahulu dijelaskan sebagai berikut :

Tabel 2.1 yang terdaftar di BEI tahun 2006-2009

Perataan Laba Pada Efek Indonesia (BEI) Tahun 2006-2009

�1

Y = Perataan Laba (Penyisihan Penghapusan Aset Produktif) X1 = Total Pembiayaan (Total Financing)

X2 = Risiko Pembiayaan (Non Performing Financing) X3 = Earning Before Taxes And Provisions

X4 = Return On Equity

Kerangka konseptual diatas menjelaskan bahwa yang akan diuji di dalam penelitian ini adalah untuk membuktikan apakah ada pengaruh total financing (X1) terhadap perataan laba, non performing financing(X2)

terhadap perataan laba, earning before taxes and provisions(X3), terhadap perataan laba, dan Return On Equity (X4), terhadap perataan laba, Serta

secara bersama-sama apakah ada pengaruh keempat variabel tersebut terhadap perataan laba.

2.10 Hipotesis

Total pembiayaan (total financing/ TF) adalah jumlah pembiayaan syariah terhadap dan juga merupakan proxy untuk profil jumlah pembiayaan bank.Total pembiayaan (TF) dapat menunjukkan adanya implementasi dinamic provisioning yang dilakukan oleh bank syariah. Total pembiayaan

diharapkan akan menunjukkan pengaruh yang positif terhadap perataan laba. Berdasarkan hal-hal tersebut diatas, mak dirumuskan hiptesis sebagai berikut:

H1 = total financing (X1) berpengaruhsecara parsial terhadap perataan laba.

kredit serta kemampuan dan kepatuhan debitur dalam memenuhi kewajibannya.Bank melakukan peninjauan, penilaian dan pengikatan terhadap agunan untuk memperkecil resiko kredit (Ali, 2004). Koefisien NPF diharapkan akan menunjukkan pengaruh yang positif terhadap perataan laba. Berdasarkan hal-hal tersebut diatas, maka dirumuskan hipotesis sebagai berikut:

H2 = non performing financing(X2) berpengaruhsecara parsial terhadap Perataan laba.

EBTP (Earning Before Taxes and Provisions) merupakan variabel laba operasi bersih sebelum pajak dan cadangan bank i pada periode t, dinormalisasi dengan total aset. EBTP menunjukkan kemampuan bank menghasilkan laba dari aktivitas operasionalnya.EBTP digunakan untuk melihat insentif yang dilakukan bank syariah untuk melakukan perataan laba dengan mekanisme PPAP.Menurut Tobing danNur (2009), jika bank memiliki kinerja yang bagus di tahun ini dan memprediksikinerja yang tidak

baik di waktu yang akan datang (good-poor), maka manajerbank akan

menyimpan laba tahun ini untuk digunakan di waktu yang akan

datangdengan cara mengurangi laba melalui peningkatan beban PPAP.

sedangkan jikabank memiliki kinerja yang tidak baik di tahun ini dan

memprediksi kinerja yangbaik di waktu yang akan datang (poor-good),

maka bank akan meningkatkan labatahun ini dengan cara meminjam laba

akanpendanaan dari pihak eksternal jugamenjadi salah satu faktor bagi

manajer bank untuk melakukan praktik perataanlaba.

Variabel ini biasanya digunakan dalam literatur sebelumnya sebagai proksi untuk praktek manajemen laba (Boulila, et al., 2010). Hasil penelitian sebelumnya oleh Ahmed, dan Thomas (1999), dan Kanagaretnam, et al. (2003), dan Bouvatier et al. (2006), menunjukkan variabel ini berpengaruh positif terhadap praktik manajemen laba. Berdasarkan uraian sebelumnya, maka dirumuskan hipotesis sebagai berikut:

H3 = earning before taxes and provisions(X3) berpengaruh secara parsial terhadap Peratan laba.

Profitabilitas perusahaan yang diproksikan dengan Return on Equity(ROE) diduga mempengaruhi tindakan perataan laba. Perusahaan

profitabilitasnya rendah. Berdarkan hal-hal diatas, maka dirumuskan hipotesis sebagai berikut:

H4 = return on equity(X4) berpengaruh secara parsial terhadap Perataan laba.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Bank syariah sebagai lembaga keuangan yang bergerak atas dasar prinsip-prinsip ajaran Islam, tidak seharusnya melakukan aktivitas rekayasa dalam bentuk apapun, termasuk dalam hal pelaporan keuangan, yang merupakan media informasi bagi para penggunanya dan alat penilaian oleh Pemerintah dan Bank Indonesia.Adanya aktivitas rekayasa dengan manajemen laba yang sering dilakukan sektor perbankan konvensional di Indonesia diharapkan tidak ikut mempengaruhi sektor perbankan syariah yang baru berkembang di Indonesia.Meskipun demikian, pesatnya perkembangan bank syariah yang melebihi bankkonvensional menimbulkan pertanyaan, apakah juga terdapat manajemen laba dalam bank syariah.

Pentingnya laba mendorong manajer untuk melakukan manajemen atas laba (earning manajement) dan menyebabkan manajemen untuk mengelola laba dalam usahanya membuat entitas tampak bagus secara finansial.Menurut Scott (2000) dalam Sulistyawan (2011), salah satu tindakan manajemen atas laba yang dapat dilakukan adalah tindakan income smoothing (perataan laba).Dalam hal ini perataan laba menunjukkan suatu usaha manajemen perusahaan untuk mengurangi variasi abnormal laba dalam batas-batas yang diizinkan dalam praktek akuntansi dan prinsip manajemen yang wajar. Jika laba yang dihasilkan tidak stabil atau terus berfluktuasi, maka kinerja manajer akan dipertanyakan dan akan berakibat buruk bagi nama baik perusahaan.

Perataan laba dapat dilakukan antara lain dengan dynamic provisioning (kebijakan yang nilainya berubah-ubah) yaitu dengan memperkecil perkiraan kerugian kredit pada bank. Pemberian kredit/pembiayaan oleh bank (termasukbank syariah), tentunya tidak terlepas dari tujuan utama bank, yaitu memperoleh keuntungan. Kredit/pembiayaan biasanya menjadi salah satu porsi aset yang besar dalam alokasi dana bank. Semakin besar alokasi kredit/pembiayaan yang disalurkan, keuntungan yang didapat akan semakin besar. Namun, seiring dengan besarnya jumlah kredit/pembiayaan tersebut, maka bank akan memiliki risiko kredit/pembiayaan yang besar pula.

Menurut Suhardjono (2006), bank merupakan salah satu lembaga keuangan yang memiliki tugas utama sebagai perantara keuangan (financialintermediary), yaitu mempertemukan pihak yang kelebihan dana (surplus saving) dengan pihak yang kekurangan (defisit saving) untuk menghasilkan keuntungan.

Dalam perbankan konvensional, dana-dana yang dihimpun, diinvestasikan menggunakan mekanisme pinjaman berbunga, dan melalui surat-surat berharga. Sedangkan pada perbankan syariah, dana-dana tersebut merupakan dana yang disimpan dalam bentuk tabungan wadiah, deposito mudharabah, dan bentuk-bentuk penghimpunan dana lainnya, yang

selanjutnya disalurkan kembali oleh bank syariah kepada masyarakat yang membutuhkan dana dalam bentuk akad kerjasama dan akad pembiayaan (Yaya, dkk., 2009).

Bank syariah menggunakan mekanisme pembiayaan dan investasi yang berbeda dengan bank konvensional (Yaya, dkk., 2009). Hal ini berkaitan erat dengan jenis aset yang digunakan untuk tiap kredit/pembiayaan.Aset bank syariah secara umum dapat dibagi atas asset yang didanai oleh modal sendiri dan/atau kewajiban dan hutang (wadi’ah, qardh, dan sejenisnya), dan asset yang didanai oleh rekening bagi hasil (Profit and loss sharing investment account atau mudharabah).

sendiri. Namun demikian, sebagaimana telah diuraikan di atas, pemilik rekening bagi hasil dapat menolak untuk menanggung risiko atas aset yang dibiayainya, apabila terbukti bahwa risiko tersebut timbul akibat salah urus (mismanagement), kelalaian atau kecurangan yang dilakukan oleh manajemen bank selaku mudharib (Yaya, dkk., 2009).

Untuk mengantisipasi risiko tersebut, bank harus menetapkan cadangan terhadap kerugian yang mungkin timbul dari kerugian kredit di masa depan. Bank Indonesia mengharuskan bank syariah untuk membentuk cadangan umum penyisihan penghapusan aktiva produktif (PPAP) sekurang-kurangnya sebesar 1% (satu perseratus) dari seluruh Aset Produktif yang digolongkan lancar (tidak termasuk sertifikat wadiah Bank Indonesia dan surat utang Pemerintah). Selain itu bank syariah juga diwajibkan membentuk cadangan khusus seperti yang tertera dalam pasal dua ayat tiga pada PBI Nomor 5/9/PBI/2003 tentang Penyisihan Penghapusan Aktiva Produktif (PPAP) Bagi Bank Syariah.

Tujuan awal penggunaan PPAP adalah sebagai alat penerapan prinsip kehati-hatian (prudential banking).Pada dasarnya, perubahan jumlah PPAP untuk tujuan perataan laba dapat menimbulkan risiko kerugian bagi bank apabila prediksinya meleset. Selain itu para pengguna laporan keuangan eksternal dan investor akan mengalami kesulitan untuk mengukur kinerja bank yang sebenarnya.

belum diselesaikan.Dalam laporan keuangan, PPAP harus dicantumkan dalam laporan laba rugi sebagai salah satu beban yang ditanggung bank pada tiap periode pelaporan keuangan.Artinya PPAP memiliki nilai yang signifikan dalam laporan keuangan dan merupakan area yang memiliki potensi untuk dimanipulasi oleh para manajer (Tobing dan Nur, 2009).

Penggunaan PPAP untuk perataan laba didasari atas fakta bahwa perubahan terhadap PPAP tidak menimbulkan dampak terhadap arus kas sehingga arus kas tidak terpengaruh, serta PPAP merupakan pretax ítem, sehingga jika nilai PPAP mengalami perubahan, akan berpengaruh pada nilai laba bersih yang dihasilkan atau jumlah pajak yang dibayarkan. Meskipun demikian, pembentukan PPAP didasarkan pada undang-undang yang berlaku (Tobing dan Nur, 2009).

Dalam kasus perbankan syariah, masih sedikit penelitian yang menguji hipotesis perataan laba meskipun bank syariah memiliki karakteristik lingkungan yang unik (Boulila, et al., 2010).Pertama, bank syariah diatur dengan prinsip-prinsip Islam (syariat) yang menggunakan mekanisme pembagian risiko di antara para investor. Kedua, regulasi yang berhubungan dengan akuntansi syariah tidak membatasi penggunaan dynamic provisioning, sehingga bank Islam memiliki kecenderungan untuk membentuk penyisihan kerugian untuk menyerap kerugian di masa depan.

bank syariah untuk memiliki sifat amanah (dapat dipercaya).Dalam laporan keuangan yang memberi informasi dan menjadi landasan bagi para stakeholder untuk mengambil keputusan dalam bertransaksi di bank syariah.

Oleh sebab itu, menurut Zahara dan Veronica (2009), meskipun dengan peraturan yang ditetapkan Ikatan Akuntan Indonesia (IAI) dan BI dalam menyusun laporan keuangan bank, informasi yang dihasilkan dari laporan keuangan yang mengandung unsurmanajemen laba dapat menyesatkan pembacanya, dimana secara syariah hal ini juga tidak diperbolehkan (dilarang).

Model ekonometrik yang akan digunakan dalam penelitian ini merujuk pada penelitian Boulila, et al. (2010), yang sebelumnya juga telah digunakan oleh Pe’rez, et al. (2008). Perataan laba diproksikan dengan Penyisihan Penghapusan Aktiva Produktif (PPAP). Penelitian ini menggunakan instrumen yang sama yaitu jumlah pembiayaan dengan proksi total financing (TF), risiko pembiayaan dengan proksi (non performing financing),

profitabilitas dengan proksi Earnings Before Taxes and Provisions (EBTP), dan ROE sebagai variabel independen.

Jumlah pembiayaan dan risiko pembiayaan yang merupakan komponen non-discretionary dari objek perataan laba yaitu PPAP, diharapkan memiliki

memiliki profitabilitas yang tinggi, maka bank akan cenderung meningkatkan cadangan kerugiannya, ataujustru tingginya profitabilitas ini didapat dari

kelebihan cadangan yang sudahditentukan pada periode sebelumnya.

Perbedaan penelitian ini dengan penelitian sebelumnya yaitu, pemilihan sampel dan populasi yang diteliti serta periode penelitian.

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang tersebut, maka yang menjadi permasalahan dalam penelitian ini adalahapakah variabel total financing, non performing financing, earning before taxes and provisions, dan return on

equity berpengaruh positif secara parsial dan simultan terhadap perataan laba

(penyisihan penghapusan aset produktif) pada bank umum syariah di indonesia?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk menguji apakah variabel total financing, non performing financing, earning before taxes and provisions,

dan return on equity berpengaruh positif secara parsial dan simultan terhadap perataan laba (penyisihan penghapusan aset produktif) pada bank umum syariah di indonesia.

1.4 Manfaat Penelitian

1. Bagi Peneliti

Untuk menambah wawasan dalam pengembangan kemampuan dalam bidang penelitian ilmiah khususnya bidang keuangan dan penerapan teori yang telah diperoleh diperkuliahan.

2. Bagi Akademisi

Dengan adanya penelitian ini diharapkan akan menjadi tambahan ilmu pengetahuan dan referensi untuk memperkaya konsep dan teori yang berkaitan dengan berkaitan dengan faktor-faktor yang mempengaruhi tentang perataan laba.

3. Bagi Praktisi

Penulis berharap semoga penelitian ini bermanfaat bagi perusahaan dan dapat menjadi bahan pertimbangan dalam pengambilan keputusan dalam pemilihan kebijakan pendanaan.

4. Bagi pihak-pihak lainnya