DAFTAR TABEL

Nomer Tabel Halaman

4.1 Uji Multikolonieritas 57

4.2 Uji Autokorelasi DW 58

4.3 Uji Heterokedasitas 58

4.4 Uji Normalitas 59

4.5 Uji Koefoisien Determinasi 60

4.6 Uji F Dengan departemen variabel 61 4.7 Uji t Dengan Departemen Variabel 62

ABSTRACT

This research aims to find out that finance of murabahah is issued by islamic banks a finance is variaous sectors of consumption and productive use of sharia banking services. One of them is for their home purchases. Not suprising that in the end also issue Islamic banking financing. Which can be called the home ownership financing. BTN sharia is islamic banking which is islamic business units are still fairly new. BTN syariah started her business which in february 2005. Of course as a bisiness institution that is also oriented to profit customers who use home ownership financing. The question here is what are influance the determination of margin murabaah so many complaints that the finance of home came islamic banks is much higher and burden some that the cinventional banking. That is the magnitude of this research, in which the resualt of research by using multiple linier regression. Analysis showed that a series is in the environment will be answered.

In this study there are two variables are independent and dependent variabels. Independent variable is the costs of the portion of the deposits, profit targets, and the interest rate while the influance of the variable murabahah. Margin murabahah that affect overhead costs, deposits profit targets, and the rate with a care study of BTN sharia the period 2005-2008.

Keywords : murabaha, margins, house, finance, banks, regression

iii ABSTRAK

Penelitian ini bertujuan untuk mengetahui bahwa pembiayaan murabahah merupakan pembiayaan yang dikeluarkan oleh perbankan syariah untuk membiayai berbagai sektor konsumtif dan produktif yang menggunakan layanan dan jasa bank syariah. Salah satunya adalah untuk kebutuhan pembelian rumah. Tidak heran bila pada akhirnya perbabkan syariah juga mengeluarkan pembiayaan seperti pembiayaan kepemilikan rumah. BTN syariah merupakan bank syariah yang merupakan unit usaha syariah yang masih terbilang masih baru. BTN syariah memulai usahanya pada bulan februari 2005. Sudah tentu sebagai sebuah lembaga bisnis yang juga berorientasi pada profit maka BTN syariah menetapkan margin keuntungan dari para nasabah yang menggunakan jasa pembiayaan pemilikan rumah. Yang menjadi pertanyaan di sini adalah apa faktor yang mempengaruhi penetapan margin murabahah tersebut sehingga banyak terdengar keluhan bahwa pembiayaan rumah dari bank syariah jauh lebih tinggi di bandingkan perbankan konvensional. Itulah yang menjadi besar dari penelitian dengan menggunakan analisis regresi linier berganda terlihat bahwa serangkaian yang ada di lingkungan masyarakat.

Dengan penelitian ini terdapat dua variabel, yaitu variabel independen dan variabel dependeen. Variabel independen adalah biaya overhead, porsi bagi hasil DPK, profit target, dan tingkat bunga sedangkan variabel dependen adalah pengaruh dari variabel margin murabahah. Margin murabahah yang mempengaruhi biaya overhead, DPK, profit target, dan suku bunga dengan studi kasus pada BTN syariah periode 2005-2008.

vi DAFTAR ISI

Hal Halaman Pengesahan Skripsi

Halaman Pengesahan Komprehensif

Daftar Riwayat Hidup…….……….i

Abstract….………...ii

Abstrak ………...iii

Kata Pengantar………iv

Daftar Isi………...vi

Daftar Tabel………...……...viii

BAB I PENDAHULUAN A. Latar Belakang Penelitian……….………1

B. Perumusan Masalah………..8

C. Tujuan dan Manfaat Penelitian………...9

BAB II LANDASAN TEORI A. Definisi Bank………..11

B. Murabahah……….………..13

C. Biaya Overhead………...19

D. Bagi Hasil (profit sharing)………..………20

E. Tingkat bunga pinjaman bank konvensional………...21

F. Produk pembiayaan………….………....22

G. Perumahan Dan Pemukiman………...25

vii

I. Hipotesis………...………...…36

J Kerangka Pemikiran………37

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian………...41

B. Metode Penentuan Sampel………..41

C. Metode Pengumpulan Data……….42

D. Metode Analisis………..42

E. Operasional Variabel Penelitian………..48

BAB IV HASIL DAN PEMBAHASAN A. BTN Syariah………..….63

B. Hasil dan Pembahasan………....69

C. pengujian asumsi Klasik……….57

a. Uji Multikolonioritas ………..……..57

b. Autokorelasi………..58.

c. UJi Heteroskedasitisitas………58.

d. Uji Normalitas………...59

e. Uji Statistik………60

BAB V KESIMPULAN DAN SARAN A. Kesimpulan……….64

B.Implikasi………..…64

1 BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan perbankan syariah di Indonesia hingga saat ini

menunjukan hasil yang mengembirakan. Semenjak tahun 1992 hingga

sekarang ini pada tahun 2007 telah berdiri 3 bank umum syariah dan 21 bank

konvensional yang membuka unit usaha syariah serta 105 Bank Perkreditan

Rakyat Syariah. Pangsa pasar perbankan di Indonesia. Diharapkan pada akhir

tahun 2008 pangsa pasar perbankan syariah sudah mencapai 5% dari total

pangsa pasar perbankan nasional.

Perbankan syariah menunjukan ketangguhan pada awal krisis moneter

yang menimpa Indonesia pada 1997 hingga 1998 yang merupakan masa

terberat bagi seluruh sistem perekonomian Indonesia. Pada masa tersebut,

ketangguhan perbankan syariah tidak lepas dari tingginya tingkat

kepercayaan para nasabah perbankan syariah terhadap bank mereka, yaitu PT

Bank Muamalat Indonesia yang pada masa tersebut merupakan satu-satunya

bank syariah di tanah air. Sementara perbankan konvensional justru dilanda

ketidakkepercayaan yang tinggi dari kalangan masyarakat. Hal itu

mengakibatkan banyak bank konvensional yang berusaha untuk menarik dana

masyarakat dengan imbalan tingkat suku bunga tabungan deposito yang

tinggi, bahkan ada yang mencapai batas 35%. Bahkan dalam kenyataannya

2 hanya berani memberikan kredit dengan tingkat bunga maksimal 30,74%.

Yang terjadi akibatnya adalah bencana bagi perbankan konvensional karena

adanya spekulasi yang tinggi di kalangan masyarakat untuk mempercayakan

dana mereka dilelola oleh perbankan konvensional dengan harapan akan

mendapatkan bunga yang tinggi, sementara bank sendiri tidak diizinkan untuk

memberikan kredit dengan bunga tinggi kepada masyarakat. Hal inilah yang

mengakibatkan banyak perbankan konvensional mengalami kesulitan

keuangan dan mengakibatkan terjadinya negative spread yang demikian besar

di perbankan konvensional yang pada akhirnya telah mengakibatkan

tingginya biaya modal bagi sektor usaha yang berakibat mereosotnya

kemampuan usaha sektor produksi. Kualitas aset perbankan turun secara

drastis.

Sementara di saat itu pula dalam rangka bertahan hidup jajaran perbankan

konvensional berusaha untuk terus menarik dana-dana masyarakat dengan

memberikan imbalan yang tinggi kepada para deposan mereka, sesuai dengan

dengan tingkat suku bungan pasar. Akan tetapi, hal ini menimbulkan dampak

negatif kepada sektor riil dan industri karena perbankan konvensional

menghindari untuk memberikan kredit dengan bunga rendah kepada sektor

tersebut. Ini mengakibatkan industri dan sektor produksi mengalami

penurunan kinerja mereka secara signifikan dan mengakibatkan rendahnya

kemampuan daya saing usaha pada sektor produksi.

Dalam masa tersebut justru perbankan syariah dapat menunjukan kinerja

3 ini dapat dilihat dari relatif lebih rendahnya penyaluran pembiayaan yang

bermasalah (non performing financing) pada bank syariah dan tidak

terjadinya negative spread dalam kegiatan operasionalnya. Hal tersebut dapat

dipahami mengingat tingkat pengembalian pada bank syariah tidak mengacu

pada tingkat suku bunga tabungan dan deposito yang telah ditetapkan oleh

bank Indonesia karena perbankan syariah tidak menganut sistem bunga dan

pada akhirnya dapat menyediakan dana investasi dengan ”biaya” yang relatif

lebih rendah kepada masyarakat.

Pengalaman historis itulah yang pada akhirnya memberikan harapan

kepada masyarakat akan perkembangan perbankan syariah di Indonesia

sebagai suatu alternatif dalam dunia perbankan nasional yang lebih bisa

memberikan bagi kalangan masyarakat.

Berdasarkan teori yang berkembang pada periode 1950-an perbankan

syariah merupakan perbankan yang bebas bunga dan beroperasi berdasarkan

konsep mudharabah dan musyarakah, dan konsep ini dijalankan dengan

sistem profit and Loss sharing (PLS) atau bagi hasil, baik hasilnya berupa

keuntungan ataupun kerugian. (Saeed, Hal 12, 2003). Dan dengan adanya

pandanagan seperti itu, maka para teoritis perbankan islam pertama, seperti

Quraishi (1974), Uzair, 1978 dan Siddiq mereka menganggap bahwa

karateristik perbankan islam merupakan perbankan yang beroperasi dengan

konsep bagi hasil. Dengan menyamakan bunga sama dengan riba, maka para

penganut konsep awal pwrbankan syariah pada dasarnya percaya bahwa

4 diperoleh dari pinjaman yang di berikan sama denga riba. Berdasarkan

pandangan inilah maka perbankan syariah sama sekali tidak diizinkan untuk

menerima segala bentuk keuntungan yang ditetapkan terlebih dahulu atas

modal dala suatu transaksi pinjam-meminjam, kredit, ataupun hutang piutang

maupun transaksi yang berbentuk pembiayaan. Selain transaksi yang berbasis

pada profit and loss sharing, perbankan syariah juga merupakan transaksi

yang berbasis pada perdagangan dengan konsep mark up atas harga beli

untuk mendapatkan keuntungan atau pembiayaan mudharabah serta dengan

transaksi yang berdasarkan jasa atau fee based income yang di kenal dengan

nama wakalah atau kafalah ataupun rahn.

Seharusnya pembiayaan yang dilakukan oleh perbankan syariah

sebaiknya dalam bentuk pembiayaan yang berbentuk profit and loss sharing,

akan tetapi konsep pembiayaan yang adeal ini sampai sekarang masih sulit

dilaksanakan karena penuh denga resiko dan ketidak pastian. Selain itu

mereka yang mendapatkan pembiayaan dengan konsep ini juga masih suka

merasa mendapatkan kerugian ketika nisbah bagi hasil di bagikan. Hal itulah

yang menyebabkan pembiayaan yang ada pada perbankan syariah masih

didominasi oleh pembiayaan non bagi hasil (LPS) yaitu akad yang

berdasarkan prinsip jual jual beli seperti murabahah.

Dari data statistik perbankan syariah pada Diroktorat Bank Syariah Bank

Indonesia pada februari 2007 menunjukan pembiayaan denga akad

murabahah mencapai 62% dari total pembiayaan yang ada di perbankan

5 berikan hanya sekitar 30% dari total pembiayaan yang ada. Dari fakta ini

dapat dilihat bahwa rata-rata para pengelola pernamkan syariah masih sangat

memperhatikan aspek kehati-hatian dalam pembiayaan mudharabah sehingga

hasil yang diperoleh tidak maksimal.

Dari data statistik perkembangan perbankan syariah, terlihat bahwa

bentuk pembiayaan murabahah memegang peranan penting yang

memberikan porsi terbesar dalam penyaluran dana. Hal ini dapat terjadi

karena beberapa hal, diantaranya adalah karena murabahah adalah

pembiyaan investasi jangka pendek, dan di bandingkan dengan sistem profit

ang loss sharing (LPS) cukup memudahkan. Kemudian memudahkan mark up

yang ada di dalam pembiayaan murabahah dapat ditetapkan sedemikian rupa

sehingga dapat memastikan bahwa bank syariah memperoleh keuntungan

yang sebanding dengan bank yang berbasis bunga yang menjadi pesaing dari

bank-bank syariah. Murabahah tidak memungkinkan bank-bank syariah

untuk mencampuri manajemen bisnis, karena pihak bank bukan merupakan

mitra nasabah, akan tetapi hubungan yang terjadi adalah hubungan antara

kreditur dan debitur. Posisi ini jelas lebih disukai oleh pihak bank, karena

pihak bank menkadi pihak yang cukup menentukan. Inilah yang membuat

murabahah mengalahkan pembiayaan yang berbasis profit loss sharing

(LPS) sehingga keuntungan bank yang terbesar juga berasal dari keuntungan

murabahah.

Murabahah juga popular karena saat ini terlihat bahwa jajaran perbankan

6 dari tingkat margin murabahah yang telah di tentukan di depan tersebut,

sehingga bank syariah sebagai mudharib dapat memberikan nisbah bagi hasil

yang cukup menarik bagi para shahibul mal, yaitu para deposan dan

penabung mudharabah. Semakin tinggi margin yang di minta bank kepada

nasabah pembeli (murabahah) berarti semakin besar pula pendapatan bank

syariah yang dapat dibagikan kepada para shahibul-malnya. Pada gilirannya

sumber dana mudharabah yang dapat dihimpun dapat dipertahankan

jumlahnya malah di harapkan semakin meningkat. Selain itu, saat para bankir

perbankan syariah nampaknya masih sangan berhati-hati dalam mengivestasi

dananya pada pembiayaan mudharabah dan musyarakah. Kerugian ini terjadi

karena tingginya resiko yang dihadapi bank syariah terutama tingkat

kejujuran dari para mudharib atau mitra, ditambah lagi kondisi sektor riel

yang masih belum pulih dari krisis ekonomi dan moneter.

Selain sebagai alasan tersebut di atas, penyebab rendahnya proporsi

pembiayaan bagi hasil (LPS) antara lain adalah untuk mengkopetensi sumber

daya insani perbankan syariah yang masih rendah untuk melakukan investasi

pola bagi hasil. Dan tidak ketersediaannya informasi kinerja bisnis yang

mendalam untuk setiap sektor industri yang menjadi target investasi. Ini

mengakibatkan pihak bank syariah sangat berhati-hati dalam memberikan

pembiayaan (Hatief, Hal 8, 2002)

Hal-hal itulah yang membuat banyak perbankan syariah yang lebih

senang untuk mengedepankan konsep pembiayaan murabahah karena paling

7 permasalahan baru, karena pada akhirnya menimbulkan salah persepsi di

kalangan masyarakat bahwa pembiayaan murabahah yang ada di perbankan

syariah sangat mirip dengan sistem pinjaman kredit bank konvensional yang

menghitung bunganya secara fixed/flat rate, terutama karena adanya faktor

mark-up yang menggunakan suku bunga sebagai patokan, atau benchmark

sehingga perbankan syariah bisa bersaing dengan bank-bank konvensional

yang berbasis bunga.

Selain itu masih banyak bank syariah yang memasukan unsur bonus giro,

bagi hasil tabungan dan deposito sebagai cost of fund dalam menetapkan

margin sehingga jatuhnya lebih tinggi atau sama dengan bunga pinjaman. Ini

merupakan konsep yang salah karena pada akhirnya memuat bank syariah

tidak berbeda dengan bank konvensional. Padahal, bank syariah merupakan

bank yang mengharamkan bunga karena sama dengan riba dalam prakteknya

dan menghalalkan jual beli, sesuai dengan konsep yang sudah ditegaskan di

dalam Al-Qur’an. Apabila salah persepsi ini diberikan akibatnya masyarakat

tidak bisa lagi membedakan mana yang sistem bank syariah dan mana yang

sistem konvensional. Pada akhirnya akan menurunkan citra ke-syariah-an

bank syariah dann menimbulkan keraguan bagi masyarakat untuk memilih

bank syariah (Parwataatmadja, 2002)

Di lihat dari peran penting murabahah yang mendominasi pendapatan

bank syariah serta untuk menyelamatkan citra bank syariah di mata para

nasabahnya pada umumnya dan umat Islam pada khususnya maka perlu

8 pembiayaan murabahah dan bagaimana penetapan margin jual beli yang adil

bagi bank dan nasabah. Termasuk bagi produk pembiayaan pemilikan rumah

yang juga menggunakan skim murabahah.

Salah satu karakteristik yang perlu diketahui sebagai akar dari kesuksesan yang akan dicapai suatu bank syariah segmentasi pasar. Identifikasi segmentasi pasar dilakukan dengan cara mengenali karaktersitik atau sifat dari nasabah dalam memilih alternatif bank syariah yang ada di Indonesia. Ini menunjukan bahwa inovasi dan kreatifitas dalam ekonomi adalah suatu keharusan. Tentunya BTN Syariahyang baru beberapa bulan ini telahmenjalankan unit usaha syariah di tahun 2005, diharapkan dapat mengidentifikasilebih mendalam mengenai berbagai dimensi atau faktor apa saja yang menjadi pertimbangan nasabah untuk memilih BTN Syariah sebagai lembag keuangan dari berbagai alternatif yang ada.

B. Perumusan Masalah

Berdasarkan dari uraian identifikasi dan batasan masalah dimuka, maka

masalah-masalah dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah Terdapat berpengaruh biaya overhead, DPK, tingkat Bunga dan

profit target terhadap margin murabahah?

2. Variabel independen manakah yang paling dominan mempengaruhi

9 C. Tujuan Penelitian dan Manfaat Penelitian

C.1. Tujuan Penelitian

Tujuan penelitian ini disusun berdasarkan perumusan masalah yang

telah disampaikan sebelumnya, tujuan yang ingin dicapai dari penelitian ini

adalah teridentifikasinya sejumlah fektor yang berhubungan dan

mempengaruhi penetapan tingkat margin pembiayaan murabahah. Dengan

diketahui faktor apa saja yang berhubungan dan signifikan berpengaruh,

selanjutnya dapat dijadikan acuan dalam menyusun sebagai strategi

pembiayaan non bagi hasil seperti murabahah yang digunakan untuk

kepentingan kepemilikan tumah atau yang berbasis bagi hasil seperti

mudharabab dan musyarakah. Secara spesifik, tujuan yang ingin di capai

adalah:

1. Untuk menganalisis pengaruh biaya overhead, porsi bagi hasil, DPK, dan

porfit target terhadap margin murabahah kepemilikan rumah

2. Untuk menganalisis variabel independen biaya overhead, DPK, tingkat

bunga, dan profit target yang paling dominan mempengaruhi margin

10 C.2. Manfaat Penelitian

Manfaat penelitian ini ditujukan untuk berbagai pihak yang berkepentingan dengan penelitian ini, yang disajikan sebagai berikut:

1. Bagi Bank Syariah

Hasil penelitian ini diharapkan sebagai salah satu asset ummat yang

patut dipertahankan dan disebarkan dalam pembiayaan murabahah

yang mereka berikan dalam kepemilikan rumah. Dan dapat dijadikan

bahan perbandingan antara teori dan realita bagaimana penerapan

transaksi murabahah, khususnya dalam pembiayaan pemilikan

rumah.

2. Bagi penulis

Penulis dapat menerapkan ilmu selama masa studi dan memperoleh

wawasan mengenai sistem perhitungan margin murabahah pada

tataran praktik, terutama yang berkaitan dengan pembiayaan

kepemilikan rumah.

3. Bagi masyarakat

Memberikan referensi bagi peneliti dan diharapkan dapat dijadikan

sebagai bahan informasi dan pengetahuan bagi masyarakat yang

selama ini sering menggunakan dan memanfaatkan pembiayaan

murabahah namun tidak memahami mekanisme pendapatan

marginya. Selain itu, diharapkan apa yang dihasilkan dari penelitian

12 BAB II

TINJAUAN PUSTAKA

A. Pengertian Bank

Bank Syariah atau selanjutnya di sebut dengan bank islam adalah bank

yang beroperasi dengan tidak mengandalkan pada bunga. Bank syariah

adalah lembaga keuangan atau perbankan yang operasional dan produknya di

kembangkan berdasarkan pada AL-Qur’an dan Hadist Nabi SAW. Atau

dengan kata lain bank syariah adalah lembaga keuangan yang usaha

pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas

pembayaran serta peredaran uang yang pengoperasiannya di sesuaikan

dengan prinsip syariah islam.

Penertian bank bank menurut UU No. 7 tahun 1992 tentang perbankan,

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan, dan menyalurkan kepada masyarakat dalam rangka

meningkatkan taraf hidup rakyat banyak. Bank dalam mengajukan usahanya

terutama menghimpun dana dalam bentuk simpanan yang merupakan sumber

dana bank. Demikian pula dari segi pemilik bank tidak semata-mata

memperoleh keuntungan yang sebesar-sebesarnya bagi pemilik bank tapi juga

kegiatannya itu harus pula diarahkan pada peningkatan taraf hidup

masyarakat. Definisi tersebut merupakan komitmen bagi setiap bank yang

menjalankan usahanya di Indonesia. Sedangkan bank umum adalah bank

13 merupakan penekanan pada fungsi tambahan bank umum hal pemberian

pelayanan atau jasa-jasa dalam lalu lintas pembayaran. Dengan definisi ini

dapat disimpulkan bahwa hanya bank umumlah yang dapat menyediakan

jasa-jasa dalam lalu lintas pembayaran, sedangkan BPR tidak diperkenankan

melakukan kegiatan tersebut. Inilah pula yang menjadikan perbedaan

prinsipil antar bank umum dengan BPR dalam melakukan kegiatan usahanya.

Bank syariah memiliki kesamaan fungsi dengan bank umum,

fungsi-fungsi bank umum sebagaimana yang dimaksud antara lain (siamat:1999):

1. menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam

kegiatan ekonomi. Bank wajib menyediakan mekanisme dan alat

pembayaran yang lebih efisien kepada nasabahnya, seperti penyediaaan

fasilitas kartu kredit, ATM, serta mekanisme jasa kliring dan inkaso.

2. Menciptakan uang. Menciptaka uang yang di maksud bukanlah seperti

fungsi pada bank Indonesia, menciptakan uang dalam hal ini adalah

bagaimana bank syariah dalam kegiatannya operasionalnya seperti bank

konvensional, dapat memberikan perolehan hasil secara maksimal.

Perolehan hasil ini merupakan balas jasa (keuntungan) yang diterima

dalam bentuk uang, yang dapat digunakan kembali untuk mempelancar

kegiatan operasional bank atau disimpan sebagai cadangan modal.

3. Menghimpun dana dan menyalurkannya kepada masyarakat. Kegiatan

menghimpun dana dapat dilakukan dengan cara menawarkan jasa dalam

bentuk tabungan, deposito berjangka, giro maupun menerima dana sesuai

14 syariat Islam. Dalam penyaluran kembali dana ke masyarakat dapat dalam

bentuk pemberian kredit dan bentuk-bentuk pendanaan lainnya. Dalam

menyalurkan kembali dana masyarakat, bank memperoleh balas jasa

dalam bentuk bagi hasil berdasarkan kesepakatan kedua belah pihak.

Tujuan dari perputaran dana ini adalah sebagai perilehan hasil (profit) dan

mobilisasi dana dapat terus berjalan.

4. Menawarkan jasa-jasa keuangan lainnya. Jasa-jasa keuangan lainnya yang

dapat ditawarkan oleh bank syariah antara lain, untuk mentransfer antar

bank dalam kota atau luar negri, kliring, inkaso, bank card, safe deposit

box, bank notes, travelers cheque, letter of credit, bank bergaransi,

jasa-jasa dipasar modal dan menerima setoran-setoran lain.

B. Murabahah

Murabahah adalah salah satu bentuk jual beli yang bersifat amanah.

Bentuk jual beli berlandaskan pada sabda Rasulullah SAW dari Syuaib ar

Rumy r.a :”tiga hal yang didalamnya terdapat keberkahan: pertama, menjual

dengan pembayaran tangguh (murabahah), kedua muqarradhah (nama lain

dari murabahah) dan ketiga, mencampuri tepung dengan gandum untuk

kepentingan rumah, bukan untuk diperjualbelikan.”

Murabahah adalah kontrak jual-beli atas barang tertentu. Dalam

transaksi jual-beli tersebut penjual harus menyebutkan dengan jelas barang

15 pembelian dan keuntungan yang diambil dan cara pembayarannya harus

disebutkan dengan jelas.

Dalam teknis perbankan. Murabahah adalah akad jual beli antara bank

selaku penyedia barang (penjual) dengan nasabah yang memesan untuk

membeli barang. Bank memperoleh keuntungan jual-beli yang disepakati

bersama. Rukun dan syarat murabahah adalah sama dengan rukun dan syarat

fiqih, sedangkan syarat-syarat lain seperti barang, harga dan cara pembayaran

adalah sesuai dengan kebijakan bank yang bersangkutan. Harga jual bank

adalah harga beli dari pemasok ditambah keuntungan yang disepakati

bersama, jadi nasabah mengetahui keuntungan yang diambil oleh bank.

Selama akad belum berakhir maka harga jual-beli tidak boleh berubah.

Apabila terjadi perubahan maka akad tersebut menjadi batal. Cara

pembayaran dan jangka waktunya disepakati bersama, bisa secara lumpsum

ataupun secara angsuran. Murabahah dengan pembayaran secara angsuran ini

disebut juga bai’bitsamab ajil. Dalam prakteknya nasabah juga memesan

untuk membeli barang menunjuk pemasok yang telah diketahuinya

menyediakan barang dengan spesifikasi dan harga yang sesuai dengan

keinginannya.

Melalui akad murabahah, nasabah dapat memenuhi kebutuhannya untuk

memperoleh dan memiliki barang yang dibutuhkan tanpa harus menyediakan

uang tunai lebih dulu. Dengan kata lain nasabah telah memperoleh

16 Bentuk-bentuk akad jual-beli yang telah dibahas para ulama dalam fiqih

muamalah islamiyah terbilang sangat banyak. Jumlahnya bisa mencapai

belasandan sampai juga puluhan. Sungguhpun demikian, dari banyak itu, ada

tiga jenis jual-beli yang telah banyak dikembangkan sebagai sandaran pokok

dalam pembiayaan modal kerja dan investasi dalam perbankan syariah, yaitu

bai’al-murabahah, bai’as-salam, dan bai’ al-istishna.

bai’ al-murabahah adalah jual beli barang pada harga asal dengan

tanaman keuntungan yang disepakati. Dalam bai’ al-murabahah, penjual

harus memberi tahu produk yang ia beli dan menentukan suatu tingkat

keuntungan sebagai tambahannya. Bai’ al-murabahah dapat dilakukan untuk

pembelian secara pemesanan dan biasa disebut sebagai murabahah kepada

pemesan pembelian (KPP).

bai’ as salam adalah akad jual beli suatu barang dimana harganya dibayar

dengan segera, sedangkan barangnya akan diserahkan kemudian dalam

jangka waktu yang telah disepakati.

Dalam teknis perbankan syariah, salam berarti pembelian yang dilakukan

oleh bank dari nasabah dengan pembayaran di muka dengan jangka waktu

penyerahan yang disepakati bersama. Harga yang dibayarkan dalam bentuk

tunai yang dibayarkan segera. Tentu saja bank tidak bermaksud hanya

melakukan salam untuk memperoleh barang. Barang itu harus dijual lagi

untuk memperoleh keuntungan . oleh karena itu dalam prakteknya transaksi

penjualan salam oleh bank selalu diikuti atau dibarengai dengan transaksi

17 paralel salam . bank dapat juga melakukan penjualan barang itu dengan

menggunakanskema murabahah.

Pada umumnya nasabah yang memerlukan fasilitas salam adalah nasabah

yang menerima pesanan dari pelangganya dengan syarat bahwa harga atas

barang itu tidak memiliki dana yang cukup untuk melakukan pengadaan

barang yang di pesan tersebut. Agar nasabah dapat memperoleh dana yang

dibutuhkan itu maka ia bukan melakukan penjualan langsung kepada

pemesannya, melainkan menjual kepada bank dengan salam dan posisinya

sebagai penjual terhadap pemesannya digantikan oleh bank. Tentu saja harga

dalam jual beli antara bank dengan nasabah produsen itu lebih rendah dari

pada harga yang dosepakati antara produsen dengan pemesan barang. Selisih

harga itu menjadi keuntungan bank.

Bai’ al istishna adalah akad jual-beli antara pemesan /pembeli dimana

barang yang akan diperjualbelikan harus dibuat lebih dulu dengan kriteria

yang jelas. Istishna’ hampir sama dengan bai’ as salam. Bedanya hanya

terletak pada cara pembayarannya. Pada salam pembayarannya harus dimuka

dan segera, sedang pada istihna’ pembayarannya boleh di awal, di tengah

atau diakhir, baik sekaligus ataupun secara bertahap.

Teknis Perhitungan Transaksi Murabahah

Teknis perhitungan yang di perlukan dalam transaksi murabahah antara

lain adalah:

18 Dalam praktek perbankan, biasanya margin dihitung dengan

menggunakan metode anuitas, makin lama jangka waktu mak makin besar

margin yang di kenakan pada nasabah. Dalam diskusi ekonomi syariah,

pembolehan konsep tersebut dikarenakan konsep anuitas hanya digunakan

sebagai dasar perhitungan margin. Setelah margin ditentukan, nilai

margin tersebut bersifat tetap dan tidak berubah kendati terjadi

keterlambatan pembayaran oleh nasabah.

2) Perhitungan Angsuran perbulan dan pendapatan yang diakui

Angsuran perbulan bersifat merata atau tetap sepanjang masa pelunasan.

Perhitungan angsuran dapat dilakukan dengan rumus sebagai berikut:

Angsuran perbulan = total piutang – uang muka Jumlah bulan pelunasan

Misalkan dengan menggunakan data murabahah dengan pesanan diatas

(total piutang Rp 118 juta; uang muka Rp 10 juta, jangka waktu 24

bulan), maka:

Angsuran perbulan = (total piutang – uang muka)/jumlah bulan pelunasan

= (Rp 118.000-Rp 10.000.000)/24

= 108.000.000/24

= 4.500.000

Untuk mendapatkan hasil yang sama, angsuran perbulan juga dapat

dihitung dengan menjumlahkan pokok perbulan sengan margin per bulan

seperti yang ditunjukan dalam Apendiks 1.

3) Perhitungan pendapatan margin yang diakui saat jatuh tempo atau

19 Setiap tanggal jatuh tempo, bank syariah akan mengakui adanya

pendapatan margin. Besarbya pendapatan margin yang diakui tergantung

pada alternatif pendekatan yang digunakan. Bila bank menggunakan

pendekatan proporsional, maka besarnya margin setiap bulan adalah

sama, sedangkan bila menggunakan tabel anuitas, maka margin pada

bulan pertama akan lebih besar dibanding dengan bulan kedua dan

seterusnya.

1) Perhitungan persentase keuntungan dari perhitungan margin dengan

biaya perolehan. Dalam PSAK 102 paragraf 24 disebutkan bahwa

persentase keuntungan dihitung dengan perbandingan antara margin

dan biaya perolehan aset murabahah. Menurut pandangan penulis,

penggunaan persentase keuntungan dari perbandingan margin dengan

biaya perolehan aset murabahah tidaklah praktis untuk diterapkan

terutama dalam melakukan perhitungan margin yang diakui oleh bank

pada saat adanya angsuran oleh nasabah. Untuk itu perhitungan

persentase keuntungan sebaliknya diambil dari perhitungan margin

dengan total piutang diluar uang muka yang telah dibayar nasabah.

2) Perhitungan persentase keuntungan dari perhitungan margin dengan

total piutang

Perhitungan prsentase keuntungan dari perbandingan margin dengan

total piutang adalah sebagai berikut ditunjukan oleh rumus berikut:

20 penggunaan pendekatan ini akan sangat membantu dalam hal

perhitungan perbulan yang dihitung proporsional terhadap jumlah

yang dibayar (Rizal yaya 2009:179)

C. Biaya Overhead

Komponen biaya yang di perhitungkan dalam biaya overhead oleh bank

konvensional adalah semua biaya yang di keluarkan oleh bank dalam

kegiatan menghimpun dana dari berbagai sumber yang menjadi beban

regi/laba antara lain: beban personalia,beban administrasi dan umum, dan

beban lainnya.

Dalam akuntansi perbankan syariah imbalan bagi hasil yang di berikan

kepada pemilik dana dengan prinsip murabahah, bukan beban bank syariah.

Karena besar kecilnya sangat tergantung dari pendapatan yang diterima

sehingga dalam perhitungan overhead juga tidak diperkenankan di

perhitungkan.

Biaya overhead yang di hitung oleh bank syariah untuk menentukan

besarnya keuntungan murabahah yang seharusnya di hitung dari beban

overhead yang nyata-nyata di keluarkan (riil cost) seperti beban operasional

dan beban lainnya. Apabila sebagai pembanding biaya overhead ini adalah

aktiva produktif maka berapa biaya akan di tanggung oleh debitur. Oleh

karena itu, semakin besar aktiva produktif semakin kecil biaya overhead yang

21 D. Bagi hasil (profit sharing)

Bagi hasil menurut termenelogi inggris di kenal sebagai “profit sharing”,

dalam kamus ekonomi artinya pembagian laba. Secara definisi profit sharing

di artikan “distribusi beberapa bagian dari laba pada pegawai dari suatu

perusahaan. Sistem ekonomi berdasarkan bagi hasil akan menjamin alokasi

sumber ekonomi yang lebih baik dan terjadinya distribusi pendapatan yang

lebih sesuai” (muhamad, 2001:22)

Secara umum, prinsip bagi hasil dalam perbankan syariah dapat dilakukan

dalam empat akad yaitu al-musyarakah, al-mudharabah, al-muzara’ah dan

al-musaqah.

1. Pengertian Al-Musyarakah

Al-musyarakah adalah akad kerja sama antara dua phak atau lebih untuk

suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi

dana (atau amal/expertise) dengan kesepakatan bahwa keuntungan dan

resiko akan ditanggung bersama sesuai denga kesepakatan.

22 Mudharobah berasal dari kata dharb, berarti memukul atau berjalan pengertian memukul atau berjalan ini lebih tepatnya adalah proses

seseorang memukulkan kakinya dalam menjalankan usaha.

Secara teknis al-mudharabah adalah akad kerja sama sama antara dua

phak dimana pihak pertama (shahibul maal) menyediakan seluruh modal

sedangkan pihak lainnya adalah menjadi pengelola. Keuntungan usaha

secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam

kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal sela

kerugian itu bukan akibat kelalaian sipengelola. Seandainya kerugian itu

diakibatkan karena kecurangan atau kelalaian si pengelola, si pengelola

harus bertanggung jawab atas kerugian tersebut.

3. Al-muzara’ah

Al- muzara’ah adalah akad kerja sama pengelola pertanian antara pemilik

lahan dan penggarap untuk ditanami dan dipelihara dengan imbalan bagia

tertentu (persentase) dari hasil panen.

4. Al-musaqah

Musaqah adalah bentuk yang lebih sederhana dari muzara’ah di mana si

penggarap hanya bertanggung jawab atas penyiraman dan pemeliharaan

sebagai imbalan, si penggarap berhak atas nisbah tertentu dari hasil

panen.

23 Bunga merupakan salah satu tantangan yang dihadapi dunia karena pada

hakekatnya bunga bank merupakan lembaga intermediasi yang menjembatani

para penabung dengan investor. Karena tabungan hanya akan bermanfaat bila

diinfestasikan, sedangkan para penabung tidak dapat diharapkan untuk

menggunakan kemampuannya untuk melakukan bisnis, maka tidak diragukan

lagi bahwa bank dapat melakukan fungsi yang bermanfaat bagi masyarakta

Islam.

Bila pungutan bunga itu dikenakan pada pinjaman untuk tujuan produktif,

setidak-tidaknya kita harus mempertimbangkan beberapa prinsip yang

bertentangan dengan keadilan.

Tingkat bunga yng dilakukan oleh bank konvensional, peneliti telah

menjelaskan bahwa tingkat pinjaman bank konvensional ternyata

memberikan pengaruh yang signifikan terhadap margin murabahah untuk

pembiayaan pemilikan rumah dari PT. bank Stariah Mandiri.

F. Produk Pembiayaan

Secara formal pembiayaan dapat didefinisikan sebagai salah satu tugas

pokok bank, yaitu memberikan fasilitas penyediaan dana untuk memenuhi

kebuuhan pihak-pihak yang merupakan defisit unit. Menurut sifat

penggunaannya, pembiayaan dapat dibagi menjadi dua hal yaitu pembiayaan

produktif dan pembiayaan konsumtif.

Pembiayaan produktif adalah pembiayaan yang ditujukan untuk

24 usaha, baik usaha produksi, perdagangan , maupun investasi. Sedangkan

pembiayaan konsumtif adalah pembiayaan yang digunakan untuk memenuhi

kebutuhan konsumsi, yang akan habis di gunakan untuk memenuhi

kebutuhan.

Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi dua

hal yang perama ialah sebagai pembiayaan modal kerja dan pembiayaan

investasi. Di sini dapat dijelaskan satu persatu bahwa pembiayaan modal

kerja yaitu, pembiayaan untuk memenuhi kebutuhan dimana unsur-unsur

modal kerja terdiri atas komponen-komponen alat likuid (cash), piutang

dagang (receivable), dan persediaan ( inventory) yang umumnya terdiri atas

persediaan bahan baku (raw material), persediaan barang dalam proses (work

in process), dan persediaan barang jadi (finished goods). Oleh karena itu,

pembiayaan modal kerja merupakan salah satu atau kombinasi dari

pembiayaan likuiditas (cash financing), pembiayaan piutang (receivable

financing) dan pembiayaan persediaan (inventory financing).

Bank konvensional memberikan kredit modal kerja tersebut, dengan cara

memberikan pinjaman sejumlah uang yang dibutuhkan untuk mendanai

seluruh kebutuhan yang merupakan kombinasi dari komponen-komponen

modal kerja tersebut, baik untuk keperluan produksi maupun perdagangan

untuk jangka waktu tertentu, dengan imbalan berupa bunga.

Sedangkan bank syariah dapat membantu memenuhi seluruh kebutuhan

modal kerja tersebut bukan dengan meminjamkan uang, melaikan dengan

25 sebagai penyandang dana (shahibul maal), sedangkan nasabah sebagai

pengusaha (mudharib). Skema pembiayaan semacam ini disebut dengan

mudharabah (trust financing). Fasilitas ini dapat diberikan untuk jangka

waktu tertentu, sedangkan bagi hasil dibagi secara periodik dengan nisbah

yang disepakati setelah jatuh tempo, nasabah mengembalikan jumlah dana

tersebut beserta porsi bagi hasil (yang belum digunakan) yang menjadi bagian

bank. Yang kedua pembiayaan investasi ialah untuk memenuhi kebuthan

barang-barang modal (capital goods) serta fasilitas-fasilitas yang erat

kaitannya dengan itu. Bahwasanya pembiayaan diberikan kepada para

nasabah untuk keperluan investasi, yaitu keperluan penanaman modal guna

mengadakan rehabilitasi, perluasan usaha taupun pendirian proyek baru.

(Antonio Syafi’i , 2001)

Mekanisme pembiayaan kepemilikan rumah (KPR) merupakan produk

pembiayaan yang diberikan untuk pembelian rumah berdasarkan prinsip

murabahab sebesar harga beli di tambah margin yang disepakati kedua belah

pihak dengan metode pembayaran tunai atau cicilan dengan prinsip sesuai

dengan syariah.

Menjamurnya lembaga keuangan syariah yang di tandai dengan

bermunculnya bank-bank syariah yang memuat pasar bisnis perbankan kini

kian ramai. Persaingan pun makin ketat terlebih-lebih pada bank syariah

sebab bank syariah tak hanya bersaing dengan bank konvensional namun juga

26 di mata nasabah bank harus mengoptimalkan peranannya sebagai lembaga

intermediasi.

Kegiatan utamanya adalah pembelian kredit atau pembiayaan. Bank

diharapkan dapat memberikan kredit atau pembiayaan yang menghasilkan

pendapatan atau porsi bagi hasil yang besar. Sebab tak diduga tujuan

masyarakat menginvestasukan dananya adalah untuk mendapatkan

keuntungan.

Dalam bank konvensional, besarnya jumlah kredit yang diberikan akan

menentukan keuntungan, namun pada bank syariah yang menentukan jumlah

pendapatan bukan hanya jumlah pembiayaan yang diberikan. Terutama

apabila bank syariah menyalurkan dananya dalam piutang yang timbul dari

transaksi jual-beli seperti murabahah, salam, istishna dan juga transaksi

sewa-menyewa (ijarah).

Pentingnya efektifitas pembiayaan apabila syariah tak mampu

menyalurkan pembiayaannya, sementara dana yang terhimpun dari para

investor (deposan dan penabung) terus bertambah maka dana yang

menganggur akan bertambah.

Pendapatan margin / bagi hasil tidak bertambah sehingga bagi hasil yang

didistribusikan kepada setiap investor pun akan menjadi lebih kecil dari

sebelunnya. Hal ini akan berdampak terjadinya penurunan jumlah dana pihak

ketiga pada bank syariah. Yang menandakan berkurangnya kepercayaan

27 Dari uraian diatas bahwa pengelolaan pembiayaan harus di lakukan

dengan sebaik-baiknya untuk mempertahankan jumlah pendapatan

margin/bagi hasil guna menjaga citra positif di mata para nasabah inilah yang

menjadi landasan penulis untuk mengangkat tema tersebut.

(Perwataatmadja,2002)

G. Perumahan dan Pemukiman

Menurut UU No. 4 tahun 1992, pengertian antara perumahan dengan

rumah berbeda. Rumah adalah bangunan yang berfungsi sebagai tempat

tinggal atau hunian dan sarana pembinaan keluarga. Perumahan mempunyai

arti yang lebih luas lagi, yaitu kelompok tumah atau yang berfungsi sebagai

lingkungan tempat tinggal atau lingkungan hinian yang di lengkapi dengan

sarana dan prasarana lingkungan. (Suparno sastra M. Dan Endy marlina,

2006:29)

Sedangkan pemukiman adalah bagian dari lingkungan hidup di luar

kawasan perkotaan maupun pedesaan yang berfungsi sebagai lingkungan

tempat tinggal atau lingkungan hunian dan tempat kegiatan yang mendukung

peri kehidupan dan penghidupan (Rencana pembangunan lima tahun keenam,

1994:411)

Hakekat perumahan hanya dapat diungkapkan makna apabila dikaitkan

dengan manusia yang menempatinya sebuah rumah tidak hanya dapat dilihat

sebagai instrumen tempat tinggal belaka, tetapi fungsinya dapat dilihat

28 lokasi perumahan merupakan perwujudan status sosial ekonomi bagi mereka

yang menempatinya.

Arti rumah tidak hanya mencakup mengenai arti rumah, melainkan

meliputi segala kelengkapan fasilitas pendukungnya seperti kondisi sanitasi

perumahan, aksesibilitas ke tempat umum, fasilitas yang ada di dalam dan

diluar rumah dan lain sebagainya. Hakekat manusia sebagai makhluk sosial,

berarti selalu berupaya untuk bersama orang lain. Berawal dari keadaan

tersebut maka terbangunlah sejumlah rumah pada lokasi tertentu yang

kemudian disebut pemukinan. Dengan demikian membahas perumahan

berarti turut pula dipersoalkan kondisi lingkungan (pemikiran) perumahan

tersebut. Apabila perumahan dilihat dari sudut kebutuhan, maka setidaknya

terdapat empat jenis kebutuhan mengenai perumahan, yaitu:

1. kebutuhan untuk bernaung dan rasa aman

2. kebutuhan badaniyah

3. kebutuhan sosial

4. kebutuhan ekstetika

Jenis kebutuhan perumahan diatas sebnenarnya tersusun menurut

jenjangnya. Artinya rumah sebagai kebutuhan tempat bernaung dan rasa

aman secara mutlak harus terpenuhi sebelum meninggal pada jenjang

kebutuhan diatasnya (kebutuhan badaniyah), kemudian estetika harus melalui

dua tingkat kebutuhan sebelumnya yaitu kebutuhan badaniyah dan kebutuhan

29 Dalam konteks perumahan, kebutuhan perumaan seperti diatas, setiap

kelompok ekonominya. Kelompok masyarakat tersebut Mencerminkan

dirinya dari kondisi perumahan yang ditempatinya. semakin baik kondisi

ekonomi kelompok masyarakat yang bersangkutan cenderung menepati

perumahan yang lebih sesuai tingkatnya namun jenis tingkat pertama

(kebutuhan bernaung dan rasa aman) merupakan kebutuhan secara ideal harus

terpenuhi bagi setiap orang, tidak peduli apakah miskin ataupun tergolong

kelompok elit (mewah). (Nurhayati, 2003: 9-10).

1. Perbankan Syariah Dan Sektor Perumahan

Terikat perumahan hanya dapat di ungkapkan makna apabila

dikaitkan dengan yang menempatinya. Sebuah rumah tidak hanya dapat

dilihat sebagai instrumen tempat tinggal belaka, tetapi fungsinya dapat

dilihat sebagai hubungan struktural pada suatu kawasan artinya bentuk,

kualitas dan lokasi perumahan merupakan perwujudan status sosial

ekonomi bagi mereka yang menempatinya.

Menjamurnya lembaga keuangan syariah yang di tandai dengan

bermunculnya bank-bank syariah yang memuat pasar bisnis perbankan

kini kian ramai. Persaingan pun makin ketat terlebih-lebih pada bank

syariah sebab bank syariah tak hanya bersaing dengan bank konvensional

namun juga dengan sesama bank syariah. Agar dapat eksis dan tetap

menjaga citra posotif di mata nasabah bank harus mengoptimalkan

30 Kegiatan utamanya adalah pembelian kredit atau pembiayaan. Bank

diharapkan dapat memberikan kredit atau pembiayaan yang menghasilkan

pendapatan atau porsi bagi hasil yang besar. Sebab tak diduga tujuan

masyarakat menginvestasukan dananya adalah untuk mendapatkan

keuntungan.

Seperti diketahui, kepemilikan rumah di indonesia merupakan hal

yang sangan krusial. Akan tetapi, dalam kondisi pasca krisis sekarang ini,

berbagai bank yang biasa menyalurkan kredit kepemilikan rumah sangan

sulit untuk memasarkan produknya tersebut karena mereka juga sulit

untuk mendapatkan dana murah untuk kepentingan jangka panjang. Hal

itulah yang dicoba disiasati oleh perbankan syariah untuk memberikan hal

yang sama dengan KPR yang diberikan oleh bank konvensional dengan

nama pembiayaan pemilikan rumah. Masuknya perbankan syariah ke

dalam sektor ini karena perbankan syariah memiliki peran sektor riil.

Prospek pembiayaan pemilikan rumah ini sendiri sangan besar mengingat

banyak sekali kalangan masyarakat yang ingin memiliki rumah dengan

menggunakan transaksi yang sesuai dengan landasan syariah.

Selain itu juga terdapat beberapa alasan terjunnya pembiayaan

perbankan syariah ke dalam sektor perumahan dan properti, yaitu dengan

adanya besarnya pasar perumahan nasional dan potret pertumbuhan sektor

properti pada umumnya dan sektor perumahan pada khususnya sangat

memberikan nilai tambah bagi perkembangan perbankan

31 2. Pembiayaan KPR (Kepemilikan Rumah)

KPR adalah singkatan dari Kredit Pemilikan Rumah. Ini adalah

fasilitas untuk membeli rumah dengan kredit pada bank. KPR dipandang

menguntungkan karena bisa membantu kita memiliki rumah sendiri,

walaupun dengan cara mencicil. Prinsip KPR adalah membiayai terlebih

dahulu biaya pembelian atau pembangunan rumah, dan dana untuk

membayar balik dilakukan dengan cicilan tersebut. Bagaimana cara untuk

mendapatkan KPR?

KPR biasanya bisa dimulai setelah tersedia dana sekitar 30-40% dari

harga rumah, tergantung dari kebijakan bank. Sebelum KPR disetujui,

pembeli akan diminta untuk melengkapi persyaratan untuk mengambil

KPR, diantaranya adalah;

1. fotokopi KTP pemohon

2. surat nikah atau cerai, bila sudah menikah atau cerai

3. Kartu Keluarga

4. Surat keterangan WNI (untuk WNI keturunan)

5. Slip gaji atau akta perusahaan atau izin profesi

6. Surat keterangan dari tempat bekerja

7. dokumen kepemilikan agunan (SHM,IMB, PBB)

8. rekening tabungan

Selain itu Anda juga harus telah mengetahui keberadaan dan kondisi

32 perbandingan fasilitas KPR dari bank-bank pemberi kredit. Biasanya bila

Anda sudah menemui pihak developer, mereka telah memiliki hubungan

dengan bank tertentu untuk menyediakan KPR. Sesuaikan KPR dengan

kebutuhan Anda, terutama yang memberikan fasilitas yang lebih atau

menarik, serta dari pihak-pihak yang dapat diandalkan. Apakah Bank Anda

memiliki hubungan dengan developer yang bersangkutan, karena bila ya,

maka mungkin saja Anda bisa memperoleh keuntungan yaitu subsidi bunga.

Bagaimana sistem bunganya, apakah fix atau berubah dalam jangka waktu

tertentu (apakah cicilan bisa berubah nilai nominalnya), fee apa saja yang

harus dibayarkan dalam proses berjalan KPR tersebut. Apa keunggulan

fasilitas KPR dibandingkan fasilitas KPR dari bank lain, karena

masing-masing bank memberikan fitur berbeda untuk menarik konsumen.

Bila Anda sudah yakin akan pilihan rumah dan bank pemberi KPR Anda,

kunjungi bank tersebut dan mintalah informasi pengajuan KPR. Biasanya

bank akan memberikan persyaratan diatas. Setelah persyaratan Anda bawa ke

bank, biasanya akan diadakan wawancara. Bila wawancara disetujui, Anda

dapat membayarkan uang muka pembelian rumah ke developer dan

menunggu keluarnya SPPK (surat persetujuan perjanjian kredit).

Langkah selanjutnya adalah menemui notaris untuk menandatangani akta

kredit dan mengurus sertifikat.

Tahap selanjutnya adalah penyerahan kunci. Sertifikat Anda masih

33 KPR saat ini telah berkembang, tidak saja untuk membeli rumah, namun

juga menyewa dan membangun rumah diatas tanah yang telah ada. Misalnya

kita membangun rumah diatas tanah yang dimiliki, setelah perhitungan pada

akhir pembangunan, misalnya dana kurang mencukupi, kita bisa mencoba

mengambil KPR untuk meneruskan pembangunan rumah kita sampai selesai

dan menurut persyaratan yang diajukan bank

Pemenuhan kebutuhan rumah yang layak huni, sehat, nyaman dan

mandiri sudah sejak lama menarik perhatian bagi industri perbankan nasional.

Awalnya, produk ini dikembangkan oleh industri perbankan konvensional

dalam bentuk KPR, Kredit Perumahan Rakyat. Berikutnya, setelah berlaku

dual banking system di Indonesia, nasabah ‘pendamba’ rumah tidak lagi

terkonsentrasi dengan produk KPR yang ditawarkan oleh bank konvensional.

Karena di industri perbankan syariah juga telah menawarkan produk KPR

Syariah, yakni Kepemilikan Perumahan Syariah.

Dalam industri perbankan syariah, produk KPR Syariah dapat ditawarkan

dengan menggunakan dua model pembiayaan, yakni dengan model

pembiayaan murabahah dan model pembiayaan musyarakah mutanaqishah.

KPR Syariah dengan menggunakan basis pembiayaan murabahah sudah

berjalan di industri perbankan syariah. Bahkan model pembiayaan

murabahah ini telah menjadi produk favorit di beberapa bank syariah.

Sedangkan KPR Syariah dengan model pembiayaan musyarakah

34 Selain menggunakan skema pembiayaan murabahah, KPR Syariah oleh

bank syariah dapat ditawarkan melalui model pembiayaan musyarokah,

mutanaqishah, musyarakah mutanaqishah merupakan produk turunan dari

akad musyarakah dan ijaroh.

Dalam prakteknya, pembiayaan murabahah diawali dengan negoisasi

antara pihak nasabah dengan pihak bank syariah. Dimana pihak nasabah

memohon kepada pihak bank untuk membelikan rumah yang diinginkan.

Setelah negoisasi selesai dan berujung pada kata mufakat antara nasabah dan

bank syariah, maka pihak bank syariah melakukan pembelian rumah secara

tunai kepada developer.

Implementasi dalam operasional perbankan syariah adalah merupakan

kerjasama antara bank syariah dengan nasabah dalam pembelian rumah.

Dimana asset rumah tersebut jadi milik bersama, antara pihak bank syariah

dan nasabah. Besaran kepemilikan dapat ditentukan sesuai dengan jumlah

dana yang disertakan dalam kontrak kerjasama tersebut. Selanjutnya nasabah

akan membayar cicilan pokok dan uang sewa ke bank syariah.

Dalam praktek musyarakah mutanaqishah, bank syariah dapat mengambil

keuntungan KPR Syariah melalui penetapan harga sewa. Pricing sewa ini

bisa didasarkan pada mekanisme pasar ataupun penetapan oleh pemerintah,

35 Di sini diharapkan partisipasi pemerintah untuk memenuhi kebutuhan rumah

yang layak huni, sehat, nyaman dan mandiri melalui program subsidi KPR

Syariah. Untuk KPR Syariah dengan menggunakan pola pembiayaan

murabahah, pemerintah dapat memberikan subsidi uang muka. Sedangkan

untuk KPR Syariah dengan skema musyarakah mutanaqishah, pemerintah

dapat mensubsidi porsi kepemilikan nasabah, atau subsidi terhadap harga

sewa yang dipatok oleh bank syariah. (Suparno sastra M. Dan Edi Marlina

2006:120)

H. Penelitian Terdahulu

Dalam rangka penelitian yang dilakukan penulis juga mendasarkan pada

beberapa penelitian terdahulu yang sudah pernah dibuat mengenai

faktor-faktor yang mempengaruhi penentuan margin pembiayaan murabahah di

perbankan syariah. Di antara penelitian tersebut adalah upaya memurnikan

pelayanan Bank Syariah Di Indonesia, khususnya pembiayaan Mudharabah

dan Murabahah Di Indonesia. karnaen menyebutkan bahwa telah timbul

persoalan di kalangan masyarakat bahwa tidak ada perbedaan antara

pembiayaan perbankan syariah yang berbasis mark-up dengan kredit dari

perbankan konvensional yang berbasis bunga tetap, atau fixed rate. Dan yang

lebih parah lagi adalah ketika pembiayaan perbankan syariah itu dijatuhnya

menjadi lebih mahal lagi dibandingkan dengan perbankan konvensional.

Dikatakan oleh Karnaen bahwa permasalahannya terletak pada penentuan

tingkat mark-up yang dilakukan oleh bank syariah yang kemudian menjadi

36 bagaimana bank syariah mengaturnya, sehingga setiap bank syariah

mengaturnya secara sendiri-sendiri. Disebutkan oleh karnaen bahwa

kebanyakan bank syariah mengacu pada tingkat bunga simpanan bank

konvensional yang berlaku dan kemudian ditambahkan pula pada margin

keuntungan yang sudah disepakati.

Penelitian yang di lakukan oleh budi Asmita, terdapat lagi penelitian yang

dilakukan oleh Adi Nugroho (2005) yang berjudul Analisa Faktor-Faktor

yang mempengaruhi margin murabahah dengan stady kasus pada PT bank

Muamalat Indonesia, Tbk. Dari hasil penelitian yang dilakukannya

disimpulkan bahwa biaya overhead dan biaya porsi bagi hasil DPK yang

diberikan oleh Bank Muamalat Indonesia kepada para deposannay

berpengaruh secara signifikan dengan penetapan margin pembiayaan

muranahah yang ditetapkan oleh Bank Muamalat. Sedangkan tingkat profit

target yang diinginkan oleh bank tidak menunjukan pengaruh yang signifikan

terhadap penentuan margin murabahah, meskipun ada korelasi yang positif

diantara keduanya dalam hal ini. Yang menarik adalah, bahwa salah seorang

dari mereka menyimpulkan bahwa bank syariah yang dikajikan masih

menerapkan konsep yang ada di dalam perbankan konvensional dalam

melakukan penetapan margin murabahah. Akan tetapi, konsep tersebut tidak

dijadikan sebagai variabel bebas yang patut diteliti dalam penelitian

Faktor-Faktor yang mempengaruhi penetapan margin murabahah. Variabel bebas

tersebut adalah tingkat suku binga pinjaman bank konvensional. Variabel

37 penulis untuk melengkapi penelitian mengenai faktor-Faktor yang

mempengaruhi penetapan margin murabahah ntuk produk pembiayaan.

Sedangkan untuk ledih membedakan penelitian yang dilakukan oleh penulis

dengan penelitian yang ada sebelumnya adalah fokus objek penelitian itu

sendiri.

Dalam penelitian ini penulis lebih memfokuskan diri pada pembiayaan

murabahah untuk produk pembiayaan kepemilikan rumah yang dikeluarkan

oleh Bank BTN syariah. Penulis mencoba untuk fokus pada produk agar

penelitian yang dikerjakan menghasilkan kesimpulan. Yang tepat dan tidak

akan menimbulkan interprestasi yang berbeda. Dalam penelitian ini yang

menjadi variabel kontrol adalah hasil penelitian yang dilakukan oleh budi

AsmitaI, dimana ia memfokuskan pada tiga variabel bebas, yaitu beban bagi

hasil DPK, biaya overhead dan profit target yang diinginkan. Selain ketiga

variabel bebas tersebut, penulis juga menambahkan satu variabel penelitian

lagi, yaitu suku bunga pinjaman bank konvensional.

I. Hipotesis

Adapun rangkaian yang di kembangkan oleh penulis adalah: sebagai

berikut:

1. H0 : Biaya Overhead tidak berpengaruh secara signifikan terhadap

38 Ha : biaya overhead berpengaruh secara signifikan terhadap margin

murabahah pembiayaan kepemilikam rumah

2. H0 : Porsi Bagi Hasil Dana Pihak Ketiga (DPK) yang dibayarkan oleh

bank tidak berpengaruh secara signifikan terhadap margin muranahah

pembiayaan pemilik rumah.

Ha : hasil DPK yang di bayarkan oleh bank berpengaruh secara

signifikan terhadap margin murabahah pembiayaan kepemilikan rumah.

3. H0 : Tingkat keuntungan yang diinginkan (profit target) secara

signifikan tidak berpengaruh terhadap margin muranahah pembiayaan

pemilik rumah.

Ha : Tingkat keuntungan yang diinginkan (profit target) berpengaruh

secara signifikan terhadap margin murabahah pembiayaan kepemilikan

rumah.

J. Kerangka Pemikiran

Penelitian ini dimulai dengan pemilihan sampel pada pembiayaan

kepemilikan rumah yang di berikan oleh PT. Bank Tabunga Negara (BTN)

Syariah Jln. Gajah mada No.1 jakarta 10130 Sedangkan memilih bank ini

sebagai bank yang menjadi objek penelitian adalah merupakan sakah satu

bank yang dikategorikan sehat oleh bank indonesia dan hampir 70%

berbasis murabahah, termasuk pembiayaan untuk sekor perumahan yang

memang berbasis murabahah.

Kerangka Pemikiran Gambar 2.1

39 Variabel terikat (dependen)

Variabel bebas (independen)

Kerangka diatas menggambarkan analisis hubungan pengaruh variabel bebas

yaitu jumlah biaya operasi, porsi bagi hasil DPK, tingkat keuntungan (profit

target) serta tingkat bunga pinjaman bank konvensional terhadap variabel

terikatnya yaitu besarnya margin pembiayaan murabahah. Tingkat bunga

pinjaman bank konvensional dimasukkan sebagai kekhususan dari variabel

penelitian. Sekaligus untuk membuktikan apakah betul tingkat suku bunga Margin

murabahah (Y)

Biaya Overhead (X1)

Porsi bagi hasil DPK (X2)

Profit Target (keuntungan yang

diinginkan (X3)

40 pinjaman bank konvensional masih dipergunakan dalam penentuan margin

murabahah, khususnya dalam pembiayaan kepemilikan rumah oleh PT. Bank

Syariah Mandiri sebagai objek penelitian.

Penelitian ini merupakan jenis penelitian deskriptif-korelasional (kausal)

yang akan menjelaskan adakah hubungan dan seberapa besar pengaruh

tiap-tiap variabel bebas terhadap variabel berikutnya. Apakah pngaruhnya positif

atau nrgatif.

Dari penelitian ini diharapkan akan menghasilkan gambaran deskriptif

mengenai faktor variabel bebas mana yang berpengaruh signifikan maupun

yang tidak signifikan terhadap penetapan harga jual murabahah dengan

spesifikasi model sebagai berikut:

Margin Murabahah pembiayaan pemilikan rumah = α + β Biaya Overhead + β Porsi bagi hasil DPK + β Profit target + βTingkat bunga pinjaman bank konvensional

Persamaannya adalah: Y = α + β1x1+ β2x2 + β3x3 + β4x4+Σ Keterangan:

Y = variabel terikat

α = konstanta

41 X1 = variabel bebas biaya overhead

X2 = variabel bebas porsi bagi hasil DPK

X3 = variabel bebas profit target

Kerangka Pemikiran Gambar 2.2

43 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah melihat analisis faktor-faktor yang

mempengaruhi yang terdiri dari penetapan margin murabahah untuk

pembiayaan kepemilikan rumah. Penelitian ini di lakukan di Bank Tabungan

Negara (BTN) syariah yang beralamat di jalan Gajah Mada No.1 jakarta

10130

B. Metode Penentuan Sampel 1. Populasi

Populasi penelitian ini adalah pembiayaan kepemilikan rumah merupakan

produk pembiayaan yang diberikan untuk pembelian rumah berdasarkan

prinsip murabahah sebesar harga beli di tambah margin yang di sepakati

kedua belah pihak dengan metode pembayaran tunai atau cicilan dengan

prinsip sesuai syariah.

2. Sampel

pada penelitian ini sampel yang diambil pada pembiayaan kepemilikan

rumah yang di berikan oleh BTN Syariah yang berlokasi di menara bank

44 C. Metode Pengumpulan Data

Teknik pengumpulan data dapat dilakukan dengan dua metode yang di

gunakan adalah sebagai berikut:

1. Penelitian Kepustakaan (Library Research)

yaitu metode pengumpulan data yang diperoleh dengan cara membaca

buku-buku referensi, jurnal-jurnal dan surat kabar, mengadakan penelitian

kepustakaan baik melalui buku-buku maupun bahan-bahan serta

literature-literatur yang berhubungan erat kaitannya dengan pokok

permasalahan yang akan diteliti.

2. Penelitian lapangan (field research)

penelitian lapangan di lakukan dengan mengumpulkan data yang releven

dari PT. Bank Tabungan Negara syariah. www, btn. Co.id dan www.

Pembiayaan. Go. Id. .

D. Metode Analisis Data

Dalam penelitian ini menggunakan metode penelitian deskriptif

kuantitatif. Analisis deskriptif merupakan penelitian terhadap fenomena atau

populasi tertentu yang diperoleh peneliti dari subyek berupa; individu,

organisasional, industri atau perspektif yang lain. (Indiantoro dan Supomo,

2002:88).

Sedangkan metode kuantitatif adalah suatu penelitian yang menekankan

45 dengan angka dan melakukan analisis data dengan prosedur statistik.

(Indiantoro dan Supomo, 2002:12).

Teknik analisis data yang di gunakan dalam penelitian ini adalah teknik

analisis berganda (multiple Regression). Analisis regresi adalah analisis

tentang hubungan antara satu dependen variable dengan dua atau lebih

independent variable (arikunto 2002;56)

Analisis data yang ada menggunakan metode analisa regresi

berganda,dengan menggunakan empat variabel bebas tersebut, dan satu

variabel terikat. Data yang di ambil dapat dari pihak BTN sendiri adalah data

mulai dari periode 2005 -2008.

1. Uji Stationeritas

Menurut Diah (2005:143) uji unit root dilakukan untuk melihat

tingkat stasioneritas data yang digunakan. Data yang stasioner adalah data

runtun runtun waktu yang tidak mengandung akar-akar unit dan

sebaliknya. Data runtun waktu stasioner apabila rata-rata (mean), varians

(variance) dan kovarian (covariance), data tersebut konstan sepanjang

waktu.

Dalam ekonometri dikenal dengan beberapa pengujian unit root, data

variabel eksternal adalah data ekonomi makro yang umumnya adalah data

time series yang rentan dengan ketidakstasioneran untuk itu sebelumnya

dilakuan uji stasioner. Tujuan uji stasioner ini ialah agar meannya stabil

dan random errornya = 0, sehingga model regresi yang diperoleh

46 stasioner apabila nilai probabilitasnya < tingkat kepercayaan = 0,05 atau

> nilai kritis ADF.

Dalam uji unit root ini yang digunakan adalah Uji Augmented Dickey

Fuller (ADF) pengujian ini dapat dilakukan untuk mengetahui

kestasioneran data, dengan asumsi pada errornya tidak terdapat

autokorelasi. Pengujian juga dapat dilakukan dengan memasukan intersep

dan atau tren, maupun tanpa keduanya.

Nilai ADF yang dihasilkan dibandingkan dengan nilai kritisnya. Jika

nilai ADF hitungnya lebih besar dibandingkan dengan nilai kritisnya,

berarti Ho yang menyatakan bahwa tidak ada unit root dapat ditolak.

Dengan kata lain variabel yang diamati stasioner.

2. Model Regresi Linier Berganda

Merupakan model yang menggambarkan hubungan searah antara variabel

bebas (variabel yang mempengaruhi) dengan variabel terikat (variabel yang

dipengaruhi). Persamaan model regresi adalah sebagai berikut:

Y=ά + b1.x1 + b2.x2 + b3.x3 + b4.x4

Dimana :

Y= margin Murabahah

α = intercept (konstanta) x1= Biaya Overhead

x2= porsi bagi hasil DPK

x3= profit target (keuntungan yang diinginkan)

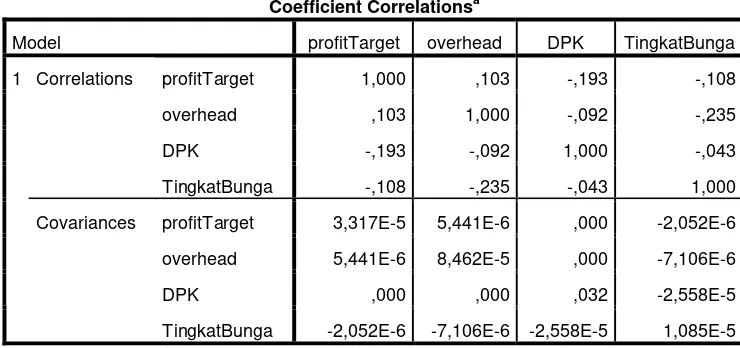

47 a. Uji Multikolonioritas

Bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi

antara variabel bebas (independen). Model regresi yang baik seharusnya tidak

terjadi korelasi korelasi diantara variabel independeen. Model regresi bebas

dari multikolinieritas adalah mempunyai nulai VIF disekitar angka 1 dan

toleransi rendah mendekati angka 1 (Ghozali. 2001)

b. Uji Autokorelasi

Bertujuan untuk menguji apakah model regresi linier ada korelasi antar

kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada t-1

sebelumnya. Autokorelasi muncul karena adanya observasi yang beraturan

sepanjang waktu yang berkaitan satu sama lainnya. Pengujian ini

menggunakan uji Durbin-Weston (DW test). Bila hasil uji DW dibawah -2

maka terjadi autokoresi positif, apabila diantara -2 sampai 2 tidak ada

autokorelasi, dan apabila nilainya diatas +2 maka terjadi autokorelasi negatif

(Ghozali,2002)

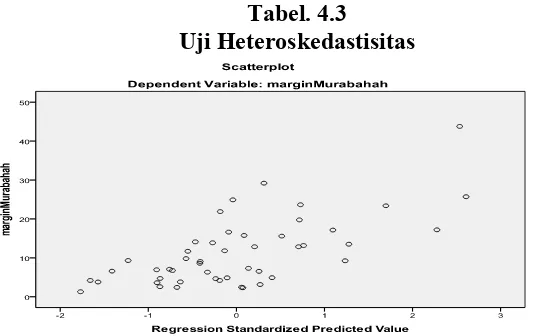

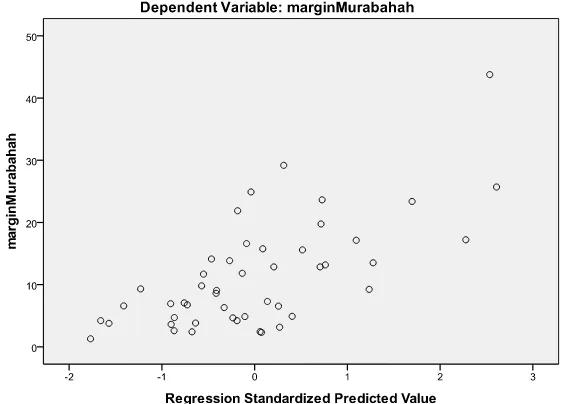

c. Uji Heteroskedasitas

Bertujuan untuk menguji apakah dalam model regresi terjadi persamaan

variaance dari residual atau pengamatan yang lain. Jika pola tertentu, seperti

titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang

melebar kemudian menyempit), maka mengindikasikan telah terjadi

heterokedasitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar

48 Model regresi yang baik adalah yang terjadi humoskedastisitas atau tidak

terjadi heterokedasitas. (Ghozali, 2002)

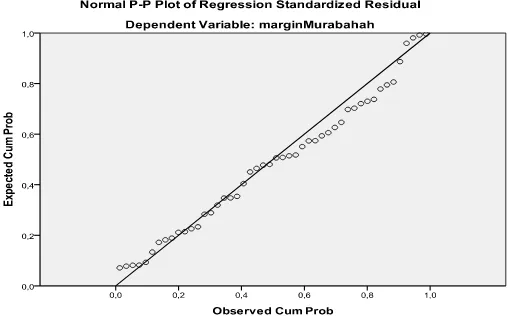

d. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Seperti

diketahui bahwa Uji t dan uji F mengasumsikan bahwa nilai residual

mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik

menjadi tidak valid untuk jumlah sampel kecil.

e. Uji Statistik t (Signifikan Individual)

Uji statistik t adalah uji signifikasi yang menguji seberapa besar pengaruh

variabel independen terhadap dependen secara individual. Pengujian statistik

t dapat dilihat ada atau tidak pengaruhnya dengan cara melihat t hitung

kemudian membandingkannya dengan t tabel yang telah dicari sebelumnya.

Cara mengetahui nilai t tabel adalah dengan melihat pada tabel statistik

dengan cara menetukan kordinat nilai antara nilai kritis yang digunakan pada

penelitian ini yaitu sebesar 5% dengan nilai derajat bebas yang didapat

dengan rumus n (jumlah sampel) – 1.

Setelah didapat nilai t hitung dan t tabel, barulah dapat dibandingkan,

apabila t hitung lebih besar dari t tabel maka ini menjadi acuan bahwa

variabel tersebut secara individual memiliki pengaruh yang cukup signifikan

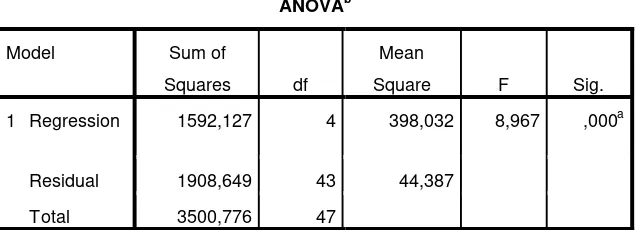

49 f. Uji Statistik F (Signifikan Simultan)

Uji statistik F adalah uji signifikasi yang menguji seberapa besar

pengaruh variabel independen secara bersama-sama atau simultan terhadap

variabel dependen. Pengujian statistik F dapat dilihat ada atau tidak

pengaruhnya dengan cara melihat probabilitas yang ada pada F statistik

kemudian membandingkannya dengan nilai kritis dari standar deviasi yang

ditentukan peneliti, pada penelitian ini penulis menggunakan nilai kritis

sebesar 5%,maka apabila nilai probabilitas dari F statistik lebih besar dari

5%, hal itu menggambarkan bahwa tidak adanya pengaruh dari seluruh

variabel independen secara bersama-sama terhadap variabel dependen. Begitu

juga sebaliknya apabila nilai probabilitas dari F statistik lebih kecil dari nilai

5%, maka hal itu menggambarkan bahwa seluruh variabel independen secara

bersama-sama memiliki pengaruh terhadap variabel dependen.

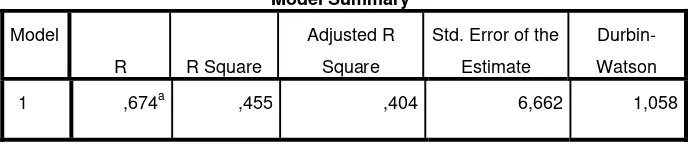

g. Uji Koefisien Determinasi (R2)

Koefisien determinasi adalah sebuah pengujian untuk mengetahui

seberapa besar kemampuan variabel-variabel independen yang diteliti dalam

menjelaskan keadaan dari variabel dependen. Besaran dari nilai koefisien

determinasi adalah antara nol dan satu. Apabila nilai R2 mendekati satu, hal itu menggambarkan bahwa variabel-variabel independen yang diteliti

memiliki banyak informasi yang dapat hampir mencerminkan dan

50 digunakan dalam penelitian belum memiliki banyak informasi untuk

mencerminkan dan menjelaskan keadaan dari variabel dependen.

E. Operasional Variabel Penelitian

Operasional variabel penelitian merupakan spesifikasi kegiatan peneliti

dalam mengukur suatu variabel. Spesifikasi tersebut menunjukan pada

dimensi-dimensi dan indikator-indikator dari variabel penelitian yang di

peroleh melalui pengamatan dan penelitian terdahulu.

Adapun Variabel Margin Murabahah Majemuk pada saat sekarang (t),

sedang untuk variable biaya overhead, jumlah porsi bagi hasil DPK, tingkat

keuntungan yang diharapkan dan tingkat bunga pinjaman bank konvensional

merujuk pada data satu bulan sebelumnya. Sehingga model yang akan

dihasilkan adalah model distributed lag yang menunjukan hubungan antara

variable terikat (Yt) dengan variable bebas masa lalu (Xt-1). (nachrowi dan

Usman, hal 330;2002)

1. Variabel Independent.

a. Biaya Overhead adalah biaya-biaya yang dikeluarkan bank dalam

kegiatan penghimpunan dana dari berbagai sumber yang terjadi beban

rugi laba.

b. Porsi Bagi Hasil DPK adalah nilai distribusi bagi hasil bagi pemilik

dana pihak ketiga (DPK) maupun yang berasal dari pnjaman serta