LAMPIRAN

Laporan Realisasi Anggaran Pemerintah Kabupaten Humbang Hasundutan

2010-2014

PEMERINTAH KABUPATEN HUMBANG HASUNDUTAN LAPORAN REALISASI ANGGARAN

Untuk Tahun-tahun yang Berakhir pada 31 Desember 2010 dan 2009

(Disajikan dalam Rupiah)

NO URAIAN REF. ANGGARAN 2010 REALISASI 2010 (%) REALISASI 2009

1 2 3 4 5 6 7

1 PENDAPATAN 5.a.1 408.873.800.114,00 408.726.884.617,37 99,96 390.313.832.507,28 1.1 PENDAPATAN ASLI DAERAH 15.914.105.174,00 10.007.220.641,37 62,88 8.039.936.000,45 1.1.1 Pendapatan Pajak Daerah 2.522.011.370,00 2.066.465.231,56 81,94 2.018.523.618,14 1.1.2 Pendapatan Retribusi Daerah 3.467.662.310,00 2.869.580.659,00 82,75 2.756.622.038,00 1.1.3 Pendapatan Hasil Pengelolaan Kekayaan Daerah 2.612.589.590,00 2.612.589.590,00 100,00 1.107.677.236,13

yang Dipisahkan

1.1.4 Lain-lain PAD yang sah 7.311.841.904,00 2.458.585.160,81 33,62 2.157.113.108,18

1.2 PENDAPATAN TRANSFER 389.407.694.940,00 392.260.217.716,00 100,73 378.566.670.986,83 1.2.1 TRANSFER PEMERINTAH PUSAT - DANA 335.826.478.696,00 337.677.015.481,00 100,55 340.246.253.349,00

PERIMBANGAN

1.2.1.1 Dana Bagi Hasil Pajak 25.640.213.757,00 26.372.350.505,00 102,86 27.570.107.960,00 1.2.1.2 Dana Bagi Hasil Sumber Daya Alam 1.082.742.939,00 2.201.142.976,00 203,29 3.363.664.389,00 1.2.1.3 Dana Alokasi Umum 279.893.022.000,00 279.893.022.000,00 100,00 260.055.481.000,00 1.2.1.4 Dana Alokasi Khusus 29.210.500.000,00 29.210.500.000,00 100,00 49.257.000.000,00

1.2.2 TRANSFER PEMERINTAH PUSAT - 37.793.696.430,00 39.446.996.430,00 104,37 15.728.880.000,00 LAINNYA

1.2.2.1 Dana Otonomi Khusus - - -

-1.2.2.2 Dana Penyesuaian 37.793.696.430,00 39.446.996.430,00 104,37 15.728.880.000,00

1.2.3 TRANSFER PEMERINTAH PROVINSI 15.787.519.814,00 15.136.205.805,00 95,87 22.591.537.637,83 1.2.3.1 Pendapatan Bagi Hasil Pajak 7.922.439.814,00 7.271.125.805,00 91,78 6.406.145.072,83 1.2.3.2 Pendapatan Bagi Hasil Lainnya 7.865.080.000,00 7.865.080.000,00 100,00 16.185.392.565,00

1.3 LAIN-LAIN PENDAPATAN YANG SAH 3.552.000.000,00 6.459.446.260,00 181,85 3.707.225.520,00 1.3.1 Pendapatan Hibah 3.552.000.000,00 6.459.446.260,00 181,85 3.707.225.520,00

1.3.2 Pendapatan Dana Darurat - - -

-1.3.3 Pendapatan Lainnya - - -

-2 BELANJA 5.a.2 434.928.347.612,13 393.014.475.016,49 90,36 378.495.284.372,25 2.1 BELANJA OPERASI 322.407.713.395,08 299.855.995.311,56 93,01 243.049.703.985,34 2.1.1 Belanja Pegawai 227.231.174.546,88 217.380.291.272,60 95,66 172.004.347.547,82 2.1.2 Belanja Barang 74.627.908.199,20 64.627.820.137,96 86,60 63.331.679.671,52

2.1.3 Bunga - - -

-2.1.4 Subsidi 600.000.000,00 226.415.000,00 37,74 527.425.000,00

2.1.5 Hibah 14.501.366.649,00 13.274.230.901,00 91,54 2.947.925.000,00

2.2 BELANJA MODAL 101.380.234.217,05 82.610.493.600,93 81,49 124.019.973.063,91

2.2.1 Belanja Tanah 2.000.000.000,00 - - 980.238.568,00

2.2.2 Belanja Peralatan dan Mesin 18.937.397.755,00 12.369.220.930,00 65,32 13.989.371.604,38 2.2.3 Belanja Gedung dan Bangunan 22.266.324.718,00 19.776.096.579,00 88,82 53.127.808.956,20 2.2.4 Belanja Jalan, Irigasi dan Jaringan 52.572.886.575,05 50.046.504.191,93 95,19 55.744.887.935,33 2.2.5 Belanja Aset Tetap Lainnya 5.603.625.169,00 418.671.900,00 7,47 177.666.000,00

2.2.6 Belanja Aset Lainnya - -

-2.3 BELANJA TAK TERDUGA 883.800.000,00 533.204.875,00 60,33 2.093.524.205,00 2.3.1 Belanja Tak Terduga 883.800.000,00 533.204.875,00 60,33 2.093.524.205,00

2.4 TRANSFER 10.256.600.000,00 10.014.781.229,00 97,64 9.332.083.118,00 2.4.1 TRANSFER/BAGI HASIL KE DESA 10.256.600.000,00 10.014.781.229,00 97,64 9.332.083.118,00 2.4.1.1 Bagi Hasil Pajak 10.256.600.000,00 10.014.781.229,00 97,64 9.332.083.118,00

2.4.1.2 Bagi Hasil Retribusi - - -

-2.4.1.3 Bagi Hasil Pendapatan Lainnya - - -

-SURPLUS/DEFISIT (26.054.547.498,13) 15.712.409.600,88 100,00 11.818.548.135,03

3 PEMBIAYAAN 5.a.3

3.1 PENERIMAAN PEMBIAYAAN 28.804.576.971,13 27.994.901.971,11 97,19 18.499.455.548,10 3.1.1 Penggunaan SiLPA 28.804.576.971,13 27.994.901.971,11 97,19 18.499.455.548,10

3.1.2 Pencairan Dana Cadangan - - -

-3.1.3 Hasil Penjualan Kekayaan Daerah yang Dipisahkan - - -

-3.1.4 Pinjaman Dalam Negeri-Pemerintah Pusat - - -

-3.1.5 Pinjaman Dalam Negeri-Pemerintah Daerah - - -

-Lainnya

3.1.6 Pinjaman Dalam Negeri-Lembaga Keuangan Bank - - -

-3.1.7 Pinjaman Dalam Negeri-Lembaga Keuangan - - -

-Bukan Bank

3.1.8 Pinjaman Dalam Negeri-Obligasi - - -

-3.1.9 Pinjaman Dalam Negeri-Lainnya - - -

-3.1.10 Penerimaan Kembali Pinjaman Kepada Perusahaan - - -

-Negara

3.1.11 Penerimaan Kembali Pinjaman kepada Perusahaan - - -

-Daerah

3.1.12 Penerimaan Kembali Pinjaman Kepada Pemerintah - - -

-Daerah Lainnya

3.2 PENGELUARAN PEMBIAYAAN 2.750.029.473,00 710.621.267,20 25,84 1.513.426.712,00

3.2.1 Pembentukan Dana Cadangan - - -

-3.2.2 Penyertaan Modal Pemerintah Daerah 2.750.029.473,00 710.621.267,20 25,84 1.513.426.712,00

3.2.3 Pembayaran Pokok Pinjaman Dalam Negeri- - - -

-Pemerintah Pusat

3.2.4 Pembayaran Pokok Pinjaman Dalam Negeri- - - -

-Pemerintah Daerah Lainnya

3.2.5 Pembayaran Pokok Pinjaman Dalam Negeri- - - -

-Lembaga Keuangan Bank

3.2.6 Pembayaran Pokok Pinjaman Dalam Negeri- - - -

-Lembaga Keuangan Bukan Bank

3.2.7 Pembayaran Pokok Pinjaman Dalam Negeri- - - -

-Obligasi

3.2.8 Pembayaran Pokok Pinjaman Dalam Negeri- - - -

-Lainnya

3.2.9 Pembayaran Pinjaman kepada Perusahaan Negara - - -

-3.2.11 Pembayaran Pinjaman kepada Pemerintah Daerah - - - -Lainnya

PEMBIAYAAN NETTO 26.054.547.498,13 27.284.280.703,91 104,72 16.986.028.836,10

SISA LEBIH PEMBIAYAAN ANGGARAN - 42.996.690.304,79 - 28.804.576.971,13 (SiLPA)

SiLPA TA 2010 Rp42.996.690.304,79 terdiri dari:

Kas di BUD Per 31 Desember 2010 Rp 37.964.987.479,44

Kas di Bendahara Pengeluaran Per 31 Desember 2010 Rp 11.763.536.339,73 -/- Kewajiban BUD – Perhitungan Fihak Ketiga yang

belum dibayar (Rp 6.731.833.514,38)

DAFTAR PUSTAKA

Adhiantoko, Hony, 2013. Analisis Kinerja Keuangan Pemerintah Kabupaten Blora (Studi Kasus Pada Dinas Pendapatan Pengelolaan Keuangan Dan Aset Daerah Kabupaten Blora Tahun 2007 - 2011), Skripsi. Universitas Sumatera

Utara, Medan.

Assidiqi, Bahrun, 2014. Analisis Kinerja Keuangan Anggaran Pendapatan Dan Belanja Daerah (APBD) Kabupaten Klaten Tahun 2008-2012. Skripsi.

Universitas Negeri Yogyakarta, Yogyakarta.

Azhar, MHD Karya Satya. 2008. Analisis Kinerja Keuangan Pemerintah Daerah

Kabupaten/Kota Sebelum dan Setelah Otonomi Daerah. Tesis. Universitas

Sumatera Utara. Medan

Bawono, Bernanda Gatot Tri. 2008. Pengaruh Dana Alokasi Umum (DAU) dan

Pendapatan Asli Daerah (PAD) terhadap Belanja Pemerintah Daerah.

Skripsi. Universitas Islam Indonesia. Yogyakarta

Calia, Roland dan Woods Bowman. 1997. Evaluating Local Government Financial

Health. Chicago

Detisa, Dora. 2009. Analisis Kinerja Keuangan Pemerintah Daerah dalam Era

Otonomi Khusus pada Pemerintahan Nanggroe Aceh Darussalam. Skripsi.

Universitas Sumatera Utara Medan

Fauziana, Ayu. 2009. Analisis Rasio Keuangan dan Model Z-Score untuk Menilai

Tingkat Kesehatan Keuangan Perusahaan. Skripsi. Universitas

Muhammadiyah Surakarta

Mardiasmo. 2002. Akuntansi Sektor Publik. Penerbit Andi. Yogyakarta

Nordiawan D., Iswahyudi, dan Rahmawati M. 2007. Akuntansi Pemerintahan. Salemba Empat. Jakarta

Padovani, Emanuele, Francesca Manes Rossi dan Rebecca Levy Orelli. 2010. The

Use of Financial Indicators to Determine Financial Health of Italian Municipalities. Toulouse

Panggabean, Henri Edison H. 2009. Pengaruh Pendapatan Asli Daerah terhadap

Belanja Daerah di Kabupaten Toba Samosir. Tesis. Universitas Sumatera

Republik Indonesia. Peraturan Menteri Dalam Negeri Nomor 58 Tahun 2005

tentang Pengelolaan Keuangan Daerah

Republik Indonesia. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

tentang Pedoman Pengelolaan Keuangan Daerah

Sakti, Adhidian Fajar. 2007. Analisis Perkembangan Kemampuan Daerah dalam

Mendukung Pelaksanaan Otonomi Daerah di Kabupaten Sukoharjo.

Skripsi. Universitas Muhammadiyah Surakarta

Suprapto, Tri. 2006. Analisis Kinerja Keuangan Pemerintah Daerah Kabupaten

Sleman dalam Masa Otonomi Daerah Tahun 2000-2004. Skripsi.

Universitas Islam Indonesia Yogyakarta

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini termasuk dalam jenis penelitian deskriptif, yaitu suatu jenis penelitian yang bertujuan untuk menyajikan gambaran secara sistematis, faktual, dan akurat mengenai fakta-fakta, sifat, serta hubungan antar fenomena yang diselidiki. Dalam penelitian ini, penulis berusaha untuk mendapatkan gambaran tentang kinerja keuangan serta kesehatan keuangan pemerintah daerah di Kabupaten Humbang Hasundutan dalam penyelenggaraan otonomi daerah.

3.2 Sumber dan Jenis Data

Jenis data yang penulis kumpulkan dan gunakan dalam melakukan penelitian ini merupakan data sekunder, yang diperoleh dari sumber-sumber kepustakaan dan analisis dokumen-dokumen diantaranyaUndang-undang Republik Indonesia, Peraturan Pemerintah, Keputusan Menteri, Peraturan Daerah mengenai pengelolaan keuangan daerah dan Laporan Realisasi Anggaran Pendapatan Dan Belanja Daerah Kabupaten Humbang Hasundutan periode tahun anggaran 2010 sampai dengan 2014. Terkhusus dari Laporan Realisasi APBD tersebut, akan diperoleh data mengenai :

1. Pendapatan Asli Daerah (PAD) dan Total Penerimaan Daerah.

Riil.

3. Biaya untuk Memungut PAD dan Realisasi Penerimaan PAD. 4. Belanja rutin, Belanja Pembangunan, dan Total Belanja Daerah.

3.3Definisi Operasional Penelitian

Penelitian ini menggunakan metode analisis rasio dengan menggunakan data

kuantitatif. Penelitian ini dilakukan untuk melihat kinerja keuangan pemerintah daerah di Kabupaten Humbang Hasundutan dalam era otonomi daerah.

Untuk mengetahui kinerja keuangan daerah tersebut perlu dilakukan analisis mengenai sejauh mana upaya pemerintah daerah dari tahun ke tahun dalam meningkatkan kinerja keuangan daerahnya yang tercermin dari sumber data yang dipublikasikan setiap tahunnya.

Dalam penelitian ini, variabel-variabel yang akan dianalisis adalah rasio-rasio keuangan yang digunakan sebagai indikator untuk mengukur kinerja keuangan pemerintah daerah. Rasio-rasio keuangan yang akan dianalisis tersebut adalah sebagai berikut :

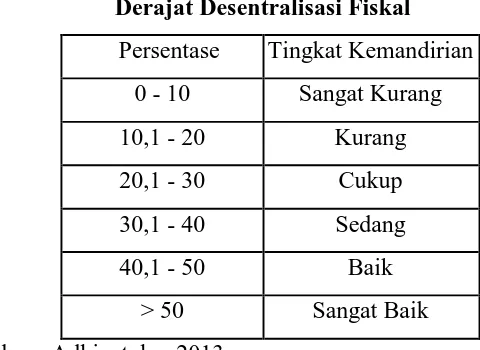

1.Rasio Derajat Desentralisasi Fiskal

Rasio derajat desentralisasi fiskal ditunjukkan oleh besarnya Pendapatan Asli Daerah (PAD) dibandingkan dengan total pendapatan daerah. Formula yang digunakan untuk menghitung derajat desentralisasi fiskal adalah (Adhiantoko, 2013):

Rasio Derajat Desentralisasi Fiskal= Pendapatan Asli Daerah (PAD )

Total Pendapatan Daerah x 100%

Ukuran derajat desentralisasi fiskal dapat dilihat pada tabel berikut : Tabel 3.1

Derajat Desentralisasi Fiskal

Persentase Tingkat Kemandirian 0 - 10 Sangat Kurang 10,1 - 20 Kurang

20,1 - 30 Cukup

30,1 - 40 Sedang

40,1 - 50 Baik

> 50 Sangat Baik Sumber : Adhiantoko, 2013

2.Rasio Indeks Kemampuan Rutin (IKR)

IKR = Pendapatan Asli Daerah (PAD )

Total Belanja Rutin x 100%

Semakin tinggi rasio IKR suatu daerah, mengindikasikan bahwa tingkat ketergantungan daerah terhadap sumber pendapatan daerah selain PAD semakin rendah dan semakin tingginya tingkat partisipasi masyarakat dalam membayar pajak dan retribusi daerah yang merupakan komponen utama Pendapatan Asli Daerah (PAD), dan demikian pula sebaliknya. Tingginya tingkat partisipasi masyarakat dalam membayar pajak dan retribusi daerah, menggambarkan bahwa tingkat kesejahteraan masyarakat semakin tinggi. Berikut adalah tabel tingkat kemampuan rutin suatu daerah :

Tabel 3.2

Tingkat Kemampuan Rutin Daerah

Persentase(%) Kemampuan Keuangan Daerah 0 - 20 Sangat Kurang

20,1 - 40 Kurang

40,1 - 60 Cukup

60,1 - 80 Baik

80,1 - 100 Sangat Baik Sumber : Sakti, 2007

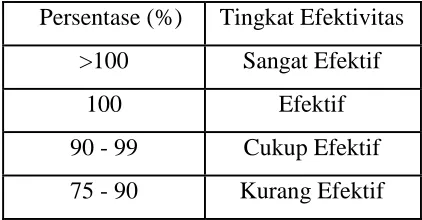

3. Rasio Efektivitas PAD

yang digunakan untuk menghitung tingkat efektivitas PAD adalah (Detisa, 2009) :

Rasio Efektivitas PAD = Realisasi Penerimaan (PAD )

Target Penerimaan PAD x 100%

Rasio efektivitas PAD menggambarkan tingkat kinerja pemerintah daerah dalam rangka merealisasikan anggaran pendapatan yang telah tersusun dalam rancangan APBD agar mencapai target yang dianggarkan atau bahkan melebihi dari target yang telah ditetapkan. Apabila kontribusi keluaran yang dihasilkan (realisasi PAD) semakin besar terhadap nilai pencapaian sasaran tersebut (target PAD), maka dapat disimpulkan bahwa pemungutan PAD semakin efektif. Sedangkan apabila kontribusi keluaran yang dihasilkan (realisasi PAD) semakin kecil terhadap nilai pencapaian sasaran tersebut (target PAD), maka dapat disimpulkan bahwa pemungutan PAD kurang efektif. Apabila rasio efektivitas mencapai 1 (100%), berarti daerah tersebut mampu menjalankan tugasnya dengan efektif.Tingkat efektivitas anggaran suatu daerah dapat dilihat pada tabel berikut :

Tabel 3.3

Tingkat Efektivitas Pendapatan Asli Daerah

Persentase (%) Tingkat Efektivitas >100 Sangat Efektif

100 Efektif

< 75 Tidak Efektif Sumber : Detisa, 2009

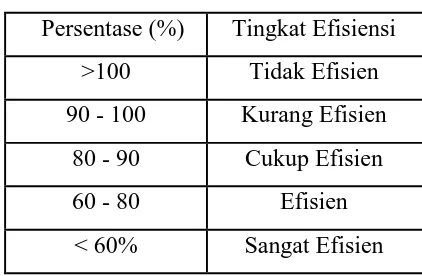

4. Rasio Efisiensi Keuangan Daerah

Rasio Efisiensi Keuangan Daerah (REKD) menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima. Formula yang digunakan untuk menghitung tingkat efisiensi keuangan daerah adalah (Adhiantoko, 2013) :

Rasio Efisiensi = Realisasi Belanja Daerah

Realisasi Pendapatan Daerah x 100%

Kinerja pemerintah daerah dalam melakukan pemungutan pendapatan dikategorikan efisien apabila rasio yang dicapai kurang dari 1 (satu) atau di bawah 100%. Semakin kecil rasio efisiensi berarti kinerja pemerintah daerah semakin baik. Tingkat efisiensikeuangan suatu daerah dapat dilihat pada tabel berikut :

Tabel 3.4

Tingkat EfisiensiKeuangan Daerah

Persentase (%) Tingkat Efisiensi >100 Tidak Efisien 90 - 100 Kurang Efisien

5.Rasio Ketergantungan Keuangan Daerah

Rasio Ketergantungan merupakan rasio yang digunakan untuk mengukur seberapa besar tingkat ketergantungan pemerintah daerah menggunakan dana-dana yang diberikan pemerintah. Rasio ketergantungan keuangan daerah dihitung dengan cara membandingkan jumlah pendapatan transfer yang diterima oleh penerimaan daerah dengan total penerimaan daerah. Formula untuk menghitung rasio ketergantungan keuangan suatu daerah adalah (Assidiqi, 2014) :

Rasio Ketergantungan = Pendapatan Transfer

Total Penerimaaan Daerah x 100%

Semakin tinggi rasio ketergantungan maka semakin rendah kinerja pemerintah daerah karena tidak adanya dana dari penghasilan daerah sendiri yang seharusnya dapat membiayai kebutuhan daerahnya sendiri. Tingkat ketergantungan keuangan suatu daerah dapat dilihat pada tabel berikut :

Tabel 3.5

Tingkat Ketergantungan Keuangan Daerah

Persentase (%) Ketergantungan Keuangan Daerah

0 - 10 Sangat Rendah

10,1 - 20 Rendah

20,1 - 30 Sedang

30,1 - 40 Cukup

>50 Sangat Tinggi Sumber : Assidiqi, 2014

6.Rasio Pertumbuhan PAD

Rasio Pertumbuhan PAD merupakan ukuran seberapa besar kemampuan pemerintah daerah dalam mempertahankan dan meningkatkan keberhasilan yang telah dicapai dalam merealisasikan anggaran PAD yang ditargetkan. Dengan mengetahui pertumbuhan PAD, maka dapat dilakukan evaluasi terhadap potensi-potensi daerah yang perlu mendapat perhatian. Formula untuk menghitung rasio pertumbuhan PAD suatu daerah adalah (Sakti, 2007) :

Pertumbuhan PADt =

PADt−PADt−1

PADt−1

x 100%

7.Analisis Trend

Analisis trend dilakukan untuk mengetahui perkiraan atau proyeksi perkembangan rasio-rasio keuangan pada tahun-tahun anggaran yang akan datang. Dalam analisis trend, digunakan analisis time series dengan persamaan trend sebagai berikut (Suprapto, 2006) :

Y’ = a + bX

Besarnya a dan b dapat dicari dengan menggunakan rumus berikut :

a =

∑Y

b =

∑XY

N ∑X2

Y’ = ProyeksiRasio Keuangan Y = Variabel tingkat kemampuan a = Besar Y saat X=0

b = Besar Y jika X mengalami perubahan 1 satuan X = Waktu

Dengan mengadakan peramalan, suatu entitas lebih memiliki pandangan dalam merencanakan kegiatan-kegiatan maupun untuk menetapkan anggaran keuangan di tahun berikutnya. Trend jangka panjang (trend sekuler) merupakan suatu trend yang menunjukkan arah perkembangan secara umum. Trend ini dapat berbentuk garis lurus atau garis lengkung yang memiliki kecenderungan naik atau justru menurun. Akan tetapi, kelemahan dari perhitungan ini adalah hasilnya cenderung selalu naik dari tahun ke tahun, sedangkan perkembangan penerimaan yang diperoleh belum tentu selalu meningkat setiap tahunnya, sehingga terkadang perhitungan untuk perkiraan target penerimaan pada tahun-tahun berikutnya tidak sesuai dengan kenyataan yang ada.

3.4Teknik Pengumpulan Data

Penelitian dilakukan dengan pencarian data sekunder dengan mengumpulkan

Data umum yang dikumpulkan berupa profil dan gambaran umum Kabupaten Humbang Hasundutan, sedangkan data khususnya berupa Laporan Realisasi Anggaran Pemerintah Kabupaten Humbang Hasundutan tahun anggaran 2010-2014

3.5 Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah analisis rasio keuangan dan analisis trend.

1. Analisis Rasio Keuangan

Metode analisis ini digunakan untuk mengukur kinerja keuangan pemerintah daerah yaitu dengan menghitung rasio-rasio keuangan dari pos-pos yang terdapat pada Laporan Realisasi APBD tahun anggaran 2010-2014. Dalam hal ini analisis data akan dilakukan dengan menggunakan rasio keuangan sebagai berikut:

a. Rasio Derajat Desentralisasi Fiskal b. Rasio Indeks Kemampuan Rutin (IKR) c. Rasio Efektivitas PAD

d. Rasio Efisiensi Keuangan Daerah

e. Rasio Ketergantungan Keuangan Daerah f. Rasio Pertumbuhan

2. Analisis Trend

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Kabupaten Humbang Hasundutan

4.1.1Keadaan Geografis

Kabupaten Humbang Hasundutan terletak di bagian tengah wilayah

Provinsio

1’-2o28’ Lintang Utara dan 98o10’-98o58’ Bujur Timur. Secara geografis Kabupaten Humbang Hasundutan berbatasan dengan Kabupaten Tapanuli Utara di sebelah timur, Kabupaten Tapanuli Tengah di sebelah selatan, Kabupaten Pakpak Bharat di sebelah barat, dan di sebelah utara berbatasan dengan Kabupaten Samosir.

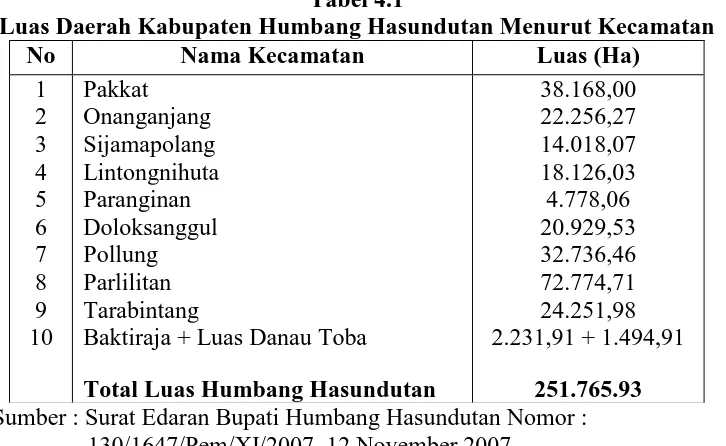

luas daerahnya, kecamatan terluas di Kabupaten Humbang Hasundutan adalah Kecamatan Parlilitan dengan luas 72.774,71 ha atau sekitar 28,9% dari total luas Kabupaten Humbang Hasundutan. Sedangkan kecamatan terkecil adalah Kecamatan Baktiraja dengan luas 2.231,91 ha atau sekitar 0,88%. Pembagian wilayah Kabupaten Humbang Hasundutan berdasarkan luas daerah dapat dilihat pada tabel 4.1 berikut :

Tabel 4.1

Luas Daerah Kabupaten Humbang Hasundutan Menurut Kecamatan

No Nama Kecamatan Luas (Ha)

Baktiraja + Luas Danau Toba

Total Luas Humbang Hasundutan

38.168,00 2.231,91 + 1.494,91

251.765.93 Sumber : Surat Edaran Bupati Humbang Hasundutan Nomor :

130/1647/Pem/XI/2007, 12 November 2007

meliputi Kecamatan Doloksanggul, Pollung, Lintongnihuta, Paranginan, Onanganjang, Sijamapolang, sebagian wilayah Kecamatan Pakkat dan Parlilitan, ketinggian diatas 1500 m dpl sekitar 3% meliputi daerah Dolok Pinapan. Jika dilihat dari kemiringan tanah yang tergolong datar hanya 11%, landai sebesar 20%, dan miring terjal 69%

4.1.2 Gambaran Umum Demografis

Jumlah penduduk Kabupaten Humbang Hasundutan pada tahun 2014 adalah sebesar 181.026 jiwa yang terdiri dari penduduk laki-laki sebanyak 89.906 jiwa dan perempuan sebanyak 91.120 jiwa yang tersebar di 10 kecamatan dengan angka kepadatan penduduk sekitar 72 jiwa/ km². Rasio jenis kelamin sebesar 98,67 % yang berarti dalam setiap 100 penduduk perempuan terdapat 98,67 penduduk laki-laki.

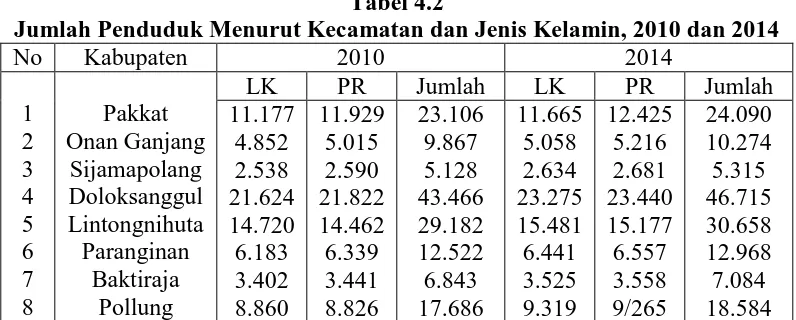

Jumlah serta penyebaran penduduk Kabupaten Humbang Hasundutan berdasarkan jenis kelamin pada tiap-tiap kecamatan dapat dilihat pada tabel berikut :

Tabel 4.2

Jumlah Penduduk Menurut Kecamatan dan Jenis Kelamin, 2010 dan 2014

9 Sumber : Humbang Hasundutan dalam angka 2015

Jumlah penduduk terbanyak berada di Kecamatan Doloksanggul sebesar 46.715 jiwa sedangkan jumlah terendah berada di Kecamatan Sijamapolang sebesar 5.315 jiwa. Perkembangan penduduk terpesat terdapat di Kecamatan Doloksanggul sebagai dampak dari tingginya tingkat perpindahan penduduk ke Kecamatan Doloksanggul sebagai ibukota Kabupaten Humbang Hasundutan.

4.2 Perhitungan dan Analisis Perkembangan Rasio dan Kinerja Keuangan

Pemerintah Daerah Kabupaten Humbang Hasundutan

rasio keuangan untuk menganalisis kesehatan keuangan pemerintah daerah Kabupaten Humbang Hasundutan.

4.2.1 Analisis Rasio Derajat Desentralisasi Fiskal Kabupaten Humbang

Hasundutan

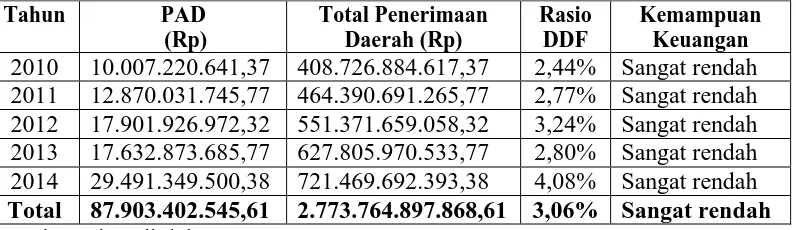

Rasio derajat desentralisasi fiskal menunjukkan tingkat kontribusi pendapatan asli daerah (PAD) terhadap pendapatan daerah secara keseluruhan. Secara umum, semakin tinggi kontribusi PAD terhadap total penerimaan daerah dan semakin tinggi tingkat kemampuan daerah untuk membiayai pengeluarannya sendiri akan menunjukkan kinerja keuangan daerah yang positif. Dalam hal ini, kinerja keuangan positif dapat diartikan sebagai suatu kemandirian keuangan daerah dalam membiayai kebutuhan daerah dan mendukung pelaksanaan otonomi daerah pada daerah tersebut. Hasil dari perhitungan Rasio Derajat Desentralisasi Fiskal dapat dilihat pada tabel 4.3 di bawah ini :

Tabel 4.3

Rasio Derajat Desentralisasi Fiskal Kabupaten Humbang Hasundutan Tahun

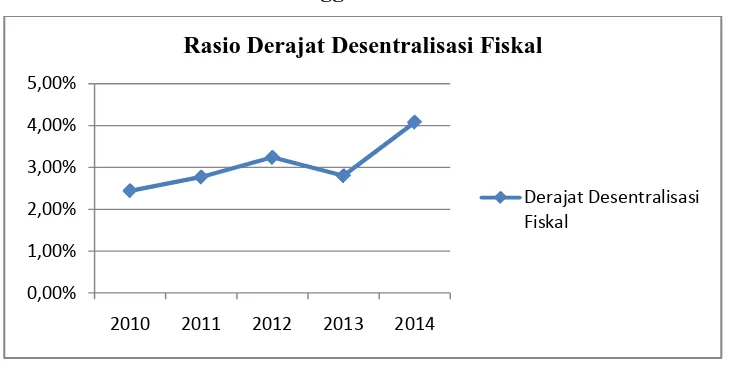

Gambar 4.1

Rasio Derajat Desentralisasi Fiskal Kabupaten Humbang Hasundutan

Tahun Anggaran 2010 - 2014

Berdasarkan hasil perhitungan pada tabel 4.3 di atas dapat dilihat bahwa kinerja keuangan Pemerintah Daerah Kabupaten Humbang Hasundutan jika dilihat dari hasil perhitungan Rasio Derajat Desentralisasi Fiskal masih berada pada kategori Sangat Rendah. Dimulai pada tahun 2010 nilai Rasio Derajat Desentralisasi Fiskal pada Kabupaten Humbang Hasundutan sebesar 2,44%. Pada tahun 2011 dan 2012 mengalami kenaikan menjadi 2,77% dan 3,24%. Tahun 2013 mengalami penurunan menjadi 2,80%, dan naik kembali pada tahun 2014 menjadi 4,08%. Adanya peningkatan dan penurunan ini menunjukkan bahwa masih terdapat ketidakkonsistenan dalam kinerja pemerintah daerah, terutama dalam hal

0,00% 1,00% 2,00% 3,00% 4,00% 5,00%

2010 2011 2012 2013 2014

Rasio Derajat Desentralisasi Fiskal

pengelolaan PAD.

Berdasarkan interval ukuran derajat desentralisasi fiskal pada tabel 3.1, secara keseluruhan dapat disimpulkan bahwa kemampuan keuangan Kabupaten Humbang Hasundutan berdasarkan hasil perhitungan rasio derajat desentralisasi fiskalnya selama tahun 2010-2014 masih sangat rendah, karena masih berada dalam skala interval 00,00-10,00% dan memiliki pola hubungan instruktif, yaitu pola hubungan dimana peranan pemerintah pusat lebih dominan daripada kemandirian pemerintah daerah. Hal ini menandakan bahwa kinerja keuangan pemerintah daerah Kabupaten Humbang Hasundutan masih sangat tergantung pada pemerintah pusat.

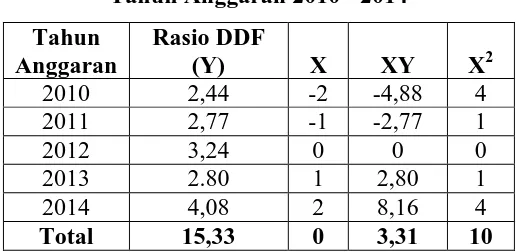

Untuk mengetahui perkembangan kemampuan keuangan Pemerintah Daerah Kabupaten Humbang Hasundutan, ditinjau dari tingkat derajat desentralisasi fiskal selama lima tahun anggaran, digunakan metode analisis trend dengan formula Y’ = a + bX.

Tabel 4.4

Trend Perkembangan Derajat Desentralisasi Fiskal Kabupaten Humbang

Hasundutan

Tahun Anggaran 2010 - 2014

Tahun Anggaran

Rasio DDF

(Y) X XY X2

2010 2,44 -2 -4,88 4

2011 2,77 -1 -2,77 1

2012 3,24 0 0 0

2013 2.80 1 2,80 1

2014 4,08 2 8,16 4

Sumber : data diolah

Nilai a dan b dapat dicari dengan rumus :

a =

∑YN

=

15,33

5

= 3,066

b =

∑XY∑X2

=

3,31

10

= 0,331

Sehingga, persamaan trend untuk menghitung derajat desentralisasi fiskal Kabupaten Humbang Hasundutan adalah : Y’ = 3,066 + 0,331 X.

Dari persamaan trend di atas, maka proyeksi/perkiraan derajat desentralisasi fiskal Kabupaten Humbang Hasundutan untuk 5 (lima) tahun yang akan datang (2015-2019) dapat dilihat pada tabel 4.5 berikut

Tabel 4.5

Proyeksi Perkembangan Derajat Desentralisasi Fiskal Kabupaten Humbang

Hasundutan

Tahun Anggaran 2015 – 2019

No Tahun Anggaran Proyeksi Derajat

Desentralisasi Fiskal (%)

1 2015 4,059

2 2016 4,39

3 2017 4,721

4 2018 5,052

5 2019 5,383

Sumber : data diolah

tahun-tahun yang akan datang akan terus mengalami peningkatan setiap tahunnya, namun masih tetap berada pada kategori sangat rendah.

4.2.2 Analisis Indeks Kemampuan Rutin Kabupaten Humbang

Hasundutan

Kemampuan rutin daerah menunjukkan sejauh mana kemampuan keuangan pada potensi suatu daerah dalam rangka membiayai belanja langsung daerah. Kemampuan rutin suatu daerah dapat diketahui dengan menggunakan rasio indeks kemampuan rutin (IKR), yaitu dengan cara membandingkan total Pendapatan Asli Daerah (PAD) dengan total Belanja Langsung. Nilai belanja langsung tersebut diperoleh dari akumulasi Belanja Administrasi Umum, Belanja Operasi dan Pemeliharaan serta Belanja Modal. Hasil perhitungan Indeks Kemampuan Rutin Kabupaten Humbang Hasundutan periode 2010 - 2014 dapat dilihat pada Tabel 4.6 berikut.

Tabel 4.6

Indeks Kemampuan Rutin Kabupaten Humbang Hasundutan

Tahun Anggaran 2010 - 2014

Gambar 4.2

Indeks Kemampuan Rutin Kabupaten Humbang Hasundutan

Tahun Anggaran 2010 - 2014

Berdasarkan hasil perhitungan pada tabel 4.6 diatas dapat dilihat bahwa kinerja keuangan Pemerintah Daerah Kabupaten Humbang Hasundutan jika dilihat dari hasil perhitungan indeks kemampuan rutinnya masih berada pada kategori Sangat Rendah. Dimulai pada tahun 2010 nilai Indeks Kemampuan Rutin pada Kabupaten Humbang Hasundutan sebesar 6,79%. Pada tahun 2011 dan 2012 mengalami kenaikan menjadi 8,32% dan 8,91%. Tahun 2013 mengalami penurunan menjadi 6,45%, dan naik kembali pada tahun 2014 menjadi 8,82%. Berdasarkan interval tingkat kemampuan rutin daerah pada tabel 3.2, secara keseluruhan dapat disimpulkan bahwa kemampuan keuangan Kabupaten Humbang Hasundutan berdasarkan hasil perhitungan indeks kemampuan rutinnya

0,00% 2,00% 4,00% 6,00% 8,00% 10,00%

2010 2011 2012 2013 2014

Indeks Kemampuan Rutin

selama tahun 2010-2014 masih sangat rendah, karena masih berada dalam skala interval 0-20%. Hal ini menggambarkan bahwa kemandirian pemerintah daerah Kabupaten Humbang Hasundutan dalam mencukupi pembiayaan untuk melakukan tugas-tugas pemerintahan, pembangunan dan pelayanan sosial masyarakat masih sangat rendah karena persentase pendapatan asli daerahnya tidak sebanding dengan belanja langsung daerah.

Untuk mengetahui perkembangan kemampuan keuangan Pemerintah Daerah Kabupaten Humbang Hasundutan, ditinjau dari tingkat indeks kemampuan rutin selama lima tahun anggaran, digunakan metode analisis trend dengan formula Y’ = a + bX.

Tabel 4.7

Trend Perkembangan Indeks Kemampuan Rutin Kabupaten Humbang

Hasundutan

Tahun Anggaran 2010 - 2014

Tahun

Sumber : data diolah

a =

∑YSehingga, persamaan trend untuk menghitung indeks kemampuan rutin Kabupaten Humbang Hasundutan adalah : Y’ = 7,858 + 0,219 X.

Dari persamaan trend di atas, maka proyeksi/perkiraan indeks kemampuan rutin Kabupaten Humbang Hasundutan untuk 5 (lima) tahun yang akan datang dapat dilihat pada tabel 4.8 berikut.

Tabel 4.8

Proyeksi Perkembangan Indeks Kemampuan Rutin Kabupaten Humbang

Hasundutan

Tahun Anggaran 2015 – 2019

No Tahun Anggaran Proyeksi Indeks Kemampuan

Rutin (%)

Sumber : data diolah

Berdasarkan tabel 4.8 tersebut dapat diketahui bahwa proyeksi indeks kemampuan rutin Kabupaten Humbang Hasundutan untuk tahun 2015 akan mengalami penurunan, namun akan terus mengalami peningkatan untuk tahun-tahun berikutnya, namun masih tetap berada pada kategori sangat kurang.

Rasio Efektivitas PAD menggambarkan kemampuan pemerintah daerah dalam merealisasikan PAD yang direncanakan dibandingkan dengan target penerimaan PAD. Apabila kontribusi keluaran yang dihasilkan (realisasi PAD) semakin besar terhadap nilai pencapaian sasaran tersebut (target PAD), maka dapat disimpulkan bahwa pemungutan PAD semakin efektif dan sebaliknya. Hasil perhitungan Rasio Efektivitas PAD Kabupaten Humbang Hasundutan periode 2010 - 2014 dapat dilihat pada Tabel 4.9 berikut.

Tabel 4.9

Rasio Efektivitas PAD Kabupaten Humbang Hasundutan

Tahun Anggaran 2010 – 2014

Tahun Realisasi Penerimaan PAD

(Rp)

Target Penerimaan PAD

(Rp)

Rasio Efektivitas

PAD

Tingkat Efektivitas

Gambar 4.3

Rasio Efektivitas PAD Kabupaten Humbang Hasundutan

Tahun Anggaran 2010 - 2014

Berdasarkan hasil perhitungan pada tabel 4.9 di atas dapat dilihat bahwa kinerja keuangan Pemerintah Daerah Kabupaten Humbang Hasundutan jika dilihat dari hasil perhitungan rasio efektivitas PAD-nya mengalami fluktuasi setiap tahunnya. Dimulai pada tahun 2010 nilai rasio efektivitas PAD-nya sebesar 62,88% yang termasuk dalam kategori tidak efektif. Kemudian mengalami peningkatan pada tahun 2011 menjadi 83,78% namun masih berada pada kategori kurang efektif. Dan pada tahun 2012-2014 nilai rasio efektivitas PAD-nya berhasil mencapai tingkat

0,00% 20,00% 40,00% 60,00% 80,00% 100,00% 120,00% 140,00%

2010 2011 2012 2013 2014

Rasio Efektivitas PAD

sangat efektif, berturut-turut setiap tahunnya sebesar 121,74%, 113,50% dan 108,89%.

Hasil perhitungan di atas menunjukkan bahwa meskipun mengalami ketidakstabilan, namun kinerja pemerintah daerah dalam hal merealisasikan pendapatan asli daerahnya sudah tergolong berhasil terutama pada tiga tahun terakhir. Pemerintah daerah telah berhasil dalam mengontrol serta mengelola rencana dan realisasi pendapatan asli daerah pada APBD terutama yang diperoleh dari sektor pajak dan retribusi daerah, dimana realisasi pendapatan yang diterima lebih besar daripada yang telah dianggarkan sebelumnya.

Untuk mengetahui perkembangan kemampuan keuangan Pemerintah Daerah Kabupaten Humbang Hasundutan, ditinjau dari rasio efektivitas PAD selama lima tahun anggaran, digunakan metode analisis trend dengan formula Y’ = a + bX.

Tabel 4.10

Trend Perkembangan Rasio Efektivitas PAD Kabupaten Humbang Hasundutan

Tahun Anggaran 2010 – 2014

Sumber : data diolah

Nilai a dan b dapat dicari dengan rumus :

a =

∑YN

=

490,79

5

= 98,158

b =

∑XY∑X2

=

121,74

10

= 12,174

Sehingga, persamaan trend untuk menghitung rasio efektivitas PAD Kabupaten Humbang Hasundutan adalah : Y’ = 98,158 + 12,174 X.

Dari persamaan trend diatas, maka proyeksi/perkiraan rasio efektivitas PAD Kabupaten Humbang Hasundutan untuk 5 (lima) tahun yang akan datang dapat dilihat pada tabel 4.11 berikut.

Tabel 4.11

Proyeksi Perkembangan Rasio Efektivitas PAD Kabupaten Humbang

Hasundutan

Tahun Anggaran 2015 – 2019

No Tahun Anggaran Proyeksi Rasio Efektivitas PAD (%)

1 2015 134,68

2 2016 146,85

3 2017 159,03

4 2018 171,20

5 2019 183,38

Sumber : data diolah

yang akan datang akan terus mengalami peningkatan setiap tahunnya dan efektivitasnya tergolong sangat efektif.

4.2.4 Analisis Rasio Efisiensi Keuangan Daerah Kabupaten Humbang

Hasundutan

Rasio Efisiensi Keuangan Daerah (REKD) menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk memperoleh pendapatan (belanja daerah) dengan realisasi pendapatan yang diterima. Kinerja pemerintah daerah dalam melakukan pemungutan pendapatan dikategorikan efisien, apabila rasio yang dicapai kurang dari 1 (satu) atau dibawah 100%. Semakin kecil rasio efisiensi, mengindikasikan bahwa kinerja pemerintah semakin baik. Hasil perhitungan Rasio Efisiensi Keuangan Daerah Kabupaten Humbang Hasundutan periode 2010 - 2014 dapat dilihat pada Tabel 4.12 berikut.

Tabel 4.12

Rasio Efisiensi Keuangan DaerahKabupaten Humbang Hasundutan

Tahun Anggaran 2010 – 2014

Tahun Realisasi Belanja Daerah

Pembagian alokasi belanja daerah Kabupaten Humbang Hasundutan tersebut dapat dilihat pada tabel 4.13 berikut.

Tabel 4.13

Alokasi Belanja DaerahKabupaten Humbang Hasundutan

Tahun Anggaran 2010 – 2014

Tahun Belanja Operasi

(Rp) %

Belanja Modal

(Rp) %

Belanja Tak

Terduga (Rp) %

2010 299.855.995.311,56 76,29% 82.610.493.600,93 21,01% 533.204.875,00 0,13% 2011 352.927.559.715,37 81,59% 78.728.758.021,40 18,20% 861.085.000,00 0,19% 2012 386.293.359.081,00 75,51% 124.492.942.798,00 24,33% 751.552.000,00 0,14% 2013 413.032.276.206,00 68,18% 190.867.255.137,10 31,50% 1.890.256.500,00 0,31% 2014 474.823.852.641,36 67,75% 223.948.003.511,00 31,95% 2.073.099.438,00 0,29% Sumber : data diolah

Gambar 4.4

Rasio Efisiensi Keuangan DaerahKabupaten Humbang Hasundutan

Tahun Anggaran 2010 - 2014

90,00%

2010 2011 2012 2013 2014

Rasio Efisiensi Keuangan Daerah

Berdasarkan hasil perhitungan pada tabel 4.12 di atas dapat dilihat bahwa kinerja keuangan Pemerintah Daerah Kabupaten Humbang Hasundutan selama tahun 2010-2014 jika dilihat dari hasil perhitungan rasio efisiensi keuangan daerahnya berada pada kisaran 90-100% yang merupakan kategori tingkat efisiensi kurang efisien. Nilai rasio efisiensi keuangan daerahnya pada tahun 2010 sebesar 96,15%, kemudian pada tahun 2011 dan 2012 berturut-turut mengalami penurunan menjadi 93,13% dan 92,77%. Sedangkan pada tahun 2013 dan 2014 nilainya mengalami kenaikan berturut-turut menjadi 96,49% dan 97,14%. Dari hasil perhitungan tersebut dapat terlihat bahwa selama periode 2010-2014 rasio efisiensi keuangan daerahnya mengalami ketidakstabilan, terutama pada dua tahun terakhir yang terus mengalami kenaikan. Hal ini terutama dikarenakan besar kenaikan jumlah belanja setiap tahunnya lebih tinggi dibandingkan besar kenaikan pendapatan daerahnya. Hal inilah yang menyebabkan Rasio Efisiensi Keuangan Daerah selama 2010-2014 selalu berada pada kategori Kurang Efisien.

31,95%. Dari hasil perhitungan tersebut dapat dilihat bahwa anggaran belanja daerah Kabupaten Humbang Hasundutan sebagian besar masih terserap untuk belanja operasi terutama belanja pegawai dan anggaran untuk belanja modal atau pembangunannya masih kurang maksimal. Akan tetapi, dapat dilihat bahwa selama periode 2010-2014 pemerintah daerah telah menunjukkan keberhasilan dalam menekan belanja operasi dan meningkatkan porsi belanja modalnya.

Secara keseluruhan dapat disimpulkan bahwa kinerja keuangan pemerintah daerah Kabupaten Humbang Hasundutan periode 2010- 2014 dilihat dari hasil perhitungan rasio efisiensi keuangan daerahnya masih tergolong kurang efisien karena sebagian besar pendapatan daerah masih terserap untuk belanja daerah. Akan tetapi, dapat dilihat pula bahwa pemerintah daerah telah menunjukkan keberhasilan dalam menekan sektor belanja operasinya serta meningkatkan alokasi belanja modal. Hal ini menunjukkan bahwa pemerintah daerah telah berhasil meningkatkan sektor pembangunan daerahnya.

Tabel 4.14

Trend Perkembangan Rasio Efisiensi Keuangan Daerah Kabupaten Humbang

Hasundutan

Tahun Anggaran 2010 – 2014

Tahun

Sumber : data diolah

Nilai a dan b dapat dicari dengan rumus :

a =

∑YSehingga, persamaan trend untuk menghitung rasio efektivitas PAD Kabupaten Humbang Hasundutan adalah : Y’ = 95,136 + 0,534 X.

yang akan datang dapat dilihat pada tabel 4.15 berikut.

Tabel 4.15

Proyeksi Perkembangan Rasio Efisiensi Keuangan Daerah Kabupaten

Humbang Hasundutan

Tahun Anggaran 2015 – 2019

No Tahun Anggaran Proyeksi Rasio Efisiensi

Keuangan Daerah (%)

1 2015 96,74

2 2016 97,27

3 2017 97,80

4 2018 98,34

5 2019 98,87

Sumber : data diolah

Berdasarkan tabel 4.15 tersebut dapat diketahui bahwa proyeksi rasio efisiensi keuangan daerah Kabupaten Humbang Hasundutan untuk tahun-tahun yang akan datang akan mengalami penurunan pada tahun-tahun 2015 menjadi sebesar 96,74%, kemudian untuk tahun-tahun berikutnya akan terus mengalami peningkatan setiap tahunnya.

4.2.5 Analisis Rasio Ketergantungan Keuangan Daerah Kabupaten

Humbang Hasundutan

keuangan daerah dihitung dengan cara membandingkan jumlah pendapatan transfer yang diterima oleh penerimaan daerah dengan total penerimaan daerah. Semakin tinggi rasio ini, maka semakin besar tingkat ketergantungan pemerintah daerah terhadap pemerintah pusat dan pemerintah propinsi.Hasil perhitungan Rasio Ketergantungan KeuanganDaerah Kabupaten Humbang Hasundutan periode 2010 - 2014 dapat dilihat pada Tabel 4.16 berikut.

Tabel 4.16

Rasio Ketergantungan Keuangan DaerahKabupaten Humbang Hasundutan

Tahun Anggaran 2010 – 2014

Tahun

Pendapatan Transfer

(Rp)

Pendapatan Daerah

(Rp)

RKKD Tingkat

Ketergantungan 2010 392.260.217.716,00 408.726.884.617,37 95,97% Sangat tinggi 2011 434.163.060.170,00 464.390.691.265,77 93,49% Sangat tinggi 2012 492.161.290.416,00 551.371.659.058,32 89,26% Sangat tinggi 2013 582.118.417.092,00 627.805.970.533,77 92,72% Sangat tinggi 2014 659.027.826.548,00 721.469.692.393,38 91,34% Sangat tinggi Sumber : data diolah

Gambar 4.5

Rasio Ketergantungan Keuangan DaerahKabupaten Humbang Hasundutan

Berdasarkan hasil perhitungan pada tabel 4.16 di atas dapat dilihat bahwa kinerja keuangan Pemerintah Daerah Kabupaten Humbang Hasundutan selama tahun 2010-2014 jika dilihat dari hasil perhitungan rasio ketergantungan keuangan daerahnya masih tergolong sangat rendah karena tingkat ketergantungannya terhadap pemerintah pusat dan provinsi masih sangat tinggi. Tingkat ketergantungan tertinggi terjadi pada tahun 2010 yaitu sebesar 95,97% dan tingkat ketergantungan paling rendah terjadi pada tahun 2012 yaitu sebesar 89,26%. Akan tetapi, bisa dilihat bahwa kinerja pemerintah daerahnya semakin membaik dari tahun ke tahun karena rata-rata setiap tahun besar rasio ketergantungan keuangan daerahnya semakin menurun.

Untuk mengetahui perkembangan kemampuan keuangan Pemerintah Daerah Kabupaten Humbang Hasundutan, ditinjau dari nilai rasio

84,00% 86,00% 88,00% 90,00% 92,00% 94,00% 96,00% 98,00%

2010 2011 2012 2013 2014

Rasio Ketergantungan Keuangan Daerah

ketergantungan keuangan daerah selama lima tahun anggaran, digunakan metode analisis trend dengan formula Y’= a+bX.

Tabel 4.17

Trend Perkembangan Rasio Ketergantungan Keuangan Daerah Kabupaten

Humbang Hasundutan

Tahun Anggaran 2010 – 2014

Tahun

Nilai a dan b dapat dicari dengan rumus :

a =

∑YSehingga, persamaan trend untuk menghitung rasio efektivitas PAD Kabupaten Humbang Hasundutan adalah : Y’ = 92,556 – 1,003 X.

Tabel 4.18

Proyeksi Perkembangan Rasio Ketergantungan Keuangan Daerah Kabupaten

Humbang Hasundutan

Tahun Anggaran 2015 – 2019

No Tahun Anggaran Proyeksi Rasio

Ketergantungan Keuangan Daerah (%)

1 2015 89,547

2 2016 88,544

3 2017 87,541

4 2018 86,538

5 2019 85,535

Sumber : data diolah

Berdasarkan tabel 4.18 tersebut dapat diketahui bahwa proyeksi rasio efisiensi keuangan daerah Kabupaten Humbang Hasundutan untuk tahun-tahun yang akan datang akan terus mengalami penurunan setiap tahun-tahunnya. Dengan kata lain, tingkat ketergantungan pemerintah daerah terhadap pemerintah pusat dan provinsi akan semakin berkurang setiap tahunnya, namun tetap berada pada kategori tingkat ketergantungan yang sangat tinggi.

4.2.6 Analisis Rasio Pertumbuhan PAD Kabupaten Humbang

Hasundutan

maka dapat dilakukan evaluasi terhadap potensi-potensi daerah yang perlu mendapat perhatian. Hasil perhitungan Rasio Pertumbuhan PAD Kabupaten Humbang Hasundutan periode 2010 - 2014 dapat dilihat pada Tabel 4.19 berikut.

Tabel 4.19

Rasio Pertumbuhan PADKabupaten Humbang Hasundutan

Tahun Anggaran 2010 – 2014

Tahun

Pertumbuhan Rasio

Pertumbuhan 2010 8.039.936.000,45 10.007.220.641,37 1.967.284.640,92 24,46% 2011 10.007.220.641,37 12.870.031.745,77 2.862.811.104,40 28,61% 2012 12.870.031.745,77 17.901.926.972,32 5.031.895.226,55 39,09% 2013 17.901.926.972,32 17.632.873.685,77 -269.053.286,55 -1,50% 2014 17.632.873.685,77 29.491.349.500,38 11.858.475.814,61 67,25% Total 66.451.989.045,68 87.903.402.545,61 21.451.413.499,93 31,58% Sumber : data diolah

Gambar 4.6

Rasio Pertumbuhan PADKabupaten Humbang Hasundutan

Tahun Anggaran 2010 - 2014

-10,00%

2010 2011 2012 2013 2014

Rasio Pertumbuhan PAD

Berdasarkan hasil perhitungan pada tabel 4.19 di atas dapat dilihat bahwa kinerja keuangan Pemerintah Daerah Kabupaten Humbang Hasundutan selama tahun 2010-2014 jika dilihat dari hasil perhitungan rasio pertumbuhan PAD-nya mengalami pertumbuhan positif. Hal ini ditunjukkan dengan rata-rata pertumbuhan sebesar 31,58%, dengan pertumbuhan tertinggi terjadi pada tahun 2014 yaitu 67,25%, sedangkan pertumbuhan terendah terjadi pada tahun 2013 yaitu sebesar -1,50%. Pada tahun 2013 terlihat bahwa angka PAD Kabupaten Humbang Hasundutan mengalami pertumbuhan negatif, dengan kata lain PAD tahun sebelumnya lebih tinggi daripada PAD tahun berjalan. Hal seperti ini seharusnya tidak boleh terjadi lagi untuk tahun-tahun berikutnya karena hal tersebut menandakan terjadinya kemunduran pada kinerja keuangan pemerintah daerah.

4.3 Pembahasan

meningkat menjadi Rp29.491.349.500,38 pada tahun 2014. Namun, meskipun mengalami peningkatan, kinerja pemerintah daerah dalam hal kemandiriannya masih terbilang sangat kurang karena masih sangat mengandalkan dana bantuan dari pemerintah pusat dan pemerintah provinsi dalam hal memenuhi aktivitas operasionalnya.

Hasil perhitungan pada rasio derajat desentralisasi fiskal selama periode 2010-2014 yang rata-rata setiap tahunnya hanya sebesar 3,06% menunjukkan bahwa setiap tahunnya besar pendapatan asli daerah Kabupaten Humbang Hasundutan masih sangat kecil dibandingkan total pendapatan daerahnya, yaitu rata-rata setiap tahunnya hanya sebesar 3,06% dari total pendapatan daerah setiap tahun sehingga kemandirian daerah bisa dikatakan sangat kurang. Hal ini akan mempengaruhi hasil rasio indeks kemampuan rutin, dimana persentase PAD yang sangat rendah tersebut menyebabkan kemampuan daerah dalam menutupi belanja langsungnya juga sangat kurang. Hal ini terlihat dari rata-rata IKR selama periode 2010-2014 yang hanya sebesar 7,91% yang tergolong dalam kategori kemampuan sangat kurang.

yang rata-rata pertahunnya hanya 9,75%. Ini menandakan bahwa tingkat kemandirian daerah Kabupaten Sukoharjo masih sangat rendah dan ketergantungannya pada pemerintah pusat dalam menutupi belanja langsungnya masih sangat tinggi. Hasil penelitian tersebut hampir sama dengan penelitian yang penulis lakukan dimana hasil perhitungan rasio desentralisasi fiskal dan indeks kemampuan rutinnya sama-sama masih tergolong sangat rendah dan menandakan bahwa kemandirian keuangan kedua daerah masih sangat rendah dan ketergantungannya terhadap pemerintah pusat dalam menutupi belanja langsungnya masih sangat tinggi.

Hasil perhitungan rasio efisiensi keuangan daerah selama periode 2010-2014 menunjukkan angka rata-rata efisiensi keuangan daerah sebesar 95,14%, dimana angka tersebut termasuk kategori kurang efisien.Dari hasil perhitungan tersebut dapat dilihat bahwa total pendapatan daerah setiap tahunnya sebagian besar teralokasikan untuk belanja daerah. Hal ini menandakan bahwa pemerintah daerah belum mampu menekan belanja daerahnya setiap tahun. Hal ini tentu harus diperbaiki kedepannya agar pendapatan daerah bisa lebih banyak dialokasikan kepada sektor pembangunan daerah dan pelayanan masyarakat.

menekan angka belanja daerahnya. Hasil penelitian tersebut hampir sama dengan yang terjadi pada penelitian ini dimana rata-rata rasio efisiensi keuangan daerah Kabupaten Humbang Hasundutan yaitu sebesar 95,14% juga berada pada kategori kurang efisien.

Pada penelitian yang dilakukan Tri Suprapto (2006) disimpulkan bahwa rata-rata rasio efektivitas PAD pada Kabupaten Sleman sebesar 117,65%. Hal ini menunjukkan bahwa kinerja pemungutan PAD di Kabupaten Sleman sangat efektif karena realisasi terhadap target yang ditetapkannya melebihi 100%. Hal ini menunjukkan kinerja daerah yang baik karena setiap tahunnya realisasi PAD mampu melebihi target yang ditetapkan. Hasil penelitian tersebut sedikit berbeda dengan yang terjadi di Kabupaten Humbang Hasundutan dimana rata-rata rasio efektivitas PAD-nya sebesar 98,16% yang masih berada pada kategori cukup efektif.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui gambaran mengenai kinerja keuangan dan kondisi kesehatan keuangan Pemerintah Daerah Kabupaten Humbang Hasundutan selama tahun anggaran 2010-2014 serta proyeksinya untuk tahun 2015-2019. Dari hasil analisis yang telah dilakukan oleh peneliti, dapat diperoleh kesimpulan sebagai berikut :

1. Hasil analisis rasio-rasio keuangan yaitu rasio derajat desentralisasi fiskal, rasio IKR, rasio efektivitas PAD, rasio efisiensi keuangan daerah, rasio ketergantungan keuangan daerah, dan rasio pertumbuhan PAD terhadap Laporan Realisasi Anggaran Pemerintah Daerah Kabupaten Humbang Hasundutan periode 2010-2014 menunjukkan bahwa kinerja keuangan pemerintah daerah setiap tahunnya rata-rata terus meningkat setiap tahunnya, meskipun secara keseluruhan kualitas kinerjanya masih tergolong rendah.

daerah masih sangat tergantung kepada dana bantuan dari pemerintah pusat dan pemerintah provinsi.

3. Pemerintah daerah Kabupaten Humbang Hasundutan telah menunjukkan keberhasilan dalam menekan sektor belanja operasi dan meningkatkan alokasi belanja modalnya. Hal ini menunjukkan bahwa pemerintah semakin memperhatikan sektor pembangunan daerah. Hal ini tentu merupakan kinerja yang baik karena peningkatan pembangunan daerah merupakan salah satu faktor utama dalam meningkatkan PAD.

4. Kinerja keuangan serta kondisi kesehatan keuangan pemerintah daerah Kabupaten Humbang Hasundutan selama periode 2010-2014 dan proyeksinya untuk periode 2015-2019 tergolong tergolong baik dan tidak terdapat indikasi akan terjadinya kebangkrutan daerah.

5.2 Saran

Berdasarkan hasil penelitian diatas maka ada beberapa saran yang dapat diberikan penulis guna meningkatkan kinerja pemerintah daerah Kabupaten Humbang Hasundutan dalam mendukung pelaksanaan otonomi daerahnya.

pajak dan retribusi daerah. Hal ini nantinya akan mengurangi ketergantungan daerah terhadap dana bantuan dari pemerintah pusat.

2. Pemerintah daerah Kabupaten Humbang Hasundutan agar kedepannya lebih menekan sektor belanja operasi dan meningkatkan alokasi belanja modal. Hal ini sangat penting untuk kemajuan pembangunan daerah. Keberhasilan pembangunan daerah nantinya tentu akan berpengaruh positif terhadap penerimaan pendapatan asli daerah.

3. Pemerintah daerah Kabupaten Humbang Hasundutan agar melakukan

government audit secara lebih intensif untuk mengetahui penyebab adanya

peningkatan pengeluaran daerah dan penurunan penerimaan daerah. Hal tersebut penting dilakukan untuk menelusuri apakah hal-hal tersebut terjadi karena belanja yang semakin besar, adanya penyalahgunaan dana anggaran, adanya kebocoran dana APBD dan lain sebagainya.

Government audit tersebut juga berfungsi untuk menilai apakah

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Otonomi Daerah

Widarta (2001, dalam Bawono, 2006) menjelaskan bahwa otonomi berasal dari bahasa Yunani, yaitu Autos yang berarti sendiri dan Nomos yang berarti aturan. Oleh sebab itu, otonomi memiliki makna kebebasan dan kemandirian daerah dalam menentukan langkah-langkah sendiri. Sedangkan menurut Suparmoko (2002, dalam Sakti, 2007) otonomi daerah secara umum diartikan sebagai pemberian kewenangan oleh pemerintah pusat kepada pemerintah daerah untuk mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat sesuai peraturan perundang-undangan yang berlaku.

daerah serta antar daerah dalam rangka menjaga keutuhan NKRI (Sakti, 2007).

Pelaksanaan otonomi daerah pada hakekatnya merupakan upaya pemerintah untuk meningkatkan kesejahteraan masyarakat dengan melaksanakan kegiatan-kegiatan pembangunan sesuai dengan aspirasi masyarakat. Mardiasmo (2002:59) menyatakan bahwa tujuan utama penyelenggaraan otonomi daerah adalah untuk meningkatkan pelayanan publik dan memajukan perekonomian daerah. Oleh karena itu, peranan data keuangan daerah sangat dibutuhkan untuk mengidentifikasi sumber-sumber pembiayaan daerah serta jenis dan besar belanja yang harus dikeluarkan agar perencanaan keuangan dapat dilaksanakan secara efektif dan efisien. Data keuangan daerah yang memberikan gambaran statistik perkembangan anggaran dan realisasi merupakan informasi penting untuk membuat kebijakan dalam rangka pengelolaan keuangan daerah untuk melihat kemampuan/kemandirian daerah (Yuliati, 2001, dalam Sakti, 2007).

Pada dasarnya, dalam pelaksanaan otonomi daerah dan desentralisasi fiskal terkandung tiga misi utama, yaitu (Sakti, 2007) :

1. Meningkatkan kualitas dan kuantitas pelayanan publik dan kesejahteraan masyarakat.

2. Menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah.

Berdasarkan Undang-Undang No. 22 Tahun 1999 yang telah direvisi menjadi Undang-Undang No. 32 Tahun 2004, prinsip-prinsip pelaksanaan otonomi daerah adalah :

1. Penyelenggaraan otonomi daerah dilaksanakan dengan memperhatikan aspek demokrasi, keadilan, pemerataan, serta potensi dan keanekaragaman daerah.

2. Pelaksanaan otonomi daerah didasarkan pada otonomi yang luas, nyata, dan bertanggungjawab.

3. Pelaksanaan otonomi daerah yang luas dan utuh diletakkan pada daerah kabupaten dan daerah kota, sedang otonomi daerah propinsi merupakan otonomi yang terbatas.

4. Pelaksanaan otonomi daerah harus sesuai dengan konstitusi negara sehingga tetap terjamin hubungan yang serasi antara pemerintah pusat dan pemerintah daerah serta antar pemerintah daerah.

5. Pelaksanaan otonomi daerah harus lebih meningkatkan kemandirian daerah otonom, dan karenanya dalam daerah kabupaten dan daerah kota tidak ada lagi wilayah administrasi. Demikian pula kawasan-kawasan khusus yang dibina oleh pemerintah atau pihak lain, seperti badan otorita, kawasan pelabuhan, kawasan perumahan, kawasan industri, kawasan perkotaan baru, kawasan pariwisata, dan semacamnya berlaku ketentuan “Peraturan Daerah Otonom”.

6. Pelaksanaan otonomi daerah harus lebih meningkatkan peranan dan fungsi legislatif daerah, baik sebagai fungsi legislasi, fungsi pengawasan, maupun fungsi anggaran atau penyelenggaraan pemerintah daerah.

7. Pelaksanaan asas dekonsentrasi diletakkan pada daerah propinsi dalam kedudukannya sebagai wilayah administrasi untuk melaksanakan kewenangan pemerintah tertentu yang dilimpahkan kepada gubernur sebagai wakil pemerintah.

8. Pelaksanaan asas tugas pembantuan dimungkinkan, tidak hanya dari pemerintah kepada daerah, tetapi juga dari pemerintah dan daerah kepada desa yang disertai dengan pembiayaan, sarana dan prasarana, serta sumber daya manusia dengan kewajiban melaporkan pelaksanaan dan mempertanggungjawabkan kepada yang menugaskannya.

2.1.2 Anggaran Pendapatan dan Belanja Daerah (APBD)

ukuran finansial. Dalam bentuk yang paling sederhana, anggaran merupakan suatu dokumen yang menggambarkan kondisi keuangan dari suatu organisasi (Mulyadi, 2010).

Dalam pasal 1 ayat 9, Peraturan Menteri Dalam Negeri (Permendagri)

Nomor 13 tahun 2006 tentang pedoman pengelolaan keuangan daerah, disebutkan bahwa Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah. Berdasarkan peraturan tersebut, keuangan daerah harus dikelola secara :

1. Tertib, yaitu keuangan daerah harus dikelola secara tepat waktu dan tepat guna yang didukung dengan bukti-bukti administrasi yang dapat dipertanggung-jawabkan.

2. Taat, yaitu pengelolaan keuangan daerah harus berpedoman pada peraturan perundang-undangan.

3. Efektif, yaitu pencapaian hasil program dengan target yang telah ditetapkan dengan cara membandingkan keluaran dengan hasil.

4. Efisien, yaitu pencapaian keluaran yang maksimum dengan masukan tertentu atau penggunaan masukan terendah untuk mencapai keluaran tertentu.

5. Ekonomis, yaitu pemerolehan masukan dengan kualitas dan kuantitas tertentu pada tingkat harga terendah.

6. Transparan, yaitu prinsip keterbukaan yang memungkinkan masyarakat untuk mengetahui dan mendapatkan akses informasi seluas-luasnya mengenai keuangan daerah.

7. Bertanggungjawab, yaitu perwujudan kewajiban seseorang untuk mempertanggungjawabkan pengelolaan dan pengendalian sumber daya, serta pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan.

9. Kepatuhan, merupakan tindakan atau suatu sikap yang dilakukan dengan wajar dan proporsional.

10. Manfaat untuk masyarakat, berarti bahwa keuangan daerah diutamakan untuk pemenuhan kebutuhan masyarakat.

Anggaran Pendapatan dan Belanja Daerah (APBD) disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan dan kemampuan pendapatan daerah. Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) berpedoman kepada Rencana Kerja Pemerintah Daerah (RKPD) dalam rangka mewujudkan pelayanan kepada masyarakat demi tercapainya tujuan bernegara. Anggaran Pendapatan dan Belanja Daerah (APBD), perubahan Anggaran Pendapatan dan Belanja Daerah (APBD), serta pertanggungjawaban atas pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD) setiap tahun ditetapkan dengan peraturan daerah. Fungsi Anggaran Pendapatan dan Belanja Daerah (APBD) sesuai dengan Permendagri Nomor 13 tahun 2006 adalah:

1. Fungsi otorisasi, yang berarti bahwa anggaran daerah menjadi dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan.

2. Fungsi perencanaan, yaitu anggaran daerah menjadi pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan.

3. Fungsi pengawasan, yang berarti bahwa anggaran daerah menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintahan daera sesuai dengan ketentuan yang telah ditetapkan. 4. Fungsi alokasi, yang berarti bahwa anggaran daerah harus diarahkan

untuk menciptakan lapangan kerja/mengurangi pengangguran dan pemborosan sumber daya, serta meningkatkan efisiensi dan efektivitas perekonomian.

5. Fungsi distribusi, yang berarti bahwa kebijakan anggaran daerah harus memperhatikan rasa keadilan dan kepatutan.

alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian daerah.

Dalam rancangan Anggaran Pendapatan dan Belanja Daerah (APBD), penerimaan daerah terdiri dari pendapatan daerah dan penerimaan pembiayaan daerah. Pendapatan daerah merupakan perkiraan yang terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan, dan penerimaan pembiayaan daerah merupakan semua penerimaan yang perlu dibayar kembali baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya. Sedangkan pengeluaran daerah dalam rancangan Anggaran Pendapatan dan Belanja Daerah (APBD) terdiri dari belanja daerah dan pengeluaran pembiayaan daerah. Belanja daerah merupakan perkiraan beban pengeluaran daerah yang dialokasikan secara adil dan merata agar relatif dapat dinikmati oleh seluruh kelompok masyarakat tanpa diskriminasi, khususnya dalam pemberian pelayanan umum. Pengeluaran pembiayaan daerah dalam rancangan Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan pengeluaran yang akan diterima kembali baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya.

keuangan daerah, harus didukung dengan adanya kepastian tersedianya penerimaan dalam jumlah yang cukup. Pendapatan, belanja, serta pembiayaan daerah yang dianggarkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) harus berdasarkan pada ketentuan peraturan perundang-undangan yang berlaku. Seluruh pendapatan daerah, belanja daerah, serta pembiayaan daerah dianggarkan secara bruto dalam rancangan Anggaran Pendapatan dan Belanja Daerah (APBD).

Struktur rancangan Anggaran Pendapatan dan Belanja Daerah (APBD) diklasifikasikan menurut urusan pemerintahan daerah dan organisasi yang bertanggungjawab melaksanakan urusan pemerintahan tersebut sesuai dengan perundang-undangan. Struktur rancangan Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan suatu kesatuan yang terdiri dari :

1. Pendapatan daerah, meliputi semua penerimaan uang melalui rekening kas umum daerah, yang menambah ekuitas dana, dan merupakan hak daerah dalam satu tahun anggaran dan tidak perlu dibayar kembali oleh daerah. Pendapatan daerah dikelompokkan atas :

a. Pendapatan Asli Daerah (PAD) b. Dana Perimbangan

c. Lain-lain Pendapatan Daerah yang Sah

2. Belanja daerah, meliputi semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana, dan merupakan kewajiban daerah dalam satu tahun anggaran dan tidak akan diperoleh pembayarannya kembali oleh daerah.

3. Pembiayaan daerah, meliputi semua transaksi keuangan untuk menutup defisit atau untuk memanfaatkan surplus.

2.1.3 Pendapatan Asli Daerah (PAD)

sendiri dalam mengatur semua urusan pemerintahan di luar urusan pemerintah pusat sebagaimana yang telah ditetapkan oleh undang-undang. Dengan adanya kewenangan tersebut, maka daerah juga memiliki wewenang untuk membuat kebijakan daerah guna menciptakan dan meningkatkan kesejahteraan rakyat. Untuk dapat mencapai hasil tersebut, maka Pendapatan Asli Daerah (PAD) juga harus mampu menopang kebutuhan-kebutuhan daerah yang tertuang dalam anggaran belanja daerah. Bahkan diharapkan, Pendapatan Asli Daerah (PAD) dapat selalu meningkat setiap tahunnya. Dan tiap daerah diberikan keleluasaan dalam menggali potensi Pendapatan Asli Daerah (PAD) sebagai wujud dari asas desentralisasi. Hal ini sesuai dengan apa yang tertuang dalam penjelasan atas Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dengan Pemerintah Daerah.

hak daerah dan diakui sebagai penambahan nilai kekayaan bersih dalam satu tahun anggaran dan tidak perlu dibayar kembali oleh pemerintah. Dalam Permendagri Nomor 13 tahun 2006 tentang pedoman pengelolaan keuangan daerah, disebutkan bahwa kelompok Pendapatan Asli Daerah (PAD) dibagi menurut jenis pendapatan yang terdiri atas : 1. Pajak daerah

2. Retribusi daerah

3. Hasil pengelolaan kekayaan daerah yang dipisahkan 4. Lain-lain Pendapatan Asli Daerah (PAD) yang sah.

1. Retribusi jasa umum, merupakan retribusi atas jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

2. Retribusi jasa usaha, merupakan retribusi atas jasa yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta.

3. Retribusi perizinan tertentu, merupakan retribusi atas kegiatan tertentu pemerintahan daerah dalam rangka pemberian izin kepada orang pribadi maupun badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian, dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, sarana dan prasarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

(PAD) atas hasil pengelolaan kekayaan daerah yang dipisahkan. Jenis Pendapatan Asli Daerah (PAD) atas hasil pengelolaan kekayaan daerah yang dipisahkan, dirinci menurut obyek pendapatan yang mencakup: 1. Bagian laba atas penyertaan modal pada perusahaan milik pemerintah

daerah/BUMD.

2. Bagian laba atas penyertaan modal pada perusahaan milik pemerintah pusat/BUMN.

3. Bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat/BUMS.

Jenis Pendapatan Asli Daerah (PAD) berupa lain-lain Pendapatan Asli Daerah (PAD) yang sah disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam jenis pajak daerah, retribusi daerah, serta hasil pengelolaan kekayaan daerah yang dipisahkan.

2.1.4 Dana Alokasi Umum (DAU)

pemerintah daerah dengan harapan, agar pemerintah daerah menggunakan dana transfer dari pemerintah pusat tersebut secara efektif dan efisien guna meningkatkan pelayanannya kepada masyarakat.

Dana Alokasi Umum (DAU) merupakan dana yang bersumber dari

Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan untuk propinsi dan kabupaten/kota dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana Alokasi Umum (DAU) untuk suatu daerah dialokasikan atas dasar celah fiskal dan alokasi dasar. Celah fiskal adalah kebutuhan fiskal dikurangi dengan kapasitas fiskal daerah. Alokasi daerah dihitung berdasarkan jumlah gaji pegawai negeri sipil (PNS) di daerah tersebut. Jumlah gaji pegawai negeri sipil (PNS) daerah yang dimaksud adalah gaji pokok ditambah tunjangan keluarga dan tunjangan jabatan sesuai dengan peraturan penggajian pegawai negeri sipil (PNS), termasuk didalamnya tunjangan beras serta tunjangan Pajak Penghasilan (PPh) pasal 21 (Panggabean, 2010:45).

2.1.5 Belanja Daerah

serta peraturan pemerintah yang berlaku. Menurut Undang-Undang Nomor 29 Tahun 2002 tentang Anggaran Pendapatan dan Belanja Daerah (APBD), belanja daerah merupakan semua pengeluaran kas daerah dalam periode tahun anggaran tertentu yang menjadi beban daerah. Undang-Undang Nomor 17 tahun 2003 tentang Keuangan Daerah menyebutkan bahwa belanja daerah merupakan kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih. Dan menurut Undang-Undang Nomor 32 Tahun 2004 tentang pemerintah daerah, belanja daerah merupakan semua kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran berjalan. Selanjutnya, dalam Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah menyebutkan bahwa belanja daerah meliputi semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh daerah.

dapat dilaksanakan bersama antara pemerintah pusat dan pemerintah daerah atau antar pemerintah daerah yang ditetapkan dengan ketentuan perundang-undangan. Belanja daerah diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak, serta mengembangkan sistem jaminan sosial. Peningkatan kualitas kehidupan masyarakat diwujudkan melalui prestasi kerja dalam pencapaian standar pelayanan minimal sesuai dengan peraturan perundang-undangan.

Berdasarkan struktur anggaran daerah, elemen-elemen yang termasuk dalam belanja daerah terdiri dari :

1. Belanja aparatur daerah, merupakan bagian belanja yang berupa belanja administrasi umum, belanja operasi dan pemeliharaan, serta belanja modal/ pembangunan yang dialokasikan atau digunakan untuk membiayai kegiatan yang hasil, manfaat, dan dampaknya tidak secara langsung dapat dinikmati oleh masyarakat (publik).

dinikmati oleh masyarakat (publik) secara langsung.

3. Belanja bagi hasil dan bantuan keuangan, merupakan pengeluaran pemerintah dengan kriteria:

a. Tidak menerima secara langsung imbalan barang dan jasa seperti layaknya terjadi dalam transaksi pembelian dan penjualan.

b. Tidak mengharap dibayar kembali pada masa yang akan datang, seperti yang diharapkan dalam suatu pinjaman.

c. Tidak mengharapkan adanya hasil pendapatan yang layak seperti yang diharapkan pada kegiatan investasi.

4. Belanja tak terduga, merupakan pengeluaran yang disediakan untuk : a. Kejadian-kejadian luar biasa seperti bencana alam, kejadian yang

dapat membahayakan daerah.

b. Utang (pinjaman) periode sebelumnya yang belum diselesaikan dan/atau yang tersedia anggarannya pada tahun yang bersangkutan. c. Pengembalian penerimaan yang bukan haknya atau penerimaan

yang dibebaskan (dibatalkan) dan/atau kelebihan penerimaan. Dalam rancangan penjabaran Anggaran Pendapatan dan Belanja Daerah (APBD), disebutkan bahwa belanja daerah terdiri atas 2 bagian, yaitu :