LAMPIRAN Lampiran 1

Kuesioner Penelitian

Dengan hormat,

Sehubungan dengan penelitian saya untuk skripsi yang berjudul “

Pengaruh Kecerdasan Intelektual dan Kecerdasan Emosional terhadap Tingkat Pemahaman Akuntansi dengan Minat sebagai variabel moderating Pada Mahasiswa Fakultas Ekonomi Jurusan Akuntansi Angkatan Tahun 2012 – 2013 di Universitas Sumatera Utara’’, dengan ini saya mengajukan sejumlah kuesioner penelitian.

Saya memohon kesediaan anda untuk meluangkan waktu sejenak mengisi kuesioner ini. Saya berharap anda menjawab dengan leluasa, sesuai dengan yang anda rasakan, lakukan dan alami. Anda diharapkan menjawab dengan jujur dan terbuka, sebab tidak ada jawaban yang benar atau salah. Sesuai dengan kode etik penelitian, saya menjamin kerahasiaan semua data. Kesediaan Anda mengisi angket ini adalah bantuan yang tak ternilai bagi saya.

Demikian surat peermohonan saya, atas perhatian dan partisipasi Saudara/i dalam membantu kelancaran peneliti ini, saya sampaikan terima kasih.

Peneliti

DAFTAR PERTANYAAN

Sesuai dengan yang saudara/i ketahui, berilah penilaian terhadap diri anda sendiri

dengan jujur dan apa adanya berdasarkan pertanyaan dibawah ini dengan cara

1. Saya memiliki kemampuan untuk mengenali,

menyambung, dan merangkai kata-kata

2. Saya selalu berpikir secara analitis dan kritis

Dalam setiap pengambilan keputusan.

Berpikir untuk menemukan fakta yang akurat serta memprediksi resiko yang ada.

4. Ketika diberi suatu pertanyaan dalam suatu

masalah, saya bisa langsung menjawab dengan cepat dan sigap.

Intelegensi Verbal

1. Saya mempunyai kemampuan membaca,

menulis, berbicara, serta menyampaikan pendapat dengan baik.

2. Saya sangat penasaran jika suatu pekerjaan

yang rumit atau soal yang berhubungan

dengan angka belum diketahui hasil yangbenar.

3. Saya ingin lebih mengetahui hal-hal yang

Belum saya ketahui

Intelegensi Praktis

1. Saya memiliki kemampuan berkomunikasi

Secaraurut, runtun, tertata, tepat, sistematis,

Dalam penempatan posisi diri.

2. Saya selalu melihat konsekuensi dari setiap

keputusan yang saya ambil.

3. Saya menunjukkan kemampuan nonformal

Atau minat saya kepada lingkungan sekitar.

2. Kecerdasan Emosional (X2)

No Pernyataan SS S RR TS STS

Pengenalan Diri

1. Saya dapat mengetahui emosi serta

Kelebihan dan kekurangan yang saya miliki.

2. Saya sering melakukan intropeksi untuk

hidup saya

PengendalianDiri

1. Saya mampu menanggapi kritik dan saran

Secara efektif

2. Saya dapat mengelola dan mengendalikan emosi

diri dalam situasi apapun.

3. Saya merasa sulit mengembangkan topik

pembicaraan dengan orang lain Motivasi

1. Saya mampu memotivasi dan memberikan

Dorongan untuk selalu maju kepada diri saya

sendiri.

2. Saya mudah menyerah pada saat menjalakan

tugas yang sulit.

3. Saya malas mencoba lagi jika pernah gagal

pada pekerjaan yang sama. Empati

1. Dalam suatu pertemuan, apa yang saya

Sampaikan selalu menarik perhatian orang lain.

2. Saya bisa merasakan apa yang dirasakan oleh

orang lain,seperti kesedihan dan kebahagiaan.

3. Ketika teman-teman saya memiliki masalah,

Mereka meminta nasihat kepada saya. Keterampilan Sosial

1. Saya mampu memberi suasana yang hidup

Dalam berdiskusi

2. Saya mempunyai cara yang meyakinkan agar

3. Pemahaman Akuntansi (Y)

No. Pernyataaan SS S RR TS STS

1. Saya merasa matakuliah akuntansi suli tuntuk

dimengerti

2. Saya merasa akuntansi tidak perlu untuk dipelajari

dengan serius karena kurang menarik

3. Dosen mengajari akuntansi sangat membosankan

sehingga saya tidak mengerti, sementara saya menyukai matakuliah akuntansi

3. Saya merasa jurusan akuntansi yang diambil maka

akan mempermudah saya untuk memperoleh pekerjaan.

4. Cita – cita yang tinggi harus ditanamkan.

5. saya pikir jurusan akuntansi adalah jurusan yang

fleksibel untuk memasuki dunia kerja

Lampiran 3

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed).

Lampiran 4

Hasil Uji Realibilitas

Case Processing Summary

N %

Cases Valid 78 100.0

Excludeda 0 .0

Total 78 100.0

Reliability Statistics

Cronbach's

Alpha N of Items

.610 4

Lampiran 7

Statistik Deskriptif Variabel Penelitian

N Minimum Maximum Mean Std. Deviation

Normal Parametersa,b Mean .0000000

Std. Deviation 3.52433948

Most Extreme Differences Absolute .060

Positive .052

Negative -.060

Test Statistic .060

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

Uji Multikolonieritas

Coefficientsa

Model

Unstandardized Coefficients

Standardiz ed Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta

Toleranc

e VIF

1 (Constant) 60.220 42.221 1.426 .158

X1 -.092 .670 -.108 -.137 .891 .015 67.756

X2 -.896 .903 -.967 -.992 .324 .010 103.641

Z -3.010 2.165 -1.651 -1.390 .169 .006 153.912

X1.Z .028 .033 1.057 .839 .404 .006 173.205

X2.Z .043 .045 1.616 .939 .351 .003 323.513

a. Dependent Variable: Tingkat Pemahaman Akuntansi

Setelah Transformasi Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 78

Normal Parametersa,b Mean .0000000

Std. Deviation 3.52433948

Most Extreme Differences Absolute .060

Positive .052

Negative -.060

Test Statistic .060

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

Uji Multikolonieritas Hipotesis H3 dan H4

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.742 .743 -.999 .321

LnX1 .963 .198 .488 4.871 .000 1.000 1.000

2 (Constant) -.438 1.041 -.420 .675

LnX1 .989 .208 .501 4.755 .000 .914 1.094

LnX2 -.104 .247 -.044 -.419 .677 .914 1.094

3 (Constant) -.785 1.069 -.734 .465

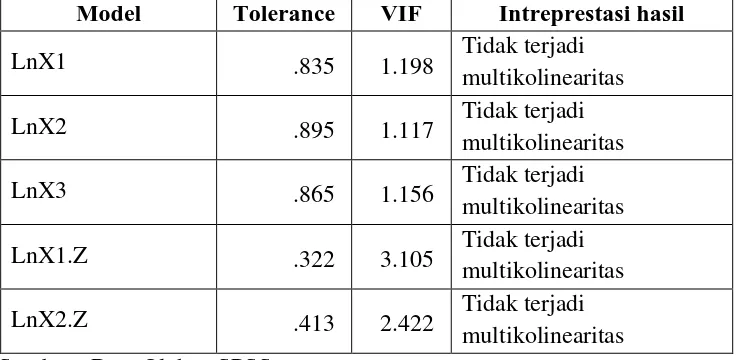

LnX1 .904 .217 .458 4.175 .000 .835 1.198

LnX2 -.151 .249 -.064 -.608 .545 .895 1.117

LnZ .283 .213 .143 1.328 .188 .865 1.156

Uji Heteroskedastisitas

Excluded Variablesa

Model Beta In t Sig.

Partial Correlation

Collinearity Statistics

Tolerance VIF

Minimum Tolerance

1 LnX2 -.044b -.419 .677 -.048 .914 1.094 .914

LnZ .134b 1.259 .212 .144 .883 1.132 .883

LnX1.Z .219b 1.259 .212 .144 .329 3.041 .329

LnX2.Z .070b .633 .529 .073 .835 1.197 .835

a. Dependent Variable: LnY

Hipotesis 1 dan 2

Square Std. Error of the Estimate

1 .490a .240 .219 .20991

a. Predictors: (Constant), LnX2, LnX1

ANOVAa

b. Predictors: (Constant), LnX2, LnX1

Coefficientsa

DAFTAR PUSTAKA

Ali, Mohammad dan Asrori Mohammad. 2004. Psikologi Remaja

Perkembangan Peserta Didik, Cetakan Pertama, Penerbit PT Bumi Aksara, Jakarta.

Agustian, Ary Ginanjar. 2003. Emotional Quatlity Management, Penerbit Arga. Jakarta

Azwar, Saifuddin, 2004. Pengantar Psikologi Intelegensi, Cetakan Keempat,

Penerbit Pustaka Belajar, Yogyakarta.

Erlina, 2011. Metodologi Penelitian, USU Press, Medan.

Ghozali, Imam, 2006.Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Lubis, Ade Fatma, Arifin Akhmad, dan Firman Syarif, 2007.Aplikasi SPSS(Statistical Product And Service Solutions) untuk Penyusunan Skripsi dan Tesis , USU Press, Medan.

Mifayetty, Sri, Anita Yus, Nuraini, Rahmulyani, Edidio Hutasuhut, dan

Zulhaini, 2015. Psikologi Pendidikan, Pascasarjana Unimed, Medan.

Mubayidh, Makmun, 2006. Kecerdasan & Kesehatan Emosional Anak ( Referensi Penting bagi Para Pendidik& orangtua, Penerbit Pustaka Al- Kautsar, Jakarta.

Napitupulu, Ilham, 2009. “Pengaruh kecerdasan Intelektual dan Kecerdasan

Emosional Terhadap Pemahaman Pelajaran Akuntansi dengan Minat sebagai Variabel Moderating (Studi Pada Siswa SMK Bisnis dan

Manajemen di Kota Sibolga Kelas XII Jurusan Akuntansi)”, Tesis,

Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Jahja, Yudrik. 2011. Psikologi Perkembangan, Cetakan Pertama, Penerbit

Prenada Media, Jakarta

Halim, Abdul dan Muhammad Syam Kusuf, 2012. Akuntansi Sektor Publik,

Penerbit Salemba Empat, Jakarta.

Priyatno, Duwi, 2009. SPSS untuk Analisis Korelasi, Regresi, dan Multivariate, Gava Media, Yogyakarta.

Rachmi, Filia. 2010. ”Pengaruh Kecerdasan Emosional, Kecerdasan Spiritual, dan

Perilaku Belajar Terhadap Pemahaman Akuntansi”. Skripsi Universitas

Diponegoro.

Sarwono, Sarliti W, 2009. Pengantar Psikologi Umum, Penerbit Rajawali Pers, Jakarta.

Shapiro, Lawrence E, 2003. Mengajarkan Emotinal Intelligence Pada Anak, Penerbit PT Gramedia Pustaka Utama.

Syarif, kemali. 2014. Perkembangan Peserta didik, Cetakan Kedua, Penerbit

Unimed Press, Medan.

Yolla,Yorika, 2010.“Pengaruh Kecerdasan Emosional, Kecerdasan Intelektual,

dan Minat Membaca terhadap Pemahman Akuntansi”, Jurnal Akuntansi &

Ekonomi,Universitas Riau.

Zakiah, Farah. 2013. “Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional

dan Kecerdasan Spiritual terhadap Pemahaman Akuntansi”. Jurusan

Akuntansi Fakultas Ekonomi Universitas Jember.

Fakultas Ekonomi dan Bisnis, “Buku Pedoman Penulisan Skripsi dan Ujian

BAB III

METODE PENELITIAN

3.1. Jenis dan Sumber Data Penelitian

Pada penelitian ini jenis data yang digunakan adalah jenis data kualitatif.

Data Kualitatif (adalah jenis data penelitian yang berupa opini, sikap, pengalaman

atau karakteristik dari seseorang atau sekelompok orang yang menjadi subyek

penelitian atau responden. Sedangkan, untuk sumber data yang digunakan dalam

penelitian ini adalah data primer yaitu sumber data yang diperoleh langsung dari

kuesioner yang telah diisi oleh responden yaitu mahasiswa akuntansi Universitas

Sumatera Utara. Penyebaran kuesioner dilakukan untuk memperoleh data diri

responden dan penilaian kecerdasan intelektual, kecerdasan emosional, terhadap

tingkat pemahaman akuntansi dengan minat sebagai variabel moderating.

3.2. Lokasi dan Waktu Penelitian

Penelitian ini bertujuan untuk mengetahui dan mengalisis pengaruh

kecerdasan intelektual, dan kecerdasan emosional terhadap tingkat pemahaman

mahasiswa akuntansi. Untuk menganalisis pengaruh tersebut data yang digunakan

dalam penelitian ini adalah hasil pengisian oleh mahasiswa akutansi Universitas

Sumatera Utara.

Lokasi Penelitian ini yaitu pada Fakultas Ekonomi Jurusan Akuntansi di

Universitas Sumatera Utara yang beralamat di Jl. Prof TM. Hanafiah, SH –

3.3. Populasi dan Sampel Penelitian

Menurut Erlina (2011 :81) “ Populasi adalah sekelompok entitas yang

lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai

karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat –

syarat tertentu yang berkaitan dengan masalah penelitian.

Populasi dalam penelitian ini adalah seluruh Mahasiswa yang masih aktif

di Jurusan Akuntansi Fakultas Ekonomi di Universitas Sumatera. Jumlah

Angkatan Tahun 2012 adalah 365 Orang . Oleh karena itu meneliti mengambil

Sampel Mahasiswa Universitas sumatera Utara sebanyak 78 orang.

Jumlah sampel mahasiswa didapatkan dengan menggunakan rumus Slovin

Sebagai berikut :

n = N 1 + N(e) 2 n = 365

1 + 365 ( 0,1) 2

= 365 = 78 orang.

4,65

Keterangan :

n : ukuran sampel

N : ukuran populasi

e : kemungkinan ketidaktelitian karena kesalahan pengambilan sampel yang dapat

Menurut Erlina (2011) “ Sampel adalah bagian populasi yang digunakan

Memperkirakan karakteristik populasi”. Teknik pengambilan sampel dalam

penelitian ini menggunakan metode purposive sampling, yaitu “teknik

pengambilan sampel berdasarkan suatu kriteria yang digunakan sebagai

pertimbangan tertentu. Adapun kriteria penentuan sampel adalah sebagai berikut:

1. Mahasiswa S1 jurusan akuntansi angkatan tahun 2012 yang masih

aktif, karena mahasiswa angkatan tersebut sudah mengalami proses

pembelajaran yang lama dan saat ini sedang melakukan tugas akhir

menjelang kelulusan.

2. Telah menyelesaikan mata kuliah Pengantar Akuntansi, Akuntansi

Keuangan Menengah 1, Akuntansi Keuangan Menengah 2, Akuntansi

Keuangan Lanjutan 1, Akuntansi Keuangan Lanjutan 2, Auditing 1,

Auditing 2, Auditing 3, dan Teori Akuntansi

`3. Telah menempuh 120 SKS Alasan dari pemilihan sampel ini, karena

peneliti menganggap mahasiswa tersebut dianggap telah mendapatkan

manfaat maksimal dari pengajaran akuntansi dan dapat memberikan

umpan balik bagi perguruan tinggi untuk dapat menghasilkan para

akuntan yang berkualitas.

3.4. Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini adalah data primer. Data

disebarkan dengan mendatangi satu per satu calon responden, menanyakan apakah

calon memenuhi persyaratan sebagai calon responden untuk mengisi kuesioner.

3.5. Definisi Operasional dan Pengukuran Variabel

Penelitian ini melibatkan 4 variabel yang terdiri atas 1 variabel terikat

(dependent variable), 1 variable moderating, dan 2 variabel bebas (independent

variable). Variabel dependen tersebut adalah : Pemahaman akuntani. Variabel

moderating tersebut adalah : Minat. Sedangkan variabel independennya adalah

Kecerdasan Intelektual dan Kecerdasan Emosional

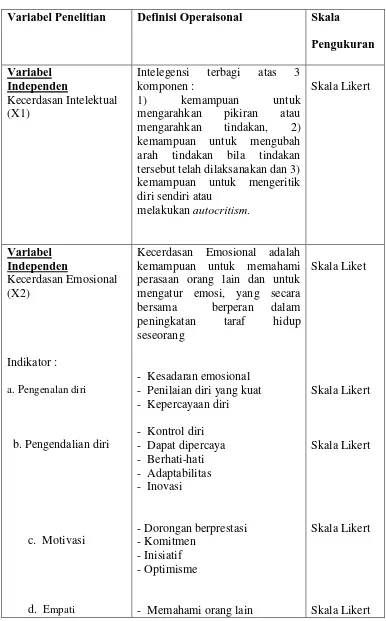

3.5.1. Variabel Independen 1. Kecerdasan Intelektual

Binet dan Simon (Azwar, 2006 : 5) mendefinisikan Kecerdasan

Intelektual sebagai 1) kemampuan untuk mengarahkan pikiran atau

mengarahkan tindakan, 2) kemampuan untuk mengubah arah tindakan bila

tindakan tersebut telah dilaksanakan dan 3) kemampuan untuk mengeritik

diri sendiri atau melakukan autocritism. Kecerdasan intelektual (Variabel

Independen/ X1Pengukuran menggunakan skala Likert dari skor 1 s/d 5.

2. Kecerdasan Emosional

Kecerdasan Emosional (Variabel Independen/X2). Menurut

Ginanjar (2005 : 23) Kecerdasan Emosional adalah kemampuan untuk

mengetahui apa yang kita dan orang lain rasakan, termasuk tepat untuk

adalah “ kemampuan untuk menyikapi pengetahuan- pengetahuan

emosional dalam bentuk menerima, memahami, dan mengelolanya.

Kecerdasan Emosional Variabel Independen/ X2Pengukuran

menggunakan skala Likert dari skor 1 s/d 5.

3. Minat

Minat (Variabel Independen/ X3) adalah ketertarikan perasaan

seseorang terhadap sesuatu objek. Minat adalah variabel penting yang

berpengaruh terhadap tercapainya presatasi belajar karena minat dapat

menjadi kekuatan motivasi. Minat mahasiswa adalah suatu keinginan yang

tidak dapat dipaksakan oleh siapapun untuk melakukan apa yang

disukainya.Minat disini adalah keinginan siswa yang benar – benar datang

dari dasar hatinya untuk mempelajari akuntansi, tetapi terkadang minat itu

diperkenalkan kepada mereka terlebih dahulu, sehingga mereka

mengenalnya dan menyukainya.Pengukuran menggunakan skala Likert

dari skor 1 s/d 5

3.5.2. Variabel ndependen 4. Pemahaman Akuntansi

Pemahaman akuntansi yaitu merupakan tingkat kemampuan

seseorang untuk mengenal dan mengerti tentang akuntansi.Pengukuran

Tabel 3.1. Definisi Operasional dan Pengukuran Variabel Variabel Penelitian Definisi Operaisonal Skala

Pengukuran

mengarahkan pikiran atau

mengarahkan tindakan, 2)

kemampuan untuk mengubah

arah tindakan bila tindakan

tersebut telah dilaksanakan dan 3) kemampuan untuk mengeritik diri sendiri atau

Kecerdasan Emosional adalah kemampuan untuk memahami perasaan orang lain dan untuk mengatur emosi, yang secara

bersama berperan dalam

peningkatan taraf hidup

seseorang

2.6. Metode Analisis Data

2.5.1. Statistik Deskriptif

Menurut Erlina (2011) “Statistik deskriptif merupakan proses

transformasi data penelitian dalam bentuk tabulasi, sehingga mudah

dipahami dan diinterprestasikan”.

e. Keterampilan

- Mengembangkan orang lain - Orientasi pelayanan merupakan ketertarikan perasaan seseorang terhadap sesuatu objek. Minat merupakan aspek pribadi individu yang juga perlu dikenali

dan dipahami oleh seorang

mahasiswa. Sebat minat dapat menjadi kekuatan motivasi.

Pemahaman akuntansi yaitu

merupakan tingkat kemampuan seseorang untuk

mengenal dan mengerti tentang akuntansi.

2.7. Uji Validitas dan Uji Reliabilitas 2.7.1. Uji Validitas

Menurut Ghozali (2005) , uji validitas digunakan untuk mengukur

sah atau tidaknya suatu kuesioner. Suatu kuesioner dinyatakan valid jika

pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan

diukur untuk kuesioner tersebut.

uji validitas digunakan untuk mengetahui kelayakan butir-butir

dalam statu daftar (konstruk) pertanyaan dalam mendefinisikan suatu

variabel.untuk menghitung validitas suatu kuesioner dapat dilihat dari

hasil output spss pada table yang berjudul item-total statistics (Fatma,

2007 : 53) .Validitas ditentukan dengan mengkorelasikan skor

masing-masing item. Kriteria yang diterapkan untuk mengukur valid tidaknya

suatu data adalah jika r-hitung (koefisien korelasi) lebih besar dari r-tabel

(nilai kritis) maka dapat dikatakan valid. Selain itu jika nilai sig < 0,05

maka instrument dapat dikatakan valid.

3.7.2. Uji Reliabilitas

Menurut Ghozali (2005 :41), “uji reliabilitas adalah alat untuk

mengukur suatu kuesioner yang merupakan indikator dari variabel atau

konstruk”.Pengujian reliabilitas bertujuan untuk mengetahui konsistensi

hasil pengukuran variabel-variabel. Suatu kuesioner dikatakan handal jika

jawaban seseorang terhadap pernyataan adalah konsisten dari waktu ke

Dalam penelitian ini berarti reliabilitas menunjukkan sejauh mana

hasil pengukuran relatif konsisten apabila pengukuran dilakukan beberapa

kali. Uji reliabilitas dapat dilakukan dengan menghitung cronbach alpha

masing-masing item dengan bantuan SPSS for windows. Suatu instrument

dikatakan reliabel jika mempunyai nilai alpha positif dan lebih besar dari

0,6. Dimana semakin besar nilai alpha, maka alat pengukur yang

digunakan semakin handal (reliable).

3.8. Uji Asumsi klasik

Sebelum melakukan regresi terdapat syarat yang harus dilalui yaitu

melakukan uji asumsi klasik. Model regresi harus bebas dari asumsi klasik yaitu,

uji normalitas, multikolinearitas, heteroskedasitas (Ghozali, 2005).

3.8.1. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel peganggu atau residual memiliki distribusi normal.

Seperti diketahui bahwa uji t dan f mengasumsikan bahwa nilai residual

mengikuti distribusi normal. Ada dua cara untuk mendeteksi apakah

residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji

statistik (Ghozali, 2006 : 110). Syarat dalam analisis parametik yaitu data

3.8.2. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (indepemden)

(Ghozali,2006:91). Ketentuan untuk mendeteksi ada tidaknya

multikolinieritas yaitu jika nilai variance inflation factor (VIF) tidak lebih

dari 10 dan nilai tolerance tidak kurang dari 0,1, maka model dapat

dikatakan terbebas dari multikolinieritas. VIF= 1/Tolerance, jika VIF = 0

maka 1/10 = 0.1. Semakin tinggi VIF maka semakin rendah tolerance. Jika

nilai koefiseien kolerasi antara masing-masing vaiabel independen kurang

dari 0,70, maka model dapat dinyatakan bebas dari asumsi klasik

multikolinieritas. Jika lebih dari 0,70 maka diasumsikan terjadi kolerasi

yang sangat kuat antar variabel independen sehingga terjadi

multikolinieritas.

3.8.3. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan

pengamatan lain jika variance dari residual satu pengamatan

ke-pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda

disebut heterokedastisitas (Ghozali, 2006 :105). Dasar analisis :

1. Dengan melihat apakah titik-titik memiliki pola tertentu yang

teratur seperti bergelombang, melebar kemudian menyempit, jika

2. Jika tidak terdapat pola tertentu yang jelas, serta titik-titik

menyebar diatas dan dibawah angka 10 pada sumbu Y maka

mengindikasikan tidak terjadi heterokedastisitas.

3.9. Model Pengujian Hipotesis 1 dan 2

3.9.1. Model Regresi Linear Berganda

Model Regresi Linear Berganda (Multiple Regression Analysis)

bertujuan untuk menguji pengaruh antara satu variabel terhadap variabel

lain. Regresi linear berganda melibatkan lebih dari satu variabel bebas

(Independen). Dengan menggunakan dua atau lebih variabel bebas

(Independen) dalam membuat persamaan regresi diharapkan mampu

menerangkan lebih baik karakteristik dari variabel tak bebas (dependen)

dan nilai koefisien determinasi diharapkan semakin besar dan nilai standar

error semakin kecil sehingga persamaan regresi yang dihasilkn lebih baik.

Model regresi linear berganda dikatakan model yang baik jika model

tersebut memenuhi asumsi normalitas data dan terbebas dari

asumsi-asumsi klasik statistik, baik multikolinieritas, dan heteroskedastisitas.

Maka, untuk pengujian hipotesis pertama dan kedua akan

dipergunakan analisis regresi berganda, tujuannya adalah untuk melihat

pengaruh antara variabel independen dengan variabel dependen, dengan

Y = a + b1.X1 + b2.X2 + e Keterangan:

Y = Tingkat Pemahaman Akuntansi

a = Konstanta

X1 = Kecerdasan Intelektual

X2 = kecerdasan Emosioanal

b1 = Koefisien regresi Kecerdasan Emosional

b2 = Koefisien regresi Kecerdasan Emosional

e = error

3.9.2. Uji Signifikan Parsial (Uji-T)

Uji Signifikan Parsial (Uji-t) digunakan untuk mengetahui

pengaruh variabel independen secara parsial terhadap variabel

dependen,apakah pengaruhmya signifikan atau tidak. Hipotesis nol (Ho)

yang hendak diuji adalah apakah parameter (bi) sama dengan nol, atau Ho

: bi = 0, artinya apakah suatu variabel independen bukan merupakan

penjelas yang signifikan terhadap variabel dependen. Hipotesis altenatif

(Ha) parameter suatu variabel tidak sama dengan nol, atau Ha : bi ≠ 0,

artinya variabel tersebut merupakan penjelas yang signifikan terhadap

variabel dependen. Dasar pengambilan keputusan yaitu :

1. Jika nilai signifikan > a (0.05), Ho diterima

3.9.3. Uji Signifikan Simultan (Uji-F)

Uji signifikan (Uji-F) pada dasarnya menunjukan apakah semua

variabel independen atau bebas yang dimasukan dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel dependen atau terikat

(Priyatno, 2009 : 48). Hipotesis nol (Ho) yang hendaknya diuji apakah

semua parameter dalam model sama dengan nol, atau : Ho : b1 = b2 = b3 =

b4 = b5 = b6 =0, artinya apakah semua variabel independen bukan

merupakan penjelasan yang signifikan terhadap variabel dependen.

Hipotesis alternatif (Ha) tidak semua parameter secara simultan sama

dengan nol, atau Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ b6 ≠ 0, artinya semua

variabel independen secara simultan merupakan penjelasan yang

signifikan penjelasan yang signifikan terhadap variabel dependen.

1. Jika nilai signifikan > a (0,05), Ho diterima

2. Jika nilai signifikan < a (0,05), Ho ditolak

3.9.4. Uji Koefisien Determinasi (R2)

Uji Koefisien Determinasi (R2) digunakan untuk mengetahui

seberapa besar kemampuan variabel independen menjelaskan variabel

dependen. Koefisien determinasi terletak pada tabel summaryb dan tertulis

R Square yang disesuaikan atau tertulis Adjusted R Square yang

disesuaikan atau tertulis Adjusted R Square, karena disesuaikan dengan

Nilai R Square dikatakan baik jika di atas 0,5 karena nilai R Square

berkisar antara 0 sampai 1.

3.10. Model Pengujian Hipotesis 3 dan 4 3.10.1. Uji Koefisien Determinasi (R2)

Uji interaksi atau sering disebut dengan Moderated Regression

Analysis (MRA) merupakan aplikasi khusus regresi linear berganda dimana

dalam persamaan regresinya mengandung unsur interaksi (perkalian dua

atau lebih variabel independen) (Ghozali, 2006: 164).

Pengujian hipotesis yang ketiga dan keempat yaitu, variabel

independen, variabel dependen dan variabel moderating. Dalam penelitian

ini pengujian regresi dengan variabel moderating dilakukan dengan

metode Uji Interaksi, adapun rumus persamaan regresinya yaitu:

Y = a + b1.X1 + b2.X2 + b3.Z + b4.X1.Z + b5.X2.Z + e

Keterangan:

Y = Tingkat Pemahaman Akuntansi

a = Konstanta

X1 = Kecerdasan Intelektual

X2 = Kecerdasan Emosional

Z = Minat

b1 = Koefisien regresi Kecerdasan Intelektual

b2 = Koefisien regresi Kecerdasan Emosional

b4 = Koefisien regresi Interaksi Kecerdasan Intelektual dan

Minat

b5 = Koefisien regresi Kecerdasan Emosional dan Minat

BAB IV

HASIL PENELITIAN DAN PEMABAHASAN

4.1. Gambaran Umum

Responden yang digunakan dalam penelitian ini adalah mahasiswa

program studi Akuntansi Universitas Sumatera Utara angkatan 2012. Peneliti

menyebarkan kuesioner sebanyak 78 orang dari total keseluruhan kuesioner

yang disebarkan. Berdasarkan 78 orang tersebut, kemudian dilakukan

pengujian-pengujian yang meliputi, statistik deskriptif, uji validitas dan uji

realibilitas, uji asumsi klasik, uji hipotesis penelitian dan uji interaksi untuk

menguji variabel moderatingnya.

4.2. Hasil Penelitian

4.2.1. Statistik Deskriptif

Menurut Erlina (2011) “Statistik deskriptif merupakan proses transformasi

data penelitian dalam bentuk tabulasi, sehingga mudah dipahami dan

diinterprestasikan”.

Dalam penelitian ini statistik deskriptif digunakan untuk melihat nilai

mean,maximum,minimum dan standart deviasi dari variabel yang digunakan

dalam penelitian ini yaitu, Tingkat pemahaman Akuntansi (Y) sebagai variabel

dependen, Kecerdasan Intelektual (X1), Kecerdasan Emosional (X2) sebagai

variabel independen, dan Minat (Z) sebagai variabel moderating. Statistik

4.2.1.1. Statistik Deskriptif Responden

Karakteristik responden digunakan oleh peneliti untuk

memberikan informasi mengenai data demografi responden ( jumlah SKS

yang telah ditempuh, jenis kelamin, dan tahun angkatan), sedangkan

deskriptif variabel peneliti berguna untuk mendukung hasil analisis data

yang menyajikan distribusihasil jawaban responden atas pertanyaan –

pertanyaan kuesioner penelitian. Responden penelitian adalah mahasiswa

jurusan akuntansi angkatan tahun 2012 pada Fakultas Ekonomi

Universitas Sumatera Utara. Adapun jumlah responden dalam penelitian

ini sebanyak 78 Mahasiswa. Berikut ini disajikan statistik demografi

responden mahasiswa jurusan akuntansi angkatan tahun 2012 pada

Fakultas Ekonomi Jurusan Akuntansi di Universitas Sumatera Utara.

4.2.1.2. Statistik Deskriptif Penelitian

Deskripsi variabel penelitian berguna untuk mendukung hasil

analisis data. Variabel yang digunakan dalam penelitian ini adalah

Kecerdasan Intelektual, Kecerdasan Emosional, Minat dan Pemahaman

Akuntansi. Berikut ini disajikan statistik deskriptif untuk masing-masing

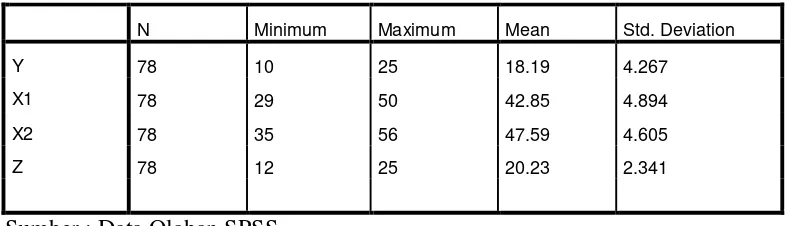

Tabel 4.1

Statistik Deskriptif Variabel Penelitian

N Minimum Maximum Mean Std. Deviation

Y 78 10 25 18.19 4.267

X1 78 29 50 42.85 4.894

X2 78 35 56 47.59 4.605

Z 78 12 25 20.23 2.341

Sumber : Data Olahan SPSS

Apabila penilaian terhadap jawaban responden pada masing-masing item

dikategorikan dalam bentuk skor tertinggi sampai skor terendah. Formulasi

yang digunakan adalah sebagai berikut :

Nilai Tertinggi − Nilai Terendah

Jumlah Kelas = Panjang kelas

Pengkategorian untuk analisis frekuensi dari masing-masing indikator

adalah sebagai berikut:

1. Indikator Kecerdasan Intelektual terdiri dari 10 pernyataan.

Skor tertinggi = 10 x 5 = 50

Skor terendah = 10 x 1 = 10

Panjang kelas = − = 8

Skor 10 –17 = masuk kategori sangat tidak baik

Skor 18 –25 = masuk kategori tidak baik

Skor 26 –33 = masuk kategori cukup baik

Skor 42 –50 = masuk kategori sangat baik.

2. Indikator Kecerdasan Emosional terdiri dari 13 pernyataan.

Skor tertinggi = 13 x 5 = 65

Skor terendah = 13 x 1 = 13

Panjang kelas = − = ,4

Skor 13–22 = masuk kategori sangat tidak baik

Skor 23–32 = masuk kategori tidak baik

Skor 33–43 = masuk kategori cukup baik

Skor 45–55 = masuk kategori baik

Skor 56–65 = masuk kategori sangat baik.

3. Indikator terdiri Minat Mahasiswa dari 5 pernyataan.

Skor tertinggi = 5 x 5 = 25

Skor terendah = 5 x 1 = 5

Panjang kelas = − = 4

Skor 5–8 = masuk kategori sangat tidak baik

Skor 9–12 = masuk kategori tidak baik

Skor 13–16 = masuk kategori cukup baik

Skor 17–20 = masuk kategori baik

Skor 21–25 = masuk kategori sangat baik.

4. Indikator terdiri Tingkat Pemahaman Akuntansi dari 5 pernyataan.

Skor terendah = 5 x 1 = 5

Panjang kelas = − = 4

Skor 5 –8 = masuk kategori sangat tidak baik

Skor 9 –12 = masuk kategori tidak baik

Skor 13 –16 = masuk kategori cukup baik

Skor 17 –20 = masuk kategori baik

Skor 21 –25 = masuk kategori sangat baik.

Berikut ini adalah penjelasan dari tabel 4.1 yang telah diolah.

1. variabel Kecerdasan Intelektual mempunyai nilai skor minimum

sebesar 29 dan nilai skor maksimum sebesar 50. Adapun nilai

rata-ratanya sebesar 42,85 dan standar deviasi (Sebaran data) sebesar

4,267. Berdasarkan kategori dapat dinyatakan bahwa variabel

Kecerdasan Intelektual berada pada rentang 34 – 41 atau

dikategorikan baik.

2. variabel kecerdsan Emosional mempunyai nilai skor minimum

sebesar 35 dan nilai skor maksimum sebesar 56. Adapun nilai rata –

ratanya sebesar 47,59. dan standar deviasi (sebaran data ) sebesar

4,605. Kecerdasan Emosional berada pada rentang 45 – 55 atau

dikategorikan baik.

3. variabel Minat mempunyai nilai skor minimum sebesar 12 dan nilai

dan standar deviasi (sebaran data) sebesar 2,341. Minat berada pada

rentang 17 – 20 atau dikategorikan baik.

4. variabel Pemahaman Akuntansi mempunyai nilai skor minimum

sebesar 10 dan nilai skor maksimum sebesar 25. Adapun nilai rata –

ratanya sebesar 18,19. dan standar deviasi (sebaran data) sebesar

4,267. Pemahaman akuntansi berada pada rentang 17 - 20 atau

dikategorikan baik.

4.2.2. Uji Validitas Data 4.2.2.1. Uji Validitas

Menurut Ghozali (2005) , uji validitas digunakan untuk mengukur

sah atau tidaknya suatu kuesioner. Suatu kuesioner dinyatakan valid jika

pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan

diukur untuk kuesioner tersebut . Pada penelitian kali ini untuk mengukur

validitas digunakan uji korelasi bivariateantara masing-masing skor

indikator dengan total skor konstruk. Dari hasilperhitungan SPSS

diperoleh hasil validitas dari masing-masing variabel adalah:

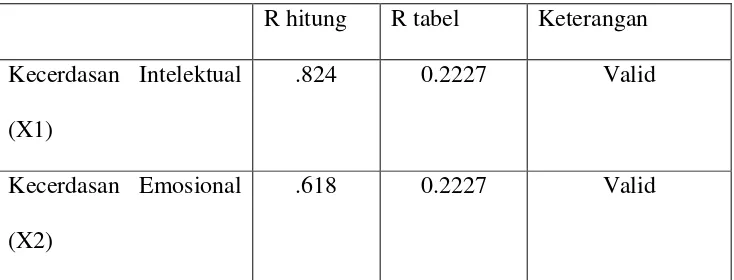

Tabel 4.2 Uji Validitas

R hitung R tabel Keterangan

Kecerdasan Intelektual

(X1)

.824 0.2227 Valid

Kecerdasan Emosional

(X2)

Tingkat Pemahaman

Akuntansi ( Y)

.722 0.2227 Valid

Minat (Z) .555 0.2227 Valid

Sumber : Data Olahan SPSS

Berdasarkan Tabel 4.2 dapat diketahui bahwa masing-masing

indikator yang digunakan baik dalam variabel independen, dependen

maupun variabel moderating (Kecerdasan Intelektual, Kecerdasan

Emosional, Pemahaman Akuntansi dan Minat). Mempunyai nilai

signifikan r- hitung lebih kecil dari 0,05. Hal ini berarti indikator-indikator

yang digunakan dalam variabel penelitian ini layak atau valid digunakan

sebagai pengumpul data.

4.2.2.2. Uji Reliabilitas

Pengujian ini dilakukan untuk menunjukkan sejauh mana suatu

Hasil pengukuran relatif konsisten. Suatu pernyataan yang baik adalah

pernyataan yang jelas mudah dipahami dan memiliki interpretasi yang

sama meskipun disampaikan kepada responden yang berbeda dan waktu

yang berlainan. Hasil pengujian realibiltas adalah sebagai berikut:

Tabel 4.3 Hasil Uji Realibilitas

Cronbach's Alpha N of Items

.610 4

Sumber : Data Olahan SPSS

Berdasarkan ringkasan hasil uji reliabilitas seperti yang

terangkum dalam Tabel 4.3 di atas, dapat diketahui bahwa nilai koefisien

disimpulkan semua butir pertanyaan dalam variabel penelitian ini adalah

reliabel. Menurut kriteria Numally (Ghozali, 2005 : 46) hal tersebut dapat

dikatakan Reliabel. Sehingga butir-butir pertanyaan dalam variabel

penelitian dapat digunakan untuk penelitian selanjutnya.

4.2.3. Uji Asumsi Klasik

4.2.3.1. Uji Normalitas sebelum Transformasi

Sebelum dilakukan pengujian hipotesis maka terlebih dahulu

dilakukan pengujian normalitas data untuk menguji apakah data yang

digunakan berdistribusi normal atau tidak. Analisis normalitas

menggunakan uji Kolmogorov_Smirnov dengan menggunakan tingkat

signifikansi 5%.

Tabel 4.4

Hasil Uji Normalitas Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 78

Normal Parametersa,b Mean .0000000

Std. Deviation 3.52433948

Most Extreme Differences Absolute .060

Positive .052

Negative -.060

Test statistic .060

Asymp. Sig. (2-tailed) .200c,d

a.Test distribution is Normal. Sumber : Data Olahan SPSS

Berdasarkan dari analisis statistik Kolmogorov- Smirnov,pada tabel

signifikansi pada angka 0,200 yang mempunyai arti bahwa data variabel

yang digunakan dalam penelitian ini telah terdistribusi normal.

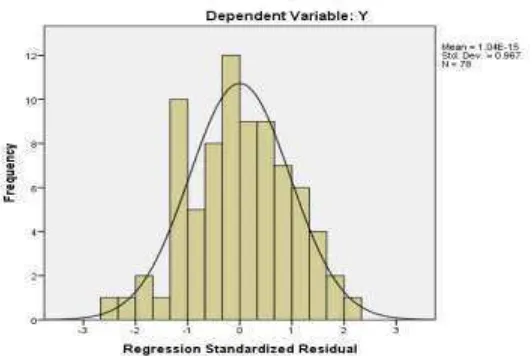

Gambar 4.1. Uji Normalitas Histogram

Berdasarkan gambar yang ada dapat dikatakan bahwa data

penelitian ini berdistribusi normal, dimana terlihat bahwa grafik histogram

masih berada dalam garis lengkung, yang mempunyai sisi yang sama

diantara titik nol, yang apabila dipotong secara vertikal kurva normal pada

Gambar 4.2.

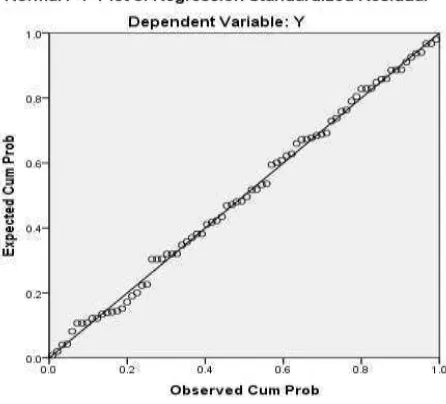

Uji Normalitas Grafik P-Plot

Pada gambar 4.2 P-P Plot terlihat bahwa nilai plot P-P terletak di

sekitar garis diagonal. Plot tidak menyimpang jauh dari garis diagonal dan

penyebaran titik-titik data searah mengikuti garis diagonal, yang

menunjukkan bahwa regresion residual model ini berdistribusi normal.

Dari hasil uji normalitas dalam seluruh tahap, menyimpulkan arti bahwa

semua Variabel dalam penelitian ini telah berdistribusi normal.

4.2.3.2. Uji Multikolinieritas sebelum Transformasi

Uji Multikolinieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independen).

Ketentuan untuk mendeteksi ada tidaknya multikolinieritas yaitu jika nilai

variance inflation factor (VIF) tidak lebih dari 10 dan nilai tolerance tidak

= 0,1. Semakin tinggi VIF maka semakin rendah tolerance. Hasil

pengujian untuk multikolinearitas dapat dilihat dalam tabel berikut.

Hasil olahan spss untuk uji multikolinieritas dapat di lihat pada tabel 4.5

sebagai berikut :

Tabel 4.5

Uji Multikolinieritas Sebelum Transformasi

Model Tolerance VIF Intreprestasi hasil

Kecerdasan Intelektual .015 67.756 Terjadi

multikolinearitas

Kecerdasan Emosional .010 103.641 Terjadi

multikolinearitas

Uji Multikolonieritas dilakukan dengan melihat nilai Collinearity

statistic dan nilai koefisien korelasi di antara variabel bebas. Uji ini

bertujuan untuk mengetahui apakah model regresi ditemukan adanya

korelasi antar variabel bebas. Multikolinieritas terjadi apabila nilai

tolerance < 0,10 dan Variance Inflation Factor (VIF) > 10.Berdasarkan

tabel 4.5menunjukkan masih ada variabel yang memiliki nilai tolerance

kurang dari 0,10. Demikian juga hasil perhitungan Variance Inflation

Factor (VIF) masih ada variabel yang memiliki nilai VIF lebih besar dari

10. Dengan demikian dapat disimpulkan bahwa dari model regresi yang

4.2.3.3. Uji Heteroskedastisitas sebelum Transformasi

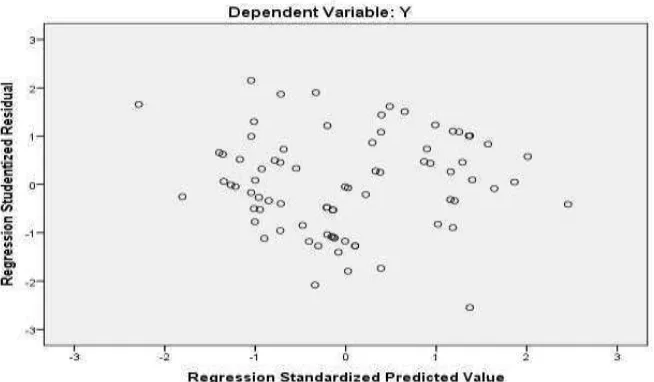

Gambar 4.3.

Scatterplot Heteroskedastisitas sebelum Transformasi

Ada tidaknya heteroskedastisitas dapat dilakukan dengan

melihat ada tidaknya pola tertentu (bergelombang, melebar lalu

menyempit) pada grafik Scatterplot antara prediksi nilai variabel terikat.

Berdasarkan Gambar 4.3, terlihat bahwa titik-titik menyebar lebih meluas

dan secara acak baik di atas maupun di bawah garis 0 pada sumbu Y dan

Titik-titik data tidak mengumpul hanya di atas atau di bawah saja sehingga

dapat disimpulkan tidak terdapat masalah heteroskedastisitas.

4.2.3.4. Uji Normalitas setelah Transformasi

Sebelum dilakukan pengujian hipotesis maka terlebih dahulu

menggunakan uji Kolmogorov_Smirnov dengan menggunakan tingkat

signifikansi 5%.

Tabel 4.6

Hasil Uji Normalitas Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 78

Normal Parametersa,b Mean

.0000000

Std. Deviation 3.52433948

Most Extreme Differences Absolute .060

Positive .052

Negative -.060

Test statistic .060

Asymp. Sig. (2-tailed) .200c,d

a.Test distribution is Normal. Sumber data : diolah SPPS

Berdasarkan dari analisis statistik Kolmogorov- Smirnov,pada tabel

4.6 di atas menunjukkan bahwa nilai memiliki p-value > 0,05 yaitu

signifikansi pada angka 0,200 yang mempunyai arti bahwa data variabel

Gambar 4.4. Uji Normalitas Histogram

Hasil perhitungan SPSS untuk uji normalitas data menggunakan

Histogram Display Normal Curve pada gambar 4.4 variabel Pendapatan

Asli Daerah Regresi Residual menunjukkan bahwa bentuk histogram

mengikuti bentuk distribusi normal.

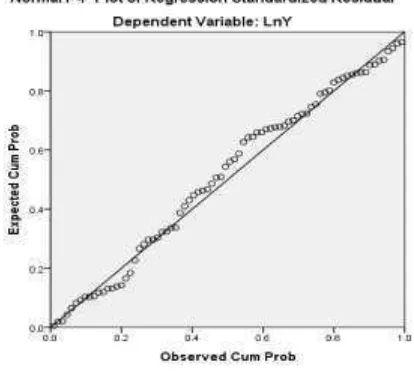

Pada gambar 4.5 P-P Plot terlihat bahwa nilai plot P-P terletak di

sekitar garis diagonal. Plot tidak menyimpang jauh dari garis diagonal dan

penyebaran titik-titik data searah mengikuti garis diagonal, yang

menunjukkan bahwa regresion residual model ini berdistribusi normal.

Dari hasil uji normalitas dalam seluruh tahap, menyimpulkan arti bahwa

semua Variabel dalam penelitian ini telah berdistribusi normal.

4.2.3.5. Uji Multikolinieritas Setelah Transformasi

Setelah dilakukan transformasi, diperoleh nilai korelasi yang

lebih besar dari 0,10 dan Variance Inflation Factor (VIF) lebih kecil dari

10. Hal ini menunjukkan bahwa variabel independen dalam penelitian ini

tidak saling berkolerasi atau tidak ditemukan adanya korelasi antara

variabel independen. Multikolinieritas terjadi apabila nilai tolerance <

0,10 dan VIF > 10. Hasil pengujian terlihat pada Tabel 4.7 berikut :

Tabel 4.7

Hasil Uji Multikolinieritas Setelah Transformasi

Model Tolerance VIF Intreprestasi hasil

Berdasarkan Hasil uji multikolinearitas pada tabel 4.7,

menunjukkan tidak ada variabel yang memiliki nilai tolerance kurang dari

0,10. Demikian juga hasil perhitungan Variance Inflation Factor (VIF)

tidak ada variabel yang memiliki nilai VIF lebih besar dari 10. Dengan

demikian dapat disimpulkan bahwa dari model regresi yang digunakan

tidak terjadi multikolinieritas.

4.2.3.6. Uji Heteroskedasitas Setelah Transformasi

Uji heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan

kepengamatan lain jika variance dari residual satu pengamatan

kepengamatan lain tetap, maka disebut Homoskedastisitas dan jika

berbeda disebut Heteroskedastisitas. Cara memprediksi heteroskedastisitas

adalah.

1. jika pola gambar scatterplot model tersebut adalah titik-titik data

menyebar di atas dan di bawah atau di sekitar angka 0.

2. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja.

3. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang,

melebar kemudian menyempit dan melebar kembali. Penyebaran

titik-titik data sebaiknya tidak berpola.

Hasil dari pengujian heteroskedastisitas dapat dilihat dalam gambar

Gambar 4.6.

Scatterplot Heteroskedastisitas Setelah Transformasi

4.2.4. Model Pengujian Hipotesis 1 dan 2

4.2.4.1. Model Regresi Linier Berganda

Pengujian regresi berganda bertujuan untuk mengetahui koefisien

setiap variabel independen. Sehingga mengetahui besarnya pengaruh

setiap variabel independen secara simultan dan parsial. Persamaan regresi

berganda yangdigunakan dalam penelitian ini adalah sebagai berikut:

Y = -0,438 + 0,989X1 – 0,104X2 + e

Dari persamaan diatas dapat dibuat kesimpulan sebagai berikut :

1. Konstanta (a) = – 0,438, menunjukkan nilai konstan, dimana jika nilai

variabel independen sama dengan nol, maka variabel Tingkat

2. Koefisien X1 (b1) = 0,989, menunjukkan bahwa Kecerdasan intelektual

(X1) berpengaruh positif terhadap Tingkat Pemahaman Akuntansi (Y).

Artinya jika variabel Kecerdasan Intelektual ditingkatkan maka akan

meningkatkan Tingkat Pemahaman Akuntansi (Y) sebesar 0,989.

3. Koefisien X2 (b2) = –0,104, menunjukkan bahwa Kecerdasan

Emosional (X2) berpengaruh Negatif terhadap Tingkat Pemahaman

Akuntansi (Y). Artinya jika variabel Kecerdasan Emosional

ditingkatkan maka akan menurunkan Tingkat Pemahaman Akuntansi

(Y) sebesar –0,104

4.2.4.2. Uji Signifikan Parsial (Uji-t)

Uji t digunakan untuk mengetahui apakah secara individu atau

secara parsial variabel independen mempunyai pengaruh terhadap audit

delay dengan asumsi variabel independen lainnya konstan. Jika nilai

signifikansi di tabel coefficients < 0,05 maka hipotesis diterima, namun

bila nilai signifikansi > 0,05 maka hipotesis ditolak. Jika t hitung < t tabel

maka Ho diterima sedangkan t hitung > t tabel maka Ho ditolak.

Tabel 4.8

a. Dependent Variable: LnY Sumber : Data Olahan SPSS

Berdasarkan tabel 4.8 dengan uji parsial (Uji-t) menunjukkan

bahwa :

H1 : Kecerdasan Intelektual berpengaruh terhadap Tingkat Pemahaman Akuntansi

Dari tabel 4.8 dapat dilihat besarnya thitung untuk Variabel

kecerdasan Intelektual sebesar 0,989 : t hitung = 4,755, t tabel = 1,993,

dengan tingkat signifikan 0,000. Hasil ini menunjukan thitung > ttabel

(4,755 >1,993) dan signifikansi penelitian ini menunjukkan angka yang

lebih kecil dari 0,05 (0,000> 0,05), maka dapat disimpulkan bahwa H1

diterima, yang artinya bahwa Variabel Kecerdasan Intelektual secara

parsial berpengaruh signifikan terhadap Tingkat Pemahaman Akuntansi.

H2 : Kecerdasan Emosional berpengaruh terhadap Tingkat Pemahaman Akuntansi

Variabel kecerdasan Emosionalsebesar 0,104 : t hitung =

-0.419, t tabel = 1,993, dengan tingkat signifikan 0,677. Hasil ini

ini menunjukkan angka yang lebih besar dari 0,05 (0,677 > 0,05), maka

dapat disimpulkan bahwa H2 ditolak, yang artinya bahwa Variabel

Kecerdasan Emosionalsecara parsial tidak berpengaruh signifikan terhadap

Tingkat Pemahaman Akuntansi.

4.2.4.3. Uji Signifikan Simultan (Uji-F)

Uji signifikansi simultan (uji F) dilakukan untuk menguji

pengaruh yang ditimbulkan oleh keseluruhan variabel dependen yang ada

dalam model terhadap variabel independennya. Kriteria penerimaan atau

penolakan hipotesis adalah didasarkan pada nilai Fhitung > F tabel dan

probabilitas signifikansi. Jika nilai signifikansi < 0,05 maka hipotesis

diterima. Hal ini berarti model regresi dapat digunakan untuk memprediksi

variabel independen. Namun bila signifikansi > 0,05 maka hipotesis

ditolak. Hasil pengujian koefisien regresi simultan dapat dilihat pada tabel

berikut.

b. Predictors: (Constant), LnX2, LnX1 Sumber : Data Olahan SPSS

(<0,05). Dengan demikian dapat disimpulkan bahwa Kecerdasan

Emosional dan Kecerdasan Intelektual secara simultan bersama-sama

berpengaruh terhadap Tingkat Pemahaman Akuntansi.

4.2.4.4. Uji Koefesien Determinasi (R2)

Uji koefisien determinasi (R2) dilakukukan untuk menunjukkan

seberapa variasi variabel independen yang digunalan dalam model mampu

menjelaskan variasi variabel dependen. Nilai koefisien determinasi (R2)

terletak diantara nol dan satu. Hasil uji koefisien determinasi dapat dilihat

pada tabel berikut ini.

Tabel 4.10

Uji Koefisien Determinasi (R2)

Model Summary

Model R

R Square

Adjusted R

Square Std. Error of the Estimate

1 .490a .240 .219 .20991

a. Predictors: (Constant), LnX2, LnX1 Sumber : Data Olahan SPSS

Berdasarkan tabel 4.10 menunjukkan bahwa nilai adjusted

R-Square sebesar 0,219. Nilai tersebut memiliki arti bahwa seluruh variabel

independen yang digunakan dalam penelitian ini (Kecerdasan Intelektual

dan Kecerdasan Emosional) mampu menjelaskan pengaruh terhadap

variabel dependen (Tingkat Pemahaman Akuntansi) sebesar 21,9%

sedangkan sisanya sebesar 78,1% (100% - 21,9%) dijelaskan oleh variabel

4.2.5. Model Pengujian Hipotesis 3 dan 4

4.2.5.1 Uji Interaksi

Pengujian interaksi bertujuan untuk mengetahui apakah variabel

moderating dapat memperkuat atau memperlemah hubungan variabel

independen terhadap variabel dependen.

Tabel 4.11

Uji Signifikan Parsial (Uji-t) Moderating

Coefficientsa

a. Dependent Variable: LnY

Persamaan regresi berganda yangdigunakan pada hipotesis ketiga dan

keempat adalah sebagai berikut:

Y = – 0,785 + 0,904X1 - 0,151X2 + 0,283Z + 0,219X1.Z + 0,70X2.Z+ e

Dari persamaan diatas dapat dibuat kesimpulan sebagai berikut :

1. variabel Kecerdasan Intelektual yang berpengaruh positif dan

signifikan terhadap Tingkat Pemahaman Akuntansi, karena t hitung

> t tabel (4,755 > 1,993) dan nilai signifikan menunjukkan angka

yang lebih kecil dari 0,05 (0,000 > 0,05). Dengan ini menunjukkan

bahwa H0 ditolak dan Ha diterima.

2. variabel Kecerdasan Emosional berpengaruh Negatif dan tidak

signifikan terhadap Tingkat Pemahaman Akuntansi, karena t hitung

< t tabel (-0,608 < 1,993) dan nilai signifikan menunjukkan angka

yang lebih besar dari 0,05 (0,545 < 0,05). Dengan ini menunjukan

H0 diterima dan Ha ditolak .

3. Variabel Minatberpengaruh Positif dan tidak signifikan terhadap

Tingkat Pemahaman Akuntansi, karena t hitung < t tabel (1,328 <

1,993) dan nilai signifikan menunjukkan angka yang lebihbesar dari

0,05 (0,188 < 0,05). Dengan ini menunjukan H0 diterima dan Ha

ditolak.

4. Variabel Moderating1 yang merupakan Interaksi dari kecerdasan

Intelektual dengan Minat berpengaruh positif dan tidak signifikan

signifikan 0,212 lebih besar dari 0,05 dan nilai t hitung (1,259 <

1,993). Dengan ini menunjukan H0 diterima dan Ha ditolak.

5. Variabel Moderating2 yang merupakan Interaksi dari kecerdasan

Emosional dengan Minat berpengaruh positif dan tidak signifikan

terhadap Tingkat Pemahaman Akuntansi, hal ini terlihat dari nilai

signifikan 0,529 lebih besar dari 0,05 dan nilai t hitung (0,633 <

1,993). Dengan ini menunjukan H0 diterima dan Ha ditolak.

4.3. Pembahasan

4.3.1. Pengaruh Kecerdasan Intelektual terhadap Tingkat Pemahaman Akuntansi

Hasil uji regresi menunjukkan variabel kecerdasan intelektual

berpengaruh Secara positif dan signifikan terhadap tingkat pemahaman

akuntansi dengan koefisien 0,989 dan tingkat signifikan 0,000.Hasil

penelitian ini mendukung penelitian yang dilakukan oleh Napitupulu (2009)

dan Zakiah (2011) yang menyimpulkan IQ berpengaruh positif dan

signifikan pada tingkat Pemahaman Akuntansi. Zakiah (2011) menyatakan

kecerdasan intelektual merupakan kemampuan seseorang untuk memperoleh

pengetahuan, menguasai dan menerapkannya dalam menghadapi

masalahyang di alami pada mahasiswa. Dengan begitu faktor kecerdasan

intelektual yang diukur melalui kemampuan memecahkan masalah,

intelegensi verbal, dan intelegensi praktis merupakan suatu faktor yang akan

mempengaruhi pemahaman akuntansi.Oleh karena itu, seorang mahasiswa

memahami akuntansi dan dapat membaca karena membaca dapat

meningkatkan pemahaman dan memori, yang semula tidak mengerti

menjadi lebih jelas setelah membaca serta menunjukkan keingintahuan

terhadap akuntansi.

Menurut Weschler Dalam Milfayetty (2015 : 57) mendefenisikan

intelegensi sebagai kumpulan atau totalitas kemampuan seseorang untuk

bertindak dengan tujuan tertentu, berrpikir secara rasional, serta menghadapi

lingkungan dengan efektif. Menurut Walters dan Gardner Dalam Milfayetty

(2015:57) mendefenisikan intelegensi sebagai suatu kemampuan atau

serangkaian kemampuan yang memungkinkan individu memecahkan

masalah atau produk sebagai konsekuensi eksistensi suatu budaya tertentu.

Seorang mahasiswa tetap perlu memiliki kecerdasan intelektual yang

tinggi agar bisa seorang mahasiswa meraih gelar sarjana dan setelah itu

mencari pekerjaan.Selama ini banyak orang menganggap bahwa jika

seseorang memilikitingkat IQ yang tinggi, maka orang tersebut memiliki

peluang untuk meraihkesuksesan yang lebih besar di banding orang lain.

4.3.2. Pengaruh Kecerdasan Emosional terhadap Tingkat Pemahaman Akuntansi

Hasil uji regresi menunjukkan variabel kecerdasan Kecerdasan

Emosional berpengaruh Secara Negatifdan tidak signifikan terhadap tingkat

pemahaman akuntansi dengan koefisien -0,104 dan tingkat signifikan 0,677.

Penelitian Zakiah (2013)yang menyatakan, kecerdasan emosional ditandai

dan kemampuan sosial akan mempengaruhi perilaku belajar mahasiswa

yang nantinya juga mempengaruhi seberapa besar mahasiswa dalam

memahami akuntansi. Oleh karena itu, Kecerdasan emosional yang baik

dapat dilihat dari kemampuan mengenal diri sendiri, mengendalikan diri,

memotivasi diri, berempati, dan kemampuan sosial.

Seseorang yang memiliki kecerdasan emosional yang baik cenderung lebih

kuat dalam menghadapi tantangan, berani menggali sesuatu yang baru dan

berani mengambil resiko. Karena orang tersebut telah mampu

mengendalikan diri memotivasi dirinya sendiri dan mengenal dirinya

dengan baik. Seseorang dengan tingkat kecerdasan emosional yang tinggi

akan dapat lebih mudah menerima dan memahami sesuatu yang baru yang

ia pelajari dibandingkan dengan seseorang yang tingkat kecerdasan

emosionalnya lebih rendah.

4.3.3. Pengaruh Kecerdasan Intelektual terhadap Tingkat Pemahaman Akuntansi yang dimoderasi oleh Minat

Berdasarkan pengujian secara parsial, diperoleh hasil dari variabel

Kecerdasan Intelektual berpengaruh positif dan tidak signifikan terhadap

Tingkat Pemahaman Akuntansi setelah dimoderasi oleh Minat Pada

Mahasiswa akuntansi. Hal ini terlihat dari signifikansinya 0,212 yang lebih

besar dari 0,05 dan nilai t hitung < t tabel (1,259 < 1,993). Suatu variabel

dianggap sebagai variabel moderating apabila nilai koefisien parameternya

Intelektual terhadap Tingkat Pemahaman Akuntansi Pada Mahasiswa

Fakultas Ekonomi Jurusan Akuntansi di USU.

Minat merupakan hal yang penting dalam pengembangan

kemampuan seseorang dalam suatu bidang. Minat perlu ditumbuhkan dan

dikembangkan karena jika dalam diri individu tumbuh suatu minat terhadap

suatu bidang, maka individu tersebut akan dengan mudah mempelajari

bidang tersebut sehingga prestasi yang diharapkan dapat tercapai. Banyak

mahasiswa yang mengatakan bahwa matakuliah akuntansi itu sulit tetapi

banyak mahasiswa yang memilih jurusan akuntansi dikarenakan dapat

mempermudah mereka memperoleh pekerjaan, jadi walaupun mereka

mengatakan sulit untuk mempelajrai akuntansi, mereka mempunyai minat

untuk mempelajarinya.

4.3.4. Pengaruh Kecerdasan Intelektual terhadap Tingkat Pemahaman Akuntansi yang dimoderasi oleh Minat

Berdasarkan pengujian secara parsial, diperoleh hasil dari variabel

Kecerdasan Intelektual berpengaruh positif dan tidak signifikan terhadap

Tingkat Pemahaman Akuntansi setelah dimoderasi oleh MinatPada

Mahasiswa akuntansi. Hal ini terlihat dari signifikansinya 0,529 yang lebih

besar dari 0,05 dan nilai t hitung < t tabel (0,633 < 1,993). ). Suatu variabel

dianggap sebagai variabel moderating apabila nilai koefisien parameternya

positif dan signifikan. Oleh karena itu minat mahasiswa tidak dianggap

Intelektual terhadap Tingkat Pemahaman Akuntansi Pada Mahasiswa

Fakultas Ekonomi Jurusan Akuntansi di USU.

Dalam kaitannya dengan Pemahaman Akuntansi apabila

Seseorang dengan tingkat kecerdasan emosional yang tinggi namun ia tidak

memiliki minat namun terhadap Akuntansi maka pengetahuannya mengenai

Akuntansi tidak akan berkembangterhadap sesuatu hal dikarenakan ia tidak

merasa tertarik dan tidak merasa senang ketika mempelajarinya.

dibandingkan dengan seseorang yang tingkat kecerdasan emosionalnya

lebih rendah. Minat seseorang tidak dapat dipasakan, minat datang dengan

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan pada hasil penelitian pada Bab IV maka dapat ditarik

kesimpulan sesuai dengan rumusan masalah dan model yang ditentukan dalam

Hipotesis Penelitian yakni sebagai berikut:

1. Secara parsial dan simultan, Kecerdasan Intelektual berpengaruh Positif dan

signifikan terhadap Tingkat Pemahaman Akuntansi. Hal ini berarti dengan

semakin baiknya penerapan kecerdasan Intelektual maka Tingkat Pemahaman

Akuntansi juga akan meningkat. Karena Kecerdasan Intelektual merupakan

kemampuan seseorang untuk memperoleh pengetahuan, menguasai dan

menerapkannya dalam menghadapi masalah yang di alami pada mahasiswa.

Penelitian ini mendukung hasil Penelitian Napitupulu (2009) dan Penelitian

Zakiah ( 2011).

2. Secara simultan Kecerdasan Emosional berpengaruh terhadap Tingkat

Pemahaman akuntansi pada Mahasiswa Universitas Sumatera Utara. Dan

scara Parsial kecerdasan Emosional berpengaruh negatif dan tidak signifikan

terhadap Tingkat Pemahaman Akuntansi. PEnelitian ini mendukung hasil

penelitian Napitupulu (2009) dan menolak hasil penelitian Zakiah (2011).

3. Hasil dari penelitian ini membuktikan bahwa pengaruh Kecerdasan Intelektual

dan Kecerdasan Emosional terhadap Tingkat Pemahaman Akuntansi yang

bahwa minat sebagai variabel moderatingtidak mampu memoderasihubungan

Kecerdasan Intelektual terhadap Tingkat Pemahaman Akuntansi Pada

Mahasiswa Fakultas Ekonomi Jurusan Akuntansi di USU.

5.2. Keterbatasan

1. Setelah melakukan analisis data dan interpretasi hasil, terdapat adanya

keterbatasandalam penelitian ini yaitu hasil penelitian menunjukkan bahwa

kecerdasanintelektual, kecerdasan emosional, dan Minat hanya dapat

menjelaskanpengaruhnya terhadap pemahaman akuntansi sebesar 24%.

Sedangkan sisanyadipengaruhi oleh faktor lain. Sehingga perlu digunakan

variabel lain yangmempengaruhi pemahaman akuntansi di luar model ini.

2. Pemilihan sampel dalam penelitian ini menggunakan metode purposive

sampling sehingga mahasiswa yang dijadikan sebagai sampel menjadi

terbatas padakriteria-kriteria yang telah ditetapkan dan hanya meneliti 78

mahasiswa jurusanangakatan tahun 2012 di Universitas Sumatera Utara.

5.3. Saran

1. Peneliti mendatang juga diharapkan dapat menggunakan sampel yang

lebih banyak dengan melihat pengaruh kecerdasan intelektual, kecerdasan

emosional, dan kecerdasan spiritual pada mahasiswa yang ada pada

Universitas Muhammadiyah Sumatera Utara, Universitas Negeri Medan,

Universitas Islam Negeri (UIN) Medan.

2. Sebaiknya peneliti selanjutnya menambah tahun penelitian agar sesuai

3. Penelitian selanjutnya diharapkan dapat meneliti lebih dalam tidak terbatas

pada variabel kecerdasan intelektual, kecerdasan emosional, dan Minat

Sebagai Varibel Moderating dalam kaitannya dengan pemahaman

akuntansi, melainkan perluadanya penambahan variabel lainnya serta

diharapkan dapat menggunakan Variabel Intervening dan cakupan obyek

penelitian yang lebih luas. Selain itu dalam penelitian lanjutandiharapkan

dapat dikembangkan model analisis yang ada untuk mendapathasil yang

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Bab ini akan menguraikan pengertian Kecerdasan Intelektual, kecerdasan

Emosional, Pemahaman Akuntansi dan Minat Mahasiswa. Menjabarkan teori

yang melandasi penelitian ini dan beberapa penelitian terdahulu yang telah

diperluas dengan referensi atau keterangan tambahan yang dikumpulkan selama

pelaksanaan penelitian.

2.1.1. Teori kecerdasan

Menurut Jahja (2011 : 391), “ kecerdasan merupakan kemampuan

untuk melihat suatu pola dan menggambarkan hubungan antara pola

dimasa lalu dan pengetahuan di masa depan”. Kecerdasan yang sering

diasah akan menjadikan seseorang semakin bertambah kecerdasannya.

Dengan demikian kecerdasan dapat diartikan sebagai

kesempurnaan akal budi seseorang yang diwujudkan dalam suatu

kemampuan untuk memperoleh kecakapan-kecakapan tertentu dan untuk

memecahkan suatu persoalan atau masalah dalam kehidupan secara nyata

2.2. Kecerdasan Intelektual

2.2.1. Pengertian Kecerdasan Intelektual

Menurut Syarif (2014 : 48 ), “ Istilah Intelek yang berasal dari

bahasa Inggris intelelect berarti antara lain, , 1) kekuatan mental dimana

manusia dapat berpikir, 2) suatu rumpun nama untuk proses kognitif,

terutama untuk aktifitas yang berkenaan dengan berpikir, ( misalnya untuk

menghubungkan, menimbang dan memahami), dan 3) kecakapan, terutama

kecakapan yang tinggi untuk berpikir.

Binet dan Simon Dalam Azwar, (2006 : 5) mendefinisikan

Kecerdasan Intelektual sebagai 1) kemampuan untuk mengarahkan pikiran

atau mengarahkan tindakan, 2) kemampuan untuk mengubah arah tindakan

bila tindakan tersebut telah dilaksanakan dan 3) kemampuan untuk

mengeritik diri sendiri atau melakukan autocritism.

Stoddard Dalam Azwar, (2006 : 6), mendefinisikan intelegensi

sebagai bentuk kemampuan untuk memahami yang bercirikan : 1)

mengandung kesukaran, 2) kompleks yaitu mengandung bermacam jenis

tugas yang harus diatsi dengan baik dalam arti bahwa individu yang

inteligen mampu menyerap kemampuan baru dan memadukannya dengan

kemampuan yang sudah dimiliki untuk kemudian digunakan dalam

menghadapi masalah, 3) abstrak, yaitu mengandung simbol – simbol yang

memerlukan analisis dan interprestasi, 4) ekonomis, yaitu dapat

diselesaikan dengan menggunakan proses mental yang efesien dari segi

tanpa maksud melainkan mengikuti suatu arah atau target yang jelas, 6)

mempunyai nilai sosial yaitu cara dan hasil pemecahan masalah yang

dapat diterima oleh nilai dan norma social dan 7) berasal dari sumber yaitu

pola fikir yang membangkitkan kreativitas untuk menciptakan sesuatu

yang baru.

Menurut Weschler Dalam Milfayetty, (2015 : 57) mendefenisikan

intelegensi sebagai kumpulan atau totalitas kemampuan seseorang untuk

bertindak dengan tujuan tertentu, berrpikir secara rasional, serta

menghadapi lingkungan dengan efektif.

Menurut Walters dan Gardner Dalam Milfayetty, (2015:57)

mendefenisikan intelegensi sebagai suatu kemampuan atau serangkaian

kemampuan yang memungkinkan individu memecahkan masalah atau

produk sebagai konsekuensi eksistensi suatu budaya tertentu.

Thorndike ( Dalam Milfayetty , 2015 : 58), mendefenisikan bahwa

intelegensi dapat diklasifikasikan pada tiga bentuk kemampuan : a)

kemampuan abstraksi yaitu kemampuan untuk bekerja dengan

menggunakan gagasan dan simbol – simbol , b) kemampuan mekanik

yaitu suatu kemampuan untuk bekerja dengan menggunakan alat – alat

mekanis dan kemampuan untuk melakukan pekerjaan yang memerlukan

aktivitas indra gerak ( sensory-motor) dan c) kemampuan social yaitu

kemampuan untuk menghadapi orang lain disekitar diri sendiri dengan