SKRIPSI

Oleh :

Agung Putra Laksono NPM : 20120730165

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

SKRIPSI

Oleh :

Agung Putra Laksono NPM : 20120730165

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

STRATEGI PENANGANAN PEMBIAYAAN BERMASALAH DI BMT EMAS PURBALINGGA

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Islam (S.E.I) Strata Satu

pada Prodi Muamalat Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Oleh :

Agung Putra Laksono NPM : 20120730165

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

MOTTO

Man Jadda Wa Jadda

(Siapa yang bersungguh-sungguh akan berhasil)

Man Shobaru Zafiro

HALAMAN PERSEMBAHAN

Bismillahirrahmanirrahim

Kupersembahkan karya ini untuk,

Kepada Ayah dan Ibu tercinta yang dengan segenap jiwa raga selalu

menyayangi, mencintai,mendoakan serta memberikan motivasi dan

pengorbanan tiada hentinya.

Kakek, nenek, Pa’de, Bu’de

dan Lilikku yang selalu mendukungku secara moril

dan materil

KATA PENGANTAR

Segala Puji bagi Allah SWT yang telah memberikan hidayah-Nya kepada penulis sehingga mampu menyelesaikan penulisan skripsi dengan judul “Strategi Penanganan Pembiayaan Bermasalah Di BMT Emas Purbalingga)”. Karena rahmat dan karunia-Nya juga penulis menyelesaikan skripsi ini dengan baik dan lancar. Shalawat serta salam selalu terlimpahkan kepada Nabi Muhammad SAW, beserta keluarga dan sahabat-sahabatnya. Skripsi ini diajukan guna memenuhi tugas dan syarat untuk memperoleh gelar sarjana Strata Satu (S1) di jurusan Ekonomidan Perbankan Islam, Fakultas Agama Islam, Universitas Muhammadiyah Yogyakarta.

Penyusunan skripsi ini tidak akan terselesaikan dengan baik tanpa dukungan dari berbagai pihak yang telah memberikan pengarahan, bimbingan, dukungan moral dan bantuan apapun yang sangat besar bagi penulis. Untuk itu penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Bambang Cipto, M.A Selaku Rektor Universitas Muhammadiyah Yogyakarta,

2. Bapak Mahli Zaenuddin Tago, M. Si Selaku Dekan Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta.

4. Seluruh Staf Pengajar di Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta yang telah memberikan bekal pengetahuan sehingga peneliti dapat menyelesaikan pendidikan dan skripsi ini dengan baik.

5. Seluruh karyawan BMT EMAS Purbalingga atas waktu dan kerja samanya dari proses penelitian hingga penyusunan skripsi.

6. Kedua Orang tua ku yang selalu memberikan motivasi serta doa sehingga skripsi ini dapat terselesaikan dengan baik.

7. Terimakasih kepada sahabat-sahabatku yang telah membantu dalam menyelesaikan skripsi ini.

Penulis penulisnya menyadari bahwa dalam penulisan skripsi ini jauh dari kata sempurna, baik dari segi bahasa, tata cara penulisan dan penyusunan, maupun pengetahuan yang belum memadai. Dengan demikian kritik dan saran yang peneliti harapkan dari berbagai pihak agar penelitian selanjutnya dapat lebih baik. Akhirnya, peneliti berharap semoga skripsi ini dapat memberikan manfaat bagi kita semua

Yogyakarta, 23 November 2016

DAFTAR ISI

1. Pengertian Pembiayaan dan Pembiayaan Bermasalah ... 9

2. Tinjauan Umum Tentang Pembiayaan ... 15

3. Penetapan Kualitas Aktiva Produktif ... 20

4. Faktor Penyebab Pembiayaan Bermasalah ... 22

5. Penyelamatan dan Penyelesaian Pembiayaan Bermasalah ... 24

6. Tinjauan Tentang BMT ... 31

BAB II METODE PENELITIAN ... 37

B. Objek dan Subyek Penelitian ... 38

D. Metode Pengumpulan Data ... 39

1. Observasi ... 39

2. Wawancara Mendalam (In Dept Interview) ... 40

3. Dokumentasi ... 41

E. Teknik Keabsahan dan Kredibilitas ... 41

F. Teknik Analisis Data ... 43

BAB III HASIL DAN PEMBAHASAN ... 44

A. Gambaran Umum Perusahaan ... 44

1. Sejarah Berdirinya BMT Emas Purbalingga ... 44

2. Kelembagaan ... 45

3. Visi, Misi BMT Emas Purbalingga ... 45

4. Struktur Organisasi BMT Emas Purbalingga... 45

5. Produk dan Jasa BMT Emas Purbalingga ... 46

B. Tahap-Tahap Dalam Mengidentifikasi Faktor Penyebab Pembiayaan Bermasalah di BMT Emas Purbalingga ... 54

C. Faktor- Faktor Penyebab Pembiayaan bermasalah di BMT Emas Purbalingga ... 56

D. Strategi Penanganan Pembiayaan Bermasalah di BMT Emas Purbalingga ... 59

1. Strategi Pencegahan Pembiayaan Bermasalah ... 59

2. Strategi Penanganan Pembiayaan Bermasalah ... 65

BAB IV PENUTUP ... 76

DAFTAR TABEL

Tabel 1.1 Data Perkembangan Anggota ... 3 Tabel 1.2 Data Kolektabilitas Pembiayaan Per 31 Desember 2015 ... 4 Tabel 1.3 Penggolongan Kualitas

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana tahap- tahap dalam mengidentifikasi faktor penyebab pembiayaan bermasalah, faktor-faktor yang menyebabkan pembiayaan bermasalah serta bagaimanana strategi penanganan pembiayaan bermasalah di BMT Emas Purbalingga

.Penelitian ini merupakan penelitian lapangan (field research) dengan pendekatan kualitatif deskriptif. Metode pengumpulan data yaitu metode observasi, wawancara mendalam dan dokumentasi. Selain itu penelitian ini ditunjang oleh adanya data primer dan sekunder yang diperoleh dari beberapa literatur yang terkait dengan permasalahan yang ada.

Berdasarkan hasil penelitian bahwa dalam menetapkan tahap – tahap faktor penyebab pembiyaan bermasalah yang pertama dilihat dari aktivitas rekening nasabah pembiayaan kemudian usaha nasabah dan pembayaran angsuran. Faktor yang menyebabkan pembiayaan bermasalah dari pihak internal yaitu kecerobohan petugas dalam menarik angsuran, pembiayaan rekomendasi dari pihak internal, kelemahan dalam analisis pembiayaan. Faktor yang menyebabkan dari pihak eksternal yaitu karakter nasabah, kemampuan bayar nasabah yang menurun. Untuk Strategi yang digunakan menangani pembiayaan bermasalah dilakukan proses Rescheduling, Reconditioning, Restrukturing, dan Eksekusi jaminan.

ABSTRACT

This study aims to discover steps in identifying factors which caused financial problems, the factors which caused the financial problems and the coping strategies for financial problems at BMT Emas Purbalingga.

This study was a field research using qualitative descriptive approach. The data gathering methods were observation, in-depth interview and documentation. Moreover, this study was supported with primary and secondary data which were obtained from some literature related to the problems being discussed.

The result of the study showed that there were some steps in determining the factors which caused financial problem, first based on customer account activity, then the customer’s business and installment payment. The internal factors that caused financial problem was the officers’ carelessness when taking installments, funding recommendation from the internal party, and the weakness in financial analysis. The external factors included customers’ characters, and the customers’ decreasing ability to pay. The strategies used to handle the financial problems were rescheduling, reconditioning, restructuring and executing collateral warranties.

A. Latar Belakang Masalah

Kebutuhan masyarakat belakangan ini semakin meningkat tidak saja dari segi pangan tapi juga sandang dan papan. Banyak usaha kecil dan menengah tumbuh untuk memenuhi kebutuhan masyarakat tersebut. Munculnya usaha tersebut akan memerlukan modal di dalam kegiatan operasionalnya.

Pembinaan pengusaha kecil harus lebih diarahkan untuk meningkatkan pengusaha kecil menjadi pengusaha menengah. Karena pengusaha kecil menghadapi beberapa kendala seperti kemampuan, keahlian, manajemen sumber daya manusia, kewirausahaan, keuangan dan kelemahan dalam struktur permodalan dan keterbatasan untuk memperoleh sumber Permodalan.

lembaga sosial yang bergerak dalam bidang penggalangan zakat, infaq, sodaqoh, dan dana sosial lainnya, serta mentasarufkannya untuk kepentingan sosial secara terpola dan kesinambungan. Sedangkan “Baitul Tamwil” berarti lembaga bisnis yang

menjadi penyangga operasional BMT, Baitul Tamwil ini bergerak dalam penggalanan dana masyarakat dalam bentuk pinjaman atau pembiayaan usaha dengan sistem jual beli, bagi hasil maupun jasa. (Ridwan, 2005: 126 )

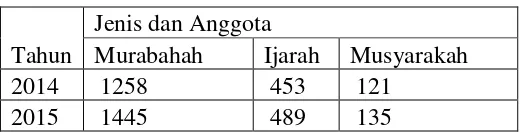

Pembiayaan dalam BMT Emas Purbalingga terdapat beberapa pembiayaan diantaranya pembiayaan Murabahah, musyarakah, ijarah. Salah satu bentuk pembiayaan yang dominan di BMT Emas Purbalingga adalah pembiayaan Murabahah. Hal tersebut dapat dilihat pada tabel berikut ini.

Tabel 1.1 Jumlah Anggota Pembiayaan

Tahun

Jenis dan Anggota

Murabahah Ijarah Musyarakah

2014 1258 453 121

2015 1445 489 135

Sumber : Data Perkembangan Anggota.

Perkembangan pembiayaan pada tabel 1 pembiayaan Murabahah pada tahun 2014 mencapai 1258 anggota dibandingan dengan pembiayaan ijarah 453 anggota musyarakah 135 anggota. Pada tahun 2015 Murabahah masih unggul dibandingkan

dengan ijarah dan musyarakah.

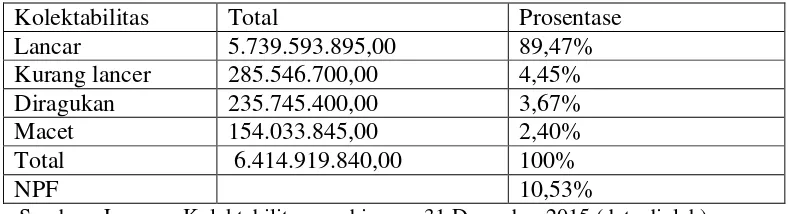

merugikan. (Karim, 2010 : 260) Pembiayaan bermasalah ini dapat digolongkan menjadi 3 (tiga) kriteria yakni, pembiayaan kurang lancar, diragukan, dan macet.

Tabel 1.2

Data Kolektabilitas pembiayaan Per 31 Desember 2015

Kolektabilitas Total Prosentase

Lancar 5.739.593.895,00 89,47%

Kurang lancer 285.546.700,00 4,45%

Diragukan 235.745.400,00 3,67%

Macet 154.033.845,00 2,40%

Total 6.414.919.840,00 100%

NPF 10,53%

Sumber : Laporan Kolektabilitas pembiayaan 31 Desember 2015 (data diolah)

Dari data kolektabilitas pembiayaan diatas BMT Emas Purbalingga mengalami pembiayaan bermasalah Rp 675,325,945.00 atau 10,53%. Untuk mengatasi pembiayaan bermasalah diperlukan penanganan dan penyelesaian oleh pihak BMT Emas Purbalingga sebagai langkah penyelamatan supaya tidak terjadi kerugian.

B. Rumusan Masalah

Berdasarkan pada uraian latar belakang masalah diatas, maka masalah pokok yang akan dibahas dalam skripsi ini adalah :

1. Bagaimana tahap-tahap mengidentifikasi dalam menetapkan faktor penyebab pembiayaan bermasalah di BMT Emas Purbalingga?

2. Apa saja faktor-faktor penyebab terjadinya pembiayaan bermasalah di BMT Emas Purbalingga?

3. Bagaimana Strategi penanganan yang dilakukan BMT Emas Purbalingga dalam mengatasi pembiayaan bermasalah ?

C. Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Untuk mengetahui bagaimana identifikasi dalam menetapkan faktor penyebab pembiayaan bermasalah di BMT Emas Purbalingga?

2. Untuk mengetahui faktor-faktor penyebab terjadinya pembiayaan bermasalah di BMT Emas Purbalingga?

3. Untuk mengetahui Strategi penanganan yang dilakukan BMT Emas purbalingga dalam mengatasi pembiayaan bermasalah ?

D. Kegunaan Penelitian

Hasil yang hendak dicapai dari penelitian ini adalah dapat bermanfaat bagi pihak-pihak terkait :

Secara teoritis penelitian ini diharapkan mampu memberikan sumbangan pemikiran bagi pengembangan ilmu ekonomi Islam khususnya pada pengembangan lembaga keuangan Islam, serta bisa dijadikan sebagai rujukan lebih lanjut bagi peneliti berikutnya yang berkaitan dengan strategi dalam penanganan pembiayaan bermasalah di BMT emas Purbalingga

2. Kegunaan Praktis a. Bagi Praktisi

Penelitian ini diharapkan dapat menambah referensi berkaitan dengan penerapan strategi dalam penanganan pembiayaan bermasalah di suatu lembaga keuangan syariah, yaitu khusnya pada BMT Emas Purbalingga. b. Bagi Akademisi

Penelitian ini diharapkan dapat bermanfaat sebagai tambahan literatur, wawasan dan pengetahuan yang dapat dijadikan perbandingan dengan penelitian-penelitian berikutnya pada lembaga keuangan syariah.

c. Bagi penyusun

E. Tinjauan Pustaka

Dalam melakukan penelitian skripsi ini, penulis melakukan telah pustaka dari beberapa kajian penelitian yang relevan baik berupa hasil penelitian, buku-buku, maupun jurnal ilmiah. Berikut beberapa kajian penelitian yang relevan dengan judul penelitian yang penulis ambil :

1. Penelitian yang dilakukan oleh Daniatu listianti, Moch Dzulkirom, Topowijowo Saparuddin Siregar, dalam Jurnal Administrasi bisnis (JAB) Vol. 1 No. 1 2015 yang berjudul “Upaya Penanganan Pembiayaan Murabahah Bermasalah Pada

Lembaga Keuangan Syariah (Studi pada KJKS Baitul Maal Wat Tamwil (BMT)

Mandiri Sejahtera Karangcangkring Gresik Jawa timur Periode 2011-2013)” Dari penelitian ini dapat disimpulkan dalam penelitianya menyimpulkan bahwa proses pembiayaan Murabahah pada KJKS BMT Mandiri Sejahtera sudah cukup bagus akan tetapi masih kurang adanya tenaga kerja sehingga untuk menangani nasabah kurang maksimal yang dapat memicu terjadinya kecurangan pada pihak internal dan kolektibilitas pembiayaan Murabahah pada KJKS BMT Mandiri Sejahtera Karangcangkring Gresik Jawa Timur kurang baik karena NPF selama 3 periode pada tahun 2011 mencapai 2,4%, pada tahun 2012 mencapai 3,4% dan tahun 2013 4,1% oleh karena itu harus melakukan pengawasan yang lebih ketat. Serta upaya yang dilakukan oleh pihak BMT dalam menangani pembiayaan Murabahah tidak memperhatikan banyak pihak yang masuk dalam kategori

2. Penelitian yang dilakukan oleh Kumar Suryo (2014) dalam skripsi dengan judul “Strategi KJKS EL AMANAH Dalam Mengatasi Tingkat Non Performing Finance (NPF)”. Dalam penelitian tersebut dibahas mengenai strategi yang dijalankan di KJKS EL AMANAH dalam mengatasi tingkat NPF. Dari penelitian ini diketahui bahwa KJKS El Amanah melakukan tindakan preventif (pencegahan), tindakan revitalisasi (perbaikan) dan yang terakhir tindakan kuratif (penyelamatan). Dapat disimpulkan bahwa tingkat Non Performing Financing (NPF) KJKS BMT El Amanah mengalami peningkatan, walaupun tidak signifikan. Menurut peneliti strategi yang dilakukan KJKS BMT El Amanah dalam menekan tingkat Non Performing Financing yang disebutkan diatas kurang efektif, akan tetapi tingkat NPF BMT El Amanah masih dibawah 5% dibandingkan dengan BMT-BMT yang ada di kabupaten kendal yang tingkat NPFnya diatas 5%.

3. Penelitian yang dilakukan oleh Nurinayah (2009) dalam skripsi dengan judul "Strategi Penanganan Pembiayaan Bermasalah Pada Pembiayaan Murabahah di BMT Ihsanul Fikri Yogyakarta", dalam penelitian tersebut membahas tentang

diragukan 1,4% dan macet 1,1% dan faktor penyebab pembiayaan bermasalah berasal dari pihak nasabah maupun dari pihak BMT BIF itu sendiri. untuk penanganan pembiayaan bermasalah pihak BMT BIF menggunakan strategi line facility, potongan utang pembiayaan Murabahah, rescheduling, reconditioning, penyelesaian pembiayaan bagi nasabah yang tidak mampu membayar, dan pencadangan bagi hasil dalam pembiayaan dan mudharabah. Akan tetapi musyarakat ada salah satu strategi yang belum digunakan oleh BMT BIF dalam menangani pembiayaan bermasalah, yaitu pada sita jaminan.

Penelitian yang dilakukan peneliti berbeda dengan penelitian-penelitian sebelumnya. Perbedaan yang mendasar terletak pada objek penelitian dan para peneliti sebelumnya terlebih dahulu tidak memperhatikan Non Performing Financing (NPF) atau pembiayaan bermasalahnya, apakah NPF tersebut sudah

berada di atas batas aman yang di tetapkan BI yakni 5% atau tidak, berbeda dengan penelitian yang akan dilakukan penulis karena NPF pada BMT yang akan di teliti oleh penulis berada di atas batas aman yang di tetapkan oleh BI yakni 10,53%. Dengan demikian BMT yang akan diteliti oleh penulis benar-benar terdapat masalah pada pembiayaan-nya.

F. Kerangka Teori

1. Pengertian Pembiayaan dan Pembiayaan Bermasalah a. Pengertian Pembiayaan

berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang di biayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil. (Kasmir, 2012: 85)

Pembiayaan atau financing adalah pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan. Dalam kaitanya dengan pembiayaan pada perbankan islam atau istilah teknisnya disebut sebagai aktiva produktif. Aktiva Produktif adalah penanaman dana Bank Islam baik dalam rupiah maupun valuta asing dalam bentuk pembiayaan, piutang, qardh, surat berharga Islam, penempatan, penyertaan modal, penyertaan modal sementara, komitmen dan kotinjensi pada rekening administratif serta sertifikat wadiah. (Veithzal Rivai dan Arviyan Arivin, 2010: 681).

b. Tujuan Pembiayaan

Adapun tujuan pemberian suatu pembiayaan mempunyai beberapa tujuan yang hendak dicapai yang tentunya tergantung dari bank itu sendiri adalah sebagai berikut: (Kasmir, 2012: 88)

Keuntungan yang diperoleh oleh bank berasal dari pemberian kredit/pembiayaan. Hasil tersebut terutama dalam bentuk margin sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah. Keuntungan ini penting untuk kelangsungan hidup bank. Jika bank yang terus-menerus menderita kerugian, maka besar kemungkinan bank tersebut akan di likuidir (dibubarkan).

2) Membantu Usaha Nasabah

Untuk membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka pihak debitur akan dapat mengembangkan dan memperluas usahanya. 3) Membantu Pemerintah

Bagi pemerintah semakin banyak pembiayaan yang disalurkan oleh pihak perbankan, maka semakin baik. Mengingat semakin banyak pembiayaan berarti adanya peningkatan pembangunan di berbagai sektor. c. Fungsi Pembiayaan

Pembiayaan mempunyai peranan penting dalam perekonomian. Secara garis besar fungsi pembiayaan didalam perekonomian, perdagangan dan keuangan dapat dikemukakan sebagai berikut :

untuk memeperluas, memperbesar usahanya, dengan demikian dana yang mengendap dibank tidaklah idle (diam) dan disalurkan untuk usaha-usaha yang bermanfaat.

2) Pembiayaan meningkatkan utility (daya guna) suatu barang

Produsen dengan bantuan pembiayaan bank dapat memproduksi bahan jadi sehingga utility dari bahan tersebut meningkat, misalnya peningkatan utility kelapa menjadi kopra dan selanjutnya menjadi minyak

kelapa/minyak goreng. Produsen dengan bantuan pembiayaan dapat memindahkan barang dari suatu tempat yang kegunaanya kurang ke tempat yang lebih bermanfaat. Pemindahan barang-barang tersebut membutuhkan bantuan permodalan dari bank berupa pembiayaan.

3) Pembiayaan meningkatkan predaran dan lalu lintas uang.

Pembiayaan yang disalurkan melalui rekening-rekening koran, pengusaha menciptakan pertambahan peredaran uang giral dan sejenisnya seperti check, giro bilyet, wesel, promes dan sebagainya melalui pembiayaan, peredaran uang kartal maupun giral akan lebih berkembang karena pembiayaan menciptakan suatu kegairahan berusaha sehingga penggunaan uang akan bertambah baik secara kualitatif apalagi secara kuantitatif. 4) Pembiayaan menimbulkan kegairahan berusaha masyarakat

memperbesar volume usaha dan produktivitasnya. Secara otomatis kemudian timbul kesan bahwa setiap peningkatan usaha produktivitas, masyarakat tidak perlu khawatir kekurangan oleh karena masalahnya dapat diatasi oleh bank dengan pembiayaan.

5) Pembiayaan sebagai alat stabilitas ekonomi

Dalam keadaan ekonomi yang kurang sehat langkah-langkah stabilitasi pada dasarnya diarahkan pada usaha-usaha lain antara lain untuk pengendalian inflasi, peningkatan ekspor, rehabilitasi sarana, pemenuhan kebutuhan-kebutuhan pokok rakyat.

6) Pembiayaan sebagai jembatan untuk peningkatan pendapatan nasional Earnings (pendapatan) yang terus meningkat berati pajak perusahaan akan

terus bertambah, dilain pihak pembiayaan yang disalurkan untuk merangsang pertambahan kegiatan ekspor akan menghasilkan pertambahan devisa bagi negara yang kemudian dapat diarahkan pada usaha-usaha kesejahteraan ataupun ke sektor-sektor lain yang lebih berguna.

7) Pembiayaan sebagai alat hubungan ekonomi internalalasional

d. Jenis Pembiayaan

1) Jenis pembiayaan dilihat dari tujuan

a) Pembiayaan konsumtif yaitu untuk memperoleh barang-barang atau kebutuhan lainya guna memenuhi keputusan dalam konsumsi. Baik konsumtif untuk umum maupun pemerintah.

b) Produktif yaitu bentuk pembiayaan untuk memperlancar jalanya proses produksi, mulai dari saat pengumpulan bahan mentah, pengolahan sampai kepada proses penjualan barang-barang yang sudah jadi.

2) Jenis pembiayaan dilihat dari jangka waktu

a) Short term yaitu bentuk pembiayaan yang berjangka waktu maksimum satu tahun.

b) Intermediate term yaitu pembiayaan menengah berjangka waktu -3 tahun.

c) Long term yaitu jangka panjang melebihi dari 3 tahun.

d) Demand loan yaitu betuk pembiayaan yang setiap waktu dapat diminta kembali. (Veithzal Rivai dan Arviyan Arivin, 2010: 715-718)

e. Pengertian pembiayaan bermasalah

yudiris dalam pengambilan atau potensial loss (Bagya Agung Prabowo, 2012 : 75).

Pembiayaan bermasalah juga dapat didefinisikan sebagai pembiayaan yang telah terjadi kemacetan antara pihak debitur yang tidak bisa memenuhi kewajibannya kepada pihak kreditur. Pembiayaan bermasalah ini dapat berupa pembiayaan yang tidak lancar, pembiayaan dimana debiturnya tidak memenuhi persyaratan yang dijanjikan, pembiayaan yang tidak menepati jadwal angsuran, serta pembiayaan yang memiliki potensial merugikan pihak BMT. (Kasmir, 2012: 85 ).

2. Tinjauan Umum Tentang Pembiayaan a. Pengertian Al- Murabahah

Murabahah didefinisikan oleh para Fuqaha sebagai penjualan barang

seharga biaya / harga pokok (cost) barang tersebut ditambah mark-up atau margin keuntungan yang disepakati. Karakteristik Murabahah adalah bahwa

penjual harus memberi tahu pembeli mengenai harga pembelian produk dan menyatakan jumlah keuntungan yang ditambahkan pada biaya (cost) tersebut (Wiroso, 2005: 13).

1) Al-Qur’an

Dalam menjalankan pembiayaan Murabahah lembaga keuangan syariah berlandaskan pada ayat-ayat Al-Qur’an. Diantaranya

c. Ketentuan Jual Beli Murabahah

Fatwa Dewan Syariah Nasional yang terkait dengan transaksi Murabahah antara lain adalah

1) Nomor 4/DSN-MUI/IV2000 Tanggal 1 April 2000 Tentang Murabahah 2) Nomor 13/DSN-MUI/IX/2000 Tanggal 16 September 2000 Tentang Uang

Muka Dalam Murabahah

3) Nomor 16/DSN/-MUI/IX/2000 Tanggal 16 September 2000 Tentang diskon dalam Murabahah

4) Nomor 17/DSN/-MUI/IX/2000 Tanggal 16 sepetember 2000 Tentang Sanksi atas Nasabah Mampu yang Menunda-nunda Pembayaran, dan 5) Nomor 23/DSN-MUI/III/2002 Tanggal 28 Maret 2002 tentang potongan

pelunasan dalam Murabahah d. Rukun dan Syarat Murabahah

1) Rukun Murabahah, yaitu meliputi : orang yang menjual, orang yang membeli, sighat, dan barang atau sesuatu yang diakad

2) Syarat dalam Murabahah

a) Mengetahui harga pertama (harga pembelian) b) Mengetahui besarnya keuntungan

c) Modal hendaknya berupa komoditas yang memiliki kesamaan dan sejenis

e) Transaksi pertama haruslah sah secara syara e. Syarat yang dijadikan pembiayaan

1) Barangnya harus ada

2) Barangnya berupa harta yang jelas harganya 3) Barangnya dimiliki sendiri, artinya terjaga 4) Barang itu dapat diserahkan sewaktu akad f. Jenis Pembiayaan Murabahah

Murabahah dapat dibedakan menjadi dua (2) macam, yaitu :

1) Murabahah tanpa pesanan, penyediaan barang pada Murabahah ini tidak terpengaruhi atau terkait langsung dengan ada tidaknya pesanan atau pembeli.

2) Murabahah berdasarkan pesanan, pada Murabahah ini pengadaan barang sangat tergantung atau terkait langsung dengan pesanan atau pembelian barang tersebut. Dalam Murabahah berdasarkan pesanan, bank syariah baru melakukan pengadaan barang dan melaukan transaksi jual beli Murabahah setelah ada nasabah yang memesan untuk membeli. Murabahah dalam pesanan ini dibagi lagi menjadi dua, yaitu Murabahah

dengan pesanan pembeli, nasabah boleh membatalkan barang yang dipesan tersebut.

g. Pengertian Mudharabah

Mudharabah adalah akad kerja sama usaha antara dua pihak dimana pihak pertama (shahibul mal) menyediakan seluruh modal (100%) modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara kontrak mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukam akibat kelalaiam si pengelola. Seandainya kerugian itu diakibatkan karena kecurangan atau kelalaian si pengelola, si pengelola harus bertanggung jawab atas kerugian tersebut. (Antonio, 2001 : 95 )

h. Pengertian Musyarakah

Al- musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu di mana masing-masing pihak memberikan kontribusi dana (atau / expertise) dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan. (Antonio, 2001 : 90)

i. Pengertian Ijarah

3. Penetapan Kualitas Aktiva Produktif

Aktiva Produktif adalah penanaman dana Bank Syariah atau lembaga keuangan baik dalam rupiah maupun valuta asing dalam bentuk pembiayaan, piutang, qardh, surat berharga syariah, penempatan, penyertaan modal, penyertaan modal sementara, komitmen dan kontinjensi pada transaksi rekening administratif serta sertifikat wadiah Bank Indonesia. (http://www.bi.go.id/id). Penentuan Kualitas Aktiva Produktif dan Penyisihan Penghapusan Aktiva Produktif masih mendasarkan pada ketentuan perbankan syariah (Bank Indonesia) karena saat ini belum ada ketentuan untuk Koperasi Syariah. Tata cara penilaian Kualitas Aktiva Produktif dijelaskan di dalam Peraturan Bank Indonesia Nomor 13/13/PBI/2011 sebagai berikut : (http://www.bi.go.id/id)

a. Penilaian atas kualitas Aktiva Produktif dalam bentuk Pembiayaan dilakukan berdasarkan faktor-faktor sebagai berikut:

1) Prospek usaha;Penilaian terhadap prospek usaha meliputi penilaian terhadap komponen-komponen sebagai berikut:

a) Potensi pertumbuhan usaha.

b) Kondisi pasar dan posisi nasabah dalam persaingan. c) Kualitas manajemen dan permasalahan tenaga kerja.

d) Dukungan dari grup atau afiliasi.Upaya yang dilakukan nasabah dalam rangka memelihara lingkungan hidup.

2) Kinerja (performance) nasabah

Penilaian terhadap kinerja nasabah meliputi penilaian terhadap komponen-komponen sebagai berikut:

Penilaian terhadap kemampuan membayar meliputi penilaian terhadap komponen-komponen sebagai berikut :

b) Ketersediaan dan keakuratan informasi keuangan nasabah. c) Kelengkapan dokumen Pembiayaan.

d) Kepatuhan terhadap perjanjian Pembiayaan. e) Kesesuaian penggunaan dana.

f) Kewajaran sumber pembayaran kewajiban.

b. Kualitas Aktiva Produktif dalam bentuk Pembiayaan digolongkan menjadi Lancar, Dalam Perhatian Khusus, Kurang Lancar, Diragukan, dan Macet. c. Penggolongan kualitas Aktiva Produktif dalam bentuk Pembiayaan dengan

mempertimbangkan :

1) Signifikansi dan materialitas dari setiap faktor penilaian dan komponen; 2) Relevansi dari faktor penilaian dan komponen terhadap nasabah yang

bersangkutan.

3) Ketentuan kualitas aktiva produktif pada pembiayaan mudharabah dan musyarakah : (www.depkop.go.id)

a) Mengacu kepada ketepatan pembayaran angsuran pokok dan atau pencapaian rasio antara Realisasi Pendapatan (RP) dengan Proyeksi Pendapatan (PP)

b) PP dihitung berdasarkan pada analisis kelayakan usaha dan arus kas masuk mitra usaha selama jangka waktu pembiayaan.

c) Koperasi Syariah dapat mengubah/merevisi PP (max 2x dlm 1 tahun) berdasarkan kesepakatan dengan mitra usaha sepanjang terdapat perubahan atas kondisi ekonomi makro, pasar dan politik yang mempengaruhi usaha mitra usaha.

d) Koperasi Syariah wajib mencantumkan PP dan perubahan PP dalam perjanjian pembiayaan antara koperasi syariah dengan mitra usaha dan harus terdokumentasi secara lengkap.

e) Angsuran pembayaran pokok, dibedakan menjadi 2 yaitu :pembiayaan dengan jangka waktu kurang dari 1 tahun yang pembayaran pokok dapat diangsur atau dapat dibayar sekaligus pada akhir periode dan pembiayaan dengan jangka waktu lebih dari 1 tahun yang pembayaran pokok wajib diangsur secara berkala selama jangka waktu pembiayaan.

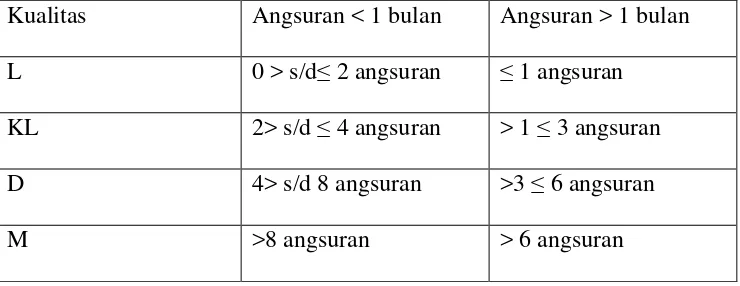

Tabel 1.3

Penggolongan kualitas piutang (Murabahah, Istishna, Salam dan Qard) Kualitas Angsuran < 1 bulan Angsuran > 1 bulan L 0 > s/d≤ 2 angsuran ≤ 1 angsuran KL 2> s/d ≤ 4 angsuran > 1 ≤ 3 angsuran D 4> s/d 8 angsuran >3 ≤ 6 angsuran

M >8 angsuran > 6 angsuran

Sumber : depkop.go.id

Berdasarkan tabel diatas penggolongan kualitas pembiayaan lancar yaitu, pertama pembiayaan yang angsuran tidak mengalami kendala dalam angsuran. Kedua, untuk pembiayaan yang dikategorikan kurang lancar telah menunggak satu sampai 3 kali. Ketiga untuk pembiayaan yang dikategorikan diragukan yaitu telah menunggak 3 sampai 6 kali. Dan yang terakhir untuk pembiayaan yang dikategorikan macet yaitu telah menunggak lebih dari 6 kali.

4. Faktor Penyebab Pembiayaan Bermasalah

Faktor penyebab kredit bermasalah disebabkan oleh faktor internal maupun faktor eksternal, yaitu sebagai berikut (Ismail, 2011: 124-125)

a. Faktor Internal Bank

2) Adanya kolusi antara pejabat bank yang menangani kredit dan nasabah, sehingga bank memutuskan kredit yang tidak seharusnya diberikan. Misalnya, bank melakukan over taksasi terhadap nilai agunan.

3) Keterbatasan pengetahuan pejabat bank terhadap jenis usaha debitur, sehingga tidak dapat melakukan analisis dengan tepat dan akurat.

4) Campur tangan terlalu besar dari pihak terkait, misalnya komisaris, direktur bank sehingga petugas tidak independen dalam memutuskan kredit.

5) Kelemahan dalam melakukan pembinaan dan monitoring kredit debitur. b. Faktor External Bank

1) Nasabah sengaja untuk tidak melakukan pembayaran angsuran kepada bank, karena nasabah tidak memiliki kemauan dalam memenuhi kewajibannya.

2) Debitur melakukan ekspansi terlalu besar, sehingga dana yang dibutuhkan terlalu besar. Hal ini akan memiliki dampak terhadap keuangan perusahaan dalam memenuhi kebutuhan modal kerja

3) Penyelewengan yang dilakukan nasabah dengan menggunakan dana kredit tersebut tidak sesuai dengan tujuan penggunaan (side streaming)

Pembiayaan bisa dikatakan sumber pendapatan terbesar sekaligus resiko operasi bisnis terbesar yang berakibat pada pembiayaan bermasalah bahkan macet, yang nantinya akan menganggu operasional dan likuiditas di suatu lembaga keuangan syariah.

Resiko pembiayaan bermasalah dapat diperkecil dengan melakukan analisa pembiayaan, yang tujuan utamanya adalah menilai seberapa besar kemampuan dan ketersediaan debitur mengembalikan pembiayaan yang mereka pinjam dan membayar margin keuntungan dan bagi hasil sesuai dengan isi perjanjian pembiayaan. Berdasarkan penilaian ini bank dapat memperkirakan tinggi rendahnya risiko yang ditanggung. Dengan demikian, pihak bank dapat memutuskan apakah permintaan pembiayaan yang diajukan ditolak, diteliti lebih lanjut atau diluluskan. (Muhammad, 2005 : 59)

1) Pendekatan Dalam analisis Pembiayaan

Ada beberapa pendekatan analisis pembiayaan yang dapat diterapkan oleh para pengelola bank syari’ah, yaitu : (Muhammad, 2005 : 60)

a) Pendekatan jaminan, artinya bank dalam memberikan pembiayaan selalu memperhatikan kuantitas dan kualitas jaminan yang dimiliki oleh peminjam.

c) Pendekatan kemampuan pelunasan, artinya bank menganalisis kemampuan nasabah yang melunasi jumlah pembiayaan yang telah diambil.

d) Pendekatan dengan studi kelayakan, artinya bank memperhatikan kelayakan usaha yang dijalankan oleh nasabah peminjam.

e) Pembiayaan fungsi-fungsi bank, artinya bank memperhatikan fungsinya sebagai lembaga intermediary keuangan, yang mengatur mekanisme dana yang dikumpulkan dengan dana yang disalurkan. 2) Prinsip Analisis Pembiayaan

Sebelum suatu fasilitas kredit/pembiayaan diberikan maka bank harus merasa yakin bahwa kredit yang diberikan benar-benar akan kembali. Keyakinan tersebut diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Kriteria penilaian yang harus dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar menguntungkan dilakukan dengan analisis 5C dan 7P. Adapun penjelasan untuk analisis dengan 5C kredit adalah sebagai berikut : (Kasmir, 2012 : 95-96)

a) Character

keadaan keluarga, hobi dan sosial standingnya. ini semua merupakan ukuran “kemauan”membayar.

b) Capacity

Untuk melihat nasabah dalam kemampuannya dalam bidang bisnis yang dihubungkan dengan pendidikannya, kemampuan bisnis juga diukur dengan kemampuannya dalam memahami ketentuan-ketentuan pemerintah. Begitu pula dengan kemampuannya dalam menjalankan usahanya selama ini. Pada akhirnya akan terlihat “kemampuannya”

dalam mengembalikan kredit yang disalurkan. c) Capital

Calon anggota pembiayaan harus mampu mengatur keuangannya dengan baik. Pengusaha harus dapat menyisihkan sebagian keuntungan usahanya untuk menambah modal sehingga skala usahanya dapat ditingkatkan. Satu hal yang perlu diwaspadai adalah apabila usaha calon anggota pembiayaan yang sebagian besar struktur permodalannya berasal dari luar (bukan modal sendiri) maka hal ini akan menimbulkan kerawanan pembiayaan bermasalah.

d) Colleteral

Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan harus diteliti keabsahannya, sehingga jika terjadi suatu masalah maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin. e) Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan politik sekarang dan dimasa yang akan datang sesuai sektor masing-masing, serta prospek usaha dari sektor yang ia jalani. Penilaian prospek bidang usaha yang dibiayai hendaknya benar-benar memiliki prospek yang baik, sehingga kemungkinan kredit bermasalah relatif kecil.

Kemudian penilaian kredit dengan metode analisis 7P adalah sebagai berikut : (Kasmir, 2012 : 96-97)

(1) Personality

Personality yaitu menilai nasabah dari segi kepribadian atau tingkah lakunya sehari-harinya maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah laku, dan tindakan nasabah dalam menghadapi suatu masalah.

(2) Party

ke golongan tertentu dan akan mendapatkan fasilitas yang berbeda dari bank.

(3) Perpose

Perpose yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit dapat bermacam-macam. Sebagai contoh apakah untuk modal kerja atau investasi, konsumtif atau produktif, dan lain sebagainya.

(4) Prospect

Prospect yaitu untuk menilai usaha nasabah di masa yang akan

datang menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya. Hal ini penting mengingat jika suatu fasilitas kredit yang dibiayai tanpa mempunyai prospek, bukan hanya bank yang rugi, tetapi juga nasabah.

(5) Payment

6) Profitability

Profitability untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba. Profitability diukur dari periode ke periode apakah akan tetap sama atau akan semakin meningkat, apalagi dengan tambahan kredit yang diperoleh.

7)Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan mendapatkan perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau jaminan asuransi.

b. Penyelamatan dan Pembiayaan Bermasalah

Penyelamatan pembiayaan (restrukturisasi pembiayaan) adalah istilah teknis yang biasa dipergunakan di kalangan perbankan terhadap upaya dan langkah-langkah yang dilakukan perbankan dalam mengatasi pembiayaan bermasalah. Restrukturisasi pembiayaan adalah upaya yang dilakukan perbankan dalam rangka membantu nasabah agar dapat menyelesaikan kewajibannya, (Wangsawidjaja, 2012: 447) sebagai konsukuesi dari adanya beraagam bentuk pembiayaan di lembaga keuangan syariah maka restrukturisasi tersebut dilakukan dengan memperhatikan karakteristik dari masing-masing bentuk pembiayaan. 1) Penjadwalan kembali (rescheduling)

maka jumlah pembayaran angsuran nasabah penerima fasilitas menjadi lebih ringan karena jumlahnya lebih kecil dari pada jumlah angsuran semula, namun jangka waktu angsurannya lebih panjang dari pada angsuran semula. (Wangsawidjaja, 2012: 447)

2) Persyaratan Kembali (Reconditioning)

Restrukturisasi dilakukan dengan menetapkan kembali syarat-syarat pembiayaan, antara lain perubahan jadwal pembayaran, jumlah angsuran, jangka waktu dan/atau pemberian potongan sepanjang tidak menambah sisa kewajiban nasabah yang haus dibayarkan kepada Bank Syariah atau BMT (Wangsawidjaja, 2012: 448)

3) Penataan kembali (restructuring)

Penataan kembali, yaitu perubahan persyaratan pembiayaan yangatara lain meliputi:

a) Penambahan dana fasilitas pembiayaan Bank atau BMT. b) Konversi akad pembiayaan.

c) Kenversi pembiayaan menjadi Surat Berharga Syariah Berjangka Waktu Menengah.

d) Konversi pembiayaan menjadi Penyertaan Modal Sementara pada perusahaan nasabah yang dapat disertai dengan rechedulling atau reconditioning (Wangsawidjaja, 2012:448-449).

Dalam bukunya Muhammad menjelaskan bahwa jaminan yang dijaminkan nasabah kepada bank syariah dapat dilakukan pinalty atau penyitaan. Masalah penyitaan atau eksekusi jaminan di lembaga keuangan syariah tergantung pada kebijakan manajemen. Ada yang melakukan eksekusi, namun ada pula yang tidak melaksanakan eksekusi jaminan nasabah yang mengalami kemacetan pembiayaan. Kalaupun dengan terpaksa harus dilakukan dengan penyitaan, maka penyitaan dilakukan sebagai solusi terakhir. Namun tetap dilakukan dengan cara-cara sebagaimana yang diajarkan menurut ajaran Islam, seperti (Muhammad, 2011 : 315) :

a) Simpati : Sopan, menghargai dan fokus ke tujuan penyitaan

b) Empati : Menyelami keadaan nasabah, bicara seakan untuk kepentingan nasabah, membangkitkan kesadaran nasabah untuk mengembalikan hutangnya.

c) Menekan : Tindakan ini dilakukan jika dua tindakan sebelumnya tidak diperhatikan.

6. Tinjauan tentang BMT a. Pengertian BMT

masyarakat. BMT merupakan lembaga keuangan syariah bukan bank yang berdiri berdasarkan prinsip syariah I s l a m , dengan bergerak dalam upaya memberdayakan umat. Baitul Maal berarti lembaga sosial yang bergerak dalam bidang menggalang Zakat, Infaq, Sodaqoh dan dana sosial lainnya sedangkan Baitul Tamwil ini bergerak dalam penggalangan dana masyarakat yang berupa simpanan serta menyalurkan kembali dalam bentuk pembiayaan usaha dengan sistem jual beli, bagi hasil maupun jasa (Ridwan, 2005: 126)

b. Organisasi

Untuk memperlancar tugas BMT, maka diperlukan struktur yang mendeskripsikan alur kerja yang harus dilakukan oleh personil yang di dalam BMT tersebut. Struktur organisasi BMT meliputi :

1) Musyawarah Anggota Pemgenag Simpanan Pokok : memegang kekuasaan tertinggi di dalam memutuskan kebijakan-kebijakan makro BMT.

2) Dewan Syariah : mengawasi dan menilai operasional BMT.

3) Pembina Manajemen : untuk membina jalannya BMT dalam merealisasikan programnya.

4) Manajer : menjalankan amanat musyawarah anggota BMT dan memimpin BMT dalam merealisasikan programnya.

6) Kasir : melayani nasabah

7) Pembukuan : untuk melakukan pembukuan atas asset dan omzet BMT (Sodarsono, 2008: 110).

c. Prinsip Operasi BMT

Dalam menjalankan usahanya BMT tidak jauh dengan BPR syariah yakni menggunakan 3 prinsip : (Sodarsono, 2008 : 112)

1) Prinsip Bagi Hasil

Dengan prinsip ini ada pembagian hasil dari pinjaman dengan BMT . akad-akad yang menggunakan bagi hasil : Mudharabah, Al-Musyarakah, Al-Muzara’ah dan Al-Musaqah.

2) Sistem Jual Beli

Sistem ini merupakan suatu tata cara jual beli yang dalam pelaksanaannya BMT mengangkat nasabah sebagai agen yang diberi kuasa melakukan pembelian barang atas nama BMT dan kemudian bertindak sebagai penjual, dengan menjual barang yang telah dibelinya tersebut ditambah mark-up. Keuntungan BMT nantinya akan dibagi kepada penyedia dana. Akad-akad jual beli : Bai’al-Murabahah, Bai’as-Salam, Bai’al-Istishna dan Bai’Bitsaman Ajil.

3) Sistem non-profit

cukup mengembalikan pokok pinjamannya. Akad tersebut ialah Al-Qordhul Hasan.

4) Akad Bersyarikat

Akad bersyarikat adalah kerjasama anatar dua pihak atau lebih dan masing-masing pihak mengikutsertakan modal (dalam berbagai bentuk) dengan perjanjian pembagian keuntungan/kerugian yang disepakati bersama. Akad-akadnya ialah : Musyarakah dan Al-Mudharabah.

5) Produk pembiayaan

Penyediaan uang dan tagihan berdasarkan persetujuan atau kesepakatan pinjam meminjam di anatara BMT dengan pihak lain yang mewajibkan pihak pinjam meminjam untuk melunasi utangnya beserta bagi hasil setelah jangka waktu tertentu. Produk-produk pembiayaan : Pembiayaan al-Murabaha (MBA), Pembiayaan al-Bai’Bitsaman Ajil (BBA), Pembiayaan al-Mudharabah (MDA) dan Pembiayaan al-Musyarakah (MSA).

d. Penghimpun Dana 1) Penghimpun dana

a) Sumber Dana BMT

terjadi transaksi yang berulang-ulang, baik penyetoran maupun penarikan

b) Kebiasan penggalangan dana

Penyandang dana rutin tapi tetap, besarnya dana biasanya variatif, Penyandang dana rutin tidak tetap besarnya dana biasanya variatif, Penyandang dana rutin temporal-deposito minimal RP 1.000.000,- sampai Rp 5.000.000,-

c) Pengambilan dana

Pengambilan dana meliputi : Pengambilan dana rutin tertentu yang tetap, Pengambilan dana tidak rutin tetapi tertentu, Pengambilan dana tidak tertentu, Pengambilan dana sejumlah tertentu tapi pasti.

d) Penyimpanan dan penggalangan dalam masyarakat dipengaruhi Memperhatikan momentum, Mampu memberikan keuntungan, Memberikan rasa aman, Pelayanan optimal dan Profesionalisme (Sodarsono, 2008 : 113-114)

2) Penggunaan Dana

a) Penggalangan dana digunakan untuk :

Penyaluran melalui pembiayaan. Kas tangan, dan ditabungkan di BPRS atau di bank syariah

Penggunaan dana BMT yang rutin dan tetap, Penggunaan dana BMT yang rutin tapi tidak tetap, Penggunaan dana BMT yang tidak tentu tapi tetap, Penggunaan dana BMT tidak tentu

c) Sistem pengangsuran atau pengembalian dana :

Pengangsuran yang rutin dan tetap, Pengangsuran yang tidak rutin dan tetap, Pengangsuran yang jatuh tempo, Pengangsuran yang tidak tentu (kredit macet)

d) Klasifikasi pembiayaan (1) Perdagangan

(2) Industri rumah tangga

(3) Pertanian/peternakan/perikanan (4) Konveksi

(5) Dan jatuh tempo e) Jenis angsuran :

(1) Harian (2) Mingguan (3) 2 Mingguan. (4) Bulanan

BAB II

METODE PENELITIAN

A. Jenis Penelitian

Ditinjau dari segi metodologi, penelitian ini merupakan penelitian lapangan (field research) dengan pendekatan kualitatif deskriptif. Adapun yang dimaksud dengan penelitian kualitatif menurut Bogdan dan Taylor (1975:5) dalam Lexi j. Moleong adalah suatu prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat diamati. Pendekatan ini diarahkan pada latar dan individu tersebut secara holistis (utuh). (Moleong, 2002 :4).

B. Objek dan Subyek Penelitian 1. Objek Penelitian

Objek Penelitian menunjukkan pada apa yang menjadi titik perhatian suatu penelitian. Adapun yang menjadi objek penelitian ini adalah BMT Emas Purbalingga

2. Subjek Penelitian

Subjek penelitian adalah menunjukkan pada orang yang atau individu atau kelompok yang dijadikan unit yang diteliti. Adapun yang menjadi subyek penelitian ini adalah :

a. Staff BMT Emas Purbalingga b. Nasabah pembiayaan tidak lancar C. Sumber Data

Sumber data dalam penelitian adalah subjek dari mana data penelitian ini diperoleh. Sumber data yang digunakan dalam penelitian ini adalah:

1. Data Primer

dalam hal ini diperoleh dengan melalui wawancara langsung kepada pihak BMT Emas Purbalingga

2. Data Sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan. (Indriantoro dan Supomo, 2014 : 147).

Data sekunder yang dimaksud adalah yang diperoleh dari kantor, buku (kepustakaan), atau pihak-pihak lain yang memberikan data yang erat kaitannya dengan objek dan tujuan yang diteliti. Adapun data yang dimaksud adalah berupa dokumen-dokumen dan data-data yang berupa profil, struktur organisasi dan laporan pembiayaan dari BMT Emas Purbalingga.

D. Metode Pengumpulan Data

Dalam penelitian ini metode pengumpulan data yang digunakan adalah sebagai berikut:

1. Observasi

Menurut Nasution dalam Sugityono (2015 : 226) Observasi adalah dasar semua ilmu pengetahuan. Para ilmuwan hanya dapat bekerja berdasarkan data, yaitu fakta mengetahui dunia kenyataan yang diperoleh melalui observasi.

sumber data, bahwa ia sedang melakukan penelitian jadi mereka yang diteliti mengetahui sejak awal sampai tentang aktivitas penelitian. (Sugiyono, 2015: 228).

2. Wawancara Mendalam (in dept interview)

Wawancara dapat didefinisikan sebagai interaksi bahasa yang belangsung antara dua orang dalam situasi saling berhadapan , salah seorang yaitu yang melakukan wawancara meminta informasi atau ungkapan kepada orang yang diteliti yang berputar disekitar pendapat dan keyakinannya. (Emzir, 2010 : 49).

Dalam wawancara ini teknik yang digunakan untuk pengumpulan data berupa pedoman wawancara yang berisi pertanyaan-pertanyaan yang sistematis dan terarah. Pedoman yang dimaksud adalah pertanyaan-pertanyaan yang telah dirumuskan sebelumnya. Metode ini digunakan oleh peneliti dalam mencari data dengan wawancara secara langsung kepada pihak BMT Emas Purbalingga dengan tujuan mengali data terkait penanganan pembiayaan bermasalah di BMT Emas Purbalingga Adapun informannya antara lain :

a. Account Officer. b. Manajer Marketing. c. Marketing.

3. Dokumentasi

Dokumen merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa berbentuk tulisan, gambar atau karya-karya monumental dari seseorang. Studi dokumen merupakan pelengkap dari penggunaan metode observasi dan wawancara dalam penelitian kualitatif (Sugiyono, 2015: 240).

Dalam hal ini penulis memanfaatkan arsip atau data-data yang berhubungan dengan profil, sejarah berdirinya BMT Emas Purbalingga, struktur organisasi, dan data yang berhubungan dengan pembiayaan dan lain sebagainya. Hal ini dilakukan untuk mendapatkan teori dan data yang dapat menunjang penelitian E. Teknik Keabsahan dan Kredibilitas

Dalam pengujian keabsahan data metode penelitian kualitatif menggunakan beberapa istilah yaitu uji kredibilitas pengujian transferability pengujian dependability, dan pengujian konfirmability.

1. Uji Kredibilitas

Uji Kredibilitas berkenaan dengan derajat akurasi desain penelitian dengan hasil yang dicapai. Dalam melakukan uji kredibilitas peneliti melakukan dengan cara :

a. Perpanjangan pengamatan

narasumber akan semakin terbentuk, semakin akrab, semakin terbuka, saling mempercayai sehingga tidak ada informasi yang disembunyikan lagi. (Sugiyono, 2015 : 270).

b. Trianggulasi

Trianggulasi diartikan sebagai teknik pengumpulan data yang bersifat menggabungkan dari berbagai teknik pengumpulan data dan sumber data yang telah ada. (Sugiyono, 2015 : 241) Sebenarnya ini sekaligus untuk menguji kredibilitas data, yaitu dengan mengecek kredibilitas data dengan berbagai teknik pengumpulan data dan berbagai sumber data.

2. Uji Trasferability

Uji Trasferability menunjukan derajad ketepatan atau dapat diterapkannya hasil penelitian ke populasi dimana sampel tersuebut diambil (Sugiyono, 2015: 276) 3. Uji Depenability

Uji Depenability dilakukan dengan melakukan audit terhadap keseluruhan proses penelitian. Dilakukan oleh pembimbing untuk mengaudit keseluruhan aktivitas peneliti dalam melakukan penelian. (Sugiyono, 2015 : 277)

4. Uji Konfirmability

F. Teknis Analisis Data

Analisis data dalam penelitian kualitatif dilakukan sejak sebelum lapangan, selama di lapangan, dan setelah selesai di lapangan.

1. Sebelum di lapangan

Peneliti yang kualitatif telah melakukan analisis data sebelum peneliti memasuki lapangan. Analisis dilakukan terhadap data hasil studi pendahuluan, atau data sekunder yang akan digunakan untuk menentukan fokus penelitian. Namun fokus penelitian ini masih bersifat sementara, dan akan berkembang setelah peneliti masuk dan selama di lapangan (Sugiyono, 2015: 245).

2. Selama di lapangan

Pada saat wawancara, peneliti sudah melakukan analisis terhadap jawaban yang diwawancarai. Bila jawaban yang diwawancarai setelah dianalisis terasa belum memuaskan, maka peneliti akan melanjutkan pertanyaan lagi, sampai tahap tertentu, diperoleh data yang dianggap kredibel (Sugiyono, 2015: 246)

3. Setelah selesai di lapangan

BAB III

HASIL DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Sejarah berdirinya BMT Emas Purbalingga

2. Kelembagaan

Nama Lembaga : KSU BMT EMAS

Nomor Badan Hukum : 88.4/921/KEP/M.KUKM/X/2005 Tanggal Badan Hukum : 15 Oktober 2005

Alamat Kantor : JL. Letkol Isdiman No. 101 Bancar-

Purbalingga

Tlp : 0281-895000 Hp. 0822 4263 5000

3. Visi, Misi BMT Emas Purbalingga a. Visi BMT Emas Purbalingga.

Menjadikan pilihan pertama masyarakat dalam layanan keuangan syariah. b. Misi BMT Emas Purbalingga

Memberikan kepuasan total dalam melayani masyarakat melalui : 1) Inovasi produk layanan keuangan.

2) Pendekatan yang unik dalam pendampingan dan pemberdayaan. 3) Penumbukan usaha mikro, kecil dan menengah yang berdaya 4) Layanan yang cepat dan fleksibel

4. Struktur Organisasi BMT Emas Purbalingga

a. Dewan Pengawas syariah : H. Ilyas M.Aziz

b. Pengurus

Ketua : Hj. Fidloh Threeyati S.Pd.i

Sekretaris : Drs. Klino Heri Setyawan

Bendahara : Aznar Ismail, ST.

c. Pengelola

General Manajer : Budi Rahardjo, Amd Manajer Marketing : Dwi Prasetyo S.E Manajer Operasional : Beni Marwoto, S.Pd

Account Officer : Supriyadi

Cs : Utami Maesaroh, S.Ikom

Teller : Akfiansa Dewi Kurniati

Marketing : Endang Apriastuti

: Nur Rakhman : Rohisah

: Wahyu Pangestika : Supono, S.Pd

Supporting Staf : Sutikno

: Mahfudin 5. Produk dan jasa BMT Emas Purbalingga

a. Produk penghimpun dana (funding) 1) Simpanan Mudharabah

Simpanan Mudharabah adalah simpanan yang menggunakan prinsip Mudharabah, yakni dari anggota yang bisa diambil sewaktu-waktu dan penerima titipan diperbolehkan untuk memanfaatkan dan menerima dari dana tersebut. Dari keuntungan yang diperoleh dari pemanfaatan barang titipan ini dapat diberikan sebagian kepada pihak yang menitipkan dengan syarat tiak diperjanjikan sebelumnya.

Syarat-syarat

a) Mengisi dan menandatangani aplikasi pembukaan rekening b) Menyerahkan foto copy identitas (KTP,SIM, dll)

c) Calon nasabah berbadan perorangan/hokum d) Mengisi slip setoran awal simpanan

e) Setoran awa minimal Rp. 10.000,00 dan setoran selanjutnya minimal Rp. 1.000,00

Manfaat :

a) Memberikan rasa aman bagi nasabah karena dana dikelola dengan professional

b) Dapat dijadikan simpanan untuk kebutuhan yang mendesak karena bisa ditarik kapan saja

c) Mendapatkan bagi hasil

2) Sahara (Simpanan Hari Raya)

Sahara adalah simpanan anggota dengan menggunakan akad wadiah yang dirancang khusus untuk mempersiapkan hari raya

Syarat-syarat :

a) Mengisi dan menandatangani aplikasi pembukaan rekening b) Menyerahkan foto copy identitas (KTP,SIM, dll)

c) Calon nasabah berbadan perorangan/hokum d) Mengisi slip setoran awal simpanan

e) Setoran awa minimal Rp. 10.000,00 dan setoran selanjutnya minimal Rp. 1.000,00

Manfaat :

a) Membantu niat anggota dalam mempersiapkan kebutuhan di Hari Raya

b) Mendapatkan paket hari raya

c) Meringankan beban anggota di Hari Raya 3) Simpanan Qurban

Simpanan Qurban adalah simpanan qurban dengan menggunakan akad wadiah yang dirancang khusus untuk mempersiapkan hari raya idul adha

Syarat-syarat :

a) Mengisi dan menandatangani aplikasi pembukaan rekening b) Menyerahkan foto copy identitas (KTP,SIM, dll)

d) Mengisi slip setoran awal simpanan

e) Setoran awa minimal Rp. 10.000,00 dan setoran selanjutnya minimal Rp. 1.000,00

Manfaat :

a) Membantu anggota dalam mempersiapkan ibadah qurban.

b) Memeratakan kesejahteraan keseluruhan umat dengan ibadah qurban. 4) Simpanan pendidikan

Simpanan pendidikan adalah simpanan pendidikan dengan menggunakan akad wadiah yang dirancang untuk mempersiapkan pendidikan

Syarat-syarat :

a) Mengisi dan menandatangani aplikasi pembukaan rekening b) Menyerahkan foto copy identitas (KTP,SIM, dll)

c) Calon nasabah berbadan perorangan/hokum d) Mengisi slip setoran awal simpanan

e) Setoran awa minimal Rp. 10.000,00 dan setoran selanjutnya minimal Rp. 1.000,00

Manfaat :

a) Membantu para nasabah dalam mempersiapkan dana pendidikan bagi putra-putri mereka.

5) Simpanan Arisan

Simpanan Arisan adalah arisan selama 32 Bulan dengan sistem gugur (jika sudah dapat tidak perlu setor lagi)

Syarat-syarat :

a) Mengisi dan menandatangani aplikasi pembukaan rekening b) Menyerahkan foto copy identitas (KTP,SIM, dll)

c) Calon nasabah berbadan perorangan d) Mengisi slip setoran awal simpanan e) Setoran. Rp.100.000,00 setiap bulannya.

Manfaat :

a) Sangat membantu niat anggota untuk mempunyai simpanan arisan b) Mendapatkan bonus berbagi Ta’awun

6) Shofa marwa (Simpanan haji dan umroh)

Shofa marwa adalah simpanan untuk ibadah haji dan umroh yang jumlah setoran dan jangka waktunya dapat disesuaikan dengan rencana tahun keberangkatan.

Syarat-syarat :

a) Mengisi dan menandatangani aplikasi pembukaan rekening b) Menyerahkan foto copy identitas (KTP,SIM, dll)

c) Calon nasabah berbadan perorangan d) Setoran. Awal minimal Rp.500.000,00

a) Menampung dana dari masyarakat yang berniat naik haji dan umroh dengan menabung sedikit demi sedikit

b) Mewujudkan keinginan masyarakat yang ingin naik haji dan umroh 7) Simpanan Berjangka

Simpanan Berjangka adalah simpanan investasi berjangka, dimana anggota dapat menentukan jangka waktu yang dikehendaki dan atas investasi ini anggota berhak atas bagi hasil sesuai nisbah.

Syarat-syarat :

a) Mengisi formulir permohonan menjadi anggota

b) Menyerahkan fotocopy KTP dan menunjukan KTP asli c) Investasi awal minimal Rp. 1000.000,-

Manfaat :

a) Bagi hasil setiap bulan

b) Dapat dijadikan agunan pembiayaan Ketentuann rekening simpanan berjangka :

a) Simpanan dibuka berdasarkan prinsip mudharabah

Tabel 3.1 Nisbah bagi hasil No Jangka Wktu Nisbah anggota : BMT

1 3 bulan 35% : 65%

2 6 bulan 40% : 60%

3 12bulan 45% : 55%

b. Produk penyaluran dana (lending) 1) Pembiayaan Musyarakah

Pembiayaan modal investasi atau modal kerja, yang mana pihak BMT menyediakan sebagian dari modal usaha keseluruhan, pihak BMT dilibatkan dalam proses manajemen. Pembagian keuntungan bedasarkan kesepakatan sesuai proporsinya dalam bentuk nisbah. Apabila pengelola usaha mengalami kerugian masing-masing pihak menanggung kerugian sesuai kesepakatan perjanjian

Persyaratan :

a) Mengisi aplikasi permohonan pembiayaan b) Menyerahkan foto copy KTP

c) Menyerahkan foto copy kartu keluarga

2) Pembiayaan Murabahah

Hubungan akad jual beli dengan pembayaran tangguh atau angsuran. Dalam masyarakat hubungan jual beli ini biasa disebut dengan membeli secara kredit. Dalam prakteknya BMT Emas Purbalingga bertindak sebagai penjual tetapi dilakukan secara tidak langsung. BMT hanya menalangi (menyediakan dana) untuk pembelian barang modal yang diajukan oleh nasabah untuk kemudian nasabah membeli barang modal yang dikehendakinya. Jumlah kewajiban yang harus dibayar kepada BMT oleh anggota adalag jumlah harga barang modal dan mark up ( keuntungan) yang telah disepakati BMT mendapat keuntungan dari harga barang yang dinaikan.

Persyaratan :

a) Mengisi aplikasi permohonan pembiayaan b) Menyerahkan foto copy KTP

c) Menyerahkan foto copy kartu keluarga

d) Menyerahkan foto copy jaminan (BPKB atau Sertifikat) e) Bersedia di surve

3) Pembiayaan Ijarah

Pembiayaan yang diberikan kepada nasabah untuk sewa barang yang diperlukan untuk pengembangan usahanya. Nasabah membayar harga pokok barang tersebut secara mengangsur ditambah dengan margin keuntungan/mark up untuk BMT. Dilakukan secara angsuran selama jangka waktu yang disepakati bersama.

Persyaratan :

a) Mengisi aplikasi permohonan pembiayaan b) Menyerahkan foto copy KTP

c) Menyerahkan foto copy kartu keluarga

d) Menyerahkan foto copy jaminan (BPKB atau Sertifikat) e) Bersedia di surve

B. Tahap-Tahap dalam mengidentifisi faktor penyebab pembiayaan bermasalah Dalam mengidentifikasi faktor penyebab pembiayaan bermasalah, BMT Emas purbalingga mempunyai tahapan-tahapan yaitu sebagai berikut :

1. Aktivitas rekening nasabah

Aktivitas rekening nasabah terdiri dari setoran dan penarikan, jika terdapat penarikan yang terlalu sering maka perlu diwaspadai dan bisa jadi merupakan gejala nasabah, berdasarkan pernyataan Bapak Supriyadi selaku AO BMT Emas Purbalingga dalam pernyataanya,

2. Usaha Nasabah

Langkah yang dapat dilakukan selanjutnya yaitu melihat perkembangan usaha nasabah yang dapat diketahui dari jumlah omzet penjualan dan produktifitas usaha nasabah, jika omzet penjualan meningkat disertai produktivitas yang meningkat maka laba juga akan meningkat namun jika terjadi penurunan pada omzet maka beresiko terjadi pembiayaan bermasalah berdasarkan pernyataan Bapak Supriyadi selaku AO BMT Emas Purbalingga dalam pernyataanya,

Silaturahmi satu melihat kondisi keadaan apa dari segi usahanya menurun, apa kolep dan lain sebagainya atau penyebab lainya seperti itu. (Wawancara dengan Bapak Supriyadi selaku AO BMT Emas Purbalingga pada tanggal 15 juni 2015 pukul 09.00)

3. Pembayaran Angsuran

Tahapan selanjutnya yaitu dilihat dari pembayaran angsuran, angsuran adalah kewajiban seorang nasabah dalam membayar kewajibannya. Apabila nasabah tidak melaksanakan kewajiban sesuai yang diperjanjikan, yakni kewajiban menyelesaikan pembiayaannya, maka nasabah yang bersangkutan dinyatakan bermasalah. berdasarkan pernyataan Bapak Supriyadi, selaku AO BMT Emas Purbalingga dalam pernyataanya,

C. Faktor-Faktor penyebab pembiayan bermasalah pada BMT Emas Purbalingga Faktor-faktor penyebab pembiayaan bermasalah di BMT Emas Purbalingga adalah :

1. Faktor Internal (Bank)

a. Kecerobohan petugas BMT dalam melakukan penagihan

Dalam sistem penagihan BMT Emas Purbalingga menggunakan sistem jemput bola, yaitu petugas BMT mendatangi nasabahnya ke rumah atau tempat usahanya. Seharusnya pihak petugas dalam menarik angsuran lebih teliti sehingga tidak ada yang terlewatkan. Jika hal ini dibiarkan kemungkinan nasabah yang sudah mengalami masalah dalam pembiayaan akan bertambah. Seperti yang terjadi pada nasabah bapak Abdul Rozak Selaku nasabah pembiayaan dalam pernyaaannya,

Gara-garanya kan dulu ga ada yang narik kesini mas, jadi waktu dulu setahun ga ada yang narik kesini, aku kalo pulang dari pasar kan pagi, biasanya setornya di pasar jadi pas waktu itu libur kepasar lama, jadi saya ga pernah ngangsur terus juga ga ada yang kesini. (wawancara dengan Bapak Abdul Rozak selaku nasabah pembiayaan pada tanggal 31 Mei 2016 pukul 13.30)

b. Rekomendasi pembiayaan dari pihak Internal

maupun tidak enak. Seharusnya dalam menyalurkan pembiayaan harus sesuai dengan standar operasional yang sudah ditetapkan pihak BMT untuk mengurangi resiko pembiayaan yang bermasalah. Hal tersebut disampaikan oleh Bapak Supriyadi selaku AO BMT Emas Purbalingga dalam pernyataannya.

Ada pembiayaan rekomendasi, rekomendasi disini ada rekomendasi kadang ada dari pengelola, yang kedua dari pengurus mungkin nah itu rekomendasi itu biasanya kalo semakin tinggi jabatan dari sop nya biasanya memudahkan, nah itu kadang yang membuat kadang kadang membuat rasa segan, ataupun rasa takut, ga enak, seperti itu kalo ada rekomendasi dari pengelola ataupun pengurus biasanya kan itu menjadi faktor penyebab bermasalah karena nanti kan kadang ga melalui standar operasional, nah standar operasional sini yaitu isinya data data dipermudah intinya, data data dipermudah, dokumen dipermudah, persyaratan dipermudah (wawancara dengan Bapak Supriyadi selaku AO BMT Emas Purbalingga pada tanggal 15 Juni 2016 pukul 09.00)

c. Kelemahan dalam analisis pembiayaan

Dalam memberikan pembiayaan, pihak BMT melakukan survey terlebih dahulu kepada calon nasabah pembiayaan, hal tersebut digunakan untuk mengetahui karakter calon nasabah yang nantinya akan diberikan pembiayaan. Namun pada saat pembayaran angsuran nasabah sering kali tidak menaati perjanjian pada saat pembiayaan tersebut diberikan dikarenakan ada salah pentafsiran karakter, Hal tersebut disampaikan oleh Bapak Supriyadi selaku AO BMT Emas Purbalingga dalam pernyataannya.

2. Faktor external (Nasabah) a. Karakter Nasabah

Karakter nasabah yang berada di BMT Emas Purbalingga mempunyai karakter yang berbeda-beda. Pada dasarnya diakibatkan karena ketidakmampuan nasabahanya dalam membayar hutang-hutangnya, salah satu faktor yang menyebabkan pembiayaan bermasalah antara lain adanya buruknya karakter nasabah yang sehingga tidak mampu membayar kewajibannya kepada BMT sehingga pembiayaan yang diberikan macet, yang kedua adanya unsur kesengajaan dari nasabah, Penyalahgunaan pembiayaan. pada kasus di BMT Emas Purbalingga hal ini terjadi pada nasabah yang tidak hati-hati. misalnya pembiayaan untuk usaha, digunakan barang-barang lain yang mana tidak sesuai dengan kesepakatan diawal, sehingga menyebabkan nasabah tidak mampu untuk membayar angsuranya kepada pihak BMT akan tetapi uang yang seharusnya untuk membayar angsuran dipergunakan untuk kebutuhan pribadi misalnya membeli kebutuhan rumah tangga dan sebagainya. Hal tersebut disampaikan oleh Bapak Dwi selaku Manajer Marketing dalam pernyataanya,

b. Kemampuan bayar nasabah menurun 1) Faktor Ekonomi

Yang dimaksud dari kemampuan bayar yaitu kemampuan nasabah dalam membayar angsuran pembiayaan, biasanya disebabkan karena faktor ekonomi yaitu kondisi pasar yang sepi. Menurut Bapak Sutarman penyebab terjadinya pembiayaan bermasalah adalah karena faktor usahanya yang sedang menurun. Seperti pernyataan Bapak Sutarman selaku nasabah pembiayaan.

Kendalanya ya jualan saya lagi sepi, jadi tiap hari itu nambahain untuk bahan baku, sekarang apa apa mahal, akhirnya saya ga bisa ngangsur, saya jualan bubur ayam juga banyak saingannya. Jadi itu banyak saingannya jualan sepi, pendapatan pas pasan aja.(wawancara dengan bapak sutarman selaku nasabah pembiayaan pada tanggal 27 Juli 2016 pukul 13.00)

D. Strategi Penanganan Pembiayaan Bermasalah di BMT Emas Purbalingga 1. Strategi Pencegahan Pembiayaan Bermasalah

a. Character

Character yaitu penilaian terhadap karakter atau kepribadian calon

penerima pembiayaan. Untuk mengetahui calon karakter nasabah pihak BMT melakukan tanya jawab dengan warga lingkungan sekitar untuk menggali informasi seperti apa karakter anggota. Karena semakin banyak informasi yang diperoleh maka semakin lebih meyakinkan pihak BMT apakah calon nasabah tersebut layak mendapatkan pembiayaan atau tidak. Hal tersebut disampaikan oleh Bapak Dwi selaku Manajer Marketing dalam pernyataanya,

Kita surve ke lingkungan rumah nasabah dulu, untuk menanyakan kepada tetangga atau lingkungan sekitarnya,dengan cara ini kita mendapatkan informasi, tujuannya untuk mengetahui bagaimana karakter anggota nasabah apakah karakter anggota bagus atau tidak. (Wawancara dengan Bapak Dwi selaku Manajer Marketing BMT Emas Purbalingga pada tanggal 30 Mei 2016 pukul 13.00)

Menurut pendapat Bapak Gita Danupranata selaku ahli dalam bidang keuangan bahwa analisis character dijelaskan sebagai berikut :

Jadi mestinya BMT itu tau benar-benar tau karakter dari nasabah untuk menghindari kemungkinan nasabah-nasabah yang tidak mempunyai niat baik mengambil pembiayaan di BMT. Jadi memang karakter itu sangat penting bagi sebuah lembaga keuangan seperti BMT (wawancara dengan Bapak Gita Danupranata selaku ahli dalam bidang keuangan pada tanggal 9 Agustus 2016 pukul 11.30)

b. Capacity