UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENERAPAN PSAK NOMOR 23 DALAM PENGAKUAN DAN PENGUKURAN PENDAPATAN PADA PT. PRODIA

WIDYAHUSADA WILAYAH-I MEDAN

OLEH

NAMA : ANISA KARLINA NIM : 080522104

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul Penerapan PSAK Nomor 23

dalam Pengakuan dan Pengukuran Pendapatan pada PT. Prodia WidyahusadaWilayah-I Medan adalah benar hasil karya sendiri dan judul dimaksud

belum pernah diteliti oleh mahasiswa lain pada PT. Prodia Widyahusada Wilayah-I

Medan, dan dalam konteks penulisan skripsi level program S-1 Ekstensi Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan

informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya, dan apabila

dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang

ditetapkan oleh Universitas.

Medan, 14 Agustus 2010

KATA PENGANTAR

Segala puji bagi Allah SWT karena atas segala rahmat dan hidayah-Nya penulis dapat

menyelesaikan skrips ini sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas

Ekonomi Universitas Sumatera Utara.

Skripsi ini dapat penulis selesaikan atas bantuan berbagai pihak, oleh karena itu dalam

kesempatan ini penulis menyampaikan terimakasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera

Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen Akuntansi dan Ibu Ibu

Dra. Mutia Ismail, M.M, Ak selaku sekretaris Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Drs. Syahrul Rambe, M.M, Ak selaku Dosen Pembimbing yang telah meluangkan

waktu untuk memberikan arahan dan bimbingan selama penyusunan skripsi ini.

4. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, M.M, Ak, selaku Dosen

Penguji yang telah memberikan pemikiran dan saran – saran dalam penyelesaian skripsi ini.

5. Pimpinan PT. Prodia Widyahusada Wilayah-I Medan yang telah memberikan kesempatan

serta izin untuk melakukan riset serta seluruh staf karyawan bagian keuangan, akuntansi serta

bagian SDM perusahaan.

6. Orang tua penulis Aminul Karim, S.ST, dan Mardelina, terima kasih atas segala pengorbanan

Penulis menyadari bahwa masih terdapat banyak dan kekurangan dalam skripsi ini, karena

itu penulis sangat mnegharapkan saran dan kritik demi perbaikan skripsi ini.

Akhir kata semoga skripsi ini dapat memberikan manfaat bagi pembaca dan menjadi pijakan

bagi penulis untuk berkarya lebih baik lagi dimasa yang akan datang.

Medan,14 Agustus 2010

Anisa Karlina

ABSTRAK

Sebagian besar perusahaan didirikan dengan tujuan untuk menghasilkan laba yang optimal sehingga kelangsungan hidup perusahaan dapat tercapai. Untuk dapat menghasilkan laba, pendapatan perusahaan harus lebih besar dibandingkan beban yang telah dikeluarkan untuk memperoleh pendapatan tersebut. Pendapatan juga dapat dijadikan sebagai alat untuk mengukur kinerja suatu perusahaan dalam menghasilkan laba yang optimal.

Tujuan dari penelitian ini adalah untuk mengetahui apakah pengakuan dan pengukuran pendapatan pada PT. Prodia Widyahusada sesuai secara keseluruhan dengan PSAK No. 23. Penelitian yang dilakukan berupa studi deskriptif dan menggunakan data primer dan sekunder. Teknik pengumpulan data berupa dokumentasi, wawancara dan kuesioner serta menggunakan metode statistik deskriptif dalam menganalisis data. Analisis statistik yang digunakan dalam penelitian ini adalah Analisa Mean (Rata – rata). Nilai mean ini merupakan nilai rata – rata dari hasil skoring pengisian kuisioner oleh responden. Untuk mendeskripsikan data variabel penelitian, digunakan range penilaian (jangkauan) dan data interval.

PT. Prodia Widyahusada Wilayah-I Medan merupakan perusahaan jasa yang bergerak dalam bidang pelayanan kesehatan. Sumber pendapatan perusahaan berasal dari pendapatan operasional dan non operasional perusahaan. Pendapatan operasional berasal dari penjualan jasa, sedangkan pendapatan non operasional berasal dari jasa giro bank, jasa rujukan, laba pengeluaran aktiva tetap, dan pendapatan lain – lain.

Hasil dari penelitian ini menunjukkan bahwa pengakuan dan pengukuran pendapatan pada PT. Prodia Widyahusada Wilayah-I Medan kurang sesuai dengan PSAK 23. Dari hasil analisa peneliti, perusahaan hanya menerapkan PSAK 23 sebesar 43,75 % , dengan kata lain perusahaan masih memiliki banyak kekurangan dan kesalahan dalam hal mengakui dan mengukur pendapatan perusahaan. Ketidaksesuaian tersebut diantaranya adalah penjualan kotor yang dilaporkan perusahaan ternyata telah dikurangi dengan potongan harga yang diberikan perusahaan, hal ini menyebabkan jumlah penjualan kotor perusahaan tidak diungkapkan dengan benar. Pada Laporan Laba Rugi, perusahaan menggunakan perkiraan Harga Pokok yang terdiri dari Harga Pokok Langsung dan Harga Pokok Tak Langsung, sedangkan PT. Prodia Widyahusada adalah perusahaan jasa bukan perusahaan industri. Dalam Neraca, perusahaan menggunakan perkiraan akumulasi amortisasi sebagai pengurang dari aktiva tak berwujud berupa program komputer dan lain sebagainya.

ABSTRACT

Most companies were established with the aim of producing optimal profit so that the company's survival can be achieved. To be able to generate profits, the company earnings must be greater than the expenses incurred to earn such income. Revenues can be also made the implement to measure the achievement of a company in producing the optimal profit.

The aim of this research was to know whether the recognition and measurement of the income to PT. Prodia Widyahusada appropriate on the whole with PSAK No. 23. The research that was carried out took the form of the descriptive study and used the primary and secondary data. Technically the data collection took the form of the documentation, the interview and the questionnaire as well as used the descriptive statistical method in analysing the data. The statistical analysis used in this study is the analysis of the Mean (Average). This mean value is the value - average of the results of filling the questionnaire by respondents scoring.

PT. Prodia Widyahusada Region-I Medan was the service company that was involved in the health service.

The source of the income of the company came from the operational income and non operational the company. The operational income came from the sale of the service, whereas the operational income came from the service giro the bank, the reconciliation service, the issuing profit of the asset continue to, and the other income The results from this study show that the recognition and measurement of income at PT. Widyahusada Prodia Area-I, Medan less in accordance PSAK 23. From the analysis the researcher, the company adopted PSAK 23 only at 43.75%, in other words, the company still has many flaws and errors in terms of recognizing and measuring the company's revenue. Such a discrepancy include the gross sales reported by the company apparently has been reduced by discounts given by the company, this causes the amount of gross sales the company did not properly disclosed. In the Income Statement, the company uses estimates of cost of goods consisting of Cost of Direct and Indirect Cost, while PT. Prodia Widyahusada is a service company rather than industrial companies. In balance, the company uses estimates of accumulated amortization as a deduction from intangible assets such as computer programs and so forth.

DAFTAR ISI

PERNYATAAN... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 6

2. Jenis dan Sumber Pendapatan ... 10

3. Pengakuan Pendapatan ... 11

4. Pengukuran Pendapatan ... 19

5. Pengakuan dan Pengukuran Pendapatan Menurut PSAK Nomor 23 ... 21

6. Pengakuan dan Pengukuran Pendapatan Pada Perusahaan Jasa ... 25

B. Hasil Penelitian Terdahulu ... 26

C. Kerangka Konseptual ... 28

BAB III METODE PENELITIAN A. Desain Penelitian ... 31

B. Jenis dan Sumber Data ... 31

C. Definisi Operasional dan Pengukuran Variabel ... 31

D. Teknik Pengumpulan Data ... 33

E. Metode Analisis Data ... 33

F. Lokasi dan Jadwal Penelitian ... 34

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 35

1. Gambaran Umum PT. Prodia Widyahusada ... 35

b. Struktur Organisasi Perusahaan ... 38

2. Pengakuan dan Pengukuran Pendapatan Pada PT. Prodia Widyahusada Wilayah-I Medan ... 43

a. Sumber dan Jenis Pendapatan ... 43

b. Sistem Penjualan Jasa ... 48

c. Pengakuan dan Pengukuran Pendapatan ... 51

B. Analisis Hasil Penelitian ... 64

1. Analisis Pengakuan Pendapatan Pada PT. Prodia Widyahusada Wilayah-I Medan ... 62

2. Analisis Pengukuran Pendapatan Pada PT. Prodia Widyahusada Wilayah-I Medan ... 64

3. Hasil Observasi ... 65

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 68

B. Saran ... 70

DAFTAR PUSTAKA ... 72

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual ……….. 28

DAFTAR LAMPIRAN

Lampiran I Kuisioner

Lampiran ii Tabulasi Hasil Kuisioner

Lampiran iii Struktur Organisasi Perusahaan

Lampiran iv Neraca PT. Prodia Widyahusaha

Lampiran v Laporan Laba Rugi PT. Prodia Widyahusada

ABSTRAK

Sebagian besar perusahaan didirikan dengan tujuan untuk menghasilkan laba yang optimal sehingga kelangsungan hidup perusahaan dapat tercapai. Untuk dapat menghasilkan laba, pendapatan perusahaan harus lebih besar dibandingkan beban yang telah dikeluarkan untuk memperoleh pendapatan tersebut. Pendapatan juga dapat dijadikan sebagai alat untuk mengukur kinerja suatu perusahaan dalam menghasilkan laba yang optimal.

Tujuan dari penelitian ini adalah untuk mengetahui apakah pengakuan dan pengukuran pendapatan pada PT. Prodia Widyahusada sesuai secara keseluruhan dengan PSAK No. 23. Penelitian yang dilakukan berupa studi deskriptif dan menggunakan data primer dan sekunder. Teknik pengumpulan data berupa dokumentasi, wawancara dan kuesioner serta menggunakan metode statistik deskriptif dalam menganalisis data. Analisis statistik yang digunakan dalam penelitian ini adalah Analisa Mean (Rata – rata). Nilai mean ini merupakan nilai rata – rata dari hasil skoring pengisian kuisioner oleh responden. Untuk mendeskripsikan data variabel penelitian, digunakan range penilaian (jangkauan) dan data interval.

PT. Prodia Widyahusada Wilayah-I Medan merupakan perusahaan jasa yang bergerak dalam bidang pelayanan kesehatan. Sumber pendapatan perusahaan berasal dari pendapatan operasional dan non operasional perusahaan. Pendapatan operasional berasal dari penjualan jasa, sedangkan pendapatan non operasional berasal dari jasa giro bank, jasa rujukan, laba pengeluaran aktiva tetap, dan pendapatan lain – lain.

Hasil dari penelitian ini menunjukkan bahwa pengakuan dan pengukuran pendapatan pada PT. Prodia Widyahusada Wilayah-I Medan kurang sesuai dengan PSAK 23. Dari hasil analisa peneliti, perusahaan hanya menerapkan PSAK 23 sebesar 43,75 % , dengan kata lain perusahaan masih memiliki banyak kekurangan dan kesalahan dalam hal mengakui dan mengukur pendapatan perusahaan. Ketidaksesuaian tersebut diantaranya adalah penjualan kotor yang dilaporkan perusahaan ternyata telah dikurangi dengan potongan harga yang diberikan perusahaan, hal ini menyebabkan jumlah penjualan kotor perusahaan tidak diungkapkan dengan benar. Pada Laporan Laba Rugi, perusahaan menggunakan perkiraan Harga Pokok yang terdiri dari Harga Pokok Langsung dan Harga Pokok Tak Langsung, sedangkan PT. Prodia Widyahusada adalah perusahaan jasa bukan perusahaan industri. Dalam Neraca, perusahaan menggunakan perkiraan akumulasi amortisasi sebagai pengurang dari aktiva tak berwujud berupa program komputer dan lain sebagainya.

ABSTRACT

Most companies were established with the aim of producing optimal profit so that the company's survival can be achieved. To be able to generate profits, the company earnings must be greater than the expenses incurred to earn such income. Revenues can be also made the implement to measure the achievement of a company in producing the optimal profit.

The aim of this research was to know whether the recognition and measurement of the income to PT. Prodia Widyahusada appropriate on the whole with PSAK No. 23. The research that was carried out took the form of the descriptive study and used the primary and secondary data. Technically the data collection took the form of the documentation, the interview and the questionnaire as well as used the descriptive statistical method in analysing the data. The statistical analysis used in this study is the analysis of the Mean (Average). This mean value is the value - average of the results of filling the questionnaire by respondents scoring.

PT. Prodia Widyahusada Region-I Medan was the service company that was involved in the health service.

The source of the income of the company came from the operational income and non operational the company. The operational income came from the sale of the service, whereas the operational income came from the service giro the bank, the reconciliation service, the issuing profit of the asset continue to, and the other income The results from this study show that the recognition and measurement of income at PT. Widyahusada Prodia Area-I, Medan less in accordance PSAK 23. From the analysis the researcher, the company adopted PSAK 23 only at 43.75%, in other words, the company still has many flaws and errors in terms of recognizing and measuring the company's revenue. Such a discrepancy include the gross sales reported by the company apparently has been reduced by discounts given by the company, this causes the amount of gross sales the company did not properly disclosed. In the Income Statement, the company uses estimates of cost of goods consisting of Cost of Direct and Indirect Cost, while PT. Prodia Widyahusada is a service company rather than industrial companies. In balance, the company uses estimates of accumulated amortization as a deduction from intangible assets such as computer programs and so forth.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan didirikan dengan tujuan tertentu yang hendak dicapainya. Sebagian besar

perusahaan bertujuan menghasilkan laba yang optimal sehingga kelangsungan hidup perusahaan

dapat tercapai. Suatu perusahaan akan memiliki kemampuan untuk tumbuh dan berkembang

menjadi lebih besar dibandingkan tahun sebelumnya bila tercapai laba yang optimal.

Pada perusahaan dagang maupun manufaktur, pendapatan diperoleh dari penjualan

barang yang dilakukan oleh perusahaan-perusahaan tersebut. Sedangkan pada perusahaan jasa,

pendapatan diperoleh dari pemberian jasa atau pelayanan kepada konsumen. Saat ini perusahaan

jasa berkembang dengan pesatnya. Hal ini tidak lepas dari masyarakat yang semakin

membutuhkan jasa atau pelayanan yang beragam. Konsumen akan bersedia menggunakan jasa

atau pelayanan dari suatu perusahaan jasa bila mereka yakin bahwa mereka akan terpuaskan

dengan jasa yang dibutuhkan tersebut.

Laba yang maksimal merupakan perantara untuk menentukan arah dan strategi,

kebijaksanaan, taktik perusahaan bagi pertumbuhan dan kelangsungan hidup perusahaan.

Perusahaan akan membuat laporan keuangan pada setiap periode. Berdasarkan laporan yang

dibuat, pihak yang berkepentingan dapat menilai posisi keuangan dan prestasi kerja yang dicapai

perusahaan. Salah satu unsur yang paling penting dari laporan laba rugi adalah pendapatan.

Pendapatan merupakan unsur penting dalam menyajikan informasi pada laporan laba rugi.

Perusahaan akan memperoleh laba bila pendapatan lebih besar daripada beban, namun

Salah satu penentu besarnya laba atau rugi adalah pendapatan. Keberhasilan perusahaan secara

sederhana dapat dilihat dari tingkat pendapatan yang tinggi dalam suatu periode dibandingkan

dengan periode sebelumnya. Namun apakah pendapatan yang disajikan dalam laporan laba rugi

perusahaan benar sebagai pendapatan masih terus diamati lebih seksama lagi.

Pengakuan dan pengukuran menjadi permasalahan dalam menentukan pendapatan.

Pengakuan pendapatan merupakaan saat dimana sebuah transaksi harus diakui sebagai

pendapatan perusahaan. Sedangkan pengukuran pendapatan adalah berapa besar jumlah

pendapatan yang seharusnya diakui dari setiap transaksi yang terjadi pada suatu periode tertentu.

Permasalahan pengakuan dan pengukuran pendapatan saling terkait satu sama lain.

Permasalahan ini akan selalu muncul apabila sebuah transaksi berhubungan dengan pendapatan.

Pengakuan perlu dilakukan pada saat yang tepat atas suatu kejadian ekonomi yang menghasilkan

pendapatan, begitu juga jumlah yang diakui haruslah diukur secara tepat dan pasti.

Apabila pendapatan diakui tidak sama dengan yang seharusnya maka ini berarti

pendapatan bisa salah (apakah terlalu besar atau terlalu kecil). Hal ini dapat mengakibatkan

informasi yang disajikan dalam laporan laba rugi tidak tepat dan dapat menyebabkan kesalahan

dalam pengambilan keputusan oleh pihak manajemen perusahaan sehingga penting sekali dalam

pengakuan dan pengukuran pendapatan, perusahaan menggunakan suatu standar sebagai acuan

yaitu Standar Akuntansi Keuangan (SAK), khususnya PSAK nomor 23. Standar yang

dikeluarkan oleh Ikatan Akuntan Indonesia (IAI) merupakan suatu pedoman dalam penyusunan

laporan keuangan untuk tujuan pelaporan bagi pengguna laporan tersebut. Di dalam PSAK No.

23 diuraikan dan dijelaskan tentang metode pengakuan dan pengukuran pendapatan yang dapat

Menyadari eratnya hubungan antara pendapatan dengan laba yang diperoleh perusahaan,

tidak diragukan lagi bahwa pendapatan dalam perusahaan jasa membutuhkan perlakuan

akuntansi yang sesuai dalam hal prosedur, pengakuan dan pengukurannya. Untuk membahas

masalah ini, penulis mencoba memfokuskannya pada salah satu perusahaan yang bergerak di

bidang pelayanan jasa kesehatan yakni PT. Prodia Widyahusada Wilayah-I Medan.

PT. Prodia Widyahusada Wilayah-I Medan merupakan salah satu perusahaan jasa di

Indonesia yang bertujuan memberikan layanan jasa terbaik di bidang pemeriksaan kesehatan

(check up). Kegiatan utama PT. Prodia Widyahusada ini adalah sebagai laboratorium dimana

dapat dilakukan pemeriksaan kesehatan. Selain itu PT. Prodia merupakan laboratorium rujukan

bagi instansi/laboratorium lain. Pemeriksaan kesehatan oleh pelanggan bisa dibayar secara tunai

ataupun kredit yang dilaporkan sebagai pendapatan operasional perusahaan. Sedangkan

pendapatan non operasional perusahaan bersumber dari jasa rujukan yang disediakan oleh

perusahaan bagi laboratorium lain, pendapatan jasa giro, selisih kurs, laba perusahaan asosiasi,

dan pendapatan lain – lain.

PT. Prodia Widyahusada Wilayah-I Medan mengakui pendapatan pada saat pelanggan

melakukan pendaftaran. Terkadang ada pelanggan yang membatalkan pemeriksaannya yang

menyebabkan berkurangnya pendapatan. Perusahaan menggunakan metode accrual basis dalam

hal pengakuan pendapatannya. Penjualan jasa penjualan terdiri dari penjualan tunai dan

penjualan kredit. Penjualan kredit ini berasal dari pasien biasa maupun kontraktor.

PT. Prodia Widyahusada mencatat penjualan kotor terdiri dari penjualan tunai dan

penjualan kredit. Namun pada kenyataannya penjualan kotor tersebut telah dikurangi dengan

penjualan kotor tersebut tidak mengikuti peraturan yang berlaku umum yaitu penjualan kotor

adalah penjualan yang belum dikurangi dengan potongan penjualan, baik retur penjualan maupun

potongan harga. Seharusnya potongan harga dimasukkan kedalam sub perkiraan potongan

penjualan.

Selama menjalankan kegiatan operasional perusahaannya, terkadang ada pasien yang

membatalkan pemeriksaannya. Pembatalan pemeriksaan bisa dilakukan sebelum sampel

darah/urine pasien belum dikerjakan oleh bagian teknis dan kimia. Penyebab retur diantaranya

adalah pembatalan pemeriksaan, salah tarif dan gratis/FOC (Free On Charge). Kenyatannya

kesalahan tarif itu juga dicatat di rugi lain – lain. Hal ini menyebabkan kerancuan dalam

pengungkapan retur penjualaan sebagai pengurang dari penjualan perusahaan.

Berdasarkan uraian di atas dan mengingat pentingnya penerapan akuntansi dalam

pengakuan dan pengukuran pendapatan yang dilakukan oleh perusahaan, dalam hal ini PT.

Prodia Widyahusada Wilayah-I Medan, maka penulis tertarik untuk mengangkat hal tersebut

menjadi skripsi yang berjudul “ Penerapan PSAK Nomor 23 dalam Pengakuan dan

Pengukuran Pendapatan pada PT. Prodia Widyahusada Wilayah-I Medan”.

B. Perumusan Masalah

Berdasarkan penelitian pendahuluan yang telah dilakukan sebelumya, maka penulis

mencoba merumuskan masalah pada PT. Prodia Widyahusada yaitu “Apakah pengakuan dan

C. Tujuan Penelitian

Adapun tujuan penulis dalam penelitian ini adalah untuk mengetahui apakah pengakuan

dan pengukuran pendapatan pada PT. Prodia Widyahusada telah diterapkan secara keseluruhan

sesuai dengan PSAK nomor 23.

D. Manfaat Penelitian

Adapun manfaat yang ingin diperoleh dari penelitian ini ditujukan bagi :

1. Penulis, melalui penelitian ini diharapkan dapat menambah wawasan dan pengetahuan

tentang penerapan PSAK nomor 23 dalam pengakuan dan pengukuran pendapatan

2. PT. Prodia Widyahusada, untuk memberikan sumbangan pemikiran yang mungkin berguna

bagi manajemen perusahaan, setelah membandingkan dengan teori dengan praktek yang

telah diterapkan, khususnya mengenai penetapan prosedur pengakuan dan pengukuran

pendapatan di perusahaan.

3. Lingkungan akademis, melalui hasil penelitian ini diharapkan menjadi bahan referensi untuk

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Pengertian Pendapatan

Pendapatan merupakan salah satu unsur yang paling utama dari pembentukan laporan

laba rugi dalam suatu perusahaan. Banyak yang masih bingung dalam penggunaan istilah

pendapatan. Hal ini disebabkan pendapatan dapat diartikan sebagai revenue dan dapat juga

diartikan sebagai income.

Menurut Standar Akuntansi Keuangan (2004 : 23.1), kata “income diartikan sebagai

penghasilan dan kata revenue sebagai pendapatan, penghasilan (income) meliput i baik

pendapatan (revenue) maupun keuntungan (gain”).

Pendapatan adalah penghasilan yang timbul dari aktivitas perusahaan yang dikenal

dengan sebutan yang berbeda seperti penjualan, penghasilan jasa (fees), bunga, dividen, royalti

dan sewa.” Definisi tersebut memberikan pengertian yang berbeda dimana income memberikan

pengertian pendapatan yang lebih luas, income meliputi pendapatan yang berasal dari kegiatan

operasi normal perusahaan maupun yang berasal dari luar operasi normalnya. Sedangkan

revenue merupakan penghasil dari penjualan produk, barang dagangan, jasa dan perolehan dari

setiap transaksi yang terjadi.

Pengertian pendapatan dikemukakan oleh Dyckman (2002 : 234) bahwa pendapatan

adalah “arus masuk atau peningkatan lainnya atas aktiva sebuah entitas atau penyelesaian

kewajiban (atau kombinasi dari keduanya) selama satu periode dari pengiriman atau produksi

barang, penyediaan jasa, atau aktivitas lain yang merupakan operasi utama atau sentral entitas

Pengertian pendapatan didefinisikan oleh Sofyan Syafri (2002 : 58) sebagai “kenaikan

gross di dalam asset dan penurunan gross dalam kewajiban yang dinilai berdasarkan prinsip

akuntansi yang berasal dari kegiatan mencari laba”.

Definisi pendapatan menurut Niswonger (1999 : 45), memberikan penekanan pada

konsep pengaruh terhadap ekuitas pemilik, yaitu “pendapatan (revenue) adalah peningkatan

ekuitas pemilik yang diakibatkan oleh proses penjualan barang dan jasa kepada pembeli.

Adanya penafsiran yang berlainan terhadap pengertian pendapatan bagi pihak yang

berkompeten disebabkan karena latar belakang disiplin yang berbeda dengan penyusunan konsep

pendapatan bagi pihak tertentu. Konsep pendapatan belum dapat dijelaskan secara universal oleh

pemakai akuntansi, karena pemakai informasi laporan keuangan khususnya laporan laba rugi

yang memuat tentang pendapatan berguna untuk masing – masing pemakai laporan yang berbeda

– beda tergantung dari sudut mana ia memandang.

Secara garis besar konsep pendapatan dapat ditinjau dari dua sisi yaitu :

a. Konsep pendapatan menurut ilmu ekonomi

b. Konsep pendapatan menurut ilmu akuntansi.

Ad. a. Konsep pendapatan menurut Ilmu Ekonomi

Pendapatan merupakan nilai maksimum yang dapat dikonsumsi oleh seseorang dalam

seminggu dengan mengharapkan keadaan yang sama pada akhir periode seperti keadaan semula.

Pengertian tersebut menitikberatkan pada pola kuantitaif pengeluaran terhadap konsumsi selama

satu periode. Secara garis besar, pendapatan adalah jumlah harta kekayaan awal periode

ditambah keseluruhan hasil yang diperoleh selama satu periode, bukan hanya yang dikonsumsi.

harta kekayaan, badan usaha awal peeriode dan menekankan pada jumlah nilai yang statis pada

akhir periode.

Konsep pendapatan menurut ilmu ekonomi dikemukakan oleh Wild (2003 : 311),

“economic income is typically measured as cash flow plus the change in the fair value of net

assets. Under this definition, income includes both realized (cash flow) and unrealized (holding

gain or loss) components”. Menurut Wild, pendapatan secara khusus diukur sebagai aliran kas

ditambah perubahan dalam nilai bersih aktiva. Wild memasukkan pendapatan yang dapat

direalisasi sebagai komponen pendapatan.al

Dari definisi yang dikemukakan diatas, pendapatan menurut ekonomi mengindikasikan

adanya suatu aliran dana (kas) yang terjadi dari satu pihak kepada pihak lainnya. Menurut

Rosyidi (1999 : 100) “pendapatan harus didapatkan dari aktivitas produktif”.

Pendapatan bagi masyarakat (upah, bunga, sewa dan laba) muncul sebagai akibat jasa

produktif (productive service) yang diberikan kepada pihak business. Pendapatan bagi pihak

business diperoleh dari pembelian yang dilakukan oleh masyarakat untuk memperoleh barang

dan jasa yang dihasilkan atau diproduksi oleh pihak business, maka konsep pendapatan (income)

menurut ekonomi pada dasarnya sangat berbeda dengan konsep pendapatan (revenue) menurut

akuntansi.

Ad. b. Konsep pendapatan menurut Ilmu Akuntansi

Defenisi pendapatan antara para akuntan dengan para ahli ekonomi sangat jauh berbeda,

demikian juga sesama para akuntan, yang mendefinisikan pendapatan berbeda satu sama lainnya.

Akan tetapi pada umumnya definisi ini menekankan kepada masalah yang berkenaan dengan

dalam memberikan defenisi pendapatan. Ilmu akuntansi melihat pendapatan sebagai sesuatu

yang spesifik dalam pengertian yang lebih mendalam dan lebih terarah. Konsep ini sebagian

besar mengikuti prinsip – prinsip pendapatan, prinsip biaya, prinsip penandingan dan pernyataan

periode akuntansi.

Pada dasarnya konsep pendapatan menurut ilmu akuntansi dapat ditelusuri dari dua sudut

pandang, yaitu :

1. Pandangan yang menekankan pada pertumbuhan atau peningkatan jumlah aktiva yang

timbul sebagai hasil dari kegiatan operasional perusahaan pendekatan yang memusatkan

perhatian kepada arus masuk atau inflow. Menurut SFAC (Statement of Financial

Accounting Concepts) No. 6 dalam Kieso (2002 : 3) “Revenue are inflows or other

enchancements of assets of an entity or settlements of its liabilities (a combination of

both) from delivering of producing goods, rendering services, or carrying out other

activities that constitute the entity’s on going major on central operations”.

2. Pandangan yang menekankan kepada penciptaan barang dan jasa oleh perusahaan serta

penyerahan barang dan jasa atau outflow. Dalam PSAK nomor 23 paragraf 06 Ikatan

Akuntan Indonesia (2004, 23.2) menyatakan bahwa “Pendapatan adalah arus kas masuk

bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama satu

periode bila arus masuk itu mengakibatkan kenaikan ekuitas yang tidak berasal dari

kontribusi penanaman modal.”

Sumber dan jenis pendapatan ini merupakan suatu unsur yang perlu mendapat perhatian

penting sebelum membahas masalah pengakuan dan pengukuran pendapatan lebih lanjut.

Kesalahan dalam menentukan sumber dan jenis pendapatan yang kurang tepat dapat

mempengaruhi besarnya pendapatan yang akan diperoleh dan berhubungan erat dengan masalah

pengukuran pendapatan tersebut.

Menurut Soemarsono (2003 : 130), pendapatan dalam perusahaan dapat diklasifikasikan

sebagai pendapatan opeerasi dan non operasi. Pendapatan operasi adalah pendapatan yang

diperoleh dari aktivitas uama perusahaan. Sedangkan, pendapatan non opearsi adalah pendapatan

yang diperoleh bukan dari kegiatan utama perusahaan.

Jumlah nilai nominal aktiva dapat bertambah melalui berbagai transaksi tetapi tidak

semua transaksi mencerminkan timbulnya pendapatan. Dalam penentuan laba adalah

membedakan kenaikan aktiva yang menunjukkan dan mengukur pendapatan kenaikan jumlah

nilai nominal aktiva dapat terjadi dari:

1. Transaksi modal atau endapatan yang mengakibatkan adanya tambahan dana yang

ditanamkan oleh pemegang saham

2. Laba dari penjualan aktiva yang bukan berupa “barang dagangan” seperti aktiva tetap,

surat-surat berharga, atau penjualan anak atau cabang perusahaan.

3. Hadiah, sumbangan, atau penemuan.

4. Revaluasi aktiva.

5. Penyerahan produk perusahaan, yaitu aliran penjualan produk

Dari beberapa pengertian mengenai pendapatan yang dibahas pada bagian sebelumnya,

perlu diketahui lebih lanjut jenis – jenis pendapatan dalam perusahaan. King (2001 : 161)

(revenue) hanya berasal dari kegiatan utama perusahaan, untuk itu dapat dibedakan jenis-jenis

penerimaan yang dimasukkan (dicatat) ke dalam pendapatan dengan jenis-jenis penerimaan yang

bukan merupakan pendapatan.”.

Sejalan dengan pendapat King di atas, Pernyataan Standar Akuntansi Keuangan (2004 :

23.1) membagi pendapatan menjadi tiga jenis yaitu :

a) Penjualan barang

Barang, meliputi barang yang diproduksi perusahaan untuk dijual dan barang yang dibeli pengecer atau tanah dan properti lain yang dibeli untuk dijual kembali

b)Penjualan jasa

Penjualan jasa, biasanya menyangkut pelaksanaan tugas secara kontraktual telah disepakati untuk dilaksanakan selama suatu periode waktu yang disepakati oleh perusahaan. Jasa dapat diserahkan selama satu periode atau lebih dari satu periode.

c) Penggunaan aktiva perusahaan oleh pihak-pihak lain yang menghasilkan bunga, royalti dan dividen.

Penggunaan aktiva perusahaan oleh pihak lain menimbulkan pendapatan dalam bentuk : a) Bunga-pembebanan untuk penggunaan kas atau setara kas atau jumlah terhutang

kepada perusahaan;

b) Royalti-pembebanan untuk penggunaan aktiva jangka panjang perusahaan, misalnya paten, merk dagang, hak cipta, perangkat lunak komputer;

c) Dividen-distribusi laba kepada pemegang investasi ekuitas sesuai dengan proporsi mereka dari jenis modal tertentu.

3. Pengakuan Pendapatan

Permasalahan utama dari pendapatan yaitu pada saat menentukan proses pengakuan

pendapatan. Menurut Kieso (2002 : 3) yang dikutip dari SFAC No. 3, “pengakuan adalah proses

untuk secara formal mencatat atau memasukkan suatu pos di dalam akun dan laporan keuangan

entitas”.

Pengakuan mencakup uraian pos dalam kata – kata dan angka, dengan jumlah tercakup

dalam laporan keuangan. Pengakuan tidak sama dengan realisasi, meskipun keduanya kadang –

kadang digunakan bergantian di dalam literatur dan praktek akuntansi. Realisasi adalah proses

pengubahan sumber daya bukan kas dan hak menjadi uang dan paling tepat digunakan dalam

Menurut Smith (2002 : 232) “pengakuan adalah pencatatan suatu item dalam akun – akun

dan laporan keuangan seperti aktiva, kewajiban, pendapatan, beban, keuntungan, atau kerugian”.

Pengakuan termasuk penggambaran suatu item baik dalam kata – kata maupun jumlah, di

mana jumlah mencakup angka-angka ringkas yang dilaporkan dalam laporan keuangan.

Pengakuan pendapatan harus memenuhi kriteria pengakuan seperti yang dikemukakan oleh

Ikatan Akuntan Indonesia (2004 : 20) adalah :

Pengakuan (recognition) merupakan proses pembentukan suatu pos yang memenuhi definisi unsur serta kriteria pengakuan dalam neraca atau laporan laba rugi. Pengakuan dilakukan dengan menyatakan pos tersebut baik dalam kata-kata maupun jumlah uang dan mencantumkannya ke dalam neraca atau laporan laba rugi. Pos yang memenuhi kriteria tersebut harus diakui dalam neraca atau laporan laba rugi. Pos yang memenuhi kriteria tersebut harus diakui dalam neraca atau laporan laba rugi. Kelalalaian dalam mengakui pos semacam itu tidak dapat diralat melalui kebijakan akuntansi yang digunakan melalui catatan atau materi penjelasan.

Menurut Dyckman (2002 : 237) terdapat empat kriteria mendasar yang harus dipenuhi

sebelum suatu item dapat diakui, yaitu :

1. Definisi (definition)

Suatu item atau informasi tertentu memerlukan definisi operasional yang jelas untuk bisa dimasukkan ke dalam elemen laporan keuangan (aktiva, kewajiban, ekuitas, pendapatan, beban, keuntungan dan kerugian).

2. Dapat diukur (measurability)

Suatu item tertentu harus dapat diukur dengan atribut yang relevan untuk menentukan keandalan daya ujinya, yaitu karakteristik, sifat, atau aspek yang dapat dikuantifikasi dan diukur. Contohnya adalah biaya historis, biaya sekarang, nilai pasar, nilai bersih yang dapat direalisasi, dan nilai sekarang bersih.

3. Relevan (relevanace)

Apabila digunakan sebagai dasar pengambilan keputusan, informasinya mampu menghasilkan manfaat tertentu.

4. Keandalan (reability)

Informasi mengenai tersebut dapat disajikan secara wajar, dapat diuji dan netral.

Menurut Dyckman (2002 : 238), selain empat kriteria pengakuan umum tersebut, prinsip

1. Pendapatan dihasilkan

Pendapatan dihasilkan ketika perusahaan secara mendasar menyelesaikan semua yang harus dilakukannya agar dikatakan menerima manfaat dari pendapatan yang terkait. Secara umum, pendapatan diakui ketika proses menghasilkan laba diselesaikan atau sebenarnya tidak diselesaikan selama biaya – biaya yang dibutuhkan untuk menyelesaikan proses menghasilkan laba dapat diestimasi secara andal.

2. Pendapatan direalisasi atau dapat direalisasi.

Pendapatan direalisasi ketika kas diterima untuk barang atau jasa yang dijual. Pendapatan itu dapat direalisasi ketika klaim nonkas im atas kas (misalnya, aktiva nonkas seperti piutang usaha atau wesel tagih) diterima yang ditentukan dapat segera dikonversikan ke dalam jumlah kas tertentu. Kriteria ini juga dipenuhi jika produk tersebut adalah suatu komoditas, seperti emas atau gandum, di mana ada pasar publik untuk jumlah tdaidak terhingga dari produk tersebut yang dapat dibeli atau dijual pada harga pasar yang telah diketahui.

Menurut Smith (2002 : 297) “pengakuan pendapatan adalah tahap di mana akuntan

menggunakan catatan penjualan melalui jurnal entri dalam catatan akuntansi formal”.

Pengakuan pendapatan menurut Pernyataan Standar Akuntansi Keuangan (2004 : 23)

menyatakan bahwa pendapatan yang diakui berasal dari :

1. Penjualan Barang:

Pendapatan dari penjualan barang harus diakui bila seluruh kondisi berikut dipenuhi: a. Perusahaan telah memindahkan resiko secara signifikan dan telah memindahkan

manfaat kepemilikan barang kepada pembeli;

b. Perusahaan tidak lagi mengelola atau melakukan pengendalian efektif atas barang yang dijual;

c. Jumlah pendapatan tersebut dapat diukur dengan andal;

d. Besar kemungkinan manfaat ekonomi yang dihubungkan dengan transaksi akan mengalir kepada perusahaan tersebut; dan

e. Biaya yang terjadi atau yang akan terjadi sehubungan dengan transaksi penjualan dapat diukur dengan andal.

2. Penjualan Jasa

Ketentuan mengenai pengakuan pendapatan atas transaksi penjualan jasa adalah bila suatu transaksi yang meliputi penjualan jasa dapat diestimasi dengan andal, pendapatan sehubungan dengan transaksi tersebut harus diakui dengan acuan tingkat penyelesaian dari transaksi pada tanggal neraca. Kemudian yang dimaksud andal adalah apabila seluruh kondisi berikut ini dipenuhi :

a. Jumlah pendapatan dapat diukur dengan andal

b. Besar kemungkinan manfaat ekonomi sehubungan dengan transaksi tersebut akan diperoleh perusahaan

d. Biaya yang terjadi unuk transaksi tersebut dan biaya untuk menyelesaikan transaksi tersebut dapat diukur dengan andal.

3. Bunga, royalti, dan dividen

Pendapatan yang timbul dari penggunaan aktiva perusahaan oleh pihak– pihak lain yang menghasilkan bunga, royalti, dan dividen harus diakui atas dasar :

a. Besar kemungkinan manfaat ekonomi sehubungan dengan transaksi tersebut akan diperoleh perusahaan

b. Jumlah pendapatan dapat diukur dengan andal

Ada empat metode pengakuan dalam mengakui pendapatan menurut Stice (2004 : 603)

yaitu :

1. Full Accrual, berdasarkan metode ini, pendapatan dari penjualan diakui penuh tanpa

memperhatikan apakah pembayaran sudah diakui seluruhnya atau masih sebagian, asalkan sudah memberi uang muka.

2. Installment Method atau metode penjualan cicilan, menurut metode ini, pendapatan lebih

baik diakui ketika kas diterima daripada saat penjualan. Penerapan yang paling umum untuk metode ini adalah:

(a) Untuk barang dagangan, laba akan diakui sebesar persentase laba (laba dibagi penjualan) dikalikan penerimaan cicilan

(b) Untuk real estate, dengan rumusan yang sama dengan barang dagangan,maka rumus untuk mencari laba yang direalisasi juga dapat diterapkan pada perusahaan real estate, hanya terdapat beberapa perbedaan dalam jurnalnya. Hal ini dikarenakan karakteristik perusahaan real estate berbeda dengan perusahaan dagang.

3. Cost Recovery Method (Metode Perolehan Kembali Harga Pokok), menurut metode ini,

tidak ada laba yang diakui untuk suatu penjualan sampai harga pokok barang yang dijual diperoleh kembali melalui penerimaan kas. Setelah itu, semua penerimaan berikutnya dilaporkan sebagai pendapatan. Metode ini hanya digunakan apabila keadaan- keadaan yang melingkupi suatu penjualan sangat tidak pasti sehingga pengakuan yang lebih awal tidak mungkin dilakukan.

4. Reduced Profit Method

Kriteria yang harus dipenuhi apabila suatu perusahaan ingin menerapkan metode ini, yaitu:

a) Apabila pembayaran awal yang disyaratkan telah terpenuhi.

b)Pembayaran tiap tahun harus mencakup amortisasi bunga dan hutang pokok dari pinjaman maksimal penjual yang dapat diperoleh untuk properti tersebut.

Dilihat dari segi kegiatan dan peristiwa yang mendukung terjadinya pendapatan, waktu

pengakuan pendapatan untuk penjualan produk antara lain :

Pengakuan pendapatan pada saat penjualan didasarkan kepada : (1) harga jual telah

dapat ditentukan dengan agak pasti. (2) produk yang dijual telah meninggalkan

perusahaan dan diganti dengan suatu asset yang lain. (3) untuk kebanyakan

perusahaan, penjualan merupakan peristiwa keuangan yang paling penting dalam

kegiatan ekonominya. (4) kebanyakan biaya produksi atau pengadaan produksi

tersebut telah dikeluarkan atau dapat ditentukan dengan mudah. Ada tiga masalah

yang ditimbulkan dari pelaksanaan pengakuan pendapatan pada saat penjualan, yaitu :

1. Penjualan dengan persetujuan pembelian kembali

Bila sebuah perusahaan menjual produknya dan setuju untuk membelinya kembali

dalam periode akuntansi selanjutnya, maka persetujuan pembelian kembali

dilakukan pada harga tertentu dan harga tersebut menutupi semua biaya

persediaan ditambah biaya penyimpanan yang berkaitan dengan persediaan dan

kewajiban yang berkaitan tetap ada di pembukuan penjual. Dengan kata lain tidak

terjadi penjualan.

2. Penjualan dimana terdapat retur

Ada tiga metode pengakuan pendapatan alternatif pada penjual menghadapi

resiko kepemilikan dengan adanya retur, yaitu :

a) Tidak mencatat penjualan sampai hak retur habis masa berlakunya

b) Mencatat penjualan, tetapi menguranginya dengan taksiran retur mendatang

c) Mencatat penjualan dan memperhitungkan retur sewaktu terjadinya.

3. Trade Loading dan Channel Stuffing

Merupakan keputusan dan tindakan dari kebijakan manajemen dan pemasaran

keuangan. Pada akhir periode, penyesuaian-penyesuaian akuntansi tidak dibuat

untuk mengurangi dampak jenis penjualan ini terhadap hasil operasi.

b) Pengakuan pendapatan selama masa produksi

Ini terlihat pada kontrak-kontrak konstruksi yang bersifat jangka panjang.

Pendapatan dapat diakui selama masa produksi jika (1) harga kontrak adalah tetap

dan dapat ditentukan. (2) total biaya produksi dapat diestimasi secara meyakinkan. (3)

biaya yang dikeluarkan selama periode akuntansi berjalan atau persentase

penyelesaian produksi diketahui atau dapat ditaksir secara meyakinkan. Metode

akuntansi yang digunakan untuk mengakui pendapatan selama masa produksi pada

kontrak konstruksi jangka panjang disebut metode persentase penyelesaian. Jika

ketiga kondisi diakui di atas tidak terpenuhi selama masa produksi, maka pendapatan

diakui pada saat selesainya produksi, yang dikenal metode kontrak selesai.

c) Pengakuan pendapatan pada saat produksi selesai

Hal ini dijumpai pada produksi mineral yang bernilai tinggi seperti emas dan perak,

dan beberapa komoditas pertanian seperti padi dan jagung. Kriteria utama untuk

pengakuan pendapatan pada saat produksi selesai adalah (1) adanya harga pasar yang

relatif stabil dan aktif. (2) tidak ada biaya pemasaran atau penjualan yang besar. (3)

adanya kemungkinan penukaran unit – unit fisik tanpa pengaruh apa-apa terhadap harga

jual, misalnya suatu balok emas dapat ditukarkan dengan balok emas lainnya untuk berat

yang sama.

d)Pengakuan pendapatan pada saat kas tak tertagih

Penerimaan tunai sesudah saat penjualan memberikan pengukuran yang verifiable,

diterima. Namun demikian, apabila salah satu dari dua kriteria yang berikut dipenuhi,

penundaan pengakuan pendapatan sampai saat kas tertagih memang dapat dibenarkan :

(1) apabila tidak mungkin mengukur nilai aktiva yang diterima secara cukup tepat. (2)

apabila masih ada biaya-biaya yang material jumlahnya yang masih harus dikeluarkan,

dan biaya-biaya ini tidak dapat ditaksir jumlahnya secara tepat.

Jika penjualan dilakukan dengan cara cicilan, pendapatan terkadang diakui

sebagaimana kas tertagih. Dua metode pengakuan pendapatan jika penjualan dengan

kredit yaitu metode cicilan (installment method) dan metode perolehan kembali biaya

(cost recovery method). Pada metode cicilan, sebagian kas tertagih dinyatakan sebagai

perolehan kembali biaya dan sebagian lagi dinyatakan sebagai laba. Pada metode

perolehan kembali biaya, tidak ada laba yang diakui hingga jumlah kas yang diterima

sama dengan biaya perolehan harta yang terjual.

Menurut Kieso (2002 : 114) pengakuan pendapatan diklasifikasikan menjadi dua

metode menurut terjadi tidaknya penerimaan atau pembayaran kas. Metode tersebut adalah

akuntansi dasar akrual (acrual basis) dan akuntansi dasar kas (cash basis).

1. Accrual Basis (Dasar Akrual)

Metode dasar akrual adalah dimana pendapatan diakui pada saat periode terjadinya

transaksi pendapatan, pengaruh transaksi dan peristiwa lain diakui pada saat kejadian dan

bukan pada saat kas diterima. Pengakuan pendapatan berdasarkan metode accrual basis

antara lain :

a. Selama kegiatan produksi. Dalam hal sewa, bunga, dan komisi diakui sebagai pendapatan

berdasarkan perjanjian yang dibuat sebelumnya yang menetapkan kenaikan bertahap

b. Untuk kontrak jangka panjang, pendapatan diakui berdasarkan kemajuan pekerjaan atau

persentase penyelesaian.

c. Pendapatan dari Cost Plus Fixed Fee Contract, yaitu kontrak yang dibuat berdasarkan

kontrak fee yang sudah tetap ditambah biaya – biaya tertentu.

d. Perubahan aset karena pertumbuhan yang mengakibatkan bertambahnya pendapatan,

seperti peternakan dan hutan tanam industri untuk industri perkayuan.

2. Cash Basis (Dasar Kas)

Dasar kas adalah jika pendapatan dan beban diakui berdasarkan penerimaan dan

pengeluaran kas. Ini berarti, pendapatan dari penjualan barang atau jasa hanya dapat

diperhitungkan pada saat tagihan langganan diterima.

4. Pengukuran Pendapatan

Pengukuran pendapatan sangat penting untuk setiap transaksi yang menimbulkan

pendapatan. Pengukuran pendapatan juga dapat dinyatakan dalam perolehan kas atau setara kas.

Tanpa pengukuran yang tepat kinerja perusahaan akan sulit diketahui, pendapatan sebagai suatu

item yang sangat penting dalam laporan keuangan khususnya laporan laba rugi perlu diukur

dengan akurat.

Menurut Pernyataan Standar Akuntansi Keuangan (2004 : 23.3) menyatakan bahwa

“pendapatan harus diukur dengan nilai wajar imbalan yang diterima atau dapat diterima.”

Adapun penjelasan lebih lanjut dari pernyataan tersebut dikemukakan dalam Pernyataan Standar

Akuntansi Keuangan (2004 : 23.10) adalah :

atau setara kas ditangguhkan, nilai wajar dari imbalan tersebut tersebut mungkin kurang dari jumlah nominal dari kas yang diterima atau yang dapat diterima.

Selanjutnya Standar Akuntansi Keuangan dalam PSAK (2004 : 23.4) menerangkan

bahwa :

Bila barang atau jasa dipertukarkan (barter) untuk barang atau jasa dengan sifat dan nilai yang sama, maka pertukaran tersebut tidak dianggap sebagai transaksi yang mengakibatkan pendapatan. Hal ini sering terjadi dengan komoditi seperti minyak atau susu dimana penyalur (swap) persediaan di berbagai lokasi untuk memenuhi permintaan dengan suatu dasar tepat waktu dalam suatu lokasi tertentu. Bila barang dijual atau jasa diberikan untuk dipertukarkan dengan barang atau jasa yang tidak serupa, pertukaran tersebut dianggap sebagai transaksi yang mengakibatkan pendapatan. Pendapatan tersebut diukur pada nilai wajar dari barang atau jasa yang diserahkan, disesuaikan dengan jumlah kas atau setara kas yang ditransfer.

Menurut Schroeder (2001 : 70), pengukuran adalah besarnya angka atau jumlah atas

objek atau kejadian berdasarkan aturan – aturan. Pengukuran juga merupakan suatu proses

perbandingan dalam rangka memperoleh informasi yang lebih teliti untuk membedakan suatu

alternatif dengan alternatif yang lain dalam situasi pengambilan keputusan. Pengukuran

dikaitkan dengan pendapatan akan bermakna bahwa pengukuran pendapatan adalah penentuan

besarnya pendapatan dalam bentuk angka-angka.

Menurut Sofyan Syafri (2002 : 168) ada empat metode pengukuran pendapatan :

1. Historical Cost atau harga yang terjadi dari pertukaran perusahaan yang lalu, yang

merupakan dasar utama dalam melakukan pengukuran dalam laporan keuangan dan biasanya digunakan dalam mengukur persediaan, aktiva tetap, aset lainnya.

2. Current Purchase Exchange atau harga pertukaran pembelian sekarang, digunakan

misalnya dalam menerapkan metode penilaian persediaan nilai yang terendah dari harga pokok dan pasar (LOCOM, Lower of Cost or Market).

3. Current Sale Exchange atau harga penjualan pertukaran sekarang yang dapat digunakan

misalnya dalam mengukur barang jenis logam yang memiliki harga stabil yang tetap dimana tidak begitu ada biaya pemasarannya.

Ada lima dasar pengukuran pendapatan menurut SFAC (Statement of Financial Accounting

Concepts) No. 5 dikutip dalam Stice (2005 : 507) yaitu :

1. Cost Historis (Historical Cost), yaitu jumlah kas atau setaranya yang dikeluarkan untuk memperoleh aktiva sampai siap digunakan.

2. Cost Penggantian Terkini (Current Replacement Cost), yaitu jumlah kas atau setaranya yang harus dibayar jika aktiva yang sejenis/sama diperoleh pada saat sekarang.

3. Nilai Pasar Terkini (Current Market Value), yaitu jumlah kas atau setaranya yang diperoleh dengan menjual aktiva kegiatan penjualan normal.

4. Nilai Bersih yang Dapat Direalisasi (Net Realisable Value), yaitu jumlah kas atau setaranya yang diperoleh jika aktiva diharapkan akan dijual setelah dikurangi dengan biaya langsung (biaya produksi dan penjualan).

5. Nilai Sekarang Aliran Kas Mendatang (Present Value Of Future Cash Flow), yaitu nilai sekarang aliran kas masa mendatang yang akan diperoleh seandainya aktiva dijual pada masa yang akan datang.

5. Pengakuan dan Pengukuran Pendapatan Menurut PSAK nomor 23 a. Pengakuan Pendapatan Menurut PSAK No. 23

Menurut Pernyataan Standar Akuntansi Keuangan (2004 : 20), yang dimaksud dengan

pengakuan (recognition) adalah :

Pengakuan (recognition) merupakan proses pembentukan suatu pos yang memenuhi definisi unsur serta kriteria pengakuan dalam neraca atau laporan laba rugi. Pengakuan dilakukan dengan menyatakan pos tersebut baik dalam kata-kata maupun jumlah uang dan mencantumkannya ke dalam neraca atau laporan laba rugi.

Adapun penjelasan mengenai pos yang memenuhi definisi suatu unsur harus diakui

dalam Pernyataan Standar Akuntansi Keuangan (2004 : 20) adalah :

a) Ada kemungkinan bahwa manfaat ekonomi yang berkaitan dengan pos tersebut akan

mengalir dari atau ke dalam perusahaan

Ketentuan selanjutnya mengenai pengakuan terhadap pendapatan yang diatur dalam

PSAK No. 23 (2004 : 23.1) adalah “pendapatan diakui bila besar kemungkinan manfaat ekonomi

masa depan akan mengalir ke perusahaan dan manfaat ini dapat diukur dengan andal.”

Dalam PSAK No. 23 tersebut ditetapkan kriteria-kriteria yang digunakan dalam

menentukan saat yang tepat untuk mengakui sebuah pendapatan. Kriteria pengakuan tersebut

harus diterapkan dalam akuntansi untuk pendapatan yang timbul dari transaksi dan peristiwa

ekonomi berikut ini :

1. Kriteria pendapatan untuk penjualan barang

Ketentuan PSAK No. 23 (2004 : 23.4) mengenai pengakuan pendapatan atas transaksi

penjualan barang sebagai berikut :

Pendapatan dari penjualan barang harus diakui bila seluruh kondisi berikut dipenuhi: a) Perusahaan telah memindahkan resiko secara signifikan dan telah memindahkan

manfaat kepemilikan barang kepada pembeli;

b) Perusahaan tidak lagi mengelola atau melakukan pengendalian efektif atas barang yang dijual;

c) Jumlah pendapatan tersebut dapat diukur dengan andal;

d) Besar kemungkinan manfaat ekonomi yang dihubungkan dengan transaksi akan mengalir kepada perusahaan tersebut; dan

e) Biaya yang terjadi atau yang akan terjadi sehubungan dengan transaksi penjualan dapat diukur dengan andal.

Pemindahan risiko dan manfaat kepemilikan bersamaan waktunya dengan pemindahan

hak milik barang atau pemindahan penguasaan barang tersebut kepada pembeli. Hal ini

umumnya terjadi pada penjualan eceran dimana pemindahan risiko dan manfaat kepemilikan

terjadi pada saat pemindahan hak milik atau pemindahan penguasaan hak atas barang.

Adakalanya suatu perusahaan akan menahan resiko signifikan dari kepemilikan, transaksi

No. 23 (2004 : 23.5) menyatakan perusahaan dapat menahan risiko kepemilikan dengan berbagai

cara yaitu :

a) Bila perusahaan menahan kewajiban sehubungan dengan pelaksanaan suatu hal yang tidak memuaskan yang tidak dijamin sebagimana biasanya;

b)Apabila penerimaan pendapatan dari suatu penjualan tergantung pada pendapatan pembeli yang bersumber dari penjualan barang yang bersangkutan;

c) Apabila penerimaan barang tergantung pada instalasinya dan instalasi tersebut merupakan bagian signifikan dari kontrak yang belum diselesaikan oleh perusahaan; d)Apabila pembeli berhak untuk membatalkan pembelian berdasarkan alasan yang

ditentukan dalam kontrak dan perusahaan tidak dapat memastikan apakah akan terjadi retur.

2. Kriteria pendapatan untuk penjualan jasa

Ketentuan PSAK No. 23 (2004 : 23.6) mengenai pengakuan pendapatan atas transaksi

penjualan jasa adalah sebagai berikut “bila suatu transaksi yang meliputi penjualan jasa dapat

diestimasi dengan andal, pendapatan sehubungan dengan transaksi tersebut harus diakui dengan

acuan tingkat penyelesaian dari transaksi pada tanggal neraca.”

Perusahaan dapat menggunakan beberapa cara dalam mengukur secara andal tingkat

penyelesaian suatu transaksi jasa yang diberikan, antara lain survei pekerjaan yang telah

dilaksanakan, jasa yang dilakukan hingga tanggal tertentu sebagai persentase dari total jasa yang

harus dilakukan, proporsi biaya yang terjadi hingga tanggal neraca dibagi estimasi total biaya

transaksi tesebut.

3. Pengakuan pendapatan untuk bunga, royalti, dan dividen

Ketentuan PSAK No. 23 (2004 : 23.8) mengenai pengakuan pendapatan atas transaksi

penjualan jasa adalah sebagai berikut :

Pendapatan yang timbul dari penggunaan aktiva perusahaan oleh pihak– pihak lain yang menghasilkan bunga, royalti, dan dividen harus diakui atas dasar :

a) Besar kemungkinan manfaat ekonomi sehubungan dengan transaksi tersebut akan diperoleh perusahaan

Pendapatan yang timbul dari penggunaan aktiva perusahaan oleh pihak-pihak lain yang menghasilkan bunga, royalti, dan dividen harus diakui atas dasar :

a) Bunga harus diakui atas dasar proporsi waktu yang memperhitungkan hasil efektif aktiva tersebut

b) Royalti harus diakui atas dasar akrual sesuai dengan substansi perjanjian yang relevan c) Dalam metode biaya (cost method), dividen tunai harus diakui apabila hak pemegang

saham untuk menerima pembayaran ditetapkan.

Perusahaan mengakui pendapatannya bila besar kemungkinan manfaat ekonomi dari

transaksi penjualan jasa akan diperoleh perusahaan. Sebaliknya, apabila suatu ketidakpastian

mengenai kolektabilitas sejumlah yang telah termasuk dalam pendapatan, jumlah yang tidak

tertagih atau jumlah yang pemulihannya tidak lagi besar kemungkinan akan terjadi, diakui

sebagai beban, menggantikan penyesuaian jumlah pendapatan yang diakui semula.

b. Pengukuran Pendapatan Menurut PSAK No. 23

Menurut Pernyataan Standar Akuntansi Keuangan No. 23 (2004 : 20), yang dimaksud

dengan pengukuran adalah “proses penetapan jumlah uang untuk mengakui dan memasukkan

setiap unsur laporan keuangan dalam neraca dan laporan laba rugi.” Proses ini menyangkut

pemilihan dasar pengukuran tertentu.

Pendapatan dalam laporan keuangan harus diukur dengan nilai wajar yang diterima atau

dapat diterima, dengan demikian informasi yang diberikan dalam laporan keuangan menjadi

lebih jelas. Menurut Pernyataan Standar Akuntansi Keuangan (2004 : 23.3) dijelaskan sebagai

berikut :

tersebut mungkin kurang dari jumlah nominal dari kas yang diterima atau yang dapat diterima.

Sedangkan yang dimaksud dengan nilai wajar dalam PSAK No. 23 tersebut adalah

“suatu jumlah, untuk itu suatu aktiva mungkin ditukar atau suatu kewajiban diselesaikan antara

pihak yang memahami dan berkeinginan untuk melakukan transaksi wajar (arm’s length

transaction). Jika suatu perjanjian secara efektif merupakan transaksi finansial, nilai wajar

imbalan ditentukan dengan pendiskontoan seluruh penerimaan di masa depan dengan

menggunakan suatu tingkat bunga yang tersirat (imputed).

Selanjutnya Standar Akuntansi Keuangan dalam PSAK (2004 : 23.4) menerangkan

bahwa bila barang atau jasa dipertukarkan (barter) untuk barang atau jasa dengan sifat dan nilai

yang sama, maka pertukaran tersebut tidak dianggap sebagai transaksi yang mengakibatkan

pendapatan. Hal ini sering terjadi dengan komoditi seperti minyak atau susu dimana penyalur

(swap) persediaan di berbagai lokasi untuk memenuhi permintaan dengan suatu dasar tepat

waktu dalam suatu lokasi tertentu. Bila barang dijual atau jasa diberikan untuk dipertukarkan

dengan barang atau jasa yang tidak serupa, pertukaran tersebut dianggap sebagai transaksi yang

mengakibatkan pendapatan. Pendapatan tersebut diukur pada nilai wajar dari barang atau jasa

yang diserahkan, disesuaikan dengan jumlah kas atau setara kas yang ditransfer.

6. Pengakuan dan Pengukuran Pendapatan Perusahaan Jasa

Beberapa metode pengakuan pendapatan khusus untuk perusahaan yang bergerak dalam

pemberian jasa, untuk perusahaan yang lebih banyak memberikan jasa daripada produk,

Empat metode pengakuan pendapatan untuk penjualan jasa yang dikemukakan oleh Dyckman

(2002 : 269) adalah :

1. Kinerja khusus

Digunakan untuk pendapatan jasa yang dihasilkan dengan aksi tunggal. Sebagai contoh, makelar real estate yang menghasilkan pendapatan komisi penjualan atas penyelesaian suatu transaksi real estate, seorang dokter gigi menghasilkan pendapatan atas penyelesaian tambal gigi.

2. Kinerja proporsional

Digunakan untuk mengakui pendapatan jasa yang dihasilkan oleh lebih dari aksi tunggal dan hanya ketika jasa melebihi satu periode akuntansi. Dalam metode ini, pendapatan diakui berdasarkan kinerja proporsional setiap tindakan. Metode kinerja proporsional dari akuntansi untuk pendapatan jasa sama dengan metode persentase penyelesaian. Pengukuran proporsional mengambil bentuk yang berbeda bergantung dari jenis transaksi jasa.

3. Kinerja selesai

Digunakan untuk mengakui pendapatan jasa yang dihasilkan dengan melakukan serangkaian tindakan di mana yang terakhir sangat penting dalam hubungannya dengan total transaksi jasa di mana pendapatan jasa dianggap telah dihasilkannya hanya setelah pengiriman barang, meskipun pengepakan, barang, dan transportasi mendahului pengiriman. Metode ini serupa dengan metode kontrak selesai, yang digunakan untuk kontrak jangka panjang.

4. Penagihan

Digunakan untuk pendapatan jasa ketika ketidakpastian penagihan sangat tinggi atau estimasi beban yang terkait dengan pendapatan tidak dapat dipercaya sehingga persyaratan reliabilitas tidak dipenuhi. Pendapatan diakui hanya ketika kas diperoleh. Metode ini serupa dengan metode pemulihan biaya yang digunakan untuk penjualan produk.

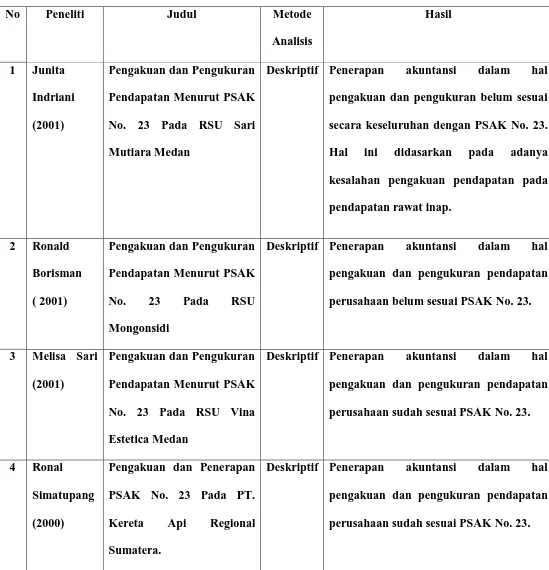

B. Hasil Penelitian Terdahulu

Penelitian ini merupakan replikasi dari beberapa penelitian terdahulu. Namun penelitian

ini berbeda dengan penelitian – penelitian terdahulu. Perbedaan tersebut terdapat pada metode

analisis yang digunakan. Pada penelitian terdahulu menggunakan metode analisis deskriptif,

hasil yang diperoleh merupakan kesimpulan yang bersifat relatif. Sedangkan pada penelitian ini

digunakan metode analisis statistik deskriptif dimana hasil yang diperoleh menjadi lebih jelas

Tabel 2.1

Deskriptif Penerapan akuntansi dalam hal pengakuan dan pengukuran belum sesuai secara keseluruhan dengan PSAK No. 23. Hal ini didasarkan pada adanya kesalahan pengakuan pendapatan pada

Deskriptif Penerapan akuntansi dalam hal pengakuan dan pengukuran pendapatan perusahaan belum sesuai PSAK No. 23.

3 Melisa Sari

Deskriptif Penerapan akuntansi dalam hal pengakuan dan pengukuran pendapatan perusahaan sudah sesuai PSAK No. 23.

4 Ronal

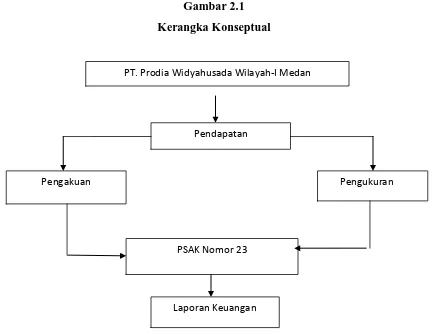

C. Kerangka Konseptual

Berdasarkan latar belakang, perumusan masalah yang telah dikemukakan sebelumnya

serta tinjauan teoritis yang membangun konsep variabel penelitian ini, maka dapat digambarkan

kerangka konseptual sebagai berikut :

Gambar 2.1 Kerangka Konseptual

PT. Prodia Widyahusada Wilayah-I Medan merupakan salah satu perusahaan jasa di

Indonesia yang bertujuan memberikan layanan jasa terbaik di bidang pemeriksaan kesehatan

(check up). Kegiatan utama PT. Prodia Widyahusada ini adalah sebagai laboratorium dimana

dapat dilakukan pemeriksaan kesehatan. Selain itu PT. Prodia merupakan laboratorium rujukan

bagi instansi/laboratorium lain.

PT. Prodia Widyahusada Wilayah-I Medan

Pendapatan

Pengakuan Pengukuran

PSAK Nomor 23

Pendapatan yang diperoleh PT. Prodia Widyahusada bersumber dari (1) pendapatan

operasional perusahaan dan (2) pendapatan non operasional perusahaan. Pendapatan operasional

berasal dari pemeriksaan kesehatan oleh pasien baik dibayar secara tunai maupun kredit.

Sedangkan pendapatan non operasional berasal dari jasa rujukan yang disediakan oleh

perusahaan bagi laboratorium lain, pendapatan jasa giro, selisih kurs, laba perusahaan asosiasi,

dan pendapatan lain – lain.

Pengakuan dan pengukuran menjadi permasalahan dalam menentukan pendapatan.

Pengakuan dan pengukuran pendapatan yang dilakukan perusahaan akan dianalisis dan

dibandingkan dengan PSAK No. 23 serta berbagai teori ilmiah yang diperoleh dari berbagai

literatur. Pendapatan bisa diakui ketika telah memenuhi kriteria yaitu definisi, dapat diukur,

relevan dan keandalan. Ada empat dasar pengukuran pendapatan yaitu (1) harga dalam

pertukaran masa lalu; (2) harga dalam suatu pertukaran pembelian saat ini; (3) harga dalam

pertukaran penjualan saat ini; (4) harga yang didasarkan pada masa yang akan datang.

Adapun pendapatan suatu perusahaan jasa dapat diakui bila memenuhi kriteria berikut ini

a) Jumlah pendapatan dapat diukur dengan andal

b) Besar kemungkinan manfaat ekonomi sehubungan dengan transaksi tersebut akan diperoleh

perusahaan

c) Tingkat penyelesaian dari suatu transaksi pada tanggal neraca dapat diukur dengan andal

d) Biaya yang terjadi unuk transaksi tersebut dan biaya untuk menyelesaikan transaksi tersebut

Apabila pendapatan telah diakui dan diukur dengan tepat maka pendapatan yang

disajikan dalam laporan laba rugi tidak terlalu besar/kecil, sehingga keputusan yang diambil oleh

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian dilakukan berupa studi deskriptif yang menguraikan tentang sifat – sifat dan

keadaan yang sebenarnya dari suatu objek penelitian pada saat penelitian sedang dilakukan.

B. Jenis dan Sumber Data

Data yang akan dikumpulkan merupakan data primer dan data sekunder. Data primer

yaitu data yang secara langsung diperoleh dari objek penelitian yang memerlukan pengolahan

lebih lanjut, data tersebut berupa hasil wawancara, sedangkan data sekunder yaitu data yang

diproses dari riset lapangan yang dilakukan secara langsung dengan menggunakan dokumen

yang ada pada perusahaan.

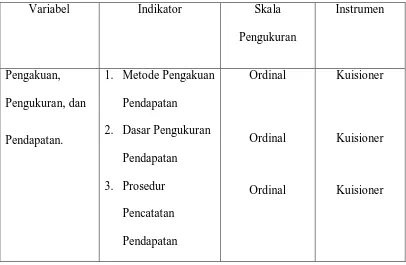

C. Definisi Operasional dan Pengukuran Variabel

Berdasarkan judul skripsi yaitu “Penerapan PSAK nomor 23 dalam Pengakuan dan

Pengukuran Pendapatan pada PT. Prodia Widyahusada”, terdapat variabel yang terdiri dari

pendapatan, pengakuan, dan pengukuran. Adapun definisi dari variabel tersebut adalah :

1. Pendapatan

Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivas normal

perusahaan selama suatu periode bila arus masuk tersebut mengakibatkan kenaikan ekuitas,

yang tidak berasal dari kontribusi penanam modal.

Pengakuan merupakan proses pembentukan suatu pos yang memenuhi definisi unsur serta

kriteria pengakuan yaitu :

a. Ada kemungkinan bahwa manfaat ekonomi yang berkaitan dengan pos tersebut akan

mengalir dari atau kedalam perusahaan.

b. Pos tersebut mempunyai nilai atau biaya yang dapat diukur dengan andal.

3. Pengukuran

Pengukuran adalah proses penetapan jumlah uang untuk mengakui dan memasukkan setiap

unsur laporan keuangan dalam neraca dan laporan laba rugi.

Tabel 3.1

Ikhtisar Variabel, Indikator, Skala Pengukuran dan Instrumen

Variabel Indikator Skala

D. Teknik Pengumpulan Data

Peneliti menggunakan berbagai cara dalam mengumpulkan data yaitu :

1. Penelitian Lapangan (Field Research)

Yaitu penelitian secara langsung ke tempat penelitian dengan maksud memperoleh data

primer. Data primer ini diperoleh dengan cara :

a. Wawancara, melakukan tanya jawab secara langsung dengan pihak – pihak terkait dalam

penyediaan informasi atau data yang diperlukan dalam penelitian.

b. Kuisioner, yaitu lembaran-lembaran isian yang di dalamnya berisi pernyataan dan atau

pertanyaan yang dapat mengolah data kualitatif menjadi data kuantitatif. Adapun

pertanyaan-pertanyaan yang dijawab adalah mengenai hal – hal yang berhubungan dengan masalah yang

dibahas dalam hal ini pengakuan dan pengukuran pendapatan. Kuesioner dirancang bersifat

tertutup dengan jawaban yang terlebih dahulu disediakan.

c. Dokumentasi, yaitu pengumpulan data yang diperoleh dari dokumen – dokumen internal

perusahaan yang terkait dengan lingkup penelitian ini.

2. Penelitian Kepustakaan, yaitu dengan mempelajari literatur-literatur berupa buku-buku

wajib yang berhubungan dengan skripsi ini untuk memperoleh data sekunder sebagai

landasan teori.

E. Metode Analisis Data

Pengukuran terhadap variabel tersebut dilaksanakan dengan cara membandingkan antara

kondisi sebenarnya dengan PSAK nomor 23. Untuk menganalisa data yang sudah terkumpul,

deskriptif. Dari hasil penelitian yang diperoleh, penulis melakukan analisis untuk mengetahui

apakah perusahaan telah menerapkan PSAK nomor 23 secara keseluruhan dalam pengakuan dan

pengukuran pendapatannya.

Analisis statistik yang digunakan dalam penelitian ini adalah Analisa Mean (Rata – rata).

Nilai mean ini merupakan nilai rata – rata dari hasil skoring pengisian kuisioner oleh responden.

Perhitungan atas kuesioner dilakukan dengan menghitung jumlah jawaban “Ya” kemudian dibagi

dengan jumlah pertanyaan, yang dapat dirumuskan sebagai berikut :

X = " "X100% question

YES answer

∑

∑

Dimana :

X : Rata – rata hasil observasi

∑ answer Yes : Jumlah jawaban “iya”

∑ question : Jumlah pertanyaan

Penulis menyediakan jawaban secara “close ended questionare” atau kuesioner secara

tertutup yaitu responden hanya memberi dua alternatif jawaban yang telah ditentukan

sebelumnya oleh penulis yaitu : “Ya” dan “Tidak” sebagai ukuran tingkat kesesuaian dengan

paling cocok menurut responden dari alternatif jawaban tertentu. Hasil jawaban yang diperoleh

dengan cara perhitungan berupa angka skor berguna untuk pengambilan keputusan seperti yang

telah dikemukakan oleh Dean J. Champion (1990:301).

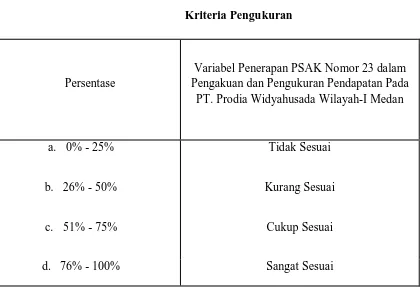

Untuk mendeskripsikan data variabel penelitian, digunakan range penilaian (jangkauan)

dan data interval. Menurut Madjied (2007 : 87), range adalah selisih (beda) antara data terbesar

(maksimum) dan data terkecil (minimum) nilainya. Untuk mendeskripsikan jawaban responden

yang berupa nilai mean terseebut, penilaian dikelompokkan dalam interval 0 % - 25 % , 26 % -

50, 51 % - 75 %, dan 76 % - 100 %. Sedangkan rentang penilaian terdiri dari tidak sesuai, kurang

sesuai, cukup sesuai dan sangat sesuai. Seperti yang terlihat dalam tabel di bawah ini :

Tabel 3.2 Kriteria Pengukuran

Persentase

Variabel Penerapan PSAK Nomor 23 dalam Pengakuan dan Pengukuran Pendapatan Pada

PT. Prodia Widyahusada Wilayah-I Medan

a. 0% - 25% Tidak Sesuai

b. 26% - 50% Kurang Sesuai

c. 51% - 75% Cukup Sesuai

d. 76% - 100% Sangat Sesuai

Apabila hasil jawaban kuisioner tersebut nilainya antara 76% - 100% , penulis menarik

kesimpulan bahwa PSAK nomor 23 dalam Pengakuan dan Pengukuran Pendapatan telah

diterapkan secara keseluruhan pada perusahaan.

F. Lokasi dan Jadwal Penelitian

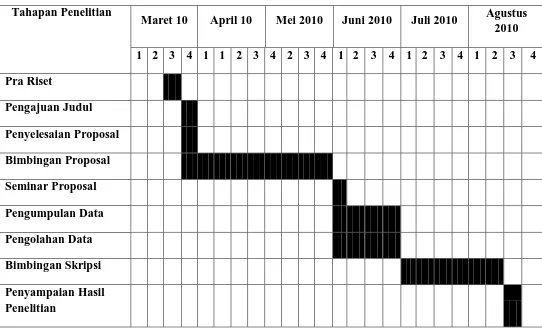

Penelitian ini akan dilaksanakan di PT. Prodia Widyahusada Wilayah-I Medan Jl. S.

Parman No. 17/223 G. Berikut adalah jadwal penelitian penulis :

Tabel 3.3 Jadwal Penelitian

Tahapan Penelitian

Maret 10 April 10 Mei 2010 Juni 2010 Juli 2010 Agustus 2010 1 2 3 4 1 1 2 3 4 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Pra Riset

Pengajuan Judul

Penyelesaian Proposal

Bimbingan Proposal

Seminar Proposal

Pengumpulan Data

Pengolahan Data

Bimbingan Skripsi

Penyampaian Hasil