FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP MINAT NASABAH MENGGUNAKAN INTERNET BANKING PADA PERBANKAN

DI YOGYAKARTA

INFLUENTIAL FACTORS OF CUSTOMERS INTEREST USING INTERNET BANKING THE BANK IN DIY

SKRIPSI

Oleh : Lolilta Puspa Dewi

20120420235

FAKULTAS EKONOMI DAN BISNIS

FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP MINAT NASABAH MENGGUNAKAN INTERNET BANKING PADA PERBANKAN

DI YOGYAKARTA

INFLUENTIAL FACTORS OF CUSTOMERS INTEREST USING INTERNET BANKING THE BANK IN DIY

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh : Lolilta Puspa Dewi

20120420235

FAKULTAS EKONOMI DAN BISNIS

MOTTO

“ Hai orang – orang yang beriman, jadikanlah sabar daan shalatmu

sebagai penolongmu, sesungguhnya Allah beserta orang – orang yang

sabar”

(Al – Baqarah: 153)

Man Jadda Wa Jadda

“Barang siapa yang bersungguh – sungguh akan mendapatkannya”

“Boleh jadi kamu membenci sesuatu, padahal ia amat baik bagi kamu.

Dan boleh jadi kamu mencintai sesuat, padahal ia amat buruk bagi

kamu. Allah Maha mengetahui sedangkan kamu tidak mengetahui”

(Al – Baqarah: 216)

“Kemenangan yang seindah – indahnya dan sesukar – sukarnya yang

boleh direbut oleh manusia ialah menundukan diri sendiri”

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan kemudahan, kelancaran, rahmat, dan hidayah-Nya dalam penulisan skripsi dengan judul “Faktor – faktor yang Berpengaruh Terhadap Minat Nasabah Menggunakan Internet Banking ”. Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

Dalam penulisan skripsi ini, penulis telah banyak mendapatkan bantuan – bantuan dalam bentuk bimbingan, keterangan serta dorongan moril maupun material, sehingga skripsi ini dapat penulis selesaikan. Ucapan terima kasih yang tak terhingga dan persembahkan karya ilmiah ini kepada kedua orang tua yang saya hormati dan cintai Ayahanda Amdatullah dan Ibunda Zaenab yang telah membesarkan saya dengan penuh kesabaran dan senantiasa mendoakan, menasehati, memberi motivasi serta masukan dalam menyelesaikan studi. Tidak lupa peneliti mengucapkan terima kasih kepada semua pihak yang telah membantu dalam menyelesaikan skripsi ini. Oleh karenanya dengan segala kerendahan hati dan rasa hormat, penulis menyampaikan terima kasih yang sebesar – besarnya, kepada :

2. Bapak Dr. Nano Prawoto, S.E., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

3. Bapak Emile Satia Darma, S.E., M.Si selaku DPS yang telah sabar membimbing dan mendidik saya.

4. Ibu Dr. Ietje Nazaruddin, M.Si., Akt., selaku Kepala Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

5. Bapak dan Ibu Dosen Program Studi Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang telah memberikan ilmu dan pengetahuan kepada saya selama dibangku perkuliahan.

6. Yang terhormat Ibu Dr. Evi Rahmawati, M.Acc., Ak., CA dan Bapak Alek Murtin, S.E., M.Si., Akt, selaku dewan penguji yang telah memberikan saran dalam rangka menyempurnakan hasil dari tugas akhir ini.

7. Bude Hada dan Pakde Ismadi, yang telah menjaga dan menasehati saya selama berada di yogyakarta.

8. Adik – adik saya wiwi dan aji yang telah memberikan support dan membantu saya selama studi.

9. Teman-teman kelas F Akuntansi 2012 dan teman-teman KKN 37 yang memberikan kenangan indah.

11. Dan sahabat – sahabat saya ulfa, sari, ambar yang tingkah lakunya selalu membuat saya senang, sering nongkrong ke tempat – tempat yang gak jelas, selalu nonton film kesukaan bersama dan selalu berburu kuliner.

Terakhir, terima kasih untuk semua orang yang mendo’akan dan membantu ku selama masa kuliah yang tidak bisa aku sebutkan.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

INTISARI ... v

ABSTRAC ... vi

HALAMAN MOTTO ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB 1 PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 9

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

A. Landasan Teori ... 12

1. Teori Minat ... 12

2. Internet Banking ... 15

3. Kepercayaan Nasabah ... 19

4. Kebermanfaatan Teknologi Informasi ... 20

5. Kenyamanan Nasabah ... 21

B. Hasil Penelitian Terdahulu ... 23

C. Penurunan Hipotesis ... 24

1. Kepercayaan Nasabah ... 24

2. Kebermanfaatan Teknologi Informasi ... 25

3. Kenyamanan Nasabah ... 27

4. Persepsi Risiko ... 29

D. Kerangka Pemikiran ... 30

BAB III METODE PENELITIAN ... 31

A. Objek Penelitian ... 31

B. Jenis Penelitian ... 31

C. Teknik Pengambilan Sampel ... 32

D. Teknik Pengambilan Data ... 33

E. Defisnisi Operasional Variabel ... 33

1. Variabel Independen ... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

A. Gambaran Objek Penelitian ... 44

B. Uji Kualitas Data ... 46

C. Uji Asumsi Klasik ... 53

D. Uji Hipotesis ... 57

BAB V KESIMPULAN DAN SARAN ... 66

A. KESIMPULAN ... 66

B. SARAN ... 67

DAFTAR PUSTAKA LAMPIRAN DAFTAR TABEL 4.1 Analisis Penyebaran Kuesioner dan Pengembalian Kuesioner ... 44

4.2 Karakteristik Respoden ... 45

4.3 Tabel Analisis Statistik Deskriptif ... 46

4.4 Hasil Uji Validitas Kepercayaan ... 48

4.5 Hasil Uji Validitas Kebermanfaatan Teknologi Informasi ... 48

4.6 Hasil Uji Validitas Kenyamanan ... 49

4.7 Hasil Uji Validitas Persepsi Risiko ... 50

4.8 Hasil Uji Validitas Minat Menggunakan Internet Banking ... 51

4.9 Hasil Uji Reabilitas ... 52

4.10 Hasil Uji Normalitas Kolmogorov-Smirnov ... 54

4.11 Hasil Uji Heteroskedastisitas Melalui Uji Glejser ... 55

4.12 Hasil Uji Multikolinearitas ... 56

4.13 Hasil Uji F ... 57

4.14 Hasil Persamaan Linier Berganda ... 58

4.15 Koefisien Determinasi Adjusted (R² Adjusted) ... 61

DAFTAR GAMBAR

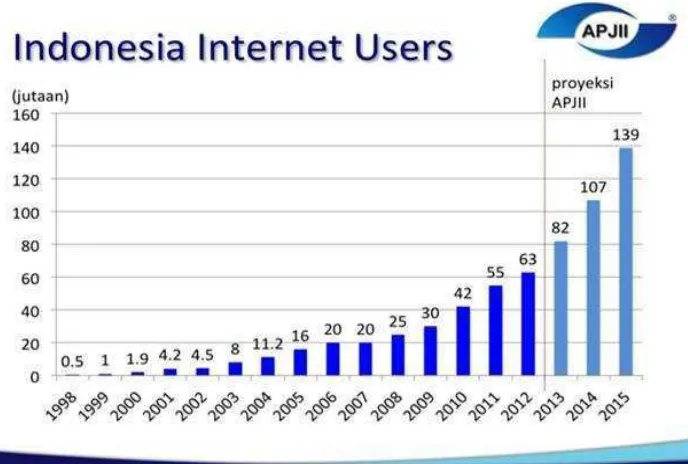

1.1 Jumlah Penggunaan Internet di Indonesia ... 1

1.2 Pengguna Mobile Banking Terhadap Total Nasabah ... 2

1.3 Data Pengguna Internet Baanking di Indonesia ... 5

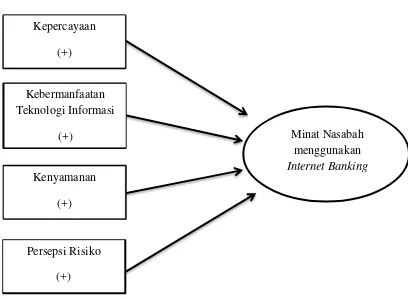

2.1 Kerangka Pemikiran ... 30

INTISARI

Penelitian ini bertujuan untuk menguji pengaruh dan menemukan bukti empiris dari kepercayaan, kebermanfaatan teknologi informasi, kenyamanan, dan persepsi risiko terhadap minat menggunakan internet banking. Sampel penelitian ini berjumlah 71 respoden yang merupakan nasabah bank di Yogyakarta. Pengambilan sampel dilakukan dengan metode purposive sampling. Pengujian analisis data menggunakan metode regresi linear berganda dengan menggunakan SPSS Statistic version 20.

Hasil penelitian ini menunjukkan bahwa Kebermanfaatan Teknologi Informasi berpengaruh positif signifikan terhadap minat menggunakan internet banking. Sedangkan Kepercayaan, Kenyamanan, dan persepsi risiko tidak

berpengaruh terhadap minat menggunakan internet banking.

Kata kunci: internet banking, Kepercayaan, Kebermanfaatan Teknologi

ABSTRACT

This research aims to exam and find a empirical proof from trust, usefulness of information technology, comfort, and perceived risk of interest in using internet banking. The total sample of this research are 71 respondents who customers bank in Yogyakarta. The sampling is done by purposive sampling method. Tes data analysis using by multiple linear regression method with SPSS Statistics version 20.

The result of research is Usefulness of Information Technology significant positive effect on interest in using internet banking. While the trust, comfrot, and perceived risk is not affect to interest in using internet banking.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan teknologi pada globalisasi ini semakin berkembang sebagai fasilitas pendukung yang digunakan pada aktivitas manusia. Pada kehidupan kini, teknologi tidak dapat dipisahkan dari kehidupan masyarakat, seakan-akan merupakan suatu kebutuhan yang mendasar. Hasil Riset dari APJII ( Asosiasi Penyelenggara Jasa Internet Indonesia)

Sumber : APJII, 2016

2

Data di atas menunjukkan bahwa setiap tahunnya jumlah penggunaan internet semakin meningkat. Dengan adanya peningkatan ini, manusia tentunya menginginkan keefektivan dan keefisienan suatu komunikasi yang terjalin antar sesama guna mendapatkan informasi yang diinginkan sejalan dengan perkembangan teknologi itu sendiri.

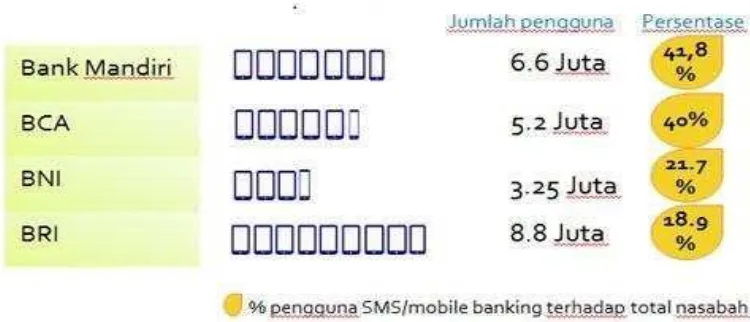

Kemajuan teknologi mempunyai efek yang sifatnya multiplier (pengganda), yang artinya kemajuan teknologi menyebabkan kemajuan di bidang lainnya, salah satu bidang tersebut adalah sistem pembayaran. Kemajuan teknologi dibidang komunikasi, terutama internet dan telepon genggam sangat berpengaruh terhadap perkembangan sistem pembayaran (Hidayanti 2014). Pertumbuhan sms/mobile banking di Indonesia :

Gambar 1.2 Penggunaan sms/mobile banking terhadap total nasabah Sumber : Sharing Vision, dari berbagai sumber, 2013

3

Dilihat dari data di atas menunjukkan bahwa total pertumbuhan pengguna SMS/Mobile Banking dari 4 bank (Bank Mandiri, BCA, BNI, dan BRI) di Indonesia mencapai angka 23,65 juta pengguna di awal tahun 2015. Jumlah tersebut naik 25 persen dari jumlah pengguna SMS/Mobile banking pada 2014 yang mencapai 18,8 juta pengguna. Hingga saat ini bank BRI menjadi bank dengan jumlah pengguna SMS/Mobile banking paling banyak dengan 8.8 juta pengguna dengan persentase 18.9 dari total nasabah.

Pengertian bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit lainnya dalam rangka meningkatkan tarif hidup rakyat. Perbankan tidak hanya sebagai lembaga yang hanya mencari profit namun bank sebagai lembaga yang harus mencari profit namun bank sebagai lembaga yang mengedepankan pelayanan yang baik bagi nasabahnya. Selain itu bank memberikan layanan yang disesuaikan dengan kebutuhan yang berkembang searah dengan perkembangan teknologi dan gaya hidup. Untuk menjawab kebutuhan masyarakat yang semakin banyak, perbankan berusaha memberikan pelayanan melalui sistem teknologi yang dinamakan internet banking Hadirnya internet banking untuk meminimalisir interaksi fisik antara nasabah dengan pegawai bank.

4

terhadap mereka. Sekiranya kamu bersikap keras lagi berhati kasar,

tentulah mereka menjauhkan diri dari sekelilingmu. Karena itu

maafkanlah mereka, mohonkanlah ampun bagi mereka, dan

bermusyawaratlah dengan mereka dalam urusan itu. Kemudian apabila

kamu telah membulatkan tekad, maka bertawakkallah kepada Allah.

Sesungguhnya Allah menyukai orang-orang yang bertawakkal

kepada-Nya.” (QS. Ali-Imran : 159)

Jika mukmin bersikap keras, tidak care terhadap sesama (pelanggan) maka mereka akan menjauh sehingga target tidak tercapai. Hal ini berarti, bahwa perhatian terhadap sesama merupakan suatu anjuran wajib bagi mukmin.

5

Menurut survei yang dilakukan oleh Sharing Vision, nilai transaski internet banking di Indonesia telah mencapai Rp 3.642 triliun, jumlah tersebut melampaui nilai transaski ATM dan debet yang berada pada Rp 3.476 triliun selama 2012. Pertumbuhan internet banking didorong oleh pengguna internet yang pertumbuhannya cukup pesat.

Prediksi Data Pengguna Internet Banking di Indonesia 0%

Berdasarkan data pengguna dari 6 bank besar di Indonesia Sumber : Sharing Vision, dari berbagai sumber, 2013 Gambar 1.3 Data Pengguna Internet Banking di Indonesia

6

Banyaknya pengguna internet di Indonesia tentu juga mendorong dunia bisnis untuk lebih maju dan berkembang. Dalam melakukan kegiatan transaksi pembelian dan penjualan, internet bisa menjadi media yang paling tepat dalam melakukan transaksi. Selain itu internet menjadi media untuk bertukar informasi dan mencari sebuah informasi yang dibutuhkan. Teknologi mendorong dunia perbankan dalam memanfaatkan internet. Menurut (Widyarini 2005) menyatakan hal tersebut memberikan kesempatan dalam dunia perbankan agar melangkah lebih maju dengan memberikan pelayanan yang lebih baik kepada para nasabahnya yaitu tidak hanya menawarkan kecepatan dalam melakukan transaksi tetapi juga kemudahan serta kenyamanan bagi nasabah untuk melakukan transaksi keuangan maupun non keuangan secara online tanpa mengharuskan nasabahnya datang untuk mengantri di bank atau ATM.

Namun, sebagian besar nasabah lebih memilih mengantri di Bank atau menggunakan ATM (Automated Teller Machines) untuk melakukan transaksi perbankan karena nasabah beranggapan dengan menggunakan ATM tingkat keamanan akan melakukan transaksi cenderung lebih aman dibandingkan dengan menggunakan fasilitas internet banking. Pengguna internet banking sangat sedikit bila dibandingkan dengan jumlah pengguna

internet. Hal ini membuktikan bahwa cukup banyak nasabah yang

menggunakan internet tetapi tidak berminat menggunakan internet banking. Meskipun berbagai keuntungan ditawarkan melalui internet

7

oleh nasabah yang memiliki fasilitas untuk mengakses internet banking (Kusumaningrum 2015).

(Kusmayadi 2007) berpendapat di mana kepercayaan muncul ketika adanya keyakinan dari pihak konsumen yaitu pelanggan pada reliabilitas dan integritas dari rekan pertukaran. Kepercayaan di sini adalah kepercayaan nasabah pada penyelenggara transaksi elektronik perbankan, serta kepercayaan pada mekanisme operasional dari transaksi yang dilakukan. Menurut (Silvia 2014) Kepercayaan, merupakan suatu hal yang sangat penting dalam pengambilan keputusan apabila akan menggunakan layanan internet banking, bahwa sistem internet banking mudah digunakan, cepat dalam bertransaksi, aman dan tidak merugikan.

8

diharapkan nasabah untuk melaksanakan tugas maupun pekerjaannya (Hardiman dan Nugroho 2013).

Kenyamanan menurut (Poon 2008) merupakan variabel utama dalam menggunakan internet banking. Dimana kenyamanan dalam internet banking menyediakan tingkat kenyamanan yang lebih tinggi yang

mana memudahkan nasabah untuk melakukan transaksi perbankan kapanpun dan di manapun. Menurut (Silvia 2014) Kenyamanan, merupakan hal yang penting dalam menggunakan layanan transaksi internet banking karena dapat memudahkan akses internet banking kapanpun dan dimanapun, menjadikan pengguna merasakan kenyamanan dalam bertransaksi.

9

Berdasarkan latar belakang di atas, maka peneliti akan melakukan penelitian dengan judul “FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP MINAT NASABAH MENGGUNAKAN INTERNET BANKING PADA PERBANKAN DI YOGYAKARTA”

Penelitian ini merupakan replikasi dari penelitian (Kusumaningrum 2015). Perbedaan dengan penelitian terdahulu adalah tahun penelitian dan menambahkan faktor kenyamanan yang diambil dari penelitian (Priyanto 2015) sebagai variabel independen. Faktor-faktor penelitian antara lain kepercayaan, kebermanfaatan teknologi informasi, kenyamanan, dan presepsi risiko.

B. Rumusan Masalah

Berdasarkan uraian dalam latar belakang penelitian di atas, maka peneliti merumuskan masalah sebagai berikut :

1. Apakah kepercayaan nasabah berpengaruh positif terhadap minat nasabah untuk menggunakan internet banking ?

2. Apakah kebermanfaatan teknologi informasi berpengaruh positif terhadap minat nasabah untuk menggunakan internet banking ?

3. Apakah kenyamanan nasabah berpengaruh positif terhadap minat nasabah untuk menggunakan internet banking ?

10

C. Tujuan Penelitian

Berdasarkan rumusan masalah penelitian yang telah ditentukan, peneliti menetapkan tujuan penelitian sebagai berikut :

1. Untuk menguji dan menemukan bukti empiris pengaruh dari kepercayaan terhadap minat nasabah untuk menggunakan internet banking

2. Untuk menguji dan menemukan bukti empiris pengaruh dari kebermanfaatan teknologi informasi terhadap minat nasabah untuk menggunakan internet banking.

3. Untuk menguji dan menemukan bukti empiris pengaruh dari kenyaman terhadap minat nasabah untuk menggunakan internet banking

4. Untuk menguji dan menemukan bukti empiris pengaruh dari persepsi risiko terhadap minat nasabah untuk menggunakan internet banking

D. Manfaat Penelitian

Manfaat dari penelitian yang dapat diperoleh adalah sebagai berikut : 1. Manfaat teoritis

Untuk membuktikan teori tentang pengaruh kepercayaan, kebermanfaatan teknologi informasi, kenyamanan, dan presepsi risiko terhadap minat nasabah untuk menggunakan internet banking.

11 2. Manfaat praktis

a. Pihak perbankan

Untuk memberikan masukan kepada pihak perbankan agar lebih baik untuk meningkatkan penggunaan teknologi internet banking sebagai penerapan teknologi internet banking.

b. Pihak mahasiswa

Untuk memberikan sumbangan pemikiran dan dapat dijadikan referensi bagi penelitian-penelitian sejenis diwaktu yang akan datang c. Pihak masyarakat

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Minat

a. Pengertian Minat

Minat adalah suatu keadaan dimana seseorang mempunyai perhatian terhadap sesuatu dan disertai keinginan untuk mengetahui dan mempelajari maupun membuktikan lebih lanjut (Walgito 1981). sedangkan menurut (Witherington 1985) minat adalah kesadaran seseorang terhadap suatu objek, seseorang, situasi maupun suatu soal tertentu yang menyangkut dengan dirinya atau dipandang sebagai sesuatu yang sadar.

masa yang akan datang akan secara terus – menerus ingin menggunakannya.

Fungsi Minat sangat berhubungan erat dengan perasaan dan pikiran. Manusia akan memberikan suatu penilaian, menentukan sesudah memilih pilihan yang diinginkan dan secara langsung mengambil suatu keputusan. Menurut (Saraswati 2013), minat merupakan kecenderungan hati yang tinggi terhadap sesuatu yang timbul karena kebutuhan, yang dirasa atau tidak dirasakan atau keinginan hal tertentu.

Kenyataan yang sebenarnya, Minat dapat berubah-ubah sesuai dengan kehendak yang diinginkan suatu individu yang bersangkutan. Minat tidak hanya selalu bersifat tetap. Semakin panjang lama waktunya, minat yang akan dialami akan terjadi perubahan yang semakin besar. Begitu juga sebaliknya, apabila lama waktu semakin kecil, terjadinya perubahan minat dapat diminimalisir.

b. Faktor-faktor yang Mempengaruhi Minat

(Slameto 2003), menyatakan bahwa “Minat tidak dibawa sejak lahir, melainkan diperoleh kemudian. Minat terhadap sesuatu merupakan hasil belajar dan menyokong belajar selanjutnya”. Hal

ini menggambarkan bahwa minat dapat ditumbuhkan dan dikembangkan.

Minat tidak akan muncul dengan sendirinya secara tiba-tiba dari dalam diri individu. Minat dapat timbul pada diri seseorang melalui proses. Dengan adanya perhatian dan interaksi dengan lingkungan, maka minat tersebut dapat berkembang. Munculnya minat ini biasanya ditandai dengan adanya dorongan, perhatian, rasa senang, kemampuan, dan kecocokan atau kesesuaian.

Timbulnya minat seseorang disebabkan oleh beberapa hal, yaitu rasa tertarik atau rasa senang, perhatian dan kebutuhan. Minat timbul karena perasaan senang serta tendensi yang dinamis untuk berperilaku atas dasar ketertarikan seseorang pada jenis-jenis kegiatan tertentu. Perasaan senang seseorang akan menimbulkan dorongan-dorongan dalam dirinya untuk segera beraktifitas.

Menurut (Smadi 2012), faktor-faktor yang menimbulkan Minat dapat digolongkan sebagai berikut :

2) Faktor motif sosial, timbunya Minat dalam diri seseorang dapat didorong oleh motif sosial yaitu kebutuhan untuk mendapatkan pengakuan, penghargaan dari lingkungan dimana ia berada.

3) Faktor emosional. Faktor ini merupakan ukuran intensitas seseorang dalam menaruh perhatian terhadap sesuatu kegiatan atau objek tertentu.

2. Internet Banking

a. Pengertian Internet Banking

Menurut (Hasanah 2015) kemajuan pesat teknologi komputer baik perangkat keras, perangkat lunak, sistem host to host, sistem jaringan dan komunikasi dan memberikan dampak

yang luar biasa kepada jasa perbankan secara elektrik. Dalam memenuhi tuntutan dan kebutuhan nasabah Bank menyediakan layanan Electronic banking atau Internet-Banking sebagai media alternatif untuk melakukan transaksi perbankan, tanpa mengharuskan nasabah untuk datang ke bank atau ke ATM kecuali untuk transaksi setoran dan tarikan uang tunai.

hal ini merupakaan penyerahan secara tradisional. Kedua, suatu bank mungkin mendirikan suatu virtual. Didirikannya suatu virtual bank dapat menawarkan kepada nasabahnya kemampuan untuk menyimpan deposito dan tagihan dana pada ATM atau bentuk lainnya (Hasanah 2015).

Menurut situs wikipedia, Internet Banking adalah melakukan transaksi, pembayaran dan transaksi lainnya melalui internet dengan website milik bank yang dilengkapi sistem keamanan. Dari waktu ke waktu, makin banyak bank yang menyediakan layanan atau jasa Internet Banking. Aplikasi teknologi informasi dalam Internet Banking akan meningkatkan efisiensi, efektifitas, dan produktifitas sekaligus meningkatkan pendapatan melalui sistem penjualan yang jauh lebih efektif dari pada bank konvensional. Tanpa adanya aplikasi teknologi informasi dalam Internet Banking, maka Internet Banking tidak akan jalan dan dimanfaatkan oleh industri perbankan.

beberapa tahun lalu. Beberapa bank besar baik BUMN atau swasta Indonesia yang menyediakan layanan tersebut antara lain BCA, Bank BRI, Mandiri, BNI, BII, Lippo Bank, Permata Bank, CIMB Niaga dan sebagainya.

b. Manfaat Internet Banking

Institusi perbankan dalam penerapan Internet Banking harus memberikan jasa pelayanan yang lebih sesuai dengan kehendak nasabah dan lebih menjamin keamanannya sehingga dapat memberikan kenyamanan dan kepuasan kepada para nasabah. Pengganaan Internet Banking oleh nasabah akan memberikan pelayanan yang lebih baik tanpa mengenal tempat dan waktu.

Internet Banking dapat mempermudah nasabah dalam

bertransaksi perbankan, karena dengan Internet Banking akses perbankan dapat dilakukan di komputer pribadi (personal komputer) dan dapat mengakses transaksi apapun tanpa membuang-buang waktu untuk datang ke kantor cabang.

c. Minat dalam menggunakan Internet Banking

akan secara kontinuitas menggunakan. Internet Banking adalah kegiatan perbankan yang dilakukan secara online yang berguna untuk fasilitas pembayaran yang dilakukan oleh nasabah dalam bertransaksi tanpa harus mengeluarkan uang tunai. Berpangkal dari minat nasabah dalam menggunakan Internet Banking yaitu perasaan tertarik yang disertai dengan perasaan senang untuk menggunakan fasilitas perbankan yang dilakukan secara online tanpa mengurangi usaha baik ruang dan waktu.

Menurut (Harlan 2014) minat adalah suatu keinginan atau rasa ketertarikan seseorang untuk lebih memperhatikan dan atau menggunakan teknologi internet, handphone, mesin ATM yang disediakan bank-bank dan PC/laptop dengan mengakses layanan E-Banking yang ditawarkan pihak bank tanpa perlu berlama-lama

mengantri di bank.

Dari pengertian di atas, dapat dikemukakan bahwa minat mengandung unsur sebagai berikut :

1) Adanya pemusatan perhatian, perasaan dan pikiran dari subyek tertarik.

2) Adanya perasaan senang terhadap obyek yang menjadi sasaran.

3. Kepercayaan Nasabah

Dalam mempertahankan hubungan jangka panjang dengan para nasabahnya, pihak bank perlu menganut konsep kepuasan pelanggan agar dapat bertahan hidup dalam era Internet Banking, pihak bank harus mempunyai pelanggan loyal yang percaya terhadap ekselensi jasa online, (Silvia 2014). Sering banyak terjadinya tingkat kejahatan internet seperti pembobolan akun nasabah, faktor kepercayaan menjadi hal yang sangat penting dalam penggunaan Internet Banking dalam transaksi perbankan.

Konsep kepercayaan ini berarti bahwa nasabah memberikan kepercayaan kepada pihak bank agar bisa di andalkan dalam menjamin keamanan dan kerahasiaan yang dimiliki oleh para nasabah. Keamanan berarti bahwa penggunaan itu aman, para nasabah memperkirakan risiko hilangnya data atau informasi sangat kecil, dan risiko pencurian rendah. Sedangkan kerahasian berarti bahwa semua hal yang berkaitan dengan informasi pribadi pengguna atau nasabahbisa terjamin kerahasiaannya.

dari rekan pertukaran. Kepercayaan disini adalah kepercayaan nasabah pada penyelenggara transaksi elektronik perbankan, serta kepercayaan pada mekanisme operasional dari transaksi yang dilakukan.

4. Kebermanfaatan Teknologi Informasi

Menurut (Anwar 2007) menggunakan kata kebermanfaatan untuk menggantikan perceifed usefulness. Dalam penelitian (Kusumaningrum 2015) mendefinisikan perceifed usefulness sebagai tingkatan sejauh mana seseorang yakin bahwa menggunakan sebuah teknologi akan meningkatkan kinerjanya. Dari definisi tersebut diketahui bahwa persepsi Kebermanfaatan Teknologi Informasi merupakan suatu sikap dan perilaku tentang tentang proses pengambilan keputusan. Jika seseorang merasa percaya bahwa system teknologi informasi berguna dan mempunyai manfaat maka cenderung akan menggunakannya. Sebaliknya jika merasa percaya bahwa sistem teknologi informasi kurang berguna dan bermanfaat maka tidak akan menggunakannya.

Pada konteks penelitian ini Kebermanfaatan dalam Internet banking dapat diartikan bahwa dalam melaksanakan tugas dan

pekerjaan nasabah mengukur seberapa besar manfaat yang akan diperolehnya. Ketika nasabah telah menggunakan layanan Internet Banking berkali-kali, maka nasabah telah merasakan manfaat dari

dapat meningkatkan kinerja produktifitas dan efektifitas kinerja serta Internet Banking bermanfaat bagi nasabah.

5. Kenyamanan Nasabah

Menurut (Poon 2008), Internet Banking menyediakan tingkat kenyamanan yang lebih tinggi yang mana memudahkan nasabah untuk melakukan transaksi perbankan kapanpun dan di manapun, jika dibandingkan dengan transaksi perbankan tanpa menggunakan Internet Banking misalnya dengan transaksi interpersonal, Internet

Banking memberikan lebih banyak keuntungan dan kemudahan. Jika

nasabah ingin melakukan pembayaran dalam bentuk transfer uang atau tagihan, apabila pembayaran dilakukan melalui kantor cabang, maka nasabah harus mengantri lama untuk melakukan transaksi tersebut.

Hal ini tentunya membuat nasabah kurang merasa nyaman dalam melakukan transaksi. Berbeda jika transaksi tersebut dilakukan dengan Internet Banking, Jika menggunakan Internet Banking, transaksi tersebut cukup dilakukan dengan hanya mengakses situs web Internet Banking (dapat dilakukan dengan PDA, Notebook, PC)

Menurut (Poon 2008) terdapat beberapa konstruk yang merupakan indikator kenyamanan suatu sistem Internet Banking, yaitu sebagai berikut :

a. Nasabah dapat mengakses Internet Banking kapanpun dan di manapun (anytime and anywhere)

b. Tidak terdapat antrian (queue)

c. Hemat waktu jika dibandingkan dengan cara konvensional (convensional banking) yang kemudian mereka akan

berminat untuk menggunakannya di masa datang.

6. Persepsi risiko

Menurut (Fullah and Candra 2012) menjelaskan bahwa risiko dianggap sebagai suatu ketidakpastian tentang kemungkinan negatif dari menggunakan produk atau jasa. Apabila risiko yang mendominasi ketimbang manfaat yang didapat, maka nasabah tidak akan berminat untuk menggunakan produk atau jasa tersebut. Sebaliknya ketika risiko yang akan didapatkan semakin kecil, maka semakin besar pula kemungkinan terdorongnya minat nasabah untuk menggunakan produk atu jasa tersebut, (Pertiwi and Vitta 2013).

perkiraan subyektif konsumen untuk menderita kerugian dalam menerima hasil diinginkan (Kusumaningrum 2015).

Menurut (Amijaya 2010), kalau risiko itu meningkat dari sekedar informasi sampai pada keputusan pembelian produk (transaksi), risiko diasosiasikan dengan kepercayaan. Dalam penelitian ini indikator risiko dilihat dari tindakan yang dilakukan oleh bank untuk memperkecil risiko dari penggunaan internet banking, diharapkan tindakan yang dilakukan oleh bank untuk memperkecil risiko akan berdampak pada minat konsumen untuk menggunakan teknologi yang ditawarkan.

B. Penelitian Terdahulu

Penelitian sebelumnya yang relefan dengan penelitian ini adalah :

1. Penelitian dengan judul “Faktor-faktor yang mempengaruhi minat menggunakan internet banking (studi pada nasabah Bank Syariah Mandiri Yogyakarta)” yang dilakukan oleh (Amanah 2014). Hasil

penelitian ini menunjukkan bahwa persepsi kemudahan, persepsi risiko dan persepsi keyakinan berpengaruh positif signifikan terhadap minat menggunakan internet banking.

kemudahan, dan risiko berpengaruh positif signifikan terhadap minat nasabah dalam menggunakan internet banking.

3. Penelitian dengan judul “Pengaruh kemudahan penggunaan, kepercayaan, dan risiko persepsian terhadap minat bertransaksi menggunakan E-banking pada UMKM di kota Yogyakarta” yang dilakukan oleh (Harlan 2014). Hasil menunjukkan bahwa kemudahan dan kepercayaan berpengaruh positif signifikan terhadap minat bertransaksi menggunakan internet banking pada UMKM di kota Yogyakarta, sedangkan risiko persepsian tidak berpengaruh terhadap minat bertransaksi menggunakan internet banking.

4. Penelitian dengan judul “Faktor determinan minat individu menggunakan sistem informasi berbasis internet banking” yang dilakukan oleh (Priyanto 2012). Hasil menunjukkan bahwa persepsi kegunaan, persepsi kenyaman, keamanan dan privasi, dan persepsi risiko berpengaruh positif terhadap sikap penggunaan internet banking.

C. Penurunan Hipotesis

pihak perbankan dalam bidang informasi maka hal tersebut bisa menjadi ukuran perilaku untuk menumbuhkan minat nasabah dalam menggunakan internet banking.

Dengan kepercayaan nasabah yang tinggi tersebut, nasabah akan yakin terhadap perbankan dalam menjalankan online-nya dan dapat lebih berkembang menjadi perbankan yang lebih baik dalam melayani nasabah. Oleh karena itu, kepercayaan nasabah merupakan faktor penting yang mendorong nasabah untuk bertransaksi perbankan.

Dalam penelitian yang dilakukan oleh (Kusumaningrum 2015), kepercayaan berpengaruh positif signifikan terhadap minat nasabah internet banking. Penelitian lain yang dilakukan oleh (Panggalih dan Baridwan 2014) menyatakan bahwa konstruk kepercayaan (trust) berpengaruh positif terhadap minat (intention) untuk menggunakan layanan internet banking. Berdasarkan penjelasan di atas maka penelitian menurunkan hipotesis yang pertama sebagai berikut :

H₁ : Kepercayaan nasabah berpengaruh positif signifikan terhadap minat nasabah menggunakan internet banking.

2. Kebermanfaatan Teknologi Informasi dan Minat menggunakan internet banking.

sistem akan mampu meningkatkan kinerja, menambah tingkat produktifitas dan efektivitas (Reipita 2013). Dalam konteks organisasi, Persepsi Kebermanfaatan ini dikaitkan dengan peningkatan kinerja individu yang berdampak pada kesempatan untuk memperoleh keuntungan-keuntungan baik yang bersifat materi maupun non-materi.

Pada konteks penggunaan internet banking dapat di artikan bahwa internet banking dapat meningkatkan kinerja bagi nasabah yang menggunakannya. Seseorang akan menggunakan internet banking apabila orang tersebut mengetahui bahwa internet banking dapat memberikan manfaat dalam melaksanakan tugas dan pekerjannya. Oleh karena, semakin nasabah merasakan manfaat internet banking dalam hal meningkatkan kinerja, efektivitas dan manfaat sistem lainnya maka nasabah akan semakin sering menggunakan internet banking.

Dalam penelitian yang telah dilakukan (Kusumaningrum 2015) yang menggunakan variabel persepsi teknologi informasi berpengaruh positif terhadap minat nasabah menggunakan internet banking. Apabila internet banking dapat memberikan manfaat kepada

menggunakan internet banking. Berdasarkan penjelasan diatas, maka penelitian menurunkan hipotesis yang kedua yaitu :

HЇ : Persepsi Kebermanfaatan Teknologi Informasi berpengaruh positif signifikan terhadap minat nasabah menggunakan internet banking.

3. Kenyamanan Nasabah dan Minat menggunakan internet banking (Priyanto 2014) menjelaskan bahwa kenyamanan transaksi melalui internet merupakan faktor penting yang dipertimbangkan oleh nasabah sebelum mengadopsi internet banking.sebab kenyamanan mengubah cara pandang seseorang akan suatu hal. Apabila seseorang merasakan kenyamanan atas transaksi yang ia lakukan melalui internet banking, orang tersebut tentu akan melakukannya lagi di

kesempatan dan waktu lainnya.

Bila dibandingkan dengan transaksi manual, internet banking memberikan lebih banyak kemudahan dan keuntungan.

Seperti misalnya, jika nasabah ingin melakukan transaksi melalui kantor cabang, maka nasabah harus mengantri lama untuk melakukan transaksi tersebut. Hal ini pastinya sangat memberikan rasa ketidaknyamanan bagi nasabah. Berbeda jika transaksi tersebut dilakukan dengan internet banking. Jika menggunakan internet banking, transaksi tersebut cukup dilakukan dengan mengakses

Dengan menggunakan internet banking akan lebih menghemat waktu nasabah, khususnya bagi nasabah yanag sibuk. Apabila nasabah mempersepsikan bahwa sistem internet banking itu adalah nyaman, maka nasabah akan merasa puas terhadap jasa internet banking, yang kemudian mereka akan berminat untuk menggunakannya di masa datang. Kenyamanan dalam penggunaan internet banking merupakan perasaan dimana seseorang merasakan

kenyamanan sewaktu menggunakan internet banking guna melakukan transaksi yang dikehendaki.

Dalam penelitian yang dilakukan oleh (Silvia 2014) mengemukakan bahwa kenyamanan memiliki pengaruh yang dominan terhadap minat nasabah dalam menggunakan internet banking. Hal ini ditunjukkan oleh hasil persamaan regresi di mana nilai koefisien variabel kenyamanan lebih besar dibanding dengan variabel lainnya dan memiliki nilai signifikan paling kecil. Penelitian lain yang dikemukakan oleh (Priyanto 2014) terdapat pengaruh positif dan signifikan antara variabel kenyamanan dengan minat menggunakan internet banking. Berdasarkan penjelasan di atas, maka peneliti

menurunkan hipotesis yang ketiga yaitu :

4. Persepsi Risiko dan Minat menggunakan internet banking

Menurut (Smadi 2012) resiko dianggap sebagai persepsi pelanggan terhadap adanya ketidakpastian dan juga konsekuensi negatif untuk membeli produk atau memakai jasa. Sebelum menggunakan suatu teknologi seseorang tentu akan mempertimbangkan resiko dari penggunaan tersebut. Hubungan persepsi risiko terhadap penggunaan teknologi sangatlah penting.

Risiko yanag akan timbul dapat merugikan pengguna teknologi yang merasa tidak akan ditimbulkan dapat merugikan pengguna teknologi yang merasa tidak aman menggunakan internet dalam transaksi dan akan mengurungkan minatnya untuk menggunakan internet banking. Pihak perbankan harus melakukan upaya-upaya yang dapat memperkecil risiko seperti pengamanan dari penyusup (hacker) ataupun sistem yang error. Semakin besar risiko yang ditimbulkan oleh pengguna internet, maka semakin kecil minat nasabah untuk menggunakan internet banking.

Dalam penelitian sebelumnya oleh (Pertiwi dan Vitta 2013) dan (Hidayanti 2014) mengemukakan bahwa persepsi resiko berpengaruh terhadap minat nasabah menggunakan internet banking. Berdasarkan uraian di atas, maka dirumuskan hipotesis keempat yaitu:

D. Kerangka Pemikiran

Gambar 2.1 Kerangka Pemikiran Kepercayaan

(+)

Kebermanfaatan Teknologi Informasi

(+)

Kenyamanan (+)

Persepsi Risiko (+)

BAB III

METODE PENELITIAN

A. Obyek Penelitian

Obyek penelitian ini adalah masyarakat yang bertempat tinggal di Daerah Istimewa Yogyakarta. Unit analisis pada penelitian ini adalah nasabah bank umum yang diambil secara acak di DIY.

B. Jenis Penelitian

Jenis data yang digunakan adalah sata primer yang diperoleh dari nasabah perbankan yang bertempat tinggal di DIY. Data primer adalah data yang diperoleh dari subjek penelitian dengan menggunakan alat pengukuran atau alat pengambilan data langsung pada subjek sebagai sumber informasi yang dicari.

C. Teknik Pengambilan Sampel

1. Populasi

Populasi yaitu sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu (Indriantoro dan Supomo, 1999). Populasi yang digunakan dalam penelitian ini adalah nasabah bank konvensional ataupun bank umum syariah. Besarnya populasi dalam penelitian ini tidak diketahui secara akurat kesulitan dalam memperoleh data, sehingga teknik pengambilan sampel yang digunakan masuk dalam kategori non-probability sampling. Non-probability sampling adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatan yang sama bagi setiap unsur/anggota populasi untuk dipilih menjadi sampel, (Sugiyono 2008). Populasi yang dipilih berdasarkan unit operasional Daerah Istimewa Yogyakarta.

2. Sampel

Menurut (Hasanah 2015). Sampel adalah bagian dari populasi (sebagian atau wakil populasi yang diteliti). Sampel penelitian adalah sebagian dari populasi yang diambil dari sebagian sumber data dan dapat mewakili seluruh populasi. (Sugiyono 2003) mengemukakan “Teknik pengambilan sampel adalah suatu teknik

yang digunakan untuk menentukan sampel yang digunakan dalam penelitian”. Penelitian ini menggunakan teknik purposive sampling,

Umum yang terdapat di Daerah Istimewa Yogyakarta yang memiliki situs internet banking.

L. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara untuk mengumpulkan data yang dibutuhkan dalam penyusunan penelitian ( Sugiyono, 2010). Dalam penelitian ini data diperoleh dengan menggunakan kuesioner yang dibagikan secara langsung kepada nasabah yang berada di Kota Yogyakarta. Jumlah kuesioner yang akan dibagikan sebanyak 75 kuesioner. Kuesioner yang dimaksud merupakan daftar pernyataan yang harus dijawab oleh responden yang merupakan sampel dari penelitian.

M. Definisi Operasional Variabel

Variabel yang digunakan dalampenelitian ini terdiri dari variabel dependen dan variabel dependen. Variabel dependen adalah variabel yang dijelaskan. Sedangkan, variabel independen adalah variabel yang menjelaskan.

1. Variabel Independen a. Kepercayaan Nasabah

segala kewajiban sesuai apa yang diharapkan oleh masing-masing individu. Pengukuran indikator dalam penelitian ini menggunakan skala Likert yang akan menjadi item pernyataan dalam kuesioner dengan empat pilihan jawaban, yaitu untuk pernyataan dalam pertanyaan pertama adalah Sangat Tidak Setuju (STS), Tidak Setuju (TS), Setuju (S), dan Sangat Setuju (SS). Kuisioner dari penelitian (Amanah 2014).

b. Kebermanfaatan Informasi Teknologi

Kebermanfaatan informasi teknologi disimbolkan dengan X2. Kebermafaatan informasi teknologi dalam penelitian ini adalaha seberapa besar pengaruh pemanfaatan teknologi yang dirasakan nasabah sehingga timbul minat untuk menggunakan layanan internet banking. Pengukuran indikator dalam penelitian ini menggunakan skala Likert yang akan menjadi item pernyataan dalam kuesioner dengan empat pilihan jawaban, yaitu untuk pernyataan dalam pertanyaan pertama adalah Sangat Tidak Setuju (STS), Tidak Setuju (TS), Setuju (S), dan Sangat Setuju (SS). Kuisioner dari penelitian (Kusumaningrum 2015).

c. Kenyamanan Nasabah

penelitian ini menggunakan skala Likert yang akan menjadi item pernyataan dalam kuesioner dengan empat pilihan jawaban, yaitu untuk pernyataan dalam pertanyaan pertama adalah Sangat Tidak Setuju (STS), Tidak Setuju (TS), Setuju (S), dan Sangat Setuju (SS). Kuisioner dari penelitian (Silvia 2014).

d. Persepsi Risiko

Persepsi risiko disimbolkan dengan X4. Persepsi risiko adalah risiko yang didapat atas ketidakpastian penggunaan suatu produk. Persepsi risiko dalam penelitian ini adalah seberapa besar persepsi dari nasabah tentang pengaruh risiko yang ditimbulkan dari internet bagi nasabah dalam menggunakan layanan internet banking. Pengukuran indikator dalam penelitian ini menggunakan

skala Likert yang akan menjadi item pernyataan dalam kuesioner dengan empat pilihan jawaban, yaitu untuk pernyataan dalam pertanyaan pertama adalah Sangat Tidak Setuju (STS), Tidak Setuju (TS), Setuju (S), dan Sangat Setuju (SS). Kuisioner dari penelitian (Hidayanti 2014).

2. Variabel Dependen

yang dimiliki dalam mencapai kepuasan penggunaan teknologi. Pengukuran indikator yang menjadi item pernyataan dalam kuesioner menggunakan skala Likert dengan empat pilihan jawaban, yaitu untuk pernyataan dalam pertanyaan pertama adalah Sangat Setuju (SS), Setuju (S), Tidak Setuju (TS), dan Sangat Tidak Setuju (STS). Kuisioner dari penelitian (Harlan 2014).

N. Pengukuran Variabel

Penelitian ini menggunakan 4 variabel yaitu, kepercayaan, kebermanfaatan teknologi informasi, kenyamanan, dan persepsi risiko. Peneliti menggunakan skala Likert karena menurut Supratno dalam (Kusumaningrum 2015) tipe Likert tercermin dalam keragaman skor sebagai akibat penggunaan skala berkisar antara 1 sampai dengan 4 dari segi pandangan statistik. Skala dengan empat tingkatan (1 sampai 4) lebih tinggi kendalanya dari skala dua tingkatan yaitu ya atau tidak. Skala Likert memiliki beberapa kelebihan, antara lain :

1. Mempunyai banyak kemudahan. Menyusun sejumlah pertanyaan mengenai sifat atau sikap tertentu relative mudah. Menentukan skor juga mudah karena tiap jawaban diberi nilai berupa angka yang mudah dijumlahkan.

2. Skala Likert mempunyai reabilitas tinggi dalam mengurutkan manusia berdasarkan intesitas sikap tertentu.

4. Kategori dari penelitian skala Likert :

STS : Sangat Tidak Setuju : Bobot skor 1 TS : Tidak Setuju : Bobot skor 2

S : Setuju : Bobot Skor 3

SS : Sangat Setuju : Bobot skor 4

O. UJI ANALISIS DATA

1. Uji Statistik Deskriptif

Statistik deskriptif merupakan bidang ilmu statistic yang mempelajari cara-cara pengumpulan, penyusutan dan penyajian ringkasan data penelitian. Statistik deskriptif digunakan untuk mengetahui kecenderungan tiap-tiap variabel penelitian. Dalam mengidentifikasi kecenderungan tiap-tiap variabel digunakan nilai rerata dan standar deviasi dari semua objek dalam tiap variabel.

2. Uji Kualitas Data

Kualitas data yang dihasilkan dari penggunaan instrumen penelitian dapat dievaluasi melalui uji validitas dan uji rehabilitas : a. Uji validitas

digunakan untuk mengukur sah, atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Uji validitas ini bertujuan untuk mengetahui seberapa cermat suatu pengujian melakukan fungsi ukurannya. Untuk menguji kevalidan suatu data maka dilakukan uji validitas terhadap butir-butir kuisioner. Tinggi rendah validitas suatu kuisioner dihitung dengan metode Pearson’s product Momen Correlations, yaitu dengan menghitung korelasi antara skor item pertanyaan dengan skor total. Dalam penelitian ini perhitungan validitas item dianalisis dengan menggunakan computer SPSS.

Hasil perhitungan ini akan dibandingkan dengan critical value, pada table ini nilai r dengan taraf signifikan 5% dan sampel

yang ada. Apabila hasil perhitungan korelasi Product moment lebih besar dari critical value, maka instrumen ini dinyatakan valid dan sebaliknya.

b. Uji Reliabilitas

pengukuran yang sama, tidak bisa diandalkan bila pengukuran yang berulang itu memberikan hasil yang berbeda – beda.

Uji ini digunakan untuk mengetahui seberapa akuratnya satu atau seperangkat pengukuran mengukur suatu konsep yang diukur. Cara mengukur reliabilitas yang paling umum adalah dengan menggunakan koefisien alpha. Koefisien alpha bisa diukur dengan menggunakan uji statistik cronbach alpha. Suatu instrument penelitian dinyatakan realibel dilakukan dengan bantuan program computer SPSS.

3. Uji Asumsi Klasik

Sebelum melakukan analisis regresi, perlu dilakukan pengujian asumsi klasik terlebih dahulu, agar data sampel yang diolah benar-benar dapat mewakili populasi secara keseluruhan. Agar mendapatkan regresi yang baik harus memenuhi asumsi-asumsi yang diisyaratkan untuk memenuhi uji asumsi normalitas, bebas dari multikolinieritas dan heterokedastisitas.

a. Uji Normalitas

regresi memenuhi asumsi normalitas. Sedangkan uji kolmogorov-smirnov (1-KS) hipotesis yang diajikan yaitu :

Jika sig. (p) > 0,05 maka data berdistribusi normal. Jika sig. (p) < 0,05 maka data tidak berdistribusi normal. b. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian residual dari satu observasi dengan yang lain. Jika nilai signifikan lebih besar dari α

(5%) maka tidak terdapat heteroskedastisitas, dan sebaliknya jika nilai signifikan lebih kecil dari α (5%) maka terdapat heteroskedastisitas (Ghozali, 2006).

c. Uji multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent variable). Uji multikolonieritas dengan menggunakan Variance Inflation Factor (VIF) paling sering dilakukan penelitian.

Asumsi multikolonieritas terpenuhi jika nilai VIF dibawah 10 dan nilai toleransi lebih besar dari 0,10 (Sulistyo, 2010).

4. Uji Hipotesis

tidak mungkin disebabkan oleh faktor yang kebetulan, sesuai dengan batas probabilitas yang sudah ditentukan. Uji hipotesis dilakukan untuk mengetahui hubungan dan pengaruh variabel independen terhadap variabel dependen dengan menggunakan analisis regresi dengan langkah-langkah sebagai berikut:

a. Analisis Regresi Berganda

Analisis regresi berganda dugunakan untuk menguji variabel independen terhadap variabel dependen. Analisis ini juga digunakan untuk menjawab hipotesis pertama hingga keempat. Bentuk persamaannya adalah sebagai berikut :

Y = a+b1X1+b2X2+b3X3+b4X4+eKeterangan: Y = Minat nasabah menggunakan internet banking a = KonstantabΌ,,Ύ,Ώ = Koefisien regresi

X1 = kepercayaan

X2 = Kebermanfaatan informas teknologi X3 = Kenyamanan

X4 = Persepsi risiko e = Standar error

- Jika nilai sig. < 0,05 dan arah koefisien sesuai dengan yang dihipotesiskan, maka hipotesis diterima.

- Jika nilai sig. > 0,05, maka hipotesis ditolak. 1) Uji Kelayakan Model (uji F)

Uji ini di gunakan untuk mengetahui apakah variabel independen (X1, X2, X3, dan X4) secara bersama-sama berpengaruh signifikan terhadap variabel dependen (Y). Untuk mengetahui apakah model regresi digunakan untuk mendapatkan hasil yang tepat, bisa juga menggunakan ANOVA (Analysis of Variance) untuk melakukan uji signifikansi simultan.

Untuk menjawab masalah, mencapai tujuan dan pembuktian hipotesis serta untuk mengetahui apakah variabel eksplanatori secara parsial berpengaruh signifikan terhadap variabel dependen, maka perlu dilakukan uji t, dalam penelitian ini digunakan signifikansi 0,05 atau 5% untuk menguji apakah hipotesis yang diajukan dalam penelitian ini diterima atau ditolak dengan menguji nilai F.

2) Uji Signifikansi Parameter Individual (Uji Statistik t)

berpengaruh terhadap nilai variabel dependen dengan α = 5%

(Ghozali, 2011).

Kriteria pengujian berdasarkan probabilitas sebagai berikut ; a) Jika probabilitas (sig.) lebih besar dari 0,05, maka variabel

independen secara individual tidak berpengaruh terhadap variabel dependen.

b) Jika probabilitas (sig.) lebih kecil dari 0,05, maka variabel independen secara individual berpengaruh terhadap variabel dependen.

3) Uji Koefisien Determinasi (R²)

1 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Subjek/Objek Penelitian

1. Penyebaran Kuisioner

Jumlah kuisioner yang disebarkan sebanyak 75 kuisioner dan disebar sekitar pemukiman warga, dan sebagian juga disebarkan sekitar kampus dan perkantoran yang merupakan nasabah bank umum yang berada di DIY. Adapun analisis penyebaran dan pengembalian kuisioner dapat dilihat dari tabel berikut.

Tabel 4.1

Analisis Penyebaran dan Pengembalian Kuisioner

Dasar Klasifikasi Jumlah Persentase (%)

Kuisioner yang disebar 75 100%

Kuisioner tidak dikembalikan 2 3%

Kuisioner yang tidak diisi lengkap 2 3%

Total kuisioner yang dapat diolah 71 94%

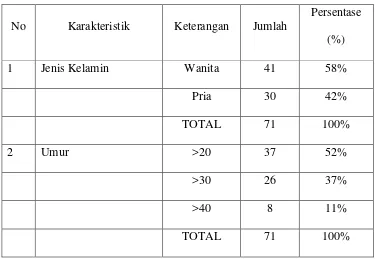

2. Karakteristik Responden

2 Tabel 4.2

Karakteristik Responden

No Karakteristik Keterangan Jumlah

Persentase (%)

1 Jenis Kelamin Wanita 41 58%

Pria 30 42%

TOTAL 71 100%

2 Umur >20 37 52%

>30 26 37%

>40 8 11%

TOTAL 71 100%

3

B. Uji Kualitas Data

a. Analisis Statistik Deskriptif

Tabel 4.3

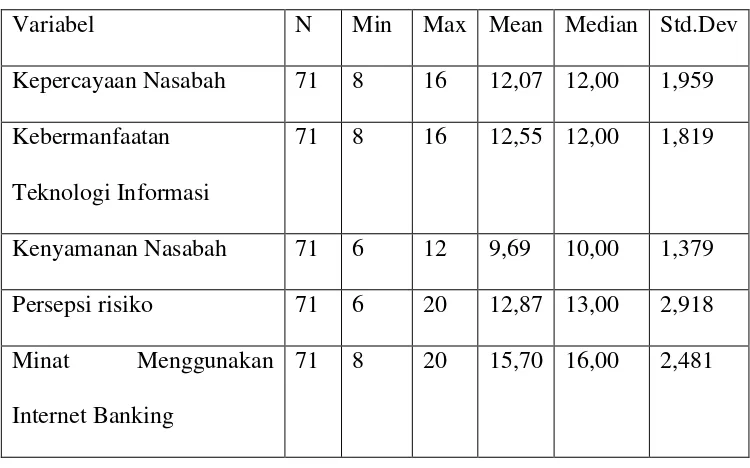

Tabel Analisis Statistik Deskriptif

Variabel N Min Max Mean Median Std.Dev Kepercayaan Nasabah 71 8 16 12,07 12,00 1,959 Kebermanfaatan

Teknologi Informasi

71 8 16 12,55 12,00 1,819

Kenyamanan Nasabah 71 6 12 9,69 10,00 1,379 Persepsi risiko 71 6 20 12,87 13,00 2,918 Minat Menggunakan

Internet Banking

71 8 20 15,70 16,00 2,481

Berdasarkan tabel diatas menunjukkan bahwa variabel tingkat kepercayaan nasabah mempunyai nilai minimum sebesar 8, nilai maksimum sebesar 16, rata-rata sebesar 12,07 dan standar deviasi sebesar 1,959. Dengan nilai rata-rata kepercayaan sebesar 12,07 yang lebih besar dari nilai tengah yaitu 12,00 dapat dikatakan bahwa nasabah memandang kepercayaan masuk pada tingkatan sedang.

4

12,00 dapat dikatakan bahwa nasabah memandang kebermanfataan teknologi informasi masuk pada tingkatan sedang.

Variabel kenyamanan nasabah mempunyai nilai minimum sebesar 6, nilai maksimum sebesar 12, rata-rata sebesar 9,69dan standar deviasi sebesar 1,379. Dengan nilai rata-rata kenyamanan sebesar 9,69 yang lebih kecil dari nilai tengah yaitu 10,00 dapat dikatakan bahwa nasabah memandang kenyamanan masuk pada tingkatan rendah.

Variabel persepsi risiko mempunyai nilai minimum sebesar 6, nilai maksimum 20, rata-rata sebesar 12,87 dan standar deviasi sebesar 2,918. Dengan nilai rata-rata persepsi risiko sebesar 12,87 yang lebih kecil dari nilai tengah yaitu 13,00 dapat dikatakan bahwa nasabah memandang kenyamanan masuk pada tingkatan rendah.

Variabel minat menggunakan internet banking mempunyai nilai minimum sebesar 8, nilai maksimum sebesar 20, rata-rata sebesar 15,70 dan standar deviasi sebesar 2,481. Dengan nilai rata-rata minat menggunakan internet banking sebesar 15,70 yang lebih kecil dari nilai tengah yaitu 16,00 dapat dikatakan bahwa nasabah memangdang minat menggunakan internet banking masuk pada tingkatan rendah.

b. Uji validitas

5

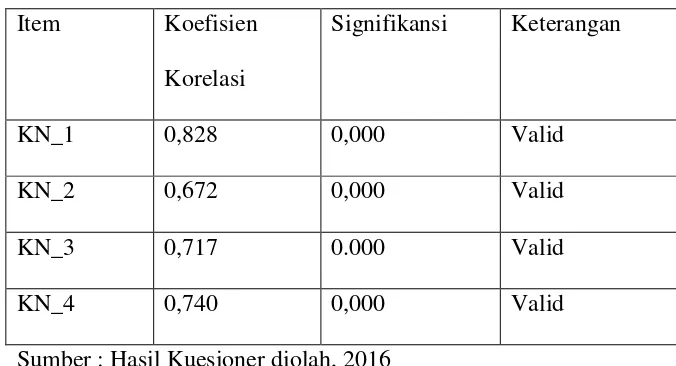

1. Hasil uji validitas kepercayaan nasabah Tabel 4.4

Sumber : Hasil Kuesioner diolah, 2016

Tabel diatas menunjukkan semua item memenuhi syarat validitas data, karena memiliki koefisien korelasi pearson positif dengan signifikansi > α (0,05). Hal ini berarti seluruh item variabel kepercayaan adalah valid.

2. Hasil uji validitas kebermanfaatan teknologi informasi Tabel 4.5

Hasil uji validitas kebermanfaatan teknologi informasi

6

Sumber : Hasil Kuesioner diolah, 2016

Tabel diatas menunjukkan semua item memenuhi syarat validitas data, karena memiliki koefisien korelasi pearson positif dengan signifikansi > α (0,05). Hal ini berarti seluruh item variabel kebermanfaatan teknologi informasi adalah valid.

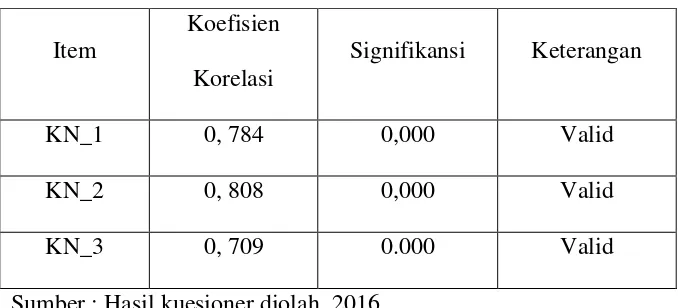

3. Hasil uji validitas kenyamanan nasabah Tabel 4.6

Hasil uji validitas kenyamanan nasabah

Item

Koefisien Korelasi

Signifikansi Keterangan

KN_1 0, 784 0,000 Valid

KN_2 0, 808 0,000 Valid

KN_3 0, 709 0.000 Valid

Sumber : Hasil kuesioner diolah, 2016

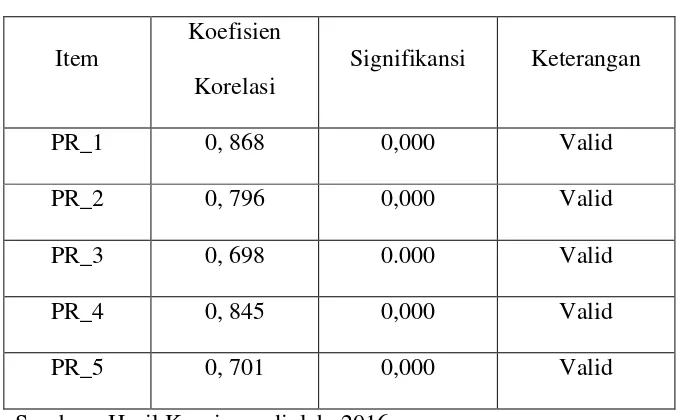

7 4. Uji validitas presepsi risiko

Tabel 4.7

Uji validitas persepsi risiko

Item

Koefisien Korelasi

Signifikansi Keterangan

PR_1 0, 868 0,000 Valid

PR_2 0, 796 0,000 Valid

PR_3 0, 698 0.000 Valid

PR_4 0, 845 0,000 Valid

PR_5 0, 701 0,000 Valid

Sumber : Hasil Kuesioner diolah, 2016

8

5. Hasil uji validitas minat menggunakan internet banking Tabel 4.8

Hasil uji validitas minat menggunakan internet banking Item Koefisien

Korelasi

Signifikansi Keterangan

MMIB_1 0, 527 0,000 Valid

MMIB_2 0, 878 0,000 Valid

MMIB_3 0, 914 0.000 Valid

MMIB_4 0, 803 0,000 Valid

MMIB_5 0, 943 0,000 Valid

Sumber : Hasil Kuesioner diolah, 2016

9 c. Uji reliabilitas

Hasil uji reabilitas item kuesioner ditunjukkan oleh tabel berikut : Tabel 4.9

Hasil uji reabilitas

No Variabel Nilai Cronbach

Alpha

Keterangan

1 Kepercayaan Nasabah 0,726 Reliabel

2 Kebermanfaatan teknologi informasi

0,781 Reliabel

3 Kenyamanan Nasabah 0,651 Reliabel

4 Persepsi risiko 0,838 Reliabel

5 Minat menggunakan internet banking

0,821 Reliabel

Sumber : Hasil Kuesioner diolah, 2016

Hasil reliabel dilakukan dengan cara menghitung Cronbach Alpha dari masing-masing instrumen dalam suatu variabel. Semakin besar koefisien alpha (mendekati 1) maka semakin besar kepercayaan terhadap alat ukur tersebut. Instrument yang dipakai memenuhi reabilitas jika nilai Cronbach Alpha > 0,60 (Ghozali, 2011).

Tabel diatas menunjukkan bahwa hasil uji reabilitas terhadap item-item kuesioner pada masing-masing variabel penelitian diperoleh nilai Cronbach Alpha melebihi 0,60. Sehingga dapat dikatakan bahwa semua

10

C. Uji Asumsi Klasik

Untuk mengukur kualitas data penelitian guna menghasilkan model persamaan regresi yang baik, maka dilakukan pengujian asumsi klasik terhadap variabel-variabel bebas dalam penelitian ini yang dapat dijabarkan sebagai berikut.

1. Uji Normalitas

Untuk mengetahui apakah dalam model regresi residual berdistribusi normal atau tidak. Model regresi yang baik adalah model regresi yang berdistribusi normal. Dalam penelitian ini menggunakan garafik normal p-plot dan uji normalitas kolmogorov-smirnov (1-KS).

Pada gambar 4.1 dibawah menunjukkan bahwa penyebaran titik-titik disekitar garis diagonal dan mengikuti arah garis diagonal. Hal ini menyatakan bahwa model regresi memenuhi asumsi normalitas

Gambar 4.1

Hasil uji normalitas menggunakan grafik

11 .

Tabel 4.10 menunjukkan bahwa keempat variabel independen dalam penelitian ini, yang terdiri dari : (1) kepercayaan nasabah, (2) kebermanfaatan teknologi informasi, (3) kenyamanan nasabah, (4) persepsi risiko, masing-masing memiliki nilai kolmogorov smirnov 1,145 dan nilai Asymplot sig sebesar 0,145 yang mana keduanya memiliki nilai > 0,05. Artinya bahwa keempat variabel independen dalam penelitian ini memenuhi asumsi normalitas atau memiliki distribusi data normal.

2. Uji Heterokedastisitas

Uji heterokedasitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidakasamaan varian dari residual pengamatan ke pengamatan yang lain. Model regresi yang baik adalah regresi yang tidak

Tabel 4.10

Normal Parametersa,b Mean 15,70

Std. Deviation 2,481

12

mengalami heteroskedastisitas. Dalam penelitian ini, peneliti menggunakan Uji Glejser dalam pengujian Heteroskedastisitas.

Tabel 4.11

Hasil Uji Heteroskedastisitas Melalui Uji Glejser

Coefficientsa

Sumber : Hasil kuisioner diolah, 2016.

Berdasarkan tabel 4.11 diatas adalah nilai signifikansi dari keempat variabel independen > 0,05 yang berarti bahwa tidak terjadi heteroskedastisitas dalam model regresi penelitian ini.

3. Uji Multikolinearitas

Uji multikolinearitas menyatakan hubungan antar sesama variabel independen. Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent variable). Uji multikolinearitas dengan menggunakan Variance Inflation

13

Asumsi multikolinearitas terpenuhi jika nilai VIF dibawah 10 dan nilai toleransi lebih besar dari 0,10 (Sulistyo, 2010). Hasil uji multikolinearitas dapat dilihat pada tabel berikut.

Tabel 4.12

Hasil Uji Multikolinearitas

Tabel 4.12 diatas menunjukkan bahwa hasil uji multikolinearitas terhadap keempat variabel independen dalam penelitian ini, masing-masing diperoleh nilai VIF < 10 atau nilai toleransi > 0,1. Artinya bahwa model persamaan regresi terbebas dari multikolinearitas , sehingga dapat dikatakan bahwa model persamaan yang dihasilkan adalah baik.

Berdasarkan hasil pengujian asumsi klasik yang terdiri dari : Uji Normalitas, Heteroskedastisitas, dan Multikolinearitas, maka dapat dikatakan bahwa data variabel penelitian ini sudah layak untuk dianalisa lebih lanjut dengan menggunakan regresi linear berganda.

Coefficientsa PERSEPSI RISIKO ,704 1,421 1. Dependent Variable: MINAT MENGGUNAKAN INTERNET

BANKING

14

D. Uji Hipotesis

1. Uji F (Simultan)

Uji ini digunakan untuk mengetahui apakah variabel independen (Kepercayaan Nasabah, Kebermanfaatan Teknologi Informasi, Kenyamanan Nasabah, dan Persepsi Risiko) secara bersama-sama berpengaruh signifikan terhadap variabel dependen (Minat Menggunakan Internet Banking). Untuk mengetahui apakah model regresi dapat

digunakan untuk memprediksi variabel dependen atau tidak. ANOVA (Analysis of Variance) dapat digunakan untuk melakukan uji signifikansi simultan.

a. Dependent Variable: MINAT MENGGUNAKAN INTERNET BANKING b. Predictors: (Constant), PERSEPSI RISIKO, KENYAMANAN,

KEBERMANFAATAN TEKNOLOGI, KEPERCAYAAN Sumber : Hasil kuisioner diolah, 2016.

15 2. Uji t (Parsial)

Pengujian hipotesis pertama sampai keempat dilakukan dengan menunjukkan uji parsial (t test). Uji parsial (t test) digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen. Berdasarkan hasil pengujian diperoleh hasil sebagai berikut.

Tabel 4.14

Hasil Persamaan Linier Berganda Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients Dependent Variable: MINAT MENGGUNAKAN INTERNET BANKING

Sumber : Hasil Kuisioner diolah, 2016

a. Pengujian Hipotesis Pertama (H1)

Variabel Kepercayaan Nasabah mempunyai koefisien regresi 0,186 atau dengan nilai signifikansi 0,278 > α (0,05). Artinya bahwa

pengaruh kepercayaan terhadap minat menggunakan internet banking adalah tidak berpengaruh dan tidak signifikan. Dengan

demikian hipotesis pertama ditolak.

16

pengaruh positif signifikan antara variabel kepercayaan terhadap variabel minat menggunakan internet banking dan penelitian lain yang dilakukan oleh Panggalih dan (Baridwan 2014) yang menyatakan bahwa konstruk kepercayaan (trust) berpengaruh positif terhadap minat (intention) untuk menggunakan layanan internet banking.

b. Pengujian Hipotesis Kedua (HЇ)

Variabel kebermanfaatan teknologi informasi mempunyai koefisien regresi 0,475 atau dengan nilai signifikansi 0,011 < α

(0,05). Artinya bahwa pengaruh kebermanfaatan teknologi informasi terhadap minat nasabah menggunakan internet banking adalah positif signifikan. Dengan demikian hipotesis kedua diterima.

Hasil penelitian ini sesuai dengan (Amijaya 2010) yang mengemukakan bahwa variabel persepsi teknologi informasi berpengaruh positif terhadap minat ulang nasabah menggunakan internet banking dan penelitian yang dilakukan oleh (Kusumaningrum 2015) terdapat pengaruh positif dan signifikan antara variabel kebermanfaatan teknologi informasi terhadap variabel minat menggunakan internet banking.

c. Pengujian Hipotesis Ketiga (HЈ)

Variabel kenyamanan nasabah mempunyai koefisien regresi 0,223 atau dengan nilai signifikansi 0,335 > α (0,05). Artinya bahwa

17

internet banking adalah tidak berpengaruh dan tidak signifikan.

Dengan demikian hipotesis ketiga ditolak.

Penelitian ini tidak sesuai dengan penelitian (Silvia 2014) yang menyatakan bahwa kenyamanan berpengaruh terhadap minat menggunakan internet banking. Dan penelitian lain yang dilakukan oleh (Priyanto 2014) bahwa terdapat pengaruh positif dan signifikan antara variabel kenyamanan dengan minat menggunakan internet banking.

d. Pengujian Hipotesis Keempat (HЉ)

Variabel persepsi risiko mempunyai koefisien regresi 0,057 atau dengan nilai signifikansi 0,583 > α (0,05) . Artinya bahwa

pengaruh persepsi risiko terhadap minat nasabah menggunakan internet banking adalah tidak berpengaruh dan tidak signifikan.

Dengan demikian hipotesis ke empat ditolak.

Penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh (Pertiwi dan Vitta 2013) bahwa persepsi risiko berpengaruh positif terhadap minat nasabah dalam menggunakan internet banking. Dan penelitian lain dalam penelitian (Hidayanti 2014)

mengemukakan bahwa persepsi resiko berpengaruh positif signifikan terhadap minat nasabah menggunakan internet banking.

18

Koefisien determinasi memiliki fungsi untuk menjelaskan sejauh mana kemampuan variabel independen berpengaruh terhadap variabel dependen.

Dari tabel diatas diketahui bahwa besar koefisien determinasi (Adjusted R squre) atau kemampuan faktor-faktor kepercayaan (X1), Kebermanfaatan Teknologi Informasi (X2), Kenyamanan (X3), Persepsi Risiko (X4) dalam menjelaskan atau memprediksi variabel Minat menggunakan internet banking (Y) sebesar 0,227 atau 27 % dan sisanya ialah 73% dijelaskan atau diprediksi oleh faktor lain diluar keempat faktor dan model lain diluar model tersebut.

Tabel 4.15

Koefisien Determinasi Adjusted (R² adjusted)

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,564a ,318 ,277 2,109

19 Tabel 4.16

Ringkasan Hasil Pengujian Hipotesis

Sumber : Hasil Kuisioner diolah, 2016

E. Pembahasan

1. Kepercayaan Nasabah terhadap minat nasabah menggunakan internet banking

Berdasarkan hasil pengujian hipotesis yang menyatakan bahwa variabel kepercayaan nasabah (HІ) mempunyai pengaruh negatif signifikan terhadap minat nasabah menggunakan internet banking ditolak. Hal ini dapat dilihat dari nilai koefisien regresi sebesar 0,147 dan nila sig 0,278 > 0,05. Dari hasil penelitian pengamatan saya bahwa pada

Kode Hipotesis Hasil

HІ Kepercayaan berpengaruh positif terhadap minat nasabah menggunakan internet banking

Ditolak

HЇ Kebermanfaatan teknologi informasi berpengaruh positif terhadap minat nasabah menggunakan internent banking

Diterima

HЈ Kenyamanan berpengaruh positif terhadap minat nasabah menggunakan internet banking

Ditolak

HЉ Persepsi risiko berpengaruh positif signifikan terhadap minat nasabah menggunakan internet banking