ABSTRACT

PERFORMANCE MANAGEMENT SERVICES MARKETS IN ERITREANS RETRIBUTION MARKET PLACES IN THE CITY OF

BANDAR LAMPUNG

By

Anggesti Irka Safitri

Based on the data of the target and actual receipt of original income areas Of Bandar Lampung in 2008-2012, indicates that the original income area (PAD) the city of Bandar Lampung continued to increase from year to year. However, income retributions the city government lampung did not reach 100 % in 2012 ago, the income retributions only realized Rp 2,13 billion or only 48,56 %, caused because income retribution services market only reached 58,73 % and tending to decline. Decreasing the reception have anything to do with a performance by retribution Lampung market in the town.

The results of this research is the Department's Performance Management markets in Eritreans retribution marketplaces not optimal. Based on three indicators: responsiveness, responsibility, and accountability, can be known that at indicators responsibility and accountability hasnt walk optimally. The weak aspect responsibility evidenced by level effectiveness and efficiency collection retribution still low. While the weak aspect accountability evidenced by the absence of a sanction or give strict action against merchants not want to pay appropriate retribution tariffs and still lack of supervision or control against actors related in collection retribution market in town Lampung. Performance department of market management is also strongly influenced by renovation and unloading in some market conducted by a city government Lampung that result in reduced object retribution and the consciousness of merchant who still low as the subject retribution.

ABSTRAK

KINERJA DINAS PENGELOLAAN PASAR DALAM PEMUNGUTAN RETRIBUSI PASAR DI KOTA BANDAR LAMPUNG

Oleh

Anggesti Irka Safitri

Berdasarkan data target dan realisasi penerimaan pendapatan asli daerah Kota Bandar Lampung tahun 2008-2012, menunjukkan bahwa pendapatan asli daerah (PAD) Kota Bandar Lampung terus meningkat dari tahun ke tahun. Namun, pendapatan retribusi daerah Pemerintah Kota (Pemkot) Bandar Lampung tidak mencapai 100% pada tahun 2012 lalu, pendapatan retribusi daerah hanya terealisasi Rp 2,13 Miliar lebih atau hanya 48,56 %, yang disebabkan karena pendapatan retribusi pelayanan pasar hanya mencapai 58,73 % dan cenderung menurun. Menurunnya penerimaan tersebut ada kaitannya dengan kinerja pemungutan retribusi pasar di Kota Bandar Lampung.

Hasil penelitian menunjukkan bahwa kinerja Dinas Pengelolaan Pasar dalam pemungutan retribusi pasar belum optimal. Berdasarkan tiga indikator yaitu responsivitas, responsibilitas, dan akuntabilitas, dapat diketahui bahwa pada indikator responsibilitas dan akuntabilitas belum dapat berjalan secara optimal. Lemahnya aspek responsibilitas dibuktikan dengan tingkat efektifitas dan efisiensi pemungutan retribusi yang masih rendah. Sedangkan lemahnya aspek akuntabilitas dibuktikan dengan belum adanya sanksi atau tindak tegas terhadap pedagang yang tidak mau membayar retribusi sesuai tarif, dan masih lemahnya pengawasan atau control terhadap aktor-aktor terkait dalam pemungutan retribusi pasar di Kota Bandar Lampung. Kinerja Dinas Pengelolaan Pasar tersebut juga sangat dipengaruhi oleh renovasi pasar dan pembongkaran di beberapa pasar yang dilakukan oleh Pemerintah Kota Bandar Lampung yang berakibat pada berkurangnya objek retribusi serta kesadaran dari pedagang yang masih rendah sebagai subjek retribusi.

RIWAYAT HIDUP

Penulis memiliki nama lengkap Anggesti Irka Safitri, dilahirkan di Bandar Lampung pada tanggal 09 April 1992. Penulis merupakan anak pertama dari tiga bersaudara yang merupakan anak dari pasangan Bapak A. Rasyid dan Ibu Linda Surtina

MOTO

Melihat seseorang bukan dari kepintarannya, tetapi dari perilaku dan kesantunannya

Maulana Mukhlis, S.Sos, M.IP

Tidak ada kebaikan hidup yang bisa dicapai tanpa gerakan

Mario Teguh

Jangan lihat masa lampau dengan penyesalan, jangan lihat masa depan dengan ketakutan. Tapi lihatlah sekitarmu dengan penuh kesadaran

James Thurber

Be what you wanna be, not what others want to see

PERSEMBAHAN

Segala puji dan syukur kehadirat ALLAH SWT

yang telah memberikan segala nikmat iman, islam, dan tetap selalu melimpahkan rahmat kekuatan untuk tetap berada

dijalanNya.

Sholawat serta salam senantiasa tercurahkan kepada junjungan Nabi besar Muhammad SAW.

Kupersembahkan skripsi ini kepada:

Motivasi, Semangat dan Tujuan Hidupku Ayahanda A. Rasyid dan Ibunda Linda Surtina

Terima kasih untuk segala-galanya

Adik-adik ku tersayang

Dwi Anggraeni dan Maulin Rafikki

Saudara dan sahabatku ku yang terbaik Terima kasih untuk semua warna dan suka duka

kebersamaanya

SANWACANA

Puji dan syukur penulis panjatkan kehadirat Allah SWT karena atas berkat rahmat, karunia dan kasih sayang-Nya lah sehingga akhirnya penulis dapat menyelesaikan skripsi ini yang berjudul ”Kinerja Dinas Pengelolaan Pasar Dalam Pemungutan Retribusi Pasar Di Kota Bandar Lampung”. Penulis menyadari banyak sekali kesulitan dan hambatan yang dihadapi dalam proses penulisan skripsi ini. Namun kesulitan yang ada dapat dihadapi dengan baik berkat bimbingan dan motivasi dari berbagai pihak. Oleh karena itu dengan segala kerendahan hati, pada kesempatan ini penulis menyampaikan ucapan terima kasih yang setulus-tulusnya kepada:

1. Bapak Drs. Agus Hadiawan, M.Si selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik (FISIP) Universitas Lampung.

2. Bapak Drs. Denden Kurnia Drajat, M.Si selaku Ketua Jurusan Ilmu Pemerintahan FISIP Universitas Lampung dan juga selaku pembimbing utama, terimakasih atas kesabaran dalam memberikan bimbingan, arahan, nasihat serta motivasi kepada penulis hingga dapat menyelesaikan skripsi secara baik dan maksimal

penyempurna untuk skripsi ini.

4. Bapak Maulana Mukhlis, S.Sos, M.IP selaku pembimbing kedua, terimakasih atas kesabaran dan keikhlasan dalam memberikan bimbingan, arahan, nasihat serta motivasi kepada penulis hingga dapat menyelesaikan skripsi secara baik. 5. Kepada seluruh Bapak dan Ibu Dosen Jurusan Ilmu Pemerintahan FISIP Universitas Lampung yang tidak dapat saya sebutkan satu persatu. Terima kasih yang setulus-tulusnya atas segala ilmu bermanfaat yang telah diberikan kepada penulis.

6. Bapak dan Ibu Staf Administrasi FISIP Universitas Lampung yang telah membantu penulis.

7. Mbak Nurmalena, A.Md. selaku staf ruang baca FISIP Universitas Lampung, terimakasih atas motivasi dan senyum semangat yang selalu diberikan.

8. Terima Kasih kepada Bapak Weka Trirakhmad, SE selaku sekretaris Dinas Pengelolaan Pasar Kota Bandar Lampung, Bapak Elvidison, SH selaku kabid pengelolaan pendapatan Dinas Pengelolaan Pasar Kota Bandar Lampung, dan juga Bapak M. Kohar selaku kasi penagih retribusi di Dinas Pengelolaan Pasar Kota Bandar Lampung.

10. Kedua Orangtuaku, Ayahanda A. Rasyid dan Ibunda Linda Surtina yang telah membesarkan dan mendidik dengan penuh ketulusan dan kasih sayang. Terima kasih untuk cinta yang tidak terbatas apapun, kalianlah hidup dan tujuan hidupku dan kalianlah semangatku dalam menyelesaikan skripsi ini. 11. Adik-adik ku tersayang Dwi Anggraeni dan Maulin Rafikki, semoga kelak

menjadi anak yang berguna, bisa buat bangga papi dan mami.

12. Syam Yoga Orlando, terima kasih telah menjadi penyemangat dan membantu dalam menyelesaikan skripsi ini, terima kasih buat waktu, kesabaran dan motivasi nya goyyyy ;)

13. Terima kasih kepada sahabat yang sudah menjadi saudara, Hanny Mutiara, Jian Renata, Mayang Sari Dwinta Putri, Fera Rahmawulan, buat mbiw’s

kesayangan Tiara Anggina Putri, Dwi Kusumayanti, Annisa Rhafirna, Anis Septiana, Deo Vita Effendi, Riri Rianiti, Yusi Alvita, Febria Nurdauci, Mutiara Tikha Aprilia, Anggi Dwi Pramono, Riska Gustiani. Thank you preeeend Semoga kita bisa terus sama-sama yaa sukses buat kita semua. 14. Seluruh teman-teman Ilmu Pemerintahan angkatan 2010 reg A dan reg B

yang tidak bisa disebutkan namanya satu persatu, terima kasih atas segala kebersamaannya. Terima kasih juga kepada sahabat KKN yang selama 40 hari mencoba mengabdi di Desa Banjar Setia, Kabupaten Way Kanan.

semua.

Bandar Lampung, Penulis

DAFTAR ISI A. Tinjauan Tentang Kinerja... 11

1. Definisi Kinerja ... 11

2. Manajemen Kinerja ... 13

B. Tinjauan Tentang Penilaian Kinerja ... 18

1. Definisi Penilaian Kinerja ... 18

2. Manfaat Penilaian Kinerja ... 20

3. Metode Penilaian Kinerja ... 22

C. Tinjauan Tentang Pemungutan Retribusi ... 24

D. Tinjauan Tentang Pendapatan Daerah... 26

1. Pengertian Pendapatan Daerah ... 26

2. Sumber-Sumber Pendapatan Daerah ... 27

E. Retribusi Daerah ... 28

1. Pengertian Retribusi Daerah ... 28

2. Dasar Hukum Pemungutan Retribusi Daerah ... 29

3. Asas-Asas Pemungutan Retribusi Daerah ... 30

4. Jenis-Jenis Retribusi Daerah ... 31

5. Prinsip atau Kriteria Retribusi Daerah ... 33

F. Tinjauan Tentang Retribusi Pasar ... 35

1. Pengertian Retribusi Pasar ... 35

2. Faktor Yang Mempengaruhi Penerimaan Rertribusi ... 36

E. Sumber Data ... 46

F. Teknik Pengumpulan Data ... 46

G. Teknik Pengolahan Data ... 48

H. Teknik Analisis Data ... 49

IV. GAMBARAN UMUM A.Gambaran Umum Dinas Pengelolaan Pasar Kota Bandar Lampung ... 51

B.Kedudukan, Tugas Pokok dan Fungsi ... 52

C.Visi dan Misi Dinas Pengelolaan Pasar Kota Bandar Lampung ... 54

D.Program Kerja dan Kegiatan ... 55

E. Kepegawaian Dan Struktur Organisasi ... 60

V.HASIL DAN PEMBAHASAN A.Kinerja Dinas Pengelolaan Pasar Dalam Konteks Responsivitas ... 64

B.Kinerja Dinas Pengelolaan Pasar Dalam Konteks Responsibilitas ... 81

C.Kinerja Dinas Pengelolaan Pasar Dalam Konteks Akuntabilitas ... 90

VI. SIMPULAN DAN SARAN A.Simpulan ... 106

B.Saran ... 107

DAFTAR TABEL

Halaman

1.1 Realisasi Penerimaan Pendapatan Asli Daerah

Kota Bandar Lampung Tahun 2008-2012 ... 4

1.2 Target dan Realisasi Penerimaan Pendapatan Retribusi Pelayanan Pasar Kota Bandar Lampung Tahun 2008-2012 ... 7

4.1 Data Nama Kepala Dinas Pengelolaan Pasar ... 52

4.2 Jabatan Struktur/Eselonering ... 60

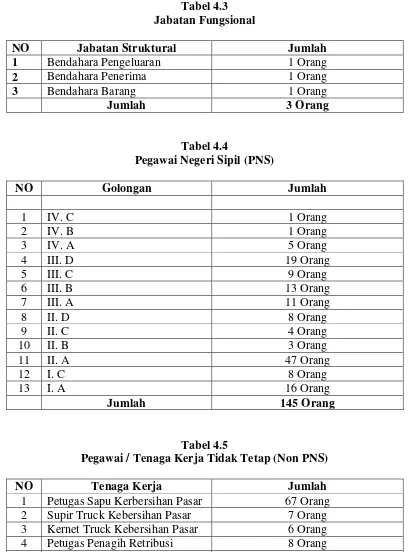

4.3 Jabatan Fungsional ... 61

4.4 Pegawai Negeri Sipil (PNS) ... 61

4.5 Pegawai/Tenaga Kerja Tidak Tetap (Non PNS) ... 61

5.1 Realisasi Penerimaan Pendapatan Asli Daerah Kota Bandar Lampung Tahun 2008-2012 ... 88

DAFTAR GAMBAR

Halaman

2.1 Kerangka Pikir ... 39 4.1 Struktur Organisasi Dinas Pengelolaan Pasar

I. PENDAHULUAN

A. Latar Belakang Masalah

Berdasarkan pasal 18 ayat 2 Undang-Undang Dasar Negara Republik Indonesia disebutkan bahwa pemerintah daerah provinsi, daerah kabupaten dan kota mengatur dan mengurus sendiri urusan pemerintahan menurut asas otonomi dan tugas pembantuan. Pemerintah daerah dapat menjalankan otonomi seluas-luasnya kecuali urusan pemerintahan yang oleh undang-undang ditentukan sebagai urusan pemerintah pusat. Dengan adanya otonomi daerah maka pemerintah daerah berhak untuk melaksanakan pembangunan daerah guna memperlancar kehidupan dan perekonomian daerah.

Menurut Kuncoro (dalam Wisnu, 2011:2), dalam proses pembangunan, selain memperhitungkan dampak aktifitas ekonomi terhadap kehidupan sosial masyarakat, lebih dari itu juga dilakukan upaya yang bertujuan untuk mengubah struktur perekonomian ke arah yang lebih baik. Indonesia merupakan negara yang luas yang terdiri dari banyak provinsi dengan budaya, sosial dan perekonomian yang berbeda-beda sehingga membutuhkan suatu sistem pembangunan daerah yang lebih efektif. Dengan begitu, pemerintah memberikan otonomi kepada pemerintah daerah untuk mengurus rumah tangganya sendiri.

Tujuan dari pemberian otonomi kepada pemerintah daerah tersebut adalah untuk dapat membantu pemerintah pusat dalam menjalankan pemerintahan agar dapat membiayai pembangunan di daerah. Suatu daerah dibentuk berdasarkan pertimbangan kemampuan ekonomi, potensi daerah, sosial budaya, sosial politik, jumlah penduduk, luas daerah, dan pertimbangan lain yang memungkinkan terselenggaranya otonomi daerah. Seperti yang tertuang dalam Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah Pasal 1 Ayat 5, yaitu otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan.

pendapatan asli daerah (PAD). Oleh karena itu, pemerintah daerah harus dapat mengupayakan pengelolaan sumber-sumber penerimaan pendapatan asli daerah secara optimal, sehingga akan tersedianya keuangan daerah yang dapat digunakan untuk berbagai kegiatan pembangunan.

Pendapatan asli daerah yaitu pendapatan yang diperoleh daerah dan dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan (Marihot 2005:15). Sumber pendapatan yang diperoleh dan dipungut oleh daerah tersebut menurut Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah Pasal 157, yaitu :

1. Pajak Daerah, adalah iuran wajib yang dilakukan oleh daerah kepada orang pribadi atau badan tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.

2. Retribusi Daerah, adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. 3. Hasil pengelolaan kekayaan pisahkan, yaitu bagian laba dari BUMD, hasil

kerja sama dengan pihak ketiga, dan

4. Lain-lain PAD yang sah, yaitu hasil penjualan aset daerah dan jasa giro.

seluruh potensi pajak dan retribusi. Pemerintah daerah memberikan insentif sebagai tambahan penghasilan bagi instansi pelaksana pemungut pajak dan retribusi yang mencapai kinerja tertentu, sesuai dengan yang tercantum dalam Peraturan Pemerintah Republik Indonesia No. 69 Tahun 2010 tentang Tata Cara Pemberian dan Pemanfaatan Insentif Pemungutan Pajak Daerah dan Retribusi Daerah.

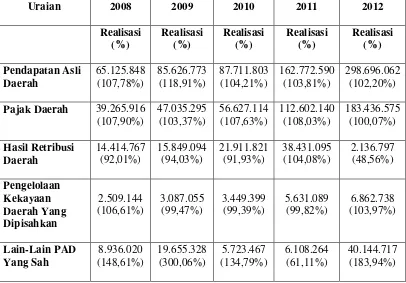

Pada Tabel 1.1 terlihat Penerimaan Pendapatan Asli Daerah Kota Bandar Lampung dari tahun 2008-2012, sebagai berikut :

Tabel 1.1

Realisasi Penerimaan Pendapatan Asli Daerah Kota Bandar Lampung Tahun 2008-2012 (000 Rupiah)

Uraian 2008 2009 2010 2011 2012

Berdasarkan Tabel 1.1 Realisasi Penerimaan Pendapatan Asli Daerah Kota Bandar Lampung Tahun 2008-2012, menunjukkan bahwa Pendapatan Asli Daerah (PAD) Bandar Lampung terus meningkat dari tahun ke tahun. Untuk mendukung peningkatan pendapatan asli daerah pada tahun 2013 dan di tahun-tahun mendatang, Pemerintah Kota Bandar Lampung melakukan berbagai upaya untuk meningkatan pendapatan asli daerah (PAD) Bandar Lampung dari berbagai sektor,salah satunya yaitu dari penerimaan retribusi daerah (Lampung Post,17 Juni 2013).

Berdasarkan tabel 1.1 juga menunjukkan bahwa retribusi memberikan sumbangan yang cukup besar bagi pendapatan asli daerah, maka Pemerintah lebih mengembangkan dan mengusahakan sektor ini secara maksimal, sehingga sektor tersebut dapat memberikan kontribusi yang besar bagi keuntungan daerah dan pendapatan asli daerah (Lampung Post, 17 Juni 2013). Retribusi daerah sebagai salah satu sumber pendapatan asli daerah (PAD) sekarang ini lebih memungkinkan dan berpeluang besar untuk ditingkatkan, sehingga diharapkan mampu memberikan kontribusi yang lebih besar kepada pendapatan asli daerah (PAD). Terutama di daerah kabupaten/kota yang mempunyai otonomi yang luas, maka retribusi daerah dikembangkan dengan optimal sehingga berpengaruh terhadap peningkatan pendapatan asli daerah (PAD) dan juga dapat meningkatkan kualitas pelayanan daerah.

menetapkan jenis pajak dan retribusi selain yang telah ditetapkan, sepanjang memenuhi kriteria yang telah ditetapkan dan sesuai dengan aspirasi masyarakat. UU Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah pasal 1 juga mengatur dengan jelas bahwa untuk dapat dipungut pada suatu daerah, setiap jenis retribusi daerah harus ditetapkan dengan peraturan daerah. Hal ini berarti untuk dapat diterapkan dan dipungut pada suatu daerah provinsi, kabupaten/kota harus terlebih dahulu ditetapkan peraturan daerah tentang retribusi daerah tersebut.

Terdapat bermacam-macam retribusi daerah yang ditetapkan melalui Peraturan Daerah Kota Bandar Lampung Nomor 5 Tahun 2011 Tentang Retribusi Jasa Umum, salah satunya yaitu retribusi pasar, dimana retribusi pasar juga berperan dan memberikan kontribusi terhadap pendapatan asli daerah. Hal ini dikarenakan keberadaan pasar yang pasti ada di setiap daerah dan jumlahnya cukup banyak. Masing-masing pasar tersebut pasti terjadi transaksi setiap hari atau pada hari-hari tertentu dan bagi para pihak yang melakukan transaksi tersebut dipungut biaya karena menggunakan pasar sebagai tempat transaksi.

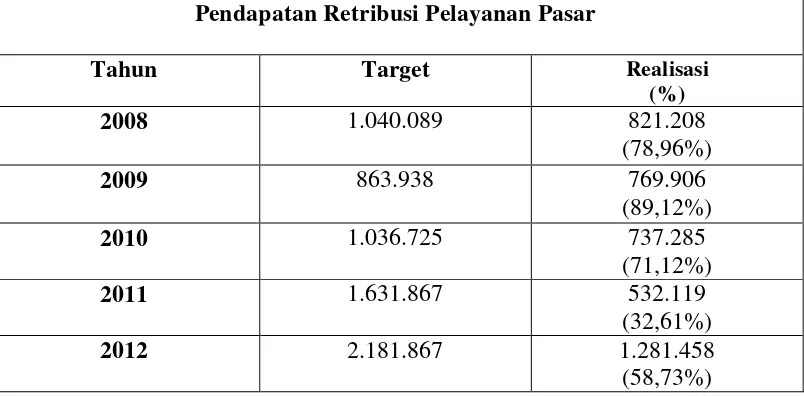

karena pada pendapatan retribusi pelayanan pasar hanya mencapai 58,73 %. Hal itu disebabkan karena penerapan Perda Nomor 5 Tahun 2011 tentang Retribusi jasa Umum yang menggantikan Perda Nomor 12 Tahun 1995 tentang Retribusi Pasar belum dapat diterapkan secara optimal.

Pada Tabel 1.2 terlihat Penerimaan Pendapatan Retribusi Pelayanan Pasar Kota Bandar Lampung dari tahun 2008-2012, sebagai berikut :

Tabel 1.2

Target dan Realisasi Penerimaan Pendapatan Retribusi Pelayanan Pasar Kota Bandar Lampung Tahun 2008-2012 (000 Rupiah)

Pendapatan Retribusi Pelayanan Pasar Sumber : Dinas Pendapatan Daerah Kota Bandar Lampung, Tahun 2013

pendapatan retribusi daerah yaitu salah satunya pada pendapatan retribusi pelayanan pasar adalah kurangnya kesadaran dari pedagang untuk membayar retribusi dan juga adanya renovasi pembangunan dan penataan kota yang dilakukan oleh pemerintah kota terhadap beberapa pasar di Kota Bandar Lampung (Wawancara, 30 Januari 2014). Jika pajak bersifat umum, artinya berlaku untuk setiap orang yang memenuhi syarat untuk dikenakan pajak. Sementara itu, retribusi hanya berlaku untuk orang tertentu, yaitu yang menikmati jasa pemerintah yang dapat ditunjuk (Marihot, 2005:11).

Menurut R. Soedargo (dalam Wisnu, 2011:9) menyebutkan faktor yang menentukan keberhasilan penerimaan retribusi termasuk retribusi pasar adalah subyek (jumlah pedagang), obyek (luas kios, los, dan dasaran terbuka), tarif serta kinerja pemungutan (efisiensi dan efektivitas pemungutan) retribusi pasar. Pemerintah Kota Bandar Lampung bekerja sama dengan Dinas Pengelolaan Pasar Kota Bandar Lampung selalu membuat target penerimaan setiap tahunnya, dimana target tersebut merupakan suatu penerapan sasaran untuk mencapai tujuan, yaitu untuk mengukur sejauh mana realisasi penerimaan dapat tercapai. Pada proses peningkatan pendapatan asli daerah dari sektor retribusi dan yang lebih khusus tentang retribusi pasar, maka dipandang perlu untuk mengoptimalkan kinerja Dinas Pengelolaan Pasar baik melalui upaya intensifikasi maupun melalui upaya ekstensifikasi.

melakukan program kegiatan yaitu dengan berupaya meningkatkan pungutan retribusi melalui perbaikan atau peningkatan sistem pungutan, menghimbau kepada pedagang dan penggunaan sanksi bagi pedagang yang tidak mau membayar retribusi, perbaikan sarana dan prasarana, peningkatan sumberdaya aparat baik secara kualitas maupun kuantitas. Selain itu, melalui upaya ekstensifikasi yaitu dapat ditempuh dengan jalan pencarian atau perluasan obyek retribusi (Wawancara, 30 Januari 2014).

Menurut Mardiasmo (dalam Wisnu, 2011:11), di dalam pengelolaan anggaran daerah kabupaten/kota haruslah berorientasi pada pencapaian hasil atau sering disebut dengan nama kinerja. Melalui kinerja tersebutlah mencerminkan adanya tingkat efisiensi dan efektifitas. Adanya perbedaan target dengan realisasi penerimaan retribusi pada tahun 2012 lalu, dimana pendapatan retribusi daerah Pemerintah Kota (Pemkot) Bandar Lampung tidak mencapai 100 %, yaitu dimana pendapatan retribusi daerah yang ditargetkan Rp 4,4 Miliar, hanya terealisasi Rp 2,13 Miliar lebih atau hanya 48,56 %, yang disebabkan karena pendapatan retribusi pelayanan pasar hanya mencapai 58,73 % dan cenderung menurun.

B. Rumusan Masalah

Bagaimana kinerja Dinas Pengelolaan Pasar dalam pemungutan retribusi pasar di Kota Bandar Lampung ?

C. Tujuan Penelitian

Untuk mengetahui dan menganalisis bagaimana kinerja Dinas Pengelolaan Pasar dalam pemungutan retribusi pasar di Kota Bandar Lampung.

D. Kegunaan Penelitian

1. Secara Teoritis

Penelitian ini diharapkan dapat digunakan untuk memperkuat teori kinerja yang digunakan dalam penelitian ini dan diharapkan dapat menambah khasanah keilmuan serta referensi untuk penelitian lebih lanjut bagi mahasiswa.

2. Secara Praktis

II. TINJAUAN PUSTAKA

A. Tinjauan Tentang Kinerja 1. Pengertian Kinerja

Menurut Fahmi (2011:2), kinerja adalah hasil yang diperoleh oleh suatu organisasi baik organisasi tersebut bersifat profit oriented dan non profit oriented

yang dihasilkan selama satu periode waktu. Secara lebih tegas Amstrong dan Baron (dalam Fahmi, 2011:12) mengatakan kinerja merupakan hasil pekerjaan yang mempunyai hubungan kuat dengan tujuan strategis organisasi, kepuasan konsumen dan memberikan kontribusi ekonomi. Lebih jauh, Indra Bastian (dalam Fahmi, 2011:2) menyatakan bahwa kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam perumusan skema strategis (strategic planning) suatu organisasi.

Sedangkan Hasibuan (2003: 94) mengemukakan bahwa kinerja adalah

Suatu hasil kerja yang dicapai seseorang dalam melaksanakan tugas-tugas yang dibebankan kepadanya yang didasarkan atas kecakapan, pengalaman dan kesungguhan serta waktu. Kinerja merupakan gabungan dari tiga faktor penting, yaitu kemampuan dan minat seorang pekerja, kemampuan dan penerimaan atas penjelasan delegasi tugas, serta peran dan tingkat motivasi seorang pekerja.

Menurut Rivai (2004:309), kinerja merupakan suatu fungsi dari motivasi dan kemampuan. Untuk menyelesaikan tugas atau pekerjaan seseorang sepatutnya memiliki derajat kesediaan dan tingkat kemampuan tertentu. Kesediaan dan keterampilan seseorang tidaklah cukup efektif untuk mengerjakan sesuatu tanpa pemahaman yang jelas tentang apa yang akan dikerjakan dan bagaimana mengerjakannya.

Menurut Prawirosentono (1999:2) kinerja atau performance adalah hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing, dalam rangka upaya mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral maupun etika.

Maka demikian penulis menyimpulkan bahwa, kinerja adalah hasil kerja yang dilakukan oleh seseorang/individu atau kelompok orang untuk melakukan suatu kegiatan secara bertanggung jawab atau sesuai dengan tanggung jawabnya dengan hasil seperti yang diharapkan. Berdasarkan definisi diatas, dapat disimpulkan bahwa kinerja mempunyai beberapa elemen menurut Harbani Pasolong (dalam Fahmi, 2011:5) yaitu :

1. Hasil kerja yang dicapai secara individual atau secara institusi yang berarti kinerja tersebut adalah hasil akhir yang diperoleh secara sendiri sendiri atau kelompok.

2. Dalam melaksanakan tugas, orang atau lembaga diberikan wewenang dan tanggung jawab, yang berarti orang atau lembaga diberikan hak dan kekuasaan untuk ditindaklanjuti, sehingga pekerjaannya dapat dilakukan dengan baik. 3. Pekerjaan haruslah dilakukan secara legal, yang berarti dalam melaksanakan

tugas individu atau lembaga tentu saja harus mengikuti aturan yang telah ditetapkan.

4. Pekerjaan tidaklah bertentangan dengan moral atau etika, artinya selain mengikuti aturan yang telah ditetapkan, tentu saja pekerjaan tersebut haruslah sesuai moral dan etika yang berlaku umum.

2. Manajemen Kinerja

memiliki tingkat fleksibelitas yang representative dan aspiratif guna mewujudkan visi dan misi perusahaan dengan cara mempergunakan orang yang ada di organisasi tersebut secara maksimal.

Menurut Wibowo (2007:9) Manajemen kinerja merupakan gaya manajemen dalam mengelola sumber daya yang berorientasi pada kinerja yang melakukan proses komunikasi secara terbuka dan berkelanjutan dengan menciptakan visi bersama dan pendekatan strategis serta terpadu sebagai kekuatan pendorong untuk mencapai tujuan organisasi.

Menurut Wibowo dalam Fahmi (2011:3), Penerapan manajemen kinerja merupakan kebutuhan mutlak bagi organisasi untuk mencapai tujuan dengan mengatur kerja sama secara harmonis dan terintegrasi antara pemimpin dan bawahannya. Manajemen kinerja akan dapat diwujudkan jika ada hubungan dan keinginan yang sinergi antara atasan dan bawahan dalam usaha bersama-sama mewujudkan visi dan misi perusahaan atau organisasi.

Pengertian manajemen kinerja Menurut Direktorat Jenderal Anggaran (2008), manajemen kinerja merupakan suatu proses strategis dan terpadu yang menunjang keberhasilan organisasi melalui pengembangan performansi aspek-aspek yang menunjang keberadaan suatu organisasi. Pada implementasinya, manajemen kinerja tidak hanya berorientasi pada salah satu aspek, melainkan aspek-aspek terintegrasi dalam mendukung jalannya suatu organisasi.

pengembangan manusia melalui suatu cara yang dapat meningkatka kemungkinan bahwa sasaran akan dapat dicapai dalam suatu jangka waktu tertentu baik pendek dan panjang.

Sedangkan menurut Moeheriono (2012:69) manajemen kinerja instansi pemerintah adalah :

Sebagai suatu sistem, membutuhkan suatu proses yang sistematis sehingga perlu dibuat desain sistem manajemen kinerja yang tepat untuk mencapai kinerja optimal. Sistem merupakan serangkaian prosedur, langkah atau tahap yang tertata dengan baik. Dengan demikian juga sistem manajemen kinerja organisasi publik/instansi pemerintah mengandung prosedur, langkah dan tahapan yang membentuk suatu siklus kerja. Secara garis besar, sebagai bagian dari sistem akuntabilitas kinerja, siklus manajemen kinerja dibagi dalam lima fase/tahap, yaitu :

a) perencanaan kinerja, b) implementasi,

c) pengukuran kinerja dan evaluasi kinerja, d) pelaporan kinerja,

e) audit kinerja.

Berdasarkan definisi diatas, adapun tujuan spesifik diterapkannya manajemen kinerja, menurut Amstrong (dalam Fahmi, 2011:4) mengatakan bahwa tujuan spesifik manajemen kinerja adalah

1. Mencapai peningkatan yang dapat diraih dalam kinerja organisasi;

2. Bertindak sebagai pendorong perubahan dalam mengembangkan suatu budaya yang berorientasi pada kinerja;

3. Meningkatkan motivasi dan komitmen karyawan;

5. Mengembangkan hubungan yang konstruksi dan terbuka antara individu dan manajer dalam suatu proses dialog yang dihubungkan dengan pekerjaan yang sedang dilaksanakan sepanjang tahun;

6. Memberikan suatu kerangka kerja bagi kesepakatan sasaran sebagaimana diekspresikan dalam target dan standar kinerja sehingga pengertian bersama tentang sasaran dan peran yang harus dimainkan manajer dan individu dalam mencapai sasaran tersebut meningkat;

7. Memusatkan perhatian pada atribut dan kompetensi yang diperlukan agar bisa dilaksanakan secara efektif dan apa yang seharusnya dilakukan untuk mengembangkan atribut dan kompetensi tersebut;

8. Memberikan ukuran yang akurat dan objektif dalam kaitannya dengan target dan standar yang disepakati sehingga individu menerima umpan balik dari manajer tentang seberapa baik yang mereka lakukan;

9. Asas dasar penilaian ini,memungkinkan individu bersama manajer menyepakati rencana peningkatan dan metode pengimplementasian dan secara bersama mengkaji training dan pengembangan serta menyepakati bagaimana kebutuhan itu dipenuhi;

10. Memberi kesempatan individu untuk mengungkapkan aspirasi dan perhatian mereka tentang pekerjaan mereka;

11. Menunjukkan pada setiap orang bahwa organisasi menilai mereka sebagai individu;

13. Membantu mempertahankan orang-orang yang mempunyai kualitas yang tinggi;

14. Mendukung misi manajemen kualitas total.

Selain tujuan spesifik diterapkannya manajemen kinerja, ada pula fungsi dan peran manajemen kinerja. Adapun fungsi manajemen kinerja menurut Fahmi (2011:14) adalah mencoba memberikan suatu pencerahan dan jawaban dari berbagai permasalahan yang terjadi di suatu organiasasi baik yang disebabkan oleh faktor internal dan eksternal, sehingga apa yang dialami pada saat ini tidak membawa pengaruh yang negatif bagi aktifitas perusahaan pada saat ini dan yang akan datang.

Menurut Fahmi (2011:14) adapun syarat-syarat yang harus dipenuhi oleh suatu organisasi agar fungsi dan peran manajemen kinerjanya dapat berjalan dengan baik adalah

a. Pihak manajemen perusahaan harus mengedepankan konsep komunikasi yang bersifat multi komunikasi (multicomunication). Multi komunikasi artinya pihak manajemen perusahaan tidak menutup diri dengan berbagai informasi yang masuk dan mengomunikasi berbagai informasi tersebut namun tetap mengedepankan filter information. Filter information artinya informasi yang masuk diterima namun kemudian diseleksi atau dipilah-pilah mana informasi yang dianggap layak dan tidak layak untuk dijadikan input dan selanjutnya informasi tersebut dijaadikan bahan kajian.

pengembangan manajemen kinerja terhadap pencapaian hasil kerja dan sebagainya.

c. Pihak manajemen suatu organisasi menerapkan sistem standar prosedur yang besertifikasi dan diakui oleh lembaga yang berkompeten dalam bidangnya. d. Pihak manajemen perusahaan menyediakan anggaran khusus untuk

pengembangan manajemen kinerja yang diharapkan. Seperti mendirikan lembaga penjaminan mutu. Dimana lembaga penjaminan mutu ini bertugas untuk menilai dan memberikan masukan kepada pihak-pihak yang dianggap tidak atau belum menjalankan fungsi sebagaimana mestinya.

e. Pembuatan tim schedule kerja yang realistis dan feasible (layak). Pembuatan time schedule kerja bertujuan agar tercapainya pekerjaan sesuai dengan yang ditargetkan.

f. Pihak manajemen perusahaan dalam menjalankan dan mengeluarkan berbagai kebijakan mengedepankan konsep prudential principle (prinsip kehati-hatian).

Prudential principle ini penting untuk diterapkan karena suatu kebijakan yang telah dikeluarkan tidak mungkin diubah lag, jika pun itu diubah tidak boleh terlalu sering dapat dilakukan. Jika terlalu sering diubah maka perusahaan harus siap menanggung akibatnya seperti pihak manajemen tidak memiliki konsistensi dalam bersikap.

B. Tinjauan Tentang Penilaian Kinerja 1. Definisi Penilaian Kinerja

(Dwiyanto, 2008:47). Pengukuran kinerja merupakan aktivitas menilai kinerja yang dicapai oleh organisasi, dalam melaksanakan kegiatan berdasarkan indikator kinerja yang telah ditetapkan. Dengan pengukuran kinerja maka dapat dilihat tingkat kegagalan dan keberhasilan dari suatu organisasi dalam melaksanakan kebijakan, program, dan kegiatan yang telah ditetapkan sebelumnya dalam rencana strategis (Widodo 2008:95).

Menurut Fahmi (2011:65) penilaian kinerja adalah penilaian yang dilakukan kepada pihak manajemen perusahaan baik para karyawan maupun manajer yang selama ini telah melakukan pekerjaannya. Sedangkan menurut Robert L. Mathis dan John H. Jackson dalam Irham Fahmi (2011:65), penilaian kinerja merupakan proses mengevaluasi seberapa baik karyawan mengerjakan pekerjaan mereka ketika dibandingkan dengan satu set standar, dan kemudian mengkomunikasikan informasi tersebut.

Adapun menurut Wirawan dalam Irham Fahmi (2011:68), penilaian kinerja dilakukan secara formatif dan sumatif. Penilaian kinerja secara formatif adalah penilaian kinerja ketika karyawan sedang melakukan tugasnya, dan selanjutnya penilaian sumatif dilakukan pada akhir periode penilaian.

Menurut Siegel dan Shim dalam Irham Fahmi (2011:71) menyatakan performance measurement (pengukuran kinerja) adalah

mematuhi standar perilaku yang telah ditetapkan sebelumnya agar membuahkan tindakan dan hasil yang diinginkan.

Penilaian kinerja organisasi publik menurut Moeheriono (2012:162) yaitu

Organisasi adalah jaringan tata kerja sama dari sekelompok orang secara teratur dan kontinu untuk mencapai tujuan bersama, antara atasan dan bawahan. Sedangkan kinerja atau disebut performance dapat didefinisikan sebagai pencapaian hasil atau the degree of accomplishment, atau prestasi kerja atau kinerja. Penilaian terhadap kinerja dapat dijadikan sebagai ukuran keberhasilan suatu organisasi dalam kurun waktu tertentu. Penilaian tersebut dapat dijadikan input bagi perbaikan atau peningkatan kinerja organisasi selanjutnya. Dalam pemerintahan penilaian kinerja sangat berguna untuk menilai kuantitas, kualitas, dan efisiensi pelayanan dan memotivasi birokrat pelaksana untuk melakukan pekerjaan lebih baik lagi.

Adapun tahap penilaian menurut Nugroho dalam Fahmi (2011:67) terdiri dari tiga tahap rinci yaitu :

a. Perbandingan kinerja sesungguhnya dengan sasaran yang telah ditetapkan sebelumnya

b. Penentuan penyebab timbulnya penyimpangan kinerja sesungguhnya dari yang ditetapkan dalam standar

c. Penegakan perilaku yang diinginkan dan tindakan yang digunakan untuk mencegah perilaku yang tidak diinginkan

2. Manfaat Penilaian Kinerja

Bagi pihak manajemen perusahaan ada banyak manfaat dengan dilakukannya penilaian kinerja. Menurut Nugroho dalam Fahmi (2011:66) penilaian kinerja dimanfaatkan oleh manajemen untuk :

b. Membantu pengamilan keputusan yang bersangkutan dengan karyawan, seperti promosi, transfer, dan pemberhentian

c. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan

d. Menyediakan umpan balik bagi karyawan mengenai bagaimana tasan mereka menilai kinerja mereka

e. Menyediakan suatu dasar bagi distribusi penghargaan

Dalam rangka melakukan perbaikan yang berkesinambungan maka suatu organisasi perlu melakukan penilaian kinerja, dimana penilaian kinerja tersebut memiliki berbagai alasan. Ada beberapa alasan dan pertimbangan untuk melakukan penilaian kinerja menurut Nugroho dalam Fahmi (2011:65) yaitu a. Penilaian kinerja memberikan informasi bagi pertimbangan pemberian

promosi dan penetapan gaji

b. Penilaian kinerja memberikan umpan balik bagi para manajer maupun karyawan untuk melakukan introspeksi dan meninjau kembali perilaku selama ini, baik yang positif maupun negative untuk kemudian dirumuskan kembali sebagai perilaku yang mendukung tumbuh berkembangnya budaya organisasi secara keseluruhan.

c. Penilaian kinerja diperlukan untuk pertimbangan pelatihan dan pelatihan kembali (retraining) serta pengembangan

e. Hasil penilaian kinerja lebih jauh akan menjadi bahan masukan bagi pemerintah dalam melihat bagaimana kondisi perusahaan tersebut. Termasuk menjadi bahan masukan bagi lembaga pemberi pinjaman dalam melihat kualitas kinerja suatu perusahaan, misalnya pada saat pengajuan pinjaman kredit maka pihak perusahaan bisa memperlihatkan kualitas hasil penilaian kierja dimana itu bisa menjadi bahan masukan untuk mendukung keputusan pemberian kredit, yaitu pihak pemberi pinjaman menjadi jauh lebih yakin dan percaya.

Berdasarkan berbagai alasan dan bahan pertimbangan tersebut diatas maka semua itu diharapkan akan mampu memberi pengaruh pada peningkatan kinerja suatu perusahaan. Karena sebagaimana kita ketahui alasan paling utama dari diperlukannya penilaian kinerja adalah terciptanya peningkatan kualitas kinerja di perusahaan, dan pengaruhnya lebih jauh pada peningkatan produktivitas serta profit perusahaan. Nugroho (dalam Fahmi 2011:65)

3. Metode Penilaian Kinerja

Untuk melakukan suatu penilaian kinerja dibutuhkan metode penilaian yang memiliki tingkat dan analisa yang representatif. Menurut Griffin (dalam Fahmi, 2011:68), ada 2 kategori dasar dari metode penilaian yang sering digunakan dalam organisasi yaitu :

memiliki kesempatan yang bagus maka ia terlihat mampu bekerja dengan sangat baik dan penuh semangat, sedangkan ada karyawan yang tidak memiliki kesempatan dan ia tidak bisa menunjukkan kemampuannya secara maksimal

b. Metode pertimbangan adalah metode penilaian berdasarkan nilai rangking yang dimiliki oleh seorang karyawan, jika ia memiliki rangking yang tinggi maka artinya ia memiliki kualitas kinerja yang bagus, dan begitu pula sebaliknya. Sistem penilaian rangking ini dianggap memiliki kelemahan jika seorang karyawan ditempatkan dalam kelompok kerja yang memiliki rangking bagus maka penilaiannya akan mempengaruhi posisinya sebagai salah satu karyawan yang dianggap baik, begitu pula sebaliknya jika seorang ditempatkan dalam kelompok dengan rangking buruk maka otomatis rangkingnya juga tidak bagus.

Standar Operasional Prosedur (SOP) adalah pedoman atau acuan untuk melaksanakan tugas pekerjaan sesuai dengan fungsi dan alat penilaian kinerja instansi pemerintah yang berdasarkan 1) Indikator kinerja teknis, 2) Administratif dan procedural sesuai tata kerja, 3) Prosedur kerja, 4) Sistem kerja para unit kerja (Moeheriono, 2012:161).

Tujuan dari SOP itu sendiri menurut Moeheriono (2012:161) adalah

teknis, administratif dan prosedural sesuai dengan tata hubungan kerja dalam organisasi yang bersangkutan.

Menurut Moeheriono (2012:162) ada tiga konsep yang dapat digunakan untuk mengukur kinerja organisasi publik, yaitu :

1. Responsivitas (responsiveness), yaitu menggambarkan kemampuan organisasi publik dalam menjalankan misi dan tujuannya adalah untuk memenuhi kebutuhan masyarakat.

2. Responsibilitas (responsibility), yaitu pelaksanaan kegiatan organisasi publik dilakukan secara sesuai dengan prinsip-prinsip administrasi yang benar atau sesuai dengan kebijakan secara implisit maupun eksplisit.

3. Akuntabilitas (accountability), yaitu menunjuk pada seberapa besar kebijakan dan kegiatan organisasi publik yang diharapkan dari masyarakat, bisa berupa penilaian dari wakil rakyat, pejabat dan masyarakat.

C. Tinjauan Tentang Pemungutan Retribusi

Menurut Peraturan Daerah Kota Bandar Lampung Nomor 05 Tahun 2011 Tentang Retribusi Jasa Umum Pasal 66, Tata Cara Pemungutan Retribusi adalah :

1. Retribusi dipungut dengan menggunakan SKRD atau dokumen lain yang dipersamakan

2. Dokumen lain yang dipersamakan sebagaimana dimaksud pada ayat (1) dapat berupa karcis, kupon, dan kartu berlangganan

Menurut Peraturan Daerah Kota Bandar Lampung Nomor 05 Tahun 2011 Tentang Retribusi Jasa Umum Pasal 67, Pemanfaatan Hasil Pungutan adalah :

1. Hasil pungutan retribusi jasa umum merupakan pendapatan daerah dan sepenuhnya disetorkan ke kas daerah kecuali untuk pelayanan kesehatan sebagaimana dimaksud dalam Pasal 8 yang digunakan seluruhnya secara langsung untuk biaya operasional

2. Hasil penerimaan retribusi jasa umum merupakan pendapatan asli daerah yang dianggarkan dalam anggaran pendapatan dan belanja daerah

Menurut Peraturan Daerah Kota Bandar Lampung Nomor 05 Tahun 2011 Tentang Retribusi Jasa Umum Pasal 71, Insentif Pemungutan adalah :

1. Instansi yang melaksanakan pemungutan retribusi dapat diberi insentif atas dasar pencapaian kinerja tertentu

2. Pemberian insentif sebagaiman dimaksud pada ayat (1) ditetapkan melalui Anggaran Pendapatan dan Belanja Daerah

3. Tata cara pemberian dan pemanfaatan insentif sebagaimana dimaksud pada ayat (1) disesuaikan dengan ketentuan dalam Peraturan Pemerintah Nomor 69 Tahun 2010 tentang Tata Cara Pemberian dan Pemanfaatan Insentif Pemungutan Pajak Daerah dan Retribusi Daerah

Tata cara pelaksanaan pemungutan retribusi dan tata cara penghapusan piutang retribusi yang kadaluarsa, menurut Prof. Dr. Mardiasmo (2009:17) yaitu :

Gubernur dan Bupati/Walikota. Tata cara penghapusan piutang retribusi yang sudah kadaluarsa diatur dengan Peraturan pemerintah.

D. Tinjauan Tentang Pendapatan Daerah 1. Pengertian Pendapatan Daerah

Pengertian pendapatan daerah menurut Undang-Undang Nomor 33 Tahun 2004 Pasal 1 Ayat 13 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah adalah Hak Pemerintah Daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun bersangkutan.

Sedangkan pengertian Pendapatan Asli Daerah (PAD) menurut Nomor 33 Tahun 2004 Pasal 1 Ayat 18 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah adalah adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan.

2. Sumber-Sumber Pendapatan Daerah

Penerimaan Daerah dan Dewan Perwakilan Rakyat Daerah dalam melaksanakan tugasnya dibiayai dari dana atas beban Anggaran Pendapatan dan Belanja Daerah. Sehingga daerah memerlukan kewenangan dan kemampuan untuk menggali keuangannya sendiri, yang didukung oleh perimbangan keuangan antara pemerintah pusat dan daerah serta antara provinsi dan kabupaten/kota yang merupakan prasyarat dalam sistem pemerintah daerah.

Sumber-sumber pendapatan daerah berdasarkan Undang-Undang Nomor 33 Tahun 2004 Pasal 6 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah menetapkan bahwa Pendapatan Daerah bersumber dari :

1. Pendapatan Asli Daerah (PAD), yaitu pendapatan yang diperoleh daerah dan dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan, meliputi :

a. Pajak daerah

b. Retribusi daerah, termasuk hasil dari pelayanan badan umum (BLU) daerah

c. Hasil pengelolaan kekayaan pisahkan, antara lain bagian dari laba BUMD, hasil kerja sama dengan pihak ketiga

d. Lain-lain PAD yang sah

3. Lain-lain pendapatan daerah yang sah

Sumber penerimaan daerah yang kedua, yaitu pembiayaan yang bersumber dari : a. Hasil penjualan kekayaan daerah yang tidak dipisahkan

b. Jasa giro

c. Pendapatan bunga

d. Keuntungan selisih nilai tukar

E. Retribusi Daerah

1. Pengertian Retribusi Daerah

Menurut Undang-Undang Nomor 28 tahun 2009 Pasal 1 Ayat 64 tentang Pajak Daerah dan Retribusi Daerah menyebutkan definisi retribusi daerah adalah Retribusi Daerah yang selanjutnya disebut Retribusi, adalah Pungutan Daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan.

Retribusi Daerah menurut Peraturan Pemerintah No. 91 Tahun 2010 Pasal 1 Ayat 4 tentang Tata Cara Pemberian Dan Pemanfaatan Insentif Pemungutan Pajak Daerah Dan Rertibusi Daerah adalah Retribusi Daerah, yang selanjutnya disebut Retribusi adalah pungutan Daerah sebagai pembayaran atas jasa atau pemberizn izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan pribadi atau badan.

pemerintah daerah, yang dikenakan bagi orang yang menggunakan fasilitas tersebut. Retribusi tidak akan dipungut tanpa adanya balas jasa yang langsung dapat ditunjuk. Retribusi seperti halnya pajak tidak langsung yang dapat dihindari oleh masyarakat, artinya masyarakat dapat tidak membayar retribusi dengan menolak atau tidak mengambil manfaat terhadap jasa yang disediakan pemerintah.

2. Dasar Hukum Pemungutan Retribusi Daerah

Negara Indonesia merupakan Negara hukum, sehingga semua penyelenggaraan kehidupan masyarakat Indonesia harus didasarkan pada peraturan hukum yang berlaku, tidak terkecuali dalam hal pemungutan retribusi daerah pun juga harus berdasarkan hukum.

Beberapa dasar hukum yang digunakan sebagai dasar pemungutan retribusi adalah sebagai berikut :

1. Undang-Undang Dasar 1945 Pasal 23 ayat (2)

Pasal tersebut merumuskan bahwa segala pajak untuk keperluan Negara berdasarkan Undang-Undang. Penjelasan dari pasal yang dimaksud dengan segala pajak merupakan segala jenis pungutan pajak termasuk retribusi.

2. Undang-Undang Nomor 32 Tahun 2004 Pasal 158 Ayat 1 dan 2 tentang Pemerintah Daerah.

3. Undang-Undang Nomor 33 Tahun 2004 Pasal 6 Ayat 1 dan 2 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. 4. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi

5. Peraturan Pemerintah Nomor 69 Tahun 2010 tentang Tata Cara Pemberian Dan Pemanfaatan Insentif Pemungutan Pajak Daerah Dan Rertibusi Daerah.

3. Asas-Asas Pemungutan Retribusi Daerah

Asas pemungutan retribusi daerah sesuai dengan Keputusan Mendagri Nomor 970.05.442 tanggal 16 Desember 1980 tentang Administrasi Pendapatan Daerah adalah sebagai berikut :

1. Asas Keadilan

Pemungutan retribusi daerah dilaksanakan dengan memperhatikan tujuan hukum yaitu dapat untuk berlaku adil, baik dalam peraturan perundang-undangan maupun dalam pelaksanaan pemungutannya. Berarti dalam peraturan dan pelaksanaan pemungutannya harus berlaku bagi mereka yang menggunakan jasa/barang dan tidak membedakan antara obyek satu dengan obyek lain.

2. Asas Yuridis

Pemungutan retribusi daerah harus berdasarkan atas hukum atau peraturan perundang-undangan yang berlaku, dalam artian :

a. Pemungutan retribusi daerah memberikan jaminan hukum yang baik kepada daerah.

b. Pemungutan tersebut didasarkan pada suatu peraturan yang berlaku dan harus berpangkal pada keadilan.

3. Asas Ekonomis

a. Pemungutan retribusi harus tidak menghambat kelancaran produksi dan perdagangan.

b. Pemungutan retribusi harus tidak menghalangi kegiatan usaha masyarakat dan tidak merugikan kepentingan umum.

4. Jenis-jenis Retribusi Daerah

Menurut UU No. 28 tahun 2009 Pasal 108 tentang Pajak Daerah dan Retribusi Daerah, Retribusi Daerah dikelompokkan menjadi 3 (tiga) yaitu :

1. Retribusi Jasa Umum, yaitu retribusi atas jasa yang disediakan atau diberikan oleh Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

Jenis-jenis Retribusi Jasa Umum terdiri dari : a. Retribusi Pelayanan Kesehatan;

b. Retribusi Pelayanan Persampahan/Kebersihan;

c. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta Catatan Sipil;

d. Retribusi Pelayanan Pemakaman dan Pengabuan Mayat; e. Retribusi Pelayanan Parkir di Tepi Jalan Umum;

f. Retribusi Pelayanan Pasar;

g. Retribusi Pengujian Kendaraan Bermotor;

h. Retribusi Pemeriksaan Alat Pemadam Kebakaran; i. Retribusi Penggantian Biaya Cetak Peta;

l. Retribusi Pelayanan Tera/Tera Ulang; m. Retribusi Pelayanan Pendidikan; dan

n. Retribusi Pengendalian Menara Telekomunikasi

2. Retribusi Jasa Usaha, yaitu retribusi atas jasa yang disediakan oleh Pemerintah Daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta.

Jenis-jenis Retribusi Jasa Usaha terdiri dari : a. Retribusi Pemakaian Kekayaan Daerah; b. Retribusi Pasar Grosir dan/atau Pertokoan; c. Retribusi Tempat Pelelangan;

d. Retribusi Terminal;

e. Retribusi Tempat Khusus Parkir;

f. Retribusi Tempat Penginapan/Pesanggrahan/Villa; g. Retribusi Rumah Potong Hewan;

h. Retribusi Pelayanan Kepelabuhanan; i. Retribusi tempat Rekreasi dan Olah Raga; j. Retribusi Penyebrangan di Air;

k. Retribusi Penjualan Produksi Usaha Daerah.

prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Jenis-jenis Retribusi Perizinan Tertentu terdiri dari : a. Retribusi Izin Mendirikan Bangunan;

b. Retribusi Izin Tempat Penjualan Minuman Beralkohol; c. Retribusi Izin Gangguan;

d. Retribusi Izin Trayek.

e. Retribusi izin Usaha Perikanan

5. Prinsip atau Kriteria Penetapan Tarif Retribusi Daerah

Adapun prinsip dan sasaran dalam penetapan tarif retribusi terdapat dalam UU Nomor 28 Tahun 2009 pada Pasal 152 ayat (1), ayat (2) dan ayat (3), Pasal 153 ayat (1) dan (2), Pasal 154 ayat (1) dan (2), serta Pasal 155 ayat (1) dan (2), rumusannya

adalah sebagai berikut :

Pasal 152, yang menyebutkan bahwa :

1. Prinsip dan sasaran dalam penetapan tarif Retribusi Jasa Umum ditetapkan dengan memperhatikan biaya penyediaan jasa yang bersangkutan, kemampuan masyarakat, aspek keadilan, dan efektivitas pengendalian atas pelayanan tersebut. 2. Biaya sebagaimana dimaksud pada ayat (1) meliputi biaya operasi dan pemeliharaan, biaya bunga, dan biaya modal.

Sedangkan dalam Pasal 153 menyebutkan bahwa :

1. Prinsip dan sasaran dalam penetapan besarnya tarif Retribusi Jasa Usaha didasarkan pada tujuan untuk memperoleh keuntungan yang layak.

2. Keuntungan yang layak sebagaimana dimaksud pada ayat (1) adalah keuntungan yang diperoleh apabila pelayanan jasa usaha tersebut dilakukan secara efisien dan berorientasi pada harga pasar. Adapun bunyi dalam Pasal 154, yaitu sebagai berikut:

1. Prinsip dan sasaran dalam penetapan tarif Retribusi Perizinan Tertentu didasarkan pada tujuan untuk menutup sebagian atau seluruh biaya penyelenggaraan pemberian izin yang bersangkutan.

2. Biaya penyelenggaraan pemberian izin sebagaimana dimaksud pada ayat (1) meliputi penerbitan dokumen izin, pengawasan di lapangan, penegakan hukum, penatausahaan, dan biaya dampak negatif dari pemberian izin tersebut. Serta yang terakhir yaitu pada Pasal 155, yang menyebutkan bahwa :

1. Tarif Retribusi ditinjau kembali paling lama 3 (tiga) tahun sekali.

2. Peninjauan tarif Retribusi sebagaimana dimaksud pada ayat (1) dilakukan dengan memperhatikan indeks harga dan perkembangan perekonomian.

F. Tinjauan Tentang Retribusi Pasar 1. Pengertian Retribusi Pasar

Menurut Peraturan Daerah Kota Bandar Lampung Nomor 5 tahun 2011 Pasal 30 retribusi pasar adalah penyediaan fasilitas pasar tradisional/sederhana, los, kios, yang dikelola Pemerintah Daerah, dan khusus disediakan untuk pedagang. Los adalah bangunan tetap di dalam lingkungan pasar berbentuk bangunan memanjang tanpa dilengkapi dinding. Sedangkan kios adalah bangunan di pasar yang beratap dan dipisahkan satu dengan yang lainnya dengan dinding pemisah mulai dari lantai sampai dengan langit-langit yang dipergunakan untuk usaha berjualan.

2. Faktor-Faktor Yang Mempengaruhi Penerimaan Retribusi Pasar

Faktor-faktor yang mempengaruhi penerimaan retribusi pasar adalah sebagai berikut :

a. Subyek Retribusi

Subyek retribusi akan menentukan besarnya “tax base” yang digunakan

sebagai dasar untuk menentukan besar kecilnya beban retribusi yang harus dibayar oleh subyek retribusi. Subyek retribusi di sini adalah para pedagang yang berjualan di dalam pasar dan berada di sekitar pasar.

b. Obyek Retribusi

Objek retribusi yang dimaksud adalah lokasi pasar, lokasi kios, los,dan dasaran. Objek retribusi juga akan berpengaruh dan menentukan penerimaan retribusi, meningkat atau menurun.

c. Tarif retribusi

Dalam penentuan tarif retribusi harus bersifat progresif. Dalam retribusi pasar progresivitas berdasarkan pada lokasi/tempat untuk berdagang. Pemakaian tempat berdagang, lokasi berdagang dalam kategori strategi dan non strategi yang ditentukan oleh letak tempat, yang berada di bangunan utama, los terbuka atau dasaran terbuka serta luas tempat yang digunakan oleh pedagang. d. Efisiensi dan Efektifitas Pemungutan

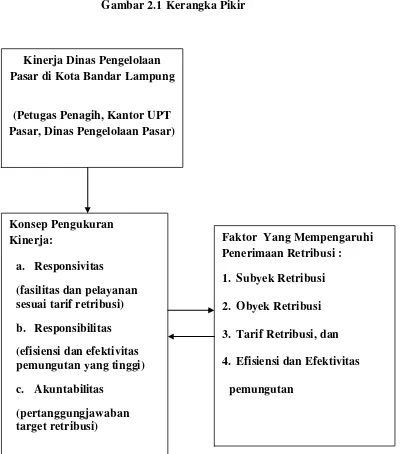

G. Kerangka Pikir

Dalam pelaksanaan otonomi, dituntut kemampuan daerah dalam memanfaatkan semua potensi yang ada di daerah dalam rangka melaksanakan pemerintahannya. Salah satunya adalah penerimaan Pendapatan Asli Daerah (PAD). Untuk lebih meningkatkan Pendapatan Asli Daerah (PAD) maka, pemerintah daerah harus berusaha menggali sumber-sumber pendapatan daerah yang lain, salah satunya adalah retribusi pasar.

Pemungutan retribusi pasar yang ada di kota Bandar Lampung sendiri melibatkan organ-organ terkait di dalamnya. Pemungutan retribusi pasar dipungut setiap harinya oleh petugas penagih yang ditugaskan di masing-masing pasar yang ada di kota Bandar Lampung. Selanjutnya, petugas penagih tersebut menyetorkan uang nya kepada kantor UPT masing-masing pasar yang kemudian di setorkan ke Dinas Pengelolaan Pasar Kota Bandar Lampung melalui bendahara Dinas pasar.

Untuk mengetahui kinerja Dinas Pengelolaan Pasar dan organ-organ terkait di dalam pemungutan retribusi pasar di Kota Bandar Lampung, penulis menggunakan 3 konsep pengukuran kinerja organisasi publik, yang dianggap relevan terhadap judul dan masalah yang penulis ambil. Suatu kinerja tersebut dapat dikatakan baik apabila sudah memenuhi kriteria tersebut. Adapun tiga konsep yang digunakan untuk mengukur kinerja organisasi publik menurut Moeheriono (2012:162), yaitu:

ukuran dari tercapainya responsivitas pada kinerja Dinas Pengelolaan Pasar adalah apabila masyarakat (pedagang) mendapatkan fasilitas dan pelayanan yang layak sesuai dengan tarif yang sudah ditentukan, yang kemudian hal tersebut akan berpengaruh terhadap penerimaan retribusi yang diharapkan. 2. Responsibilitas (responsibility), yaitu ukuran dari suatu kinerja dapat dikatakan

sudah baik apabila dalam pelaksanaannya suatu instansi sudah melakukan tanggung jawabnya sesuai dengan prinsip-prinsip administrasi yang benar. Maka, pengukuran kinerja Dinas Pengelolaan Pasar dalam hal ini dapat dilihat dari efisiensi dan efektifitas pemungutannya apakah sudah sesuai dengan peraturan yang ditetapkan, yaitu dengan membandingkan antara realisasi penerimaan dan pemungutan retribusi. Apabila efesiensi dan efektifitas pemungutannya tinggi, maka kinerja yang dilakukan sudah baik.

III.METODE PENELITIAN

A. Tipe Penelitian

Penelitian ini bertujuan untuk mengetahui bagaimana kinerja Dinas Pengelolaan Pasar Kota Bandar Lampung dalam pemungutan retribusi pasar di Kota Bandar Lampung. Tipe penelitian ini merupakan tipe penelitian yang bersifat deskriptif dengan pendekatan kualitatif. Penelitian deskriptif bertujuan untuk melukiskan secara tepat sifat-sifat suatu individu, keadaan, gejala dan sebagainya yang merupakan obyek penelitian.

Penelitian deskriptif ini ditujukan untuk memecahkan masalah, dan pada pelaksanaannya tidak terbatas kepada pengumpulan data saja, melainkan juga meliputi analisis dan interpretasi dari data itu. Kelebihan dari penelitian kualitatif menurut Alwasilah (dalam Jauhari, 2010:36) adalah mempunyai fleksibilitas yang tinggi bagi peneliti ketika menentukan langkah-langkah penelitian. Dengan demikian, penelitian ini berusaha menuturkan, menganalisis, mengklarifikasi, memperbandingkan dan sebagainya sehingga pada akhirnya dapat ditarik kesimpulan-kesimpulan yang bersifat deduktif yang disebut hipotesis.

deskriptif ialah karena sifat dari penelitian deskriptif yang bertujuan untuk menggabarkan suatu keadaan di mana dalam konteks penelitian ini keadaan yang hendak digambarkan ialah mengenai kinerja yang dilakukan oleh suatu instansi pemerintah, dalam hal ini yaitu Dinas Pengelolaan Pasar dalam pemungutan retribusi pasar di kota Bandar Lampung. Selain itu pelaksanaan dari penelitian ini tidak hanya sekedar mengumpulkan data semata, tetapi juga menganalisis, mengamati suatu fenomena atau peristiwa secara terperinci sehingga dapat menginterpretasikan data-data yang diperoleh di lapangan.

B. Fokus Penelitian

Fokus penelitian merupakan pedoman untuk mengambil data apa saja yang relevan dengan permasalahan penelitian. Menurut Maleong (2000:237), fokus penelitian ditentukan dengan tujuan membatasi studi, berarti bahwa dengan adanya fokus penentuan tempat, penelitian menjadi layak. Secara efektif untuk menyaring informasi yang mengalir masuk, jika data tidak relevan maka data tersebut dapat dihiraukan.

Fokus penelitian dalam penelitian ini berdasarkan kerangka pikir dan tujuan penelitian, yaitu untuk mendeskripsikan mengenai kinerja Dinas Pengelolaan Pasar dalam pemungutan retribusi pasar di Kota Bandar Lampung. Adapun organ-organ terkait atau aktor yang terkait dalam kinerja di lapangan yaitu dalam pemungutan retribusi pasar di Kota Bandar Lampung :

1. Petugas Penagih 2. Kantor UPT Pasar 3. Dinas Pengelolaan Pasar

Sedangkan indikator yang digunakan untuk mengukur kinerja organisasi publik, dalam hal ini digunakan sebagai pengukuran dari kinerja Dinas Pengelolaan Pasar Kota Bandar Lampung, yaitu :

adalah apabila masyarakat (pedagang) mendapatkan fasilitas dan pelayanan yang layak sesuai dengan tarif yang sudah ditentukan, yang kemudian hal tersebut akan berpengaruh terhadap penerimaan retribusi yang diharapkan. 2. Responsibilitas (responsibility), yaitu ukuran dari suatu kinerja dapat dikatakan

sudah baik apabila dalam pelaksanaannya suatu instansi sudah melakukan tanggung jawabnya sesuai dengan prinsip-prinsip administrasi yang benar. Maka, pengukuran kinerja Dinas Pengelolaan Pasar dalam hal ini dapat dilihat dari efisiensi dan efektifitas pemungutannya apakah sudah sesuai dengan peraturan yang ditetapkan, yaitu dengan membandingkan antara realisasi penerimaan dan pemungutan retribusi. Apabila efesiensi dan efektifitas pemungutannya tinggi, maka kinerja yang dilakukan sudah baik.

3. Akuntabilitas (accountability), yaitu ukuran dari suatu kinerja dapat dikatakan sudah baik apabila dalam kebijakan dan kegiatan yang dilakukan sudah sesuai seperti yang diharapkan dengan dinilai oleh wakil rakyat, pejabat dan masyarakat. Pengukuran kinerja Dinas Pasar dalam hal ini dapat dikatakan baik atau sesuai konsep akuntabilitas adalah jika Dinas Pengelolaan Pasar sudah dapat memenuhi atau bertanggung jawab terhadap pembebanan target yang diberikan oleh Pemerintah Kota Bandar Lampung. Retribusi daerah adalah salah satu sumber pendapatan yang mendukung peningkatan Pendapatan Asli Daerah, jika retribusi daerah meningkat dan mencapai target yang ditentukan, makan akan semakin tinggi pula Pendapatan Asli Daerah (PAD) yang diperoleh.

1. Subjek Retribusi adalah pelaku dalam pemungutan retribusi pasar, dalam hal ini adalah pedagang. Jumlah pedagang menentukan jumlah retribusi yang diterima, semakin banyak jumlah pedagang yang dipungut retribusi, maka akan tinggi pula jumlah retribusi daerah yang diperoleh. Sehingga dapat meningkatkan Pendapatan Asli Daerah (PAD) dan dapat mencapai target PAD yang ditetapkan.

2. Objek Retribusi adalah pelayanan penyediaan fasilitas pasar, yang berupa luas kios,los, dan sasaran terbuka. Luas kios/los yang digunakan oleh pedagang menentukan tarif retribusi yang harus dibayarkan oleh pedagang. Semakin luas/lebar kios/los/pelataran yang dipakai maka tarif retribusi yang dibayarkan juga tinggi.

3. Tarif Retribusi adalah tarif yang dikenakan oleh pedagang sesuai dengan fasilitas yang digunakan oleh pedagang (luas kios/los/pelataran). Semakin tinggi tarif retribusi yang dikenakan atau harus dibayar oleh pedagang, maka akan semakin tinggi pula Pendapatan Asli Daerah (PAD) yang didapat.

C. Lokasi Penelitian

Lokasi penelitian merupakan tempat dimana peneliti melakukan penelitian. Dalam melaksanakan penelitian ini agar data yang diperoleh sesuai dengan masalah yang diangkat maka penulis mengambil lokasi penelitian di Kantor Dinas Pengelolaan Pasar Kota Bandar Lampung, sehingga akan diperoleh data yang cukup untuk melaksanakan penelitian ini.

D. Jenis Data

Data yang dipergunakan penulis dalam penelitian ini bersumber pada data primer dan data sekunder.

a. Data primer

Data primer dalam penelitian ini adalah data yang diperoleh secara langsung di lapangan, baik melalui pengamatan secara langsung maupun mengajukan pertanyaan-pertanyaan kepada beberapa narasumber. Dalam konteks ini, data yang diperoleh merupakan hasil wawancara dengan menggunakan panduan wawancara.

b. Data sekunder

E. Sumber Data

Sumber data yang digunakan penulis dalam penelitian ini adalah : a. Sumber Data Primer

Adalah sumber data yang diperoleh secara langsung dari lapangan yang meliputi keterangan atau data yang diberikan oleh pejabat yang berwenang, dalam hal ini adalah :

1. Sekretaris Dinas Pengelolaan Pasar Kota Bandar Lampung 2. Kepala UPT Pasar

3. Petugas Penagih

4. Pedagang yang ada di pasar Kota Bandar Lampung (21 orang)

b. Sumber Data Sekunder

Adalah sumber data yang secara langsung mendukung sumber data primer yang mencakup dokumen-dokumen resmi, buku-buku, hasil-hasil penelitian yang berwujud laporan, buku harian dan sebagainya.

F. Teknik Pengumpulan Data

Teknik pengumpulan data dimaksudkan sebagai cara untuk memperoleh data dalam penelitian yang mendukung dan berkaitan dengan masalah yang akan diteliti dalam penulisan ini. Teknik pengumpulan data yang dipergunakan baik data primer maupun data sekunder pada penelitian ini dilakukan dengan cara: a. Wawancara

mendapatkan jawaban-jawaban sesuai dengan kebutuhan peneliti. Jawaban dari hasil wawancara tersebut kemudian akan digunakan sebagai sumber data yang selanjutnya dapat memecahkan masalah penelitian. Wawancara dilakukan oleh pihak-pihak yang terkait sehingga diharapkan dapat memberikan pemahaman mengenai kinerja Dinas Pengelolaan Pasar dalam pemungutan retribusi pasar di Kota Bandar Lampung. Fungsi wawancara (Subyantoro, 2007:97) yaitu:

1. Wawancara merupakan satu-satunya alat yang digunakan untuk mengumpulkan data atau informasi sehingga dikatakan sebagai metode primer.

2. Jika wawancara digunakan untuk melengkapi cara atau metode pengumpulan data atau informasi lain maka dikatakan sebagai metode pelengkap.

3. Jika data atau informasi yang dikumpulkan dengan metode ini digunakan untuk menguji kebenaran atau kemantapan suatu data/informasi yang dikumpulkan dengan metode lain maka ia berfungsi sebagai metode kriterium (pengukur atau penguji).

b. Observasi atau Pengamatan

peristiwa, objek, kondisi atau suasana tertentu, dan perasaan emosi seseorang. Observasi dilakukan untuk memperoleh gambaran riil suatu peristiwa atau kejadian untuk menjawab pertanyaan penelitian.

c. Dokumentasi

Selain melalui wawancara dan observasi, data dalam penelitian ini juga diperoleh lewat fakta yang tersimpan dalam bentuk surat, catatan harian, arsip foto, hasil rapat, cenderamata, jurnal kegiatan dan sebagainya. Data berupa dokumen seperti ini bisa dipakai untuk menggali informasi yang terjadi di masa silam. Dokumen adalah rekaman peristiwa yang lebih dekat dengan percakapan, menyangkut persoalan pribadi dan memerlukan interpretasi yang berhubungan sangat dekat dengan konteks rekaman peristiwa tersebut (Bungin, 2011:142).

G. Teknik Pengolahan Data

Setelah data diperoleh dari lapangan terkumpul maka tahap berikutnya adalah mengolah data tersebut. Menurut Winarno Surakhmad (dalam Idrus, 2007) teknik pengolahan data merupakan teknik operasional yang dilakukan pada saat setelah data terkumpul. Adapun teknik yang digunakan dalam pengolahan data dalam penelitian ini adalah sebagai berikut :

1. Editing

dengan informasi yang berupa data mentah yang berkaitan dengan kinerja Dinas Pasar dalam pemungutan retribusi pasar di Kota Bandar Lampung ke dalam bentuk tulisan dan berupa lampiran dalam skripsi ini.

2. Interpretasi

Interpretasi merupakan upaya untuk memperoleh arti dan makna yang lebih mendalam dan luas terhadap hasil penelitian yang sedang dilakukan. Adapun proses interpretasi atas hasil penelitian dalam skripsi ini yaitu dengan menghubungkan hasil dari wawancara kepada informan, meninjau hasil penelitian secara kritis dengan teori yang relevan dan informasi akurat yang diperoleh di lapangan.

H. Teknik Analisis Data

Analisis data yang digunakan dalam penelitian ini adalah teknik analisis data kualitatif, yaitu menganalisa data dengan cara menjelaskan dalam bentuk kalimat logis. Analisis data dalam penelitian ini berlangsung bersamaan dengan proses pengumpulan data. Diantaranya adalah melalui tiga tahap, yaitu reduksi data, penyajian data, dan verifikasi (Bungin, 2011:144-145) sebagai berikut:

1. Reduksi Data

2. Penyajian Data

Tahap selanjutnya yakni proses penyajian data yang dimaknai oleh Miles dan Huberman (Idrus, 2007:151) sebagai sekumpulan informasi tersusun yang memberi kemungkinan adanya penarikan kesimpulan dan pengambilan tindakan.

3. Verifikasi dan kesimpulan

IV.GAMBARAN UMUM

A. Gambaran Umum Dinas Pengelolaan Pasar Kota Bandar Lampung

1. Sejarah Berdirinya Dinas Pengelolaan Pasar

Sebelum terbentuknya Dinas, kewenangan pengelolaan pasar secara struktur dibawah Dinas Pendapatan Daerah Kotamadya Dati II Bandar Lampung dan pengelolaan pasar terbagi menjadi 2 wilayah :

a. Pasar Wilayah Tanjung Karang b. Pasar Wilayah Teluk Betung

2. Dasar Hukum Terbentuknya Dinas Pengelolaan Pasar

a. Peraturan Daerah Nomor 1 tahun tahun 1982 tanggal 18 Januari 1982 Tentang Dinas Pasar Kotamadya Dati II Bandar Lampung

b. Peraturan Daerah Nomor 12 tahun 2000 tentang Pembentukan Organisasi Dinas Pasar Kota Bandar Lampung dan Keputusan Walikota Bandar Lampung Nomor 21 tahun 2001 tentang Susunan Organisasi dan Tata Kerja Dinas Pasar Kota Bandar Lampung