50

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Azis Perdiansyah

NIM : 21112053

Tempat/Tanggal lahir : Bandung, 5 Juni 1994 Jenis Kelamin : Laki-laki

Agama : Islam

Alamat : Jl. Cibangkong No. 94/118 RT 04 RW 03 Kelurahan Cibangkong

Kecamatan Batununggal Kota Bandung

DATA PENDIDIKAN

PENGARUH UKURAN PERUSAHAAN DAN KOMITE AUDIT

TERHADAP PENGHINDARAN PAJAK

(Studi Kasus pada Perusahaan Pertambangan yang terdaftar di Bursa Efek

Indonesia Periode 2010-2014)

THE INFLUENCE OF FIRM SIZE AND AUDIT COMMITTEE TO TAX AVOIDANCE

(Case Study On Mining Company Listed In Indonesian Stock Exchange Period 2010-2014)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh :

Azis Perdiansyah

21112053

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVESITAS KOMPUTER INDONESIA

vii

KATA PENGANTAR

Assalamu’alaikum warahmatullahi wabarakaatu.

Segala puji dan syukur kepada Tuhan Yang Maha Esa yang telah

melimpahkan berkat dan kasih karunia-Nya kepada penulis sehingga dapat

menyelesaikan Skripsi ini dengan judul “Pengaruh Ukuran Perusahaan dan

Komite Audit Terhadap Penghindaran Pajak Studi Kasus Pada Perusahaan

Pertambangan yang Terdaftar di Bursa efek Indonesia Periode 2011-2014”.

Skripsi ini disajikan untuk memenuhi salah satu syarat dalam menempuh jenjang

Strata Satu (S1) Program Studi Akuntansi, Fakultas Ekonomi, Universitas

Komputer Indonesia (UNIKOM) Bandung.

Dalam penulisan skripsi ini, penulis menyadari bahwa dalam penulisan

skripsi ini masih jauh dari sempurna baik dalam teknik penulisan maupun

penyajian materi dan pembahasannya. Hal ini tidak lain karena keterbatasan

pengetahuan kemampuan dan pengalaman yang penulis miliki. Untuk itu peneliti

akan selalu menerima dengan tangan terbuka dan hati yang lapang untuk segala

masukan yang ditujukan untuk penyempurnaan skripsi ini.

Dalam proses penulisan skripsi ini, penulis menyadari bahwa skripsi ini

tidak akan terwujud tanpa adanya bimbingan, dorongan, nasehat, dan bantuan dari

berbagai pihak. Dengan segala kerendahan hati, pada kesempatan ini penulis

mengucapkan terima kasih kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas

viii

2. Prof. Dr. Hj. Dwi Kartini., SE., Spec. Lic. selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu SE., M.Ak., CA selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Dr. Siti Kurnia Rahayu SE., M.Ak., CA selaku Dosen Wali.

5. Dr. Surtikanti SE., M.Si.,Ak., CA selaku Dosen Pembimbing yang telah

berkenan dan meluangkan waktunya memberikan bimbingan, membina

dan mengarahkan penulis sehingga skripsi ini dapat terselesaikan.

6. Ayah dan Ibuku tercinta yang selalu memberikan motivasi, doa dan

dukungan baik secara moril maupun materil serta perhatian dan curahan

kasih sayang yang dapat memberikan semangat kepada penulis.

7. Keluarga besar Alm. Raden Usman Gunadi yang telah memberi dukungan

dan bantuan selama mengerjakan skripsi ini.

8. Rustiani Khairinnisa yang selalu memberikan semangat, motivasi dan doa

selama penulis menyelesaikan skripsi ini.

9. Teman-teman Jama’ah Al-Cikasoseh yang selalu memberikan dukungan

dan hiburan selama menyelesaikan skripsi ini.

10.Seluruh teman-teman Ak-7

11.Seluruh pihak yang tidak dapat disebutkan satu persatu yang secara

langsung ataupun tidak langsung yang turut membantu penyelesaian

ix

Akhir kata, semoga Allah SWT membalas kebaikan semua pihak yang

telah membantu baik secara langsung maupun tidak langsung dalam

menyelesailan usulan penelitian ini, dan semoga bermanfaat dan memberikan

pengetahuan khususnya bagi penulis dan umumnya kepada pihak yang

membutuhkannya. Amin

Wassalamu’alaikum warahmatullahi wabarakaatuh

Bandung, Agustus

2016

x

DAFTAR ISI

LEMBAR PENGESAHAN

SURAT PERNYATAAN

SURAT PERSETUJUAN PUBLIKASI

ABSTRAK ………... v

ABSTRACT ……… vi

KATA PENGANTAR ……… vii

DAFTAR ISI ………... x

DAFTAR TABEL ………... xv

DAFTAR GAMBAR ……….. xvii

DAFTAR LAMPIRAN ………... xviii

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian ………. 1

1.2 Identifikasi Masalah ………... 7

1.3 Rumusan Masalah ………. 7

1.4 Maksud dan Tujuan Penelitian ………... 8

1.4.1 Maksud Penelitian ………... 8

1.4.2 Tujuan Penelitian ..……… 8

1.5 Kegunaan Penelitian ..………... 8

1.5.1 Kegunaan Praktis ..……… 8

1.5.1.1 Perusahaan …..……….. 8

xi

1.5.2.1 Peneliti Selanjutnya ……….. 9

1.5.2.2 Pengembangan Ilmu Pajak ………….. 9

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS

2.1 Kajian Pustaka ..……….... 10

2.1.1 Penghindaran Pajak (Tax Avoidance) ..…………. 10 2.1.1.1 Pengertian Penghindaran Pajak ...……. 10

2.1.1.2 Indikator Penghindaran Pajak ...……… 11

2.1.2 Ukuran Perusahaan ..……….. 11

2.1.2.1 Pengertian Ukuran Perusahaan ………. 11

2.1.2.2 Klasifikasi Ukuran Perusahaan …….… 12

2.1.2.3 Indikator Ukuran Perusahaan ...……… 14

2.1.3 Komite Audit ………..……….. 14

2.1.3.1 Pengertian Komite Audit ………..…… 14

2.1.3.2 Keanggotaan Komite Audit ………….. 15

2.1.3.3 Indikator Komite Audit………. 16

2.2 Kerangka Pemikiran ………... 17

2.2.1 Pengaruh Ukuran Perusahaan terhadap

Penghindaran Pajak ……….. 17

2.2.2 Pengaruh Komite Audit terhadap Penghindaran

Pajak ………... 17

xii

BAB III METODE PENELITIAN

3.1 Metode yang digunakan ……… 20

3.2 Operasional Variabel ……… 22

3.3 Sumber data dan Teknik Pengumpulan Data ……… 24

3.3.1 Sumber Data ………... 24

3.3.2 Teknik Pengumpulan Data ……… 25

3.4 Populasi, Penarikan Sampel dan Tempat serta Waktu Penelitian………...……….. 26

3.4.1 Populasi ………. 26

3.4.2 Penarikan Sampel ……….. 28

3.4.3 Tempat dan Waktu Penelitian ………... 30

3.4.3.1 Tempat Penelitian ..……….. 30

3.4.3.2 Waktu Penelitian ……….. 31

3.5 Metode Pengumpulan Data ………... 32

3.5.1 Metode Analisis ……….... 32

3.5.2 Uji Asumsi Klasik ………... 32

3.5.2.1 Uji Normalitas ..……… 33

3.5.2.2 Uji Multikolinearitas ……… 34

3.5.2.3 Uji Heteroskedastisitas ….……… 35

3.5.2.4 Uji Autokorelasi ...……… 36

3.5.3 Analisis Regresi Linier Berganda .……… 37

3.5.4 Analisis Koefisien Korelasi Pearson …………... 39

xiii

3.6 Metode Pengujian Data ..………... 41

3.6.1 Uji Hipotesi ...……… 41

3.6.2 Penetapan Hipotesi …...………. 42

3.6.3 Menetukan Tingkat Signifikan ….……… 43

3.6.4 Menggambarkan Daerah Penerimaan dan Penolakan ………..… 43

3.6.5 Penarikan Kesimpulan ………..…… 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ………..…... 45

4.1.1 Hasil Analisis Deskriptif …...……… 45

4.1.1.1 Analisis Ukuran Perusahaan pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014 ...……… 46

4.1.1.2 Analisis Komite Audit pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014 .………..…... 50

xiv

4.1.2 Hasil Analisis Verivikatif ...………... 58

4.1.2.1 Analisis Pengaruh Ukuran Perusahaan dan Komite Audit terhadap Penghindaran pajak pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014…… 58

4.1.2.2 Uji Asumsi Klasik ………….……..….. 58

4.1.2.3 Analisis Regresi Linier Berganda ……. 64

4.1.2.4 Analisis Koefisien Korelasi ………...… 66

4.1.2.5 Analisis Koefisien Determinasi (r2)….. 67

4.1.2.6 Pengujian Hipotesis……… 69

4.2 Hasil Pembahasan ...………... 72

4.2.1 Pengaruh Ukuran Peusahaan terhadap Penghindaran Pajak ……… 72

4.2.2 Pengaruh Komite Audit terhadap Penghindaran Pajak ………... 74

BAB V KESIMPULAN DAN SARAN 5.1 Simpulan ...………... 76

5.2 Saran ...………... 77

5.2.1 Saran Praktisi …..………... 77

5.2.2 Saran Akademis ...………... 77

DAFTAR PUSTAKA

xvi

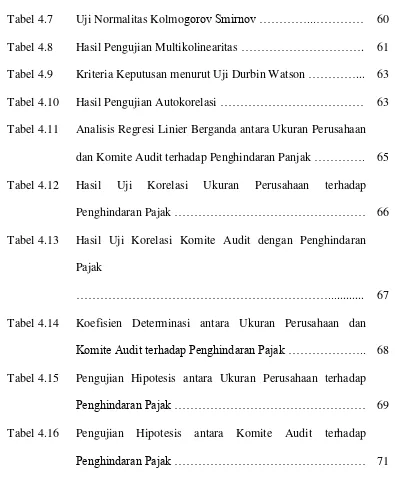

DAFTAR TABEL

Tabel 2.1 Kriteria Ukuran Perusahaan ………... 13

Tabel 3.1 Operasional Variabel ………... 23

Tabel 3.2 Daftar Perusahaan ……….. 27

Tabel 3.3 Daftar Kriteria Sampel ………... 29

Tabel 3.4 Jadwal Pelaksanaan Penelitian …...……….... 31

Tabel 3.5 Interprestasi Koefisien Korelasi ………. 40

Tabel 3.6 Hipotesis Statistik .………. 42

Tabel 4.1 Ukuran Perusahaan pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014 ……. 47

Tabel 4.2 Rata-rata Ukuran Perusahaan pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014 …...……….. 49

Tabel 4.3 Komite Audit pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia periode 2011-2014 …….. 51

Tabel 4.4 Rata-rata Komite Audit pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014 . 52 Tabel 4.5 ETR pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014 ………... 54

xvii

Tabel 4.7 Uji Normalitas Kolmogorov Smirnov …………...………… 60

Tabel 4.8 Hasil Pengujian Multikolinearitas ………. 61

Tabel 4.9 Kriteria Keputusan menurut Uji Durbin Watson …………... 63

Tabel 4.10 Hasil Pengujian Autokorelasi ……… 63

Tabel 4.11 Analisis Regresi Linier Berganda antara Ukuran Perusahaan

dan Komite Audit terhadap Penghindaran Panjak …………. 65

Tabel 4.12 Hasil Uji Korelasi Ukuran Perusahaan terhadap

Penghindaran Pajak ……… 66

Tabel 4.13 Hasil Uji Korelasi Komite Audit dengan Penghindaran

Pajak

………... 67

Tabel 4.14 Koefisien Determinasi antara Ukuran Perusahaan dan

Komite Audit terhadap Penghindaran Pajak ……….. 68

Tabel 4.15 Pengujian Hipotesis antara Ukuran Perusahaan terhadap

Penghindaran Pajak ……… 69

Tabel 4.16 Pengujian Hipotesis antara Komite Audit terhadap

xviii

DAFTAR GAMBAR

Gambar 2.1 Paradigma Penelitian ……….. 18

Gambar 3.1 Daerah Penerimaan dan Penolakan Hipotesis ……… 44

Gambar 4.1 Grafik Perkembangan Rata-Rata Ukuran Perusahaan pada

Perusahaan Pertambangan yang Terdaftar di Bursa Efek

Indonesia Periode 2011-2014 …...……….. 49

Gambar 4.2 Grafik Perkembangan Rata-Rata Komite Audit pada

Perusahaan Pertambangan yang Terdaftar di Bursa Efek

Indonesia Periode 2011-2014 ...……….. 53

Gambar 4.3 Grafik Perkembangan Rata-Rata ETR pada Perusahaan

Pertambangan yang Terdaftar di Bursa Efek Indonesia

Periode 2011-2014 ………...………... 57

Gambar 4.4 Grafik Normalitas Residual ………...…………. 59

Gambar 4.5 Grafik Scatterplot Uji Heteroskedastisitas ………. 95 Gambar 4.6 Kurva Pengujian Hipotesis Pengaruh Ukuran Perusahaan

terhadap Penghindaran Pajak ……….. 70

Gambar 4.7 Kurva Pengujian Hipotesis Pengaruh Komite Audit

xix

DAFTAR LAMPIRAN

Lampiran 1 Surat Permohonan Penelitian ……….. 83

Lampiran 2 Surat Balasan Perusahaan ... ………. 84

Lampiran 3 Berita Acara Bimbingan Usulan Penelitian ....………….... 85

Lampiran 4 Berita Acara Bimbingan Skripsi ...………... 87

Lampiran 5 Bukti Pembayaran Wisuda ...………... 88

Lampiran 7 Laporan Keuangan PT. Adaro Energy ………...…………. 90

Lampiran 8 Laporan Keuangan PT. Golden Energy Mines ..…………. 98

Lampiran 9 Laporan Keuangan PT. Harum Energy ...……….. 108

Laporan Keuangan PT. Indo Tambang Raya ..………

Laporan Keuangan PT. Resources Alam Indonesia ...

Laporan Keuangan PT. Samindo ...

Laporan Keuangan PT. Bukit Asam ...

Laporan Keuangan PT. Petrosea ...

Laporan Keuangan PT. Ratu Prabu Energi ...

Laporan Keuangan PT. Energi Megah Persada ...

Laporan Keuangan PT. Medco Energi Internasional ...

Laporan Keuangan PT. Radiant Utama Interinsco ...

Laporan Keuangan PT. Vale Indonesia ...

Laporan Keuangan PT. Timah (Persero) ...

Laporan Keuangan PT Citatah ...

Laporan Keuangan PT. Mitra Investindo ...

79

DAFTAR PUSTAKA

Agus Sartono. 2010. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPFE. Agustina, Silvia. 2013. Pengaruh Profitabilitas dan Pengungkapan Corporate Social

Responsibility Terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia). Skripsi. Padang: Universitas Negeri Padang.

Amin W Tunggal. 2012. The Internal Auditing Handbook. Jakarta: Harvarindo. Andi Supangat. 2007. Statistika dalam Kajian Deskriftif, Inferensi dan

Nonparametrik. Edisi Pertama. Jakarta: Kencana Prenada Media Group.

Muhamad, Arief, Effendi. 2009. The Power of Good Corporate Governance.Jakarta: Salemba Empat.

Arikunto, Suharsimi. 2006. Prosedur Penelitian : Suatu Pendekatan Praktik. Jakarta: Asdi Mahasatya.

Bambang Riyanto. (2008). Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE.

Bernad, H 2011. Pengaruh Corporate Governance Terhadap Manjemen Pajak. Depok: Dept. Akuntansi Fakultas Ekonomi Ui

Budiman, Judi dan Setiyono. (2012). Pengaruh Karakter Eksekutif Terhadap Penghindaran Pajak (Tax Avoidance). Electronic Theses & Dissertations (ETD) Univeritas Gajah Mada.

Damayanti Theresia Woro dan Suparmono. 2010. Perpajakan Indonesia, Mekanisme, dan Perhitungan. Yogyakarta: ANDI.

Damayanti, Fitri dan Tridahu Susanto. 2015. Pengaruh Komite Audit, Kualitas Audit, Kepemilikan Intitusional, Risiko Perusahaan dan Return on Assets terhadap Tax Avoidance. Jurnal Bisnis dan Manajemen, Vol 5, No 2, Hal 187-206. Darmawan, I. G. H., & Sukartha, I. M. (2014). Pengaruh Penerapan Corporate

80

Gujarati, Damodar. 2003. Ekonometri Dasar. Terjemahan: Sumarno Zain. Jakarta: Erlangga.

Harahap Sofyan. S. 2002. Teori Akuntansi. Edisi Revisi. Jakarta: Raja Grafindo Persada.

Husein Umar. 2011. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta : Raja Grafindo Persada.

Jogiyanto. Hm 2007. Teori Portofolio Dan Analisis Investasi. Edisi Pertama. Yogyakarta: Bpfe

Kristina Dewi, N. dan I Ketut Jati. Pengaruh Karakteristik Eksekutif, Karakteristik Perusahaan dan Dimensi Tata Kelola Perusahaan Yang Baik Pada Tax Avoidance di Bursa Efek Indonesia. E-Jurnal Akuntansi Universitas Udayana 6.2.

Lim, YD. (2011). Tax Avoidance, Cost of Debt and Shareholder Activism: Evidence from Korea. Journal of Banking & Finance 35, 456–470.

Maharani, Dyah Putri. 2015. Pengaruh Kualitas Auditor Eksternal dan KomiteA terhadap Tax Avoidance. Skripsi. Semarang: Universitas Diponegoro.

Mardiasmo. 2011. Perpajakan Edisi Revisi 2011 .Yogyakarta: Andi

Maria, M.R., Tommy Kurniasih. 2013. Pengaruh Return on Assets, Leverage, Corporate Governance, dan Kompnsasi Laba Fskal pada Tax Avoidance. Dalam Buletin Studi Ekonomi, 18(1), :h:58-66. Fakultas Ekonomi Universitas Udayana.

Moh. Nazir. 2013. Metode Penelitian. Jakarta : Salemba Empat

Ngadiman, dan Puspitasari, C. 2014. Pengaruh Leverage, Kepemilikan Institusional, dan Ukuran Perusahaan terhadap Penghindaran Pajak (Tax Avoidance) pada Perusahaan Sektor Manufaktur yang Terdaftar di Bursa Efek Indonesia 2010-2012. Jurnal Akuntansi, Vol 18, No 3, Halaman 408- 421.

Nuralifmida Ayu Annisa dan Lulus Kurniasih. 2012. Pengaruh Corporate Governance Terhadap Tax Avoidance. Jurnal Akuntansi & Auditing. Vol. VIII: 95-189.

81

Puspita, Silvia Ratih. 2014. Pengaruh Tata Kelola Perusahaan terhadap Penghindaran Pajak. Skripsi. Semarang: Universitas Diponegoro

Rahayu, Siti Kurnia. (2010). Perpajakan Indonesia : Konsep & Aspek Formal. Bandung: Graha Ilmu.

Reza, Faisal. 2012. Pengaruh Dewan Komisaris dan Komite Audit terhadap Penghidaran Pajak. Skripsi. Jakarta: Universitas Indonesia

Rist, Michael dan Pizzica, Albert. 2015. Financial Ratios for Executive: How to Assess Company Strength, Fix Problems, and Make Better Decisions. New York: Apress.

Sari, Gita Maya. 2014. Pengaruh Corporate Governance, Ukuran Perusahaan, Kompensasi Rugi Fiskal dan Struktur Kepemilikan terhadap Tax Avoidance (Studi Empiris pada Perusahaan MAnufaktur yang Terdaftar di BEI Tahun 2008-2012). Skripsi. Padang: Universitas Negeri Padang.

Simanjuntak, T.H dan Imam 2012. Dimensi Ekonomi Perpajakan Dalam Membangun Pembangunan Ekonomi Cetakan 1. Jakarta : Raih Asa Sukses

Singgih Santoso. 2002. SPSS Versi 11.5 Cetakan Kedua. Jakarta: Gramedia

Subair, Faisal. 2013. Karakteristik Perusahaan dan Industri Terhadap Pengungkapan Dalam Laporan Keuangan Pada Perusahaan Manufaktur yang Go Publik. Jurnal EMBA. (1) Hal. 763-774

Sugiyono. 2010. Metode Pendidikan Pendekatan Kuantitatif, Kualitatif, dan R&D.Bandung : Alfabeta

Sugiyono. 2011. Metode Penelitian Pendidikan. Bandung : Alfabeta

Surat Keputusan Menteri BUMN Nomor Kep-103/MBU/2002 Tentang Komite Audit, Jakarta.

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media.

82

Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 Tentang Usaha Mikro, Kecil, dan Menengah dan Undang-Undang Republik Indonesia Nomer 21

Tahun 2008 Tentang Perbankan Syari’ah.

Waluyo. 2009. Akuntansi Pajak, Edisi 2, Cetakan Pertama. Salemba Empat, Jakarta. Winata, Fenny. 2014. Pengaruh Corporate Governance Terhadap Tax Avoidance

pada Perusahaan yang Terdaftar di Bursa Efek Indonesi Tahun 2013.” Tax and

Accounting Review Vol.4 No.1.

www.bisniskeuangan.kompas.com

www.tempo.co

10 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Penghindaran Pajak (Tax Avoidance)

2.1.1.1 Pengertian Penghindaran Pajak

Penghindaran pajak (tax avoidance) merupakan tindakan legal, dapat dibenarkan karena tidak melanggar undang-undang, dalam hal ini sama sekali

tidak ada suatu pelanggaran hukum yang dilakukan. Tujuan penghindaran pajak

adalah menekan atau meminimalisasi jumlah pajak yang harus dibayar. Pengertian

penghindaran pajak (tax avoidance) menurut menurut Mardiasmo (2011:8), adalah sebagai berikut:

“Tax Avoidance adalah usaha meringankan beban pajak dengan tidak

melanggar Undang-undang”.

Sedangkan menurut Pohan (2013:23) pengertian penghindaran pajak

adalah sebagai berikut :

“Penghindaran pajak merupakan upaya menghindari pajak yang dilakukan

secara legal dan aman bagi wajib pajak tanpa bertentangan dengan ketentuan perpajakan yang berlaku dimana metode dan tekhnik yang digunakan cenderung memanfaatkan kelemahan-kelemahan yang terdapat dalam undang-undang dan peraturan perpajakan itu sendiri untuk

memperkecil jumlah pajak terhutang”

Berdasarkan difinisi-definisi diatas dapat disimpulkan bahwa pengertian

penghindaran pajak dapat diartikan sebagai upaya meringankan beban pajak

dengan tidak melanggar undang, memanfaatkan kelemahan

11

2.1.1.2 Indikator Penghindaran Pajak

Adapun yang menjadi indikator dari Penghindaran Pajak menurut Rist dan

Pizzica (2014:54) adalah dengan menghitung melalui ETR (Effective Tax Rate) perusahaan. Rumus untuk menghitung ETR adalah sebagai berikut:

Semakin besar ETR ini mengindikasikan semakin rendah tingkat

penghindaran pajak perusahaan, (Judi Budiman dan Setiyono, 2012).

2.1.2 Ukuran Perusahaan

2.1.2.1 Pengertian Ukuran Perusahaan

Ukuran perusahaan merupakan tolak ukur bagi suatu perusahaan untuk

menentukan kapasitas perusahaan yang dimilikinya, apakah termasuk perusahaan

besar atau kecil. Ukuran perusahaan dapat diukur dengan melihat keseluruhan

total aktiva yang dimiliki perusahaan tersebut. Pengertian ukuran perusahaan

Menurut Bambang Riyanto (2008:313) pengertian dari ukuran perusahaan adalah:

“Besar kecilnya perusahaan dapat dilihat dari besarnya nilai equity, nilai

penjualan atau nilai aktiva”.

Sedangkan pengertian ukuran perusahaan menurut Agus Sartono

(2010:249) adalah:

“Perusahaan besar yang sudah well-established akan lebih mudah

memperoleh modal dipasar modal dibandingkan dengan perusahaan kecil. ETR = Tax Expense .

12

Karena kemudahaan akses tersebut berarti perusahaan besar memiliki

fleksibilitas yang lebih besar pula”.

Dari beberapa definisi di atas, maka dapat disimpulkan bahwa ukuran

perusahan merupakan ukuran dari besar atau kecilnya suatu perusahaan yang

dapat dilihat dari berbagai skala dan ukuran perusahaan dapat diukur berdasarkan

pada total aktiva perusahaan.

2.1.2.2 Klasifikasi Ukuran Perusahaan

UU No. 20 Tahun 2008 mengklasifikasikan ukuran perusahaan ke dalam 4

kategori yaitu usaha mikro, usaha kecil, usaha menengah dan usaha besar.

mengklasifikasian ukuran perusahaan tersebut didasarkan pada total aset yang

dimiliki dan total penjualan tahunan perusahaan tersebut. UU No. 20 Tahun 2008

tersebut mendefinisikan usaha mikro, usaha kecil, usaha menengah, dan usaha

besar sebagai berikut:

1. Usaha mikro adalah usaha produktif milik orang perorangan atau badan

usaha perorangan yang memiliki kriteria usaha mikro sebagaimana diatur

dalam undang-undang ini.

2. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan

anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai,

atau menjadi bagian baik langsung maupun tidak langsung dari usaha

menengah atau usaha besar yang memenuhi kriteria usaha kecil

13

3. Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri,

yang dilakukan oleh orang perorangan atau badan usaha yang bukan

merupakan anak perusahaan atau cabang perusahaan yang dimiliki,

dikuasai, atau menjadi bagian baik langsung maupun tidak langsung

dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau

hasil penjualan tahunan sebagaimana diatur dalam undang-undang ini.

4. Usaha besar adalah usaha ekonomi produktif yang dilakukan oleh badan

usaha dengan jumlah kekayaan bersih atau hasil penjualan tahunan lebih

besar dari usaha menengah, yang meliputi usaha nasional milik negara

atau swasta, usaha patungan, dan usaha asing yang melakukan kegiatan

ekonomi di Indonesia”.

Adapun kriteria ukuran perusahaan yang diatur dalam UU No.20 tahun

2008 diuraikan dalam tabel 2.1.

Tabel 2.1

Kriteria Ukuran Perusahaan

Ukuran Perusahaan Assets

(tidak termasuk tanah

dan bangunan)

Penjualan Tahunan

Usaha Mikro Maksimal 50 juta Maksimal 300 juta

Usaha Kecil 50 juta – 500 juta 300 juta – 2 miliar

Usaha Menengah 10 juta – 10 miliar 2 miliar – 50 miliar

Usaha Besar Diatas 10 miliar Diatas 50 miliar

Dalam peraturan yang dibuat oleh Bursa Efek Indonesia, saham yang

dicatatkan dibuat atas dua papan pencatatan, yaitu papan utama dan papan

14

besar, sementara papan pengembangan dimaksudkan untuk perusahaan yang

belum memenuhi syarat pencatatan di papan utama, termasuk perusahaan yang

prospektif namun belum membukukan keuangan.

Peraturan Bursa Efek Indonesia menyebutkan bahwa salah satu syarat untuk

tercatat di papan utama adalah sebagai berikut:

“Berdasarkan Laporan Keuangan Auditan terakhir memiliki Aktiva

Berwujud Bersih (Net Tangible Asset) minimal Rp100.000.000.000,-“. Hal tersebut menunjukkan bahwa perusahaan berskala besar menurut

peraturan Bursa Efek Indonesia memiliki Aktiva Berwujud Bersih minimal

Rp100.000.000.000.

2.1.2.3 Indikator Ukuran Perusahaan

Menurut Jogiyanto (2007:282) dalam menganalisis ukuran perusahaan

dapat dirumuskan sebagai berikut:

Ukuran Perusahaan dihitung menggunakan Logaritma natural dari total

asset. Hal ini dikarenakan besarnya total aktiva masing-masing perusahaan

berbeda bahkan mempunyai selisih yang besar, sehingga dapat menyebabkan nilai

yang ekstrim, untuk menghindari data yang tidak normal tersebut maka total asset

perlu di logaritmakan yang diperoleh dari laporan posisi keuangan. Ukuran Perusahaan = LN (Total

15

2.1.3 Komite Audit

2.1.3.1 Pengertian Komite Audit

Berdasarkan kerangka dasar hukum di Indonesia, perusahaan-perusahaan

publik diwajibkan untuk membentuk komite audit yang dibentuk oleh dewan

komisaris. Bahkan perusahaan yang telah beraktivitas di bursa efek berkewajiban

untuk membentuk komite audit karena komite audit berkaitan dengan

pengendalian internal perusahaan. Menurut Amin (2012: 49), pengertian komite

audit adalah sebagai berikut:

“Komite audit adalah komite yang dibentuk oleh dewan komisaris dalam

rangka membantu melaksanakan tugas dan fungsinya”.

Sedangkan menurut Arief (2009: 25), menjelaskan pengertian Komite

Audit sebagai berikut:

“Suatu komite yang bekerja secara profesional dan independen yang

dibentuk oleh dewan komisaris dan, dengan demikian, tugasnya adalah membantu dan memperkuat fungsi dewan komisaris (atau dewan pengawas) dalam menjalankan fungsi pengawasan(oversight) atas proses pelaporan keuangan, manajemen risiko, pelaksanaan audit dan implementasi dari corporate governance di perusahaan-perusahaan”.

Berdasarkan beberapa pengertian di atas maka dapat dikatakan bahwa

komite audit adalah sekelompok orang yang bekerja secara profesional dan

independen yang dibentuk oleh Dewan Komisaris untuk membantu melaksanakan

tugas dan fungsinya dalam hal pengawasan internal perusahaan atas proses

pelaporan keuangan, manajemen resiko dan pelaksanaan audit.

2.1.3.2 Keanggotaan Komite Audit

Berdasarkan keputusan menteri BUMN Nomor Kep-103/MBU/2002

16

1. Satu orang anggota Komisaris/Dewan Pengawas

2. Dua orang ahli yang bukan merupakan pegawai perusahaan yang

bersangkutan.

Tugas komite audit menurut keputusan menteri BUMN Nomor Kep

103/MBU/2002 adalah:

1. Menilai pelaksanaa kegiatan serta hasil audit yang dilakukan oleh satuan

Intern maupun Auditor Ekstern sehingga dapat docegah pelaksanaan dan

pelaporan yang tidak memenuhi standar.

2. Memberikan rekomendasi mengenai penyempurnaan sistem pengendalan

manajemen perusahaan serta pelaksanaannya.

3. Memastikan bahwa telah terdapat prosedur review yang memuaskan

terhadap informasi yang dikeluarkan BUMN, termasuk brosur, laporan

keuangan berkala, proyeksi/forecast dan lainlain informasi keuangan yang

disampaikan kepada pemegang saham.

4. Mengindentifikasi hal-hal yang memerlukan perhatian Komisaris/Dewan

Pengawas.

5. Melaksanakan tugas lain yang diberikan oleh Komisaris/Dewan Pengawas

sepanjang masih dalam lingkup tugas dan kewajiban Komisaris/Dewan

Pengawas berdasarkan ketentuan peraturan perundang-undangan yang

berlaku.

Komite audit bertugas untuk memberikan pendapat kepada dewan

17

dewan komisaris, mengidentifikasi hal-hal yang memerlukan komisaris dan

melaksanakan tugas-tugas yang berkaitan dengan tugas dewan komisaris.

2.1.3.3 Indikator Komite Audit

Komite audit diukur dengan menghitung jumlah keseluruhan anggota

komite audit baik yang berasal dari internal maupun anggota komite audit

independen.

Menurut Kiswara (2013:38), Untuk menganalisis komite audit dapat

dirumuskan sebagai berikut :

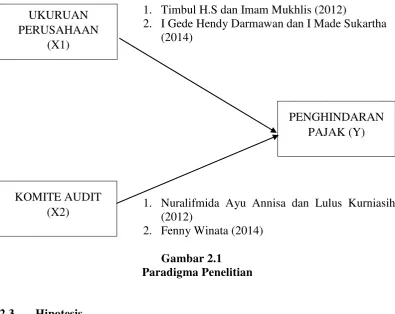

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Ukuran Perusahaan terhadap Penghindaran Pajak

Manajer perusahaan besar cenderung melakukan pemilihan metode

akuntansi yang menangguhkan laba yang dilaporkan dari periode sekarang ke

periode mendatang guna memperkecil laba yang dilaporkan. Perusahaan besar

lebih cenderung melakukan hal penghindaran pajak karena mereka bisa menunda

pembagian laba atau memberikan laba ke holding (Timbul H.S dan Imam Mukhlis, 2012). Hal tersebut didukung oleh penelitian Darmawan dan Sukartha

(2014) yang menemukan bahwa terdapat pengaruh antara Corporate Governance, ROA, dan ukuran perusahaan dengan penghindaran pajak. Penelitian yang

dilakukan oleh Maria dan Kurniasih (2013) yang juga menunjukan bahwa ukuran

perusahaan berpengaruh signifikan terhadap penghindaran pajak.

18

Di dalam suatu perusahaan jika jumlah komite audit semakin banyak maka

kebijakan tax avoidance akan semakin rendah, tetapi jika jumlah komite audit semakin sedikit maka kebijakan tax avoidance akan semakin tinggi (Fenny, 2014). Hal tersebut didukung oleh Annisa dan Kurniasih (2012) dalam

penelitiannya menemukan bahwa unsur-unsur tata kelola perusahaan yang terdiri

dari kualitas audit dan komite audit berpengaruh signifikan terhadap aktivitas

penghindaran pajak. Penelitian yang dilakukan oleh Kristina Dewi dan Ketut Jati

(2014) yang juga menemukan bahwa kualitas audit dan komite audit berpengaruh

terhadap penghindaran pajak.

1. Timbul H.S dan Imam Mukhlis (2012)

2. I Gede Hendy Darmawan dan I Made Sukartha (2014)

1. Nuralifmida Ayu Annisa dan Lulus Kurniasih (2012)

2. Fenny Winata (2014)

Gambar 2.1 Paradigma Penelitian

2.3 Hipotesis

Pengertian hipotesis menurut Sugiyono (2011:64), adalah sebagai beriku : UKURUAN

PERUSAHAAN (X1)

PENGHINDARAN PAJAK (Y)

19

“Jawaban sementara terhadap rumusan masalah penelitian, dimana

rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum

jawaban yang empiris”.

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat

sementara terhadap masalah penelitian, sampai terbukti melalui data yang

terkumpul dan harus diuji secara empiris. Berdasarkan uraian kerangka pemikiran

diatas, maka hipotesis penelitian adalah sebagai berikut:

H1 : Ukuran Perusahaan berpengaruh terhadap penghindaran pajak.

20 BAB III

METODE PENELITIAN

3.1 Metode yang digunakan

Metode penelitian adalah suatu teknis atau cara mencari, memperoleh,

mengumpulkan atau mencatat data, baik berupa data primer maupun data

sekunder yang digunakan untuk keperluan menyusun suatu karya ilmiah dan

kemudian menganalisis faktor-faktor yang berhubungan dengan pokok-pokok

permasalahan sehingga akan terdapat suatu kebenaran data-data yang akan

diperoleh.

Pengertian metode penelitian yang dikemukakan oleh Sugiyono (2010:2)

adalah sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu”.

Metode yang digunakan penelitian dalam penelitian ini adalah metode

deskriptif verifikatif dengan pendekatan kuantitatif. Menurut Sugiyono

(2010:147) mengenai metode deskriptif ini diungkapkan bahwa:

“Statistik deskriptif adalah statistik yang digunakan untuk menganalisis

data dengan cara mendeskripsikan atau menggambarkan data yang telah

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan

yang berlaku untuk umum atau generalisasi”.

Sedangkan metode verifikatif menurut Umi Narimawati (2010:29)

21

“Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara

dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain

dengan mengatasi masalah yang serupa dengan kehidupan”.

Selanjutnya mengenai pendekatan kuantitatif, Sugiyono (2010:8) juga

mengemukakan bahwa:

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian

yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti

pada populasi atau sampel tertentu, pengumpulan data menggunakan

instrument penelitian, analisis data yang bersifat kuantitatif/statistik,

dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk

mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Menurut Sugiyono (2010:13) menjelaskan bahwa objek penelitian adalah

sebagai berikut:

“Sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan

tertentu tentang sesuatu hal objektif, valid reliable tentang sesuatu hal

(variabel tertentu)”.

Dalam penelitian ini, objek penelitian yang diteliti adalah ukuran

perusahaan, komite audit dan penghindaran pajak.

Sedangkan unit analisis dalam penelitian ini adalah perusahaan

pertambangan yang terdaftar di Bursa Efek Indonesia dengan unit observasi pada

22

3.2 Operasionalisasi Variabel

Definisi Variabel menurut Sugiyono (2010:32) sebagai berikut :

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang,

obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan ditarik kesimpulannya.”

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator,

ukuran serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga

pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar.

Variabel-variabel yang terkait dalam penelitian ini adalah:

1. Variabel Independen (X)

Variabel independen atau variabel bebas yaitu variabel yang

mempengaruhi variabel lainnya dan merupakan variabel yang menjadi

sebab perubahan timbulnya variable dependent (terikat). Data yang

menjadi variabel bebas (Varaibel X1) adalah Ukuran Perusahaan dan

(Variabel X2) Komite Audit.

2. Variabel Dependen (Y)

Variabel dependen atau variabel terikat yaitu variabel yang dipengaruhi

atau yang menjadi akibat, karena adanya variabel bebas. Data yang

menjadi variabel terikat adalah Penghindaran Pajak.

23

Tabel 3.1 Operasional Variabel

Variabel Konsep Indikator Skala

24

pajak dengan tidak

melanggar

Undang-undang.

Mardiasmo (2011:8)

Dalam penelitian ini penulis menggunakan skala rasio. Menurut Moh. Nazir

(2003:132) menjelaskan bahwa skala rasio adalah:

“Ukuran rasio adalah ukuran yang mencakup semua ukuran yang

memberikan keterangan tentang nilai absolut dari objek yang di ukur”.

Dalam skala rasio angka nol mempunyai makna, sehingga angka nol

dalam skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran

terhadap objek yang diteliti.

3.3 Sumber Data dan Teknik Pengumpulan data

3.3.1 Sumber Data

Menurut Arikunto (2006:129) mengemukakan bahwa:

“Sumber data dalam penelitian adalah subjek dari mana data dapat

diperoleh”.

Sumber data yang digunakan dalam penelitian ini adalah sumber data

sekunder, dimana data yang diperoleh penulis merupakan data yang diperoleh

secara tidak langsung, artinya data-data tersebut berupa data primer yang telah

diolah lebih lanjut dan data yang disajikan oleh pihak lain.

25

“Sumber yang tidak langsung memberikan data kepada pengumpul data,

misalnya lewat orang lain atau dokumen”.

Data sekunder dapat diperoleh dengan cara membaca, mempelajari dan

memahami melalui media lain yang bersumber pada literatur dan buku-buku

perpustakaan atau data-data dari perusahaan yang berkaitan dengan masalah yang

diteliti serta media lain seperti internet. Data-data yang digunakan diperoleh dari

laporan keuangan yang berhubungan dengan topik permasalahan yang diteliti

yaitu data tentang ukuran perusahaan, komite audit dan penghindaran pajak.

3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan penulis dalam penelitian ini

adalah:

1. Dokumentasi

Pengumpulan data dilakukan dengan menelaah dokumen-dokumen yang

terdapat pada perusahaan. (Umi Narimawati, 2010: 40). Dokumentasi yang

dilakukan berhubungan dengan masalah yan akan diteliti, umumnya tentang

laporan keuangan Perusahaan Pertambangan yang Terdaftar di Bursa Efek

Indonesia pada tahun 2013-2015.

2. Penelitian kepustakaan

Pengumpulan data dengan cara mempelajari berbagai literatur, buku, hasil

penelitian yang sejenis dan media lain yang mempunyai kaitan dengan masalah

yang akan di teliti. Dalam hal ini penulis menggunakan media internet sebagai

penelusuran informasi mengenai teori maupun data-data penelitian yang

26

3.4 Populasi, Penarikan Sampel, dan Tempat Serta Waktu Penelitian

3.4.1 Populasi

Menurut Sugiyono (2011:80) Populasi adalah sebagai berikut:

“Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

penelitian untuk dipelajari dan kemudian ditarik kesimpulan”.

Sedangkan Pengertian populasi menurut Umi Narimawati (2008:72),

adalah:

“Populasi adalah objek atau subjek yang memiliki karakteristik tertentu

sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis

penelitian”.

Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek

yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan

dengan masalah dalam penelitian. Populasi yang digunakan peneliti adalah

populasi sasaran. Populasi sasaran yang peneliti ambil adalah laporan keuangan

tahunan perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI)

di mulai dari tahun 2011 hingga tahun 2014 yaitu sebanyak 16 perusahaan

sehingga jumlah data pengamatan yang akan diolah dalam penelitian ini adalah

27

(pertahun), yaitu selama 4 tahun (2012-2014), jadi jumlah pengamatan dalam

penelitian ini terdiri dari 64 data laporan keuangan.

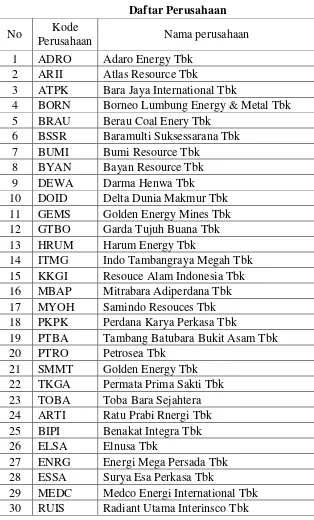

Tabel 3.2

3 ATPK Bara Jaya International Tbk

4 BORN Borneo Lumbung Energy & Metal Tbk 5 BRAU Berau Coal Enery Tbk

6 BSSR Baramulti Suksessarana Tbk 7 BUMI Bumi Resource Tbk

14 ITMG Indo Tambangraya Megah Tbk 15 KKGI Resouce Alam Indonesia Tbk 16 MBAP Mitrabara Adiperdana Tbk 17 MYOH Samindo Resouces Tbk 18 PKPK Perdana Karya Perkasa Tbk

19 PTBA Tambang Batubara Bukit Asam Tbk 20 PTRO Petrosea Tbk

28

3.4.2 Penarikan Sampel

Secara sampel diharapkan hasil yang telah diperoleh akan memberikan

kesimpulan gambaran sesuai dengan karakteristik populasi. Menurut Sugiyono

(2011:81) mendefinisikan sampel sebagai berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Penentuan jumlah sampel yang akan diolah dari jumlah populasi harus

dilakukan dengan teknik pengambilan sampling yang tepat. Adapun teknik

pengambilan sampel yang digunakan dalam penelitian ini adalah purpossive sampling.

Menurut Sugiyono (2011:85) mendefinisikan purpossive sampling sebagai berikut:

“Purpossive sampling adalah teknik penentuan sampel dengan

pertimbangan tertentu”.

Jumlah sampel dalam penelitian ini adalah 64 sampel. Sampel yang diteliti

oleh peneliti yaitu 16 perusahaan pertambangan yang terdaftar di Bursa Efek

Indonesia yang mana laporan keuangan tahunannya dari tahun 2011-2014. 31 ANTM Aneka Tambang (Persero) Tbk

32 CITA Cita Mineral Investindo Tbk 33 CKRA Cakra Mineral Tbk

29

Pengambilan sampel dengan kriteria sebagai berikut:

1. Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia pada

2011-2014.

2. Perusahaan Pertambangan yang tidak keluar dari Bursa Efek Indonesia

(delisting) selama 2011-2014.

3. Perusahaan Pertambangan yang tidak mengalami kerugian selama tahun

2011-2014.

Berikut ini adalah daftar perusahaan yang termasuk perusahaan pertambangan

yang terdaftar di Bursa Efek Indonesia dari tahun 2011-2014 yang akan dijadikan

sampel dalam penelitian ini.

Tabel 3.3

Daftar Kriteria Sampel

30

Berdasarkan tabel diatas sampel yang diambil adalah 16 perusahaan

pertambangan yang terdaftar di Bursa Efek Indonesia dengan laporan keuangan 4

tahun yang berupa laporan posisi keuangan dan harga saham yang terjadi di pasar

31

3.4.3 Tempat dan Waktu Penelitian

3.4.3.1Tempat Penelitian

Penelitian ini dilakukan pada 16 perusahaan yang terdaftar di Bursa Efek

Indonesia periode 2011-2014. Untuk memperoleh data dan informasi yang

dibutuhkan dalam penyusunan penelitian ini, penulis melakukan penelitian yang

terkait dengan data laporan keuangan perusahaan yang terdaftar di Bursa Efek

Indonesia periode 2013-2015. Pengambilan data diperoleh melalui Indonesian Stock Exchange (IDX) Kota Bandung yang beralamat di Jalan Veteran No.10 telepon: (022) 4214349 Fax: (022) 4214359 Email: [email protected].

3.4.3.2Waktu Penelitian

Penelitian ini dilakukan pada perusahaan yang terdaftar di Bursa Efek

Indonesia dimulai dari bulan Maret 2016 sampai dengan selesai. Secara lebih rinci

waktu penelitian adalah sebagai berikut :

Tabel 3.5

Jadwal Pelaksanaan Penelitian

Tahap Prosedur 2016

Feb Mar Apr Mei Juni Juli 4 ITMG Indo Tambangraya Megah Tbk

5 KKGI Resouce Alam Indonesia Tbk 6 MYOH Samindo Resouces Tbk

7 PTBA Tambang Batubara Bukit Asam Tbk 8 PTRO Petrosea Tbk

9 ARTI Ratu Prabi Rnergi Tbk 10 ENRG Energi Mega Persada Tbk 11 MEDC Medco Energi International Tbk 12 RUIS Radiant Utama Interinsco Tbk 13 INCO Vale Indonesia Tbk

14 TINS Timah (Persero) Tbk 15 CTTH Citatah Tbk

32 II Tahap Pelaksanaan :

1. Mengajukan outline dan

Definisi Metoda Analisis menurut Umi Narimawati, dkk. (2010:41) adalah

sebagai berikut:

“Metode analisis adalah proses mencari dan menyusun secara sistematis

data yang telah diperoleh dari hasil observasi lapangan dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang

lain”.

Sebagaimana yang telah disebutkan sebelumnya, bahwa metode penelitian

yang digunakan adalah metode deskriptif dan verifikatif. Oleh karena itu analisis

dalam penelitian ini menggunakan metode analisis kuantitatif. Menurut Sugiyono

33

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik

yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart

(diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data

yang telah disajikan”.

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah

sebagai berikut:

3.5.2 Uji Asumsi Klasik

Untuk memperoleh hasil yang lebih akurat pada analisis linier berganda

maka dilakukan pengujian asumsi klasik agar hasil yang diperoleh merupakan

persamaan regresi yang memiliki sifat Best Linier Unbiased Estimator (BLUE).

Beberapa asumsi klasik regresi yang harus dipenuhi terlebih dahulu sebelum

menggunakan analisis regresi berganda (Multiple Linear Regression) sebagai alat

untuk menganalisis pengaruh variabel-variabel yang diteliti terdiri :

3.5.2.1Uji Normalitas

Menurut Husein Umar (2011:182) mendefinisikan uji normalitas sebagai

berikut:

“Uji normalitas adalah untuk mengetahui apakah variabel dependen,

independen atau keduanya berdistribusi normal, mendekati normal atau

tidak”.

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

34

ataukah tidak. Dasar pengambilan keputusan menurut Singgih Santoso (2002:393)

bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu: a. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

b. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar

normal Probability Plots dalam software IBM SPSS Statistics. Dasar pengambilan keputusan adalah sebagai berikut:

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal,

maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal maka dapat disimpulkan bahwa model regresi tidak memenuhi

asumsi normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang

diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk

menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini

akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi

normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

3.5.2.2Uji Multikolinieritas

Menurut Husein Umar (2011:177) mendefinisikan uji multikolinieritas

sebagai berikut:

“Multikolinieritas adalah untuk mengetahui apakah pada model regresi

35

Model regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel-variabel ini

tidak ortogonal. Variabel ortogonal adalah variabel bebas yang nilai korelasi

antara sesama variabel bebas sama dengan 0.

Untuk mendekteksi ada atau tidaknya multikolinieritas di dalam model

regresi adalah dengan melihat:

a. nilai tolerance dan lawannya b. variance inflantion factor (VIF)

Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak

dapat dijelaskan oleh variabel bebas lainnya. Jadi, nilai tolerance yang rendah

sama dengan nilai VIF tinggi dan menunjukkan adanya kolonieritas yang tinggi.

Rumus untuk menghitung VIF adalah sebagai berikut :

Sumber : Gujarati (2003:351)

Uji multikolinearitas dilakukan dengan melihat tolerance value dan

variance inflation factor (VIF). Jika nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2003: 362).

3.5.2.3Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran

koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang

36

regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus

dihilangkan dari model regresi.

Untuk menguji ada tidaknya heteroskedastisitas digunakan uji Glejser

yaitu dengan mengregresikan masing-masing variabel bebas terhadap nilai absolut

dari residual. Jika nilai koefisien regresi dari masing-masing variabel bebas

terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen)

(Gujarati, 2003: 405).

Selain itu, dengan menggunakan program SPSS, heteroskedastisitas juga

bisa dilihat dengan melihat grafik scatterplot antara nilai prediksi variabel

dependen yaitu ZPRED dengan residualnya SDRESID. Jika ada pola tertentu

seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah

terjadi heteroskedastisitas. Sebaliknya, jika tidak membentuk pola tertentu yang

teratur, maka tidak terjadi heteroskedastisitas.

3.5.2.4Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur

berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari

observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya.

Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang

diperoleh menjadi tidak efisien, artinya tingkat kesalahannya menjadi sangat besar

dan koefisien regresi menjadi tidak stabil.

Menurut Husein Umar (2011:182) uji autokorelasi adalah sebagai berikut :

37

linier terdapat hubungan yang kuat baik positif maupun negatif antar data yang

ada pada variabel-variabel penelitian”.

Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih

dahulu dihitung nilai statistik Durbin-Watson (D-W):

Sumber : Gurajati (2004:467)

Kriteria uji: Bandingkan nila D-W dengan nilai d dari tabel Durbin-Watson:

a. Jika D-W < dL atau D-W > 4 – dL, kesimpulannya pada data tersebut terdapat

autokorelasi.

b. Jika dU < D-W < 4 – dU, kesimpulannya pada data tersebut tidak terdapat

autokorelasi.

c. Tidak ada kesimpulan jika : dL D-W dU atau 4 – dU D-W 4 – dL

Apabila hasil uji Durbin-Watson tidak dapat disimpulkan apakah terdapat

autokorelasi atau tidak maka dilanjutkan dengan runs test.

3.5.3 Analisis Regresi Linier Berganda

Menurut Sugiyono (2012:192) analisis regresi linear digunakan untuk

melakukan prediksi bagaimana perubahan nilai variabel dependen bila nilai

variabel independen dinaikan/diturunkan. Dalam penelitian ini, analisis regresi

linier berganda digunakan untuk membuktikan sejauh mana hubungan Pengaruh

Ukuran Perusahaan dan Komite Audit terhadap Penghindaran Pajak.

38

Analisis regresi berganda digunakan untuk meramalkan bagaimana

keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel

independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau

lebih variabel bebas antara variabel dependen Y dan variabel independen X1 dan

X2.

Untuk menggunakan teknik analisis ini syarat-syarat yang harus dipenuhi

diantaranya adalah sebagai berikut :

a. Data harus berskala interval;

b. Variabel bebas terdiri dari lebih dari dua variabel;

c. Variabel tergantung terdiri dari satu variabel;

d. Hubungan antara variabel bersifat linear, Artinya semua variabel bebas

mempengaruhi variabel tergantung;

e. Tidak boleh terjadi multikolineritas, Artinya sesama variabel bebas tidak

boleh berkorelasi terlalu tinggi, misalnya 0,9 atau terlalu rendah misalnya

0,01;

f. Tidak boleh terjadi autokorelasi, Akan terjadi autokorelasi jika angka Durbin

dan Watson sebesar <1 atau >3 dengan skala 1-4;

g. Jika ingin menguji keselarasan model (goodness of fit), maka dipergunakan simpangan baku kesalahan. Untuk kriterianya digunakan dengan melihat

angka Standard Error of estimate (SEE) dibandingkan dengan nilai simpangan baku (Standard Deviation). Jika angka Standar Error of Estimate

39

h. Kelayakan model regresi diukur dengan menggunakan nilai signifikansi.

Model regresi layak dan dapat dipergunakan jika angka signifikansi <0,05

(dengan presisi 5%) atau 0,01 (dengan presisi 1%).

Persamaan analisis regresi linear berganda secara umum untuk menguji

hipotesis dalam penelitian ini adalah sebagai berikut:

Keterangan :

Y = Penghindaran Pajak

A = Konstanta, merupakan nilai terikat yang dalam hal ini adalah Y pada saat

variabel bebasnya adalah 0 (X1,X2=0)

β1 = Koefisien regresi berganda antara variabel bebas X1 terikat Y, apabila

variabel bebas X2 dianggap konstan.

β2 = Koefisien regresi berganda antara variabel bebas X2 terikat Y, apabila

variabel bebas X1 dianggap konstan.

X1 = Ukuran Perusahaan

X2 = Komite Audit

3.5.4 Analisis Koefisien Korelasi Pearson

Analisis koefisien korelasi pearson digunakan untuk mengukur ada atau

tidaknya hubungan liner antara variabel bebas (X) dan variabel terikat (Y). Dalam

analisis regresi, analisis korelasi yang digunakan juga menunjukan arah hubungan

antara variabel dependen dengan variabel independen selain mengukur kekuatan

hubungan. Menurut Umi Narimawati (2010:49) pebgujian korelasi digunakan

40

untuk mengetahui kuat tidaknya hubungan antara variabel X dan Y, dapat

digunakan pendekatan korelasi Pearson dengan rumus sebagai berikut :

Keterangan :

r = Koefisien Korelasi n = Jumlah data

X = Variabel Bebas (Independen) Y = Variabel Terikat ( Dependen)

Koefisien korelasi mempunyai nilai -1≤ r ≤ +1 dimana:

a. Apabila r = +1, maka korelasi antara kedua variabel dikatakan sangat kuat dan

searah, artinya jika X naik sebesar 1 maka Y juga akan naik sebesar 1 atau

sebaliknya.

b. Apabila r = 0, maka hubungan antara kedua variabel sangat lebar atau tidak

ada hubungan sama sekali.

c. Apabila r = -1, maka korelasi antara kedua variabel sangat kuat dan

berlawanan arah, artinya apabila X naik sebesar 1 maka Y akan turun sebesar

1 atau sebaliknya.

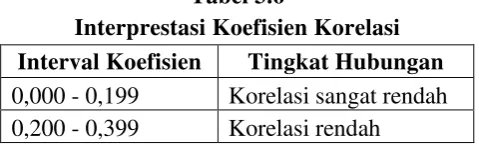

Ketentuan untuk melihat keeratan korelasi digunakan acuan pada table

dibawah ini :

Tabel 3.6

Interprestasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,000 - 0,199 Korelasi sangat rendah 0,200 - 0,399 Korelasi rendah

41

0,400 - 0,599 korelasi sedang 0,600 - 0,799 Korelasi kuat 0,800 - 1,000 Korelasi sangat kuat

3.5.5 Koefisien Determinasi

Analisis koefisien determinasi (KD) digunakan untuk melihat seberapa

besar variabel independen X berpengaruh terhadap variabel dependen Y yang

dinyatakan dalam presentase.

Dalam analisis korelasi terdapat suatu angka yang disebut dengan

koefisien determinasi yang sering disebut koefisien penentu, karena besarnya

adalah kuadrat dari koefisien korelasi (r2). Sehingga ini berguna untuk

mengetahui besarnya kontribusi Pengaruh Ukuran Perusahaan dan Komite Audit

terhadap Penghindaran Pajak. Dengan menggunakan rumus sebagai berikut :

Keterangan :

Kd = Koefisien Determinasi

r2 = Koefisien Korelasi

3.6 Metode Pengujian Data

3.6.1 Uji Hipotesis

Menurut Andi Supangat (2007:293) yang dimaksud dengan pengujian

hipotesis menyatakan bahwa :

“Salah satu cara dalam statistika untuk menguji parameter populasi

berdasarkan statistika sampelnya, untuk dapat diterima atau ditolak pada

tingkat signifikan tertentu.”

42

Pada prinsipnya pengujian hipotesis ini adalah membuat kesimpulan

sementara untuk melakukan penyanggahan dan atau pembenaran dari masalah

yang akan ditelaah, Sebagai wahana untuk menetapkan kesimpulan sementara

tersebut kemudian ditetapkan hipotesis nol (H0) dan hipotesis alternatifnya (Hi).

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya

pengaruh antara variabel independent yaitu ukuran perusahaan dan komite audit,

penghindaran pajak sebagai variabel dependen.

Langkah-langkah dalam analisisnya sebagai berikut:

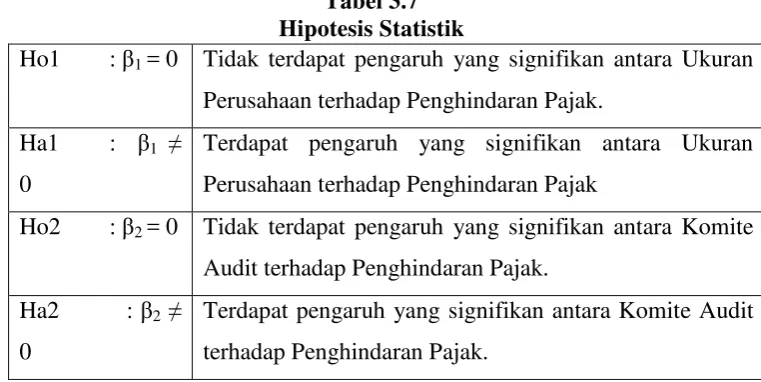

3.6.2 Penetapan Hipotesis

A. Hipotesis Penelitian

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka dalam

penelitian ini penulis mengajukan hipotesis sebagai berikut:

1. Hipotesis pertama antara variabel bebas ukuran perusahaan terhadap

variabel terikat penghindaran pajak.

Ho1 : Tidak terdapat pengaruh yang signifikan antara ukuran perusahaan

terhadap penghindaran pajak.

Ha1 : Terdapat pengaruh yang signifikan antara ukuran perusahaan

terhadap penghindaran pajak.

2. Hipotesis kedua antara variabel bebas komite audit terhadap variabel

terikat penghindaran pajak.

Ho2 : Tidak terdapat pengaruh yang signifikan antara komite audit

43

menentukan t-tabel sebagai batas daerah penerimaan dan penolakan hipotesis.

Tingkat signifikan yang digunakan adalah 0,05 atau 5% kareba dinilai cukup

untuk mewakili hubungan variabel-variabel yang diteliti dan merupakan tingkat

signifikan yang umum digunakan dalam suatu penelitian.

a. Menghitung thitung dengan mengetahui apakah variabel koefisien korelasi

signifikan atau tidak dengan rumus :

dan

Terdapat pengaruh yang signifikan antara Ukuran

Perusahaan terhadap Penghindaran Pajak

Ho2 : β2 = 0 Tidak terdapat pengaruh yang signifikan antara Komite

Audit terhadap Penghindaran Pajak.

Ha2 : β2 ≠

0

Terdapat pengaruh yang signifikan antara Komite Audit

terhadap Penghindaran Pajak.

44

r = Korelasi parsial yang ditentukan

n = Jumlah sampel

t = thitung

3.6.4 Menggambarkan Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan

kriteria sebagai berikut :

1. Hasil thitung dibandingkan ttabel dengan kriteria :

a. Jika thitung > ttabel atau thitung < -ttabel maka Ho ada didaerah penolakan,

berarti Ha diterima artinya variabel X dan variabel Y ada pengaruhnya.

b. Jika -ttabel ≤ thitung ≤ ttabel maka Ho ada didaerah penerimaan, berarti Ha

ditolak artinya antara variabel X dan Y tidak ada pengaruhnya.

c. thitung ; dicari dengan rumus perhitungan t hitung, dan

d. ttabel ; dicari didalam tabel distribusi t student dengan ketentuan sebagai

berikut , α = 0,05 dan dk = (n-k+1) atau 64-(1+1)=62

Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis

45

Berdasarkan gambar diata, daerah yang diarsir merupakan daerah

penolakan Ho, dan berlaku sebaliknya. Jika thitung jatuh didaerah penolakan

(penerimaan), maka Ho ditolak (diterima) dan Ha diterima (ditolak). Artinya

koefisien regresi signifikan (tidak signifikan). Kesimpulannya ukuran perusahaan

dan komite audit berpengaruh (tidak berpengaruh) terhadap penghindaran pajak.

Tingkat signifikannya yaitu 5% (α=0,05), artinya jika hipotesis nol ditolak

(diterima) dengan taraf kepercayaan 95%, maka kemungkinan bahwa menunjukan