LAMPIRAN

Lampiran 1. Daftar Populasi dan Sampel Perusahaan Manufaktur yang Go Public di Indonesia

No. Kode Nama Perusahaan Kriteria Sampel Keterangan

1 2 3 4 5

1 INTP Indocement Tunggal Prakasa, Tbk

Sampel 1

2 SMBR Semen Baturaja Persero, Tbk

X X Sampel 2

3 SMCB Holcim Indonesia, Tbk X X Sampel 3

4 SMGR Semen Gresik, Tbk X -

5 WTON Wijaya Karya Beton, Tbk X X -

6 AMFG Asahimas Flat Glass, Tbk Sampel 4

7 ARNA Arwana Citra Mulia, Tbk Sampel 5

8 IKAI Inti Keramik Alam Asri Industri,Tbk

Sampel 6

9 KIAS Keramik Indonesia Assosiasi, Tbk

Sampel 7

10 MLIA Mulia Industrindo, Tbk Sampel 8

11 TOTO Surya Toto Indonesia, Tbk

Sampel 9

12 ALKA Alaska Industrindo, Tbk X -

13 ALMI Alumindo Light Metal Industry, Tbk

Sampel 10

14 BTON Beton Jaya Manunggal, Tbk

X -

15 CTBN Citra Turbindo,Tbk Sampel 11

16 GDST Gunawan Dianjaya Steel, Tbk

Sampel 12

17 INAI Indal Aluminium

Industry , Tbk

X -

18 ISSP Steel Pipe Industry of Indonesia, Tbk

X X -

19 ITMA Itamaraya, Tbk X -

20 JKSW Jakarta Kyoei Steel Work LTD, Tbk

X -

21 JPRS Jaya Pari Steel, Tbk Sampel 13

22 KRAS Krakatau Steel, Tbk X -

23 LION Lion Metal Works, Tbk X X -

24 LMSH Lionmesh Prima, Tbk X -

25 AKPI Argha Karya Prima, Tbk Sampel 14

Tbk

27 PICO Pelangi Indah Canindo, Tbk

Sampel 15

28 TBMS Tembaga Mulia

Semanan, Tbk

Sampel 16

29 BRPT Barito Pasific, Tbk Sampel 17

30 BUDI Budi Acid Jaya, Tbk X -

31 DPNS Duta Pertiwi Nusantara, Tbk

Sampel 18

32 EKAD Ekadharma International, Tbk

Sampel 19

33 ETWA Eterindo Wahanatama, Tbk

X X -

34 INCI Intan Wijaya

International, Tbk

X -

35 SOBI Sorini Agro Asia

Corporindo, Tbk

X -

36 SRSN Indo Acitama, Tbk X -

37 TPIA Chandra Asri

Petrochemical,Tbk

X -

38 UNIC Unggul Indah Cahaya, Tbk

Sampel 20

39 AKKU Alam Karya Unggul, Tbk X X -

40 APLI Asiaplast Industries, Tbk Sampel 21

41 BRNA Berlina, Tbk Sampel 22

42 FPNI Titan Kimia Nusantara, Tbk

Sampel 23

43 IGAR Champion Pasific

Indonesia, Tbk

Sampel 24

44 IMPC Impack Pratama Industri, Tbk

Sampel 25

45 IPOL Indopoly Swakarsa

Industry, Tbk

Sampel 26

46 SIAP Sekawan Intipratama, Tbk

X X -

47 SIMA Siwani Makmur, Tbk X X -

48 TRST Trias Sentosa, Tbk Sampel 27

49 YPAS Yana Prima Hasta Persada, Tbk

Sampel 28

50 CPIN Charoen Pokphand Indonesia, Tbk

Sampel 29

51 JPFA Japfa Comfeed Indonesia, Tbk

52 MAIN Malindo Feedmill, Tbk Sampel 31

53 SIPD Siearad Produce, Tbk X X -

54 SULI Sumalindo Lestari Jaya, Tbk

X -

55 TIRT Tirta Mahakam Resources, Tbk

Sampel 32

56 ALDO Alkindo Naratama, Tbk Sampel 33

57 DAJK Dwi Aneka Jaya Kemasindo, Tbk

X X -

58 FASW Fajar Surya Wisesa, Tbk Sampel 34

59 INKP Indah Kiat Pulp & paper, Tbk

X -

60 INRU Toba Pulp Lestari, Tbk Sampel 35

61 KBRI Kertas Basuki Rachmat Indonesia, Tbk

Sampel 36

62 SPMA Suparma, Tbk Sampel 37

63 TKIM Pabrik Kertas Tjiwi Kimia, Tbk

X -

Lampiran 2. Daftar Populasi dan Sampel Perusahaan Manufaktur yang Go Public di Malaysia

No. Kode Nama Perusahaan Kriteria Sampel Keterangan

1 2 3 4 5

1

Ablegroup Berhad

Sampel 382

Abric BHD X X -

3

ACME Holdings Berhad

X -

4

Adventa BHD X -

5

ABM Fujiya Berhad X -

6

Asia Knight Berhad X -

7

Alumunium Company of Malaysia

8

Ancom BHD X -

9

Anzo Holdings Berhad X -

10

Holdings BHD

Sampel 39

11

Asia Poly Holdings BHD

X -

12

Boustead Heavy Industries Corp.

X -

13 BKOON (7187)

Boon Koon Group BHD X -

14

BTM Resources BHD Sampel 40

15

Can-One BHD Sampel 41

16

China Automobile Parts

HLD LTD

Sampel 42

17

Malaysia

Sampel 43

18

Century Bond BHD X -

19

CN Asia Corporation BHD

Sampel 44

20

Coastal Contract BHD Sampel 45

21

Comfort Gloves Berhad X -

22

Denko Industrial Corporation

X -

23

Dolphin International Berhad

X -

24

Emas Kiara

Industries BHD

Sampel 46

25

Eksons Corporation BHD

X -

26

Ewein Berhad Sampel 47

27

Globaltec Formatio Berhad

X -

28

Gooodway Integrated Indsutries

29

Guh Holdings Berhad Sampel 49

30

Halex Holdings

Berhad

X -

31

Heveaboard BHD Sampel 50

32

Hock Heng Stone Industries

Sampel 51

33

Jasa Kita BHD X -

34

Java Berhad X -

35

Kinsteel BHD X -

36

KNM Group BHD Sampel 52

37

Lafarge Malaysia Berhad

Sampel 53

38

Malaysia Steel Works (KL) BHD

Sampel 54

39

Petronas Chemical Group BHD

Sampel 55

40

Lampiran 3. Data Variabel Return on Asset

No. Kode

Perusahaan

2013 2014 2015

1 INTP 0.877 0.692 0.643

2 SMBR 0.115 0.128 0.1

3 SMCB 0.06 0.03 0.01

4 AMFG 0.09 0.11 0.07

5 ARNA 0.166 0.253 0.06

6 IKAI -0.025 -0.06 -0.057

7 KIAS 0.034 0.035 -0.077

8 MLIA -0.06 0.01 -0.005

9 TOTO 0.134 0.143 0,117

10 ALMI 0.027 -0.001 0.0251

11 CTBN 0.88 0.091 0.035

12 GDST 0.076 -0.009 -0.046

13 JPRS 0.039 -0.017 -0.06

14 AKPI 0.089 0.015 0.009

15 PICO 0.025 0.026 0.025

16 TBMS 0.039 0.04 0.042

17 BRPT -0.002 0.043 0.034

18 DPNS 0.265 0.064 0.043

20 UNIC 0.002 0.011 -0.003

21 APLI 0.006 0.035 0.006

22 BRNA -0.01 0.043 -0.004

23 FPNI 0.006 0.035 0.006

24 IGAR -0.01 0.043 -0.004

25 IMPC 0.111 0.153 0.137

26 IPOL 0.173 0.163 0.074

27 TRST 0.0342 0.0342 0.009

28 YPAS

0.0297 0.009 0.007

29 CPIN

0.01 -0.03 -0.037

30 JPFA

0.0257 0.082 0.11

31 MAIN

0.17 -0.005 0,024

32 TIRT

0.148 0.09 0.078

33 ALDO

0.13 0.103 0.115

34 FASW

-0.044 0.015 0.124

35 INRU

0.0112 0.005 -0.008

36 KBRI

-0.023 -0.013 -0.11

37 SPMA

0.019 0.023 0.019

38 ABLEGRP

-0.021 0.004 -0.025

39 APM

0.109 0.074 0.0464

40 BTM

-0.077 -0.036 -0.021

41 CANONE

42 CAP

0.281 0.201 0.171

43 CCM

0.005 -0.011 0.005

44 CNASIA

0.071 -0.102 -0.187

45 COASTAL

0.097 0.122 0.09

46 EKIB

-0.086 -0.037 -0.017

47 EWEIN

0.011 0.017 0.044

48 GOODWAY

0.001 0.001 -0.034

49 GUH

0.054 0.036 0.017

50 HEVEA

0.053 0.073 0.088

51 HOKHENG

0.008 0.007 0.008

52 KNM

0.005 0.01 0.01

53 LAFMSIA

0.09 0.064 0.079

54 MASTEEL

0.026 0.014 0.023

55 PCHEM

0.126 0.095 0.1

Lampiran 4. Data Variabel Financial Leverage

No. Kode

Perusahaan

2013 2014 2015

1 INTP

0.144 0.149 0.136

2 SMBR

0.117 0.083 0.0852

3 SMCB

0.411 0.4906 0.512

4 AMFG

5 ARNA

0.374 0.277 0.471

6 IKAI

0.571 0.654 0.823

7 KIAS

0.114 0.11 0.14

8 MLIA

0.849 0.839 0.843

9 TOTO

0.442 0.454 0.388

10 ALMI

0.77 0.81 1.22

11 CTBN

0.453 0.41 0.42

12 GDST

0.264 0.366 0.32

13 JPRS

0.081 0.082 0.084

14 AKPI

0.507 0.536 0.615

15 PICO

0.655 0.632 0.592

16 TBMS

0.91 0.89 0.834

17 BRPT

0.56 0.547 0.455

18 DPNS

0.128 0.122 0.12

19 EKAD

0.327 0.349 0.25

20 UNIC

0.458 0.39 0.367

21 APLI

0.287 0.177 0.282

22 BRNA

0.733 0.731 0.545

23 FPNI

0.287 0.177 0.282

24 IGAR

0.733 0.731 0.545

25 IMPC

0.286 0.177 0.191

26 IPOL

27 TRST

0.458 0.46 0.454

28 YPAS

0.476 0.461 0.417

29 CPIN

0.722 0.499 0.461

30 JPFA

0.653 0.671 0.644

31 MAIN

0.608 0.693 0.609

32 TIRT

0.926 0.896 0.88

33 ALDO

0.557 0.57 0.533

34 FASW

0.73 0.71 0.65

35 INRU

0.607 0.613 0.625

36 KBRI

0.121 0.478 0.641

37 SPMA

0.575 0.619 0.636

38 ABLEGRP

0.03 0.128 0.17

39 APM

0.213 0.214 0.213

40 BTM

0.447 0.323 0.345

41 CANONE

0.541 0.554 0.51

42 CAP

0.08 0.05 0.05

43 CCM

0.499 0.462 0.416

44 CNASIA

0.333 0.389 0.485

45 COASTAL

0.35 0.32 0.31

46 EKIB

0.294 0.29 0.28

47 EWEIN

0.423 0.33 0.63

48 GOODWAY

49 GUH

0.045 0.047 0.168

50 HEVEA

0.453 0.451 0.396

51 HOKHENG

0.529 0.524 0.53

52 KNM

0.49 0.45 0.39

53 LAFMSIA

0.204 0.217 0.216

54 MASTEEL

0.454 0.47 0.454

55 PCHEM

0.156 0.14 0.137

Lampiran 5. Data Variabel Total Asset Turnover

No. Kode

Perusahaan

2013 2014 2015

1 INTP

0.751 0.692 0.644

2 SMBR

430,995 0.414 0.447

3 SMCB

0.65 0.612 0.533

4 AMFG

0.993 0.93 0.858

5 ARNA

0.99 1.277 1.137

6 IKAI

0.438 0.505 0.362

7 KIAS

0.412 0.396 0.376

8 MLIA

0.722 0.779 0.801

9 TOTO

0.9702 0.9957 0.934

10 ALMI

1.043 1.038 2.505

11 CTBN

12 GDST

1.18 0.895 0.771

13 JPRS

0.517 0.831 0.394

14 AKPI

0.798 0.873 0.699

15 PICO

1.101 1.108 1.154

16 TBMS

3.74 3.47 3.95

17 BRPT

1.118 1.065 0.605

18 DPNS

0.512 0.494 0.431

19 EKAD

1.212 1.278 1.364

20 UNIC

1.63 1.695 1.283

21 APLI

0.927 1.076 0.844

22 BRNA

0.853 0.943 0.702

23 FPNI

0.927 1.076 0.844

24 IGAR

0.853 0.943 0.702

25 IMPC

2.043 2.104 1.764

26 IPOL

0.755 0.812 0.685

27 TRST

0.841 0.805 0.714

28 YPAS

0.623 0.769 0.732

29 CPIN

0.716 1.313 0.993

30 JPFA

1.433 1.552 1.458

31 MAIN

1.895 1.275 1.205

32 TIRT

1.016 1.137 1.117

33 ALDO

34 FASW

0.871 0.977 0.709

35 INRU

0.284 0.33 0.288

36 KBRI

0.015 0.026 0.166

37 SPMA

0.741 0.742

38 ABLEGRP

0.103 0.339 0.492

39 APM

0.787 0.785 0.866

40 BTM

0.231 0.221 0.0003

41 CANONE

0.734 0.009 0.017

42 CAP

1.122 0.908 1.113

43 CCM

0.695 0.664 0.678

44 CNASIA

0.444 0.405 0.39

45 COASTAL

0.494 0.42 0.407

46 EKIB

0.35 0.429 0.412

47 EWEIN

0.361 0.269 0.136

48 GOODWAY

0.98 0.781 0.988

49 GUH

0.042 0.102 0.105

50 HEVEA

0.922 1.024 0.951

51 HOKHENG

0.361 0.363 0.351

52 KNM

0.4906 0.474 0.377

53 LAFMSIA

0.705 0.678 0.0007

54 MASTEEL

1.356 1.336 1.353

55 PCHEM

Lampiran 6. Data Variabel Efektivitas Pengawasan (Proporsi Dewan Komisaris Independen)

No. Kode

Perusahaan

2013 2014 2015

1 INTP

0,29 0,29 0,29

2 SMBR

0 0 0,2

3 SMCB

0,29 0,33 0,29

4 AMFG

0,33 0,33 0,33

5 ARNA

0,67 0,67 0,67

6 IKAI

0,5 0,5 0,5

7 KIAS

0,33 0,33 0,33

8 MLIA

0,4 0,4 0,4

9 TOTO

0,25 0,4 0,4

10 ALMI

0,4 0,2 0,4

11 CTBN

0,4 0,33 0,33

12 GDST

0,5 0,33 0,33

13 JPRS

0,5 0,5 0,33

14 AKPI

0,33 0,33 0,33

15 PICO

0,5 0,33 0,33

16 TBMS

0,4 0,4 0,4

17 BRPT

0,33 0,33 0,33

18 DPNS

19 EKAD

0,5 0,5 0,5

20 UNIC

0,167 0,167 0,167

21 APLI

0,33 0,33 0,33

22 BRNA

0,167 0,33 0,33

23 FPNI

0,33 0,33 0,33

24 IGAR

0,167 0,33 0,33

25 IMPC

0 0 0

26 IPOL

0,5 0,5 0,5

27 TRST

0,33 0,33 0,33

28 YPAS

0,5 0,5 0,5

29 CPIN

0,33 0,33 0,33

30 JPFA

0,33 0,33 0,5

31 MAIN

0,33 0,6 0,6

32 TIRT

0,33 0,33 0,5

33 ALDO

0,33 0,33 0,33

34 FASW

0,33 0,4 0,5

35 INRU

0,5 0,5 0,5

36 KBRI

0,33 0 0

37 SPMA

0,4 0,6 0,6

38 ABLEGRP

0,67 0,67 0,67

39 APM

1 1 1

40 BTM

41 CANONE

0,33 0,33 0,33

42 CAP

0,57 0,75 0,33

43 CCM

0,67 0,5 0,5

44 CNASIA

0,5 0,5 0,5

45 COASTAL

0,43 0,43 0,67

46 EKIB

0,5 0,5 0,5

47 EWEIN

0,5 0,5 0,5

48 GOODWAY

0,5 0,5 0,5

49 GUH

0.5 0.5 0.5

50 HEVEA

0.28 0.28 0.28

51 HOKHENG

0.43 0.43 0.43

52 KNM

0.5 0.5 0.5

53 LAFMSIA

0.5 0.5 0.5

54 MASTEEL

0.43 0.43 0.43

55 PCHEM

0.5 0.5 0.5

Lampiran 7. Data Variabel Auditor Switching

No. Kode

Perusahaan

2013 2014 2015

1 INTP

0 0 0

2 SMBR

0 0 0

3 SMCB

4 AMFG

0 0 1

5 ARNA

0 0 0

6 IKAI

0 0 0

7 KIAS

0 0 0

8 MLIA

0 0 0

9 TOTO

0 0 0

10 ALMI

0 0 0

11 CTBN

0 0 0

12 GDST

0 1 1

13 JPRS

0 0 1

14 AKPI

0 0 0

15 PICO

0 1 1

16 TBMS

0 0 0

17 BRPT

0 0 0

18 DPNS

0 0 0

19 EKAD

0 0 1

20 UNIC

0 0 0

21 APLI

0 0 0

22 BRNA

0 0 0

23 FPNI

0 0 0

24 IGAR

0 0 0

25 IMPC

26 IPOL

0 0 1

27 TRST

0 0 1

28 YPAS

0 0 0

29 CPIN

0 1 1

30 JPFA

0 0 0

31 MAIN

0 0 0

32 TIRT

0 0 0

33 ALDO

0 0 0

34 FASW

0 0 0

35 INRU

0 0 0

36 KBRI

0 0 0

37 SPMA

0 0 1

38 ABLEGRP

0 0 0

39 APM

0 0 0

40 BTM

0 0 0

41 CANONE

0 0 0

42 CAP

0 0 0

43 CCM

0 0 1

44 CNASIA

0 0 1

45 COASTAL

0 0 0

46 EKIB

0 0 0

47 EWEIN

48 GOODWAY

0 0 0

49 GUH

0 0 0

50 HEVEA

0 0 0

51 HOKHENG

0 0 1

52 KNM

0 0 0

53 LAFMSIA

0 1 0

54 MASTEEL

0 0 0

55 PCHEM

0 0 0

Lampiran 8. Data Variabel Perubahan Direksi

No. Kode

Perusahaan

2013 2014 2015

1 INTP

0 1 1

2 SMBR

0 0 0

3 SMCB

0 1 0

4 AMFG

0 1 0

5 ARNA

0 0 0

6 IKAI

0 0 0

7 KIAS

0 0 0

8 MLIA

9 TOTO

0 0 0

10 ALMI

0 0 0

11 CTBN

0 0 0

12 GDST

0 0 1

13 JPRS

0 0 0

14 AKPI

0 0 0

15 PICO

0 0 0

16 TBMS

0 0 0

17 BRPT

0 0 0

18 DPNS

0 0 0

19 EKAD

0 0 1

20 UNIC

0 0 0

21 APLI

0 0 0

22 BRNA

0 1 0

23 FPNI

0 0 0

24 IGAR

0 1 0

25 IMPC

0 0 0

26 IPOL

0 0 0

27 TRST

0 0 0

28 YPAS

0 0 0

29 CPIN

0 0 0

30 JPFA

31 MAIN

0 0 0

32 TIRT

0 0 1

33 ALDO

0 0 0

34 FASW

0 1 0

35 INRU

0 0 1

36 KBRI

0 1 0

37 SPMA

0 0 0

38 ABLEGRP

0 0 1

39 APM

0 0 0

40 BTM

0 0 0

41 CANONE

0 1 0

42 CAP

0 1 0

43 CCM

0 1 1

44 CNASIA

0 0 0

45 COASTAL

0 1 0

46 EKIB

0 0 0

47 EWEIN

0 0 0

48 GOODWAY

0 0 0

49 GUH

0 1 0

50 HEVEA

0 0 0

51 HOKHENG

0 0 0

52 KNM

53 LAFMSIA

0 1 0

54 MASTEEL

0 0 0

55 PCHEM

0 0 0

Lampiran 9. Data Variabel Discretionary Accrual

No. Kode

Perusahaan

2013 2014 2015

1 INTP

0.852078778 0.459400865 0.579964156

2 SMBR

669.8217532 54.59031976 -10.479306

3 SMCB

-2.477132051 -3.091354513 -8.48878026

4 AMFG

-7.235099396 -19.02807635 -51.9590653

5 ARNA

-10.50113609 21.438294 -13.02234692

6 IKAI

-756.6547518 13.067013 -24.15841791

7 KIAS

-6.580808308 9.362175147 -3.658922861

8 MLIA

-1.428230859 -4.465068612 -3.782107586

9 TOTO

-12.4172392 0.396938855 2.096026545

10 ALMI

2.501400236 2.251065515 -1.536412795

11 CTBN

0.491171854 -39.16317342 -14.9993939

12 GDST

-8.643710055 -3.172876734 -26.49115068

13 JPRS

-3.630035902 2.470635665 -11.99267297

14 AKPI

4.468223084 -2.843145667 12.94823401

15 PICO

20.641849405211

(56.216457236589)

16 TBMS (39.128960000000) 17.689180243278 24.024103665598

17 BRPT

(0.000000000006)

(0.000000000006)

(0.000000000005)

18 DPNS

2.376228387979

15.857193917397

27.238577725899

19 EKAD

13.708086839629

7.641508823725

(5.561229228145)

20 UNIC

-10.07293188 -6.016073199 -18.23464375

21 APLI

-2.668308825 -7.822822266 -4.2471345

22 BRNA

-4.65079739 -4.850345851 -2.743144583

23 FPNI

-2.668308825 -7.822822266 -4.2471345

24 IGAR

-4.65079739 -4.850345851 -2.743144583

25 IMPC

75.56031244 10.40826982 -11.4332046

26 IPOL

6.75 5.390692999 147.1379372

27 TRST

-39.36090311 -33.84892725 -13.65435084

28 YPAS

2.376228388 15.85719392 27.23857773

29 CPIN

13.70808684 7.641508824 -5.561229228

30 JPFA

-389224.709 -443376.8813 -443697.2179

31 MAIN

2.721447263 6.094280054 16.24184073

32 TIRT

-2.167414764 -92.75502666 -87.6555

33 ALDO

-106.336915 6.562143541 5.853056358

34 FASW

-4.866006448 -2.251022487 1.463195965

35 INRU

-844.6472023 -832.5311993 -821.8241669

36 KBRI

8.593248689 3.678660162 -7.081202108

37 SPMA

38 ABLEGRP

17.23153983 0.054358495 -11.0532802

39 APM

8.913438416 -14.8385731 -9.715175941

40 BTM

-7.093333939 53.76235097 7.966881749

41 CANONE

-0.0949 0.6428 -0.0065

42 CAP

40.40555201 4.646744166 6.619160342

43 CCM

-13.08223314 -7.837070185 -10.30535852

44 CNASIA

-3.243127488 -58.63705658 -254.2057382

45 COASTAL

6.723490 6.889775 7.236755

46 EKIB

-5.76725981 9.744334266 8.690377587

47 EWEIN

103.7756901 2.931550913 1.749706324

48 GOODWAY

68.85413532 -6.303253949 -5.961201657

49 GUH

12.90042597 40.35787336 80.78297556

50 HEVEA

6.314375326 4.722113134 5.503159767

51 HOKHENG

81.73098459 41.31396282 36.84560457

52 KNM

-5.311141402 95.01008743 29.3749188

53 LAFMSIA

-14.53173308 -6.463745395 -6.95609625

54 MASTEEL

-30.30831651 -47.56810394 -58.15503139

55 PCHEM

Lampiran 10. Output Hasil Pengolahan Data SPSS

STATISTIK DESKRIPTIF

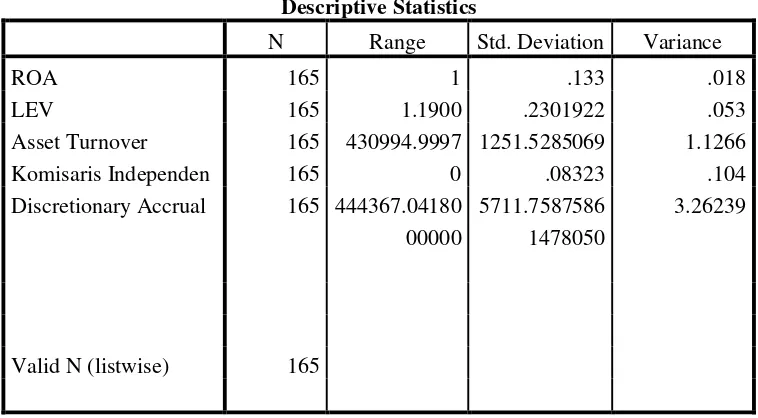

Statistik Deskriptif Variabel Return On Asset, Financial Leverage, Total Asset Turnover, Perubahan Direksi dan Discretionary Accrual (Min,

Max, Sum, Mean)

Descriptive Statistics

N Minimum Maximum Sum Mean

ROA 165 0 1 10 .6

LEV 165 .0300 1.2200 70.9918 .430253

Asset Turnover Efektivitas Pengawasan 165 165 .0003 0 430995.000 0 4 431130.9975 .323 2612.9151 36 .104 Discretionary Accrual 165 443697.22

00000000 669.821800 000 1278909.694 8865530 7750.9678 47797292

Valid N (listwise) 165

Sumber : Output SPSS, data diolah peneliti, 2016

Statistik Deskriptif Variabel Return On Asset, Financial Leverage, Total Asset Turnover, Perubahan Direksi dan Discretionary Accrual (Range,

Std. Deviation, Variance)

N Range Std. Deviation Variance

ROA 165 1 .133 .018

LEV 165 1.1900 .2301922 .053

Asset Turnover Komisaris Independen 165 165 430994.9997 0 1251.5285069 .08323 1.1266 .104 Discretionary Accrual 165 444367.04180

00000

5711.75875861 478050

3.26239

Statistik Deskriptif Variabel Auditor Switching dan Perubahan Direksi

Auditor_Switching Perubahan_Direksi

N Valid 165 165

Missing 0 0

Mean .1030 .1273

Median .0000 .0000

Minimum .00 .00

Maximum 1.00 1.00

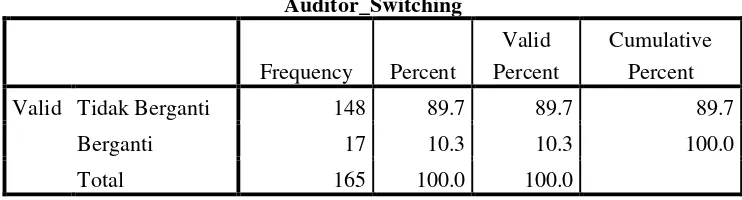

Statistik Frekuensi Variabel Auditor Switching

Auditor_Switching

Frequency Percent Valid Percent

Cumulative

Percent

V

a

l

i

d

Tidak Berganti 148 89.7 89.7 89.7

Berganti 17 10.3 10.3 100.0

Total 165 100.0 100.0

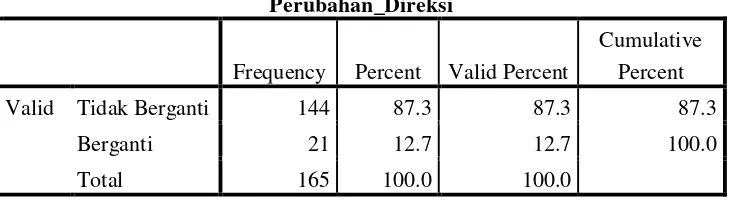

Statistik Frekuensi Variabel Perubahan Direksi

Perubahan_Direksi

Frequency Percent Valid Percent

Cumulative

Percent

V

a

l

i

d

Tidak Berganti 144 87.3 87.3 87.3

Berganti 21 12.7 12.7 100.0

UJI ASUMSI KLASIK

Uji Normalitas

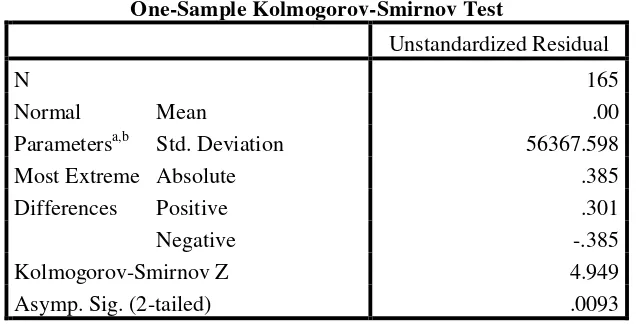

Kolmogorov – Smirnov Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 165

Normal

Parametersa,b

Mean .00

Std. Deviation 56367.598

Most Extreme

Differences

Absolute .385

Positive .301

Negative -.385

Kolmogorov-Smirnov Z 4.949

Asymp. Sig. (2-tailed) .0093

a. Test distribution is Normal.

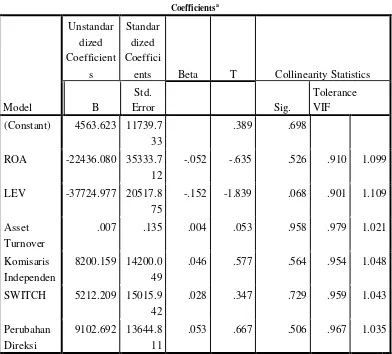

Uji Multikolinearitas Coefficientsa Model Unstandardized Coefficients Standardized

Coefficients Beta T Collinearity Statistics

B Std. Error Sig. Tolerance VIF

(Constant) 4563.623 11739.733 .389 .698

ROA -22436.080 35333.712 -.052 -.635 .526 .910 1.099

LEV -37724.977 20517.875 -.152 -1.839 .068 .901 1.109

Asset

Turnover

.007 .135 .004 .053 .958 .979 1.021

Komisaris

Independen

8200.159 14200.049 .046 .577 .564 .954 1.048

SWITCH 5212.209 15015.942 .028 .347 .729 .959 1.043

Perubahan

Direksi

9102.692 13644.811 .053 .667 .506 .967 1.035

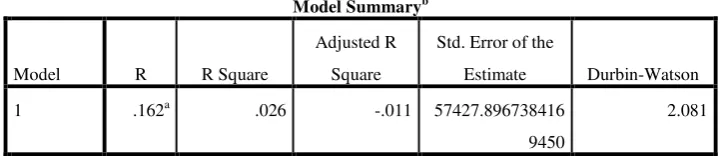

Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .162a .026 -.011 57427.8967384

169450 2.081 Heterokedastisitas Model Unstandardized Coefficients Standardize d Coefficients

T Sig.

B Std. Error Beta

(Constant) -3735.551 10814.159 -.345 .730

ROA 34746.652 32547.960 .086 1.068 .287

LEV 59607.861 18900.222 .255 3.154 .02

Asset Turnover

-.017 .124 -.010 -.135 .893

Komisaris Independen

-11994.672 13080.501 -.072 -.917 .361

SWITCH -6616.973 13832.067 -.038 -.478 .633

Perubahan Direksi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .162a .026 -.011 57427.8967384

169450

2.081

a. Dependent Variable: RES2

Sumber : Output SPSS, data diolah peneliti, 2016

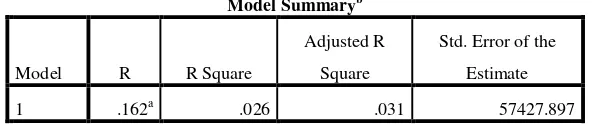

Koefisien Determinasi ��

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .162a .026 .031 57427.897

Sumber : Output SPSS, data diolah peneliti, 2016

Tabel 4.8 Uji Parsial Coefficientsa

Model

Unstandardize

d Coefficients Standardized Coefficients

T Sig.

B Std. Error Beta

(Constant) 4563.623 11739.733 .389 .39

ROA -22436.080 35333.712 -.0052 -.635 .32

LEV -37724.977 20517.875 -.152 -1.839 .48

Asset Turnover .007 .135 .004 .053 .958

Efektivitas Pengawasan

8200.159 14200.049 .046 .577 .564

SWITCH 5212.209 15015.942 .028 .347 .729

Perubahan Direksi

9102.692 13644.811 .053 .667 .506

a. Dependent Variable: Discretionary Accrual

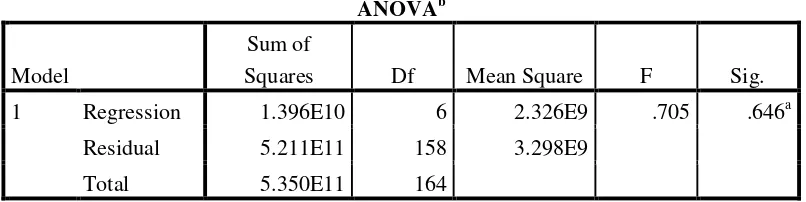

Uji Simultan

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 1.396E10 6 2.326E9 .705 .646a

Residual 5.211E11 158 3.298E9

Total 5.350E11 164

Sumber : Output SPSS, data diolah peneliti, 2016

Uji Beda t-test variabel Return On Asset One-Sample Statistics

N Mean Std. Deviation Std. Error Mean

Indonesia 92 .0654 .12945 .01350

Malaysia 66 .0338 .09864 .01214

Sumber : Output SPSS, data diolah peneliti, 2016

Uji Beda t-test variabel Financial Leverage

One-Sample Statistics

N Mean Std. Deviation Std. Error Mean

Indonesia 95 .447027 .2313415 .0237351

Malaysia 68 .416621 .2250515 .0272915

One-Sample Test

Test Value = 0

T Df Sig. (2-tailed)

Mean Difference

95% Confidence Interval of the Difference

Lower Upper

Indonesia 18.834 94 .000 .4470274 .399901 .494154

Uji Beda t-test variabel Efektivitas Pengawasan

One-Sample Statistics

N Mean Std. Deviation Std. Error Mean

Indonesia 14 .3671 .34653 .09261

Malaysia 17 .4282 .22063 .05351

Sumber : Output SPSS, data diolah peneliti, 2016

Uji Beda t-test variabel Auditor Switching

One-Sample Statistics

N Mean Std. Deviation Std. Error Mean

Indoensi a

95 .03 .176 .018

Malaysia 68 .21 .407 .049

One-Sample Test

Test Value = 0

T Df Sig. (2-tailed)

Mean Difference

95% Confidence Interval of the

Difference

Lower

Upp er

Indonesia 1.75 1

94 .083 .032 .00 .07

Malaysia 4.16 8

67 .000 .206 .11 .30

Sumber : Output SPSS, data diolah peneliti, 2016 One-Sample Test

Test Value = 0

T Df Sig. (2-tailed)

Mean Difference

95% Confidence Interval of the

Difference

Lower Upper

Indonesia 3.964 13 .002 .36714 .1671 .5672

Uji Beda t-test variabel Perubahan Direksi

One-Sample Statistics

N Mean Std. Deviation

Std. Error Mean

Indonesia 95 .08 .279 .029

Malaysia 68 .18 .384 .047

Sumber : Output SPSS, data diolah peneliti, 2016 One-Sample Test

Test Value = 0

T Df

Sig. (2-tailed)

Mean Difference

95% Confidence Interval of the Difference

Lower Upper

Indonesia -1.421 94 .158

-8780.98164 84622420

-21046.0875 81519467

3484.124284 594984

Malaysia -1.002 67 .320

-6540.02848 85402925

-19563.4790 95607046

DAFTAR PUSTAKA

Abdullahi, Rabi’u and Mansor, Noorhayati. 2015. “ Fraud Triangle Theory and Fraud Diamond Theory. Understanding the Convergent and Divergent for Future Reserach”. International Journal of Academic Research in Accounting, Finance and Management Sciences. Universiti Sultan Zainal Abidin. Malaysia.

Agoes, Sukrisno dan Cenik Ardana. 2011. Etika Bisnis dan Profesi. Salemba Empat. Jakarta.

Ardiyani, Susmita dan Nanik Sri Utaminingsih. 2015. “ Analisis determinan financial statement melalui pendekatan fraud triangle”. Accounting Analysis Journal. Fakultas Ekonomi. UNES Semarang.

Erlina, 2011. Metodologi Penelitian, Art Design, Publishing & Printing, Medan. Ghozali, Imam, 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Badan

Penerbit Universitas Dipenogoro, Semarang.

Hawariah Dalnial, Amrizah Kamaluddin, Zuraidah Mohd Sanusi and Khairun Syafiza Khairuddin. 2014. “ Accountability in Financial Reporting : Detecting Fraudulent Firms”. Accounting Research Institute and Faculty of Accountancy. University Teknologi MARA, Shah Alam, 40450 Selangor. Malaysia.

Kassem, Ragha and Hingson Andrew. 2012. “ The New Fraud Triangle Model”

Loughbororugh’s Institutional Repository. Loughborough’s University. United Kingdom.

Koroy, Tri Ramayana. 2008. “Pendekatan Kecurangan (Fraud) Laporan Keuangan oleh Auditor Eksternal”. Jurnal Akuntansi Keuangan, vol.10 no.1. Jakarta. Kurniawati, Ema. 2012. “ Analisis Faktor-Faktor yang Mempengaruhi Financial

Statement Fraud dalam Perspektif Fraud Diamond”. Skripsi. Fakultas Ekonomika dan Bisnis. UNDIP Semarang.

Martantya, Daljono. 2007. “Pendeteksian Kecurangan Laporan Keuangan Melalui Faktor Risiko Tekanan dan Peluang”. Dipenogoro Journal of Accounting. Semarang.

Oktaviani, Karyawati dan Arsyad. 2014. “Factors Affecting Financial Statement Fraud: Fraud Triangle Approach” 3�� Economics & Business Research

Prasastie, Agung. 2015. “ Analisi Faktor-Faktor yang Mempengarauhi Kecurangan Laporan Keuangan dengan Perspektif Fraud Diamond”. Skripsi.

Ramadhana, Ferry 2015. “Pengaruh Auditor Switching, Opini Audit, Profitabilias, Reputasi KAP dan Ukuran Perusahaan Terhadap Audit Timeliness dengan Audit Report Lag Sebagai Variabel Intervening”. Skripsi. Fakultas Ekonomi dan Bisnis. USU Medan.

Sihombing, Kennedy Samuel.2014. “Analisis Fraud Diamond Dalam Mendeteksi Financial Statement Fraud. Studi Empiris Pada Perusahaan Manufaktur yang Terdapat di Bursa Efek Indonesia (BEI) Tahun 2010-2012”. Skripsi. Fakultas Ekonomika dan Bisnis. UNDIP Semarang.

Subramanyam, K.R. dan John J. Wild. 2010. Analisis Laporan Keuangan. Salemba Empat. Jakarta.

Wolk, Harry I. Dkk. 2002. Accounting Theory . SAGE Publications Ltd. Unites States of America.

BAB III

METODE PENELITIAN

Dalam bab ini dijabarkan tentang metode penelitian yang digunakan dalam pelaksanaan penelitian ini. Beberapa hal yang dijelaskan pada bab ini

adalah populasi dan sampel yang digunakan dalam penelitian, jenis dan metode pengumpulan data, variabel penelitian dan teknik analisis data.

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah desain kausal.

Desain kausal bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel (Ramadhana,

2016). Tujuan utama dari penelitian ini adalah menganalisis pengaruh return on

asset, financial leverage, capital turnover, jumlah dewan komisaris independen,

auditor switching dan perubahan direksi sebagai variabel independen (bebas) terhadap fraudulent financial statement sebagai variabel dependen (terikat).

3.2 Tempat dan Waktu Penelitian

Tempat penelitian yang digunakan oleh peneliti adalah Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dan Bursa Efek

Malaysia (BEM). Dengan demikian, peneliti akan menggunakan data-data laporan keuangan perusahaan manufaktur yang terdapat di Bursa Efek Indonesia (BEI)

manufaktur yang terdapat di Bursa Efek Malaysia (BEM) melalui website resmi

Waktu yang digunakan untuk penelitian ini dimulai pada bulan Februari 2016 dengan pengajuan judul dan pengesahan judul hingga bulan Desember 2016 untuk penyelesaian dan pengesahan skripsi.

3.3 Batasan Operasional

Batasan operasional adalah penentuan batasan yang lebih menjelaskan ciri-ciri spesifik yang lebih substantif dari suatu konsep. Alasan peneliti menetapkan batasan operasional adalah untuk menghindari timbulnya salah tafsir terhadap

istilah-istilah dalam judul penelitian serta memudahkan peneliti dalam memilah data-data yang diperlukan dan tidak diperlukan bagi peneliti.

Tujuan dari batasan operasional adalah agar peneliti dapat mencapai suatu alat ukur yang sesuai dengan hakikat variabel yssang sudah didefinisikan konsepnya. Oleh karena itu, batasan operasional dalam penelitian ini adalah:

1. Perusahaan yang diteliti adalah perusahaan sektor manufaktur (sub sektor industri dasar dan bahan kimia) yang terdaftar di Bursa Efek Indonesia

(BEI) dan Bursa Efek Malaysia (BEM) periode 2013-2015, dengan begitu perushaan manufaktur yang akan diteliti ini adalah perusahaan manufaktur yang sudah go public.

2. Menerbitkan laporan keuangan tahunan dengan tahun yang berahir 31 Desember.

4. Memiliki kelengkapan data laporan keuangan yang berkaitan dengan

pengukuran variabel yang digunakan dalam peneitian ini.

5. Laporan keuangan yang dipublikaskan telah di audit oleh auditor

independen periode 2013-2015.

3.4 Definisi Operasional

Definisi operasional atau biasa juga disebut dengan mendefinisikan konsep secara operasional adalah menjelaskan karakteristik dari obyek ke dalam

elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian (Erlina, 2011).

3.4.1 Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel sebab atau variabel bebas (Erlina, 2011). Variabel dependen yang digunakan dalam penelitian ini adalah

fraudulent financial statement yang diproksikan dengan earning management

dan akan dihitung dengan rumus sebagai berikut :

Earnings Management yaitu: Nilai Discretionary Accrual dari Modified Jones Model. Rezaee (2002) (dalam Sihombing, 2014) yang menyatakan bahwa:

”Suatu Fraudulent Financial Statement sering kali diawali dengan salah

material tetapi akhirnya tumbuh menjadi fraud secara besar-besaran dan menghasilkan laporan keuangan tahunan yang menyesatkan”.

Dalam penelitian ini, earnings management digunakan sebagai proksi

Fraudulent Financail Statement. Earnings management muncul karena adanya kesempatan bagi manajemen perusahaan untuk memilih metode

akuntansi tertentu tanpa mengikuti peraturan yang berlaku sehingga dapat memanipulasi laba perusahaan yang akhirnya mendatangkan keuntungan bagi

dirinya.

Dasar akrual dalam laporan keuangan memberikan kesempatan kepada manajer untuk memodifikasi laporan keuangan untuk menghasilkan jumlah

laba yang diinginkan (Halim et al., 2005). Jumlah akrual yang tercermin dalam penghitungan laba terdiri dari discretionary accruals dan

nondiscretionary accruals. Nondiscretionary accruals merupakan komponen akrual yang terjadi seiring dengan perubahan dari aktivitas perusahaan.

Discretionary accruals merupakan komponen akrual yang berasal dari

earnings management yang dilakukan manajer.

Manajemen laba (DACC) diukur melalui discretionary accrual yang

dihitung dengan cara menyelisihkan total accruals (TACC) dan

nondiscretionary accruals (NDACC). Discretionary accruals (DACC) merupakan tingkat akrual yang tidak normal yang berasal dari kebijakan

manajemen untuk melakukan rekayasa terhadap laba sesuai dengan yang mereka inginkan. Dalam menghitung DACC, digunakan Modified Jones

mendeteksi manajemen laba lebih baik dibandingkan dengan model-model lainnya sejalan dengan hasil penelitian Dechow et al. (1995), (dalam

Ujiyantho dan Pramuka, 2007). Selain itu menurut Sanjaya (2008), model

discretionary accrual dapat mendeteksi manajemen laba secara konsisten. Model perhitungannya sebagai berikut:

Untuk mengukur discretionary accruals, terlebih dahulu menghitung total akrual untuk tiap perusahaan i di tahun t dengan metode modifikasi Jones

yaitu:

TAC it = Niit – CFOit Dimana,

TAC it = Total akrual Niit = Laba Bersih

CFOit = Arus kas Operasi

Nilai total accrual (TAC) diestimasi dengan persaman regresi OLS sebagai berikut:

TACit/Ait-1=β1(1/Ait-1)+β2(ΔRevt/Ait-1)+β3(PPEt/Ait-1)+e

Dengan menggunakan koefisien regresi diatas, nilai non discretionary

accrual (NDA) dapat dihitung dengan rumus :

NDAit=β1(1/Ait-1)+β2(ΔRevt/Ait-1-ΔRect/Ait-1)+β3(PPEt/Ait1

Selanjutnya discretionary accrual (DA) dapat dihitung sebagai berikut:

DAit = TACit/Ait-NDAit Dimana,

NDAit = Non Discretionary Accruals perusahaan i pada periode ke t TACit = Total akrual perusahaan i pada periode ke t

Niit = Laba bersih perusahaan i pada periode ke t

CFOit = Aliran kas dari aktivitas operasi perusahaan i pada periode ke-t Ait-1 = Total aktiva perusahaan i pada periode ke t-1

ΔRevt = Perubahan pendapatan perusahaan i pada periode ke t

PPEt = Aktiva tetap perusahaan pada periode ke t

ΔRect = Perubahan piutang perusahaan i pada periode ke t

E = Error

Setelah nilai Total Acrual dan Discretionary Accrual didapatkan, kini saatnya

untuk menghitung nilai Discretionary Accrual. Dengan rumus : CurrAcc - NDACC

TA

Dimana :

CurrAcc = Total current asset

TA = Total accrual

NDACC =Total nondiscretionary accrual

3.4.2 Variabel Independen

Menurut Erlina (2011) variabel independen atau sering juga disebut

variabel terikat. Variabel independen yang digunakan dalam penelitian ini adalah:

a. Return On Asset

Return on asset (ROA) dihitung dengan membandingkan antara net income dengan total asset. Rasio perbandingan ini akan menunjukkan bagaimana kemampuan sebuah perusahaan untuk menggunakan sumber daya aset yang dimiliki oleh perusahaan tersebut untuk

menghasilkan laba. Oleh sebab itu, dalam penelitian ini ROA digunakan sebagai proksi financial pressure dan dihitung dengan rumus :

ROA = ���������

����������

b. Financial Leverage

Leverage merupakanw bentuk tekanan external yang dihadapi oleh manajemen untuk menutupi total hutang perusahaan dengan total

modal yang ada. Financial leverage dapat menjadi penyebab manajemen dalam perusahaan melakukan fraudulent financial

statement dimana kondisi financial leverage suatu perusahaan menjadi tekanan bagi pihak manajemen, karena ketika perusahaan memiliki rasio leverage yang besar maka direksi dan manajemen perusahaan

periode mendatang ke periode saat ini (Watts dan Zimmerman, 1986) (dalam Ansar, 2012).

Oleh karena itu external pressure pada penelitian ini diproksikan dengan rasio Leverage (LEV). Rasio Leverage dihitung dengan rumus:

LEV = ����� �����������

����� �����

c. Total Asset Turnover

Total Asset Turnover measures how efficient a firm utilize its

assets. Stockholders, bondholders and managers know that the more

efficiently the firm operates, the better the return (Galager dan Andrew). Total asset turnover merupakan rasio tingkat kemampuan perusahaan dalam memutar persediaan yang ada didalam perusahaan

tersebut. Semakin tinggi rasio yang dihasilkan, berarti semakin baik kemampuan perusahaan tersebut dalam mamanfaatkan aset yang dimilikinya, begitu pula sebaliknya, semakin rendah rasio capital

turnover yang dihasilkan, berarti semakin buruk kemampuan perusahaan tersebut dalam memanfaatkan asetnya. Ketika

dihubungkan dengan perusahaan yang melakukan fraudulent financial

Oleh sebab itu pressure dalam penelitian ini salah satunya diproksikan dengan Total Asset turnover yang dihitung dengan rumus :

Total Asset Turnover = ������������������

d. Efektivitas Pengawasan

Dalam sebuah perusahaan dibutuhkan internal control yang baik untuk mencegah dan mendeteksi terjadinya fraud dalam perusahaan

tersebut. Pengendalian yang baik (effective monitoring) adalah kunci untuk memperkecil kemungkinan terjadinya fraud. Bagaimanapun juga, kemungkinan terjadinya fraud tidak dapat dihilangkan sama sekali, namun

dapat diminimalisir, Ineffective monitoring adalah suatu keadaan perusahaan dimana tidak terdapatinternal control yang baik. Hal tersebut

dapat terjadi terjadi karena adanya dominasi manajemen oleh satu orang atau kelompok kecil, tanpa kontrol kompensasi, tidak efektifnya pengawasan dewan direksi dan komite audit atas proses pelaporan

keuangan dan pengendalian internal dan sejenisnya (SAS No.99) (dalam Sihombing, 2014).

Oleh sebab itu, penelitian ini memproksikan ineffective monitoring pada rasio jumlah dewan komisaris independen (BDOUT).

e. Auditor Switching

Auditor switching yang dilakukan sebelum masa regulasi auditor eksternal yang disyaratkan oleh undang-undang akan menjadi sebuah tanda tanya bagi pengguna informasi laporan keuangan perusahaan. Perusahaan yang melakukan auditor switching sebelum jangka waktu

yang disyaratkan kemungkinan besar memiliki masalah dengan auditor eksternal yang bersangkutan. Masa pengamatan penelitian ini dari

tahun 2013-2015 (3 tahun). Dengan begitu, perusahaan yang melakukan auditor switching selama masa pengamatan ini dikarenakan oleh suatu masalah atau lain hal.

Auditor switching pada suatu perusahaan dapat dinilai upaya untuk menghilangkan jejak fraud (fraud trail) yang ditemukan oleh auditor

sebelumnya. Kecenderungan tersebut mendorong perusahaan untuk mengganti auditor independennya guna menutupi kecurangan yang terdapat dalam perusahaan. Oleh karena itu, penelitian ini

memproksikan Rationalization dengan pergantian kantor akuntan publik (∆CPA) yang diukur dengan variabel dummy dimana apabila

f. Perubahan Direksi

Dalam penelitian ini, capability diproksikan dengan pergantian direksi

perusahaan (DCHANGE) yang diukur dengan variabel dummy dimana apabila terdapat perubahan direksi perusahaan selama periode 2013-2015 maka diberi kode 1, sebaliknya apabila tidak terdapat perubahan direksi

perusahaan selama periode 2013-2015 maka diberi kode 0.

3.5 Skala Pengukuran Variabel

Pengukuran merupakan suatu proses pemberian angka atau simbol pada karakteristik atau properti sesuai dengan aturan atau prosedur yang telah

ditetapkan (Erlina, 2011). Pengukuran variabel dilakukan dengan menggunakan skala. Secara umum terdapat empat jenis skala, yaitu skala nominal, skala ordinal,

skala interval, dan skala rasio. Dalam penelitian ini hanya menggunakan skala nominal dan skala rasio.

Skala nominal adalah skala yang menyatakan kategori, kelompok atau

klasifikasi konstruk yang diukur dalam bentuk variabel dimana nilai variabel hanya menjelaskan kategori, tidak menjelaskan nilai peringkat. Sedangkan skala

rasio adalah skala yang menunjukkan kategori, peringkat, jarak, dan perbandingan konstruk yang diukur (Erlina, 2011).

Tabel 3.1

Defenisi Operasional dan Pengukuran Variabel

Variabel Definisi Indikator Skala

Variabel Dependen

Fraudulent

Suatu bentuk manipulasi dalam laporan

Financial Statement

keuangan yang dalam penelitian ini diproksikan dengan earning management

Variabel Independen

Return On Asset (X1)

Kemampuan perusahaan untuk menghasilkan laba perusahaannya menggunakan sumer daya aset yang ada di dalam perusahaan.

ROA = ��������� ����������

Rasio

Financial Leverage

(X2)

Suatu bentuk tekanan yang harus dihadapi oleh perusahaan untuk mampu menutupi total hutang perusaannya menggunakan total sumber daya aset yang ada di dalam perusahaan tersebut.

LEV = ���������������� ����������

Rasio

Total Asset Turnover

(X3)

Kemampuan perusahaan dalam

menghasilkan penjualan bersih dalam satu tahun menggunakanseg ala sumber daya aset perusahaan yang ada.

Total Asset Turnover = ������������������

Rasio

Efektivitas Pengawasan (X4)

Dewan Komisaris yang ada akan semakin baik, karena terdapat internal control yang semakin kuat. Auditor Switching

(X5)

Perubahan Auditor Eksernal perusahaan.

Berganti = 1 Tidak berganti = 0

Ket: (Selama periode pengamatan 3 tahun) Nominal Perubahan Direksi (X6) Pergantian pimpinan tertinggi di perusahaan.

Berganti = 1 Tidak berganti = 0

Ket: (Selama periode pengamatan 3 tahun)

Nominal

3.6 Populasi dan Sampel Penelitian 3.6.1 Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek

yang menjadi kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Erlina, 2011). Populasi dari penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) dan Bursa Efek Malaysia (BEM) pada tahun 2012-2014. Alasan peneliti memilih perusahaan pertambangan karena berdasarkan

penelitian Association of Certified Fraud Examiner (ACFE) jenis industri yang paling banyak melakukan kecurangan dalam laporan keuangan di kaswasan Asia Tenggara adalah industri manufaktur, dalam penelitian ini

pada penelitian ini terdiri dari 103 perusahaan yang dapat dilihat pada Lampiran 1 dan 2.

3.6.2 Sampel Penelitian

Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi (Erlina, 2011). Teknik pengambilan sampel yang digunakan adalah purposive sampling yaitu teknik penentuan sampel anggota

populasi dengan pertimbangan atau kriteria tertentu. Kriteria pemilihan sampel pada penelitian ini adalah sebagai berikut:

1. Perusahaan yang diteliti adalah perusahaan sektor manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) dan Bursa Efek Malaysia (BEM) periode 2013-2015, dengan begitu perushaan manufaktur yang akan

diteliti ini adalah perusahaan manufaktur yang sudah go public.

2. Menerbitkan laporan keuangan tahunan dengan tahun yang berahir 31 Desember.

3. Tidak sedang delisting dan data-data tersedia selama periode pengamatan. 4. Memiliki kelengkapan data laporan keuangan yang berkaitan dengan

pengukuran variabel yang digunakan dalam peneitian ini (ROA, leverage,

asset turnover, dewan komisaris, net cash flow from operating activities

keterangan auditor switching dan keterangan tentang pergantian direksi.

5. Laporan keuangan yang dipublikaskan telah diaudit oleh auditor independen periode 2013-2015.

Proses seleksi sampel berdasarkan kriteria di atas dapat dilihat pada table 3.2 serta lampiran 1 dan 2.

Tabel 3.2

Proses Seleksi Sampel Berdasarkan Kriteria

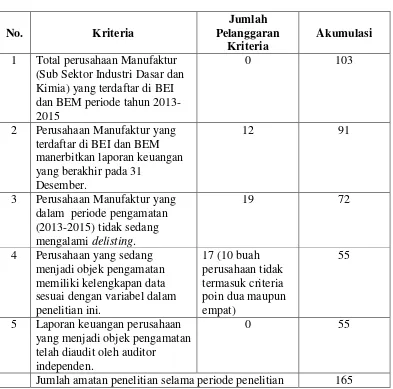

No. Kriteria

Jumlah Pelanggaran

Kriteria

Akumulasi 1 Total perusahaan Manufaktur

(Sub Sektor Industri Dasar dan Kimia) yang terdaftar di BEI dan BEM periode tahun 2013-2015

0 103

2 Perusahaan Manufaktur yang terdaftar di BEI dan BEM manerbitkan laporan keuangan yang berakhir pada 31

Desember.

12 91

3 Perusahaan Manufaktur yang dalam periode pengamatan (2013-2015) tidak sedang mengalami delisting.

19 72

4 Perusahaan yang sedang menjadi objek pengamatan memiliki kelengkapan data sesuai dengan variabel dalam penelitian ini.

17 (10 buah perusahaan tidak termasuk criteria poin dua maupun empat)

55

5 Laporan keuangan perusahaan yang menjadi objek pengamatan telah diaudit oleh auditor

independen.

0 55

Jumlah amatan penelitian selama periode penelitian 165

3.7 Jenis Data

keuangan yang telah dipublikasikan, yang diambil dari database Bursa Efek Indonesia (BEI) dan Bursa Efek Malaysia dengan cara mengunduh data melalui

website resmi

2015.

3.8 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

menggunakan metode dokumentasi. Data penelitian diperoleh dari dokumentasi laporan keuangan tahunan (annual report) yang sudah go public yang dipublikasikan melalui situs Bursa Efek Indonesia melalui alama

dan Bursa Efek Malaysia melalui alama

3.9 Teknik Analisis Data

3.9.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui karakteristik

sampel yang digunakan dan menggambarkan variabel-variabel dalam penelitian. Analisis statistik deskriptif meliputi jumlah, sampel, nilai

3.9.2 Uji Asumsi Klasik 3.9.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2011), melalui uji ini diharapkan didapatnya kepastian dipenuhinya

syarat normalitas yang akan menjamin dapat dipertanggungjawabkannya langkah-langkah analisis statistik sehingga kesimpulan yang diambil

dapat dipertanggungjawabkan.

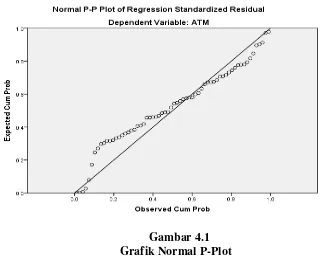

Ada 2 cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji analisis statistik.

1. Analisis Grafik

Pada prinsipnya normalitas dapat dideteksi dengan melihat

penyebaran data ( titik ) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan kesimpulan sebagaimana dikemukakan oleh Ghozali (2011)

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola

distribusi normal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar menjauh dari diagonal dan atau tidak

2. Analisis Statistik

Uji normalitas dengan grafik dapat menyesatkan kalu tidak

hati-hati secara visual kelihatan normal, padahal secara statistik bisa saja sebaliknya (Ghozali, 2011). Oleh sebab itu, dianjurkan disamping uji grafik dilengkapi dengan uji statistik. Uji statistik ini dapat digunakan

melalui uji statistik kolmogorov – smirnov (K-S). Pedoman untuk pengambilan keputusannya didasarkan sebagaimana diungkapkan

Ghozali (2011) “ Apabila nilai signifikansi atau nilai probabilitas > 0.05, maka distribusi data normal. Apabila nilai signifikansi atau nilai probabilitas < 0.05 maka distribusi data tidak normal.

3.9.2.2 Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi terdapat korelasi antar variabel independen. Model regresi yang baik seharusnya antar varariabel independen tidak terjadi korelasi.

Pendekatan yang digunakan untuk menguji ada tidaknya multikolonieritas ada dua yaitu dengan melihat nilai tolerance dan

lawannya dan dengan uji tes Variance Inflation Factor (VIF), dengan analisis sebagai berikut:

a. Jika nilai tolerance > 0,10 dan VIF < 10, maka dapat diartikan

b. Jika nilai tolerance < 0,10 dan VIF > 10, maka dapat diartikan bahwa terdapat multikolonieritas antar variabel independen

dalam model regresi.

3.9.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah model dalam model regresi linier ada korelasi antar pengganggu pada periode t

dengan kesalahan pada periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mendeteksi terjadinya autokorelasi dapat dilakukan dengan pengujian terhadap nilai

uji Durbin-Watson (Uji DW) dengan ketentuan sebagai berikut:

1. Bila nilai Durbin-Watson (DW) terletak antara batas atas atau

Upper Bound (DU) dan 4 – DU, maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

2. Bila nilai DW lebih rendah daripada batas bawah atau Lower

Bound (DL), maka koefisien autokorelasi lebih besar dari nol, berarti ada autokorelasi positif.

3. Bila nilai DW lebih besar daripada (4-DL), maka koefisien autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif. 4. Bila nilai DW terletak di antara batas atas (DU) dan batas bawah

3.9.2.4 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2011). Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut sebagai

homoskedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi

heteroskedastisitas. Untuk melihat ada tidaknya heteroskedastisitas dapat dilakukan dengan uji glejser. Data tidak terkena heteroskedastisitas jika nilai signifikansi lebih besar dar 0.05 (Ghozali, 2011).

3.9.3 Uji Hipotesis

Uji hipotesis dilakukan untuk mendapatkan hasil analisis data yang valid dan mendukung hipotesis yang dikemukakan pada penelitian ini. Berikut uji hipotesis yang digunakan dalam penelitian ini :

Penelitian ini menggunakan software SPSS versi 19 untuk memprediksi hubungan antara variabel independen dengan variabel dependen.

Hubungan antara discretionary accruals yang menggambarkan seberapa besar earning management dalam perusahaan tersebut yang merupakan proksi dari Fraud Diamond diuji menggunakan model sesuai dengan

penelitian Skousen et al. (2009) dengan model regresi :

+ ß5∆CPA + ß6DCHANGE + εi Keterangan:

ß0 = Koefisien regresi konstanta

ß1,2,3,4,5,6 = Koefisien regresi masing-masing proksi DACCit = Discretionary accruals perusahaan i tahun t

ROA = Return On Assets

LEV = Rasio total kewajiban per total aset

TAT = Rasio penjualan bersih pertotal aset BDOUT = Rasio dewan komisaris independen ∆CPA = Pergantian auditor independen

DCHANGE = Pergantian direksi ε = error

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari nilai Goodness of fit. Secara statistik, Goodness of fit dapat diukur dari koefisien determinasi, nilai statistik F dan nilai statistik t. Perhitungan statistik

disebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah dimana H0 ditolak). Sebaliknya disebut tidak signifikan bila nilai uji

statistiknya berada dalam daerah dimana H0 diterima (Ghozali, 2011).

3.9.3.1 Koefisien Determinasi (��)

Koefisien Determinasi (�2) pada intinya mengukur seberapa

Nilai �2 yang kecil berarti kemampuan variabel-variabel independen

dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai yang mendekati satu berarti variable – variabel independen memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variasi variabel independen.

3.9.3.2 Uji Parsial (Uji Statistik t)

Menurut Ghozali (2011) uji stastistik t pada dasarnya menunjukkan

seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Pada uji statistik t, nilai t hitung

akan dibandingkan dengan nilai t tabel, Pengujian dilakukan dengan menggunakan significance level 0,05 (α=5%). Penerimaan atau

penolakan hipotesis dilakukan dengan kriteria sebagai berikut :

a. Bila t hitung > t tabel atau probabilitas < tingkat signifikansi (Sig < 0,05), maka Ha diterima dan Ho ditolak, variabel independen

berpengaruh terhadap variabel dependen.

b. Bila t hitung < t tabel atau probabilitas > tingkat signifikansi (Sig > 0,05), maka Ha ditolak dan Ho diterima, variabel independen tidak

berpengaruh terhadap variabel dependen.

3.9.3.3 Uji Simultan (Uji Statistik F)

dimasukkan dalam model mempunyai pengaruh terhadap variabel dependennya. Uji simultan digunakan untuk menguji besarnya pengaruh

dari variabel independen secara bersama-sama atau simultan terhadap variabel dependen.

Untuk menentukan nilai F tabel, tingkat signifikansi yang

digunakan sebesar 5% dengan derajat kebebasan (degree of freedom) df = (n-k) dan (k-1) dimana n adalah jumlah sampel, kriteria yang

digunakan adalah:

a. Bila F hitung > F tabel atau probabilitas < nilai signifikan ( Sig ≤ 0,05), maka Ha (hipotesis alternatif ) diterima, ini berarti bahwa

secara simultan variabel independen memiliki pengaruh signifikan terhadap variabel dependen.

b. Bila F hitung < F tabel atau probabilitas > nilai signifikan ( Sig ≥ 0,05), maka Ha (hipotesis alternatif) ditolak, ini berarti bahwa secara simultan variabel independen tidak mempunyai pengaruh

signifikan terhadap variabel dependen.

3.9.3.4 Uji Beda (Uji Beda t-test)

Uji beda t-test digunakan untuk menentukan apakah dua sampel yang tidak berhubungan memiliki nilai rata-rata yang berbeda. Uji

t = ���� −���� ������ ������� − ���� −���� ������ �����

������� ����� ��������� ���� −���� ����� ������

Standar eror perbedaan dalam nilai rata-rata terdistribusi secara normal. Jadi tujuan uji beda t-test adalah membandingkan rata-rata dua

grup yang tidak berhubungan satu dengan yang lain. Apakah kedua grup tersebut mempunyai nilai rata-rata yang sama ataukah tidak sama

secara signifikan. Sebagai missal kita ingin mengetahui apakah rata-rata pengalaman kerja sebelumnya berbeda untuk responden laki-laki dan perempuan. (Ghozali, 2006).

Dalam penelitian ini uji t-test beda digunakan untuk melihat perbedaan dari faktor-faktor yang mempengaruhi fraudulent financial

BAB IV

HASIL DAN PEMBAHASAN

4. 1 Gambaran Umum

Penelitian ini menggunakan metode analisis regresi logistik untuk hubungan langsung antara variabel independen terhadap variabel dependen.. Data-data

terlebih dahulu dianalisis dengan menggunakan Microsoft Excel, dan kemudian pengujian dilakukan dengan menggunakan software pengolah data SPSS versi 19.

Proses pengolahan data dimulai dengan input variabel-variabel penelitian ke program SPSS dan menghasilkan output sesuai dengan metode analisis data yang telah ditentukan.

4. 2 Hasil Penelitian

24.2.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif memberikan informasi mengenai gambaran data meliputi jumlah sampel, nilai minimum, nilai maksimum, niali rata-rata (mean), dan standar deviasi dari variabel-variabel penelitian. Peneliti

menggunakan statistik deskriptif untuk variabel-variabel yang diukur dengan skala rasio dan frequency untuk variabel yang diukur dalam skala nominal

Tabel 4.1

Statistik Deskriptif Variabel Return On Asset, Financial Leverage, Total Asset Turnover, Perubahan Direksi dan Discretionary Accrual (Min,

Max, Sum, Mean)

Descriptive Statistics

N Minimum Maximum Sum Mean

ROA 165 0 1 10 .6

LEV 165 .0300 1.2200 70.9918 .430253

Asset Turnover Efektivitas Pengawasan 165 165 .0003 0 430995.000 0 4 431130.9975 .323 2612.9151 36 .104 Discretionary Accrual 165 443697.22

00000000 669.821800 000 1278909.694 8865530 7750.9678 47797292

Valid N (listwise) 165

Sumber : Output SPSS, data diolah peneliti, 2016

Tabel 4.2

Statistik Deskriptif Variabel Return On Asset, Financial Leverage, Total Asset Turnover, Perubahan Direksi dan Discretionary Accrual

(Range, Std. Deviation, Variance)

Descriptive Statistics

N Range Std. Deviation Variance

ROA 165 1 .133 .018

LEV 165 1.1900 .2301922 .053

Asset Turnover Komisaris Independen 165 165 430994.9997 0 1251.5285069 .08323 1.1266 .104 Discretionary Accrual 165 444367.04180

00000

5711.7587586 1478050

3.26239

Valid N (listwise) 165

[image:60.595.112.491.523.732.2]1. Jumlah seluruh sampel penelitian adalah 55 perusahaan yangterdiri dari 38 perusahaan yang ada di Indoesia dan 17 perusahaan yang ada di

Malaysia. Total amatan dalam penelitian ini ada sebanyak 165 amatan penelitian, yaitu 55 perusahaan dikali dengan tiga tahun periode penelitian. Dari tabel terlihat jelas bahwa 165 data valid dalam

penelitian ini, hal iniberarti semua data dalam amatan ini adalah valid. Tiga variabel independen yang menggunakan skala rasio yaitu , ROA,

leverage dan asset turnover. Sementara tiga variable selanjutnya menggunakan skala nominal dan akan dibahas dalam uji statitik frekuensi karena menggunakan variable dummy.

2. Variabel independen Return on Assets (ROA) memiliki nilai minimum sebesar 0 dan nilai maksimum sebesar 1 dengan rata-rata 0.6. Hal ini

menunjukkan bahwa semua perusahaan yang menjadi sampel mempunyai nilai ROA positif. Nilai standar deviasi sebesar 0.133 yang jauh lebih kecil jika dibandingkan dengan nilai mean. Artinya nilai

mean dari variabel return on asset merupakan representasi yang baik dari keseluruhan data .

3. Variabel independen leverage memiliki nilai minimum sebesar 0.300 dan nilai maksimum sebesar 1.2200 dengan rata-rata berada pada skor 0.430253. Nilai standar deviasi sebesar 0.2301922 yang lebih kecil jika

dibandingkan dengan nilai mean dari variabel leverage artinya nilai

4. Variabel independen asset turnover memiliki nilai minimum sebesar 0.0003 dan nilai maksimum sebesar 430995.0000 dengan rata-rata

berada pada skor 2612.915136. Nilai standar deviasi sebesar 1251.5285069 yang lebih kecil jika dibandingkan dengan nilai mean

artinya nilai mean dari variabel asset turnover merupakan representasi

yang baik dari keseluruhan data.

5. Variab