LAMPIAN 1 : DATA SAMPEL PERUSAHAAN

NO NAMA PERUSAHAAN KODE

1 PT. Tiga Pilar Sejahtera Food Tbk AISA 2 PT. Wilmar Cahaya Indonesia Tbk CEKA

3 PT. Delta Djakarta Tbk DLTA

4 PT. Indofood CBP Sukses Makmur Tbk ICBP

5 PT. Indofood Sukses Makmur Tbk INDF

6 PT. Multi Bintang Indonesia Tbk MLBI

7 PT. Mayora Indah Tbk MYOR

8 PT. Prashida Aneka Niaga Tbk PSDN

Lampiran 3 : Hasil Output SPSS 17

HASIL UJI REGRESI LINEAR BERGANDA

Descriptive Statistics

a. Predictors: (Constant), KD, KI, LI

b. Dependent Variable: NP

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 449.074 2 224.537 1.878 .169a

Residual 3945.779 33 119.569

Total 4394.853 35

a. Predictors: (Constant), KI, LI

b. Dependent Variable: NP

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 3.422 9.400 .364 .718

LI -.019 .016 -.211 -1.200 .239

KI 11.339 11.317 .177 1.002 .324

a. Dependent Variable: NP

HASIL UJI MODERATED REGRESIONS ANALYSIS 1

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .548a .300 .235 9.803673 2.146

a. Predictors: (Constant), X1Z, KD, LI

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 30.309 7.520 4.030 .000

LI -.150 .042 -1.669 -3.537 .001

KD -20.321 11.757 -.509 -1.728 .094

X1Z .166 .056 1.797 2.946 .006

HASIL UJI MODERATED REGRESION ANALYSIS 2

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .267a .071 -.016 11.294597 1.934

a. Predictors: (Constant), X2Z, KI, KD

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -10.141 14.216 -.713 .481

KI 25.470 21.104 .397 1.207 .236

KD 18.137 34.339 .454 .528 .601

X2Z -25.859 49.138 -.496 -.526 .602

DAFTAR PUSTAKA

Alfredo Mahendra. 2011. Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan (kebijakan Dividen Sebagai Variabel Moderating) Pada Perusahaan Manufaktur di BEI Universitas Udayana.

Ansori, Mokhamat dan H.N Denica. 2010. Pengaruh Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Dividen Terhadap Nilai Perusahaan pada Perusahaan yang Tergabung dalam Jakarta Islamic Index Studi pada Bursa Efek Indonesia (BEI). Analisis Manajemen, ISSN: 1411-1799, Vol 4, No.2 (Juli), Hal.153-175.

Ariani, Dorothea Wahyu. (2005). Manajemen Kualitas (Pendekatan Sisi Kualitatif). Jakarta: Ghalia Indonesia.

Artini Luh Gede Sri dan Puspaningsih Ni Luh Anik. 2012. Struktur Kepemilikan Dan Struktur Modal Terhadap Kebijakan Dividen Dan Nilai Perusahaan. Jurnal Keuangan dan Perbankan. Vol.12, No 11.

Bambang, Riyanto. 1995. Dasar-dasar Pembelanjaan Perusahaan. Yogjakarta: BPFE.

Borolla. 2011. “Analisis Pengaruh Struktur Kepemilikan Terhadap Nilai Perusahaan”. Jurnal Prestasi. Vol.7, No.1, Ambon.

Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu (S1), Fakultas Ekonomi, Universitas Sumatera Utara. 2011.

Brigham, Eugene F., 1999. Fundamentals Of Financial Management. Holt Saunders Japan : The Dryden Press.

Brigham, Eugene F. 2001. Manajemen Keuangan. Edisi Kedelapan. Jakarta : Erlangga

Brigham, Eugene F and Joel F Houston. 2001. Dasar-Dasar Manajemen Keuangan, Edisi Kesepuluh. Buku 2. Jakarta: Salemba Empat.

Deitiana, Tita. (2011). Manajemen Operasional Strategi dan Analisa Services dan Manufaktur. (Edisi pertama). Jakarta: Mitra Wacana Media.

Elvira. 2014. “Pengaruh Return on Equity (ROE) dan Debt to Equity Ratio (DER) Terhadap Nilai Perusahaan dengan Kebijakan Dividen Sebagai Variabel Moderating Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia”. Skripsi, Universitas Diponegoro Semarang.

Erlangga, Enggar dan Erni Suryandari. 2009. “Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dengan Pengungkapan CSR, Good Corporate Governance, dan Kebijakan Dividen sebagai Variabel Pemoderasi”. Jurnal Akuntansi dan Investasi, Volume X No.1, Januari: 57-70.

Erlina, 2008.Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen. Edisi Kedua, Penerbit USU PRESS, Medan.

Euis Soliha dan Taswan. 2003. “Pengaruh Kebijakan Hutang Terhadap Nilai Perusahaan Serta Beberapa Faktor Yang Mempengaruhinya”. Jurnal Bisnis dan Ekonomi. STIE STIKUBANK, Semarang.

Fachmi Basyaib. 2007. Keuangan Perusahaan : Permodelan Menggunakan Microsoft Excel (Edisi Pertama). Jakarta : Kencana

Fama, Eugene & French, K.R, 2002. “Value versus Growth: The International Evidence”. Journal of Finance

Ghozali, Imam. 2005. Aplikasi Anlisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponegoro, Semarang.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19. Edisi kelima. Semarang: Badan Penerbit Universitas Diponegoro.

Gujarati, Damodar. 1997. Ekonometrika Dasar, Erlangga, Jakarta.

Harmono. 2011. Manajemen Keuangan Berbasis Balance Scorecard, Cetakan Kedua, Bumi Aksara, Jakarta.

Herawati, Titin. 2012. Pengaruh Kebijakan Dividen, Kebijakan Hutang dan Profitabilitas Terhadap Nilai Perusahaan

Horne, James C.Van and John M.Wachowicz, Jr. (2001) Fundamental of Financial Management. Twelfth Edition. Singapore: Prentice Hall

. Universitas Negeri Padang.

Husnan dan Pudjuastuti. 2012. Dasar-Dasar Manajemen Keuangan (6th ed). Yogjakarta: UPP STIM YKPN

Kodrat, Sukardi David dan Herdinata, 2009. “Manajemen Keuangan based on Emprical Research. Graha Ilmu, Yogjakarta.

Martono dan D.Agus Harjito. 2005. Manajemen Keuangan. Penerbit Ekonisia: Yogyakarta.

Murtini. (2008):

Mursalim. 2009. Persamaan Struktural: Aktivisme Institusi, Kepemilikan Instutisonal Dan Manajerial, Kebijakan Dividen Dan Utang, Jurnal Akuntansi dan Keuangan. Volume 13 No.1, Juni 2009: 43-59.

Nasser, Etty. (2008). “Pengaruh Struktur Kepemilikan dan Dewan Komisaris Independen terhadap Nilai Perusahaan dengan Manajemen Laba dan Kebijakan Hutang sebagai Variabel Intervening”. Media Riset Akuntansi, Auditing dan Informasi. Volume 8. No.1. Hal 1-27. Jakarta.

Prapaska, Johan Ruth dan Siti Mutmainah. 2012. “Analisis Pengaruh Tingkat Profitabilitas, Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur di BEI Tahun 2009-2010”. Diponegoro Jurnal of Accounting Vol.1, No.1, Hal 1-12

Prayitno, Erman Amti 2008. Dasar-Dasar Bimbingan dan Konseling. Jakarta: PT.Rineka Cipta.

Rowland Bismark Fernando Pasaribu. 2008. Pengaruh Variabel Fundamental Terhadap Harga Saham Perusahaan Go Public di BEI.

Suharli, Michell. 2002. Studi Empiris terhadap Faktor yang Mempengaruhi Nilai Perusahaan pada Perusahaan Go Public di Indonesia, Jurnal Maksi, Volume 6 Nomer 1, Januari.

Sujoko dan Soebiantoro, 2007. Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor Intern dan Faktor Ekstern terhadap Nilai Perusahaan, Jurnal

Manajemen dan Kewirausahaan, Vol 9,47.

Sukamulja, Sukmawati. 2004. "Good corporate governance di Sektor Keuangan: Dampak GCG terhadap Kinerja Perusahaan (kasus di Bursa Efek Jakarta)". BENEFIT.

Tandelilin, Eduardus. 2001 .Analisis Investasi dan Manejemen Porfolio, BPFE, Yogjakarta,

Tarjo. 2008. Pengaruh Konsentrasi Kepemilikan Instutisonal dan Leverage terhadap Manajemen Laba, Nilai Pemegang Saham serta Cost of Equity Capital. Simposium Nasional Akuntansi XI. Pontianak.

Tendi Haruman. 2008. Struktur Kepemilikan, Keputusan Keuangan dan Nilai Perusahaan. UU Pasar Modal no.8 tahun 1995 Jurnal Keuangan & Perbankan Perbanas, 10 (2) 1-6

Wahyudi, Untung dan Pawestri, H.P.2006. Implikasi Struktur Kepemilikan Terhadap Nilai Perusahaan: dengan Keputusan Keuangan sebagai Variabel Intervening. Simposium Nasional Akuntansi 9 Padang: 1-25

Wati, Ni Wayan Alit Erlina., 2011. Struktur Kepemilikan, Kebijakan Dividen, dan Nilai Perusahaan Manufaktur Go Public, Denpasar: FE Universitas Udayan.

Wirartha. 2006. Metodologi Penelitian Sosial Ekonomi. Yogyakarta : Andi

Zaenal Arifin. 2005. Teori Keuangan dan Pasar Modal. Jakarta : Adipura

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian desain kausal. Penelititan

desain kausal merupakan “penelitian yang bertujuan untuk menyelidiki

kemungkinan hubungan sebab-akibat berdasarkan pengamatan terhadap akibat

yang ada dan mencari kembali faktor yang menjadi penyebab melalui data

tertentu” (Wirartha, 2005:164). Sebab-akibat antara variabel independen (variabel

yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Dalam

penelitan ini bertujuan untuk menganalisis hubungan sebab akibat antara likuiditas

dan kepemilikan institusional terhadap nilai perusahaan dan kebijakan dividen

sebagai variable pemoderasi.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan cara mempelajari catatan-catatan dan Data

yang diperlukan adalah data sekunder yang didapat dari

penelitian ini dilakukan terhitung dari Desember 2015 hingga selesai.

3.3Definisi Operasional

Definisi operasional merupakan definisi yang didasarkan atas sifat-sifat hal

merupakan salah satu instrumen dari riset karena merupakan salah satu tahapan

dalam proses pengumpulan data. Defenisi dari operasional menjadikan konsep

yang masih bersifat abstrak menjadi operasional yang memudahkan pengukuran

variabel tersebut. Sebuah defenisi operasional juga bisa dijadikan sebagai batasan

pengertian yang dijadikan pedoman untuk melakukan suatu kegiatan atau

pekerjaan penelitian.

3.4 Skala Pengukuran Variabel

3.4.1 Variabel Independen (X)

Variabel independen dalam penelitian adalah Likuiditas dan kepemilikan

institusional yang dapat diukur dengan :

a. Likuiditas / Current Ratio (CR)

membandingkan antara total aktiva lancer dengan kewajiban lancer (current

assets/current liabilities). Current assets merupakan pos-pos yang berumur

satu tahun atau kurang, atau siklus operasi usaha yang normal yang lebih

besar. Current liabilities merupakan kewajiban pembayaran dalam satu

tahun atau siklus operasi yang normal dalam usaha. Tersedianya sumber

kas untuk memenuhi kewajiban tersebut berasal dari kas atau konmversi kas

dari aktiva lancar.

b. Kepemilikan Institusional:

Kepemilikan institusional yang diartikan sebagai kepemilikan saham

perusahaan oleh institusi atau lembaga tertentu (Tarjo, 2008). Pengukuran

variable ini secara matematis dapat dirumuskan sebagai berikut:

Kepemilikan Institusional = Jumlah Kepemilikan Saham

Jumlah Saham Beredar x 100%

3.4.2 Variabel Dependen (Y)

Variabel dependen (Y) yaitu varibel yang dipengaruhi atau tertanggung oleh

variable lain. Variabel dependen dalam penelitian ini adalah nilai perusahaan,

dimana nilai perusahaan didefinisikan sebagai nilai pasar karena nilai perusahaan

dapat memberikan kemakmuran pemegang saham secara maksimum apabila

harga saham perusahaan meningkat (Hasnawati, 2005 dalam Wijaya dan Wibawa,

2010). Nilai perusahaan dalam penelitian ini dioproksikan dengan Price Book

Value (PBV). PBV mengukur nilai yang diberikan pasar keuangan kepada

manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus

tumbuh. PBV dirumuskan dengan : (Brigham dan Houston, 2001)

PBV = Harga Saham BV

Keterangan :

PBV = Price Book Value

3.4.3. Variabel Moderasi (Z)

Variable moderating adalah variable yang mempunyai dampak kontjensi

yang kuat pada hubungan variable independen dan dependen. Variable moderasi

dalam penelitian ini adalah kebijakan dividen yang diproksikan dengan Dividend

Payout Ratio (DPR).

���= ��� ���

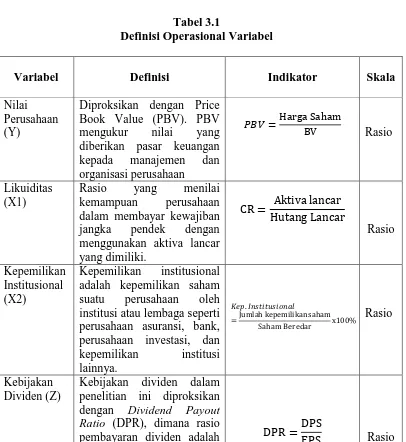

Tabel 3.1

Definisi Operasional Variabel

Variabel Definisi Indikator Skala

Nilai Perusahaan (Y)

Diproksikan dengan Price Book Value (PBV). PBV mengukur nilai yang institusi atau lembaga seperti perusahaan asuransi, bank,

dengan Dividend Payout

Ratio (DPR), dimana rasio

pembayaran dividen adalah DPR =

DPS

presentase lama yang dibayarkan kepada para pemegang saham dalam bentuk kas.

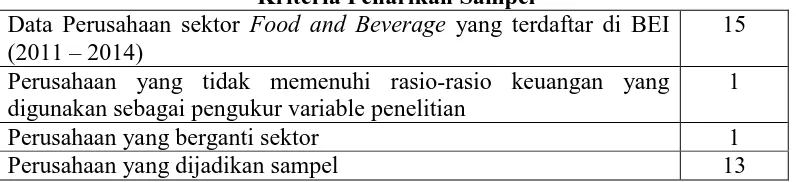

3.5 Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan Food and

Beverage yang terdaftar di Bursa Efek Indonesia tahun 2011 sampai tahun 2014.

Sampel dalam penelitaian ini dipilih dengan cara purposive sampling, yaitu salah

satu teknik pengambilan sampel yang dilakukan berdasarkan kriteria atau

pertimbangan tertentu. Adapun kriteria yang dingunakan peneliti dalam penentuan

sampelnya adalah :

1. Perusahaan yang termasuk dalam kelompok perusahaan Food and

Beverage yang terdaftar di BEI tahun 2011 – 2014.

2. Perusahaan Food and Beverage yang selama tahun 2011 – 2014 yang

memenuhi rasio rasio keuangan yang dingunakan sebagai pengukur

variabel penelitian.

3. Perusahaan yang membagikan dividen kas secara berturut-turut selama

tahun 2011-2014.

Objek penelitian ini adalah perusahaan Food and Beverage, menurut data

jumlah perusahaan yang terdaftar dalam sektor ini berjumlah 13 perusahaan.

Tabel 3.2

Kriteria Penarikan Sampel

Data Perusahaan sektor Food and Beverage yang terdaftar di BEI (2011 – 2014)

15

Perusahaan yang tidak memenuhi rasio-rasio keuangan yang digunakan sebagai pengukur variable penelitian

1

Perusahaan yang berganti sektor 1

Perusahaan yang dijadikan sampel 13

3.6 Jenis dan Sumber Data

Jenis data yang dingunakan dalam penelitian ini adalah data sekunder. Data

sekunder merupakan yang telah tersedia dalam berbagai bentuk. Biasanya sumber

data ini lebih banyak digunakan sebagai data statistik atau data yang sudah diolah

sedemikian rupa sehingga siap digunakan (wirartha, 2005:106). Data diperoleh

antara lain dari :

1. Bursa Efek Indonesia

2. Sahamok.com

3. Media internet dan website

3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan :

1. Metode studi pustaka yaitu dengan mengkaji berbagai literatur pustaka

seperti jurnal, makalah, dan sumber-sumber lainnya yang berkaitan dengan

topik penelitian.

2. Metode dokumentasi yaitu dengan cara mencatat atau mendokumentasikan

data seperti laporan keuangan perusahaan sesuai data yang diperlukan yang

3.8 Teknik Analisis

3.8.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk memberikan deskriptif tentang

data setiap variabel- variabel penelitian yang digunakan di dalam penelitian ini.

Analisis statistik deskriptif hanya menggambarkan dan meringkaskan berbagai

kondisi, situasi atau berbagai variabel. Penelitian deskriptif berkaitan dengan

pengumpulan data untuk memberikan gambaran atau penegasan suatu konsep atau

gejala, juga menjawab pertanyaan-pertanyaan sehubungan dengan status subyek

penelitian saat ini (Wirartha, 2006:154). Analisis ini hanya digunakan untuk

menyajikan dan menganalisis data disertai dengan perhitungan agar dapat

memperjelas keadaan atau karakteristik data yang bersangkutan. Pengukuran yang

digunakan statistic deskriptif ini meliputi jumlah sample, nilai minimum, nilai

maksimum, nilairata-rata (mean), dan deviasi standar (Ghozali, 2011). Nilai

minimum digunakan untuk mengetahui jumlah terkecil data yangbersangkutan

bervariasi dari rata-rata. Nilai maksimum digunakan untuk mengetahui jumlah

terbesar data yang bersangkutan. Mean digunakan untuk mengetahui rata-rata data

yang bersangkutan. Deviasi standar digunakan untuk mengetahui seberapa besar

data yang bersangkutan bervariasi dari rata-rata.

3.8.2 Metode Analisis Data

Penelitian ini bertujuan untuk menguji apakah kepemilikan institusional dan

likuiditas berpengaruh terhadap nilai perusahaan dan kebijakan dividen sebagai

Regression Analysis). MRA atau uji interaksi merupakan aplikasi khusus regresi

linear berganda dimana dalam persamaan regresinya mengandung unsur interaksi

atau perkalian antara dua atau lebih variable independen (Ghozali, 2011).

Sebelum dilakukan pengujian dengan menggunakan Moderated Regression

Analysis (MRA), dilakukan pengujian asumsi klasik. Hal ini dimaksudkan agar

model regresi dapat menghasilkan penduga (estimator) yang tiak biasa. Model

regresi akan menghasilkan penduga yang tidak bias jika memenuhi asumsi klasik,

antara lain normalitas data, bebas multikolinieritas, bebas autokorelasi, dan bebas

heteroskedatisitas.

3.8.2.1Uji Asumsi Klasik

Menurut Gujarati (1997) persamaan yang diperoleh dari sebuah estimasi

dapat dioperasikan secara statistik jika memenuhi asumsi klasik, yaitu memenuhi

asumsi bebas multikoliniearitas, heteroskedastisitas, dan autokolerasi. Pengujian

ini dilakukan agar mendapatkan model persamaan regresi yang baik dan

benar-benar mampu memberikan estimasi yang handal dan tidak bias sesuai kaidah

BLUE (Best Linier Unbiased Estimator). Pengujian ini dilakukan dengan

bantuan software SPSS.

Uji klasik ini dapat dikatakan sebagai kriteria ekonometrika untuk melihat

apakah hasil estimasi memenuhi dasar linier klasik atau tidak. Setelah data

dipastikan bebas dari penyimpangan asumsi klasik, maka dilanjutkan dengan uji

hipotesis yakni uji individual (uji t), pengujian secara serentak (uji F), dan

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel dependen dan variabel independen mempunyai distribusi normal atau

tidak. Model regresi yang baik, memiliki distribusi data normal atau mendekati

normal. Jika analisis menggunakan metode parametrik, maka persyaratan

normalitas harus dipenuhi, yaitu data berasal dari distribusi normal. Jika data

tidak berdistribusi normal atau jumlah sampel sedikit dan jenis data adalah

nominal atau ordinal maka metode yang digunakan adalah statistik nonparametrik.

Statistik parametrik merupakan metode analisis yang digunakan untuk jenis data

skala interval dan rasio dengan ukuran sample yang relatif (Priyatno,2008).

Pengujian normalitas dilakukan untuk menghindari terjadinya bias pada model

regresi. Model regresi yang baik adalah yang memiliki distribusi data normal atau

mendekat normal. Uji normalitas digunakan untuk mengetahui apakah populasi

data berdistribusi normal atau tidak. Uji ini biasanya digunakan untuk mengukur

data berskala ordinal, interval, ataupun rasio. Jika analisis menggunakan metode

parametrik, maka persyaratan normalitas harus terpenuhi yaitu data berasal dari

distribusi yang normal. Jika data tidak terdistribusi normal, atau jumlah sampel

sedikit dan jenis data adalah nominal atau ordinal maka metode yang digunakan

adalah statistik nonparametrik. Untuk mendeteksi normalitas dapat dilakukan

dengan uji statistik. Test statistik yang digunakan antara lain: analisis grafik

histogram, normal probability plots dan KolmogorovSmirnov test (Ghozali, 2005).

Pengujian normalitas ini dapat dilakukan melalui analisis grafik dan analisis

2. Uji Multikolinearitas

Sebuah persamaan dikatakan baik bila persamaan tersebut memiliki variabel

independen yang saling tidak berkorelasi. Semakin rendah korelasi antar variabel

independen maka persamaan tersebut akan semakin baik. Uji ini harus dilakukan

bila kita ingin mendapatkan hasil yang baik dan menggunakan persamaan regresi

tersebut sebagai penduga (estimator) (Syamsul, 2006:168).

Uji multikolinieritas bertujuan untuk menguji apakah terdapat korelasi antar

variabel independen dalam model regresi (Ghozali, 2011)

Sebagai dasar acuannya dapat disimpulkan:

1. jika nilai tolerance > 0,1 dan nilai VIF < 10, maka dapat disimpulkan bahwa

tidak ada multikolinearitas antar variabel independen dalam model regresi.

2. jika nilai tolerance < 0,1 dan nilai VIF > 10, maka dapat disimpulkan bahwa

ada multikolinearitas antar variabel independen dalam model regresi.

3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah model regresi linier ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka ada

masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu dengan yang lain. Masalah ini timbul karena

residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi

lainnya, biasanya dijumpai pada data deret waktu (time series). Konsekuensi

menggambarkan variance populasinya, sehingga model regresi yang dihasilkan

tidak dapat digunakan untuk menaksir nilai variabel dependen pada nilai

independen tertentu (Ghozali, 2005). Kriteria pengujian Autokorelasi dengan

menggunakan pengujian Durbin Watson adalah nilai Durbin Watson lebih kecil

dari 2. Kriteria pengujian Autokorelasi dengan menggunakan pengujian Durbin

Watson (DW) adalah sebagai berikut:

a. Angka DW di bawah -2 berarti ada autokorelasi positif,

b. Angka DW di antara -2 sampai +2, berarti tidak ada autokorelasi,

c. Angka DW di atas +2 berarti ada autokorelasi negatif.

4. Uji Heteroskedasitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain.

Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka

disebut Homoskedatisitas dan jika berbeda disebut Heteroskedasitas.

Model regresi yang baik adalah yang homokedasitas atau tidak terjadi

heteroskedasitas. Untuk mendeteksi adanya heterokedastisitas dilakukan dengan

melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) dengan

residualnya (SRESID). Dasar analisisnya:

1. Jika ada pola tertentu ,seperti titik –titik yang membentuk suatu pola tertentu,

yang teratur (bergelombang, melebar, kemudian menyempit), maka

2. Jika tidak ada pola tertentu serta titik–titik menyebar diatas dan dibawah angka

nol pada sumbu Y, maka tidak terjadi heteroskedastisitas, maka

mengindikasikan telah terjadi heteroskedastisitas. Analisis dengan grafik plots

memiliki kelemahan yang cukup signifikan oleh karena jumlah pengamatan

mempengaruhi hasil ploting. Semakin sedikit jumlah pengamatan, semakin

sulit untuk mengintepretasikan hasil grafik plot.

Oleh sebab itu diperlukan uji statistik yang lebih dapat menjamin

keakuratan hasil, salah satunya dengan uji Glejser (Ghozali, 2005). Dasar

pengambilan keputusan uji heteroskedastisitas melalui uji Glejser dilakukan

sebagai berikut.

1. Apabila koefisien parameter beta dari persamaan regresi signifikan statistik,

yang berarti data empiris yang diestimasi terdapat heteroskedastisitas.

2. Apabila probabilitas nilai test tidak signifikan statistik, maka berarti data

empiris yang diestimasi tidak terdapat heteroskedastisitas.

Analisis dengan grafik plots memiliki kelemahan yang cukup signifikan

oleh karena jumlah pengamatan mempengaruhi hasil ploting. Semakin sedikit

jumlah pengamatan, semakin sulit untuk mengintepretasikan hasil grafik plot.

Oleh sebab itu diperlukan uji statistik yang lebih dapat menjamin keakuratan

hasil, salah satunya dengan uji Glejser (Ghozali, 2005). Dasar pengambilan

keputusan uji heteroskedastisitas melalui uji Glejser dilakukan sebagai berikut:

1. Apabila koefisien parameter beta dari persamaan regresi signifikan statistik,

2. Apabila probabilitas nilai test tidak signifikan statistik, maka berarti data

empiris yang diestimasi tidak terdapat heteroskedastisitas.

3.8.3 Uji Model

Model persamaan regresi yang akan diuji dalam penelitian ini adalah sebagai

berikut :

PBV = a + b1KI + b2CR + e

Keterangan :

PBV = Nilai Perusahaan

a = Konstanta

b = Koefisien Regresi

KI = Variabel Kepemilikan Institusional

CR = Variabel Likuiditas

e = Error

Menurut Ghozali (2011), ketepatan fungsi regresi tersebut dalam menaksir nilai

aktual dapat diukur dari Goodness of fit-nya, yang secara statistic dapat diukur

dari koefisien determinasi, nilai statistic F, dan nilai statistic t.

1. Uji Statistik F

Uji statistik F digunakan untuk mengetahui apakah variabel-variabel

independen yang dimasukkan ke dalam model regresi mempunyai pengaruh secara

bersama-sama (simultan) terhadap variabel dependen (Ghozali, 2011: 99).

(Fhitung) dimana tabel hitung terdapat pada tabel analysis of variance. Tingkat

signifikan tabel yang digunakan sebesar 5% dengan derajat kebebasan (degree of

freedom) df= (n-k) dan (k-1) dimana (n) adalah jumlah observasi dan (k) adalah

jumlah variabel.Hipotesis yang diajukan adalah sebagai berikut :

Ha:B1 = B2 = B3=�4 = 0 artinya tidak terdapat pengaruh yang signifikan secara

bersama-sama (simultan) dari variabel independen terhadap variabel dependen.

Ha:B1 = B2 = B3=�4≠ 0 artinya terdapat pengaruh yang signifikan secara bersama

-sama (simultan) dari variabel independen terhadap variabel dependen.

Untuk menguji apakah ada pengaruh yang signifikan atau tidak antara

variabel independen dan dependen secara simultan, maka digunakan uji F dengan

kriteria sebagai berikut :

1. Bila Fhitung> Ftabel atau P value< α (0,05) maka Ha diterima

2. Bila F hitung< Ftabel atau P value> α (0,05) maka Hatidak dapat diterima

2. Uji Statistik t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel independen terhadap variabel dependen dengan menganggap variabel

independen lainnya konstan (Ghozali, 2011: 101). Tingkat signifikansi yang

digunakan sebesar 5% dengan derajat kebebasan (degree of freedom) df = (n-k-1)

dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel. Pengujian

koefisien regresi masing-masing variabel adalah sebagai berikut:

Ha : βi = 0 (tidak ada pengaruh variabel independen i pada variabel dependen)

Kriteria pengambilan keputusan adalah sebagai berikut :

1. Jika t hitung> t tabel maka variabel independen secara parsial berpengaruh

terhadap variabel dependen.

Jika t hitung< t tabel maka variabel independen i secara parsial tidak berpengaruh

terhadap variabel dependen.

2. Jika P value< α 0,05 maka Ha diterima, berarti variabel independenberpengaruh

signifikan terhadap variabel dependen.

Jika P value> α 0,05 maka Ha tidak dapat diterima, berarti variabel independen i

tidak berpengaruh signifikan terhadap variabel dependen.

3. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi digunakan untuk mengukur tingkat kemampuan

model dalam menerangkan variabel independen, namun karena koefisien

determinasimemiliki kelemahan mendasar, yaitu adanya bias terhadap jumlah

variabel independen yang dimasukkan ke dalam model, maka dalam penelitian ini

menggunakan koefisien determinasiberkisar antara 0 dan 1. Jika nilai koefisien

determinasi semakin mendekati 1, maka semakin baik kemampuan model tersebut

dalam menjelaskan variabel dependen (Ghozali, 2011: 97).

3.8.4. Analisis Regresi Moderasi (Moderated Regression Analysis)

Tujuan analisis ini untuk mengetahui apakah variabel moderating akan

variabel dependen. Terdapat tiga model pengujian regresi dengan variabel

moderating, yaitu uji interaksi (MRA), uji nilai selisih mutlak, dan uji residual.

Dalam penelitian ini akan digunakan uji interaksi (MRA). Uji Interaksi

atau sering disebut dengan Moderated Regression Analysis (MRA) merupakan

aplikasi khusus regresi berganda linear di mana dalam persamaan regresinya

mengandung unsur interaksi (perkalian dua atau lebih variabel independen)

(Ghozali, 2011). Model regresi moderasi yang terbentuk adalah sebagai berikut :

PBV = a + b1KI + b3DPR + b4KI.DPR + e

PBV = a + b2CR + b3DPR + b5CR.DPR + e

PBV : Nilai Perusahaan

a : Konstanta

b : Koefisien Regresi

KI : Variabel Kepemilikan Institusional

CR : Variabel Likuiditas

KI.DPR : Interaksi antara variabel kepemilikan institusional

dengan kebijakan dividen

CR.DPR : Interaksi antara variabel likuiditas dengan kebijakan dividen

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Uji Statistik Deskriptif

Pengujian statistik deskriptif adalah pengujian yang pertama sekali

dilakukan dalam penelitian ini. Pengujian statistik deskriptif memberikan

informasi mengenai profil dari sampel yang menjadi objek penelitian. Hasil uji

statistik deskriptif dapat dilihat pada tabel 4.1 di bawah ini :

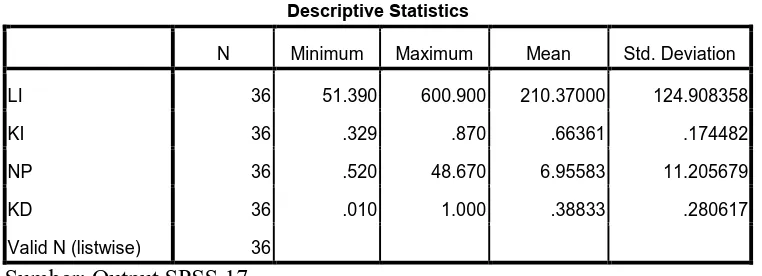

Tabel 4.1. Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LI 36 51.390 600.900 210.37000 124.908358

KI 36 .329 .870 .66361 .174482

NP 36 .520 48.670 6.95583 11.205679

KD 36 .010 1.000 .38833 .280617

Valid N (listwise) 36

Sumber: Output SPSS 17

Dari tabel di atas menunjukkan uji statistik deskriptif masing-masing

variabel. Jumlah observasi dalam penelitian sebanyak 36 observasi. Hasil uji

statistik deskriptif variable Likuiditas yang diukur dengan membandingkan aktiva

lancar dengan hutang lancar perusahaan menunjukkan nilai minimun sebesar

51,390 dan nilai maksimum sebesar 600,900, nilai rata-rata (mean) sebesar

210,37000, dan nilai standar deviasi sebesar 124,908358. Hasil uji statitstik

jumlah kepemilikan saham terhadap jumlah saham beredar perusahaan

menunjukkan nilai minimum sebesar 0,329, sedangkan nilai maksimum sebesar

0,870 serta nilai standar deviasi sebesar 0,66361 dan nilai rata-rata sebesar

0,174482. Variabel Nilai Perusahaan yang diukur dengan PBVmenunjukkan nilai

minimum sebesar 0,520, nilai maksimum sebesar 48,670 dan nilai standar deviasi

sebesar 11,205679 serta nilai rata-rata sebesar 6,95583.

4.2.Uji Asumsi Klasik

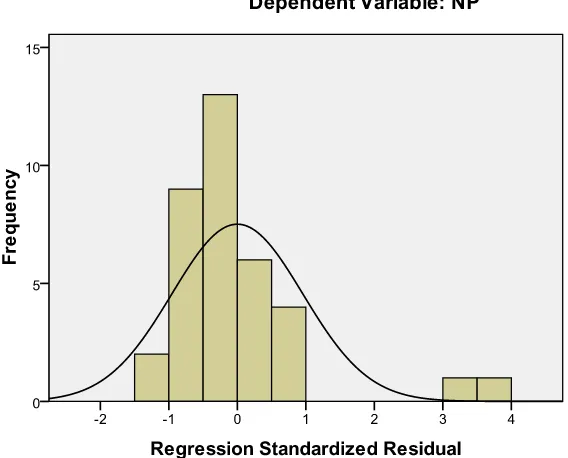

a. Uji Normalitas

Uji normalitas pada dasarnya bertujuan untuk menguji apakah dalam

model regresi, variabel independen dan variabel dependen atau keduanya telah

terdistribusi secara normal atau tidak. Suatu model regresi yang baik adalah

memiliki distribusi data normal atau mendekati normal. Hasil pengujian ini dapat

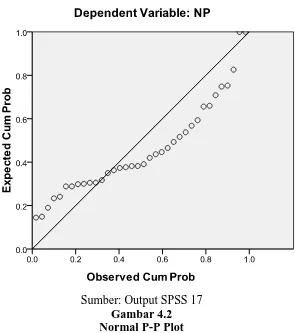

Sumber: Output SPSS 17

Sumber: Output SPSS 17

Gambar 4.2 Normal P-P Plot

Dengan melihat tampilan grafik histogram (gambar 4.1) dapat kita lihat

bahwa diagram berbentuk lonceng serta sebaran data pada grafik Normal P-P plot

(Gambar 4.2) menyebar di sekitar garis diagonal,dapat disimpulkan bahwa kedua

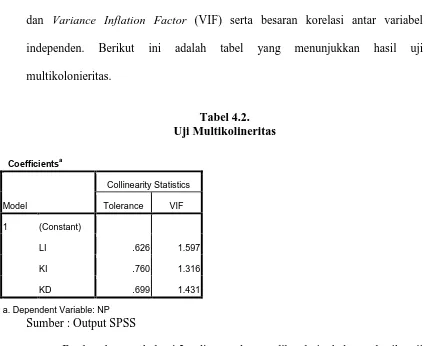

b. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel independen. Untuk mendeteksi adanya

problem multikolinearitas, maka dapat dilakukan dengan melihat nilai tolerance

dan Variance Inflation Factor (VIF) serta besaran korelasi antar variabel

independen. Berikut ini adalah tabel yang menunjukkan hasil uji

multikolonieritas.

Tabel 4.2. Uji Multikolineritas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

LI .626 1.597

KI .760 1.316

KD .699 1.431

a. Dependent Variable: NP

Sumber : Output SPSS

Berdasarkan tabel 4.2 diatas dapat diketahui bahwa hasil uji

multikolonieritas menunjukkan tidak ada variabel independen yang memiliki nilai

tolerance kurang dari 0,10 yang berarti tidak ada korelasi antar variabel

independen. Hasil perhitungan nilai Variance Inflation Factor (VIF) juga

menunjukkan hasil yang sama, tidak ada satu variabel independen yang memiliki

nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolonieritas

c. Uji Autokorelasi

Penyimpangan model regresi klasik yang lain adalah adanya autokorelasi

dalam model regresi yaitu adanya korelasi antar anggota sampel. Hasil

perhitungan diperoleh nilai Durbin Watson. Jika antar residual tidak terdapat

hubungan korelasi maka dikatakan bahwa residual terjadi secara random atau

tidak. Berikut ini adalah tabel 4.3 yang menunjuklkan hasil uji autokorelasi.

Tabel 4.3.

a. Predictors: (Constant), KD, KI, LI

b. Dependent Variable: NP

Sumber : Output SPSS 17

Dari hasil pengujian diatas menunjukkan nilai Durbin Watson adalah

2,236 dimana angka tersebut diantara -2 sampai dengan +2 yang berarti tidak

terjadi masalah autokorelasi.

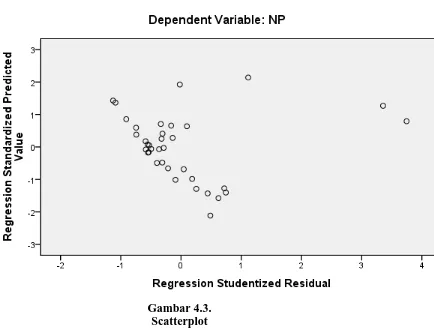

d. Uji Heteroskedastisitas

Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi

heterokedastisitas. Dari grafik scatterplot terlihat bahwa titik-titik menyebar

secara acak di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat

disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi. Adapun

Gambar 4.3. Scatterplot

Sumber: Output SPSS 17

Gambarscatter plot diatas menjelaskan bahwa data sampel tersebar secara

acak dan tidak membentuk suatu pola tertentu. Data tersebar baik berada di atas

maupun di bawah angka 0 pada sumbu Y. Hal ini menunjukkan tidak terdapat

4.3. Hasil Uji Regresi Linear Berganda

Analisis regresi yang digunakan dalam penelitian ini adalah regresi linier

berganda dimana analisis ini digunakan untuk mengetahui gambaran mengenai

pengaruh Likuiditas dan Kepemilikan Instutisional terhadap nilai perusahaan.

4.3.1. Hasil Uji Parsial (Uji t)

Hasil uji parsial (uji t) digunakan untuk mengetahui gambaran pengaruh

Likuiditas dan Kepemilikan Institusional terhadap nilai perusahaan (PBV) dengan

Kebijakan dividen (DPR) sebagai pemoderasi secara parsial terdapat dalam tabel

4.4 sebagai berikut:

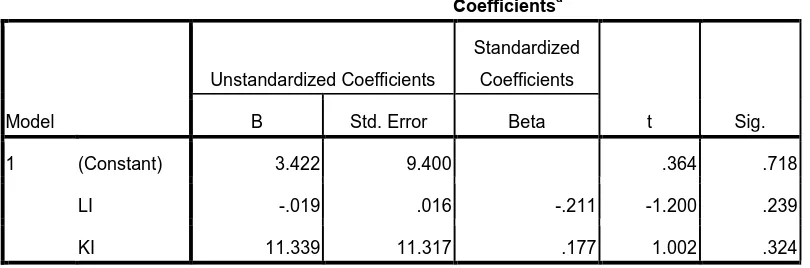

Tabel 4.4.

Uji Parsial LI (X1), KI (X2), dan NP (Y)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 3.422 9.400 .364 .718

LI -.019 .016 -.211 -1.200 .239

KI 11.339 11.317 .177 1.002 .324

a. Dependent Variable: NP

Sumber : Output SPSS

Dari table 4.4 diatas di peroleh nilai signikansi LI sebesar 0.239 dimana nilai ini

lebih besar dari 0,05 yang berarti bahwa variabel Likuiditas tidak memiliki

dari 0,05 yang berarti bahwa Kepemilikan Instutisional tidak berpengaruh secara

parsial terhadap nilai perusahaan (PBV).

Berdasarkan tabel diatas, maka dapat diperoleh persamaan regresi sebagai berikut:

�= 3,422−0,019��+ 11,339��+�

Berdasarkan hasil regresi linear diatas didapat nilai konstanta sebesar 3,422 yang

artinya apabila semua variabel independen bernilai nol maka nilai variabel

dependen sebesar 3,422. Nilai koefisien Likuiditas sebesar -0,019 yang berarti

bahwa jika nilai Likuiditas bertambah satu satuan maka nilai perusahaan

berkurang sebesar 0,019 dengan asumsi variabel lain tetap. Nilai koefisien

Kepemilikan Instutisional sebesar 11,339 yang berarti jika nilai KI naik sebesar

satu satuan maka nilai perusahan naik sebesar 11,339 dengan asumsi variabel lain

tetap.

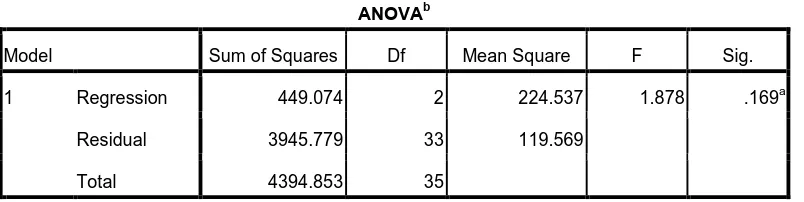

4.3.2. Uji Simultan (Uji F)

Hasil uji simultan (uji F) digunakan untuk menjelaskan pengaruh

Likuiditas dan Kepemilikan Instutisional secara bersama-sama terhadap nilai

Tabel 4.5

a. Predictors: (Constant), KI, LI

b. Dependent Variable: NP

Dari tabel diatas dapat dilihat bahwa nilai signifikansi sebesar 0,169

dimana nilai ini lebih besar dari 0,05 yang berarti bahwa Likuiditas dan

Kepemilikan Instutisional tidak berpengaruh secara simultan terhadap nilai

perusahaan

4.3.3. Uji Determinasi (R2)

Uji Determinasi digunakan untuk menjelaskan seberapa besar variabel

independen yang dipakai pada model dapat menjelaskan variabel dependen. Hasil

uji determinasi dapat dilihat pada table berikut :

Tabel 4.6

Koefisen Determinasi- Regresi Berganda

Model Summaryb

a. Predictors: (Constant), KI, LI

Tabel 4.6. memperlihatkan bahwa nilai R Square (R2) sebesar 0,102 atau

10,2% yang berarti bahwa persentase pengaruh variabel independen (likuiditas,

kepemilikan instutisional) terhadap PBV adalah sebesar 10,2%. Sedangkan sisanya

89,8% dipengaruhi atau dijelaskan oleh variabel lain tidak dimasukkan dalam model

penelitian ini.

4.4. Hasil Uji Analisis Regresi Moderasi

4.4.1. Hasil Uji Parsial (Uji t)

Hasil Uji Moderated Regresions Analysis (MRA) atau penggunaan

variabel moderasi bertujuan untuk melihat sejauh mana variabel moderasi mampu

memperlemah atau memperkuat hubungan variabel independen terhadap variabel

dependen. Dari hasi uji MRA diperoleh hasil sebagai berikut :

Tabel 4.7

Hasil uji MRA (LI, DPR, KI.DPR)

Coefficientsa

a. Dependent Variable: NP

Model persamaan Moderated Regression Analysis (MRA) yang terbentuk adalah :

Dari persamaan regresi linear di atas didapat nilai konstanta regresi moderasi

Likuiditas dan kebijakan deviden (LI.DPR) sebesar 30,309 yang berarti apabila

variabel independen bernilai nol maka variabel dependen akan bernilai 30,309.

Nilai koefisien Likuiditas sebesar -0,150 yang berarti jika nilai Likuiditas

bertambah sebesar satu satuan maka nilai perusahaan berkurang sebesar 0,150

dengan asumsi bahwa variabel lain konstan. Koefisien kebijakan dividen (DPR)

sebesar -20,321 yang berarti jika nilai kebijakan dividen bertambah satu satuan

maka nilai perusahaan berkurang sebesar 20,321. Nilai koefisien regresi moderasi

Likuiditas dan kebijakan dividen (LI.DPR) sebesar 0,166 yang berarti jika nilai

koefisien moderasi ini naik sebesar satu satuan maka nilai perusahaan bertambah

sebesar 0,166 dengan asumsi variabel lain tetap.

Dari tabel di atas dapat kita lihat bahwa nilai sigifikansi (sig.) hasil uji

interaksi LI.DPR (X1Z) sebesar 0,006 dimana angka ini lebih besar dari 0,05 yang

berarti bahwa hasil uji interaksi LI.DPR (X1Z) menunjukkan bahwa kebijakan

dividen (DPR) tidak mampu memoderasi hubungan Likuiditas dengan nilai

Tabel 4.8

Hasil uji MRA (KI, DPR, KI.DPR)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -10.141 14.216 -.713 .481

KI 25.470 21.104 .397 1.207 .236

KD 18.137 34.339 .454 .528 .601

X2Z -25.859 49.138 -.496 -.526 .602

a. Dependent Variable: NP

Model persamaan Moderated Regression Analysis (MRA) yang terbentuk adalah :

��� =−10,141 + 25,470��+ 18,137�� −25,859�����+�

Nilai konstanta regresi moderasi kepemilikan instutisional dan kebijakan

dividen (KI.DPR) sebesar -10,141 yang berarti jika variabel independen bernilai

nol maka variabel nilai perusahaan bernilai -10,141. Nilai koefisien Kepemilikan

instutisional sebesar 25,470 yang berarti jika nilai variabel ini bertambah sebesar

satu satuan maka nilai perusahaan bertambah sebesar 25,570 dengan asumsi

variabel lain konstan. Nilai koefisien kebijakan dividen (DPR) sebesar 18,137

yang berarti jika nilai kebijakan dividen bertambah sebesar satu satuan maka nilai

perusahaan bertambah sebesar 18,137 dengan asumsi variabel lain konstan. Nilai

koefisien moderasi kepemilikan instutisional dan kebijkan dividen (KI.DPR)

satu satuan maka nilai perusahaan berkurang sebesar 25,859 dengan asumsi

variabel lain tetap.

Dari tabel di atas juga dapat kita lihat bahwa nilai signifikansi uji interaksi

KI.DPR (X2Z) sebesar 0,602 dimana nilai ini lebih besar dari 0,05 yang memiliki

arti bahwa bahwa hasil uji interaksi KI.DPR memperlihatkan bahwa kebijakan

dividen tidak mampu memoderasi hubungan antara kepemilikan instutisional

dengan nilai perusahaan.

4.4.2. Hasil Uji Koefisien Determinasi

Tabel 4.9

Koefisien Determinasi Regresi MRA: Model 1

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .548a .300 .235 9.803673 2.146

a. Predictors: (Constant), X1Z, KD, LI

b. Dependent Variable: NP

Hasil uji koefisien determinasi pada tabel 4.9 menunjukkan nilai R Square

(R2) sebesar 0,300 atau 30,0%, nilai ini menunjukkan bahwa variabel nilai

perusahaan dapat dijelaskan sebesar 30,0%, berarti bahwa persentase pengaruh

variabel independen terhadap PBV adalah sebesar nilai koefisien determinasi atau

30,0% Sedangkan sisanya 70% dipengaruhi atau dijelaskan oleh variabel lain

Tabel 4.10

Koefisien Determinasi Regresi MRA : Model 2

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .267a .071 -.016 11.294597 1.934

a. Predictors: (Constant), X2Z, KI, KD

b. Dependent Variable: NP

Hasil uji koefisien determinasi pada tabel 4.9 menunjukkan nilai R Square

(R2) sebesar -0,016 atau 1,6% nilai ini menunjukkan bahwa variabel nilai

perusahaan dapat dijelaskan mengurangi sebesar 1,6% berarti bahwa persentase

pengaruh variabel independen terhadap PBV adalah sebesar nilai koefisien

determinasi atau 1,6% Sedangkan sisanya 98,4% dipengaruhi atau dijelaskan oleh

variabel lain tidak dimasukkan dalam model penelitian ini.

4.5. Pembahasan

Pada bagian ini akan disajikan interpretasi hasil pengujian statistik dengan

menggunakan regresi berganda. Berdasarkan kajian teori di atas menghasilkan

empat hipotesis, keempat hipotesis tersebut akan dibahas pada bagian berikut ini.

1. Likuiditas (X1) berpengaruh positif terhadap nilai perusahaan (Y)

Berdasarkan hasil uji statistik pada tabel 4.4, dapat dilihat bahwa

Likuiditas (x1) memiliki nilai signifikansi 0,000> 0,05 dan nilai koefisien β positif

yaitu 3,422. Hal ini menunjukkan bahwa variabel Likuiditas (x1) berpengaruh

Likuiditas (x1) meningkatkan nilai perusahaan (y) karena merupakan

ukuran kinerja finansial perusahaan. Likuiditas (x1) yang tinggi menunjukkan

prospek yang baik sehingga investor akan merespon sinyal positif dari kemajuan

kinerja finansial perusahaan dan meningkatkan nilai perusahaan (y).

2. Kepemilikan Instutisional (X2) berpengaruh Positif terhadap nilai

perusahaan (Y)

Pengujian hipotesis mengenai pengaruh variabel Kepemilikan Instutisional

(x2) terhadap nilai perusahaan (y) menunjukkan nilai koefisien sebesar 11,339

dengan signifikansi sebesar 0,324. Dengan nilai signifikansi diatas 0,05

menunjukkan bahwa Kepemilikan Instutisional (x2) tidak berpengaruh signifikan.

Maka hal ini berarti bahwa Kepemilikan Instutisional (x2) memiliki pengaruh

positif dan tidak signifikan terhadap nilai perusahaan (y). Dengan demikian

hipotesis kedua ditolak.

3. Kebijakan Dividen (Z) Memoderasai Hubungan Likuiditas (X1) dengan

nilai perusahaan (Y)

Hasil statistik interaksi Likuiditas (x1) dan kebijakan dividen (z) (LI.DPR)

menghasilkan koefisien sebesar 0,166 dengan tingkat signifikansi sebesar 0,56

yang lebih besar dari 0,05, dimana dengan hasil ini membuktikan bahwa

kebijakan dividen (z) yang diproksikan dengan Dividend Payout Ratio (DPR)

Hasil ini tidak mendukung penelitian yang dilakukan oleh Erlangga (2009)

dengan hasil penelitian menunjukkan bahwa kebijakan dividen (z) dapat

memoderasi hubungan antara kinerja keuangan terhadap nilai perusahaan (y). Dan

juga tidak mendukung penelitian yang dilakukan oleh Sutrisno (1999) yang

menguji faktor-faktor yang berpengaruh terhadap dividend payout ratio. Nilai

positif dalam variabel current ratio ini menunjukkan bahwa adanya peningkatan

jumlah aktiva lancar dalam perusahaan maka akan meningkatkan dividend payout

ratio. Semakin likuid perusahaan maka akan semakin besar kemungkinan

pembayaran yang dilakukan oleh perusahaan tersebut.

Penelitian ini mendukung penelitian yang dilakukan Mahendra (2011)

yang menyatakan bahwa kebijakan dividen (z) tidak mampu memoderasi

hubungan antara likuiditas (x1) terhadap nilai perusahaan (y). Kebijakan dividen

(z) mampu meningkatkan nilai perusahaan (y) pada saat likuiditas (x1) tinggi dan

kebijakan dividen (z) dapat menurunkan nilai perusahaan (y) pada saat likuiditas

(x1) rendah.

4. Kebijakan Dividen (Z) Memoderasi Hubungan Antara Kepemilikan

Instutisional (X2) Dengan Nilai Perusahaan (Y)

Hasil uji interaksi Kepemilikan Institusional (x2) yang dengan kebijakan

dividen (z) yang diproksikan dengan DPR (KI.DPR) menghasilkan koefisien

sebesar -25,859 dengan tingkat signifikansi sebesar 49,138 yang lebih besar dari

0,05, dimana dengan hasil ini membuktikan bahwa kebijakan dividen (z) yang

hubungan antara Kepemilikan Instutisional (x2) terhadap nilai perusahaan (y)

BAB V

SIMPULAN DAN SARAN

5.1. Simpulan

Penelitian ini bertujuan untuk menganalisis pengaruh Likuiditas dan

Kepemilikan instutisional terhadap nilai perusahaan dengan kebijakan dividen

sebagai variabel moderating. Penelitian ini menggunakan menggunakan SPSS

versi 17 untuk melakukan uji regresi linear. Dari hasil uji Moderated Regression

Analysis dan pembahasan yang telah diuraikan sebelumnya diperoleh kesimpulan

sebagai berikut ini :

1. Likuiditas yang diproksikan dengan CR berpengaruh positif dan tidak

signifikan. Dengan nilai koefisien 3,422 dengan nilai signifikansi sebesar

0,718.

2. Kepemilikan Instutisional yang diproksikan dengan Jumlah saham yang

dimiliki intitusional dengan saham yang beredarberpengaruh positif dan

tidak signifikan. Dengan nilai koefisien 11,339 dan nilai signifikansi

0,324..

3. Kebijakan dividen yang diproksikan dengan dividend payout ratio (DPR)

tidakmampu memoderasi hubungan antara Likuiditas terhadap nilai

perusahaan (PBV), yaitu tidak memperkuat hubungan Likuiditas terhadap

nilai perusahaan.

4. Kebijakan dividen yang diproksikan dengan Kepemilikan

Instutisional terhadap nilai perusahaan (PBV), yaitu memperlemah

hubungan kepemilikan instutisional terhadap nilai perusahaan.

5.2. Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan yaitu :

1. Penelitian ini dalam menganalisis nilai perusahaan dengan menggunakan

dua variabel independen saja dengan penggunaan variabel moderating.

2. Perusahaan yang manjadi sampel dalam penelitian ini hanya 9 perusahaan

dengan periode penelitian yang cukup singkat hanya4 tahun pengamatan.

3. Sampel yang digunakan dalam penelitian ini hanya mencakup perusahaan

sektor Food and beverage.

5.3. Saran

Berdasarkan kesimpulan dan keterabatasan penelitian yang diuraikan

sebelumnya maka saran dalam penelitian ini adalah :

1. Penelitian berikutnya diharapkan dapat menambahkan variabel lain dalam

meneliti nilai perusahaan dan menggunakan kebijakan dividen sebagai

variabel moderasi.

2. Bagi penelitian selanjutnya, objek penelitian agar ditambah menjadi

seluruh perusahaan yang ada di Bursa Efek Indonesia (BEI), sehingga

hasil penelitian dapat digeneralisasi. Interval periode penelitian agar

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

2.1.1. Signalling Theory

Menurut Brigham dan Houston (2001) isyarat atau signal adalah suatu

tindakan yang diambil perusahaan untuk memberi petunjuk bagi investor tentang

bagaimana manajemen memandang prospek perusahaan. Sinyal ini berupa

informasi mengenai apa yang sudah dilakukan oleh manajemen untuk

merealisasikan keinginan pemilik. Sinyal dapat berupa informasi yang

menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain.

Informasi yang dikeluarkan oleh perusahaan merupakan hal yang penting, karena

pengaruhnya terhadap keputusan investasi pihak diluar perusahaan. Informasi

tersebut penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya

menyajikan keterangan, catatan atau gambaran, baik untuk keadaan masa lalu,

saat ini maupun masa yang akan datang bagi kelangsungan hidup perusahaan dan

bagaimana efeknya pada perusahaan.

Integritas laporan keuangan yang mencerminkan nilai perusahaan

merupakan sinyal positif yang dapat memperngaruhi opini investor dan kreditor

atau pihak-pihak lain yang berkepentingan. Laporan keuangan seharusnya

memberikan informasi yang berguna bagi investor dan kreditor untuk membuat

Signalling theory menyatakan pengeluaran investasi memberikan sinyal

positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga

meningkatkan harga saham sebagai indikator nilai perusahaan, Hasnawati (2005).

Peningkatan hutang diartikan oleh pihak luar sebagai kemampuan perusahaan

untuk membayar kewajiban di masa yang akan atau adanya risiko bisnis yang

rendah, hal tersebut akan direspon secara positif oleh pasar, Brigham (1999).

2.1.2. Teori Agency

Teori agensi merupakan basis teori yang selama ini dingunakan sebagai

dasar dalam praktik bisnis perusahaan. Dalam teori tersebut pemegang saham di

deskripsikan sebagai principal dan manajemen sebagai agen (Borolla, 2011).

Teori agensi adalah sebuah kontrak yang dilakukan antara pihak principal dengan

agen dimana kedua belah pihak tersebut merupakan pemaksimum kesejahteraan.

Prinsipal adalah pihak pihak yang memberikan perintah kepada agen untuk

bertindak atas nama principal, sedangkan agen adalah pihak yang diberi

kepercayaan oleh principal untuk menjalankan kegiatan perusahaan. Agen

memiliki kewajiban kepada principal untuk mempertanggungjawabkan semua hal

yang terkait dengan apa yang telah di amanatkan prinsipal kepada agen tersebut.

Pemisahan antara pemegang saham dan manajer seperti ini dapat

menimbulkan adanya masalah keagenan atau agency problem. Dan karena

kepada manajer, maka bisa saja manajer tidak berbuat yang terbaik untuk pemilik

karena adanya perbedaan kepentingan (Nasser, 2008).

Berbagai cara dilakukan untuk mengurangi agency problem. Beberapa

diantaranya adalah dengan meningkatkan peran outsider dalam monitoring

perusahaan, keberadaan atau eksistensi kepemilikan manajerial, peningkatan

pembayaran dividen, pendanaan melalui utang (Crutchley, et.al dalam Mursalim,

2009a).

2.1.3. Nilai Perusahaan

Nilai perusahaan merupakan kondisi tertentu yang telah dicapai oleh suatu

perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan

setelah melalui proses kegiatan selama beberapa tahun, yaitu sejak perusahaan

tersebut didirikan sampai dengan saat ini. Meningkatnya nilai perusahaan adalah

sebuah prestasi, yang sesuai dengan keinginan para pemiliknya, karena dengan

meningkatnya nilai perusahaan, maka kesejahteraan para pemilik juga akan

meningkat.

Dalam reorganisasi keuangan faktor utama yang harus diperhatikan adalah

menyangkut penentuan nilai perusahaan. Hal ini sangat penting terutama dalam

rangka penjualan perusahaan, private placement ataupun go public .terdapat

beberapa alternative untuk menilai perusahaan di antaranya adalah :

equity investment, expected return on investment dan historical price earning ratio. Informasi-informasi tersebut digunakan untuk menentukan target price earning ratio dan kemudian dibandingkan dengan rata-rata industrinya.

• Discounted cashflows approach. Melalui cara ini penilai akan mendiskontokanexpected cashflows dan membandingkannya dengan market value perusahaan (Sartono, 2001:380)

Menurut Fama (1978) (dalam Untung Wahyudi et.al, 2006), nilai

perusahaan akan tercermin dari harga sahamnya. Harga pasar dari saham

perusahaan yang terbentuk antara pembeli dan penjual disaat terjadi transaksi

disebut nilai pasar perusahaan, karena harga pasar saham dianggap cerminan dari

nilai aset perusahaan sesungguhnya. Nilai perusahaan yang dibentuk melalui

indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi.

Adanya peluang investasi dapat memberikan sinyal positif tentang pertumbuhan

perusahaan dimasa yang akan datang, sehingga dapat meningkatkan nilai

perusahaan. Harga saham juga dapat sebagai indikator keberhasilan manajemen

dalam mengelola aktiva perusahaan, sedangkan nilai perusahaan publik ditentukan

oleh pasar saham. Semakin tinggi harga saham, maka nilai perusahaan dan

kemakmuran pemegang saham juga akan meningkat. Menurut Van Horne

(dikutip Diyah dan Erman, 2009). “Value is represented by the market price of

the company’s common stock which in turn, is a function of firm;s investment,

financing and dividend decision”.

Menurut Brigham & Ghapenski (1996) (dalam Darminto, 2010),

manajemen dalam mengelola aktiva secara efisien sebagai upaya meningkatkan

kinerja keuangan maupun nilai perusahaan. Salah satu tugas mendasar dari

Nilai perusahaan menunjukkan nilai berbagai aset yang dimiliki perusahaan,

termasuk surat-surat berharga yang telah dikeluarkannya. Nilai perusahaan lazim

diindikasikan dengan price to book value (PBV). Price to book value yang tinggi

akan membuat pasar percaya atas prospek perusahaan kedepan.

Nilai pasar berbeda dengan nilai buku. Jika nilai buku merupakan harga

yang dicatat pada nilai saham perusahaan, maka nilai pasar adalah harga saham

yang terjadi di pasar bursa tertentu yang terbentuk oleh permintaan dan penawaran

saham oleh para pelaku pasar. Nilai perusahaan merefleksikan profitabilitas

perusahaan di masa depan dan juga menggambarkan profitabilitas saat ini.

Berdasarkan pendekatan konsep nilai pasar atau Price Book Value tersebut,

harga saham dapat diketahui berada diatas atau dibawah nilai bukunya. Pada

dasarnya, membeli saham berarti membeli prospek perusahaan (Samsul, 2006).

PBV yang tinggi akan membuat investor yakin atas prospek perusahaan dimasa

mendatang. Oleh karena itu keberadaan rasio PBV sangat penting bagi para

investor maupun calon investor untuk menentapkan keputusan investasi.

Secara umum banyak metode dan teknik yang telah dikembangkan dalam

penilaian perusahaan. Menurut Suharli (2002) diantaranya adalah:

a) pendekatan laba antara lain metode rasio tingkat laba atau price earning

ratio, metode kapitalisasi proyeksi laba ; b) pendekatan arus kas antara lain

metode diskonto arus kas; c) pendekatan dividen antara lain metode

pertumbuhan dividen; d) pendekatan aktiva antara lain metode penilaian

Rasio-rasio keuangan dingunakan investor untuk mengetahui nilai pasar

perusahaan. Rasio tersebut dapat memberikan indikasi bagi manajemen mengenai

penilaian investor terhadap kinerja perusahaan dimasa lampau dan prospeknya

dimasa depan. Ada beberapa rasio untuk mengukur nilai pasar perusahaan, salah

satunya Tobin’s Q. Rasio ini dinilai bisa memberikan informasi paling baik,

karena dalam Tobin’s Q memasukkan semua unsur hutang dan modal saham

perusahaan, tidak hanya saham biasa saja dan tidak hanya ekuitas perusahaan

yang dimasukkan namun seluruh aset perusahaan. Dengan memasukkan seluruh

aset perusahaan berarti perusahaan tidak hanya terfokus pada satu tipe investor

saja yaitu investor dalam bentuk saham namun juga untuk kresitur karena sumber

pembiayaan operasional perusahaan bukan hanya dari ekuitasnya saja tetapi juga

dari pinjaman yang diberikan oleh kreditur (Sukamulja, 2004).

Jadi semakin besar nilai Tobin’s Q menunjukkan bahwa perusahaan

memiliki prospek pertumbuhan yang baik. Hal ini dapat terjadi karena semakin

besar nilai pasar aset perusahaan dibandingkan dengan nilai buku asset

perusahaan maka semakin besar kerelaan investor untuk mengeluarkan

pengorbanan yang lebih untuk memiliki perusahaan tersebut (Sukamulja, 2004).

Ada beberapa yang menjadi indikator yang mempengaruhi nilai perusahaan,

diantaranya adalah :

1. PER (Price Earning Ratio)

pasar saham terhadap earnings. Rasio ini menunjukkan seberapa besar investor menilai harga saham terhadap kelipatan earning (Harmono, 2011:57).

, hubungan faktor-faktor tersebut terhadap PER yang dijelaskan sebagai

berikut :

a. Semakin tinggi pertumbuhan lama semakin tinggi PER nya, dengan kata lain hubungan antara pertumbuhan laba dengan PER nya bersifat positif. Hal ini dikarenakan bahwa prospek perusahaan dimasa yang akan datang dilihat dari pertumbuhan laba, dengan laba perusahaan yang tinggi menunjukkan kemampuan perusahaan dalam mengelola biaya yang dikeluarkan secara efisien. Laba bersih yang tinggi menunjukkan earning per share yang tinggi, yang berarti perusahaan mempunyai tingkat profitabilitas yang baik, dengan tingkat profitabilitas yang tinggi dapat meningkatkan kepercayaan pemodal untuk berinvestasi pada perusahaan tersebut, sehingga saham-saham dari perusahaan yang memiliki profitabilitas dan pertumbuhan laba yang tinggi akan memiliki PER yang tinggi pula, karena saham-saham akan lebih diminati di bursa sehingga kecenderungan harganya meningkat lebih besar.

b. Semakin tinggi dividend payout ratio (DPR), semakin tinggi PER nya. DPR memiliki hubungan positif dengan PER, dimana DPR menentukan besarnya dividen ini secara positif dapat memperngaruhi harga saham terutama pada pasar modal didominasi yang mempunya strategi manager dividen sebagai target utama, maka semakin tinggi dividen semakin tinggi PER.

c. Semakin tinggi required rate of return (r) semakin rendah PER, r merupakan tingkat keuntungan yang dianggap layak bagi investasi saham, atau disebut juga sebagai tingkat keuntungan yang disyaratkan. Jika keuntungan yang diperoleh dari investasi tersebut ternyata lebih kecil dari tingkat keuntungan yang disyaratkan, berarti hal ini menunjukkan investasi tersebut kurang menarik, sehingga dapat menyebabkan turunnya harga saham tersebut dan sebaliknya. Dengan begitu r memiliki hubungan yang negatif dengan PER, semakin tinggi tingkat keuntungan yang diisyaratkan semakin rendah nilai PER nya.

PER adalah fungsi dari perubahan kemampuan laba yang diharapka di

masa yang akan datang. Semakin besar PER, maka semakin besar pula

kemungkinan perusahaan untuk tumbuh sehingga dapat meningkatkan nilai

2. PBV (Price Book Value)

Rasio ini mengukur nilai yang diberikan pasar keuangan kepada

manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus

tumbuh. (Brigham, 1999:92).

2.1.4. Likuiditas

Likuiditas adalah kemampuan perusahaan dalam memenuhi kewajiban

jangka pendeknya. Pengertian lain adalah kemampuan seseorang atau perusahaan

untuk memenuhi kewajiban atau utang yang segera harus dibayar dengan harta

lancarnya. Likuiditas diukur dengan rasio aktiva lancar dibagi dengan kewajiban

lancar. Ukuran likuiditas suatau perusahaan dikatakan sehat bila memiliki rasio

lancar sebesar 100%.

Pada pengertian likuiditas menurut para ahli juga termuat fungsi likuditas itu

sendiri. Fungsi-fungsi likuiditas yang dimaksud adalah sebagai berikut :

1. Menjalankan transaksi bisnis sehari-hari

2. Mengatasi kebutuhan dana pada saat mendesak

3. Untuk memuaskan permintaan seseorang akan pinjaman dana

4. Untuk memberikan fleksibilitas dalam mencapai kesempatan investasi

menarik yang menguntungkan.

Keempat fungsi di atas membuat keberadaan likuiditas sangat diperlukan

dalam sebuah perusahaan. Bahkan dalam perusahaan besar seperti perbankan

terdapat istilah likuiditas bank yang dimaknai sebagai kemampuan bank untuk

Likuiditas perusahaan, menunjukkan kemampuan untuk membayar

kewajiban financial jangka pendek tepat pada waktunya. Likuiditas perusahaan

ditunjukkan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah untuk

diubah menjadi kas yang meliputi kas, surat berharga, piutang, persediaan.

Dengan menggunakan laporan keuangan yang terdiri atas Neraca, Laporan

rugi-laba, laporan perubahan modal (Sartono, 2001:116).

Rasio likuiditas antara lain terdiri dari (brigham dan housten, 2010:134):

a. Rasio Lancar : Aset lancar meliputi kas, efek yang dapat di perdagangkan, piutang usaha, dan persediaan. Kewajiban lancar terdiri atas utang usaha, wesel tagih jangka pendek, utang lancar jangka panjang, pajak dan gaji yang harus di bayar. Rasio lancar adalah membandingkan antara total aktiva lancar dengan kewajiban lancar (current assets/current liabilities). Current assets merupakan pos-pos yang berumur satu tahun atau kurang, atau siklus operasi usaha yang normal yang lebih besar. Current liabilities merupakan kewajiban pembayaran dalam satu tahun atau siklus operasi yang normal dalam usaha. Tersedianya sumber kas untuk memenuji kewajiban tersebut berasal dari kas atau konversi kas dari aktiva lancar.

b. Quick Ratio : Persediaan pada umumnya merupakan asset lancar perusahaan yang paling tidak likuid sehingga persediaan asset, dimana kemngkinan besar akan terjadi kerugian jika terjadi likuidasi. Quick ratio adalah membandingkan antara aktiva lancar dikurangi persediaan dengan kewajiban lancar. Persediaan terdiri dari alat-alat kantor, bahan baku, persediaan barang dalam proses, dan persediaan barang jadi. Tujuan manajemen persediaan dalam mengadakan persediaan yang dibutuhkan untuk operasi yang berkelanjutan pada biaya yang minimum. Suatu perusahaan yang mempunyai rasio cepat kurang dari 1:1 atau 100% dianggap kurang baik tingkat likuiditasnya.

2.1.5. Kepemilikan Institusional

Tarjo (2008) menerangkan kepemilikan institusional adalah kepemilikan

saham suatu perusahaan oleh institusi atau lembaga seperti perusahaan asuransi,

Kepemilikan institusional dapat mendorong peningkatan pengawasan yang

lebih optimal sehingga keberadaannya memiliki arti penting bagi pemonitoran

manajemen. Dengan adanya monitoring tersebut maka pemegang saham akan

semakin terjamin kemakmurannya, pengaruh kepemilikan instutisional yang

berperan sebagai agen pengawas ditekan oleh investasi mereka yang cukup besar

dalam pasar modal (Permanasari, 2010).

Beberapa kelebihan dari struktur kepemilikan institusional disebutkan oleh

Permanasari (2010) sebagai berikut :

1. Profesionalisme dalam analisis informasi yang berdampak pada

keterandalan informasi,

2. Motivasi yang kuat untuk melakukan pengawasan lebih ketat atas

aktivitas perusahaan.

2.1.6 Kebijakan Dividen

Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan

akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam

bentuk laba ditahan guna pembiayaan investasi dimasa yang akan datang.

Beberapa faktor penting yang mempengaruhi kebijakan dividen adalah

kesempatan investasi yang tersedia, ketersediaan dan baya modal alternative, dan

preferensi pemegang saham untuk menerima pendapatan saat ini atau

Dalam bagian ini kita menelaah tiga teori dari preferensi investor: (1) teori

ketidak relevanan dividen, (2) teori “bird-in-the-hand”, (3) teori preferensi pajak.

(Brigham dan houston, 2001: 66).

1. Teori Ketidakrelevanan Dividen

Pendukung utama teori ketidakrelevanan dividen ini adalah Merton Miller

dan Franco Modigliani (MM), MM berpendapat bahwa nilai suatu

perusahaan hanya ditentukan oleh kemampuan dasarnya untuk

menghasilkan laba dan resiko bisnisnya

2. Teori the Bird- in- the- hand

Menurut pandangan MM, kebanyakan investor merencanakan untuk

menginvestasikan kembali dividen mereka dalam saham dari perusahaan

bersangkutan atau perusahaan sejenis, dan dalam banyak kasus, tingkat

resiko dari arus kas perusahaan bagi investor dalam jangka panjang hanya

ditentukan oleh tingkat resio arus kas operasinya, bukan oleh kebijakan

pembagian dividennya.

3. Teori Preferensi Pajak

Ada tiga alasan yang berkaitan dengan pajak untuk beranggapan bahwa

investor mungkin lebih menyukai pembagian dividen yang rendah

daripada yang tinggi: (1) bahwa keuntungan modal dikenakan pajak

dengan dengan tarif maksimum 28 persen, sedangkan pendapatan dividen

dikenakan pajak dengan tarif efektif mencapai 39,6 persen (2) Pajak atas

keuntungan tidak dibayarkan sampai saham terjual. Karena adanya efek

mempunyai biaya efektif yang lebih rendah daripada satu dolar yang

dibayarkan hari ini (3) Jika selembar saham dimiliki oleh seseorang

sampai ia meninggal, sama sekali tidak ada pajak keuntungan modal yang

terutang-ahli waris yang menerima saham itu dapat menggunakan nilai

saham pada hari kematian sebagian dasar biaya mereka, dengan demikian

mereka terhindar dari pajak keuntungan modal.

Kebijakan dividen penting karena dua alasan, yaitu:

1. pembayaran dividen akan mempengaruhi hargasaham.

2. pendapatan yang ditahan (retained earning) biasanya merupakan sumber

tambahan modal sendiri yang terbesar dan terpenting untuk pertumbuhan

perusahaan.

Kebijakan dividen yang dipilih oleh perusahaan sudah tentu harus

melewati pertimbangan yang matang agar tidak timbul masalah bagi perusahaan

dikemudian hari.

Faktor-faktor yang mempengaruhi besar kecilnya dividen yang akan

dibayarkan antara lain:

1. Posisi Solvabilitas Perusahaan

Apabila perusahaan dalam keadaan insolvensi atau solvabilitinya kurang

menguntungkan, biasanya perusahaan tidak membagikan laba. Hal ini

disebabkan karena laba yang diperoleh lebih banyak digunakan untuk

memperbaiki posisi struktur modalnya.

2. Posisi Likuiditas Perusahaan