KEBIJAKAN BANK MUAMALAT INDONESIA

DALAM PEMBIAYAAN KEPADA UKM

TAHUN 2003 - 2007

SKRIPSIDiajukan Sebagai Salah Satu Syarat Untuk Mendapatkan Gelar Sarjana Ekonomi Islam (S.E.I)

Oleh:

Ria Juliyanti NIM : 103046128350

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT EKONOMI ISLAM

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

KEBIJAKAN BANK MUAMALAT INDONESIA

DALAM PEMBIAYAAN KEPADA UKM

TAHUN 2003 - 2007

SkripsiDiajukan kepada Fakultas Syariah dan Hukum Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (SEI)

Oleh:

Ria Juliyanti NIM : 103046128350

Di Bawah Bimbingan:

Pembimbing I Pembimbing II

Dr. Yayan Sopyan, M.Ag Dr. H. Supriyadi Ahmad, M.A.

NIP. 150 277 991 NIP. 150 270 613

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT EKONOMI ISLAM

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi berjudul KEBIJAKAN BANK MUAMALAT INDONESIA DALAM PEMBIAYAAN KEPADA UKM TAHUN 2003-2007 telah diujikan dalam Sidang Munaqasyah Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta pada 22 Mei 2008. Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi Islam (SEI) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, 22 Mei 2008 Mengesahkan,

Dekan Fakultas Syariah dan Hukum

Prof. DR. H. Muhammad. Amin Suma, SH, MA, MM

NIP. 150 210 422 PANITIA UJIAN

1. Ketua : Prof. DR. H. Muhammad. Amin Suma, SH, MA, MM (….……...) NIP. 150 210 422

2. Sekretaris : Ah. Azharuddin Lathif, M.Ag (…...……...) NIP. 150 318 308

3. Pembimbing I : Dr. Yayan Sopyan, M.Ag (...………...) NIP. 150 277 991

4. Pembimbing II : Dr. H. Supriyadi Ahmad, M.A ( ...………...) NIP. 150 270 613

5. Penguji I : Euis Amalia, M.Ag (……...……) NIP. 150 289 264

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperolah gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 27 Maret 2008

ABSTRAK

Ria Juliyanti, 103046128350, KEBIJAKAN BANK MUAMALAT INDONESIA

DALAM PEMBIAYAAN KEPADA UKM TAHUN 2003-2007. Skripsi Konsentrasi

Perbankan Syariah, Program Studi Muamalat Ekonomi Islam, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, Tahun 2008. xv + 131 halaman.

Pembiayaan yang diberikan Bank Muamalat Indonesia secara garis besar ada dua yaitu UKM dan Non UKM. Pemberian pembiayaan kepada UKM merupakan salah satu bentuk dari menjalankan fungsi sosial Bank Muamalat Indonesia sebagai pelopor Bank Syariah. Tujuan pembiayaan UKM adalah untuk mensejahterakan ekonomi golongan UKM, dan meningkatkan pendapatan Bank Muamalat Indonesia.

Dari latar belakang diatas, maka tujuan dari penelitian ini yaitu, mengetahui prosedur pembiayaan Bank Muamalat Indonesia dalam memberikan pembiayaan kepada UKM, mengetahui pertumbuhan pembiayaan UKM Bank Muamalat Indonesia, mengetahui proporsi pembiayaan UKM dan mengetahui dampak pembiayaan UKM terhadap pendapatan Bank Muamalat Indonesia. Dalam penelitian ini pembiayaan UKM yang diteliti adalah jenis pembiayaan musyarakah, mudharabah dan murabahah dan tahun yang digunakan adalah 2003-2004 dan 2006-2007.

Dari hasil penelitian ini dapat diketahui bahwa, prosedur Bank Muamalat Indonesia dalam memberikan pembiayaan kepada UKM sangat selektif dalam menganalisa apakah nasabah tersebut dapat diberikan pembiayaan atau tidak. Dari hasil analisa data komposisi pembiayaan UKM menunjukan bahwa pertumbuhan pembiayaan UKM secara garis besar terus meningkat dari waktu ke waktu. Proporsi pembiayaan UKM dapat disimpulkan bahwa pembiayaan UKM jenis musyarakah, Bank Muamalat Indonesia tidak memprioritaskan golongan UKM. Sedangkan pada jenis pembiayaan mudharabah dan murabahah, Bank Muamalat Indonesia memprioritaskan UKM dengan memberikan proporsi pembiayaan yang lebih besar dibandingkan dengan golongan Non UKM. Dampak dari peningkatan pembiayaan UKM terhadap pendapatan Bank Muamalat Indonesia, menunjukan adanya hubungan yang positif terbukti dengan meningkatnya pula pendapatan Bank Muamalat Indonesia.

Kata Kunci : Kebijakan Bank Muamalat Indonesia, Pembiayaan, UKM, 2003-2007

KATA PENGANTAR

Bismillaahirrohmaanirrohim

Puji syukur kehadirat Allah SWT yang telah melimpahkan segala rahmatnya, sehingga penulis dapat menyelesaikan skripsi ini sebagai bagian dari tugas akademis di jurusan Muamalat Perbankan Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

Shalawat dan salam semoga dicurahkan kepada junjungan dan suri tauladan kita, Nabi Muhammad SAW yang telah memberikan tuntunan dan petunjuk kepada umat manusia menuju kehidupan dan peradaban dan berkeadilan serta para keluarga dan para sahabat yang dicintainya.

Skripsi yang berjudul “KEBIJAKAN BANK MUAMALAT INDONESIA DALAM PEMBIAYAAN KEPADA UKM TAHUN 2003-2004 DAN 2006-2007” akhirnya dapat diselesaikan dengan yang diharapkan penulis. Kebahagiaan yang tak ternilai bagi penulis secara pribadi adalah dapat mempersembahkan yang terbaik kepada kedua orang tua, seluruh keluarga dan pihak-pihak yang telah ikut andil yang mensukseskan harapan penulis.

Sebagai bentuk penghargaan yang tak terlukiskan, izinkanlah penulis menuangkan dalam bentuk ucapan terima kasih sebesar-besarnya kepada :

Jakarta, yang telah mencurahkan buktinya kepada kami, selaku Mahasiswa Fakultas Syariah dan Hukum.

2. Euis Amalia, M. Ag, Ketua Program Studi Muamalat dan Ah. Azharudin Lathif, M. Ag, sekertaris Program Studi Muamalat yang telah membantu penulis secara tidak langsung dalam menyiapkan skripsi ini.

3. Dr. Yayan Sopyan, M. Ag dan Dr. H. Supriyadi Ahmad, M.A pembimbing skripsi yang telah banyak meluangkan waktu di sela-sela kesibukan dalam memberikan masukkan maupun nasihat dalam penyusunan skripsi ini.

4. Bapak dan Ibu Dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yang telah memberikan ilmunya kepada penulis selama dibangku kuliah.

5. Pihak Muamalat institute khususnya Mba Narti yang telah banyak membantu dalam memperoleh data dan informasi yang penulis butuhkan dalam penyusunan skripsi ini.

7. Yang tercinta dan tersayang Suamiku Nurkhasan dan anakku Awaliyah Jauhar Nafisah yang selalu memberikan motivasi, keceriaan, canda dan tawa yang selalu menghiasi hari-hari penulis lebih bersemangat dan lebih hidup.

8. Untuk sahabat-sahabat Mahasiswa Jurusan Perbankan Syariah 2003 terutama kelas D yang tercinta yang namanya tidak dapat disebutkan satu persatu dan semoga hubungan persahabatan ini tidak akan terputus sampai kapan pun.

Semoga amal dan jasa baik yang telah diberikan kepada penulis dapat diterima oleh Allah SWT dengan pahala yang berlimpah. Dengan segala kelemahan, kekurangan dan kelebihan yang ada semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan bagi para pembaca umumnya. Semoga Allah SWT senantiasa meridhoi setiap langkah kita Amiin.

Jakarta, 6 Februari 2008

DAFTAR ISI

HALAMAN JUDUL ………... i

HALAMAN PERSETUJUAN PEMBIMBING ……….. ii

HALAMAN PENGESAHAN PANITIA UJIAN ………... iii

ABSTRAK ………. iv

LEMBAR PERNYATAAN ………... v

KATA PENGANTAR ………... vi

DAFTAR ISI ……….... ix

DAFTAR GAMBAR ……….. xiii

DAFTAR TABEL ………... xv

BAB I PENDAHULUAN A. Latar Belakang Masalah ……… 1

B. Identifikasi Masalah ………... 10

C. Pembatasan dan Perumusan Masalah ……….. 10

D. Tujuan dan Manfaat Penelitian ……… 11

E. Tinjauan Pustaka ……….. 12

F. Variabel dan Indikator Variabel ………... 16

G. Metodelogi Penelitian ……….. 17

H. Kerangka Pemikiran ……… 19

BAB II UKM DAN PEMBIAYAAN PERBANKAN SYARIAH

A. Pengertian Kebijakan ……….. 22

B. Pengertian Usaha Kecil dan Menengah ………... 26

C. Jenis- Jenis Usaha Kecil dan Menengah ……….. 30

D. Kelemahan dan Keunggulan UKM ……….. 32

E. Peranan UKM terhadap Pembangunan Nasional ………. 35

F. Kebijakan Pemerintah terhadap UKM ………. 36

G. Peranan Perbankan Syariah terhadap Pengembangan UKM …….. 45

H. Penghimpunan Dana Bank Syariah ………. 48

I. Penyaluran Dana Bank Syariah ………... 50

J. Mekanisme Bagi Hasil Bank Syariah ……….. 66

BAB III GAMBARAN UMUM BANK MUAMALAT INDONESIA A. Sejarah Berdiri dan Perkembangan Bank Muamalat Indonesia …. 71 B. Visi dan Misi Bank Muamalat Indonesia ………. 75

C. Prinsip Operasional Bank Muamalat Indonesia ………... 76

D. Struktur Organisasi Bank Muamalat Indonesia ………... 78

E. Tujuan Bank Muamalat Indonesia ………... 83

F. Strategi Usaha Bank Muamalat Indonesia ………... 84

G. Produk dan Jasa Bank Muamalat Indonesia ……… 86

[image:10.612.115.528.139.675.2]I. Prosedur Pelaksanaan Pananaman Dana Mikro ... 96

BAB IV ANALISIS DAN PEMBAHASAN A. Jumlah Nasabah UKM 2003-2004 dan 2006-2007 ... 100

1. Jumlah Nasabah UKM Untuk Pembiayaan Musyarakah ... 100

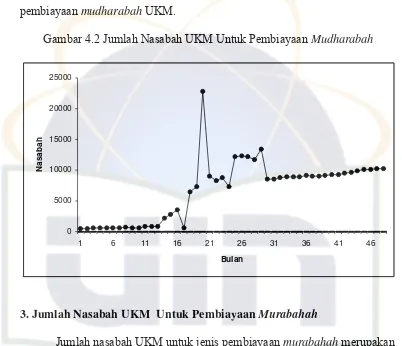

2. Jumlah Nasabah UKM Untuk Pembiayaan Mudharabah ... 101

3. Jumlah Nasabah UKM Untuk Pembiayaan Murabahah ... 102

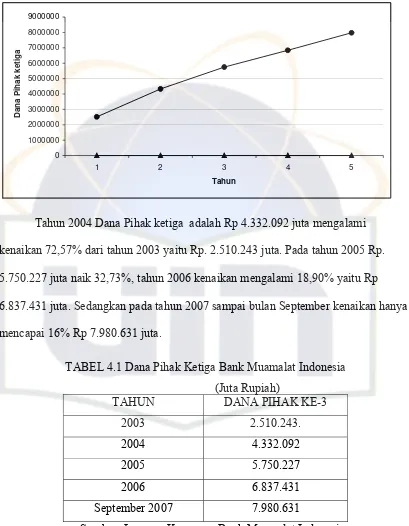

B. Dana Pihak ketiga Bank Muamalat Indonesia ... 103

C. Perkembangan Pembiayaan 1. Pembiayaan Total Bank Muamalat Indonesia 2003 – 2007 ... 105

a. Pembiayaan Musyarakah Total Bank Muamalat Indonesia... 105

b. Pembiayaan Mudharabah Total Bank Muamalat Indonesia...107

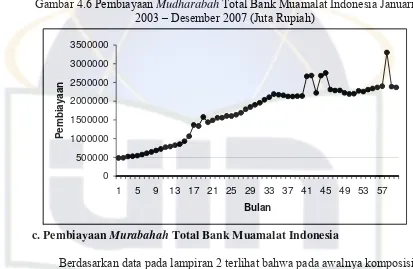

c. Pembiayaan Murabahah Total Bank Muamalat Indonesia ....108

2. Pembiayaan UKM Bank Muamalat Indonesia 2003–2007 ... 109

a. Pembiayaan Musyarakah UKM Bank Muamalat Indonesia...110

b. Pembiayaan Mudharabah UKM Bank Muamalat Indonesia..111

c. Pembiayaan Murabahah UKM Bank Muamalat Indonesia ... 113

D. Pendapatan Bank Muamalat Indonesia ……… 115

BAB V PENUTUP

A. Kesimpulan ... 124 B. Saran ... 129

DAFTAR PUSTAKA ...

130

LAMPIRAN

DAFTAR GAMBAR

1. Gambar 1.1 Proporsi Unit Usaha UKM Tahun 2005-2006 5

2. Gambar 2.1 Proses Pembuatan Kebijakan 25

3. Gambar 4.1 Jumlah Nasabah UKM Pembiayaan Musyarakah 101

4.. Gambar 4.2 Jumlah Nasabah UKM Pembiayaan Mudharabah 102

5. Gambar 4.3 Jumlah Nasabah UKM Pembiayaan Murabahah 103

6. Gambar 4.4 Dana Pihak Ketiga Bank Muamalat Indonesia 104

7. Gambar 4.5 Pembiayaan Musyarakah Total Bank Muamalat Indonesia Januari Tahun 2003 – Desember 2007 106

8. Gambar 4.6 Pembiayaan Mudharabah Total Bank Muamalat Indonesia Januari Tahun 2003 – Desember 2007 107

9. Gambar 4.7 Pembiayaan Murabahah Total Bank Muamalat Indonesia Januari Tahun 2003 – Desember 2007 108

10. Gambar 4.8 Pembiayaan Musyarakah UKM Januari 2003–Desember 2007 110

11. Gambar 4.9 Pembiayaan Mudharabah UKM Januari 2003-Desember 2007 112

12. Gambar 4.10 Pembiayaan Murabahah UKM Januari 2003–Desember 2007 114

13. Gambar 4.11 Pendapatan Bank Muamalat Indonesia 116

14. Gambar 4.12 Proporsi Pembiayaan Musyakah UKM dan Non UKM Januari 2003 – Desember 2007 119

16. Gambar 4.14 Proporsi Pembiayaan Mudharabah UKM dan Non UKM Januari 2003 – Desember 2007 120

17. Gambar 4.15 Proporsi Rata-rata Pembiayaan Mudharabah BMI 121 18. Gambar 4.16 Proporsi Pembiayaan Murabahah UKM dan Non UKM

DAFTAR TABEL

1. Tabel 3.1 Jaringan Layanan Bank Muamalat Indonesia 75

1. Tabel 4.1 Dana Pihak Ketiga Bank Muamalat Indonesia 104

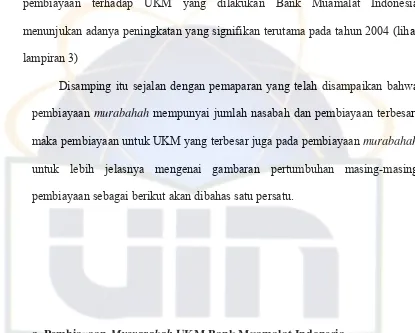

2. Tabel 4.2 Pembiayaan rata-rata Musyarakah UKM Perbulan 111

3. Tabel 4.3 Pembiayaan rata-rata Mudharabah UKM Perbulan 113

4. Tabel 4.4 Pembiayaan rata-rata Murabahah UKM Perbulan 115

BAB I

PENDAHULUAN

Latar Belakang

Setiap usaha yang dilakukan pada dasarnya mencari keuntungan yang sebesar-besarnya dengan mengeluarkan biaya yang sekecil-kecilnya. Begitu pula pada sektor perbankan, baik konvensional maupun Bank Syariah, yang dalam melakukan kegiatan usahanya memerlukan dana, dan dana tersebut dioperasikan dalam bentuk pembiayaan yang pada akhirnya akan menghasilkan pendapatan.1

Pada umumnya pendapatan yang diperoleh dalam dunia perbankan berasal dari hasil operasional dengan memanfaatkan dana yang ada dan tingkat suku bunga pada bank konvensional, sedangkan pada Bank Syariah adalah tingkat margin bagi hasil. Selisisih suku bunga atau margin bagi hasil yang diterima bank dari debitur dan suku bunga atau margin bagi hasil yang harus dibayarkan bank kepada nasabah yang dapat dijadikan sebagai patokan dari keuntungan.

Perbankan yang lebih dikenal dan mendominasi dunia perbankan sekarang adalah perbankan konvensional. Sebagai lembaga yang merupakan produk kapitalis, maka tentunya bank konvensional mempunyai tujuan yang semata-mata untuk mencapai keuntungan yang setinggi-tingginya, demi keuntungan pemilik atau

1

segelintir orang saja. Sedangkan Bank Syariah mempunyai prinsip yang berbeda dengan bank konvensional. Perbedaan yang paling mendasar adalah pada bagaimana memperoleh keuntungan, dimana pada bank konvensional dikenal dengan perangkat bunga, sedang Bank Syariah melarang adanya bunga yaitu dengan menggunakan prinsip bagi hasil.2

Jadi pelaksanaan aktivitas usaha pada Bank Syariah, didasarkan atas kesetaraan, keadilan dan keterbukaan. Pembentukkan kemitraan dibentuk atas asas yang saling menguntungkan, dan keuntungan yang didapat harus dengan cara halal. Dan bagian yang terpenting lain adalah bank syariah harus mengeluarkan zakat guna membantu mengembangkan lingkungan masyarakat.

Berbasis pada konsep yang disandangnya, tidaklah mengherankan bila sistem keuangan dan perbankan Islam dapat diterima secara religius, khususnya oleh komunitas muslim. Sebagai bank, kehadirannya tentunya diperuntukkan bagi pelayanan berbagai macam jasa keuangan terhadap masyarakat. Akan tetapi, selain fungsi khusus tersebut, institusi-institusi perbankan dan keuangan Islam, sebagaimana aspek-aspek masyarakat Islam lainnya, diharapkan dapat memberikan kontribusi secara pantas kepada pencapaian tujuan-tujuan sosial-ekonomi Islam yang utama.

Bank Syariah yang hadir sebagai representasi kebutuhan masyarakat muslim dalam sektor keuangan, secara konseptual akan selalu mengacu pada upaya meningkatkan kesejahteraan umat manusia secara utuh. Keberadaan Bank Syariah

2

diharapkan dapat memberikan manfaat yang bersifat multidimensional, bukan hanya bersifat finansial.

Salah satu bentuk pertanggung jawaban sosial Bank Syariah adalah memberikan pembiayaan terhadap Usaha Kecil dan Menengah (UKM). Mengingat UKM ini merupakan cerminan dari perekonomian rakyat, karena kelompok usaha ini merupakan yang dominan, maka upaya peningkatan kesejahteraan kelompok ini, secara langsung maupun tidak langsung, merupakan upaya penyejahteraan umat.

UU No. 9 Tahun 1995 mendefinisikan usaha kecil adalah sebagai kegiatan ekonomi rakyat yang berskala kecil dan memenuhi kriteria kekayaan bersih atau hasil penjualan tahunan serta kepemilikan sebagaimana diatur dalam undang-undang ini. Sedangkan usaha menengah adalah kegiatan ekonomi yang mempunyai kriteria kekayaan bersih atau penjualan tahunan lebih besar dari pada kekayaan bersih dan hasil penjualan tahunan usaha kecil.

Salah satu regulasi yang dibuat pemerintah pada tanggal 23 Mei 1995 untuk UKM adalah pembebasan bea masuk sejumlah produk yang merupakan input bagi perindustrian. Kebijakan ini mempunyai tujuan agar dunia usaha benar-benar memanfaatkan peluang yang terbuka guna lebih mengembangkan usahanya terutama meningkatkan pasar internasional dan mendorongnya peningkatan investasi.

ditunjuk sebagai salah satu BUMN kordinator dalam penyalur 12 skim kredit program eks KLBI yang sebelumnya dikelola oleh Bank Indonesia (BI). Selama hampir lima tahun membantu pengembangan UMKMK, PNM telah membuktikan bahwa pembiayaan terhadap rakyat miskin tidak harus merugi. Hal tersebut bisa dilihat dari kinerja keuangan PNM dimana tingkat akumulasi laba sebelum pajak mencapai Rp 200 miliar, dan laba setelah pajak hampir Rp 150 miliar. PNM juga telah membayar pajak sebesar Rp 55 miliar dan deviden Rp 78 miliar. Total asset PNM tahun 2003 hampir Rp 2 triliun, dengan tingkat ROI sebesar 16,8 % dan non performing loan (NPL) hanya 2 %.3

Krisis yang terjadi di Indonesia sejak tengah tahun 1997 sampai saat ini belum menunjukkan tanda-tanda akan berakhir. Krisis ini juga telah mengakibatkan kedudukan posisi pelaku sektor ekonomi berubah. Usaha besar satu persatu pailit karena bahan baku impor meningkat secara drastis, biaya cicilan utang meningkat sebagai akibat dari nilai tukar rupiah terhadap dolar yang menurun dan berfluktuasi sektor perbankan juga ikut terpuruk ikut memperparah sektor industri dari sisi permodalan. Banyak perusahaan yang tidak mampu lagi meneruskan usaha karena tingkat bunga yang tinggi. Berbeda dengan UKM yang sebagian besar tetap bertahan, bahkan cenderung bertambah.

Perkembangan jumlah UKM tahun 2005 adalah 47.102.744 unit dan pada tahun 2006 mengalami kenaikan 3,88% yaitu 48.929.636, dengan proporsi unit usaha

3

Abdul Salim, “Upaya Meningkatkan Aksesibilitas UMKM Terhadap Perbankan”,

(1) pertanian, peternakan, kehutanan dan perikanan 53,37% (2) perdagangan, hotel dan restoran 27,19% (3) industri pengolahan 6.58% (4) jasa-jasa 6,06% (5) pengangkutan dan komunikasi 5,52%. Berikut gambar proporsi unit usaha UKM.

1.1 Gambar Proporsi Unit Usaha UKM Tahun 2005 – 2006.

54% 27%

7%

6% 6%

Pertanian, Peternakan, Kehutanan dan perikanan

Perdagangan, Hotel dan Restoran Industri Pengolahan

Jasa-jasa

Pengangkutan dan Komunikasi

Sumber: Departemen Koperasi dan UKM dan Badan Pusat Statistik tahun 2005 -2006

sedang pada tahun 2006 terjadi peningkatan kembali yaitu 2,62% menjadi 85.416.493 atau 96,18%.4

Meski UKM mempunyai andil yang cukup besar dalam pembangunan nasional, dalam menjalankan usahanya UKM selalu mempunyai kendala. Kategori permasalahan UKM adalah5: (1) Permasalahan bersifat klasik dan mendasar UKM, antara lain berupa permasalahan modal, bentuk badan hokum yang umumnya non formal, SDM, pengembangan produk dan akses pemasaran (2) permasalan lanjutan, antara lain pengenalan dan penetrasi pasar ekspor yang belum optimal, kurangnya pemahaman terhadap desain produk yang sesuai dengan karakter pasar, permalahan hukum yang menyangkut hak paten, prosedur kontrak penjualan serta peraturan yang berlaku di Negara tujuan ekspor (3) permasalahan antara (intermediate problems),

yaitu permasalahan dari instansi terkait untuk menyelesaikan masalah dasar agar mampu menghadapi persoalan lanjutan secara lebih baik. Permasalahan tersebut antara lain dalam hal manajemen keuangan, agunan dan keterbatasan dalam kewirausahaan.

Kebijakan secara makro yang dilakukan Departemen Koperasi dan UKM secara umum dalam hal pemberdayaan Koperasi dan UMKM diarahkan terutama untuk mendukung pelaksanaan prioritas pembangunan yaitu: (1) peningkatan

4

Departemen Koperasi dan UKM dan Badan Pusat Statistik Tentang Statistik UKM 2005 – 2006.

5

mendorong kesempatan kerja yang lebih luas termasuk melalui penumbuhan wirausaha baru.

mendorong kesempatan kerja yang lebih luas termasuk melalui penumbuhan wirausaha baru.

Sekalipun secara konseptual Bank Syariah mempunyai berbagai tujuan yang sangat mulia, tetapi dalam prakteknya kondisi ideal masih sulit untuk tercapai. Saleh Kamel, seorang penerima IDB Award pernah melontarkan beberapa kritik terhadap perbankan Islam. Salah satu kritiknya menyatakan ketidakmampuan Bank Islam untuk melepaskan diri dari jebakan-jebakan bank-bank konvensional. Menurutnya, operasi pembiayaan Bank Syariah terutama terbatas pada cara-cara pembiayaan sekunder untuk membiayai perdagangan jangka pendek dan operasi penyewaan untuk perusahaan-perusahaan berskala besar dan sudah mapan. Tampaknya Bank Islam kurang memainkan peranan yang signifikan di dalam pembiayaan bisnis skala kecil dan menengah, sebagai ciri utama yang harus dikedepankan guna meningkatkan kesejahteraan rakyat.6

Pernyataan Saleh Kamel tersebut merupakan pernyataan yang universal oleh karena itu, hal tersebut menjadi persoalan menarik untuk diteliti, agar dapat diketahui apakah hal tersebut juga berlaku dalam praktek pembiayaan Bank Syariah di Indonesia.

Dari pemaparan latar belakang diatas penulis merasa perlu untuk melakukan penelitian kebijakan Bank Syariah dalam pembiayaan kepada UKM, yang dalam penelitian ini objek penelitiannya adalah Bank Muamalat Indonesia Pusat.

6

Identifikasi Masalah

Identifikasi masalah dalam penelitian ini terdiri dari sebagai berikut: 1. Kebijakan pemerintah tentang UKM.

2. Ruang lingkup usaha kecil dan menengah. 3. Peranan perbankan terhadap UKM.

4. Pembiayaan UKM BMI tahun 2003-2007. 5. Pendapatan BMI tahun 2003-2007.

Pembatasan dan Perumusan Masalah

Dalam penelitian ini penulis membatasi permasalahan yang akan dibahas yaitu:

1. Kebijakan Bank Muamalat Indonesia yang akan dibahas dibatasi hanya pada kebijakan dalam hal pemberiaan pembiayaan kepada UKM.

2. Objek penelitian dalam riset ini adalah Bank Muamalat Indonesia Pusat.

3. Pembiayaan yang akan dibahas hanya pembiayaan UKM dengan jenis pembiayaan Musyarakah, Mudharabah dan Murabahah yang dilakukan Bank Muamalat Indonesia.

mempunyai kekayaan bersih lebih dari Rp 200 juta sampai dengan Rp 10 milyar tidak termasuk tanah dan bangunan tempat usaha.

5. Data komposisi pembiayaan UKM yang di gunakan adalah komposisi pembiayaan UKM tahun 2003-2004 dan 2006-2007. Untuk tahun 2005 tidak digunakan dalam penelitian, karena data komposisi pembiayaan UKM 2005 tidak tersedia.

Berdasarkan uraian latar belakang masalah di atas, maka penulis merumuskan masalah dalam skripsi ini sebagai berikut:

1. Bagaimana Porsi pembiayaan untuk UKM yang diberikan oleh Bank Muamalat Indonesia ?

2. Bagaimana pertumbuhan pembiayaan untuk UKM yang diberikan oleh Bank Muamalat Indonesia ?

3. Bagaimana kebijakan Bank Muamalat Indonesia dalam pembiayaan kepada UKM ?

Tujuan dan Manfaat Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

Mengetahui porsi pembiayaan untuk UKM yang diberikan oleh Bank Muamalat Indonesia.

Mengetahui kebijakan Bank Muamalat Indonesia dalam pembiayaan kepada UKM.

Manfaat penelitian ini adalah sebagai berikut:

1. Memberikan informasi dan kontribusi bagi kalangan intelektual, tokoh masyarakat atau ulama, pelajar, praktisi, akademisi, institusi pendidikan Islam, dan masyarakat muslim pada umumnya yang konsen terhadap Perbankan Syariah.

2. Penelitian ini juga diharapkan dapat menjadi input bagi kantor pusat Bank Indonesia atau Bank Syariah lainnya yang terkait dengan pengembangan bank syariah khususnya di Bank Muamalat Indonesia.

3. Sebagai bahan pertimbangan bagi Bank Indonesia atau Bank Muamalat Indonesia Pusat dalam mengambil kebijakan dalam pembiayaan kepada UKM.

E. Tinjauan Pustaka

Persoalan tentang UKM telah diteliti oleh sejumlah Peneliti, setidaknya terdapat empat penelitian yang dapat dijadikan sebagai fokus tinjauan pustaka, berkenaan dengan topik yang dipilih penulis dalam penelitian ini.

Pertama, penelitian yang dilakukan oleh Fatmawati (2004), yang bertajuk

Peranan Bank Syariah Mandiri dalam Meningkatkan Pembiayaan Usaha Kecil

Menengah, hasil penelitian ini menunjukkan bahwa upaya yang dilakukan BSM

portofolio pembiayaan untuk UMKM, membentuk unit khusus yang menangani pembiayaan bagi pengusaha mikro, menjalin usaha kerjasama dengan lembaga-lembaga lain sebagai mitra baik lembaga-lembaga negara atau swasta dan menjalin kerjasama dengan lembaga penjamin pembiayaan sebagai alternatif solusi bagi usaha kecil yang layak dibiayai oleh BSM.

Hasil penelitian tersebut juga menggambarkan bahwa peranan BSM dilihat dari jumlah pembiayaan yang diberikan untuk sektor UKM periode tahun 2001-2003 yaitu pada tahun 2001 pembiayaan yang diberikan untuk sektor UKM sebesar Rp 399.701 juta mengalami peningkatan pada tahun 2002 sebesar Rp. 699.519 juta dan sepanjang tahun 2003, pembiayaan yang diberikan kepada kelompok ini sebesar Rp. 1.126.230 juta. Tahun 2001 ketahun 2002 terjadi kenaikan sebesar 75% sedangkan pada tahun 2002 ketahun 2003 juga mengalami peningkatan sebesar 61% .

Kedua, penelitian yang dilakukan Ferliatim Julianto (2006) yang berjudul

Peran PT. Permodalan Nasional Madani/PNM (persero) Dalam Pembiayaan Usaha

Kecil Menengah (UKM) Melalui Lembaga Keuangan Syariah (LKS). Penelitian ini

menghasilkan temuan bahwa lembaga keuangan konvensional, sebagai lembaga

intermediary kurang memberikan solusi bagi UKM, khususnya usaha kecil, yang

alternatif yang menyediakan pembiayaan dengan prosedur yang relatif mudah, serta tidak membebankan pengusaha dengan tingkat suku bunga tertentu, melainkan dengan sistem bagi hasil (profit-sharing), namun lembaga keuangan ini mempunyai permasalahan yang krusial yaitu keterbatasannya dana untuk disalurkan dan sumber daya manusia yang kurang kompeten. PT. Permodalan Nasional Madani hadir sesuai dengan visi dan misinya melakukan usaha-usaha untuk membantu mengembangkan usaha mikro, kecil, menengah, dan koperasi (UMKMK) secara terpadu, baik melalui pendanaan (pembiayaan dan penyertaan) maupun pembinaan (jasa manajemen dan bantuan teknologi). Namun dalam melaksanakan misinya PNM tidak berhubungan lansung dengan UMKMK tetapi melaui lembaga keuangan lain yang ditunjuk baik Bank Umum, BPR/S, KSP/USP, BMT dan lembaga lainnya.

Ketiga, penelitian yang dilakukan oleh Siti Marwiyah (2004), yang bertema Fungsi BMT Dalam Meningkatkan UKM (Studi Kasus Pada BMT Masjid Al-

Azhar Pasar Minggu). Dalam penelitiannya menunjukkan bahwa BMT Masjid Al-

sebelum memperoleh pinjaman dengan peningkatan profit yang diperoleh perbulannya. Akan tetapi kendala yang dialami oleh BMT Masjid Al- Azhar dalam upaya pembinaan UKM ternyata belum memiliki badan dan program pembinaan dan pengawasan secara formal. Hal ini mengakibatkan ketidak pahaman nasabah tentang sistem keuangan syariah dan prinsip bagi hasil. Penelitian ini memang memberikan informasi bahwa sebuah BMT mempunyai peran dalam membantu dan mengembangkan UKM.

Keempat, penelitian yang dilakukan oleh Lilis Sali Satunnisa (2004), yang bertajuk BMT Sebagai Mitra Pengusaha Kecil dan Menengah ( Studi Kasus pada

BMT Fajar Shiddiq Jakarta). Dalam penelitiannya memberikan informasi bahwa

keberadaan BMT fajar Shiddiq di pasar regional Tanah Abang sangat membantu para PKM di sekitarnya, khususnya dalam bidang permodalan, produk yang banyak digunakan adalah produk jual-beli dan anjak piutang ( mudharabah, murabahah dan

kafalah). Penelitian ini juga memberikan informasi bahwa peranan BMT terhadap

UKM mempunyai peranan yang besar sebagai mitra pengusaha kecil dan menengah. Dari uraian tinjauan ke pustakaan diatas jelaslah bahwa masalah kebijakan bank dalam memberikan pembiayaan kepada UKM belum pernah dijadikan faktor penelitian-penelitian yang pernah ada selama ini. Sehingga peneliti tertarik untuk melaksanakan penelitian pada masalah ini.

F. Variabel dan Indikator Variabel

Musyarakah

1. Jumlah UKM yang diberikan pembiayaan semakin meningkat

Mudharabah

2. Jumlah pembiayaan yang dikeluarkan untuk UKM meningkat

Pembiayaan UKM

Murabahah 3. Proporsi Pembiayaan UKM meningkat

1. Jumlah keuntungan BMI meningkat 2. Jaringan BMI meningkat

Pendapatan BMI

Musyarakah, Mudharabah

dan

Muarabahah 3. Asset BMI meningkat

Suatu komite untuk pengembangan ekonomi (Committee of Economic

Development) mengajukan konsep tentang usaha kecil-menengah dengan lebih

menekankan pada kualitas dari pada kriteria kuantitatif untuk membedakan perusahaan usaha kecil-menengah dan besar. Ada 4 aspek yang dapat dipergunakan dalam konsep usaha kecil-menengah tersebut menurut Gaedeke dan Tootelian yaitu, pertama ialah kepemilikan, kedua operasinya terbatas pada lingkungan atau kumpulan pemodal, ketiga wilayah operasinya terbatas pada lingkungan sekitarnya, meskipun pemasaran dapat melampaui wilayah lokalnya, keempat adalah ukuran dari perusahaan dalam industri bersangkutan lebih kecil dibandingkan dengan perusahaan lainnya dalam bidang usaha yang sama. Ukuran yang dimaksud bisa jumlah pekerja atau satuan lainnya yang signifikan.7

Lembaga keuangan syariah dalam operasionalnya menggunakan beberapa prinsip khusus. Prinsip-prinsip itu kemudian digunakan dalam bentuk pembiayaan

7

dan pengerahan dana, diantaranya adalah prinsip bagi hasil, prinsip jual beli, prinsip sewa, dan prinsip jasa.8

G. Metodelogi Penelitian Dan Teknik Penulisan

Untuk memperoleh data dalam penulisan skripsi ini, penulis menggunakan metode penelitian sebagai berikut:

1. Dilihat dari datanya penulis menggunakan jenis penelitian kualitatif dan dilihat dari segi tujuannya penelitian ini merupakan penelitian deskriptif yaitu menggambarkan dan menguraikan mengenai suatu keadaan atau masalah sesuai dengan gejala-gejala yang ada. Ditinjau dari segi pendekatan waktu penelitian berbentuk survey, penulis mengambil objek yang sama, yaitu pembiayaan musyarakah, mudharaba dan murabahah dengan waktu yang berbeda, yaitu dari tahun 2003-2007.

2. Jenis data dalam penelitian ini adalah data primer dan data sekunder. Data primer dari data bulanan pembiayaan musyarakah, mudharabah dan

murabahah dan laporan keuangan Bank Muamalat Indonesia tahun

2003-2007. Sedangkan data sekunder diperoleh dari beberapa referensi pendukung dalam penelitian ini.

3. Teknik pengumpulan data terdiri dari:

8

a. Studi Kepustakaan (Library Research) dengan mengkaji data-data yang diperoleh dari buku-buku, bahan referensi, artikel, brosur dan bahan bacaan lainnya yang berkaitan dengan pembahasan penelitian ini.

b. Penelitian Lapangan (Field Research) merupakan riset yang dilakukan dengan cara mendatangi perusahaan yang menjadi objek penelitian yaitu Bank Muamalat Indonesia untuk melakukan observasi, interview dengan jajaran unit kerja perusahaan yang menjadi objek penelitian.

c. Studi Dokumenter, yakni pengumpulan data dokumentasi tentang Bank Muamalat Indonesia, yang diambil dari dokumen-dokumen Bank Muamalat Indonesia.

4. Teknik Pengolahan data, dalam peneltian ini menggunakan data kualitatif dan data kuantitatif. Dalam pengolahannya hampir sama dengan data kualitatif, mengedit data kemudian mengkategorisasikan/ mengklasifikasikan data sesuai dengan masalah/ tema yang sedang dibahas. Data kualitatif pengolahan datanya dilakukan dengan mentranskip hasil wawancara, mengedit data kemudian mengkategorisasikan/ mengklasifikasikan data sesuai dengan masalah/ tema yang sedang dibahas.

pengamatan dan hasil wawancara dengan manager pembiayaan Bank Muamalat Indonesia artinya data tersebut dianalisis berdasarkan pengelompokkan data sesuai dengan tema/ masalah yang sedang dibahas. Tahap ketiga analisis komponen yaitu analisis data berdasarkan unsur-unsur atau bagian dari hasil pengamatan/ observasi dan wawancara dengan manager pembiayaan BMI. Dan yang terakhir, analisis tema yaitu analisis data hasil dari analisis komponen disesuaikan dan diarahkan sesuai dengan tema skripsi yang sedang dibahas. Sedangkan analisi data kuantitatif dengan berpatokkan pada laporan keuangan dan outstanding pembiayaan yang diberikan BMI.

Dalam teknik penulisan penulis berpedoman kepada kaidah-kaidah penulisan karya ilmiah pada buku Pedoman Penulisan Skripsi, Tesis dan Disertasi yang diterbitkan oleh Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, cetakan pertama, 2007.

H. Kerangka Pemikiran

Analisis dilakukan dengan melihat bagaimanakah Bank Muamalat Indonesia dalam memberikan pembiayaan terhadap UKM. Untuk keperluan tersebut akan dianalisis mengenai komposisi pembiayaan Bank Muamalat Indonesia terhadap UKM, dan pertumbuhan untuk UKM.

Pertumbuhan Proporsi

Pembiayaan Musyarakah Pembiayaan Musyarakah

UKM Total

Pembiayaan Mudharabah Pembiayaan Mudharabah

UKM Total

Pembiayaan Murabahah Pembiayaan Murabahah

UKM Total

Dengan melihat pertumbuhan dan proporsi Variabel pembiayaan, maka akan tercermin seberapa besar peningkatan pembiayaan untuk UKM dari waktu ke waktu, dan porsi pembiayaan UKM. Kedua hal ini dapat dijadikan indikator, seberapa besar keberpihakan Bank Muamalat Indonesia terhadap UKM.

I. Sistematika Penulisan

BAB I : PENDAHULUAN

Bab ini terdiri atas latar belakang masalah, identifikasi, perumusan dan pembatasan masalah, tujuan penelitian, manfaat penelitian, tinjauan pustaka, variabel dan indikator variabel, metodelogi penelitian, kerangka pemikiran dan sistematika penelitian.

BAB II : UKM DAN PEMBIAYAAN PERBANKAN SYARIAH

UKM, peranan UKM terhadap pembangunan nasional, peranan perbankan syariah terhadap pengembangan UKM, kebijakan terhadap UKM meliputi: Kebijakan Pemerintah, Bank Indonesia dan bank Muamalat Indonesia, penghimpunan dana bank syariah, penyaluran dana bank syariah, mekanisme bagi hasil bank syariah.

BAB III : GAMBARAN UMUM BANK MUAMALAT INDONESIA

Membahas mengenai gambaran umum Bank Muamalat Indonesia yang meliputi: sejarah berdiri dan perkembangannya, visi dan misi, prinsip operasional, struktur organisasi, tujuan Bank Muamalat Indonesia, strategi usaha, produk dan jasa, prosedur dan prosess pembiayaan UKM dan prosedur penanaman dana mikro.

BAB IV : ANALISIS DAN PEMBAHASAN

Membahas mengenai Jumlah Nasabah UKM 2003-2004 dan 2006-2007, Dana Pihak Ketiga Bank Muamalat Indonesia, Perkembangan Pembiayaan 2003-2007, Pendapatan Bank Muamalat Indonesia, dan Proporsi Pembiayaan UKM dan Non UKM.

BAB V : PENUTUP

BAB II

LANDASAN TEORI

A. Pengertian Kebijakan

Pengertian kebijakan ada beberapa, di bawah ini akan dibahas beberapa pengertian kebijakan:

Kebijakan adalah jalan atau cara bagi lembaga yang berperan sebagai pemegang

kewenangan publik (dalam hal ini pemerintah) untuk mengatasi suatu permasalahan

atau sekelompok permasalahan yang saling berhubungan (Pal, 1992).

Kebijakan adalah cara atau jalan yang dipilih pemerintah untuk mendukung suatu

aspek dari ekonomi termasuk sasaran yang pemerintah cari untuk mencapainya dan

pemilihan metoda untuk mencapai tujuan dan sasaran itu (Elis, 1994).

Kebijakan adalah tindakan apapun yang dipilih pemerintah perlu untuk dilakukan

(Dya, 1984).

Kebijakan adalah kegiatan yang dipilih secara sengaja oleh aktor tertentu atau

sekelompok actor dalam mengatasi suatu masalah. Kebijakan publik adalah

kebijakan yang dibuat oleh lembaga pemerintah dan pejabatnya (Anderson, 1984).

Kebijakan merupakan refleksi dari struktur dan fungsi pemerintahan yang mengaturnya. Peraturan, perundang-undangan dan ketetapan berisi pembatasan-pembatasan, hak dan kewajiban serta pengaturan lainnya yang mengikat.

Kebijakan adalah kendaraan pemerintah untuk berbuat yang baik bagi rakyatnya. Karena itu kebijakan adalah untuk kepentingan umum (publik). Kebijakan dapat dinyatakan dalam berbagai 1) instrumen legal (hukum) seperti peraturan perundangan atau 2) instrumen ekonomi seperti kebijakan fiskal, pajak, subsidi, harga, kebijakan keuangan, moneter dan finansial; atau 3) petunjuk dan arahan atau instruksi dan perintah; 4) pernyataan politik semata (political statement); dan 5) kebijakan dapat dituangkan dalam garis-garis besar arah pembangunan, strategi, rencana, program dan kemudian dapat diterjemahkan ke dalam proyek dan rencana anggaran tertentu.9

Dari berbagai definisi di atas, beberapa elemen penting dari kebijakan yaitu:

o Masalah yang akan diatasi dengan kebijakan o Cara untuk mengatasi masalah tersebut o Tujuan yang akan dicapai

o Kepentingan yang diinginkan o Aktor yang akan melakukannya

o Instrumen atau perangkat untuk melaksanakan kebijakan

9

o Aturan untuk menggunakan instrumen tersebut

Instrumentasi kebijakan

Kebijakan hanya akan menjadi kebijakan atau cita-cita semata kalau tidak dapat dilaksanakan. Untuk dapat diterapkan, kebijakan memerlukan instrumen atau perangkat dan alat kebijakan (policy instruments). Instrumen diterjemahkan kembali sebagai strategi, program, proyek, petunjuk teknis pelaksanaannya di lapangan, maupun metoda, alat dan teknik analisis untuk evaluasi dan pemantauan atas kebijakan yang diterapkan. Misalnya dalam bidang ekonomi, instrumen kebijakan dapat berupa subsidi, pajak, harga, tarif, retribusi dan sebagainya. Instrumen-instrumen ini disebut sebagai Instrumen-instrumen ekonomi.

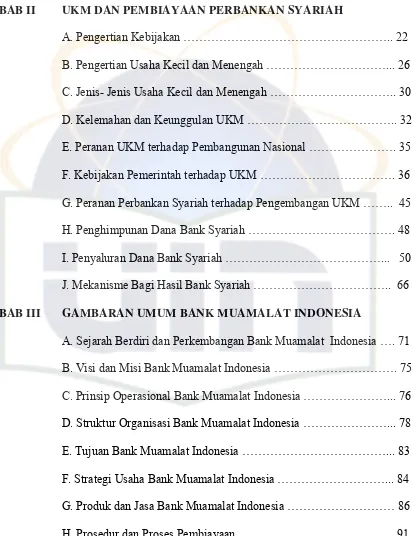

Proses pembuatan kebijakan

Di dalam proses pembuatan kebijakan salah satu aktivitas atau proses yang sering diabaikan adalah sosialisasi dan institusionalisasi kebijakan. Sosialisasi

dan institusionalisasi kebijakan sering menjadi persoalan serius. Ada kebijakan yang sudah dibuat beberapa tahun sebelumnya tetapi ada daerah dan masyarakat yang sama sekali tidak pernah tahu bahkan sampai kebijakan tersebut dicabut kembali dan diganti dengan kebijakan yang baru. Sering terjadi masyarakat terkejut dengan kebijakan yang dibuat terutama jika kebijakan terebut dianggap merugikan masyarakat.

tersebut diputuskan atau dikeluarkan secara resmi, masyarakat perlu tahu sehingga bias memberikan tanggapan atau reaksi yang bisa digunakan sebagai umpan balik atau masukkan bagi proses pembuatan kebijakan yang lebih transparan dan partisipatif. Memang tidak semua orang bisa dipuaskan dengan kebijakan dan pasti ada pihak yang menerima dan ada yang keberatan tetapi yang paling utama adalah bahwa kepentingan publik umum diakomodasi dalam kebijakan.

[image:40.612.113.518.343.736.2]Institusionalisasi kebijakan adalah suatu proses yang diarahkan untuk membuat kebijakan tertentu mengakar dan melembaga di dalam organisasi dan kehidupan masyarakat. Proses ini biasanya memakan waktu yang agak panjang. Suatu kebijakan akan mengakar dengan baik jika bermanfaat atau mengakomodasi kepentingan umum, menghasilkan proses perubahan yang diinginkan, mengatasi masalah bersama dan akhirnya diterima secara luas walaupun kebijakan itu sendiri sudah tidak perlu dipersoalkan tertulis atau tidak.10

Gambar 2.1 Proses Pembuatan Kebijakan Perumusan

Kebijakan

Penyusunan Pengambilan Agenda Keputusan

Konteks: - Sejarah - Bio-fisik - Sosial dan Politik

- Institusi - Teknologi

- Ekonomi

Perumusan Pelaksanaan

10

Masalah (Implementasi)

Analisis Dampak

B. Pengertian Usaha Kecil dan Menengah

Pengertian Usaha Kecil adalah kegiatan ekonomi rakyat yang berskala kecil yang memiliki kekayaan bersih paling banyak Rp 200 juta tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan paling banyak Rp 1 milyar.11

Badan Pusat Statistik (BPS) mendefinisikan Usaha Kecil sebagai usaha skala kecil yang difokuskan pada industri manufaktur dengan menggunakan kriteria serapan tenaga kerja. Berdasarkan kriteria BPS itu, industri skala kecil dicatat sebagai suatu perusahaan manufaktur, yang memperkerjakan tenaga kerja antara 5-19 orang.12

Definisi yang berbeda diberikan oleh Departemen Perindustrian dan Perdagangan yang membagi Usaha Kecil menjadi dua kelompok, yaitu industri kecil dan perdagangan kecil. Industri kecil adalah usaha yang memiliki investasi peralatan di bawah Rp 70 juta dan investasi pertenaga kerja maksimal Rp 625 ribu, jumlah pekerja di bawah 20 orang, serta asset perusahaan tidak lebih dari Rp 100 juta. Sementara itu perdagangan kecil digolongkan sebagai perusahaan yang bergerak dibidang perdagangan atau jasa komersial yang memiliki modal kurang dari Rp 80

11

Mohammad Jafar Hafsah, Kemitraan Usaha Konsepsi dan Strategi, (Jakarta: Pustaka Sinar Harapan, 2000), h.10.

12

juta, dan perusahaan yang bergerak di bidang usaha produksi atau industri yang memiliki modal maksimal Rp 200 juta.13

Berdasarkan dari Surat Edaran BI No. 26/ 1/ UKK tanggal 29 Mei 1993 perihal kredit usaha kecil, Usaha Kecil didefinisikan:14 “Yang dimaksud dengan Usaha Kecil adalah usaha yang memiliki total asset maksimum Rp 600 juta, tidak termasuk tanah dan rumah yang ditempati”.

Sedangkan menurut Undang-Undang No. 9 Tahun 1995 Usaha Kecil didefinisikan sebagai kegiatan ekonomi rakyat yang berskala kecil dan memenuhi kriteria kekayaan bersih atau hasil penjualan tahunan serta kepemilikan sebagaimana diatur dalam Undang-Undang ini.

Adapun kriteria Usaha Kecil menurut Undang-Undang tersebut adalah: a. Memiliki kekayaan bersih paling banyak Rp 200.000.000,- (dua ratus juta

rupiah), tidak termasuk tanah dan bangunan tempat usaha;

b. Memiliki hasil penjualan tahunan paling banyak Rp 1.000.000.000,- (satu milyar rupiah);

c. Milik Warga Negara Indonesia

d. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung dengan Usaha Menengah atau Usaha Besar;

13

Gunawan Sumodinigrat, Perlu Lembaga Keuangan Kerakyatan, Media KUK No. 15, (Jakarta, 1996), h.41.

14

e. Berbentuk usaha orang perseorangan, badan usaha yang tidak berbadan hukum atau badan usaha yang berbadan hukum, termasuk koperasi;

Sedangkan Usaha Menengah adalah kegiatan ekonomi yang mempunyai kriteria kekayaan bersih atau penjualan tahunan lebih besar dari pada kekayaan bersih dan hasil penjualan tahunan Usaha Kecil. Dalam INPRES No.10 tahun 1999 mendefinisikan Usaha Menengah adalah unit kegiatan yang memiliki kekayaan bersih lebih besar dari Rp 200 juta sampai maksimal Rp 10 milyar (tidak termasuk tanah dan bangunan tempat usaha).

Adapun kriteria Usaha Menengah sebagai berikut:

a. memiliki kekayaan bersih lebih besar dari Rp 200.000.000,00 (dua ratus juta rupiah) sampai dengan paling banyak Rp 10.000.000.000,00 (sepuluh milyar rupiah), tidak termasuk tanah dan bangunan tempat usaha.

b. Di samping itu sesuai ketentuan butir empat Inpres No.10/1999 tetang usaha menengah, para menteri sesuai dengan ruang lingkup tugas, kewenangan, dan tanggung jawab masing-masing dapat menetapkan kriteria usaha menengah sesuai dengan karakteristik sektornya dengan ketentuan kekayaan bersih paling banyak Rp 10.000.000.000,00 (sepuluh milyar rupiah).

c. Milik Warga Negara Indonesia

e. Bentuk usaha orang perseorangan, badan usaha yang tidak berbadan hukum dan atau badan usaha yang berbadan hukum.

Kriteria umum UKM dilihat dari ciri-cirinya pada dasarnya bisa dianggap sama, yaitu sebagai berikut:15

1. Struktur organisasi yang sangat sederhana. 2. Tanpa staff yang berlebihan.

3. Bagian kerja yang “kendur”.

4. Memiliki hirarki manajerial yang pendek.

5. Aktivitas sedikit yang formal, dan sedikit menggunakan proses perencanaan. 6. kurang membedakan asset pribadi dari asset perusahaan

Dari hasil penelitian yang dilakukan Lembaga Manajemen FE UI tahun 1987 dapat dirumuskan profil Usaha Kecil di Indonesia sebagai berikut:16

1. Hampir setengah dari perusahaan kecil hanya mempergunakan kapasitas 60% atau kurang.

2. Lebih dari setengah perusahaan kecil didirikan sebagai pengembangan dari usaha kecil-kecilan.

3. Usaha menurun karena: kurang modal, kurang mampu memasarkan, kurang keterampilan teknis, dan administrasi.

4. Mengharapkan bantuan pemerintah berupa modal, pemasaran, dan pengadaan barang.

15

Tiktik Sartika Partomo dan Abd. Rachman Soejoedona, Ekonomi Skala Kecil/ Menengah & Koperasi, Cet. II,(Bogor: Ghalia Indonesia, 2004), h.15.

16

5. 60% menggunakan teknologi tradisional.

6. 70% melakukan pemasaran langsung ke konsumen.

7. Untuk memperoleh bantuan perbankan, dokumen-dokumen yang harus disiapkan dipandang terlalu rumit.

C. Jenis-Jenis Usaha Kecil dan Menengah

Menurut Drs. Soetrisno P.H. jenis Usaha Kecil dan Menengah dilihat dari berbagai bentuknya menerangkan bahwa struktur ekonomi Indonesia dari segi kelembagaan ekonomi sektoral berdasarkan yuridis konstitusional yaitu pasal 33 dan 34 terdiri dari sektor ekonomi yaitu:17

1. Sektor Koperasi 2. Sektor Negara

3. Sektor Swasta, anatara lain : a. Perseroan Terbatas b. Perseroan Komanditer c. Firma

d. Usaha Perorangan e. Perusahaan Internasional

Berdasarkan bentuk produksinya, terbagi atas : 1. Perusahaan Industri

2. Perusahaan Niaga

17

3. Perusahaan Agraris 4. Perusahaan Jasa 5. Perusahaan Ekstartif 6. Perusahaan Kredit

Pembagian perusahaan berdasarkan tanggung jawab. Yaitu tanggung jawab pemilik terhadap hutang-hutang perusahaan, maka perusahaan dapat dibagi menjadi dua, yaitu :18

1. Perusahaan dengan pemilik yang bertanggung jawab sepenuhnya terhadap hutang perusahaan. Yang termasuk ke dalam bentuk ini adalah perusahaan perseorangan dan firma.

2. Perusahaan dengan pemilik yang tidak bertanggung jawab sepenuhnya terhadap hutang perusahaan. Yang termasuk ke dalam bentuk perusahaan ini adalah Perseroan Terbatas.

Sedangkan berdasarkan laporan kelompok pakar Usaha Kecil dan Menengah (UKM) APEC- di mana Indonesia menjadi motornya telah diidentifikasi empat kelompok UKM dilingkungan APEC, yaitu :

1. Kelompok A

UKM yang telah memasuki pasar global. Kelompok usaha ini telah menjadi subkontrak dari perusahaan multinasional terutama disektor otomotif dan elektrik. Jumlahnya sekitar 3-4 % dari seluruh UKM.

18

2. Kelompok B

UKM yang telah memasuki pasar Internasional. Kelompok UKM ini sudah mengekspor, tetapi atas dasar pesanan luar negeri dan bukan atas upaya pemasaran yang agresif, berbeda dengan kelompok A, kelompok B tidak Continue. Jumlah mereka sekitar 5-7%. Di Indonesia kelompok ini banyak terdapat di Bali dimana para importir asing (yang datang sebagai turis) telah melaksanakan order bisnis yang cukup lumayan. Bahkan produk yang diekspornya bukan dari Jawa Tengah dan Jawa Barat.

3. Kelompok C UKM yang belum pernah melakukan transaksi luar negeri, tetapi memiliki

potensi yang besar. Jumlahnya sekitar 30% 4. Kelompok D

UKM yang memang tidak ada orientasi ke pasar luar negeri. Mayoritas UKM Indonesia berada dikelompok ini dan jumlah mereka sekitar 60 %.

D. Kelemahan dan Keunggulan UKM

Dalam perkembangannya di Indonesia, UKM menjumpai banyak hambatan atau kendala yang dihadapi dalam beberapa aspek yang berkaitan langsung dengan kegiatan usahanya. Adapun hambatan-hambatan tersebut antara lain:19

1. Keterbatasan Pemasaran

19

Pemasaran sering dianggap sebagai salah satu kendala yang kritis bagi perkembangan UKM. Salah satu yang terkait dengan masalah pemasaran yang umum dihadapi oleh UKM adalah tekanan-tekanan persaingan, baik di pasar domestik dari produk-produk serupa buatan Usaha Besar (UB) maupun di pasar ekspor.

Selain keterbatasan informasi bagi Usaha Kecil dan Menengah mereka juga mengalami kekurangan modal dan SDM dalam melakukan usaha. Di samping itu juga karena daerah mereka yang relatif terisolir dari pusat-pusat informasi, komunikasi dan transportasi UKM juga mengalami kesulitan untuk memenuhi standar-standar internasional yang berkaitan dengan produksi dan perdagangan.

2. Keterbatasan Finansial

UKM di Indonesia mengalami dua masalah utama dalam aspek finansial, yaitu pada mobilisasi modal awal (start-up capital) dan akses kemodal kerja dan finansial jangka panjang untuk investasi yang sangat diperlukan demi pertumbuhan output jangka panjang. Hal ini disebabkan lokasi bank terlalu jauh bagi banyak pengusaha yang tinggal di daerah yang relatif terisolir, persyaratan terlalu berat, urusan administrasi terlalu bertele-tele, dan kurang informasi mengenai skim-skim perkreditan yang ada dan prosedurnya.

3. Keterbatasan Sumber Daya Manusia

Masalah SDM juga menjadi masalah bagi UKM di Indonesia, terutama dalam aspek enterprenurship, manajemen, teknik produksi, pengembangan produk,

teknik pemasaran dan penelitian pasar. Keterbatasan SDM merupakan salah satu ancaman serius bagi UKM Indonesia untuk dapat bersaing baik di pasar domestik maupun di pasar internasional.

4. Keterbatasan Bahan Baku

Keterbatasan bahan baku menjadi masalah yang crusial bagi pertumbuhan output atau kelangsungan produksi bagi banyak UKM di Indonesia.

5. Keterbatasan Teknologi

Umumnya UKM di Indonesia masih menggunakan teknologi lama/ tradisional dalam bentuk mesin-mesin tua atau alat-alat produksi yang sifatnya manual, keterbelakangan teknologi tidak hanya membuat total faktor rendah,

productivity dan efesiensi di dalam proses produksi, tetapi juga kwalitas produk yang dibuat rendah.

Keterbatasan teknologi disebabkan oleh banyak faktor seperti keterbatasan modal investasi, informasi mengenai teknologi atau alat-alat produksi yang baru serta keterbatasan SDM yang dimiliki oleh UKM. Keterbatasan semua faktor tersebut mengakibatkan kesulitan dalam modal dan pemasaran produk yang dihasilkan.

Sedangkan keunggulan yang dimiliki oleh UKM dibanding dengan Usaha Besar antara lain sebagai berikut:

1. Inovasi dalam teknologi yang telah dengan mudah terjadi dalam pengembangan produk.

3. Kemampuan menciptakan kesempatan kerja cukup banyak atau penyerapannya terhadap tenaga kerja.

4. Fleksibelitas dan kemampuan menyesuaikan diri terhadap kondisi pasar yang berubah dengan cepat dibanding dengan perusahaan skala besar yang pada umumnya birokratis.

5. Terdapatnya dinamisme manajerial dan peranan kewirausahaan.

D. Peranan UKM Terhadap Pembangunan Nasional

Sejarah perekonomian telah ditinjau kembali untuk mengkaji ulang peranan Usaha Skala Kecil-Menengah (UKM). Beberapa kesimpulan, setidak-tidaknya hipotesis telah ditarik mengenai hal ini. pertama, pertumbuhan ekonomi yang sangat cepat sebagaimana terjadi di Jepang, telah dikaitkan dengan besaran sektor Usaha Kecil. Kedua, dalam penciptaan lapangan kerja di Amerika Serikat sejak perang dunia II, sumbangan UKM ternyata tak bisa diabaikan .20

Sehingga keberadaan koperasi Usaha Kecil dan Menengah dalam roda perekonomian nasional Indonesia memiliki sumbangan positif, diantaranya dalam pengadaan lapangan kerja menyediakan barang dan jasa, serta pemerataan usaha untuk mendistribusikan pendapatan nasional. Dengan peran seperti itu posisi koperasi, pengusaha kecil dan menengah dalam proses pembangunan nasional menjadi sentral sifatnya.

20

Sektor Usaha Mikro Kecil dan Menengah (UMKM) kini dinilai sebagai salah satu kekuatan ekonomi Indonesia yang cukup signifikan. Secara makro dapat dilihat bahwa potensi yang dimiliki sektor UKM ini sudah cukup besar. Secara umum, pada 2006, sumbangan UKM terhadap produk domestik bruto (PDB) mencapai 53,3%. Artinya, lebih dari setengah gerak perekonomian Indonesia kini ditopang oleh sektor UKM. Dalam hal penyerapan tenaga kerja, pada 2006 UKM berhasil menyerap tenaga kerja sebanyak 85,4 juta atau sekitar 96,2% dari total angkatan kerja.21

E. Kebijakan Terhadap UKM

1. Kebijakan Pemerintah

Pemerintah mempunyai peranan penting terhadap pengembangan usaha UKM, banyak kebijakan-kebijakan yang dibuat untuk pengembangan. Kebijakan ini dilakukan pada berbagai aspek antara lain pasar, modal, teknologi, manajemen secara menyeluruh mulai dari proses produksi hingga pemasaran22. Selain membuat kebijakan pemerintah juga melakukan pembinaan terhadap UKM demi memajukan usaha, yang dalam usahanya banyak mengalami kesulitan. Tujuan pembinaan UKM tersebut adalah:

1. Meningkatkan akses pasar dan memperbesar pangsa pasar

21

“Genjot Sektor UMKM dengan Kredit Usaha Rakyat”, Jurnal KUKM, Edisi November 2007, h.5.

22

2. Meningkatkan akses terhadap sumber-sumber modal dan memperkuat struktur modal

3. Meningkatkan kemampuan organisasi dan manajemen 4. Meningkatkan akses dan penguasaan teknologi

Tujuan pembinaan untuk perluasan kesempatan berusaha, pemerintah berusaha meningkatkan daya saing UKM melalui kebijakan antra lain sebagai berikut:

1. Pemerintah secara terus menerus melaksanakan deregulasi dan debirokratisasi. Misalnya tanggal 23 Mei 1995 deregulasi disektor riil yang membebaskan bea masuk sejumlah produk terutama produk yang merupakan input bagi perindustrian. Kebijakan ini bertujuan agar dunia usaha benar-benar dapat memanfaatkan peluang yang terbuka guna lebih mengembangkan usahanya terutama memanfaatkan pasar internasional dan mendorong peningkatan investasi.

3. Penelitian dan pengembangan (Litbang). Peningkatan daya saing harus didukung oleh kegiatan penelitian dan pengembangan yang mendukung. Kecenderungan yang harus diperhitungkan adalah kemajuan teknologi dan teknik pemasaran menyebakan dasar hidup suatu produk relatif singkat. Oleh karena itu para pengusaha perlu mengamati dan mulai menerapkan teknologi tepat guna untuk menghasilkan produk-produk bermutu tinggi melalui perhitungan kemampuan litbang, terapan, sehingga dengan litbang terapan ini dapat diperoleh mutu produk yang tinggi dan menghasilkan diversifikasi produk dalam rangka ekspor.

Kebijakan pemerintah yang lain adalah pembinaan kewirausahaan, UU-RI No.9 Tahun 1995 menyatakan bahwa pemerintah, dunia usaha dan masyarakat melakukan pembinaan dan pengembangan dalam sumber daya manusia. Langkah-langkah yang ditempuh adalah:

1. Memasyarakatkan dan membudayakan kewirausahaan 2. Meningkatkan keterampilan teknis dan manajerial

3. Membentuk dan mengembangkan lembaga pendidikan, pelatihan, konsultasi Usaha Kecil dan

4. Menyediakan tenaga penyuluh

pihak yang sinergis, bersifat suka rela dan berdasarkan prinsip saling membutuhkan, saling mendukung dan saling menguntungkan dengan disertai pembinaan dan pengembangan UKM oleh Usaha Besar. Pola kemitraan usaha UU-RI No. 9 Tahun 1995 adalah sebagi berikut:

1. Pola Inti Plasma adalah hubungan kemitraan antara UKM dan usaha besar,

yang di dalamnya UKM bertindak sebagai inti dan UKM sebagai plasma. Perusahaan ini melaksanakan pembinaan mulai dari antara lain penyediaan sarana produksi, bimbingan teknis dan pemasaran hasil produksi.

2. Pola Subkontrak adalah hubungan kemitraan antara UKM dan Usaha Besar,

di mana UKM memproduksi komponen yang diperlukan oleh Usaha Besar sebagai bagian dari produksinya.

3. Pola dagang umum adalah hubungan kemitraan antara UKM dan Usaha

Besar, di mana Usaha Besar memasarkan hasil produksi UKM dan UKM memasok kebutuhan yang diperlukan Usaha Besar sebagai mitranya.

4. Pola Waralaba adalah hubungan kemitraan di mana Usaha Besar sebagai

pemberi waralaba memberikan lisensi, merek dagang dan saluran distribusinya kepada penerima waralaba (UKM) dengan disertai bantuan manajemen.

5. Pola Keagenan adalah hubungan kemitraan di mana UKM memberi hak

Pada aspek permodalan UKM kebijakan pemerintah mengarah pada kebijakan pengembangan yang khusus memfokuskan pada penyediaan modal perlu menentukan strategi sebagai berikut:

- Memadukan dan memperkuat 3 aspek, yaitu bantuan keuangan, bantuan teknis, dan program penjaminan.

- Mengoptimalkan penunjukan bank dan lembaga keuangan mikro untuk UMKM.

- Mengoptimalkan realisasi business plan perbankan dalam pemberian KUK (Kredit Usaha Kecil).

- Bantuan teknis yang efektif, bekerja sama dengan asosiasi, konsultan swasta, perguruan tinggi, dan lembaga terkait.

70 Kabupaten dan Kota di 26 propinsi.23 Pada tanggal 5 November Departemen Koperasi dan UKM meluncurkan kredit usaha mikro, kecil dan menengah serta koperasi dengan pola penjaminan, program ini sebagai bentuk perhatian pemerintah terhadap pemberdayaan UMKM dan Koperasi.

Pada tahun 2007, pemberdayaan koperasi dan UMKM diarahkan untuk mencapai sasaran sebagai berikut :

1. Meningkatnya produktivitas dan nilai ekspor produk usaha kecil dan menengah.

2. Semakin meluasnya usaha koperasi dan UMKM, terutama bidang agribisnis. Terselenggaranya sistem penumbuhan wirausaha baru, termasuk yang berbasis ilmu pengetahuan dan teknologi.

3. Meningkatnya kapasitas pengusaha mikro, khususnya kelompok masyarakat miskin di perdesaan dan daerah tertinggal.

4. Meningkatnya jumlah koperasi yang berkualitas sesuai dengan nilai-nilai dan prinsip-prinsip koperasi.

2. Kebijakan Bank Indonesia

Dengan diberlakukannya Undang-Undang Nomor : 23 tahun 1999 tentang Bank Indonesia, kegiatan yang masih dilakukan Bank Indonesia dalam membantu pengembangan Usaha Kecil adalah sebgai berikut:

1. Ketentuan Kredit Usaha Kecil (KUK)

23

Sejak tanggal 4 Januari 2001, Bank Indonesia telah mnyempurnakan ketentuan tentang kredit usaha kecil (KUK) yang melalui Peraturan Bank Indonesia (PBI) Nomor. 3/ 2/ PBI/ 2001 tentang pemberian kredit usaha kecil yang pokok-pokoknya meliputi:

a. bank dianjurkan menyalurkan dananya melalui pemberian KUK

b. bank wajib mencantumkan rencana pemberian KUK dalam rencana kerja anggaran tahunan (RKAT)

c. bank wajib mengumumkan pencapaian pemberian KUK kepada masyarakat melalui laporan keuangan publikasi

d. plafon disesuaikan menjadi Rp. 500.000,- pernasabah

e. bank menyalurkan KUK dapat meminta bantuan teknis dari Bank Indonesia

f. pengenaan sanksi dan insentif dalam rangka pencapaian kewajiban KUK dihapuskan

2. Melanjutkan Bantuan Teknis

Bank Indonesia akan membantu pengembangan Usaha Kecil secara tidak langsung dengan meningkatkan intensitas dan efektivitas bantuan teknis. Berbagai kegiatan bantuan teknis pengembangan Usaha Kecil dan Mikro (PUKM) melalui berbagai pelatihan kepada perbankan sebagai upaya untuk meningkatkan minat perbankan dalam membiayai Usaha Mikro dan Kecil.

Proyek kredit mikro (PKM) adalah proyek pemerintah Indonesia yang dibantu dengan dana pinjaman Asian Development Bank (ADB) yang dimulai sejak tahun 1995, di mana Bank Indonesia menunjuk sebagai executing agency. Tujuan proyek ini adalah untuk mengentaskan kemiskinan dan meningkatkan peranan wanita dalam pembangunan dengan pemberian pinjaman kepada nasabah pengusaha mikro melalui BPR dan melalui lembaga pengembangan swadaya masyarakat (LPSM) yang memberikan pembinaan bagi nasabah mikro.

Pola-pola Linkage:24

1. Executing adalah pola kerjasama Bank Umum dengan BPR/ BPRS dengan

penanggungan risiko oleh BPR/ BPRS.

2. Joint Financing adalah pola kerjasama Bank Umum dengan BPR/ BPRS dengan

penanggungan risiko oleh BPR/ BPRS dan Bank Umum.

3. Channelling adalah pola kerjasama Bank Umum dengan BPR/ BPRS dengan

penanggungan risiko oleh Bank Umum.

Dalam Cetak Biru Pengembangan Perbankan Syariah Indonesia pada tahap I (2002 – 2004) adalah penyempurnaan dalam mengembangkan mekanisme kerjasama antara BPRS dengan bank umum syariah atau UUS untuk meningkatkan layanan kepada UKM dan masyarakat pedesaan.

Untuk mendorong bergeraknya sector riil lebih optimal, Bank Indonesia kembali melonggarkan kebijakan perbankan melalui peraturan Bank Indonesi (PBI)

24

Nomor 9/6/PBI/2007 tanggal 30 Maret tentang Penilaian Kualitas aktiva Bank Umum. Pelonggaran itu merupakan Perubahan Kedua Peraturan Bank Indonesia Nomor 8/2/PBI/2006 tentang Perubahan Peraturan Bank Indonesia Nomor 7/2/PBI/2005. Bank Indonesia dan pemerintah juga sepakat melonggarkan ketentuan perbankan untuk kredit usaha mikro, kecil dan menengah. Selama ini pemberian kredit UKM didasarkan pada tiga pilar. Yaitu kemampuan perusahaan membayar, prospek industri dan neraca keuangan. Diantara ketiganya, hanya kemampuan membayar yang menjadi pertimbangan kucuran kredit. Bank sentral juga menaikkan plafon kredit bank dari Rp 500 juta menjadi Rp 20 miliar.

3. Kebijakan Bank Muamalat Indonesia

Kebijakan umum penanaman dana Bank Muamalat Indonesia: a. Prinsip kehati-hatian

b. Organisasi dan Manajemen c. Kebijakan umum persetujuan d. Dokumentasi dan administrasi e. Pengawasan

f. Penyelesaian pembiayaan bermasalah g. Manajemen risiko

Kebijakan Pembiayaan Bank Muamalat Indonesia 2003-2007:

2. Penentuan pasar sasaran dan segmen pasar yang jelas untuk memudahkan kegiatan pemasaran dan penjualan.

3. Peningkatan kemampuan analisis pembiayaan bagi kru pemasaran dari seluruh kantor cabang melalui pelatihan dan lokakarya pembiayaan.

5. Adanya perbaikan proses pengambilan keputusan pembiayaan, sehingga hasilnya lebih cepat tanpa mengesampingkan aspek kehati-hatian.

Sebagai bukti keberpihakan Bank Muamalat Indonesia kepada UKM adalah penyaluran dana mikro melalui pola linkage yang bertujuan agar para pengusaha UKM lebih dengan mudah memperoleh pinjaman dana. Adapun pola linkage yang digunakan Bank Muamalat Indonesia adalah Executing, Joint Financing

dan Channelling.

Kebijakan Syariah yang dilakukan Bank Muamalat Indonesia adalah tidak adanya dalam pembiayaan unsur bunga, melainkan dalam pembiayaan menggunakan sistem bagi hasil. Karena dalam sistem bagi hasil tercerminlah nilai-nilai syariah yaitu, shiddiq, Tabligh, Amanah dan Fathanah.

F. Peranan Perbankan Syariah Terhadap Pengembangan UKM

Sebelum membahas peran Perbankan Syariah terhadap pengembangan UKM penulis akan memaparkan terlebih dahulu mengenai fungsi dan peran Bank Syariah, serta tujuan dari didirikannya Bank Syariah.

Adapun fungsi dan peran Bank Syariah diantaranya tercantum dalam pembukuan standar akuntansi yang dikeluarkan oleh AAOIFI (Accounting and Auditing Organization For Islamic Financial Institution), sebagai berikut:25

1. Manajer investasi, Bank Syariah dapat mengelola investasi dana nasabah. 2. Investor, Bank Syariah dapat menginvestasikan dana yang dimilikinya

maupun dana nasabah yang dipercayakan kepadanya.

3. Penyediaan jasa keuangan dan lalu lintas pembayaran, Bank Syariah dapat melakukan kegiatan-kegiatan jasa-jasa layanan perbankan sebagaimana lazimnya.

4. Pelaksanaan kegiatan sosial sebagai ciri yang melekat pada entitas keuangan syariah, Bank Islam juga memiliki kewajiban untuk mengeluarkan dan mengelola (menghimpun, mengadministrasikan, mendistribusikan) zakat serta dana-dana sosial lainnya.

Sedangkan tujuan dari Bank Syariah , yaitu:26

25

1. Mengarahkan kegiatan ekonomi umat untuk bermuamalat secara Islam, khususnya muamalat yang berhubungan dengan perbankan, agar terhindar dari praktek-praktek riba atau jenis-jenis usaha/ perdagangan lain yang mengandung unsur gharar (tipuan), dimana jenis-jenis usaha tersebut selain dilarang dalam Islam, juga telah menimbulkan dampak negatif terhadap kehidupan ekonomi rakyat.

2. Untuk menciptakan suatu keadilan di bidang ekonomi dengan jalan meratakan pendapatan melalui kegiatan investasi, agar tidak terjadi kesenjangan yang amat besar antara pemilik modal dengan pihak yang membutuhkan dana. 3. Untuk meningkatkan kwalitas hidup umat dengan jalan membuka peluang

berusaha yang lebih besar terutama kelompok miskin yang diarahkan kepada kegiatan usaha yang produktif, menuju terciptanya kemandirian usaha.

4. Untuk menanggulangi masalah kemiskinan, yang pada umumnya merupakan program utama dari negara-negara yang sedang berkembang. Upaya Bank Syariah di dalam mengentaskan kemiskinan ini berupa pembinaan nasabah yang lebih menonjol sifat kebersamaan dari siklus usaha yang lengkap seperti program pembinaan pengusaha produsen, pembinaan padagang perantara, program pembinaan konsumen, program pengembangan modal kerja dan program pengembangan usaha bersama.

26

5. Untuk menjaga stabilitas ekonomi dan moneter. Dengan aktivitas Bank Syariah akan mampu menghindari pemanasan ekonomi diakibatkan adanya inflasi, menghindari persaingan yang tidak sehat antara lembaga keuangan. 6. Untuk menyelamatkan ketergantungan umat Islam terhadap Bank

Non-Syariah.

Dengan meninjau fungsi dan peran Bank Syariah serta tujuan Bank Syariah, Perbankkan Syariah mempunyai peranan penting dalam pengembangan UKM. Selain tugas Bank Syariah sebagai menejer investasi dari nasabah yang mempercayakan modalnya pada Bank Syariah, Bank Syariah juga mempunyai tugas untuk memberikan peluang bagi para kaum miskin dalam hal ini nasabah yang memerlukan dana untuk usaha dengan cara memberikan modal usaha. Sehingga dengan peluang tersebut dapat meningkatkan taraf ekonomi masyarakat yang merupakan salah satu tujuan Bank Syariah.

G. Penghimpunan Dana Bank Syariah

Bank sebagai suatu lembaga keuangan yang salah satu fungsinya adalah menghimpun dana masyarakat, harus memiliki suatu sumber untuk menghimpun dana sebelum disalurkan kembali ke masyarakat.

Diagram Penghimpunan dana bank syariah

MODAL

TITIPAN/ WADI’AH

INVESTASI/ MUDHARABAH

BANK SYARIAH

INVESTASI KHUSUS/ MUDHARABAH MUQAYYADAH

Sumber: Adiwarman A. Karim, BANK ISLAM Analisis Fiqih dan Keuangan

Dari diagram di atas, sumber dana yang terhimpun dari masyarakat terdiri dari 4 (empat) jenis dana, yaitu:27

4. Dana modal yaitu dana dari pendiri lembaga keuangan tersebut. Islam mengenal modal sebagai suatu komponen utama dalam usaha, dan hak atas modal dalam Islam diakui sebagai hak individu atau golongan yang berbeda dengan hak atas modal menurut pandangan kapitalis, dimana modal merupakan hak mutlak individu.

5. Dana titipan masyarakat yang dipercayakan untuk dikelola oleh bank dengan prinsip wadi’ah. Prinsip wadi’ah yang diterapkan adalah wadi’ah yad

dhamanah yang diterapkan pada produk rekening giro. Yadi’ah dhamanah

berbeda dengan wadi’ah amanah. Dalam wadi’ah amanah, pada prinsipnya harta titipan tidak boleh dimanfaatkan oleh yang dititipi. Sedangkan dalam hal

27

wadi’ah dhamanah, pihak yang dititipi (bank) bertanggung jawab atas keutuhan harta titipan sehingga ia boleh memanfaatkan harta titipan tersebut. Karena wadi’ah yang diterapkan dalam produk giro perbankan ini juga disifati

yad dhamanah, maka implikasi hukumnya sama dengan qardh, dimana

nasabah bertindak sebagai meminjamkan uang, dan bank bertindak sebagai yang dipinjami.

6. Sumber dana yang ketiga adalah dana masyarakat yang diinvestasikan melalui bank. Dana jenis ini juga sering disebut dengan dana investasi tak terbatas dengan prinsip mudharabah muthlaqah.

7. Sedangkan dana keempat disebut juga dengan dana investasi khusus atau dana investasi terbatas atau disebut dengan mudharabah muqayyadah.

H. Penyaluran Dana Bank Syariah

Dalam menyalurkan dananya pada nasabah, secara garis besar produk pembiayaan syariah terbagi kedalam empat kategori yang dibedakan berdasarkan tujuan penggunaannya yaitu:28

1. Pembiayaan dengan prinsip jual beli 2. Pembiayaan dengan prinsip sewa 3. Pembiayaan dengan prinsip bagi hasil 4. Pembiayaan dengan akad pelengkap

Untuk lebih jelasnya mengenai penyaluran dana dalam Bank Syariah, perhatikan diagram berikut:

Diagram Penyaluran Dana Bank Syariah

PRINSIP JUAL BELI

( Murabahah, Salam dan Istishna )

PRINSIP BAGI HASIL BANK SYARIAH (Musyarakah dan Mudharabah)

PRINSIP SEWA (Ijarah)

PEMBIAYAAN DENGAN AKAD

PELENGKAP ( Hiwalah, Rahn, Qard, Wakalah dan Kafalah

Sumber:Adiwarman A. Karim, BANK ISLAM Analisis Fiqih dan Keuangan

Untuk menyesuaikan dengan aturan-aturan dan norma-norma Islam, maka terdapat lima segi religius, sebagai prinsip-prinsip dalam pembiayaan Islam yang berkedudukan kuat dalam literatur dan harus diterapkan dalam perilaku investasi. Lima segi religius tersebut adalah:

28

a. Tidak ada transaksi keuangan berbasis bunga (riba) b. Pengenalan pajak religius atau pemberian sedekah, zakat

c. Pelarangan produksi barang dan jasa yang bertentangan dengan sistem nilai Islam (haram)

d. Penghindaran aktivitas ekonomi yang melibatkan maysir (j