PENGARUH KREDIT PEMBIAYAAN DAN SUMBER PERMODALAN TERHADAP KEMAJUAN SEKTOR USAHA MIKRO, KECIL DAN

MENENGAH (UMKM) DI KECAMATAN SETU – TANGERANG SELATAN

Skripsi

Diajukan Kepada Fakultas ekonomi dan Bisnis

Untuk memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh : ZAKARIA 106084OO2775

ILMU EKONOMI DAN STUDI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UIN SYARIF HIDAYATULLAH JAKARTA

DAFTAR RIWAYAT HIDUP DATA DIRI

Nama : Zakaria

Tempat/Tanggal Lahir : Tangerang/5 mei 1988

Alamat : Komplek Lapan Blok C No 09 Rt 06/04 Rumpin-Bogor

Anak ke : Dua (2) dari tiga bersaudara Jenis Kelamin : Laki-Laki

Agama : Islam

Status : Belum Menikah Kewarganegaraan : WNI

Hobi : Bermain musik

RIWAYAT PENDIDIKAN

SDN Leuwiranji I Rumpin Bogor : 1994-2000

SMPN 02 Rumpin Bogor : 2000-2003

SMAN 01 Rumpin Bogor : 2003-2006

UIN Syarif Hidayatullah Jakarta : 2006-2010

ORGANISASI

OSIS SMAN 01 Rumpin Bogor : 2004-2005

Anggota BEMJ IESP : 2006-2007

ABSTRACT

The purpose of this research is to analyze the influences of Bank credit, Ventura’s capital and person capital towards progress to sectorally little micro effort and intermediate. The sample of this research came from of fifty correspondences which constitute micro effort owners,little and intermediate on Setu’s district South of Tangerang city.

Data collected through questionnaires are processed and analyze by using multiple regression analysis. The sampling method is cluster sampling. The test for quality are using validity of test to use is Pearson correlation and realiability test of the research to use is Cronbach Alpha. For hypothesis test, we are using adjusted R square, F test and t test.

The results of this research showed that ventura’s capital do not have significant influences towards progress to sectorally little micro effort and intermediate. The other variables such as Bank credit, and person capital influences towards the progress to sectorally little micro effort and intermediate with each coefficients value is 0,947 and 0,522. But all variables when it was researched together, all variables influences as significant.

Key word: Bank credit, Ventura’s capital, person capital, progress of little micro effort and intermediate.

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh Kredit Bank, Modal Ventura, dan Modal pribadi terhadap Kemajuan sektor Usaha Mikro kecil dan menengah. Sampel dalam penelitian ini sebanyak 50 orang responden yang merupakan pemilik usaha mikro, kecil dan menengah yang berada di Kecamatan Setu Kota Tangerang Selatan.

Hasil dalam penelitian ini dikumpulkan melalui kuisioner yang di proses dan di analisis dengan menggunakan analisa regresi berganda. Metode penentuan sampel yang digunakan dalam penelitian ini adalah Cluster Sampling. Uji kualitas data yang digunakan dalam penelitian ini adalah uji validitas pearson correlation

dan uji reliabilitas menggunakan Cronbach Alpha. Untuk uji hipotesis dalam penelitian ini, peneliti menggunakan uji R2 yang sudah disesuaikan, uji F, dan uji t.

Hasil data penelitian ini menunjukan bahwa Modal ventura tidak berpengaruh secara signifikan terhadap kemajuan sektor usaha mikro kecil dan menengah. Sedangkan variabel yang lain seperti kredit bank dan modal pribadi berpengaruh terhadap kemajuan sektor usaha mikro kecil dan menengah dengan nilai koefisien masing-masing sebesar 0,947 dan 0,522. Akan tetapi ketika dilakukan pengujian secara bersama-sama, semua variabel berpengaruh secara signifikan.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur penulis panjatkan ke hadirat Allah SWT kerena atas berkat Rahmat dan Karunia-Nyalah skripsi ini dapat terselesaikan dengan baik. Shalawat beserta salam tak lupa penulis haturkam kepada Nabi Muhammad SAW yang telah membawa umatnya dari zaman kemusyrikan ke zaman ketauhidan dan ilmu pengetahuan seperti sekarang ini. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar sarjana ekonomi.

Pada kesempatan ini, dengan segala kerendahan hati penulis menyampaikan terimakasih yang sebesar-besarnya atas bantuan, bimbingan, dan doa, baik langsung maupun tidak langsung dalam menyelesaikan skripsi ini, kepada:

1. Kedua orang tuaku, yang senantiasa selalu memberi semangat baik doa maupun financial kepada penulis dalam menyelesaikan skripsi ini. Kalian juga telah memberikan kasih sayang yang tak terhingga kepada penulis sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Semoga Allah membalas semua kebaikan yang telah kalian berikan kepada penulis selama ini. Amin Ya Rabbal’alamin.

2. Yang Terhormat Bapak Pheni Chalid, SF,MA, Ph.D selaku Dosen Pembimbing I yang telah memberikan bantuan baik waktu, saran maupun ilmu yang bermanfaat kepada penulis selama proses penulisan skripsi ini. Terimakasih juga atas dorongan dan motivasi yang bapak berikan kepada saya sehingga skripsi ini dapat terselesaikan dengan baik.

3. Yang Terhormat Bapak Lukman, M.Si selaku Ketua jurusan Ilmu Ekonomi dan Studi Pembangunan yang telah memberikan ilmu yang bermanfaat kepada penulis dan atas bantuannya selama ini.

kepada penulis selama proses penulisan skripsi ini sehingga skripsi ini dapat terselesaikan dengan baik.

5. Bapak Prof. Dr Abdul Hamid MS selaku Dekan Fakultas Ekonomi dan Bisnis

6. Seluruh Dosen dan Karyawan Fakultas Ekonomi dan Bisnis

7. Kepada Almarhumah kaka saya Ela Fajarwati serta adik saya Nur Solikhah, terimakasih atas semua dukungan dan doa sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

8. Kepada Ika Lestari dan Keluarganya,Terimakasih atas bantuan doa dan semangatnya

9. Anak-anak jurusan IESP angkatan 2006

10. Buat seluruh anak-anak ATDEUH, Rezi, Anda, Awank, Ikel, Iwan, Bdul, Aris, Ulan, Zidney, Bakar, Babeh,Vera, Oya, Zahra, Tunjung, Sapi.dll 11. Semua Pihak yang belum disebut diatas, terima kasih atas segala bantuan

selama proses penulisan skripsi ini.

Penulis menyadari sepenuhnya bahwa dalam penyusunan skripsi ini masih terdapat kekurangan, oleh karena itu, kritik dan saran yang membangun sangat diharapkan untuk tercapainya penulisan skripsi yang lebih baik lagi.

Wassalamu’alaikum Wr. Wb

Jakarta, Maret 2011

DAFTAR ISI

Lembar Pengesahan Skripsi... i

Lembar Pengesahan Ujian Kompre... ii

Surat pernyataan... iii

Daftar Riwayat Hidup... iv

Abstract... v

Abstrak... vi

Kata Pengantar... vii

Daftar Isi………... ix

Daftar Tabel... xiii

Daftar Gambar... xiv

Daftar Lampiran... xv

BAB I PENDAHULUAN………... 1

A. Latar Belakang………... 1

B. Rumusan Masalahan…………..……… 6

C. Tujuan Penelitian………. 6

D. Manfaat Penelitian……… 8

BAB II TINJAUAN PUSTAKA………..……. 9

A. Bank dan Ruang Lingkupnya……….… 9

1. Pengertian Bank………. 9

2. Fungsi dan Tujuan Bank……… 10

3. Jenis dan Aktifitas Bank……… 12

a. Bank Umum……… 13

b. Bank Perkreditan Rakyat……… 14

B. Kredit……….……… 15

1. Definisi Kredit………. 15

2. Unsur Kredit……… 16

3. Tujuan Kredit……… 17

a. Bank……… 17

4. Standarisasi Kredit.……… 18

5. Jenis Kredit………... 19

C. Siklus Perkreditan………..……… 21

1. Permohonan Kredit……….. 22

2. Analisa Kredit……….. 22

3. Persetujuan Kredit……… 23

4. Perjanjian Kredit……….. 24

5. Pencairan Kredit……….. 25

6. Pengawasan Kredit………... 26

7. Pelunasan Kredit, tambahan kredit dan Kredit bermasalah 27 D. Pembiayaan……… 31

1. Definisi Pembiayaan………. 31

2. Unsur-unsur Pembiayaan………. 31

E. Modal Ventura……… 33

1. Definisi Modal Ventura……… 33

2. Karakteristik Modal Ventura………... 34

F. Usaha Mikro, Kecil dan Menengah………... 35

1. Usaha Mikro……… 35

2. Usaha Kecil………. 37

3. Usaha Menengah………. 39

G. Penelitian Terdahulu……… 40

H. Kerangka Pemikiran……… 47

I. Hipotesis Penelitian……… 49

BAB III METODOLOGI PENELITIAN….……… 51

B. Metoda Penentuan Sampel……… . 52

C. Metoda pengumpulan Data….……… 52

1. Data Primer……… 52

2. Data Sekunder………. 53

D. Metoda Anaisis Data…..……….. 54

1. Statistik deskriptif……… 54

2. Uji kualitas Data……… 54

3. Uji Asumsi Klasik……… 55

4. Uji Hipotesis……… 57

E. Operasional Variabel Penelitian………. 60

1. Bank……… 60

2. Modal Ventura………. 61

3. Modal Pribadi………... 61

4. Kemajuan Sektor UMKM……… 61

BAB IV PENEMUAN DAN PEMBAHASAN……….. 63

A. Gambaran Umum Obyek Penelitian……….. 63

1. Tempat dan Waktu Penelitian……….. 63

2. Karakteristik Profil Responden……….... 65

B. Hasil Uji Instrumen Penelitian……… 69

1. Hasil Uji Statistik Deskriptif……… 69

2. Hasil Uji Prasayarat….………. 70

3. Hasil Uji Asumsi Klasik………... 73

4. Hasil Uji Hipotesis……… 77

C. Pembahasan……… 81

1. Pengaruh Kredit Bank……….. 81

3. Pengaruh Modal Pribadi……….. 82

4. Pengaruh Kredit Bank, Modal Ventura, Modal Pribadi Terhadap Kemajuan Sektor Usaha Mikro Kecil dan Menengah………... 83

BAB V PENUTUP……… 84

A. Kesimpulan………. 84

B. Implikasi……… 84

C. Saran……….. 85

BAB I PENDAHULUAN A. Latar Belakang Masalah

Usaha Mikro Kecil dan Menengah (UMKM) memegang peranan yang sangat besar dalam memajukan perekonomian Indonesia. Selain sebagai salah satu alternatif lapangan kerja baru, UMKM juga berperan dalam mendorong laju pertumbuhan ekonomi pasca krisis moneter tahun 1997 di saat perusahaan-perusahaan besar mengalami kesulitan dalam mengembangkan usahanya. UMKM merupakan suatu bentuk usaha kecil masyarakat yang pendiriannya berdasarkan inisiatif seseorang. Sebagian besar masyarakat beranggapan bahwa UMKM hanya menguntungkan pihak-pihak tertentu saja. Padahal sebenarnya UMKM sangat berperan dalam mengurangi tingkat pengangguran yang ada di Indonesia.UMKM dapat menyerap banyak tenaga kerja Indonesia yang masih mengganggur, dan juga memberikan kontribusi yang besar pada pendapatan daerah maupun pendapatan negara Indonesia.(Indra Idris:2006)

UMKM juga memanfatkan berbagai Sumberdaya alam yang potensial di suatu daerah dan belum diolah secara komersial. UMKM dapat membantu mengolah Sumberdaya alam yang ada di setiap daerah. Hal ini mempunyai kontribusi yang besar terhadap pendapatan daerah maupun pendapatan negara Indonesia.

permodalan, yang umummya disebabkan karena keterbatasan akses ke sumber-sumber permodalan, terutama akses ke lembaga keuangan formal seperti bank, disamping keterbatasan pengetahuan atau kemampuan dalam mencukupi kebutuhan prosedur/persyaratan perbankan. Akibatnya praktek pelepas uang (rentenir) sekalipun memiliki bunga tinggi akan tetap mendapat tempat bagi UMKM karena aspek layanan yang mudah, cepat dan tepat waktu sesuai kebutuhan.

Untuk membantu permodalan UMKM sudah banyak dikembangkan sistem keuangan, baik yang berbasis sosio kultural seperti arisan, gotong royong maupun pembentukannya diprakarsai pemerintah seperti kredit-kredit program, serta kebijakan perbankan bukan subsidi seperti kredit investasi kecil (KIK). Namun hingga saat ini belum memberikan hasil yang optimal. Untuk itu ada beberapa pertimbangan yang diperlukan dalam membangun sistem pembiayaan,yang mencakup kepentingan UMKM dan lembaga keuangan. Mengingat faktor persyaratan dan prosedur untuk mendapatkan pinjaman merupakan hal yang mendasar yang sangat sulit dipenuhi oleh sebagian besar usaha kecil, maka faktor ini menjadi hal yang sangat penting untuk dipertimbangkan terutama dalam membangun sistem pembiayaan untuk usaha skala mikro. Selain itu juga perlu adanya segmentasi kebutuhan dari masing-masing usaha kecil.

masalah yang sangat penting. Semua ini tidak lepas dari ketimpangan yang memperlihatkan kesulitan UMKM memperoleh dukungan pembiayaan. Di satu sisi, UMKM menjadi pilar perekonomian rakyat, lebih-lebih pada masa mengatasi dampak krisis ekonomi. Di sisi lain, UMKM tidak cukup memperoleh layanan permodalan secara proporsional. Adakah sesuatu yang tidak tepat dalam sistem pembiayaan UMKM ataukah implementasi di tingkat lapangan belum harmonis sehingga permasalahan pembiayaan UMKM terkesan tambal-sulam.

UMKM mengharapkan terpenuhinya kebutuhan modal dalam waktu yang tepat, dengan persyaratan dan prosedur yang mudah serta dengan biaya murah. Lembaga keuangan apapun (formal atau informal) tidak menjadi masalah, asal dapat memenuhi harapan tersebut. Harapan ini tidak selalu dapat dipenuhi dengan baik sehingga selalu muncul permasalahan pembiayaan. Sedangkan lembaga keuangan (bank) mengharapkan dapat memberikan layanan keuangan sesuai persyaratan dan prosedur tertentu untuk menghasilkan profit secara proporsional. Persyaratan dan prosedur ini menjadi parameter baku yang harus dipenuhi, namun UMKM tidak selalu dapat memenuhi ketentuan ini.

Aspek-aspek tersebut adalah cocok dan dapat dipenuhi oleh usaha mikro dan kecil dalam tataran grass-root. Di sisi lain juga banyak UMKM memperoleh sukses pembiayaan walaupun dengan persyaratan dan prosedur yang ketat yang ditetapkan Bank, lembaga modal ventura maupun lembaga pembiayaan formal lain. Kendati lembaga keuangan formal menerapkan persyaratan dan prosedur ketat, UMKM mampu memenuhi dan dapat memanfaatkan potensi keuangan yang tersedia (Muhammad Taufiq:2007)

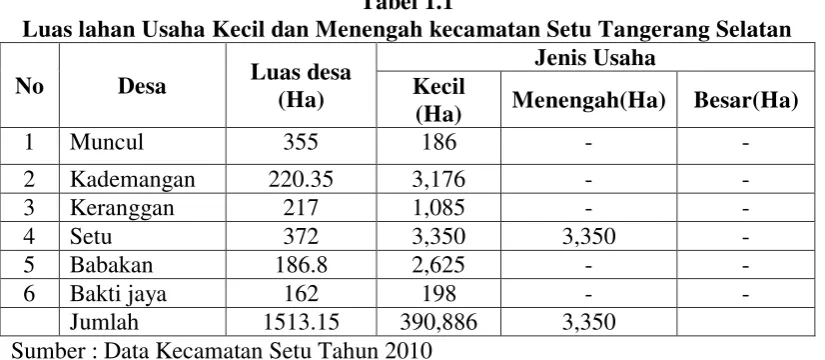

Kecamatan Setu merupakan salah satu Kecamatan pemekaran dari Kecamatan Suradita dan puskemas Suradita yang aktif sejak juli 2008 yang terletak disebelah selatan kabupaten Tangerang dengan luas wilayah kurang lebih 3.189,35 Ha. Kecamatan Setu Tangerang Selatan memiliki luas lahan UMKM sebesar 393,1236 Ha yang terbagi menjadi dua bagian yaitu 390,886 Ha untuk usaha kecil dan 3,350 Ha untuk usaha menengah. Sebagaimana terlihat pada tabel 1.1 di kecamatan ini usaha kecil lebih mendominasi dibandingkan dengan usaha menengah.

Tabel 1.1

Luas lahan Usaha Kecil dan Menengah kecamatan Setu Tangerang Selatan

No Desa Luas desa

(Ha)

Jenis Usaha Kecil

(Ha) Menengah(Ha) Besar(Ha)

1 Muncul 355 186 - -

2 Kademangan 220.35 3,176 - -

3 Keranggan 217 1,085 - -

4 Setu 372 3,350 3,350 -

5 Babakan 186.8 2,625 - -

6 Bakti jaya 162 198 - -

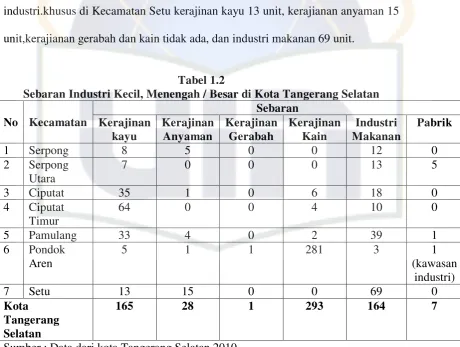

Pada tabel 1.2 terlihat ada lima jenis industri kerajinan yang terdapat di Kota Tangerang Selatan, yaitu kerajinan kayu berjumlah 165 unit, anyaman 28 unit, gerabah 1 unit, kain 293 unit dan makanan 164 unit. Selain itu industri kerajian tersebut, juga terdapat 7 unit pabrik yang di dalamnya terdapat 1 kawasan industri.khusus di Kecamatan Setu kerajinan kayu 13 unit, kerajianan anyaman 15 unit,kerajianan gerabah dan kain tidak ada, dan industri makanan 69 unit.

Tabel 1.2

Sebaran Industri Kecil, Menengah / Besar di Kota Tangerang Selatan No Kecamatan

Sumber : Data dari kota Tangerang Selatan 2010

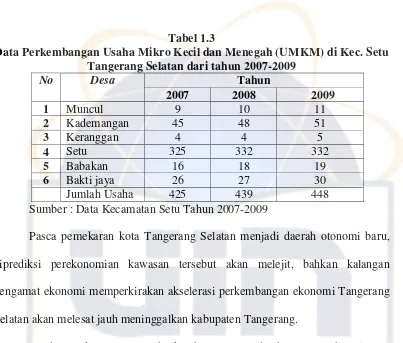

Tabel 1.3

Data Perkembangan Usaha Mikro Kecil dan Menegah (UMKM) di Kec. Setu Tangerang Selatan dari tahun 2007-2009

No Desa Tahun

2007 2008 2009

1 Muncul 9 10 11

2 Kademangan 45 48 51

3 Keranggan 4 4 5

4 Setu 325 332 332

5 Babakan 16 18 19

6 Bakti jaya 26 27 30

Jumlah Usaha 425 439 448 Sumber : Data Kecamatan Setu Tahun 2007-2009

Pasca pemekaran kota Tangerang Selatan menjadi daerah otonomi baru, diprediksi perekonomian kawasan tersebut akan melejit, bahkan kalangan pengamat ekonomi memperkirakan akselerasi perkembangan ekonomi Tangerang Selatan akan melesat jauh meninggalkan kabupaten Tangerang.

Salah satu kawasan yang berkembang pesat adalah Serpong dan ciputat, Serpong dan ciputat merupakan wilayah yang menjadi penyumbang terbesar perkembangan kota Tangerang selatan kedepan. Sedangkan, Pamulang, Setu, Muncul dan Pondok Aren akan menjadi wilayah penopang yang juga akan mengikuti dua wilayah tersebut dari sisi ekonominya terutama dalam bidang UMKM.

Mikro, Kecil dan Menengah (UMKM) di Kecamatan Setu – Tangerang Selatan.

B. Rumusan Masalah

Berdasarkan latar belakang masalah dalam penelitian ini dapat diajukan pertanyaan penelitian sebagai berikut:

1. Bagaimana Pengaruh Kredit Bank terhadap Kemajuan sektor Usaha Mikro Kecil dan Menengah di Kecamatan Setu?

2. Bagaiman Pengaruh Modal Ventura terhadap Kemajuan sektor Usaha Mikro Kecil dan Menengah di Kecamatan Setu?

3. Bagaimana Pengaruh Modal Pribadi terhadap Kemajuan sektor Usaha Mikro Kecil dan Menengah di Kecamatan Setu?

4. Bagaimana pengaruh kredit bank, modal ventura, modal pribadi terhadap kemajuan sektor Usaha Mikro, Kecil dan Menengah di Kecamatan Setu ?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang dikemukakan diatas, tujuan dari penelitian ini adalah :

1. Untuk mengetahui apakah pelaksanaan kredit Pembiayaan di Kecamatan Setu lebih mengarah pada Bank, Modal ventura atau Modal pribadi

3. Untuk mengetahui Pengaruh Modal Ventura terhadap Kemajuan sektor Usaha Mikro Kecil dan Menengah di Kecamatan Setu

4. Untuk mengetahui Pengaruh Modal Pribadi terhadap Kemajuan sektor Usaha Mikro Kecil dan Menengah di Kecamatan Setu

5. Untuk mengetahui Pengaruh Kredit Pembiayaan dan Sumber Permodalan Usaha Mikro, Kecil dan Menengah (UMKM) terhadap kemajuan sektor usaha Mikro, Kecil dan Menegah di Kecamatan Setu.

D. Manfaat Penelitian

1. Bagi penulis, Penelitian ini merupakan sarana untuk memperluas dan menambah wawasan ilmu pengetahuan khususnya dalam bidang permodalan terutama yang berkaitan dengan Usaha Mikro, Kecil dan menengah (umkm).

2. Bagi sektor industri, khususnya Usaha Mikro, Kecil dan menengah

(UMKM), penelitian ini bermanfaat sebagai bahan masukan bagi perkembangan sektor industri kecil dan bagaimana solusi dalam memecahkan masalah yang menghambat dalam upaya pembiayaan usaha kecil menengah.

BAB II

TINJAUAN PUSTAKA

A. Bank dan Ruang Lingkupnya 1. Pengertian Bank

Dahlan Siamat (2001:87) dalam bukunya “Manajemen Lembaga Keuangan” mengemukaakan pengertian bank sebagai berikut: “Bank adalah yang

menjalankan usahanya dalam menghimpun dana dari masyarakat dan menyalurkannya kembali dalam berbagai alternatif investisasi.”

Pengertian Bank menurut Thomas Suyatno (1999:3) dalam bukunya “Kelembagaan Perbankan”, mengemukakan pengertian bank sebagai berikut: “Bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit

baik dengan alat-alat pembayarannya sendiri atau dengan yang diperolehnya dari orang lain maupun dengan jalan memperedarkan alat-alat penukar baru berupa uang giral”.

Sedangkan pengertian Bank menurut Ikatan Akuntansi Indonesia dalam “Standar Akuntansi Keuangan” (2002:31.1), pengertian Bank adalah sebagai

Adapun pengertian Bank menurut Undang-Undang Republik indonesia No. 10 tahun 1998 yang dikutip oleh kasmir (2000:23) dalam bukunya”Bank dan Lembaga Keuangannya”, adalah sebagai berikut :“Bank adalah badan usaha yang

menghimpun dana dari masyarakat dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Bardasarkan beberapa pengertian tentang Bank yang telah dikemukakan, bank adalah suatu lembaga keuangan yang usaha pokoknya menghimpun dan mengelola dana dari masyarakat yang berasal dari modal sendiri , tabungan giro maupun deposito berjangka dan kemudian menyalurkan dananya kembali kepada masyarakat dalam bentuk kredit guna meningkatkan rakyat banyak.

2. Fungsi dan Tujuan Bank

Mudrajad kuncoro (2002:68) dalam bukunya “Manajemen Perbankan”,

mengemukakan fungsi Bank adalah sebagai berikut :

1. Sebagai lembaga yang berfungsi menghimpun dana masyarakat dalam bentuk simpanan

2. Sebagai lembaga yang menyalurkan dana ke masyarakat dalam bentuk kredit atau sebagai lembaga pemberi kredit.

3. Sebagai lembaga yang melancarkan transaksi perdagangan dan peredaran

uang.

1. Agent of Trust

2. Agent of Develoment

3. Agent of services

Dari uraian diatas dapat dijelaskan sebagai berikut :

1. Agent of Trust

Dasar utama kegiatan perbankan adalah trust atau kepercayaan, baik dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat akan menitipkan dananya dibank apabila dilandasi oleh unsur kepercayaan. Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank, dan juga percaya pada saat yang telah dijanjikan dapat diperoleh kembali. Nasabah percaya akan menempatkan atau menyalurkan dananya pada debitur atau masyarakat apabila dilandasi unsur kepercayaan.

2. Agent of Development

3. Agent of Services

Disamping melakukan kegiatan penghimpunan dana penyaluran dana, Bank juga memberiakan penawaran jasa perbankan lain kepada masyarakat. Jasa yang ditawarkan oleh Bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa penitipan barang berharga, jasa pemberian jaminan kredit, dan jasa penyelesaian tagihan.

Sedangkan fungsi Bank menurut Undang-Undang No. 10 Tahun 1988 pasal (3), yaitu : “fungsi utama perbankan Indonesia adalah sebagai penghimpun dana dan penyalur dana masyarakat”. Dana yang dihimpun oleh Bank adalah

dalam bentuk simpanan yang dipercayakan oleh masyarakat kepada bank dalam bentuk giro, deposito berjangka, dan atau yang dipersamakan dengan itu, sedangkan dana yang disalurkan oleh bank adalah dalam bentuk kredit.

Tujuan dari Bank menurut Undang-Undang No.10 Tahun 1998 pasal (4) adalah sebagai berikut : “Perbankkan indoensia bertujuan menunjang pelaksanaan

nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional kearah peningkatan kesejahteraan rakyat banyak”

3. Jenis dan Aktivitas Bank

Jenis-jenis bank menurut Undang-undang republik Indonesia No.10 tahun 1998 yang dikutip oleh Kasmir (2001:33) dalam bukunya “Bank dan lembaga keuangan lainnya” adalah sebagai berikut :

a. Bank Umum

Berdasarkan uraian diatas dapat dijelaskan sebagai berikut; a. Bank Umum

Bank umum adalah bank yang dapat mengkhususkan diri untuk melaksanakan kegiatan tertentu atau memberikan perhatian yang lebih besar kepada kegiatan tertentu. Adapun usaha bank umum adalah:

1. Menghimpun dana masyarakat dalam bentuk simpanan giro, sertifikat deposito, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu. Adapun pengertian simpanan berupa giro, deposito berjangka, dan tabungan;

2. Memberikan kredit;

3. Memberikan surat pengakuan hutang;

4. Membeli, menjual, atau meminjam atas resiko sendiri maupun untuk kepentingan dana atas perintah nasabah;

5. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana

dari bank lainnya, baik dengan menggunakan surat, sarana telekomunikasi, cek atau sarana lainnya;

6. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antara pihak ketiga;

7. Memindahkan uang, baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah;

9. Membeli melalui pelelangan agunan baik semua ataupun sebagian dalam hal debitur tidak tidak memenuhi kewajibannya kepada bank, dalam ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya;

10. Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali

amanat;

11. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil dengan ketentuan yang ditetapkan dalam peraturan pemerintah;

12. Melakukan kegiatan yang lazim oleh bank sepanjang tidak bertentangan dengan undang-undang ini dan peraturan perundang-undangan yang berlaku.

b. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat adalah bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu. Adapun usaha bank perkreditan rakyat adalah:

1. Menghimpun dana masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan bentuk lainnya yang dipersamakan dengan itu; 2. Memberikan kredit;

3. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam peraturan pemerintah; 4. Menempatkan dananya dalam bentuk sertifikat bank Indonesia (SBI),

B. Kredit

1. Definisi kredit

Istilah kredit, berasal dari perkataan latin credo, yang berarti I Believe, ITrust, saya percaya atau saya menaruh kepercayaan. Perkataan Credo berasal dari kombinasi perkataan sansekerta cred yang berarti kepercayaan (trust) dan perkataan lain do, yang berarti saya menaruh. Istilah yang merupakan utang

(debt). Kredit dan utang merupakan istilah-istilah untuk satu perbuatan ekonomi (perbuatan yang menimbulkan akibat-akibat ekonomi) dilihat dari arah yang berlawanan. Oleh karena itu, tidak benar jika dikatakan kredit berguna bagi perekonomian, sebaliknya utang tidak berguna bagi perekonomian.

Veithzal Rivai (2006:4) mendefinisikan kredit sebagai penyerahan barang, jasa, atau uang dari satu pihak pemberi pinjaman (kreditor) atas dasar kepercayaan kepada pihak lain (nasabah atau pengutang/borrower) dengan janji membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati oleh kedua belah pihak.

Menurut PSAK No 31 Pasal 11, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu dengan berdasarkan persetujuan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan atau pembagian hasil.

a. Penyerahan nilai ekonomi sekarang atas kepercayaan dengan harapan mendapatkan kembali suatu nilai ekonomi yang sama dikemudian hari; b. Suatu tindakan atas dasar perjanjian dimana dalam perjanjian tersebut

terdapat jasa dan balas jasa (prestasi dan kontra prestasi) yang keduanya dipisahkan oleh unsur waktu;

c. Suatu hak yang dengan hak tersebut seseorang dapat mempergunakannya untuk tujuan tertentu, dalam batas waktu tertentu dan atas pertimbangan tertentu pula.

2. Unsur Kredit

Menurut Veithzal Rivai, (2006:5) dalam bukunya “credit managemen

handbook” mengungkapkan unsur kredit terdiri atas:

a. Adanya dua pihak yaitu pemberi kredit (kreditor) dan penerima kredit (nasabah). Hubungan kedua pihak ini adalah hubungan yang saling menguntungkan.

b. Adanya kepercayaan pemberi kredit kepada penerima kredit yang didasarkan atas credit rating penerima credit.

c. Adanya persetujuan/perjanjian kredit yang berupa kesepakatan bersama yang dituangkan dalam suatu instrument (credit instrumen)

d. Adanya unsur waktu (time element).

e. Adanya unsur resiko (degree of risk) baik di pihak pemberi kredit maupun

gagal bayar (risk of default), baik karena kegagalan usaha (pinjaman komersial) atau ketidakmampuan bayar (pinjaman konsumen) atau karena ketidaksediaan membayar. Resiko yang di hadapi nasabah dalam kecurangan dipihak kreditor, antara lain dapat berupa pemberian kredit untuk mencaplok perusahaan yang diberi kredit atau tanah yang dijaminkan.

f. Adanya unsur bunga sebagai kompensasi (prestasi) kepada pemberi kredit.

Bagi pemberi kredit, bunga tersebut terdiri dari berbagai komponen seperti biaya modal (cost of capital), biaya umum (overhead cost), risk premium, dan sebagainya.

3. Tujuan Kredit

Pembahasan mengenai tujuan kredit mencakup lingkup luas, hal ini dapat disimpulkan bahwa tujuan kredit berguna bagi pihak-pihak yang terlibat dalam proses perkreditan tersebut yaitu :

a. Bank (Kreditor)

1) Penyaluran/pemberian kredit merupakan bisnis utama dan terbesar hampir pada sebagian besar bank.

2) Penerimaan bunga dari pemberian kredit bagi sebagianbank merupakan sumber pendapatan terbesar.

4) Kredit merupakan salah satu media bagi bank dalam berkontribusi dalam pembangunan.

5) Kredit merupakan satu komponen dari asset allocation approach. b. Nasabah (Pengusaha)

1) Kredit merupakan salah satu potensi untuk mengembangkan usaha. 2) Kredit dapat meningkatkan kinerja perusahaan.

3) Kredit merupakan salah satu altenatif pembiayaan perusahaan. 4. Standarisasi Kredit

Standar perkreditan merupakan acuan dalam pengelolaan kredit yang meliputi :

a. Tujuan penggunaan kredit

1) Untuk membantu memperlancar dan meningkatkan usaha debitur 2) Untuk memperluas kesempatan berusaha dan bekerja dalam

perusahaan

b. Maksimum pemberian kredit: jumlah maksimum pemberian kredit tergantung pada nilai jaminannya, yaitu 70 % dari jumlah jaminan yang dianggunkan.

c. Jangka waktu kredit: jangka waktu kredit tergantung pada jenis kreditnya 1 tahun, 1 sampai 3 tahun, dan lebih dari 3 tahun.

untuk diperhatikan dalam menjaga posisi rentabilitas dan likuiditas suatu bank.

LDR = Total Kredit Yang Disalurkan x 100%

Total Dana Pihak Ketiga+KLBI+Modal Inti

Jumlah kredit yang diberikan dalam rumus diatas adalah kredit yang diberikan bank yang sudah di realisir/ditarik/dicairkan. Dana pihak ketiga meliputi simpanan masyarakat dalam bentuk giro, tabungan, dan berbagai jenis deposito, sedangkan KLBI aalah volume pemberian pinjaman (kredit) yang diberikan bank Indonesia kepada bank yang bersangkutan. Nilai kredit loan to deposit ratio dihitung sebagai berikut.

1. Untuk rasio LDR sebesar 110% atau lebih, nilai kredit = 0 2. Untuk rasio LDR dibawah 110% maka nilai kredit = 0

BMPK=20% x total modal bank 5. Jenis Kredit

1) Jenis kredit berdasarkan jangka waktu pelunasan yaitu; jangka pendek,

jangka menengah dan jangka panjang. 2) Jenis kredit berdasarkan barang jaminannya. 3) Jenis kredit berdasarkan segmen usaha. 4) Jenis kredit berdasarkan tujuan usaha. 5) Jenis kredit berdasarkan pengguna kredit.

1) Kredit modal kerja (KMK) yantu kredit jangka pendek yang diberikan untuk membiayai keperluan modal kerja tersebut

2) Kredit investasi, yaitu kredit jangka menegah/panjang untuk pembiayaan barang-barang modal dan jasa yang diperlukan guna rehabilitasi. Modernisasi, ekspansi dan relokasi biaya proyek atau pendirian usaha.

3) Kredit lainnya, yaitu kredit yang diberikan kepada nasabah selain yang

disebutkan di atas seperti kredit kepemilikan rumah dan kredit profesi. Agar pemberian kredit dapat dilaksanakan secara konsisten dan berdasarkan azas-asas perkreditan yang sehat, maka diperlukan suatu kebijakan perkreditan yang tertulis. Berkenaan dengan hal tersebut, bank Indonesia telah menetapkan ketentuan mengenai kewajiban bank umum untuk memiliki dan melaksanakan kebijakan perkreditan bank berdasarkan pedoman penyusuna kebijakan perkreditan bank dalam SK Dir BI No.27/162/KEP/DIR tanggal 31 Maret 1995. berdasarkan SK DIR BI tersebut, bank umum wajib memiliki kebijakan bank perkreditan secara tertulis yang disetujui oleh dewan komisaris bank dengan sekurang-kurangnya memuat dan mengatur hal-hal pokok sebagai berikut :

1) Prinsip kehati-hatian dalam perkreditan; 2) Organisasi dan menejemen perkreditan; 3) Kebijakan persetujuan kredit;

5) Pengawasan kredit;

6) Penyelesaian kredit bermasalah.

Kebijakan perkreditan bank dimaksud wajib disampaikan kepada bank Indonesia. Dalam pelaksanaan pemberian kredit dan pengelolaan perkreditan bank wajib mematuhi kebijakan perkreditan bank yang telah disusun secara konsekuen dan konsisten.

Bank harus memenuhi ketentuan Bank Indonesia (BI) tentang pedoman kebijakan perkreditan bank, karena :

1) Kredit mengandung resiko sehingga pelaksanaanya harus memperhatikan

asas kredit yang sehat.

2) Salah satu upaya yang dapat dilakukan oleh pihak bank adalah melalui kebijakan perkreditan yang jelas.

3) Kebijakan perkreditan bank (KPB) berperan sebagai panduan pelaksanaan semua perkreditan bank.

4) Bank harus memiliki pedoman pelaksanaan kredit (PPK) adapun KPB yang menjadi acuannya.

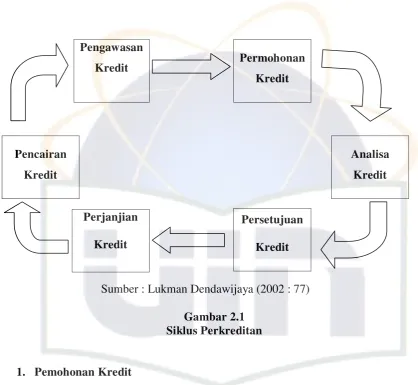

C. Siklus Perkreditan

Sumber : Lukman Dendawijaya (2002 : 77) Gambar 2.1

Siklus Perkreditan

1. Pemohonan Kredit

Nasabah menyampaikan dokumen berupa : surat permohonan resmi, akta pendirian perusahaan, penjelasan singkat mengenai proyek, adanya laporan kelayakan proyek, laporan keuangan dan infoemasi lainnya yang diperlukan sesuai kebijakan bank yang berpedoman pada peraturan Bank Indonesia.

2. Analisa Kredit

Pada tahap ini account officer (AO) menganalisa nasabah dengan menggunakan aspek kredit. Secara umum analisa kredit dilakukan berdasarkan dua metode, yaitu :

Pengawasan

Kredit Permohonan

Kredit

Pencairan Kredit

Analisa Kredit

Persetujuan Kredit Perjanjian

a. Metode penilaian “6C”, yang meliputi character, caital, capacity, condition of economy, collateral, dan constraints.

b. Metode penilaian “6A”, yang meliputi aspek yuridis (hukum), pasar dan pemasaran, teknis, manajemen, keuangan, dan sosial ekonomis.

3. Persetujuan Kredit

Atas dasar laporan analisis kredit yang telah dilakukan oleh Account Officer maka selanjutnya atas kredit yang diajukan dilakukan oleh bagian bank yang diberikan otoritas yaitu :

1) Kepala cabang, untuk jumlah kredit sampai dengan Rp 500 juta. 2) Kepala wialyah, untuk jumlah kredit sampai dengan Rp 750 juta. 3) Direktur kredit, untuk jumlah kredit sampai dengan Rp 1 milyar. 4) Direksi bank, untuk jumlah kredit sampai dengan Rp 5 milyar. 5) Dewan komisaris, untuk jumlah kredit diatas Rp 5 milyar.

Pada bank umum, pembahasan dan persetujuan kredit dilakukan oleh suatu komite yang dibentuk oleh direksi yang disebut “Komite Kredit”. Tugas komite ini antara lain :

1) Memeriksa laporan analisa kredit.

2) Menyetujui pemohonan kredit yang diajukan oleh calon nasabah. 3) Menetapkan syarat-syarat pemberian kredit, seperti tngkat bunga,

perjanjian kredit (akad kredit) yang dibuat dihadapan akta notaris publik.

4. Perjanjian Kredit

Perjanjian kredit disiapkan oleh seorang notaris publik yang ditunjuk oleh bank atau dipilih oleh nasabah, secara umum perjanjian kredit memuat :

1) Pihak pemberi kredit (bank yang bersangkutan). 2) Pihak penerima Kredit (perisahaan nasabah).

3) Tujuan pemberian kredit dalam hal ini tergantung pada jenis proyek/bisnis yang akan dibangun, diperluas (Exspansion), direhabilitasi, ditambah modal kerjanya dan lain-lain.

4) Besarnya biaya proyek, termasuk investasi tetap, kebutuhan modal kerja, biaya pendahuluan (prainvestment), dan sebagainya.

5) Besarnya kredit yang akan diberikan bank. 6) Tingkat bunga kredit.

7) Biaya-biaya lain yang harus dibayar nasabah kredit, seperti appraisal fee, commitment fee, supervision fee, provisi kredit, dan lain-lain.

8) Jangka waktu pengembalian kredit (angsuran kredit).

9) Jadwal pembayaran angsuran kredit dan pembayaran bunga kredit yang dinyatakan secara terperinci pada pasal tertentu dalam perjanjian kredit dan dituangkan dalam perjanjian kredit.

10) Jaminan kredit, yang meliputi jenis jaminan, pemilikannya, jumlah dan

terperinci dalam pasal tertentu pada perjanjian kredit dan dituangkan dalam lampiran perjanjian kredit.

11) Syarat-syarat yang harus dipenuhi sebelum kredit dicairkan.

12) Kewajiban-kewajiban yang harus dilakukan dan dipenuhi oleh nasabah

kredit selama kredit belum dilunasi, misalnya :

a) Menyampaikan laporan produksi, laporan penjualan, laporan keuangan, laporan tenaga kerja, laporan hutang dan piutang nasabah. b) Kewajiban mengasuransikan semua aktiva tetap pada proyek yang

dibiayai bank. Terutama yang dijadikan agunan (jaminan kredit). c) Hak-hak yang dimiliki bank selama kredit belum dilunasi, misalnya

memeriksa secara fisik keadaan proyek yang dibiayai bank, memeriksa buku-buku dan laporan keuangan nasabah, dan lain-lain. 5. Pencairan Kredit

Persyaratan untuk pencairan kredit tersebut umumnya meliputi hal-hal sebagai berikut :

1) Perjanjian kredit sudah ditandatangani.

3) Penarikan kredit sudah sesuai dengan jadwal pembangunan proyek.

4) Permohonan pencairan kredit didukung oleh dokumen-dokumen yang

sesuai dengan kebutuhan pencairan kredit. Beberapa bank menggunakan sistem/prosedur ini dan menyebutnya dengan istilah payment against documents.

5) Besarnya kredit harus sesuai dengan perbandingan/rasio yang disepakati antara dana yang bersumber dari nasabah/debitor (equity) dan pembiayaan dari bank (loan atau debt)

6. Pengawasan Kredit

Pengawasan (monitoring) kredit meliputi berbagai aspek/kegiatan yaitu : 1) Adanya administrasi kredit yang memadai dan menggunakan cara cara

mutakhir, seperti penggunaan komputer, on line system, dan sebagainya. 2) Keharusan bagi nasabah kredit untuk menyampaikan secara berkala atas

jenis-jenis laporan yang telah disepakati dan dituangkan bersama dalam perjanjian kredit, seperti :

a) Laporan produksi, b) Laporan penjualan,

c) Laporan utang dan piutang perusahaan

d) Laporan keuangan (neraca, perhitungan laba/rugi, perubahan modal, arus kas, dan catatan atas laporan keuangan),

f) Laporan asuransi aktiva tetap,

g) Laporan perubahan izin yang diterima dari instansi terkait.

3) Keharusan bagi account officer (AO) untuk melakukan kunjungan (visit) ke perusahaan atau proyek yang dibiayai bank, baik selama berlangsungnya pembangunan proyek maupun setelah proyek tersebut berjalan sebagai suatu usaha bisnis.

4) Adanya konsultasi yang terstruktur antara pihak bank dengan debitur,

terutama jika debitur mulai mengalami kesulitan dalam bisnisnya atau telah menunjukan tanda-tanda kemungkinan terjadinya kemacetan. 5) Adanya suatu “system peringatan” (warning sistem) pada administrasi

bank.

7. Pelunasan Kredit, Tambahan Kredit dan Kredit Bermasalah.

Dalam kondisi ideal nasabah dapat melunasi jumlah kreditnya dan bagi nasabah yang berhasil menjalankan usahanya dapat menambah jumlah kreditnya, tetapi bagi nasabah yang gagal memenuhi kewajibanya akan menimbulkan kredit bermasalah.

Banyak pinjaman yang cukup sehat pada saat kredit diberikan tetapi kerena tidak adanya pengawasan yang efektif, kredit tersebut mengarah kepada kredit macet.

Adapun sebab-sebab kegagalan kredit dapat disebabkan oleh :

1) Adanya self dealing, yaitu adanya vested interest (kepentingan pribadi) dari para eksekutif bank dalam memutuskan kreditnya sehingga tidak objektif lagi dan melanggar prinsip-prinsip perkreditan yang sehat, hal ini berhubungan dengan masalah mental yang kurang baik dari pejabat kredit bank.

2) Tidak terdapatnya kebijaksanaan kredit yang sehat (non esistence of sound lending policies) yaitu tidak adanya perencanaan kredit maupun pelaksanaan kebijaksanaan perkreditan yang tidak sehat.

3) In complete credit information, merupakan menegement information system yang tidak relevan, baik dari lingkungan bank itu sendiri maupun informasi nasabah yang bersangkutan.

4) Failure to obtain or enforle liquidation aggrement, adalah ketidakmampuan untuk memperoleh dan mengambil tindakan liquidasi sesuai isi perjanjian kredit disebabkan oleh kemungkinan posisi yuridis bank yang tidak menguntungkan, tidak lengkapnya dokumen-dokumen menyangkut legalitas nasabah.

5) Technical incompetency, ialah kurangnya kemampuan teknis para pejabat

dalam pengambilan keputusan, juga kurangnya teknik para pengelola kredit hingga mengakibatkan kegagalan dalam pengelolaanya.

6) Poor selection of risk, yaitu ketidakmampuan eksekutif kredit dari bank yang bersangkutan dalam melakukan seleksi resiko dalam pemberian kredit pada nasabahnya.

7) Over financing under financing adalah ketidakmampuan pengelola kredit dalam memberikan kredit dalam jumlah yang sesuai dengan apa yang dibutuhkannya, baik ditinjau dari segi jumlah atau timingnya.

8) Lack of supervising, banyaknya pinjaman yang cukup sehat pada saat

kredit diberikan tapi karena tidak adanya pengawasan yang efektif, kredit tersebut mengarah kepada kredit macet.

Jika melihat sebab-sebab kegagalan kredit terlihat bahwa faktor yang mendominasi selain factor ekonomi makro adalah banyak yang sebaliknya diakibatkan oleh ulah para pejabat bank, hal ini terkait erat dengan siklus perkreditan yang tidak dijalankan oleh bank tersebut dalam memutuskan untuk melakukan kredit. Yang dimaksud dengan siklus perkreditan dalam hal ini adalah bagaimana bank dapat menciptakan suatu sistem pengelolaan kredit yang sehat dan hati-hati.

Prinsip perbankan yang sehat dan hati-hati (prudent and sound banking practices) dalam perkreditan diatas dapat dijabarkan sebagai berikut :

a) Sistem dan prosedur perkreditan yang sehat yaitu mulai dari proses permohonan kredit, analisa kredit, dokumentasi, pencairan, dan pengawasan kredit.

b) Sistem dan prosedur untuk kredit yang mendapat perhatian khusus. c) Sistem dan prosedur untuk kredit yang bunganya dapat dikapitalisasi. d) Sistem dan prosedur penyelamatan dan penyelesaian kredit

bermasalah dan writeoff kredit macet.

e) Tata cara penyelesaian barang-barang agunan kredit yang dikuasai bank.

f) Jumlah BPMK. g) Persyaratan kredit.

2) Tata cara penilaian mutu kredit (Surat Edaran No.23/12/BPPP-28 februari 2001) terkait dengan adanya pembentukan dana cadangan untuk cadangan aktiva produktif (CAP) sebagai berikut :

CAP = 0,5% x kredit lancer + 5%x (kredit kurang lancer – nilai kredit macet – nilai jaminan)

3) Profesionalisme dan integritas pejabat kredit (Bab VIII Pasal 46 sampai dengan 53 UU Perbankan No. 7 tahun 1992). Hal ini merupakan dasar dalam etika perkreditan bank, dimana ditegaskan bahwa pejabat kredit harus :

b) Mentaati moral dan etika perkreditan (profeionalisme, terbuka, jujur, dan memahami ketentuan-ketentuan perbankan).

c) Mempunyai integritas dan tanggung jawab sosial yang tinggi.

d) Mempunyai wawasan yang luas, yaitu dapat mengaitkan antara

masalah perbankan dengan ilmu yang dimilikinya.

e) Mampu memupuk dan mengemban sebagai pejabat kredit perbankan di masyarakat.

D. Pembiayaan

1. Definisi Pembiayaan

Pembiayaan menurut Undang-Undang Perbankan Nomor 10 tahun 1998 (siamat dahlan,2001: 511) adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank (pemberi kredit) dengan pihak lain (penerima kredit) yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

2. Unsur-unsur Pembiayaan

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas pembiayaan adalah sebagai berikut :

Yaitu suatu keyakinan pemberi pembiayaan yang diberikan baik yang berupa uang, barang, atau jasa akan benar-benar diterima kembali dimasa yang akan datang.

2. Kesepakatan

Disamping unsur kepercayaan, didalam pembiayaan juga mengandung unsur kesepakatan antara si pemberi biaya (Bank atau lembaga pembiayaan) dengan penerima pembiayaan, kesepakatan ini dituangkan dalam satu perjanjian dimana masing-masing pihak menandatangani hak dan kewajiban masing-masing. Kesepakatan penyaluran pembiayaan dituangkan dalam akad pembiayaan yang ditandatangani kedua belah pihak, yaitu lembaga pembiayaan dan masyarakat (anggota).

3. Jangka Waktu

Setiap pembiayaan yang diberikan pasti memiliki jangka waktu tertentu. Jangka waktu ini mencakup masa pengembalian pembiayaan yang telah disepakati.

4. Resiko

resiko tidak tertagihnya, demikian sebaliknya. Resiko dalam pembiayaan ditanggung oleh anggota pada tiap kelompoknya dimana ketua kelompok membina dan menggalang angsuran anggota yang mengalami kesulitan pada angsuran tersebut. Pihak lembaga pembiayaan menetukan kesepakatan ini dari awal pemberian pinjaman.

E. Modal Ventura

1. Definisi Modal Ventura

Neil Cross, mantan chairman dari European Ventura Capital Association

memberi pengertian kepada modal ventura sebagai salah satu pembiayaan yang mengandung resiko, biasanya dilakukan dalam bentuk partisipasi equity, terhadap perusahaan-perusahaan yang mempunyai potensi beberapa nilai tambah dalam bentuk advis manajemen dan memberikan kontribusinya terhadap keseluruhan strategi perusahaan yang bersangkutan. Resiko yang relatif tinggi ini akan dikompensasikan dengan kemungkinan return yang tinggi pula, yang biasanya didapatkan melalui capital gains yang bersifat medium term (Bovard chris, 1991:3). Ada juga yang memberikan pengertian kepada modal ventura sebagai suatu “dana usaha dalam bentuk usaha atau pinjaman yang bisa dialihkan menjadi

yaitu sebagai “usaha pembiayaan dalam bentuk penyertaan modal ke dalam suatu

perusahaan yang menerima bantuan pembiayaan (inverstee company) untuk jangka waktu tertentu. Definisi yang sama diulang kembali oleh Keputusan Menteri Keuangan No. 1251/KMK.013/1988, tentang Ketentuan dan Tata Cara pelaksanaan pembiayaan, via pasal 11 ayat (h).

2. Karakteristik Modal Ventura

Menurut (Munir Fuady,1999:110-112) Modal ventura mempunyai karakteristik antara lain sebagai berikut:

1. Pemberi bantuan finansial dalam bentuk modal ventura ini tidak hanya menginvestasikan modalnya saja. Tetapi juga ikut terlibat dalam manajemen perusahaan yang dibentuknya.

2. Investasi yang dilakukan tidaklah bersifat permanen, tetapi hanyalah bersifatsementara, untuk kemudian sampai masanya dilakukanlah diinvestasi.

3. Motif dari modal ventura adalah motif bisnis yaitu mendapatkan keuntungansetinggi-tingginya, walaupun dengan resiko yang relatif tinggi pula.

4. Investasi dengan bentuk modal ventura yang dilakukan ke perusahaan pasanganusahanya bukan investasi jangka pendek, tetapi merupakan investasi jangka menengah atau jangka panjang.

5. Modal ventura merupakan investasi tanpa jaminan collateral sehingga dibutuhkan kehati-hatian dan kesabaran.

dilakukan ke equity. Sehingga return yang diharapkan oleh perusahaan modal ventura bukanlah bunga atas modal yang ditanam, melainkan deviden dan capital again.

7. Prototype dari pembiayaan dengan modal ventura adalah pembiayaan yang ditujukan kepada perusahaan kecil atau perusahaan baru, tetapi memiliki potensi untuk berkembang.

8. Investasi modal ventura biasanya dilakukan terhadap perusahaan yang tidak punya akses untuk mendapatkan kredit perbankan.

F. Usaha Mikro, Kecil dan Menengah 1. Usaha Mikro

Usaha mikro sebagaimana dimaksud menurut undang-undang dasar republik Indonesia nomor 20 tahun 2008 tentang usaha mikro, kecil dan menengah menyebutkan usaha mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria usaha mikro sebagaimana diatur dalam undang-undang ini. Adapun kriterianya memiliki kekayaan bersih paling banyak Rp 50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha, atau memiliki hasil penjualan tahunan paling banyak Rp 300.000.000,00 (tiga ratus juta rupiah).

Adapun ciri-ciri UMKM menurut Deddy Edward (2008;46) adalah sebagai berikut:

a. Jenis barang/komoditi usahanya tidak selalu tetap, sewaktu waktu dapat berganti.

b. Tempat usahanya tidak selalu menetap, sewaktu waktu dapat berpidah tempat.

c. Belum melakukan administrasi keuangan yang sederhana sekalipun dan tidak memisahkan keuangan keluarga.

d. Sumberdaya manusianya belum memiliki jiwa wirausaha yang memadai. e. Tingkat pendidikan relative sangat rendah.

f. Umumnya belum akses kepada perbankan, namun sebagian dari mereka

sudah akses ke lembaga keuangan non bank.

g. Umumnya tidak memiliki izin usaha atau persyaratan legalitas lainnya termasuk NPWP.

Contoh usaha mikro :

a. Usaha tani pemilik dan penggarap perorangan,peternak, nelayan dan

pembudidaya.

b. Industri makanan dan minuman, industri meubel air pengolahan kayu dan reutan, industri pandai besi pembuat alat-alat.

c. Usaha perdagangan seperti kaki lima serta pedagang di pasar dll; d. Peternakan ayam, itik dan perikanan.

Dilihat dari kepentingan perbankan, usaha mikro adalah suatu segmen pasar yang cukup potensial utuk dilayani dalam upaya meningkatkan fungsi intermediasinya karena usaha mikro mempunyai yang tidak selalu dimiliki oleh usaha non mikro, antara lain :

1. Perputaran usaha (turn over) cukup tinggi, kemampuannya menyerap dana yang mahaldan dalam situasi krisis ekonomi kegiatan usaha masih tetap berjalan bahkan terus berkembang ;

2. Tidak sensitif terhadap suku bunga;

3. Tetap berkembang walau dalam situasi krisis ekonomi dan moneter;

4. Pada umumnya berkarakter jujur, ulet, lugu dan dapat menerima bimbingan asal dilakukan dengan pendekatan yang tepat.

Namun demikian, disadari sepenuhnya bahwa masih banyak usaha mikro yang sulit memperoleh layanan kredit perbankan karena berbagai kendala baik pada sisi usaha mikro maupun pada sisi perbankan sendiri.

2. Usaha kecil

termasuk tanah dan bangunan tempat usaha; atau memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,00 sampai dengan paling banyak Rp 2.500.000.000,00

Ciri-ciri usaha kecil adalah:

1. Jenis barang/komoditi yang diusahakan umumnya sudah tetap tidak gampang berubah;

2. Lokasi/tempat usaha umumnya sudah menetap tidak berpindah-pindah; 3. Pada umumnya sudah melakukan administrasi keuangan walau masih

sederhana, keuangan perusahaan sudah mulai dipisahkan dengan keuangan keluarga, sudah membuat neraca usaha;

4. Sudah memiliki izin usaha dan persyaratan legalitas lainnya termasuk NPWP; 5. Sumberdaya manusia (pengusaha) memiliki pengalaman dalam berwira

usaha;

6. Sebagian sudah akses ke perbankan dalam hal keperluan modal;

7. Sebagian besar belum dapat membuat manajemen usaha dengan baik seperti

business planning.

Contoh usaha kecil :

1. Usaha tani sebagai pemilik tanah perorangan yang memilki tenaga kerja; 2. Pedagang dipasar grosir (agen) dan pedagang pengumpul lainnya;

4. Peternakan ayam, itik dan perikanan; 5. Koperasi berskala kecil.

3. Usaha Menengah

Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam undang-undang ini. Dapun kriterianya adalah memiliki kekayaan bersih lebih dari Rp 500.000.000,00 sampai dengan paling banyak Rp 10.000.000.000,00 tidak termasuk tanah dan bangunan tempat usaha; atau memiliki hasil penjualan tahunan lebih dari Rp 2.500.000.000,00 samapai dengan paling banyak Rp 50.000.000.000,00

Ciri-ciri usaha menengah

1. Pada umumnya telah memiliki manajemen dan organisasi yang lebih baik, lebih teratut bahkan lebih modern, dengan pembagian tugas yang jelas antara lain, bagian keuangan, bagian pemasaran dan bagian produksi;

2. Telah melakukan menajemen keuanagan dengan emnerapkan sistem akuntansi dengan teratur, sehingga memudahkan untuk auditing dan penilaian atau pemeriksaan termasuk oleh perbankan;

3. Telah melakukan aturan atau pengelolaan dan organisasi perburuhan, telah

4. Sudah memilki segala persyaratan legalitas antara lain izin tetngga, izin usaha, izin tempat, NPWP, upaya pengelolaan lingkungan dll;

5. Sudah akses kepada sumber-sumber pendanaan perbankan

6. Pada umumnya telah memiliki sumber daya manusia yang terlatih dan

terdidik.

Contoh usaha menengah :

Jenis usaha menengah hampir menggarap komoditi dari hampir seluruh sector mungkin hampir secara merata, yaitu:

1. Usaha pertanian, peternakan , perkebunan, kehutanan skala menengah; 2. Usaha perdagangan (grosir) termasuk ekdpor dan impor;

3. Usaha jasa EMKL (ekspedisi muatan kapal laut) garment dan jasa transportasi taxi dan bus antar proponsi;

4. Usaha industri makanan dan minuman, elektronik dan logam;

5. Usaha pertambangan batu gunung untuk kontruksi dan marmer buatan

G. Penelitian Terdahulu

Tabel 2.1

Tabel penelitian terdahulu

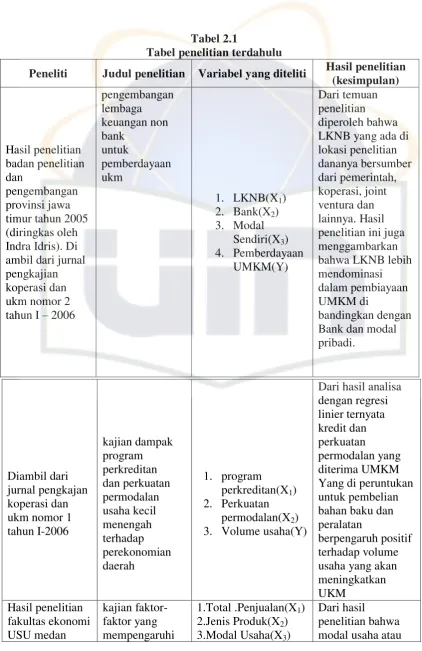

Peneliti Judul penelitian Variabel yang diteliti Hasil penelitian (kesimpulan)

1.Total .Penjualan(X1)

2.Jenis Produk(X2)

3.Modal Usaha(X3)

Dari hasil

Kabupaten Blora.

2. Dari penelitian yang berjudul kajian dampak program perkreditan dan perkuatan permodalan usaha kecil menengah terhadap perekonomian daerah dapat di jabarkan sebagai berikut bahwa Kredit yang diperoleh UKM contoh dari perbankan berkisar antara Rp 2 juta hingga Rp 75 juta. Kredit paling tinggi diperoleh UKM contoh di propinsi Jawa Barat yaitu Rp 5 juta sampai Rp 75 juta, sedang kredit paling rendah diperoleh UKM contoh di di Propinsi Lampung yaitu hanya Rp 3 juta sampai Rp 15 juta.

permodalan antara Rp 1 juta sampai Rp15 juta, di Sumatera Selatan UKM contoh memperoleh Perkuatan permodalan antara Rp 9 juta sampai Rp 24 juta, di lampung UKM contoh memperoleh Perkuatan permodalan antara Rp 2,5 juta sampai Rp10 juta, di Jawa Barat UKM contoh memperoleh Perkuatan permodalan antara Rp 2 juta sampai Rp15 juta, di Kalimantan Selatan UKM contoh memperoleh Perkuatan permodalan antara Rp 3 juta sampai Rp12 juta, di Bali UKM contoh memperoleh Perkuatan permodalan antara Rp 9,75 juta sampai Rp26 juta, dan di Nusa Tenggara Timur UKM contoh memperoleh Perkuatan permodalan antara Rp 750 ribu sampai Rp15 juta.

Setelah dilakukan di dalam regresi linier ternyata kredit dan perkuatan permodalan yang diterima UMKM Yang di peruntukan untuk pembelian bahan baku dan peralatan berpengaruh positif terhadap volume usaha yang akan meningkatkan UKM.

mudah dipenuhi, dan kurangnya informasi yang diberikan oleh lembaga keuangan kepada para pengusaha.

4. Dari penelitian yang berjudul Analisis pengaruh pemberian kredit Terhadap pendapatan pedagang kecil Pd. Bpr bkk purwodadi cabang kedungjati Kabupaten grobogan bahwa variabel kredit pasaran, kredit mingguan dan kredit bulanan secara simultan mempengaruhi variabel pendapatan pedagang kecil hal ini ditunjukkan oleh nilai b1, b2, b3 = 1,149 dan rx 1,2,3 y = 0,963

5. Dari penelitian yang berjudul Pengaruh modal sendiri dan modal Pinjaman terhadap tingkat rentabilitas Pada koperasi serba usaha (ksu) Di kabupaten blora bahwa hasil uji ANOVA, didapat F hitung sebesar 9.272 dengan tingkat signifikansi 0,000. Karena probabilitas yang diperoleh (0,000) kurang dari 0,05 maka model regresi bisa dipakai untuk memprediksi rentabilitas. Sehingga bias dikatakan modal sendiri dan modal pinjaman secara bersama-sama berpengaruh terhadap rentabilitas pada KSU di Kabupaten Blora.

6. Dari penelitian yang berjuduL faktor-faktor yang mempengaruhi produksi

H. Kerangka Pemikiran

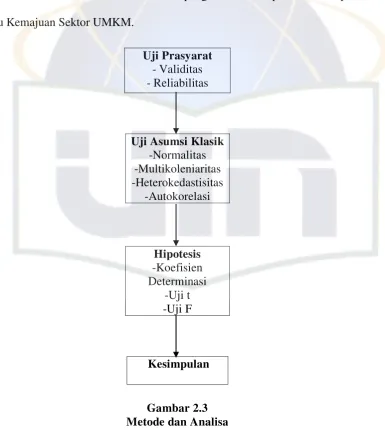

Kerangka pemikiran merupakan sintesa dari serangkaian teori yang tertuang dalam tinjauan pustaka, yang pada dasarnya merupakan gambar sistematis dari kinerja teori dalam memberikan solusi atau alternatif solusi dari serangkaian masalah yang diterapkan (Abdul Hamid, 2007:26). Gambar dibawah ini menjelaskan mengenai pengaruh kredit pembiayaan dan sumber permodalan terhadap kemajuan sektor usaha mikro kecil dan menegah yang merupakan kerangka konseptual dalam penelitian ini adalah sebagai berikut:

Variabel Independen Variabel Dependen

Kredit pembiayaan(X) 1. Kredit Bank (X1)

Gambar 2.2

Skema Kerangka Pemikiran

kemajuan Sektor UMKM (Y)

Dari gambar 2.2 terlihat bahwa variabel independen yaitu kredit pembiayaan yang meliputi Kredit Bank, dan sumber permodalan yang meliputi Modal Ventura, dan Modal Pribadi mempengaruhi terhadap variabel Dependen yaitu Kemajuan Sektor UMKM.

Gambar 2.3 Metode dan Analisa

Untuk mencari pengaruh anatara variabel independen terhadap variabel dependen dilakukan beberapa uji. yang pertama yaitu uji kualitas data yang meliputi validitas dan realibilitas. lalu yang kedua dilakukan uji asumsi klasik yang meliputi normalitas, multikoleniaritas, heteroskedastisitas, dan autokorelasi.

Uji Prasyarat - Validitas - Reliabilitas

Uji Asumsi Klasik -Normalitas -Multikoleniaritas -Heterokedastisitas

-Autokorelasi

Hipotesis -Koefisien Determinasi

-Uji t -Uji F

Setelah itu lalu yang ketiga dilakukan uji hipotesis dengan mengunakan koefisien determinasi, uji t, dan uji f. Setelah dilakukan uji tersebut lalu dilakukan analisis untuk mendapatkan hasil serta menyimpulkannya.

I. Hipotesis Penelitian

Berdasarkan rumusan masalah kerangka penelitian di atas maka dapat dirumuskan hipotesis penelitian sebagai berikut:

1. Ho : tidak terdapat pengaruh yang signifikan antara kredit bank dengan kemajuan sektor usaha mikro kecil dan menengah

Ha : terdapat pengaruh yang signifikan antara kredit bank dengan kemajuan sektor usaha mikro kecil dan menengah

2. Ho : tidak terdapat pengaruh yang signifikan antara modal ventura dengan kemajuan sektor usaha mikro kecil dan menengah

Ha : terdapat pengaruh yang signifikan antara modal ventura dengan kemajuan sektor usaha mikro kecil dan menengah

3. Ho : tidak terdapat pengaruh yang signifikan antara modal pribadi dengan kemajuan sektor usaha mikro kecil dan menengah

Ha : terdapat pengaruh yang signifikan antara modal pribadi dengan kemajuan sektor usaha mikro kecil dan menengah

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian 1. Tempat dan Waktu Penelitian

Kecamatan Setu merupakan salah satu kecamatan pemekaran dari kecamatan Suradita dan Puskesmas Suradita yang aktif mulai operasional sejak Juli 2008 yang terletak disebelah selatan Kabupaten Tangerang dengan luas wilayah kurang lebih 3.189,35 Ha dengan batas :

Sebelah Utara Kecamatan Serpong dan Puskesmas Serpong

Sebelah Barat Kecamatan Pamulang dan Puskesmas Pamulang

Sebelah Selatan kabupaten Bogor

Sebelah Timur Kecamatan Pamulang dan Puskesmas Pamulang

Secara adminisrtatif Kecamatan Setu terdiri dari 6 Desa dan 1 kelurahan dan 36 RW,161 RT.

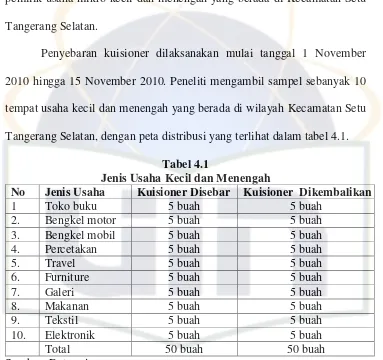

pemilik usaha mikro kecil dan menengah yang berada di Kecamatan Setu Tangerang Selatan.

Penyebaran kuisioner dilaksanakan mulai tanggal 1 November 2010 hingga 15 November 2010. Peneliti mengambil sampel sebanyak 10 tempat usaha kecil dan menengah yang berada di wilayah Kecamatan Setu Tangerang Selatan, dengan peta distribusi yang terlihat dalam tabel 4.1.

Tabel 4.1

Jenis Usaha Kecil dan Menengah

No Jenis Usaha Kuisioner Disebar Kuisioner Dikembalikan 1 Toko buku 5 buah 5 buah

2. Bengkel motor 5 buah 5 buah 3. Bengkel mobil 5 buah 5 buah 4. Percetakan 5 buah 5 buah

5. Travel 5 buah 5 buah

6. Furniture 5 buah 5 buah

7. Galeri 5 buah 5 buah

8. Makanan 5 buah 5 buah

9. Tekstil 5 buah 5 buah

10. Elektronik 5 buah 5 buah

Total 50 buah 50 buah

Sumber: Data primer

Kuisioner yang disebarkan berjumlah 50 buah dan jumlah kuisioner yang kembali adalah sebanyak 50 atau 100%, kuisioner yang tidak kembali sebanyak 0 buah atau 0%. Gambaran mengenai data sampel ini dapat dilihat pada tabel 4.2

Tabel 4.2

Data Sampel Penelitian

No. Keterangan Jumlah

UMKM

4. Jumlah kuesioner yang dapat diolah 50 buah 100% Sumber: Data primer yang diolah

2. Karakterisitik Profil Responden

Responden dalam penelitian ini adalah usaha kecil dan menengah yang berada di wilayah Jakarta Selatan. Berikut ini adalah deskripsi mengenai identitas responden penelitian yang terdiri dari umur, jenis kelamin, pendidikan terakhir, lama usaha yang dijalani, dan keuntungan yang diterima sebulan.

a. Deskripsi responden berdasarkan umur

Tabel dibawah ini menjelaskan mengenai gambaran responden berdasarkan pembagian umur. Pembagian responden berdasarkan umur terbagi menjadi lima, yaitu kurang dari 30 tahun, 30 tahun sampai dengan 35 tahun, 35 tahun sampai dengan 40 tahun, 40 tahun sampai dengan 45 tahun dan lebih dari 45 tahun. Deskripsi responden berdasarkan jenis kelamin akan dijelaskan dalam tabel 4.3.

Tabel 4.3

Hasil Uji Deskripsi Responden Berdasarkan Umur

Frequency Percent Valid Percent

Cumulative

Percent

Valid <30 thn 13 26.0 26.0 26.0

30 thn-35 thn 12 24.0 24.0 50.0

35 thn-40 thn 10 20.0 20.0 70.0

40 thn- 45 thn 8 16.0 16.0 86.0

>45 thn 7 14.0 14.0 100.0

Total 50 100.0 100.0

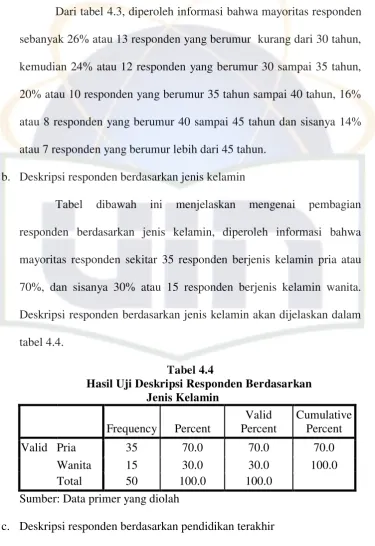

Dari tabel 4.3, diperoleh informasi bahwa mayoritas responden sebanyak 26% atau 13 responden yang berumur kurang dari 30 tahun, kemudian 24% atau 12 responden yang berumur 30 sampai 35 tahun, 20% atau 10 responden yang berumur 35 tahun sampai 40 tahun, 16% atau 8 responden yang berumur 40 sampai 45 tahun dan sisanya 14% atau 7 responden yang berumur lebih dari 45 tahun.

b. Deskripsi responden berdasarkan jenis kelamin

Tabel dibawah ini menjelaskan mengenai pembagian responden berdasarkan jenis kelamin, diperoleh informasi bahwa mayoritas responden sekitar 35 responden berjenis kelamin pria atau 70%, dan sisanya 30% atau 15 responden berjenis kelamin wanita. Deskripsi responden berdasarkan jenis kelamin akan dijelaskan dalam tabel 4.4.

Tabel 4.4

Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin

Frequency Percent

Valid Percent

Cumulative Percent Valid Pria 35 70.0 70.0 70.0

Wanita 15 30.0 30.0 100.0 Total 50 100.0 100.0

Sumber: Data primer yang diolah

c. Deskripsi responden berdasarkan pendidikan terakhir

menjadi lima, yaitu sekolah dasar, sekolah menengah pertama, sekolah menengah atas, strata satu, dan lainnya seperti D3 atau sekolah menengah kejuruan.

Tabel 4.5

Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Terakhir

Frequency Percent

Valid Percent

Cumulative Percent

Valid SD 3 6.0 6.0 6.0

SMP 4 8.0 8.0 14.0

SMA 31 62.0 62.0 76.0

S1 10 20.0 20.0 96.0

Lainnya 2 4.0 4.0 100.0 Total 50 100.0 100.0

Sumber: Data primer yang diolah

Dari tabel 4.5, diperoleh informasi bahwa mayoritas responden sebanyak 62% atau 31 responden berpendidikan terakhir sekolah menengah atas (SMA), kemudian 20% atau 10 responden yang berpendidikan terakhir Strata 1 (S1), 8% atau 4 responden yang berpendidikan terakhir sekolah menengah pertama (SMP), 6% atau 2 responden yang berpendidikan terakhir sekolah dasar (SD) dan sisanya 4% atau 2 responden yang berpendidikan terakhir selain yang disebutkan diatas seperti D3 dan sekolah menengah kejuruan.

d. Deskripsi Responden Berdasarkan Lama Usaha yang Dilakukan

responden berdasarkan lama usaha yang sedang dilakukan terbagi menjadi lima, yaitu kurang dari 2 tahun, 2 tahun sampai 4 tahun, 4 sampai 6 tahun, 6 tahun sampai 8 tahun, dan lebih dari 8 tahun.

Tabel 4.6

Hasil Uji Deskripsi Responden Berdasarkan Lama Usaha

Frequency Percent Valid Percent

Cumulative

Percent

Valid <2 thn 8 16.0 16.0 16.0

2-4 thn 22 44.0 44.0 60.0

4-6 thn 8 16.0 16.0 76.0

6-8 thn 7 14.0 14.0 90.0

> 8 thn 5 10.0 10.0 100.0

Total 50 100.0 100.0

Sumber: Data primer yang diolah

Berdasarkan tabel 4.6, diperoleh informasi bahwa mayoritas responden sebanyak 44% atau 22 responden yang mempunyai lama usaha 2 sampai 4 tahun, kemudian 16% atau 8 responden yang mempunyai lama usaha 4 sampai 6 tahun, 16% atau 8 responden yang mempunyai lama usaha kurang dari 2 tahun, 14% atau 7 responden yang mempunyai lama usaha 6 sampai 8 tahun dan sisanya 10% atau 5 responden yang mempunyai lama usaha lebih dari 8 tahun.