PENGARUH

MARKETING MIX

DAN KEMAMPUAN FINANSIAL

TERHADAP MINAT INVESTASI REKSADANA SYARIAH

(Studi Pada UIN Jakarta dan TAZKIA Bogor)

Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

NUR AISYAH AZIZAH NIM : 1111046100128

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

ii

ABSTRAK

Nur Aisyah Azizah. 1111046100128. Pengaruh Marketing Mix dan Kemampuan Finansial terhadap Minat Investasi Reksadana Syariah (Studi pada UIN Jakarta dan Tazkia Bogor). Skripsi, Perbankan Syariah, Prodi Muamalat, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta. 2015.

Reksadana Syariah merupakan produk investasi syariah yang sudah ada sejak tahun 1997, namun jumlah investor yang berinvestasi pada produk pasar modal termasuk efek syariah hanya sekitar 0,1% dari populasi penduduk Indonesia yang sebagian besarnya beragama Islam. Marketing mix dan kemampuan pengelolaan keuangan memiliki peran dalam mendorong minat seseorang untuk berinvestasi.

Dalam penelitian ini akan diketahui pengaruh antara Marketing Mix dan Kemampuan Finansial terhadap Minat Investasi Reksadana Syariah (Studi pada UIN Jakarta dan Tazkia Bogor) dengan teknik analisis regresi linear berganda. Data yang digunakan adalah data primer berupa kuesioner tertutup dengan mahasiswa UIN Jakarta dan Tazkia Bogor, dan data sekunder berupa laporan statistik pasar modal tahun 2003-2014 dan dokumen-dokumen terkait.

Hasil penelitian menunjukkan bahwa; pertama, variabel marketing mix memiliki pengaruh yang signifikan terhadap minat investasi reksadana syariah dengan nilai beta dalam uji t sebesar 0,465 atau sebesar 46,5%. Kedua, variabel kemampuan finansial tidak memiliki pengaruh signifikan dengan nilai signifikansi sebesar 0,29 > 0,1. Ketiga, variabel marketing mix dan kemampuan finansial secara bersama-sama (simultan) berpengaruh terhadap minat investasi reksadana syariah dengan prosentase pengaruh sebesar 38,7%, dan sisanya 61,3% dipengaruhi oleh variabel lain yang tidak diteliti.

Kata Kunci: Minat Investasi, Reksadana Syariah, Marketing Mix, Kemampuan Finansial.

iii

Alhamdulillahirabbil’alamin, segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan berbagai macam nikmatnya, terutama nikmat sehat wal’afiat sehingga penulis mampu menyelesaikan skripsi yang berjudul “Pengaruh Marketing Mix dan Kemampuan Finansial terhadap Minat Investasi Reksadana Syariah (Studi pada UIN Jakarta dan STEI Tazkia)”. Sholawat serta salam senantiasa tercurahkan kepada Nabi Besar Muhammad SAW yang telah membawa kepada zaman yang terang benderang.

Skripsi ini merupakan hasil dari perjuangan penulis guna memenuhi salah satu syarat meraih gelar Sarjana Ekonomi Syariah (S.E.Sy) pada Fakultas Syariah dan Hukum, Program Studi Muamalat, Konsentrasi Perbankan Syariah, Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Selama proses penulisan skripsi ini, penulis tidaklah terlepas dari segala bantuan, bimbingan dan motivasi dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terimakasih yang sebesar-besarnya kepada:

iv

2. Bapak AM. Hasan Ali, M.A., selaku Ketua Program Studi Muamalat dan Bapak Abdurrauf, Lc, M.A., selaku Sekretaris Program Studi Muamalat.

3. Bapak Dr. Syahrul Adam, M.Ag. dan Ibu Aini Masruroh, SE.I, MM. selaku dosen pembimbing yang telah memberikan waktu luang, bimbingan dan motivasi serta doa kepada penulis selama penyusunan skripsi ini, semoga Allah membalas kebaikan Bapak dan Ibu.

4. Bapak Dr. Hendra Kholid, M.A. dan bapak M. Mujiburrahman, M.A selaku dosen penguji dalam sidang munaqasyah yang telah memberikan saran dan kritik, mengoreksi, membantu dan membimbing penulis untuk melengkapi skripsi ini, semoga Allah membalas kebaikan Bapak.

5. Mahasiswa UIN Syarif Hidayatullah Jakarta dan STEI Tazkia Bogor yang telah mengizinkan penulis melakukan penelitian serta bersedia memberikan berbagai macam data yang diperlukan oleh penulis dalam penyusunan skripsi ini.

6. Pimpinan dan staff Perpustakaan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta serta Pimpinan dan staff Perpustakaan Utama UIN Syarif Hidayatullah Jakarta yang telah membantu menyediakan fasilitas perpustakaan. 7. Bapak dan Ibu dosen yang telah memberikan berbagai bekal ilmu yang sangat

bermanfaat selama masa perkuliahan.

v kebosanan selama penulisan skripsi.

10.Sahabat-sahabat terbaik dan seperjuangan penulis di kampus, khususnya PS-D 2011, Leonita Indriastuti S.E.Sy, Ika Yulita S.E.Sy, M. Wahyu Syahputra S.E.Sy, dan teman sepermainan yang selalu memberikan semangat dan waktunya dalam menemani penulis menyelesaikan skripsi ini.

11.Seluruh pihak yang tidak dapat disebutkan namanya satu persatu yang telah membantu penulis dalam menyelesaikan skripsi ini. Semoga Allah membalas segala kebaikan yang telah dilakukan.

Akhirnya, penulis berharap skripsi ini dapat menambah khasanah ilmu pengetahuan dan memberikan manfaat serta dapat menjadi amal ibadah bagi penulis. Semoga Allah senantiasa memberikan rahmat untuk kita semua. Amin.

Jakarta, 16 September 2015

vi

DAFTAR ISI

Halaman

LEMBAR PERNYATAAN i

ABSTRAK ii

KATA PENGANTAR iii

DAFTAR ISI vi

DAFTAR TABEL ix

DAFTAR GAMBAR x

DAFTAR LAMPIRAN xi

BAB I PENDAHULUAN 1

A. Latar Belakang Masalah 1

B. Identifikasi Masalah 7

C. Pembatasan Masalah 8

D. Perumusan Masalah 8

E. Tujuan dan Manfaat Penelitian 9

F. Kerangka Pemikiran 10

G. Variabel Penelitian 11

H. Hipotesis Penelitian 12

I. Sistematika Penulisan 13

BAB II LANDASAN TEORI 15

A. Landasan Teori 15

1. Investasi 15

2. Reksadana Syariah 16

a. Gambaran Umum Reksadana Syariah 16

vii

b. Faktor yang Mempengaruhi Minat 25

c. Unsur Minat 26

4. Marketing Mix (Bauran Pemasaran) 27

a. Product (Produk) 29

b. Price (Harga) 30

c. Place (Tempat/Lokasi) 32

d. Promotion (Promosi) 32

5. Kemampuan Finansial 34

a. Pengertian Kemampuan 34

b. Pengertian Finansial 34

B. Review Studi Terdahulu 38

BAB III METODE PENELITIAN 43

A. Objek dan Lokasi Penelitian 43

B. Jenis dan Pendekatan Penelitian 43

C. Jenis dan Sumber Data 44

D. Teknik Pengumpulan Data 45

E. Variabel Penelitian 45

F. Populasi dan Sampel 47

G. Metode Pengukuran 49

H. Teknik Pengolahan Data 50

I. Teknik Analisis Data 51

1. Uji Validitas dan Reliabilitas 51

2. Uji Asumsi Klasik 52

viii

b. Uji Multikolinearitas 53

c. Uji Heteroskedastisitas 53

d. Uji Autokorelasi 54

3. Uji Analisis Regresi 55

a. Uji F (Simultan) 55

b. Uji t (Parsial) 55

c. Uji Koefisien Determinasi (R2) 56

BAB IV ANALISIS DAN PEMBAHASAN 58

A. Deskripsi Objek Penelitian 58

1. Universitas Islam Negeri Syarif Hidayatullah 59 2. Sekolah Tinggi Ekonomi Islam Tazkia 60

B. Deskripsi Hasil Penelitian 62

1. Karakteristik Responden 62

2. Kuantitatif Analisis 73

a. Uji Validitas 73

b. Uji Reliabilitas 75

3. Analisis Data 75

a. Uji Asumsi Klasik 75

b. Analisis Regresi Linear Berganda 79 c. Hasil Uji Hipotesis dan Pembahasan 82 4. Analisis dan Interpretasi Hasil Penelitian 83

BAB V PENUTUP 87

A. Kesimpulan 87

B. Rekomendasi 89

DAFTAR PUSTAKA

LAMPIRAN

ix

Tabel 1.1 Perbandingan Jumlah dan NAB Reksadana 2

Tabel 3.1 Operasional Variabel Penelitian 46

Tabel 3.2 Pembagian Sampel Responden 49

Tabel 3.3 Pembobotan Skala Likert 50

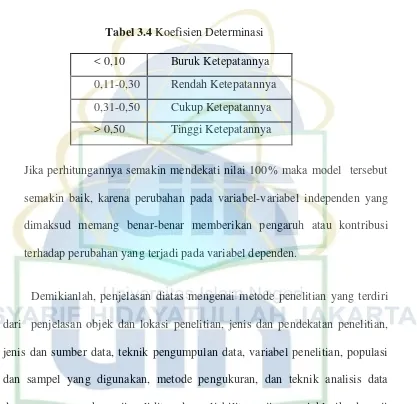

Tabel 3.4 Koefisien Determinasi 57

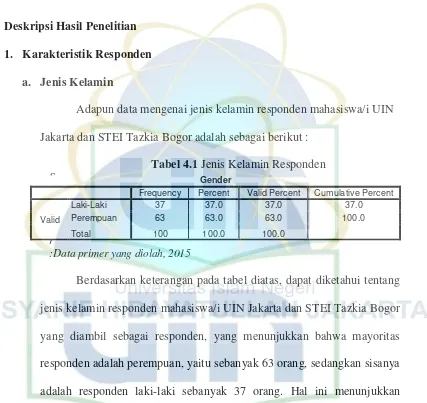

Tabel 4.1 Jenis Kelamin Responden 62

Tabel 4.2 Usia Responden 63

Tabel 4.3 Universitas Responden 63

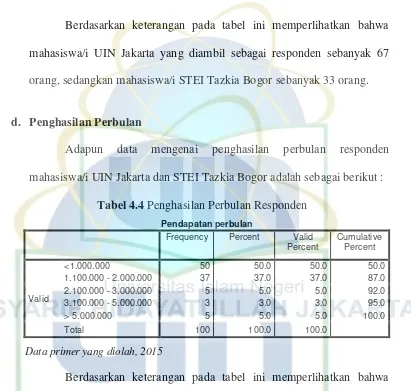

Tabel 4.4 Penghasilan Perbulan Responden 64

Tabel 4.5 Pengeluaran Konsumsi Perbulan 65

Tabel 4.6 Pengeluaran Sosial Perbulan 66

Tabel 4.7 Pengeluaran Tabungan Perbulan 66

Tabel 4.8 Pengeluaran Investasi Perbulan 67

Tabel 4.9 Hasil Skor Kuesioner 68

Tabel 4.10 Hasil Uji Validitas Instrumen 73

Tabel 4.11 Hasil Uji Reliabilitas Instrumen 75

Tabel 4.12 Uji Multikolinearitas 76

Tabel 4.13 Uji Autokorelasi 78

Tabel 4.14 Uji Simultan 79

Tabel 4.15 Uji Parsial 80

Tabel 4.16 Uji Koefisien Determinasi 80

x

DAFTAR GAMBAR

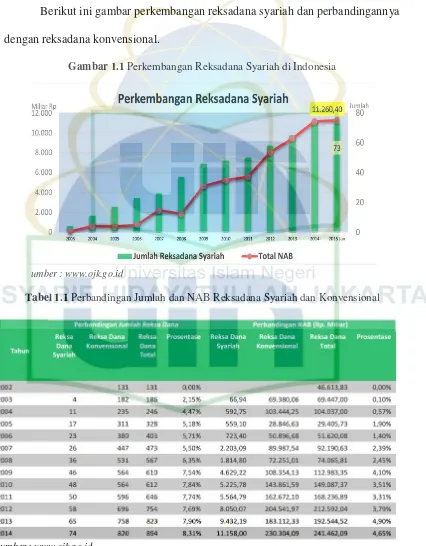

Halaman Gambar 1.1 Perkembangan Reksadana Syariah di Indonesia 2

Gambar 4.1 Normal Probability Plot 76

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Reksadana Syariah hingga saat ini terus mengalami perkembangan yang signifikan. Hal ini terlihat dari peningkatan jumlah produk dan dana yang dikelola manajer investasi. Sejak diluncurkan reksadana syariah pertama kalinya, yaitu reksadana Danareksa Syariah 25 juni 1997, perkembangan instrumen syariah terus mengalami perkembangan walaupun lambat namun pasti.

Berdasarkan data Otoritas Jasa Keuangan (OJK), sampai dengan akhir tahun 2014 terdapat 74 Reksadana Syariah yang aktif. Hal ini menunjukkan bahwa jumlah Reksadana Syariah mengalami peningkatan dibandingkan dengan posisi akhir tahun 2013 sebanyak 65 Reksadana Syariah. Selanjutnya, dari sisi proporsi jumlah Reksadana Syariah mencapai 8,31% dari total Reksadana Aktif yang berjumlah 894 Reksadana. Pada periode yang sama, yaitu akhir tahun 2014 total Nilai Aktiva Bersih (NAB) Reksadana syariah mencapai Rp 11,158 triliun, meningkat dari NAB akhir tahun 2013 sebesar Rp 9,43 triliun. Selanjutnya, proporsi NAB Reksadana Syariah mencapai 4,65% dari total NAB Reksadana Aktif sebesar Rp 241,46 triliun.1

1

Berikut ini gambar perkembangan reksadana syariah dan perbandingannya dengan reksadana konvensional.

Gambar 1.1 Perkembangan Reksadana Syariah di Indonesia

S

umber : www.ojk.go.id

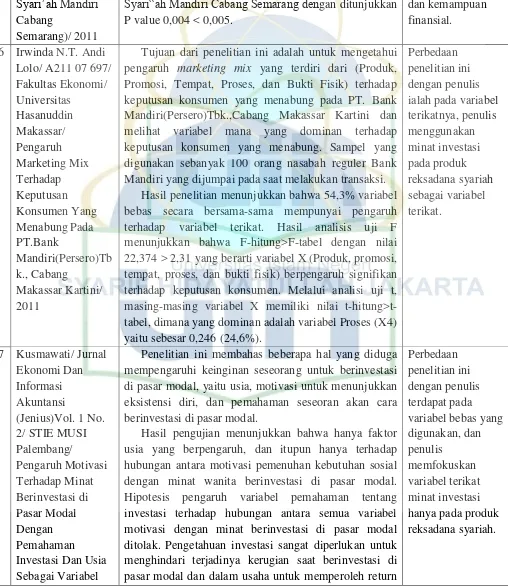

Tabel 1.1 Perbandingan Jumlah dan NAB Reksadana Syariah dan Konvensional

3

Dibentuknya Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal diharapkan dapat memenuhi tingkat kebutuhan masyarakat khususnya untuk mendorong, mengarahkan dan mengendalikan berbagai kegiatan pembangunan di bidang ekonomi. Pasar modal memiliki peran strategis yaitu sebagai lembaga pembiayaan bagi dunia usaha dan sebagai wahana investasi bagi masyarakat termasuk investor kecil maupun menengah.

Seiring dengan peran pasar modal tersebut maka seringkali terdapat suatu persepsi yang muncul dalam benak masyarakat umum, khususnya bagi calon investor, bahwa untuk dapat berinvestasi di pasar modal memerlukan modal yang cukup besar dan keahlian khusus untuk menganalisis pergerakan harga saham termasuk instrumen pasar modal lainnya. Oleh karena itu, untuk menghilangkan persepsi yang sedemikan rupa, maka UUPM (Undang-Undang Pasar Modal) telah mengintrodusir suatu lembaga investasi baru yang dikenal dengan nama reksadana.2

Menurut Undang-Undang Pasar Modal No. 8 tahun 1995, pasal 1 ayat 27, reksadana adalah suatu wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi yang telah mendapat ijin dari Bapepam. Menurut Fatwa Dewan Syariah Nasional (DSN) No. 20/DSNMUI/IV/2001, reksadana syariah adalah reksadana yang beroperasi menurut ketentuan dan prinsip syariah Islam, baik

2

Setiyono, “Eksistensi Reksa Dana Syariah Dalam Perspektif Hukum Ekonomi Islam”,

dalam bentuk akad antara pemodal sebagai pemilik harta (shahibul maal/rabb al-maal) dengan manajer investasi sebagai wakil shahibul maal, maupun antara

manajer investasi sebagai wakil shahibul maal dengan pengguna investasi.3

Perkembangan produk syariah di pasar modal di Indonesia dalam beberapa tahun terakhir memang cukup menggembirakan. Namun, pengembangan produk syariah tersebut juga mengalami beberapa hambatan. Berdasarkan hasil studi tentang investasi syariah di Indonesia oleh tim studi BAPEPAM-LK menunjukkan terdapat beberapa hambatan dalam pengembangan pasar modal berbasis syariah di Indonesia, diantaranya adalah:4 Pertama, tingkat pengetahuan dan pemahaman tentang pasar modal syariah, kedua, ketersediaan informasi tentang pasar modal syariah, ketiga, minat pemodal atas efek syariah, keempat, kerangka peraturan tentang penerbitan efek syariah, kelima, pola pengawasan (dari sisi syariah) oleh lembaga terkait, keenam, pra-proses (persiapan) penerbitan efek syariah, dan ketujuh, kelembagaan atau institusi yang mengatur dan mengawasi kegiatan pasar modal syariah di Indonesia.

Kegiatan pemasaran produk investasi syariah berupa sosialisasi, edukasi dan promosi dilakukan Bursa Efek Indonesia (BEI) selaku penyelenggara bursa, bekerjasama dengan OJK, KSEI, KPEI, dan perusahaan-perusahaan sekuritas dengan melakukan Sekolah Pasar Modal, Seminar Reksadana, dan sebagainya, di

3

Dewan Syariah Nasional MUI, Fatwa Dewan Syariah Nasional (DSN) No.20/DSNMUI/IV/ 2001, (Jakarta: DSN MUI, 2001)

4

5

BEI dan universitas-universitas, telah berhasil menjaring 88.397 investor baru di tahun 2014. Hal ini diumumkan oleh Ibu Ir. Nurhaida, MBA di acara Launching Gerakan Nasional Cinta Pasar Modal (GeNTa Pasar Modal) yang diadakan tanggal 12 November 2014 di Istora Senayan Jakarta yang menghadirkan sekitar 5066 investor muda yang berasal dari 27 perguruan tinggi yang berasal dari wilayah Jakarta, Bogor, Depok, Tangerang, Bekasi, dan Bandung.5

Kemudian untuk memperkenalkan teori dan praktik di pasar modal kepada kalangan akademisi, BEI bekerjasama dengan pihak perguruan tinggi dan Anggota Bursa mendirikan Galeri Investasi BEI yang juga berfungsi sebagai tempat bagi para mahasiswa untuk melakukan penelitian, dan mempraktikkan kegiatan pasar modal. Sampai dengan Desember 2014, jumlah Galeri Investasi BEI telah mencapai 116 Galeri Investasi.6 Dari 116 Galeri Investasi, 14 diantaranya berada di Perguruan Tinggi Agama Islam yang tersebar di beberapa wilayah Indonesia. UIN Syarif Hidayatullah dan STEI Tazkia merupakan Perguruan Tinggi Agama Islam di wilayah JABOTABEK yang memiliki fasilitas Galeri Investasi BEI.

Apakah masyarakat akan langsung tertarik untuk berinvestasi? Tentu saja masyarakat memiliki berbagai faktor untuk membuat keputusan, salah satunya ialah kemampuan finansial yang dimiliki. Pendapatan atau finansial dapat

5

Gerakan Nasional Cinta Pasar Modal 12 November 2014.

6

Press ReleaseNo: 024/BEI.SPR/12-2014, ”Melewati Tahun Politik 2014, BEI Ciptakan Beberapa Inisiatif Baru dan Catat Sejumlah Rekor 30-Des-2014”, diakses pada 2 Maret 2015 dari http://www.idx.co.id/Home/NewsAndAnnouncement/PressRelease/

mencakup beberapa aspek, misalnya ilmu keuangan dan aset lainnya, pengelolaan atau manajemen aset, dan bagaimana menghitung dan mengatur risiko proyeknya. Cardak dan Wilkins mengukur pendapatan dari berapa banyak individu yang menjadi sumber pendapatan dalam suatu rumah tangga (labor income earner/s satu atau multiple earners). Ditemukan bahwa semakin banyak yang

berpenghasilan dalam rumah tangga maka akan semakin besar pendapatan yang diperoleh, alhasil mengurangi risiko pendapatan rumah tangga serta meningkatkan alokasi dana yang dapat diinvestasikan.7

Indonesia dengan jumlah populasi penduduk sekitar 248 juta jiwa di mana 85%-nya beragama Islam dan memiliki potensi yang cukup besar sebagai investor terhadap Efek syariah di pasar modal. Namun, berdasarkan data statistik, investor di pasar modal yang berinvestasi di pasar modal termasuk Efek syariah masih sangat kecil yaitu hanya 0,1% dari populasi penduduk.8

Pertumbuhan yang terbilang lambat ini dikarenakan banyaknya masyarakat Indonesia yang masih „banking minded’, yang sering dibicarakan dalam berbagai buku yang membahas tentang investasi. Kemudian hal ini juga menyangkut persoalan yang diungkapkan oleh Sudin Haron9 yang menyebutkan bahwa faktor agama bukanlah pertimbangan utama dalam pemilihan bank, dan

7Buly A.Cardak dan Roger Wilkins, “The Determinants of Household Risky Asset Holdings: Background Risk and Other Factors”, (Melbourne Institute Working Paper Series Working Paper No. 2/08)

8

Tim Kajian Minat Investor terhadap Efek Syariah di Pasar Modal, Kajian Minat Investor terhadap Efek Syariah di Pasar Modal, (Jakarta: Kementrian Keuangan Republik Indonesia dan Badan Pengawas Pasar Modal dan Lembaga Keuangan, 2011)

9

7

bahwa tidak terdapat perbedaan yang signifikan antara responden muslim dan nonmuslim dalam penetapan kriteria-kriteria utama dalam pemilihan bank. Padahal produk syariah sudah banyak di pasaran, termasuk reksadana syariah yang sudah ada sejak tahun 1997, namun dari yang bisa dilihat hingga saat ini masih banyak masyarakat yang belum mau atau berminat mencoba produk investasi yang satu ini, bahkan masih banyak pula yang belum mengetahui ke-eksis-an produk ini.

Berdasarkan uraian tersebut, penulis bermaksud melakukan suatu penelitian yang bertujuan untuk mengetahui apakah faktor-faktor independen (Marketing Mix, dan Kemampuan Finansial) berpengaruh terhadap variabel dependen Minat Investasi Reksadana Syariah. Penelitian ini mengambil judul:

“PENGARUH MARKETING MIX DAN KEMAMPUAN FINANSIAL

TERHADAP MINAT INVESTASI REKSADANA SYARIAH (Studi pada

UIN Jakarta dan Tazkia Bogor)”

B. Identifikasi Masalah

Berdasarkan uraian latar belakang di atas, maka di identifikasikan masalah sebagai berikut :

1. Masih kurangnya minat masyarakat untuk berinvestasi pada efek syariah, khususnya reksadana syariah

3. Masih banyaknya anggapan bahwa berinvestasi di pasar modal itu mahal dan sulit

C. Pembatasan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan penulis sebelumnya, topik yang dibahas dalam skripsi ini adalah pengaruh marketing mix dan kemampuan finansial terhadap minat investasi.

Penelitian ini hanya dibatasi pada dua buah faktor yang mempengaruhi minat beli atau minat seseorang untuk berinvestasi, yaitu marketing mix (produk, harga, tempat/lokasi, dan promosi) dan kemampuan finansial seseorang. Penulis memilih Perguruan Tinggi Agama Islam yang memiliki Galeri Investasi Bursa Efek Indonesia yang berlokasi di JABOTABEK sebagai lokasi pencarian responden, yaitu UIN Syarif Hidayatullah Jakarta dan STEI Tazkia Bogor. Populasi yang diambil adalah mahasiswa/i ekonomi perguruan tinggi tersebut.

D. Perumusan Masalah

Melalui pembatasan masalah diatas, maka untuk mempermudah skripsi ini, penulis merumuskan masalah penelitian sebagai berikut :

1. Bagaimana pengaruh faktor marketing mix terhadap minat investasi reksadana syariah?

9

3. Sejauh mana faktor marketing mix dan faktor kemampuan finansial secara bersama-sama dapat mempengaruhi minat investasi reksadana syariah?

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun penelitian ini memiliki tujuan untuk:

a. Mengidentifikasi dan menganalisis minat investasi mahasiswa/i PTAI yang memiliki galeri investasi BEI dengan menggunakan pengaruh marketing mix dan kemampuan finansial individu terhadap produk

reksadana syariah.

b. Menjelaskan seberapa besar pengaruh dari marketing mix dan kemampuan finansial terhadap minat investasi di reksadana syariah.

2. Manfaat Penelitian

Adapun penelitian ini diharapkan akan berguna: a. Bagi Akademisi

Menambah pengetahuan keilmuan ekonomi Islam dan memberikan informasi yang berguna mengenai ketertarikan masyarakat terhadap investasi reksadana syariah berdasarkan marketing mix dan kemampuan finansial.

b. Bagi Praktisi

upaya meningkatkan jumlah investor dan jumlah dana kelolaan dengan memperhatikan strategi pemasaran dan tren minat di masyarakat.

c. Bagi Masyarakat

Menambah pengetahuan tentang perkembangan investasi pasar modal syariah khususnya reksadana syariah. Memberikan informasi sebagai bahan pertimbangan kepada masyarakat agar tidak ragu menyisihkan dananya untuk berinvestasi di pasar modal.

F. Kerangka Pemikiran

11

G. Variabel Penelitian

Berdasarkan kerangka pemikiran di atas, maka variabel dalam penelitian ini yaitu:

1. Variabel dependen : Minat Investasi Reksadana Syariah (Y)

2. Variabel Independen : Marketing Mix (X1), Kemampuan Finansial (X2)

Uji Statistika

Hasil Penelitian:

Terdapat pengaruh antara Marketing Mix, dan Kemampuan Finansial Terhadap Minat Investasi Reksadana Syariah (Studi pada UIN Jakarta dan Tazkia Bogor)

Terdapat pengaruh antara variabel dependen dengan variabel independen

Uji Validistas dan Reabilitas

Marketing Mix

Kemampuan

Finansial

Minat Investasi

Reksadana Syariah

Product (Produk) Price (Harga)

Place (Lokasi)

Promotion (Promosi)

Pendapatan

H. Hipotesis Penelitian

Berdasarkan teori yang telah ada serta beberapa literature review terdahulu, maka penulis merumuskan hipotesis pengaruh marketing mix dan kemampuan finansial terhadap minat investasi reksadana syariah sebagai berikut: Hipotesis 1

Ho : Tidak terdapat pengaruh signifikan antara Marketing Mix terhadap minat investasi reksadana syariah.

Ha : Terdapat pengaruh signifikan antara Marketing Mix terhadap minat investasi reksadana syariah.

Hipotesis 2

Ho : Tidak terdapat pengaruh signifikan antara Kemampuan Finansial terhadap minat investasi reksadana syariah. Ha : Terdapat pengaruh signifikan antara Kemampuan Finansial

terhadap minat investasi reksadana syariah.

Hipotesis 3

Ho : Tidak terdapat pengaruh signifikan antara Marketing Mix dan Kemampuan Finansial secara bersama-sama terhadap minat investasi reksadana syariah.

13

I. Sistematika Penulisan

Untuk keserasian dan ketertiban pembahasan, serta untuk mempermudah analisa materi pada skripsi ini, maka penulis menjelaskan garis besarnya dalam sistematika penulisan. Skripsi ini terdiri dari lima bab yang dibagi didalam sub bab dan setiap sub bab mempunyai pembatasan masing-masing yang saling berkaitan antara satu dengan yang lainnya, yaitu sebagai berikut :

BAB I PENDAHULUAN

Berisi latar belakang masalah, perumusan masalah, pembatasan masalah, tujuan penelitian, manfaat penelitian, kerangka pemikiran penulis, hipotesis dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Menyajikan landasan teori yang berkaitan dengan masalah yang diteliti, khususnya mengenai variabel-variabel yang terkait di dalam penelitian yang diperoleh dari: buku, jurnal, dan penelitian sebelumnya yang terkait dengan reksadana syariah, minat investasi, marketing mix, dan kemampuan finansial.

BAB III METODE PENELITIAN

BAB IV HASIL PENELITIAN

Pada bab ini berisi uraian secara rinci mengenai semua temuan-temuan yang dihasilkan dalam penelitian dan mendeskripsikan hasil yang diperoleh secara teoritik dan statistik berdasarkan pada analisa kuantitatif dengan menggunakan software SPSS v.20.0.

BAB V PENUTUP

Dalam bab ini berisi kesimpulan dan saran rekomendasi. Kesimpulan permasalahan yang dihasilkan dari pembahasan yang telah dilakukan serta saran rekomendasi terhadap permasalahan yang diteliti.

15

BAB II

LANDASAN TEORI

A. Landasan Teori

1. Investasi

Investasi secara sederhana dapat diartikan sebagai suatu kegiatan yang bertujuan untuk mengembangkan harta. Selain daripada itu, tujuan investasi merupakan suatu komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat sekarang ini, dengan tujuan untuk memperoleh sejumlah keuntungan dimasa yang akan datang. Dalam kamus lengkap ekonomi, investasi didefinisikan sebagai penukaran uang dengan bentuk-bentuk kekayaan lain, seperti saham atau harta tidak bergerak yang diharapkan dapat ditahan selama periode waktu supaya menghasilkan pendapatan. Dua hal yang menjadi landasan dalam ekonomi Islam yaitu Al-Quran dan Hadist.1

Berdasarkan pengertian investasi tersebut, maka penulis menyimpulkan bahwa investasi merupakan kegiatan meletakkan sejumlah dana di masa sekarang untuk mendapatkan keuntungan di masa mendatang.

1

2. Reksadana Syariah

a. Gambaran Umum Reksadana Syariah

Reksadana merupakan suatu bentuk pemberian jasa yang didirikan untuk membantu investor yang ingin berpartisipasi dalam pasar modal tanpa adanya keterlibatan secara langsung dalam prosedur, administrasi, dan analisis dalam sebuah pasar modal. Hal ini dikarenakan Reksadana, termasuk yang dikenal di Indonesia baik yang berbentuk Kontrak Investasi Kolektif (KIK) maupun Reksadana berbentuk perseroan dikelola oleh Manajer Investasi yang mewakili para investor yang berpartisipasi dalam Reksadana.2

Secara umum, Reksadana dapat diartikan sebagai suatu wadah yang digunakan untuk menghimpun dana dari masyarakat pemodal yang selanjutnya diinvestasikan dalam portofolio Efek oleh Manajer Investasi.3 Dalam pengertian ini terkandung tiga unsur penting. Pertama, adanya dana dari masyarakat pemodal (investor). Kedua, dana tersebut diinvestasikan dalam portofolio efek. Ketiga, dana tersebut dikelola oleh Manajer Investasi. Dana yang dikelola oleh Manajer Investasi tersebut merupakan milik bersama dari para pemodal, dan Manajer Investasi adalah pihak

2

Gunawan Widjaja dan Almira Prajna Ramaniya, Pasar Modal: Reksa Dana & Peran serta Tanggung Jawab Manajer Investasi dalam Pasar Modal, (Jakarta : Kencana, 2006), h. 7.

3

17

yang dipercayakan untuk mengelola atau menginvestasikan dana tersebut dalam reksadana.4

Secara bahasa, reksadana tersusun dari dua konsep, yaitu reksa yang berarti jaga atau pelihara dan konsep dana yang berarti himpunan uang. Dengan demikian secara bahasa reksadana berarti kumpulan uang yang dipelihara. Reksadana (mutual fund) adalah wahana yang digunakan untuk menghimpun dana masyarakat (pemodal) untuk kemudian diinvestasikan ke dalam portofolio efek oleh manajer investasi (MI). Portofolio efek tersebut bisa berupa saham, obligasi, instrumen pasar uang, atau kombinasi dari beberapa di antaranya.5Dengan demikian, sebuah reksadana merupakan hubungan trilateral karena melibatkan beberapa pihak yang terkait sebuah kontrak atau trust deed secara legal.Mereka adalah pemilik modal, manajer investasi, dan bank kustodian.6

Panduan bagi masyarkat muslim untuk berinvestasi pada produk Reksadana Syariah sudah diberikan melalui fatwa DSN-MUI No.20 tahun 2001 tentang Pedoman Pelaksanaan Investasi Untuk Reksa Dana Syariah.7

4

Gunawan Widjaja, Pasar Modal, h.7.

5Latindra,“Artikel Reksa Dana Syariah”, Artikel diakses pada 2 Oktober 2014 dari

http://ilatindra.blogspot.com/2013/06/artikel-reksa-dana-syariah.html

6

Muhammad Firdaus, dkk, Investasi Halal di Reksadana Syariah, (Jakarta: Renaisance, 2005), h.14.

7DSN MUI, “Fatwa Dewan Syari’ah Nasional Nomor 20/D

SN-MUI/IV/2001 Tentang

Pedoman Pelaksanaan Investasi Untuk Reksa Dana Syari'ah Dewan Syari’ah Nasional MUI,”

Pemilik dana (investor) yang menginginkan investasi halal akan mengamanahkan dananya dengan akad wakalah kepada Manajer Investasi. Reksadana merupakan jalan keluar bagi para pemodal kecil yang ingin ikut serta dalam pasar modal dengan modal minimal yang relatif kecil dan kemampuan menanggung resiko yang sedikit.

Reksadana memiliki andil yang amat besar dalam perekonomian nasional karena dapat memobilisasi dana untuk pertumbuhan dan pengembangan perusahaan-perusahaan nasional, baik BUMN maupun swasta. Disisi lain, reksadana memberikan keuntungan kepada masyarakat berupa keamanan dan keuntungan materi yang meningkatkan kesejahteraan material.8

Pembeda reksadana syariah dan reksadana konvensional adalah reksadana syariah memiliki kebijaksanaan investasi yang berbasis instrumen investasi pada portfolio yang dikategorikan halal. Dikatakan halal, jika perusahaan yang menerbitkan instrumen investasi tersebut tidak melakukan usaha yang bertentangan dengan prinsip-prinsip Islam. Tidak melakukan riba atau membungakan uang. Saham, obligasi dan sekuritas lainnya yang dikeluarkan bukan perusahaan yang usahanya berhubungan

News,cntnt01,detail,0&cntnt01articleid=21&cntnt01origid=59&cntnt01detailtemplate=Fatwa&cnt nt01returnid=61.

8MUI, “Reksadana Syariah”, Lokakarya Alim Ulama tentang Reksadana Syariah, yang

19

dengan produksi atau penjualan minuman keras, produk mengandung babi, bisnis hiburan berbau maksiat, perjudian, pornografi, dan sebagainya.

Disamping itu, dalam pengelolaan dana reksadana ini tidak mengizinkan penggunaan strategi investasi yang menjurus ke arah spekulasi. Selanjutnya, hasil keuntungan investasi tersebut dibagihasilkan diantara para investor dan manajer investasi sesuai dengan proporsi modal yang dimiliki. Produk investasi ini bisa menjadi alternatif yang baik untuk menggantikan produk perbankan yang pada saat ini dirasakan memberikan hasil yang relatif kecil.

Berdasarkan penjelasan di atas, penulis menyimpulkan bahwa reksadana syariah ialah produk investasi dimana pemodal menitipkan dananya kepada manajer investasi untuk selanjutnya diinvestasikan ke dalam portofolio efek yang dikategorikan halal, dan manajer investasilah yang mengelola dana tersebut dimana kegiatan operasionalnya harus sesuai syariah.

b. Pandangan Syariah Tentang Reksadana

“Prinsip dasar dalam transaksi dan syarat-syarat yang berkenaan

dengannya ialah boleh diadakan, selama tidak dilarang oleh Syariah atau

bertentangan dengan nash Syariah.”9

Allah SWT memerintahkan orang-orang yang beriman agar memenuhi akad yang mereka lakukan seperti yang disebut, dalam Al Qur’an surat al Maidah ayat 1:

“Hai orang-orang yang beriman, penuhillah akad-akad itu.

Dihalalkan bagimu binatang ternak, kecuali yang akan dibacakan

kepadamu. (Yang demikian itu) yang tidak menghalalkan berburu ketika

kamu sedang mengerjakan haji. Sesungguhnya Allah menetapkan

hukum-hukum yang dikehendaki-Nya”.

Syarat-syarat yang berlaku dalam sebuah akad, adalah syarat-syarat yang ditentukan sendiri kaum muslimin, selama tidak melanggar ajaran Islam. Dalam reksadana konvensional berisi akad muamalah yang dibolehkan dalam Islam, yaitu jual beli dan bagi hasil (mudharabah/musyarakah). Dan disana terdapat banyak maslahat, seperti

9

21

memajukan perekonomian, saling memberi keuntungan diantara para pelakunya, meminimalkan resiko dalam pasar modal dan sebagainya. Namun didalamnya juga ada hal-hal yang bertentangan dengan syariah, baik dalam segi akad, operasi, investasi, transaksi dan pembagian keuntungannya. Syariah dapat menerima usaha semacam reksadana sepanjang hal yang tidak bertentangan dengan syariah.10

Prinsip dalam berakad harus mengikuti hukum yang telah digariskan oleh Allah SWT yang disebutkan dalam Al-Qur'an surat an Nisaa ayat 29 yang berbunyi:

“Hai orang-orang beriman, janganlah kamu saling memakan

harta sesamamu dengan jalan yang batil, kecuali dengan jalan

perniagaan yang berlaku dengan suka sama suka diantara kamu.”

Berdasarkan beberapa penjelasan diatas, penulis berkesimpulan bahwa selama suatu kegiatan muamalah tidak bertentangan dengan prinsip syariah baik dalam segi akad, operasi, investasi, transaksi dan pembagian keuntungannya, kegiatan tersebut boleh dilakukan. Maka kegiatan

10

reksadana syariah boleh dilakukan selama tidak bertentangan dengan prinsip syariah.

c. Jenis-Jenis Reksa Dana

Jenis-jenis reksadana ditinjau dari portofolio investasinya, terdapat 4 (empat) jenis reksadana yaitu:

(1) Reksadana Pasar Uang (money market funds)

Reksadana jenis ini hanya melakukan investasi pada efek yang bersifat utang dengan jatuh tempo kurang dari satu tahun. Tujuannya adalah untuk menjaga likuiditas dan pemeliharaan modal. 11

(2) Reksadana Pendapatan Tetap (fixed income funds)

Reksadana Pendapatan Tetap (Fixed Income Fund) adalah reksadana yang melakukan investasi sekurang-kurangnya 80% dari portofolio yang dikelolanya kedalam efek yang bersifat hutang. Efek yang bersifat hutang umumnya memberikan penghasilan dalam bentuk bunga, seperti deposito, obligasi syariah, SWBI, dan instrumen lainnya. Salah satu keuntungan yang diperoleh dari jenis reksadana ini adalah hasil investasi yang lebih besar dari pada reksadana pasar uang. Tujuannya adalah untuk menghasilkan keuntungan yang stabil. Jenis

11

23

reksadana ini cocok untuk tujuan investasi jangka menengah panjang (>3 tahun) dengan resiko menengah.12

(3) Reksadana Saham (equity funds)

Reksadana yang melakukan investasi sekurang-kurangnya 80% dari aktiva dalam bentuk efek yang bersifat ekuitas. Karena investasinya dilakukan pada saham, maka risikonya lebih tinggi dari dua jenis reksadana sebelumnya, namun menghasilkan tingkat pengembalian yang tinggi.13

(4) Reksadana Campuran (discretionary funds)

Reksadana jenis ini melakukan investasi dalam efek yang bersifat ekuitas dan efek yang bersifat utang dengan porsi alokasi yang lebih fleksibel.

Berdasarkan penjelasan di atas, dapat dilihat bahwa ada empat jenis reksadana, yakni: reksadana pasar uang, reksadana pendapatan tetap, reksadana saham, dan reksadana campuran. Pemilihan jenis portofolio yang tepat sesuai dengan tingkat risiko yang diinginkan tentunya akan lebih memberikan kenyaman bagi investor itu sendiri dan bagi manajer investasi.

12

Muhammad Firdaus, dkk, Investasi Halal di Reksadana Syariah, h. 42.

13

3. Minat Investasi

a. Pengertian Minat

Minat sebagai aspek kejiwaan bukan hanya mewarnai perilaku seseorang untuk melakukan aktifitas yang menyebabakan seseorang merasa tertarik kepada sesuatu. Dalam kamus Bahasa Indonesia, minat diartikan sebagai niat atau kehendak. Menurut Theory of Reasoned Action (Teori Tindakan Beralasan) dari Fishbein dan Ajzen, yaitu :14

“Perilaku manusia dipengaruhi oleh kehendak/niat/minat. Minat

merupakan keinginan individu untuk melakukan perilaku tertentu sebelum

perilaku tersebut dilaksanakan. Adanya niat/minat untuk melakukan suatu

tindakan akan menentukan apakah kegiatan tersebut akhirnya akan

dilakukan”.

Crow and Crow berpendapat bahwa minat erat hubungannya dengan daya gerak yang mendorong seseorang untuk menghadapi atau berurusan dengan orang, benda atau bisa juga sebagai pengalaman efektif yang dipengaruhi oleh kegiatan itu sendiri. Dengan kata lain minat dapat menjadi sebab kegiatan dan sebab partisipasi dalam kegiatan itu. Selain itu Crow and Crow mengemukakan juga bahwa minat erat hubungannya dengan dorongan (drive), motif, dan reaksi emosional.15

14

Fishbein & Ajzen, Belief, Attitude, Intention, dan Behavior:An Introductionto Theory and Research, (Massachusetts: Addison-Wesley Publishing Company, 1975), h.97.

15

25

Dari penjelasan di atas, penulis menyimpulkan bahwasannya minat investasi adalah keinginan dan daya gerak yang mendorong seseorang untuk berinvestasi. Minat investasi menjadi sebab seseorang untuk melakukan investasi.

b. Faktor yang Mempengaruhi Minat

Beberapa faktor yang bisa muncul antara niat atau minat pembelian dan keputusan pembelian antara lain adalah sebagai berikut:16 (1) Sikap orang lain, sejauh mana sikap orang lain akan mempengaruhi

pilihan konsumen tergantung pada kekuatan sikap orang lain terhadap keputusan pembelian dan pada motivasi konsumen untuk memenuhi keinginan orang lain.

(2) Faktor situasi yang tidak terantisipasi, konsumen membentuk suatu niat membeli atas dasar faktor-faktor pendapatan keluarga yang diharapkan, harga yang diharapkan, dan manfaat yang diharapkan dari suatu produk.

Dari penjelasan di atas, penulis menyimpulkan bahwa sikap orang lain dan situasi yang tidak terantisipasi akan mempengaruhi minat seseorang dalam melakukan suatu kegiatan, termasuk dalam kegiatan berinvestasi.

16

c. Unsur Minat

Di dalam minat terkandung unsur motif dan perhatian. Adapun unsur-unsur tersebut mengandung hal-hal di bawah ini:17

(1) Awareness (Kesadaran)

Receiver atau penerima pesan dengan sadar menerima rangsangan

berupa pesan yang dikirim oleh komunikator yaitu perusahaan yang menawarkan produknya melalui media cetak atau elektronik.

(2) Interest (Minat)

Bagaimana agar penerima pesan (calon pembeli) berminat dan ingin tahu lebih jauh. Kesadaran akan meningkat sebagai perhatian dan timbul rasa ingin tahu secara lebih rinci. Untuk itu membujuk mereka agar mau mengikuti pesan yang disampaikan.

(3) Desire (Keinginan)

Menggerakkan dan membangkitkan keinginan untuk memiliki atau menikmati produk.

(4) Action (Tindakan)

Membujuk calon pembeli agar sesegera mungkin melakukan tindakan pembelian. Bujukan yang diberikan berupa harapan agar calon pembeli segera mungkin melihat-lihat historis keuangan. Dalam hal ini diharapkan adanya tindakan pembelian.

17

27

Minat beli menurut Durianto dkk. adalah niat untuk membeli, yaitu merupakan sesuatu yang berhubungan dengan rencana konsumen untuk membeli produk tertentu. Niat beli merupakan pernyataan mental konsumen yang merefleksikan rencana pembelian sejumlah produk dengan merek tertentu. Pengetahuan akan niat beli sangat diperlukan para pemasar untuk mengetahui niat konsumen terhadap suatu produk maupun untuk memprediksikan penolakan konsumen dimasa mendatang.18

Dapat dikatakan bahwa minat beli atau berinvestasi merupakan pernyataan mental dari konsumen yang merencanakan pembelian sejumlah produk investasi tertentu. dimulai dari kesadaran akan suatu produk, kemudian mulai tertarik untuk tahu lebih lanjut, lalu menjadi sebuah keinginan dan diakhiri dengan tindakan pembelian. Minat investasi ini sangat diperlukan oleh para pemasar untuk mengetahui minat beli konsumen terhadap suatu produk, baik para pemasar maupun ahli ekonomi menggunakan variabel minat untuk memprediksi perilaku konsumen dimasa yang akan datang.

4. Marketing Mix (Bauran Pemasaran)

Pengertian Marketing Mix secara bahasa adalah Bauran Pemasaran, sedangkan menurut istilah marketing mix adalah strategi pemasaran yang dilaksanakan secara terpadu atau strategi pemasaran yang dilakukan secara

18

bersamaan dalam menerapkan elemen strategi yang ada dalam marketing mix itu sendiri. Menurut Kotler, “Marketing mix is the set of marketing tools that the firm uses to pursue its marketing objectives in the target market”19 yang kurang lebih memiliki arti bahwa bauran pemasaran adalah sejumlah alat-alat pemasaran yang digunakan perusahaan untuk menyakinkan obyek pemasaran atau target pasar yang dituju.

Ada beberapa tahapan formula marketing mix. Hermawan mengawalinya dengan 4A (assortment, affordable, available, announcement), kemudian 4B (best, bargaining, buffer-stocking, bombarding), selanjutnya 4P (product, price, place, promotion), 4V (variety, value, venue, voice), dan 4C

(consumer solution, cost, convenience, communication).20

Menurut Stanton, bauran pemasaran (marketing mix) adalah kombinasi dari 4 variabel atau kegiatan yang merupakan inti dari sistem pemasaran perusahaan yaitu produk, harga, kegitan promosi dan sistem distribusi.21 McCarthy mempopulerkan pembagian kiat pemasaran ke dalam 4 (empat) faktor yang disebut the four P’s: product, price, place, and promotion. Keempat bauran pemasaran tersebut secara singkat dijelaskan sebagai berikut:22

19

Philip Kotler, Manajemen Pemasaran, (Jakarta: Prenhallindo, 1997), h. 92.

20

Muhammad Firdaus dan Ahmad Muhajidin, Islam dan Ekonomi Dasar & Strategi Pemasaran Syariah, (Jakarta: Renaisan, 2005), h.22.

21

William Stanton,Prinsip Pemasaran,Cetakan Ketujuh,(Jakarta: Erlangga, 1996), h.45.

22

Jerome McCarthy “4P” dalam Philip Kotler, Manajemen Pemasaran

29

a. Product (produk) adalah segala sesuatu yang ditawarkan kepada

masyarakat untuk dilihat, dipegang, dibeli atau dikonsumsi. Produk seringkali didefinisikan sebagai segala sesuatu yang dapat ditawarkan ke pasar untuk memuaskan keinginan atau kebutuhan. Produk dapat terdiri dari product variety, quality, design, feature, brand name, packaging, sizes, services, warranties, dan returns.

Dalam perspektif syariah, memproduksi suatu barang harus mempunyai hubungan dengan kebutuhan hidup manusia. Islam juga mengajarkan untuk memperhatikan kualitas dan keberadaan produk tersebut, dan melarang jual beli produk yang belum jelas (gharar). Rasulullah mengharamkan jual beli gharar (yang tidak jelas produknya).23

Barang yang dijual harus terang dan jelas kualitasnya, pernyataan tegas disebutkan dalam Al Quran surat Al Muthaffifiin ayat 1-3:

“Kecelakaan besarlah bagi orang-orang yang curang, (yaitu)

orang-orang yang apabila menerima takaran dari orang lain mereka

minta dipenuhi, dan apabila mereka menakar atau menimbang untuk

orang lain, mereka mengurangi”.

23

Uraian diatas jelas mengatakan bahwa hukum menjual produk cacat dan disembunyikan adalah haram. Artinya, produk meliputi barang dan jasa yang ditawarkan pada calon pembeli haruslah yang berkualitas sesuai dengan yang dijanjikan. Persyaratan mutlak yang juga harus ada dalam sebuah produk adalah harus memenuhi kriteria halal. An-Nahl ayat 116 menyebutkan:

”Dan janganlah kamu mengatakan terhadap apa yang disebut

-sebut oleh lidahmu secara Dusta „Ini halal dan ini haram’, untuk

mengada-adakan kebohongan terhadap Allah. Sesungguhnya

orang-orang yang mengada-adakan kebohongan terhadap Allah Tiadalah

beruntung”.

b. Price (harga), 24 yaitu sejumlah uang yang konsumen bayar untuk

membeli produk atau mengganti hak milik produk. Harga meliputi last price, discount, allowance, payment period, credit terms, dan retail price.

Namun harga bukan hanya sejumlah uang yang dibayarkan atas barang atau jasa, ia juga meliputi nilai lain yang “diberikan” konsumen dalam proses transaksi. Karenanya, harga sesungguhnya yang dibayarkan

24

31

konsumen juga meliputi biaya nonmoneter seperti waktu, usaha, risiko psikologis, atau ketidaknyamanan fisik yang mungkin saja dialami. Kotler mengatakan harga adalah satu-satunya elemen dalam marketing mix yang menghasilkan pendapatan sedangkan elemen lain hanya menghasilkan biaya.

Dalam konsep Islam, penentuan harga ditentukan oleh mekanisme pasar, yakni bergantung pada kekuatan-kekuatan permintaan dan penawaran. Dan pertemuan antara permintaan dan penawaran itu harus berlangsung secara sukarela („an taradhiin). Ini bermakna tidak ada yang menganiaya dan didzalimi.25

Praktik yang dilarang dalam islam adalah ikhtikar, yakni mengambil keuntungan di atas keuntungan normal dengan cara menjual lebih sedikit barang untuk harga yang lebih tinggi, atau istilah ekonominya monopoly’s rent-seeking. Dalam praktik fiqih muamalat, pricing mengambil posisi tengah, tidak melebih-lebihkan, tidak pula

merendah-rendahkan.Ini berarti pricing mestinya proporsional. Allah SWT berfirman dalam Al Qur’an surat al-Furqaan ayat 67:

25

“Dan orang-orang yang saleh apabila membelanjakan hartanya,

mereka tidak berlebih-lebihan, tidak pula kikir, dan adalah

(pembelanjaan itu) di tengah-tengah antara yang demikian.”

c. Place (tempat), yaitu berbagai kegiatan perusahaan untuk membuat

produk yang dihasilkan/dijual terjangkau dan tersedia bagi pasar sasaran. Tempat meliputi antara lain channels, coverage, assortments, locations, inventory, dan transport. Tempat juga meliputi keputusan penting berkaitan dengan dimana, kapan, dan bagaimana pelanggan akan mengakses tawaran, seringkali disebut sebagai jalur distribusi.

Tujuan dari fungsi distribusi adalah mempercepat sampainya barang di tangan konsumen atau pasar pada saat yang tepat. Kebijakan distribusi setidaknya harus memenuhi tiga kriteria. Pertama, yaitu ketepatan dan kecepatan waktu tiba di tangan konsumen. Kedua, keamanan yang terjaga dari kerusakan, dan yang ketiga sarana kompetisi dalam memberikan kecepatan dan ketepatan memenuhi kebutuhan konsumen.26

d. Promotion (promosi), yaitu berbagai kegiatan perusahaan untuk

mengkomunikasikan dan memperkenalkan produk pada pasar sasaran. Variabel promosi meliputi antara lain sales promotion, advertising, sales

26

33

force, public relation, dan direct marketing. Variabel promosi atau yang lazim disebut bauran komunikasi pemasaran:27

(1) Advertising, yaitu semua bentuk presentasi nonpersonal dan promosi ide, barang, atau jasa oleh sponsor yang ditunjuk dengan mendapat bayaran.

(2) Sales promotion, yaitu insentif jangka pendek untuk mendorong keinginan mencoba atau pembelian produk dan jasa.

(3) Public relations dan publicity, yaitu berbagai program yang dirancang untuk mempromosikan dan/atau melindungi citra perusahaan atau produk individual yang dihasilkan.

(4) Personal selling, yaitu interaksi langsung antara satu atau lebih calon pembeli dengan tujuan melakukan penjualan.

(5) Direct marketing, yaitu melakukan komunikasi pemasaran secara langsung untuk mendapatkan respon dari pelanggan dan calon tertentu, yang dapat dilakukan dengan menggunakan surat, telepon, dan alat penghubung nonpersonal lain.

Pada prinsipnya, dalam Islam mempromosikan suatu barang diperbolehkan, hanya saja dalam berpromosi harus mengedepankan faktor kejujuran dan menjauhi penipuan. Di samping itu, metode yang dipakai

27

dalam promosi tidak bertentangan dengan syariah Islam. 4P adalah marketing mix yang paling mendasar yang harus dipahami.28

Bagi perusahaan syariah, untuk komponen tawaran (offer), produk dan harga haruslah didasari dengan nilai kejujuran dan keadilan, sesuai dengan prinsip-prinsip syariah. kualitas produk yang diberikan harus sesuai dengan yang ditawarkan. Jadi, sangat dilarang bila perusahaan menyembunyikan kecacatan dari produk-produk yang mereka tawarkan. Sedangkan dalam menentukan harga, perusahaan haruslah mengutamakan nilai keadilan. Jika kualitas produknya bagus, harganya tentu bisa tinggi, begitu pula sebaliknya.29

Penulis menyimpulkan bahwa marketing mix yang terdiri dari produk, harga, lokasi, dan promosi semuanya harus berjalan sesuai dengan prinsip syariah dan dilakukan dengan jujur sehingga tidak ada yang menganiaya atau yang didzalimi.

5. Kemampuan Finansial

a. Pengertian Kemampuan

Kemampuan adalah kapasitas seorang individu untuk melakukan beragam tugas dalam suatu pekerjaan. Kemampuan adalah sebuah

28

Muhammad Firdaus, Islam dan Ekonomi Dasar, h.28.

29

Hermawan Kartajaya dan Muhammad Syakir Sula, Syariah Marketing, cet. III

35

penilaian terkini atas apa yang dapat dilakukan seseorang.30 Pada dasarnya kemampuan terdiri atas dua kelompok faktor, yaitu:31

1. Kemampuan intelektual (intelectual ability) yaitu kemampuan yang dibutuhkan untuk melakukan berbagai aktifitas mental-berfikir, menalar dan memecahkan masalah.

2. Kemampuan fisik (physical ability) yaitu kemampuan melakukan tugas-tugas yang menuntut stamina, keterampilan, kekuatan, dan karakteristik serupa.

Berdasarkan penjelasan diatas, penulis berkesimpulan bahwa kemampuan adalah kapasitas melakukan suatu pekerjaan yang dimiliki oleh individu, dan terdiri dari dua jenis kemampuan yaitu kemampuan intelektual dan kemampuan fisik.

b. Pengertian Finansial

Finansial atau penghasilan menurut Undang-Undang No. 17 Tahun 2004 adalah “Setiap tambahan kemampuan ekonomis yang diterima atau

diperoleh Wajib Pajak, baik berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak bersangkutan, dengan nama dan dalam bentuk apapun”.

30“Kemampuan”, diakses pada 8 Desember 2014 dari

http://id.wikipedia.org/wiki/ Kemampuan

31

Dalam pengertian umum, pendapatan adalah hasil pencaharian usaha. Budiono32 mengemukakan bahwa pendapatan adalah hasil dari penjualan faktor-faktor produksi yang dimilikinya kepada sektor produksi. Selanjutnya, pendapatan juga dapat di definisikan sebagai jumlah seluruh uang yang diterima oleh seseorang atau rumah tangga selama jangka waktu tertentu (biasanya satu tahun), pendapatan terdiri dari upah, atau penerimaan tenaga kerja, pendapatan dari kekayaan seperti sewa, bunga dan deviden, serta pembayaran transfer atau penerimaan dari pemerintah seperti tujangan sosial atau asuransi pengangguran.33

Menurut penulis, pendapatan bagi pelajar atau mahasiswa bisa pula didapat dalam bentuk uang saku atau uang jajan. Uang Saku adalah uang yang dibawa untuk keperluan sewaktu-waktu. Uang Jajan adalah uang diberikan (disediakan) untuk dibelanjakan sewaktu-waktu (biasanya untuk anak-anak yang belum punya penghasilan dan jumlah tidak terlalu besar.34

Pendapatan bisa dibagi atas 4 macam pengeluaran yaitu Consumption, Social, Saving, and Investation. Misal sebagai perbandingan secara berturut-turut adalah 70:10:10:10. Apabila pendapatan 1.000.000 maka dapat dibagi menjadi 700.000 untuk

32

Budiono, Ekonomi Makro: Seri Sinopsis Pengantar Ilmu Ekonomi No.2, Edisi 4,

(Yogyakarta: BPFE, 1992), h. 180.

33

Samuelson dan Nordhaus, Makro Ekonomi Edisi Keempatbelas, Penerjemah Haris Munandar dkk, (Jakarta : Erlangga, 1996), h.36.

34

37

konsumsi, 100.000 untuk sosial (termasuk sumbangan-sumbangan, infaq), 100.000 tabungan, dan 100.000 untuk investasi. Semakin besar pendapatan maka porsi konsumsi semakin kecil sehingga porsi yang lain bisa lebih besar.35

Berdasarkan penjelasan diatas, penulis berkesimpulan bahwa finansial atau pendapatan adalah jumlah uang yang diterima seseorang dalam suatu periode tertentu. Bagi pelajar dan mahasiswa, pendapatan bisa pula diperoleh dari uang saku atau uang jajan. Kemudian pengeluaran diklasifikasi menjadi empat macam, yaitu pengeluaran untuk konsumsi, sosial, tabungan, dan investasi.

Menurut Hailwood, financial literacy akan mempengaruhi bagaimana orang menabung, meminjam, berinvestasi dan mengelola keuangan lebih jauh, kecakapan finansial disini juga lebih menekankan pada kemampuan untuk memahami konsep dasar dari ilmu ekonomi dan keuangan, hingga bagaimana menerapkannya secara tepat.36 Berbagai penelitian menunjukkan bahwa tingkat pengetahuan seseorang mengenai investasi seringkali menjadi faktor penentu di balik keputusan investasinya.

35Bussiness Lounge, “Financial Literacy (Kecerdasan Finansial)”, diakses pada 8

Desember 2014 dari http://businesslounge.co/2013/04/01/financial-literacy-kecerdasan-finansial/

36

Kecerdasan finansial dibutuhkan agar seseorang tidak terjebak dalam dua kutub permasalahan keuangan; kekurangan uang atau kelebihan uang.37 Penelitian yang dilakukan oleh Hogarth dkk, menunjukkan bahwa orang-orang yang memiliki tingkat melek keuangan (financial literacy) yang lebih tinggi cenderung lebih baik dalam mengelola keuangan, termasuk dalam berinvestasi pada berbagai jenis produk finansial.38

Jadi, kemampuan finansial ialah kemampuan seseorang dalam memecahkan masalah atau mengelola keuangannya, baik yang didapat dari gaji ataupun uang saku, yang berarti menunjuk pada economic situation dimana keadaan ekonomi seseorang akan mempengaruhi

pemilihan produk dan keputusan pembelian pada suatu produk tertentu.39 Keadaan ekonomi yang dimaksud adalah jumlah pendapatan yang dihasilkannya setiap periodenya.

B. Review Studi Terdahulu40

No

Penelitian ini bertujuan untuk menganalisis pengaruh inflasi, PDRB, dan tingkat upah terhadap Pustaka Progressif, 2004), h. 9.

38

Hogarth dkk,“Financial Knowledge, Experience And Learning Preferences:

Preliminary Results From A New Survey On Financial Literacy”,(Consumer Interests Annual 48, 2002)

39

Philip Kotler, Manajemen Pemasaran, h. 234.

40

39

investasi di Provinsi Banten. Data yang digunakan adalah data time series (2008-2012) yang bersumber dari Badan Pusat Statistik. Untuk menganalisis, penulis menggunakan metode regresi linier berganda pada program Eviews.

Hasil penelitian ini menunjukkan bahwa variabel inflasi tidak berpengaruh signifikan terhadap investasi di Provinsi Banten karena hasil uji t-statistik menunjukkan nilai probabilitas sebesar 0.8878 yang lebih besar dari α = 5%. Sementara, variabel independen lainnya yaitu PDRB dan tingkat upah berpengaruh signifikan positif dengan nilai t-statistiknya sebesar 0.00337 dan 0.0329. Hasil penelitian menunjukkan R2 sebesar 80%, sedangkan sisanya dipengaruhi oleh faktor-faktor lain.

bebasnya. Penulis

Tujuan penelitian ini adalah untuk menganalisis pengaruh bauran promosi terhadap keputusan pembelian produk reksadana PT.Kresna Graha Sekurindo Tbk. (studi kasus pada Pojok Bursa PT.Kresna Graha Sekurindo Tbk.). 85 nasabah dari 5 Pojok Bursa PT. Kresna Graha Sekurindo Tbk menjadi sampel dalam penelitian ini dengan teknik convenience sampling.

Berdasarkan penelitian ini, uji F menunjukkan hitung simultan variabel periklanan/advertising (P), promosi penjualan (PP), dan personal selling (PS) berpengaruh signifikan terhadap variabel keputusan pembelian (KP). Dengan kata lain dapat disimpulkan bahwa semakin baik bauran promosi yang dilakukan, maka semakin baik pula keputusan pembelian yang

Penelitian ini memfokuskan pada pengetahuan keuangan dan pengalaman sebagai ukuran literasi yang mempengaruhi sikap dan perilaku perencanaan investasi keuangan keluarga di Surabaya. Penelitian ini menggunakan kuesioner yang dibagikan kepada responden sebanyak 380 orang. Pengambilan sampel dengan cara purposive sampling berdasarkan

Surabaya/ Sikap

pendapatan keluarga yang memiliki penghasilan minimal Rp 2.000.000 per bulan.

Hasil penelitian ini menunjukkan bahwa pengetahuan keuangan dan pengalaman keuangan berpengaruh terhadap perilaku perencanaan investasi keuangan keluarga, sikap pengelola keuangan memoderasi dan memperkuat pengaruh pengetahuan keuangan dan tidak memoderasi pengaruh pengalaman keuangan terhadap perilaku perencanaan investasi keuangan keluarga.

Penelitian ini bertujuan untuk mengetahui pengaruh variabel persepsi, motivasi dan minat mahasiswi Bina Nusantara terhadap keputusan investasi di pasar modal. Pengumpulan data dilakukan dengan menyebarkan kuisioner kepada mahasiswi Universitas Bina Nusantara. Sampel yang digunakan sebanyak 150 responden.

Hasil dari analisis ini adalah variabel persepsi berpengaruh signifikan terhadap keputusan investasi. Variabel motivasi berpengaruh signifikan terhadap keputusan investasi. Variabel minat berpengaruh secara signifikan terhadap keputusan investasi. Nilai pernyataan paling tinggi adalah bahwa responden akan melakukan analisis terhadap suatu jenis investasi sebelum mengambil keputusan berinvestasi di pasar modal.

Permasalahan yang diungkap dalam penelitian ini adalah faktor-faktor apa saja yang mempengaruhi minat beli nasabah untuk membeli reksdana di Bank Syari‟ah Mandiri Cabang Semarang.

Hasil penelitian ini menunjukkan bahwa faktor budaya, faktor sosial, faktor pribadi, dan faktor psikologi tidak mempunyai pengaruh yang signifikan terhadap terhadap minat beli nasabah reksadana di Bank Syari‟ah Mandiri Cabang Semarang. Sedangkan faktor kebutuhan sosial mempunyai pengaruh yang signifikan terhadap terhadap minat beli nasabah reksadana di Bank

41

Syari’ah Mandiri Cabang

Semarang)/ 2011

Syari‟ah Mandiri Cabang Semarang dengan ditunjukkan P value 0,004 < 0,005.

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh marketing mix yang terdiri dari (Produk, Promosi, Tempat, Proses, dan Bukti Fisik) terhadap keputusan konsumen yang menabung pada PT. Bank Mandiri(Persero)Tbk.,Cabang Makassar Kartini dan melihat variabel mana yang dominan terhadap keputusan konsumen yang menabung. Sampel yang digunakan sebanyak 100 orang nasabah reguler Bank Mandiri yang dijumpai pada saat melakukan transaksi.

Hasil penelitian menunjukkan bahwa 54,3% variabel bebas secara bersama-sama mempunyai pengaruh terhadap variabel terikat. Hasil analisis uji F menunjukkan bahwa F-hitung>F-tabel dengan nilai 22,374 > 2,31 yang berarti variabel X (Produk, promosi, tempat, proses, dan bukti fisik) berpengaruh signifikan terhadap keputusan konsumen. Melalui analisi uji t, masing-masing variabel X memiliki nilai t-hitung>t-tabel, dimana yang dominan adalah variabel Proses (X4) yaitu sebesar 0,246 (24,6%).

Penelitian ini membahas beberapa hal yang diduga mempengaruhi keinginan seseorang untuk berinvestasi di pasar modal, yaitu usia, motivasi untuk menunjukkan eksistensi diri, dan pemahaman seseoran akan cara berinvestasi di pasar modal.

Hasil pengujian menunjukkan bahwa hanya faktor usia yang berpengaruh, dan itupun hanya terhadap hubungan antara motivasi pemenuhan kebutuhan sosial dengan minat wanita berinvestasi di pasar modal. Hipotesis pengaruh variabel pemahaman tentang investasi terhadap hubungan antara semua variabel motivasi dengan minat berinvestasi di pasar modal ditolak. Pengetahuan investasi sangat diperlukan untuk menghindari terjadinya kerugian saat berinvestasi di pasar modal dan dalam usaha untuk memperoleh return

Moderat/ Mei 2011 yang maksimal dari investasi yang dilakukan.

8 Lilis Yuliati/ Jurnal Walisongo, Volume

Kajian ini bertujuan untuk menganalisis interrelasi antara faktor-faktor resiko dengan atribut produk yang mempengaruhi minat publik terhadap investasi Sukuk Islam SR001 dan untuk mengetahui daya tarik Sukuk Bank Islam SR001 menurut para investor. Metode yang digunakan dalam kajian ini adalah survei, sementara responden adalah investor sukuk SR001 sejumlah 100 orang.

Berdasarkan hasil penelitian disimpulkan bahwa resiko investasi dan produk Islami berkait positif dengan keinginan publik untuk melakukan investasi. Didapatkan kontribusi atau pengaruh variabel independen (Risiko Investasi dan Atribut Produk Islami) terhadap variabel dependent (Minat Berinvestasi) adalah sebesar 49,4% sedangkan 50,6% dipengaruhi oleh variabel lain.

Hasil temuan dilapangan diketahui bahwa selain model yang diteliti, ternyata faktor pengetahuan investor terhadap instrumen investasi sangat mempengaruhi terhadap minat investasi. Faktor lain adalah pengenalan investor terhadap lembaga investasi pasar modal (perusahaan sekuritas). Dan terakhir adalah faktor promosi dan iklan dalam dunia investasi di pasar modal.

Perbedaan terdapat

43

BAB III

METODE PENELITIAN

A. Objek dan Lokasi Penelitian

Objek penelitian mengenai pengaruh marketing mix dan kemampuan finansial terhadap minat investasi reksadana syariah dilakukan di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta, Jl. Ir. H. Juanda No.95 Ciputat Tangerang Selatan dan Sekolah Tinggi Ekonomi Islam (STEI) Tazkia Bogor, Jl.Ir. H. Djuanda No.78 Sentul City, Bogor. Tempat penelitian ini dipilih karena merupakan Perguruan Tinggi Agama Islam di JABOTABEK yang memiliki Galeri Investasi BEI. Penelitian dilaksanakan pada bulan 24 Agustus 2015 hingga 9 September 2015.

B. Jenis dan Pendekatan Penelitian

Penelitian ini merupakan penelitian dengan menggunakan metodologi kuantitatif. Penelitian kuantitatif yaitu penelitian yang menekankan pada pengujian teori-teori melalui variabel-variabel penelitian dalam angka dan melalui analisis data dengan menggunakan statistik atau permodelan matematis.1

Penelitian Deskriptif menggambarkan fenomena atau karakteristik dari data.2

Tujuan Penelitian deskriptif adalah menggambarkan karakteristik atau

1

Singgih Santoso, Buku Latihan SPSS Statistik Parametrik, (Jakarta: PT. Elek Media Komutindo, 2004), h. 34

2

perilaku suatu populasi dengan cara yang sistematis dan akurat. Biasanya, penelitian deskriptif tidak didesain untuk menguji hipotesis, tetapi lebih pada upaya menyediakan informasi seputar karakter fisik, sosial, perilaku, ekonomi, atau psikologi dari sekelompok orang.3

C. Jenis dan Sumber Data

1. Data Primer

Menurut Sugiyono4, sumber primer merupakan sumber data yang langsung memberikan data kepada pengumpul data. Jadi data primer adalah data yang diperoleh secara langsung dari sumbernya, diamati, dan dicatat untuk pertama kalinya melalui pengisian kuesioner. Dalam hal ini data primer berasal dari responden, respondennya ialah mahasiswa/i dari Perguruan Tinggi Agama Islam yang memiliki fasilitas Galeri Investasi BEI yang berlokasi di JABOTABEK, yaitu UIN Syarif Hidayatullah dan STEI Tazkia.

2. Data Sekunder

Data sekunder adalah data yang diperoleh dari sumber kedua atau sumber sekunder dari data yang dibutuhkan. Data tersebut didapatkan dengan cara mempelajari buku, dokumen, majalah, dan internet yang dapat mendukung penelitian yang berhubungan dengan Reksadana Syariah,

3 Seta Basri, “Metode Penelitian”, diakses pada 15 November 2014 dari

http://setabasri01.blogspot. com /2012/04/metode-penelitian.html

4

45

Marketing Mix, Kemampuan Finansial, dan Minat Investasi untuk melengkapi

data yang dibutuhkan.

D. Teknik Pengumpulan Data

Pada penelitian ini penulis menggunakan metode pengumpulan data dengan cara kuesioner atau angket, yaitu dengan menyebarkan kuesioner pada responden secara langsung maupun melalui perantara, responden diminta memberikan jawaban berupa kuesioner tertutup.5 Kuesioner adalah suatu daftar pernyataan untuk memperoleh data berupa jawaban-jawaban dari para responden (orang-orang yang menjawab).6

Alternatif jawaban menggunakan skala Likert 1-5 untuk memberikan skornya.

E. Variabel Penelitian

Untuk melihat minat masyarakat akan produk reksadana syariah, penulis akan mengidentifikasi faktor yang dapat mempengaruhi minat. Variabel yang digunakan merupakan variabel yang diadopsi dari model yang dipakai oleh Irwinda dan Firly Basuni, yaitu faktor bauran pemasaran atau marketing mix sebagai variabel yang mempengaruhi atau variabel bebas (independen), dan model yang digunakan Norma dan Ahmad Lapananrang yaitu variabel pengetahuan investasi, pengelolaan keuangan, atau tingkat upah, yang juga sebagai variabel yang mempengaruhi. Kemudian model yang dipakai Lilis

5

Bimo Walgito, Pengantar Psikologi Umum, (Yogyakarta: C.V Andi Offset, 2010), h.72.

6

Yulianti dan Aniqotur Rosyidah yaitu variabel minat beli atau investasi sebagai variabel yang dipengaruhi atau variabel terikat (dependen).

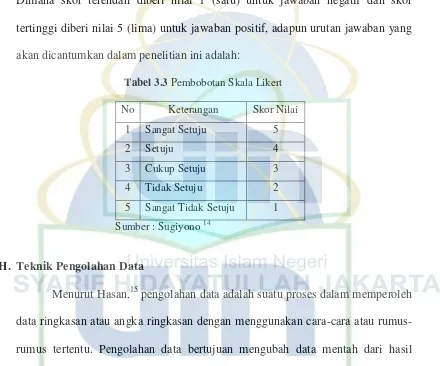

Operasional variabel penelitian merupakan batasan pendefinisian dari serangkaian variabel yang digunakan dalam penulisan penelitian, dengan maksud menghindari kemungkinan adanya makna ganda, sekaligus mendefinisikan variabel-variabel sampai dengan kemungkinan pengukuran dan cara pengukuran.7

Tabel 3.1 Operasional Variabel Penelitian Operasional Variabel Penelitian

No Variabel Sub

Variabel Indikator Skala

1 Marketing Mix (X1)

Jerome McCarthy. Philip Kotler & Garry Armstrong. Prinsip-prinsip Pemasaran, Jilid 1 dan 2 (Jakarta Erlangga, 2008)

Produk Keragaman Produk Ordinal Kualitas

Harga Daftar Harga Ordinal

Potongan Harga

Distribusi Lokasi Pembelian Ordinal Transportasi

2 Kemampuan Finansial (X2)

Penghasilan Penghasilan Perbulan Ordinal Pengeluaran

Konsumsi Konsumsi Perbulan Ordinal

7

47

Sosial Zakat, Infak, Sedekah Ordinal Tabungan Tabungan Perbulan Ordinal Investasi Investasi Perbulan Ordinal

3 Minat Investasi (Y)

Minat Ketertarikan Ordinal

Awareness (Kesadaran)

Populasi atau universe adalah jumlah dari keseluruhan obyek yang karakteristiknya hendak diduga, dimana satuan-satuan ini disebut unit analisa.8 Adapun obyek penelitian dalam penelitian ini adalah kalangan

8Djarwanto. Ps dan Pangestu Subagyo, “Statistik Induktif”, dalam Drs. Danang Sunyoto,