Oleh :

Ahmad Faizal Fahmi Nim : 107018202612

PROGRAM STUDI MANAJEMAN PENDIDIKAN

JURUSAN KEPENDIDIKAN ISLAM

FAKULTAS ILMU TARBIYAH DAN KEGURUAN

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

Skripsi

Diajukan untuk Persyaratan Memperoleh Gelar Sarjana Pendidikan (S.Pd) pada Fakultas Ilmu Tarbiyah dan Jurusan Kependidikan Islam Program Studi

Manajemen Pendidikan Keguruan UIN Syarif Hidayatullah Jakarta

Oleh :

Ahmad Faizal Fahmi

NIM: 107018202612

Di Bawah Bimbingan

PROGRAM STUDI MANAJEMEN PENDIDIKAN

JURUSAN KEPENDIDIKAN ISLAM

FAKULTAS ILMU TARBIYAH DAN KEGURUAN

UIN SYARIF HIDAYATULLAH

JAKARTA

1435 H/2014 M

Induk Mahasiswa 107018202612, diajukan kepada Fakultas Ilmu Tarbiyah dan Keguruan (FITK) Universitas Islam Negeri Syarif Hidayatullah Jakarta, dan telah dinyatakan lulus dalam Ujian Munaqasah pada hari Selasa 13 Mei 2014 dihadapan dewan penguji. Karena itu penulis berhak memperoleh gelar Sarjana Pendidikan

(S.Pd) pada Program Studi Manajemen Pendidikan.

Jakarta, 13 Mei 2014

Panitia Ujian Munaqasah

Tanggal Tanda Tangan

Ketua Sidang(Prodi Manajemen Pendidikan)

Dr. Hasyim Asy’ari, M.Pd ... ... NIP. 19661009 199303 1 004

Penguji I

Dr. Zahrudin, Lc., M.Pd …………. ………..

NIP. 19730602 200501 1 002

Penguji II

Yusar Sagara, Msi.Ak …………. ………..

NIP.-

Mengetahui:

Dekan Fakultas Ilmu Tarbiyah dan Keguruan

Dra. Nurlena Rifa’i, MA. Ph.D

Pembaharuan” yang disusun oleh Ahmad Faizal Fahmi NIM: 107018202612 Program Studi Manajemen Pendidikan Jurusan Kependidikan Islam Fakultas Ilmu Tarbiyah Dan Keguruan UIN Syarif Hidayatulah Jakarta, telah diuji kebenarannya oleh dosen pembimbing skripsi pada tanggal 20 April 2014

Jakarta, 20 April 2014

Dosen Pembimbing

Tempat/Tgl. Lahir : Bekasi, 01 Mei 1989

NIM : 107018202612

Program Studi/Jurusan : KI-Manajemen Pendidikan

Judul Skripsi : Implementasi Manajemen Pembiayaan di Madrasah

Aliyah (MA) Pembaharuan

Dosen Pembimbing : Dr. Sita Ratnaningsih M. Pd

Dengan ini menyatakan bahwa skripsi yang saya buat benar-benar hasil karya sendiri dan

saya bertanggung jawab secara akademis atas apa yang saya tulis.

Jakarta, 09 Februari 2014

Ahmad Faizal Fahmi

i Jakarta.

Penelitian ini bertujuan mengetahui Implementasi Manajemen Pembiayaan di Madrasah Aliyah (MA) Pembaharuan. Metode yang digunakan dalam penelitian ini yaitu menggunakan metode deskriftif kualitatif, dengan mengambil kepala sekolah, komite sekolah, Tata Usaha, dan 2 orang guru sebagai sampel

penelitian. Mengamati permasalahan yang terjadi di Madrasah Aliyah Pembaharuan, yang terkait dengan pembiayaan pendidikan. serta mengadakan wawancara/tanya jawab untuk mendapatkan informasi-informasi yang berkaitan dengan masalah yang diteliti dengan pihak-pihak yang kompeten dengan bidang sarana dan prasarana yang kemudian dicatat dan hasilnya dicatat, kemudian diolah dengan hasil olah pikir yang logis baru kemudian disajikan dalam bentuk tulisan baku.

Hasil penelitian yang diperoleh di Madrasah Aliyah Pembaharuan menunjukkan bahwa Implementasi Manajemen Pembiayaan Pendidikan sudah berjalan, akan tetapi belum tercapai secara maksimal. Hal ini dibuktikan dengan jawaban yang diperoleh dari 1 Tata Usaha dan 2 orang guru melalui pertanyaan yang diajukan.

Hasil penelitian ini diharapkan dapat memberikan manfaat pada masyarakat khususnya pihak Madrasah Aliyah Pembaharuan Karang Bahagia sebagai penambah wawasan pengetahuan dalam hal Implementasi Manajemen Pembiayaan di lembaga pendidikan atau sekolah, sebagai bahan asupan tentang

arti pentingnya Manajemen Pembiayaan Pendidikan bagi sekolah, sehingga segala hal yang telah direncanakan dalam Rancangan Anggaran Pendapatan dan Belanja

ii

Puji syukur kita panjatkan ke hadirat Allah SWT yang tiada henti-hentinya memberikan berbagai nikmat dan rahmat-Nya, memberikan kasih serta sayang-Nya kepada kita dari segala ke-Mahaan-Nya. Shalawat serta salam kita curahkan kepada junjungan Nabi besar kita Muhammad SAW yang telah berjasa membawa kita ke jalan yang selalu di Ridhoi oleh Allah SWT.

Selama proses penyusunan skripsi ini tidak sedikit kesulitan dan hambatan yang saya hadapi dan alami, baik yang menyangkut pengaturan waktu, pengumpulan data, maupun biaya yang tidak sedikit, dan beberapa hal lainnya. Akan tetapi dengan keinginan yang tulus dan kerja keras, kesungguhan hati serta dorongan dan motivasi dari berbagai pihak sehingga skripsi ini dapat

terselesaikan. Untuk itu penulis mengucapkan banyak terima kasih kepada : 1. Dra. Nurlena Rifa’i, MA., Ph. D. Dekan Fakultas Ilmu Tarbiyah dan

Keguruan UIN Syarif Hidayatullah Jakarta.

2. Dr. Hasyim Asy’ari M.Pd Ketua Jurusan Manajemen Pendidikan

3. Drs. H. Mu’arif SAM, M.Pd, yang telah banyak memberikan asupan pengetahuan baik secara teori ataupun praktik.

4. Para staf dan para dosen jurusan KI-Manajemen Pendidikan yang telah memberikan banyak kebaikan untuk penulis selama penulis melaksanakan study di jurusan KI-Manajemen Pendidikan.

5. Dr. Sita Ratnaningsih M.Pd, selaku Dosen Pembimbing yang telah banyak meluangkan segenap waktu, memberikan arahan dan kesabarannya dalam membimbing penulis hingga akhir penulisan skripsi ini.

iii

Nizham Kamil, Ratu Salsabila Rahmah, dan Sulki Hanif yang tak henti-hentinya memberikan segala hal yang penulis butuhkan. Dan untuk yang telah berada di pangkuan Allah S.W.T, Abang. Badruddin; Terima kasih

Untuk Do’a yang telah berikan.

8. Keluarga besar Almujahidin, Terima Kasih yang selalu memberikan motivasi dalam penyelesaian skripsi yang penulis buat.

9. keluarga besar SMK Karya Pembaharuan, Terima Kasih yang selalu memberikan motivasi dalam penyelesaian skripsi yang penulis buat. 10. Sahabat INVESTER Andi suhermansyah, Abdul Rifki Ramadhan, Dede

Sulaiman, Trian, Susanto, Zulni, Aji, Rafli, dan Abdi, Bule, dan Ariel

terima kasih atas perhatian, kasih sayang yang selalu memberikan keceriaan dan motivasi tersendiri kepada penulis selama penulis

menempuh studi di fakultas tarbiyah.

11. Keluarga besar Abang Awi, Terima Kasih yang selalu memberikan motivasi yang tiada hentinya dalam proses pembuatan skripsi yang dibuat penulis.

12. Keluarga besar H. Hasan khususnya Cing Hj. Ipah dan Ita Falina Hafsari, Terima Kasih telah memberikan banyak bantuan baik dalam segi hal motivasi dan pengetahuan dalam proses pembuatan skripsi yang dibuat penulis.

iv

Aliyah Pembaharuan Karang Bahagia. Terima kasih yang telah meluangkan waktu dan memberikan informasi yang penulis butuhkan dalam penulisan skripsi ini.

Semoga segala kebaikan yang telah kalian berikan mendapat balasan yang terindah dari Allah SWT. Semoga rahmat, taufiq dan hidayah-Nya selalu dilimpahkan pada kita semua sepanjang kehidupan kita. Amin.

Cikarang, 20 April 2014

Penulis

v

2. Pengertian Pembiayaan Pendidikan ... 14

B. Perencanaan ... 18

C. Pelaksanaan ... 26

D. Pengawasan ... 37

E. Komponen dan Sumber Biaya Pendidikan ... 42

F. Bantuan Operasional Sekolah (BOS) ... 45

a. Pengertian Bantuan Operasional Sekolah (BOS) ... 45

b. Madrasah Penerima Program BOS Madrasah Aliyah (MA) ... 47

c. Program BOS dan Manajemen Berbasis Sekolah (MBS) ... 48

d. Organisasi Pelaksana ... 48

e. Mekanisme Alokasi Dana Bantuan Operasional Sekolah (BOS) Madrasah Aliyah (MA) ... 50

f. Mekanisme Penyaluran dan pengambilan (BOS) Madrasah Aliyah (MA) ... 51

G. Implementasi Manajemen Pembiayaan Pendidikan ... 55

vi

4. Struktur Organisasi Madrasah Aliyah Pembaharuan ... 69

5. Tugas Struktur Organisasi Madrasah ... 70

6. Keadaan Guru Madrasah Aliyah Pembaharuan ... 71

B. Analisa dan Intersprestasi Data ... 74

C. Temuan Penelitian ... 74

D. Ulasan Jawaban Hasil Wawancara Penelitian ... 89

1) Perencanaan anggaran dalam Implementasi Manajemen Pembiayaan di Madrasah Aliyah Pembaharuan ... 89

2) Pelaksanaan anggaran dalam Implementasi Manajemen Pembiayaan di Madrasah Aliyah Pembaharuan ... 94

3) Pengawasan anggaran dalam Implementasi Manajemen Pembiayaan di Madrasah Aliyah Pembaharuan ... 102

4) Sumber Pembiayaan di Madrasah Aliyah Pembaharuan ... 105

BAB V KESIMPULAN DAN SARAN ... 109

Tabel 2.10 Rencana Anggaran Pendapatan Dan Belanja Madrasah Aliyah Pembaharuan Tahun Pelajaran 2012/2013 ... 96

Tabel 2.11 Data Penelitian Hasil Wawancara Dengan Kepala Sekolah ... 115

Tabel 2.12 Data Penelitian Hasil Wawancara Dengan Komite Sekolah .. 119

Tabel 2.12 Data Penelitian Hasil Wawancara Dengan Tata Usaha ... 123

Tabel 2.13 Data Penelitian Hasil Wawancara Dengan Guru I ... 127

vii

Gambar 2.4 Pendapatan Sekolah ... 88 Gambar 2.5 Alur Pengendalian Pendidik dan Tenaga Kependidikan .... 91 Gambar 2.6 Keterlibatan Peyusunan Rencana Anggaran Pendapatan

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pendidikan merupakan salah satu faktor untuk mencapai tujuan nasional Negara Indonesia yang tercantum dalam Undang-Undang Dasar Republik Indonesia Tahun 1945 (UUD 1945 pada pasal 31 ayat 1 s/d 3 dinyatakan bahwa: (1) Setiap warga Negara berhak mendapatkan pendidikan; (2) Setiap warga

Negara wajib mengikuti pendidikan dasar dan pemerintah wajib membiayainya;

serta (3) Pemerintah mengusahakan dan menyelenggarakan satu sistem

pendidikan nasional yang meningkatkan keimanan dan ketakwaan serta akhlak

mulia dalam rangka mencerdaskan kehidupan bangsa. Menyadari betapa pentingnya pendidikan sebagai salah satu upaya dalam mewujudkan tujuan nasional, maka wajib bagi pemerintah untuk terus berupaya meningkatkan mutu pendidikan bangsa Indonesia.

oleh pemerintah, pengelola madrasah dan oleh masyarakat agar mutu pendidikan di Indonesia mampu menjawab amanah yang terdapat dalam undang-undang.

Menurut Handayani bahwa persoalan pendidikan di Indonesia antara lain adalah: 1) kurangnya tenaga guru yang profesional, 2) kinerja dan kesejahteraan guru yang belum optimal, 3) proses pembelajaran yang konvensional, 4) keterbatasan anggaran pendidikan, 5) rendahnya mutu SDM pengelola pendidikan, 6) mutu lulusan dan life skill yang dihasilkan tidak sesuai kebutuhan, dan 7) pendidikan yang belum berbasis masyarakat dan lingkungan.1

Dalam pencapaian pendidikan yang berkualitas, Pendidikan mempunyai standar acuan agar tercapainya pendidikan yang diharapkan. Acuan ini di jadikan standar pada sebuah lembaga pendidikan agar tujuan pendidikan yang berkualitas dapat tercapai. Diantara standar yang menjadi acuan ialah :

Standar Kompotensi Lulusan. Standar kompetensi lulusan berfungsi sebagai pedoman penilaian dalam menentukan kelulusan peserta didik. Proses

penilaian dalam menentukan kelulusan peserta didik dalam hal kognitif, afektif, psikomotorik.

Standar Isi. Merupakan cakupan sekumpulan pencapaiaan tujuan yang telah ditentukan. Meliputi, kerangka dasar dan struktur kurikulum, beban belajar, kurikulum tingkat satuan pendidikan, dan kalender pendidikan.

Standar Proses. ialah proses pembelajaran yang dilakukan pada satuan pendidikan. Artinya segala kegiatan yang akan berlangsung di dalam kelas, biasa disebut sebagai Kegiatan Belajar Mengajar (KBM). Baik dalam perencanaan proses pembelajaran, pelaksanaan pembelajaran, penilaiaan pembelajaran, dan pengawasan pembelajaran. Hal semua itu harus di susun serapih mungkin, agar proses kegiatan belajar mengajar yang berlangsung didalam kelas dapat berjalan dengan baik.

Standar Pendidik dan Tenaga Kependidikan. Seorang pendidik yang terdapat disuatu instansi pendidikan harus mempunyai kompetensi yang baik.

1

pengembangan kompetensi bisa berupa pelatihan yang diselenggarakan oleh pihak sekolah ataupun dari pemerintah daerah. Hal ini bertujuan agar pendidik dan tenaga pendidik berkompetensi dalam bidangnya, mudah dalam mengatasi segala problematika yang dihadapi dalam pekerjaan diruang lingkup lembaga pendidikan.

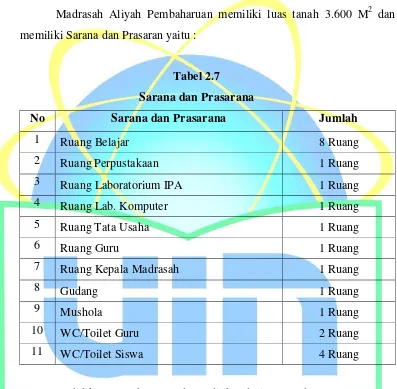

Standar Sarana dan Prasarana. Karakteristik institusi pendidikan yang berkualitas ialah dengan memiliki sarana dan prasana yang baik. Mencakup ruang belajar, ruang tata usaha, ruang perpustakaan, dalam keadaan baik. Artinya semua berfungsi seutuhnya.

Standar Pengelolaan Pendidikan. Standar pengelolaan ialah standard Nasional pendidikan yang berkaitan dengan perencanaan, pelaksanaan, dan

pengawasan kegiatan pendidikan pada tingkat satuan pendidikan kabupaten / kota,

Provinsi, atau Nasional agar tercapai efisiensi dan efektivitas penyelenggaraan

pendidikan.

Standar Pembiayaan Pendidikan. Pembiayaan pendidikan meliputi pada tiga hal (a) biaya satuan pendidikan (b) biaya penyelenggaraan dan pengelolaan pendidikan (c) biaya pribadi peserta didik.

Standar Penilaian Pendidikan. Penilaian hasil belajar oleh pendidik, Penilaian hasil belajar oleh satuan pendidikan, dan Penilaian hasil belajar oleh Pemerintah.

Pemerintah memiliki delapan standar untuk menciptakan pendidikan yang berkualitas, Salah satunya yaitu melalui standar pembiayaan pendidikan. Dalam pencapaian tujuan pendidikan standar pembiayaan memiliki peran yang sangat penting, yang masuk dalam kategori delapan standar pendidikan pemerintah.

didukung dengan biaya yang memadai, maka proses pendidikan disekolah tidak akan berjalan sesuai harapan. Pendidikan yang diharapkan hanya sebuah impian jika tidak didukung dengan biaya yang memadai.

Pada perkembangan era globalisasi sekarang ini yang terjadi adalah kenaikan biaya pendidikan dimana saja, terlebih dampak dari kenaikan BBM. Akan tetapi tidak diseimbangkan dengan kenaikan anggaran yang diberikan oleh pemerintah. Dampaknya minat orang tua yang tidak berkeinginan melanjutkan pendidikan anak. Akibatnya banyak anak yang putus sekolah.

Pemerintah menanggapi serius tentang pencapaian tujuan pendidikan yang berkualitas. Dengan bukti ditetapkannya aggaran dari APBN sebesar 20%. Hal ini membuktikan bahwa pemerintah telah berupaya untuk memajukan pembangunan dalam bidang pendidikan. Akan tetapi anggaran yang ada tersebut belum

mencukupi segala keperluan yang dibutuhkan dalam menunjang proses pendidikan pada semua sekolah yang berada di Indonesia.

Anggaran untuk menunjang pendidikan bukan hanya berupa Anggaran Pendapatan dan Belanja Negara (APBN) ataupun biaya berupa Anggaran Pendapatan dan Belanja Daerah (APBD), akan tetapi biaya dapat bersumber dari masyarakat. Dalam hal ini biaya yang didapatkan sekolah melalui peserta didik (orang tua siswa).

Biaya yang diterima tidak hanya sebatas pada pemerintah saja akan tetapi ada campur tangan masyarakat dalam hal donatur anggaran pendidikan. Kerjasama antara pemerintah dan masyarakat dalam hal anggaran pembiayaan pendidikan merupakan keseriusan untuk meningkatkan kualitas pendidikan yang bermutu. Untuk mencapai kemajuan yang akan mengantarkan pada tujuan pendidikan yang lebih baik dari sebelumnya.

Pandangan diatas menjelaskan bahwa setiap warga Negara Indonesia membutuhkan pendidikan, terkhusus dalam sektor pembiayaan pendidikan. Akan tetapi pada kenyataannya baru sebagian lembaga pendidikan yang dalam hal ini yaitu sekolah masih belum mendapatkan pemeraataan pendidikan dari pemerintah, terkhusus dalam pembiayaan pendidikan.

Pada undang-undang Nomor 20 tahun 2003 tentang Sistem Pendidikan Nasional mengamanatkan bahwa Sistem Pendidikan Nasional harus mampu menjamin pemerataan kesempatan pendidikan dan peningkatan mutu serta relevansi pendidikan untuk menghadapi tantangan perubahan kehidupan lokal, nasional, dan global.

Pandangan diatas menjelaskan bahwa setiap warga Negara Indonesia membutuhkan pendidikan, terkhusus dalam sektor pembiayaan pendidikan. Akan

tetapi pada kenyataannya baru sebagian lembaga pendidikan yang dalam hal ini yaitu sekolah masih belum mendapatkan pemeraataan pendidikan dari

pemerintah, terkhusus dalam pembiayaan pendidikan.

Harapan untuk mencapai tujuan pendidikan yang bermutu harus diseimbangkan dengan biaya yang mencukupi. Dalam meningkatkan kualitas sumber daya ataupun sarana prasarana harus didukung dengan biaya yang tidak sedikit. Artinya kompetensi sumber daya manusia dan biaya sangat erat kaitannya dalam menunjang proses pendidikan, dalam ketercapaian tujuan pendidikan yang diharapkan.

Dilain hal, tanpa adanya sumber daya manusia yang berkompeten dalam mengelola biaya juga dapat berpengaruh dalam ketercapaian tujuan pendidikan. Banyaknya biaya yang dikeluarkan tanpa adanya kemampuan dalam mengelola/manajemen biaya, maka yang terjadi adalah pengelolaan keuangan yang tidak tepat sasaran dan pemborosan semata.

tentang pendapatan dan pengeluaran anggaran biaya dapat dijelaskan secara mendetail lewat laporan yang dibuat. Kalaupun memang dikeluarkan untuk pelaksanaan sebuah program, harus jelas program yang mengarah pada pencapaian tujuan pendidikan yang bermutu.

Prinsip transparansi dalam pembiayaan pendidikan perlu dilakukan oleh setiap lembaga pendidikan di Indonesia. Terkhusus pada Madrasah Aliyah Pembaharuan. Hal ini dimaksudkan untuk tersalurnya anggaran yang diterima pada program untuk meningkatkan kualitas pendidikan atau tidak. Jika memang tidak, maka harus segera ditindak lanjuti untuk mencari alternatif jalan keluar yang baik. Dengan adanya asas transfaransi biaya pada pembiayaan pendidikan dapat mengantisipasi segala anggapan yang negative dari berbagai pihak.

Pengeluaran dan pemasukan harus dijelaskan dalam pembukuan dan dapat

dipertanggungjawabkan secara jelas. Adanya anggapan yang negatif dari berbagai pihak dikarenakan tidak ada tranfaransi dalam pertanggungjawaban segala

anggaran yang telah digunakan. Pengelolaan pembiayaan dilakukan dengan mekanisme dan prosedur yang telah ditetapkan, misalnya ditanggulangi dengan kepala tata usaha. Segala bentuk pengeluaran yang dilakukan harus mempunyai dampak kemajuan dalam bidang pendidikan. Baik dalam bentuk pengeluaran berupa uang maupun barang mempunyai dampak signifikan dalam pembangunan bidang pendidikan.

Dalam hal menarik, merencanakan, melaksanakan, dan mengawasi biaya yang ada, dituangkan dalam Rencana Anggaran Pendapatan dan Belanja Sekolah (RAPBS). Dibuktikan dengan bukti fisik yang berbentuk laporan keuangan yang jelas, dalam kurun jangka waktu yang telah ditentukan.

Dari uraian latar belakang diatas penulis tertarik untuk melakukan penelitian dengan judul “ Implementasi Manajemen Pembiayaan Di Madrasah

B. Indentifikasi Masalah

Melihat pelaksanaan pengelolaan pembiayaan yang terdapat di Madrasah Aliyah Pembaharuan tersebut, dalam hal ini dapat diidentifikasi beberapa masalah yaitu sebagai berikut :

1. Gambaran mengenai sumber dana dalam menunjang proses belajar mengajar di Madrasah Aliyah Pembaharuan Karang Bahagia Bekasi. 2. Belum adanya Bantuan Operasional Sekolah (BOS) dari pemerintah

pusat ataupun pemerintah daerah di Madrasah Aliyah Pembaharuan. 3. Kurang transfaran pembiayaan pendidikan.

4. Belum efektif pembukuan di Sekolah

5. Belum efektif strategi pengelolaan penyusunan RAPBS yang terdapat di Madrasah Aliyah Pembaharuan Karang Bahagia Bekasi.

C. Pembatasan Masalah

Untuk mempermudah penelitian ini maka penulis perlu membatasi masalah yang diteliti yaitu :

1. Mekanisme manajemen pembiayaan pendidikan di Madrasah Aliyah Pembaharuan Karang Bahagia Bekasi.

2. Mekanisme pengajuan dana Bantuan Operasional Sekolah (BOS) di Madrasah Aliyah Pembaharuan Karang Bahagia Bekasi.

D. Perumusan Masalah

Berdasarkan pembatasan masalah yang telah diuraikan diatas, maka penulis merumuskan masalah yang akan di bahas dalam penelitian ini yaitu :

1. Bagaimana mekanisme pengelolaan manajemen pembiayaan pendidikan di Madrasah Aliyah Pembaharuan Karang Bahagia Bekasi? 2. Bagaimana mekanisme pelaksanaan dana Bantuan Operasional Sekolah (BOS) di Madrasah Aliyah Pembaharuan Karang Bahagia Bekasi?

3. Bagaimana gambaran mengenai sumber dana pendidikan di Madrasah Aliyah Pembaharuan Karang Bahagia Bekasi?

E. Tujuan dan Manfaat Penelitian

Penelitian ini secara khusus bertujuan untuk :

1. Mengetahui Gambaran mengenai sumber dana pendidikan di

Madrasah Aliyah Pembaharuan Karang Bahagia Bekasi.

2. Mekanisme pelaksanaan dana Bantuan Operasional Sekolah (BOS) di Madrasah Aliyah Pembaharuan Karang Bahagia Bekasi.

3. Mengetahui mekanisme pengelolaan manajemen pembiayaan pendidikan di Madrasah Aliyah Pembaharuan Karang Bahagia Bekasi.

Adapun manfaat yang akan diperoleh dari penelitian ini yaitu :

1. Menambah wawasan pengetahuan penulis terkait tentang manajemen pembiayaan pendidikan.

2. Penelitian ini dapat dijadikan sebuah masukan oleh kepala sekolah untuk dapat mengajukan Bantuan Operasional Sekolah (BOS) pada pemerintah pusat ataupun pemerintah daerah dalam meningkatkan mutu pendidikan.

10 BAB II KAJIAN TEORI

A. Manajemen Pembiayaan Pendidikan 1. Pengertian Manajemen

Definisi manajemen berasal dari bahasa inggris yang merupakan terjemahan langsung dari kata managemen yang berarti pengelolaan.2

Beberapa pakar pendidikan mempunyai definisi yang berbeda terkait tentang pengertian dari mamajemen. Diantaranya yaitu :

Stoner manajemen adalah proses perencanaan, pengorganisasian, pengarahan dan pengawasan usaha-usaha para anggota organisasi dan penggunaan sumber daya-sumber daya organisasi lainnya agar mencapai tujuan organisasi yang telah ditetapkan.3

2M. Sobry Sutikno “Manajemen Pendidikan” (Lombok: Holistica, 2012) h.

3

Longnecker & Pringle merumuskan manajemen sebagai proses memperoleh dan menggabungkan sumber-sumber manusia, finansial dan fisik untuk mencapai tujuan pokok organisasi menghasilkan produk atau jasa/layanan yang diinginkan oleh sekelompok masyarakat.4

Buford dan Bedeian manajemen adalah proses untuk mencapai tujuan melalui pemanfaatan sumber daya manusia dan material secara efisien.5

Handoko menjelaskan manajemen merupakan proses perencanaan, pengorganisasian, pengarahan dan pengawasan usaha-usaha para anggota organisasi dan pengguna sumber daya-sumber daya organisasi lainnya agar mencapai tujuan organisasi yang telah ditetapkan.6

Ricky W Griffin manajemen merupakan suatu rangkaian aktivitas

(termasuk perencanaan, dan pengambilan keputusan, pengorganisasian, kepemimpinan dan pengendalian yang diarahkan pada sumber-sumber

daya organisasi (manusia, finansial, fisik, dan informasi) untuk mencapai tujuan organisasi dengan cara efektif dan efisien.7

Million Brown mengatakan, “Management mean the affective use of people, money, equipment, material, and method to accomplish a

specific objective (manajemen adalah alat atau cara untuk menggunakan orang-orang, uang, perlengkapan, bahan-bahan, dan metode secara afektif untuk mencapai tujuan).8

4

Marno dan Triyo Supriyatno “Manajemen dan Kepemimpinan Pendidikan Islam” (Bandung: PT Refika Aditama, 2008) Cet. 1, h. 1

5Syaiful Sagala “Manajemen Berbasis Sekolah dan Masyarakat, strategi memenangkan

persainan mut” (Jakarta: PT Nimas Multima, 2004) Cet. 1, h. 15

6

Sobry, Op. Cit., h. 4

7Irham Fahmi “Manajemen, Teori Kasus danSolusi” (Bandung: Alfabeta, 2011) h. 2 8 Didin kurniadin dan imam machali “Manajemen Pendidikan” (jogjakarta: Ar

Suhardan manajemen merupakan usaha yang sistematis dalam mengatur dan meggerakkan orang-orang yang ada didalam organisasi agar mereka bekerja sepenuh kesanggupan dan kemampuan yang dimilikinya.9

Dari beberapa definisi diatas dapat disimpulkan bahwa manajemen merupakan proses dalam mengantur manusia, uang, perlengkapan, bahan-bahan, dan metode secara afektif untuk mencapai tujuan tertentu melalui fungsi manajemen yaitu perencanaan, pengorganisasian, pelaksanaan dan pengawasan yang dilakukan secara terus-menerus dan konsekuen. Hal ini menjelaskan bahwa manajemen dapat berjalan melalui orang lain, uang, perlengkapan, barang, dan metode, secara efektif untuk mencapai tujuan yang telah ditetapkan sejak awal. Sebagaimana yang telah diketahui bersama bahwa manajemen ialah suatu proses mengatur orang lain mulai

dari merencanakan, mengorganisasikan, mengarahkan dan mengawasi yang dilakukan secara berkala agar tujuan yang telah ditetapkan dapat

tercapai.

Menurut pendekatan manajemen, pembiayaan pendidikan merupakan sebuah pondasi dasar dalam mekanisme penganggaran. Penentuan biaya akan mempengaruhi tingkat efisiensi dan efektifitas kegiatan dalam suatu organisasi yang akan mencapai tujuan yang telah ditetapkan.

Pembiayaan pendidikan merupakan salah satu standar pendidikan yang di buat oleh pemerintah, sebagai prasyarat mencapai pendidikan yang bermutu. Dalam hal ini pembiayaan pendidikan memiliki komponen dalam kaitannya yaitu biaya langsung, biaya tidak langsung, dan biaya rutin sekolah.

Pembiayaan pendidikan merupakan bagian yang tak terpisahkan dari kajian manajemen pendidikan. Akan tetapi pembiayaan pendidikan

9Barnawi dan M. Arifin “Manajemen Sarana dan Prasarana Sekolah” (Jogjakarta: Ar

mempunyai kajian tersendiri dalam kaitannya, dan mempunyai fungsi dalam prosesnya. Fungsi pembiayaan pendidikan yaitu bagaimana memperoleh biaya dan bagaimana mempergunakan biaya tersebut.

Manajemen pembiayaan pendidikan tidak akan berjalan tanpa adanya biaya, Begitu juga minimnya biaya yang terdapat dalam lembaga pendidikan dapat mempengaruhi ketercapaian tujuan yang telah ditentukan. Biaya merupakan sebuah ruh dalam setiap kegiatan yang ada. Tanpa ada biaya segala kegiatan yang telah direncanakan sebaik mungkin tidak akan dapat berjalan.

Suatu biaya penting keberadaannya dalam organisasi, terlebih pada dunia pendidikan. Akan tetapi bukan dari seberapa besar biaya yang akan dipergunakan atau yang dikeluarkan melainkan biaya tersebut

direncanakan untuk apa, dan bagaimana cara pelaksanaan penggunaan anggaran tersebut. Artinya segala hal yang akan dilakukan harus sesuai

dengan segala literatur yang telah diencanakan sejak awal. Apabila mendapati segala yang terjadi dalam proses berjalannya maka harus segera di musyawarahkan dan secepatnya mencari alternatif jalan keluar yang baik.

Pembiayaan pendidikan merupakan salah satu komponen penting yang terdapat pada sistem pendidikan. Tanpa adanya biaya yang mendukung pada proses pelaksanaan pendidikan, pendidikan yang bermutu hanya dalam angan-angan semata. Segala hal yang berkaitan dengan proses pelaksanaan pendidikan yang berjalan disekolah berkaitan dengan biaya.

2. Pengertian Pembiayaan Pendidikan

Keberadaan biaya dalam suatu organisasi merupakan sektor yang begitu penting keberadaannya, dalam hal menunjang segala kegiatan atau program yang akan dilaksanakan. Terkhusus dalam dunia pendidikan, biaya merupakan komponen yang sangat penting dalam proses pelaksanaan kegiatan pendidikan yang berjalan disekolah. Baik dalam kategori mikro ataupun makro. Sebaik apapun program yang telah direncanakan disekolah tanpa adanya biaya tidak akan dapat berjalan. Hanya terbengkalainya kegiatan yang telah direncanakan dengan sematang mungkin, karena tidak didukung dengan biaya yang memadai. Karena biaya merupakan sebuah alat yang digunakan untuk menunjang proses berjalannya suatu kegiatan. Segala hal yang berkaitan dengan proses kegiatan yang akan dilaksanakan tidak terlepas dari biaya.

Menurut Ensiklopedia Nasional Indonesia (1990) mendefinisikan bahwa biaya adalah nilai barang dan jasa yang dipakai untuk melaksanakan

kegiatan atau pendapatan. 10

Blocher dkk mengartikan biaya sebagai penggunaan sumber daya yang mempunyai kosekuensi keuangan. 11

Agus Irianto (2011) mendefinisikan Biaya pendidikan sebagai salah satu komponen instrumental yang sangat penting dalam penyelenggaraan pendidikan (disekolah). Biaya dalam pengertian ini memiliki cakupan yang luas, yakni semua jenis pengeluaran yang berkenaan dengan penyelenggaraan pendidikan, baik dalam bentuk uang ataupun barang dan tenaga (yang dapat dihargai dengan uang).12

Dari beberapa pengertian biaya diatas dapat diambil sebuah kesimpulan bahwa biaya adalah seluruh anggaran yang dikeluarkan dalam bentuk barang atau uang untuk melaksanakan suatu kegiatan yang telah ditetapkan dalam mencapai tujuan yang telah ditentukan.

10Mulyono “

Konsep Pembiayaan Pendidikan” (Jogjakarta, Ar-ruzz media, 2010), Cet. 1, h. 89

11

Ibid., hal. 90

12 Agus Irianto ”Pendidikan Sebagai Investasi dalam Pembangunan suatu Bangsa”

Pendidikan mempunyai peranan penting dalam meningkatkan kualitas sumber daya manusia. Kualitas sumber daya manusia yang bermutu dapat diukur dari cara kerja yang dilakukan. Salah satu faktor penentu tercapai tujuan pendidikan yang bermutu yaitu melalui pendidik dan tenaga pendidik yang berkompetensi pada bidangnya. Guru merupakan ujung tombak pada proses pelaksanaan pendidikan. Penghasilan yang diperoleh oleh pendidik dan tenaga pendidik dapat mempengaruhi konsentrasi dalam melaksanakan proses kegiatan pendidikan yang berjalan disekolah.

Penghasilan guru yang cukup untuk memenuhi kebutuhan hidup akan menghilangkan beban pemikiran rumah tangga dalam melaksanakan tanggungjawab pekerjaan disekolah. Sebaliknya, minimnya penghasilan yang diperoleh guru dalam memenuhi kebutuhan hidup pokok sangat berpengaruh

dalam melaksanakan tugas dan tanggungjawab yang berjalan disekolah, terlebih berpengaruh dalam konsentrasi pekerjaannya sebagai seorang

pendidik. Karena memang terfokus pada kebutuhan rumah tangga yang harus dicukupi kebutuhannya.

Pendidikan diartikan sebagai usaha yang dijalankan oleh seseorang atau kelompok orang lain agar menjadi dewasa atau mencapai tingkat hidup atau penghidupan yang lebih tinggi dalam arti mental.13

Menurut UU No. 20 tahun 2003 tentang system pendidikan nasional, pendidikan adalah usaha sadar dan terencana untuk mewujudkan suasana belajar dan proses pembelajaran agar peserta didik secara aktif mengembangkan potensi dirinya untuk memiliki kekuatan spiritual keagamaan, pengendalian diri, kepribadian, kecerdasan, akhlak mulia, serta keterampilan yang diperlukan dirinya, masyarakat, bangsa dan Negara. 14

Dari definisi pendidikan diatas dapat diambil sebuah kesimpulan, pendidikan ialah usaha/proses mewujudkan suasana pembelajaran yang

13

Kurniadin dan Machali Op. Cit., h. 113

14 Sarbini & Neneng Lina “Perencanaan Pendidikan” (Bandung: Pustaka Setia, 2011),

sistematis agar peserta didik dapat memiliki kekuatan spiritual keagamaan, pengendalian diri, kepribadian, kecerdasan, akhlak mulia, dan keterampilan yang dibutuhkan baik oleh dirinya, masyarakat, bangsa dan Negara.

Pengertian biaya dan pendidikan diatas yang kemudian disatukan dan didapat sebuah kesimpulan bahwa Pembiayaan Pendidikan merupakan seluruh anggaran yang dikeluarkan dalam bentuk barang atau uang yang diberikan oleh pemerintah, orang tua murid, ataupun masyarakat untuk mencapai tujuan pendidikan yaitu mewujudkan suasana pembelajaran yang sistematis agar peserta didik dapat memiliki kekuatan spiritual keagamaan, pengendalian diri, kepribadian, kecerdasan, akhlak mulia, dan keterampilan yang dibutuhkan baik oleh dirinya, masyarakat, bangsa dan Negara.

Anggaran pembiayaan pendidikan terdiri dari dua sisi yang satu sama

lainnya saling berhubungan, yaitu sisi anggaran penerimaan dan sisi anggaran pengeluaran. Anggaran penerimaan yaitu pendapatan yang diterima setiap

tahun oleh sekolah dari berbagai sumber resmi dan diterima secara teratur. Misalnya seperti Bantuan Operasional Sekolah (BOS) yang diberikan pada pihak sekolah dari pemerintah untuk meningkatkan mutu pendidikan. Anggaran pengeluaran ialah jumlah uang yang dibelanjakan setiap tahun untuk kepentingan pelaksanaan pendidikan disekolah.

Sekolah memberikan pelayanan secara maksimal dengan cara memanfaat segala sumber bantuan yang ada, baik berupa uang ataupun barang yang telah diterima. Dipergunakan sesuai dengan kebutuhan disekolah, dalam pelaksanaan program untuk meningkatkan sumber daya manusia yang lebih berkualitas.

Biaya dalam pendidikan meliputi biaya langsung (direct cost) dan biaya tidak langsung (indirect cost).

Biaya Langsung (direct cost) ialah segala pengeluaran yang secara langsung menunjang penyelenggaraan pendidikan. Terdiri dari biaya-biaya yang dikeluarkan untuk keperluan pelaksanaan pengajaran dan kegiatan belajar siswa berupa pembelian alat-alat pelajaran, sarana belajar, biaya transfortasi, gaji guru, baik yang dikeluarkan oleh pemerintah, orang tua, maupun siswa sendiri.

Biaya Tidak Langsung (indirect cost) ialah pengeluaran yang tidak secara langsung menunjang proses pendidikan tetapi memungkinkan proses pendidikan tersebut terjadi di sekolah. Berupa keuntungan yang hilang dalam bentuk biaya kesempatan yang hilang yang dikorbankan oleh siswa selama

belajar. Misalnya, biaya hidup siswa, biaya transportasi ke sekolah, biaya jajan, biaya kesehatan dan harga kesempatan.

Dedi Supriadi mendefinisikan Biaya pendidikan sebagai salah satu komponen instrumental yang sangat penting dalam penyelenggaraan pendidikan (disekolah). Biaya dalam pengertian ini memiliki cakupan yang luas, yakni semua jenis pengeluaran yang berkenaan dengan penyelenggaraan pendidikan, baik dalam bentuk uang ataupun barang dan tenaga (yang dapat dihargai dengan uang).

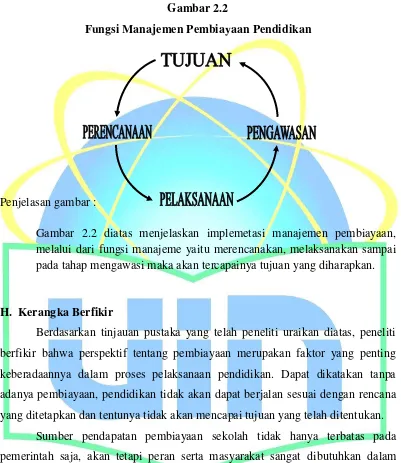

B. Perencanaan

Tahap pertama dalam fungsi manajemen adalah tahap perencanaan. Perencanaan ialah proses penentuan tujuan atau sasaran yang hendak akan dicapai dan menetapkan jalan dan sumber yang diperlukan untuk mencapai tujuan itu secara efektif dan efisien mungkin (Roger A. Kauffman, 1972).15

Pengertian perencanaan menurut Burhanuddin, Dkk adalah suatu kegiatan yang sistematis mengenai apa yang akan dicapai, kegiatan yang harus dilakukan, langkah-langkah, metode-metode, pelaksanaan tenaga yang dibutuhkan untuk menyelenggarakan kegiatan-kegiatan, pencapaian tujuan.16

Garth N. Jone mendefinisikan perencanaan sebagai berikut ‘planning is

the process, of selecting and developing the best course of action to accomplish

an objective’ (perencanaan adalah proses pemilihan dan pengembangan dari pada tindakan yang paling baik/menguntungkan untuk mencapai tujuan).17

B. Suryosubroto perencanaan adalah pemilihan dari sejumlah alternatif tentang penetapan prosedur pencapaian, serta perkiraan sumber, yang dapat disediakan untuk mencapai tujuan tersebut. Yang dimaksud dengan sumber meliputi sumber manusia, material, uang, dan waktu.18

Gorton mengatakan bahwa perencanaan adalah proses mempersiapkan seperangkat keputusan bagi perbuatan dimasa datang. Definisisi ini mngisyaratkan bahwa pembuat keputusan merupakan bagian dari perencanaan, namun proses perencanaan dapat juga terfikir setelah tujuan dan keputusan diambil.19

15

Nanang Fattah “Landasan Manajemen Pendidikan” (Bandung: PT. Remaja rosdakarya, 2006), Cet. 8. h. 49-50

16

Sobry, Op. Cit., h. 21

17

Sarbini & Lina, Op. Cit., h. 16

18

B. Suryosubroto, “Manajemen Pendidikan di Sekolah” (Jakarta: Rineka Cipta, 2010), Cet. 2 h. 22

19

Fakry yang mendefinisikan perencanaan sebagai proses penyusunan berbagai keputusan yang akan dilakukan pada masa yang akan datang untuk mencapai tujuan yang telah ditentukan.20

Dari defini diatas dapat diambil sebuah kesimpulan perencanaan ialah proses pengumpulan berbagai keputusan yang akan dilaksanakan pada masa yang telah ditentukan untuk mencapai tujuan yang telah ditetapkan. Artinya perencanaan dapat dikatakan sebagai suatu proses memikirkan dan menetapkan kegiatan-kegiatan atau program yang akan dilakukan dimasa yang akan datang untuk mencapai tujuan yang telah ditetapkan.

Perencanaan juga dapat dikatakan sebagai suatu proses memikirkan dan menetapkan kegiatan-kegiatan atau program-program yang akan dilakukan dimasa yang akan datang untuk mencapai tujuan tertentu. Depdiknas (2000)

manajemen keuangan merupakan tindakan pengurursan/ketatausahaan keuangan yang meliputi pencatatan, perencanaan, pelaksanaan, pertanggungjawaban, dan

pelaporan dengan demikian, manajemen keuangan sekolah dapat diartikan sebagai rangkaian aktivitas mengatur keuangan sekolah, mulai dari perencanaan, pembukuan pembelanjaan, pengawasan, hingga pertanggungjawaban keuangan sekolah.21

Dapat dikatakan bahwa fungsi dari manajemen keuangan salah satunya yaitu menyangkut tentang merencanakan uang yang akan dialokasikan untuk hal apa, dalam hal ini bertujuan untuk memajukan mutu pendidikan kedepannya.

Mengenai konteks perencanaan pembiayaan pendidikan, pemahaman berbagai aspek pembiayaan pendidikan sangatlah penting. Pemahaman tersebut dimaksud merentang dari hal-hal sifatnya mikro (satuan pendidikan) hingga yang makro (nasional) antara lain meliputi sumber-sumber pembiayaan pendidikan, sistem dan mekanisme pengalokasiannya. Efektivitas dan efisiensi dalam penggunaan, dan akuntabilitas hasilnya yang di ukur dari perubahan-perubahan

20

Kurniadin dan Machali Op. Cit., h. 139

21

kuantitatif dan kualitatif yang terjadi pada semua tataran, khususnya ditingkat sekolah.22

Perencanaan tidak hanya sebatas pada memikirkan dan menetapkan, akan tetapi seberapa hasil dari proses kegiatan program yang telah dijalankan disekolah. Program yang telah dilaksanakan telah mencapai sasaran atau tidak. Jika memang telah mencapai sasaran maka perencanaan berjalan dengan baik. Dan jika perencanaan tidak dapat mencapai sasaran yang telah ditentukan maka perencanaan tidak dapat berjalan dengan efektif dan efisien.

Pada dasarnya anggaran adalah alat dalam suatu perencanaan pembiayaan pendidikan. Anggaran dalam pembiayaan pendidikan harus mempunyai prinsip dasar yang jelas dalam perencanaan pembiayaan pendidikan.

Prinsip dalam perencanaan anggaran menurut nanang Fattah yaitu sebagai berikut

:

1) Adanya pembagian wewenang dan tanggung jawab yang jelas dalam

sistem manajemen dan organisasi.

2) Adanya sistem akuntansi yang memadai dalam melaksanakan anggaran.

3) Adanya penelitian dan analisis untuk menilai kinerja organisasi.

4) Adanya dukungan dari pelaksana mulai dari tingkat atas sampai yang paling bawah. 23

Dari prinsip di atas dapat dikatakan bahwa penyusunan anggaran melibatkan beberapa sumber daya manusia dalam perencanaannya. Dilain hal, dukungan akuntasi/pembukuan sangat diperlukan sekali dalam penyusunan anggaran. Hal ini bertujuan untuk mengidentifikasi segala pengeluaran ataupun pemasukan biaya yang disajikan dalam bentuk laporan tertulis.

Dalam membuat suatu perencanaan, orang menghadapi berbagai hambatan. Hambatan-hambatan tersebut diantaranya adalah :

22

Dedi Supriadi, “Satuan Biaya Pendidikan” (Bandung : PT Remaja Rosdakarya, 2010) Cet, 5 h. 7

23 Nanang Fattah, “Ekonomi dan Pembiayaan Pendidikan” (Bandung : PT Remaja

1. Kesulitan dalam meramalkan. 2. Kesulitan dalam pembiayaan.

3. Kesulitan dalam memperoleh data dan informasi. 4. Kurang jelasnya tujuan.24

Jika suatu saat ditemukan permasalahan diatas dalam merencanakan suatu program atau kegiatan harus segera dicari alternatif jalan keluarnya. Dengan cara dimusyawarahkan bersama-sama mencari jalan penyelesaian atau jalan keluar masalah yang baik.

Manajemen pembiayaan pendidikan tidak terlepas dari penyusunan Rencana Anggaran Pendapatan dan Belanja Sekolah (RAPBS). Landasan dasar dalam pembuatan RAPBS meliputi sumber pendapatan dan pengeluaran.

Pada suatu lembaga pendidikan hal yang harus dilakukan dalam mengelola

pembiayaan di sekolah adalah dengan membuat perencanaan anggaran atau biasa disebut sebagai Rencana Anggaran Pendapatan Dan Belanja Sekolah/Madrasah

(RAPBS). Kepala sekolah dan seluruh bawahan bersama-sama menyusun RAPBS. Hal ini dilakukan untuk memastikan pendapatan dan pengeluaran yang akan dijalankan selama satu tahun, sehingga suatu kegiatan yang direncanakan dapat disesuaikan dengan kondisi keuangan yang ada.

Beberapa hal yang perlu diperhatikan dalam perencanaan keuangan sekolah atau anggaran belanja sekolah menurut Morphet sebagai berikut :

1. Mengganti beberapa peraturan dan prosedur yang tidak efektif sesuai dengan perkembangan kebutuhan masyarakat akan pendidikan.

2. Melakukan perbaikan terhadap peraturan dan input lain yang relevan dengan merancang pengembangan sistem secara efektif.

3. Melakukan pengawaasan dan penilaian terhadap proses dan hasil secara terus-menerus dan berkesinambungan sebagai bahan perencanaan tahap berikutnya.25

Pihak sekolah harus mempunyai rencana dari mana biaya yang akan diperoleh untuk menjalankan proses pelaksanaan kegiatan pendidikan yang

24

Sobry, Opcit, h. 32

25

berjalan disekolah. Selain itu, segala hal yang menyangkut tentang pengembangan kualitas sumber daya manusia baik dalam kategori formal ataupun non formal yang berjalan disekolah harus mencari donatur untuk mendukung terlaksananya program yang akan dijalankan diekolah. Dukungan dalam bentuk moril ataupun materil. Agar tujuan yang telah ditentukan dapat tercapai.

Setelah pendapatan biaya telah diperoleh dari berbagai pihak selanjutnya merencanakan kegiatan apa saja yang akan dilakukan dalam jangka waktu tertentu. Kegiatan/program yang akan dilakukan bertujuan untuk meningkatkan kualitas sumber daya manusianya. Hal ini untuk mencapai tujuan yang telah ditetapkan dan untuk menciptakan kehidupan sekolah yang lebih baik lagi dari sebelumnya.

Dalam implementasi manajemen berbasis sekolah (MBS) manajemen

komponen keuangan harus dilaksanakan dengan baik dan teliti, mulai dari tahap penyusunan anggaran, penggunaan, sampai pengawasan, dan pertanggungjawaban

sesuai dengan ketentuan yang berlaku agar semua dana sekolah benar-benar dimanfaatkan secara efektif, dan efisien.26

Hal yang menyangkut dengan pembiayaan di Sekolah harus dilakukan dengan sebaik-baiknya. Dalam hal merencanakan, melaksanakan, atau mengawasi segala kegiatan pembiayaan. Menetapkan tujuan yang akan dicapai, kemudian dilaksanakan sesuai dengan rencana yang telah ditetapkan yang kemudian diawasi segala kegiatan berjalan. Baik pada awal kegiatan ataupun pada akhir kegiatan yang telah dilakukan.

Tercapainya tujuan pendidikan disekolah dapat membawa dampak pada kemaslahatan bersama, baik pemerintah ataupun masyarakat. Karena terciptanya sumber daya manusia yaitu peserta didik yang memiliki kualitas sumber daya untuk menghadapi kemajuan zaman seperti sekarang ini. Baik dalam segi hal akademik pada peserta didik, ataupun non akademisi. pengembangan kualitas peserta didik ditentukan dengan kegiatan/program yang berjalan disekolah, yang tentunya kegiatan tersebut dapat meningkatkan kualitas sumber daya peserta didik baik dalam segi hal akademisi ataupun non akademis.

26

Keberadaan sebuah perencanaan dalam proses manajemen pembiayaan disekolah sangatlah penting keberadaannya. Dengan adanya perencanaan pada pembiayaan pendidikan maka seluruh pengeluaran ataupun pemasukan yang berupa sumber daya (input) baik dalam bentuk uang ataupun barang dapat dialokasikan sesuai dengan kebutuhannya. Hal ini bertujuan agar dana yang akan dikeluarkan sesuai dengan yang dibutuhkan. Selain itu, menghindari adanya pemborosan dalam pengeluaran biaya terhadap kegiatan yang akan dilaksanakan. Hal ini bertujuan untuk mencapai tjuan pendidikan yang diharapkan, yaitu pendidikan yang bermutu.

Perencanaan pada suatu proggram/kegiatan merupaka pola dasar. Penentuan sasaran yang akan dicapai dimulai dengan perencanaan yang dilakukan. Selanjutnya perencanaan juga menjadi acuan pelaksanaan yang akan

dilaksanakan. Pelaksanaan yang akan dilakukan direncanakan dengan matang. Menentukan apa saja yang akan dilakukan nantinya pada proses pelaksanaan yang

akan dijalankan. Semua kegiatan yang hendak dilakukan dimulai dengan perencanaan yang matang.

Dapat dikatakan bahwa adanya perencanaan dalam sebuah pembiayaan sangatlah penting keberadaannya. Dengan adanya perencanaan pada pembiayaan maka seluruh pengeluaran ataupun masukan yang berupa sumber daya (input) baik berupa barang atau uang dapat dikeluarkan sesuai dengan kebutuhannya.

Seperti yang telah dikemukakan sebelumnya bahwa hal yang terpenting dalam penyusunan anggaran yaitu bagaimana memanfaatkan dana yang ada secara efisien. Mengalokasikan secara tepat, sesuai dengan skala prioritas.

Hal ini bertujuan agar dana yang dikeluarkan sesuai dengan keadaan yang dibutuhkan. Tidak adanya pemborosan dalam pengeluaran anggaran terhadap kegiatan yang dilaksanakan. Menghindari adanya pengeluaran biaya yang berlebihan. Ditunjukkan untuk mencapai tujuan pendidikan yang diharapkan.

rencana itu oleh pengambil keputusan, akan tetapi erat hubungannya dengan saat implementasinya.

Dari uraian diatas dapat di ambil sebuah kesimpulan bahwa perencanaan pembiayaan pendidikan/Rencana Anggaran Pendapatan dan Belanja Sekolah (RAPBS) yaitu proses pengumpulan berbagai keputusan yang akan dilaksanakan pada masa yang telah ditentukan terkait dengan pendapatan biaya dan pengeluaran yang akan dilakukan.

C. Pelaksanaan/Pengelolaan

Dalam melaksanakan anggaran pendidikan, hal yang perlu dilakukan adalah kegiatan membukukan atau accounting. Pembukuan merupakan pusat

informasi keuangan yang akan disusun dalam bentuk laporan. Undang-undang

nomor 28 tahun 2007 mendefinisikan pembukuan sebagai berikut “ Proses Mencatat Data dan Informasi Keuangan”.27

Dari defenisi diatas dapat diambil sebuah kesimpulan bahwa yang dimaksud dengan pembukuan ialah proses mencatat yang berkaitan dengan informasi data keuangan baik dari biaya yang telah diperoleh atupun biaya yang telah digunakan disajikan dengan bentuk laporan tertulis.

Pelaksanaan pembiayaan pendidikan secara garis besar dapat dikelompokkan menjadi dua kegiatan, yaitu penerimaan dan pengeluaran.

Penerimaan yang berkaitan dengan dana yang telah diperoleh harus dibukukan secara jelas, sesuai dengan prosedur pengelolaan yang selaras dengan ketetapan yang disepkati, baik berupa konsep teoritis maupun peraturan pemerintah.

27 Kementerian Pendidikan Nasional dan Kementerian Agama RI “Peningkatan

Pengeluaran sekolah berhubungan dengan pembayaran keuangan sekolah untuk pembelian beberapa sumber atau input dari proses sekolah seperti tenaga administrasi, guru, bahan-bahan, perlengkapan, dan fasilitas. 28

Segala biaya yang telah diperoleh dari berbagai pihak baik dari pemerintah maupun masyarakat harus digunakan secara efektif dan efisien. artinya, segala pengeluaran yang dilakukan harus sesuai dengan kebutuhan proses pendidikan yang terdapat disekolah yang dalam hal ini sesuai dengan perencanaan pembiayaan pendidikan yang telah dibuat sejak awal.

Dalam SKB Mendikbud dan Menkeu No. 0585/K/1997 dan No. 590/kmk.03/03/1987, tanggal 24-9-1987 tentang peraturan SPP dan DPP meliputi, pelaksanaan pelajaaran, pengadaan prasaran/sarana, pemeliharaan sarana dan prasarana, kesejahteraan pegawai, kegiatan belajar, penyelenggaraan ujian, dan

pengiriman/penulisan STTB/NEM, perjalanan dinas supervise, pengelolaan pelaksanaan pendidikan, dan pendataan.29

Ada beberapa komponen yang perlu di biayai dengan menggunakan uang dari dana belajar. Komponen-komponen tersebut meliputi :

a. Honorarium untuk pemimpin atau penanggungjawab edukatif b. Honorarium untuk sumber belajar

c. Honorarium untuk pemimpin umum lembaga diklusemas d. Honorarium untuk pinata usaha dan pembantu-pembantunya e. Biaya perlengkapan dan peralatan

f. Biaya pemeliharaan sarana dan prasarana g. Biaya sewa atau kontrak

h. Dana untuk mengembangkan usaha lembaga diklusemas i. Biaya-biaya lain untuk pengembangan dan biaya tak terduga

Dari pendapat diatas dapat diambil sebuah kesimpulan bahwa hal pengalokasian anggaran diantaranya yaitu melalui proses belajar mengajar yang

28

E Mulyasa, “ Menjadi Kepala Sekolah Profesional” (Bandung : Pr Remaja Rosdakarya, 2009) Cet. 10 h. 201-203

29

terdapat disekolah. Salah satu penentu tercapainya tujuan sekolah yaitu lewat proses Kegiatan Belajar Mengajar atau biasa yang disebut KBM di dalam kelas.

Karena KBM yang terdapat didalam kelas terjadi interaksi antara pendidik dan peserta didik. Penyaluran pengetahuan dari pendidik kepada peserta didik terjadi pada proses KBM. Dengan kata lain proses KBM yang terjadi di dalam kelas sangat mempengaruhi ketercapaian tujuan sekolah yang diharapkan.

Harus adanya dukungan dalam fasilitas dalam Kegiatan Belajar Mengajar didalam kelas, terkhusus dalam segi hal sarana dan prasarana yang dibutuhkan dalam menunjang proses tersebut. Dari mulai perlengkapan media pembelajaran sampai pada metode pembelajaran yang digunakan oleh pendidik. Dalam hal ini, tentunya biaya sangat dibutuhkan sekali keberadaannya dalam pengalokasian untuk proses Kegiatan Belajar Mengajar (KBM) yang terdapat didalam kelas,

untuk menunjang proses belajar mengajar yang berjalan efektif dan efisien.

Segala pengeluaran dalam pembiayaan pendidikan terkhusus sekolah tidak

hanya terbatas pada kegiatan yang formal saja seperti kegiatan belajar mengajar (KBM), akan tetapi ada beberapa kegiatan informal yang harus dibiayai dalam pelaksanaannya. Hal ini diperuntukan meningkatkan kualitas sumber daya manusia yaitu peserta didik.

Peningkatan kualitas peserta didik tidak hanya terbatas pada kegiatan yang memang sudah ada di sekolah atau didalam sekolah, akan tetapi perkembangan bakat siswa dapat dikembangkan lewat kegiatan diluar sekolah atau ekstra kurikuler. Hal ini membutuhkan biaya yang tidak sedikit nominalnya, akan tetapi butuh dukungan dari berbagai pihak khususnya pemerintah dan masyarakat dalam meningkatkan kualitas pendidikan yang lebih baik lagi dari sumber daya manusia yang berkompeten, dukungan baik moril maupun materil.

Prosedur pembukuan penerimaan keuangan sekolah memadukan antara aturan pemerintah pusat dan sekolah. Artinya ada beberapa kebijakan pemerintah yang tidak bisa di rubah oleh pihak sekolah dalam hal pengalokasian anggaran. Dalam hal ini pihak sekolah hanya beritindak sebagai pelaksana pengguna.

Dilain hal dengan adanya Manajemen Berbasis Sekolah, sekolah memiliki kewenangan dan keleluasan untuk mengelola dana dalam mencapai efektifitas pencapaian tujuan sekolah.

Pembukuan mencakup dua hal, yaitu : pengurus yang menyangkut kewenangan menentukan kebijakan menerima atau mengeluarkan uang, serta tindak lanjutnya, yakni menerima, menyimpan dan mengeluarkan uang. Jenis pengurus kedua disebut juga dengan pengurus bendaharawan.

Hal yang menyangkut dengan pelaksanaan manajemen pembiayaan

pendidikan menganut asas pemisahan tugas antara fungsi otorisator, ordonator dan bendaharawan.

Otorisator adalah pejabat yang diberi wewenang untuk mengambil tindakan yang mengakibatkan penerimaan dan pengeluaran anggaran.

Ordonator adalah pejabat yang berwenang melakukan pengujian dan memerintahkan pembayaran atas segala tindakan yang dilakukan berdasarkan otorisasi yang telah ditetapkan.

Bendaharawan adalah pejabat yang berwenang melakukan penerimaan, penyimpanan, dan pengeluaran uang atau surat-surat berharga lainnya yang dapat di nilai dengan uang serta diwajibkan membuat perhitungan dan pertanggungjawaban. 30

Kepala sekolah bertugas sebagai pejabat otorisator dan dilimpahi dengan tugas ordonator. Kepala sekolah sebagai administrator harus diwujudkan dalam pengembangan administrasi keuangan rutin, pengembangan proposal untuk mendapatkan bantuan keuangan, dan mengembangkan proposal untuk mencari berbagai kemungkinan dalam mendapatkan bantuan dari berbagai pihak yang terkait.

30E Mulyasa, “ Manajemen Berbasis Sekolah” (Bandung : PT Rosdakarya, 2007) Cet, 11

Di lain hal, fungsi kepala sekolah dapat dikatakan sebagai manajerial yang berwenang dalam segi hal penggunaan dana yang telah diperoleh, yang kemudian menunjuk satu bendaharawan untuk mebuat laporan anggaran untuk nantinya dipertanggungjawabkan.

Dapat dikatakan, manajemen pembiayaan disekolah dibebankan kepada kepala sekolah. Karena memang kepala sekolah berperan sebagai pemberi wewenang sekaligus penanggungjawab penuh terhadap anggaran yang telah diterima ataupun yang telah dikeluarkan. Untuk operasional, manajemen pembiayaan di sekolah biasa dikelola oleh bendaharawan yang melakukan pembukuan sesuai dengan aturan yang berlaku.

Pada suatu sekolah yang mempunyai keterlibatan terkait tentang pembiayaan pendidikan yaitu dua hal. Bendahara berfungsi sebagai

penanggunjawab segala penggunaan anggaran yang dikeluarkan yang dilanjutkan dengan membuat pembukuan sesuai dengan standar, yang kemudian untuk di

laporkan dan dipertanggungjawabkan segala biaya yang telah dikeluarkan. Baik dalam bentuk barang atupun jasa yang dinominalkan. Kepala sekolah sebagai pemberi wewenang dalam penggunaan anggaran. Segala pengeluaran yang akan dilakukan harus mempunyai wewenang dari pimpinan dalam hal ini ialah kepala sekolah. Karena memang kepala sekolahmemiliki hak sebagai pemberi wewenang yang kaitannya dalam pembiayaan pendidikan disekolah.

Bendaharawan harus mengetahui apa saja yang terkait tentang pembukuan dalam hal penggunaan biaya. Hal ini perlu dilakukan agar adanya kejelasan biaya yang telah dikeluarkan, baik dalam kategori yang nominalnya kecil atau yang nominalnya besar. Disalurkan dalam hal apa saja biaya yang telah digunakan. Dilain hal untuk menyusun laporan sejelas mungkin agar nantinya laporan tersebut dapat dipertanggungjawabkan.

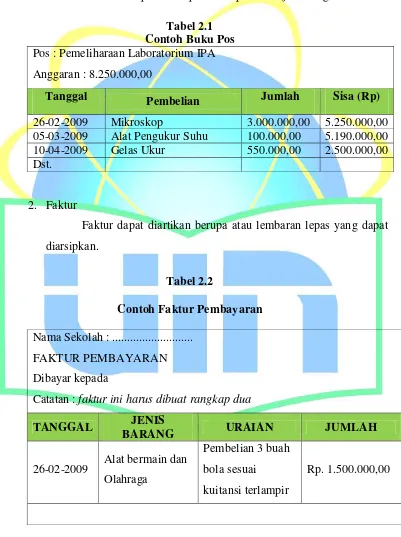

1. Buku Pos

Buku Pos mencatat peristiwa-peristiwa pembelanjaan uang harian.

Tabel 2.1 Contoh Buku Pos Pos : Pemeliharaan Laboratorium IPA Anggaran : 8.250.000,00

Tanggal Pembelian Jumlah Sisa (Rp)

26-02-2009 Mikroskop 3.000.000,00 5.250.000,00 05-03-2009 Alat Pengukur Suhu 100.000,00 5.190.000,00 10-04-2009 Gelas Ukur 550.000,00 2.500.000,00 Dst.

2. Faktur

Faktur dapat diartikan berupa atau lembaran lepas yang dapat diarsipkan.

Tabel 2.2

Contoh Faktur Pembayaran Nama Sekolah : ...

FAKTUR PEMBAYARAN Dibayar kepada

Catatan : faktur ini harus dibuat rangkap dua

TANGGAL JENIS

BARANG URAIAN JUMLAH

26-02-2009 Alat bermain dan Olahraga

Pembelian 3 buah bola sesuai kuitansi terlampir

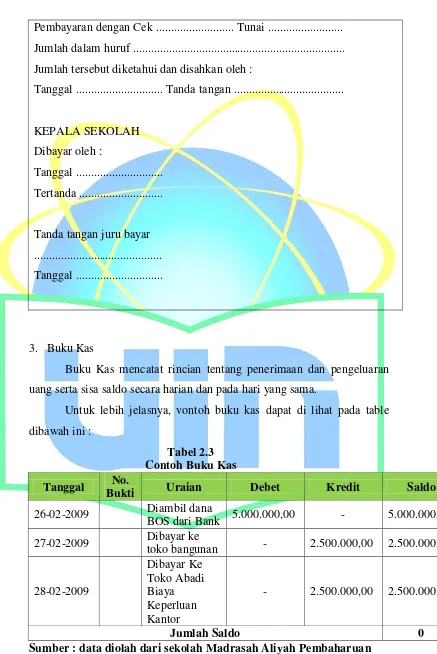

Pembayaran dengan Cek ... Tunai ...

Jumlah dalam huruf ... Jumlah tersebut diketahui dan disahkan oleh :

Tanggal ... Tanda tangan ...

KEPALA SEKOLAH Dibayar oleh :

Tanggal ... Tertanda ...

Tanda tangan juru bayar ... Tanggal ...

3. Buku Kas

Buku Kas mencatat rincian tentang penerimaan dan pengeluaran uang serta sisa saldo secara harian dan pada hari yang sama.

Untuk lebih jelasnya, vontoh buku kas dapat di lihat pada table dibawah ini :

Tabel 2.3 Contoh Buku Kas Tanggal No.

Bukti Uraian Debet Kredit Saldo

26-02-2009 Diambil dana

BOS dari Bank 5.000.000,00 - 5.000.000,00

27-02-2009 Dibayar ke

toko bangunan - 2.500.000,00 2.500.000,00

28-02-2009

Dibayar Ke Toko Abadi Biaya Keperluan Kantor

- 2.500.000,00 2.500.000,00

Jumlah Saldo 0

4. Lembar Cek

Lembar Cek merupakan alat bukti bahwa pembayaran yang dikeluarkan adalah sah.

Gambar 2.1 Contoh Lembar Cek

5. Jurnal

Kepala Sekolah sebagai pengawas keuangan harus membuka buku jurnal yang mana seluruh transaksi keuangan setiap hari dicatat.

6. Buku Besar

Buku Besar mencatat kapan terjadinya transaksi pembelian, keluar masuknya uang saat itu, dan neraca saldonya.

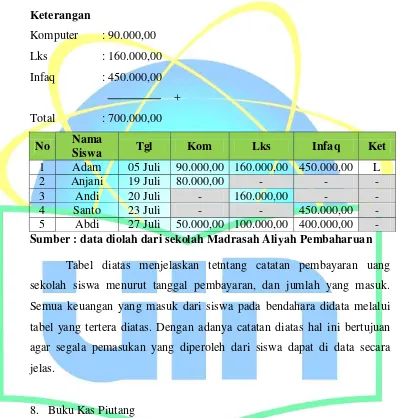

7. Buku Kas Pembayaran Uang Sekolah

Tabel 2.4

Contoh Buku Kas Pembayarann Uang Sekolah Tahun Ajaran 2013-2014

Keterangan

Komputer : 90.000,00 Lks : 160.000,00 Infaq : 450.000,00

+ Total : 700.000,00

No Nama

Siswa Tgl Kom Lks Infaq Ket

1 Adam 05 Juli 90.000,00 160.000,00 450.000,00 L

2 Anjani 19 Juli 80.000,00 - - -

3 Andi 20 Juli - 160.000,00 - -

4 Santo 23 Juli - - 450.000,00 -

5 Abdi 27 Juli 50.000,00 100.000,00 400.000,00 - Sumber : data diolah dari sekolah Madrasah Aliyah Pembaharuan

Tabel diatas menjelaskan tetntang catatan pembayaran uang sekolah siswa menurut tanggal pembayaran, dan jumlah yang masuk. Semua keuangan yang masuk dari siswa pada bendahara didata melalui tabel yang tertera diatas. Dengan adanya catatan diatas hal ini bertujuan agar segala pemasukan yang diperoleh dari siswa dapat di data secara jelas.

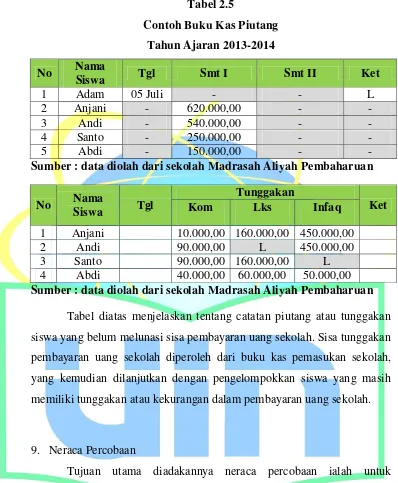

8. Buku Kas Piutang

Buku ini berisi daftar atau catatan orang yang berutang kepada

Tabel 2.5

Contoh Buku Kas Piutang Tahun Ajaran 2013-2014 No Nama

Siswa Tgl Smt I Smt II Ket

1 Adam 05 Juli - - L

2 Anjani - 620.000,00 - -

3 Andi - 540.000,00 - -

4 Santo - 250.000,00 - -

5 Abdi - 150.000,00 - -

Sumber : data diolah dari sekolah Madrasah Aliyah Pembaharuan

No Nama

Siswa Tgl

Tunggakan

Ket

Kom Lks Infaq

1 Anjani 10.000,00 160.000,00 450.000,00

2 Andi 90.000,00 L 450.000,00

3 Santo 90.000,00 160.000,00 L

4 Abdi 40.000,00 60.000,00 50.000,00 Sumber : data diolah dari sekolah Madrasah Aliyah Pembaharuan

Tabel diatas menjelaskan tentang catatan piutang atau tunggakan

siswa yang belum melunasi sisa pembayaran uang sekolah. Sisa tunggakan pembayaran uang sekolah diperoleh dari buku kas pemasukan sekolah,

yang kemudian dilanjutkan dengan pengelompokkan siswa yang masih memiliki tunggakan atau kekurangan dalam pembayaran uang sekolah.

9. Neraca Percobaan

Tujuan utama diadakannya neraca percobaan ialah untuk mengetahui secara tepat keadaan neraca pertanggungjawaban keuangan secara tepat.

biaya yang telah diterima secara jelas dapat dipertanggungjawabkan keberadaannya. Dapat dialokasikan baik dalam hal bentuk kegiatan, atau jasa yang tujuannya untuk meningkatkan tujuan pendidikan yang lebih baik lagi.

Dalam pelaksanaan pembiayaan disekolah lebih memfokuskan pada proses pembukuan. Karena segala laporan yang berkaitan dengan pembiayaan harus dibuktikan dengan laporan fisik yang jelas, yaitu berupa laporan berbentuk hasil perebelanjaan atau pernyataan yang sah. Contohnya yaitu berupa kuitansi dan lain sebagainya. Dari berupa pengeluaran yang kecil sampai yang besar nominalnya harus terdapat bukti fisiknya. Tanpa adanya bukti fisik yang jelas maka pengeluaran biaya harus dipertanyakan. Laporan yang disajikan yang kemudian harus

dipertanggungjawabkan keberadaannya.

Pembukuan yang dilakukan harus sesuai prosedur yang ada. Segala

kekurangan laporan yang jelas dipertanggungjawabkan keberadaannya oleh kepala sekolah, Karena kepala sekolah sebagai pemegang tanggungjawab yang terkait dengan pembiayaan disekolah. Dilain hal, bendahara bertugas terkait dengan pembukuan yang akan dipertanggungjawabkan nantinya. Mulai dari dana yang diterima sampai pada pelaksanaan anggaran yang dilakukan kepada hal apa saja.

D. Pengawasan

Pengawasan dapat didefinisikan sebagai proses untuk “menjamin” bahwa

tujuan-tujuan organisasi dan manajemen tercapai. Ini berkenaan dengan kegiatan-kegiatan sesuai dengan yang direncanakan.31

Pengawasan merupakan proses dasar yang secara esensial tetap diperlukan bagaimanapun rumit dan luasnya suatu organisasi.

Pengawasan adalah suatu kegiatan untuk mendapatkan kepastian tentang pelaksanaan program atau pekerjaan/kegiatan yang sedang atau telah dilakukan sesuai dengan rencana yang telah ditentukan. Kegiatan pengawasan pada dasarnya untuk membandingkan kondisi yang ada dengan yang seharusnya terjadi.32

Dari beberapa pengertian di atas jika dikaitkan dengan proses pembiayaan pendidikan disekolah, pengawasan ialah proses mengawasi atau memantau segala

kegiatan, untuk memastikan rencana tujuan awal dapat tercapai. Dengan melakukan pengawasan pihak sekolah mampu mengetahui sejauh mana proses

pengelolaan pembiayaan di sekolah dapat berjalan dengan baik dan efisien. Apakah anggaran yang telah direncanakan pada tahap awalnya mampu dialokasikan dan dimanfaatkan dengan baik.

Konsep dasar tentang pengawasan anggaran memiliki tujuan untuk mengukur, membandingkan, menilai alokasi biaya, dan pada tahap tingkat penggunaannya. Dengan adanya pengawasan anggaran diharapkan dapat mengetahui sejauh mana tingkat efektifitas dan efisiensi dari penggunaan sumber-sumber dana yang ada. Disisi lain menghindari adanya pemborosan biaya yang dikeluarkan. Selain itu, segala biaya yang dipergunakan harus mempunyai dampak yang signifikan dalam perkembangan sumber daya manusianya.

Dalam kebijakan umum pengawasan departemen pendidikan dan kebudayaan (Rekernas, 1999), dinyatakan bahwa sistem pengawasan harus berorientasi pada hal-hal berikut :

a. Sistem pengawasan fungsional yang dimulai sejak perencanaan yang menyangkut aspek penilaian kehematan, efisiensi, efektivitasyang mencakup seluruh aktivitas program bidang organisasi.

31

Fahmi, Opcit,. h. 84

32

b. Hasil temuan pengawasan harus ditindak lanjuti dengan koordinasi antara aparat pengawas dengan aparat penegak hukum serta instansi terkait turut menyamakan persepsi.

c. Kegiatan pengawasan hendaknya lebih diarahkan pada bidang-bidang yang strategis dan bisa memperhatikan aspek manajemen.

d. Kegiatan pengawasan hendaknya memberi dampak terhadap penyeleksian masalah dengan konsepsional dan menyeluruh.

e. Kegiatan pengawasan hendaknya dilakukan oleh orang-orang yang memiliki kompetensi teknis, sikap, dedikasi, dan integritas pribadi yang baik.

f. Akurat, artinya informasi tentang kinerja yang diawasi memiliki ketepatan data atau informasi yang sangat tinggi.

g. Tepat waktu, artinya data yang dihasilkan dapat digunakan sesuai dengan saat untuk melakukan perbaikan.

h. Objektif dan komprehensif

i. Tidak mengakibatkan pemborosan atau in-efisiensi.

j. Tindakan dan kegiatan pengawasan bertujuan untuk menyamakan rencana atau keputusan yang telah dibuat.

k. Kegiatan pengawasan harus mampu mengoreksi dan menilai pelaksanaan pekerjaan sesuai dengan rencana semula.33

Dengan adanya sistem pengawasan yang dikeluarkan oleh departemen pendidikan nasional dan kebudayaan maka dapat memudahkan kepada pihak sekolah untuk melakukan kegiatan pengawasan, karena sistem tersebut dapat dijadikan acuan atau pedoman dalam melakukan pengawasan.

Adanya kebijakan pemerintah tentang standarisasi pengawasan memudahkan pihak sekolah dalam memantau pembiayaan pada suatu sekolah. Akan tetapi komitmen yang menentukan dapat berjalan baik atau tidaknya pengawasan yang akan dilakukan oleh kepala sekolah.

Pengawasan keuangan sekolah harus dilakukan melalui aliran masuk dan keluar uang yang dibutuhkan oleh bendahara. Hal itu dilakukan mulai dari proses

keputusan pengeluaran pos anggaran, perbelanjaan, perhitungan, dan penyimpanan barang oleh petugas yang ditunjuk. 34

Dari pendapat diatas dapat diambil sebuah kesimpulan terkait dengan pengawasan pembiayaan pendidikan, bahwa segala bentuk kegiatan yang terkait dengan pembiayaan pendidikan disekolah harus diawasi sepenuhnya, melalui

33Fatah, “Ekonomi...”, Opcit

,. h. 65-66

34

aliran masuk dan keluarnya anggaran yang dilakukan. Mulai dari anggaran yang dialokasikan pada bentuk kegiatan ataupun berbentuk barang dan jasa.

Segala bentuk kegiatan yang terdapat pada proses pendidikan yang berjalan disekolah terkhusus kegiatan pembiayaan pendidikan yang dalam hal ini adalah pembukuan harus diawasi secara mendetail. Hal ini dilakukan untuk memastikan berjalan secara efektif dan efisien.

Kepala sekolah sebagai atasan langsung bertanggungjawab penuh atas pengendalian, sedangkan pengawasan dari pihak berwenang, melalui pemeriksaan yang dilaksanakan oleh instansi vertical, seperti petugas dari Dinas Pendidikan dan Bawasda.35

Hal diatas menjelaskan bahwa setiap sekolah memiliki Tim pengawas yang ditugaskan oleh pemerintah daerah, untuk mengawasi sekolah yang ditunjuk.

Pengawas yang ditunjuk oleh kepala kantor untuk melaksanakan tugas mengawasi pada sekolah yang ditetapkan. Selain itu, komite sekolah mengawasi pula segala

proses kegiatan yang berjalan disekolah.

Menurut T Hani Handoko ada tiga tipe dasar pengawasan, yaitu : pengawasan pendahuluan, pengawasan yang dilakukan berbarengan dengan pelaksanaan kegiatan, dan pengawasan umpan balik.36

a. Pengawasan Pendahuluan

Pengawasan pendahuluan ini dapat diterapkan oleh pihak sekolah untuk mengantisipasi masalah-masalah yang kemungkinan muncul dan menyimpang dari tujuan awal. Kegiatan ini dapat dilakukan oleh pihak sekolah sebelum kegiatan pendayagunaan anggaran selesai dilaksanakan. Pengawasan ini mengharuskan pihak sekolah untuk lebih aktif dan agresif atau peka, dengan mendeteksi masalah-masalah dan mengambil tindakan yang diperlukan sebelum suatu masalah yang berkenaan dengan masalah anggaran itu terjadi.

35

Ibid., h. 205

36