LAMPIRAN Lampiran 1

Daftar Sampel Perusahaan Makanan dan Minuman

No Nama Perusahaan Tanggal Listing Kriteria Sampel

Penelitian

Harga Saham Perusahaan Makanan dan Minuman yang menjadi sampel (Dalam Rupiah)

No Nama Perusahaan Tahun

2010 2011 2012 2013 2014 2015

1 PT. Multi Bintang Indonesia Tbk 274.950 359.000 740.000 1.200.000 12.100 8.650 2 PT. Delta Djakarta Tbk 120.000 111.500 255.000 380.000 390.000 5.200 3 PT. Indofood Sukses Makmur Tbk 4.875 4.600 5.850 6.600 6.750 5.175 4 PT. Nippon Indosari Corporindo Tbk 2.650 3.325 6.900 1.020 1.385 1.265 5 PT. Ultrajaya Milk Industry and Trading

Lampiran 3

Jumlah Price to Book Value (PBV) Perusahaan Makanan dan Minuman

Nama Perusahaan Tahun PBV

PT Indofood Sukses Makmur Tbk

2009 3,069325

PT Prashida Aneka Niaga Tbk

2009 0,915677

Lampiran 4

Jumlah Kepemilikan Manajerial Perusahaan Makanan dan Minuman (Dalam Persen)

Nama Perusahaan Tahun Kepemilikan

Manajerial

PT Indofood Sukses Makmur Tbk

2009 0,06

PT Prashida Aneka Niaga Tbk

2009 18,92

Lampiran 5

Jumlah Kepemilikan Institusional Perusahaan Makanan dan Minuman (Dalam Persen)

Nama Perusahaan Tahun Kepemilikan

Institusional

PT Indofood Sukses Makmur Tbk

2009 50,05

PT Prashida Aneka Niaga Tbk

2009 72,10

Lampiran 6

Jumlah Debt to Equity Ratio (DER) Perusahaan Makanan dan Minuman (Dalam Persen)

Nama Perusahaan Tahun DER

PT Indofood Sukses Makmur Tbk

2009 245,05729

PT Prashida Aneka Niaga Tbk

2009 103,97351

Lampiran 7

Jumlah Return on Assets (ROA) Perusahaan Makanan dan Minuman (Dalam Persen)

Nama Perusahaan Tahun ROA

PT Indofood Sukses Makmur Tbk

2009 5,14044

PT Prashida Aneka Niaga Tbk

2009 9,17630

Lampiran 8

Common Effect Model (CEM)

Dependent Variable: PBV? Method: Pooled Least Squares Date: 09/14/16 Time: 23:21 Sample: 2009 2015

Included observations: 7 Cross-sections included: 5

Total pool (balanced) observations: 35

Variable Coefficient Std. Error t-Statistic Prob.

C 0.106730 0.785281 0.135913 0.8928

MANAJERIAL? 0.014058 0.040634 0.345970 0.7318 INSTITUSIONAL? -0.017159 0.010159 -1.689104 0.1016 DER? 0.004054 0.005274 0.768647 0.4481 ROA? 0.289031 0.069331 4.168864 0.0002

Lampiran 9

Fixed Effect Model (FEM)

Dependent Variable: PBV? Method: Pooled Least Squares Date: 09/14/16 Time: 23:24 Sample: 2009 2015

Included observations: 7 Cross-sections included: 5

Total pool (balanced) observations: 35

Variable Coefficient Std. Error t-Statistic Prob.

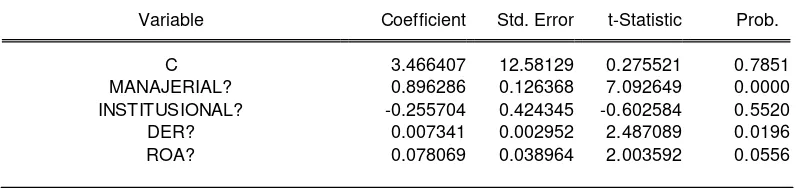

C 3.466407 12.58129 0.275521 0.7851

MANAJERIAL? 0.896286 0.126368 7.092649 0.0000 INSTITUSIONAL? -0.255704 0.424345 -0.602584 0.5520 DER? 0.007341 0.002952 2.487089 0.0196 ROA? 0.078069 0.038964 2.003592 0.0556 Fixed Effects (Cross)

_INDF--C 9.667470 _PSDN--C -2.207116 _SKLT--C -4.329307 _STTP--C -3.343464 _ULTJ--C 0.212417

Effects Specification

Cross-section fixed (dummy variables)

Lampiran 10 Uji Chow

Redundant Fixed Effects Tests Pool: RIO

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 27.873995 (4,26) 0.0000

Cross-section Chi-square 58.292435 4 0.0000

Cross-section fixed effects test equation: Dependent Variable: PBV?

Method: Panel Least Squares Date: 09/14/16 Time: 23:26 Sample: 2009 2015

Included observations: 7 Cross-sections included: 5

Total pool (balanced) observations: 35

Variable Coefficient Std. Error t-Statistic Prob.

C 0.106730 0.785281 0.135913 0.8928

MANAJERIAL? 0.014058 0.040634 0.345970 0.7318 INSTITUSIONAL? -0.017159 0.010159 -1.689104 0.1016 DER? 0.004054 0.005274 0.768647 0.4481 ROA? 0.289031 0.069331 4.168864 0.0002

Lampiran 11

Random Effect Model (REM)

Dependent Variable: PBV?

Method: Pooled EGLS (Cross-section random effects) Date: 09/14/16 Time: 23:27

Sample: 2009 2015 Included observations: 7 Cross-sections included: 5

Total pool (balanced) observations: 35

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

C 0.106730 0.366810 0.290969 0.7731

MANAJERIAL? 0.014058 0.018981 0.740666 0.4647 INSTITUSIONAL? -0.017159 0.004745 -3.616102 0.0011 DER? 0.004054 0.002464 1.645550 0.1103

Cross-section random 1.01E-08 0.0000

Idiosyncratic random 0.528363 1.0000

Weighted Statistics

R-squared 0.427298 Mean dependent var 1.927575 Adjusted R-squared 0.350938 S.D. dependent var 1.404021 S.E. of regression 1.131141 Sum squared resid 38.38437 F-statistic 5.595825 Durbin-Watson stat 1.643761 Prob(F-statistic) 0.001733

Unweighted Statistics

Lampiran 12 Uji Hausman

Correlated Random Effects - Hausman Test Pool: RIO

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 111.495981 4 0.0000

Cross-section random effects test comparisons:

Variable Fixed Random Var(Diff.) Prob.

MANAJERIAL? 0.896286 0.014058 0.015609 0.0000 INSTITUSIONAL? -0.255704 -0.017159 0.180046 0.5740 DER? 0.007341 0.004054 0.000003 0.0432 ROA? 0.078069 0.289031 0.000469 0.0000

Cross-section random effects test equation: Dependent Variable: PBV?

Total pool (balanced) observations: 35

Variable Coefficient Std. Error t-Statistic Prob.

C 3.466407 12.58129 0.275521 0.7851

MANAJERIAL? 0.896286 0.126368 7.092649 0.0000 INSTITUSIONAL? -0.255704 0.424345 -0.602584 0.5520 DER? 0.007341 0.002952 2.487089 0.0196 ROA? 0.078069 0.038964 2.003592 0.0556

Effects Specification

Cross-section fixed (dummy variables)

Lampiran 13 Uji Normalitas

Lampiran 14

Uji Multikoloniaritas

Manajerial Institusional DER ROA

Manajerial 1.000000 0.706172 -0.120623 -0.053159

Institusional 0.706172 1.000000 0.113618 -0.019585

DER -0.120623 0.113618 1.000000 -0.304809

ROA -0.053159 -0.019585 -0.304809 1.000000

0 2 4 6 8 10 12

-2.0 -1.5 -1.0 -0.5 0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5

Series: Residuals Sample 1 35 Observations 35

Mean 3.09e-17

Median -0.162637

Maximum 3.055539

Minimum -1.938966

Std. Dev. 1.062522

Skewness 0.746731

Kurtosis 3.632915

Jarque-Bera 3.836892

Lampiran 15 Uji Autokolerasi

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 1.639044 Prob. F(1,29) 0.2106 Obs*R-squared 1.872335 Prob. Chi-Square(1) 0.1712

Test Equation:

Dependent Variable: RESID Method: Least Squares Date: 09/14/16 Time: 23:44 Sample: 1 35

Included observations: 35

Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

MANAJERIAL 0.007884 0.040677 0.193823 0.8477 INSTITUSIONAL -0.002327 0.010215 -0.227810 0.8214 DER 0.001273 0.005313 0.239628 0.8123 ROA -0.022604 0.070840 -0.319093 0.7519

C 0.058694 0.778400 0.075403 0.9404

RESID(-1) 0.250505 0.195669 1.280252 0.2106

Lampiran 16 Uji Heteroskedastisitas

Heteroskedasticity Test: White

F-statistic 2.819022 Prob. F(4,30) 0.0425 Obs*R-squared 9.561543 Prob. Chi-Square(4) 0.0485 Scaled explained SS 9.247858 Prob. Chi-Square(4) 0.0552

Test Equation:

Dependent Variable: RESID^2 Method: Least Squares Date: 09/14/16 Time: 23:45 Sample: 1 35

Included observations: 35

Variable Coefficient Std. Error t-Statistic Prob.

C 0.286157 0.581323 0.492251 0.6261

MANAJERIAL^2 0.005337 0.004425 1.206021 0.2372 INSTITUSIONAL^2 -0.000437 0.000307 -1.420857 0.1657 DER^2 2.34E-05 3.08E-05 0.759368 0.4536 ROA^2 0.017311 0.005828 2.970126 0.0058

DAFTAR PUSTAKA

Buku:

Ajija, Shochrul R. Dyah W Sari, Rahmat H Setianto dan Maritha R Primanthi. 2011. Cara Cerdas Menguasai Eviews. Jakarta: Salemba Empat.

Brealey et al. 2008. Dasar-Dasar Manajemen Keuangan Perusahaan. Jakarta: Erlangga.

Brigham, E.F dan L.C Gapenski. 2006. Intermediate Financial Management. Florida: The Dryden Press.

Brigham, E.F dan J. Houston. 2006. Dasar-Dasar Manajemen Keuangan. Edisi Kesepuluh. Jakarta: Salemba Empat.

Fahmi, Irham. 2014. Manajemen Keuangan Perusahaan dan Pasar Modal. Jakarta: Mitra Wacana Media.

Fahmi, Irham. 2015. Pengantar Manajemen Keuangan. Bandung: Alfabeta.

Ghozali, H. Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, H Imam. 2013. Aplikasi analisis multivariate dengan program SPSS Semarang: Badan Penerbit Universitas Diponegoro.

Halim, Abdul. 2015. Analisis Investasi di Aset Keuangan. Edisi Pertama. Jakarta: Mitra Wacana Media.

Hamja, Yahya. 2008. Modul 1 Ekonometrika. Jakarta: Fakultas Ekonomi dan Ilmu Sosial, UIN Syarif Hidayatullah.

Harmono. 2011. Manajemen Keuangan. Jakarta: Bumi Aksara.

Jogiyanto. 2007. Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE.

Nachrowi, D.Nachrowi dan Hardius Usman. 2006. Pendekatan Populer dan Praktis Ekonometrika untuk Analisis Ekonomi dan Keuangan. Jakarta: Universitas Indonesia.

Noor, Henry Faizal. 2014. Investasi, Pengelolaan Keuangan, dan Pengembangan Ekonomi Masyarakat. Jakarta: Mitra Wacana Media.

Prastowo, Dwi. 2011. Analisis Laporan Keuangan: Konsep dan Aplikasi. Edisi Ketiga. Yogyakarta: Sekolah Tinggi Ilmu Manajemen YKPN.

Rochaety, Ety, Ratih Tresnati, dan H. Abdul Madjid. 2009. Metodologi Penelitian Bisnis dengan Aplikasi SPSS. Edisi Revisi. Jakarta: Mitra Wacana Media.

Rodoni, Ahmad. 2014. Manajemen Keuangan Modern. Jakarta: Mitra Wacana Media.

Sartono, R. Agus. 2010. Manajemen Keuangan. Yogyakarta: BPFE.

Sjahrial, Dermawan. 2014. Manajemen Keuangan Lanjutan. Edisi Revisi. Jakarta: Mitra Wacana Media.

Sugiyono. 2012. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung: Alfabeta.

Suharyadi dan Purwanto K. S. 2013. Statistika untuk Ekonomi dan Keungan Modern. Edisi Kedua. Jakarta: Salemba Empat.

Sunyoto, Danang dan Fathonah Eka Susanti. 2015. Manajemen Keuangan untuk Perusahaan. Yogyakarta: CAPS

Winarno, Wing Wahyu. 2009. Analisis Ekonometrika dan Statistik Dengan Eviews. Edisi Kedua. Yogyakarta: UPP STIM YKPN

Jurnal:

Dewi, R. Rosiyana dan Tia Tarnia. 2011. “Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Dengan Good Corporate Governance Sebagai Variabel Moderasi”. Jurnal Informasi, Perpajakan, Akuntansi, dan Keuangan Publik. Vol. 6, No. 2, pp. 115-132.

Hermuningsih, Sri. 2012. “Pengaruh Profitabilitas, Size Terhadap Nilai Perusahaan Dengan Struktur Modal Sebagai Variabel Intervening. Jurnal Siasat Bisnis. Vol. 16, No. 2, pp. 232-242.

Meilani, Siti dan Wandini Putri. 2014. “Pengaruh Dividend Payout Ratio (DPR), Debt Equity Ratio (DER), Return on Asetss (ROA), dan Size Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2009-2012”. E-journal Fakultas Ekonomi Universitas Maritim Raja Ali Haji. pp. Journal of Management. Vol. 1, No. 1, pp. 1-9.

Pertiwi, Tri Kartika, Fery Madi, dan Ika Pratama. 2012. “Pengaruh Kinerja Keuangan, Good Corporate Govenance Terhadap Nilai Perusahaan Food and Beverage”. Jurnal Manajemen dan kewirausahaan. Vol. 14, No. 2, pp. 118-127.

Ruan, Wenjuan, Gary Tian, dan Shiguang Ma. 2011. “Managerial Ownership Capital Structure and Firm Value: Evidence From China’s Civilian-run Firms”. Australasian Accounting, Business, and Finance Journal. Vol. 5, No. 3, pp. 73-92.

Senda, Fransiska Dhoru. 2011. “Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Dividen, Profitabilitas, Leverage Financial, dan Investment Oppurtunity Set Terhadap Nilai Perusahaan”. Journal of Financial Economics. Vol. 3, pp. 305-360.

Sofyaningsih, Sri dan Pancawati Hardiningsih. 2011. “Struktur Kepemilikan, Kebijakan Dividen, Kebijakan Utang dan Nilai Perusahaan”. Dinamika Keuangan dan Perbankan. Vol. 3, No. 1, pp. 68-87.

Sugiarto, Melanie. 2011. “Pengaruh Struktur Kepemilikan dan Kebijakan Dividen Terhadap Nilai Perusahaan Dengan Kebijakan Hutang Sebagai Intervening”. Jurnal Akuntansi Kontemporer. Vol. 3, No. 1, pp. 1-25.

Susanti, Rina dan Titik Mildawati. 2014. “Pengaruh Kepemilikan Manajemen, Kepemilikan Institusional, dan Corporate Social Resposibility Terhadap Nilai Perusahaan”. Jurnal Ilmu & Riset Akuntansi. Vol. 3, No. 1, pp. 1-18.

Thanatawee, Yordying. 2014. Institutional Ownership and Firm Value in Thailand”. Asian Journal of Business and Accounting. Vol. 7, No. 2, pp. 1-22.

Wibowo, Ramadani dan Siti Aisjah. 2013. “Pengaruh Profitabilitas, Kepemilikan Manajerial, Kebijakan Dividen, dan Leverage Terhadap Nilai Perusahaan. (Studi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2009 – 2011)”. Jurnal Ilmiah Universitas Brawijaya. Vol. 2, No. 1. Wida, P.D Ni Putu dan I Wayan Suartana. 2014. “Pengaruh Kepemilikan Manajerial

dan Kepemilikan Institusional Pada Nilai Perusahaan. E-journal Akuntansi Universitas Udayana. Vol. 9, No. 3, pp. 575-590.

Skripsi:

Aditama, Danny Setya. 2013. “Pengaruh Kepemilikan Manajemen, Kepemilikan Institusi, Leverage, Pengungkapan Corporate Social Rensponsibility Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur di Bursa Efek Indonesia”. Skripsi Ekonomi Manajemen Universitas Muhammadiyah, Surakarta.

Bernandhi, Riza. 2013. “Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Dividen, Leverage Dan Ukuran Perusahaan Terhadap Nilai Perusahaan”. Skripsi Ekonomi Akuntansi Universitas Diponegoro, Semarang.

Permanasari, Wien Ika. 2010. “Pengaruh Kepemilikan Manajemen, Kepemilikan Institusional, dan Corporate Social Responsibility Terhadap Nilai Perusahaan”. Skripsi Ekonomi Akuntansi Universitas Diponegoro, Semarang. Putra, Surya Andhika. 2013. “Analisis Pengaruh Ukuran Perusahaan, Kepemilikan Institusional, dan Kepemilikan Manajerial Terhadap Kinerja Perusahaan Serta Dampaknya Terhadap Nilai Perusahaan (Studi Terhadap Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2007-2011)”. Skripsi Ekonomi Manajemen Universitas Diponegoro, Semarang.

Sulistiono. 2010. “Pengaruh Kepemilikan Manajerial, Struktur Modal dan Ukuran Perusahaan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur di BEI Tahun 2006-2008”. Skripsi Ekonomi Akuntansi Universitas Negeri Semarang, Semarang.

Wihardjo, Djoko Satrio. 2014. “Analisis Faktor-Faktor Yang Mempengaruhi Nilai Perusahaan (Studi Pada Perusahaan Manufaktur Yang Terdaftar di BEI Tahun 2009-2011)”. Skripsi Ekonomi Manajemen Universitas Diponegoro, Semarang.

Situs:

http://www.idx.co.id. Diakses pada 10 April 2016.

http://www.indofood.com. Diakses pada 15 April 2016.

http://www.prasidha.co.id. Diakses pada 15 April 2016.

http://www.sekar.co.id. Diakses pada 15 April 2016.

http://www.siantartop.co.id. Diakses pada 15 April 2016.

http://www.ultrajaya.co.id. Diakses pada 15 April 2016.

http://www.britama.com/index.php/2012/11/sejarah-dan-profil-singkat-indf/. Diakses pada tanggal 08 Agustus 2016.

http://www.britama.com/index.php/2012/12/sejarah-dan-profil-singkat-psdn/. Diakses pada tanggal 08 Agustus 2016.

http://www.britama.com/index.php/2012/06/sejarah-dan-profil-singkat-sttp/. Diakses pada tanggal 08 Agustus 2016.

http://www.britama.com/index.php/2012/06/sejarah-dan-profil-singkat-ultj/. Diakses pada tanggal 08 Agustus 2016.

http://www.neraca.co.id/article/24612/industri-makanan-dan-minuman-tumbuh-di-atas-target-sepanjang-tahun-2012. Diakses pada tanggal 12 April 2016.

http://www.indonesia-investments.com/id/berita/berita-hari-ini/prospek- pertumbuhan-industri-makanan-minuman-indonesia-direvisi-menurun-di-2015/item5386. Diakses pada tanggal 12 April 2016.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan pada penelitian ini adalah penelitian

asosiatif dengan menggunakan variabel independen (variabel yang

mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Penelitian

asosiatif adalah penelitian yang bertujuan mengetahui hubungan antara dua

variabel atau lebih (Rochaety et al. 2009:17).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan menggunakan media internet dengan

mengakses situs resmi Bursa Efek Indonesia yaitu idx.co.id. Waktu penelitian

dilakukan dari bulan Juni 2016 sampai dengan Oktober 2016.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah:

1. Variabel independen dalam penelitian ini adalah Kepemilikan Manajerial (X1),

Kepemilikan Institusional (X2), Debt to Equity Ratio (X3), dan Return on

Assets (X4).

2. Variabel dependen dalam penelitian ini adalah Nilai Perusahaan yang

diproksikan kedalam Price to Book Value (Y).

3. Objek yang diteliti adalah Perusahaan Makanan dan Minuman yang terdaftar di

Bursa Efek Indonesia selama periode Januari 2009 sampai dengan Desember

3.4 Definisi Operasional Variabel

Definisi operasional variabel penelitian ini adalah sebagai berikut:

3.4.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah nilai perusahaan yang

diproksikan kedalam Price to Book Value (PBV). Menurut Wirawati (2008:94),

PBV merupakan rasio untuk menentukan nilai intrinsik saham, yang akan

mempengaruhi keputusan investor untuk membeli atau menjual saham. PBV

menunjukkan seberapa jauh suatu perusahaan mampu menciptakan nilai

perusahaan yang relatif terhadap jumlah modal yang diinvestasikan. PBV dapat

dirumuskan sebagai berikut (Sugiarto, 2011):

Perusahaan yang memiliki rasio PBV yang meningkat dari tahun ketahun

berarti perusahaan tersebut berhasil menciptakan dan meningkatkan nilai

perusahaan. Semakin tinggi rasio PBV dapat diartikan semakin tinggi suatu

perusahaan dinilai oleh para investor dibandingkan dengan dana yang telah

ditanamkan di perusahaan.

3.4.2 Variabel Independen 1. Kepemilikan Manajerial (X1)

Kepemilikan manajerial (managerial ownership) adalah suatu kondisi

dimana manajer mengambil bagian dalam struktur modal perusahaan atau dengan

saham di perusahaan. Dalam laporan keuangan, keadaan ini dipresentasikan oleh

besamya persentase kepemilikan oleh manajer. Karena cukup esensialnya

informasi mengenai hal ini, catatan atas laporan keuangan harus menyertakan

informasi ini (Sugiarto, 2011). Rumus untuk menghitung persentase kepemilikan

manajerial adalah sebagai berikut (Sartono, 2010:487):

2. Kepemilikan Institusional (X2)

Kepemilikan institusional adalah kepemilikan saham oleh pemerintah,

institusi keuangan, institusi berbadan hukum, institusi luar negeri, dana perwalian,

dan institusi lainnya pada akhir tahun. Kepemilikan institusional memiliki arti

pentingdalam mengawasi manajemen karena dengan adanya kepemilikan oleh

institusional akan mendorong peningkatan pengawasan yang lebih optimal.

Pengawasan tersebut akan menjamin kemakmuran untuk pemegang saham.

Rumus untuk menghitung kepemilikan institusional adalah sebagai berikut

(Sartono 2010:487):

3. Debt to Equity Ratio (X3)

Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk

membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh

ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan

peminjam (kreditor) dengan pemilik perusahaan. Semakin tinggi DER

menunjukkan komposisi total hutang (jangka pendek dan jangka panjang)

semakin besar dibandingkan dengan total modal sendiri, sehingga berdampak

semakin besar beban perusahaan terhadap pihak luar atau kreditor (Hermuningsih,

2012). Rumus untuk menghitung Debt to Equity Ratio (DER) adalah sebagai

berikut (Sholekah dan Venusita, 2014):

4. Return on Assets (X4)

Menurut Prastowo (2011:81), Return on Asset (ROA) mengukur

kemampuan perusahaan dalam memanfaatkan aktivanya untuk memperoleh laba.

Rasio ini mengukur tingkat kembalian investasi yang telah dilakukan oleh

perusahaan dengan menggunakan seluruh dana (aktiva) yang dimillikinya. Rasio

ini penting bagi pihak manajemen untuk mengevaluasi efektivitas dan efisiensi

manajemen perusahaan dalam mengelola seluruh aktiva perusahaan. Rumus untuk

menghitung Return on Assets (ROA) adalah sebagai berikut (Meilani dan Putri,

2014):

3.5 Operasionalisasi Variabel

Adapun variabel-variabel penelitian dan definisi operasional yang

digunakan dalam penelitian ini dapat disajikan dalam Tabel 3.1 sebagai berikut:

Tabel 3.1

Operasionalisasi Variabel

No. Variabel Definisi Indikator Skala

3.6 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah semua perusahaan makanan dan

minuman yang terdaftar di Bursa Efek Indonesia selama periode 2009-2015.

Adapun kriteria yang digunakan untuk memilih sampel penelitian adalah sebagai

berikut:

1. Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia

selama periode 2009-2015.

2. Perusahaan Makanan dan Minuman yang memiliki kepemilikan manajerial dan

kepemilikan institusional.

3. Perusahaan Makanan dan Minuman yang secara konsisten menerbitkan laporan

keuangan selama periode 2009-2015.

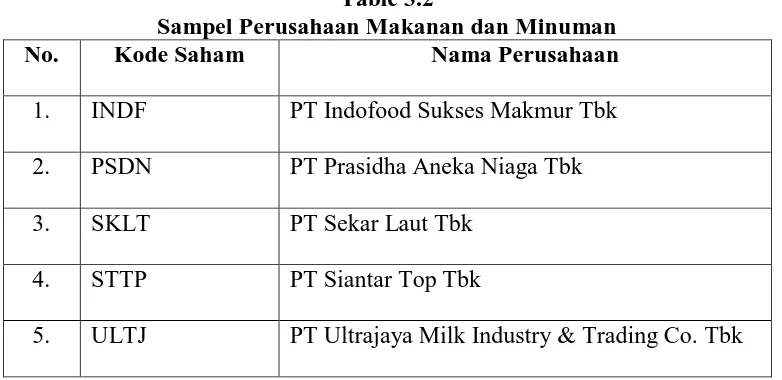

Dari 14 Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek

Indonesia, maka setelah diseleksi dengan menggunakan kriteria sampel terdapat 5

perusahaan yang dapat digunakan sebagai sampel pada penelitian ini.

Table 3.2

Sampel Perusahaan Makanan dan Minuman

No. Kode Saham Nama Perusahaan

1. INDF PT Indofood Sukses Makmur Tbk

2. PSDN PT Prasidha Aneka Niaga Tbk

3. SKLT PT Sekar Laut Tbk

4. STTP PT Siantar Top Tbk

5. ULTJ PT Ultrajaya Milk Industry & Trading Co. Tbk

3.7 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu

data panel yang menggunakan time series dan cross section data. Data yang

digunakan merupakan laporan keuangan tahunan perusahaan makanan dan

minuman yang terdaftar di Bursa Efek Indonesia selama periode 2009-2015 yang

diperoleh dari idx.co.id dan situs resmi masing-masing perusahaan.

3.8 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini yaitu

metode dokumentasi dengan mengumpulkan data sekunder yang dikumpulkan

dari website resmi Bursa Efek Indonesia yaitu idx.co.id dan mengunjungi website

masing-masing perusahaan, serta studi pustaka dari berbagai literatur dan sumber

lainnya yang berhubungan dengan nilai perusahaan.

3.9 Uji Asumsi Klasik

Pengujian yang dilakukan pada uji asumsi klasik ini terdiri dari uji

normalitas, uji multikolinieritas dan uji heteroskedastisitas.

3.9.1 Uji Normalitas

Uji normalitas ini bertujuan untuk mengetahui data dalam variabel yang

akan digunakan dalam penelitian apakah suatu variabel normal atau tidak, data

yang baik dan layak digunakan dalam penelitian adalah data yang memiliki

distribusi normal. Normal atau tidaknya berdasarkan patokan distribusi normal

(2009:24), Normalitas data dapat dilihat dengan beberapa cara diantaranya,

dengan uji Jarque-Bera atau Histogram Test.

Kriteria pengujian normalitas data sebagai berikut:

1. H0 : Terdistribusi normal, jika Probabilitas Jarque-Bera > 0,05

2. H1 : Tidak terdistribusi normal, jika Probabilitas Jarque-Bera < 0,05.

3.9.2 Uji Multikolinieritas

Uji Multikolinieritas digunakan untuk mendeteksi ada tidaknya hubungan

antar beberapa atau semua variabel independen dalam model regresi.

Multikolieritas merupakan keadaan di mana satu atau lebih variabel independen

dinyatakan sebagai kondisi linier dengan variabel lainnya. Artinya jika di antara

peubah-peubah bebas yang digunakan sama sekali tidak berkorelasi satu dengan

yang lain maka bisa dikatakan bahwa tidak terjadi multikolineritas. Ada atau

tidaknya multikolinearitas dapat diketahui atau dilihat dari koefisiensi korelasi

masing-masing variabel bebas. Menurut Ghozali (2013:105) jika antar variabel

independen ada korelasi yang cukup tinggi, yakni diatas 0,8 maka hal ini

merupakan indikasi adanya multikolinearitas.

3.9.3 Uji Heteroskedastisitas

Heteroskedastisitas adalah deteksi untuk melihat apakah variabel

gangguan tidak konstan atau berubah-ubah. Uji heteroskedastisitas bertujuan

untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari

residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual

jika variance tidak konstan atau berubah-ubah disebut Dengan

Heteroskedastisitas. Model regresi yang baik adalah yang Homoskedastisitas atau

tidak terjadi Heteroskedastisitas. Menurut Winarmo (2009:26), Pendeteksian

heteroskedastisitas dapat dilakukan melelui Uji white. Dengan Hipotesis

pengujian heterokedastisitas adalah sebagai berikut:

1. H0= Homoskedastisitas, jika Probabilitas Obs*R2 > 0,05

2. H1= Heteroskedastisitas, jika Probabilitas Obs*R2 < 0,05

Penanggulangan Heteroskedastisitas dapat dilakukan dengan cara, yaitu:

(Hamja, 2008:114).

1) Transformasi Logaritma Natural

Transformasi logaritma natural menyebabkan skala observasi kecil dan ada

kemungkinan varians akan mengecil sehingga menghasilkan homoskedastisitas

pada model penelitian kita.

2) Transformasi membagi persamaan dengan variabel bebas Jika model regresi

yang terdapat heteroskedastisitas maka salah satu penanggulangannya dapat

dilakukan dengan membagi persamaan regresi tersebut dengan variabel bebas

(independen) yang mengandung homoskedastisitas.

3.9.4 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada

korelasi antara kesalahan penggangu pada periode t dengan kesalahan penggangu

pada periode t-1 (sebelumnya). Menurut Winarmo (2009:28), autokorelasi dapat

menunjukkan korelasi di antara anggota serangkaian observasi yang diurutkan

pertama, memperhatikan nilai t-statistik, R2, uji F dan Durbin Watson statistik. Kedua,dengan melakukan uji LM (metode Bruesch Godfery). Metode ini

didasarkan pada nilai F dan Obs* R-Squared, dimana jika nilai profitabilitas dari

Obs* R-Squared melebihi tingkat kepercayaan, maka H0 diterima. Artinya tidak

ada masalah autokorelasi.

1. H0= Bebas dari Autokolerasi, jika P-Value Obs*-Square > 0,05.

2. H1= Terdapat Autokolerasi, jika P-Value Obs*-Square < 0,05.

3.10 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah

menggunakan Eviews dengan alat statistik deskriptif dan regresi linear berganda

data panel dimana terdiri dari satu model dengan satu variabel dependen (Y) dan

empat variabel independen (X1, X2, X3, X4).

3.10.1 Analisis Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis

data dengan cara mendeskripsikan atau menggambarkan data yang telah

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang

berlaku untuk umum dan generalisasi (Sugiyono, 2012:206). Penyajian data pada

statistik deskriptif dapat berbentuk tabel, diagram, ukuran, dan gambar.

3.10.2 Pemilihan Model Data Panel

Data panel adalah data yang terdiri atas beberapa variabel seperti pada data seksi silang, namun juga memiliki unsur waktu seperti pada runtut waktu

sejumlah data cross-section dari suatu rentang waktu tertentu (time series). Untuk

mengestimasi parameter model dengan data panel, terdapat beberapa pendekatan

yang ditawarkan yaitu:

1. Common Effect Model atau Pooled Least Square (PLS)

Teknik ini mengasumsikan bahwa data gabungan yang ada, menunjukkan

kondisi yang sesungguhnya. Hasil analisis regresi dianggap berlaku pada semua

objek pada semua waktu. Kelemahan asumsi ini adalah ketidaksesuaian model

dengan keadaan yang sesungguhnya. Kondisi tiap objek saling berbeda, bahkan

satu objek pasa suatu waktu akan sangat berbeda dengan kondisi objek tersebut

pada waktu lain (Winarno, 2015:14).

2. Fixed Effect Model

Model ini dapat menunjukkan perbedaan konstanta antar objek, meskipun

dengan koefisien regresor yang sama. Efek tetap di sini maksudnya adalah bahwa

satu objek, memiliki konstanta yang tetap yang besarnya untuk berbagai periode

waktu dan juga koefisien regresinya (Winarno, 2015:15).

3. Random Effect Model

Efek random digunakan untuk mengatasi kelemahan metode efek tetap

yang menggunakan variabel semu, sehingga model mengalami ketidakpastian

(Winarno, 2015:17).

Adapun langkah-langkah untuk pemilihan model data panel adalah sebagai

berikut:

1. Estimasi dengan Fixed Effect Model

Dengan kriteria pengujian:

H0 = Pooled Least Square

H1 = Fixed Effect Model

Tolak H0 jika p-value < nilai signifikansi (0,05); maka H1 diterima.

3. Estimasi dengan Random Effect Model

4. Uji Hausman (Random Effect Model atau Fixed Effect Model)

Dengan kriteria pengujian:

H0 = Random Effect Model

H1 = Fixed Effect Model

Tolak H0 jika p-value < nilai signifikansi (0,05); maka H1 diterima (Maria, 2015).

3.10.3 Analisis Regresi Linier Berganda

Penelitian ini menggunakan lebih dari dua variabel independen sehingga

penelitian ini menggunakan regresi linear berganda data panel. Ghozali (2006:82)

menyatakan bahwa Regresi linier berganda digunakan ketika terdapat dua atau

lebih variabel independen untuk melihat pengaruh hubungan antara variabel

dependen terhadap variabel independennya. Model persamaan regresi linear pada

penelitian ini adalah sebagai berikut:

Y= + + + + +

Dimana:

Y = Nilai Perusahaan α = Konstanta

= Return on Assets (ROA)

- = Koefisien regresi variabel bebas = Term of error

Untuk menganalisis pengaruh antara variabel X terhadap variabel X

terhadap variabel Y maka digunakan tingkat taraf signifikansi α = 0,05 yang

berarti memiliki derajat kesalahan sebesar 5%.

3.10.4 Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) merupakan ukuran utuk mengetahui kesesuaian

atau ketepatan hubungan antara variabel independen dengan variabel dependen

dalam suatu persamaan regresi. Koefisien determinasi menunjukkan kemampuan

variabel X (Variabel bebas) menerangkan atau menjelaskan variabel Y (Variabel

terikat). Semakin besar nilai koefisien determinasi, semakin baik kemampuan

variabel X menerangkan atau menjelaskan variabel Y (Suharyadi dan Purwanto,

2013:217). Nilai R2 akan bekisar 0 sampai 1. Nilai R2= 1 menunjukkan bahwa

100% total variasi diterangkan oleh varian persamaan regresi atau variabel bebas

mampu menerangkan variabel Y sebesar 100%. Sebaliknya apabila nilai R2 = 0

menunjukkan bahwa tidak ada total varians yang diterangkan oleh varian bebas

dari persamaan regresi.

3.10.5 Uji Hipotesis

Suryadi dan purwanto (2013:225) mengungkapkan bahwa untuk melihat

apakah variabel bebas (independen) mampu secara menyeluruh bersama-sama

menggunakan uji F. Sedangkan uji t digunakan untuk mengetahui apakah setiap

variabel bebas juga berpengaruh terhadap variabel terikat.

3.10.5.1 Uji t (Uji Parsial)

Uji t atau uji parsial digunakan untuk menguji apakah suatu variabel bebas

berpengaruh atau tidak terhadap variabel terikat.Untuk mengetahui apakah suatu

variabel secara parsial berpengaruh atau tidak digunakan uji t atau t-student

(Suharyadi dan Purwanto, 2013:228). Hipotesis ini dirumuskan sebagai berikut:

1. : = 0, artinya secara parsial Kepemilikan Manajerial, Kepemilikan

Institusional, Debt to Equity Ratio, dan Return on Assets berpengaruh tidak

signifikan terhadap Nilai Perusahaan.

2. H₁ : ≠ 0, artinya secara parsial Kepemilikan Manajerial, Kepemilikan

Institusional, Debt to Equity Ratio, dan Return on Assets berpengaruh

signifikan terhadap Nilai Perusahaan.

Kriteria Pengujian (Suharyadi dan Purwanto, 2013:229):

1. Jika nilai thitung > ttabel dan nilai Sig. t < 0,05, H0ditolak dan Ha diterima.

2. Jika nilai thitung< ttabel dan nilai Sig. t > 0,05, H0 diterima dan Ha ditolak.

3.10.5.2 Uji F (Uji Simultan)

Menurut Suharyadi dan Purwanto (2013:225), uji F digunakan untuk

melihat apakah variabel bebas secara bersama-sama mampu menjelaskan variabel

1. : = = = = 0, artinya secara simultan Kepemilikan Manajerial,

Kepemilikan Institusional, Debt to Equity Ratio, dan Return on Assets

berpengaruh tidak signifikan terhadap Nilai Perusahaan.

2. : minimal satu ≠ 0, artinya secara simultan Kepemilikan Manajerial,

Kepemilikan Institusional, Debt to Equity Ratio, dan Return on Assets

berpengaruh signifikan terhadap Nilai Perusahaan.

Kriteria Pengujian (Suharyadi dan Purwanto, 2013:227):

1. Jika nilai Fhitung> Ftabel dan nilai Sig. F < 0,05, H0 ditolak dan Ha diterima.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan Makanan dan Minuman 1. Indofood Sukses Makmur Tbk (INDF)

Indofood Sukses Makmur Tbk (INDF) didirikan tanggal 14 Agustus 1990

dengan nama PT Panganjaya Intikusuma dan memulai kegiatan usaha

komersialnya pada tahun 1990. Berdasarkan Anggaran Dasar Perusahaan, ruang

lingkup kegiatan INDF antara lain terdiri dari mendirikan dan menjalankan

industri makanan olahan, bumbu penyedap, minuman ringan, kemasan, minyak

goreng, penggilingan biji gandum dan tekstil pembuatan karung terigu. Pada

tahun 1994, INDF memperoleh pernyataan efektif dari Bapepam-LK untuk

melakukan Penawaran Umum Perdana Saham INDF (IPO) kepada masyarakat

sebanyak 21.000.000 saham dengan nilai nominal Rp1.000,- per saham dengan

harga penawaran Rp6.200,- per saham. Saham-saham tersebut dicatatkan pada

Bursa Efek Indonesia (BEI) pada tanggal 14 Juli 1994.

2. Prasidha Aneka Niaga Tbk (PSDN)

Prasidha Aneka Niaga Tbk (PSDN) didirikan tanggal 16 April 1974

dengan nama PT Aneka Bumi Asih dan memulai kegiatan usaha komersialnya

pada tahun 1974. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup

kegiatan PSDN adalah bergerak dalam bidang pengolahan dan perdagangan hasil

bumi (karet remah, kopi bubuk dan instan serta kopi biji). Pada tahun 1994, PSDN

memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran

saham dengan nilai nominal Rp1.000,- per saham dengan harga penawaran

Rp3.000,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek

Indonesia (BEI) pada tanggal 18 Oktober 1994.

3. Sekar Laut Tbk (SKLT)

Sekar Laut Tbk (SKLT) didirikan 19 Juli 1976 dan mulai beroperasi secara

komersial pada tahun 1976. Berdasarkan Anggaran Dasar Perusahaan, ruang

lingkup kegiatan SKLT meliputi bidang industri pembuatan kerupuk, saos tomat,

sambal, bumbu masak dan makan ringan serta menjual produknya di dalam negeri

maupun di luar negeri. Produk-produknya dipasarkan dengan merek FINNA. Pada

tahun 1993, SKLT memperoleh pernyataan efektif dari Bapepam-LK untuk

melakukan Penawaran Umum Perdana Saham SKLT (IPO) kepada masyarakat

sebanyak 6.000.000 saham dengan nilai nominal Rp1.000,- per saham dengan

harga penawaran Rp4.300,- per saham. Saham-saham tersebut dicatatkan pada

Bursa Efek Indonesia (BEI) pada tanggal 08 September 1993.

4. Siantar Top Tbk (STTP)

Siantar Top Tbk (STTP) didirikan tanggal 12 Mei 1987 dan mulai

beroperasi secara komersial pada bulan September 1989. Berdasarkan Anggaran

Dasar Perusahaan, ruang lingkup kegiatan STTP terutama bergerak dalam bidang

industri makanan ringan yaitu mie, kerupuk, biskuit dan wafer, dan kembang gula.

Pada tanggal 25 Nopember 1996, STTP memperoleh pernyataan efektif dari

BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham STTP (IPO)

per saham dan harga penawaran Rp2.200,- per saham. Saham-saham tersebut

dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 16 Desember 1996.

5. Ultrajaya Milk Industry & Trading Company Tbk (ULTJ)

Ultrajaya Milk Industry & Trading Company Tbk (ULTJ) didirikan

tanggal 2 Nopember 1971 dan mulai beroperasi secara komersial pada awal tahun

1974. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Ultrajaya

bergerak dalam bidang industri makanan dan minuman, dan bidang perdagangan.

Di bidang minuman Ultrajaya memproduksi rupa-rupa jenis minuman seperti susu

cair, sari buah, teh, minuman tradisional dan minuman kesehatan, yang diolah

dengan teknologi UHT (Ultra High Temperature) dan dikemas dalam kemasan

karton aseptik. Di bidang makanan Ultrajaya memproduksi susu kental manis,

susu bubuk, dan konsentrat buah-buahan tropis. Ultrajaya memasarkan hasil

produksinya dengan cara penjualan langsung (direct selling), melalui pasar

modern (modern trade). Penjualan langsung dilakukan ke toko-toko, P&D,

kios-kios, dan pasar tradisional lain dengan menggunakan armada milik sendiri.

Penjualan tidak langsung dilakukan melalui agen/distributor yang tersebar di

seluruh wilayah kepulauan Indonesia. Perusahaan juga melakukan penjualan

ekspor ke beberapa negara. Pada tanggal 15 Mei 1990, ULTJ memperoleh ijin

Menteri Keuangan Republik Indonesia untuk melakukan Penawaran Umum

Perdana Saham ULTJ (IPO) kepada masyarakat sebanyak 6.000.000 saham

dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp7.500,- per

saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada

4.2 Hasil Penelitian 4.2.1 Uji Asumsi Klasik 4.2.1.1 Uji Normalitas

Dalam penelitian ini, uji normalitas terhadap residual dengan

menggunakan uji Jarque-Bera (J-B). Dalam penelitian ini, tingkat signifikansi

yang digunakan adalah . Untuk melihat apakah data terdistribusi normal

atau tidak maka digunakan hipotesis (Winarno, 2009:24).:

Bila probabilitas Jarque-Bera > 0.05 Signifikan

Bila probabilitas Jarque-Bera < 0.05 Tidak signifikan

Apabila nilai probabilitas dari statistik J-B > 0,05 maka asumsi normalitas

terpenuhi kemudian jika probabilitas < 0,05 maka asumsi normalitas tidak

terpenuhi. Hal ini dapat dilihat pada Gambar 4.1 sebagai berikut:

Sumber: Hasil Penelitian, 2016 (Data diolah)

Gambar 4.1 Uji Normalitas dengan Uji Jarque-Bera

Berdasarkan Gambar 4.1 diketahui nilai probabilitas dari nilai statistik J-B

adalah 0,146835. Karena nilai probabilitas, yakni 0,146835 lebih besar

dibandingkan tingkat signifikan yakni 0,05. Maka dapat disimpulkan bahwa uji

normalitas dipenuhi yang berarti bahwa data terdistribusi dengan normal.

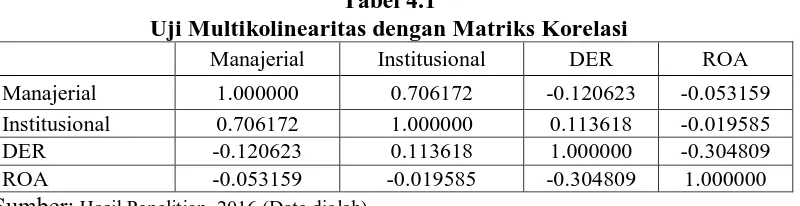

4.2.1.2 Uji Multikolinearitas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang

baik seharusnya tidak terjadi korelasi di antara variabel independen. Menurut

Ghozali (2013:105) jika antar variabel independen ada korelasi yang cukup tinggi,

yakni diatas 0,8 maka hal ini merupakan indikasi adanya multikolinearitas. Hasil

uji ini dapat dilihat pada Tabel 4.1 sebagai berikut:

Tabel 4.1

Uji Multikolinearitas dengan Matriks Korelasi

Manajerial Institusional DER ROA

Manajerial 1.000000 0.706172 -0.120623 -0.053159 Institusional 0.706172 1.000000 0.113618 -0.019585

DER -0.120623 0.113618 1.000000 -0.304809

ROA -0.053159 -0.019585 -0.304809 1.000000

Sumber: Hasil Penelitian, 2016 (Data diolah)

Dari hasil pengujian multikolinearitas pada Tabel 4.1 dapat disimpulkan

bahwa tidak terdapat gejala multikolinearitas antar variabel independen. Hal ini

karena nilai korelasi antar variabel independen tidak lebih dari 0,8.

4.2.1.3 Uji Heteroskedastisitas

probabilitas dari Uji White Heteroscedasticity (Nachrowi, 2006:109). Dasar

pengambilan keputusan uji heteroskedastisitas dengan hipotesis:

Bila probabilitas Obs*R-squared > 0.05 Signifikan

Bila probabilitas Obs*R-squared < 0.05 Tidak signifikan

Hasil uji ini dapat dilihat pada Tabel 4.3 sebagai berikut:

Tabel 4.2

Uji Heteroskedastisitas dengan Uji White Heteroscedasticity

Heteroskedasticity Test: White

F-statistic 2.819022 Prob. F(4,30) 0.0425 Obs*R-squared 9.561543 Prob. Chi-Square(4) 0.0485 Scaled explained SS 9.247858 Prob. Chi-Square(4) 0.0552

Sumber: Hasil Penelitian, 2016 (Data diolah)

Berdasarkan Tabel 4.2 nilai Prob. Chi-Square = 0,0485 < 0,05. Maka

asumsi heteroskedastisitas tidak terpenuhi. Dengan kata lain, terjadi gejala

heteroskedastisitas pada residual.

4.2.1.4 Uji Autokorelasi

Untuk mendeteksi ada tidaknya autokorelasi dapat dilakukan uji LM

(metode Bruesch Godfery dengan melihat nilai p-value Obs* R-Squared, di mana:

Hipotesis:

Bila probabilitas Obs*R-squared > 0.05 Signifikan

Bila probabilitas Obs*R-squared < 0.05 Tidak signifikan.

Tabel 4.3

Uji Autokorelasi dengan Bruesch Godfery

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 1.639044 Prob. F(1,29) 0.2106 Obs*R-squared 1.872335 Prob. Chi-Square(1) 0.1712

Sumber: Hasil Penelitian, 2016 (Data diolah)

Karena tingkat Obs*R-squared 0,1712 > 0,05 dengan tingkat keyakinan

95% dapat dikatakan bahwa tidak terdapat autokorelasi dalam model regresi.

4.2.2 Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis

data dengan cara mendeskripsikan atau menggambarkan data yang telah

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang

berlaku untuk umum dan generalisasi (Sugiyono, 2012:206). Variabel yang

digunakan untuk melihat statistik deskriptif dari penelitian ini adalah Nilai

Perusahaan (Y), Kepemilikan Manajerial (X1), Kepemilikan Institusional (X2),

Debt to Equity Ratio (X3), Return on Assets (X4). Berdasarkan statistik deskriptif

didapatkan nilai maksimum, minimum, rata-rata (mean), dan standar deviasi dari

data yang ada sebagai berikut:

Tabel 4.4

Statistik Deskriptif dari Nilai Perusahaan, Kepemilikan Manajerial, Kepemilikan Institusional, Debt to Equity Ratio, dan Return on Assets

Lanjutan Tabel 4.4

Std. Dev. 1.404021 7.122841 28.34169 40.99568 2.974676

Observations 35 35 35 35 35

Sumber: Hasil Penelitian, 2016 (Data diolah)

Tabel 4.4 menunjukkan output statistik deskriptif variabel penelitian dari

tahun 2012 sampai dengan 2015. Berdasarkan tabel tersebut dapat dijelaskan

statistik deskriptif sebagai berikut:

1. Variabel Nilai Perusahaan (Y) dengan 35 data observasi memiliki nilai

maksimum sebesar 6,450012 yang dimiliki oleh Ultrajaya Milk Industry and

Trading Company Tbk pada tahun 2013. Nilai minimum sebesar 0,517242

dimiliki oleh Prasidha Aneka Niaga Tbk pada tahun 2013. Rata-rata nilai

perusahaan sebesar 1,927575 dengan standar deviasi 1,404021.

2. Variabel Kepemilikan Manajerial (X1) dengan 35 data observasi memiliki nilai

maksimum sebesar 18,92000 yang dimiliki oleh Prasidha Aneka Niaga Tbk

pada tahun 2015. Nilai minimum sebesar 0,020000 dimiliki oleh Indofood

Sukses Makmur Tbk pada tahun 2015. Rata-rata kepemilikan manajerial

sebesar 5,195143 dengan standar deviasi 7,122841.

3. Variabel Kepemilikan Institusional (X2) dengan 35 data observasi memiliki

nilai maksimum sebesar 72,10000 yang dimiliki oleh Prasidha Aneka Niaga

Tbk pada tahun 2015. Nilai minimum sebesar 0,120000 dimiliki oleh Sekar

Laut Tbk pada tahun 2014. Rata-rata kepemilikan institusional sebesar

28,76697 dengan standar deviasi 28,34169.

4. Variabel Debt to Equity Ratio (X3) dengan 35 data observasi memiliki nilai

pada tahun 2009. Nilai minimum sebesar 26,54115 dimiliki oleh Ultrajaya

Milk Industry and Trading Company Tbk pada tahun 2015. Rata-rata debt to

equity ratio sebesar 88,89837 dengan standar deviasi 40,99568.

5. Variabel Return on Assets (X4) dengan 35 data observasi memiliki nilai

maksimum sebesar 14,80791 yang dimiliki oleh Milk Industry and Trading

Company Tbk pada tahun 2015. Nilai minimum sebesar 2,424493 dimiliki oleh

Sekar Laut pada tahun 2010. Rata-rata return on assets sebesar 6,508059

dengan standar deviasi 2,974676.

4.2.3 Pemilihan Model Data Panel

Untuk mengestimasi parameter model dengan data panel, terdapat tiga

teknik yang dapat digunakan yaitu antara lain, Common Effect Model atau Pooled

Least Square (PLS), Fixed Effect Model (FEM), dan Random Effect Model

(REM).

4.2.3.1 Penentuan Model Estimasi antara Common Effect Model (CEM) dan

Fixed Effect Model (FEM) dengan Uji Chow

Untuk menentukan model estimasi apakah yang digunakan antara CEM

dan FEM dalam membentuk model regresi, maka digunakan uji Chow dengan

hipotesis yang diuji sebagai berikut.

H0 : Common Effect Model (CEM)

H1 : Fixed Effect Model (FEM)

Aturan pengambilan keputusan terhadap hipotesis sebagai berikut.

Jika nilai probabilitas cross-section F ≥ 0,05, maka diterima.

Berikut hasil berdasarkan uji Chow dengan menggunakan Eviews 7.

Tabel 4.5 Hasil Uji Chow

Redundant Fixed Effects Tests Pool: RIO

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 27.873995 (4,26) 0.0000

Cross-section Chi-square 58.292435 4 0.0000

Sumber: Hasil Penelitian, 2016 (Data diolah)

Berdasarkan hasil Uji Chow pada Tabel 4.5, diketahui nilai probabilitas

sebesar 0,0000. Karena nilai probabilitas 0,0000 < 0,05 maka ditolak. Maka

model yang digunakan adalah Fixed Effect Model (FEM).

4.2.3.2 Penentuan Model Estimasi antara Fixed Effect Model (FEM) dan

Random Effect Model (REM)

Untuk menentukan model estimasi apakah yang digunakan antara FEM

dan REM dalam membentuk model regresi, maka digunakan uji Hausman dengan

hipotesis yang diuji sebagai berikut.

Random Effect Model (REM)

Fixed Effect Model (FEM)

Aturan pengambilan keputusan terhadap hipotesis sebagai berikut.

Jika nilai probabilitas cross section random < 0,05, maka ditolak.

Jika nilai probabilitas cross section random 0,05, maka diterima.

Tabel 4.6 Hasil Uji Hausman

Correlated Random Effects - Hausman Test Pool: RIO

Test cross-section random effects

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section random 111.495981 4 0.0000

Sumber: Hasil Penelitian, 2016 (Data diolah)

Berdasarkan dari hasil uji Hausman pada Tabel 4.6, maka dapat diketahui

bahwa bilai probabilitasnya adalah 0,0000. Karena nilai probabilitas < 0,05, maka

model estimasi yang digunakan adalah Fixed Effect Model (FEM).

4.2.4 Analisis Regresi Linier Berganda Model Data Panel

Analisis regresi berganda model data panel digunakan untuk mengetahui

pengaruh antara variabel Kepemilikan Manajerial (X1), Kepemilikan Institusional

(X2), Debt to Equity Ratio (X3), dan Return on Assets (X4) terhadap Nilai

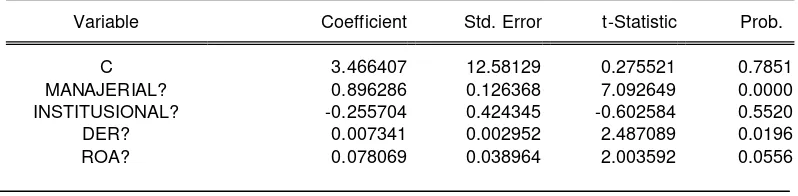

Perusahaan (Y). Hasil regresi dapat dilihat pada Tabel 4.7 berikut:

Tabel 4.7

Pengujian Regresi Berganda Model Data Panel

Dependent Variable: PBV?

Total pool (balanced) observations: 35

Variable Coefficient Std. Error t-Statistic Prob.

C 3.466407 12.58129 0.275521 0.7851

MANAJERIAL? 0.896286 0.126368 7.092649 0.0000

INSTITUSIONAL? -0.255704 0.424345 -0.602584 0.5520

DER? 0.007341 0.002952 2.487089 0.0196

Lanjutan Tabel 4.7

Fixed Effects (Cross)

_INDF--C 9.667470

_PSDN--C -2.207116

_SKLT--C -4.329307

_STTP--C -3.343464

_ULTJ--C 0.212417

Effects Specification

Cross-section fixed (dummy variables)

R-squared 0.891704 Mean dependent var 1.927575

Adjusted R-squared 0.858382 S.D. dependent var 1.404021 S.E. of regression 0.528363 Akaike info criterion 1.778967 Sum squared resid 7.258348 Schwarz criterion 2.178914 Log likelihood -22.13192 Hannan-Quinn criter. 1.917028

F-statistic 26.76039 Durbin-Watson stat 1.807969

Prob(F-statistic) 0.000000

Sumber: Hasil Penelitian, 2016 (Data diolah)

Berdasarkan pengelolaan data, maka pada Tabel 4.7 pada kolom

Coefficients, diperoleh model persamaan regresi linear berganda sebagai berikut:

Y= 3,466407 + 0,896286X1– 0,255704X2 + 0,007341X3 + 0,078069X4

dimana:

Y = Nilai Perusahaan X1 = Kepemilikan Manajerial X2 = Kepemilikan Institusional X3 = Debt to Equity Ratio X4 = Return on Assets

Berdasarkan persamaan linier berganda yang telah dibuat, maka dapat

diinterpretasikan bahwa:

1. Konstanta sebesar 3,466407 artinya walaupun seluruh variabel independen

2. Koefisien kepemilikan manajerial yaitu sebesar 0,896286, artinya, jika

kepemilikan manajerial mengalami kenaikan sebesar 1% dan variabel lain

dianggap konstan maka nilai perusahaan juga akan naik sebesar 0,896286.

3. Koefisien kepemilikan institusional yaitu sebesar – 0,255704, artinya, jika

kepemilikan institusional mengalami kenaikan sebesar 1% dan variabel lain

dianggap konstan maka nilai perusahaan akan mengalami penurunan sebesar

0,255704.

4. Koefisien debt to equity ratio yaitu sebesar 0,007341, artinya, jika debt to

equity ratio mengalami kenaikan sebesar 1% dan variabel lain dianggap

konstan maka nilai perusahaan juga akan naik sebesar 0,007341.

5. Koefisien return on assets yaitu sebesar 0,078069, artinya, jika return on assets

mengalami kenaikan sebesar 1% dan variabel lain dianggap konstan maka nilai

perusahaan juga akan naik sebesar 0,078069.

4.2.5 Uji koefisien Determinasi (R2)

Koefisien determinasi adalah suatu nilai dalam regresi linier yang dijadikan sebagai acuan kecocokan model regresi (Sarwono, 2016:30). Pengujian

koefisien determinasi dalam penelitian ini menggunakan adjusted , untuk

melihat seberapa besar pengaruh faktor-faktor yang ditimbulkan oleh

variabel-variabel independen terhadap variabel-variabel dependen. Rentang nilai adjusted adalah

antara 0-1. Nilai adjusted mendekati 1 mempunyai arti yaitu kecocokan model

regresi semakin besar. Jika nilai adjusted mendekati 0, berarti menandakan

Berdasarkan data yang disajikan pada Tabel 4.7, diketahui nilai koefisien

determinasi adjusted sebesar 0,858382. Berdasarkan nilai tersebut, maka dapat

diinterpretasikan bahwa kepemilikan manajerial, kepemilikan institusional, debt to

equity ratio, dan return on assets mampu menjelaskan atau mempengaruhi nilai

perusahaan sebesar 85,83%, sedangkan sisanya 14,17% dipengaruhi oleh faktor

lainnya yang tidak diteliti dalam penelitian ini.

4.2.6 Uji Hipotesis

Suharyadi dan Purwanto (2013:225) mengungkapkan bahwa untuk melihat

apakah variabel bebas (independen) mampu secara menyeluruh bersama-sama

menjelaskan tingkah laku variabel terikat (dependen) adalah dengan

menggunakan uji F. Sedangkan uji t digunakan untuk mengetahui apakah setiap

variabel bebas juga berpengaruh terhadap variabel terikat.

Tabel 4.8

Nilai Statistik dari Uji F, Uji t

Dependent Variable: PBV? Method: Pooled Least Squares Date: 09/08/16 Time: 22:28 Sample: 2009 2015

Included observations: 7 Cross-sections included: 5

Total pool (balanced) observations: 35

Variable Coefficient Std. Error t-Statistic Prob.

C 3.466407 12.58129 0.275521 0.7851

MANAJERIAL? 0.896286 0.126368 7.092649 0.0000 INSTITUSIONAL? -0.255704 0.424345 -0.602584 0.5520

DER? 0.007341 0.002952 2.487089 0.0196

Lanjutan Tabel 4.8

Fixed Effects (Cross)

_INDF--C 9.667470

_PSDN--C -2.207116

_SKLT--C -4.329307

_STTP--C -3.343464

_ULTJ--C 0.212417

Effects Specification

Cross-section fixed (dummy variables)

R-squared 0.891704 Mean dependent var 1.927575

Adjusted R-squared 0.858382 S.D. dependent var 1.404021 S.E. of regression 0.528363 Akaike info criterion 1.778967 Sum squared resid 7.258348 Schwarz criterion 2.178914 Log likelihood -22.13192 Hannan-Quinn criter. 1.917028

F-statistic 26.76039 Durbin-Watson stat 1.807969

Prob(F-statistic) 0.000000

Sumber: Hasil Penelitian, 2016 (Data diolah)

4.2.6.1 Uji t (Uji Parsial)

Uji t atau uji parsial digunakan untuk menguji apakah suatu variabel bebas

berpengaruh atau tidak terhadap variabel terikat. Uji t dalam penelitian ini menggunakan nilai signifikansi 0,05 (α=5%). Adapun ketentuan mengenai

penerimaan atau penolakan hipotesis adalah sebagai berikut:

1. Jika nilai signifikansi > 0,05 maka H0 diterima. Ini berarti bahwa secara

parsial variabel independen tersebut tidak mempunyai pengaruh yang

signifikan terhadap variabel dependen.

2. Jika nilai signifikansi ≤ 0,05 maka Ha diterima. Ini berarti bahwa secara parsial

variabel independen tersebut mempunyai pengaruh yang signifikan terhadap

Kesimpulan yang dapat diambil dari Tabel 4.8 adalah sebagai berikut:

a. Kepemilikan Manajerial

Nilai probabilitas variabel kepemilikan manajerial adalah sebesar 0,0000

dan lebih kecil dari tingkat signifikansi sebesar 0,05, maka dapat

disimpulkan bahwa kepemilikan manajerial memiliki pengaruh positif yang

signifikan terhadap nilai perusahaan.

b. Kepemilikan Institusional

Nilai probabilitas variabel kepemilikan institusional adalah sebesar 0,5520

dan lebih besar dari tingkat signifikansi sebesar 0,05, maka dapat

disimpulkan bahwa kepemilikan institusional berpengaruh negatif namun

tidak signifikan terhadap nilai perusahaan.

c. Debt to Equity Ratio

Nilai probabilitas variabel debt to equity ratio adalah sebesar 0.0196 dan

lebih kecil dari tingkat signifikansi sebesar 0,05, maka dapat disimpulkan

bahwa debt to equity ratio memiliki pengaruh positif yang signifikan

terhadap nilai perusahaan.

d. Return on Assets

Nilai probabilitas variabel return on assets adalah sebesar 0.0556 dan lebih

besar dari tingkat signifikansi sebesar 0,05, maka dapat disimpulkan bahwa

return on assets memiliki pengaruh yang positif namun tidak signifikan

4.2.6.2 Uji F (Uji Simultan)

Berdasarkan hasil uji F pada Tabel 4.8, diketahui nilai probabilitas dari uji

F (Prob(F-statistic)) adalah sebesar 0.000000. Artinya, nilai probabilitas tersebut

lebih kecil jika dibandingkan dengan tingkat signifikansi sebesar 0,05.

Berdasarkan hasil pengujian tersebut, maka hipotesis nol ditolak dan hipotesis

alternatif diterima. Maka dapat disimpulkan bahwa Kepemiikan Manajerial,

Kepemilikan Institusional, Debt to Equity Ratio, dan Return on Assets memiliki

pengaruh yang signifikan secara simultan terhadap Nilai Perusahaan.

4.3 Pembahasan

4.3.1 Pengaruh Kepemilikan Manajerial Terhadap Nilai Perusahaan

Kepemilikan manajerial memiliki pengaruh yang positif dan signifikan

terhadap nilai perusahaan. Dimana jika kepemilikan manajerial mengalami

kenaikan sebesar 1%, maka nilai perusahaan juga akan naik sebesar 0,896286.

Hasil ini sesuai dengan penelitian yang dilakukan oleh Susanti dan Mildawati

(2014) yang menyatakan bahwa kepemilikan manajemen berpengaruh positif

terhadap nilai perusahaan, artinya kepemilikan manajemen yang tinggi

mengakibatkan kinerja para manajemen yang maksimal, sehingga kepemilikan

saham yang dimiliki oleh dewan direksi, manajemen, dan manajer dapat

meningkatkan mekanisme nilai perusahaan.

Hasil ini diperkuat juga dengan penelitian yang dilakukan oleh Sholekah

dan Venusita (2014), yang menyatakan bahwa kepemilikan manajerial akan

mensejajarkan kepentingan manajemen dan pemegang saham, apabila perusahaan

sebaliknya akan menanggung kerugian sebagai konsekuensi dari pengambilan

keputusan yang salah. Maka manajemen cenderung lebih giat untuk kepentingan

pemegang saham yang notabenenya adalah dirinya sendiri. Peningkatan

kepemilikan saham oleh manajemen menyebabkan penurunan agency cost

sehingga akan meningkatkan laba perusahaan. Dengan peningkatan permintaan

saham akan berimbas kepada peningkatkan nilai perusahaan.

4.3.2 Pengaruh Kepemilikan Institusional Terhadap Nilai Perusahaan

Kepemilikan institusional berpengaruh negatif namun tidak signifikan

terhadap nilai perusahaan. Dimana jika kepemilikan institusional mengalami

kenaikan sebesar 1%, maka nilai perusahaan akan mengalami penurunan sebesar

0,255704. Maksud dari berpengaruh negatif namun tidak signifikan adalah bahwa

perubahan yang terjadi pada kepemilikan institusional, baik itu meningkat ataupun

menurun tidak akan memberikan dampak yang nyata bagi nilai perusahaan. Hasil

ini sejalan dengan penelitian yang dilakukan oleh Susanti dan Mildawati (2014)

dan oleh Sholekah dan Venusita (2014) yang menyatakan bahwa kepemilikan

institusional tidak berpengaruh terhadap nilai perusahaan. Hal ini bertolak

belakang dengan hasil penelitian Thanatawee (2014) dan Wida dan Suartana

(2014) yang menyatakan bahwa kepemilikan institusional berpengaruh terhadap

nilai perusahaan.

4.3.3 Pengaruh Debt to Equity Ratio Terhadap Nilai Perusahaan

Debt to equity ratio memiliki pengaruh yang positif dan signifikan

sebesar 1%, maka nilai perusahaan juga akan naik sebesar 0,007341. Hal ini

sesuai dengan hasil penelitian yang dilakukan oleh Hermuningsih (2012) yang

menyatakan bahwa struktur modal melalui debt to equity ratio berpengaruh positif

dan signifikan terhadap nilai perusahaan. Hal ini menunjukkan bahwa kebijakan

penggunaan hutang dalam struktur modal memberikan suatu sinyal atau tanda

bagi investor bahwa dengan kebijakan pendanaan oleh perusahaa mempengaruhi

nilai perusahaan. Namun hasil ini tidak sejalan dengan penelitian terdahulu yang

dilakukan oleh Meilani dan Putri (2014) dan Anzlina dan Rustam (2013) yang

menyatakan bahwa debt to equity ratio tidak berpengaruh signifikan terhadap nilai

perusahaan.

4.3.4 Pengaruh Return on Assets Terhadap Nilai Perusahaan

Return on assets memiliki pengaruh yang positif namun tidak signifikan

terhadap nilai perusahaan. Dimana jika return on assets mengalami kenaikan

sebesar 1%, maka nilai perusahaan juga akan naik sebesar 0,078069. Maksud dari

berpengaruh positif namun tidak signifikan adalah bahwa perubahan yang terjadi

pada return on assets, baik itu meningkat ataupun menurun tidak akan

memberikan dampak yang nyata bagi nilai perusahaan.

Hasil ini didukung oleh penelitian yang dilakukan oleh Wibowo dan

Aisjah (2013) yang mengatakan bahwa profitabilitas yang diproksikan dengan

return on assets tidak berpengaruh terhadap nilai perusahaan. Profitabilitas yang

diukur dengan return on asset tidak dapat mempengaruhi nilai perusahaan

dikarenakan ROA mengukur tingkat profitabilitas berdasarkan efisiensi

perusahaan disebabkan karena pada beberapa periode terjadi peningkatan aset

yang dimiliki tanpa diikuti dengan peningkatan laba. Sehingga pemegang saham

memandang bahwa kinerja perusahaan kurang efektif dalam menggunakan

asetnya. Hal itu membuat pemegang saham kurang memperhatikan indikator

ROA dalam melakukan investasi. Penelitian ini bertentangan dengan penelitian

terdahulu yang dikemukakan oleh Meilani dan Putri (2014) yang menyatakan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan, maka disimpulkan sebagai

berikut:

1. Secara serempak (simultan), Kepemilikan Manajerial, Kepemilikan

Institusional, Debt to Equity Ratio, dan Return on Assets berpengaruh

signifikan terhadap Nilai Perusahaan Makanan dan Minuman yang terdaftar di

Bursa Efek Indonesia selama periode 2009-2015.

2. Secara parsial, Kepemilikan Manajerial berpengaruh positif dan signifikan

terhadap Nilai Perusahaan, Kepemilikan Institusional berpengaruh negatif

namun tidak signifikan terhadap Nilai Prusahaan, Debt to Equity Ratio

berpengaruh positif dan signifikan terhadap Nilai Perusahaan, dan Return on

Assets berpengaruh positif namun tidak signifikan terhadap Nilai Perusahaan.

3. Nilai koefisien determinasi adjusted sebesar 0,858382. Berdasarkan nilai

tersebut, maka dapat diinterpretasikan bahwa Kepemilikan Manajerial,

Kepemilikan Institusional, Debt to Equity Ratio, dan Return on Assets mampu

menjelaskan atau mempengaruhi Nilai Perusahaan sebesar 85,83%, sedangkan

sisanya 14,17% dipengaruhi oleh faktor lainnya yang tidak diteliti dalam

5.2 Saran

Berdasarkan hasil penelitian, maka penulis memberikan beberapa saran,

yaitu sebagai berikut:

1. Bagi para investor, agar melakukan analisis terhadap rasio keuangan terutama

terhadap rasio yang berpengaruh pada nilai perusahaan sebelum melakukan

investasi dalam suatu perusahaan.

2. Penelitian ini terbatas hanya pada sub sektor perusahaan makanan dan

minuman yang terdaftar di Bursa Efek Indonesia. Peneliti selanjutnya

diharapkan untuk memperluas objek penelitian seperti pada perusahaan

manufaktur secara keseluruhan. Peneliti selanjutnya juga diharapkan untuk

mencari proksi lain dalam menghitung nilai perusahaan, seperti menggunakan

Price Earning Ratio (PER), Tobin’s Q dan lain-lain.

3. Terkait dengan penetapan Kepemilikan Manajerial dan Kepemilikan

Institusional, perusahaan sebaiknya perlu melakukan pertimbangan secara

hati-hati sehingga agency cost dapat diminimalkan dan pada akhirnya dapat