KARYAWAN PADA PT. SINAR SOSRO MOJOKERTO

KERJA PRAKTEK

Oleh :

Nama : Fitriana Faristia

NIM : 10.41010.0206

Program : S1 (Strata Satu)

Jurusan : Sistem Informasi

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER SURABAYA

2013

STIKOM

ix

ABSTRAKSI ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xv

BAB I ... 1

PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 2

1.3 Batasan Masalah ... 3

1.4 Tujuan ... 3

1.5 Manfaat ... 4

1.6 Sistematika Penulisan ... 4

BAB II ... 6

GAMBARAN UMUM PERUSAHAAN ... 6

2.1 Kilas Sejarah PT. Sinar Sosro Mojokerto... 6

2.2 Visi, Misi dan Tujuan PT. Sinar Sosro Mojokerto ... 8

2.3 Struktur Organisasi ... 9

2.4 Kepala dan Staff Bagian Personal & General Affairs (PGA) PT. Sinar Sosro Mojokerto ... 10

2.5 Tugas dan Tanggung Jawab ... 10

STIKOM

x

3.1 Sumber Daya Manusia (SDM) ... 12

3.2 Penggajian (Payroll) ... 12

3.3 Pajak Penghasilan (PPh) Pasal 21 ... 13

3.4 Wajib Pajak ... 14

3.5 Objek Pemotongan ... 14

3.6 Nomor Pokok Wajib Pajak (NPWP) ... 15

3.7 Penghasilan Tidak Kena Pajak (PTKP) ... 16

3.8 Tarif Pajak ... 17

3.9 Aplikasi Penghitungan Pajak Penghasilan Pasal 21 ... 17

3.10 Konsep Dasar Sistem ... 18

3.11 Konsep Dasar Sistem Informasi ... 18

3.12.1Komponen Sistem Informasi ... 19

3.12 Analisa Perancangan Sistem... 20

3.13 Bagan Alir Dokumen ... 21

3.14 Data Flow Diagram (DFD ) ... 22

3.15 Konsep Basis Data ... 24

3.16 Relational Database Management Sistem ... 25

3.17 Power Designer ... 25

BAB IV ... 26

DESKRIPSI PEKERJAAN ... 26

4.1 Identifikasi Permasalahan ... 26

4.2 Analisa Sistem ... 26

STIKOM

xi

4.2.2 Data Flow Diagram (DFD) ... 34

4.2.3 Entity Relationship Diagram (ERD) ... 39

4.2.4 Struktur Tabel... 42

4.2.5 Desain I / O (Input / Output) ... 50

4.4 Hasil dan Implementasi ... 60

4.3.1 Kebutuhan Sistem ... 60

4.3.2 Implementasi ... 61

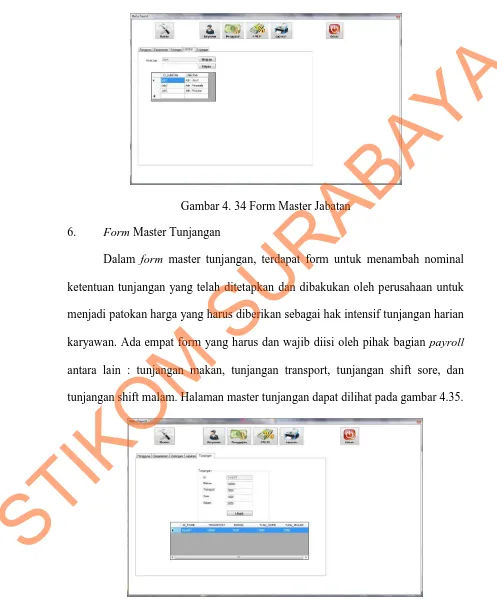

15. Form Laporan ... 70

BAB V ... 71

KESIMPULAN & SARAN ... 71

5.1 Kesimpulan ... 71

5.2 Saran ... 71

DAFTAR PUSTAKA ... 72

LAMPIRAN ... 73

Lampiran 1 Kartu Bimbingan ... 73

Lampiran 1 Kartu Bimbingan ... 74

Lampiran 3 Surat Balasan Instansi ... 75

Lampiran 4 Acuan Kerja ... 76

Lampiran 5 Garis Besar Rencana Kerja Mingguan ... 77

Lampiran 6 Log Harian dan Catatan Perubahan ... 78

Lampiran 7 Kehadiran Kerja Praktek ... 79

STIKOM

v ABSTRAKSI

Rancang Bangun Aplikasi Pajak Penghasilan (PPh) pasal 21 pada PT. Sinar Sosro Mojokerto adalah sebuah aplikasi yang digunakan untuk menunjang sistem penggajian karyawan mulai dari penghitungan gaji Bruto, Perhitungan Astek, Perhitungan PPh dan sebagainya yang dilakukan melalui desktop. Proses penggajian karyawan pada PT. Sinar Sosro Mojokerto dimulai dengan perhitungan Gaji bruto. Setelah itu, dilakukan perhitungan Astek dan PPh yang digunakan sebagai pengurang pada proses penghitungan Gaji Netto. Karena banyaknya proses, sering kali pihak bagian payroll kesulitan dalam melakukan penghitungan dan kurang efisien, karena memerlukan waktu yang lama dalam proses perhitungan. Hal ini dikarenakan terdapatnya proses input manual yang terlalu banyak dan sering kali buka tutup aplikasi untuk mengambil nilai atau jumlah tertentu dari penghitungan hak dan kewajiban karyawan, antara lain Astek dan PPh 21 yang dibutuhkan sebagai faktor pengurang dari gaji bruto sehingga didapatkan nilai Gaji Netto. Hasil perhitungan yang tidak valid terjadi karena kurang terintegrasinya data serta proses penghitungan gaji yang masih manual dan berulang-ulang (redundansi).

Dengan adanya Aplikasi ini, maka diharapkan pihak-pihak yang berkepentingan dapat melakukan proses penghitungan Pajak Penghasilan dengan lebih cepat dan akurat.

Kata kunci : Aplikasi, Penggajian, PPh Pasal 21

STIKOM

1

1.1 Latar Belakang Masalah

Kemajuan dari sebuah perusahaan dapat dilihat dari bagaimana perusahaan tersebut menciptakan dan meningkatkan strategi untuk bersaing. Strategi bersaing dalam suatu perusahaan, dapat ditingkatkan dan diciptakan baik didalam proses internal maupun eksternal perusahaan. Data yang ada dapat menjadi sumber informasi yang penting bagi perusahaan dalam mengupayakan peningkatan kinerja sebagai salah satu strategi bersaing dan sumber informasi tersebut merupakan aset bagi perusahaan.

Disamping itu, Sumber Daya Manusia (SDM) memiliki peran yang sangat penting dalam proses kinerja sebuah perusahaan. Manajemen SDM yang baik adalah salah satu cara yang dapat dilakukan perusahaan untuk membuat kinerja dari sebuah perusahaan meningkat. Untuk mengupayakan peningkatan mutu dan kinerja SDM, teknologi informasi dapat dijadikan sebagai sarana yang tepat dan akurat.

Sebagai sarana yang penting dalam perusahaan, sistem yang terkomputerisasi sangat berperan dalam meningkatkan produktifitas kerja. Oleh karena itu, tiap-tiap perusahaan pada umumnya diupayakan untuk memiliki suatu sistem kepegawaian yang terstruktur dan teratur agar dapat mengembangkan dan memiliki kinerja yang baik dalam proses operasional.

PT. Sinar Sosro Mojokerto sebagai salah satu perusahaan yang bergerak dibidang pembuatan minuman dalam kemasan yang menghendaki peningkatan

STIKOM

kinerja SDM, telah memanfaatkan teknologi informasi. Selama ini PT Sinar Sosro Mojokerto masih menggunakan Microsoft Excel dalam perhitungan gaji karyawan termasuk pada penghitungan Asuransi Tenaga Kerja (Astek), Pajak Penghasilan pasal 21 (PPh 21) dan perhitungan Gaji Netto, sehingga sering kali pihak bagian

payroll kesulitan dalam melakukan penghitungan dan kurang efisien, karena

memerlukan waktu yang lama dalam proses perhitungan. Hal ini dikarenakan terdapatnya proses input manual yang terlalu banyak dan sering kali buka tutup aplikasi untuk mengambil nilai atau jumlah tertentu dari penghitungan hak dan kewajiban karyawan, antara lain Astek dan PPh21 yang dibutuhkan sebagai faktor pengurang dari gaji bruto sehingga didapatkan nilai Gaji Netto. Hasil perhitungan yang tidak valid terjadi karena kurang terintegrasinya data serta proses penghitungan gaji yang masih manual dan berulang-ulang (redundansi).

Oleh karena itu, PT. Sinar Sosro Mojokerto memerlukan sebuah Aplikasi penghitungan pajak penghasilan yang handal untuk mendukung perhitungan penggajian, serta mampu mengurangi waktu bahkan menghilangkan proses perhitungan manual.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka dapat dirumuskan permasalahan sebagai berikut :

“Bagaimana merancang aplikasi penghitungan Pajak Penghasilan Pasal 21

guna menunjang sistem penggajian karyawan pada PT. Sinar Sosro Mojokerto?”.

STIKOM

1.3 Batasan Masalah

Implementasi kerja praktek dalam pembuatan sistem ini dibatasi pada hal - hal sebagai berikut :

1. Aplikasi yang dibangun disesuaikan dengan prosedur perhitungan penghasilan karyawan.

2. Aplikasi yang dibuat menggunakan peraturan Direktorat Jenderal Pajak Nomor Per-31/PJ/2012 tentang Pajak Penghasilan Pasal 21.

3. Aplikasi berjalan pada jaringan lokal, tidak melalui internet. 4. Tidak membahas mengenai penanganan keamanan.

5. Tidak Menjalankan sistem yang berjalan dengan centralized database

1.4 Tujuan

Tujuan dari pembuatan Rancang Bangun Aplikasi Penghitungan PPh 21 adalah sebagai berikut :

“Terbentuknya Aplikasi Penghitungan PPh 21 yang mudah, cepat dan akurat

guna menunjang sistem penggajian karyawan pada PT. Sinar Sosro Mojokerto“.

STIKOM

1.5 Manfaat

Manfaat dari pembuatan Rancang Bangun Aplikasi Penghitungan PPh 21 ini dapat diklasifikasikan sebagai berikut:

1. Aplikasi penghitungan PPh 21 dapat memberikan informasi Pajak Penghasilan karyawan yang dibutuhkan oleh beberapa pihak bagian Personalia untuk memberikan gaji karyawan pada tanggal penggajian.

2. Aplikasi penghitungan PPh 21 dapat menunjang proses penghitungan gaji karyawan sebagai proses perhitungan PPh dari Gaji Bruto dan Potongan- Potongan lain sampai menghasilkan Gaji Netto.

3. Aplikasi penghitungan PPh 21 dibuat berbasis desktop sehingga pihak yang berkepentingan dapat mengakses dengan mudah dan penghitungan PPh 21 karyawan dapat diolah secara rahasia.

1.6 Sistematika Penulisan

Untuk memudahkan di dalam memahami persoalan dan pembahasannya, maka penulisan Laporan Kerja Praktek ini dibuat dengan sistematika sebagai berikut :

BAB I : PENDAHULUAN

Bab ini berisi tentang latar belakang masalah yang ada, perumusan masalah berdasarkan tujuan, batasan masalah yang akan dibahas, tujuan dari pembuatan aplikasi, kontribusi serta sistematika penulisan.

BAB II : GAMBARAN UMUM PERUSAHAAN

Bab ini berisi tentang kilas sejarah instansi, visi dan misi, departemen yang ada, dan profil perusahaan tempat kerja praktek.

STIKOM

BAB III : LANDASAN TEORI

Bab ini menjelaskan secara singkat tentang teori-teori singkat pendukung yang digunakan dalam pembuatan Rancang Bangun Aplikasi Penghitungan PPh 21 pada PT. Sinar Sosro Mojokerto.

BAB IV : DESKRIPSI PEKERJAAN

Bab ini berisi tentang uraian tentang tugas-tugas yang dikerjakan pada saat kerja praktek, yaitu dari metodologi penelitian, analisa sistem, pembahasan masalah berupa sistem flow, data flow diagram, entity

relationship diagram, struktur tabel, dan implementasi sistem berupa capture dari setiap tampilan program.

BAB V: PENUTUP

Bab ini berisi tentang kesimpulan dari evaluasi program, dan saran-saran yang berguna untuk perbaikan dan pengembangan aplikasi untuk ke depannya.

STIKOM

6

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Kilas Sejarah PT. Sinar Sosro Mojokerto

PT. Sinar Sosro adalah produsen teh manis dalam kemasan pertama di Indonesia. Semuanya dimulai pada tahun 1940 oleh Bapak Sosrodjojo. Beliau membuka perusahaan kecil teh kering di Slawi, Jawa Tengah dengan merek Teh Cap Botol. Setelah berhasil, pada 1953 beliau memperluas bisnisnya di Jakarta untuk mengenalkan Teh Cap Botol. Sebelum menjual produknya, beliau mengadakan sampling produk di pasar pada tahun 1955. Awalnya, beliau memperkenalkan Teh Cap Botol dengan memasak dan menyeduh teh di tempat secara langsung. Setelah minuman sudah siap, teh akan dibagikan kepada orang-orang yang berada di pasar. Namun metode ini tidak berhasil karena teh yang telah diseduh terlalu panas sehingga pengunjung tidak sabar untuk mencicipinya. Cara kedua, teh dibawa langsung ke pasar dengan memasukkannya ke dalam pot besar. Namun metode ini juga kurang berhasil karena teh yang dibawa, sebagian besar tumpah dalam perjalanan. Hal ini disebabkan oleh jalan-jalan di kota yang berlubang dan tidak sebagus sekarang. Akhirnya muncul ide untuk membawa teh yang telah diseduh, dikemas ke dalam botol yang sudah dibersihkan. Ternyata cara ini cukup menarik pengunjung. Pada tahun 1969 muncul gagasan untuk menjual teh siap minum dalam botol, dan pada tahun 1974 PT. Sosro membangun pabrik teh siap minum dalam botol, pertama di Indonesia dan di dunia. Pada awal berdiri bernama PT. Toba Sosro Kencono, kemudian berganti nama menjadi PT.

STIKOM

Reksobudi Adijaya pada tahun 1995. Pada tahun 2000 berubah lagi menjadi PT. Sinar Sosro.

Pada tahun 2008, PT Sinar Sosro membeli tanah di Mojokerto untuk membangun perusahaan dengan persetujuan beberapa pihak termasuk masyarakat yang tinggal di Mojokerto. Pemerintah juga membantu PT Sinar Sosro dengan menyediakan air bersih untuk kualitas teh terbaik. Sebenarnya PT Sinar Sosro juga membantu masyarakat sekitar dengan mempekerjakan 70% pekerja yang di ambil dari Mojokerto. Program ini menciptakan peluang bagi tenaga kerja untuk mendapatkan pekerjaan. Perusahaan ini juga meningkatkan sirkulasi ekonomi nasional atau devisa. Selain itu menyediakan pupuk untuk Mojokerto dan juga beasiswa untuk beberapa sekolah di Indonesia. Karena itu, orang-orang di Mojokerto tidak pernah mengeluh kepada PT Sinar Sosro. PT. Sinar Sosro cabang Mojokerto merupakan salah satu cabang perusahaan yang diresmikan oleh Bupati Mojokerto, Bapak H. Achmady, pada tanggal 08 maret 2008

PT. Sinar Sosro memiliki filosofi yaitu niat baik terhadap konsumen dan lingkungan. Produk-produk yang dihasilkan PT. Sinar Sosro tidak menggunakan 3P (Pewarna, Pengawet dan Pemanis Buatan) sehingga aman dikonsumsi oleh semua usia tanpa efek samping. Selain itu, proses produksi yang tidak menimbulkan limbah yang dapat mencemari lingkungan karena telah diolah dengan baik, salah satu contoh adalah pengolahan ampas teh menjadi pupuk yang sangat berguna bagi pertanian warga sekitar sekaligus masyarakat luas.

Adapun cabang-cabang PT. Sinar Sosro lainnya adalah:

1. PT. Sinar Sosro Cakung (kantor Pusat), Cakung – Jakarta Timur.

STIKOM

2. PT. Sinar Sosro Pabrik Tambun, Bekasi – Jawa Barat. 3. PT. Sinar Sosro Pabrik Cibitung, Jawa Barat.

4. PT. Sinar Sosro Pabrik Unggaran, Semarang – Jawa Tengah. 5. PT. Sinar Sosro Pabrik Gresik, Surabaya – Jawa Timur. 6. PT. Sinar Sosro Pabrik Pandeglang, Banten.

7. PT. Sinar Sosro Pabrik Gianyar, Gianyar – Bali.

8. PT. Sinar Sosro Pabrik Deli Serdang, Tanjung Morawa – Sumatera Utara. 9. PT. Sinar Sosro Pabrik Palembang, Palembang – Sumatra Barat.

10. PT. Sinar Sosro Pabrik Mojokerto, Mojokerto – Jawa Timur.

2.2 Visi, Misi dan Tujuan PT. Sinar Sosro Mojokerto

PT. Sinar Sosro memiliki visi, misi, dan tujuan yang dapat dijabarkan sebagai berikut :

Visi : Menjadi perusahaan minuman kelas dunia yang dapat memenuhi kebutuhan

konsumen, kapan saja, dimana saja, serta memberikan nilai tambah untuk semua pihak terkait.

Misi

1. Membangung merek SOSRO sebagai merek teh yang alami, berkualitas dan unggul.

2. Melahirkan merek dan produk baru baik yang berbasis teh maupun non teh dan menjadikannya pada kategorinya masing-masing.

3. Meminpin jaringan distribusi nasional dan jaringan distribusi internasional. 4. Membangun sumber daya manusia dan melahirkan pemimpin yang sesuai

dengan nilai-nilai utama perusahaan.

STIKOM

5. Memberikan kepuasan kepada para konsumen dan pelanggan 6. Memberikan kontribusi terhadap penerimaan devisa negara.

Tujuan

1. Menghasilkan pengembangan dan karya inovatif iptek sesuai bidang kajian dan kompetensi.

2. Menghasilkan lulusan yang berdaya saing tinggi, mandiri dan profesional. 3. Meningkatkan kualifikasi dan kompetensi Sumber Daya Manusia.

4. Menjadi lembaga pendidikan tinggi yang sehat, bermutu dan produktif. 5. Meningkatkan kerjasama dan pencitraan.

6. Meningkatkan pemberdayaan iptek bagi masyarakat. 7. Memperluas akses pendidikan bagi masyarakat.

8. Menciptakan lingkungan hidup yang sehat dan produktif.

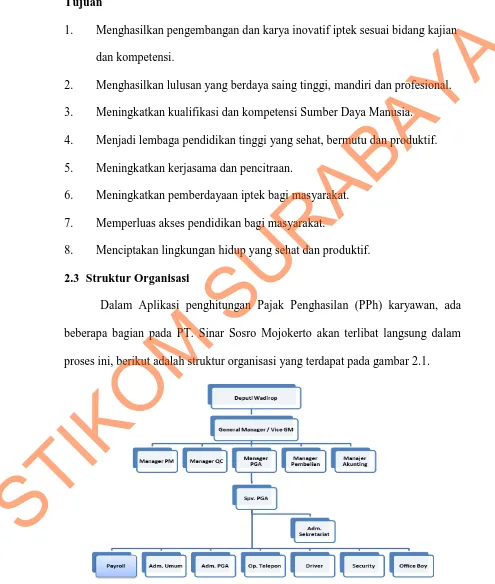

2.3 Struktur Organisasi

Dalam Aplikasi penghitungan Pajak Penghasilan (PPh) karyawan, ada beberapa bagian pada PT. Sinar Sosro Mojokerto akan terlibat langsung dalam proses ini, berikut adalah struktur organisasi yang terdapat pada gambar 2.1.

Gambar 2. 1 Struktur Organisasi Bag. PGA PT Sinar Sosro Mojokerto

STIKOM

2.4 Kepala dan Staff Bagian Personal & General Affairs (PGA) PT. Sinar

Sosro Mojokerto

Berikut ini adalah kepala dan staff Bagian Personal & General Affairs (PGA) dapat dijabarkan sebagai berikut :

1. Manager Personalia : Judo Sutjahjono. Spv. Personalia : Imron Hadi Admin Personalia : Dwi Ratno .S

Payroll : M. Haris Hirza

Admin Umum : Anjid

Admin Sekretariat : Adisti Satwika .Y

2.5 Tugas dan Tanggung Jawab

Tabel 2.1 Tugas dan Tanggung Jawab Staff Bagian PGA

Nama Jabatan Tanggung Jawab

Manager Personalia Melaksanakan ketata-personaliaan sebagaimana umumnya meliputi:

a. Penelitian tugas yang berlandaskan pada struktur organisasi dan formula personalia.

b. Penerimaan tenaga kerja

c. Keselamatan dan kesehatan karyawan. d. Kenaikan upah/jabatan dan tata tertib

Spv. Personalia a. Membantu merencanakan kebutuhan tenaga kerja b. Membantu pengawasan terpeliharanya

kebijakan-kebijakan dalam sistem pengelolaan SDM c. Menyelenggarakan sistem pengadministrasian

karyawan secara efektif dan efisien

d. Mengatur jadwal pelatihan pengembangan karyawan

e. Senantiasa menjaga suasana kerja yang sehat dan menyenangkan

f. Mengkoordinir pelayanan program kesejahteraan karyawan

g. Melakukan evaluasi penilaian prestasi kerja

STIKOM

karyawan secara langsung

h. Memastikan terselenggaranya program kerja yang mampu memotivasi kerja karyawan

Admin Personalia a. Menampung seluruh surat / dokumen masuk yang berhubungan dengan Bagian Personalia & Umum. b. Membantu mengadakan pengecekan tentang

tunjangan tidak tetap serta klaim biaya pengobatan dan perawatan melalui jamsostek, absensi, cuti tahunan, lembur dsb yang berkaitan dengan karyawan perusahaan

c. Filling semua surat dan dokumen Bagian

Personalia & Umum

d. Melaksanakan pencatatan dan penggolongan terhadap surat lamaran yang masuk

e. Melaksanakan administrasi penerimaan calon karyawan berdasarkan prosedur penerimaan calon karyawan berdasarkan prosedur yang telah

ditetapkan

Payroll a. Bertanggung jawab terhadap keakurasian penghitungan komponen upah.

Admin Umum a. Menangani administrasi ATK b. Menangani administrasi Taman

c. Menangani administrasi peralatan kerja d. Menangani administrasi kendaraan e. Menangani administrasi proyek

f. Menangani administrasi pembuangan limbah / sampah

g. Membantu di departemen lainnya.

Admin Sekretariat a. Membantu kelancaran pelaksanaan tugas & tanggungjawab General Manager

b. Membantu proses import gula

STIKOM

12 BAB III

LANDASAN TEORI

3.1 Sumber Daya Manusia (SDM)

Menurut Hasibuan (2003), Sumber Daya Manusia (SDM) adalah kemampuan terpadu dari daya pikir dan daya fisik yang dimiliki individu. Perilaku dan sifatnya ditentukan oleh keturunan dan lingkungannya, sedangkan prestasi kerjanya dimotivasi oleh keinginan untuk memenuhi kepuasannya. Sumber Daya Manusia atau man power merupakan yang dimiliki setiap manusia . SDM terdiri dari daya fikir dan daya fisik setiap manusia. Tegasnya kemampuan setiap manusia ditentukan oleh daya fikir dan daya fisiknya. SDM atau manusia menjadi unsur utama dalam setiap aktivitas yang dilakukan. Peralatan yang handal atau canggih tanpa peran aktif SDM, tidak berarti apa-apa. Daya pikir adalah kecerdasan yang dibawa lahir (modal dasar) sedangkan kecakapan diperoleh dari usaha (belajar dan pelatihan). Kecerdasan tolok ukurnya Intelegence Quotient (IQ) dan Emotion Quality (EQ).

3.2 Penggajian (Payroll)

Menurut Alimansyah (2003), Gaji adalah pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan Manajer, Pegawai Administrasi, Supervisor dan lain-lain, dan pada umumnya gaji dibayarkan secara tetap tiap bulan.

Menurut Amir Abadi Yusuf (2008), Penggajian (Payroll) adalah sistem yang menyajikan cara-cara penggajian pegawai secara memadai dan akurat,

STIKOM

menghasilkan laporan-laporan penggajian yang diperlukan, dan menyajikan informasi kebutuhan pegawai kepada manajemen.

3.3 Pajak Penghasilan (PPh) Pasal 21

Menurut Iskandar (1994) dalam bukunya “Pajak Penghasilan (PPh) Pasal 21” Buku ke-6 menerangkan bahwa:

Pajak Penghasilan (PPh) Pasal 21 dapat diuraikan dalam 3 kalimat, yaitu:

a. Pajak adalah peralihan kekayaan dari sektor swasta ke sektor publik (iuran rakyat ke kas Negara) berdasarkan Undang-Undang dan dapat dipaksakan dengan tidak mendapat jasa timbal balik yang langsung dapat dirasakan yang kemudian digunakan untuk membiayai pengeluran umum Negara dan pajak dapat dipakai sebagai alat pendorong atau penghambat guna mencapai tujuan diluar bidang keuangan Negara.

b. Penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak (WP) baik berasal dari luar Indonesia yang dapat dipakai untuk konsumsi atau menambah kekayaan wajib pajak yang bersangkutan dan dalam bentuk apapun

c. Pasal 21 Undang-Undang No.7 tahun 1983 adalah menyangkut pajak atas penghasilan sehubungan dengan pekerjaan.

Menurut Departemen Keuangan Republik Indonesia Direktorat Jenderal Pajak (2008:7) dalam bukunya “PPh (Pajak Penghasilan)” pajak penghasilan

(PPh) pasal 21 adalah:

Pajak penghasilan (PPh) pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain yang diterima atau

STIKOM

diperoleh Wajib Pajak (WP) orang pribadi dalam negeri sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan.

Berdasarkan definisi di atas dapat disimpulkan bahwa pajak penghasilan (PPh) pasal 21 adalah iuran rakyat ke kas negara berdasarkan undang-undang atas setiap tambahan kemampuan ekonomis yang diterima atau diperoleh dari pekerjaan atau jabatan, jasa dan kegiatan baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak (WP) yang bersangkutan dengan nama dalam bentuk apapun adapun contoh perhitungan PPh Pasal 21 terlampir.

3.4 Wajib Pajak

Wajib pajak menurut Alimansyah (2003) yang berjudul Kamus Istilah

Akuntansi menjelaskan bahwa: “ wajib pajak (tax payer): orang atau badan yang

menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan ”. Berdasarkan pengertian di atas dapat diambil

simpulan bahwa wajib pajak adalah orang atau badan yang ditentukan oleh perundang-undangan diwajibkan untuk membayar pajak.

3.5 Objek Pemotongan

Menurut Waluyo (2009) dalam buku Petunjuk Pemotongan Pajak

Pengahasilan pasal 21 karangan yaitu:

Penghasilan yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri berupa uang pesangon, uang tembusan pensiun yang dibayar oleh dana pensiun

yang pendiriannya telah disahkan oleh Menteri Keuangan, dan Tunjangan Hari Tua

STIKOM

atau Jaminan Hari Tua, yang dibayarkan sekaligus oleh Badan Penyelenggara Pensiun atau Badan Penyelenggara Jaminan Sosial Tenaga Kerja.

Menurut Waluyo (2009:94) dalam buku Petunjuk Pemotongan Pajak Pengahasilan pasal 21/26 yaitu:

Penghasilan berupa honorarium, uang sidang, uang hadir, uang lembur,

imbalan prestasi kerja, dan imbalan lain selain penghasilan berupa gaji kehormatan, gaji, uang pensiun dan tunjangan lain yang terkait dengan gaji atau uang pensiun,

yang dibayarkan kepada Pejabat Negara, Pegawai Negeri Sipil, Angkatan Bersenjata

Republik Indonesia, dan pensiunan.

Berdasarkan pengertian di atas dapat diambil simpulan bahwa objek

pemotongan adalah penghasilan yang diterima atau diperoleh wajib pajak orang

pribadi dalam negeri, penghasilan berupa honorarium, uang sidang, uang hadir, uang

lembur, imbalan prestasi kerja, dan imbalan lain selain penghasilan berupa gaji kehormatan, gaji, uang pensiun dan tunjangan lain yang terkait dengan gaji atau uang

pensiun.

3.6 Nomor Pokok Wajib Pajak (NPWP)

Definisi NPWP menurut Alimansyah (2003) yang berjudul Kamus Istilah

Akuntansi mengatakan bahwa: Nomor pokok wajib pajak atau NPWP (tax payer

identification number): nomor yang diberikan oleh kantor inspeksi pajak kepada

orang atau badan pada saat mendaftarkan diri sebagai wajib pajak. berdasarkan

pengertian di atas dapat diambil simpulan bahwa NPWP adalah sebuah nomor pokok wajib pajak uang digunakan sebagai tanda pengenal bahwa orang atau badan telah

terdaftar sebagai wajib pajak.

STIKOM

3.7 Penghasilan Tidak Kena Pajak (PTKP)

Penghasilan tidak kena pajak (PTKP) untuk wajib pajak (WP) pertahun sesuai

dengan peraturan Dirjen Pajak Nomor PER-31/PJ/2012 adalah sebagai berikut:

Tabel 3.1 Jumlah PTKP

No Keterangan Setahun

1 Diri wajib pajak orang pribadi Rp. 24.300.000,00 2 Tambahan untuk wajib pajak yang kawin Rp. 2.025.000,00 3 Tambahan untuk seorang istri yang penghasilannya

digabung dengan penghasilan suami

Rp. 24.300.000,00

4 Tambahan untuk setiap anggota keturunan sedarah dalam daris keturunan lurus serta anak angkat yang ditanggung sepenuhnya, maksimal 3 orang untuk setiap keluarga

Rp. 2.025.000,00

Sumber: (Direktorat Jendral Pajak, Peraturan Menkeu No. 162/PMK.011/2012). PTKP Berdasar status perkawinan:

Tabel 3.2 Jumlah PTKP berdasar status perkawinan

No Status PTKP

1 TK/0 Rp. 24.300.000,00

2 TK/1 Rp. 26.325.000,00

3 TK/2 Rp. 28.350.000,00

4 TK/3 Rp. 30.375.000,00

5 K/0 Rp. 26.325.000,00

6 K/1 Rp. 28.350.000,00

7 K/2 Rp. 30.375.000,00

8 K/3 Rp. 32.400.000,00

9 K/I/0 Rp. 50.625.000,00 10 K/I/1 Rp. 52.650.000,00 11 K/I/2 Rp. 54.675.000,00 12 K/I/3 Rp. 56.700.000,00

Sumber: (Direktorat Jendral Pajak, Peraturan Menkeu No. 162/PMK.011/2012)

STIKOM

3.8 Tarif Pajak

Berdasarkan ketentuan pasal 17 ayat (1) undang-undang Nomor 36 tahun

2008 tentang pajak penghasilan, besarnya tarif pajak penghasilan yang diterapkan atas penghasilan kena pajak bagi wajib pajak orang pribadi dalam negeri dan wajib

pajak luar negeri yang menjalankan usaha atau melakukan kegiatan di Indonesia melalui suatu bentuk usaha tetap di Indonesia, sebagai berikut:

Tabel 3.3 Tarif Pajak

Lapisan Penghasilan kena pajak Tarif

Pajak

Sampai dengan Rp 50.000.000,00 (Lima puluh juta rupiah) 5% Di atas Rp 50.000.000,00 (Lima puluh juta rupiah) sampai dengan Rp 250.000.000,00 (Dua Ratus Lima Puluh Juta Rupiah)

15%

Di atas Rp 250.000.000,00 (Dua Ratus Lima Puluh Juta Rupiah) sampai dengan Rp 500.000.000,00 (Lima Ratus Juta Rupiah)

25%

Diatas Rp 500.000.000,00 (Lima Ratus Juta Rupiah) 30%

3.9 Aplikasi Penghitungan Pajak Penghasilan Pasal 21

Berdasarkan Pengertian-pengertian di atas, penulis menyimpulkan definisi

dari aplikasi penghitungan pajak penghasilan (PPh) pasal 21 adalah penggambaran, perencanaan dan pembuatan sketsa atau peraturan dari beberapa elemen yang terpisah

ke dalam satu kesatuan yang utuh dan berfungsi untuk mengolah data yang dapat

dimanfaatkan oleh pemakai dengan mengidentifikasikan, mengukur dan melaporkan informasi pajak penghasilan (PPh) pasal 21 yang dilakukan oleh orang atau badan

memungut dan melaporkan sekaligus menyetorkan PPh Pasal 21 yang dipungutnya ke

STIKOM

kas negara yang berguna atau digunakan dalam mengambil suatu keputusan di dalam suatu organisasi atau perusahaan.

3.10 Konsep Dasar Sistem

Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran yang tertentu (Jogiyanto, 2001)

Pendekatan sistem yang merupakan jaringan kerja dari prosedur lebih menekankan urut-urutan operasi di dalam sistem. Richard F. Neuschel (Jogiyanto, 2001),” Prosedur adalah sutu urut-urutan operasi klerikal (tulis menulis), biasanya

melibatkan beberapa orang didalam ssatu atau lebih departemen, yang diterapkan untuk menjamin penanganan yang seragam dari transaksi-transaksi bisnis yang terjadi”.

Suatu sistem mempunyai tujuan (goal) atau sasaran (objektifitas). Tujuan biasanya dihubungkan dengan ruang lingkup yang lebih luas dan sasaran dalam ruang lingkup yang lebih sempit. Sasaran menentukan masukan dan keluaran yang dihasilkan. Sistem dikatakan berhasil jika mencapai suatu sasaran dan tujuan.

3.11 Konsep Dasar Sistem Informasi

Menurut Robert A.Leitch dan K. Roscoe Davis (Jogiyanto, 2001), “Sistem

informasi adalah suatu sistem didalam organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu kegiatan organisasi dan menyediakan pihak luar tertentu dengan laporan yang diperlukan”.

STIKOM

3.12.1 Komponen Sistem Informasi

Menurut John Burch dan Gary Grudnitski (Jogiyanto, 2001) mengemukakan bahwa sistem informasi terdiri dari beberapa komponen yaitu blok masukan, blok model, blok keluaran, blok teknologi, blok basis data, blok kendali. Sebagai satu sistem blok tersebut saling berinteraksi satu dengan yang lain untuk mencapai sasaran. Berikut penjelasannya :

1. Blok masukan atau input merupakan metode dan media untuk

menangkap data yang akan dimasukkan, yang dapat berupa dokumen-dokumen dasar.

2. Blok model adalah rangkaian gabungan antara prosedur logika dan

model matematik yang akan mengolah data yang tersimpan pada

database dengan cara yang ditentukan untuk menghasilkan keluaran

atau output yang diinginkan.

3. Blok Keluaran merupakan produk dari sistem informasi keluaran

yang berkualitas dan dokumentasi yang berguna untuk semua tingkatan manajemen pemakai sistem.

4. Blok teknologi merupakan tool atau alat dalam sistem informasi yang

diperoleh untuk menerima input, menjalankan model, menyimpan, dan mengakses data. Hal tersebut terjadi saat proses sistem informasi sedang berjalan.

5. Blok basis data (database) merupakan kumpulan dari data yang saling

berhubungan satu dengan yang lain yang tersimpan dan bertanggung jawab mengolah serta mengumpulkan data. Kumpulan data tersebut dapat dikelompokkan dalam struktur tabel atau file database.

STIKOM

6. Blok Kendali, banyak hal yang dapat merusak sistem informasi,

seperti misalnya bencana alam, kegagalan sistem, kesalahan manusia. Beberapa pengendalian perlu dirancang dan diterapkan untuk meyakinkan bahwa hal tersebut dapat merusak sistem.

3.12 Analisa Perancangan Sistem

Analisa sistem adalah hal penting yang tidak dapat terlepas dari suatu proses pembuatan sebuah sistem. Analisis sistem dapat didefinisikan sebagai penguraian dari suatu sistem informasi yang utuh ke dalam bagian-bagian komponennya dengan maksud untuk mengidentifikasi dan mengevaluasi permasalahan, kesempatan, hambatan yang terjadi dan kebutuhan yang diharapkan sehingga dapat diusulkan perbaikkannya.

Jika analisa dilakukan dengan baik, maka akan sangat mempermudah proses penyusunan rencana. Karenanya, diperlukan ketelitian dalam melakukan tiap proses analisa, agar tidak ada kesalahan yang terjadi pada proses setelahnya.

Analisis sistem dilakukan setelah tahap perencanaan sistem dan sebelum tahap perancangan sistem. Langkah-langkah dasar dalam melakukan analisa sistem :

1. Identify, yaitu mengidentifikai masalah.

2. Understand, yaitu memahami kerja dari sistem yang ada.

3. Analysis, yaitu menganalisa sistem.

4. Report, yaitu membuat laporan hasil analisis.

Setelah analisis sistem dilakukan, tahap selanjutnya adalah perancangan sistem. Perancangan sistem dapat didefinisikan sebagai tahap setelah :

STIKOM

1. Perancangan sistem secara umum. 2. Perancangan sistem secara terinci.

Perancangan sistem mempunyai dua tujuan utama, yaitu memenuhi kebutuhan kepada pemakai dan untuk memberikan gambaran yang jelas dan rancang bangun yang lengkap kepada pemrogram dan ahli teknik lainnya yang terlibat. (Jogiyanto, 2001).

3.13 Bagan Alir Dokumen

Menurut (Basuki, 2003) Sistem flow adalah bagian yang menunjukkan arus pekerjaaan secara menyeluruh dari suatu sistem dimaana bagan ini menjelaskan urutan prosedur-prosedur yang ada dalam sistem dan biasanya dalam membuat sistem flow sebaiknya ditentukan pada fungsi yang melaksanakan atau bertanggung jawab terhadap sub-sub sistem. Bagan alir sistem menggunakan simbol sebagaimana terdapat pada tabel 3.4.

Tabel 3.4 Simbol Bagan Aliran Sistem

No Simbol Nama Simbol Keterangan

1 Dokumen Simbol ini digunakan untuk

menunjukkan dokumen input dan output baik untuk proses manual, mekanik, atau komputer

2 Keputusan Simbol keputusan

digunakan untuk

menggambarkan suatu kondisi yang mengharuskan sistem untuk memilih tindakan yang akan

STIKOM

dilakukan berdasarkan criteria tertentu.

3 Operasi manual Simbol ini digunakan untuk

menggambarkan proses yang terjadi secara manual yang tidak dapat dihilangkan dari sistem yang ada

4 Database Simbol ini digunakan untuk menggambarkan media

penyimpanan yang

digunakan untuk

menyimpan data pada sistem yang akan dibuat.

5 Proses Simbol proses digunakan

untuk menggambarkan proses yang terjadi dalam sistem yang akan dibuat 6 Input manual Simbol Proses yang

digunakan untuk

menggambarkan proses yang terjadi dalam sistem yang akan dibuat.

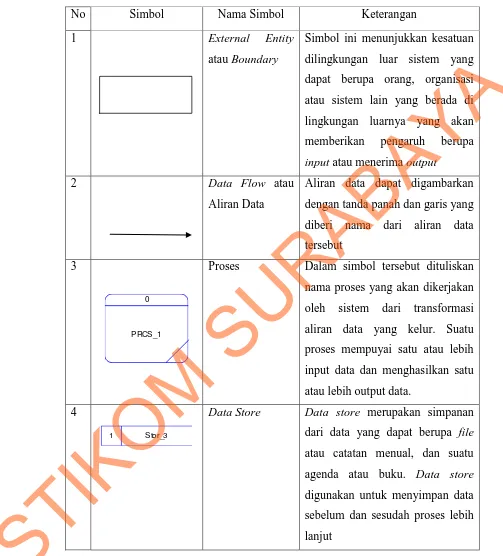

3.14 Data Flow Diagram (DFD )

Data Flow Diagram yang lebih dikenal dengan DFD adalah sebuah alat

dokumentasi grafis yang mengguanakan beberapa symbol, sebagaimana terdaftar pada tabel 3.5, untuk menggambarkan bagaimana data mengalir melalui proses-proses yang saling terhubung.

STIKOM

Tabel 3.5 Simbol Data Flow Diagram

No Simbol Nama Simbol Keterangan

1 External Entity

atau Boundary

Simbol ini menunjukkan kesatuan dilingkungan luar sistem yang dapat berupa orang, organisasi atau sistem lain yang berada di lingkungan luarnya yang akan memberikan pengaruh berupa

input atau menerima output

2 Data Flow atau

Aliran Data

Aliran data dapat digambarkan dengan tanda panah dan garis yang diberi nama dari aliran data tersebut

3

0

PRCS_1

Proses Dalam simbol tersebut dituliskan nama proses yang akan dikerjakan oleh sistem dari transformasi aliran data yang kelur. Suatu proses mempuyai satu atau lebih input data dan menghasilkan satu atau lebih output data.

4

1 Stor_3

Data Store Data store merupakan simpanan

dari data yang dapat berupa file atau catatan menual, dan suatu agenda atau buku. Data store digunakan untuk menyimpan data sebelum dan sesudah proses lebih lanjut

STIKOM

3.15 Konsep Basis Data

Database adalah sekumpulan file data yang saling berhubungan dan

diorganisasi sedemikian rupa sehingga data-data tersebut dapat diakses dengan mudah dan cepat dan diproses menjadi sebuah informasi yang lebih bermanfaat.

Database memiliki bebebrapa komponen dari yang terkecil hingga

terbesar. Tingkatan data yang terbesar dimulai dari :

- Database merupakan kumpulan dari file/tabel yang saling berhubungan.

Database menduduki urutan tertinggi karena di dalamnya semua data

disimpan dan dikelola.

- Tabel sering disebut entitas atau entity. Tabel atas record-record yang

menggambarkan kesatuan data-data yang sejenis

- Record merupakan kumpulan field yan membentuk suatu record. Satu record menggambarkan informasi tentang individu tertentu

- Field/Kolom merupakan atribut dari record yang menunjukkan satu volume/item data. Kumpulan field yang membentuk suatu record harus diberi nama untuk membedakan antara field satu dengan yang lain. Pada field ini, juga harus mendefinisikan tipe data dan panjang maksimal data yang akan disimpan.

- Value adalah jenjang terkecil yang merupakan isi dari field yang dapat berupa

karakter, huruf, dan angka. Value dapat juga disebut data yang tersimpan dalam setiap field/kolom.

STIKOM

3.16 Relational Database Management Sistem

Relational Database Management Sistem (RDBMS) merupakan

sekumpulan data yang saling berhubungan sehinga menjadi sebuah informasi yang bermanfaat bagi pengguna. Dalam merelasikan tabel, terdapat konsep Entity

Relational Database (ERD) yang dapat digunakan untuk mendifinisikan

hubungan antar tabel (entitas). Dengan adanya ERD, Anda akan lebih mudah memahami cara suatu tabel/entitas berhubungan satu sama lain.

3.17 Power Designer

Power designer merupakan suatu tools berupa software untuk mendesain

sistem dan rancangan Entity Relation Diagram (ERD) yang dikembangkan oleh Sybase. Ada dua model data yaitu : Entity Relationship Diagram (ERD) dan model relasional. Keduanya menyediakan cara untuk mendeskrisikan perancangan basis data pada peringkat logika. Model ERD dan Conceptual Data Model (CDM) : model yang dibuat berdasrkan anggapan bahwa dunia nyata terdiri dari koleksi objek-objek dasar yang dinamakan entita (entity) serta hubungan (relationship) antara entitas-entitas itu. Model Relational atau Physical Data Model (PDM) : model yang menggunakan sejumlah tabel untuk menggambarkan data serta hubungan antara data-data tersebut. Setiap tabel mempunyai sejumlah kolom dimana. Setiap kolom memiliki nama yang unik.

STIKOM

26 BAB IV

DESKRIPSI PEKERJAAN

4.1Identifikasi Permasalahan

Sebelum proses analisa dilakukan, tahapan yang terlebih dahulu dilakukan adalah identifikasi permasalahan yang terdiri dari survey dan pengumpulan data. Pada tahap ini, dilakukan peninjauan dan pemahaman terhadap sistem penggajian, Proses penghitungan PPh 21, maupun segala proses yang berhubungan dengan langkah-langkah pemecahan masalah. Berdasarkan data yang didapat, identifikasi masalah yang dapat dilakukan adalah pihak bagian payroll kesulitan dalam melakukan penghitungan dan terdapat proses input manual yang terlalu banyak dan berulang-ulang karena kurang terintegrasinya data. Hal ini menyebabkan sering terjadi kesalahan saat menginputkan data dan hasil perhitungan Gaji dan PPh 21 menjadi kurang valid.

4.2Analisa Sistem

Berdasarkan hasil survey dan pengamatan yang dilakukan pada PT. Sinar Sosro Mojokerto, maka didapatkan proses-proses yang terjadi dalam proses penggajian dan Penghitungan Pajak Penghasilan (PPh) 21 PT.Sinar Sosro Mojokerto. Proses-proses tersebut dapat dikelompokkan menjadi empat bagian, yaitu proses perhitungan Gaji, proses perhitungan Asuransi Tenaga Kerja (Astek) dan proses perhitungan Pajak Penghasilan (PPh) 21.

4.3Perancangan Sistem

Perancangan sistem dimaksudkan untuk membantu menyelesaikan masalah pada sistem yang sedang berjalan saat ini sehingga dapat menjadi lebih baik dengan adanya sistem terkomputerisasi. Dalam merancang sistem yang baik,

STIKOM

harus melalui tahap-tahap perancangan sistem. Tahap-tahap perancangan sistem meliputi :

1. Pembuatan alur sistem aplikasi (Sistem Flow) yang menggambarkan alur Rancang Bangun Aplikasi Penggajian dan Penghitungan PPh 21 PT. Sinar Sosro Mojokerto

2. Diagram berjenjang (HIPO)

3. DFD (Contex diagram, level 0 & level 1) 4. ERD (Entity Relationship Diagram)

4.2.1 System Flow

System Flow merupakan bagan yang menunjukkan arus pekerjaan secara

keseluruhan dari sistem. System flow menjelaskan urut-urutan dari prosedur-prosedur dan apa yang dikerjakan di dalam sistem. Pada perancangan Aplikasi

Penggajian dan Penghitungan PPh 21 dihasilkan tiga system flow yaitu system flow perhitungan Gaji, system flow perhitungan asuransi tenaga kerja (Astek) dan

system flow perhitungan Pajak Penghasilan (PPh) pasal 21.

1. System flow perhitungan Gaji

Proses perhitungan gaji dimulai dengan bagian keuangan mengambil data absensi ke bagian personalia. Kemudian bagian keuangan melakukan perhitungan tunjangan masing-masing karyawan berdasarkan jumlah hari kerja selama satu periode. Setelah itu dilakukan perhitungan lembur dengan mencocokkan data lembur dengan absensi. Perhitungan lembur bersifat progressif dan dibagi kedalam empat jenis lembur dengan perhitungan yang berbeda. Setelah itu akan diperoleh perhitungan gaji bruto untuk dilakukan perhitungan pajak penghasilan.

STIKOM

Dari sini gaji bruto dipotong dengan Asuransi kesehatan, Pajak penghasilan, serta klaim dan lain-lain untuk mendapatkan gaji Netto.

Setelah proses perhitungan gaji selesai, bagian keuangan akan membuat laporan gaji kepada manager untuk ditransfer ke rekening masing-masing karyawan. Setelah transfer dilakukan, bagian keuangan akan mencetak kartu gaji untuk diserahkan kepada karyawan untuk ditandatangani sebagai bukti bahwa gaji sudah diterima oleh karyawan.

STIKOM

System Flow Penggajian

Sistem

Bag Keuangan Karyawan Manager PGA Bank

P h a se Mulai Hitung UPMK Hitung IH - Uang Transport

- Uang Makan - Tunjangan Shift Input NIK

Input Hari Kerja, Tunjangan Sore, Tunjangan Malam

Hitung Lembur - Lembur I - Lembur II - Lembur III - Lembur IV

Hitung Gaji Bruto - Insentif Harian (IH)

- GPS - Lembur

Gaji Bruto Input Lembur (I/II/

III/IV) Hitung Penerimanaan Gaji Gaji Netto Cetak Kartu Gaji B Laporan Gaji Karyawan Membuat Laporan Gaji Karyawan B Cetak Laporan Gaji Karyawan Menandatangani Kartu gaji Laporan Gaji Karyawan B Selesai Memberi persetujuan dan membuat cek

Transfer Gaji

Cek Transfer Gaji

Menyerahkan cek dan Dokumen transfer gaji ke

bank

Cek Transfer Gaji

Transfer Gaji ke rekening karyawan Bukti Transfer Kartu Gaji Kartu Gaji (ttd karyawan) Kartu Gaji (ttd karyawan) Kartu Gaji Membuat Dokumen Transfer Gaji

Dikumen Transfer Gaji (Nama Rek, No. Rek,

Nominal) Membuat Cek Transfer Gaji Simpan Gaji Bruto Karyawan Simpan Perhitungan Gaji Bersih Absensi Input Jumlah Transport, Jumlah Makan Hasil Perhitungan Penerimaan Gaji

Gambar 4. 1 System Flow Penggajian

STIKOM

System Flow Perhitungan PPh 21 & Potongan Gaji

Bag Keuangan Sistem

P

h

ase

Gaji Bruto Input NIK, Klaim

Karyawan, lain-lain

Hitung Astek

Hitung PPh 21

Astek

B Hitung Klaim dan Potongan Lain - Lain Start

PPh

Gambar 4. 2 System Flow Perhitungan PPh 21 dan Potongan Gaji

2. System flow perhitungan Asuransi Tenaga Kerja (Astek)

pada proses perhitungan Asuransi Tenaga Kerja, pertama-tama bagian keuangan menginputkan NIK karyawan serta tanggal perhitungan Astek. Kemudian sistem akan menghitung Jaminan Pemeliharaan keluarga Tenaga Kerja (JPKTK), Jaminan Kecelakaan Kerja (JKK), Jaminan Kematian (JKM), Jaminan Hari Tua (JHT) dan jumlah total Astek berdasar data Gaji pokok, Status karyawan dan Kode Paket yang diambil dari database karyawan.

STIKOM

System Flow Asuransi Tenaga Kerja

Sistem Bag Keuangan

P

h

a

se

Mulai

Input NIK

Hitung JPKTK

Hitung JKK Perusahaan Input Tanggal

Hitung JKM Perusahaan

Hitung JHT Perusahaan

Hitung JHT Karyawan

Hitung Jumlah Astek

Hitung JKK + JKM +JPKTK

Menyimpan Astek

Data Telah Tersimpan

Selesai

Astek Karyawan

[image:36.595.55.555.79.711.2]Hasil Perhitungan Astek

Gambar 4. 3 System Flow Perhitungan Asuransi Tenaga Kerja

STIKOM

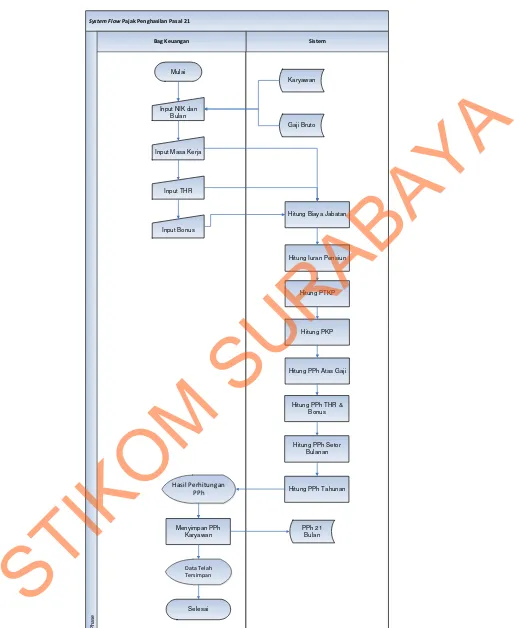

3. System flow perhitungan Pajak Penghasilan Pasal 21 (PPh 21)

pada proses perhitungan Pajak Penghasilan Pasal 21, pertama-tama bagian keuangan menginputkan NIK karyawan serta bulan dan tahun perhitungan PPh 21. Selanjutnya bagian keuangan akan menginputkan Masa Kerja, THR dan Bonus apabila ada. Kemudian sistem akan menghitung biaya jabatan, iuran pensiun, Penghasilan Tidak Kena Pajak (PTKP), Penghasilan Kena Pajak (PKP), PPh Atas Gaji, PPh THR & Bonus, PPh yang disetor dan PPh Tahunan berdasar data Gaji pokok, Jenis Kelamin dan Status perkawinan yang diambil dari database karyawan serta jumlah Gaji Bruto.

STIKOM

System Flow Pajak Penghasilan Pasal 21

Sistem Bag Keuangan

P

h

ase

Mulai

Input NIK dan Bulan

Gaji Bruto

Hitung Biaya Jabatan

Hitung Iuran Pensiun Input Masa Kerja

Input THR

Input Bonus

Hitung PTKP

Hitung PKP

Hitung PPh Atas Gaji

Hitung PPh THR & Bonus

Hitung PPh Setor Bulanan

Hitung PPh Tahunan

Menyimpan PPh Karyawan

Data Telah Tersimpan

Selesai

PPh 21 Bulan Karyawan

[image:38.595.44.558.75.703.2]Hasil Perhitungan PPh

Gambar 4. 4 System Flow Perhitungan Pajak Penghasilan 21 Detail

STIKOM

4.2.1 Diagram Jenjang (HIPO)

Diagram berjenjang merupakan bentuk sistem secara menyeluruh yang tergambar dalam bentuk hierarki proses, diagram tersebut digambarkan pada gambar 4.5.

Sistem Informasi Penggajian & Pajak Penghasilan Pasal 21 pada

PT. Sinar Sosro Mojokerto 0 Maintenance Data Master 1 Maintenance Data Master Karyawan 2 Perhitungan Gaji Bruto 3 Perhitungan Gaji Netto 4 Perhitungan PPh Tahunan 5 Pembuatan Laporan 6 Proses Hitung Astek 3.2 Proses Hitung PPh 21 Bulan 3.3 Hitung Data PPh 21 Tahun 5.1 Baca dan Input Data Master 1.1 Baca dan Input Data Karyawan 2.1 Input dan hitung Data

Gaji Bruto 3.1

Input dan hitung Data

Gaji Netto 4.1 Pembuatan Laporan Gaji 6.1 Baca Gaji Netto Karyawan 4.3 Pembuatan Kartu Gaji 4.2

Gambar 4. 5 Diagram Jenjang Rancang Bangun Aplikasi Penggajian dan Penghitungan PPh 21

4.2.2 Data Flow Diagram (DFD)

Data Flow Diagram adalah suatu model logika data atau proses yang

dibuat untuk menggambarkan dari mana asal data dan kemana tujuan data yang keluar dari sistem, dimana data disimpan, proses apa yang dihasilkan data tersebut dan interaksi antara data yang tersimpan dan proses yang dikenakan pada data tersebut.

1. Context Diagram

Context digram dari Rancang Bangun Aplikasi Penggajian dan Penghitungan PPh

21 menggambarkan proses secara umum yang terjadi pada PT Sinar Sosro Mojokerto. Pada contex diagram tersebut melibatkan tiga entity, yaitu Manajer

STIKOM

PGA, Bagian Payroll dan Karyawan. Contex diagram dapat dilihat pada gambar 4.6.

Gaji Netto

Master Department Master Golong an Master Jabatan

Data Tunjangan Karyawan

Data Potong an Gaji Karyawan Master Tunjang an

Data Lembur Karyawan Master Peng guna

ACC Laporan Gaji Laporan Gaji Karyawan

Data Karyawan

Kartu Gaji

0

Sis tem Informasi Pengg ajian & PPh Pasal 21

+

Manag er PGA Karyawan

Bag ian Payroll

Gambar 4. 6 Diagram Konteks Rancang Bangun Aplikasi Penggajian dan Penghitungan PPh 21

2. DFD Level 0 Rancang Bangun Aplikasi Penggajian dan Penghitungan PPh 21 DFD level 0 menjelaskan proses penggajian dan perhitungan pajak penghasilan yang terjadi pada P. Sinar Sosro secara lebih detail dibandingkan dengan contex diagram. DFD Level 0 Rancang Bangun Aplikasi Penggajian dan Penghitungan PPh 21 dapat dilihat pada gambar 4.7.

STIKOM

ACC Laporan Gaji

Laporan Gaji Karyawan

PPh 21 Bulan

Gaji Netto PPh 21 Tahun Astek

Gaji Netto Data Potong an Gaji Karyawan Gaji Netto Disimpan PPh 21 Tahun Disimpan PPh 21 Bulan

Gaji Bruto

Astek Disimpan

PPh 21 bulan Disimpan Gaji Bruto Disimpan

Tunjangan Data Tunjangan Disimpan Data Peng g una Disimpan

Data Karyawan

Data Karyawan Disimpan Data Karyawan

Kartu Gaji Jabatan Karyawan

Golongan Karyawan Department Karyawan

Data Jabatan Disimpan Data Golongan Disimpan Data Department Disimpan

Master Peng guna Master Jabatan Master Golong an Master Department

Master Tunjang an

Data Tunjangan Karyawan Data Lembur Karyawan

Karyawan

Manag er PGA

Bag ian Payroll

1 Maintenance Data Master + 2 Maintenance Data Master Karyawan + 3 Perhitung an Gaji Bruto + 4 Perhitung an Gaji Netto + 5 Perhitung an PPh Tahunan + 6 Pembuatan Laporan + 1 Department 2 Golongan 3 Jabatan 4 Karyawan

5 Peng g una

6 Tunjangan

9 PPh 21 Bulan 7 Gaji Bruto

8 Astek 11 PPh 21 Tahun

10 Gaji Netto

Gambar 4. 7 DFD Level 0 Rancang Bangun Aplikasi Penggajian dan Penghitungan PPh 21

3. DFD Level 1 Maintenance Data Master

DFD level 1 adalah pengembangan dari DFD level 0. Pada DFD ini terdapat proses baca dan input data master Pengguna, Golongan, Tunjangan, Jabatan dan Department.

Gambar 4. 8 DFD Level 1 Maintenance Data Master

STIKOM

4. DFD Level 1 Maintenance Data Master Karyawan

DFD level 1 adalah pengembangan dari DFD level 0. Pada DFD ini terdapat proses baca dan Input data karyawan.

Gambar 4. 9 DFD Level 1 Maintenance Data Master Karyawan

5. DFD Level 1 Perhitungan Gaji Bruto

DFD level 1 adalah pengembangan dari DFD level 0. Pada DFD ini terdapat proses input dan hitung data gaji bruto, hitung Astek dan Hitung PPh 21 Bulan.

Gambar 4. 10 DFD Level 1 Perhitungan Gaji Bruto

STIKOM

6. DFD Level 1 Perhitungan Gaji Netto

DFD level 1 adalah pengembangan dari DFD level 0. Pada DFD ini terdapat proses input data dan hitung gaji netto, pembuatan kartu gaji dan baca gaji netto karyawan.

Gambar 4. 11 DFD Level 1 Perhitungan Gaji Netto

7. DFD Level 1 Perhitungan PPh Tahunan

DFD level 1 adalah pengembangan dari DFD level 0. Pada DFD ini terdapat proses Hitung Data PPh 21 Bulan.

Gambar 4. 12 DFD Level 1 Perhitungan PPh Tahunan

8. DFD Level 1 Pembuatan Laporan

DFD level 1 adalah pengembangan dari DFD level 0. Pada DFD ini terdapat proses pembuatan laporan Gaji Karyawan.

STIKOM

Gambar 4. 13 DFD Level 1 Pembuatan Laporan

4.2.3 Entity Relationship Diagram (ERD)

Entity Relationship Diagram merupakan gambaran struktur database dari

Aplikasi Penggajian dan Penghitungan PPh 21 yang telah dikembangkan. ERD dibagi menjadi dua, yaitu Conceptual Data Model (CDM) atau secara logik dan

Physical Data Model (PDM) atau secara fisik.

1. Conceptual Data Model (CDM)

CDM merupakan gambaran struktur tabel yang menunjukkan relasi antar tabel dalam database yang akan di tunjukan pada gambar 4.14.

STIKOM

Relationship_2 Relationship_3 Relationship_4 Relationship_5 Relationship_6 Relationship_7 Relationship_8 Relationship_9 Relationship_10 TUNJANGAN ID_TAMB Transport Makan Tunj_Sore Tunj_Malam

<pi,ai> Variable characters (12) Integer Integer Integer Integer <M> Identifier_1 Identifier_2 <ai> <pi> KARYAWAN NIK Nomor No_KTP NAMA_KARYAWAN Alamat Kota Jenis_Kelamin Tgl_Lahir Status_Kawin Telp Jml_Anak Status_Kerja Kode_Paket Tgl_Masuk_Kerja Tgl_Patokan Lama_Kerja NPWP Gaji_Pokok No_Rekening

<pi,ai> Variable characters (25) Variable characters (4) Variable characters (20) Variable characters (50) Variable characters (100) Variable characters (20) Variable characters (2) Date Variable characters (2) Variable characters (20) Integer Variable characters (2) Variable characters (2) Date Date Float Variable characters (50) Integer Variable characters (30)

<M> Identifier_1 Identifier_2 <pi> <ai> GAJI_BRUTO ID_BRUTO TGL_GAJI UPMK GPS Jum_Transport Jum_Makan Tunj_Tidak_Tetap Lembur Total_Bruto

<pi,ai> Variable characters (25) Date Integer Integer Integer Integer Integer Integer Integer <M> Identifier_1 Identifier_2 <ai> <pi> GAJI_NETTO ID_Netto Tgl_Netto Pinjaman_Lain2 JHT PPh21 Potongan Total_Netto

<pi,ai> Variable characters (20) Date Integer Integer Integer Integer Integer <M> Identifier_1 Identifier_2 <ai> <pi> GOLONGAN ID_Golongan Golongan

<pi,ai> Variable characters (2) Characters (2) <M> Identifier_1 Identifier_2 <ai> <pi> JABATAN ID_JABATAN Nama_Jabatan

<pi,ai> Variable characters (5) Variable characters (50)

<M> Identifier_1 Identifier_2 <ai> <pi> DEPARTMENT ID_Dept Nama_Dept

<pi,ai> Variable characters (5) Variable characters (25)

<M> Identifier_1 Identifier_2 <ai> <pi> PENGGUNA NAMA_PENGGUNA Kode_Pengguna

<pi> Variable characters (20) Variable characters (20)

<M> Identifier_1 <pi> PPH_21_BULAN ID_PPH21 Bulan Masa_Kerja Gaji_Bulan Tunj_Kesehatan Total_Tunjangan Gaji_Tunj THR Bonus P_Bruto GAJI_TUNJ_Tahun THR_Bonus Pendapatan_Tahun Biaya_Jabatan1 Biaya_Jabatan2 Iuran_Pensiun1 Iuran_Pensiun2 PNetto_Sebelumnya PNetto_Sekarang PNetto_Total PTKP PKP_Gj_Thr_Bns_Thn PPH_Gj_Thr_Bns_Thn PPH_Atas_Gaji_1Bulan PPH_Atas_Gaji_1Tahun PPH_Thr_Bns_Thn PPH_21_1Bulan PPH_Disetor Netto_Diterima

<pi,ai> Variable characters (20) Variable characters (20) Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer <M> Identifier_1 Identifier_2 <ai> <pi> PPH_21_TAHUN ID_PPH_TAHUN Periode Total_Tunj THR_Tahun Bonus_Tahun Gaji_Tunj2 THR_Bns Total_Pbruto Biaya_Jabatan1_Tahun Biaya_Jabatan2_Tahun IURAN_PENSIUN_THN PNETTO_MASA_SEBELUMNYA Pnetto_Masa_Sekarang PNetto_Tahun PTKP_Tahun PKP_Gaji_THR_Bns_Tahun PPH_Gaji_THR_Bns_Tahun Pkp_Atas_Gaji_Tahun PPH_Atas_Gaji_Tahun PPH_Thr_Bns_Thn PPh21_Tahun PPH_Setor_Masa_Sebelumnya PPh_Terutang Pph_Rekap_Bulanan Selisih_Adjust Ssp_Pph_Pemerintah SSP_Disetor_ke_Kas_Negara

<pi,ai> Variable characters ( Date Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Integer Identifier_1 <ai> ASTEK ID_ASTEK JPKTK_Astek JKK_Perusahaan JKM_Perusahaan JHT_Perusahaan JHT_Karyawan Jumlah_Astek JKK_JKM_JPKTK

<pi,ai> Variable characters (25) Variable characters (25) Integer Integer Integer Integer Integer Integer <M> Identifier_1 Identifier_2 <ai> <pi>

Gambar 4. 14 CDM Rancang Bangun Aplikasi Penggajian dan Penghitungan PPh 21

STIKOM

2. Physical Data Model (PDM)

PDM hampir sama dengan CDM namun dalam PDM diberikan keterangan tipe data masing-masing atribut serta dijelaskan pula primary key atau foreign key yang akan di tampilkan pada gambar 4.15.

TUNJANGAN ID_TAMB Transport Makan Tunj_Sore Tunj_Malam varchar(12) integer integer integer integer <pk,ak> KARYAWAN NIK ID_Golongan ID_Dept ID_JABATAN Nomor No_KTP NAMA_KARYAWAN Alamat Kota Jenis_Kelamin Tgl_Lahir Status_Kawin Telp Jml_Anak Status_Kerja Kode_Paket Tgl_Masuk_Kerja Tgl_Patokan Lama_Kerja NPWP Gaji_Pokok No_Rekening varchar(25) varchar(2) varchar(5) varchar(5) varchar(4) varchar(20) varchar(50) varchar(100) varchar(20) varchar(2) date varchar(2) varchar(20) integer varchar(2) varchar(2) date date float varchar(50) integer varchar(30) <pk,ak> GAJI_BRUTO ID_BRUTO ID_TAMB NIK TGL_GAJI UPMK GPS Jum_Transport Jum_Makan Tunj_Tidak_Tetap Lembur Total_Bruto varchar(25) varchar(12) varchar(25) date integer integer integer integer integer integer integer <pk,ak> <fk2> GAJI_NETTO ID_Netto ID_BRUTO Tgl_Netto Pinjaman_Lain2 JHT PPh21 Potongan Total_Netto varchar(20) varchar(25) date integer integer integer integer integer <pk,ak> GOLONGAN ID_Golongan Golongan varchar(2) char(2) <pk,ak> JABATAN ID_JABATAN Nama_Jabatan varchar(5) varchar(50) <pk,ak> DEPARTMENT ID_Dept Nama_Dept varchar(5) varchar(25) <pk,ak> PENGGUNA NAMA_PENGGUNA Kode_Pengguna varchar(20) varchar(20) <pk> PPH_21_BULAN ID_PPH21 NIK Bulan Masa_Kerja Gaji_Bulan Tunj_Kesehatan Total_Tunjangan Gaji_Tunj THR Bonus P_Bruto GAJI_TUNJ_Tahun THR_Bonus Pendapatan_Tahun Biaya_Jabatan1 Biaya_Jabatan2 Iuran_Pensiun1 Iuran_Pensiun2 PNetto_Sebelumnya PNetto_Sekarang PNetto_Total PTKP PKP_Gj_Thr_Bns_Thn PPH_Gj_Thr_Bns_Thn PPH_Atas_Gaji_1Bulan PPH_Atas_Gaji_1Tahun PPH_Thr_Bns_Thn PPH_21_1Bulan PPH_Disetor Netto_Diterima varchar(20) varchar(25) varchar(20) integer integer integer integer integer integer integer integer integer integer integer integer integer integer integer integer integer integer integer integer integer integer integer integer integer integer integer <pk,ak> <fk> PPH_21_TAHUN ID_PPH_TAHUN ID_PPH21 Periode Total_Tunj THR_Tahun Bonus_Tahun Gaji_Tunj2 THR_Bns Total_Pbruto Biaya_Jabatan1_Tahun Biaya_Jabatan2_Tahun IURAN_PENSIUN_THN PNETTO_MASA_SEBELUMNYA Pnetto_Masa_Sekarang PNetto_Tahun PTKP_Tahun PKP_Gaji_THR_Bns_Tahun PPH_Gaji_THR_Bns_Tahun Pkp_Atas_Gaji_Tahun PPH_Atas_Gaji_Tahun PPH_Thr_Bns_Thn PPh21_Tahun PPH_Setor_Masa_Sebelumnya PPh_Terutang Pph_Rekap_Bulanan Selisih_Adjust Ssp_Pph_Pemerintah varchar(20) varchar(20) date integer integer integer integer integer integer integer integer integer integer integer integer integer integer integer integer integer integer integer integer integer integer integer integer <pk,ak> ASTEK ID_ASTEK NIK JPKTK_Astek JKK_Perusahaan JKM_Perusahaan JHT_Perusahaan JHT_Karyawan Jumlah_Astek JKK_JKM_JPKTK varchar(25) varchar(25) varchar(25) integer integer integer integer integer integer <pk,ak> <fk>

Gambar 4. 15 PDM Rancang Bangun Aplikasi Penggajian dan Penghitungan PPh 21

STIKOM

4.2.4 Struktur Tabel

Dalam pengembangan Rancang Bangun Aplikasi Penggajian dan Penghitungan PPh 21 ini, digunakan beberapa tabel untuk menyimpan berbagai data yang penting. tabel tersebut adalah tabel Pengguna, tabel Karyawan, tabel Department, tabel Golongan, tabel Jabatan, tabel Tunjangan, tabel Astek, tabel PPH Bulanan, tabel PPH Tahunan, tabel Gaji Netto dan tabel Gaji Bruto. Berikut akan dijelaskan tentang tabel-tabel yang digunakan.

A. Tabel Karyawan

Primary key : NIK Foreign key : -

Fungsi : Untuk menyimpan data Karyawan PT. Sinar Sosro KPB Mojokerto.

Tabel 4.1 Stuktur Tabel Karyawan

Field Tipe Panjang Constraint

NIK Varchar 25 PK

ID_Golongan Varchar 2

ID_Dept Varchar 5

ID_ Jabatan Varchar 5

Nomor Varchar 4

No_KTP Varchar 20

Nama_Karyawan Varchar 50

Alamat Varchar 100

Kota Varchar 20

Jenis_Kelamin Varchar 2

Tgl_Lahir Date

Status_Kawin Varchar 2

Telp Varchar 20

STIKOM

Field Tipe Panjang Constraint

Jml_Anak Integer

Status_Kerja Varchar 2

Kode_Paket Varchar 2

Tgl_Masuk_Kerja Date

Tgl_Patokan Date

Lama_Kerja Float

NPWP Varchar 50

Gaji_Pokok Integer

No_Rekening Varchar 30

B. Tabel Department

Primary key : ID_Dept Foreign key : -

Fungsi : Untuk menyimpan data Jenis Department yang ada pada PT. Sinar Sosro KPB Mojokerto.

Tabel 4.2 Stuktur Tabel Department

Field Tipe Panjang Constraint

ID_Dept Varchar 5 PK

Nama_Dept Varchar 25

C. Tabel Golongan

Primary key : Golongan Foreign key : -

Fungsi : Untuk menyimpan data Jenis Golongan karyawan pada PT. Sinar Sosro KPB Mojokerto.

STIKOM

Tabel 4.3 Stuktur Tabel Golongan

Field Tipe Panjang Constraint

ID_Golongan Varchar 2 PK

Golongan Char 2

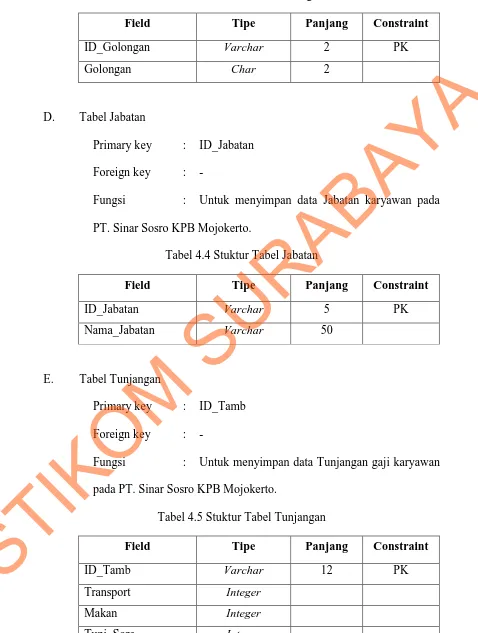

D. Tabel Jabatan

Primary key : ID_Jabatan Foreign key : -

Fungsi : Untuk menyimpan data Jabatan karyawan pada PT. Sinar Sosro KPB Mojokerto.

Tabel 4.4 Stuktur Tabel Jabatan

Field Tipe Panjang Constraint

ID_Jabatan Varchar 5 PK

Nama_Jabatan Varchar 50

E. Tabel Tunjangan

Primary key : ID_Tamb Foreign key : -

Fungsi : Untuk menyimpan data Tunjangan gaji karyawan pada PT. Sinar Sosro KPB Mojokerto.

Tabel 4.5 Stuktur Tabel Tunjangan

Field Tipe Panjang Constraint

ID_Tamb Varchar 12 PK

Transport Integer

Makan Integer

Tunj_Sore Integer

STIKOM

Field Tipe Panjang Constraint

Tunj_Malam Integer

F. Tabel Astek

Primary key : ID_Astek Foreign key : NIK

Fungsi : Untuk menyimpan data hasil perhitungan Asuransi tenaga kerja tiap karyawan pada PT. Sinar Sosro KPB Mojokerto.

Tabel 4.6 Stuktur Tabel Astek

Field Tipe Panjang Constraint

ID_Astek Varchar 25 PK

NIK Varchar 25 FK

JPKTK_Astek Varchar 25

JKK_Perusahaan Integer

JKM_Perusahaan Integer

JHT_Perusahaan Integer

JHT_Karyawan Integer

Jumlah_Astek Integer

JKK_JKM_JPKTK Integer

G. Tabel PPh_21_Bulan

Primary key : ID_PPH21 Foreign key : NIK

Fungsi : Untuk menyimpan data data hasil perhitungan Pajak penghasilan pasal 21 tiap karyawan perbulan pada PT. Sinar Sosro KPB Mojokerto.

STIKOM

Tabel 4.7 Stuktur Tabel PPh_21_Bulan

Field Tipe Panjang Constraint

ID_PPH21 Varchar 20 PK

NIK Varchar 25 FK

Bulan Varchar 20

Masa_Kerja Integer

Gaji_Bulan Integer

Tunj_Kesehatan Integer

Total_Tunjangan Integer

Gaji_Tunj Integer

THR Integer

Bonus Integer

P_Bruto Integer

Gaji_Tunj_Tahun Integer

THR_Bonus Integer

Pendapatan_Tahun Integer

Biaya_Jabatan1 Integer

Biaya_Jabatan2 Integer

Iuran_Pensiun1 Integer

Iuran_Pensiun2 Integer

PNetto_Sebelumnya Integer

PNetto_Sekarang Integer

PNetto_Total Integer

PTKP Integer

PKP_Gj_Thr_Bns_Thn Integer

PPH_Gj_Thr_Bns_Thn Integer

PPH_Atas_Gaji_1Bulan Integer

PPH_Atas_Gaji_1Tahun Integer

PPH_Thr_Bns_Thn Integer

PPH_21_1Bulan Integer

PPH_Disetor Integer

STIKOM

Field Tipe Panjang Constraint

Netto_Diterima Integer

H. Tabel PPh_21_Tahun

Primary key : ID_PPH_Tahun Foreign key : ID_PPH21

Fungsi : Untuk menyimpan data data hasil perhitungan Pajak penghasilan pasal 21 Tahunan pada PT. Sinar Sosro KPB Mojokerto.

Tabel 4.8 Stuktur Tabel PPh_21_Tahun

Field Tipe Panjang Constraint

ID_PPH_Tahun Varchar 20 PK

ID_PPH21 Varchar 20 FK

Periode Date

Total_Tunj Integer

THR_Tahun Integer

Bonus_Tahun Integer

Gaji_Tunj2 Integer

THR_Bns Integer

Total_Pbruto Integer

Biaya_Jabatan1_Tahun Integer

Biaya_Jabatan2_Tahun Integer

Iuran_Pensiun_Thn Integer

PNetto_Masa_Sebelumnya Integer

Pnetto_Masa_Sekarang Integer

PNetto_Tahun Integer

PTKP_Tahun Integer

PKP_Gaji_THR_Bns_Tahun Integer

STIKOM

Field Tipe Panjang Constraint

PPH_Gaji_THR_Bns_Tahun Integer

Pkp_Atas_Gaji_Tahun Integer

PPH_Atas_Gaji_Tahun Integer

PPH_Thr_Bns_Thn Integer

PPh21_Tahun Integer

PPH_Setor_Masa_Sebelumnya Integer

PPh_Terutang Integer

Pph_Rekap_Bulanan Integer

Selisih_Adjust Integer

Ssp_Pph_Pemerintah Integer

SSP_Disetor_ke_Kas_Negara Integer

I. Tabel Gaji Bruto

Primary key : ID_Bruto Foreign key 1 : ID_Tamb Foreign key 2 : NIK

Fungsi : Untuk menyimpan data Gaji Bruto pada penggajian PT. Sinar Sosro KPB Mojokerto.

Tabel 4.9 Stuktur Tabel Gaji Bruto

Field Tipe Panjang Constraint

ID_Bruto Varchar 25 PK

ID_Tamb Varchar 12 FK

NIK Varchar 25 FK2

Tgl_Gaji Date

UPMK Integer

GPS Integer

TRANSPORT Integer

STIKOM

Field Tipe Panjang Constraint

MAKAN Integer

Tunj_Tidak_Tetap Integer

Lembur Integer

Total Bruto Integer

J. Tabel Gaji_Netto

Primary key : ID_Netto Foreign key 1 : ID_Bruto

Fungsi : Untuk menyimpan data Gaji Netto pada penggajian PT. Sinar Sosro KPB Mojokerto.

Tabel 4.10 Stuktur Tabel Gaji_Netto

Field Tipe Panjang Constraint

ID_Netto Varchar 20 PK

ID_Bruto Varchar 25 FK

Tgl_Netto Date

Pinjaman_Lain2 Integer

JHT Integer

PPh21 Integer

Potongan Integer

Total_Netto Integer

K. Tabel Pengguna

Primary key : Nama_Pengguna Foreign key : -

Fungsi : Untuk menyimpan data pengguna Aplikasi penggajian PT. Sinar Sosro KPB Mojokerto.

STIKOM

Tabel 4.11 Stuktur Tabel Pengguna

Field Tipe Panjang Constraint

Nama_Pengguna Varchar 20 PK

Kode _Pengguna Varchar 20

4.2.5 Desain I / O (Input / Output)

Desain input/output merupakan rancangan form yang akan digunakan pada Rancang Bangun Aplikasi Penggajian dan Penghitungan PPh 21 adalah sebagai berikut:

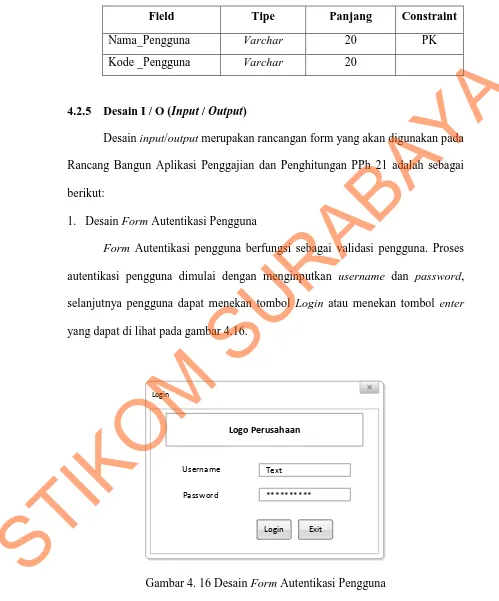

1. Desain Form Autentikasi Pengguna

Form Autentikasi pengguna berfungsi sebagai validasi pengguna. Proses

autentikasi pengguna dimulai dengan menginputkan username dan password, selanjutnya pengguna dapat menekan tombol Login atau menekan tombol enter yang dapat di lihat pada gambar 4.16.

Login

Logo Perusahaan

Text

********** Username

Password

Login Exit

Gambar 4. 16 Desain Form Autentikasi Pengguna .

STIKOM

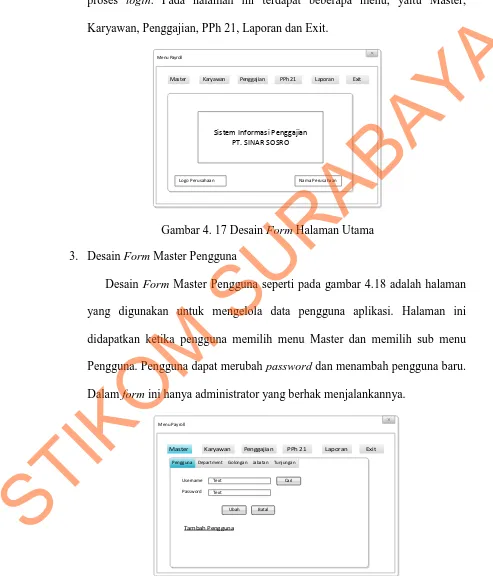

2. Desain Form Halaman Utama

Desain form halaman Utama didapatkan setelah pengguna berhasil melalui proses login. Pada halaman ini terdapat beberapa menu, yaitu Master, Karyawan, Penggajian, PPh 21, Laporan dan Exit.

Menu Payroll

Exit Laporan PPh 21

Penggajian Master Karyawan

Sistem Informasi Penggajian PT. SINAR SOSRO

Logo Perusahaan Nama Perusahaan

Gambar 4. 17 Desain Form Halaman Utama 3. Desain Form Master Pengguna

Desain Form Master Pengguna seperti pada gambar 4.18 adalah halaman yang digunakan untuk mengelola data pengguna aplikasi. Halaman ini didapatkan ketika pengguna memilih menu Master dan memilih sub menu Pengguna. Pengguna dapat merubah password dan menambah pengguna baru. Dalam form ini hanya administrator yang berhak menjalankannya.

Menu Payroll

Golongan Department

Pengguna Jabatan Tunjungan

Exit Laporan PPh 21

Penggajian Master Karyawan

Text Text Username Password

Ubah Batal Cari

[image:56.595.44.537.147.723.2]Tambah Pengguna

Gambar 4. 18 Desain Form Master Pengguna

STIKOM

4. Desain Form Master Departmen