ANALYSIS OF FACTORS AFFECTING THE ALLOCATION OF CAPITAL EXPENDITURES IN SUPPORTING APBD

(Empirical Study On Goverment Regency/City in Riau Province Year 2012-2014)

Oleh RIZA HASANAH

20120420278

FAKULTAS EKONOMI

i

ANALYSIS OF FACTORS AFFECTING THE ALLOCATION OF CAPITAL EXPENDITURES IN SUPPORTING APBD

(Empirical Study On Goverment Regency/City in Riau Province Year 2012-2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

Oleh

RIZA HASANAH 20120420278

FAKULTAS EKONOMI

iv

Nama : Riza Hasanah Nomor Mahasiswa : 20120420278

Menyatakan bahwa skripsi ini dengan judul “ANALISIS FAKTOR -FAKTOR YANG MEMPENGARUHI ALOKASI BELANJA MODAL DALAM MENUNJANG APBD KABUPATEN/KOTA PROVINSI RIAU PADA TAHUN 2012-2014” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 19 Mei 2016

v

orang-orang yang dikaruniai ilmu pengetahuan hingga beberapa derajat.” (QS. Al-Mujadalah: 11)

“Ridho Allah berada pada ridho kedua orang tuanya, dan murka Allah (akibat) murka kedua orang tuanya. “

(HR. At-Tarmizi)

“Barangsiapa bersungguh-sungguh, sesungguhnya kesungguhan itu adalah untuk dirinya sendiri.”

(QS. Al-Ankabut [29]: 6)

“Jadilah seperti karang di lautan yang kuat dihantam ombak dan kerjakanlah hal yang bermanfaat untuk diri sendiri dan orang lain, karena hidup hanyalah sekali. Ingat hanya pada Allah apapun dan di manapun kita

berada kepada Dia-lah tempat meminta dan memohon.” ( TGKH. Muhammad Zainuddin Abdul Madjid )

“Bekerjalah dengan Ikhlas yakinlah semua ketentuan dan ketetapan dari Allah, tetap berusaha dan berdoa Insya Allah semua ada jalan yang

terbaik.”

vi

Kedua Orang Tuaku tercinta Bapak H. Bandrio, S.Pd dan Ibu Hj. Asmiwati, S.Pd.SD yang telah menyayangi dan

vii

kesehatan, rahmat, karunia yang tiada henti dan kelancaran serta kemudahan dalam mengerjakan skripsi ini.

Terima kasih kepada bapak dan mamak tercinta yang telah membesarkan dengan sepenuh hati, terimakasih atas cinta, kasih sayang, ketulusan, dukungan, motivasi, doa, perjuangan dan pengorbanannya.

Terima kasih kepada Bapak Dr. Bambang Jatmiko, SE, M.Si selaku dosen pembimbing yang baik hati yang telah memberikan arahan dan bimbingan dalam menyelesaikan skripsi ini.

Terima kasih untuk kakakku tersayang Rias Sholihah S.Si yang selalu tiada henti memberi semangat dan motivasinya dan adikku Ihsan Irfandi semoga kita tetap semangat dalam meraih kesuksesan.

Terimakasih abang Rizki Fitrianto S.Ked yang telah memberikan masukan, semangat dan motivasinya dalam penyusunan skripsi.

vii

dibulan oktober dan tidak akan terlupakan masa-masa sedih maupun senang kita lalui bersama.

Terima kasih untuk Deandra Fariska S.E yang telah membantu ketika adanya kesulitan dalam skripsi ini dan sahabatku Anisa Surya S.Pd yang tiada henti memberikan semangat dan motivasinya semoga kita sukses bareng ya.

Terima kasih untuk sahabat-sahabatku teteh dita, ulfe, rizka, oci, dika, bg debby, bg bolek serta KKN 043 UMY yang telah memberikan support.

Terimakasih untuk temen-temen Akuntansi UMY 2012. Semoga kita bisa sukses semua.

xii

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

A. Latar Belakang Penelitian ... 2

B. Batasan Masalah... 11

B. Penelitian Terdahulu dan Penurunan Hipotesis ... 27

C. Model Penelitian ... 35

xiii

F. Uji Hipotesis dan Analisis Data ... 39

1. Analisis Statistik Deskriptif ... 39

2. Asumsi Klasik ... 39

3. Uji Hipotesis ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 46

A. Gambaran Umum Obyek Penelitian ... 46

B. Uji Kualitas Instrumen ... 46

1. Uji Statistik Deskriptif ... 46

2. Uji Asumsi Klasik ... 48

C. Hasil Penelitian (Uji Hipotesis) ... 53

1. Koefisien Determinasi (R2) ... 53

2. Pengujian Secara Parsial (Uji t) ... 54

3. Pengujian Secara Simultan (Uji F) ... 56

D. Pembahasan ... 56

BAB V KESIMPULAN, SARAN DAN KETERBATASAN ... 61

A. Simpulan ... 61

B. Implikasi ... 61

C. Keterbatasan dan Saran Penelitian Selanjutnya ... 62 DAFTAR PUSTAKA

xiv

4.1 Uji Deskriptif………47

4.2 Uji Normalitas………..49

4.3 Uji Multikolinearitas……….50

4.4 Uji Heteroskedastisitas……….…....51

4.5 Uji Autokorelasi……….…..52

4.6 Koefisien Determinasi………...53

4.7 Uji t-test………54

xv

viii

Alokasi Khusus (DAK), Dana Bagi Hasil (DBH) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Modal, studi empiris pada Kabupaten/Kota di Provinsi Riau. Populasi dalam penelitian ini adalah Kabupaten/Kota yang berada di Provinsi Riau tahun 2012-2014. Penelitian ini menggunakan data sekunder yang berupa Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah Pemerintah Kabupaten/Kota di Provinsi Riau tahun 2012-2014.

Pengujian hipotesis dalam penelitian ini menggunakan regresi linear berganda dengan uji t, uji F dan koefisien determinasi. Hasil penelitian ini menunjukkan bahwa Dana Bagi Hasil berpengaruh positif terhadap Belanja Modal. Sedangkan Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Pendapatan Asli Daerah (PAD) tidak berpengaruh signifikan terhadap Belanja Modal.

ix

Special Allocation Fund (DAK), Shared Fund (DBH), Local Revenue (PAD) to the Capital Expenditure, an empirical study on Regency / City in the province of Riau. The population in this study is district / municipality located in Riau Province in 2012-2014. This study uses secondary data such as Revenue Budget Realization Report and Expenditure District / City in Riau Province in 2012-2014. Testing the hypothesis in this study using multiple linear regression t-test, F and coefficient of determination. The result showed that Revenue Shared (DBH) Fund positive effect on Capital Expenditure. While the General Allocation Fund (DAU), Special Allocation Fund (DAK), Local Revenue (PAD) does not signifificantly influence Capital Expenditure.

1

A. Latar Belakang Penelitian

Otonomi daerah berlaku di Indonesia berdasarkan UU 22/1999 (direvisi menjadi UU 32/2004) tentang Pemerintahan Daerah memisahkan dengan tegas antara fungsi Pemerintahan Daerah (Eksekutif) dengan fungsi Dewan Perwakilan Rakyat Daerah (Legislatif). Berdasarkan pembedaan fungsi tersebut, menunjukkan bahwa antara legislative dan eksekutif terjadi hubungan keagenan (Halim, 2001; Halim dan Abdullah, 2006). Pada pemerintahan, peraturan perundang-undangan secara implisit merupakan bentuk kontrak antara eksekutif, legislatif, dan publik.

ketergantungan terhadap pemerintah pusat, daerah menjadi lebih mandiri, dengan meningkatnya kontribusi pendapatan asli daerah (PAD) dalam hal pembiayaan daerah (Adi, 2008).

Sebagai muslim yang baik, melaksanakan dan menindak lanjuti perintah Allah swt sebaiknya tidak sekedar dilakukan untuk menggugurkan kewajiban, tetapi benar-benar kita lakukan dengan sebaik mungkin, termasuk dalam mengelola kekayaan yang telah diamanahkan oleh Allah swt kepada kita semua. Surah As-shaff 61 ayat: 11

Artinya : (yaitu) kamu beriman kepada Allah dan Rasul-Nya dan berjihad di jalan Allah dengan harta dan jiwamu. Itulah yang lebih baik bagimu, jika kamu mengetahui.

Dari ayat diatas dapat diketahui bahwasanya, Allah memerintahkan kepada orang-orang yang beriman untuk berjihat dijalan Allah dengan harta dan jiwa mereka. Dengan berinvestasi manusia akan memperoleh harta untuk memenuhi kebutuhan keluarganya, berjihat dan menggunakankannya untuk kebaikan orang banyak serta menciptakan kemaslahatan.

(APBD), baik untuk propinsi maupun kabupaten dan kota. Proses penyusunan anggaran pasca UU 22/1999 (dan UU 32/2004) melibatkan dua pihak: eksekutif dan legislatif, masing-masing melalui sebuah tim atau panitia anggaran. Adapun eksekutif sebagai pelaksana operasionalisasi daerah berkewajiban membuat draft/rancangan APBD, yang hanya bisa diimplementasikan kalau sudah disahkan oleh DPRD dalam proses ratifikasi anggaran.

Belanja modal sebagai bentuk perubahan yang cukup fundamental didalam Anggaran Pendapatan dan Belanja Daerah (APBD) telah mulai dilakukan pasca reformasi dengan didasarkan pada peraturan-peraturan mengenai otonomi daerah terutama UU No 22/1999, UU No 25/1999, PP No 105/2000, dan PP No 108/2000 (Halim, 2002:18). Sebelumnya di dalam APBD, pengalokasian untuk jenis belanja berupa investasi, diklasifikasikan ke dalam belanja pembangunan. Layaknya belanja pembangunan, belanja modal dilakukan oleh Pemerintah Daerah (Pemda) untuk pengadaan asset daerah sebagai investasi, dalam rangka membiayai pelaksanaan otonomi daerah yang pada akhirnya bertujuan untuk meningkatkan kesejahteraan masyarakat.

akan menimbulkan konsekuensi berupa penambahan biaya yang bersifat rutin seperti biaya pemeliharaan. Akan tetapi berdasarkan hasil audit BPK Pemda lebih banyak mengalokasikan belanjanya pada sektor-sektor yang kurang diperlukan dan lebih banyak digunakan untuk belanja rutin yang kurang produktif dibandingkan untuk meningkatkan pelayanan publik, sebab dari 100% belanja daerah rata-rata hanya 21,69% yang digunakan untuk belanja modal dalam rangka pengadaan asset untuk investasi dalam rangka meningkatkan pelayan publik.

Berkaitan dengan pelayanan publik, alokasi belanja modal merupakan hal yang sangat penting untuk diperhatikan karena akan meningkatkan produktivitas perekonomian daerah. Semakin banyak belanja modal maka semakin tinggi pula produktivitas perekonomian karena belanja modal berupa infrastruktur jelas berdampak pada pertumbuhan ekonomi dan penciptaan lapangan kerja (Media Indonesia, 2008). Senada dengan hal tersebut Hariyanto dan Hari Adi (2006) menjelaskan bahwa tersedianya infrastruktur yang baik diharapkan dapat menciptakan efisiensi dan efektifitas di berbagai sektor, produktifitas masyarakat diharapkan semakin tinggi dan pada gilirannya terjadi peningkatan pertumbuhan ekonomi.

daerah terutama belanja modal masih belum terorientasi pada publik. Salah satunya disebabkan oleh pengelolaan belanja yang terbentur dengan kepentingan golongan semata. Keefer dan Khemani (dalam Halim dan Abdullah, 2006:18) menyatakan bahwa adanya kepentingan politik dari lembaga legislatif yang terlibat dalam proses penyusunan anggaran menyebabkan alokasi belanja modal terdistorsi dan sering tidak efektif dalam memecahkan masalah di masyarakat. Padahal menurut Pasal 66 UU No. 33 Tahun 2004 menyatakan bahwa:

“Keuangan daerah dikelola secara tertib, taat pada peraturan

perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan keadilan, kepatuhan, dan manfaat untuk masyarakat”. UU tersebut mengisyaratkan kepada Pemda untuk mengelola keuangan daerah terutama belanja modal secara efektif, efisien, dan ekonomis dengan tujuan akhir untuk meningkatkan pelayanan masyarakat.

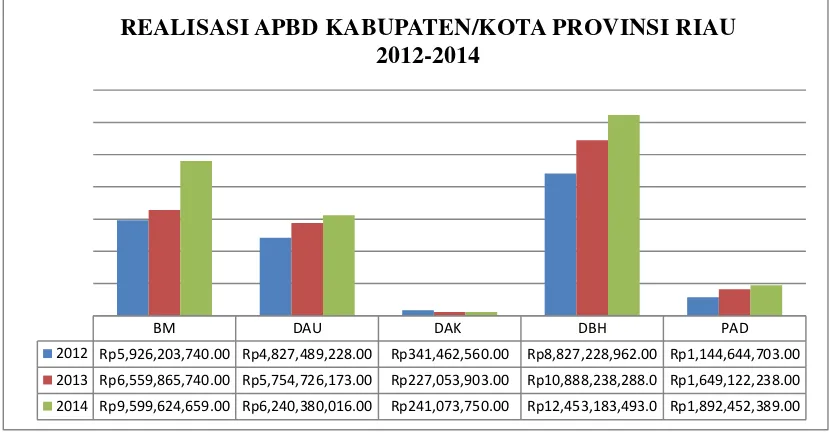

BM DAU DAK DBH PAD 2012 Rp5,926,203,740.00 Rp4,827,489,228.00 Rp341,462,560.00 Rp8,827,228,962.00 Rp1,144,644,703.00 2013 Rp6,559,865,740.00 Rp5,754,726,173.00 Rp227,053,903.00 Rp10,888,238,288.0 Rp1,649,122,238.00 2014 Rp9,599,624,659.00 Rp6,240,380,016.00 Rp241,073,750.00 Rp12,453,183,493.0 Rp1,892,452,389.00

REALISASI APBD KABUPATEN/KOTA PROVINSI RIAU 2012-2014

Riau adalah sebuah provinsi di Indonesia yang terletak di bagian tengah pulau sumatera. Provinsi ini terletak di bagian tengah pantai timur pulau sumatera. Dibentuk berdasarkan undang-undang RI No. 19 Tahun

1957 tanggal 9 Agustus diperingati sebagai “Hari Jadi Provinsi Riau”.

dengan ibu kota Pekanbaru.

Pada tanggal 9 Agustus 2015 Provinsi Riau berusia 58 tahun. Sebagai provinsi yang masih terbilang baru tentunya masih banyak hal-hal yang perlu diteliti termasuk dibidang pengelolaan keuangan dalam APBD.

Berdasarkan data di Statistik Keuangan Pemerintahan Kabupaten/Kota APBD dari tahun 2012 sampai dengan 2014 dapat ditunjukkan dalam diagram batang sebagai berikut :

Gambar 1.1

Realisasi APBD Kabupaten/Kota Provinsi Riau 2012-2014

Adapun fenomena khusus yang terjadi di Pemerintah Kabupaten/Kota Provinsi Riau dapat dilihat dari gambar diatas bahwa realisasi APBD dari tahun 2012-2014 tidak sama jumlahnya. Hal ini disebabkan adanya kegiatan yang telah diprogramkan di APBD tidak dilaksanakan oleh SKPD atau adanya kegiatan yang sampai dengan akhir bulan desember tidak selesai sehingga anggaran yang dibayarkan tidak mencapai seratus persen. Belanja modal, Dana Alokasi Umum, Dana Bagi Hasil dan Pendapatan Asli Daerah dari tahun ke tahun mengalami peningkatan sedangkan Dana Alokasi Khusus mengalami kenaikan maupun penurunan disetiap tahunnya.

PP No. 24 Tahun 2005 menyebutkan bahwa laporan realisasi anggaran menyediakan informasi yang berguna dalam memprediksi sumber daya ekonomi yang akan diterima untuk mendanai kegiatan pemerintah pusat dan daerah dalam periode mendatang dengan cara menyajikan laporan secara komparatif. Laporan realisasi anggaran dapat menyediakan informasi kepada para pengguna laporan tentang indikasi perolehan dan penggunaan sumber daya ekonomi, yaitu telah dilaksanakan sesuai dengan anggarannya (APBN/APBD).

penerimaan daerah yang lain, termasuk Pendapatan Asli Daerah (Adi, 2006). Hal ini menunjukkan masih tingginya ketergantungan pemerintah daerah terhadap pasokan dana dari pemerintah pusat. DAU merupakan dana hibah murni (grants) yang kewenangan penggunaannya diserahkan kepada pemerintah daerah penerima, sehingga dapat disimpulkan bahwa DAU merupakan sarana untuk mengatasi ketimpangan fiskal antar daerah dan disisi lain merupakan sumber pembiayaan daerah. Hal ini berarti pemberian DAU lebih di prioritaskan kepada daerah yang mempunyai kapasitas fiska l rendah.

Dengan adanya otonomi daerah ini berarti Pemerintah Daerah dituntut untuk lebih mandiri, tak terkecuali juga mandiri dalam masalah financial. Meski begitu Pemerintah Pusat tetap memberi dana bantuan yang berupa Dana Alokasi Umum (DAU) yang di transfer ke Pemerintah Daerah. Dalam praktiknya, transfer dari Pemerintah Pusat merupakan sumber pendanaan utama Pemerintah Daerah untuk membiayai operasional daerah, yang oleh Pemerintah Daerah “dilaporkan” di perhitungan anggaran. DAU diberikan pemerintah pusat untuk membiayai kekurangan dari pemerintah daerah dalam memanfaatkan PAD-nya. DAU bersifat “Block Grant” yang berarti penggunaannya diserahkan kepada daerah sesuai dengan prioritas dan kebutuhan daerah untuk peningkatan pelayanan kepada masyarakat dalam rangka pelaksanaan otonomi daerah.

a. Dana Alokasi Umum untuk Daerah Propinsi

b. Dana Alokasi Umum untuk Daerah Kabupaten /Kota

Dana Alokasi Umum dialokasikan untuk daerah provinsi dan kabupaten/kota. Besaran DAU ditetapkan sekurang-kurangnya 26% dari Pendapatan Dalam Negeri (PDN) Netto yang ditetapkan dalam APBN. Proporsi DAU untuk daerah provinsi dan untuk daerah kabupaten/kota ditetapkan sesuai dengan imbangan kewenangan antara provinsi dan kabupaten/kota.

Dalam UU Nomor 33 Tahun 2004 dan PP No 55 Tahun 2005 Dana Perimbangan ini terdapat berbagai macam, yaitu DAU (Dana Alokasi Umum), DAK (Dana Alokasi Khusus), dan DBH (Dana Bagi Hasil). Dana perimbangan tersebut diperuntukkan untuk:

a. Menjamin terciptanya perimbangan secara vertikal di bidang keuangan antar tingkat pemerintahan.

b. Menjamin terciptanya perimbangan horizontal di bidang keuangan antar pemerintah di tingkat yang sama.

laporan tentang indikasi perolehan dan penggunaan sumber daya ekonomi, yaitu telah dilaksanakan sesuai dengan anggarannya (APBN/APBD).

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Optimalisasi penerimaan Pendapatan Asli Daerah hendaknya didukung upaya Pemerintah Daerah dengan meningkatkan kualitas layanan publik (Mardiasmo, 2002).

dilaksanakan sesuai dengan anggarannya. Namun kenyataan dilapangan data-data tersebut masih berada di SKPD atau di Bagian Keuangan yang sifatnya tertutup dan belum disajikan dalam bentuk buku.

Dalam penulisan skripsi ini yang menjadi permasalahan adalah belum adanya data-data yang telah dibukukan atau telah diteliti mengenai faktor-faktor yang mempengaruhi alokasi belanja modal dalam APBD Kabupaten/Kota Provinsi Riau, dan belum adanya data berapa besar dan berapa persen Belanja Modal, DAU, DAK, DBH dan PAD dalam APBD Kabupaten/Kota Provinsi Riau.

Berdasarkan kondisi dan latar belakang diatas, maka penulis tertarik untuk melakukan penelitian dalam rangka penyusunan skripsi ini yang berjudul “Analisis faktor-faktor yang mempengaruhi alokasi belanja modal dalam menunjang APBD Kabupaten/Kota Provinsi Riau Pada Tahun 2012-2014”.

B. Batasan Masalah Penelitian

C. Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis merumuskan masalah dalam penelitian ini yaitu:

1. Seberapa besar hubungan Dana Alokasi Umum terhadap Belanja Modal ?

2. Seberapa besar hubungan Dana Alokasi Khusus terhadap Belanja Modal?

3. Seberapa besar hubungan Dana Bagi Hasil terhadap Belanja Modal?

4. Seberapa besar hubungan Pendapatan Asli Daerah terhadap Belanja Modal?

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah:

1. Untuk menguji dan membuktikan secara empiris tentang besar hubungan Dana Alokasi Umum terhadap Belanja Modal.

2. Untuk menguji dan membuktikan secara empiris tentang besar hubungan Dana Alokasi Khusus terhadap Belanja Modal.

3. Untuk menguji dan membuktikan secara empiris tentang besar hubungan Dana Bagi Hasil terhadap Belanja Modal.

E. Manfaat Penelitian

Adapun manfaat dari penelitian ini, diantaranya: 1. Bidang Teoritis

Memberikan kontribusi teori sebagai bahan referensi dalam perkuliahan mata kuliah Akuntansi Keuangan Pemerintah Daerah dan hasil penelitian ini diharapkan memberi sumbangan bagi ilmu pengetahuan bagi pembaca dan memberi kontribusi literatur di bidang Akuntansi Sektor Publik.

2. Bidang Praktis

a Bagi Praktisi: Memberikan masukan bagi pemerintah dalam hal penyusunan kebijakan dimasa yang akan datang berkaitan dengan perencanaan, pengendalian dan evaluasi dari APBD dan UU yang menyertainya.

b Bagi Akademis: Sebagai aset pustaka yang diharapkan dapat dimanfaatkan oleh seluruh kalangan akademisi, baik dosen maupun mahasiswa, dan upaya dalam memberikan informasi, pengetahuan dan sebagai proses pembelajaran mengenai faktor-faktor yang mempengaruhi alokasi belanja modal dalam menunjang APBD.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Belanja Modal

akuntansi, termasuk di dalamnya adalah pengeluaran untuk biaya pemeliharaan mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan kualitas aset.

Sesuai dengan Peraturan Direktur Jendral Perbendaharaan No. Per- 33/PB/2008, suatu belanja di katagorikan sebagai belanja modal apabila.

1. Pengeluaran tersebut mengakibatkan adanya perolehan aset tetap atau aset lainnya yang menambah masa umur, manfaat dan kapasitas.

2. Pengeluaran tersebut melebihi minimum kapitalisasi asset tetap atau aset lainnya yang telah ditetapkan oleh pemerintah.

3. Perolehan aset tetap tersebut diniatkan bukan untuk dijual.

4. Pengeluaran tersebut dilakukan sesudah perolehan aset tetap atau aset lainnya dengan syarat pengeluaran mangakibatkan masa manfaat, kapasitas, kualitas dan volume aset yang dimiliki bertambah serta pengeluaran tersebut memenuhi batasan minimum nilai kapitalisasi aset tetap/aset lainnya.

Menurut Hadi Saputra (2012) dalam (Nuarisa, 2013) belanja modal dapat dikategorikan sebagai berikut:

tanah, pembuatan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

b. Belanja modal peralatan dan mesin adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/penggantian, dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang memberikan masa manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin yang dimaksud dalam kondisi siap pakai.

c. Belanja modal gedung dan bangunan adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/penggantian, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan dimaksud dalam kondisi siap pakai.

d. Belanja modal jalan, irigasi dan jaringan adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/penggantian, dan peningkatan pembangunan serta perawatan, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

dan jaringan, termasuk dalam belanja ini adalah belanja modal kontrak sewa beli, pembelian barang-barang kesenian, barang purbakala dan barang untuk museum, hewan ternak dan tanaman, buku-buku, dan jurnal ilmiah.

Menurut Mayeztika (2010) belanja modal berdasarkan jenis belanja, meliputi:

a. Belanja Publik yaitu belanja yang masa manfaatnya dapat dinikmati secara langsung oleh masyarakat umum. Belanja publik merupakan belanja modal yang berupa investasi fisik yang mempunyai nilai ekonomis lebih dari satu tahun dan mengakibatkan terjadinya penambahan aset daerah. Contohnya: fasilitas pendidikan (gedung sekolah, peralatan laboraturium, mobil), kesehatan (rumah sakit, peralatan kedokteran, mobil ambulance, pembangunan jalan raya dan jembatan.

b. Belanja Aparatur yaitu belanja yang manfaatnya tidak secara langsung dinikmati oleh masyarakat, tetapi dirasakan langsung oleh aparatur. Belanja aparatur mmenyebabkan terjadinya penambahan aktiva tetap dan aktiva lancar. Contohnya: belanja aparatur pembelian kendaraan dinas, pembangunan gedung pemerintahan dan pembangunan rumah dinas.

unit organisasi di Pemerintahan Daerah melaksanakan kegiatan atau proyek pengadaan aset tetap. Sesuai dengan tugas pokok dan fungsi (Tupoksi) masing-masing satuan kerja ada satuan kerja yang memberikan pelayanan publik berupa penyediaan sarana dan prasarana fisik, seperti fasilitas pendidikan (gedung sekolah, peralatan laboraturium), kesehatan (rumah sakit, peralatan kedokteran, mobil ambulans), jalan raya, dan jembatan, sementara satuan kerja lain hanya memberikan pelayanan jasa langsung berupa pelayanan administrasi (catatan sipil, pembuatan kartu identitas kependudukan), pengamanan, pemberdayaan, pelayanan kesehatan, dan pelayanan pendidikan.

2. Dana Alokasi Umum

Menurut Undang-undang Nomor 33 tahun 2004 Dana Alokasi Umum adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan untuk pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam pelaksanaan desentralisasi. DAU bertujuan untuk pemerataan kemampuan keuangan antar daerah yang dimaksudkan untuk mengurangi ketimpangan kemapuan antar daerah melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi daerah. Dana Alokasi Umum suatu daerah ditentukan atas besar kecilnya celah fiskal suatu daerah yang merupakan selisih dari kebutuhan daerah dan potensi daerah. Untuk daerah yang potensial fiskalnya besar namun mempunyai kebutuhan fiskal yang kecil akan memperoleh alokasi DAU yang relatif kecil dan sebaliknya. (Haris Noviyanto, 2005) dalam (Siwasiwan, 2013) mengatakan bahwa secara implisit, prinsip tersebut menegaskan fungsi DAU sebagai faktor pemerataan kapasitas fiskal (Penjelasan UU No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah: 324).

daerah provinsi dan untuk daerah kabupaten/kota ditetapkan sesuai dengan imbangan kewenangan antara provinsi dengan menggunakan formula DAU yang berdasarkan Alokasi Dasar dan celah Fiskal dengan proporsi pembagian DAU untuk daerah provinsi dan kabupaten/kota masing-masing sebesar 10% (sepuluh persen) dan 90% (Sembilan puluh persen) dari besaran DAU secara nasional. Pengalokasian DAU kepada masing-masing daerah menggunakan formula DAU, yaitu dihitung berdasarkan formula atas dasar celah fiskal (CF) dan alokasi dasar (AD). CF suatu daerah merupakan selisih antara kebutuhan Fiskal (kbF) dengan kapasitas Fiskal (KpF), sedangkan AD dihitung berdasarkan jumlah gaji Pegawai Negeri Sipil daerah (PNSD).

3. Dana Alokasi Khusus

Dana Alokasi Khusus adalah dana perimbangan dan bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional. Sesuai dengan fungsi yang telah ditetapkan dalam APBN. Dengan demikian tidak semua pemerintahan daerah mendapatkan DAK karena harus memenuhi kriteria-kriteria yang ditetapkan. Baik itu kriteria umum, kriteria khusus, dan kriteria teknis.

a. Kriteria Umum

Sesuai dengan pasal 40 UU No. 33 Tahun2004 dinyatakan bahwa alokasi DAK mempertimbangkan kemampuan keuangan daerah dalam APBD. Kriteria umum di hitung untuk melihat kemampuan APBD untuk membiayai kebutuhan-kebutuhan dalam rangka pembangunan daerah yang di cerminkan dari penerimaan umum APBD dikurangi belanja modal.

b. Kriteria Khusus

Ditetapkan dengan memperlihatkan Peraturan Perundangan dan Karakteristik daerah. Karakteristik daerah yang meliputi: untuk Provinsi (terdiri dari: daerah tertinggal, daerah pesisir atau kepulauan, daerah perbatasan dengan Negara lain, daerah rawan bencana, daerah ketahanan pangan, dan daerah pariwisata), untuk Kabupaten/Kota (terdiri dari: daerah tertinggal, daerah pesisir atau kepulauan, daerah perbatasan dengan negara lain, daerah rawan bencana, daerah ketahanan pangan, dan daerah pariwisata.

c. Kriteria Teknis

bidang/kegiatan yang akan di danai oleh DAK. Kriteria teknis berdasarkan lingkup kegiatan yaitu, pendidikan, kesehatan, infrastruktur, kelautan dan perikanan, pertanian, lingkungan hidup, prasarana pemerintahan, keluarga berencana, kehutanan, perdagangan, perumahan dan pemukiman, listrik pedesaan, sarana kawasan, transportasi pedesaan, keselamatan transportasi, dan sarana prasarana.

Tujuan dari transfer ini adalah untuk mengurangi kesenjangan fiskal antar-pemerintahan daerah dan menjamin tercapainya standar pelayanan publik minimum diseluruh daerah (Sidik et all, 2002). Transfer (dana perimbanan) dari pemerintah pusat secara garis besar dibagi menjadi dua, yakni matching grant dan non-matching grant. Kedua grants tersebut tersebut digunakan oleh pemerintahan daerah untuk memenuhi belanja rutin dan belanja pembangunan.

menghimpun pendapatan sangat bervariasi, tergantung kondisi daerah masing-masing. Begitu pula kebutuhan daerah bervariasi, hal ini mencerminkan besar kecilnya kebutuhan fiskal. Dengan membandingkan kebutuhan dan kapasitas fiskal maka dapat dihitung kesenjangan atau celah fiskal, yang sebagiannya ditutup oleh transfer dari pusat. Ketiga, peran penting transfer dari pusat adalah dalam konteks adanya kewajiban untuk menjaga tercapainya standar pelayanan minimum. Keempat, untuk mengatasi persoalan yang timbul dari perintahnya efek pelayanan publik. Kelima, untuk stabilisasi. Jadi secara prinsip tujuan umum dari transfer dana pemerintaha pusat adalah untuk:

a. Meniadakan atau meminimalisasi ketimpangan fiskal vertikal b. Meniadakan atau meminimalisasi ketimpangan fiskal

Horizontal

c. Menginternalisasikan sebagian atau seluruh limpahan manfaat (biaya) kepada daerah yang menerima.

4. Dana Bagi Hasil

yang dibagihasilkan, juga tergantung kepada peraturan perundang-undangan mengenai besarnya persentase bagian daerah penghasil. 5. Pendapatan Asli Daerah

Menurut Halim (2002) dalam (Nuarisa, 2013) Pendapatan adalah semua penerimaan daerah dalam bentuk peningkatan aktiva atau penurunan utang dari berbagai sumber dalam periode tahun anggaran bersangkutan. Berdasarkan UU No. 33 Tahun 2004, Pendapatan Daerah adalah hak Pemerintah Daerah yang di akui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran.

Sedangkan menurut UU No. 33 Tahun 2004, Pendapatan Asli Daerah adalah sumber penerimaan daerah asli yang digali didaerah tersebut untuk digunakan sebagai modal dasar Pemerintah Daerah dalam membiayai pembangunan dan usaha-usaha daerah untuk memperkecil ketergantungan dana dari Pemerintah Pusat.

PAD adalah pendapatan yang bersal dari daerah itu sendiri yang dipungut berdasarkan Peraturan Daerah sesuai dengan Peraturan Perundang-undangan. Namun perlu diingat bahwa dalam upaya meningkatkan PAD, daerah dilarang: menetapkan Peraturan Daerah tentang pendapatan yang menghambat mobilitas pendidikan, lalu lintas barang dan jasa antar daerah, dan kegiatan ekspor impor (UU No. 33 Tahun 2004)

Pendapatan Asli Daerah adalah meneliti, menentukan dan menetapkan mana sesungguhnya yang menjadi sumber Pendapatan Asli Daerah dengan cara meneliti dan mengusahakan serta mengelola sumber pendapatan tersebut dengan benar sehingga memberikan hasil yang maksimal (Pratiwi, 2007).

Kendala utama yang dihadapi Pemerintah Daerah dalam melaksanakan Otonomi Daerah adalah minimnya pendapatan yang bersumber dari Pendapatan Asli Daerah. Proporsi Pendapatan Asli Daerah yang rendah, di lain pihak menyebabkan Pemerintah Daerah memiliki derajat kebebasan rendah dalam mengelola keuangan daerah. Sebagian besar pengeluaran, baik rutin maupun pembangunan, dibiayai dari dana perimbangan, terutama Dana Alokasi Umum. Alternatif jangka pendek peningkatan penerimaan Pemerintah Daerah adalah menggali dari Pendapatan Asli Daerah (Pratiwi, 2007).

Menurut Halim (2004:67) dalam (Nuarisa, 2013) sumber pendapatan asli daerah meliputi:

a. Pajak daerah b. Retribusi daerah

c. Hasil pengelolaan kekayaan daerah yang di pisahkan d. Lain-lain PAD yang sah

dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat. Pajak Daerah di bagi menjadi dua bagian, yaitu: Pajak provinsi (terdiri dari: pajak kendaraan bermotor, bea balik nama kendaraan bermotor, pajak bahan bakar kendaraan bermotor, pajak air permukaan dan pajak rokok). Pajak Kabupaten/Kota (terdiri dari pajak hotel, pajak restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak mineral bukan logam dan bantuan, pajak parkir, pajak perkotaan dan pajak bea perolehan hak tanah dan bangunan).

Menurut Resmi (2005;04) pajak dikelompokkan menjadi dua menurut lembaga pemungutannya, yaitu:

a. Pajak Negara (Pusat) yaitu pajak yang di pungut oleh Pemerintah Pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya.

b. Pajak Daerah adalah pajak yang dipungut oleh Pemerintah Daerah Tingkat I maupun Pemerintah Daerah II dan digunakan untuk membiayai rumah tangga daerah masing-masing.

Hasil Pengelolaan Kekayaan Daerah yang dipisahkan merupakan peneriman daerah yang berasal dari hasil perusahaan milik daerah danpengelolaan kekayaan yang dipisahkan. Penerimaan ini antara lain dari BPD, perusahaan daerah, dividen BPR-BKK dan penyertaan modal daerah kepada pihak ketiga.

Lain-lain PAD yang sah merupakan pendapatan daerah yang berasal bukan dari pajak daerah dan retribusi daerah. Jenis-jenisnya meliputi: hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, keuntungan selisih nilai tukar rupiah terhadap mata uang asing, dan komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah (Nuarisa, 2013).

B. Hasil Penelitian Terdahulu dan Penurunan Hipotesis 1. Dana Alokasi Umum

Dana Alokasi Umum, selanjutnya disebut DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi (UU No. 33 Tahun 2004).

bagi hasil dan DAU minimal sebesar 26% dari Penerimaan Dalam Negeri). Dengan perimbangan tersebut, khususnya dari DAU akan memberikan kepastian bagi Daerah dalam memperoleh sumber-sumber pembiayaan untuk membiayai kebutuhan pengeluaran yang menjadi tanggung jawabnya.

Sesuai dengan UU Nomor 25 Tahun 1999 yang telah diperbaharui dengan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah bahwa kebutuhan DAU oleh suatu Daerah (Provinsi, Kabupaten, dan Kota) ditentukan dengan menggunakan pendekatan konsep Fiscal Gap, dimana kebutuhan DAU suatu Daerah ditentukan oleh kebutuhan Daerah (fiscal needs) dan potensi Daerah (fiscal capacity). Dengan pengertian lain, DAU digunakan untuk menutup celah yang terjadi karena kebutuhan Daerah melebihi dari potensi penerimaan Daerah yang ada.

kelompok masyarakat miskin. Sementara potensi ekonomi Daerah dicerminkan dengan potensi penerimaan Daerah seperti potensi industri, potensi SDA, potensi SDM, dan PDRB.

dalam formula DAU, adalah IKK setiap daerah yang telah dibagi dengan rata-rata nilai IKK seluruh daerah.

DAU merupakan dana transfer yang bersifat block grant. Alokasi penggunaannya diserahkan kepada daerah sesuai prioritas daerah yang idealnya dialokasikan untuk belanja yang berimplikasi meningkatkan efisiensi dan efektivitas pelayanan kepada masyarakat.

Prakosa (2004) memperoleh temuan empiris yang menunjukkan bahwa jumlah belanja modal dipengaruhi oleh DAU yang diterima dari pemerintah pusat. Hasil penelitan Adi dan Harianto (2007) semakin memperkuat kecenderungan ini. Mereka menemukan bahwa kemandirian daerah tidak menjadi lebih baik, bahkan yang terjadi adalah sebaliknya yaitu ketergantungan pemerintah daerah terhadap transfer pemerintah pusat yaitu transfer DAU menjadi semakin tinggi. Penelitian yang dilakukan oleh Maimunah (2008), penelitian Darwanto dan Yustikasari (2007), penelitian Christy dan Adi (2009), penelitian Andirfa (2009), menyimpulkan DAU berpengaruh positif terhadap Belanja Modal.

cenderung bukan untuk pembangunan infrastruktur daerah. Penurunan hipotesis H dari logika dan hasil penelitian sebelumnya yaitu:

H1 : DAU merupakan faktor penentu alokasi BM. 2. Dana Alokasi Khusus

Sesuai dengan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, Besaran DAK ditetapkan setiap tahun dalam APBN. DAK dialokasikan kepada Daerah tertentu untuk mendanai kegiatan khusus yang sesuai dengan fungsi yang telah ditetapkan dalam APBN yang merupakan urusan Daerah. Pemerintah menetapkan kriteria DAK yang meliputi kriteria umum, kriteria khusus, dan kriteria teknis. (1) Kriteria umum ditetapkan dengan mempertimbangkan kemampuan Keuangan Daerah dalam APBD. (2) Kriteria khusus ditetapkan dengan memperhatikan peraturan perundang-undangan dan karakteristik Daerah. (3) Kriteria teknis ditetapkan oleh kementerian Negara/ departemen teknis. Daerah penerima DAK wajib menyediakan Dana Pendamping sekurang-kurangnya 10% (sepuluh persen) dari alokasi DAK. Dana Pendamping dianggarkan dalam APBD. Daerah dengan kemampuan fiskal tertentu tidak diwajibkan menyediakan Dana Pendamping.

modal. Namun Miharabi (2013) menemukan bukti empiris bahwa DAK berpengaruh signifikan terhadap alokasi belanja modal pada kabupaten/kota di Sumatera Utara, dan Wandira (2013) menemukan bukti empiris bahwa DAK berpengaruh positif terhadap BM pada seluruh provinsi di Indonesia dengan pengamatan hanya pada tahun 2012, dengan memperhitungkan DKI Jakarta sebagai objek penelitian. Penurunan hipotesis H dari logika dan hasil penelitian sebelumnya yaitu :

H2 : DAK merupakan faktor penentu alokasi BM. 3. Dana Bagi Hasil

Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah berdasarkan angka persentase untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi (UU No. 33 Tahun 2004). Besarnya realisasi Dana Bagi Hasil (DBH), yang terdiri dari DBH pajak dan DBH Sumber Daya Alam (SDA), selain dipengaruhi oleh kinerja penerimaan dalam negeri yang dibagihasilkan, juga tergantung kepada peraturan perundang-undangan mengenai besarnya persentase bagian daerah penghasil.

belanja Modal. Penurunan hipotesis H dari logika dan hasil penelitian sebelumnya yaitu:

H3 : DBH merupakan faktor penentu pengalokasian BM. 4. Pendapatan Asli Daeah

Pendapatan Asli Daerah, selanjutnya disebut PAD adalah pendapatan yang diperoleh Daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan (UU No. 33 Tahun 2004). Sesuai dengan UU No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah disebutkan bahwa Pajak Daerah adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan UU, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

Penerbitan UU No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah bertujuan untuk menyempurnakan sistem desentralisasi fiskal. Penyerahan wewenang pengelolaan jenis-jenis pajak yang bisa dipungut pemerintah daerah sesuai dengan potensinya diharapkan dapat membantu meningkatkan PAD.

menjadi sumber keuangan terbesar yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah.

Kusnandar dan Siswantoro (2012) membuktikan bahwa PAD berpengaruh positif dan signifikan terhadap Belanja Modal. Prosentase PAD relative rendah terhadap total pendapatan daerah dalam kisaran 7% namun kontribusi prosentase tersebut sangat perpengaruh terhadap pengalokasian Belanja Modal. Menurut Waluyo (2007), idealnya semua pengeluaran daerah dapat dipenuhi dengan PAD sehingga pemerintah daerah benar-benar bisa mandiri, tidak tergantung dari transferan pemerintah pusat lagi.

Hasil penelitian dari Abdullah dan Halim (2006) menyimpulkan bahwa pendapatan sendiri tidak berasosiasi positif terhadap Belanja Modal. Penelitian tersebut menyebutkan bahwa secara teoritis PAD merupakan salah satu sumber pendapatan yang dapat digunakan untuk membiayai pelayanan publik. Khusus untuk pemerintahan Indonesia, prosentasenya kecil yaitu 5-7% dari total penerimaan daerah digunakan untuk Belanja Modal. Ardhani dan Handayani (2011), Jiwatami (2013) dan Wandira (2013) menyatakan hal yang sama yaitu mendukung hasil penelitian bahwa kemandirian daerah tidak berpengaruh terhadap Belanja Modal. Penurunan hipotesis H dari logika dan hasil penelitian sebelumnya yaitu :

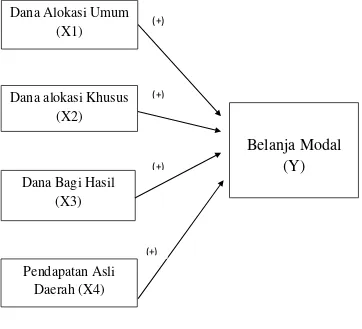

C. Model Penelitian

Gambar 2.1

Model Penelitian

(+)

Dana Alokasi Umum

(X1)

Dana alokasi Khusus

(X2)

Dana Bagi Hasil

(X3)

Pendapatan Asli

Daerah (X4)

Belanja Modal

(Y)

(+)

(+)

(+)

BAB III

METODE PENELITIAN

A. Obyek/ Subyek Penelitian

Jenis penelitian ini menggunakan metode penelitian kuantitatif, dimana data yang diperoleh diwujudkan dalam bentuk angka yang digunakan adalah data Statistik Keuangan Pemerintah Kabupaten/Kota, yaitu dari tahun 2012 sampai dengan tahun 2014. Populasi dalam penelitian ini adalah APBD Kabupaten/Kota Provinsi Riau.

B. Jenis Data

Jenis data dalam penelitian ini yaitu jenis data sekunder. Dimana kriteria yang telah ditetapkan adalah data yang lengkap sesuai dengan variabel yang diteliti selama tahun pengamatan. Data time series yang diamati adalah data tiga tahun yaitu tahun 2012 – 2014.

C. Teknik Pengambilan Sampel

Menurut Sugiyono (2010:80), mengemukakan mengenai

populasi yaitu: “Populasi adalah wilayah generalisasi yang terdiri atas

obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik

atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian. Populasi dalam penelitian ini seluruh APBD 2012-2014 pada Pemerintah Kabupaten /Kota Provinsi Riau. Sampel adalah bagian dari populasi yang akan dijadikan objek dalam melakukan penelitian dan pengujian data, teknik sampel yang digunakan adalah purposive sampling, dimana kriteria yang telah ditetapkan adalah data yang lengkap sesuai dengan variabel yang diteliti selama tahun pengamatan.

D. Teknik Pengumpulan Data

Pengumpulan data dalam suatu penelitian dimaksudkan untuk memperoleh bahan-bahan yang relevan, akurat dan realistis. Pengumpulan data sekunder dimana sumber data yang bersumber dari Badan Pusat Statistik pada tahun 2012-2014 yaitu Statistik Keuangan Pemerintah Kabupaten/Kota Provinsi Riau.

E. Definisi Operasional Variabel Penelitian 1. Variabel Dependen

a. Belanja Modal

1. Belanja modal digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/ pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya.

2. Nilai pembelian/pengadaan atau pembangunan aset tetap berwujud dianggarkan dalam belanja modal hanya sebesar harga beli/bangun aset.

3. Belanja honorarium panitia pengadaan dan administrasi pembelian/pembangunan untuk memperoleh setiap aset dianggarkan pada belanja pegawai dan/atau belanja barang dan jasa.

2. Variabel Independen a. Dana Perimbangan

meliputi dana alokasi umum (DAU), dana alokasi khusus (DAK), dan dana bagi hasil (DBH).

b. Pendapatan Asli Daerah

Pendapatan Asli Daerah, selanjutnya disebut PAD adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan. PAD terdiri dari Hasil Pajak Daerah (HPD), Retribusi Daerah (RD), Pendapatan dari Laba Perusahaan Daerah (PLPD) dan Lain-lain.

F. Uji Hipotesis dan Analisis Data 1. Analisis Statistik Deskriptif

Analisis statistik deskriptif ini digunakan untuk mengetahui gambaran menegenai responden atau data variabel yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata dan nilai standar deviasi.

2. Asumsi Klasik a. Uji Normalitas

statistik non-parametrik Kolmogrov Smirnov (K-S). Jika tingkat signifikansinya >0.05 maka Ho diterima (berdistribusi normal) sedangkan jika tingkat signifikansinya < 0,05 maka Ho ditolak (tidak berdistribusi normal)

b. Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk mrnguji apakah model regresi di temukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel bebas (Ghozali 2006:57).

Multikolinearitas dapat dideteksi dengan melihat nilai tolerance dan nilai Variance Inflaction Factor (VIF). Apakah nilai VIF kurang dari 10 dan nilai tolerance lebih dari 10% maka dapat dikatakan bahwa model reresi yang dihasilkan tidak terjadi multikolinearitas dan baik untuk digunakan. Dalam penellitian ini, pengujian multikolinearitas mengunakan bantuan program SPSS.

c. Uji Heteroskedastisitas

tidak mengandung heteroskedatisitas apabila signifikannya 0,05 (Ghozali, 2006).

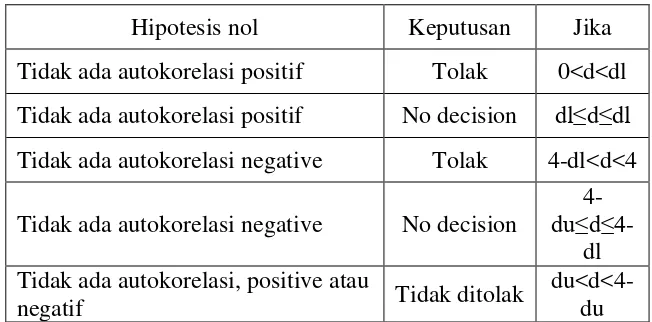

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada priode t dengan periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Santoso 2002) dalam (Nuarisa, 2013).

Tabel 3.1

Penentuan ada tidaknya Autokorelasi

3. Uji Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan model analisis regresi berganda bertujuan untuk memprediksi kekuatan pengaruh seberapa variabel independen terhadap variabel dependen (Nuarisa, 2013). Persamaan regresi dalam penelitian ini adalah: Y= α + β1DAU + β2DAK + β3DBH + β4PAD+ e

Dimana :

Y = Belanja Modal

α = Konstanta

β = Slope atau koefisien regresi atau intersep

DAU = Dana alokasi Umum (DAU) DAK = Dana Alokasi Khusus (DAK) DBH = Dana Bagi Hasil (DBH)

PAD = Pendapatan Asli Daerah (PAD) e = error

Hipotesis nol Keputusan Jika Tidak ada autokorelasi positif Tolak 0<d<dl Tidak ada autokorelasi positif No decision dl≤d≤dl Tidak ada autokorelasi negative Tolak 4-dl<d<4

Tidak ada autokorelasi negative No decision

4-a. Koefisien Determinasi

Koefisien determinasi pada intinya mengukur seberapa jauh Kemampuan model dalam menerangkan variasi variabel independen. Koefisien determinasi ini digunakan karena dapat menjelaskan kebaikan dari model regresi dalam memprediksi variabel dependen. Semakin tinggi nilai koefisien determinasi maka akan semakin baik pula kemapuan variabel independen dalam menjelaskan variabel dependen (Ghozali, 2006).

b. Uji (Uji Parsial)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2006). Uji t adalah pengujian koefisien regresi masing-masing variabel independen terhadap variabel dependen untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen. Pengujian hipotesis (uji t) menggunakan bantuan program SPSS, yaitu dengan membandingkan signifikansi hitung masing-masing

variabel bebas terhadap variabel α = 5%. Penerimaan atau

penolakan hipotesis dilakukan dengan kriteria sebagai berikut: 1. Jika signifikan > 0,05 maka hipotesis ditolak (koefisien

regresi tidak signifikan). Ini berarti bahwa secaraparsial variabel independen tersebut tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

c. Uji F (Uji Simultan)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek/ Subyek Penelitian

Penelitian ini mengenai Analisis faktor-faktor yang mempengaruhi alokasi belanja modal dalam menunjang APBD Kabupaten/Kota Provinsi Riau Pada Tahun 2012-2014 melalui studi dokumentasi pada publikasi data-data variabel penelitian yang bersumber dari Badan Pusat Statistik pada tahun 2012-2014 yaitu Statistik Keuangan Pemerintah Kabupaten/Kota Provinsi Riau.

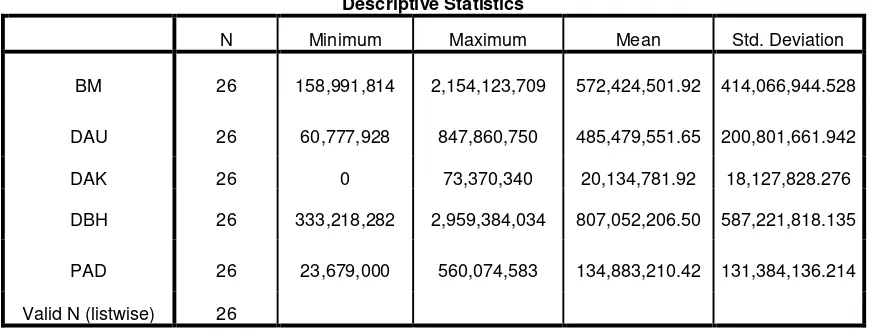

B. Uji Kualitas Instrumen dan Data 1. Statistik Deskriptif

Tabel 4.1

Hasil Analisis Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

BM 26 158,991,814 2,154,123,709 572,424,501.92 414,066,944.528

DAU 26 60,777,928 847,860,750 485,479,551.65 200,801,661.942

DAK 26 0 73,370,340 20,134,781.92 18,127,828.276

DBH 26 333,218,282 2,959,384,034 807,052,206.50 587,221,818.135

PAD 26 23,679,000 560,074,583 134,883,210.42 131,384,136.214

Valid N (listwise) 26

Sumber: Hasil olah data penulis, 2016.

134,883,210.42 dengan jumlah PAD terendah sebesar 23,679,000 dan tertinggi sebesar 560,074,583 dengan standar deviasi 131,384,136.214 dari rata-rata.

2. Hasil Uji Asumsi Klasik a. Uji Normalitas

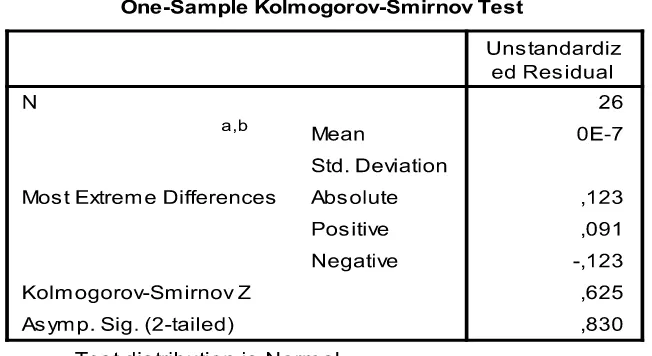

Uji normalitas yang terdapat dalam penelitian ini adalah One-Sample Kolmogrov-Smirnov. Cara untuk mengetahui normal atau tidaknya suatu data dengan melihat nilai signifikansi, yaitu:

Jika sig > 0,05 berarti data berdistribusi normal.

Hasil uji normalitas dalam penelitian ini ditunjukan pada tabel berikut:

Tabel 4.2 Hasil Uji Normalitas

Sumber: Hasil olah data penulis, 2016.

Dari hasil pengujian terlihat tabel 4.2 tersebut terlihat besarnya nilai Kolmogrov-Smirnov adalah 0,625 dan signifikansinya pada 0,830 nilainya lebih besar dari 0,05. Dalam hal ini berarti Ho diterima yang berarti data residual berdistribusi normal.

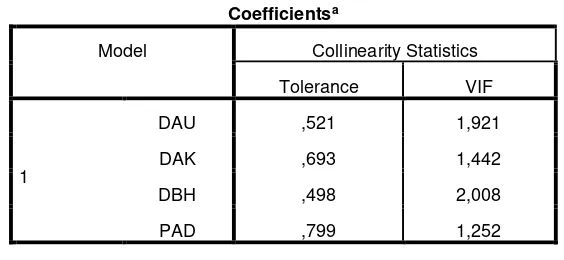

b. Uji Multikolinearitas

Jika nilai VIF > 10 berarti terjadi multikolinearitas.

Jika nilai VIF < 10 berarti tidak terjadi multikolinearitas.

Hasil uji multikolinearitas dalam penelitian ini ditunjukan pada tabel berikut:

Tabel 4.3

Hasil Uji Multikolinearitas Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

DAU ,521 1,921

DAK ,693 1,442

DBH ,498 2,008

PAD ,799 1,252

a. Dependent Variable: BM

Sumber: Hasil olah data penulis, 2016.

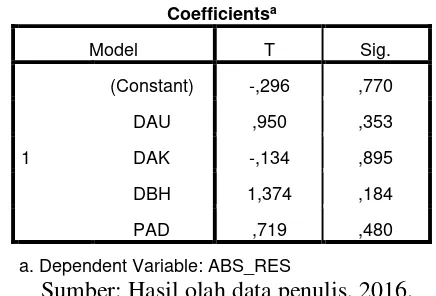

c. Uji Heteroskedastisitas

Uji heteroskedastisitas dalam penelitian ini dilakukan dengan menggunakan uji Glejser, yaitu:

Jika nilai sig < α 0,05 berarti terjadi heteroskedastisitas.

Jika nilai sig > α 0,05 berarti tidak terjadi heteroskedastisitas.

Hasil uji heteroskedastisitas dalam penelitian ini ditunjukan pada tabel berikut ini:

Tabel 4.4 Uji Heteroskedastisitas

Coefficientsa

Model T Sig.

1

(Constant) -,296 ,770

DAU ,950 ,353

DAK -,134 ,895

DBH 1,374 ,184

PAD ,719 ,480

a. Dependent Variable: ABS_RES

Sumber: Hasil olah data penulis, 2016.

Berdasarkan tabel 4.4 diatas dapat dilihat bahwa nilai sig dari keempat variabel bebas yaitu Dana Alokasi Umum, Dana Alokasi

Khusus, Dana Bagi Hasil, dan Pendapatan Asli Daerah lebih besar dari α

disimpulkan bahwa tidak terjadi gejala heterokedastisitas pada model regresi.

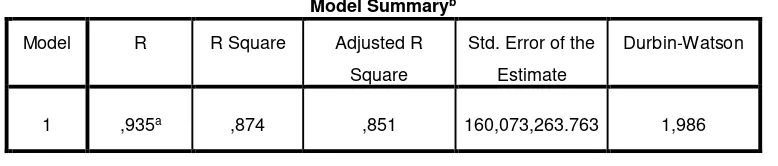

d. Uji Autokorelasi

Uji autokorelasi dalam penelitian ini dilakukan dengan mengunakan uji Durbin-Watson (DW-test). Hasil uji autokorelasi dalam penelitian ini ditunjukan pada tabel berikut:

Tabel 4.5 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,935a ,874 ,851 160,073,263.763 1,986

a. Predictors: (Constant), PAD, DAU, DAK, DBH

b. Dependent Variable: BM

Sumber: Hasil olah data penulis, 2016.

C. Hasil Penelitian (Uji Hipotesis)

1. Koefisien Determinasi (Adjusted R square).

Koefisien determinasi digunakan untuk mengetahui kemampuan variabel independen (DAU, DAK, DBH, dan PAD) dalam menjelaskan variabel dependen (Belanja Modal).

Tabel 4.6 Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,935a ,874 ,851 160,073,263.763 1,986

a. Predictors: (Constant), PAD, DAU, DAK, DBH

b. Dependent Variable: BM

Sumber: hasil olah data penulis, 2016.

2. Uji Signifikansi Pengaruh secara Parsial (t-test)

Untuk menetukan pengaruh masing-masing variabel bebas terhadap variabel terikat tergantung digunakan uji t. dari hasil pengujian analisis regresi sebagaimana pada lampiran diketahui nilai t hitung sebagai berikut:

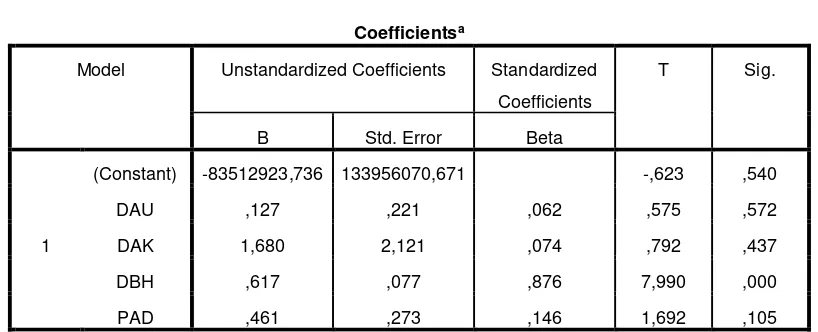

Tabel 4.7 Hasil uji t-test

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) -83512923,736 133956070,671 -,623 ,540

DAU ,127 ,221 ,062 ,575 ,572

DAK 1,680 2,121 ,074 ,792 ,437

DBH ,617 ,077 ,876 7,990 ,000

PAD ,461 ,273 ,146 1,692 ,105

a. Dependent Variable: BM

Sumber: Hasil olah data penulis, 2016.

Berdasarkan pengujian pada tabel 4.7 dapat dirumuskan persamaan regresi sebagai berikut:

Belanja Modal = -83512923,736 – 0,127DAU - 1.680DAK + 0,617DBH

a. Variabel Dana Alokasi Umum mempunyai koefisien regresi negatif – 0,127 dan nilai sig 0,572 > 0,05, berarti Dana Alokasi Umum tidak berpengaruh signifikan terhadap Belanja Modal. Dengan demikian hipotesis pertama ditolak.

b. Variabel Dana Alokasi Khusus koefisien regresi negatif – 1,680 dan nilai sig 0,437 > 0,05, berarti Dana Alokasi Khusus tidak berpengaruh signifikan terhadap Belanja Modal. Dengan demikian hipotesis kedua ditolak.

c. Variabel Dana Bagi Hasil mempunyai koefisien positif 0,617 dan nilai sig 0,000 < 0,05, berarti Dana Bagi Hasil berpengaruh positif terhadap Belanja Modal. Dengan demikian hipotesis ketiga diterima.

d. Variabel Pendapatan Asli Daerah mempunyai koefisien regresi negatif – 0,461 dan nilai sig 0,105 > 0,05, berarti Pendapatan Asli Daerah tidak berpengaruh signifikan terhadap Belanja Modal. Dengan demikian hipotesis keempat ditolak.

3. Uji Signifikansi Pengaruh Secara Simultan (F-test)

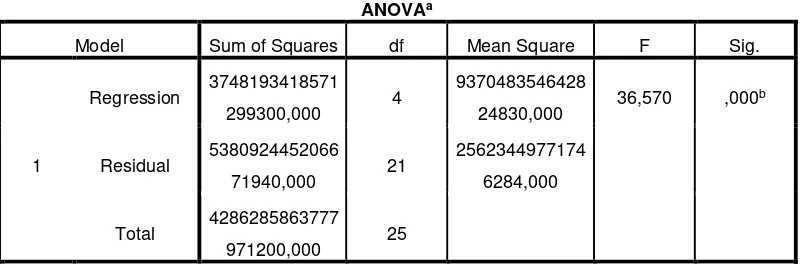

Tabel 4.8

b. Predictors: (Constant), PAD, DAU, DAK, DBH

Sumber: Hasil olah data penulis, 2016.

Berdasarkan tabel 4.8 nilai F hitung sebesar 36,570 dan signifikan pada 0,001 (p-value < 0,05), artinya keempat variabel bebas (DAU, DAK, DBH, dan PAD) secara bersama-sama berpengaruh positif dan signifikan terhadap pengalokasian anggaran Belanja Modal pada pemerintah Kabupaten/Kota di Provinsi Riau.

D. Pembahasan (Interpretasi)

1. Pengaruh Dana Alokasi Umum terhadap Belanja Modal

dan efektivitas pelayanan kepada masyarakat. Yudani (2008) menemukan bukti empiris yang berbeda bahwa DAU tidak berpengaruh signifikan terhadap Belanja Modal. Jiwatami (2013) dan Wandira (2013) menyatakan DAU berpengaruh negatif terhadap Belanja Modal Pemerintah Daerah di Indonesia, hal ini disebabkan oleh DAU yang merupakan blok grant alokasinya cenderung bukan untuk pembangunan infrastruktur daerah. Hal ini disebabkan karena penggunaan sampel dan periode waktu yang berbeda.

2. Pengaruh Dana Alokasi Khusus terhadap Belanja Modal

3. Pengaruh Dana Bagi Hasil terhadap Belanja Modal

Dari penelitian yang telah dilakukan, diperoleh hasil bahwa variabel Dana Bagi Hasil secara parsial berpengaruh positif signifikan terhadap variabel belanja modal. Hal ini ditunjukan dengan tingkat signifikan 0,000 < 0,05. DBH yang diterima oleh pemerintah provinsi benar-benar dialokasikan pada APBD untuk belanja modal. Hasil penelitian ini sejalan dengan hasil penelitian Jiwatami (2013) dan penelitian Wandira (2013) dimana mereka menemukan bahwa DBH berpengaruh positif yang signifikan terhadap alokasi belanja modal.

4. Pengaruh Pendapatan Asli Daerah terhadap Belanja Modal

BAB V

SIMPULAN, IMPLIKASI, KETERBATASAN DAN SARAN

A. Simpulan

Berdasarkan analisis data hasil penelitian di atas, peneliti dapat menarik beberapa kesimpulan penelitian sebagai berikut:

1. Dana Alokasi Umum (DAU) berpengaruh negatif terhadap Belanja Modal.

2. Dana Alokasi Khusus (DAK) berpengaruh negatif terhadap Belanja Modal.

3. Dana Bagi Hasil (DBH) berpengaruh positif terhadap Belanja Modal. 4. Pendapatan Asli Daerah (PAD) berpengaruh negatif terhadap Belanja

Modal.

B. Implikasi

Berdasarkan hasil penelitian yang telah dilakukan, implikasi penelitian ini adalah sebagai berikut:

1. Pemerintah Provinsi di Indonesia supaya lebih memperhatikan alokasi anggaran dari dana PAD, diupayakan dialokasikan lebih banyak kepada Belanja Modal yang memberikan implikasi peningkatan kesejateraan masyarakat.

C. Keterbatasan dan Saran Penelitian Selanjutnya 1. Keterbatasan Penelitian

a. Sampel dalam penelitian ini dibatasi pada Kabupaten/Kota tertentu yang memiliki ketersediaan data, yaitu 12 Kabupaten/Kota di Provinsi Riau. Hal ini menyebabkan hasil penelitian hanya berlaku untuk Kabupaten/Kota yang menjadi sampel penelitian, sehingga belum dapat digeneralisasi untuk seluruh Kabupaten/Kota di Indonesia.

b. Penelitian ini tidak membahas kebijakan pemerintah dalam penyusunan anggaran Belanja Modal.

2. Saran Bagi Penelitian Selanjutnya

DAFTAR PUSTAKA

Abdul, Halim. (2002). Akuntansi Keuangan Daerah. Jakarta: Salemba Empat Abdullah, Sukriy dan Abdul, Halim. 2006. Studi atas Belanja Modal pada

Anggaran Pemerintah Daerah dalam Hubungannya dengan Belanja Pemeliharaan dan Sumber Pendapatan. Jurnal Akuntansi Pemerintahan, 2 (2) : 17-32

Adi, Priyo Hari. 2006. Hubungan antara Pertumbuhan Ekonomi Daerah, Belanja Pembangunan dan Pendapatan Asli Daerah (Studi pada Kabupaten dan Kota se Jawa Bali). Jurnal Akuntansi dan Keuangan Sektor Publik, 8 (1) : 1450 -1465.

Adi, Priyo Hari. 2008. Relevansi Transfer Pemerintah Pusat Dengan Upaya Pajak Daerah (Studi pada Pemerintah Kabupaten dan Kota Se Jawa). The 2nd National Conference UKWMS. Surabaya, 6 September 2008.

Andirfa, Mulia. 2009. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Perimbangan, dan Lain-lain Pendapatan Yang Sah terhadap Pengalokasian Anggaran Belanja Modal (Studi Empiris pada Kabupaten/ Kota Pemerintah Aceh), Jurnal Akuntansi, Universitas Syiah KualaDarussalam Banda Aceh.

Ardhini, dan Sri Handayani. 2011. Pengaruh Rasio Keuangan Daerah terhadap Belanja Modal untuk Pelayanan Publik dalam Perspektif Teori Keagenan (Studi Pada Kabupaten dan Kota di Jawa Tengah). Undergraduate Thesis, Universitas Diponegoro, Semarang.

Bastian, Indra. 2002. Sistem Akuntansi Sektor Publik. Penerbit. Salemba 4: Jakarta.

Bastian, Indra. 2006. Sistem Perencanaan dan Penganggaran Pemerintah Daerah di Indonesia. Jakarta: Salemba Empat.

Christy, Fhino Andrea dan Adi, Priyo Hari. 2009.Hubungan antara Dana Alokasi Umum, Belanja Modal dan Kualitas Pembangunan Manusia (IPM), makalah disampaikan dalam Konferensi Nasional UKWMS. Surabaya 10 0ktober 2009.

Darwanto dan Yustikasari, Yulia. 2007. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Pengalokasian Anggaran Belanja Modal. Simposium Nasional Akuntansi X. Makasar, Unhas 26-28 Juli 2007.

Editorial Media Indonesia. Menggenjot Belanja Modal. Edisi 25 Agustus 2008. [Online]. Tersedia: http://www.media-indonesia.com. Html [26 April 2009]

Ghozali, Imam. 2006. Aplikasi Analisis Multivariat Dengan Program SPSS. Edisi4. Badan Penerbitan Universitas Diponegoro: Semarang.

Halim, Abdul dan Syukriy Abdullah. 2006. Hubungan dan masalah keagenan di pemerintahan daerah: sebuah peluang penelitian anggaran dan akuntansi. Jurnal Akuntansi Pemerintah 2(1): 53-64.

Halim, Abdul. 2007. Akuntansi Keuangan Daerah. Jakarta: Salemba Empat. Halim, Abdul. 2009. Analisis Investasi, Edisi Pertama. Jakarta: Salemba Empat. Halim, Abdulah. Dkk, 2012. Akuntansi Sektor Publik : Akuntansi Keuangan

Daerah. Edisi Revisi. Jakarta : Salemba Empat.

Harianto, David dan Adi, Priyo Hari. 2007. Hubungan antara Dana Alokasi Umum, Belanja Modal, Pendapatan Asli Daerah dan Pendapatan Per Kapita. Simposium Nasional Akuntansi X. Makasar, Unhas 26-28 Juli 2007.

Harianto, David Priyo Hari Adi. 2007. Hubungan antara dana alokasi umum, belanja modal, pendapatan asli daerah dan pendapatan perkapita.

Jiwatami, Sandhyakalaning. 2013. Pengaruh Kemandirian Daerah, Dana Perimbangan, danBelanja Pegawai terhadap Belanja Modal Pemerintah Daerah (Pada Kabupaten/Kota di Indonesia Periode 2008-2012). Simposium Nasional Akuntansi XVI, Manado, 25-28 September 2013 Kuncoro, Mudrajat. 2004. Otonomi dan Pembangunan Daerah. Jakarta:

Erlangga.

Kusnandar, dan Dodik Siswantoro. 2012. Pengaruh Dana Alokasi Umum, Pendapatan Asli Daerah, Sisa Lebih Pembiayaan Anggaran, dan Luas Wilayah terhadap Belanja Modal. Simposium Nasional Akuntansi XV. Maimunah, Mutiara. 2008. Flypaper Effect Pada Dana Alokasi Umum (DAU)

dan PendapatanAsli Dareah (PAD) terhadap Belanja Daerah pada Kabupaten/Kota di Pulau Sumatra. Jurnal Riset Akuntansi Indonesia, 11 (1) : 37-51.

Mardiasmo. 2002. Otonomi dan Manajemen Keuangan Daerah. Yogyakarta: Penerbit Andi.

Maulida, Novi Pratiwi. 2007. Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan asli Daerah (PAD) Terhadap Prediksi Belanja Daerah (Studi Kasus Pada Kabupaten/ Kota di Indonesia). Universitas Islam Indonesia. Yogyakarta.

Mayeztika. 2010. “Pengaruh Pendapatan Asli Daerah, Pertumbuhan Ekonomi dan

Dana Alokasi Umum terhadap Pengalokasian Belanja Modal”. Skripsi. Universitas Negeri Semarang.

Miharabi, Liyoni Arista. 2013. Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus Terhadap Alokasi Belanja Modal (Studi Pada Pemerintah Kota Gorontalo).

Nuarisa, S.A. 2013. “Pengaruh Pendapatan Asli Daerah Dana Alokasi Umum dan

Dana Alokasi Khusus terhadap Pengalokasian Belanja Modal (Studi Kasus pada pemerintahan Kabupaten/Kota di Jawa Tengah)”. Skripsi. Semarang: Fakultas Ekonomi, Universitas Negeri Semarang.

Peraturan Dirjen Perbendaharaan Nomor 33/PB/2008 tentang Pedoman Penggunaan Akun Pendapatan, Belanja Pegawai, Belanja Barang, dan Belanja Modal.

Peraturan Pemerintah No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

Peraturan Pemerintah No. 55 Tahun 2005 tentang Dana Perimbangan.

Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Prakosa, Kesit Bambang. 2004. Analisa Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Prediksi Belanja Daerah (Studi Empirik di Provinsi Jawa Tengah dan DIY. JAAI, 8 (2) : 101-118 Resmi, Siti. 2005. Perpajakan: Teori dan Kasus (Jilid 1), Edisi Kedua. Jakarta:

Salemba Empat.

Sidik, Mahfud, Raksasa Mahi, Robert Simanjuntak dan Bambang Brodjonegoro, 2002, Dana Alokasi Umum : Konsep, Hambatan dan Prospek di Era Otonomi Daerah. Penerbit Buku Kompas. Jakarta.

Singgih, Santoso. 2000. Buku Latihan SPSS Statistik Parametrik. Jakarta: ElexMedia Komputindo.

Siwasiwan, Zulham. 2013. “Pengaruh Pajak Daerah Dana Alokasi Umum Dana Alokasi Khusus dan Pertumbuhan Ekonomi terhadap Belanja Modal”.

Skripsi. Yogyakarta: Fakultas Ekonomi, Universitas Muhammadiyah Yogyakarta.

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif dan R&D. ALFABETA. Bandung.

Sulistyowati. 2006. Analisis Ketimpangan Fiskal Vertikal Kabupaten Dan Kota Di Jawa Tengah Sebelum Dan Sesudah Otonomi. Tesis Universitas Diponegoro.

Undang-undang No. 19 Tahun 1957 tentang Pembentukan Daerah-Daerah Swatantra Tingkat I Sumatera Barat, Jambi dan Riau.

Undang-undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Undang-undang No 32 Tahun 2004 tentang Pemerintah Daerah.

Undang-undang No 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

Waluyo, Joko. 2007. Dampak Desentralisasi Fiskal terhadap Pertumbuhan Ekonomi dan Ketimpangan Pendapatan antar Daerah di Indonesia. Parallel Session IA di Wisma Makara, Kampus UI-Depok, 12 Desember 2007

Wandira, Arbie Gugus. 2013. Pengaruh PAD, DAU, DAK dan DBH terhadap Pengalokasian Belanja Modal. Accounting Analysis Journal. 1 (3) : 45-51. Yudani, Ni Nengah. 2008. Desentralisasi Fiskal Dalam Hubungannya Dengan