THE INFLUENCE OF CORPORATE GOVERNANCE, ENVIRONMENTAL PERFORMANCE, AND FIRM SIZE ON FIRM VALUE

(Study on Manufacturing Companies listed on BEI in 2013-2015)

Oleh

ACHMAD MUZAKI 20130420447

FAKULTAS EKONOMI DAN BISNIS

i

PENGARUH TATA KELOLA PERUSAHAAN, KINERJA LINGKUNGAN DAN UKURAN PERUSAHAAN TERHADAP NILAI PERUSAHAAN

(Studi pada Perusahaan Manufaktur yang terdaftar di BEI tahun 2013-2015)

THE INFLUENCE OF CORPORATE GOVERNANCE, ENVIRONMENTAL PERFORMANCE, AND FIRM SIZE ON FIRM VALUE

(Study on Manufacturing Companies listed on BEI in 2013-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

ACHMAD MUZAKI 20130420447

FAKULTAS EKONOMI DAN BISNIS

iv

PERNYATAAN

Dengan ini saya,

Nama : Achmad Muzaki

Nomer Mahasiswa : 20130420447

Menyatakan bahwa skripsi ini dengan judul “PENGARUH TATA KELOLA PERUSAHAAN, KINERJA LINGKUNGAN, DAN UKURAN PERUSAHAAN (Studi pada Perusahaan Manufaktur yang Terdaftar di BEI tahun 2013-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali secara tertulis diacu dalam naskah ini disebutkan dalam daftar pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 29 Desember 2016

v

MOTTO

” Barang siapa bertakwa kepada Allah maka Dia akan menjadikan jalan keluar

baginya, dan memberinya rizki dari jalan yang tidak ia sangka, dan barang siapa yang bertawakkal kepada Allah maka cukuplah Allah baginya, Sesungguhnya Allah melaksanakan kehendak-Nya, Dia telah menjadikan untuk setiap sesuatu

kadarnya”

(Q.S. Ath-Thalaq: 2-3)

“Orang yang sukses adalah orang yang tahu kesempatan, Jika suatu saat kita bertemu kesempatan yang sama tapi dilewatkan, Kesempatan itu tidak akan

datang lagi walau ditunggu berapa lamapun” (-Furuyo Senma-)

vi

PERSEMBAHAN

Terimakasih saya ucapkan, kepada:

1. Allah SWT yang telah memberikan rahmat dan karunianya

2. Ayah dan Ibu yang selalu mendoakan dan mengharapkan yang terbaik untukku.

3. Kakakku yang telah memberikan dukungannya, doa, dan nasehatnya yang menjadi motivasi.

4. Semua dosen yang telah memberikan bimbingan dan bekal ilmu pengetahuan yang sangat bermanfaat.

5. Teman-teman Akuntansi Universitas Muhammadiyah Yogyakarta angkatan 2013.

6. Teman-teman KSPM selama dua tahun periode bersama. Terima kasih atas semua pengalaman, bantuan dan dukungannya. Semoga sukses semuanya. 7. Teman-teman kos yang telah memberikan semangat (Aldi, Ari, Hamdan,

ix

KATA PENGANTAR

Puji dan Syukur kepada Allah SWT atas karunia dan hidayahnya, Sholawat serta salam semoga terlimpahkan kepada junjungan kita Nabi Muhammmad SAW, begitu pula atas keluarga dan sahabatnya. Hanya karena ridho Allah SWT, penulis dapat menyelesaikan penulisan skripsi ini dengan judul “Pengaruh Tata Kelola Perusahaan, Kinerja Lingkungan, dan Ukuran Perusahaan terhadap Nilai Perusahaan (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bei Tahun 2013-2015)”.

Skripsi ini disusun untuk memenuhi salah satu syarat dalam memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta. Penelitian ini merupakan rangkuman proses pembelajaran yang telah ditempuh selama masa perkuliahan. Penulis berharap semoga dapat memberi pengetahuan dan manfaat bagi banyak orang.

Dalam penulisan ini, penulis menyadari bahwa dalam menyusun skripsi ini, selain karena rahmat-Nya juga karena adanya bantuan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada yang terhormat :

1. Bapak Dr. Nano Prawoto, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

x

3. Bapak Andan Yunianto, S.E., M.Sc., Ak., CA selaku Dosen Pembimbing Skripsi yang telah meluangkan waktu dan tenaga serta memberikan bimbingan dan nasehat dalam penyusunan skripsi ini.

4. Bapak, Ibu serta Kakakku yang telah memberikan doa dan semangatnya 5. Seluruh civitas akademika Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Yogyakarta.

6. Semua pihak yang telah membantu dalam penyusunan skripsi ini.

Semoga segala bantuan dan masukan yang telah diberikan dapat bermanfaat bagi semua pihak. Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan. Oleh karena itu, kritik dan saran yang membangun dari semua pihak sangat diharapkan. Penulis berharap semoga skripsi ini membantu dan bermanfaat bagi banyak orang.

Yogyakarta, 29 Desember 2016

xi

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah ... 12

C. Rumusan Masalah Penelitian ... 13

D. Tujuan Penelitian ... 14

C. Teknik Pengambilan Sampel ... 37

D. Teknik Pengambilan Data... 37

xii

F. Uji Kualitas Data ... 44

G. Uji Hipotesis dan Analisis Data ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 50

A. Gambaran Umum Obyek Penelitian ... 50

B. Uji Kualitas Data ... 52

C. Hasil Penelitian (Uji Hipotesis) ... 61

D. Pembahasan ... 68

BAB V PENUTUP ... 75

A. Simpulan ... 75

B. Saran ... 76

C. Keterbatasan Penelitian ... 77

DAFTAR PUSTAKA ... 78

LAMPIRAN A. Sampel Penelitian ... 81

B. Data Variabel Penelitian ... 86

C. Hasil Uji Kualitas Data ... 102

xiii

DAFTAR TABEL

3.1 Kriteria Peringkat PROPER ... 42

4.1 Sampel Penelitian ... 51

4.2 Statistik Deskriptif ... 52

4.3 Hasil Uji Normalitas ... 56

4.4 Hasil Uji Multikolinearitas ... 58

4.5 Hasil Uji Heterokedastisitas ... 59

4.6 Hasil Uji Autokolerasi... 60

4,7 Koefisien Determinasi ... 61

4,8 Hasil Uji F (Simultan). ... 62

4.9 Hasil Uji t (parsial) ... 63

xiv

DAFTAR GAMBAR

vii

INTISARI

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh tata kelola perusahaan (kepemilikan institusional, dewan komisaris independen, komite audit, dan kepemilikan manajerial), kinerja lingkungan, dan ukuran perusahaan terhadap nilai perusahaan. Obyek dalam penelitian ini adalah perusahaan manufaktur peserta PROPER yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2015. Sampel penelitian ini terdiri dari 79 sampel penelitian. Teknik pengambilan sampel menggunakan purposive sampling. Alat analisis yang digunakan adalah uji regresi berganda.

Hasil penelitian menyatakan bahwa komite audit, kepemilikan manajerial, kinerja lingkungan, dan ukuran perusahaan berpengaruh positif terhadap nilai perusahaan. Hasil yang berbeda didapati bahwa kepemilikan institusional dan dewan komisaris independen tidak berpengaruh terhadap nilai perusahaan.

viii

Objects in this study were manufacturing company PROPER participants listed in the Indonesia Stock Exchange (IDX) in the period 2013-2015. The research sample consisted of 79 sample. The sampling technique used purposive sampling. Analysis tool used is multiple regression analysis.

The result of the research that the audit committee, managerial ownership, environmental performance, and firm size a positive effect on firm value. The different results found that institutional ownership and independent board is no effect on firm value.

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Pada umumnya perusahaan di indonesia ini banyak yang ingin mengembangkan usahanya sampai ke luar negeri, namun masih banyak sekali kendalanya yang mana kendala yang masih menjadi kesulitan dari perusahaan adalah modal, memang tak bisa dipungkiri bahwa modal adalah suatu pijakan untuk perusahaan berkembang ke pasar yang lebih luas. Oleh karena itu, banyak perusahaan di Indonesia yang mendaftarkan ke Bursa Efek Indonesia untuk go public atau menjadi perusahaan publik. Perusahaan publik berarti perusahaan dapat menjual sahamnya secara umum di pasar modal yang artinya bahwa perusahaan akan mendapatkan modal atau dana lebih cepat dari penjualan saham perusahaan. Dari situ banyak perusahaan publik yang melakukan suatu cara atau inovasi agar dapat membuat investor tertarik menanamkan dananya di perusahaan.

perusahaan (Hariati dan Rihatiningtyas, 2015). Pada akhirnya banyak perusahaan publik berusaha untuk meningkatkan nilai perusahaan agar dapat memberikan kemakmuran bagi para pemegang saham. Menurut Siek dan Murhadi (2015), mengungkapkan bahwa perusahaan yang dapat dikatakan berhasil dalam memenuhi tujuannya adalah perusahaan yang dapat memberikan keuntungan yang maksimal bagi para pemegang saham atas tiap lembar saham yang dimilikinya.

Nilai perusahaan merupakan nilai yang dapat mengukur tingkat kepentingan suatu perusahaan dilihat dari berbagai aspek. Nilai perusahaaan ini seringkali diukur melalui nilai buku dan nilai pasar ekuitas. Namun dalam penelitian Hariati dan Rihatiningtyas (2015) mengungkapkan bahwa pengukuran nilai perusahaan yang di dasarkan nilai buku dan nilai pasar ekuitas ini di anggap kurang representatif sehingga investor harus dapat mempertimbangkan pengukuran nilai perusahaan lainnya yang lebih representatif. Pengukuran nilai perusahaan yang dapat digunakan yaitu melalui rasio tobins’Q yang mana rasio ini merupakan penggabungan antara nilai buku dengan nilai pasar ekuitas. Tobins’Q merupakan rasio pengukuran yang lebih luas karena memberikan suatu gambaran yang tidak hanya pada aspek fundamentalnya saja, melainkan sejauh mana pihak luar menilai perusahaan dari berbagai aspek.

3

perusahaan dapat memaksimalkan modalnya (Onasis dan Robin, 2016). Perusahaan yang dapat memaksimalkan modalnya tersebut tidak menutup kemungkinan nantinya akan mampu menghasilkan laba yang tinggi sehingga pada akhirnya membuat nilai perusahaan menjadi tinggi. Dalam hal ini berarti bahwa pihak manajemen di beri kepercayaan oleh pihak pemegang saham untuk dapat memajukan perusahaan atau meningkatkan nilai perusahaan.

Islam sebagai agama yang diturunkan Allah SWT kepada umat manusia menaruh perhatian terhadap amanah jabatan ini, meskipun dalam al-Qur’an tentu saja tidak selalu dinyatakan dalam bentuk yang eksplisit. Islam

telah menurunkan nilai-nilai dan mengajarkan tentang amanah jabatan, dimana tersurat dalam Q.S Al-Anfaal ayat 27.

(

٢٧

)

Artinya:

”Hai orang-orang yang beriman, janganlah kamu mengkhianati Allah dan

Rasul (Muhammad) dan (juga) janganlah kamu mengkhianati amanat-amanat yang dipercayakan kepadamu, sedang kamu mengetahui”. (QS: Al-Anfaal ayat 27)

artikan bahwa pihak pengelola atau manajemen di percayakan para pemegang saham untuk memajukan suatu perusahaan sehingga pihak manajemen ini tidak boleh melakukan hal yang dapat mengkhianati dari apa yang dipercayakan para pemegang saham.

Namun pada kenyataannya dalam proses meningkatkan atau memaksimalkan nilai perusahaan ini biasanya sering kali menimbulkan terjadinya suatu konflik yang biasanya sering di sebut konflik keagenan

(Agency Conflict). Konflik keagenan merupakan konflik perbedaan kepentingan antara pihak manajemen dengan pemegang saham, yang mana pihak manajemen ini lebih mementingkan kepentingan pribadi dibandingkan kepentingan perusahaan.

5

perusahaan publik di Indonesia. PT Kimia Farma Tbk melakukan manipulasi berupa oversated dalam menilai persediaan barang jadi serta overstated dalam mencatat nilai penjualan. Fenomena ini mengakibatkan overstated laba pada laba bersih untuk tahun yang berakhir 31 Desember 2001. Perusahaan farmasi di Indonesia itu telah mencatatkan laba bersih 2001 sebesar Rp 132,3 miliar. Setelah dilakukan audit ulang, terbukti laba bersih 2001 seharusnya hanya sekitar Rp 99 miliar. Kesalahan pencatatan itu diduga terkait adanya rekayasa keuangan dan menimbulkan pernyataan yang menyesatkan kepada pihak-pihak yang berkepentingan.

Para manajer sendiri merupakan bagian dari manajemen atau pihak pengelola, tentunya tidak selamanya para manajer bertindak atas kepentingan pemilik perusahaan atau sesuai dengan tujuan perusahaan, namun seringkali manajer lebih mementingkan kepentingan pribadi dibandingkan kepentingan perusahaan sehingga diperlukan suatu pengawasan dan kontrol terhadap pengelola perusahaaan agar bertindak sesuai dengan tujuan perusahaan. Dalam hal ini pembentukan dewan komisaris independen dan komite audit merupakan satu langkah yang baik oleh pemilik perusahaan untuk dapat memastikan bahwa pihak manajemen dapat mengelola perusahaan sesuai dengan mekanisme tata kelola yang baik dan tepat agar nantinya dapat menciptakan kinerja perusahaan yang sesuai dengan prinsip Good Corporate Governance (Velnampy dalam Onasis dan Robin, 2016).

independen ini dapat mempengaruhi suatu nilai perusahaan. Penelitian yang dilakukan Hariati dan Rihatiningtyas (2015) telah menyatakan ada pengaruh positif antara proporsi dewan komisaris independen dengan nilai perusahaan. Hal ini ini dikarenakan dalam menjalankan tugas dan tanggung jawabnya, dewan komisaris independen mampu menjaga sikap keindependensiannya yang tidak terbatas pada pemegang saham mayoritas tetapi juga mewakili seluruh pemegang saham baik minoritas maupun asing. Penelitian berbeda telah dilakukan oleh Wardoyo dan Veronica (2013) yang menyatakan dewan komisaris independen tidak memiliki pengaruh terhadap nilai perusahaan.

7

Kepemilikan saham dapat juga menciptakan tata kelola perusahaan yang baik, dimana kepemilikan saham ini di bagi menjadi 2 yakni kepemilikan institusional dan kepemilikan manajerial. Kepemilikan institusional sendiri berarti kepemilikan saham perusahaan yang dimiliki perusahaan atau instansi lain. Kepemilikan institusional memiliki arti penting dalam mengawasi manajemen karena dengan adanya kepemilikan oleh institusional akan mendorong peningkatan pengawasan yang lebih optimal sehingga akan mampu meningkatkan nilai perusahaan. Hal ini sejalan dengan penelitian Damayanti dan Suartana (2014) yang menyatakan adanya pengaruh positif antara kepemilikan institusional dengan nilai perusahaan, hal ini di karenakan bahwa peningkatan kepemilikan institusional akan membawa dampak pada semakin kuatnya tingkat pengendalian yang dilakukan pihak pemegang saham atas perilaku manajer yang ditujukan untuk mengurangi

agency cost dan pada akhirnya mampu meningkatkan nilai perusahaan.

Penelitian berbeda telah dilakukan oleh Welim dan Rusiti (2014) yang menyatakan tidak ada pengaruh antara kepemilikan institusional dengan nilai perusahaan, hal ini di jelaskan karena sebagian besar kepemilikan saham pada perusahaan sampel yang diteliti adalah struktur kepemilikan terkosentrasi, sehingga memungkinkan terjadinya hubungan famili antara investor institusi dengan manajemen (Hariati dan Rihatiningtyas, 2015).

pemegang saham yang mana nantinya manajer akan lebih berhati-hati dalam membuat keputusan karena manajer akan lebih termotivasi untuk meningkatkan nilai perusahaan. Hal ini sejalan dengan penelitian Susanti dan Mildawati (2014) yang menyatakan adanya pengaruh positif antara kepemilikan manajerial dengan nilai perusahaan. Namun penelitian tersebut bertentangan dengan penelitian Astriani (2012) yang menyatakan bahwa kepemilikan manajerial ini tidak berpengaruh terhadap nilai perusahaan.

9

yang menyatakan tidak ada pengaruh kinerja lingkungan terhadap nilai perusahaan.

Ukuran perusahaan juga dapat mempengaruhi nilai perusahaan. Ukuran perusahaan merupakan cerminan dari total aset yang dmiliki suatu perusahaan, dimana perusahaan yang memiliki total aset yang besar akan mudah dalam upaya meningkatkan nilai perusahaan. Ukuran perusahaan yang besar mencerminkan bahwa perusahaan tersebut sedang mengalami perkembangan dan pertumbuhan yang baik sehingga dapat meningkatkan nilai dari suatu perusahaan (Pratama dan Wiksuana, 2016). Ukuran perusahaan yang besar juga akan menghasilkan tingkat penjualan yang tinggi yang nantinya akan menghasilkan laba yang tinggi pula sehingga pada akhirnya akan mengakibatkan nilai perusahaan menjadi tinggi. Hal ini sejalan dengan penelitian yang dilakukan oleh Nirmala dkk (2016) yang menyatakan adanya pengaruh ukuran perusahaan terhadap nilai perusahaan. Namun penelitian tersebut bertentangan dengan penelitian Astriani (2012) yang menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap nilai perusahaan.

menganggap bahwa kepemilikan manajerial dapat meningkat nilai perusahaan. Menurut Susanti dan Mildawati (2014), hal ini dikarenakan bahwa kepemilikan saham yang dimiliki manajer akan membuat manajer dapat memposisikan dirinya sebagai pihak pemilik sehingga akan muncul rasa motivasi dari manajer untuk meningkatkan nilai perusahaan, namun hasil tersebut bertolak belakang dengan hasil penelitian yang dilakukan oleh Astriani (2012) yang menyatakan bahwa kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan. Kedua, Ukuran perusahaan juga dianggap mampu meningkatkan nilai perusahaan oleh beberapa peneliti. Menurut pratama dan wiksuana (2016), mengungkapkan bahwa hal ini dikarenakan ukuran perusahaan yang besar dapat tercermin dari aset yang banyak, aset yang banyak ini nantinya akan mengakibatkan tingkat penjualan yang tinggi yang pada akhirnya akan menghasilkan laba yang yang tinggi dan nantinya membuat nilai perusahaan akan meningkat. Namun hasil tersebut berbeda dengan hasil penelitian yang dilakukan Cecilia dkk (2016) yang menyatakan bahwa ukuran perusahaan tidak mampu membuat suatu nilai perusahaan meningkat karena ukuran perusahaan tidak merupakan jaminan bahwa akan dapat menghasilkan laba yang tinggi yang artinya bahwa ukuran peerusahaan ini tidak berpengaruh terhadap nilai perusahaan.

11

sehingga dapat membuat nilai perusahaan menurun, hal ini membuat peneliti ingin menguji kembali apakah faktor-faktor dalam penelitian ini dapat mempengaruhi nilai perusahaaan.

Adapun perbedaan dengan penelitian sebelumnya yaitu :

a. Dalam penelitian sebelumnya hanya menggunakan 5 variabel yang terdiri dari variabel independen yaitu kepemilikan institusional, dewan komisaris independen, komite audit serta kinerja lingkungan dan variabel dependen yaitu nilai perusahaan, sedangkan dalam penelitian ini terdapat 7 variabel yang terdiri dari variabel independen yaitu yaitu kepemilikan institusional, dewan komisaris independen, komite audit, kinerja lingkungan, kepemilikan manajerial serta ukuran perusahaan dan variabel dependen yaitu nilai perusahaan.

b. Sampel yang digunakan dalam penelitian sebelumnya yaitu data periode 2011-2013, sedangkan dalam penelitian ini menggunakan data periode 2013-2015.

B. BATASAN MASALAH PENELITIAN

13

C. RUMUSAN MASALAH PENELITIAN

Permasalahan yang akan penulis kaji adalah mengenai faktor-faktor yang memengaruhi nilai perusahaan pada perusahaan manufaktur peserta PROPER yang terdaftar di Bursa Efek Indonesia, maka berdasarkan latar belakang yang telah diuraikan di atas dapat dirumuskan permasalahan sebagai berikut:

1. Apakah kepemilikan institusional berpengaruh positif terhadap nilai perusahaan?

2. Apakah dewan komisaris independen berpengaruh positif terhadap nilai perusahaan?

3. Apakah komite audit berpengaruh positif terhadap nilai perusahaan? 4. Apakah kepemilikan manajerial berpengaruh positif terhadap nilai

perusahaan?

5. Apakah kinerja lingkungan berpengaruh positif terhadap nilai perusahaan?

D. TUJUAN PENELITIAN

Berdasarkan rumusan masalah yang telah diuraikan di atas, maka tujuan yang ingin dicapai dalam penelitian ini adalah untuk menguji dan menganalisa tentang :

1. Pengaruh positif kepemilikan manajerial terhadap Nilai Perusahaan. 2. Pengaruh positif dewan komisaris independen terhadap Nilai

Perusahaan.

3. Pengaruh positif komite audit terhadap Nilai Perusahaan.

4. Pengaruh positif kepemilikan manajerial terhadap Nilai Perusahaan. 5. Pengaruh positif kinerja lingkungan terhadap Nilai Perusahaan. 6. Pengaruh positif ukuran perusahaan terhadap Nilai Perusahaan.

E. MANFAAT PENELITIAN

Berdasarkan tujuan dari penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Manfaat di Bidang Teoritis

a. Dapat digunakan sebagai acuan dan sumber informasi bagi penelitian-penelitian yang akan datang.

15

2. Manfaat di Bidang Praktik

a. Memberikan manfaat bagi Peneliti yang mana untuk memperluas wawasan, khususnya dalam menerapkan ilmu pengetahuan yang berhubungan dengan tata kelola perusahaan,kinerja lingkungan, ukuran perusahaan dan nilai perusahaan.

b. Memberikan manfaat bagi masyarakat yang mana diharapkan penelitian ini dapat dijadikan sebagai bahan untuk melihat tanggung jawaban terhadap lingkungan sekitar perusahaan.

16

BAB II

TINJAUAN PUSTAKA

A. LANDASAN TEORI

1. Teori Agensi (Agency Theory)

Menurut Jensen dan Meckling (1976), mendefinisikan bahwa teori agensi merupakan teori yang menjelaskan hubungan antara pihak manajemen dengan pihak pemegang saham. Teori ini berhubungan erat dengan implementasi tata kelola perusahaan karena menyoroti hubungan langsung antara pihak manajemen dan pihak pemegang saham. Dalam perusahaan tidak selamanya manajemen bertindak atas kepentingan pemegang saham atau sesuai dengan tujuan perusahaan, namun seringkali manajemen lebih mementingkan kepentingan pribadi dari pada kepentingan perusahaan. Fenomena tersebut biasanya dikenal dengan istilah konflik keagenan atau konflik perbedaan kepentingan antara pihak manajemen dengan pihak pemegang saham.

tersebut dapat mengelola perusahaan sesuai dengan mekanisme tata kelola yang baik dan tepat, agar nantinya dapat menciptakan kinerja perusahaan yang sesuai dengan prinsip Good Corporate Governance sehingga pada akhirnya dapat meningkatkan nilai perusahaan (Velnampy dalam Onasis dan Robin, 2016).

18

2. Teori Legitimasi (Legitimacy Theory)

Menurut Deegan dan Unerman (2006), teori legitimasi merupakan teori yang menyatakan bahwa organisasi yang secara kontinu mencoba untuk memastikan bahwa kegiatan operasinya diterima sesuai dengan batasan nilai dan norma yang dimiliki masyarakat, suatu organisasi yang bisa bertahan bila masyarakat merasa bahwa organisasi beroperasi berdasarkan sistem nilai yang sepadan dengan sistem nilai yang dimiliki oleh masyarakat sehingga masyarakat akan mengakui keberadaan perusahaaan. Dengan demikian, organisasi harus berusaha untuk bertindak sesuai dengan batas-batas dan norma-norma dalam masyarakat agar aktivitasnya dapat diterima menurut persepsi pihak eksternal sehingga perusahaan mencoba untuk meyakinkan bahwa aktivitasnya agar diterima oleh pihak luar.

peringkat sangat baik nantinya akan direspon positif oleh masyarakat atau investor dan sebaliknya.

3. Nilai Perusahaan

Nilai perusahaan merupakan nilai yang dapat mengukur tingkat kepentingan dari sebuah perusahaan dilihat dari berbagai aspek. Nilai perusahaaan seringkali diukur melalui nilai buku dan nilai pasar ekuitas. Namun pengukuran nilai perusahaan yang di dasarkan nilai buku dan nilai pasar ekuitas ini di anggap kurang representatif, sehingga investor harus dapat mempertimbangkan pengukuran nilai perusahaan lainnya yang representatif. Dimana pengukuran nilai perusahaan yang dapat digunakan yaitu melalui rasio tobins’Q yang mana rasio ini merupakan penggabungan antara nilai buku dengan nilai pasar ekuitas (Hariati dan Rihatiningtyas 2015). Nilai perusahaan ini seringkali di sebut sebagai pemicu konflik antara pihak manajemen dan pihak pemegang saham, dimana dalam proses meningkatkan nilai perusahaan tersebut manajemen tidak selamanya bertindak atas kepentingan perusahaan, melainkan seringkali lebih mementingkan kepentingan pribadi.

4. Kepemilikan Institusional

20

perusahaan tersebut menjadi baik karena investor institusi sendiri akan memantau secara profesional perkembangan investasi perusahaan berupa saham yang dimiliki . Dengan adanya pemantauan yang dilakukan secara profesional oleh investor institusi nantinya akan membuat manajemen dalam membuat suatu keputusan ataupun dalam bertindak akan lebih berhati-hati.

Menurut Yunianto (2008), Investor institusi sebagai investor yang membeli saham perusahaan dalam jumlah besar, Investor institusi dituntut untuk memiliki kemampuan yang tinggi dalam mempelajari semua informasi keuangan dari perusahaan. Oleh karena itu investor institusi harus memiliki kepentingan untuk mempelajari informasi yang disajikan oleh perusahaan dengan lebih baik dari pihak yang lain.

5. Dewan Komisaris Independen

Dewan komisaris independen merupakan proporsi dewan komisaris independen dari jumlah dewan komisaris yang ada di suatu perusahaan. Dewan komisaris independen bertanggung jawab untuk mengawasi manajemen agar dapat membuat manajemen bertindak atas kepentingan perusahaan yang mengakibatkan munculnya efektifitas dan efisiensi dari perusahaan serta dapat menciptakan perusahaan yang memiliki daya saing.

22

6. Komite Audit

Komite audit adalah sejumlah orang yang dipilih dari dewan komisaris perusahaan yang bertanggung jawab untuk mengawasi proses pelaporan keuangan perusahaan yang bertujuan agar dalam proses pemeriksaan laporan keuangan auditor memiliki obyektifitas dan integritas. auditor internal dari manajemen.

Berdasarkan teori agensi, perusahaan yang memiliki anggota komite audit akan membuat pengawasan terhadap auditor internal di dalam perusahaan akan lebih ketat sehingga dapat mencegah perilaku yang tidak baik dari auditor internal. Menurut Febhiant dan Setyaningrum (2013) sebagai pihak yang independen, komite audit ini di harapkan dapat menjalankan perannya dalam mengawasi jalannya perusahaan yang merupakan bentuk dari good corporate governance untuk dapat mengurangi agency problem. Dengan berkurangnya agency problem ini nantinya dapat meningkatkan nilai perusahaan

7. Kepemilikan Manajerial

saham oleh manajemen, maka akan membuat monitoring aktivitas perusahaan menjadi lebih efektif dan juga membuat kecenderungan perilaku yang tidak baik manajer menjadi rendah.

Berdasarkan teori agensi, kepemilikan saham berpengaruh terhadap nilai perusahaan. Kepemilikan saham yang signifikan oleh manajer menandakan bahwa manajer mempunyai status ganda, yaitu sebagai pemilik dan pengelola perusahaan. Selain mengelola perusahaan, manajer juga mempunyai kekuatan untuk memutuskan segala sesuatu yang berkaitan dengan perusahaan (Welim dan Rusiti, 2014). Kepemilikan

saham manajerial merupakan salah satu cara agar manajer tidak berperilaku opportunistic karena dalam hal ini manajer dapat memposisikan dirinya sebagai pemilik karena mempunyai saham di perusahaan, yang mana manajer tersebut akan termotivasi agar dapat meningkatkan nilai perusahaan.

8. Kinerja Lingkungan

24

untuk mewakili perusahaan mana yang baik atau tidak dalam pengelolaan lingkungan (Hariati dan Rihatiningtyas 2015).

Berdasarkan teori legitimasi, penilaian PROPER juga akan membuat masyarakat mengakui keberadaan perusahaan karena dapat melakukan kontrak sosial dan lingkungan yang mana dalam hal ini terkait dengan pengelolaan lingkungan. Masyarakat akan dapat mudah menentukan perusahaan yang sangat peduli dengan pengelolaaan lingkungan sehingga jika ada perusahaan yang memiliki peringkat sangat baik nantinya akan direspon positif oleh masyarakat atau investor dan sebaliknya.

9. Ukuran Perusahaan

perusahaan tersebut sedang mengalami perkembangan dan pertumbuhan yang baik sehingga akan meningkatkan nilai suatu perusahaan. Nilai perusahaan yang meningkat dapat ditandai dengan total aset perusahaan yang mengalami kenaikan dan lebih besar dibandingkan dengan jumlah hutang perusahaan.

B. HASIL PENELITIAN TERDAHULU

Beberapa penelitian mengenai faktor-faktor yang mempengaruhi pengungkapan lingkungan telah dilakukan dengan hasil yang beragam. Berikut ini hasil dari penelitian yang relevan:

1. Penelitian tentang nilai perusahaan sebelumnya telah dilakukan oleh Hariati dan Rihatiningtyas (2015). Hasil dari penelitian tersebut menyatakan bahwa dewan komisaris independen dan kinerja lingkungan berpengaruh positif terhadap nilai perusahaan, sedangkan kepemilikan institusional dan komite audit berpengaruh negatif terhadap nilai perusahaan.

2. Penelitian tentang nilai perusahaan sebelumnya telah dilakukan oleh Siek dan Murhadi (2015). Hasil dari penelitian tersebut menyatakan bahwa dewan direksi berpengaruh positif terhadap nilai perusahaan, Sedangkan dewan komisaris independen, kepemilikan manajeral, dan kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan. 3. Penelitian tentang nilai perusahaan sebelumnya telah dilakukan oleh

26

bahwa kepemlikan manajerial, kepemilikan institusional, dewan komisaris independen, dan dewan direksi secara parsial berpengaruh positif terhadap nilai perusahaan, sedangkan komite audit berpengaruh negatif terhadap nilai perusahaan.

4. Penelitian tentang nilai perusahaan sebelumnya telah dilakukan oleh Cecilia dkk (2015). Hasil dari penelitian tersebut menyatakan bahwa profitabilitas berpengaruh positif terhadap nilai perusahaan, sedangkan

corporate social responsibility dan ukuran perusahaan tidak berpengaruh terhadap nilai perusahaan.

5. Penelitian tentang nilai perusahaan sebelumnya telah dilakukan oleh Pratama dan Wiksuana (2016). Hasil dari penelitian tersebut menyatakan bahwa Ukuran perusahaan, Leverage, dan profitabilitas secara parsial berpengaruh positif terhadap nilai perusahaan.

komite audit, Leverage, dan ROA secara parsial berpengaruh positif terhadap nilai perusahaan, serta ukuran perusahaan dan umur perusahaan berpengaruh negatif terhadap nilai perusahaan, Sedangkan Kepemilikan asing dan kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan.

C. HIPOTESIS

1. Kepemilikan Institusional dan Nilai Perusahaan

28

institusional dengan nilai perusahaan, hal ini di jelaskan karena sebagian besar kepemilikan saham pada perusahaan adalah struktur kepemilikan terkosentrasi, sehingga memungkinkan terjadinya hubungan famili antara investor institusi dengan manajemen (Hariati dan Rihatiningtyas, 2015).

Berdasarkan teori agensi, kepemilikan institusional memiliki arti penting dalam mengawasi manajemen karena dengan adanya kepemilikan oleh institusional akan mendorong peningkatan pengawasan yang lebih ketat. Dengan demikian apabila perusahaan mendapatkan pengawasan yang optimal diharapkan perusahaan dapat bertindak secara efisien sehingga perusahaan akan mendapatkan laba yang tinggi, dengan laba yang tinggi akan membuat harga saham perusahaan menjadi tinggi pula sehingga nilai perusahaan akan meningkat. Hal ini sejalan dengan penelitian Pasaribu dkk (2016), Muryati dan Suardikha (2014) yang menemukan adanya pengaruh positif antara kepemilikan institusional dan nilai perusahaan. Dengan demikian, hipotesisnya adalah: H1: Kepemilikan Institusional berpengaruh positif terhadap nilai

perusahaan

2. Dewan Komisaris Independen dan Nilai Perusahaan

mementingkan kepentingan pribadi. Penelitian yang dilakukan Hariati dan Rihatiningtyas (2015) telah menyatakan ada pengaruh positif antara proporsi dewan komisaris independen dengan nilai perusahaan. Hal ini ini dikarenakan dalam menjalankan tugas dan tanggung jawabnya, dewan komisaris independen mampu menjaga sikap keindependensiannya yang tidak terbatas pada pemegang saham mayoritas tetapi juga mewakili seluruh pemegang saham baik minoritas maupun asing. Penelitian berbeda telah dilakukan oleh Wardoyo dan Veronica (2013) yang menyatakan dewan komisaris independen tidak memiliki pengaruh terhadap nilai perusahaan.

Selain memiliki peran sebagai pengawas manajemen, dewan komisaris independen juga memiliki peran sebagai pemberi nasihat kepada direksi secara efektif dan dengan memastikan bahwa perusahaan mengangkat eksekutif dan manajer-manajer profesional dan juga memastikan prinsip-prinsip dan praktek Good Corporate Governance

30

pengaruh positif antara dewan komisaris independen dengan nilai perusahaan. Dengan demikian, hipotesisnya adalah:

H2: Dewan komisaris independen berpengaruh positif terhadap nilai

perusahaan

3. Komite Audit dan Nilai Perusahaan

Berdasarkan teori agensi, komite audit ini akan dapat mengawasi auditor internal sehingga nantinya auditor internal tidak dapat memanipulasi data perusahaan. Dengan demikian, dapat disimpulkan bahwa dengan adanya komite audit diharapkan perusahaan dapat berjalan secara efektif dan efisien sehingga laba yang di hasilkan akan tinggi yang nantinya akan membuat harga saham perusahaan meningkat sehingga nilai perusahaan dapat meningkat. Hal ini sejalan dengan penelitian Wahyuningsih dan Riduwan (2014) serta Isti’adah (2015) yang menemukan adanya pengaruh positif antara komite audit dan nilai perusahaan. Berdasarkan deskripsi tersebut, hipotesisnya adalah:

H3: Komite audit berpengaruh positif terhadap nilai perusahaan

4. Kepemilikan Manajerial dan Nilai Perusahaan

32

Berdasarkan teori agensi, semakin besar kepemilikan saham manajemen dalam pengelolaan perusahaan akan cenderung mencoba untuk meningkatkan kinerjanya untuk kepentingan pemegang saham dan untuk kepentingan mereka sendiri sehingga manajemen nantinya akan termotivasi untuk dapat menghasilkan laba yang tinggi supaya harga saham perusahaan akan meningkat yang pada akhirnya akan membuat nilai perusahaan meningkat. Peneliti sejalan dengan penelitian Nirmala dkk (2016) serta Anita dan Yulianto (2016) yang menemukan adanya pengaruh hubungan positif antara kepemilikan manajerial dan nilai perusahaan Dengan demikian, hipotesisnya adalah:

H4: Kepemilikan Manajerial berpengaruh positif terhadap nilai

perusahaan

5. Kinerja Lingkungan dan Nilai Perusahaan

Suatu perusahaan publik yang mendapatkan pengakuan keberadan dari masyarakat dapat dikatakan perusahaan yang memiliki reputasi baik. Perusahaan publik yang peduli terhadap pengelolaan lingkungan nantinya akan mendapatkan pengakuan keberadaan dari masyarakat, karena perusahaan telah mampu memenuhi kontrak sosial terhadap masyarakat sehingga keberadaannya akan direspon positif oleh masyarakat atau investor.

perusahaan mendapat reputasi baik dari masyarakat tidak menutup kemungkinan akan muncul konsumen yang memiliki loyalitas tinggi terhadap produk perusahaan sehingga penjualan akan meningkat (Retno dalam Hariati dan Rihatiningtyas, 2015). Ketika perusahaan memiliki tingkat penjualan yang tinggi maka akan menghasilkan laba yang tinggi, dari laba yang tinggi tersebut harga saham perusahaan akan meningkat yang pada akhirnya akan mempengaruhi nilai perusahaan menjadi tinggi pula. Hal ini sejalan dengan penelitian Hariati dan Rihatningtyas (2015) yang menyatakan bahwa kinerja lingkungan berpengaruh positif terhadap nilai perusahaan. Dengan demikian, hipotesisnya adalah:

H5: Kinerja lingkungan berpengaruh positif terhadap nilai perusahaan

6. Ukuran Perusahaan dan Nilai Perusahaan

34

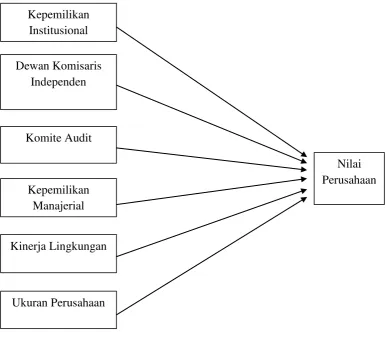

D. MODEL PENELITIAN

Bagian model penelitian ini menggambarkan hubungan antara variabel-variabel penelitian dan bentuk hipotesis yang dirumuskan. Model penelitian dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1 Model Penelitian Ukuran Perusahaan

Kepemilikan Institusional

Komite Audit Dewan Komisaris

Independen

Kepemilikan Manajerial

Kinerja Lingkungan

36

BAB III

METODE PENELITIAN

A. OBYEK PENELITIAN

Obyek penelitian ini adalah seluruh perusahaan manufaktur peserta PROPER yang terdaftar di Bursa Efek Indonesia pada tahun 2013-2015. Alasannya adalah, Perusahaan manufaktur ini lebih mudah terpengaruh oleh gejolak perekonomian global dan juga memiliki sensitifitas yang tinggi terhadap kejadian internal maupun eksternal perusahaan. Selain itu, Perusahaan manufaktur juga merupakan salah satu jenis industri yang tergolong rawan terhadap pencemaran lingkungan. Unit analisis yang digunakan adalah laporan tahunan perusahaan yang sesuai dengan kriteria yang sudah ditetapkan. Laporan tahunan perusahaan diperoleh dari situs Bursa Efek Indonesia (www.idx.go.id) atau dengan mengunduh di website masing-masing perusahaan yang dijadikan sampel.

B. JENIS DATA

C. TEKNIK PENGAMBILAN SAMPEL

Sampel dalam penelitian ditentukan dengan teknik purposive sampling. Kriteria pemilihan sampel adalah sebagai berikut:

1. Perusahaan manufaktur peserta PROPER yang terdaftar di Bursa Efek Indonesia pada tahun 2013-2015.

2. Perusahaan manufaktur peserta PROPER yang mempublikasikan

annual report tahun 2013-2015 dan tersedia untuk publik.

3. Perusahaan yang menyajikan laporan keuangan dalam mata uang rupiah.

D. TEKNIK PENGUMPULAN DATA

38

E. DEFINISI OPERASIONAL VARIABEL PENELITIAN 1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah Nilai Perusahaan. Skala yang digunakan untuk mengukur nilai perusahaan yaitu dengan skala rasio Nilai Perusahaan ini diukur dengan menggunakan rasio tobins’Q. Tobin’s Q merefleksikan ekspetasi investor tentang tingkat Pengembalian ekonomi di dalam perusahaan di masa depan. Pengukuran ini sesuai dengan pengukuran dalam penelitian yang dilakukan oleh Hariati dan Rihatiningtyas (2015).

Q = (EMV + D) / TA Keterangan :

Q = Nilai Perusahaan (Tobins’Q) EMV = Nilai Pasar Total Ekuitas D = Total Hutang

TA = Total Aset

2. Variabel Independen

a. Kepemilikan Institusional

Pengukuran ini sesuai dengan pengukuran dalam penelitian yang dilakukan oleh Hariati dan Rihatiningtyas (2015).

Kepemilikan Institusional =

b. Dewan Komisaris Independen

Dewan Komisaris Independen diukur dengan menghitung persentase proporsi dewan komisaris independen dalam perusahaan. Skala yang digunakan untuk mengukur proporsi dewan komisaris independen yaitu dengan skala rasio, yaitu persentase jumlah anggota dewan komisaris independen dengan jumlah seluruh anggota dewan komisaris dalam perusahaan. Pengukuran ini sesuai dengan pengukuran dalam penelitian yang dilakukan oleh Hariati dan Rihatiningtyas (2015).

DKI =

Keterangan :

40

c. Komite Audit

Komite Audit merupakan sejumlah yang dibentuk oleh dewan komisaris untuk mengawasi kinerja auditor internal di suatu perusahaan. Komite Audit diukur dengan menghitung jumlah anggota komite audit dalam perusahaan. Pengukuran ini sesuai dengan pengukuran dalam penelitian yang dilakukan oleh Hariati dan Rihatiningtyas (2015).

Komite Audit = Jumlah anggota Komite Audit

d. Kepemilikan Manajerial

Kepemilikan saham manajerial dalam penelitian ini adalah kepemilikan saham oleh investor dari manajer aktif perusahaan. Skala yang digunakan untuk mengukur kepemilikan institusional yaitu dengan skala rasio, yaitu persentase jumlah saham yang dimiliki manajer aktif perusahaan dengan jumlah saham yang beredar. Pengukuran ini sesuai dengan pengukuran dalam penelitian yang dilakukan oleh Damayanti dan Suartana (2014).

Kepemilikan Manajerial =

e. Kinerja Lingkungan

42

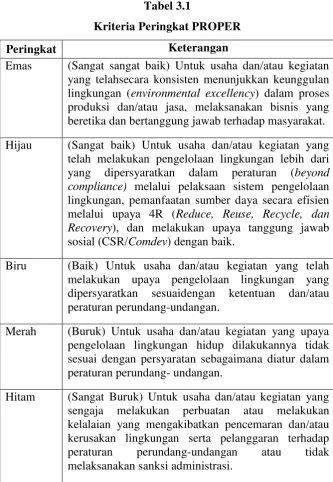

Tabel 3.1

Kriteria Peringkat PROPER

Peringkat Keterangan

Emas (Sangat sangat baik) Untuk usaha dan/atau kegiatan yang telahsecara konsisten menunjukkan keunggulan lingkungan (environmental excellency) dalam proses produksi dan/atau jasa, melaksanakan bisnis yang beretika dan bertanggung jawab terhadap masyarakat. Hijau (Sangat baik) Untuk usaha dan/atau kegiatan yang

telah melakukan pengelolaan lingkungan lebih dari yang dipersyaratkan dalam peraturan (beyond compliance) melalui pelaksaan sistem pengelolaan lingkungan, pemanfaatan sumber daya secara efisien melalui upaya 4R (Reduce, Reuse, Recycle, dan Recovery), dan melakukan upaya tanggung jawab sosial (CSR/Comdev) dengan baik.

Biru (Baik) Untuk usaha dan/atau kegiatan yang telah melakukan upaya pengelolaan lingkungan yang dipersyaratkan sesuaidengan ketentuan dan/atau peraturan perundang-undangan.

Merah (Buruk) Untuk usaha dan/atau kegiatan yang upaya pengelolaan lingkungan hidup dilakukannya tidak sesuai dengan persyaratan sebagaimana diatur dalam peraturan perundang- undangan.

Hitam (Sangat Buruk) Untuk usaha dan/atau kegiatan yang sengaja melakukan perbuatan atau melakukan kelalaian yang mengakibatkan pencemaran dan/atau kerusakan lingkungan serta pelanggaran terhadap peraturan perundang-undangan atau tidak melaksanakan sanksi administrasi.

Kinerja lingkungan perusahaan diukur dengan memberi skor untuk masing-masing warna, yaitu:

- Emas diberi skor = 5

- Hijau diberi skor = 4

- Biru diberi skor = 3

- Merah diberi skor = 2

- Hitam diberi skor = 1

f. Ukuran Perusahaan

Ukuran perusahaan merupakan besarnya suatu perusahaan yang diukur dengan jumlah aset perusahaan yang dilogaritma naturalkan. Kemampuan perusahaan dalam mengelola suatu perusahaan dapat dilihat dari jumlah asetnya. Umumnya, perusahaan besar memiliki jumlah aset yang lebih banyak daripada perusahaan kecil. Pengukuran ukuran perusahaan ini menggunakan logaritma total aset. Pengukuran ini sesuai dengan pengukuran dalam penelitian yang dilakukan oleh Cecilia dkk (2015).

Ukuran Perusahaan= Ln (Total Aset)

Keterangan :

44

F. UJI KUALITAS DATA 1. Statistik Deskriptif

Analisis deskriptif dalam penelitian ini dimaksudkan untuk memberikan suatu gambaran atau deskripsi atas suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, dan kemencengan distribusi (Ghozali, 2011).

2.

Uji Asumsi KlasikUji asumsi klasik dalam penelitian ini digunakan untuk menguji apakah data dalam penelitan memenuhi asumsi klasik. Hal ini dilakukan untuk menghindari terjadinya estimasi yang bias. Pengujian yang dilakukan dalam penelitian ini adalah uji normalitas, uji multikolineraritas, uji heteroskedastisitas, dan uji autokorelasi :

a. Uji Normalitas

Uji normalitas dalam penelitian ini digunakan untuk menguji atau mengetahui apakah populasi data berdistribusi normal atau tidak. Pada pengujian ini dilakukan dengan menggunakan uji Kolmogorov-Smirnov. Kriteria pengujian dengan menggunakan uji dua arah (two tailed test), yaitu dengan membandingkan nilai sig yang diperoleh dengan taraf signifikasi

(α ) 0,05. Jika nilai sig > 0,05 maka data berdistribusi normal (Ghozali, 2011).

(trimming), yaitu membuang sampel yang nilainya termasuk outlier. Dalam penelitian ini untuk mendapatkan residual yang berdistribusi normal, maka dilakukan pemangkasan pada sampel yang memiliki nilai residual yang termasuk outlier (Jogiyanto dalam Yunianto, 2008).

b. Uji Multikolinieritas

Uji multikolinearitas dalam penelitian ini di gunakan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Multikolinearitas terjadi jika ada hubungan linier yang sempurna atau hampir sempurna antara beberapa atau semua variabel independen dalam model regresi. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas.

Untuk menguji ada tidaknya gejala multikolinearitas di dalam model regresi, dapat dilihat dari nilai Tolerance dan

46

menunjukkan adanya multikolinearitas adalah nilai Tolerance > 0.10 atau sama dengan nilai VIF < 10 (Ghozali, 2011).

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas dalam penelitian ini digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Heterokedastisitas adalah terjadinya varians yang tidak sama untuk variabel independen yang berbeda. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homokedastisitas dan jika beda disebut Heteroskedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi Heteroskedastisitas (Ghozali, 2011).

Untuk menguji ada atau tidaknya heteroskedastisitas yaitu dengan metode glejser test, yaitu dengan cara meregresikan nilai

d. Uji Autokorelasi

Uji Autokorelasi dalam penelitian ini digunakan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (Ghozali, 2011). Uji autokorelasi dilakukan dengan metode Durbin-Watson. Jika nilai Durbin-Watson

berkisar antara nilai batas atas (du) maka diperkirakan tidak terjadi autokorelasi yaitu du<d<4-du.

G. UJI HIPOTESIS DAN ANALISA DATA 1. Analisis Regresi Linier Berganda

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi linier berganda dengan alasan bahwa variabel independennya lebih dari satu. Analisis ini digunakan untuk menentukan hubungan antara nilai perusahaan dengan variabel-variabel independennya. Penelitian ini menggunakan model regresi linier berganda dengan persamaan sebagai berikut:

Q = +1.KPI+2.DKI+3.UKA+.KPM+

48 DKI : Dewan Komisaris Independen UKA : Komite Audit

KPM : Kepemilikan Manajerial KLK : Kinerja Lingkungan UKP : Ukuran Perusahaan

ε : Error

2. Uji Koefisien Determinasi (Adjusted R2)

Nilai R2 digunakan untuk mengukur tingkat kemampuan model dalam menerangkan variabel independen. model tersebut dalam menjelaskan variabel dependen dan sebaliknya. Nilai koefisien determinasi berada di antara 0 dan 1. Nilai R2 yang kecil berarti kemampuan variabel–variabel independen dalam menjelaskan variabel dependen amat terbatas. Nilai yang mendekati 1 berarti variabel-varibel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model (Ghozali, 2011).

3. Uji F (Uji Simultan)

Uji nilai F bertujuan untuk menguji pengaruh variabel independen terhadap variabel dependen secara simultan atau bersama-sama. Pengujian ini dilakukan dengan menggunakan nilai signifikansi (Ghozali, 2011). Jika nilai sig < α (alpha), maka terdapat pengaruh secara bersama-sama variabel independen terhadap variabel dependen. Pengujian ini menggunakan significance level 0,05 (α=5%).

4. Uji t (Uji Signifikan Parsial)

50

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. GAMBARAN UMUM OBYEK PENELITIAN

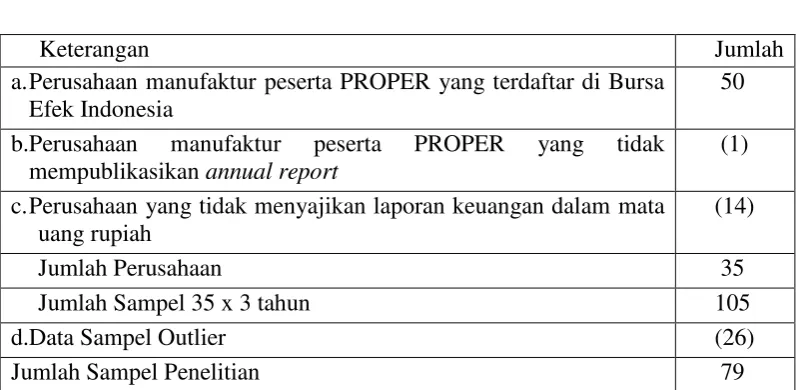

Penelitian ini bertujuan untuk mengetahui pengaruh mekanisme tata kelola perusahaan (dengan proksi Kepemilikan Institusional, Dewan Komisaris Independen, Komite Audit, dan Kepemilikan Manajerial), Kinerja Lingkungan, dan Ukuran Perusahaan terhadap Nilai Perusahaan pada perusahaan manufaktur peserta PROPER yang terdaftar di BEI tahun 2013-2015. Penelitian ini menggunakan data sekunder berupa laporan keuangan dan laporan tahunan serta laporan penilaian PROPER perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia pada tahun 2013-2015.

Berdasarkan data yang diperoleh dari BEI melalui situs www.idx.co.id diketahui bahwa populasi dalam penelitian ini yaitu perusahaan manufaktur peserta PROPER sebanyak 50 perusahaan. Setelah dilakukan seleksi berdasarkan kriteria yang telah ditetapkan, diperoleh sampel sebanyak 35 perusahaan sehingga dikali 3 tahun menghasilkan sampel 105 sampel penelitian. Penentuan sampel menggunakan metode purposive sampling

outlier sehingga nantinya data sampel ini akan lolos uji asumsi klasik.

a.Perusahaan manufaktur peserta PROPER yang terdaftar di Bursa Efek Indonesia

50 b.Perusahaan manufaktur peserta PROPER yang tidak

mempublikasikan annual report

(1) c.Perusahaan yang tidak menyajikan laporan keuangan dalam mata

uang rupiah

(14)

Jumlah Perusahaan 35

Jumlah Sampel 35 x 3 tahun 105

d.Data Sampel Outlier (26)

Jumlah Sampel Penelitian 79

52

B.

UJI KUALITAS DATA

1) Statistik Deskriptif

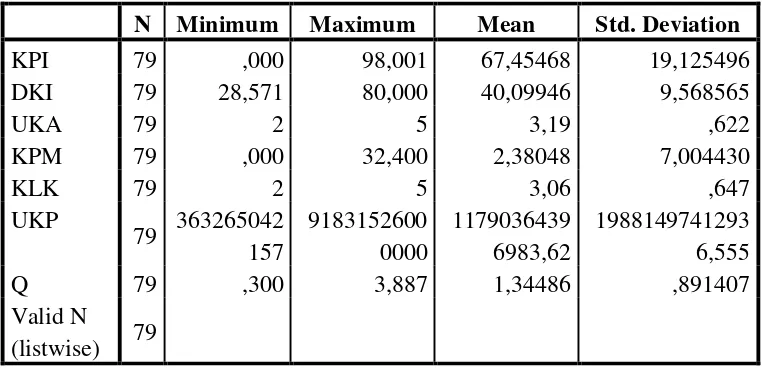

Analisis deskriptif digunakan untuk mendeskripsikan dan menggambarkan variabel - variabel dalam penelitian yang terdiri dari Kepemilikan institusional, dewan komisaris independen, komite audit, kepemilikan manajerial, kinerja lingkungan, ukuran perusahaan, dan nilai perusahaan. Tabel 4.2 menunjukkan hasil dari uji statistik deskriptif :

TABEL 4.2 Uji Statistik Deskriptif

Sumber : Hasil Olah Data Statistik Deskriptif, 2016

insttusional minimun 0 % hingga maksimum sebesar 98,001 % dengan nilai persentase rata-rata 67,45468 %. Hal ini berarti bahwa dalam penelitian ini terdapat perusahaan yang tidak memiliki investor institusi yaitu SIDO tahun 2013-2015, dan juga ada perusahaan dimiliki investor institusi dengan persentase tertinggi dengan 98,001 % yaitu GDST pada tahun 2014-2015.

Variabel kedua dalam analisis deskriptif ini adalah Dewan Komisaris Independen (DKI) yang dihitung melalui persentase dari Dewan Komisaris Independen yang ada pada perusahaan. Tabel di atas menunjukkan variabel ini memiliki persentase dewan komisaris independen minimum sebesar 28,571 % maksimum sebesar 80 % dengan nilai persentase rata-rata 40,09946 %. Hal ini berarti bahwa dalam penelitian ini terdapat perusahaan yang memiliki proporsi dewan komisaris independen yang sedikit sebesar 28,571 % yaitu SMGR pada tahun 2015, dan ada juga perusahaan yang memiliki proporsi dewan komisaris independen yang lebih banyak sebesar 80 % yaitu SPMA pada tahun 2014.

54

orang yaitu MBTO tahun 2013-2015 dan MRAT tahun 2015, didalam penelitian ini juga terdapat perusahaan yang mempunyai jumlah anggota komite audit yang banyak sejumlah 5 orang yaitu CPIN tahun 2013-2015 dan MAIN tahun 2014-2015.

Variabel keempat dalam analisis deskriptif ini adalah kepemilikan manajerial (KPM) yang dihitung melalui persentase dari kepemilikan saham yang dimiliki manajemen. Tabel di atas menunjukkan variabel ini memiliki persentase kepemilikan manajerial minimum 0 % hingga persentase kepemilikan manajerial maksimum sebesar 32,40 % dengan nilai persentase rata-rata 2,38048 %. Hal ini berarti bahwa dalam penelitian ini terdapat perusahaan yang tidak memiliki investor dari manajemen perusahaan dimana terdapat banyak perusahaan yang tidak memiliki investor dari manajemen perusahaan, dan juga ada perusahaan yang memiliki investor dari manajemen yang mana memiliki persentase tertinggi sebesar 32,4 % yaitu SIDO tahun 2013-2015.

sangat baik dalam pengelolaan lingkungan yaitu SMCB tahun 2013-2015 dan INTP tahun 2015.

Variabel keenam dalam analisis deskriptif ini adalah ukuran perusahaan (UKP) yang dihitung dengan log natural pada total aset yang di miliki perusahaan. Tabel di atas menunjukkan variabel ini memiliki jumlah aset minimum senilai Rp 363.265.042.157 hingga jumlah aset maksimum senilai Rp 91.831.526.000.000 dengan skor rata-rata Rp 11.790.364.396.983,62. Hal ini berarti ada perusahaan yang memiliki jumlah aset yang paling sedikit di bandingkan dengan yang lain, dimana jumlah aset terendah dimiliki oleh JPRS pada tahun 2015, sedangkan ada perusahaan yang memiliki jumlah aset yang paling banyak, dimana jumlah aset tertinggi dimiliki oleh INDF pada tahun 2015.

56

2) Uji Asumsi Klasik

Pengujian asumsi klasik yang akan di uji dalam model persamaan ini meliputi uji normalitas, uji multikolinieritas, uji heterokedastisitas, dan uji autokolerasi.

a. Uji Normalitas

Uji normalitas digunakan untuk mengetahui tingkat disitribusi normal variabel-variabel yang digunakan dalam model regresi. Jika nilai sig > = 0,05 maka dapat disimpulkan bahwa residual menyebar normal, dan jika nilai sig < = 0,05 maka dapa disimpulkan residual menyebar tidak normal. Uji normalitas menggunakan uji one sample kolmogorov-smirnov. Tabel 4.3 menunjukkan hasil uji normalitas :

TABEL 4.3

Dari uji tersebut yang terlihat pada Tabel 4.3 di atas diketahui bahwa untuk model penelitian dengan nilai perusahaan sebagai variabel dependen menunjukkan nilai asymp sig. (2-tailed) 0,200. Nilai asymp. Sig. (2-tailed) ini lebih tinggi dari pada nilai = 0,05 yang berarti bahwa model penelitian ini berdistribusi normal.

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi diantara variabel independen. Model regresi yang sempurna seharusnya tidak terjadi kolerasi diantara variabel independen. Untuk mengetahui ada atau tidaknya multikolinieritas dilakukan dengan menggunakan nilai Tolerance dan

58

Sumber : Hasil Olah Data Uji Multikolinieritas, 2016

Dari uji tersebut yang terlihat pada Tabel 4.4 diketahui bahwa dengan nilai perusahaan sebagai variabel dependen menunjukkan semua variabel independen yang terdiri dari Kepemilikan Institusional, Dewan Komisaris Independen, Komite Audit, Kepemilikan Manajerial, Kinerja Lingkungan, dan Ukuran perusahaan memiliki nilai tolerance > 0,10 dan nilai VIF < 10, maka yang berarti bahwa model penelitian terbebas dari masalah multikolinieritas.

c. Uji Heterkedastisitas

Glejser test. Jika nilai sig > 0,05 maka model terbebas dari masalah heterokedastisitas. Tabel 4.5 menunjukkan ringkasan hasil uji heterokedastisitas :

Sumber : Hasil Olah Data Uji Heterokedastisitas, 2016

60

independen, komite audit, kepemilikan manajerial, kinerja lingkungan, dan ukuran perusahaan) yang nilai signifikansinya di atas 0,05.

d. Uji Autokolerasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Uji autokorelasi dilakukan dengan metode Durbin-Watson. Jika nilai

Durbin-Watson berkisar antara nilai batas atas (du) maka diperkirakan tidak terjadi autokorelasi yaitu du<d<4-du. Tabel 4.6 menunjukkan ringkasan hasil uji autokolerasi :

a. Predictors: (Constant), UKP, DKI, KPM, UKA, KLK, KPI b. Dependent Variabel: Q

Sumber : Hasil Olah Data Uji Autokolerasi, 2016

sebesar 1,8009, maka hipotesis nol diterima. Maka dapat dikatakan bahwa model terbebas dari masalah autokolerasi.

C.

HASIL PENELITIAN (UJI HIPOTESIS)

1. Uji Koefisien Determinasi (Adjusted R2)

Pengujian ini untuk mengetahui seberapa jauh kemampuan model penelitian dalam menerangkan variasi variabel independen. Tingkat ketepatan regresi dinyatakan dalam koefisien determinasi majemuk (Adjusted R2) yang nilainya antara 0 sampai dengan 1. Nilai yang mendekati 1 berarti variabel-variabel independen mampu memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel independen. Tabel 4.7 menunjukkan hasil uji koefisien determinasi (Adjusted R2) :

a. Predictors: (Constant), UKP, DKI, KPM, UKA, KLK, KPI Sumber : Hasil Olah Data Uji Koefisien Determinasi, 2016

62

Independen, Komite Audit, Kepemilikan Manajerial, Kinerja Lingkungan, dan Ukuran perusahaan) mampu dalam menerangkan variasi perubahan variabel dependen (nilai perusahaan) sebsar 58,4% sedangkan sisanya 41,6% (100% - 58,4%) dijelaskan oleh variabel lain diluar model regresi yang dianalisis.

2. Uji F

Pengujian ini digunakan untuk menguji apakah variabel-variabel independen yang secara simultan atau bersama-sama memengaruhi variabel dependen dalam model regresi. Tabel 4.8 menunjukkan hasil uji F :

b. Predictors: (Constant), UKP, DKI, KPM, UKA, KLK, KPI Sumber : Hasil Olah Data Uji F, 2016

Komisaris Independen, Komite Audit, Kepemilikan Manajerial, Kinerja Lingkungan, dan Ukuran perusahaan) secara bersama-sama (simultan) mampu menjelaskan pengaruhnya terhadap variabel dependen (nilai perusahaan) dan persamaan regresi yang diperoleh dapat diandalkan sehingga dapat dilanjutkan untuk pengujian secara parsial.

3. Uji t

64

Sumber : Hasil Olah Data Uji t, 2016

Berdasarkan Tabel 4.9 maka dapat diketahui persamaaan regresi mya sebagai berikut ;

Q = – 6,828 – 0,010 KPI - 0,003 DKI + 0,486 UKA + 0,035 KPM + 0,276 KLK + 0,224 UKP + ε

a. Pengujian Hipotesis 1

Pengujian ini bertujuan untuk mengetahui pengaruh kepemilikan institusional terhadap nilai perusahaan. Koefisien regresi kepemilikan institusional sebesar - 0,010. Hal ini menunjukkan arah koefisien dari variabel kepemilikan institusional memiliki arah yang Negatif. Nilai sig menunjukkan > alpha 0,05 yaitu 0,064 artinya bahwa variabel kepemilikan institusional tidak mempunyai pengaruh terhadap nilai perusahaan. Dengan demikian dapat disimpulkan bahwa hipotesis pertama yang menyatakan kepemilikan institusional berpengaruh positif terhadap nilai perusahaan ditolak.

b. Pengujian Hipotesis 2

66

c. Pengujian Hipotesis 3

Pengujian ini bertujuan untuk mengetahui pengaruh komite audit terhadap nilai perusahaan. Koefisien regresi komite audit sebesar 0,486. Hal ini menunjukkan arah koefisien dari variabel komite audit memiliki arah yang positif. Nilai sig menunjukkan <

alpha 0,05 yaitu 0,000 artinya bahwa variabel komite audit mempunyai pengaruh signifikan terhadap nilai perusahaan. Dengan demikian dapat disimpulkan bahwa hipotesis ketiga yang menyatakan komite audit berpengaruh positif terhadap nilai perusahaan diterima.

d. Pengujian Hipotesis 4

e. Pengujian Hipotesis 5

Pengujian ini bertujuan untuk mengetahui pengaruh kinerja lingkungan terhadap nilai perusahaan. Koefisien regresi kinerja lingkungan sebesar 0,276. Hal ini menunjukkan arah koefisien dari variabel kinerja lingkungan memiliki arah yang positif. Nilai sig menunjukkan < alpha 0,05 yaitu 0,016 artinya bahwa variabel kinerja lingkungan mempunyai pengaruh positif signifikan terhadap nilai perusahaan. Dengan demikian dapat disimpulkan bahwa hipotesis kelima yang menyatakan kinerja lingkungan berpengaruh positif terhadap nilai perusahaan diterima.

f. Pengujian Hipotesis 6

68

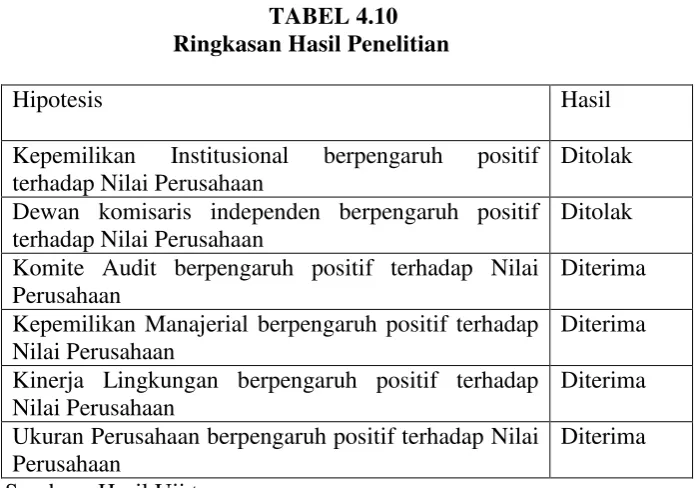

Berdasarkan pengujian hipotesis dengan menggunakan regersi berganda maka diperoleh ringkasan hasil hipotesis penelitian pada tabel 4.10 sebagai berikut:

TABEL 4.10

Ringkasan Hasil Penelitian

Hipotesis Hasil

Kepemilikan Institusional berpengaruh positif terhadap Nilai Perusahaan

Ditolak Dewan komisaris independen berpengaruh positif

terhadap Nilai Perusahaan

Ditolak Komite Audit berpengaruh positif terhadap Nilai

Perusahaan

Diterima Kepemilikan Manajerial berpengaruh positif terhadap

Nilai Perusahaan

Diterima Kinerja Lingkungan berpengaruh positif terhadap

Nilai Perusahaan

Diterima Ukuran Perusahaan berpengaruh positif terhadap Nilai

Perusahaan

Diterima Sumber : Hasil Uji t

D.

PEMBAHASAN

1. Pengaruh Kepemilikan Institusional Terhadap Nilai Perusahaan

Menurut Hariati dan Rihatiningtyas (2015), Kepemilikan institusional tidak dapat menignkatkan nilai perusahaan. Hal ini dikarenakan adanya hubungan famili antara investor institusi dan manajemen (agen) cenderung dianggap pasar bahwa manajemen perusahaan bertindak sesuai dengan kepentingan investor institusi dan mengabaikan kepentingan investor lainnya, baik pemegang saham minoritas maupun asing. Sebagian besar transaksi dan kebijakan perusahaan dibuat hanya untuk memberikan manfaat kepada investor institusi. Dengan demikian, hal ini menjadikan investor dan calon investor berfikir ulang untuk berinvestasi pada perusahaan yang memiliki kepemilikan institusi yang lebih besar. Hal ini sejalan dengan penelitian yang dilakukan oleh Welim dan Rusiti (2014), serta Isti’adah (2015) yang

menyatakan bahwa kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan. Namun hasil tersebut berbeda dengan penelitian yang dilakukan oleh Damayanti dan Suartana (2014) tentang adanya pengaruh kepemilikan institusional terhadap nilai perusahaan.

2. Pengaruh Dewan Komisaris Independen Terhadap Nilai Perusahaan

70

Menurut Wardoyo dan Veronica (2013), Dewan komisaris independen tidak dapat meningkatkan nilai perusahaan. Hal ini dikarenakan bahwa besar kecilnya proporsi dewan komisaris independen dalam suatu perusahaan bukan merupakan jaminan bahwa kinerja perusahaan akan semakin baik dan tidak terjadi kecurangan dalam pelaporan keuangan perusahaan. Adanya monitoring yang dilakukan dewan komisaris independen tidak menghalangi perilaku manajer untuk memaksimumkan kepentingan pribadinya sehingga target perusahaan untuk memaksimumkan nilai perusahaan sulit tercapai apabila terdapat perbedaan kepentingan seperti itu.

Hariati dan Rihatiningtyas (2015) tentang adanya pengaruh dewan komisaris independen terhadap nilai perusahaan.

3. Pengaruh Komite Audit Terhadap Nilai Perusahaan

Hipotesis ketiga adalah Komite Audit berpengaruh positif terhadap nilai perusahaan. Berdasarkan nilai pengujian dapat dibuktikan bahwa hipotesis ketiga diterima dengan nilai signifikasi 0,000. Hipotesis ketiga diterima yang berarti bahwa Komite Audit dapat meningkatkan nilai suatu perusahaan.

Komite audit berperan dalam mengawasi proses pelaporan keuangan perusahaan yang telah disusun melalui proses pemeriksaan dengan integritas dan objektifitas dari auditor. Komite audit secara efektif akan meningkatkan kredibilitas laporan keuangan dan membantu dewan komisaris untuk memperoleh kepercayaan dari pemegang saham. Dalam hal manipulasi data keuangan, komite audit memberikan kontribusi dalam membantu memeriksa data pada laporan keuangan sehingga dapat dipertanggungjawabkan. Dengan tersajinya informasi keuangan yang jelas dan transparan akan mengurangi informasi yang salah dan meningkatkan nilai perusahaan (Rouf dalam Onanis dan Robin, 2016).