PENGARUH ENVIRONMENTAL PERFORMANCE, GOOD CORPORATE

GOVERNANCE, DAN KARAKTERISTIK PERUSAHAAN TERHADAP

PRAKTIK ENVIRONMENTAL DISCLOSURE SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

IRVAN SOPIAN 1111082000077

Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta

ii

PENGARUH ENVIRONMENTAL PERFORMANCE, GOODCORPORATE

GOVERNANCE, DAN KARAKTERISTIK PERUSAHAAN TERHADAP

PRAKTIK ENVIRONMENTAL DISCLOSURE

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Irvan Sopian NIM: 1111082000077

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Rini, Ak., CA. Atiqah, SE., MS., Ak NIP. 19760315 200501 2 002 NIP. 19820120 200912 2 004

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Kamis, 9 April 2015 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Irvan Sopian

2. NIM : 1111082000077

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Environmental Performance, Good Corporate Governance, dan Karakteristik Perusahaan Terhadap Praktik Environmental Disclosure.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melaksanakan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 9 April 2015

1. Dr. Lukman, M.Si. ( _____________________)

NIP. 19640607 200302 1 001 Penguji I

2. Putriesti Mandasari, SP., M.Si. ( ______________________ )

NIP. 19840608 201101 2 010 Penguji II

3. Dr. Rini, Ak., CA. ( _____________________ )

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Senin, 21 September 2015 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Irvan Sopian

2. NIM : 1111082000077

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Environmental Performance, Good Corporate Governance, dan Karakteristik Perusahaan Terhadap Praktik Environmental Disclosure.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 21 September 2015

1. Dr. Ade Sofyan Mulazid, S.Ag., MH ( _____________________)

NIP.19750101 200501 1 008 Ketua

2. Yessi Fitri, SE., M.Si., Ak., CA ( ______________________ )

NIP. 19760924 200604 2 002 Sekertaris

3. Fitri Damayanti, SE.,M.Si ( ______________________ )

NIP.19810731 200604 2 003 Penguji Ahli

4. Dr. Rini, Ak., CA ( _____________________ )

NIP. 19760315 200501 2 002 Pembimbing I

5. Atiqah, SE., MS., Ak ( _____________________ )

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Irvan Sopian

Nomor Induk Mahasiswa : 1111082000077

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah orang lain

3. Tidak menggunakan karya ilmiah orang lain tanpa menyebutkan sumber asli atau tanpa menyebut pemilik karya

4. Tidak melakukan manipulasi dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 21 September 2015 Yang menyatakan,

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Irvan Sopian

2. Tempat, Tanggal Lahir : Jakarta, 17 Oktober 1992

3. Alamat : Jl. Kembang Kerep Rt.002/02 No.10

Kembangan Selatan, Kembangan,

Jakarta Barat, 11610

4. Telepon : 089637080240

5. Email : [email protected]

II. PENDIDIKAN

1. SD Negeri Kembangan Utara 03 Pagi Tahun 1999-2005

2. SMP Negeri 215 Jakarta Tahun 2005-2008

3. SMA Negeri 85 Jakarta Tahun 2008-2011

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2011-2015

III. LATAR BELAKANG KELUARGA

Nama Ayah : H. Dadang S.

Nama Ibu : Hj. Rohaya

Alamat Orang Tua : Jl. Kembang Kerep Rt.002/02 No.10

Kembangan Selatan, Kembangan, Jakarta Barat,

11610

vii IV. PENGALAMAN ORGANISASI

1. Futsal SMAN 85 Jakarta (2005 - 2008)

2. Himpunan Mahasiswa Jurusan Akuntansi Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta (2013 - 2014)

3. Lab. Bursa Pasar Modal Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta (2014 - 2015)

viii

THE INFLUENCE OF ENVIRONMENTAL PERFORMANCE, GOOD CORPORATE GOVERNANCE AND COMPANY CHARACTERISTICS

ON ENVIRONMENTAL DISCLOSURE PRACTICES ABSTRACT

This research aims to examine the influence of environmental performance, good corporate governance and corporate characteristics on environmental disclosure practices. Good corporate governance is represented by a variable board size, the proportion of independent board and audit committee size. Meanwhile, the company characteristics is represented by the variable size, leverage, and profitability.

This research is quantitative. The data taken is secondary data. The data in this study were obtained using the library research. The research population was companies listed on the Indonesia Stock Exchange (IDX) in the period 2011 - 2013. The samples taken are companies in the manufacturing sector and collected using purposive sampling method. Total 24 companies are determined as a sample. The analytical method used is multiple regression analysis which consists of classical assumption (normality test, multicollinearity, heteroscedasticity test and autocorrelation test) and test hypotheses (coefficient of determination, t test, F test)

The results showed that the adjusted R2 value of 35.1%, which means disclosure of environmental variables can be described by seven independent variables, namely environmental performance (PROPER), board size (DKOM), the proportion of independent directors (DKOM_IND), the size of the audit committee (AUDT), size (SIZE), leverage (LEV), and profitability (PROFIT). The results of this research show that: (1) environmental performance, board size, and size has significant influence on environmental disclosure practices. (2) The proportion of independent board, audit committee size, leverage, and profitability no significant influence on environmental disclosure practices. (3) environmental performance, board size, proportion of independent board, audit committee size, size, leverage, and profitability has simultaneously and significant influence on environmental disclosure practices. While the F test results of this research prove that the environmental performance, board size, the proportion of independent directors, audit committee size, size, leverage, and profitability simultaneously influence on environmental disclosure.

ix

PENGARUH ENVIRONMENTAL PERFORMANCE, GOOD CORPORATE

GOVERNANCE, DAN KARAKTERISTIK PERUSAHAAN TERHADAP

PRAKTIK ENVIRONMENTAL DISCLOSURE ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh environmental performance, good corporate governance, dan karakteristik perusahaan terhadap praktik environmental disclosure. Good corporate governance diwakili dengan variabel ukuran dewan komisaris, proporsi dewan komisaris independen, dan ukuran komite audite. Sedangkan, karakteristik perusahaan diwakili dengan variabel size, leverage, dan profitabilitas.

Penelitian ini merupakan penelitian kuantitatif. Data yang diambil merupakan data sekunder. Data pada penelitian ini diperoleh menggunakan penelitian pustaka. Populasi dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2011 - 2013. Sampel penelitian yang diambil adalah perusahaan yang termasuk dalam sektor manufaktur dan dikumpulkan menggunakan metode purposive sampling. Total 24 perusahaan ditentukan sebagai sample penelitian. Metode analisis data dalam penelitian ini menggunakan pendekatan keilmuan statistika. Metode analisis yang digunakan adalah analisis regresi berganda yang terdiri dari uji asumsi klasik (uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi) dan uji hipotesis (koefisien determinasi, uji t, uji F).

Hasil penelitian ini menunjukkan bahwa nilai adjusted R2 sebesar 35,1% yang berarti variabel environmental disclosure dapat dijelaskan oleh ke tujuh variabel independen, yaitu environmental performance (PROPER), ukuran dewan komisaris (DKOM), proporsi komisaris independen (DKOM_IND), ukuran komite audit (AUDT), size (SIZE), leverage (LEV), dan profitabilitas (PROFIT). Hasil uji t dari penelitian ini menunjukkan bahwa: (1) environmental performance, ukuran dewan komisaris, dan size berpengaruh signifikan terhadap praktik environmental disclosure. (2) Proporsi dewan komisaris independen, ukuran komite audit, leverage, dan profitabilitas tidak berpengaruh signifikan terhadap praktik environmental disclosure. (3) environmental performance, ukuran dewan komisaris, Proporsi dewan komisaris independen, ukuran komite audit , size, leverage, dan profitabilitas berpengaruh secara simultan dan signifikan terhadap praktik environmental disclosure. Sedangkan hasil uji F dari penelitian ini membuktikan bahwa environmental performance, ukuran dewan komisaris, proporsi komisaris independen, ukuran komite audit, size, leverage, dan profitabilitas berpengaruh secara simultan terhadap environmental disclosure.

Kata kunci : good corporate governance, karakteristik perusahaan, dan

x

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan

karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang

berjudul “Pengaruh Environmental Performance, Good Corporate

Governance, dan Karakteristik Perusahaan terhadap Praktik Environmental

Disclosure”. Shalawat serta salam senantiasa selalu tercurah kepada junjungan

Nabi Muhammad SAW, sebagai uswatun khasanah yang telah menuntun umatnya dari kegelapan munuju jalan yang terang benderang.

Skripsi ini merupakan tugas akhir sebagai syarat guna meraih gelar

Sarjana Ekonomi di Universitas Negeri Syarif Hidayatullah Jakarta, dan atas izin

Allah SWT skripsi ini dapat selesai. Dalam proses penyelesaian skripsi ini penulis

menyadari telah banyak mendapat arahan, bimbingan, bantuan, dan dukungan dari

berbagai pihak. Pada kesempatan ini, penulis ingin menyampaikan ucapan terima

kasih yang sebesar-besarnya kepada:

1. Kedua orang tua tercinta, yang dengan ikhlas dan penuh kasih sayang

selalu mencurahkan perhatian, cinta, kasih sayang, nasihat, dan dukungan

moril maupun materil serta doa tiada henti kepada penulis.

2. Adikku Nurkholisah yang telah menyemangati dan memberikan banyak

motivasi serta do’a terbaiknya kepada penulis dalam menyelesaikan

skripsi ini.

3. Bapak Dr. M. Arief Mufraini, LC., M.Si. selaku Dekan Fakultas Ekonomi

xi

4. Ibu Yessi Fitri, SE., M.Si., Ak., CA. selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan SE, Ak, M.M, selaku Sekertaris Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Dr. Rini, Ak., CA. selaku dosen Pembimbing Skripsi I yang telah

bersedia menyediakan waktunya yang sangat bergarga untuk membimbing

penulis selama menyusun skripsi. Terima kasih atas segala masukan guna

penyelesaian skripsi ini serta semua motivasi dan nasihat yang telah

diberika selama ini.

7. Ibu Atiqah, SE., MS., Ak selaku dosen Pembimbing Skripsi II yang telah

bersedia meluangkan waktu, memberikan pengarahan dan bimbingan

dalam penulisan skripsi ini. Terima kasih atas segala bimbingan dan

konsultasi yang telah diberikan selama ini.

8. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bekal ilmu

pengetahuan yang sangat luas kepada penulis selama perkuliahan, semoga

menjadi ilmu yang bermanfaat dan menjadi amal kebaikan bagi kita

semua.

9. Seluruh Staf Tata Usaha serta karyawan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu

xii

10.Sahabat-sahabat terdekat penulis, Arif, Opi, Fahmi, Andi, Rizki, dan

Wahyu yang selalu memberikan support dan perhatian terbaiknya kepada penulis.

11.Teman-teman seperjuangan kuliah maupun organisasi, Sella, Fitria, Ical,

Mumu, Oji, Fazril, Ilfi, Wanda, Eva, Hadi, serta teman-teman Akuntansi C

dan seluruh mahasiswa Akuntansi angkatan 2011 yang tidak dapat

disebutkan satu persatu. Semangat dan sukses selalu untuk kita semua.

12.Pengurus dan Pengawas serta anggota Kopma UIN Syahid yang telah

memberikan pengalaman luar biasa selama ini.

13.Seluruh pihak yang tidak dapat disebutkan satu per satu, yang telah

membantu dalam penyusunan skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

di karenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis.

Oleh karena itu, penulis mengharapkan segala bentuk saran dan masukan serta

kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr. Wb.

Jakarta, 21 September 2015

xiii

DAFTAR ISI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP... vi

2. Teori Legitimasi (Legitimacy Theory) ... 16

3. Teori Stakeholder ... 18

4. Environmental Disclosure... 18

5. Environmental Performance ... 21

6. Good Corporate Governance (GCG) ... 26

7. Karakteristik Perusahaan... 34

B. Penelitian Sebelumnya ... 38

C. Kerangka Pemikiran ... 42

D. Hipotesis ... 50

BAB III METODOLOGI PENELITIAN ... 58

A. Ruang Lingkup Penelitian ... 58

xiv

C. Metode Pengumpulan Data ... 59

D. Metode Analisis Data ... 60

1. Uji Statistik Deskriptif ... 60

2. Uji Asumsi Klasik ... 60

3. Analisis Regresi Berganda ... 63

4. Pengujian Hipotesis ... 64

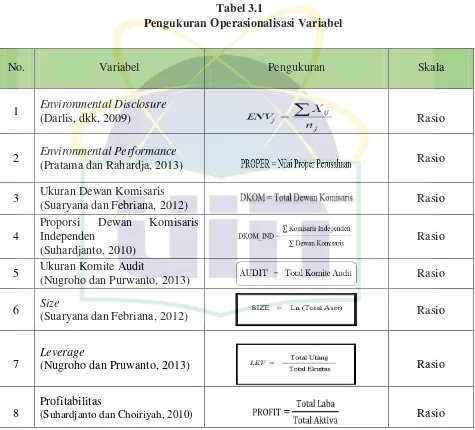

E. Operasionalisasi Variabel ... 66

1. Variabel Independen ... 66

2. Variabel Dependen ... 71

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 74

A. Sekilas Gambaran Umum Objek Penelitian ... 74

B. Hasil Uji Instrumen Penelitian ... 77

1. Statistik Deskriptif ... 77

2. Hasil Uji Asumsi Klasik ... 82

3. Hasil Uji Hipotesis ... 87

C. Pembahasan ... 96

1. Pengaruh Environmental Performance terhadap Environmental Disclosure. ... 96

2. Pengaruh Ukuran Dewan Komisaris terhadap Environmental Disclosure ... 97

3. Pengaruh Proporsi Dewan Komisaris Independen terhadap Environmental Disclosure. ... 99

4. Pengaruh Ukuran Komite Audit terhadap Environmental Disclosure. ... 100

5. Pengaruh Size terhadap Environmental Disclosure. ... 102

6. Pengaruh Leverage terhadap Environmental Disclosure. ... 103

7. Pengaruh Profitabilitas terhadap Environmental Disclosure. ... 104

BAB V KESIMPULAN DAN SARAN ... 106

A. Kesimpulan ... 106

B. Saran ... 108

DAFTAR PUSTAKA ... 109

xv

DAFTAR TABEL

No. Keterangan Halaman

2.1 Tabel Penelitian Sebelumnya...42

3.1 Tabel Operasionalisasi Variabel...73

4.1 Proses Seleksi Sampel...75

4.2 Sampel Data Penelitian...76

4.3 Hasil Uji Statistik Deskriptif...78

4.4 Hasil Uji Multikolinieritas...82

4.5 Hasil Uji Autokorelasi...84

4.6 Hasil Uji Normalitas...86

4.7 Hasil Uji Koefisien Determinasi...87

4.8 Hasil Uji Signifikasi Simultan...89

xvi

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Kerangka Pemikiran...49

BAB I

PENDAHULUAN

A. Latar Belakang

Berbagai kasus pencemaran limbah berbahaya dan beracun (B3) dari

kegiatan penambangan minyak bumi yang terjadi di Indonesia memerlukan

perhatian yang lebih serius. Kasus pencemaran seperti yang terjadi di Tarakan

(Kalimantan Timur), Riau, Sorong (Papua), Indramayu serta terakhir kasus

pencemaran di Bojonegoro (Jawa Timur) seharusnya menjadi catatan penting bagi

para pengelola penambangan minyak akan pentingnya pengelolaan pencemaran

minyak di Indonesia. Tumpahan minyak akibat kebocoran pipa di kawasan sumur

bor Tanjung Miring Timur Kabupaten Ogan Ilir yang dikelola oleh Perusahaan

Rekanan Pertamina yakni PT.Gold Water masih dipandang sebelah mata oleh

manajemen perusahaan. Meski sudah tergolong pencemaran lingkungan, namun

pihak perusahaan masih separuh hati memperbaiki kerusakan pipa yang

mengakibatkan tanah terkontaminasi minyak dan merusak lingkungan serta

menurunkan estetika. Lebih dari itu tanah yang terkontaminasi limbah minyak

dikategorikan sebagai limbah bahan berbahaya dan beracun (B3) sesuai dengan

Kep. MenLH 128 Tahun 2003 (Posmetro Prabu, 2013).

Selain itu pencemaran lingkungan yang dilakukan oleh perusahaan

pertambangan pasir di Desa Pontang, Serang, Banten, menyebabkan warga

merusak sejumlah fasilitas milik perusahaan tersebut. Kejadian tersebut terjadi

karena pertambangan pasir yang dilakukan perusahaan tersebut mencemari aliran

2

Sungai Ciujung karena air yang berasal dari sungai tersebut biasa digunakan

warga untuk kebutuhan sehari-hari (detikTV, 2014).

Bahkan karena banyaknya pelanggaran lingkungan hidup, membuat

Pemprov Jabar menginisiasi pembentukan Satuan Tugas (Satgas) Penegakan

Hukum Lingkungan Terpadu (PHLT). Tim yang melibatkan kepolisian dan

kejaksaan itu bertugas mulai dari perizinan hingga penindakan. Tugas penting

Satgas ini adalah mulai dari perizinan lingkungan hidup, penindakan hukum bagi

yang melakukan pencemaran atau merusak alam, serta pencegahan tindak pidana

korupsi dan pencucian uang yang berkaitan dengan lingkungan (Nurmatari, 2015).

Pencemaran lingkungan akibat dari aktivitas yang dilakukan perusahaan,

menimbulkan tekanan dari berbagai pihak khususnya masyarakat terhadap

perusahaan agar perusahaan memberikan informasi yang transparan mengenai

aktivitas lingkungannya di dalam laporan tahunan perusahaan (Anggraini, 2006).

Ikbal (2012) mengatakan secara umum, laporan tahunan perusahaan terdiri

dari pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela (voluntary disclosure). Pengungkapan sukarela muncul karena adanya kesadaran masyarakat akan lingkungan sekitar, keberhasilan perusahaan tidak pada laba

semata tetapi juga ditentukan dengan kepedulian perusahaan terhadap masyarakat

di sekitar perusahaan.

Pengungkapan sukarela sebenarnya juga di atur dalam Pernyataan Standar

Akuntansi Keuangan (PSAK No. 1 Paragraf 12, 2009), yang menyatakan bahwa

“Perusahaan dapat pula menyajikan laporan tambahan, seperti laporan mengenai

faktor-3

faktor lingkungan hidup memegang peranan penting bagi industri yang

menganggap pegawai sebagai kelompok pengguna laporan yang memegang

peranan penting”.

Sun, dkk., (2010) menyatakan bahwa pengungkapan sukarela dalam

annual report seperti pengungkapan lingkungan perusahaan atau yang sering disebut dengan corporate environmental disclosure dipandang perlu untuk menunjukkan kepada stakeholders akan kesadaran perusahaan dari kepentingan yang lebih luas dan akuntabilitas dengan cara berperilaku tanggung jawab sosial.

Semakin banyaknya bentuk pertanggungjawaban yang dilakukan perusahaan

terhadap lingkungannya, maka image perusahaan menurut pandangan masyarakat menjadi meningkat atau citra perusahaan menjadi baik.

Peraturan mengenai praktik tanggung jawab sosial dan lingkungan

perusahaan juga diatur dalam Undang-Undang R.I. No. 40 tahun 2007 pasal 74

tentang “Tanggung Jawab Sosial dan Lingkungan” menyebutkan bahwa

“Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan

dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan

lingkungan”.

Pemerintah pada dasarnya sudah serius untuk menanggapi berbagai

masalah lingkungan. Hal tersebut dapat diketahui dari banyaknya

program-program yang berkaitan dengan tata kelola lingkungan seperti : Adipura,

Adiwiyata, dan Langit Biru. Beberapa program tersebut masih memiliki

4

pesertanya adalah perusahaan adalah Program Pemeringkatan Kinerja Perusahaan

(PROPER) (Wiranata dan Wirajaya, 2014).

Darlis, dkk, (2009) mengatakan bahwa pengungkapan atas kinerja

lingkungan tersebut kini sudah banyak dipraktekkan oleh perusahaan-perusahaan

baik melalui media laporan tahunan dan media lainnya seperti website atau

laporan secara terpisah yang disebut "sustainability report" (laporan keberlanjutan) yang memuat tiga aspek pokok yaitu: kinerja lingkungan, kinerja

sosial, dan kinega ekonomi. Pengungkapan informasi lingkungan hidup ini

mencakup aspek lingkungan dari proses produksi yang meliputi pengendalian

polusi dalam menjalankan operasi bisnis perusahaan, pencegahan-pencegahan

atau perbaikan kerusakan lingkimgan akibat pemrosesan sumber daya alam dan

konservasi sumber daya alam. Informasi lingkungan hidup dapat berupa data,

keterangan, atau informasi lain yang berkenaan dengan pengelolaan lingkungan

hidup yang menurut sifat dan tujuannya memang terbuka untuk diketahui

masyarakat, seperti dokumen analisis mengenai dampak lingkungan hidup,

laporan dan evaluasi hasil pemantauan lingkungan hidup, baik pemantauan

penataan maupun pemantauan perubahan kualitas lingkungan hidup dan rencana

tata ruang.

Corporate Social Responsibilty (CSR) adalah basis teori tentang perlunya sebuah perusahaan membangun hubungan harmonis dengan masyarakat dan

5

perusahaan harus menjunjung tinggi moralitas. Parameter keberhasilan suatu

perusahaan dalam sudut pandang CSR adalah mengedepankan prinsip moral dan etis, yakni menggapai suatu hasil terbaik, tanpa merugikan kelompok masyarakat

lainnya (Suaryana dan Febriana, 2012).

Penerapan Corporate Social Responsibility merupakan bagian dari komponen GCG. GCG (Good Corporate Governance) secara definitif adalah konsep yang mengatur dan mengendalikan perusahaan yang menciptakan nilai

tambah (value added) untuk semua stakeholder (Monks, 2003 dalam Kaihatu,

2006). GCG dapat tercapai apabila perusahaan memenuhi asas-asas transparansi,

akuntabilitas, responsibilitas, independensi dan kewajaran dan kesetaraan

(Pratama dan Rahardja, 2013).

Berbagai faktor yang menjadi penyebab perusahaan melakukan

pengungkapan informasi lingkungan dalam annual report seperti corporate governance dan karakteristik perusahaan. Corporate governance merupakan kunci atau alat untuk mengawasi kinerja perusahaan oleh stakeholder termasuk

investor. Adanya corporate governance yang baik akan meningkatkan transparasi dan akuntabilitas perusahaan, sehingga tanggung jawab lingkungan hidup akan

diungkapkan dalam annual report (Suhardjanto, 2010).

Menurut Mirfazil dan Nurdiono (2007) dalam Suhardjanto (2010)

besarnya dampak lingkungan hidup tergantung pada karakteristik perusahaan.

6

kualitas lingkungan misalnya semakin besar perusahaan semakin besar pula

dampaknya terhadap kualitas lingkungan hidup.

Berbagai penelitian yang terkait pengaruh Environmental Performance,

Good Corporate Governance (GCG), dan karakteristik perusahaan dengan

environmental disclosure telah banyak dilakukan. Penelitian Pratama dan Rahardja (2013) menyatakan bahwa kinerja lingkungan berpengaruh terhadap

pengungkapan lingkungan yang dilakukan perusahaan. Hal tersebut membuktikan

bahwa perusahaan dengan kinerja lingkungan yang baik akan mengungkapkan

laporan lingkungan. Sebaliknya, penelitian yang dilakukan oleh Wijaya (2012)

mengenai faktor-faktor yang mempengaruhi pengungkapan tanggung jawab sosial

perusahaan mengungkapkan bahwa pengungkapan tanggung jawab tidak

dipengaruhi oleh kinerja lingkungan.

Ardian dan Rahardja (2013) serta Nugroho dan Purwanto (2013)

melakukan penelitian mengenai pengaruh ukuran Dewan Komisaris terhadap

pengungkapan tanggung jawab sosial dan lingkungan yang dilakukan perusahaan.

Hasil dari penelitian tersebut menyatakan bahwa ukuran Dewan Komisaris

berpengaruh terhadap pengungkapan tanggung jawab sosial dan lingkungan.

Kondisi ini terjadi karena semakin banyak dewan komisaris, maka bidang

yang dikerjakan semakin beragam, sehingga bisa memberikan masukan yang

terbaik bagi tingkat pengungkapan triple bottom line perusahaan. Semakin besar jumlah anggota dewan komisaris, maka akan semakin mudah untuk

7

(Nugroho dan Purwanto, 2013). Namun hasil tersebut berbeda dengan penelitian

Wijaya (2012), Pratama dan Rahardja (2013) serta Suaryana dan Febriana (2012)

mengenai pengaruh ukuran Dewan Komisaris terhadap praktik Environmental Disclosure yang mengungkapkan bahwa ukuran Dewan Komisaris tidak berpengaruh terhadap praktik Environmental Disclosure.

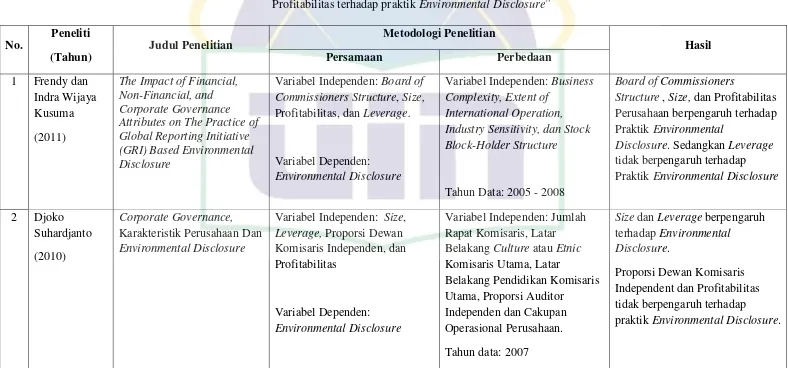

Penelitian lainnya adalah penelitian Frendy dan Kusuma (2011) yang

meneliti hubungan Proporsi Komisaris Independen terhadap praktik

Environmental Disclosure. Hasil penelitian tersebut mengungkapkan bahwa proporsi Komisaris Independen sesuai dengan peraturan BAPEPAM yaitu

minimal 30% dari jumlah komisaris berpengaruh terhadap environmental disclosure. Hal tersebut karena komisaris independen mempunyai pengaruh yang besar dalam mendorong manajemen untuk mengungkapakan informasi sukarela

dibanding komisaris non-independen. Tetapi sebaliknya, penelitian Suhardjanto

(2010) serta Pratama dan Rahardja (2013) mengenai pengaruh proporsi dewan

komisaris independen terhadap environmental disclosure mengungkapkan bahwa proporsi dewan komisaris independen tidak berpengaruh terhadap environmental disclosure.

Penelitian mengenai pengaruh Good Corporate Governance (GCG) terhadap praktik Environmental Disclosure juga dilakukan oleh Nugroho dan Purwanto (2013) yang meneliti mengenai pengaruh ukuran Komite Audit

terhadap pengungkapan sosial dan lingkungan perusahaan. Hasil penelitian

tersebut membuktikan bahwa ukuran komite audit berpengaruh terhadap

8

komite audit, pengawasan manajemen menjadi lebih baik. Sehingga shareholder sebagai prinsipal dalam hal ini diwakili oleh dewan komisaris akan lebih mudah

dalam mengkontrol manajemen. Oleh karena itu, biaya agensi yang ditimbulkan

oleh adanya moral hazard akan lebih diminimalkan.

Namun penelitian Pratama dan Rahardja (2013) mengungkapkan

sebaliknya, bahwa pengaruh ukuran Komite Audit terhadap pengungkapan

lingkungan tidak dapat dibuktikan. Hal ini menunjukan ukuran Komite Audit

tidak berpengaruh terhadap praktik pengungkapan lingkungan perusahaan.

Selanjutnya adalah penelitian-penelitian mengenai hubungan karakteristik

perusahaan dengan Environmental Disclosure. Stanton (2012), Suhardjanto (2010), Hadjoh dan Sukartha (2013) serta Frendy dan Kusuma (2011) yang

melakukan penelitian mengenai pengaruh ukuran perusahaan (size) terhadap pengungkapan tanggung jawab lingkungan yang dilakukan oleh persusahaan.

Hasil dari penelitian tersebut menyatakan bahwa size perusahaan berpengaruh terhadap praktik environmental disclosure.

Perusahaan besar akan cenderung mengungkapkan informasi lebih banyak

karena ia memiliki sumber daya yang besar sehingga mampu membiayai

penyediaan informasi yang lebih lengkap dibandingkan perusahaan kecil. Selain

itu, perusahaan besar merasa bahwa mereka merupakan target perhatian sehingga

perlu untuk membuat suatu usaha nyata dalam menciptakan kepercayaan dalam

hal pertanggung jawaban sosial. Mengungkapkan informasi mengenai aktivitas

9

perusahaan untuk mewujudkan pertanggungjawaban sosial (Hadjoh dan Sukartha,

2013).

Namun penelitian Sameera dan Wirathunga (2013) serta Suhardjanto dan

Choiriyah (2010) tidak dapat membuktikan bahwa pengungkapan lingkungan

dipengaruhi oleh ukuran perusahaan. Hal tersebut mengungkapkan bahwa ukuran

perusahaan (size) tidak berpengaruh terhadap praktik Environmental Disclosure. Karakteristik perusahaan lain yang mempengaruhi environmental disclosure adalah leverage. Penelitian Nugroho dan Purwanto (2013) serta Djoko Suhardjanto dan Choiriyah (2010) membuktikan bahwa leverage mempengaruhi tingkat pengungkapan tanggung jawab lingkungan perusahaan.

Penelitian Suhardjanto (2010) mengenai karakteriskrik perusahaan

terhadap environmental disclosure menyatakan bahwa leverage berpengaruh negatif terhadap environmental disclosure. Hal ini dikarenakan perusahaan yang memiliki leverage yang tinggi akan mengurangi disclosure perusahan dengan tujuan untuk mengurangi sorotan dari bondholder .Semakin tinggi rasio utang/modal semakin rendah pengungkapannya karena semakin tinggi tingkat

leverage maka semakin besar kemungkinan perusahaan akan melanggar perjanjian kredit. Sehingga perusahaan harus menyajikan laba yang lebih tinggi

saat sekarang dibandingkan laba di masa depan. Supaya perusahaan dapat

menyajikan laba yang lebih tinggi, maka perusahaan harus mengurangi biayabiaya

(termasuk biaya untuk mengungkapkan informasi). Itulah alasan leverage

10

Sebaliknya penelitian Sameera dan Weerathunga (2013), Suaryana dan

Febriana (2012) serta Frendy dan Kusuma (2011) membuktikan bahwa Leverage

tidak berpengaruh terhadap praktik Environmental Disclosure yang dilakukan oleh perusahaan.

Hal lain yang mempengaruhi praktik Environmental Disclosure adalah profitabilitas perusahaan. Profitabilitas merupakan indikator kinerja yang

dilakukan manajemen dalam mengelola kekayaan perusahaan. Hubungan antara

profitabilitas dan pengungkapan merupakan refleksi yang menunjukkan bahwa

diperlukan respon sosial untuk membuat perusahaan memperoleh keuntungan.

Dengan begitu pengungkapan tanggung jawab lingkungan dipercaya sebagai

pendekatan manajemen untuk mengurangi tekanan sosial dan merespon

kebutuhan sosial (Hackston dan Milne, 1996 dalam Suhardjanto, 2010).

Berdasarkan penelitian Hadjoh dan Sukartha (2013) profitabilitas berpengaruh

positif terhadap environmental disclosure.

Namun, penelitian yang dilakukan Stanton (2012), Suhardjanto (2010),

serta Suaryana dan Febriana (2012) menemukan bahwa profitabilitas perusahaan

tidak berpengaruh terhadap pengungkapan tanggungjawab lingkungan atau

environmental disclosure perusahan. Hal itu terjadi karena ketika perusahaan memiliki tingkat laba yang tinggi, perusahaan menganggap tidak perlu

melaporkan hal – hal yang dapat mengganggu informasi tentang sukses keuangan

11

Sampel yang digunakan dalam penelitian ini adalah

perusahaan-perusahaan yang terdaftar dalam Bursa Efek Indonesia tahun 2011 - 2013.

Penggunaan perusahaan yang terdaftar di Bursa Efek Indonesia sebagai sampel

karena BEI merupakan satu-satunya bursa efek di Indonesia sehingga diharapkan

akan memperoleh sampel yang representatif. Maka penelitian ini bertujuan untuk

mengetahui apakah Environmental Performance, Good Corporate Governance,

dan Karakteristik Perusahaan secara bersama-sama mempunyai pengaruh terhadap

Praktik Environmental Disclosure, di samping untuk mengetahui faktor manakah dari faktor-faktor tersebut yang berpengaruh terhadap Praktik Environmental Disclosure perusahaan yang terdaftar dalam Bursa Efek Indonesia.

Adapun yang membedakan penelitian ini dengan penelitian-penelitian

terdahulu adalah:

1. Variabel yang digunakan

Pada penelitian ini variabel yang digunakan Environmental Performance, Ukuran Dewan Komisaris, Proporsi Dewan Komisaris Independen, Ukuran

Komite Audit, Size, Leverage, dan Profitabilitas yang merupakan variabel independen. Sedangkan variabel dependen yaitu Environmental Disclosure. 2. Periode yang digunakan

Pada penelitian ini menggunakan periode data dari tahun 2011 sampai 2013.

3. Item Environmental Disclosure

Pada penelitian ini item environmental disclosure mengacu pada Indeks

12

Berdasarkan latar belakang masalah dan fenomena pada

perusahaan-perusahaan tersebut, maka peneliti bermaksud mengadakan penelitian yang

berjudul “Pengaruh Environmental Performance, Good Corporate Governance dan Karakteristik Perusahaan terhadap Praktik Environmental Disclosure”.

B. Rumusan Masalah

Berdasarkan uraian pada latar belakang diatas, maka penulis merumuskan

permasalahan sebagai berikut:

1. Apakah Environmental Performance berpengaruh terhadap Praktik

Environmental Disclosure?

2. Apakah Ukuran Dewan Komisaris berpengaruh terhadap Praktik

Environmental Disclosure?

3. Apakah Proporsi Dewan Komisaris Independen berpengaruh terhadap Praktik

Environmental Disclosure?

4. Apakah Ukuran Komite Audit berpengaruh terhadap Praktik Environmental Disclosure?

5. Apakah Size Perusahaan berpengaruh terhadap Praktik Environmental Disclosure?

6. Apakah Leverage Perusahaan berpengaruh terhadap Praktik Environmental Disclosure?

7. Apakah Profitabilitas Perusahaan memiliki pengaruh terhadap Praktik

13 C. Tujuan Penelitian

Berdasarkan uraian latar belakang dan rumusan masalah diatas, maka

tujuan yang ingin dicapai dari penelitian ini adalah:

1. Untuk mengetahui pengaruh Environmental Performance terhadap Praktik

Environmental Disclosure.

2. Untuk mengetahui pengaruh Ukuran Dewan Komisaris terhadap Praktik

Environmental Disclosure.

3. Untuk mengetahui pengaruh Proporsi Dewan Komisaris Independen terhadap

Praktik Environmental Disclosure.

4. Untuk mengetahui pengaruh Ukuran Komite Audit terhadap Praktik

Environmental Disclosure.

5. Untuk mengetahui pengaruh Size Perusahaan terhadap Praktik Environmental Disclosure.

6. Untuk mengetahui pengaruh Laverage Perusahaan terhadap Praktik

Environmental Disclosure.

7. Untuk mengetahui pengaruh Profitabilitas Perusahaan terhadap Praktik

Environmental Disclosure.

D. Manfaat Penelitian

Dari penelitian yang dilakukan oleh penulis diharapkan penelitian ini

bermanfaat bagi pengguna laporan keuangan, manajemen, kalangan akademisi,

14

1. Manfaat Praktis

a. Bagi pengguna laporan keuangan, diharapkan penelitian ini dapat menjadi

acuan tambahan dalam menganalisis informasi terkait dengan pengukuran

kinerja perusahaan.

b. Bagi manajemen, diharapkan penelitian ini dapat memberikan masukan

dalam penentuan kebijakan mengenai environmental disclosure yang akan dilakukan.

c. Bagi kalangan akademisi, diharapkan penelitian ini memberikan kontribusi

terhadap literatur penelitian akuntansi yang berhubungan dengan

environmental disclosure.

2. Manfaat Teoritis

a. Bagi pembaca, penelitian ini diharapkan memberikan bukti empiris

mengenai pengaruh environmental performance, good corporate governance dan karekteristik perusahaan terhadap praktik environmental disclosure.

b. Bagi penulis, diharapkan penelitian ini dapat membantu serta menambah

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Teori Agensi (Agency Theory)

Teori keagenan (agency theory) mengungkapkan adanya hubungan antara principal (pemilik perusahaan atau pihak yang memberikan mandat) dan agent (manajer perusahaan atau pihak yang menerima mandat) yang dilandasi dengan adanya pemisahan kepemilikan dan pengendalian

perusahaan, pemisahan penanggung risiko, pembuatan keputusan dan

pengendalian fungsi-fungsi. Pihak principal juga dapat membatasi divergensi kepentingannya dengan memberikan tingkat insentif yang layak kepada agent

dan bersedia mengeluarkan biaya pengawasan untuk mencegah kecurangan

yang dilakukan oleh agent (Jensen and Meckling, 1976).

Adanya pemisahan antara fungsi kepemilikan (ownership) dan fungsi pengendalian (control) dalam hubungan keagenan sering menimbulkan masalah-masalah keagenan (agency problems). Masalah-masalah keagenan tersebut timbul karena adanya konflik atau perbedaan kepentingan antara

principal dan agent. Teori keagenan (agency theory) berusaha menjelaskan penentuan kontrak yang paling efisien yang bisa membatasi konflik atau

masalah keagenan. Teori keagenan juga berperan dalam menyediakan

informasi sehingga akuntansi memberikan umpan balik (feedback) selain nilai prediktifnya (Jensen and Meckling, 1976).

16

Selain itu, teori agensi juga menjelaskan mengenai masalah asimetri

informasi (information asymmetric). Manajer sebagai pengelola perusahaan mempunyai informasi yang lebih lengkap mengenai internal perusahaan dan

prospek perusahaan di masa yang akan datang dibandingkan pemilik

(pemegang saham). Sebagai pengelola, manajer berkewajiban memberikan

sinyal mengenai kondisi perusahaan kepada pemilik. Namun, informasi yang

disampaikan terkadang tidak sesuai dengan kondisi perusahaan sebenarnya.

Adanya asimetri informasi antara manajemen dengan pemilik memberikan

kesempatan kepada manajer untuk bertindak oportunis guna memaksimalkan

keuntungan pribadi (Ujiyantho dan Pramuka, 2007).

2. Teori Legitimasi (Legitimacy Theory)

Ghozali dan Chariri (2007) mengungkapkan definisi teori legitimasi

sebagai suatu kondisi atau status, yang ada ketika suatu sistem nilai

perusahaan sejalan dengan sistem nilai dari sistem sosial yang lebih besar di

mana perusahaan merupakan bagiannya. Dalam teori legitimasi suatu

perusahaan akan berusaha secara terus-menerus untuk meyakinkan bahwa

mereka melakukan kegiatan sesuai dengan batasan norma yang ada dalam

masyarakat maupun aturan yang berlaku. Proses untuk mendapatkan

legitimasi berkaitan dengan berbagai pihak dalam masyarakat. Legitimasi

dapat dikatakan sebagai pengakuan perusahaan oleh masyarakat. Pengakuan

perusahaan oleh masyarakat merupakan hal yang paling penting karena

17

Legitimasi merupakan sebuah pengakuan akan legalitas sesuatu. Suatu

legitimasi organisasi dapat dikatakan sebagai manfaat atau sumber potensial

bagi perusahaan untuk bertahan hidup (Dowling dan Preffer, 1975, dalam

Ghozali dan Chariri, 2007). Dengan demikian legitimasi organisasi dapat

dipandang sebagai sesuatu yang diberikan oleh masyarakat kepada

perusahaan dan sesuatu yang diinginkan atau dicari perusahaan dari

masyarakat.

Menurut Yulfaidah dan Zulaika (2012), teori legitimasi (legitimacy theory) menyatakan bahwa hal yang penting bagi organisasi, batasan-batasan yang ditekankan oleh norma-norma dan nilai-nilai sosial dan reaksi terhadap

batasan tersebut mendorong pentingnya analisis perilaku dengan

memperhatikan lingkungan. Teori legitimasi menganjurkan perusahaan untuk

meyakinkan bahwa aktivitas dan kinerjanya dapat diterima oleh masyarakat.

Teori Legitimasi menjelaskan bahwa organisasi secara kontinu akan

beroperasi sesuai dengan batas-batas dan nilai yang diterima oleh masyarakat

di sekitar perusahaan dalam usaha untuk mendapatkan legitimasi. Proses

untuk mendapatkan legitimasi berkaitan dengan kontrak sosial antara yang

dibuat oleh perusahaan dengan berbagai pihak dalam masyarakat. Kinerja

perusahaan tidak hanya diukur dengan laba yang dihasilkan oleh perusahaan,

tetapi ukuran kinerja lainnya yang berkaitan dengan berbagai pihak yang

berkepentingan. Untuk mendapatkan legitimasi perusahaan memiliki insentif

untuk melakukan kegiatan sosial yang diharapkan oleh masyarakat di sekitar

18 3. Teori Stakeholder

Teori stakeholder mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri namun harus memberikan

menfaat bagi stakeholdernya. Dengan demikian, keberadaan suatu perusahaan sangat dipengaruhi oleh stakeholder kepada perusahaan tersebut (Ghozali dan Chariri, 2007).

Sari (2012) menyatakan bahwa perusahaan tidak hanya

bertanggungjawab terhadap para pemilik (shareholder) dengan sebatas pada indikator ekonomi (economic focused) namun bergeser menjadi lebih luas yaitu sampai pada ranah sosial kemasyarakatan (stakeholder) dengan memperhitungkan faktorfaktor sosial (social dimentions), sehingga muncul istilah tanggung jawab sosial (social responsibility).

4. Environmental Disclosure

Akuntansi sebagai alat pertanggungjawaban mempunyai fungsi sebagai

alat kendali utama terhadap aktivitas perusahaan. Tanggung jawab

manajemen tidak terbatas pada pengelolaan dana ke dalam perusahaan kepada

investor dan kreditor, tetapi juga meliputi dampak yang ditimbulkan oleh

perusahaan terhadap lingkungan hidup (Suhardjanto dan Sari, 2010).

Environmental Disclosure adalah pengungkapan informasi yang berkaitan dengan lingkungan hidup dalam laporan keuangan tahunan perusahaan

(Suratno, Darsono, dan Mutmainah, 2006). Environmental disclosure

meliputi pengendalian terhadap polusi, pencegahan atau perbaikan terhadap

19

berhubungan dengan lingkungan hidup. Melalui environmental disclosure

masyarakat dapat memantau aktivitas yang dilakukan oleh perusahaan

(Zeghal dan Ahmed, 1990).

Bethelot, (2002) dalam Al Tuwaijri, (2004) mendefinisikan

environmental disclosure sebagai kumpulan informasi yang berhubungan dengan aktivitas pengelolaan lingkungan oleh perusahaan di masa lalu,

sekarang dan yang akan datang. Informasi ini dapat diperoleh dengan banyak

cara, seperti pernyataan kualitatif, asersi atau fakta kuantitatif, bentuk laporan

keuangan atau catatan kaki. Bidang environmental disclosure meliputi hal-hal sebagai berikut: pengeluaran atau biaya operasi untuk fasilitas dari peralatan

pengontrol polusi di masa lalu dan sekarang.

Global Reporting Initiatives (GRI) G4, 2013, merekomendasikan beberapa aspek lingkungan yang seharusnya diungkapkan. Terdapat 12 aspek

yang direkomendasikan oleh GRI G4. Aspek-aspek tersebut adalah Material,

Energi, Air, Keanekaragaman Hayati, Emisi, Efluen dan Limbah, Produk dan

Jasa, Kepatuhan, Transportasi, Keseluruhan, Penilaian Pemasok dengan

Kriteria Lingkungan, dan Mekanisme Pengaduan Lingkungan. Dari 12 aspek

tersebut dibagi lagi menjadi 34 indikator lingkungan yang harus diungkapkan.

Sementara itu, Wiseman (1982) dalam Patten (2002) berpendapat

bahwa pengungkapan sosial dan lingkungan biasanya berisi informasi

tentang: diskusi tentang regulasi dan prasyarat tentang dampak lingkungan,

20

konservasi sumber alam, penghargaan atas kepedulian terhadap lingkungan,

usaha melakukan daur ulang, pengeluaran yang dilakukan perusahaan

berkaitan dengan penanganan lingkungan, aspek hukum (litigasi) atas kasus

berkaitan dengan dampak lingkungan yang disebabkan perusahaan.

Zeghal & Ahmed (1990) mengidentifikasi hal-hal yang berkaitan

dengan pelaporan sosial perusahaan, yaitu:

a. Lingkungan

Bidang ini meliputi aktivitas pengendalian pencemaran dan pelestarian

lingkungan hidup. Meliputi, pengendalian terhadap polusi, pencegahan

atau perbaikan terhadap kerusakan lingkungan, konservasi alam, dan

pengungkapan lain yang berkaitan dengan lingkungan.

b. Energi

Bidang ini meliputi aktivitas dalam pengaturan penggunaan energi dalam

hubungannya dengan operasi perusahaan dan peningkatan efisiensi

terhadap produk perusahaan. Meliputi, konservasi energi, efisien energi,

dll.

c. Praktik bisnis yang wajar

Meliputi pemberdayaan terhadap minoritas dan perempuan, dukungan

21 d. Sumber daya manusia

Bidang ini meliputi aktivitas untuk kepentingan karyawan sebagai sumber

daya manusia bagi perusahaan maupun aktivitas di dalam suatu komunitas.

Aktivitas tersebut antara lain, program pelatihan dan peningkatan

ketrampilan, perbaikan kondisi kerja, upah dan gaji serta tunjangan yang

memadai, pemberian beberapa fasilitas, jaminan keselamatan kerja,

pelayanan kesehatan, pendidikan, seni, dll.

e. Produk

Meliputi keamanan, pengurangan polusi, dll.

Teori tentang pengungkapan lingkungan hidup (environmental disclosure) sebenarnya bersumber dari pengungkapan yang dilakukan dalam praktik akuntansi. Secara teoritis, basis teoritis bersumber dari berbagai sisi,

tergantung perspektif pakar yang melakukan kajian. Paten, misalnya melihat

pengungkapan lingkungan terkait dengan teori legitimasi yaitu perusahaan

memiliki tanggung jawab sosial politik terhadap masyarakat. Teori legitimasi

bermuara pada pengungkapan sosial. Pengungkapan sosial yangbaik memuat

tentang pengungkapan lingkungan hidup (Sudaryono, 2006).

5. Environmental Performance

Kinerja lingkungan menurut Suratno dkk, (2006) adalah kinerja

perusahaan dalam menciptakan lingkungan yang baik (green). Kinerja lingkungan ini dikeluarkan untuk melihat tingkat ketaan perusahaan

22 Berry dan Rondinelli (1998) dan Pfleiger et al (2005) dalam Ja’far dan

Arifah (2006) menyatakan bahwa kinerja lingkungan sangat dipengaruhi oleh

sejauh mana dorongan terhadap pengelolaan lingkungan dilakukan oleh

berbagai instansi khusunya instansi pemerintah. Kinerja lingkungan juga akan

tercapai pada level yang tinggi jika perusahaan secara proaktif melakukan

berbagai tindakan manajemen lingkungan secara terkendali.

Berry dan Rondinelly (1998) dalam Ja’far dan Arifah (2006)

mensinyalir ada beberapa kekuatan yang mendorong perusahaan untuk

melakukan tindakan manajemen lingkungan. Faktor-faktor tersebut adalah:

a. Regulatory demand, tanggung jawab perusahaan terhadap lingkungan

muncul sejak 30 tahun terakhir ini, setelah masyarakat meningkatkan

tekanannya kepada pemerintah untuk menetapkan peraturan pemerintah

sebagai dampak meluasnya polusi. Sistem pengawasan manajemen

lingkungan menjadi dasar untuk skor lingkungan, seperti

program-program kesehatan dan keamanan lingkungan.

b. Cost factors, adanya komplain terhadap produk-produk perusahaan, akan

membawa konsekwensi munculnya biaya pengawasan kualitas yang

tinggi, karena semua aktivitas yang terlibat dalam proses produksi perlu

dipersiapkan dengan baik. Hal ini secara langsung akan berdampak pada

munculnya biaya yang cukup tinggi, seperti biaya sorting bahan baku,

biaya pengawasan proses produksi, dan biaya pengetesan. Konseksensi

23

berbagai biaya, seperti penyediaan pengolahan limbah, penggunaan

mesin yang clean technology, dan biaya pencegahan kebersihan.

c. Stakeholder forces. Strategi pendekatan proaktif terhadap manajemen

lingkungan dibangun berdasarkan prinsip-prinsip manajemen, yakni

mengurangi waste dan mengurangi biaya produksi, demikian juga

respond terhadap permintaan konsumen dan stakeholder. Perusahaan akan selalu berusaha untuk memuaskan kepentingan stakeholder yang bervariasi dengan menemukan berbagai kebutuhan akan manajemen

lingkungan yang proaktif.

d. Competitive requirements, semakin berkembangnya pasar global dan

munculnya berbagai kesepakatan perdagangan sangat berpengaruh pada

munculnya gerakan standarisasi manajemen kualitas lingkungan.

Ja’far dan Arifah (2006) menyatakan sebagai ukuran keberhasilan

perusahaan dalam melaksanakan menejemen lingkungan proaktif, maka dapat

dilakukan dengan mengidentifikasi kinerja lingkungan proaktif. Penerapan

manajemen lingkungan proaktif memerlukan keterlibatan beberapa prinsip

dasar kedalam strategi perusahaan. Prinsip-prinsip tersebut antara lain :

a. Mengadopsi kebijakan lingkungan yang bertujuan mengeleminasi polusi

berdasarkan pada posisi siklus hidup operasional perusahaan, dan

mengkomunikasikan kebijakan keseluruh perusahaan dan para

24

b. Menetapkan secara obyektif kriteria efektivitas program lingkungan.

c. Membandingkan kinerja lingkungan perusahaan dengan

perusahaan-perusahaan yang merupakan leader dalam satu industri dengan

benchmarking dan menetapkan praktik terbaik (best practice).

d. Menetapkan budaya perusahaan bahwa kinerja lingkungan merupakan

tanggung jawab seluruh karyawan.

e. Menganalisis dampak berbagai isue lingkungan dalam kaitannya dengan

permintaan dimasa depan terhadap produk dan persaingan industri.

f. Memberanikan diri melakukan diskusi tentang isu-isu lingkungan,

khususnya melalui rapat pimpinan.

g. Mengembangkan anggaran untuk pembiayaan lingkungan.

h. Mengidentifikasi dan mengkuantifikasikan pertanggungjawaban

lingkungan.

Meskipun demikian, selama ini pengukuran terhadap kinerja

lingkungan masih belum ada kesepakatan final. Hal ini karena setiap negara

memiliki cara pengukuran sendiri tergantung situasi dan kondisi lingkungan

negara masing-masing. Sebagai contoh, Kementrian Lingkungan Hidup

Indonesia telah menerapkan PROPER sebagai alat untuk memeringkat kinerja

lingkungan perusahaan-perusahaan yaang ada di Indonesia. (Ja’far dan

25

Menurut Peraturan Menteri Nomor 6 Tahun 2013, Program Penilaian

Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup

(PROPER) adalah program penilaian terhadap upaya penanggung jawab

usaha dan/atau kegiatan dalam mengendalikan pencemaran dan/atau

kerusakan lingkungan hidup serta pengelolaan limbah bahan berbahaya dan

beracun. Penilaian tersebut diberikan dalam bentuk peringkat kinerja yang

terdiri atas:

a. Hitam, diberikan kepada penanggung jawab usaha dan/atau kegiatan

yang sengaja melakukan perbuatan atau melakukan kelalaian yang

mengakibatkan pencemaran dan/ atau kerusakan lingkungan serta

pelanggaran terhadap peraturan perundang-undangan atau tidak

melaksanakan sanksi administrasi;

b. Merah, diberikan kepada penanggung jawab usaha dan/atau kegiatan

yang upaya pengelolaan lingkungan hidup dilakukannya tidak sesuai

dengan persyaratan sebagaimana diatur dalam peraturan

perundangundangan;

c. Biru, diberikan kepada penanggung jawab usaha dan/ atau kegiatan yang

telah melakukan upaya pengelolaan lingkungan sesuai dengan

persyaratan sebagaimana diatur dalam peraturan perundangundangan;

d. Hijau, diberikan kepada penanggung jawab usaha dan/atau kegiatan yang

telah melakukan pengelolaan lingkungan lebih dari yang dipersyaratkan

26

manajemen lingkungan, pemanfaatan sumberdaya secara efisien dan

melakukan upaya pemberdayaan masyarakat dengan baik; dan

e. Emas, diberikan kepada penanggung jawab usaha dan/ atau kegiatan

yang telah secara konsisten menunjukkan keunggulan lingkungan

(environmental excellency) dalam proses produksi dan/atau jasa, melaksanakan bisnis yang beretika dan bertanggung jawab terhadap

masyarakat.

6. Good Corporate Governance (GCG)

Menurut Monks (2003) dalam Kaihatu (2006) Good Corporate Governance (GCG) secara definitif merupakan sistem yang mengatur dan mengendalikan perusahaan yang menciptakan nilai tambah (value added) untuk semua stakeholder.

Forum for Corporate Governance (FCGI) dalam publikasi yang

pertamanya mempergunakan definisi Cadbury Committee, yaitu: "seperangkat peraturan yang mengatur hubungan antara pemegang saham,

pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta

para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan

hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang

mengatur dan mengendalikan perusahaan” (Retno dan Priantinah, 2012).

27

pengelolaan, serta pengontrolan suatu perusahaan atau korporasi. Tata kelola

perusahaan juga mencakup hubungan antara para pemangku kepentingan

(stakeholder) yang terlibat serta tujuan pengelolaan perusahaan. Pihak-pihak utama dalam tata kelola perusahaan adalah pemegang saham, manajemen dan

dewan direksi. Tata Kelola Perusahaan adalah suatu subyek yang memiliki

banyak aspek. Salah satu topik utama dalam tata kelola perusahaan adalah

menyangkut masalah akuntabilitas dan tanggung jawab, khususnya

implementasi pedoman dan mekanisme untuk memastikan perilaku yang baik

dan melindungi kepentingan pemegang saham. Fokus utama lain adalah

efisiensi ekonomi yang menyatakan bahwa sistem tata kelola perusahaan

harus ditujukan untuk mengoptimalisasi hasil ekonomi dengan penekanan

kuat pada kesejahteraan para pemegang saham. Ada pula sisi lain yang

merupakan subyek dari tata kelola perusahaan, seperti sudut pandang

pemangku kepentingan yang menun-juk perhatian dan akuntabilitas lebih

terhadap pihak-pihak lain selain pemegang saham, misalnya karya-wan atau

lingkungan.

Kaen (2003) dan Shaw (2003) dalam Kaihatu (2006) menjelaskan ada

empat komponen utama yang diperlukan dalam konsep good corporate governance, yaitu fairness, transparency, accountability, dan responsibility.

Keempat komponen tersebut penting karena penerapan prinsip good

28

kinerja yang mengakibatkan laporan keuangan tidak menggambarkan nilai

fundamental perusahaan.

Konsep good corporate governance baru populer di Asia. Konsep ini relatif berkembang sejak tahun 1990-an. Konsep good corporate governance

baru dikenal di Inggris pada tahun 1992. Negara-negara maju yang tergabung

dalam kelompok OECD (kelompok Negara-negara maju di Eropa Barat dan

Amerika Utara) mempraktikkan pada tahun 1999 (Kaihatu, 2006).

Secara umum terdapat lima prinsip dasar dari Good Corporate Governance yaitu:

a. Transparency (keterbukaan informasi), yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam

mengemukakan informasi materiil dan relevan mengenai perusahaan.

b. Accountability (akuntabilitas), yaitu kejelasan fungsi, struktur, sistem, dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan

terlaksana secara efektif.

c. Responsibility (pertanggungjawaban), yaitu kesesuaian (kepatuhan) di dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat

serta peraturan perundangan yang berlaku.

d. Independency (kemandirian), yaitu suatu keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepentingan dan

29

peraturan dan perundangan-undangan yang berlaku dan prinsip-prinsip

korporasi yang sehat.

e. Fairness (kesetaraan da kewajaran), yaitu perlakuan yang adil dan setara di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku (Kaihatu, 2006).

Corporate governance merupakan konsep yang didasarkan pada teori keagenan diharapkan bisa berfungsi sebagai alat untuk memberikan

keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah diinvestasikan. Corporate governance berkaitan dengan bagaimana para investor yakin bahwa manajer akan memberikan keuntungan

bagi mereka, manajer tidak akan mencuri/menggelapkan atau

menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan

berkaitan dengan dana/kapital yang telah ditanamkan oleh investor, dan

berkaitan dengan bagaimana para investor mengontrol para manajer (Shleifer

dan Vishny, 1997 dalam Putri, 2012).

a. Dewan Komisaris

Salah satu aspek penting dalam corporate governance adalah Dewan Pengurus Perseroan atau Board of Directors. Indonesia menganut two board system yang berarti bahwa komposisi dewan pengurus perseroan terdiri dari fungsi eksekutif yaitu dewan direksi, dan fungsi pengawasan

yaitu dewan komisaris (Herwidayatmo, 2000 dalam Suhardjanto, 2010).

30 single-board system dapat direpresentasikan dengan fungsi dewan komisaris pada two-board system. Oleh karena itu sistem pengawasan yang ada pada perusahaan di Indonesia terletak pada dewan komisaris.

Keefektifan peran pengawasan dewan komisaris ini didukung dengan

keberadaan komisaris independen dalam komposisi dewan komisarisnya

(Suhardjanto, 2010).

Pedoman Good Corporate Governance Indonesia tahun 2006 yang dikeluarkan oleh Komite Nasional Kebijakan Governance (KNKG),

menyatakan bahwa Dewan Komisaris sebagai organ perusahaan bertugas

dan bertanggungjawab secara kolektif untuk melakukan pengawasan dan

memberikan nasihat kepada Direksi serta memastikan bahwa Perusahaan

melaksanakan GCG. Namun demikian, Dewan Komisaris tidak boleh turut

serta dalam mengambil keputusan operasional. Kedudukan masing-masing

anggota Dewan Komisaris termasuk Komisaris Utama adalah setara.

Tugas Komisaris Utama sebagai primus inter pares adalah mengkoordinasikan kegiatan Dewan Komisaris. Agar pelaksanaan tugas

Dewan Komisaris dapat berjalan secara efektif, perlu dipenuhi

prinsip-prinsip berikut:

1) Komposisi Dewan Komisaris harus memungkinkan pengambilan

keputusan secara efektif, tepat dan cepat, serta dapat bertindak

independen.

2) Anggota Dewan Komisaris harus profesional, yaitu berintegritas dan

31

baik termasuk memastikan bahwa Direksi telah memperhatikan

kepentingan semua pemangku kepentingan.

3) Fungsi pengawasan dan pemberian nasihat Dewan Komisaris

mencakup tindakan pencegahan, perbaikan, sampai kepada

pemberhentian sementara.

b. Dewan Komisaris Independen

Komisaris independen memiliki peran yang sangat penting dalam

penerapan corporate governance karena keberadaan dewan komisaris belum dapat memberikan jaminan terlaksananya prinsip-prinsip corporate governance, khususnya mengenai perlindungan terhadap investor. Untuk mendorong implementasi corporate governance, dibentuk sebuah organ tambahan dalam struktur perseroan. Organ tambahan tersebut diharapkan

dapat meningkatkan penerapan corporate governance di dalam perusahaan-perusahaan di Indonesia (Surya dan Yustiavandana, 2006)

Surya dan Yustiavandana (2006) menjelaskan bahwa komisaris

independen adalah komisaris yang bukan merupakan anggota manajemen,

pemegang saham mayoritas, pejabat atau berhubungan langsung maupun

tidak langsung dengan pemegang saham mayoritas dari suatu perusahaan

tersebut. Dengan adanya komisaris independen diharapkan dapat

terjadinya keseimbangan dalam perusahaan antara manajemen perusahaan

32

Keberadaan komisaris independen berdasarkan peraturan Bursa Efek

Indonesia (BEI) Nomor Kep-305/BEJ/07-2004 mewajibkan perusahaan

yang sahamnya tercatat di Bursa Efek Indonesia (BEI) untuk memiliki

komisaris independen sekurang-kurangnya 30% dari seluruh jajaran

anggota dewan komisaris. Beberapa kriteria lainnya tentang komisaris

independen berdasarkan Keputusan Ketua BAPEPAM Nomor

Kep-29/PM/2004 tentang pembentukan dan pedoman pelaksanaan kerja komite

audit Nomor IX.I5 adalah sebagai berikut:

1) Komisaris Independen tidak memiliki saham baik langsung maupun

tidak langsung pada emiten atau perusahaan publik;

2) Komisaris Independen tidak memiliki hubungan afiliasi dengan

emiten atau Perusahaan Publik, Komisaris, Direksi, atau Pemegang

Saham Utama Emiten atau Perusahaan Publik;

3) Komisaris Independen harus berasal dari luar emiten atau perusahaan

publik;

4) Tidak memiliki hubungan usaha baik langsung maupun tidak langsung

yang berkitan dengan kegiatan usaha Emiten atau Perusahaan Publik.

c. Komite Audit

Dalam Surat Edaran Ketua Bapepam No. Kep-29/PM/2004 tentang

“Komite Audit” menyatakan bahwa emiten atau perusahaan publik wajib

memiliki Komite Audit. Komite Audit adalah komite yang dibentuk oleh

Dewan Komisaris dalam rangka membantu melaksanakan tugas dan

33

Komisaris. Komite Audit tidak hanya harus terdapat di dalam perusahaan

publik saja, tetapi menurut KNKG (2006), perusahaan negara, perusahaan

daerah, perusahaan yang menghimpun dan mengelola dana masyarakat,

perusahaan yang produk atau jasanya digunakan oleh masyarakat luas,

serta perusahaan yang mempunyai dampak luas terhadap kelestarian

lingkungan, sekurang-kurangnya harus membentuk Komite Audit

(Pratama dan Rahardja, 2013).

Komite Audit terdiri dari minimal 3 (tiga) orang dengan diketuai

oleh seorang Komisaris Independen. Anggota Komite Audit diharapkan

dapat bertindak secara independen karena fungsinya sebagai penguhubung

antara Dewan Komisaris dengan internal auditor. Struktur anggota Komite

Audit diharapkan sesuai dengan besar dan kecil organisasi serta tanggung

jawab yang diemban (Pratama dan Rahardja, 2013).

Menurut Surya dan Yustiavanda (2006) dalam Pratama dan Rahardja

(2013), Komite Audit adalah organ tambahan yang diperlukan dalam

pelaksanaan GCG. Hal ini disebabkan karena peran pengawasan dan

akuntabilitas Dewan Komisaris belum memadai. Komite Audit bertugas

dalam pemeriksasaan dan penelitian yang dianggap perlu terhadap

pelaksanaan fungsi direksi dalam melaksanakan pengelolaan perusahaan

serta melaksanakan tugas penting berkaitan dengan sistem pelaporan

34 7. Karakteristik Perusahaan

Karakteristik perusahaan dapat berupa ukuran perusahaan (size),

profitabilitas, jumlah pemegang saham, status pendaftaran perusahaan di

pasar modal, leverage, rasio likuiditas, basis perusahaan, jenis industri, serta profil dan karakteristik lainnya (Marwata, 2001, dalam Suhardjanto, 2010)

a. Size

Menurut Ferry dan Jones (1979) dalam Panjaitan dan Desinta (2004)

ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar

kecilnya perusahaan menurut berbagai cara, antara lain: total aktiva,

penjualan, log size, nilai pasar saham, kapitalisasi pasar, dan lain lain yang semuanya berkorelasi tinggi. Semakin besar total aktiva, penjualan, log size, nilai pasar saham, dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan tersebut. Pada dasarnya ukuran perusahaan hanya

terbagi dalam tiga kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium size), dan perusahaan kecil (small firm). Ardian dan Rahardja (2013) mengatakan variabel ukuran perusahaan diproksikan

dengan menggunakan log (total asset).

Menurut Sawir (2004) dalam Sudartono (2006) ukuran perusahaan

dinyatakan sebagai determinan dari struktur keuangan dalam hampir setiap

studi untuk alasan yang berbeda:

1) ukuran perusahaan dapat menentukan tingkat kemudahan perusahaan memperoleh dana dari pasar modal. Perusahaan kecil umumnya