ADMINISTRASI TABUNGAN SIMPEDA DAN KARTU PEGAWAI NEGERI SIPIL ELEKTRONIK PADA PT. BANK PEMBANGUNAN DAERAH JAWA TIMUR CABANG JEMBER

Bebas

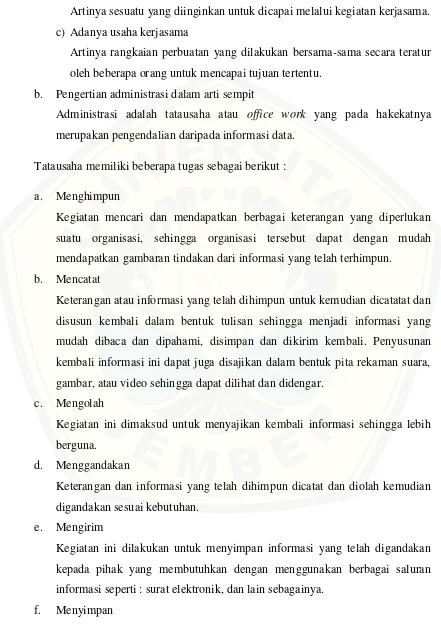

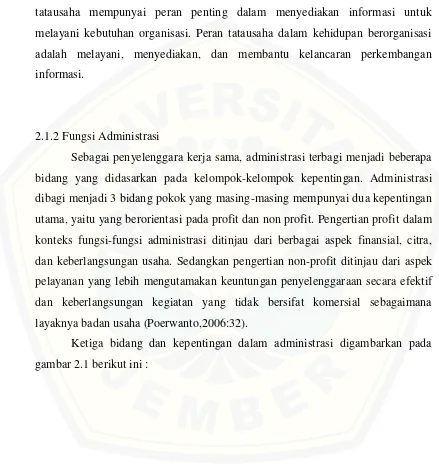

69

0

0

Teks penuh

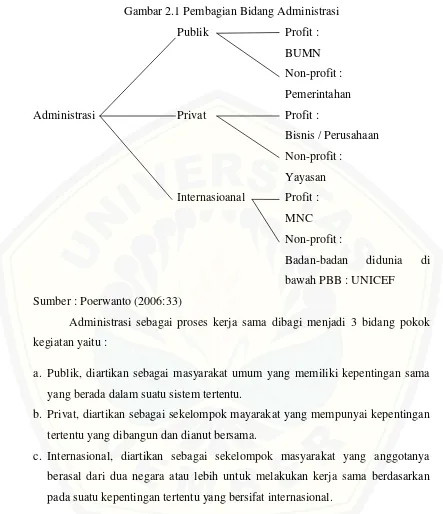

Gambar

+5

Dokumen terkait