SKRIPSI

PENGARUH KINERJA KEUANGAN DAN KEPUTUSAN INVESTASI

TERHADAP NILAI PERUSAHAAN DENGAN CORPORATE

GOVERNANCE SEBAGAI VARIABEL MODERASI

(STUDI EMPIRIS PADA PERUSAHAAN YANG DINILAI CORPORATE

GOVERNANCE PERCEPTION INDEX TAHUN 2008-2012)

OLEH

ANGELIA T HUTAGALUNG 110503109

PROGRAM STUDI S1-AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul ”Pengaruh Kinerja Keuangan dan Keputusan Investasi Terhadap Nilai Perusahaan Dengan Corporate Governance Sebagai Variabel Moderasi (Studi Empiris pada Perusahaan Manufaktur yang dinilai Corporate Governance Perception Index pada tahun 2008-2012)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 02 Juli 2015 Yang membuat pernyataan,

ABSTRAK

PENGARUH KINERJA KEUANGAN DAN KEPUTUSAN INVESTASI

TERHADAP NILAI PERUSAHAAN DENGAN GOOD CORPORATE

GOVERNANCE SEBAGAI VARIABEL PEMODERASI

(STUDI EMPIRIS PADA PERUSAHAAN YANG DINILAI CORPORATE

GOVERNANCE PERCEPTION INDEX TAHUN 2008-2012)

Penelitian ini bertujuan untuk menguji secara empiris: (1) pengaruh kinerja keuangan dan keputusan investasi secara parsial dan simultan terhadap nilai perusahaan, (2) pengaruh kinerja keuangan dan keputusan investasi secara parsial terhadap nilai perusahaan dengan CG sebagai variabel moderating. Variabel independen yang digunakan dalam penelitian ini adalah kinerja keuangan dan keputusan investasi. Variabel dependen yang digunakan adalah nilai perusahaan. Variabel moderating yang digunakan adalah CG.

Penelitian ini menggunakan sampel perusahaan yang dinilai CGPI dengan periode pengamatan tahun 2008-2012. Data yang dikumpulkan dengan metode purposive sa mpling. Adapun sampel yang digunakan adalah 10 perusahaan. Penelitian ini menggunakan regresi berganda untuk analisis data.

Hasil dari penelitian adalah sebagai berikut: (1) Kinerja keuangan dan keputusan investasi secara parsial dan simultan memiliki pengaruh terhadap nilai perusahaan, (2) Corporate Governance secara parsial tidak mampu memoderasi kinerja keuangan dan keputusan investasi terhadap nilai perusahaan

Kata Kunci : Nilai Perusahaan, Kinerja Keuangan, Keputusan Investasi,

ABSTRACT

INF LUENCE OF PERF ORMANCES FINANCIAL AND INF LUENCE OF INVESTMENT TO CORPORATE VALUES WITH CORPORATE

GOVERNANCE AS VARIABLE MODERATING

(ON THE RATED BY CORPORATE GOVERNANCE PERCEPTION INDEX FOR THE PERIOD 2008-2012)

This resea rch a im for testing by empirica l methode such a s (1) fina ncia l performa nces and influence of investment decision by pa rtia l a nd simultan test to corpora te va lues, (2) fina ncia l performa nces a nd influence of investment decision by pa rtia l test to corpora te va lues with CG a s moder a ting va ria ble. Independents va ria ble tha t is used in this resea rch is financia l performa nces a nd influence of investment. Dependen va ria ble tha t is used in this resea rch is corpora te va lues a nd GCG a s modera ting va ria ble.

Corpora te sa mple in the research a re corpora te tha t ha ve score a t CGPI with observa tion periode is 2008 to 2012. Purposive sa mpling methode used to collect the da ta for this resa rh a nd it use 10 corpora te a nd this resea rch use multiple regression for da ta a na lysis.

Result from this research a re (1) fina ncia l performa nces a nd investment decision by pa rtia l a nd simulta n test have influence to corpora te va lues, (2) fina ncia l performa nces a nd investment decision by pa rtia l test ha ve influence to corpora te va lues with CG a s modera ting va ria ble..

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa yang senantiasa menyertai dengan kasih setia dan berkat-Nya, ter-khusus dalam perkuliahan, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Kinerja Keuangan dan Keputusan Investasi Terhadap Nilai Perusahaan dengan Corporate Governance sebagai Variabel Moderasi (Studi Empiris pada Perusahaan yang dinilai Corporate Governance Perception Index Tahun 2008-2012) sebagai salah satu persyaratan untuk memperoleh gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi Universitas Sumatera Utara.

Pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan semangat, motivasi, bantuan, dan bimbingan selama masa perkuliahan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, beserta jajarannya.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA dan Drs. Hotmal Ja’far, M.M., Ak., selaku Ketua dan Sekretaris Departemen Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarief, M.Si., Ak., dan Ibu Dra. Mutia Ismail, M.M., Ak., selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

dalam menyelesaikan skripsi ini. Bapak Drs. Hotmal Ja’far , Ak., M.M., selaku dosen penguji dan Bapak Drs. M. Utama Nasution, MM., Ak., selaku dosen pembanding yang telah banyak memberikan arahan bagi penulis dalam menyelesaikan skripsi ini.

5. Bapak tercinta, Hardus Hutagalung dan mama tersayang Rimayanti Damanik yang telah memberikan bantuan saran, motivasi, dukungan, baik dukungan moril maupun dukungan materil yang diberikan dengan tulus ikhlas. Dan kepada adekku tersayang Fander Stevenson Hamonangan Hutagalung terima kasih atas dukungan, perhatian, dan doa yang telah diberikan. Skripsi ini saya persembahkan sebagai wujud pengabdian yang tulus untuk kedua orangtua dan keluarga penulis,

S1 Akuntansi angkatan 2011 dan semua teman-teman penulis di luar kampus yang tidak dapat penulis sebutkan satu per satu yang tidak berhenti mendoakan, memberi semangat, dan menghibur selama ini.

Penulis menyadari bahwa setiap manusia tidak luput dari kesalahan dan mungkin skripsi ini banyak memiliki kekurangan dan kelemahan. Oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun dari semua pihak. Semoga skripsi ini bermanfaat bagi pihak yang membaca.

Medan, 02 Juli 2015 Penulis

DAFTAR ISI

BAB II TINJAUAN PUSTAKA... 11

2.1 Tinjauan Pustaka... 11 Parsial dan Simultan terhadap Nilai Perusahaan... 30

2.3.2 Pengaruh CG terhadap Hubungan Kinerja Keuangan, Keputusan Investasi secara Parsial dengan Nilai Perusahaan... 32

BAB III METODOLOGI PENELITIAN... 33

3.7 Metode Pengumpulan Data... 40

BAB IV ANALISIS DAN PEMBAHASAN... 48

4.1 Gambaran Umum Objek Penelitian... 48 parsial dan simultan terhadap Nilai Perusahaan... 67

4.3.2 Pengaruh CG terhadap hubungan Kinerja Keuangan, Keputusan Investasi secara parsial dengan Nilai Perusahaan... 69

BAB V KESIMPULAN DAN SARAN... 71

5.1 Kesimpulan... 71

5.2 Keterbatasan Penelitian... 71

5.3 Saran... 72

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Penelitian Terdahulu... 27

3.1 Pemilihan Sampel Penelitian... 39

4.1 Kriteria Pemilihan Sampel... 48

4.2 Daftar Sampel Penelitian... 49

4.3 Hasil Uji Statistik Deskriptif... 50

4.4 Analisis Statistik Uji Normalitas... 54

4.5 Uji Multikolinearitas... 56

4.6 Uji Koefisien Determinasi Model 1... 59

4.7 Uji t Model 1... 60

4.8 Uji F Model 1... 61

4.9 Uji Koefisien Determinasi Model 2... 62

4.10 Uji t Model 2... 64

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Jadwal Penelitian... 78

2. Daftar ROE Perusahaan Sampel 2008-2012... 79

3. Daftar MBVA Perusahaan Sampel 2008-2012... 80

4. Daftar PBV Perusahaan Sampel 2008-2012... 81

5. Daftar CG Perusahaan Sampel 2008-2012... 82

6. Daftar ROEMODERAT 2008-2012... 83

7. Daftar MBVAMODERAT 2008-2012... 85

ABSTRAK

PENGARUH KINERJA KEUANGAN DAN KEPUTUSAN INVESTASI

TERHADAP NILAI PERUSAHAAN DENGAN GOOD CORPORATE

GOVERNANCE SEBAGAI VARIABEL PEMODERASI

(STUDI EMPIRIS PADA PERUSAHAAN YANG DINILAI CORPORATE

GOVERNANCE PERCEPTION INDEX TAHUN 2008-2012)

Penelitian ini bertujuan untuk menguji secara empiris: (1) pengaruh kinerja keuangan dan keputusan investasi secara parsial dan simultan terhadap nilai perusahaan, (2) pengaruh kinerja keuangan dan keputusan investasi secara parsial terhadap nilai perusahaan dengan CG sebagai variabel moderating. Variabel independen yang digunakan dalam penelitian ini adalah kinerja keuangan dan keputusan investasi. Variabel dependen yang digunakan adalah nilai perusahaan. Variabel moderating yang digunakan adalah CG.

Penelitian ini menggunakan sampel perusahaan yang dinilai CGPI dengan periode pengamatan tahun 2008-2012. Data yang dikumpulkan dengan metode purposive sa mpling. Adapun sampel yang digunakan adalah 10 perusahaan. Penelitian ini menggunakan regresi berganda untuk analisis data.

Hasil dari penelitian adalah sebagai berikut: (1) Kinerja keuangan dan keputusan investasi secara parsial dan simultan memiliki pengaruh terhadap nilai perusahaan, (2) Corporate Governance secara parsial tidak mampu memoderasi kinerja keuangan dan keputusan investasi terhadap nilai perusahaan

Kata Kunci : Nilai Perusahaan, Kinerja Keuangan, Keputusan Investasi,

ABSTRACT

INF LUENCE OF PERF ORMANCES FINANCIAL AND INF LUENCE OF INVESTMENT TO CORPORATE VALUES WITH CORPORATE

GOVERNANCE AS VARIABLE MODERATING

(ON THE RATED BY CORPORATE GOVERNANCE PERCEPTION INDEX FOR THE PERIOD 2008-2012)

This resea rch a im for testing by empirica l methode such a s (1) fina ncia l performa nces and influence of investment decision by pa rtia l a nd simultan test to corpora te va lues, (2) fina ncia l performa nces a nd influence of investment decision by pa rtia l test to corpora te va lues with CG a s moder a ting va ria ble. Independents va ria ble tha t is used in this resea rch is financia l performa nces a nd influence of investment. Dependen va ria ble tha t is used in this resea rch is corpora te va lues a nd GCG a s modera ting va ria ble.

Corpora te sa mple in the research a re corpora te tha t ha ve score a t CGPI with observa tion periode is 2008 to 2012. Purposive sa mpling methode used to collect the da ta for this resa rh a nd it use 10 corpora te a nd this resea rch use multiple regression for da ta a na lysis.

Result from this research a re (1) fina ncia l performa nces a nd investment decision by pa rtia l a nd simulta n test have influence to corpora te va lues, (2) fina ncia l performa nces a nd investment decision by pa rtia l test ha ve influence to corpora te va lues with CG a s modera ting va ria ble..

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Di era globalisasi saat ini, perkembangan usaha khususnya di Indonesia mengalami perkembangan yang sangat pesat. Hal ini dapat dilihat dari semakin banyaknya bermunculan perusahaan-perusahaan di Indonesia, antara lain: perusahaan dagang, perusahaan jasa, dan perusahaan manufaktur sehingga membuat persaingan usaha semakin ketat dan kompetitif. Oleh karena itu, masing-masing perusahaan harus membuat berbagai inovasi serta strategi agar terhindar dari kebangkrutan yaitu dengan cara pemanfaatan sumber daya perusahaan secara optimal, mendorong perusahaan untuk lebih efisien dan lebih selektif dalam beroperasi sehingga perusahaan dapat bersaing baik bersaing dengan perusahaan dalam negeri maupun dengan perusahaan luar negeri. Hal ini dilakukan perusahaan agar dapat bertahan dan menjadi yang terbaik serta dapat mewujudkan pencapaian tujuan perusahaan.

substansial tidak banyak berbeda. Hanya saja penekanan yang ingin dicapai oleh masing-masing perusahaan berbeda antara yang satu dengan yang lainnya. Menurut Van Horne (2005), profit maximization ditawarkan sebagai tujuan yang tepat untuk perusahaan. Seorang manajer dapat terus menunjukan peningkatan laba dengan hanya menerbitkan saham dan menggunakan hasilnya untuk berinvestasi. Nilai perusahaan mencerminkan aset yang dimiliki oleh perusahaan (Prapaska, 2012). Nilai perusahaan dapat dinilai dari harga saham yang stabil dan mengalami kenaikan dalam jangka panjang. Nilai perusahaan diartikan sebagai nilai pasar dalam penelitian ini, seperti yang diungkapkan oleh Fama (1978), karena apabila harga saham perusahaan meningkat, maka perusahaan dapat memberikan kemakmuran kepada para shareholder. Peningkatan kemakmuran membuat para pemilik saham yakin akan menginvestasikan modalnya kepada perusahaan tersebut. Enterprise Value (EV) atau dikenal juga sebagai firm value (nilai perusahaan) merupakan konsep penting bagi investor, karena merupakan indikator bagi pasar menilai perusahaan secara keseluruhan (Nurlela dan Ishaluddin, 2008 dalam Kusumadilaga, 2010). Wahyudi, Nurlela dan Ishaluddin (2008) dalam Kusumadilaga (2010) menyebutkan bahwa nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli jika perusahaan tersebut dijual.

akan dilihat adalah rasio profitabilitas terutama ROE. Semakin tinggi ROE menunjukkan bahwa semakin tinggi tingkat pengembalian terhadap investasi yang dilakukan dan sebaliknya semakin rendah ROE suatu perusahaan maka tingkat pengembaliannya akan semakin rendah pula.

Optimalisasi nilai perusahaan yang merupakan tujuan perusahaan juga dapat dicapai melalui pelaksanaan fungsi manajemen keuangan, dalam hal ini satu keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan (Fama dan French, 1998). Diperkirakan berdasarkan penelitian terdahulu, ada beberapa faktor yang dapat mempengaruhi nilai perusahaan, diantaranya: keputusan pendanaan, kebijakan deviden, keputusan investasi, struktur modal, pertumbuhan perusahaan, ukuran perusahaan. Dimana, beberapa faktor tersebut memiliki hubungan dan pengaruh terhadap nilai perusahaan yang tidak konsisten (Safrida, 2008). Menurut Hasnawati (2005), manajemen keuangan menyangkut penyelesaian atas keputusan penting yang diambil perusahaan, antara lain keputusan investasi, keputusan pendanaan, dan kebijakan dividen. Hasnawati (2005) menemukan bahwa keputusan investasi, keputusan pendanaan, dan kebijakan dividen secara parsial berpengaruh positif terhadap nilai perusahaan.

Sudana (2011:6) dalam Dimas Prasetyo (2013) menyatakan bahwa “keputusan investasi berkaitan dengan proses pemilihan satu atau lebih alternatif

investasi yang dinilai menguntungkan dari sejumlah alternatif investasi yang tersedia bagi perusahaan”. Oleh karena itu keputusan investasi yang dipilih dapat

dapat menarik perhatian para investor untuk berinvestasi pada perusahaan. Oleh karena itu keputusan investasi merupakan faktor yang penting dalam fungsi keuangan perusahaan. Investasi modal merupakan salah satu aspek utama dalam keputusan investasi selain penentuan komposisi aktiva. Keputusan pengalokasian modal ke dalam usulan investasi harus dievaluasi dan dihubungkan dengan risiko dan hasil yang diharapkan (Hasnawati, 2005a). Dengan demikian dapat disimpulkan bahwa apabila perusahaan mampu mendapatkan keuntungan berinvestasi dari penggunaan sumber daya secara efisien maka akan didapat kepercayaan dari calon investor akan perusahaan tersebut. Dengan demikian, apabila keputusan investasi diproyeksikan akan meningkatkan keuntungan perusahaan maka dengan kata lain nilai perusahaan juga akan meningkat yang berarti semakin besar kemakmuran yang akan diterima oleh pemilik saham karena nilai perusahaan yang meningkat akan membuat investor bereaksi positif dengan membeli saham sehingga harga saham akan naik dan akhirnya meningkatkan nilai perusahaan.

juga melibatkan pelaporan keuangan (financial reporting) yang berawal dari terdeteksi adanya manipulasi. Sementara menurut beberapa media massa, lebih banyak lagi perusahaan-perusahaan non public melakukan pelanggaran yang melibatkan persoalan laporan keuangan (Boediono, 2005). Hal tersebut membuktikan bahwa praktik manipulasi laporan keuangan tetap dilakukan oleh pihak korporat meskipun sudah menjauhi periode krisis tahun 1997-1998. Salah satu penyebab kondisi ini adalah kurangnya penerapan corporate governance. Bukti menunjukkan lemahnya praktik corporate governance di Indonesia mengarah pada defisiensi pembuatan keputusan dalam perusahaan dan tindakan perusahaan (Alijoyo et al., 2004) dalam Sam’ani (2008).

Sistem corporate governance memberikan perlindungan efektif bagi pemegang saham dan kreditor sehingga mereka yakin akan memperoleh return atas investasinya dengan benar. Corporate governance juga membantu menciptakan lingkungan kondusif demi terciptanya pertumbuhan yang efisien dan susta ina ble di sektor korporat. Corporate governance dapat didefinisikan sebagai susunan aturan yang menentukan hubungan antara pemegang saham, manajer, kreditor, pemerintah, karyawan, dan stakeholder internal dan eksternal yang lain sesuai dengan hak dan tanggung jawabnya (FCGI, 2003).

Untuk menjalankan fungsi keuangan perusahaan dengan baik, maka perusahaan harus memiliki suatu sistem yang mengharuskan perusahaan dikelola dan dikendalikan. Tidak dapat dipungkiri potensi konflik antara pemilik dengan pihak manajemen akan selalu ada, karena berdasarkan teori agensi, pihak manajemen bertindak untuk kepentingannya sendiri daripada kepentingan pemegang saham. Perbedaan tersebut terjadi karena manajer mengutamakan kepentingan pribadi, sebaliknya pemegang saham tidak menyukai kepentingan pribadi dari manajer karena apa yang dilakukan manajer tersebut akan menambah biaya bagi perusahaan sehingga menyebabkan penurunan keuntungan perusahaan dan dividen yang akan diterima pemegang saham (Haruman, 2008). Sehingga penerapan corporate governance (CG) sangat dibutuhkan untuk mengawasi manajemen dalam memaksimumkan nilai pemegang saham.

di Indonesia wajib membentuk komite audit dengan anggota minimal 3 orang yang diketuai oleh satu orang komisaris independen perusahaan dengan dua orang eksternal yang independen terhadap perusahaan serta menguasai dan memiliki latar belakang akuntansi dan keuangan (Wulandari, 2006).

Berdasarkan berbagai hal yang telah diuraikan, maka peneliti tertarik untuk melakukan sebuah penelitian dengan judul:

“Pengaruh kinerja keuangan dan keputusan investasi terhadap nilai

perusahaan dengan Corporate Governance sebagai variabel moderating

(Studi Empiris pada perusahaan yang dinilai Corporate Governance

Perception Index tahun 2008-2012)”

1.2 Perumusan Masalah

Berdasarkan uraian dari latar belakang tersebut, maka peneliti merumuskan 2 (dua) pokok permasalahan yang menjadi pertanyaan pada penelitian sebagai berikut:

1. Apakah kinerja keuangan, keputusan investasi berpengaruh secara parsial dan simultan terhadap nilai perusahaan?

2. Apakah kinerja keuangan, keputusan investasi berpengaruh secara parsial terhadap nilai perusahaan dengan Corporate Governance sebagai variabel moderating?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Berdasarkan permasalah yang telah diutarakan, maka tujuan yang ingin dicapai adalah:

2. Menganalisis pengaruh kinerja keuangan, keputusan investasi secara parsial terhadap nilai perusahaan dengan Corporate Governance sebagai variabel moderating.

1.3.2 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat secara teoritis maupun secara praktis kepada semua pihak yang bersangkutan, yaitu:

1. Bagi peneliti, diharapkan dengan adanya penelitian ini dapat memberikan nilai tambah kepada peneliti yaitu berupa pengetahuan serta wawasan mengenai pengaruh kinerja keuangan dan keputusan investasi terhadap nilai perusahaan dengan Corporate Governance sebagai variabel moderating.

2. Bagi perusahaan, penelitian ini diharapkan mampu memberikan tambahan informasi sebagai bahan pertimbangan dan sumbangan pemikiran bagi perusahaan di dalam pengambilan keputusan dan penentu kebijakan untuk meningkatkan nilai perusahaan. Penelitian ini diharapkan dapat digunakan sebagai alat untuk mengetahui apakah kinerja keuangan dan keputusan investasi mempengaruhi nilai perusahaan secara signifikan dengan diterapkannya Corpora te Governance sebagai variabel moderating.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Teori Signal (Signalling Theory)

Menurut Jama’an (2008), teori sinyal adalah tentang bagaimana

seharusnya perusahaan memberikan sinyal-sinyal pada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain. Sinyal yang diberikan kepada pengguna seharusnya dapat menarik mereka untuk berinvestasi dalam perusahaannya tersebut. Brigham dan Houston (2001) menyatakan bahwa sinyal adalah suatu tindakan yang diambil oleh manajemen perusahaan yang memberikan petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan.

dengan mengurangi informasi asimetri. Salah satu cara untuk mengurangi informasi asimetri adalah dengan memberikan sinyal pada pihak luar, salah satunya berupa informasi keuangan yang dapat dipercaya dan akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang (Wolk et al, 2000).

2.1.2 Teori Agensi (Agency Theory)

yang dibuat antara pemilik dengan manajer diharapkan dapat meminimumkan kompensasinya.

Good Corpora te Governance merupakan konsep yang didasarkan pada teori keagenan diharapkan dapat meminimalisasi konflik keagenan yaitu dengan menjadi alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah diinvestasikan. Corporate Governance sangat berkaitan dengan bagaimana membuat para investor yakin bahwa manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan mencuri, menggelapkan atau menginvestasikan ke dalam proyek - proyek yang tidak menguntungkan berkaitan dengan dana/kapital yang telah ditanamkan oleh investor. Dengan kata lain yakni Good Corporate Governance diharapkan akan dapat berfungsi untuk menekan atau menurunkan biaya keagenan (agency cost).

2.1.3 Kinerja Keuangan

Kinerja perusahaan merupakan suatu ukuran tertentu yang digunakan perusahaan untuk menilai keberhasilan perusahaan dalam menghasilkan laba. Sedangkan kinerja keuangan adalah hasil dari banyak keputusan individual yang dibuat secara terus menerus oleh manajemen [Helfert (1996:67)].

Menurut Munawir (2002) tujuan penilaian kinerja keuangan adalah sebagai berikut :

2. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi baik kewajiban keuangan jangka pendek maupun jangka panjang.

3. Untuk mengetahui tingkat rentabilitas atau profitabilitas, yaitu menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

4. Untuk mengetahui tingkat stabilitas usaha, yaitu kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar beban bunga atas hutang-hutangnya termasuk membayar kembali pokok hutangnya tepat pada waktunya serta kemampuan membayar deviden secara teratur kepada para pemegang saham tanpa mengalami hambatan atau krisis keuangan.

mendapatkan laba maka semakin besar return yang diharapkan oleh investor, sehingga menjadikan nilai perusahaan yang lebih baik. Rasio profitabilitas dalam penelitian ini diwakili oleh return on equity (ROE), yaitu rasio keuangan yang berfungsi untuk mengukur kemampuan perusahaan menghasilkan keuntungan dengan modal tertentu. ROE mengukur kinerja manajemen perusahaan dalam mengelola modal yang tersedia untuk menghasilkan laba setelah pajak. Selain itu, ROE digunakan sebagai pengukuran rasio profitabilitas karena memiliki keunggulan yaitu mudah dihitung dan dipahami.

2.1.4 Keputusan Investasi

Menurut Chung dan Charoenwong dalam Prapaska (2012), pertumbuhan bagi suatu perusahaan adalah adanya kesempatan investasi yang menghasilkan keuntungan. Jika terdapat kesempatan investasi yang menguntungkan, maka manajer berusaha mengambil peluang-peluang tersebut untuk memaksimalkan kesejahteraan pemegang saham karena semakin besar kesempatan investasi yang menguntungkan maka investasi yang dilakukan akan semakin besar.

menggunakan sumber daya perusahaan secara efisien, maka perusahaan akan memperoleh kepercayaan dari calon investor untuk membeli sahamnya. Menurut Keown et al. (2011:6) “maksimalisasi kekayaan pemegang saham, yaitu

maksimalisasi harga pasar saham perusahaan karena seluruh keputusan keuangan akan terefleksi di dalamnya. Keputusan investasi, keputusan pendanaan, maupun kebijakan dividen yang buruk akan mengakibatkan para investor bereaksi dan membuat harga saham menjadi turun”.

Myers (1977) dalam Susanti (2010) memperkenalkan investment opportunity set (IOS) pada studi yang dilakukan dalam hubungannya dengan keputusan investasi. IOS memberi petunjuk yang lebih luas dimana nilai perusahaan tergantung pada pengeluaran perusahaan dimasa yang akan datang. Prospek perusahaan dapat ditaksir dari investment opportunity set ( IOS), yang didefinisikan sebagai kombinasi antara aktiva yang dimiliki (assets in place) dan pilihan investasi dimasa akan datang dengan net present value positif.

dengan nilai IOS, semakin besar market value to book value of assets suatu perusahaan, maka semakin bagus pula nilai IOSnya.

2.1.5 Nilai Perusahaan

Menurut Christiawan dan Tarigan (2007), terdapat beberapa konsep nilai yang menjelaskan nilai suatu perusahaan antara lain:

a. Nilai nominal yaitu nilai yang tercantum secara formal dalam anggaran dasar perseroan, disebutkan secara eksplisit dalam neraca perusahaan, dan juga ditulis jelas dalam surat saham kolektif.

b. Nilai pasar, sering disebut kurs adalah harga yang terjadi dari proses tawar menawar di pasar saham. Nilai ini hanya bisa ditentukan jika saham perusahaan dijual di pasar saham.

c. Nilai intrinsik merupakan nilai yang mengacu pada perkiraan nilai riil suatu perusahaan. Nilai perusahaan dalam konsep nilai intrinsik ini bukan sekadar harga dari sekumpulan aset, melainkan nilai perusahaan sebagai entitas bisnis yang memiliki kemampuan menghasilkan keuntungan di kemudian hari.

d. Nilai buku, adalah nilai perusahaan yang dihitung dengan dasar konsep akuntansi.

e. Nilai likuidasi itu adalah nilai jual seluruh aset perusahaan setelah dikurangi semua kewajiban yang harus dipenuhi. Nilai sisa itu merupakan bagian para pemegang saham. Nilai likuidasi bisa dihitung berdasarkan neraca performa yang disiapkan ketika suatu perusahaan akan likuidasi.

1. PER (Price Earning Ratio) yaitu rasio yang mengukur seberapa besar perbandingan antara harga saham perusahaan dengan keuntungan yang diperoleh para pemegang saham (Mohammad Usman, 2001 dalam Malla Bahagia,2008)

PER= � � � ℎ

� � ℎ x 100%

2. PBV ( Price Book Value ) menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Perusahaan yang berjalan dengan baik, umumnya memiliki rasio price book value yang lebih dari satu. Mencerminkan bahwa nilai pasar saham lebih besar dari nilai bukunya. Rasio ini mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh (Brigham, 2006) yang diproksikan dengan :

PBV= � �

� � ℎ x 100% 3. Rasio Tobin’s Q

Rasio Tobin’s Q digunakan sebagai indikator penilaian nilai perusahaan. Rasio ini dikembangkan oleh Profesor James Tobin (1967). Rasio ini merupakan konsep yang menunjukkan estimasi pasar keuangan saat ini tentang nilai hasil pengembalian dari setiap dolar investasi incremental.

Q = {Total Hutang + (Jumlah Saham x Harga Saham)} Total Aset

harga pasar dari saham yang merupakan cerminan dari keputusan investasi, pendanaan (financing) dan manajemen asset.

Menurut Brigham dan Houston (2001:96), ada beberapa alasan mengapa investor menggunakan rasio harga terhadap nilai buku (PBV) dalam analisis investasi:

1. Nilai buku mempunyai ukuran intuitif yang relatif stabil yang dapat diperbandingkan dengan harga pasar. Investor yang kurang percaya dengan metode discounted cash flow dapat menggunakan PBV sebagai perbandingan.

2. Nilai buku memberikan standar akuntansi yang konsisten untuk semua perusahaan. PBV dapat diperbandingkan antara perusahaan-perusahaan yang sama sebagai petunjuk adanya under/over valuation. 3. Perusahaan dengan negative earning yang tidak dapat dinilai dengan

PER dapat dievaluasi dengan menggunakan PBV.

Semakin tinggi PBV berarti pasar percaya akan prospek perusahaan tersebut. Pada perusahaan manufaktur masih ada beberapa perusahaan yang memiliki rasio PBV di bawah satu, inilah yang menarik untuk diteliti faktor apa yang dapat meningkatkan dan menurunkan nilai perusahaan.

2.1.6 Corporate Governance

perusahaan berjalan sesuai dengan harapan para pemangku kepentingan (stakeholders).

Penerapan Corporate Governance (CG) sangat dibutuhkan untuk mengawasi manajemen dalam memaksimumkan nilai pemegang saham. OECD melihat Corporate Governance sebagai suatu sistem yang mana sebuah perusahaan atau entitas bisnis diarahkan dan diawasi. Sejalan dengan itu, maka struktur dari Corporate Governance menjelaskan distribusi hak-hak dan tanggungjawab dari masing-masing pihak yang terlibat dalam sebuah bisnis, yaitu antara lain Dewan Komisaris dan Direksi, Manajer, Pemegang saham, serta pihak-pihak lain yang terkait sebagai stakeholders. Selanjutnya, struktur dari Corporate Governance juga menjelaskan bagaimana aturan dan prosedur dalam pengambilan dan pemutusan kebijakan sehingga dengan melakukan itu semua maka tujuan perusahaan dan pemantauan kinerjanya dapat dipertangungjawabkan dan dilakukan dengan baik.

Sedangkan Good Corporate Governance (GCG) dapat didefinisikan sebagai struktur, sistem, dan proses yang digunakan oleh organ-organ perusahaan sebagai upaya untuk memberikan nilai tambah perusahaan secara berkesinambungan dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholders lainnya, berlandaskan peraturan perundangan dan norma yang berlaku.

(2014). Sebagaimana yang diuraikan oleh OECD (2004), yang dikutip oleh FCGI dalam terbitannya ada 4 unsur penting dalam CG yaitu:

a. Keadilan (Fairness), yaitu kepastian perlindungan atas hak seluruh pemegang dari penipuan (fraud) dan penyimpangan lainnya serta adanya pemahaman yang jelas mengenai hubungan berdasarkan kontrak diantara penyedia sumber daya perusahaan dan pelanggan.

b. Transparansi (Transparancy), yaitu keterbukaan mengenai informasi kinerja perusahaan, baik ketepatan waktu maupun akurasinya. Hal ini berkaitan dengan kualitas informasi akuntansi yang dihasilkan.,

c. Akuntabilitas (Accountability), yaitu penciptaan sistem pengawasan yang efektif berdasarkan pembagian wewenang, peranan, hak dan tanggung jawab dari pemegang saham, manajer, dan auditor.

d. Pertanggungjawaban (Responsibility), yaitu pertanggungjawaban perusahaan kepada stakeholders dan lingkungan dimana perusahaan itu berada.

Penilaian dan Pengembangan. Salah satu program yang terus menerus dilaksanakan sejak tahun 2001 hingga sekarang adalah Corporate Governance Perception Index (CGPI). Corporate Governance Perception Index (CGPI) adalah program riset dan pemeringkatan penerapan Good Corporate Governance (GCG) pada perusahaan-perusahaan di Indonesia melalui perancangan riset yang mendorong perusahaan meningkatkan kualitas penerapan konsep corporate governa nce (CG) melalui perbaikan yang berkesinambungan (continuous improvement) dengan melaksanakan evaluasi dan benchmarking. CGPI telah diselenggarakan oleh IICG bekerjasama dengan Majalah SWA sebagai program rutin tahunan sejak tahun 2001 sebagai bentuk penghargaan terhadap inisiatif dan hasil upaya perusahaan dalam mewujudkan bisnis yang beretika dan bermartabat. Kepesertaan CGPI bersifat sukarela dan melibatkan peran aktif perusahaan bersama seluruh stakeholders dalam memenuhi tahapan pelaksanaan program CGPI, dan hal tersebut menunjukkan komitmen bersama dalam memasyarakatkan GCG, karena program CGPI berupaya mendorong dan menuntut perusahaan peserta untuk melakukan perbaikan atau peningkatan praktik GCG di lingkungannya. Metodologi penilaian pada setiap kegiatan riset dan pemeringkatan CGPI dikembangkan oleh para peneliti senior dengan acuan berbagai referensi dari Indonesia maupun Internasional yang terkait dengan GCG berdasarkan perspektif stakeholders sebagai alat ukur, dan disesuaikan dengan tema sentral yang ditetapkan.

tahun penyelenggaraan sebagai fokus perhatian guna mempermudah penilaian oleh IICG dan sekaligus menjadi panduan bagi perusahaan untuk memberikan prioritas dan langkah-langkah terarah agar implementasi GCG dapat dilakukan secara utuh menyeluruh, terintegrasi dan efektif. Upaya partisipasi dan kontribusi IICG dalam mendorong penerapan prinsip-prinsip GCG di Indonesia guna menciptakan praktik dunia bisnis yang etikal, sehat, bermartabat dan berkelanjutan terus bergulir melalui penyelenggaraan Program riset dan pemeringkatan CGPI.

metodologi penilaian CGPI dan bukti kesesuaian penilaian yang diberikan oleh peserta CGPI.

Hasil CGPI berupa indeks persepsi CG yang menjelaskan kualitas penerapan GCG di perusahaan peserta CGPI berdasarkan pemanfaatan pengetahuan dan diklasifikasikan menurut kategorisasi pemeringkatan yaitu sangat terpercaya, terpercaya, dan cukup terpercaya. CGPI memberikan apresiasi dan pengakuan kepada perusahaan-perusahaan yang telah menerapkan GCG sebagai “The Trusted Company” yang hasilnya disajikan di Majalah SWA sebagai liputan utama. CGPI juga menghasilkan laporan riset pemeringkatan GCG yang bersifat umum dan khusus. Laporan CGPI umum adalah laporan hasil program CGPI yang menyajikan hasil seluruh peserta CGPI dan dipublikasikan secara luas kepada seluruh perusahaan peserta, masyarakat, dan stakeholders lainnya sebagai bentuk akuntabilitas IICG kepada publik. Laporan CGPI khusus adalah laporan individual bagi perusahaan peserta CGPI yang menyajikan hasil CGPI untuk setiap peserta CGPI sebagai akuntabilitas IICG kepada peserta CGPI untuk dijadikan salah satu bahan perbaikan dan peningkatan kualitas CG di lingkungan perusahaannya.

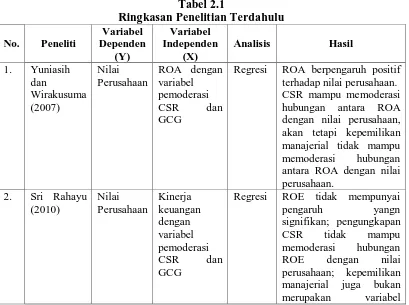

2.1.7 Penelitian Terdahulu

sampel dengan kriteria perusahaan manufaktur dalam kondisi aktif pada saat penelitian dan membagikan dividen kas berturut-turut dari tahun 2009-2010.

Yuniasih dan Wirakusuma (2007) meneliti pengaruh kinerja keuangan terhadap nilai perusahaan dengan mempertimbangkan CSR dan corporate governa nce sebagai variabel moderasi. Kinerja keuangan diproksikan dengan ROA, sedangkan corporate governance diproksikan dengan kepemilikan manajerial. Hasilnya mengindikasikan bahwa ROA berpengaruh positif terhadap nilai perusahaan, pengungkapan CSR dapat memoderasi hubungan antara ROA dengan nilai perusahaan, akan tetapi kepemilkan manajerial tidak dapat memoderasi hubungan antara ROA dengan nilai perusahaan.

Dalam penelitian Wicaksono (2014) yang meneliti pengaruh struktur kepemilikan, kinerja keuangan, dan pengungkapan CSR terhadap nilai perusahaan. Kinerja keuangan yang digunakan adalah ROE, CR, dan DER. Hasil yang didapat adalah ROE dan CR berpengaruh positif sementara DER berperngaruh negatif terhadap nilai perusahaan. Nilai perusahaan yang digunakan Tobins Q.

Rahayu (2010) meneliti pengaruh kinerja keuangan terhadap nilai perusahaan (Tobins Q) dengan CSR dan GCG sebagai variabel pemoderasi. Hasil yang diperoleh adalah kinerja keuangan yang diproyeksikan dengan ROE tidak berpengaruh signifikan terhadap Tobins Q.

memiliki pengaruh positif terhadap nilai perusahaan, keputusan pendanaan memiliki pengaruh positif terhadap nilai perusahaan, Corporate Governance memiliki pengaruh positif terhadap nilai perusahaan, Corporate Governance tidak memiliki efek moderating dalam memoderasi pengaruh keputusan investasi terhadap nilai perusahaan, Corporate Governance memiliki efek moderating dalam memoderasi pengaruh yang positif dari keputusan pendanaan terhadap nilai perusahaan.

Penelitian ini mempunyai satu variabel dependen berupa nilai perusahaan, dua variabel independen berupa kinerja keuangan dan keputusan investasi, serta terdapat satu variabel moderating berupa penerapan corporate governance yang diproksi dengan skor CG. Tahun penelitian menggunakan lima periode, yaitu 2008-2012.

Regresi ROA berpengaruh positif terhadap nilai perusahaan.

moderating yang mampu

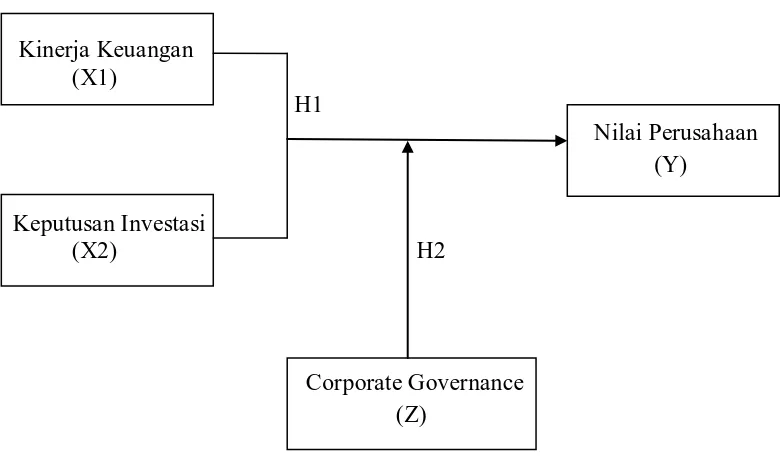

2.2 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Kinerja Keuangan

(X1)

H1

Nilai Perusahaan (Y)

Keputusan Investasi (X2) H2

Corporate Governance (Z)

2.3 Pengembangan Hipotesis

2.3.1 Pengaruh Kinerja Keuangan, Keputusan Investasi secara parsial

terhadap Nilai Perusahaan

Untuk mengetahui seberapa besar nilai suatu perusahaan maka para investor melakukan overview suatu perusahaan yaitu dengan melihat rasio keuangan sebagai alat evaluasi investasi karena rasio keuangan dapat mencerminkan tinggi rendahnya nilai perusahaan. Dalam teori persinyalan (signalling theory) dijelaskan tentang dorongan perusahaan dalam memberikan informasi laporan keuangan kepada pihak eksternal. Jika investor ingin melihat seberapa besar perusahaan menghasilkan return atas investasi yang akan mereka tanamkan, maka yang akan pertama kali dilihat adalah rasio profitabilitas, terutama ROE, karena rasio ini mengukur seberapa efektif perusahaan menghasilkan return bagi para investor.

Teori yang mendasari keputusan investasi adalah signalling theory. Menurut Chung dan Charoenwong dalam Prapaska (2012), pertumbuhan bagi suatu perusahaan adalah adanya kesempatan investasi yang menghasilkan keuntungan. Semakin besar kesempatan investasi yang menguntungkan maka investasi yang dilakukan akan semakin besar. Berdasarkan teori sinyal, pengeluaran investasi memberikan sinyal positif terhadap pertumbuhan perusahaan di masa yang akan datang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan menurut Wahyudi dan Pawestri (2006) dalam Gustiandika (2014).

Myers (1977) dalam Susanti (2010) memperkenalkan IOS pada studi yang dilakukan dalam hubungannya dengan keputusan investasi. IOS memberikan petunjuk yang lebih luas dengan nilai perusahaan tergantung pada pengeluaran perusahaan di masa yang akan datang, sehingga prospek perusahaan dapat ditaksir dari Investment Opportunity Set (IOS). IOS didefinisikan sebagai kombinasi antara aktiva yang dimiliki (assets in place) dan pilihan investasi di masa yang akan datang dengan net present value positif. Manajer perusahaan dalam melakukan keputusan investasi pastinya telah memperhitungkan return yang akan diterima. Keputusan investasi yang diharapkan adalah keputusan investasi yang paling menguntungkan perusahaan. Berdasarkan penjelasan di atas hipotesis dapat dirumuskan sebagai berikut:

H1a : ROE berpengaruh positif terhadap PBV H1b : MBVA berpengaruh positif terhadap PBV

2.3.2 Pengaruh CG terhadap hubungan Kinerja Keuangan, Keputusan

Investasi secara parsial dengan Nilai Perusahaan

Peneliti juga memasukkan variabel moderasi yaitu CG. Penerapan Corpora te Governa nce (CG) sangat dibutuhkan untuk mengawasi manajemen dalam memaksimumkan nilai pemegang saham. Semakin baik tata kelola perusahaan (GCG) semakin tinggi pula nilai perusahaannya (Klapper dan Love, 2002). Jika perusahaan menerapkan GCG, diharapkan kinerja perusahaan akan meningkat menjadi lebih baik sehingga meningkatkan kinerja perusahaan dan diharapkan dapat meningkatkan harga saham sebagai indikator dari nilai perusahan sehingga nilai perusahaan meningkat. GCG mensyaratkan adanya tata kelola perusahaan yang baik. GCG mensyaratkan adanya tata kelola perusahaan yang baik. Berdasarkan teori agensi, terjadinya konflik kepentingan antara pemilik dan agen karena kemungkinan agen bertindak tidak sesuai dengan kepentingan principal, sehingga memicu biaya keagenan (agency cost). Dengan kata lain yakni Good Corporate Governance diharapkan akan dapat berfungsi untuk menekan atau

menurunkan biaya keagenan (agency cost). Berdasarkan asumsi diatas, maka hipotesis yang dapat dirumuskan adalah sebagai berikut:

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitan dengan metode kuantitatif karena pengukuran variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik (Erlina, 2011:12-14). Jenis penelitian adalah penelitian asosiatif dengan hubungan kausal karena merupakan penelitian yang bertujuan untuk mengetahui pengaruh ataupun juga hubungan antara dua variabel atau lebih dan mempunyai hubungan yang bersifat sebab-akibat antara satu variabel (independen) mempengengaruhi variabel yang lain (dependen).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Medan, Sumatera Utara. Waktu penelitian dimulai dari bulan November 2014 sampai dengan penelitian skripsi ini diselesaikan. Jadwal penelitian dapat dilihat pada tabel di bawah ini:

Lampiran 1 Jadwal Penelitian

Kegiatan November Januari Februari Maret Mei 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Pengajuan

Judul Penyetujuan

Judul Penulisan

Bimbingan Proposal Penyelesaian

Proposal Seminar Proposal Ujian Komprehensif

Bimbingan Skripsi Sidang Skripsi

3.3 Definisi Operasional

Definisi operasional adalah menjelaskan karakter dari obyek ke dalam elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasikan ke dalam penelitian (Erlina, 2011:48). Dengan definisi operasional, peneliti dapat mengumpulkan, mengukur, atau menghitung informasi melalui logika empiris.

3.4 Definisi Operasional dan Pengukuran Variabel

3.4.1 Variabel Dependen

Variabel dependen atau variabel terikat merupakan variabel yang tidak bebas, menjadi perhatian utama dalam sebuah pengamatan, dijelaskan atau dipengaruhi oleh variabel independen (Erlina, 2011:36).

pasar karena perusahaan dapat memberikan kemakmuran kepada pemegang saham secara maksimum apabila harga saham perusahaan meningkat (Hasnawati, 2005). Nilai perusahaan pada penelitian ini diproksikan Price to Book Value (PBV). Pr ice to Book Value (PBV) dapat dirumuskan sebagai berikut:

PBV = ℎ � ℎ ℎ

PBV merupakan ukuran nilai yang diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh (Brigham dan Houston, 2001). Nilainya diperoleh melalui perbandingan antara harga pasar per lembar saham dengan nilai buku per lembar saham. Meskipun rasio PBV banyak digunakan untuk menilai perusahaan di semua industri, rasio ini paling baik digunakan dalam industri-industri yang padat modal (capital intensive) seperti industri keuangan (financial institutions) maupun industri real estate dan property. Hal ini karena sebagian besar dari aktiva perusahaan dalam industri-industri tersebut tersebut tercermin dalam neracanya (Daris, 2011).

3.4.2 Variabel Independen

Variabel independen atau variabel bebas merupakan variabel yang mempengaruhi variabel dependen atau penyebab variasi bagi variabel dependen (Erlina, 2011:37).

3.4.2.1 Kinerja Keuangan

Variabel independen dalam penelitian ini adalah kinerja keuangan yang diproksikan dengan Return on Equity (ROE). Dari semua rasio fundamental yang dilihat oleh investor, salah satu rasio yang terpenting adalah ROE. ROE merupakan salah satu rasio yang termasuk dalam rasio profitabilitas, rasio ini menunjukkan berapa persen diperoleh laba bersih bila diukur dari segi modal pemilik (investor), ROE merupakan indikator yang relevan dalam mengukur keberhasilan perusahaan dalam meningkatkan laba bagi para pemegang saham. Investor akan tertarik jika melihat tingkat pengembalian yang dilakukan perusahaan atas ekuitas yang dimilikinnya, dimana semakin besar nilai angka rasio yang dihasilkan maka semakin bagus nilai perusahaan tersebut di mata investor. Kondisi yang sedemikian ini akan mengakibatkan harga saham naik di pasar modal. Oleh karena itu, para pemegang sahaam akan tetap aktif memperhatikan nilai dari rasio ROE sebagai dasar dalam mengukur kinerja manajemen, jika semakin tinggi ROE maka semakin tinggi pula kemampuan perusahaan dalam menghasilkan prestasi dan laba bagi para pemegang saham. Para pemegang saham tentu akan tertarik melihat tingkat pengembalian yang akan dihasilkan oleh perusahaan atas ekuitas yang ditanamkannya, jika tingkat pengembaliannya tinggi maka tidaklah heran jika investor lain akan tertarik juga untuk berinvestasi. Untuk memperoleh nilai ROE, dihitung dengan rumus:

ROE = � ℎ ℎ

3.4.2.2 Keputusan Investasi

Keputusan investasi menjelaskan kombinasi gabungan antara aset di tempat dengan kesempatan investasi. Keputusan investasi di dalam penelitian ini diproksikan dengan market to book value of assets. Rasio market to book value of a ssets adalah rasio nilai buku terhadap total aset. Semakin tinggi rasio MV/BVA, semakin tinggi kesempatan investasi yang dimiliki perusahaan yang berkaitan dengan aset di tempat. Rasio market to book value of assets diformulasikan sebagai berikut:

MBVA={ − + ℎ ℎ � � }

3.4.3 Variabel Moderasi

Variabel moderasi adalah variabel yang mempunyai dampak kontijensi yang kuat pada hubungan variabel dependen dan variabel independen (Erlina, 2011:37). Hubungan antara variabel independen dengan variabel dependen seringkali dipegaruhi (diperkuat atau diperlemah) oleh variabel moderasi.

Variabel moderasi dalam penelitian ini adalah penerapan good corpora te governa nce. Penerapan GCG adalah seberapa baik suatu perusahaan

3.5 Populasi dan Sampel

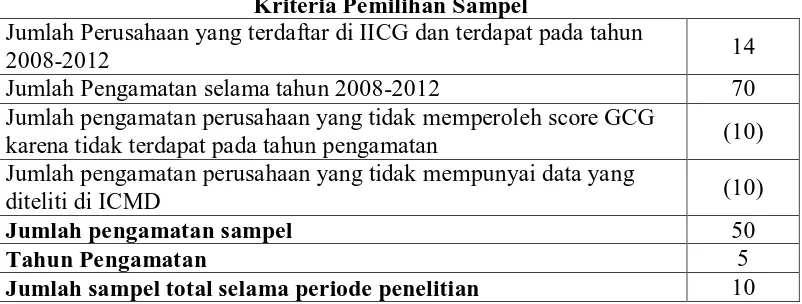

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian (Erlina, 2011: 80). Populasi pada penelitian ini adalah perusahaan yang terdaftar di IICG dan terdapat pada setiap tahun pengamatan pada periode 2008-2012 yaitu terdapat 14 perusahaan.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina, 2011: 81). Teknik penentuan sampel dalam penelitian ini dilakukan dengan metode purposive sampling. Menurut Jogiyanto (2004: 79) dalam Edginarda (2012) pengambilan sampel menggunakan metode purposive sa mpling dilakukan dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu. Kriteria yang digunakan dapat berdasarkan pertimbangan (judgment) tertentu atau jatah (quota ) tertentu. Adapun kriteria yang ditetapkan oleh penulis adalah sebagai berikut:

1. Perusahaan yang terdaftar di IICG dan terdapat pada tahun pengamatan; 2. Telah memperoleh score GCG pada tahun 2008-2012;

3. Perusahaan mempunyai data yang diteliti di ICMD (Indonesia Capital Ma rket Directory);

proses pengambilan sampel, terdapat 10 perusahaan yang memenuhi ketiga kriteria di atas. Berikut ditunjukkan proses pengambilan sampel:

Tabel 3.1

Pemilihan Sampel Penelitian

Sumber: Hasil Pemilihan Sampel Penulis

Jumlah perusahaan yang terdaftar di IICG dan terdapat pada tahun pengamatan berjumlah 14 perusahaan. Dari 14 perusahaan terdapat 70 pengamatan. Berdasarkan data yang diperoleh dari ICMD terdapat 4 perusahaan

NO Kode Perusahaan Populasi

Kriteria Sampel Penelitian

1 2 3 Sampel

1 PT Aneka Tambang (Persero) Tbk. 1 √ √ √ Sampel 1

2 PT Asuransi Jasindo (Persero) 2 √ √ - -

3 PT Bakrieland Development Tbk 3 √ √ √ Sampel 2 4 PT Bank Negara Indonesia Tbk. 4 √ √ √ Sampel 3

5 PT Bank CIMB Niaga Tbk 5 √ √ √ Sampel 4

6 PT Bank DKI 6 √ √ - -

7 PT Bank Mandiri 7 √ √ √ Sampel 5

8 PT Bukit Asam (Persero) Tbk 8 √ √ √ Sampel 6 9 PT Garuda Indonesia (Persero) 9 √ √ - - 10 PT Jasa Marga (Persero) Tbk 10 √ √ √ Sampel 7 11 PT Kawasan Berikat Nusantara 11 √ √ - - 12 PT Panorama Transportasi Tbk 12 √ √ √ Sampel 8 13 PT Telekomunikasi Indonesia Tbk 13 √ √ √ Sampel 9

yang datanya tidak terdapat di ICMD sehingga sampel menjadi 10 perusahaan yang berarti 50 pengamatan.

3.6 Jenis dan Sumber Data

Penelitian ini merupakan penelitian dengan metode kuantitatif. Penelitian ini menggunakan jenis data panel, yakni gabungan antara data runtut waktu (time series) karena waktu yang digunakan yaitu 5 tahun berturut-turut dari tahun 2008-2012 dan menggunakan data silang (cross sectional) karena mengambil satu bagian dari gejala (populasi) pada satu waktu tertentu. Penelitian ini menggunakan data sekunder, yaitu data yang didapat dari perusahaan yang sudah dalam bentuk data yang telah dikumpulkan, diolah, dan dipublikasikan oleh pihak lain yaitu ICMD (Indonesia Capital Market Directory)

Berdasarkan sumbernya, data yang digunakan dalam penelitian ini seluruhnya adalah data sekunder, yaitu data yang tidak didapat langsung dari perusahaan tetapi diperoleh dalam bentuk data yang telah dikumpulkan, diolah dan dipublikasikan oleh pihak lain yaitu Indonesia Capital Market Directory (ICMD) pada periode 2008 -2012. Score GCG diperoleh dari forum IICG dan media internet.

3.7 Metode Pengumpulan Data

dipublikasikan di ICMD (Indonesia Capital Market Directory) dari tahun 2008-2012 serta pengumpulan data peringkat IICG pada tahun 2008-2008-2012.

3.8 Metode Analisis

3.8.1 Uji Asumsi klasik

3.8.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel bebas dan variabel terikat keduanya memiliki distribusi normal atau tidak (Ghozali, 2009). Uji normalitas dapat dilakukan dengan uji histogram, uji normal P Plot, uji Chi Square, Skweness dan Kurtosis atau uji Kolmogorov Smirnov.

Dasar pengambilan keputusan analisis statistik dengan Kolmogorov-Smirnov Z (1-Sample K-S) adalah (Ghozali, 2005):

1. Apabila nilai Asymp. Sig. (2-tailed) kurang dari 0,05 maka Ho ditolak. Hal ini berarti data residual terdistribusi tidak normal.

2. Apabila nilai Asymp. Sig. (2-tailed) lebih besar dari 0,05, maka Ho diterima. Hal ini berarti data residual terdistribusi normal.

Dasar pengambilan keputusan dengan analisis grafik adalah (Ghozali, 2005):

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

3.8.1.2 Uji Multikolinearitas

Uji asumsi tentang multikolinearitas ini dimaksudkan untuk membuktikan atau menguji ada tidaknya hubungan yang liniear antara variabel bebas (independen) satu dengan variabel bebas (independen) yang lainnya (Gunawan, 2013: 224).

Adanya hubungan yang liniear antar variabel independen akan menimbulkan kesulitan dalam memisahkan pengaruh masing-masing variabel independen terhadap variabel dependennya. Oleh karena itu kita harus benar-benar dapat menyatakan, bahwa tidak terjadi adanya hubungan linear diantara variabel-variabel independen tersebut.

Uji multikolonieritas dapat dilihat dari nilai Tolerance dan Variance Infla tion Fa ctor (VIF), dengan dasar pengambilan keputusan sebagai berikut:

1. Jika nilai tolerance di atas 0,1 dan nilai VIF di bawah 10, maka tidak terjadi masalah multikolinearitas, artinya model regresi tersebut baik. 2. Jika nilai tolerance lebih kecil dari 0,1 dan nilai VIF di atas 10, maka

terjadi masalah multikolinearitas, artinya model regresi tersebut tidak baik.

3.8.1.3 Heteroskedastisitas

Gunawan (2005) banyak pendekatan yang dapat digunakan untuk menguji heteroskedastisitas yaitu menggunakan metode grafik dan menggunakan uji statistik. Dalam penelitian ini metode yang dipilih adalah metode grafik. Di dalam metode grafik, dasar analisis untuk mengetahui adanya heteroskedastisitas adalah sebagai berikut:

1. Jika di dalam grafik titik-titik membentuk pola tertentu, teratur, bergelombang, melebar atau menyempit, maka dapat disimpulkan bahwa telah terjadi heteroskedastisitas di dalam penelitian.

2. Jika titik-titik menyebar di atas, di bawah, dan di sekitaran angka nol, maka dapat disimpulkan heteroskedastisitas tidak terjadi di dalam penelitian.

3.8.2 Uji Analisis Regresi

Analisis regresi berganda dimaksudkan untuk menguji pengaruh simultan dari beberapa variabel bebas terhadap satu variabel terikat. Analisis regresi dapat memberikan jawaban mengenai besarnya pengaruh setiap variabel independen terhadap variabel dependennya.

Adapun persamaan untuk menguji hipotesis dalam penelitian ini adalah sebagai berikut:

PBV = a1 + b1 ROE + e PBV = a1 + b2 MBVA + e

PBV = a1 + b1 ROE + b3 CG + b4 ROE*CG + e PBV = a1 + b2 MBVA + b3 CG + b5 MBVA*CG + e Dimana:

PBV : Nilai Perusahaan (Pr ice Book Value) ROE : Kinerja Keuangan (Return on Equity)

MBVA : Keputusan Investasi (Market to Book Value of Assets) CG : Score IICG

α1 : Intercept

β1-5 : Koefisien regresi

e : Error

3.8.3 Uji Hipotesis

3.8.3.1 Uji Koefisien Determinasi (R2)

dibutuhkan untuk memprediksi variabel dependen. Nilai adjusted R2 yang kecil atau dibawah 0,5 berarti kemampuan variabel-variabel independen dalam menjelaskan variabel dependen sangat kecil. Apabila terdapat nilai adjusted R2 bernilai negatif, maka dianggap bernilai nol (Ghozali, 2009).

3.8.3.2 Uji Signifikansi Simultan (Uji F)

Uji statistik f pada dasarnya menunjukkan apakah semua variabel independen yang dimaksud dalam penelitian secara simultan merupakan penjelas yang signifikan terhadap variabel dependen. Pengujian dilakukan dengan level signifikansi 0,05 atau α = 5%. Pengambilan keputusan dilakukan berdasarkan

pengujian berikut ini :

a. Jika nilai signifikansi > 0,05, maka berarti bahwa secara simultan variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen.

b. Jika nilai signifikansi ≤ 0,05, maka koefisien regresi bersifat signifikan,

dan secara simultan variabel independen merupakan penjelas yang signifikan terhadap variabel dependen (Ghozali, 2006).

3.8.3.3 Uji Signifikansi Parameter Individual (Uji t)

Menurut Ghozali (2006), t-test pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Pengambilan keputusan dilakukan berdasarkan pengujian berikut ini :

variabel independen tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

b. Jika nilai signifikansi ≤ 0,05, maka koefisien regresi bersifat signifikan

dan secara parsial variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen.

3.8.3.4 Analisis Regresi Moderasi (Moderated Regression Analysis)

Ghozali (2011), tujuan analisis regresi moderasi ini untuk mengetahui apakah variabel moderating akan memperkuat atau memperlemah hubungan antara variabel independen dan variabel dependen. Terdapat tiga model pengujian regresi dengan variabel moderating, yaitu:

1. Uji interaksi (MRA), uji interaksi sering disebut dengan Moderated Regression Ana lysis (MRA). Merupakan aplikasi khusus regresi linier berganda dimana dalam persamaan regresinya mengandung unsur interaksi (perkalian dua tau lebih variabel independen).

2. Uji nilai selisih mutlak, dilakukan dengan mencari nilai selisih mutlak dari variabel independen.

3. Uji residual, dilakukan dengan menguji pengaruh deviasi (penyimpangan) dari suatu model. Fokusnya adalah ketidakcocokan (pack of fit) yang dihasilkan dari deviasi hubungan antar variabel independen

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

Dalam penelitian ini populasi perusahaan yang digunakan adalah perusahaan yang ikut serta dalam kegiatan CGPI (Corporate Governance Perception Index) pada tahun 2008-2012 berjumlah 14 perusahaan. Pemilihan sampel yaitu pada perusahaan-perusahaan yang terdaftar di CGPI yang mempunyai data-data yang diteliti di ICMD (Indonesia Capital Market Directory) pada tahun 2008-2012 yaitu berjumlah 10 perusahaan. ICMD dipilih sebagai pusat sumber data perusahaan karena ICMD mempunyai kumpulan data yang dibutuhkan oleh peneliti. Sampel awal yang diperoleh berjumlah 70 sampel, namun setelah diseleksi berdasarkan kriteria terdapat 4 perusahaan yang tidak sesuai dengan kriteria, maka diperoleh sampel akhir sebanyak 50 sampel penelitian. Penentuan sampel pada penelitian ini menggunakan metode purposive sa mpling yang mana data diambil dengan kriteria penelitian sehingga data yang terhimpun sebagai berikut:

Tabel 4.1

Kriteria Pemilihan Sampel

Jumlah Perusahaan yang terdaftar di IICG dan terdapat pada tahun

2008-2012 14

Jumlah Pengamatan selama tahun 2008-2012 70

Jumlah pengamatan perusahaan yang tidak memperoleh score GCG

karena tidak terdapat pada tahun pengamatan (10) Jumlah pengamatan perusahaan yang tidak mempunyai data yang

diteliti di ICMD (10)

Jumlah pengamatan sampel 50

Tahun Pengamatan 5

Dari tabel 4.1 diperoleh sampel penelitian sebanyak 10 perusahaan dari periode observasi selama 5 tahun maka total observasi dalam penelitan ini adalah sebanyak 50 observasi. Pengolahan data dilakukan dengan menggunakan program SPSS 18.0. Berikut daftar nama perusahaan menjadi objek penelitian dari tahun 2008 sampai dengan tahun 2012.

Tabel 4.2

Daftar Sampel Penelitian

Sumber: ICMD dan Peneliti

No. Kode Nama Perusahaan

1. BBNI PT Bank Negara Indonesia Tbk 2. BMRI PT Bank Mandiri Tbk

3. BNGA PT Bank CIMB Niaga Tbk

4. ANTM PT Aneka Tambang (Persero) Tbk 5. PTBA PT Bukit Asam (Persero) Tbk 6. UNTR PT United Tractors Tbk

7. ELTY PT Bakrieland Development Tbk

8. WEHA PT Panorama Transportasi Tbk

9. JSMR PT Jasa Marga (Persero) Tbk

4.2 Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

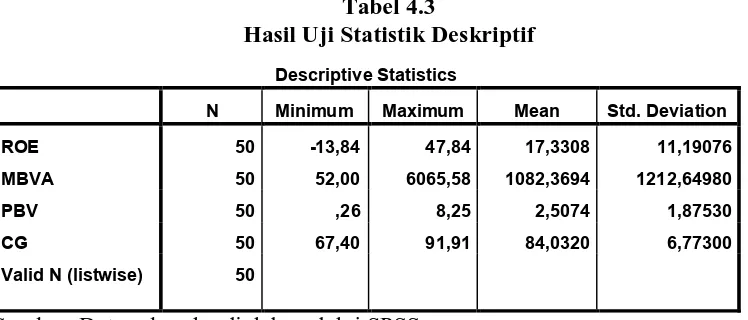

Statistik deskriptif merupakan analisis yang memberikan gambaran mengenai jumlah sampel, nilai minimum, nilai maksimum, rata-rata, dan standar deviasi dari data penelitian kita. Berikut ini ditampilkan hasil analisis statistik deskriptif dari variabel ROE, MBVA, dan PBV.

Tabel 4.3

Hasil Uji Statistik Deskriptif

Sumber: Data sekunder diolah melalui SPSS

Tabel 4.3 merupakan output statistik deskriptif variabel penelitian dari tahun 2008 sampai 2012 dengan menggunakan software SPSS. Jumlah sampel keseluruhan adalah 50 sampel selama 5 tahun pengamatan. Dari tabel dapat dijelaskan statistik deskriptif masing-masing variabel sebagai berikut :

a. ROE sebagai proksi variabel independen profitabilitas memiliki 50 sampel pengamatan dan memiliki nilai minimum sebesar -13,84 dan nilai maksimum sebesar 47,84 dengan nilai rata-rata sebesar 17,3308 dengan nilai standar deviasi sebesar 11,19076.

b. MBVA sebagai proksi variabel independen keputusan investasi memiliki 50 sampel pengamatan dan memiliki nilai minimum sebesar 52,00 dan nilai

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROE 50 -13,84 47,84 17,3308 11,19076

MBVA 50 52,00 6065,58 1082,3694 1212,64980

PBV 50 ,26 8,25 2,5074 1,87530

CG 50 67,40 91,91 84,0320 6,77300

maksimum sebesar 6065,58 dengan nilai rata-rata sebesar 1082,3694 dengan nilai standar deviasi sebesar 1212,64980.

c. PBV sebagai proksi variabel dependen nilai perusahaan memiliki 50 sampel pengamatan dan memiliki nilai minimum sebesar 0,26 dan nilai maksimum sebesar 8,25 dengan nilai rata-rata sebesar 2,5074 dengan nilai standar deviasi sebesar 6,77300.

d. Corpora te Governance sebagai proksi variabel moderasi memiliki 50 sampel pengamatan dan memiliki nilai minimum sebesar 67,40 dan nilai maksimum sebesar 91,91, dengan nilai rata-rata sebesar 84,0320 dengan nilai rata-rata sebesar 6,77300.

4.2.2 Uji Asumsi Klasik

4.2.2.1 Uji Normalitas

sedangkan nilai signifikansi <0,05 maka H0 ditolak dan H1 diterima berarti data residual terdistribusi tidak normal.

Gambar 4.1

Normal Probability Plot

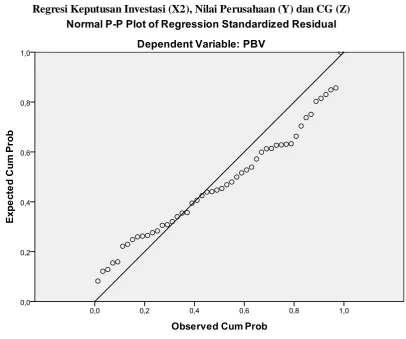

Regresi Keputusan Investasi (X2), Nilai Perusahaan (Y) dan CG (Z)

Tabel 4.4

Analisis Statistik Uji Normalitas

Regresi Profitabilitas (X1), Nilai Perusahaan (Y) dan CG (Z)

Regresi Keputusan Investasi (X2), Nilai Perusahaan (Y) dan CG (Z)

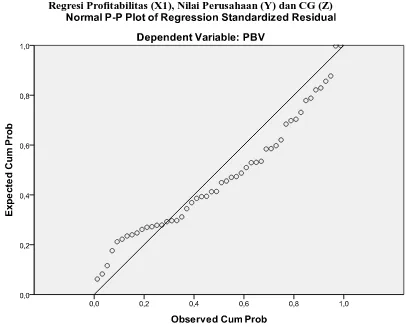

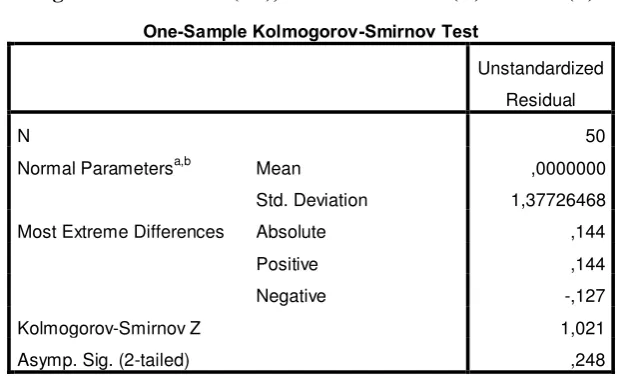

Hasil uji statistik non-parametric Kolmogorov-Smirnov pada regresi profitabilitas (X1), nilai perusahaan (Y), dan corporate governance (Z) seperti ditampilkan dalam Tabel 4.4, menunjukkan besarnya nilai Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 50

Normal Parametersa,b Mean ,0000000

Std. Deviation 1,37726468

Most Extreme Differences Absolute ,144

Positive ,144

Normal Parametersa,b Mean ,0000000

Std. Deviation 1,12778654

Most Extreme Differences Absolute ,164

adalah 1,021 dan nilai Asymp.Sig. (2-tailed) 0,248 dengan nilai signifikan yang ditetapkan 0,05 yang berarti data residual persamaan terdistribusi secara normal.

Hasil uji statistik non-parametric Kolmogorov-Smirnov pada regresi keputusan investasi (X2), nilai perusahaan (Y), dan corporate governance (Z) seperti ditampilkan dalam Tabel 4.4, menunjukkan besarnya nilai Kolmogorov-Smirnov adalah 1,163 dan nilai Asymp.Sig. (2-tailed) 0,134 dengan nilai signifikan yang ditetapkan 0,05 yang berarti data residual persamaan terdistribusi secara normal.

Hasil uji statistik non-parametric Kolmogorov-Smirnov ini konsisten dengan hasil yang ditunjukkan normal probability plot, sehingga dapat disimpulkan model kedua regresi persamaan memenuhi asumsi normalitas.

4.2.2.2 Uji Multikolinearitas

Tabel 4.5 Uji Multikolinearitas

Regresi Profitabilitas (X1), Nilai Perusahaan (Y) dan CG (Z) Coefficientsa

Regresi Keputusan Investasi (X2), Nilai Perusahaan (Y) dan CG (Z)

Output SPSS pada regresi profitabilitas (X1), nilai perusahaan (Y), dan CG (Z) menunjukkan semua variabel independen mempunyai nilai Tolerance di atas 0,1 dan nilai VIF (Variance Inflation Factor ) di bawah 10 yang berarti data terbebas dari multikolinearitas.

4.2.2.3 Uji Heterokedastisitas

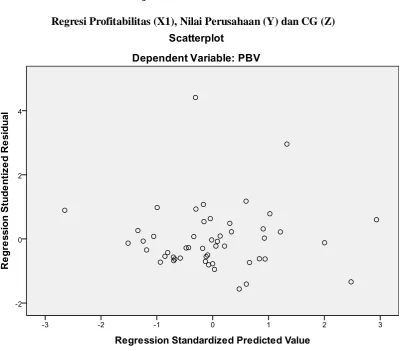

Uji heteroskedastisitas bertujuan untuk menguji apakah dari model regresi terjadi ketidaksamaan varian dari residual suatu pengamatan dengan pengamatan yang lain. Ada atau tidaknya heteroskedastisitas dalam model regresi persamaan terlihat melalui scatterplot pada Gambar 4.2 di bawah ini.

Gambar 4.2 Uji Heterokesdastisitas

Regresi Keputusan Investasi (X2), Nilai Perusahaan (Y) dan CG (Z)

Gambar 4.2 merupakan scatterplot model regresi profitabilitas (X1), nilai perusahaan (Y), dan CG (Z) yang memperlihatkan bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi persamaan.