ABSTRAK

PERANAN PENDAPATAN INSENTIF TERHADAP LABA PENJUALAN MOTOR PADA PT BAHANA CAHAYA SEJATI CABANG PAGAR

ALAM

Oleh

RIKA PRATIWI PUTRI

PT Bahana Cahaya Sejati merupakan perusahaan yang bergerak dalam bidang

penjualan kendaraan roda dua dan menjual suku cadang (sparepart) resmi bermerk YAMAHA dan jasa servis. Penjualan motor dapat secara tunai dan

kredit. Jika dalam penjualan tunai perusahaan hanya mendapat bonus penjualan

kendaraan sebesar Rp.200.000/unit, sedangkan penjualan secara kredit, maka

pihak perusahaan memberikan penjualan kepada pihak leasing (pihak ketiga) lalu pihak leasing membayarkan utuh harga motor secara tunai kepada pihak perusahaan. Dari setiap penjualan kredit yang di berikan kepada pihak leasing maka PT Bahana Cahaya Sejati mendapatkan insentif dari setiap unit kendaraan

secara kredit. Insentif yang didapatkan dari PT.Bahana Cahaya Sejati yaitu dari

Disk, Jupiter Z F1, Jupiter Mx Cw, Lexam, Jupiter Mx Acw, Mio, Mio Cw, Mio

Soul, Mio Gt, Mio J F1, Mio J Cw F1, Mio J Cw F1 Teen, Soul Gt, Fino Sporty,

Fino Fashion, Fino Classic, Xeon, Xeon Rc, Scorpio Z-Cw, V-Xion, New Vixion

(Non Kick Starter), New Vixion (Kick Starter), Byson.

Insentif yang didapat oleh perusahaan berbeda-beda sesuai dengan perjanjian

yang telah ditentukan. Leasing yang bekerjasama dengan dealer yaitu BAF ( Bussan Auto Finance ), MAF (Mega Auto Finance ), MMF ( Mandala Auto

Finance ), WOM ( Wahana Oto Mitra Multi Finance ), SOF ( Summit Oto

Finance ), dan ADMF ( Adira Dinamika Mandiri Finance ). Dari setiap penjualan

secara kredit maka pihak leasing wajib membayar kan insentif perusahaan. pembayaran insentif akan dibayar setiap satu bulan sekali. PT Bahana Cahaya

Sejati adalah perusahaan yang melakukan berbagai upaya ke arah peningkatan

volume penjualan dengan tujuan untuk meningkatkan keuntungan. Salah satu

keuntungan yang dapat ditingkatkan di perusahaan dengan mendapatkan Insentif

dari pihak leasing, dari uraian tersebut maka “Bagaimana peranan pendapatan insentif dalam menunjang laba PT . Bahana Cahaya Sejati Cabang Pagar Alam?”

Tujuan dari penelitian ini adalah memberikan sedikit pengetahuan bagaimana

peranan insentif perusahaan yang telah di sepakati dengan beberapa leasing terhadap laba perusahaan PT Bahana Cahaya Sejati Cabang Pagar Alam, yang

didapatkan selama PKL ( Praktik Kerja Lapangan ) / magang. Penelitian yang

dilaksanakan selama Praktik Kerja Lapangan ( PKL ), maka dapat disimpulkan

bahwa insentif terhadap laba penjualan sangat berpengaruh kedalam laba

PERANAN PENDAPATAN INSENTIF TERHADAP LABA

PENJUALAN MOTOR PADA PT BAHANA CAHAYA SEJATI

CABANG PAGAR ALAM

Oleh

RIKA PRATIWI PUTRI

Laporan Akhir

Sebagai salah satu syarat untuk mencapai gelar

AHLI MADYA ( A.Md )

Pada

Program Studi D3 Keuangan dan Perbankan Fakulatas Ekonomi dan Bisnis Universitas lampung

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

DAFTAR ISI

Halaman

Kata Pengantar ... i

Daftar Isi ... ii

Daftar Tabel ... iii

Daftar Lampiran ... iv

I.Pendahuluan ... 1

1.1Latar Belakang ... 1

1.1.1 Pendapatan dari Leasing ... 8

1.2Permasalahan ... 9

1.3Tujuan dan Manfaat Penulis ... 10

1.4Metode Penulisan ... 10

II. Landasan Teori ... 12

2.1 Laba ... 12

2.3 Leasing ... 12

2.3.1 Pengertian Leasing ... 12

2.3.2 Ciri-Ciri Leasing ... 14

2.3.3 Jenis-Jenis Leasing ... 14

2.4 MOU ( Memorandum Of Understanding ) ... 16

2.5 Insentif ... 17

2.5.1 Pengertian Insentif ... 17

2.5.2 Tujuan Pemberian Insentif ... 18

III. Metedologi Penelitian ... 20

3.1 Objek Penelitian ... 20

3.1.1 Sejarah Perusahaan ... 23

3.1.2 Visi dan Misi ... 23

3.1.3 Motto ... 23

3.1.4 Bidang Usaha / Kegiatan Utama Organisasi ... 23

3.1.5 Struktur Organisasi ... 24

3.1.5.1 Uraian Tanggung Jawab Setiap Bagian / Unit ... 24

4.1 Struktur Proses Penjualan Kendaraan Secara Tunai dan Kredit ... 32

4.1.1 Struktur Penjualan Kendaraan Secara Tunai ... 32

4.1.2 1 Struktur Penjualan Kendaraan Secara Kredit ... 33

4.2 Perhitungan Pendapatan Bonus Penjualan Motor Secara Tunai ... 35

4.3 Penjualan Motor Secara kredit dan Perhitungan Insentif ... 39

4.4 Pendapatan Bengkel ( Sparepart ) ... 45

4.5 Perhitungan Pendapatan Laba Perusahaan ... 45

V. SIMPULAN DAN SARAN ... 47

5.1 Simpulan ... 47

5.2 Saran ... 48

DAFTAR PUSTAKA

DAFTAR LAMPIRAN

1. Kuitansi pembayaran dari pembeli motor tunai

2. Surat pesanan kendaraan pembelian motor tunai

3. Surat jalan pengantaran motor tunai

4. Kuitansi pembayaran DP dari pembeli motor kredit

5. Surat pesanan kendaraan motor kredit

6. Surat jalan pengantaran motor kredit

7. Purchase Order (PO) dari PT Mandala Multi Finance

8. Kuitansi pelunasan dari leasing

9. Purchase Order (PO) dari PT Adira Dinamika Multi Finance

10.Purchase Order (PO) dari PT Wahana Otto Mitra Multi Artha

11.Purchase Order (PO) dari PT Mega Auto Finance

12.Purchase Order (PO) dari PT Summit Oto Finance

DAFTAR TABEL

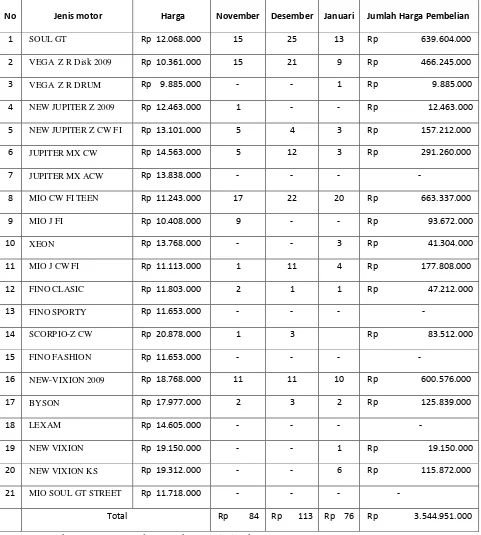

Halaman Tabel 1. Pendapatan Penjualan Motor PT Bahana Cahaya Sejati Bulan November 2012 ……… 4

Tabel 2. Pendapatan Penjualan Motor PT Bahana Cahaya Sejati Bulan Desember 2012 ……… 5

Tabel 3. Pendapatan Penjualan Motor PT Bahana Cahaya Sejati Bulan Januari 2013 …………. 6

Tabel 4. Pendapatan Penjualan Motor PT Bahana Cahaya Sejati Bulan November, Desember

2012 dan Januari 2013 ……….. 7

Tabel 5. Daftar Harga Insentif dari leasing ………... 8

Tabel 6. Data pendapatan Insentif Perusahaan atas Penjualan Kendaraan Melalui Kredit …….. 9

Tabel 7. Pendapatan Bonus atas Penjualan Motor PT Bahana Cahaya Sejati Bulan November

2012 ……….. 35

Tabel 8. Pendapatan Bonus atas Penjualan Motor PT Bahana Cahaya Sejati Bulan Desember

2012 ………..37

Tabel 9. Pendapatan Bonus atas Penjualan Motor PT Bahana Cahaya Sejati Bulan Januari 2013

Tabel 10. Data Penjualan Kredit Motor Yamaha November 2012 ………. 39

Tabel 11. Pendapatan Insentif perusahaan dari leasing bulan November 2012 ………. 40

Tabel 12. Data Penjualan Kredit Motor Yamaha Desember 2012 ………. 41

Tabel 13. Pendapatan Insentif perusahaan dari leasing bulan Desember 2012 ………. 40

Tabel 14. Data Penjualan Kredit Motor Yamaha Januari 2013 ……….. 41

Tabel 15. Pendapatan Insentif perusahaan dari leasing bulan Januari 2013 ………... 40

Judul Laporan Akhir : PERANAN PENDAPATAN INSENTIF

TERHADAP LABA PENJUALAN MOTOR PADA PT BAHANA CAHAYA SEJATI

CABANG PAGAR ALAM

Nama Mahasiswa : Rika Pratiwi Putri

Nomor Pokok Mahasiswa : 1001081063

Jurusan : Manajemen

Program Studi : D3 Keuangan dan Perbankan

Fakultas : Ekonomi dan Bisnis

MENYETUJUI Dosen Pembimbing

Iban Sofyan,S.E.,M.M. NIP 195012141985031001

Ketua Jurusan Manajemen Ketua Program Studi

D3 Keuangan dan Perbankan

Hj. Aida Sari, S.E., M.Si. Roslina,S.E.,M.Si,

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat ALLAH SWT, karena atas segala rahmar

dan hidayah-Nya, sehingga penulis diberikan akal, pikiran, dan kesabaran dalam menyelesaikan Laporan Akhir ini yang berjudul “Peranan Pendapatan Insentif

Terhadap Laba Penjualan Motor Pada PT Bahana Cahaya Sejati Cabang Pagar

Alam”. Sebagai salah satu alat syarat untuk memperoleh gelar Ahli Madya Keuangan dan Perbankan Program studi Keuangan dan perbankan Fakultas

Ekonomi dan bisnis Universitas Lampung.

Penulis yakin dalam penyusunan laporan akhir tidak akan terlaksana tanpa

bantuan, dorongan, dan perhatian dari berbagai pihak. Oleh karena itu dengan hati

tulus penulis menghaturkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E.,M.Si, selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Ekonomi.

2. Ibu Aidasari, S.E.,M.Si, selaku Ketua Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Ekonomi.

3. Ibu Roslina, S.E.,M.Si, selaku Ketua Program D3 Keuangan dan

Perbankan Fakultas Ekonomi dan Bisnis Universitas Ekonomi.

4. Bapak Iban Sofyan, S.E.,M.M selaku Pimbimbing Laporan Akhir yang

yang telah diberikan kepada penulis dalam menyelesaikan laporan akhir

ini.

5. Bapak Ahmad Faisol, S.E.,M.Si, selaku Sekretaris Program D3 Keuangan

dan Perbankan Fakultas Ekonomi dan Bisnis Universitas Ekonomi.

6. Ibu Desmalazati, S.E, Ibu Tina, Bapak Tri, yang telah memberikan

bantuan, informasi, dan pengarahan kepada penulis.

7. Bapak W.Yulilandra selaku pimpinan PT Bahana Cahaya Sejati Cabang

Pagar Alam atas kesediaannya menerima penulis untuk melaksanakan

Praktek Kerja Lapangan (PKL).

8. Ibu Yusrisa selaku pembimbing Lapangan selama PKL di PT Bahana

Cahaya Sejati Cabang Pagar Alam, Ibu Ira Meilina yang menyarankan

judul laporan, Ibu Monica Futri, Ibu Sri, Bapak Sofyan atas bimbingan dan

kerjasamanya selama melaksanakan Praktek Kerja Lapangan.

9. Seluruh karyawan PT Bahana Cahaya Sejati Cabang Pagar Alam atas

kerjasama selama penulis melaksanakan Praktek Kerja Lapangan.

10.Ayah dan Ibuku yang tercinta untuk semua pengorbanan, perhatian, kasih sayang dan do’anya yang diberikan kepada penulis.

11.Kakakku tercinta Redi Pratama Putra untuk semua kasih sayangnya dan do’anya yang diberikan pada penulis.

12.Partner in my life Araffi Ilham yang selalu mendukung, serta perhatiannya kepada penulis dalam menyelesaikan laporan ini.

13.Sahabat-sahabat penulis : Tari, Muty, Wanda, Dimas, Iga, Melda, Vivi,

Lukman untuk saran, bantuan, serta perhatiannya kepada penulis dalam

menyelesaikan laporan ini.

14.Semua temen-teman satu angkatan 2010 atas kekompakkan, kebersamaan

dan kerjasama selama 3 tahun.

Semoga Allah Yang Maha Kuasa membalas dengan Pahala yang besar

untuk semua bantuan dan kebaikan yang telah diberikan kepada penuli.

Besar harapan semoga laporan ini dapat bermanfaat bagi semua pihak

yang berkepentingan. Aaamiin…..

Bandar lampung,

MOTTO

Semakin Kita Pandai Bersyukur Semakin Tinggi Kebahagiaan Yang

Kita Dapatkan.

MENGESAHKAN

1. Tim Penguji

Ketua : Iban Sofyan,S.E.,M.M. ……...

Sekretaris : Roslina,S.E.,MSi. ………...

Penguji :M.Syatibi,C.H.,S.E. ………..

2. Dekan Fakultas Ekonomi dan Bisnis

Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si. NIP 19610904 1987031011

PERSEMBAHAN

Kupersembahkan hasil karya ini sebagai salah satu tanda cinta dan terima kasihku kepada :

Ayah handaku Haidir Yusman dan ibundaku Agusnani tersayang, yang telah banyak memberikan doa, kasih sayang, semangat dan dukungan yang tak terhingga dan sangat berarti

bagiku.

Kakakku Redi Pratama Putra tersayang, yang juga telah memberikan doa, dan kasih sayang yang sangat berarti bagiku.

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung tanggal 23 mei 1992.

Penulis yang diberi nama Rika Pratiwi Putri anak bungsu dari

2 bersaudara dari pasangan ayahanda Haidir Yusman dan

Ibunda Agusnani.

Pendidikan yang pernah ditempuh penulis :

1. TK Amartatani HKTI di Labuhan Ratu diselesaikan pada tahun 1998.

2. Pendidikam Sekolah Dasar (SD) SDN 4 Kemiling Permai diselesaikan

pada tahun 2004.

3. Sekolah Menengah Pertama (SMPN) 28 Bandar Lampung diselesaikan

pada tahun 2007.

4. Sekolah Menengah Atas (SMA) PLUS UNESCO Bandar Lampung

diselesaikan pada tahun 2010.

5. Pada tahun 2010 penulis terdaftar sebagai mahasiswa di Fakultas Ekonomi

dan Bisnis, jurusan D3 Keuangan dan Perbankan Universitas Lampung.

Dengan penuh rasa syukur kupersembahkan laporan ilmiahku ini sebagai tanda bukti kasihku dan sebagai hadiah terindah kepada :

Allah SWT … Tuhan yang Maha Esa dan Segala Karunia, rahmat dan hidayahnya.

Nabi Muhammad SAW … yang memberikanku kehidupan dengan Nikmat dan Islam.

Keluargaku yang tercinta:

Ayahanda Haidir Yusman dan Ibunda Agusnani, yang selalu menyanyangiku dan mendoakanku agar aku berhasil dan Kakakku

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Indonesia merupakan Negara yang sedang berkembang dan berpotensi dalam

pemasaran produk-produk yang ada didunia. Investor dari sebuah perusahaan

dapat dengan mudah membangun perusahaan-perusahaan yang lebih unggul dari

produk Indonesia sendiri. Setiap kegiatan perusahaan bertujuan memperoleh

keuntungan yang maksimal, oleh karna itu manajemen perusahaan mampu

merencanakan dan merealisir rencana tersebut. Sehingga tujuan perusahaan dapat

tercapai dan mengadakan pengawasan yang ketat khususnya pada penjualan

karena tersangkut laba, agar kelangsungan hidup perusahaan menjadi terjamin dan

dapat terus berkembang menjadi lebih besar. Besar kecilnya laba yang diperoleh

perusahaan merupakan ukuran kesuksesan manajer dalam mengelola

perusahaannya.

PT.BAHANA CAHAYA SEJATI CABANG PAGAR ALAM merupakan

perusahaan yang bergerak dalam bidang penjualan kendaraan roda dua dengan

merk dagang YAMAHA. Perusahaan yang berdiri di Indonesia dibawah naungan DETA GROUP. Pengelolaan perusahaan ini dipegang penuh oleh Pusat yaitu

BAHANA BANDUNG. Selain dari bidang penjualan PT.BAHANA CAHAYA

bermerk YAMAHA dan jasa servis. Perusahaan-perusahaan meyakini bahwa

sistem imbalan pada umumnya sistem insentif pada khususnya mempengaruhi

pendapatan perusahaan. Selain itu banyak yang mengaitkan dengan prestasi

perusahaan PT.Bahana Cahaya Sejati Cabang Pagar Alam. Setiap perusahaan

pada umumnya mempunyai dua tujuan untuk mempertahankan kelangsungan

hidup perusahaan, yaitu memperoleh laba dan untuk memberikan kepuasan pada

konsumen. Dalam keadaan bersaing dengan perusahaan-perusahaan lain, untuk

mencapai kedua tujuan perusahaan tersebut adalah dengan mengkoordinasikan

sumber-sumber daya yang tersedia.

Tujuan perusahaan pada umumnya ialah untuk memuaskan kebutuhan dari

konsumen dengan nilai-nilai tertentu. Insentif dapat memacu perusahaan dalam

meningkatkan pendapatan perusahaan. Berdirinya suatu perusahaan pada dasarnya

mempunyai tujuan untuk memperoleh keuntungan sebesar-besarnya guna

mempertahankan kelangsungan hidup perusahaan. Setiap perusahaan pada

umumnya mempunyai dua tujuan untuk mempertahankan kelangsungan hidup

perusahaan, yaitu memperoleh laba dan untuk memberikan kepuasan pada

konsumen. Dengan adanya pendapatan insentif dari setiap unit penjualan akan

banyak memberikan tantangan bagi para pengusaha dan akan memicu persaingan

yang ketat dengan setiap pengusaha untuk meningkatkan kinerja perusahaan

dalam usaha memaksimalkan laba dengan cara meningkatkan nilai penjualan.

Dengan adanya insentif penjualan dari leasing maka perusahaan mendapatkan keutungan/laba yang dapat meningkatkan pendapatan perusahaan.

Perusahaan PT Bahana Cahaya Sejati Cabang Pagar Alam Bekerja sama dengan

dalam penjualan unit motor menerima pembayaran tunai / Cash. Jika ada

konsumen yang ingin kredit motor maka pihak perusahaan memberikan penjualan

kepada pihak ( leasing ) lalu pihak leasing membayarkan utuh harga motor secara tunai kepada pihak perusahaan. Dari setiap penjualan kredit yang di berikan

kepada pihak leasing maka PT Bahana Cahaya Sejati mendapatkan Insentif yang khusus untuk perusahaan. Insentif yang didapatkan dari PT.Bahana Cahaya Sejati

yaitu dari penjualan motor kredit yang di tanggung oleh pihak ketiga yaitu leasing sesuai dengan kerjasama yang telah ditetapkan /MOU (Memorandum Of

Understanding ) . Dalam pembayaran Insentif pihak leasing dengan PT Bahana Cahaya Sejati melakukan perjanjian dimana pembayaran setiap unit motor

dibayarkan setiap 1 bulan sekali. Jadi PT Bahana Cahaya Sejati menerima

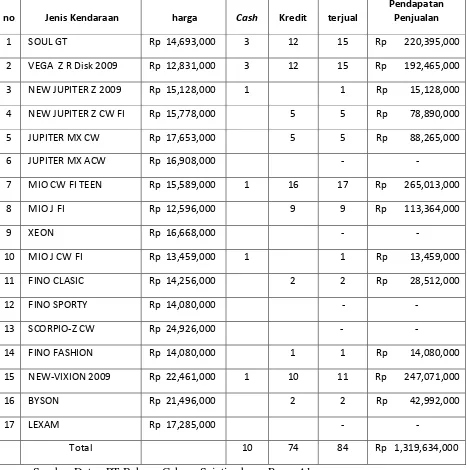

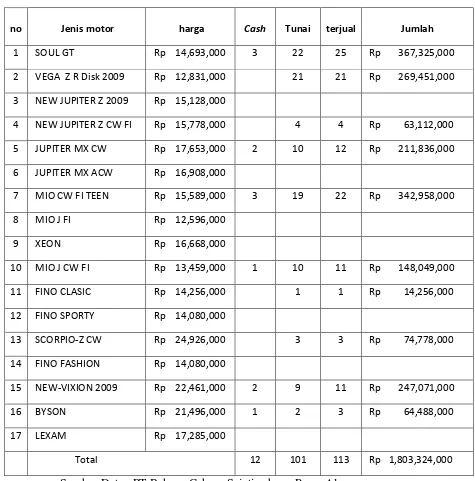

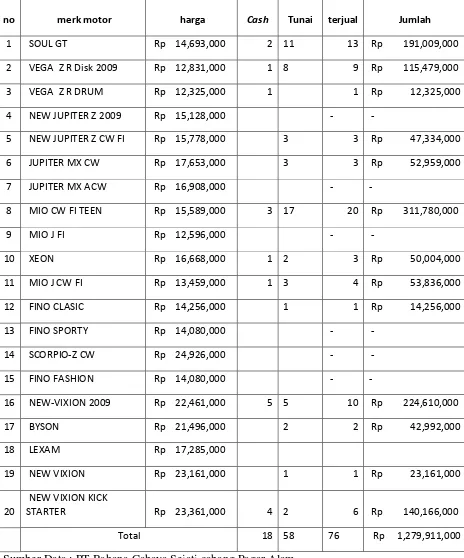

Tabel 2 Pendapatan Penjualan Motor PT Bahana Cahaya Sejati

Tabel 3.Pendapatan Penjualan Motor PT Bahana Cahaya Sejati Bulan Januari 2013

Tabel 4. Pendapatan Penjualan Motor PT Bahana Cahaya Sejati Bulan Nov,Des

2012 dan Jan 2013

Sumber Data : PT Bahana Cahaya Sejati cabang Pagar Alam

1.1.1 Pendapatan dari Leasing

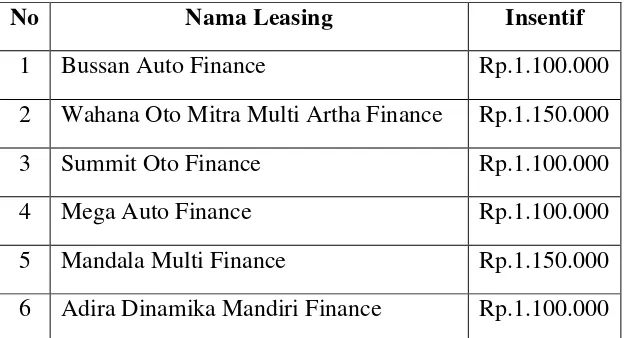

Dari beberapa leasing memberikan insentif untuk perusahaan atas penjualan motor yang diberikan ke leasing untuk penjualan kredit. Daftar Insentif yang di berikan dari leasing dapat dilihat dari table berikut ini :

Tabel 5 Daftar Insentif dari leasing di PT Bahana Cahaya Sejati

No Nama Leasing Insentif

1 Bussan Auto Finance Rp.1.100.000

2 Wahana Oto Mitra Multi Artha Finance Rp.1.150.000

3 Summit Oto Finance Rp.1.100.000

4 Mega Auto Finance Rp.1.100.000

5 Mandala Multi Finance Rp.1.150.000

6 Adira Dinamika Mandiri Finance Rp.1.100.000

Sumber Data : PT Bahana Cahaya Sejati cabang Pagar Alam

Setiap kendaraan yang dibeli oleh konsumen yang kredit maka perusahaan

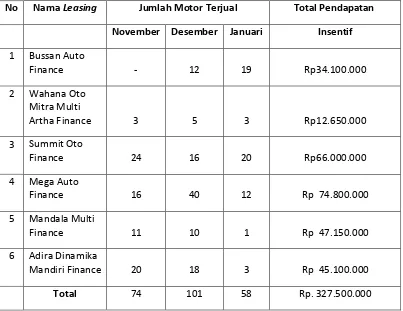

Tabel 6. Data pendapatan Insentif Perusahaan atas Penjualan Kendaraan Melalui Kredit.

No Nama Leasing Jumlah Motor Terjual Total Pendapatan

November Desember Januari Insentif

Sumber Data : PT Bahana Cahaya Sejati cabang Pagar Alam

Berdasarkan uraian diatas maka penulis mengambil judul laporan akhir “Peranan

Pendapatan Insentif Terhadap Laba Penjualan Motor Pada PT. Bahana Cahaya Sejati Cabang Pagar Alam”.

1.2. Permasalahan

PT Bahana Cahaya Sejati adalah perusahaan yang melakukan berbagai upaya ke

arah peningkatan volume penjualan dengan tujuan untuk meningkatkan

mendapatkan Insentif dari Pihak Perusahaan, dari uraian tersebut penulis merumuskan permasalahan yaitu : “Bagaimana peranan pendapatan insentif dalam

menunjang laba PT. Bahana Cahaya Sejati Cabang Pagar Alam?”

1.3 Tujuan Dan Manfaat Penulis

1.3.1 Tujuan

Mengetahui Peranan Pendapatan Insentif Terhadap Laba Penjualan Motor Pada

PT. Bahana Cahaya Sejati Cabang Pagar Alam.

1.3.2 Manfaat

Memperluas wawasan atau menambah pengalaman dan pengetahuan yang lebih

luas mengenai masalah yang diteliti. Diharapkan akan berguna untuk menambah

informasi, sebagai bahan referensi dalam mempraktekkan berbagai ilmu dan teori,

sekaligus sebagai bahan acuan untuk perbandingan penelitian yang serupa.

1.4 Metode Penelitian

Metode yang digunakan dalam penulisan laporan akhir ini adalah sebagai berikut :

1. Penelitian Kepustakaan

Penelitian yang dilakukan dengan cara mempelajari buku-buku dan

mengumpulkan sumber-sumber data seperti literature-literatur ilmiah yang

2. Penulisan langsung

Melakukan praktek kerja lapangan pada PT Bahana Cahaya Sejati Cabang Pagar

Alam Dealer Motor Resmi Yamaha selama 2 bulan untuk memperoleh data-data

yang dibutuhkan.

3. Wawancara

Wawancara adalah teknik pengumpulan data dengan cara melakukan wawancara

Tanya jawab yang dilakukan oleh peneliti dan ditunjukkan pada obyek penelitian.

Hal ini dilakukan untuk mengumpulkan fakta-fakta pada perusahaan yang diteliti

untuk memperoleh gambaran pelaksanaan peranan pendapatan insentif

BAB II

LANDASAN TEORI

2.1Laba

Menurut Drs. R.A, Supriyono,S.U.,Akt pada buku akuntansi Biaya Edisi 2 tahun (1982:331) “laba perusahaan adalah merupakan selisih antara

penghasilan penjualan diatas semua biaya dalam periode akuntansin tertentu”.

2.2Pengertian Penjualan

Pengertian penjualan menurut Soemarsono SR dalam bukunya Akuntansi Suatu pengantar Edisi 4 (1999:174) menyatakan bahwa “Penjualan adalah

jumlah yang dibebankan oleh pembeli untuk barang dagang yang diserahkan

merupakan pendapatan perusahaan yang bersangkutan”

2.3Leasing

2.3.1 Pengertian Leasing

Leasing atau sewa guna usaha adalah setiap kegiatan pembiayaan perusahaan dalam bentuk penyediaan barang – barang modal untuk digunakan oleh suatu perusahaan untuk jangka waktu tertentu. Dengan

melakukan leasing perusahaan dapat memperoleh barang modal dengan

jalan sewa beli untuk dapat lansung digunakan berproduksi, yang dapat

lessor.

Secara umum leasing artinya Equipment funding, yaitu pembiayaan peralatan barang modal untuk digunakan pada proses produksi suatu

perusahaan baik secara langsung maupun tidak langsung.

Munculnya lembaga leasing merupakan alternatif yang menarik bagi para pengusaha karena saat ini mereka cenderung menggunakan dana

rupiah tunai untuk kegiatan operasional perusahaan. Melalui leasing mereka bisa memperoleh dan untuk membiayai pembelian barang – barang modal dengan jangka waktu pengembalian antara 3 -5 tahun

atau lebih.

Pihak utama dalam leasing, ada beberapa pihak yang terlibat dala perjanjian lease, yaitu sebagai berikut :

1. Pihak perusahaan sewa guna usaha (Lessor) adalah perusahan atau pihak yang memberikan jasa pembiayaan kepada lesse dalam bentuk barang modal.

2. Perusahaan penyewa (Lesse) adalah perusahaan atau pihak yang memperoleh pembiayaan dalam bentuk barang modal dari lessor. 3. Supplier adalah perusahaan atau pihak yang mengadakan atau menyediakan barang untuk dijual kepada lesse dengan pembayaran secara tunai oleh lessor.

2.3.2 Ciri – ciri Leasing

Ciri – ciri adalah sebagai berikut :

2. Hak milik benda lease ada pada lessor

3. Benda yang menjadi objek leasing adalah benda – benda yang digunakan dalam suatu perusahaan.

2.3.3 JENIS – JENIS LEASING

1. Finance Leasing (sewa guna usaha pembiayaan)

Dalam sewa guna usaha ini, perusahaan sewa guna usaha (lessor) adalah pihak yang membiayai penyediaan barang modal. Penyewa

guna usaha (lessee) biasanya memilih barang modal yang dibutuhkan dan atas nama perusahaan sewa guna usaha, sebagai pemilik barng

modal tersebut, melakukan pemesanan, pemeriksaan dan

pemeliharaan barang modal yang menjadi objek transaksi leasing. Lessor akan mengeluarkan dananya untuk membayar barang tersebut kepada supplier dan kemudian barang tersebut diserahkan kepada lessee. Sebagai imblan atau jasa penggunaan barang tersebut lesse akan membayar secara berkala kepada lessor sejumlah uang yang beruba uang rental untuk jangka waktu tertentu yang telah disepakati

bersama.

Jumlah rental ini secara keseluruhan akan meliputi harga barang yang

dibayar oleh lessor ditambah faktor bunga serta keuntungan pihak lessor.

2. Operating lease (sewa menyewa biasa)

Dalam sewa guna usaha ini, perusahaan sewa guna usaha membeli

usaha. Berbeda dengan finance lease, jumlah seluruh pembayaran sewa guna usaha berkala dalam operatinglease tidak mencakup jumlah biaya yang dikeluarkan untuk memperoleh barang modal

tersebut berikut dengan bunganya. Perbedaan ini disebabkan

perusahaan sewa guna usaha mengharapkan keuntungan justru dari

penjualan barang modal yang disewa guna usahakan atau melalui

beberapa kontrak sewa guna usaha lainnya.

Perusahaan sewa guna usaha dalam operating lease biasanya bertanggung jawab atas biaya – biaya pelaksanaan sewa guna usaha seperti asuransi, pajak maupun pemeliharaan barang modal yang

bersangkutan.

3. Sales – Typed Lease (sewa guna usaha penjualan)

Suatu transaksi sewa guna usaha, dimana produsen atau pabrikan juga

berperan sebagai perusahaan sewa guna usaha sehingga jumlah

traksaksi termasuk bagian laba sudah diperhitungkan oleh produsen

atau pabrikan.

4. Leveraged Lease

Suatu transaksi sewa guna usaha, selain melibatkan lessor dan lessee juga melibatkan bank atau kreditor jangka panjang yang membiayai

bagian terbesar transaksi.

5. Cross Border Lease

Transaksi pada jenis ini merupakan suatu transaksi leasing yang dilakukan dengan melewati batas suatu negara. Dengan demikian

negara. Dengan demikian antara lessor dan lesse terletak pada dua negara berbeda.

2.4 MOU (Memorandum Of Understanding)

MOU berasal dari kata memorandum dan understanding. memorandum

didefinisikan sebagai sebuah ringkasan pernyataan tertulis yang menguraikan

persyaratan sebuah perjanjian atau transaksi. Sedangkan understanding adalah sebuah perjanjian yang berisi pernyataan persetujuan tidak langsung atas

perjanjian lainnya; atau pengikatan kontrak yang sah atas suatu materi yang

bersifat informal atau persyaratan yang longgar, kecuali pernyataan tersebut disertai atau merupakan hasil persetujuan atau kesepakatan pemikiran dari para

pihak yang dikehendaki oleh keduanya untuk mengikat.

Dari definisi tersebut dapat kita simpulkan unsur-unsur yang terkandung dalam

MOU, yaitu:

1.Merupakan perjanjian pendahuluan;

2.Muatan materi merupakan hal-hal yang pokok;

3.Muatan materi dituangkan dalam kontrak/perjanjian.

Hubungan antara perjanjian dengan perikatan dapat digambarkan sebagai berikut:

Menurut KUHPerdata, perjanjian adalah peristiwa dimana seseorang berjanji

kepada orang lain, dimana kedua orang tersebut saling berjanji untuk

melaksanakan sesuatu hal. Sedangkan perikatan adalah suatu hubungan hukum

antara dua orang atau dua pihak, berdasarkan mana pihak yang satu berhak

menuntut sesuatu dari pihak lain, dan pihak lain berkewajiban memenuhi tuntutan

Perjanjian akan menerbitkan perikatan antara dua orang yang membuatnya untuk

melakukan suatu hal. Pengaturan MOU pada ketentuan buku III KUHPerdata yang sifatnya terbuka membawa konsekuensi pada materi muatan atau substansi

dari MOU yang terbuka pula. Artinya para pihak diberi kebebasan untuk menentukan materi muatan MOU–akan mengatur apa saja, sepanjang tidak bertentangan dengan hukum, dan norma kepatutan, kehati-hatian dan susila yang

hidup dan diakui dalam masyarakat, serta sepanjang penyusunan MOU itu memenuhi syarat-syarat shanya sebuah perjanjian sebagaimana tertuang dalam

Pasal 1320 KUHPerdata.

Pasal 1320 KUHPerdata menyebutkan bahwa syarat sahnya perjanjian adalah (i)

adanya kesepakatan para pihak yang mengikatkan diri; (ii) para pihak yang

membuat perjanjian adalah pihak yang cakap; (iii) perjanjian dibuat karena ada

hal tertentu; dan (iv) serta hal tersebut merupakan hal yang halal.

2.5 Insentif

2.5.1 Pengertian Insentif

Insentif adalahkompensasi yang mengaitkan gaji denganproduktivitas.

Insentif merupakan penghargaan dalam bentuk uang yang diberikan

kepada mereka yang dapat bekerja melampaui standar yang telah

2.5.2 Tujuan Pemberian Insentif

Fungsi utama dari insentif adalah untuk memberikan tanggungjawab

dan dorongan kepada karyawan. Insentif menjamin bahwa karyawan

akan mengarahkan usahanya untuk mencapai tujuan organisasi.

Sedangkan tujuan utama pemberian insentif adalah untuk meningkatkan

produktivitas kerja individu maupun kelompok.

Secara lebih spesifik tujuan pemberian Insentif dapat dibedakan dua

golongan yaitu:

a. Bagi Perusahaan.

Tujuan dari pelaksanaan insentif dalam perusahaan khususnya dalam

kegiatan produksi adalah untuk meningkatkan produkstivitas kerja

karyawan dengan jalan mendorong/merangsang agar karyawan :

1) Bekerja lebih bersemangat dan cepat.

2) Bekerja lebih disiplin.

3) Bekerja lebih kreatif.

b. Bagi Karyawan

Dengan adanya pemberian insentif karyawan akan mendapat

keuntungan :

1) Standar prestasi dapat diukur secara kuantitatif.

2) Standar prestasi di atas dapat digunakan sebagai dasar pemberian

balas jasa yang diukur dalam bentuk uang.

Keuntungan yang didapat dari pendapatan insentif adalah menambah

BAB III

METODOLOGI PENELITIAN

1.1Objek Penelitian

3.1.1 Sejarah Perusahaan

Perusahaan ini didirikan pada tanggal 13 Juni 2005 oleh Bapak Hartono Sohor yang pada awalnya diberi nama “Arista Gedung Meneng“ beralamat di Jl. Zainal

Abidin Pagar Alam No.154 Gedung Meneng Bandar Lampung. Namun pada pertengahan bulan Juni 2006 Arista Gedung Meneng berganti nama menjadi “ PT

Arista Mitra Lestari Cabang Pagar Alam.Dan pada tanggal 04 Oktober 2010 Arista Mitra Lestari Cabang Pagar Alam pindah dan sekarang beralamat di Jl.

Zainal Abidin Pagar Alam No. 111 dekat lampu merah unila. Perusahaan ini

bergerak dalam bidang otomotif yang berskala nasional (besar) yang berpusat di

Jakarta.

PT Arista Mitra Lestari cabang Pagar Alam dipimpin oleh seorang Kepala cabang

yang dipilih langsung oleh Direksi yang berada di Jakarta. Selama ini PT Arista

Mitra Lestari Cabang Pagar Alam telah 6 kali berganti Kepala cabang. Kepala

cabang yang pertama dipimpin oleh Bp. Cecep Muhammad Kholik, pada bulan

Februari 2006 digantikan oleh Bp. Yopi Marlindi, kemudian pada bulan

November 2006 Bp. Yopi Marlindi digantikan oleh Bp. Eriansyah, setelah itu

bulan Desember 2007 Bp. Hardjono digantikan oleh Bp. Baharsyah Idrus, dan

pada bulan september 2011 Bp.Baharsyah Idrus digantikan oleh Bp. Sunarto

sebagai Deputy Operasional Manager yang memimpin sementara, sampai

akhirnya pada tanggal 1 januari 2012 Bp. W Yuli Landra menjadi Kepala Cabang

Arista Mitra Lestari Cabang Pagar Alam.

PT Arista Mitra Lestari Cabang Pagar Alam merupakan salah satu perusahaan

otomotif yang berada di wilayah Lampung. Kepemilikan dari PT Arista Mitra

Lestari dealer Motor di Bandar Lampung yang baru saja berganti nama dan

berganti PT Bahana Cahaya Sejati sejak 15 oktober 2012 yang bertempat di Jl.

Zaenal Abidin Pagar Alam No. 111 Bandar Lampung merupakan dealer resmi

Yamaha yang bermitra langsung dengan dealer utama PT Lautan Teduh

Interniaga untuk wilayah Lampung. Kegiatan utama usahanya difokuskan pada

kegiatan perdagangankendaraan roda dua merek Yamaha, baik melalui penjualan

secara tunai maupun secara kredit, serta penjualan suku cadang dan jasa perbaikan

kendaraan roda dua atau bengkel. Dalam bidang penjualan, penerapan sistem

penjualan yang baik akan memudahkan perusahaan untuk melakukan kegiatan

usahanya, karena kegiatan penjualan dapat diarahkan untuk mencapai tujuan yang

telah direncanakan.

PT Bahana Cahaya Sejati Cabang Pagar Alam merupakan salah satu perusahaan

otomotif yang berada di wilayah Lampung. PT Bahana Cahaya Sejati Cabang

Pagar Alam merupakan distributor resmi kendaraan roda dua merk Yamaha dari

PT Bahana Cahaya Sejati yangberpusat di Bandung Jl.Soekarno Hatta no 417 .

Selain itu PT Bahana Cahaya Sejati ini 13 cabang distribusi yang ada di wilayah

1. PT Bahana Cahaya Sejati cabang Ahmad Yani.

2. PT Bahana Cahaya Sejati cabang Antasari.

3. PT Bahana Cahaya Sejati cabang Pagar Alam

4. PT Bahana Cahaya Sejati cabang Panjang

5. PT Bahana Cahaya Sejati cabang Metro

6. PT Bahana Cahaya Sejati cabang Sidomulyo

7. PT Bahana Cahaya Sejati cabang Bandarjaya

8. PT Bahana Cahaya Sejati cabang Sukoharjo

9. PT Bahana Cahaya Sejati cabang Merapi

10.PT Bahana Cahaya Sejati cabang Negara Ratu

11.PT Bahana Cahaya Sejati cabang Fajar Bulan

12.PT Bahana Cahaya Sejati cabang Semarang Baru

PT.Bahana Cahaya Sejati Cabang Pagar Alam memiliki ikatan MOU dengan beberapa leasing, yang terdiri dari:

1. Adira Dinamika Multi Finance (ADMF)

2. Bussan Auto Finance (BAF)

3. Summit Oto Finance (SOF)

4. Mandala Mega Finance (MMF)

5. Mega Auto Finance (MAF)

3.1.2 Visi dan Misi

Visi dan Misi perusahaan PT. Bahana Cahaya Sejati Cabang Pagar Alam adalah

sebagai berikut :

a. Memberikan sarana kepada masyarakat dalam memenuhi kebutuhan sekunder

dalam bidang transportasi

b. Menjadi perintis dan atau menyelenggarakan kegiatan usaha yang bersifat

melengkapi atau belum dapat dilaksanakan oleh sektor swasta.

c. Menjadi suatu alat transportasi yang utama dan aman bagi lingkungan.

d. Melaksanakan dan menunjang pelaksanaan kebijaksanaan dan program

pemerintah di bidang transportasi khusunya dan dibidang ekonomi dan

pembangunan umumnya.

3.1.3 Motto

”Bahana Memberi yang terbaik”

”YamahaSemakin Didepan, Yang Lain Semakin Ketinggalan”

3.1.4 Bidang Usaha / Kegiatan Utama Organisasi

PT Bahana Cahaya Sejati Cabang Pagar Alam memiliki 3 divisi bisnis yang

menunjang pemasarannya, yaitu :

1. Penjualan Unit Motor.

Namun dari ketiga divisi diatas penjualan unit motor merupakan kegiatan yang

paling utama. Produk-produk yang merupakan andalan Bahana Cahaya Sejati

Cabang Pagar Alam antara lain :

VegaZr Disk, JupiterZ F1,JupiterMx Cw, Lexam, JupiterMx Acw, Mio, Mio Cw,

Mio Soul, Mio Gt, Mio J F1, Mio J Cw F1, Mio J Cw F1 Teen, Soul Gt, Fino

Sporty, Fino Fashion,Fino Classic, Xeon, Xeon Rc, Scorpio Z-Cw, V-Xion, New

Vixion (Non Kick Starter), New Vixion (Kick Starter), Byson.

3.1.5 Struktur Organisasi

3.1.5.1 Uraian Tanggung Jawab Setiap Bagian/Unit

Setiap pemimpin perusahaan akan selalu mengarahkan dan

mengembangkan usahanya agar perusahaan tersebut dapat mencapai

tujuan yang telah ditentukan, untuk mencapai tujuannya maka

pimpinan perusahaan perlu membuat suatu perencanaan dan

memyusun struktur organisasi yang baik dan disesuaikan dengan

bentuk dan kondisi perusahaan.

Organisasi adalah sistem saling pengaruh antar orang dalam orang

kelompok yang bekerjasama untuk mencapai tujuan tertentu.

(Sutarto:1993, 40)

Dari defenisi sutarto diatas maka dapat disimpulkan bahwa faktor

yang dapat menimbulkan organisasi adalah orang-orang, kerjasama

Ketiga faktor tersebut tidak dapat saling lepas dan berdiri sendiri,

melainkan saling berhubungan antara satu dengan yang lainnya. Maka

dalam pengertian organisasi digunakan sebutan sistem yang berarti

hubungan dari berbagai faktor yang terikat oleh berbagai peraturan

tertentu

Struktur organisasi perusahaan menggambarkan secara sistematis

hubungan kerjasama tugas, wewenang dan tanggung jawab

orang-orang yang terdapat didalam organisasi tersebut. Pada sistem

organisasi setiap bagian akan bertanggung jawab kepada atasan

masing-masing dan terdapat hubungan kerjasama antara bagian yang

satu dengan yang lainnya. Dari struktur organisasi yang terdapat pada

PT. Arista Mitra Lestari cabang Pagar Alam masing-masing bagian

mempunyai tugas, wewenang dan tanggung jawab yang berbeda-beda

pada setiap bagiannya.

Berikut ini tugas, wewenang dan tanggung jawab masing-nasing

dapat diperinci yaitu :

Kepala cabang

Kepala cabang yang merupakan pimpinan dan penanggung jawab

atas kegiatan perusahaan cabang secara menyeluruh yang

memberikan pertanggungjawaban kepada kantor pusat. Kepala

cabang mempunyai tugas dan tanggung jawab sebagai berikut :

1.Memimpin, menetapkan, dan melaksanakan arah cabang, sasaran,

2.Menguasai, memelihara dan mengurus kekayaan cabang

perusahaan..

3.Mengelola sumber daya manusia di cabang (mengarahkan dan

memotivasi penarikan karyawan pelatihan).

4.Melaksanakan tugas-tugas yang diterima dari operation manager

wilayah maupun Dewan Direksi.

Koordinator Administrasi

Koordinator administrasi dalam menjalankan tugas dan

kewajibannya bertanggung jawab kepada kepala cabang dan

langsung membawahi kasir, administrasi unit, administrasi

collection, administrasi service, part man, supir. Tugas dan

tanggung jawab sebagai berikut :

1. Mengelola administrasi kantor cabang, administrasi kepersonaliaan

dan pengelolaan.

2. Menyusun anggaran-anggaran yang berhubungan dengan posisi

keuangan.

3. Mengawasi pelaksanaan administrasi perusahaan dan

kebijaksanaan perusahaan.

4. Mengawasi dari setiap bagian administrasi perusahaan

Supervisor

Supervisor dalam menjalankan tugasnya bertanggung jawab kepada kepala cabang dan membawahi salesman dan sales counter. Tugas dan tanggung jawabnya yaitu :

1. Melaksanakan program sales.

2. Mengawasi pelaksanaan penjualan kendaraan perusahaan.

3. Mengawasi dan memotivasi wiraniaga

Kepala Mekanik

Dalam menjalankan tugasnya kepala mekanik bertanggung jawab

kepada kepala cabang dan membawahi mekanik Tugas dan

tanggung jawabnya yaitu :

1. Bertanggung jawab atas hasil mekanik.

2. Bertanggung jawab terhadap follow up problem tekhnik yang

timbul.

3. Melaksanakan training yang berkaitan dengan spesialisasi

pekerjaannya.

Kasir

Kasir dalam menjalankan tugasnya bertanggung jawab kepada

koordinator administrasi. Tugas dan tanggung jawabnya yaitu :

1. Melayani konsumen yang ingin melakukan transaksi pembayaran.

3. Membuat laporan excel kas besar

4. Membuat laporan excel kas kecil

5. Membuat laporan rekonsiliasi bank

Administrasi unit

Dalam menjalankan tugas nya administrasi unit bertanggung jawab

kepada koordinator administrasi dan membawahi PDI. Tugas dan

tanggung jawabnya yaitu :

1. Mengawasi penerimaan kendaraan yang diterima dari gudang

Lautan Teduh Interniaga

2. Menyusun laporan tentang penjualan kendaraan dan pengurusan

surat-surat kendaraan.

3. Mengajukan faktur (invoice) ke YMKI. 4. Input SPK (Surat Pesanan Konsumen)

5. Membuat surat BSTB (Bukti Serah Terima Barang).

6. Membuat catatan mengenai pesanan-pesanan yang diterima dan

mengikuti pengirimannya sehingga dapat diketahui

pesanan-pesanan mana yang belum dipenuhi.

Administrasi Collection

Dalam menjalankan tugas nya administrasi collection bertanggung

jawab kepada koordinator administrasi. Tugas dan tanggung

1. Membuat tagihan kepada pihak pembiayaan

2. Mengawasi pembayaran piutang dari pihak pembiayaan

3. Membuat laporan rekonsiliasi bank

4. Proses STNK dan BPKB ke biro jasa

5. Mengajukan tagihan BBN ke HO

6. Melayani konsumen yang ingin mengambil surat-surat kendaraan,

seperti : STNK dan BPKB.

7. Menyerahkan BPKB ke pihak pembiayaan

Administrasi service

Administrasi service dalam menjalankan tugasnya bertanggung jawab kepada koordinator administrasi. Tugas dan tanggung

jawabnya yaitu :

1. Melayani konsumen yang ingin melakukan service kendaraan 2. Menyiapkan PKB.

3. Menyiapkan proses klaim KSG dan klaim part.

4. Menyiapkan laporan Penerimaan kas bengkel.

5. Memastikan pembayaran klaim KSG dan part sesuan dengan

tagihan yang diajukan .

6. Menyiapkan laporan setoran bengkel harian

Part Man

Part man dalam menjalankan tugasnya bertanggung jawab kepaga

coordinator administrasi. Tugas dan tanggung jawabnya yaitu :

1. Mengeluarkan dan menerima, serta mencatat part dan oli.

2. Opname part dan oli 1 bulan sekali

3. Menjaga keseimbangan jumlah stock.

4. Menata dan menjaga kerapihan gudang part dan lemari display part.

5. Melayani konsumen yang membutuhkan part dan oli.

6. Mengajukan pembelian part atau oli ke kepala cabang dan

koordinator administrasi

7. Up date kartu stock

8. Menyajikan laporan stock akhir bulanan

9. Menyajikan laporan stock opname bulanan

10.File ing kartu stock

Sales

Sales dalam menjalankan tugasnya bertanggung jawab kepada

kepala cabang.

Tugas dan tanggung jawabnya yaitu :

1. Melakukan surat menyurat untuk mencari customer baru dan

menjaga hubungan baik dengan customer lama.

2. Melayani pembeli yang datang untuk melihat dan meminta

3. Mencari dan memberikan infomasi mengenai kendaraan pasar

otomotif.

4. Membantu pembeli dalam hal mengurusi STNK dan BPKB.

Mekanik.

Mekanik dalam menjalankan tugasnya bertanggung jawab kepada

kepala cabang dan kepala mekanik. Tugas dan tanggung jawabnya

yaitu :

1. Bertanggung jawab atas kualitas hasil kerja.

2. Bertanggung jawab terhadap problem tekhnik yang timbul dan

mengikuti training yang berkaitan dengan spesialisasi pekerjaanya.

Pre Delivery Inspection (PDI).

PDI dalam menjalankan tugasnya bertanggung jawab kepada

administrasi unit. Tugas dan tanggung jawabnya yaitu :

1. Melakukan serah terima kendaraan dengan konsumen.

2. Melakukan pengecekan kendaraan dari pabrik.

3. Bertanggung jawab terhadap kebersihan kendaraan dan

kelengkapan lainnya.

Driver

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Hasil pembahasan memberikan simpulan :

1. peranan insentif dalam pendapatan penjualan kendaraan perusahaan

sangat lah penting untuk menunjang laba perusahaan. Karna dilihat dari

pendapatan penjualan kendaraan tanpa insentif perusahaan dan pendapatan

bengkel hanya mendapatkan sedikit keuntungan yang hanya didapat dari

penjualan tunai hanya sebesar Rp.200.000/unit kendaraan dengan total Rp

8.000.000 dan pendapatan bengkel Rp77.207.800 . Sedangkan pendapatan

insentif sebanyak Rp.257.950.000, Peranan insentif terhadap laba

perusahaan sebesar 33,03% pendapatan insentif ini sangat menunjang laba

5.2 Saran

Hasil dari pembahasan memberikan saran bahwa:

1. PT Bahana Cahaya Sejati Cabang Pagar Alam lebih meningkatkan kinerja

dalam penempatan tanggungjawab yang telah diberikan sesuai dengan

tugas dan fungsinya masing-masing.

2. PT Bahana Cahaya Sejati Cabang Pagar Alam lebih mengarahkan lagi

karyawan/sales untuk penjualan secara kredit agar perusahaan lebih

mendapatkan keuntungan.

3. Pimpinan lebih selektif dalam menarik pegawai/sales baru yang lebih giat

dalam bekerja , agar penjualan dapat mencapai target yang telah

DAFTAR PUSTAKA

Drs. RA Supriyono,S.U.,Akt.1982.akuntansi biaya.yogyakarta:bpfe.edisi2

Soemarsono sr 199 akuntansi suatu pengantar Jakarta: Rineka Cipta edisi 4

Kasmir. 2004. Bank dan Lembaga Keuangan Lainnya. Grafindo Persada : Jakarta.

http:// www.google.com /psab&q=MOU (Memorandum Of Understanding) gs_1=473.05April 2013 21:06:12 GMT

http : // www.google.com / pengertian Insentif.documend & = doc_detaild & gid =186.27maret