Pengaruh Struktur Kepemilikan Keluarga Terhadap Kinerja Perusahaan pada Perusahaan Sektor Pertanian

Teks penuh

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk menguji pengaruh struktur Good Corporate Governance yang terdiri dari kepemilikan manajerial, kepemilikan institusional, komisaris indenpenden

rahmat-Nya, penulis dapat menyelesaikan skripsi yang berjudul “ Pengaruh Good Corporate Governance, Struktur Kepemilikan Dan Modal Intelektual Terhadap Kinerja

Penelitian ini bertujuan untuk mendapatkan bukti empiris apakah Corporate Social Responsibility dan Good Corporate Governance (Kepemilikan Manajerial, Kepemilikan

“Pengaruh Struktur Kepemilikan Manajerial, Ukuran Perusahaan, dan Praktik Corporate Governance Terhadap Manajemen Laba”.. Skripsi

Variabel Good Corporate Governance (GCG) yang diproksikan dengan kepemilikan manajerial sebagai variabel moderasi tidak dapat memoderasi pengaruh struktur modal

Penelitian ini bertujuan untuk mengetahui pengaruh dimensi struktur kepemilikan yaitu konsentrasi kepemilikan, kepemilikan manajerial, kepemilikan institusional terhadap

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Good Corporate Governance dan Struktur Kepemilikan

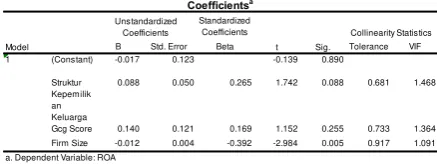

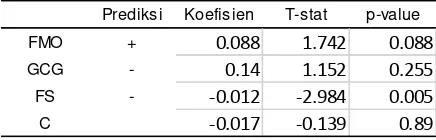

Hasil pengujian hipotesis penelitian, diketahui bahwa struktur kepemilikan keluarga memiliki pengaruh yang signifikan terhadap profitabilitas perusahaan yang diukur