i

TINGKAT PEMAHAMAN MAHASISWA PENDIDIKAN AKUNTANSI (FKIP) DAN AKUNTANSI (FE) UNIVERSITAS SANATA DHARMA

MENGENAI PPh PASAL 21 BERDASARKAN JENIS KELAMIN, SEMESTER, INDEKS PRESTASI KUMULATIF (IPK), DAN JENIS

PEKERJAAN ORANG TUA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh :

Betty Kartika Dewi NIM 031334067

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

iv

Keyakinan akan hadir di dalam jiwa

manakala setiap orang telah melihat buktinya

Setiap orang yang ada di satu waktu kehidupan kita

pasti mempunyai suatu maksud untuk kita pelajari

Tatkala dia telah menyelamatkan mereka ke darat, maka

sebagian saja yang menempuh jalan lurus

(Q.S. Luqman/31-32)

Kupersembahkan karya ini untuk :

♥ Allah SWT dan Nabi Muhammad SAW

♥ Mamak yang selalu mendoakanku

♥ Almarhum Bapak

v

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama :Betty Kartika Dewi

Nomor Mahasiswa :031334067

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

Tingkat Pemahaman Mahasiswa Pendidikan Akuntansi (FKIP) Dan Akuntansi (FE) Universitas Sanata Dharma Mengenai PPh Pasal 21 Berdasarkan Jenis Kelamin, Semester, Indeks Prestasi Kumulatif (IPK), Dan Jenis Pekerjaan Orang Tua

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, me-ngalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal : 31 Januari 2008

Yang menyatakan

vii

KATA PENGANTAR

Bismillahirahmanirrahim

Puji dan syukur kepada Allah SWT karena berkat rahmat, hidayah dan pertolongan-Nya penulisan skripsi yang berjudul “Tingkat pemahaman mahasiswa Pendidikan Akuntansi (FKIP) dan Akuntansi (FE) Universitas Sanata Dharma mengenai PPh Pasal 21 berdasarkan jenis kelamin, semester, Indeks Prestasi Kumulatif (IPK), dan jenis pekerjaan orang tua” dapat selesai tepat pada waktunya. Skripsi ini ditulis dan diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan Program Studi Pendidikan Akuntansi. Penulis menyadari bahwa proses penyusunan skripsi ini mendapatkan berbagai masukan, kritik dan saran dari berbagai pihak. Untuk itu penulis menyampaikan terima kasih yang sedalam-dalamnya kepada :

1. Bapak Drs. T. Sarkim, M.Ed., Ph.D. selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma, Yogyakarta.

2. Bapak Yohanes Harsoyo, S.Pd., M.Si. selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial, Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma, Yogyakarta.

3. Bapak Laurentius Saptono, S.Pd., M.Si. selaku Ketua Program Studi Pendiikan Akuntansi, Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma, Yogyakarta.

4. Bapak Ig. Bondan Suratno, S.Pd., M.Si. selaku Dosen Pembimbing I yang telah banyak meluangkan waktu dan memberikan bimbingan, kritik, dan saran untuk kesempurnaan skripsi ini.

5. Ibu E. Catur Rismiati, S.Pd., M.A. dan Cornelio Purwantini, S.Pd.,M.SA selaku Dosen Penguji yang telah memberikan kritik, dan saran untuk kesempurnaan skripsi ini.

6. Ibu Natalina Premastuti Brataningrum, S.Pd., yang telah memberikan waktu dan kesempatan untuk melakukan penelitian di kelasnya.

viii

M.M. yang telah memberikan waktu dan kesempatan untuk melakukan penelitian di kelasnya.

8. Staf Pengajar Program Studi Pendidikan Akuntansi yang telah memberikan banyak pengetahuan selama proses perkuliahan.

9. Tenaga administasi Program Studi Pendidikan Akuntansi yang telah membantu kelancaran proses perkuliahan selama ini.

10. Teman-teman mahasiswa angkatan 2003 yang telah memberikan masukan selama proses diskusi dalam mata kuliah seminar penelitian. Ben, makasih ya masukannya, walaupun sebenarnya kadang buat aq pusing& bingung juga. He 3x… 11.Ma2k & Alm.Bapak(akhirnya aku bisa jadi sarjana pak !!!!!) dan saudaraku

(Dimas & Mbak Yani) yang selalu mendukung dan mendoakan.

12.Pakde Kusnin & Lik Sam, tanpa kalian aku tidak akan melangkah sejauh ini. Terima kasih banget.

13. Teman-teman seperjuangan ( Ana & Lala, kalian bisa), Wulan, Santy, Yiska, Yohanes, Dwi, Ari, Wa2n, Mety, Adel, Suster, Tiara, Yeni, dan laennya yang gak bisa aq sebutin satu-satu. Sukses selalu dan jangan lupain temenmu ini ya …………..!!!!!!!!!!! 14. Semua pihak yang tidak bisa aq sebutin satu-satu, yang telah membantu

selama perkuliahan dan penyelesaian skripsi ini.Terima kasih atas segala bantuan materiil maupun moralnya. Hanya Allah SWT yang dapat membalas semua kebaikan kalian.

Yogyakarta, 19 Januari 2008 Penulis

ix

ABSTRAK

TINGKAT PEMAHAMAN MAHASISWA PENDIDIKAN AKUNTANSI (FKIP) DAN AKUNTANSI (FE) UNIVERSITAS SANATA DHARMA

MENGENAI PPh PASAL 21 BERDASARKAN JENIS KELAMIN, SEMESTER, INDEKS PRESTASI KUMULATIF (IPK), DAN JENIS

PEKERJAAN ORANG TUA

Betty Kartika Dewi Universitas Sanata Dharma

2007

Penelitian ini bertujuan untuk mengetahui perbedaan pemahaman mahasiswa Pendidikan Akuntansi (FKIP) dan Akuntansi (FE) Universitas Sanata Dharma mengenai PPh Pasal 21 berdasarkan jenis kelamin, semester, Indeks Prestasi Kumulatif (IPK), dan jenis pekerjaan orang tua.

Penelitian ini merupakan penelitian deskriptif komparatif. Populasi penelitian ini adalah seluruh mahasiswa aktif yang pernah mengambil dan menerima mata kuliah Hukum Pajak dan Akuntansi Pajak di Pendidikan Akuntansi (FKIP) dan Akuntansi (FE) Universitas Sanata Dharma. Dengan teknik

purposive dan cluster sampling,jumlah sampel mahasiswa Pendidikan Akuntansi 90 orang dan mahasiswa Akuntansi 99 orang. Teknik analisis data dengan menggunakanindependent sample t test.

x

ABSTRACT

THE COMPREHENSION LEVEL OF COLLEGE STUDENT AT ACCOUNTING EDUCATION AND ACCOUNTING STUDY PROGRAMS

OF SANATA DHARMA UNIVERSITY (USD) ABOUT INCOME TAX SECTION 21 BASED ON SEX, SEMESTER LEVEL, CUMULATIVE

POINT AVERAGE (CPA), AND PARENTS’ OCCUPATION

Betty Kartika Dewi Sanata Dharma University

2008

The research aims to know the difference of the comprehension level of college student at Accounting Education and Accounting study program of Sanata Dharma University (USD) about income tax section 21 based on sex, semester level, cumulative point average (CPA), and parents’ occupation.

The research is descriptive-comparative. The population is all active students who have ever taken and those who is taking tax law and tax accounting courses at Accounting Education and Accounting study programs of Sanata Dharma University. By purposive and cluster sampling techniques, the total samples from Accounting Education study program are 90 students and from of Accounting study program 99 students. The data analysis technique used is independent sample t test.

xi

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... v

PERNYATAAN KEASLIAN KARYA ... vi

KATA PENGANTAR ... vii

ABSTRAK ... ix

ABSTRACT ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xvi

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

A. Latar belakang ... 1

B. Batasan Masalah ... 5

C. Rumusan Masalah... 5

D. Tujuan penelitian ... 6

E. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

xii

B. Pemahaman Mahasiswa Mengenai PPh Pasal 21 ... 12

C. Cakupan Materi PPh Pasal 21 ... 13

1. Pengertian ... 13

a. Pajak Penghasilan PPh Pasal 21 ... 13

b. Pemotong Pajak PPh Pasal 21 ... 13

c. Penerima Penghasilan Yang Dipotong PPh Pasal 21.. 15

d. Tidak Termasuk Dalam Pengertian Penerima Penghasilan ... 16

e. Penghasilan Yang Dipotong PPh Pasal 21 ... 16

f. Tidak Termasuk Penghasilan Yang Dipotong PPh Pasal 21 ... 17

2. Hak dan Kewajiban Wajib Pajak PPh Pasal 21 ... 18

3. Hak dan Kewajiban Pemotong Pajak PPh Pasal 21 ... 20

4. Tarif dan Penerapannya ... 24

5. Perlakuan Akuntansi Sehubungan Dengan PPh Pasal 21 27 6. Contoh Perhitungan Pemotongan PPh Pasal 21 ... 29

D. Hubungan jenis kelamin dengan pemahaman mahasiswa mengenai PPh Pasal 21 ... 39

E. Hubungan tingkat semester dengan pemahaman mahasiswa mengenai PPh Pasal 21 ... 41

xiii

mahasiswa mengenai PPh Pasal 21 ... 45

H. Kerangka Berpikir ... 48

I. Hipotesis ... 48

BAB III METODOLOGI PENELITIAN ... 49

A. Jenis penelitian ... 49

B. Tempat dan Waktu Penelitian ... 49

C. Subjek dan Objek Penelitian... 50

D. Populasi dan Sampel Penelitian ... 50

E. Variabel Peneitian dan Pengukuran ... 52

1. Variabel Pemahaman ... 52

2. Variabel Kategori ... 52

3. Variabel Terikat ... 53

F. Teknik Pengumpulan Data ... 54

G. Pengujian Instrumen Penelitian ... 55

1. Uji Validitas ... 55

2. Uji Reliabilitas ... 57

H. Teknik Analisis Data ……….. 58

1. Statistik Deskriptif ... 58

2. Uji Prasyarat Analisis ... 59

a. Uji Normalitas ... 59

b. Uji Homogenitas ... 60

xiv

BAB IV GAMBARAN UMUM ... 62

A. Sejarah Universitas Sanata Dharma ... 62

B. Visi, Misi, dan Tujuan Pendidikan Universitas Sanata Dharma 65 C. Yayasan ... 67

D. Pejabat Struktural Organisasi Universitas Sanata Dharma .. 67

E. Program Studi Pendidikan Akuntansi (Fakultas Keguruan dan Ilmu Pendidikan) ... 71

F. Program Studi Akuntansi (Fakultas Ekonomi) ... 76

G. Program dan Fasilitas Pendukung untuk Kesejahteraan mahasiswa USD ... 79

BAB V ANALISIS DATA DAN PEMBAHASAN ... 81

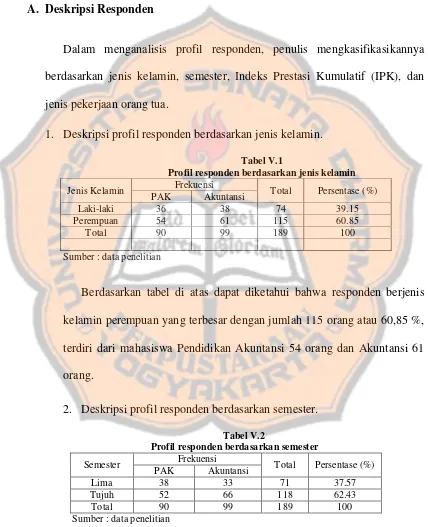

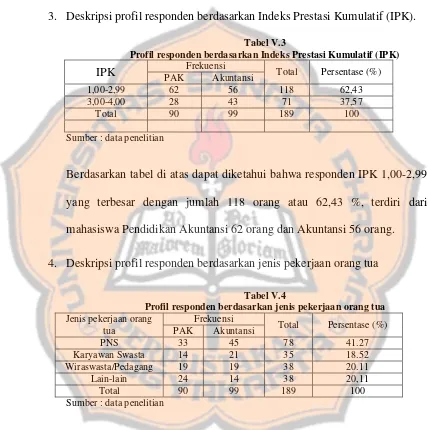

A. Deskripsi Responden ... 81

B. Analisis Data ... .. 83

C. Pengujian prasyarat analisis ... 95

1. Uji Normalitas ... 95

2. Uji Homogenitas ... 96

D. Pengujian Hipotesis ... 104

E. Pembahasan ... 114

BAB VI PENUTUP ... 123

A. Kesimpulan ... 123

B. Keterbatasan penelitian ... 124

C. Saran ... 126

xv

DAFTAR TABEL

Halaman

Tabel III.1. Rangkuman Jumlah Sampel Penelitian ... 51

Tabel III.2. Variabel Tingkat Pemahaman Mengenai PPh Pasal 21 ... 53

Tabel III.3. Rangkuman Validitas Instrumen ... 56

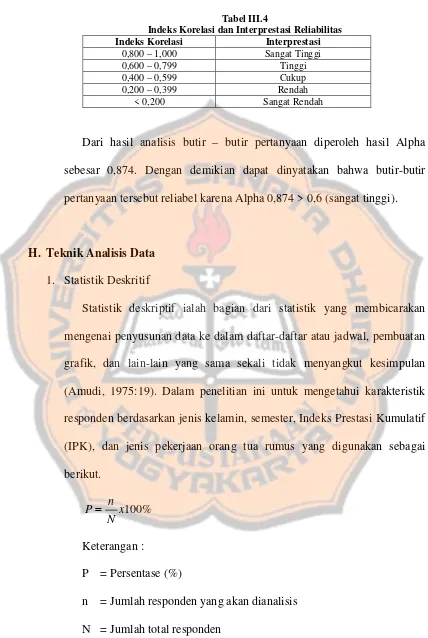

Tabel III.4. Indeks Korelasi dan Interprestasi ... 58

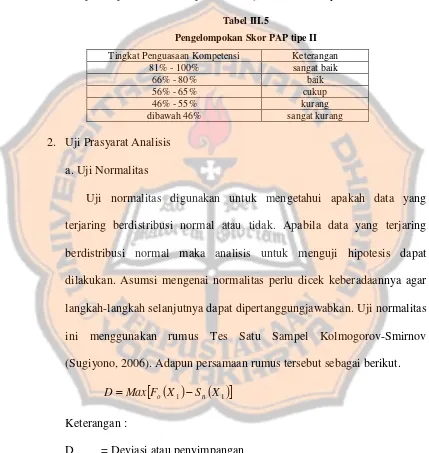

Tabel III.5. Pengelompokkan Skor PAP Tipe II ... 59

Tabel V.1. Profil Responden Berdasarkan Jenis Kelamin ... 81

Tabel V.2. Profil Responden Berdasarkan Semester ... 81

Tabel V.3. Profil Responden Berdasarkan Indeks Prestasi Kumulatif ... 82

Tabel V.4. Profil Responden Berdasarkan jenis pekerjaan orang tua ... 82

Tabel V.5. Deskripsi Pengelompokkan Skor ... 83

Tabel V.6. Deskripsi Pengelompokkan Skor Tingkat pemahaman mahasiswa Pendidikan Akuntansi (FKIP) dan Akuntansi (FE) mengenai PPh Pasal 21 yang berjenis kelamin laki-laki ... 84

Tabel V.7. Deskripsi Pengelompokkan Skor Tingkat pemahaman mahasiswa Pendidikan Akuntansi (FKIP) dan Akuntansi (FE) mengenai PPh Pasal 21 yang berjenis kelamin Perempuan ... 85

xvi

Tabel V.9. Deskripsi Pengelompokkan Skor Tingkat pemahaman mahasiswa Pendidikan Akuntansi (FKIP) dan Akuntansi

(FE) mengenai PPh Pasal 21 yang berada di semester tujuh .. 87 Tabel V.10. Deskripsi Pengelompokkan Skor Tingkat pemahaman

mahasiswa Pendidikan Akuntansi (FKIP) dan Akuntansi

(FE) mengenai PPh Pasal 21 yang berIPK 1,00-2,99 ... 88 Tabel V.11. Deskripsi Pengelompokkan Skor Tingkat pemahaman

mahasiswa Pendidikan Akuntansi (FKIP) dan Akuntansi

(FE) mengenai PPh Pasal 21 yang berIPK 3,00-4,00 ... 89 Tabel V.12. Deskripsi Pengelompokkan Skor Tingkat pemahaman

mahasiswa Pendidikan Akuntansi (FKIP) dan Akuntansi

(FE) mengenai PPh Pasal 21 yang pekerjaan orang tua PNS . 91 Tabel V.13. Deskripsi Pengelompokkan Skor Tingkat pemahaman

mahasiswa Pendidikan Akuntansi (FKIP) dan Akuntansi (FE) mengenai PPh Pasal 21 yang pekerjaan orang tua

Karyawan Swasta ... 92 Tabel V.14. Deskripsi Pengelompokkan Skor Tingkat pemahaman

mahasiswa Pendidikan Akuntansi (FKIP) dan Akuntansi (FE) mengenai PPh Pasal 21 yang pekerjaan orang tua

Wiraswasta/Pedagang ... 93 Tabel V.15. Deskripsi Pengelompokkan Skor Tingkat pemahaman

xvii

Lain-lain ... 94 Tabel V.16. Rangkuman Pengujian Normalitas ... 96 Tabel V.17. Rangkuman Mean dan Standar Deviasi Pemahaman Mengenai

xviii

DAFTAR LAMPIRAN

Halaman

Lampiran I. Kuesioner Penelitian ... 129

Lampiran II. Uji validitas dan reliabilitas ... 139

Lampiran III. Data Induk Penelitian ... 146

Lampiran IV. Uji Normalitas ... 157

Lampiran V. Uji T ... 167

Lampiran VI. Tabel r ... 177

BAB I

PENDAHULUAN

A. Latar Belakang

Pada dasarnya Undang-Undang Pajak mewajibkan subyek pajak untuk mendaftarkan diri ke kantor pajak jika secara objektif mereka memenuhi syarat untuk menjadi wajib pajak, yaitu saat penghasilan telah melampaui batas Penghasilan Tidak Kena Pajak (PTKP) dan beberapa pekerjaan tertentu sesuai peraturan perpajakan yang berlaku. Akan tetapi, faktanya banyak pengusaha/wiraswasta baik menengah maupun besar tidak mendaftarkan diri sebagai wajib pajak ketika penghasilan mereka telah melampaui PTKP. Hal ini membuktikan bahwa pemahaman masyarakat Indonesia tentang Undang-Undang Pajak Penghasilan masih rendah. Hal ini mungkin karena UU Pajak Penghasilan Tahun 2000 pada kenyataannya tidak sederhana seperti yang diidealkan dan tingkat pendidikan mayoritas masyarakat Indonesia masih rendah. Maka dari itu, sikap positif masyarakat terhadap pemahaman pajak, khususnya PPh Pasal 21 sangat dibutuhkan dalam mengatasi berbagai kendala penerimaan pajak.

Melihat kenyataan di atas, mahasiswa sebagai penerus bangsa yang diharapkan setelah lulus dapat bekerja di sektor pemerintahan, swasta, atau wiraswasta diharapkan memahami dengan benar permasalahan PPh Pasal 21 di atas. Dalam ruang lingkup perkuliahan, materi PPh Pasal 21 ini disampaikan salah satunya di program studi akuntansi, baik pendidikan maupun non pendidikan Universitas Sanata Dharma.

Hasil wawancara penulis dengan sebagian mahasiswa Pendidikan Akuntansi (FKIP) dan Akuntansi (FE) tahun 2007, diketahui bahwa dengan memahami PPh Pasal 21 selama perkuliahan mahasiswa menjadi tahu bahwa penghasilan pekerja atau guru tidak terlepas dari pemotongan pajak yang sistem pemotongannya disesuakan dengan peraturan yang berlaku. Sementara saat bekerja, bagi mahasiswa di kedua program studi tersebut dapat mengetahui praktek perhitungan dan pelaporan PPh Pasal 21.

Bagi para mahasiswa Akuntansi, memahami PPh Pasal 21 selama perkuliahan akan membantu dalam mengetahui segala hal yang berkaitan dengan PPh Pasal 21, meliputi peraturan-peraturan, perhitungan, maupun prosedur pelaporan. Maka dari itu, lulusan Akuntansi (bekerja di sektor perpajakan/akuntan) diharapkan telah memiliki bekal pengetahuan tentang PPh Pasal 21 sehingga dapat mempraktekan secara langsung apa mereka terima selama perkuliahan. Para pekerja diharapkan tidak hanya mengetahui penghasilan bersih saja, tetapi juga mengetahui sumber dan besarnya potongan pajak yang dikenakan pada penghasilan serta pelaporannya.

hal yang berkaitan dengan PPh Pasal 21. Hal ini karena saat menjadi guru mereka diharapkan dapat mengajarkan materi tersebut, khususnya bagi yang nantinya menjadi guru di Sekolah Menengah Kejuruan (SMK). Adapun saat bekerja dapat mengetahui sumber dan besarnya pemotongan PPh Pasal 21 serta pelaporannya. Terlepas dari pekerjaan yang akan ditekuni oleh lulusan mahasiswa kedua program studi tersebut, baik itu yang akan bekerja di perusahaan (negara atau swasta), guru, wiraswasta dan lainnya, memahami PPh Pasal 21 sangatlah penting apalagi setelah mengetahui berbagai manfaat seperti diuraikan di atas.

ketidaknaikan. Apresiasi yang dimilikinya pun bukan ingin menguasai materi secara mendalam, melainkan sekedar lulus semata. Kedua, biasanya timbul karena dorongan dari dalam diri mahasiswa sendiri (motif intrinsik), dalam arti mahasiswa tersebut memang tertarik dan membutuhkan materi-materi yang disajikan dosennya (Syah, 2006). Sebagian besar mahasiswa PAK dan Akuntansi lebih memilih kebiasaan belajar yang pertama yaitu menghafal prinsip-prinsip yang terkandung dalam materi (motif ekstrinsik). (3) Pemotongan PPh Pasal 21 yang biasanya langsung dipotong oleh pihak pemberi kerja, baik itu yang bekerja di perusahaan (negara dan swasta), maupun sebagai guru, menyebabkan para mahasiswa di kedua program studi tersebut tidak terlalu memikirkan masalah ini ketika bekerja nantinya.

lebih baik. Bahkan dari hasil pengamatan penulis terdapat mahasiswa di kedua proram studi tersebut yang mengulang lebih dari satu kali.

Berdasarkan keadaan-keadaan yang terjadi di program studi PAK dan Akuntansi mengenai PPh Pasal 21, penulis tertarik untuk melakukan penelitian untuk mengetahui perbedaan yang mungkin terjadi di dua program studi tersebut mengenai PPh Pasal 21 dilihat dari beberapa sudut pandang. Adapun judul penelitian ini adalah “Tingkat pemahaman mahasiswa Pendidikan Akuntansi (FKIP) dan Akuntansi (FE)

Universitas Sanata Dharma mengenai PPh Pasal 21 berdasarkan jenis

kelamin, semester, Indeks Prestasi Kumulatif (IPK), dan jenis

pekerjaan orang tua”.

B. Batasan Masalah

Pemahaman mengenai PPh Pasal 21 dapat dilihat dari berbagai sudut pandang, tetapi dalam penelitian ini penulis membatasinya pada jenis kelamin, semester, Indeks Prestasi Kumulatif (IPK), dan jenis pekerjaan orang tua.

C. Rumusan Masalah

1. Apakah ada perbedaan tingkat pemahaman mahasiswa Pendidikan Akuntansi dan Akuntansi Universitas Sanata Dharma mengenai PPh Pasal 21 berdasarkan jenis kelamin ?

2. Apakah ada perbedaan tingkat pemahaman mahasiswa Pendidikan Akuntansi dan Akuntansi Universitas Sanata Dharma mengenai PPh Pasal 21 berdasarkan semester ?

3. Apakah ada perbedaan tingkat pemahaman mahasiswa Pendidikan Akuntansi dan Akuntansi Universitas Sanata Dharma mengenai PPh Pasal 21 berdasarkan IPK?

4. Apakah ada perbedaan tingkat pemahaman mahasiswa Pendidikan Akuntansi dan Akuntansi Universitas Sanata Dharma mengenai PPh Pasal 21 berdasarkan jenis pekerjaan orang tua ?

D. Tujuan Penelitian

Sejalan dengan rumusan masalah di atas, tujuan penelitian ini adalah untuk mengetahui perbedaan pemahaman mahasiswa Pendidikan Akuntansi (FKIP) dan Akuntansi (FE) Universitas Sanata Dharma mengenai PPh Pasal 21 berdasarkan jenis kelamin, tingkat semester, Indeks Prestasi Kumulatif (IPK), dan jenis pekerjaan orang tua.

E. Manfaat Penelitian

1. Kegunaan Akademik (Teoritik)

pengetahuan dalam dunia pendidikan yaitu tentang pentingnya memahami PPh Pasal 21 secara mendalam bagi para mahasiswa. Hal ini akan sangat bermanfaat bagi mahasiswa ketika terjun dalam dunia usaha, baik itu yang nantinya bekerja di perusahaan (negara atau swasta), guru, wiraswasta dan lainnya, yaitu dalam hal mengetahui apakah besarnya penghasilan telah dikenai PPh Pasal 21 atau belum serta pelaporannya.. 2. Kegunaan praktis-empiris

a. Bagi Mahasiswa

Dapat menyadari betapa pentingnya memahami PPh Pasal 21 khususnya bagi mahasiswa yang akan menjadi guru, akuntan, berwiraswasta, atau pekerjaan lainnya yaitu dalam mengetahui sumber pemotongan PPh Pasal 21.

b. Bagi Penulis

BAB II

TINJAUAN PUSTAKA

A. Pengertian Pemahaman

Ada empat unsur utama proses belajar mengajar yaitu tujuan, bahan, metode dan penilaian. Penilaian adalah upaya atau tindakan untuk mengetahui sejauh mana tujuan yang telah ditetapkan itu telah tercapai atau tidak. Dengan kata lain, penilaian sebagai alat bantu untuk mengetahui keberhasilan proses dan hasil belajar siswa. Proses adalah kegiatan yang dilakukan siswa dalam mencapai tujuan pengajaran, sedangkan hasil belajar adalah kemampuan-kemampuan yang dimiliki siswa setelah menerima pengalaman belajarnya.

Dalam sistem pendidikan nasional rumusan tujuan pendidikan baik kurikuler maupun tujuan instruksional, menggunakan klasifikasi hasil belajar dari Benyamin S. Bloom (Sudjana, 1992:22) yang secara garis besar membaginya menjadi tiga ranah yaitu ranah kognitif, afektif, dan psikomotoris. Ranah kognitif berkenaan dengan hasil belajar intelektual yang terdiri dari enam aspek, yakni pengetahuan atau ingatan, pemahaman, aplikasi, analisis, sintesis, dan evaluasi. Ranah afektif berkenaan dengan sikap yang terdiri dari lima aspek, yakni penerimaan, jawaban atau reaksi, penilaian, organisasai, dan internalisasi. Ranah psikomotoris berkenaan dengan hasil belajar ketrampilan dan kemampuan bertindak. Ada enam aspek yakni gerakan refleks, ketrampilan gerak dasar, kemampuan perseptual, keharmonisan atu ketepatan, gerak ketrampilan kompleks, dan gerak ekspresif

dan interpretatif. Ketiga ranah tersebut menjadi objek penilaian hasil belajar. Di antara ketiga ranah itu, ranah kognitiflah yang paling banyak dinilai oleh para guru di sekolah karena berkaitan dengan kemampuan siswa dalam menguasai isi bahan pengajaran. Dari ketiga ranah ini yang akan dibahas lebih lanjut adalah ranah kognitif yaitu aspek pemahaman. Dalam Taksonomi Bloom, kesanggupan memahami setingkat lebih tinggi dari pengetahuan. Namun untuk dapat memahami, perlu terlebih dahulu mengetahui atau mengenal (Sudjana, 1992:24).

berkemampuan membuat ramalan mengenai tingkah laku adalah sumber pemahamaan.

Dari pengertian-pengertian di atas dapat disimpulkan bahwa pemahaman berarti kemampuan yang setingkat lebih tinggi dari pengetahuan untuk mengungkapkan sifat dan arti, mengembangkan faktor-faktor yang penting, dan menerangkan sifat dan arti tersebut dengan jelas, lengkap dan benar. Pemahaman dapat diperoleh dengan menerapkan pengetahuan yang diperoleh sebelumnya ke dalam situasi baru. Sebagai tanda bahwa seseorang mempunyai pemahaman, ia harus mampu menguraikan isi pokok dari bahan itu, mengubah data yang disajikan dalam bentuk tertentu ke bentuk lain. Dengan pemahaman seseorang memiliki pengertian dari pelajaran yang telah diikuti (Winkel, 1987:150). Dengan pemahamaan seseorang mampu menguraikan dalam kata-kata sediri, mengenai unsur-unsurnya, mengingat, menamakannya dan mengklasifikasikannya (Rooijakkers, 1984:113-114).

Menurut Bloom (1987), kata-kata operasional yang dapat digunakan untuk indikator kompetensi aspek pemahaman, yaitu menggantikan, mempertahankan, membedakan, membuat estimasi/perkiraan, menerangkan, mengembangkan, menyimpulkan, memberi contoh-contoh, menjelaskan dengan kata-kata sendiri, meramalkan, menulis kembali, meringkas, dan membuktikan.

kedua adalah pemahaman penafsiran, yakni menghubungkan bagian-bagian terdahulu dengan yang diketahui berikutnya, atau menghubungkan beberapa bagian dari grafik dengan kejadian, membedakan yang pokok dan yang bukan pokok. (3) pemahaman tingkat tiga atau tingkat tertinggi adalah pemahaman esktrapolasi. Dengan ekstrapolasi diharapkan seseorang mampu melihat di balik yang tertulis, dapat memperluas persepsi dalam arti waktu, dimensi, kasus, ataupun, masalahnya. Meskipun pemahaman dapat dikelompokkan menjadi tiga tingkatan di atas, perlu disadari bahwa garis yang tegas antara ketiganya tidaklah mudah. Penyusunan tes dapat membedakan item yang susunannya termasuk sub kategori tersebut, tetapi tidak perlu berlarut-larut mempermasalahkan ketiga perbedaan tersebut. Sejauh dapat dibedakan antara pemahaman terjemahan, penafsiran, dan ekstrapolasi, bedakanlah untuk kepentingan penyusunan soal tes hasil belajar.

Karakteristik soal-soal pemahaman sangat mudah dikenal. Misalnya, pengungkapan tema, topik, atau masalah yang sama dengan yang pernah dipelajari atau diajarkan, tetapi materinya berbeda. Membuat contoh item pemahaman tidaklah mudah. Cukup banyak contoh item pemahaman yang harus diberi catatan atau perbaikan sebab terjebak ke dalam item pengetahuan. Dalam tes objektif, tipe pilihan ganda dan tipe benar-salah banyak mengungkap aspek pemahaman.

dan sikap tersebut antara lain : (a) mahasiswa menganggap KBM dan dosen adalah sumber pengetahuan yang utama, (b) mahasiswa memandang bahwa nilai merupakan tujuan belajar, (c) mahasiswa belum memandang bahwa proses belajar mengajar sebagai proses belajar mandiri, (d) mahasiswa belum menyadari bahwa buku merupakan sumber pengetahuan sehingga harus dimiliki, (e) sikap mahasiswa yang cenderung pasif dalam proses belajar baik di dalam maupun di luar kelas. Selain itu ada faktor lain yang ikut mempengaruhi tingkat pemahaman mahasiswa antara lain : (a) panjangnya bahan pelajaran, (b) kesulitan bahan pelajaran, (c) berartinya bahan pelajaran, (d) berat ringannya tugas pelajaran, (e) waktu yang tersedia dalam satu semester kadang kurang mencukupi untuk membahas dan memperkaya materi secara tuntas (Soemanto, 1984 : 96).

B. Pemahaman mahasiswa mengenai PPh Pasal 21

Tujuan belajar secara kualitatif ( tinjauan mutu) adalah proses memperoleh arti-arti dan pemahaman-pemahaman serta cara-cara menafsirkan dunia di sekeliling mahasiswa. Belajar dalam hal ini difokuskan pada tercapainya daya pikir dan tindakan yang berkualitas untuk memecahkan masalah-maslah yang kini dan akan dihadapi mahasiswa. Sesuai dengan tujuan belajar di atas, belajar pengetahuan PPh Pasal 21 sangatlah penting.

Pasal 21 dengan benar dan tepat waktu. Selain itu juga memahami hak dan kewajiban sebagai warga negara Indonesia yang baik dan bertanggung jawab terhadap pelaksanaan perpajakan. Hal ini akan sangat bermanfaat bagi mahasiswa khususnya saat mereka terjun ke dunia kerja. Apalagi ketika mereka menjadi wiraswasta, mereka harus memahami PPh Pasal 21 untuk mengetahui besarnya penghasilan yang mereka peroleh telah dikenakan PPh Pasal 21 atau belum. Tentu saja hal ini akan sangat membantu dalam memenuhi target penerimaan pendapatan pemerintah, khususnya dari sektor pajak penghasilan.

C. Cakupan Materi PPh Pasal 21

Menurut Kurikulum Nasional (KurNas) yang baru Hukum Pajak (Perpajakan I) dan Akuntansi Perpajakan (Perpajakan II) jumlah SKS yang harus ditempuh dua mata kuliah tersebut adalah 5 SKS. Menurut Mardiasmo (2003), materi-materi yang termasuk dalam PPh Pasal 21 sebagai berikut:

1. Pengertian

a. Pajak Penghasilan Pasal 21

b. Pemotong Pajak PPh Pasal 21

1) Pemberi kerja terdiri dari orang pribadi dan badan, termasuk bentuk usaha tetap, baik merupakan induk maupun cabang, perwakilan atau unit, yang membayar gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama apapun, sebagai imbalan sehubungan dengan pekerjaan atau jasa yang dilakukan oleh pegawai atau bukan pegawai. 2) Bendaharawan pemerintah termasuk bendaharawan pada Pemerintah

Pusat, Pemerintah Daerah, instansi atau lembaga pemerintah, lembaga-lembaga negara lainnya dan Kedutaan Besar Republik Indonesia di luar negeri yang membayarkan gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan/jabatan, jasa, dan kegiatan.

3) Dana pensiun, PT Taspen, PT Astek, badan penyelenggara Jaminan Sosial Tenaga Kerja (Jamsostek) lainnya serta badan-badan lain yang membayar uang pensiun, Tabungan Hari Tua Atau Tunjangan Hari Tua (THT).

4) Perusahaan, badan termasuk bentuk usaha tetap, yang membayar honorarium atau pembayaran lain sebagai imbalan sehubungan dengan kegiatan pekerjaan atau jasa, termasuk jasa tenaga ahli dengan status Wajib Pajak dalam negeri yang melakukan pekerjaan bebas.

segala bidang kegiatan sebagai pembayar gaji, upah, honorarium, atau imbalan dengan nama apapun sehubungan dengan pekerjaan/jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi.

6) Perusahan, badan termasuk bentuk tetap, yang membayarkan honorarium atau imbalan lain kepada peserta pendidikan, pelatihan, dan pemagangan.

c. Penerima penghasilan yang dipotong PPh Pasal 21

1) Pegawai tetap, yaitu orang pribadi yang bekerja pada pemberi kerja yang menerima atau memperoleh gaji dalam jumlah tertentu secara berkala, termasuk anggota dewan komisaris dan anggota dewan pengawas yang secara teratur terus menerus ikut mengelola kegiatan perusahan secara langsung.

2) Pegawai lepas, yaitu orang pribadi yang bekerja pada pemberi kerja yang hanya menerima imbalan apabila orang pribadi yang bersangkutan bekerja.

3) Penerima pensiun, yaitu orang pribadi atau ahli warisnya yang menerima atau memperoleh imbalan untuk pekerjaan yang dilakukan di masa lalu, termasuk yang menerima Tabungan Hari Tua atau Tunjangan Hari Tua. 4) Penerima honorarium, yaitu orang pribadi yang menerima atau

5) Penerima upah, yaitu orang pribadi yang menerima upah harian, upah mingguan, upag borongan, atau upah satuan.

d. Tidak termasuk dalam pengertian penerima penghasilan

1) Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat :

bukan warga Negara Indonesia, dan

tidak menerima atau memperolah penghasilan lain di luar jabatannya di Indonesia.

2) Pejabat perwakilan organisasi internasional sebagaimana dimaksud dengan Keputusan Menteri Keuangan Nomor; 611/KMK.04/1994 tanggal 23 Desember 1994 sepanjang bukan warga negara Indonesia dan tidak menjalankan usaha atau melakukan kegiatan atau pekerjaan lain untuk memperoleh penghasilan di Indonesia.

e. Penghasilan yang dipotong PPh Pasal 21

2) Penghasilan yang diterima atau diperoleh secara tidak teratur berupa jasa produksi, tantiem, gratifikasi, tunjangan cuti, tunjangan hari raya, tunjangan yang sifatnya tidak tetap dan biasanya dibayarkan sekali dalam setahun.

3) Upah harian, upah mingguan, upah borongan, upah satuan.

4) Uang tebusan pensiun, Uang Tebusan Hari Tua atau Tunjangan Hari Tua (THT), uang pesangon, dan pembayaran lain yang sejenis.

5) Honorarium, uang saku, hadiah atau penghargaan dengan nama atau bentuk apapun, komisi, bea siswa, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh Wajib Pajak dalam negeri, termasuk tenaga ahli, pemain musik, pembawa acara, penyanyi, pelawak, bintang film, olahragawan, penasehat, pengajar, pelatih, penceramah, moderator, pengarang, peneliti, pemberi jasa di bidang teknik. Kolportir iklan, pengawas, pengelola proyek, pembawa pesanan peserta perlombaan, petugas penjaja barang dagangan, petugas dinas luar asuransi, peserta pendidikan, pelatihan, pemagangan.

6) Penerima dam bentuk natura dan kenikmatan dengan nama apapun yang diberikan oleh bukan Wajib Pajak.

f. Tidak termasuk penghasilan yang dipotong PPh Pasal 21

2) Penerima dalam bentuk natura dan kenikmatan lainnya dengan nama apapun yang diberikan oleh Pemerintah dan Wajib Pajak.

3) Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disyahkan Menteri Keuangan dan penyelenggara Taspen serta THT kepada badan penyelenggara Taspen dan Jamsostek yang dibayar oleh pemberi kerja.

4) Penerima dalam bentuk natura dan kenikmatan lainnya dengan nama apapun yang diberikan oleh Pemerintah.

5) Kenikmatan berupa pajak yang ditanggung oleh pemberi kerja.

6) Zakat yang diterima pribadi yang berhak dari badan atau lembaga amil zakat yang dibentuk atau disyahkan Pemerintah.

2. Hak dan Kewajiban Wajib Pajak PPh Pasal 21

a. Hak-hak wajib pajak PPh Pasal 21

1) Wajib pajak berhak meminta bukti pemotongan PPh Pasal 21 kepada pemotong pajak. Jumlah PPh Pasal 21 yang telah dipotong dapat dikreditkan dari pajak penghasilan untuk tahun pajak yang bersangkutan, kecuali PPh Pasal 21 bersifat final.

yang jelas. Pengajuan surat keberatan ini dapat dilakukan dalam jangka waktu tiga bulan setelah tanggal pemotongan, kecuali apabila Wajib Pajak dapat menunjukkan bahwa jangka waktu tersebut tidak dapat dipenuhi karena keadan diluar kekuasaannya.

3) Wajib pajak berhak mengajukan permohonan banding secara tertulis dalam bahasa Indonesia dengan alasan yang jelas kepada Badan Peradilan Pajak terhadap keputusan mengenai keberatannya yang ditetapkan oleh Direktur Jendral Pajak. Permohonan banding ini diajukan secara tertulis dalam bahasa Indonesia dengan alasan yang jelas, dan dilakukan dalam jangka waktu tiga bulan sejak keputusan diterima, dilampiri dengan salinan surat keputusan tersebut. Apabila badan peradilan pajak belum terbentuk, maka permohonan banding dapat diajukan kepada Badan Peradilan Pajak. Putusan Badan Peradilan Pajak bukan merupakan Keputusan Tata Usaha Negara.

b. Kewajiban wajib pajak PPh Pasal 21:

2) Wajib pajak berkewajiban menyerahkan surat pernyataan kepada pemotong pajak dalam hal ada perubahan jumlah tanggungan keluarga pada permulaan tahun takwim.

3) Wajib pajak berkewajiban memasukkan SPT tahunan, jika wajib pajak mempunyai penghasilan lebih dari satu pemberi kerja.

3. Hak dan Kewajiban Pemotong Pajak PPh Pasal 21

a. Hak-hak pemotong pajak PPh Pasal 21

1) Pemotong pajak berhak untuk mengajukan permohonan memperpanjang jangka waktu penyampaian SPT Tahunan pasal 21. Pengajuan permohonan dilakukan secara tertulis dengan cara mengisi formulir 1721 Y disertai Surat Pernyatan mengenai perhitungan sementara pajak dalam satu tahun pajak dan bukti pelunasan kekurangan pembayaran pajak yang terutang. Pengajuan permohonan dilakukan selambat-lambatnya tanggal 31 Maret tahun takwim berikutnya.

2) Pemotong pajak berhak untuk memperhitungkan kelebihan setoran PPh Pasal 21 dalam satui bulan takwim dengan PPh Pasal 21 yang terutang pada bulan berikutnya dalam satu tahun takwim yang bersangkutan. 3) Pemotong pajak berhak untuk memperhitungkan kelebihan setoran pada

4) Pemotong pajak berhak untuk membetulkan sendiri SPT atas kemauan sendiri dengan menyampaikan pernyatan tertulis dalam jangka waktu dua tahun sesudah saat terutangnya pajak atau berakhirnya Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak, dengan syarat Direktur Jendrak Pajak belum melakukan tindakan pemeriksaan.

5) Pemotong pajak berhak mengajukan surat keberatan kepada Direktur Jendral Pajak atas suatu Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Ketetapan Pajak Lebih Bayar, Surat Ketetapan Pajak Nihil.

6) Pemotong pajak berhak mengajukan permohonan banding secara tertulis dalam bahasa Indonesia dengan alasan yang jelas kepada Badan Peradilan Pajak terhadap keputusan mengenai keberatannya yang ditetapkan oleh Direktur Jendral Pajak. Permohonan banding ini diajukan secara tertulis dalam bahasa Indonesia dengan alasan yang jelas, dan dilakukan dalam jangka waktu tiga bulan sejak keputusan diterima, dilampiri dengan salinan surat keputusan tersebut.

b. Kewajiban pemotong pajak PPh Pasal 21

1) Pemotong pajak wajib mendaftarkan diri ke Kantor Pelayanan Pajak atau Kantor Penyuluhan Pajak setempat.

3) Pemotong pajak wajib menghitung, memotong, dan menyerahkan PPh Pasal 21 yang terutang untuk setiap bulan takwim. Penyetoran pajak dilakukan dengan menggunakan Surat Setoran Pajak (SSP) ke Kantor Pos atau bank BUMN atau bank BUMD atau bank-bank lain yang ditunjuk oleh Direktur Jendral Anggaran, selambat-lambatnya pada tanggal 10 bulan takwim berikutnya.

4) Pemotong pajak wajib melaporkan penyetoran PPh Pasal 21 sekalipun nihil dengan menggunakan Surat Pemberitahuan (SPT) Masa ke Kantor Penyuluhan Pajak setempat, selambat-lambatnya pada tanggal 20 bulan takwim berikutnya.

5) Pemotong pajak wajib memberikan Bukti Pemotongan PPh Pasal 21 baik diminta maupun tidak pada saat dilakukannya pemotongan pajak kepada orang pribadi bukan sebagai pegawai tetap, penerima uang tebusan pensiun, penerima Jaminan Hari Tua, penerima pesangon, dan penerima dana pensiun.

7) Dalam waktu dua bulan setelah tahun takwim berakhir, pemotong pajak wajib menghitung kembali jumlah PPh Pasal 21 yang terutang oleh pegawai tetap dan penerima pensiun bulanan menurut tarif sebagaimana dimaksud dalam pasal 17 Undang-Undang Nomor 7 Tahun 1983 sebagaimana telah diubah terakhir dengan Udang-Undang Nomor 17 Tahun 2000.

8) Pemotong pajak wajib mengisi, menandatangani, dan menyampaikan SPT Tahunan PPh Pasal 21 ke Kantor Pelayanan Pajak tempat pemotong pajak terdaftar, Kantor Penyuluhan pajak. SPT Tahunan PPh Pasal 21 tersebut harus disampaikan selambat-lambatnya tanggal 31 Maret tahun takwim berikutnya. Apabila pemotong pajak adalah badan, maka SPT Tahunan PPh Pasal 21 harus ditandatangani oleh pengurus atau direksi. Apabila SPT Tahunan PPh Pasal 21 ditandatangani dan diisi orang selain pemotong pajak terdaftar, maka SPT tersebut harus dilampiri Surat Kuasa Khusus.

9) Pemotong pajak wajib melampiri SPT Tahunan PPh Pasal 21 dengan lampiran-lampiran yang ditentukan dalam petunjuk pengisian SPT Tahunan PHh Pasal 21 untuk tahun pajak yang bersangkutan.

4. Tarif dan Penerapannya

a. Pegawai tetap penerima pensiunan bulanan, pegawai tidak tetap, pemagang dan calon pegawai serta distributor Multi Level Marketing (MLM)/direct selling dan kegiatan sejenis dikenakan tarif Pasal 17 Undang-Undang PPh dikalikan dengan Penghasilan Kena Pajak (PKP). PKP dihitung berdasarkan sebagai berikut.

Pegawai tetap : penghasilan bruto dikurangi biaya jabatan (5% (lima persen) dari penghasilan bruto, maksimum Rp 1.296.000 setahun atau Rp 108.000 sebulan): dikurangi iuran pensiun, iuran jaminan hari tua, dikurangi Penghasilan Tidak Kena Pajak (PTKP). Dalam hal karyawati, PTKP yang dikurangkan adalah hanya untuk dirinya sendiri, dan dalam hal tidak kawin pengurangan PTKP selain untuk dirinya sendiri ditambah dengan PTKP untuk keluarga yang menjadi tanggungan sepenuhnya. Bagi karyawati yang menunjukkan keterangan tertulis dari pemerintah daerah setempat (serendah-rendahnya kecamatan) bahwa suaminya tidak menerima atau memperoleh penghasilan, diberikan tambahan PTKP sejumlah Rp 1.200.000,00 setahun atau Rp 100.000,00 sebulan dan ditambah PTKP untuk keluarganya.

Penerima pensiun bulanan; penghasilan bruto dikurangi biaya pensiun (5% (lima persen) dari bruto, maksimum Rp 432.000 setahun atau Rp 36.000 sebulan); dikurangi PTKP.

Distributor Multi Level Marketing (MLM)/Direct Selling dan kegiatan sejenis; penghasilan bruto tiap bulan dikurangi PTKP per-bulan.

b. Penerima honorarium, uang saku, hadiah atau penghargaan, komisi, bea siswa, dan pembayaran lain sebagai imbalan atas jasa dan kegiatan yang jumlahnya dihitung tidak atas dasar banyaknya hari yang diperlukan untuk menyelesaikan jasa atau kegiatan; mantan pegawai yang menerima jasa produksi, tantiem, gratifikasi, bonus; peserta program pensiun yang menarik dananya pada dana pensiun; dikenakan tarif berdasarkan pasal 17 Undang-Undang PPh dikalikan dengan penghasilan bruto.

c. Tenaga ahli yang melakukan pekerjaan bebas (pengacara, akuntan, arsitek, dokter, konsultan, notaries, penilai dan aktuaris) dikenakan tarif PPh 15% (lima belas persen) dari perkiraan penghasilan itu. Perkiraan penghasilan itu adalah 50% (lima puluh persen) dari penghasilan bruto.

e. Penerima pesangon, tebusan pensiun, tunjangan hari tua atau jaminan hari tua yang dibayarkan sekaligus dikenakan tarif PPh final sebagai berikut.

5% dari penghasilan bruto di atas Rp 25.000.000,- sampai dengan Rp

50.000.000,- 10% dari penghasilan bruto di atas Rp.50.000.000,- sampai dengan Rp

100.000.000,- 15% dari penghasilan bruto di atas Rp 100.000.000,- sampai dengan Rp

200.000.000,- 25% dari penghasilan bruto di atas Rp

200.000.000,-Pengasilan bruto sampai dengan Rp 25.000.000,- dikecualikan dari pemotongan pajak.

f. Pejabat Negara, PNS, anggota TNI/POLRI yang menerima honorarium dan imbalan lain yang sumber dananya berasal dari Keuangan Negara atau Keuangan Daerah dipotong PPH Pasal 21 dengan tarif 15% dari penghasilan bruto dan bersifat final, kecuali yang dibayarkan kepada PNS Gol IId ke bawah, anggota TNI/POLRI Peltu ke bawah/Ajun Insp/Tingkat I ke bawah.

g. Petugas dinas luar asuransi dan petugas penjaja dagangan yang menerima komisi. Atas komisi yang diterima ditetapkan tarif sebesar 10% bersifat final dengan syarat petugas tersebut bukan pegawai tetap.

j. PTKP meliputi :

Setahun Sebulan Untuk diri pegawai Rp 13.200.000 Rp 1.100.000 Tambahan untuk pegawai yang kawin Rp 1.200.000 Rp 100.000 Tambahan untuk setiap anggota

keluarga sedarah dan semenda dalam satu garis keturunan lurus, anak angkat yang menjadi tanggungan sepenuhnya paling banyak 3 (tiga) orang

Rp 1.200.000 Rp 100.000

k. Tarif Pasal 17 Undang-Undang Pajak Penghasilan adalah : Lapisan penghasilan kena pajak Tarif

s.d. Rp 25.000.000 5%

Di atas Rp 25.000.000,- s.d.Rp50.000.000, 10% Di atas Rp.50.000.000,- s.d. Rp 100.000.000,- 15% Di atas Rp 100.000.000,- s.d.Rp 200.000.000,- 25%

Di atas Rp 200.000.000,- 35%

5. Perlakuan Akuntansi Sehubungan Dengan PPh Pasal 21

a. Pembayaran Gaji/Upah kepada pegawai atau penerimanya

Untuk keperluan itu, sebelum gaji/upah dibayarkan harus dibuat perhitungan secukupnya. Dalam praktek di perusahaan-perusahaan, terdapat berbagai variasi cara perhitungan, misalnya banyak perusahan yang membuat “ Daftar Gaji/Upah” dan “Rincian Gaji/Upah”. Daftar gaji memuat hak-hak semua pegawai (yang dapat diukur dengan satuan uang), beserta segala pengurangan/potongan yang harus dikurangkan dari hak-hak mereka. Rincian gaji/upah berisi informasi yang mirip daftar gaji/upah, tetapi dibuat untuk setiap pegawai (Narko, 2005).

b. Perlakuan Akuntansi terhadap pembayaran gaji/upah

Perlakuan akuntansi sehubungan dengan pembayaran gaji/upah bertujuan menentukan akun yang di debit dan di kredit atau dengan kata lain menentukan ayat jurnal yang sesuai. Dalam hal menentukan akun apa saja yang di debit dan di kredit, kebijakan perusahaan dapat berbeda dengan perusahan yang lain, tetapi satu hal yang pasti, jumlah rupiah akun yang di debit dan di kredit harus sama.

1) Jenis Potongan Yang Mengurangi Gaji Pegawai

pada saat menghitung gaji/upah yang dibawa pulang pegawai karena “elemen” pengurangan” tersebut hanyalah “fasilitas pengurangan” peraturan pajak semata, bukan elemen pengurangan atas uang yang akan dibawa pulang pegawai.

2) Jenis Rekening/Akun Yang Dipergunakan

Ada perusahaan yang mempunyai kebijakan akuntansi yang mengharuskan komponon akun “biaya” dirinci dalam biaya gaji, premi AKK, biaya premi AK, biaya iuran THT,dan biaya iuran pensiun, sementara akun yang di kredit sama.

6. Contoh Perhitungan Pemotongan PPh Pasal 21

a. Penghasilan pegawai tetap dengan gaji bulanan

Bapak Ali (K-1) bekerja pada PT Bima tahun 2006 dengan gaji Rp 9.000.000,- sebulan. Perusahaan masuk jamsostek, premi asuransi kecelakaan kerja dan premi asuransi kematian tanggungan perusahan Rp 120.000,- dan Rp 100.000,- per bulan. Perusahaan menanggung iuran THT Rp 150.000,- perbulan sedang pegawai membayar iuran THT sebesar Rp 110.000,- per bulan. Disamping itu perusahaan masuk program pensiun yang pendiriannya disahkan Menteri Keuangan. Perusahaan menanggung iuran pensiun untuk pegawai tersebut Rp 190.000,- per bulan, sedang pegawai membayar iuran pensiun sebesar Rp 160.000,- per bulan

Permi asuransi kec. Kerja 120.000

Premi asuransi kematian 100.000

Penghasilan bruto sebulan Rp 9.220.000

Dikurangi

Biaya jabatan 5% Rp 108.000

Iuran THT 110.000

Iuran pensiun 160.000

(378.000)

Penghasilan neto sebulan Rp 8.842.000

Penghasilan neto setahun (x12) 106.104.000

PTKP K-1 setahun (15.600.000)

PKP setahun Rp 90.504.000

Penghasilan Kena Pajak setahun

Tarif 5% Rp 1.250.000

Tarif 10% 2.500.000

Tarif 15% 6.075.600

Rp 9.825.600

PPh sebulan (: 12) Rp 818.800

Perhitungan biaya pada perusahaan rincian gaji/upah

Gaji Januari 9.000.000 Gaji 9.000.000

Premi AKK 120.000 Dikurangi

Iuran THT 150.000 2. Iuran Pensiun 160.000 Iuran Pensiun 190.000 3. PPh Psl 21 818.800

(1.088.800) Total 9.560.00 Gaji bawa pulang pegawai 7.911.200

Ayat jurnal saat gaji/upah terutang

Biaya Gaji/Upah 9.560.000

Utang gaji/upah 7.911.200

Utang Premi AKK 120.000

Utang Premi AK 100.000

Utang Iuran THT 260.000

Utang Iuran Pensiun 350.000

Utang PPh Pasal 21 818.800

b. Perhitungan PPh Pasal 21 atas karyawati kawin

Ny. Isa bekerja pada PT Bima tahun 2006 dengan gaji Rp 2.100.000/bulan dan membayar iuran pensiun Rp 50.000/bulan. Status K/0. Berdasarkan Surat Keterangan Camat, suaminya tidak mempunyai penghasilan apapun.

Gaji Rp 2.100.000

Dikurangi

Biaya jabatan 5% Rp 105.000

(155.000)

Penghasilan neto/bulan Rp 1.945.000

Penghasilan neto/th (x12) Rp 23.340.000

PTKP (K/0)/th (14.400.000)

PKP/th Rp 8.940.000

PPh Pasal 21 (5% x Rp 8.940.000)/th Rp 447.000

PPh Pasal 21/bulan (:12) Rp 37.250

c. Perhitungan PPh Pasal 21 atas penghasilan dariMLM/Direct Selling

Ibu Yayah (K/1) adalah anggota MLM produk tertentu, memperoleh penghasilan dari kegiatan MLM dalam bulan Maret 2006 sebesar Rp 2.000.000,-. Suami Ibu Yayah bekerja sebagai pegawai negeri.

Penghasilan bruto bulan Maret 2005 Rp 2.000.000

PTKP bulanan (13.200.000/12) (1.100.000)

PKP bulan Maret 2005 Rp 900.000

PPh Pasal 21 (5% x Rp 900.000) Rp 45.000

d. Penerima pensiun yang dibayarkan secara bulanan

Teja (K-2) pegawai PT Mulia pensiun tahun 2005. Tahun 2006 menerima pensiun sebulan Rp

2.000.000,-Pensiun sebulan Rp 2.000.000

Dikurangi:

Maksimum diperkenankan (36.000)

Penghasilan netto sebulan Rp 1.964.000

Penghasilan netto setahun 23.568.000

PTKP (K-2) (16.800.000)

PKP Rp 6.768.000

PPh Pasal 21 setahun (5% x 6.768.000) Rp 338.400 PPh Pasal 21 sebulan (Rp 338.400 :12) Rp 28.200

e. Pegawai tidak tetap yang dibayar secara bulanan

Wahyu bekerja pada sebuah perusahaan tenun dengan dasar upah harian yang dibayarkan bulanan. Dalam bulan Januari 2006 ia bekerja 20 (dua puluh) hari dan upah seharinya adalah Rp 80.000,-. Wahyu kawin dan belum punya anak (K/-).

Upah bulan Januari (20 x 80.000) Rp 1.600.000

Penghasilan neto setahun (12 x 1.600.000) 19.200.000

PTKP (K/-) (14.400.000)

PKP setahun Rp 4.800.000

f. Penerima Honorarium dan pembayaran lain

Ali adalah seorang penceramah memberikan ceramah pada lokakarya dan menerima honorarium Rp 1.000.000. Perhitungan PPh Pasal 21 yang dipotong (tarif Pasal 17):

5% x Rp 1.000.000 =Rp

50.000,-g. Komisi yang dibayarkan kepada penjaja barang dagangan atau petugas

dinas luar asuransi

Tri seorang penjaja barang dagangan hasil produk si PT Jaya, dalam bulan April 2006 menerima komisi sebesar Rp

750.000,-PPh Pasal 21 = 10% x Rp 750.000 =Rp 75.000(bersifat final)

h. Penerima hadiah atau penghargaan sehubungan dengan perlombaan

Ali pemain tennis yang tinggal di Jakarta menjadi juara dalam suatu turnamen dan mendapat hadiah Rp

30.000.000,-PPh Pasal 21 yang terutang atas hadiah turnamen adalah : 5% x Rp 25.000.000,- = Rp 1.250.000

10% x Rp 5.000.000,- = Rp 500.000 =Rp 1.750.000

i. Honorarium yang diterima tenaga ahli yang melakukan pekerjaan bebas

Perhitungan PPh Pasal 21 :

15% x 50% x 20.000.000,- =Rp

1.500.000,-j. Penghasilan atas pegawai harian lepas, upah satuan, upah borongan

Upah harian

Bambang (bujangan) tahun 2006 menerima upah harian sebesar Rp 200.000 per hari potongan PPh Pegawai pada hari kerja ke satu dihitung sebagai berikut.

upah sehari Rp 200.000

upah sehari tidak kena pajak (110.000)

upah sehari terutang pajak Rp 90.000

PPh Pasal 21 (5% x Rp 90.000,-) Rp 4.500

Misalkan dalam satu bulan takwim Bambang terus bekerja sampai dengan hari kerja ke 6 = 7 x Rp 200.000,- = Rp 1.400.000,- (sudah melebihi Rp 1.100.000,-) karenanya dikenai PTKP harian sesungguhnya)

Upah 6 hari Rp 1.400.000

PTKP 6 X Rp 13.200.000/360 (220.002)

Upah 6 hari terutang pajak Rp 1.179.998

PPh Pasal 21 (5% x 1.179.998) 59.000

PPh sudah dipotong 5 hari x Rp 4.500 (22.500)

PPh dipotong pada hari kerja ke 6 Rp 36.500

Pada hari kerja ke 8 dan seterusnya, dipotong :

PTKP per hari ( 13.200.000/360 ) (36.667)

Upah per hari terutang pajak Rp 163.333

PPh Pasal 21 (5% x Rp 163.333) Rp 8.167

Upah Satuan

Parjo (bujangan) tahun 2006 bekerja sebagai perakit pesawat TV. Memperoleh upah Rp 100.000,- per TV yang dirakit. Misalkan dalam satu minggu (6 hari) dihasilkan 12 TV, upah dibayar mingguan.

Upah 6 hari kerja ; 12 TV x Rp 100.000 Rp 1.200.000 (sudah melebihi Rp 1.100.000, karenannya dikenai PTKP sesungguhnya)

PTKP 6 hari : 6 x Rp 13.200.000/360 (220.000)

Upah 6 hari terutang pajak Rp 980.000

PPh Pasal 21 (5% x Rp 980.000) Rp 49.000

Upah borongan

Darto (K/1) tahun 2006 mengerjakan dekorasi dengan upah borongan Rp 1.250.000. Pekerjaan selesai 4 hari dibayarkan setelah pekerjaan selesai.

Upah 4 hari Rp 1250.000

(sudah melebihi Rp 1.100.000, dikenai PTKP sesungguhnya)

PTKP 4 hari : 4 x 15.600.000/360 (173.333)

Upah 4 hari terutang pajak Rp 1.076.667

k.Penghasilan berupa uang tebusan pensiun, tunjangan hari tua

(THT),dan uang pesangon yang dibayarkan sekaligus oleh Dana

Pensiun yang telah disahkan Manteri Keuangan

Eko bulan Maret 2006 menerima tebusan pensiun dari Dana Pensiun “X” Rp 75.000.000

Penghasilan Bruto Rp 75.000.000

Dikecualikan dari pemotong (25.000.000)

Penghasilan Kena Pajak Rp 50.000.000

PPh Pasal 21 yang terutang :

5% x Rp 25.000.000 Rp 1.250.000

10% x Rp 25.000.000 Rp 2.500.000

Jumlah PPh Pasal 21 yang terutang (bersifat final) Rp 3.750.000

l. Penghasilan pegawai yang dipindah tugaskan ke daerah lain dalam

tahun berjalan

Bpk Alimin bujangan adalah pegawai sebuah perusahaan Jakarta. Gaji per bulan sebesar Rp 2.200.000,-, pegawai dipotong iuran pensiun sebesar Rp 25.000 per bulan. Mulai 1 Juni 2006 ia dipindahkan ke kantor cabang Yogya. Gaji dan potongan tetap.

a. Di kantor pusat Jakarta (Jan-Mei :5 bulan)

Gaji 5 x Rp 2.200.000 Rp 11.000.000

Dikurangi

Iuran pensiun 125.000

(665.000)

Penghasilan neto 5 bulan Rp 10.335.000

Penghasilan neto/th (12/5x) 24.804.000

PTKP /th (13.200.000)

PKP/th Rp 11.604.000

PPh 5% (th) 580.200

PPh 1 bulan (:12) 48.350

PPh terutang untuk 5 bulan 241.750

PPh sudah dipotong (241.750)

Kurang.lebih dipotong NIHIL

b. Di kantor cabang Yogya (Jun-Des : 7 bulan)

Gaji 7 x Rp 2.200.000 Rp 15.400.000

Dikurangi

Biaya jabatan 5% Rp 756.000

Iuran pensiun 175.00

(931.000)

Penghasilan neto 7 bulan Rp 14.469.000

Penghasilan neto Jakarta 10.335.000

Rp 24.804.000

PTKP/th (13.200.000)

PKP/th Rp 11.604.000

PPh dipotong di Jakarta (241.750)

PPh terutang di Yogya (7 bulan) Rp 338.450

PPh sudah dipotong di Yogya (338.450)

Kurang /lebih dipotong NIHIL

D. Hubungan jenis kelamin dengan pemahaman mahasiswa mengenai PPh

Pasal 21

Menurut taksonomi Bloom, pemahaman merupakan kemampuan merangkai arti materi dengan menerjemahkan, menginterpretasi bahan, dan meramalkan. Pemahaman dapat diperoleh dengan menerapkan pengetahuan yang didapat sebelumnya ke dalam situasi baru. Sebagai tanda bahwa seseorang mempunyai pemahaman, ia harus mampu menguraikan isi pokok dari bahan itu, mengubah data yang disajikan dalam bentuk tertentu ke bentuk lain. Dengan pemahaman seseorang memiliki pengertian dari pelajaran yang telah diikuti (Winkel, 1987:150).

perasaan, tetapi perempuan lebih mudah tergetar dan menjalar pada soal-soal yang lain. Tingkat intelektual, perkembangan verbal, perhatian terhadap sesuatu pun berbeda antara laki-laki dan perempuan (Partowisastro, 1983:2).

Dari penelitian terdahulu, Purwanti dan Nugraheni (2002:56) tingkat pemahaman mahasiswa mengenai pengetahuan dasar akuntansi menurut jenis kelamin signifikan berbeda. Mahasiswa perempuan memiliki pemahaman terhadap suatu pengetahuan lebih tinggi dibandingkan dengan mahasiswa laki-laki. Hal ini karena mahasiswa perempuan memiliki ketekunan, kerajinan, dan ketelitian yang lebih dibandingkan mahasiswa laki-laki.

Peneliti mendukung apa yang disampaikan oleh Purwanti dan Nugraheni (2002:56) bahwa untuk mengetahui seberapa besar tingkat pemahaman mahasiswa terhadap suatu materi (pengetahuan dasar akuntansi) dapat dilihat dari faktor jenis kelamin. Dimana dalam penelitian ini difokuskan pada pemahaman mahasiswa mengenai PPh Pasal 21.

E. Hubungan semester dengan pemahaman mahasiswa mengenai PPh Pasal

21

Menurut taksonomi Bloom, pemahaman merupakan kemampuan merangkai arti materi dengan menerjemahkan, menginterpretasi bahan, dan meramalkan. Pemahaman dapat diperoleh dengan menerapkan pengetahuan yang didapat sebelumnya ke dalam situasi baru. Sebagai tanda bahwa seseorang mempunyai pemahaman, ia harus mampu menguraikan isi pokok dari bahan itu, mengubah data yang disajikan dalam bentuk tertentu ke bentuk lain. Dengan pemahaman seseorang memiliki pengertian dari pelajaran yang telah diikuti (Winkel, 1987:150).

Untuk mengetahui tingkat pemahaman seseorang mengenai suatu materi pelajaran dapat diketahui dengan berbagai faktor, diantaranya dengan faktor tingkat semester (dalam penelitian ini V dan VII). Semester dapat diartikan sebagai jenjang atau tingkatan yang harus dilalui mahasiswa dalam menempuh suatu bidang studi. Mahasiswa yang berada di semester lebih tinggi dipastikan telah mempelajari materi perkuliahan lebih banyak dan mendalam, serta jangka waktu yang lebih lama sehingga pengalaman belajar mereka lebih banyak dibandingkan mereka yang masih berada di semester yang lebih rendah.

karena materi-materi yang mereka peroleh pada semester itu merupakan pendalaman dari semester-semester sebelumnya, sehingga pemahaman mereka lebih mendalam dan luas. Urutan kedua ditempati oleh semester tujuh dan yang paling rendah adalah semester tiga. Semester tujuh menempati urutan kedua karena sebagian besar dari mahasiswa tersebut telah melupakan konsep-konsep materi yang mereka peroleh, sehingga pemahaman mereka terhadap suatu materi pun ikut berkurang. Semester tiga berada pada urutan terakhir karena materi-materi yang mereka peroleh merupakan hal baru, sehingga pemahaman mereka terhadap suatu materi pun masih rendah apabila dibandingkan dengan semester-semester lainnya. Akan tetapi, tingkatan pemahaman mahasiswa terhadap suatu materi tidak hanya dipengaruhi oleh banyak sedikitnya materi yang telah diterima, cara belajar yang salah (menghafal) dan tingkat kematangan dan kedewasaan tiap semester pun dapat berpengaruh.

Peneliti mendukung apa yang disampaikan oleh Purwanti dan Nugraheni (2002:56) bahwa untuk mengetahui seberapa besar tingkat pemahaman mahasiswa terhadap suatu materi (pengetahuan dasar akuntansi) dapat dilihat dari faktor semester yang telah ditempuh oleh mahasiswa. Dimana dalam penelitian ini difokuskan pemahaman mahasiswa mengenai PPh Pasal 21.

semesternya dalam menghadapi berbagai materi perkuliahan dalam mengukur pemahaman mereka akan materi tertentu. Semakin baik kebiasaan belajar, tingkat kematangan, dan kedewasaan seseorang tiap semesternya semakin tinggi pula pemahaman mereka dalam memahami suatu materi termasuk di dalamnya mengenai PPh Pasal 21. Jadi, tidak ada alasan menjadikan materi PPh Pasal 21 merupakan materi baru sehingga sulit untuk dipahami maupun telah ditempuh pada semester-semester lalu sehingga telah melupakannya.

F. Hubungan Indeks Prestasi Kumulatif (IPK) dengan pemahaman

mahasiswa mengenai PPh Pasal 21

Menurut taksonomi Bloom, pemahaman merupakan kemampuan merangkai arti materi dengan menerjemahkan, menginterpretasi bahan, dan meramalkan. Pemahaman dapat diperoleh dengan menerapkan pengetahuan yang didapat sebelumnya ke dalam situasi baru. Sebagai tanda bahwa seseorang mempunyai pemahaman, ia harus mampu menguraikan isi pokok dari bahan itu, mengubah data yang disajikan dalam bentuk tertentu ke bentuk lain. Dengan pemahaman seseorang memiliki pengertian dari pelajaran yang telah diikuti (Winkel, 1987:150).

indeks prestasi kumulatif (IPK). Indeks prestasi kumulatif (IPK) adalah nilai kredit rata-rata yang merupakan satuan nilai akhir yang menggambarkan mutu penyelesaian suatu program belajar.

Dari penelitian terdahulu, Purwanti dan Nugraheni (2002:57) tingkat pemahaman mahasiswa mengenai pengetahuan dasar akuntansi menurut Indeks Prestasi Kumulatif (IPK) cukup signifikan berbeda. Semakin tinggi IPK mahasiswa, semakin tinggi juga pemahaman mereka terhadap suatu materi. Hal ini karena IPK merupakan cermin dari hasil belajar mereka. Mahasiswa yang IPK-nya bagus, tentunya juga memiliki kemampuan lebih baik dalam memahami mata kuliah-mata kuliah yang ada.

Peneliti mendukung apa yang disampaikan oleh Purwanti dan Nugraheni (2002:56) bahwa untuk mengetahui seberapa besar tingkat pemahaman mahasiswa terhadap suatu materi (pengetahuan dasar akuntansi) dapat dilihat dari faktor Indeks Prestasi Kumulatif (IPK). Dimana dalam penelitian ini difokuskan pemahaman mahasiswa mengenai PPh Pasal 21.

G. Hubungan jenis pekerjaan orang tua dengan pemahaman mahasiswa

mengenai PPh Pasal 21

Menurut taksonomi Bloom, pemahaman merupakan kemampuan merangkai arti materi dengan menerjemahkan, menginterpretasi bahan, dan meramalkan. Pemahaman dapat diperoleh dengan menerapkan pengetahuan yang didapat sebelumnya ke dalam situasi baru. Sebagai tanda bahwa seseorang mempunyai pemahaman, ia harus mampu menguraikan isi pokok dari bahan itu, mengubah data yang disajikan dalam bentuk tertentu ke bentuk lain. Dengan pemahaman seseorang memiliki pengertian dari pelajaran yang telah diikuti (Winkel, 1987:150).

Untuk mengetahui tingkat pemahaman seseorang mengenai suatu materi pelajaran dapat diketahui dengan berbagai faktor, diantaranya dengan faktor jenis pekerjaan orang tua. Jenis pekerjaan orang tua adalah bidang yang ditekuni oleh orang tua untuk menghasilkan upah atau gaji tertentu, pada setiap bulan, mingguan, atau harian, baik di sebuah kantor atau di ruangan, memiliki majikan atau tidak sama sekali. Biro pengembangan sosial ekonomi (1972:12) menggolongkan jenis pekerjaan menjadi beberapa jenis.

1. Pekerjaan Pokok

2. Pekerjaan Sampingan

Pekerjaan sampingan adalah pekerjaan yang dimiliki atau dilakukan oleh seseorang sebagai pekerjaan tambahan untuk memperoleh penghasilan tambahan guna memenuhi kebutuhan hidupnya sehari-hari sifat pekerjaan ini melengkapi pekerjaan pokok.

Menurut Dakir yang dikutip Fandy (1996:20-21) menyatakan bahwa golongan pekerjaan di Indonesia dapat diklasifikasikan menjadi lima antara lain :

a Golongan pegawai negeri

Golongan pegawai negeri adalah mereka yang telah memenuhi syarat-syarat yang ditentukan diangkat oleh pejabat yang berwenang dan diserahkan tugas dalam suatu jabatan negara serta digaji menurut peraturan perundangan yang berlaku. Pegawai negeri dapat dibagi menjadi dua bagian yaitu :

1) PNS yang terdiri dari PNS pusat dan daerah 2) ABRI

b. Golongan pegawai swasta

Golongan pegawai swasta adalah mereka yang telah memenuhi syarat-syarat yang ditentukan, diangkat oleh pejabat yang berwenang dan diserahi tugas dalam suatu jabatan instansi swasta serta digaji menurut peraturan yang berlaku di instansi tersebut.

c. Golongan pedagang

Golongan pedagang adalah mereka yang memiliki atau bidang usaha besar atau kecil. Ada dua pengertian pedagang yaitu :

1) Pedagang dalam arti luas adalah usahawan.

2) Pedagang dalam arti sempit yaitu seseorag yang pekerjaannya mengusahakan barang-barang untuk diperjualbelikan.

d. Golongan petani

e. Golongan buruh

Golongan buruh adalah mereka yang bekerja dengan menjual jasa, seperti tukang becak, buruh bangunan,buruh tani, tukang batu dan sebagainya.

H. Kerangka Berpikir

I. Hipotesis

Ha1 : Ada perbedaan pemahaman mahasiswa Pendidikan Akuntansi (FKIP)

dan Akuntansi (FE) Universitas Sanata Dharma mengenai PPh Pasal berdasarkan jenis kelamin.

Ha2 : Ada perbedaan pemahaman mahasiswa Pendidikan Akuntansi (FKIP)

dan Akuntansi (FE) Universitas Sanata Dharma mengenai PPh Pasal 21 berdasarkan tingkat semester.

Ha3 : Ada perbedaan pemahaman mahasiswa Pendidikan Akuntansi (FKIP)

dan Akuntansi (FE) Universitas Sanata Dharma mengenai PPh Pasal 21 berdasarkan Indeks Prestasi Kumulatif (IPK).

Ha4 : Ada perbedaan pemahaman mahasiswa Pendidikan Akuntansi (FKIP)

dan Akuntansi (FE) Universitas Sanata Dharma mengenai PPh Pasal 21 berdasarkan jenis pekerjaan.

PAK (FKIP)

Akuntansi(FE)

Berdasarkan : Tingkat

Pemahaman Mahasiswa Mengenai PPh

Pasal 21

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Penelitian ini termasuk jenis penelitian deskriptif komparatif. Menurut Gay (Consuelo, 1993:71) penelitian deskriptif adalah kegiatan yang meliputi pengumpulan data dalam rangka menguji hipotesis yang menyangkut keadaan pada waktu yang sedang berjalan dari pokok penelitian. Penelitian ini disebut penelitian deskriptif komparatif karena hipotesis yang digunakan adalah hipotesis komparatif yaitu hipotesis yang menguji kemampuan generalisasi (signifikansi hasil penelitian yang berupa perbandingan keadaan variabel dua sampel atau lebih) ( Sugiyono, 1999:117).

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di Universitas Sanata Dharma, Mrican, Tromol Pos 29, Yogyakarta 55002, Telp. (0274) 513301, 515352, Fax. (0274) 562383.

2. Waktu Penelitian

Penelitian ini dilakukan pada bulan September 2007.

C. Subjek Dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian ini adalah mahasiswa program studi Pendidikan Akuntansi (FKIP) dan Akuntansi (FE) Universitas Sanata Dharma yang mengambil mata kuliah Hukum Pajak/Perpajakan I dan Akuntansi Pajak/Perpajakan II.

2. Objek Penelitian

Objek penelitian ini adalah tingkat pemahaman mahasiswa Pendidikan Akuntansi (FKIP) dan Akuntansi (FE) mengenai PPh Pasal 21 dilihat dari: a. Jenis kelamin

b. Semester

c. Indeks Prestasi Kumulatif (IPK) d. Jenis pekerjaan orang tua

D. Populasi dan Sampel

1. Populasi Penelitian

2. Sampel Penelitian

Sampel adalah sebagian atau wakil populasi yang diteliti. Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling yaitu teknik sampel yang dilakukan dengan cara mengambil subjek didasarkan ciri-ciri pokok tertentu. Adapun ciri-ciri tersebut adalah sebagai berikut. a. Mahasiswa Prodi Pendidikan Akuntansi (FKIP) dan Akuntansi (FE)

Angkatan 2004 dan 2005 telah menempuh mata kuliah Hukum Pajak (Perpajakan I) dan Akuntansi Pajak (Perpajakan II).

b. Mahasiswa angkatan 2004 (semester tujuh) dan 2005 (semester lima) yang belum lama menerima mata kuliah Hukum Pajak dan Akuntansi Pajak, diharapkan daya ingatnya mengenai materi perpajakan, khususnya tentang PPh Pasal 21 lebih bagus/fres apabila dibandingkan semester lainnya

Langkah selanjutnya menentukan anggota sampel dari mahasiswa Pendidikan Akuntansi (FKIP) dan Akuntansi (FE) angkatan 2004 dan 2005 dengan menggunakan teknik pengambilan sampel Cluster. Teknik pengambilan sampel Cluster/Area Sampling digunakan untuk menyeleksi anggota sampel dalam kelompok secara acak. Hal ini dilakukan karena dari beberapa kelas yang ada di semester lima dan tujuh hanya dapat dipilih satu kelas secara acak dengan rincian pada tabel berikut ini.

Tabel III.1

Rangkuman Jumlah Sampel Penelitian

Prodi Angkatan 2004 Angkatan 2005 Jumlah

Akuntansi 66 33 99

Pendidikan Akuntansi 52 38 90

E. Variabel Penelitian dan Pengukuran

Variabel adalah suatu karakteristik yang memiliki dua atau lebih nilai atau sifat yang berdiri sendiri-sendiri (Kerlinger, 1973:50). Variabel penelitian ini adalah sebagai berikut.

1. Variabel Pemahaman

Pemahaman adalah kemampuan yang setingkat lebih tinggi dari pengetahuan untuk mengungkapkan sifat dan arti, mengembangkan faktor-faktor yang penting, dan menerangkan sifat dan arti tersebut dengan jelas, lengkap dan benar. Menurut Bloom (1987), kata-kata operasional yang dapat digunakan untuk indikator kompetensi aspek pemahaman, yaitu

menggantikan, mempertahankan, membedakan, membuat perkiraan,

menerangkan, mengembangkan, menyimpulkan, memberi contoh-contoh,

menjelaskan dengan kata-kata sendiri, meramalkan, menulis kembali,

meringkas, dan membuktikan.

2. Variabel Kategori

Variabel kategori ialah tipe variabel penelitian yang memiliki nilai berdasarkan kategori tertentu atau lebih dikenal dengan skala nominal. a. Jenis kelamin

Laki-laki

Perempuan b. Semester

Lima (V)

c. Indeks Prestasi Kumulatif (IPK) yang pembagiannya sebagai berikut:

1,00-2,99

3,00-4,00 d. Jenis orang tua

Pekerjaan adalah bidang yang ditekuni oleh orang tua setiap harinya. Dalam penelitian ini, penulis membedakan golongan pekerjaan orang tua sebagai berikut :

1. PNS;

2. Pegawai swasta; 3. Pedagang/wiraswasta;

4. Lain-lain (Buruh, Petani, dan lainnya). 3. Variabel terikat

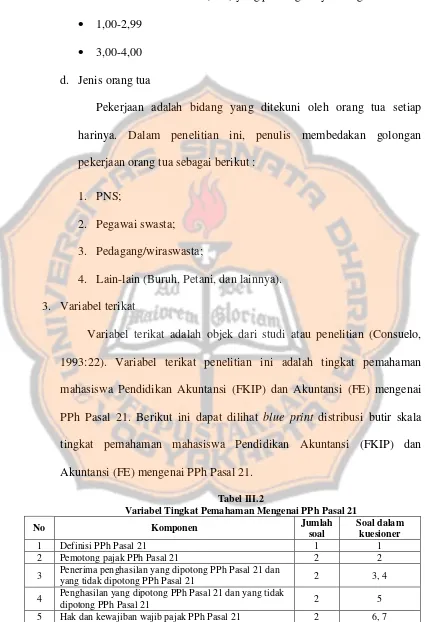

Variabel terikat adalah objek dari studi atau penelitian (Consuelo, 1993:22). Variabel terikat penelitian ini adalah tingkat pemahaman mahasiswa Pendidikan Akuntansi (FKIP) dan Akuntansi (FE) mengenai PPh Pasal 21. Berikut ini dapat dilihat blue print distribusi butir skala tingkat pemahaman mahasiswa Pendidikan Akuntansi (FKIP) dan Akuntansi (FE) mengenai PPh Pasal 21.

Tabel III.2

Variabel Tingkat Pemahaman Mengenai PPh Pasal 21

No Komponen Jumlah

soal

Soal dalam kuesioner

1 Definisi PPh Pasal 21 1 1

2 Pemotong pajak PPh Pasal 21 2 2 3 Penerima penghasilan yang dipotong PPh Pasal 21 dan

yang tidak dipotong PPh Pasal 21 2 3, 4 4 Penghasilan yang dipotong PPh Pasal 21 dan yang tidak

dipotong PPh Pasal 21 2 5

6 Hak dan kewajiban pemotong pajak PPh Pasal 21 2 8, 9 7 Tarif dan penerapan PPh Pasal 21 5 10, 11,12, 13, 14,

15 8 Perlakuan akuntansi PPh Pasal 21 2 16, 20

9 Perhitungan pemotongan PPh Pasal 21 12

17, 18, 19, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30

F. Teknik Pengumpulan Data

1. Kuesioner

Kuesioner yaitu metode pengumpulan data yang menggunakan sejumlah daftar pertanyaan yang diberikan kepada responden untuk diisi dengan keadaan responden sebenarnya. Data yang diperlukan dalam penelitian adalah pemahaman mahasiswa Pendidikan Akuntansi (FKIP) dan Akuntansi (FE) mengenai PPh Pasal 21, maka untuk memperoleh data tersebut digunakan kuesioner bentuk tes yang berisi pertanyaan-pertanyaan mengenai PPh Pasal 21. Setelah daftar pertanyaan soal tes disebarkan dan diisi secara lengkap oleh responden, kemudian jawaban pada setiap item diberi skor. Jawaban benar diberi skor 1 dan jawaban salah diberi skor 0. 2. Dokumentasi

G. Pengujian Instrumen Penelitian

1. Uji Validitas

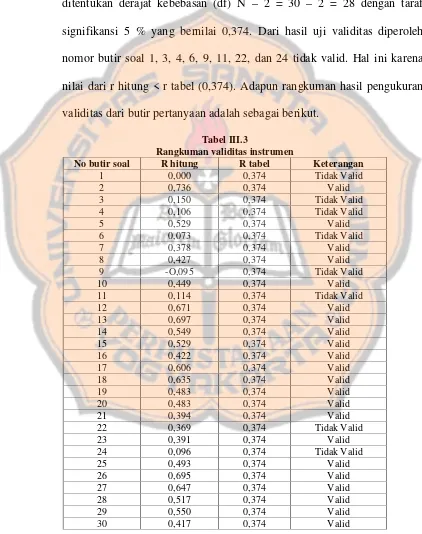

Validitas suatu tes adalah suatu ukuran yang menunjukkan tingkat kevalidan atau kesahihan suatu instrumen. Instrumen dikatakan valid apabila mampu mengukur apa yang diinginkan (Arikunto, 2003:160). Penelitian instrumen dilakukan untuk mengetahui valid dan reliabel tidaknya instrumen penelitian, dan juga untuk mengetahui hubungan antara variabel bebas dengan terikat. Dalam penelitian ini untuk mengukur validitas kuesioner, peneliti membagikan kuesioner pada 30 responden. Rumus dari uji validitas adalah dengan menggunakan teknik Product Moment Co. Efficient Of Correlation dari Pearson (Arikunto, 2003:177), sebagai berikut.

rxy = koefisien korelasi product moment, uji satu arah dengan taraf

signifikansi () 5% N = jumlah sampel

X = jumlah nilai (skor) maksimal pertanyaan responden Y = total nilai (skor) maksimal pertanyaan responden

Y2 = jumlah skor kuadrat variabel Y

X2 = jumlah skor kuadrat variabel X