44 BAB IV

HASIL DAN PEMBAHASAN

4.1 Penyusunan Kuesioner dan Penentuan Variabel

Kuesioner disusun berdasarkan penelitian yang telah dilakukan olehWadie

Nasri dan Lanouar Charfeddine (2012) mengangkat faktor minat perilaku nasabah

yang menggunakan internet banking dengan model integrasi TAM dan TPB.

Bedasarkan teori tersebut, peneliti melakukan pengujian model integrasi TAM

dan TPB pada nasabah bank yang menggunakan internet banking di Surabaya.

Kuesioner ini terdirin dari sepuluh variabel yaitu perceived of use, perceived ease of use, security and privacy, self efficacy, government support dan technology

supportyang merupakan variabel eksogen, sedangkanattitude, subjective norm dan perceived behavioral control merupakan variabel endogen. Lembar kuesioner

yang digunakan dapat dilihat pada lampiran 1.

4.1.1 Perceived Usefulness

Perceived usefulnessbertujuan untuk mengukur tingkatkepercayaan seseorangterhadap penggunaan internet banking. Variabel perceived usefulness disusun dari beberapa indikator yaitu menyelesaikan tugas dengan

Tabel 4.1 Kuesioner perceived usefulness

4.1.2 Perceived Ease of Use

Perceived ease of use bertujuan untuk mengukur tingkat percaya bahwa sistem dapat dengan mudah dipahami dan digunakan oleh responden dalam

penggunaan internet banking. Variabel perceived ease of use disusun dari

beberapa indikator yaitu mudah dipelajari, interaksi mudah, dan mudah transaksi.

Pernyataan dari setiap indikator pada kuesioner dijabarkan pada Tabel 4.2.

Tabel 4.2 Kuesioner perceived ease of use

No.

Kuesioner Indikator Kode Pernyataan

1. menyelesaikan tugas

dengan cepat. PU1

Penggunaan IB dapat

menyelesaikan tugas-tugas lebih cepat

2. mengerjakan tugas

dengan cepat PU2

Penggunaan IB dapat

memudahkan dalam melaksanakan tugas-tugas .

3. berguna PU3 Internet bankingberguna.

4. menguntungkan. PU4 Penggunaan IB menguntungkan.

No.

Kuesioner Indikator Kode Pernyataan

5. mudah dipelajari PEU 1 Penggunaan IB mudah dipelajari.

6. mudah interaksi PEU 2 Mudah berinteraksi dengan IB.

4.1.3 Security and Privacy

Security and privacy bertujuan untuk mengendalikan dan menciptakan situasi, kondisi, atau peristiwa yang berpotensi dalam bentuk kerusakan,

pengungkapan, modifikasi data, penolakan layanan dan / atau penipuan, dan

penyalahgunaan. Variabel security and privacydisusun dari beberapa indikator yaitu dapat dipercaya, melindungi data pribadi, sama dengan bank konvensional,

aman secara finansial, kekhawatiran, dan aspek keamanan. Pernyataan dari setiap

indikator pada kuesioner dijabarkan pada Tabel 4.3.

Tabel 4.3 Kuesioner security and privacy

No.

Kuesioner Indikator Kode Pernyataan

8. dapat dipercaya SP 1 Teknologi IB dapat dipercaya

9. melindungi data

12. kekhawatiran SP 5 Tidak ada kekhawatiran dalam penggunaan IB.

Attitude bertujuan untuk mengevaluasi kepercayaan dari seseorang untuk melakukan perilaku yang akan ditentukan. Variabel attitude disusun dari beberapa

paksaan. Pernyataan dari setiap indikator pada kuesioner dijabarkan pada Tabel

4.4.

Tabel 4.4 Kuesioner attitude

4.1.5 Subjective Norm

Subjective norm bertujuan untuk mengetahui persepsi tekanan sosial yang mempengaruhi atau tidak mempengaruhi perilaku seseorang. Variabel subjective norm disusun dari beberapa indikator yaitu orang terpenting, orang lain

mempengaruhi, dan orang lain berpendapat. Pernyataan dari setiap indikator pada

kuesioner dijabarkan pada Tabel 4.5.

Tabel 4.5 Kuesioner subjective norm

No.

Kuesioner Indikator Kode Pernyataan

18. orang terpenting SN 1 Orang terpenting di sekitar saya akan menyarankan untuk menggunakan IB.

19. orang lain mempengaruhi SN 2 Orang lain di sekitar saya mempengaruhi untuk menggunakan IB.

20. orang lain berpendapat SN 3 Orang lain di sekitar saya berpendapat untuk menggunakan IB.

No.

Kuesioner Indikator Kode Pernyataan

14. ide yang baik ATT 1 Penggunaan IB merupakan ide yang baik.

15. ide yang bijaksana ATT 2

Penggunaan IB untuk transaksi keuangan merupakan ide yang bijaksana.

16. IB menyenangkan ATT 3 Penggunaan IB menyenangkan.

4.1.6 Self Efficacy

Self efficacy bertujuan untuk penilaian kemampuan seseorang untuk menggunakan suatu system. Variabel self efficacy disusun dari beberapa indikator

yaitu tanpa bantuan orang lain, tidak pernah menggunakan, bantuan manual atau

online, melihat cara menggunakan, menelepon untuk membantu, telah dibantu,

punya banyak waktu, fasilitas bantuan, telah dicontohkan, dan sistem yang sama

sebelumnya. Pernyataan dari setiap indikator pada kuesioner dijabarkan pada

Tabel 4.6

4.1.7 Goverment Support

Goverment support bertujuan untuk memainkan peran intervensi dan kepemimpinandalam mengukur persepsi individu mengenai tingkat dukungan.

Variabel goverment support disusun dari beberapa indikator yaitu mendukung, aktif mendirikan fasilitas, dan promosi untuk e-commerce. Pernyataan dari setiap

indikator pada kuesioner dijabarkan pada Tabel 4.7.

Tabel 4.6 Kuesioner goverment support

No.

Kuesioner Indikator Kode Pernyataan

31. mendukung GS 1 Pemerintah mendukung

penggunaan IB.

32. aktif mendirikan

fasilitas GS 2

Pemerintah aktif dalam mendirikan fasilitas untuk penggunaan IB.

33. promosi untuk

e-commerce GS 3

Tabel 4.7 Kuesioner self efficacy

No.

Kuesioner Indikator Kode Pernyataan

21. tanpa bantuan hanya dengan bantuan manual maupun online

24. melihat cara

menggunakan SE 4

Saya dapat menyelesaikan transaksi bank menggunakan IB, hanya melihat orang lain menggunakannya.

25. menelepon untuk

membantu SE 5

Saya dapat menyelesaikan transaksi bank menggunakan IB, jika terjebak akan menelepon seseorang untuk membantu

26. telah dibantu SE 6

Saya dapat menyelesaikan transaksi bank menggunakan IB, jika seseorang telah membantu menggunakannya

27. punya banyak

waktu SE 7

Saya dapat menyelesaikan transaksi bank menggunakan IB, jika punya banyak waktu untuk menyelesaikan pekerjaan.

28. fasilitas bantuan. SE 8

Saya dapat menyelesaikan transaksi bank menggunakan IB, jika telah dibangun fasilitas bantuan.

29. telah dicontohkan SE 9

Saya dapat menyelesaikan transaksi bank menggunakan IB, jika ada seseorang yang mencontohkan

30. sistem yang sama

sebelumnya SE 10

4.1.8 Technology Support

Technology support bertujuan untuk teknologi menjadi mudah dan tersedia sebagai aplikasi e-commerce seperti layanan internet banking menjadi lebih layak.

Variabel technology support disusun dari beberapa indikator yaitu keamanan internet, kecepatan akses, dan teknologi internet. Pernyataan dari setiap indikator

pada kuesioner dijabarkan pada Tabel 4.8

Tabel 4.8 Kuesioner technology support

No. Kuesioner

Indikator Kode Pernyataan

34. keamanan internet TS 1

Kemajuan teknologi telah menyediakan keamanan internet untuk penggunaan IB.

35. kecepatan akses TS 2 Kecepatan akses internet penting untuk IB.

36. teknologi internet TS 3 Teknologi internet, seperti Wi-Fi, membuat IB lebih layak.

4.1.9 Perceived Behavioral Control

Perceived behavioral control bertujuan untuk memberikan sumber daya dan kesempatan yang mengarahkan seseorang pada kemungkinan perilaku yang

diharapkan. Variabel perceived behavioral control disusun dari beberapa indikator yaitu transaksi keuangan, mengontrol, dan sumber daya, pengetahuan, dan

kemampuan. Pernyataan dari setiap indikator pada kuesioner dijabarkan pada

Tabel 4.9 Kuesioner perceived behavioral control

4.1.10 Intention to Use IB

Intention to use IBbertujuan untuk mengetahui niat dan keinginan untuk

menggunakan internet banking. Variabel intention to use IB disusun dari beberapa indikator yaitu transaksi keuangan, mengontrol, dan sumber daya, pengetahuan,

dan kemampuan. Pernyataan dari setiap indikator pada kuesioner dijabarkan pada

Tabel 4.10.

Tabel 4.10 Kuesioner intention to use internet banking No.

Kuesioner Indikator Kode Pernyataan

37. transaksi keuangan PBC 1

Saya dapat menggunakan IB dengan baik untuk transaksi keuangan.

38. mengontrol PBC 2 Saya dapat mengontrol

penggunaan IB.

Kuesioner Indikator Kode Pernyataan

40. kebutuhan

42. transaksi perbankan INT 3

Saya akan menggunakan internet banking untuk

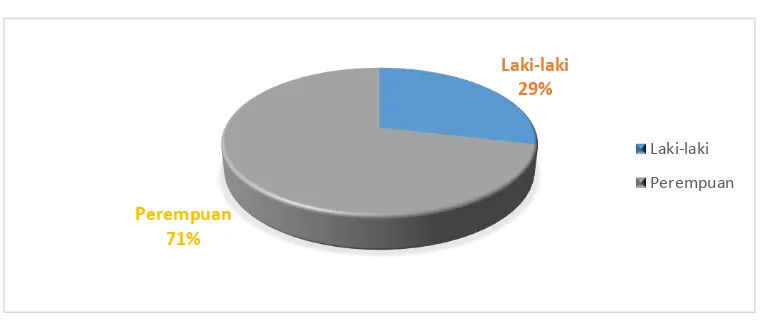

Gambar 4.1 Data responden berdasarkan jenis kelamin Laki-laki

29%

Perempuan 71%

Laki-laki Perempuan

4.2 Penyebaran dan Pengumpulan Kuesioner

Data responden penelitian diperoleh melalui pengisian kuesioner yang telah

disebarkan kepada responden baik melalui online maupun offline. Penyebaran

kuesioner dilakukan pada tangal 10 Juli sampai 4 September 2015. Data yang

telah diperoleh sebanyak 168 responden.

Pengumpulan kuesioner dilakukan secara online maupun offline, dengan

rincian online sebanyak 151, sedangkan offline sebanyak 17. Pengumpulan online, dilakukan menggunakan google form yang telah disebar melalui media sosial,

sedangkan pengumpulan offline disebar di Fakultas Sains dan Teknologi

Universitas Airlangga.

4.3 Karakteristik Responden

Karakteristik responden meliputi domisili tinggal, jenis kelamin, usia,

jenjang pendidikan terakhir, bank yang digunakan, dan frekuensi penggunaan

dalam sebulan.

4.3.1 Karakteristik Responden Bedasarkan Jenis Kelamin

Data hasil pengisian kuesioner kemudian ditabulasi dan dikelompokkan

bedasarkan jenis kelamin laki-laki dan perempuan dimana hasil analisis

Pada Gambar 4.1 terlihat bahwa respondenperempuan yaitu sebesar 71%

atau sebanyak 120 orang memiliki frekuensi lebih tinggi dibanding responden

laki-laki yang hanya 29% atau sebanyak 48 orang.

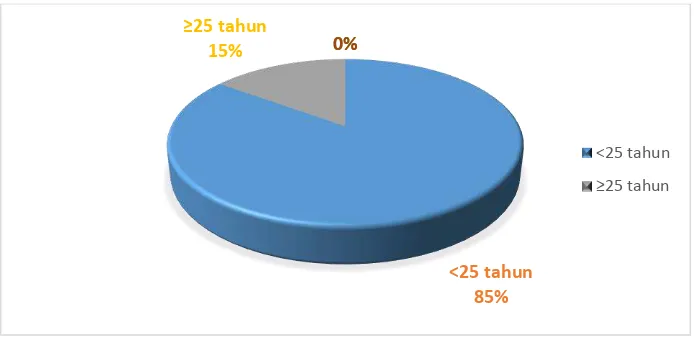

4.3.2 Karakteristik Responden Berdasarkan Usia

Data hasil pengisian kuesioner kemudian ditabulasi dan dikelompokkan

bedasarkan rentang usia dimana hasil analisis karateristik responden dapat dilihat

pada Gambar 4.2.

Pada Gambar 4.2 terlihat bahwa responden yang memiliki frekuensi yaitu

responden dengan usia <25 tahun sebesar 85% atau sebanyak 143 orang dan usia ≥25 tahun sebesar 15% atau sebanyak 25 orang

Gambar 4.2 Data responden berdasarkan usia

4.3.3 Karakteristik Responden Bedasarkan Jenjang Pendidikan Terakhir Data hasil pengisian kuesioner kemudian ditabulasi dan dikelompokkan

bedasarkan jenjang pendidikan terakhir yaitu SMA, D3, S1, S2, dan S3 dimana

hasil analisis karateristik responden disajikan dalam Gambar 4.3. <25 tahun

85% ≥25 tahun

15% 0%0%

Pada Gambar 4.3 dapat terlihat bahwa responden yang tertinggi adalah

responden dengan jenjang pendidikan terakhir S1 memiliki presentase yang sama

yaitu sebesar 69% atau sebanyak 116 orang.

Gambar 4.3 Data responden berdasarkan jenjang pendidikan terakhir

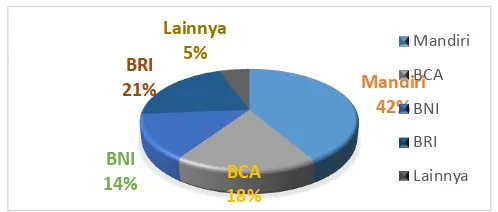

4.3.4 Karakteristik Responden Bedasarkan Bank yang Digunakan

Data hasil pengisian kuesioner kemudian ditabulasi dan dikelompokkan

bedasarkan bank yang digunakan, yaitu Mandiri, BCA, BNI, BRI, dan lainnya

dimana hasil analisis karateristik responden disajikan dalam Gambar 4.4.

Pada Gambar 4.4 terlihat bahwa bank yang digunakan oleh pengguna internet

bankingyang mempunyai jumlah responden terbanyak adalah pengguna Mandiri

mempunyai frekuensi terbesar yaitu 41,4% atau sebanyak 70 orang.

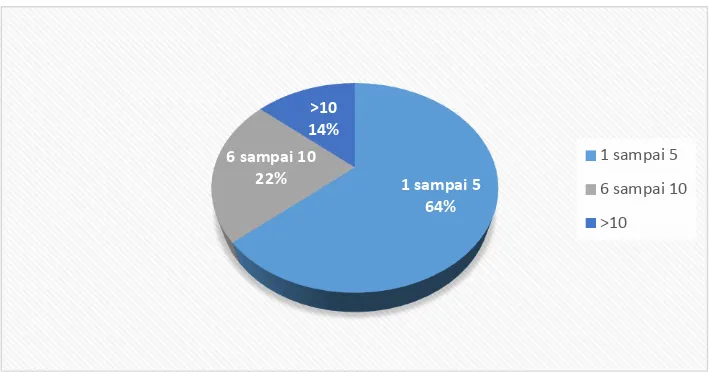

4.3.5 Karakteristik Responden Bedasarkan Frekuensi Penggunaan dalam Sebulan

Data hasil pengisian kuesioner kemudian ditabulasi dan dikelompokkan

bedasarkan frekuensi penggunaan dalam sebulan, yaitu 1-5, 6-10, dan >10dimana

hasil analisis karateristik responden disajikan pada Gambar 4.5.

Pada Gambar 4.5 terlihat bahwa responden jarang membuka internet

bankingnya dimana frekuensi penggunaan internet banking dalam sebulan paling banyak adalah 1 sampai 5 kali mempunyai frekuensi terbesar yaitu 63,7% atau

sebanyak 107 orang.

Gambar 4.5 Data responden berdasarkan frekuensi penggunaan dalam sebulan

4.4 Analisis Statistik Deskriptif Variabel

Analisis statistik deskriptif variabel digunakan untuk mengetahui

kecenderungan jawaban pada kuesioner. Terdapat lima kategori pilihan jawab an

pada kuesioner yaitu Sangat Setuju (SS) yang berskala 1, Setuju (S) yang berskala

2, Tidak Setuju (TS) yang berskala 3, dan Sangat Tidak Setuju (SS) yang berskala

4. Data yang terkumpul kemudian ditabulasi untuk mengetahui distribusi jawaban

responden dari masing-masing indikator pada setiap variabel. 1 sampai 5

64% 6 sampai 10

22% >10 14%

4.4.1 Frekuensi Jawaban Variabel Perceived Usefulness

Frekuensi jawaban responden pada variabel perceived usefulness disajikan pada Tabel 4.11. Dari tabel 4.11dapat dilihat bahwa distribusi frekuensi variabel

perceived usefulness terdiri dari empat indikator, dimana responden tidak ada yang memilih jawaban sangat tidak setuju. Jika dilihat dari nilai modus, pilihan

jawaban terbanyak pada indikator PE1, PE2, PE3, dan PE4 adalah setuju, hal ini

menunjukkan bahwa responden merasa penggunaan internet banking dapat menyelesaikan tugas lebih cepat dan merasa bahwa penggunaan internet banking

memudahkan dalam mengerjakan tugas, selain itu responden juga merasa

penggunaan internet banking berguna dan menguntungkan.

Tabel 4.11 Analisis statistik perceived usefulness

Indikator

4.4.2 Frekuensi Jawaban Variabel Perceived Ease Of Use

Frekuensi jawaban responden pada variabel perceived ease of use disajikan pada Tabel 4.12. Dari tabel 4.12 dapat dilihat bahwa distribusi frekuensi variabel

perceived ease of use terdiri dari tiga indikator, dimana responden tidak ada yang memilih jawaban sangat tidak setuju. Jika dilihat dari nilai modus, pilihan

jawaban terbanyak pada indikator PEU1, PEU2, dan PEU3 adalah setuju, hal ini

untuk dipelajari dan mudah berinteraksi, responden jugasetuju bahwa penggunaan

internet banking memudahkan transaksi perbankan.

Tabel 4.12 Analisis statistik perceived ease of use

Indikator

4.4.3 Frekuensi Jawaban Variabel Security and Privacy

Frekuensi jawaban responden pada variabel security and privacy disajikan

pada tabel 4.13. Dari tabel 4.13 dapat dilihat bahwa distribusi frekuensi variabel

security and privacy jika dilihat dari nilai modus, pilihan jawaban terbanyak pada

indikator SP1, SP2, SP3, SP4, SP5, dan SE6 adalah setuju, hal ini menunjukkan

bahwa responden merasa teknologi internet banking dapat dipercaya dan melindungi data pribadi, selain itu responden juga setuju bahwa transaksi internet

bankingsama dengan bank konvensional, aman secara finansial, tidak ada kekhawatiran dalam penggunaannya, dan tidak dipengaruhi aspek keamanan.

Tabel 4.13 Analisis statistik security and privacy

4.4.4 Frekuensi Jawaban Variabel Attitude

Frekuensi jawaban responden pada variabel security and privacy disajikan pada tabel 4.14. Dari tabel 4.14 dapat dilihat bahwa distribusi frekuensi variabel

attitude terdiri dari empat indikator, dimana responden tidak ada yang memilih jawaban sangat tidak setuju. Jika dilihat dari nilai modus, pilihan jawaban

terbanyak pada indikator ATT1, ATT2, ATT3, dan ATT4 adalah setuju, hal ini

menunjukkan bahwa responden merasa penggunaan internet banking ide yang baik, bijaksana, dan menyenangkan, selain itu responden dalam menggunakan

internet banking tanpa ada paksaan.

Tabel 4.14 Analisis statistik attitude

4.4.5 Frekuensi Jawaban Variabel Subjective Norm

Frekuensi jawaban responden pada variabel subjective norm disajikan pada Tabel 4.15. Dari tabel 4.15 dapat dilihat bahwa distribusi frekuensi variabel

subjective norm jika dilihat dari nilai modus, pilihan jawaban terbanyak pada indikator SN1, SN2, dan SN3 adalah setuju, hal ini menunjukkan bahwa

responden merasa disarankan dan dipengaruhi menggunakan internet banking

oleh orang terpenting dan orang lain disekitarnya, selain itu orang lain yang

berada disekitar responden juga berpendapat untuk menggunakan internet

Tabel 4.15 Analisis statistik subjective norm

4.4.6 Frekuensi Jawaban Variabel Self Efficacy

Frekuensi jawaban responden pada variabel self efficacy disajikan pada

Tabel 4.16. Dari tabel 4.16 dapat dilihat bahwa distribusi frekuensi variabel self efficacy jika dilihat dari nilai modus, pilihan jawaban terbanyak pada indikator

SE1, SE2, SE3 dan SE4 adalah setuju, hal ini menunjukkan bahwa responden

merasa dapat menyelesaikan transaksi bank menggunakan internet banking

walaupun tanpa bantuan orang lain, tidak pernah menggunakan sebelumnya,

hanya dengan bantuan manual/online, dan melihat orang lain menggunakannya.

Pada indikator SE5, SE6, SE7, SE8, SE9, dan SE10 pilihan jawaban terbanyak

adalah setuju.

Tabel 4.16 Analisis statistik self efficacy

4.4.7 Frekuensi Jawaban Variabel Goverment Support

Frekuensi jawaban responden pada variabel goverment support disajikan pada Tabel 4.17. Dari tabel 4.17 dapat dilihat bahwa distribusi frekuensi variabel

goverment support jika dilihat dari nilai modus, pilihan jawaban terbanyak pada indikator GS1, GS2, dan GS3 adalah setuju, hal ini menunjukkan bahwa

responden merasa bahwa pemerintah mendukung dan memberikan fasilitas dalam

penggunaan internet banking, selain itu responden juga merasa bahwa pemerintah mempromosikan internet untuk e-commerce.

Tabel 4.17 Analisis statistik goverment support

Indikator

4.4.8 Frekuensi Jawaban Variabel Technology Support

Frekuensi jawaban responden pada variabel technology support disajikan pada Tabel 4.18. Dari tabel 4.18dapat dilihat bahwa distribusi frekuensi variabel

technology support jika dilihat dari nilai modus, pilihan jawaban terbanyak pada indikator GS1 adalah setuju, hal ini menunjukkan bahwa responden merasa bahwa

kemajuan teknologi telah menyediakan keamanan internet dalam penggunaan

internet banking. Berbeda pada indikator GS2 pilihan jawaban terbanyak adalah sangat setuju, dimana responden merasa sangat setuju jika Kecepatan akses

GS3 pilihan terbanyak adalah sangat setuju dan setuju, dimana responden merasa

teknologi internet membuat internet banking lebih layak.

Tabel 4.18 Analisis statistik technology support

Indikator

4.4.9 Frekuensi Jawaban Variabel Perceived Behavioral Control

Frekuensi jawaban responden pada variabel perceived behavioral control

disajikan pada Tabel 4.19.Dari tabel 4.19 dapat dilihat bahwa distribusi frekuensi

variabel perceived behavioral control terdiri dari tiga indikator, dimana responden tidak ada yang memilih jawaban sangat tidak setuju. Jika dilihat dari nilai modus,

pilihan jawaban terbanyak pada indikator PBC1, PBC2, dan PBC3 adalah setuju,

hal ini menunjukkan bahwa responden merasa dapat menggunakan dan

mengontrol penggunaan internet banking dengan baik untuk transaksi keuangan, selain itu responden juga merasa memiliki sumber daya, pengetahuan, dan

kemampuan untuk menggunakan internet banking.

Tabel 4.19 Analisis statistik perceived behavioral control

4.4.10 Frekuensi Jawaban Variabel Intention to Use Internet Banking

Frekuensi jawaban responden pada variabel intention to use internet banking

disajikan pada Tabel 4.20. Dari tabel 4.20 dapat dilihat bahwa distribusi frekuensi

variabel intention to use internet banking jika dilihat dari nilai modus, pilihan

jawaban terbanyak pada indikator INT1, INT2, dan INT3 adalah setuju, hal ini

menunjukkan bahwa responden akan menggunakan internet banking untuk

kebutuhan perbankan, menangani transaksi keuangan, dan menangani transaksi

perbankan.

Tabel 4.20 Analisis statistik intention to use internet banking

Indikator

Analisis data dalam penelitian ini menggunakan Partial Least Square (PLS)

dimana terdapat dua tahapan evaluasi yaitu evaluasi model pengukuran (outer model) dan evaluasi model struktural (inner model). Pengolahan data dilakukan dengan softwareSmartPLS 3.0.

4.5.1 Evaluasi model pengukuran (Outer Model)

Evaluasi model pengukuran dilakukan untuk menilai validitas dan

1. Convergent Validity

Convergent validity bertujuan untuk mengukur kesesuaian antara indikator hasil pengukuran variabel dan konsep teoritis yang menjelaskan

keberadaan-keberadaan indikator dari variabel tersebut. Uji convergent validity dapat dievaluasi dalam tiga tahap yaitu dengan melihat outer loadings, composite reliability, dan Average Variance Extracted (AVE).

Outer loadings adalah tabel yang berisi loading factor untuk menunjukkan besar korelasi antara indikator dengan variabel laten. Loading factor paling lemah

yang dapat diterima validitasnya adalah 0,4. Outputouter loadings dapat diperoleh dari PLS Algorithm Report SmartPLS. Untuk memudahkan dalam melihat outer loadings dari blok-blok indikator yang mengukur konstrukmaka disajikan diagram

jalur pada gambar 4.6

Dalamloading factor terdapat beberapa indikator yang tidak valid karena

mempunyai loading factor di bawah 0,4. Indikator yang tidak valid adalah SE6, SE7, SE8, SE9, dan SE10, sehingga indikator-indikator tersebut harus

dikeluarkan dari model.Penghapusan indikator nantinya dilanjutkan dengan

Gambar 4.6 Output diagram jalur

Re-estimasi atau melakukan estimasi ulang untuk evaluasi model

pengukuran dimaksudkan untuk memeriksa kembali validitas loading factor

setiap indikator.Jika uji validitas dengan outer loadings telah terpenuhi, maka model pengukuran mempunyai potensi untuk diuji lebih lanjut. Untuk

mempermudah visualisasi hasil re-estimasi maka disajikan diagram jalur model

Tabel 4.21 Outer loadings

Dari gambar 4.7dapat dilihat besaran loading factor hasil re-estimasi dari masing-masing indikator yang mengukur konstruk. Hasil re-estimasi tersebut

Korelasi indikator dengan variabel Loading Factor Keterangan

ATT1<-ATT 0.815 Valid

ATT2<-ATT 0.855 Valid

ATT3<-ATT 0.886 Valid

ATT4<-ATT 0.777 Valid

GS1<-GS 0.877 Valid

GS2<-GS 0.930 Valid

GS3<-GS 0.786 Valid

INT1<-INT 0.924 Valid

INT2<-INT 0.896 Valid

INT3<-INT 0.912 Valid

PBC1<-PBC 0.921 Valid

PBC2<-PBC 0.909 Valid

PBC3<-PBC 0.926 Valid

PEU1<-PEU 0.830 Valid

PEU2<-PEU 0.864 Valid

PEU3<-PEU 0.742 Valid

PU1<-PU 0.787 Valid

SE6<-SE 0.362 Tidak Valid

SE7<-SE 0.392 Tidak Valid

SE8<-SE 0.286 Tidak Valid

SE9<-SE 0.330 Tidak Valid

SE10<-SE 0.297 Tidak Valid

menunjukkan bahwa seluruh indikator telah memiliki validitas yang baik karena

memiliki loading factor lebih dari 0,40. Oleh karena uji validitas dengan outer loadings telah terpenuhi, maka model pengukuran mempunyai potensi untuk diuji

lebih lanjut. Adapun bentuk lain penyajian outputouter loadings hasil re-estimasi ditampilkan pada tabel 4.22.

Gambar 4.7 Output diagram jalur hasil re estimasi model

Pemeriksaan selanjutnya dari convergent validity adalah reliabilitas.

Reliabilitas didefinisikan sebagai kemampuan indikator instrumen dalam

penelitian. Tingkat reliabilitas diukur dengan nilai composite reliability dan nilai

AVE. Nilai composite reliability dapat dilihat pada tabel 4.26.

Tabel 4.22 Outer loadings hasil re-estimasi model

Korelasi indikator dengan variabel Loading Factor Keterangan

ATT1<-ATT 0.815 Valid

ATT2<-ATT 0.855 Valid

ATT3<-ATT 0.886 Valid

ATT4<-ATT 0.777 Valid

GS1<-GS 0.877 Valid

GS2<-GS 0.930 Valid

GS3<-GS 0.786 Valid

INT1<-INT 0.924 Valid

INT2<-INT 0.896 Valid

INT3<-INT 0.912 Valid

PBC1<-PBC 0.921 Valid

PBC2<-PBC 0.909 Valid

PBC3<-PBC 0.926 Valid

PEU1<-PEU 0.830 Valid

PEU2<-PEU 0.864 Valid

PEU3<-PEU 0.742 Valid

Pengukuran lain yang juga digunakan untuk menguji reliabilitas adalah

AVE. Nilai AVE bertujuan untuk mengukur tingkat variansi suatu komponen

konstruk yang dihimpun dari indikatornya dengan menyesuaikan pada tingkat

kesalahan. Pengujian dengan nilai AVE bersifat lebih kritis daripada composite

reliability. Nilai AVE minimal yang direkomendasikan adalah 0,50. Output AVE yang diperoleh dari PLS Algorithm Report SmartPLS yang tersaji pada tabel 4.23.

Tabel 4.23 Nilai AVE

Variabel AVE

ATT 0.696

GS 0.751

INT 0.830

PBC 0.844

PEU 0.659

PU 0.670

SE 0.599

SN 0.745

SP 0.673

TS 0.693

Dari tabel 4.23 hasil uji dengan nilai AVE menunjukkan bahwa seluruh

konstruk mempunyai reliabilitas yang potensial untuk diuji lebih lanjut. Hal ini

dikarenakan nilai AVE pada seluruh konstruk telah lebih besar dari 0,50.

2. DiscriminantValidity

Discriminant validity adalah tingkat diferensi suatu indikator dalam mengukur konstruk-konstruk instrumen. Untuk menguji discriminat validity dapat dilakukan dengan pemeriksaan cross loading yakni koefisien korelasi indikator

terhadap konstruk asosiasinya (loading) dibandingkan dengan koefisien korelasi dengan konstruk lain (cross loading). Nilai koefisien korelasi indikator harus

besar ini mengindikasikan kecocokan suatu indikator untuk menjelaskan konstruk

asosiasinya dibandingkan menjelaskan konstruk-konstruk lain.

Uji validitas diskriminan lainnya adalah dengan membandingkan korelasi

antara variabel dengan akar AVE (√AVE). Model pengukuran mempunyai

discriminant validity yang baik jika √AVEsetiap variabel lebih besar daripada

korelasi antar variabel lainnya. SmartPLS sebagai tools untuk analisis PLS-SEM

ini telah mencakup uji discriminant validity. Penilaian discriminant validity yang dihasilkan SmartPLS terdiri dari tiga kriteria yakni Fornell-Lacker Criterion, cross loadings, dan Heterotrait-Monotrait Ratio (HTMT). Dalam pembahasan kali ini,

peneliti hanya menggunakan kriteria Fornell-Lacker Criterion dan cross loadings. Berikut adalah hasil outputcross loadings yang diperoleh dari PLS Algorithm

Report SmartPLS tersaji pada tabel 4.24.

Pembacaan cross loadings pada tabel 4.24 adalah berdasarkan kolom. Dapat dilihat bahwa indikator ATT1, ATT2, ATT3, dan ATT4 memiliki korelasi lebih

tinggi terhadap konstruk asosiasinya yaitu ATT dengan koefisien korelasi sebesar

0.85, 0.85, 0.89 dan 0.78. Nilai koefisien korelasi blok indikator tersebut

telahlebih besar terhadap konstruk asosiasinya daripada konstruk-konstruk lain.

Indikator GS1, GS2, dan GS3 juga memiliki korelasi lebih tinggi terhadap

konstruk asosiasinya yaitu GS. Sama halnya dengan indikator konstruk lainnya

yang berkorelasi lebih tinggi dengan konstruk asosiasinya dibandingkan dengan

konstruk lain, sehingga dapat dikatakan memiliki discriminant validity yang baik. Pemeriksaan selanjutnya adalah membandingkan korelasi antar variabel

dengan akar AVE (√𝐀𝐕𝐄). Model pengukuran mempunyai discriminant validity

Nilai √𝐀𝐕𝐄 dapat dilihat dari output Fornell-Larcker Criterion SmartPLS yang tersaji dalam tabel 4.25.

Tabel 4.24 Cross Loadings

Indikator ATT GS INT PBC PEU PU SE SN SP TS

ATT1 0.85 0.81 0.52 0.6 0.45 0.49 0.52 0.30 0.50 0.56

ATT2 0.85 0.57 0.59 0.67 0.57 0.50 0.65 0.36 0.62 0.44

ATT3 0.89 0.50 0.61 0.71 0.60 0.63 0.63 0.31 0.61 0.50

ATT4 0.78 0.34 0.46 0.57 0.49 0.56 0.45 0.10 0.39 0.39

GS1 0.55 0.88 0.43 0.53 0.39 0.44 0.41 0.39 0.46 0.49

GS2 0.55 0.92 0.45 0.50 0.34 0.44 0.46 0.37 0.48 0.38

GS3 0.44 0.79 0.37 0.29 0.28 0.35 0.35 0.35 0.24 0.31

INT1 0.59 0.41 0.92 0.69 0.47 0.49 0.57 0.36 0.35 0.39

INT2 0.61 0.47 0.90 0.68 0.51 0.53 0.55 0.31 0.41 0.44

INT3 0.61 0.44 0.91 0.64 0.44 0.45 0.58 0.29 0.44 0.40

PBC1 0.67 0.50 0.65 0.92 0.53 0.56 0.69 0.28 0.48 0.51

PBC2 0.73 0.47 0.67 0.91 0.64 0.53 0.70 0.32 0.53 0.40

PBC3 0.71 0.49 0.72 0.92 0.60 0.55 0.65 0.33 0.49 0.45

PEU1 0.46 0.33 0.35 0.52 0.83 0.35 0.46 0.26 0.39 0.20

PEU2 0.54 0.38 0.41 0.51 0.86 0.47 0.49 0.24 0.39 0.32

PEU3 0.54 0.27 0.50 0.53 0.74 0.55 0.44 0.16 0.38 0.46

PU1 0.52 0.39 0.46 0.50 0.40 0.79 0.45 0.22 0.32 0.37

PU2 0.59 0.49 0.53 0.53 0.48 0.87 0.50 0.23 0.36 0.48

PU3 0.48 0.31 0.33 0.43 0.50 0.78 0.39 0.21 0.25 0.42

PU4 0.54 0.36 0.43 0.49 0.49 0.83 0.41 0.24 0.35 0.50

SE1 0.59 0.33 0.56 0.68 0.53 0.48 0.81 0.28 0.42 0.36

SE2 0.57 0.33 0.51 0.71 0.56 0.45 0.85 0.30 0.52 0.33

Indikator ATT GS INT PBC PEU PU SE SN SP TS SE4 0.43 0.30 0.46 0.52 0.33 0.31 0.75 0.26 0.32 0.25

SE5 0.31 0.30 0.28 0.26 0.25 0.21 0.51 0.32 0.28 0.32

SN1 0.36 0.43 0.37 0.31 0.23 0.28 0.39 0.88 0.36 0.28

SN2 0.23 0.31 0.25 0.30 0.23 0.18 0.40 0.85 0.29 0.12

SN3 0.23 0.34 0.27 0.26 0.23 0.23 0.32 0.85 0.24 0.12

SP1 0.62 0.42 0.44 0.52 0.47 0.40 0.47 0.35 0.84 0.47

SP2 0.59 0.43 0.43 0.50 0.37 0.39 0.47 0.27 0.84 0.49

SP3 0.47 0.38 0.35 0.42 0.37 0.29 0.48 0.21 0.75 0.43

SP4 0.53 0.44 0.33 0.42 0.35 0.30 0.34 0.24 0.85 0.48

SP5 0.48 0.35 0.31 0.41 0.42 0.24 0.43 0.26 0.84 0.44

SP6 0.42 0.31 0.25 0.37 0.34 0.27 0.43 0.42 0.80 0.35

TS1 0.54 0.45 0.42 0.49 0.44 0.52 0.45 0.28 0.64 0.85

TS2 0.45 0.36 0.30 0.41 0.32 0.45 0.33 0.11 0.31 0.84

TS3 0.40 0.33 0.40 0.30 0.22 0.35 0.21 0.11 0.36 0.81

Pembacaan tabel Fornell-Larcker Criterion pada tabel 4.25 adalah

berdasarkan baris. Dapat dilihat bahwa nilai√AVE variabel GS sebesar 0.867,

sedangkan nilai korelasi tertinggi variabel GS dengan variabel lain hanya sebesar

0,602. Dengan demikian √AVE variabel GS lebih besar dibandingkan korelasi GS

dengan variabel lainnya. Demikian pula pada variabel lain yang menunjukkan √AVE lebih besar dibandingkan korelasi antar variabel. Sehingga syarat

Tabel 4.25Fornell-Lacker Criterion

ATT GS INT PBC PEU PU SE SN SP TS

ATT 0.834*

GS 0.602 0.867*

INT 0.660 0.486 0.911*

PBC 0.769 0.531 0.740 0.919*

PEU 0.638 0.401 0.521 0.645 0.814*

PU 0.659 0.483 0.544 0.601 0.569 0.818*

SE 0.679 0.454 0.633 0.763 0.606 0.531 0.774*

SN 0.328 0.425 0.354 0.340 0.270 0.276 0.389 0.863*

SP 0.645 0.481 0.441 0.545 0.476 0.394 0.541 0.355 0.820*

TS 0.567 0.465 0.451 0.496 0.414 0.543 0.422 0.217 0.547 0.832*

Keterangan : √AVE*

3. CompositeReliability

Selanjutnya dilakukan juga uji reliabilitas konstruk yang diukur dengan dua

kriteria yaitu composite reliability dan cronbach alpha dari blok indikator yang

mengukur konstruk. Konstruk dinyatakan reliable jika nilai composite reliability maupun croanbach alpha di atas 0,70. Hasil uji composite reliability dapat dilihat

pada tabel 4.26 sedangkan cronbach alpha dapat dilihat pada tabel 4.27.

Dari table 4.26 dan 4.27 data yang disajikan dikatakatan reliable karena semua

Tabel 4.26 Composite Reliability

Tabel 4.27 Cronbach Alpha

Cronbachs Alpha

ATT 0,854

GS 0,839

INT 0,897

PBC 0,907

PEU 0,743

PU 0,835

SE 0,825

SN 0,833

SP 0,903

TS 0,784

4.5.2 Evaluasi Model Struktural

Evaluasi model struktural bertujuan untuk menguji ada atau tidak adanya

pengaruh antar konstruk, dan R Square. Model struktural dievaluasi dengan

menggunakan p-value untuk mengetahui signifikansi dari koefisien parameter jalur struktural dan R Square untuk mengetahui pengaruh variabel laten independen terhadap variabel laten dependen apakah memiliki pengaruh yang

substantif.

Composite Reliability

ATT 0,901

GS 0,900

INT 0,936

PBC 0,942

PEU 0,854

PU 0,890

SE 0,877

SN 0,898

SP 0,925

a) Evaluasi signifikansi hubungan jalur pada hipotesis penelitian

Untuk menyimpulkan apakah hipotesis diterima atau ditolak, digunakan

harga p-value pada signifikansi α = 5% atau 0,05. Jika p-value< 0,05 maka H0

ditolak artinya terdapat pengaruh. Sebaliknya, jika p-value> 0,05 maka H0 diterima artinya tidak ada pengaruh. Berikut adalah hasil evaluasi model struktural

yang diperoleh dari Bootstrapping Report SmartPLS tersaji pada tabel 4.28.

Tabel 4.28 Path Coefficients

Diagram Jalur Original Sample P Values Keterangan

ATT → INT 0.163 0.125 Ho diterima

GS→PBC 0.180 0.004 Ho ditolak

PBC→INT 0.529 0.000 Ho ditolak

PEU → ATT 0.248 0.001 Ho ditolak

PEU → PU 0.578 0.000 Ho ditolak

PU → ATT 0.364 0.000 Ho ditolak

PU → INT 0.089 0.273 Ho diterima

SE → PBC 0.617 0.000 Ho ditolak

SN → INT 0.096 0.072 Ho diterima

SP → ATT 0.383 0.000 Ho ditolak

TS → PBC 0.152 0.005 Ho ditolak

Dari tabel tersebut dapat terlihat bahwa variabel yang saling signifikan adalah

goverment support terhadap perceived behavioral control, perceived behavioral

control terhadap intention to use, perceived ease of use terhadap attitude, perceived ease of use terhadap attitude, perceived usefulness terhadap attitude, self efficacy terhadap perceived behavioral control, security and privacy terhadap

attitude, dan technology support terhadap perceived behavioral control.

b) Evaluasi nilai R square

Nilai R square digunakan untuk menjelaskan pengaruh variabel eksogen

variabel PU, PEU, dan SP secara simultan mampu menjelaskan pengaruhnya

terhadap variabel ATT sebesar 64,6% sedangkan 35,4% dijelaskan oleh variabel

lain di luar model yang diteliti dan nilai R square variabel INT sebesar 0,582 yang

artinya variabel ATT, SN dan PBC secara simultan mampu menjelaskan

pengaruhnya terhadap variabel INT sebesar 58,2% sedangkan 41,8% dijelaskan

oleh variabel lain di luar model yang diteliti. Sedangkan nilai R square variabel

PBC adalah 0,641. Artinya variabel SE, GS, dan TS secara simultan mampu

menjelaskan pengaruhnya terhadapvariabel PBC sebesar 64,1% sedangkan 35,9%

dijelaskan oleh variabel lain di luar model yang diteliti dan nilai R square variabel

PUadalah 0,334. Artinya variabel PEU secara simultan mampu menjelaskan

pengaruhnya terhadapvariabel PU sebesar 33,4% sedangkan 66,6% dijelaskan

oleh variabel lain di luar model yang diteliti

Tabel 4.29 R Square

R Square

ATT 0.646

INT 0.582

PBC 0.641

PU 0.334

4.6 Rekomendasi

Hasil pengujian hipotesis menunjukkan bahwa perceived behavioral control adalah konstruk yang signifikan menentukan niat penggunaan internet banking

terhadap internet banking. Salah satu program yang bisa dihadirkan berupa

workshop tentang internet banking. Workshop dapat dirancang untuk mengenalkan profil bank, simulasi penggunaan internet banking, testimoni

pengguna internet banking yang merasakah kemudahaan penggunaannya agar nasabah lain yang belum menggunakan internet banking termotivasi menggunakan internet banking dengan beberapa keuntungannya. Selain

pengadaan workshop, bank juga bisa mengadakan penawaran langsung pembuatan internet banking dan memberikan pengetahuan tentang penggunaan internet

banking. Bank dapat mengadakan promo dengan berbagai penawaran menarik bagi nasabah yang menggunakan internet banking.

Self efficacy adalah sub variabel yang paling menentukkan perceived behavioral control. Nasabah mempunyai keyakinan bahwa penggunaan internet banking menjadi user friendly dan mudah digunakan karena efek dari self efficacy

pada tingkat usaha, ketekunan dan tingkat pembelajaran dan akan lebih tahan

terhadap perubahan.

Terkait variabel yang tidak mepunyai pengaruh yang signifikan terhadap

intention to use internet banking maka pihak bank tidak perlu mengambil tindakan untuk merancang sebuah acara dalam rangka memunculkan attitude dan