PENGARUH KONDISI KEUANGAN PERUSAHAAN, PERTUMBUHAN PERUSAHAAN, DAN OPINI AUDIT TAHUN SEBELUMNYA TERHADAP OPINI AUDIT GOING CONCERN.

Teks penuh

Gambar

Dokumen terkait

Variabel ukuran perusahaan yang diproksikan dengan natural logaritma total aktiva menunjukkan koefisien negatif sebesar 2.02 dengan tingkat signifikansi 0.009 dibawah 0.05,

Bisa juga dikatakan pengaruh kondisi keuangan terhadap penerimaan opini audit going concern pada perusahaan manufaktur di BEI tahun 2011-2013 tidak signifikan pada =

SEBELUMNYA DAN PERTUMBUHAN PERUSAHAAN TERHADAP OPINI AUDIT GOING CONCERN (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode Tahun

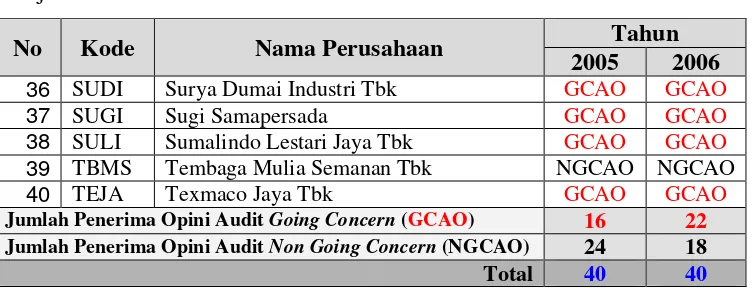

perusahaan yang menerima opini audit going concern tahun sebelumnya, akan. memperoleh kembali opini audit going concern pada

Hasil pengujian hipotesis keempat menunjukkan bahwa pertumbuhan perusahaan yang diproksikan dengan pertumbuhan penjualan tidak berpengaruh signifikan terhadap

Variabel independen audit tenure, debt default, kondisi keuangan, opinion shopping, pertumbuhan perusahaan, ukuran perusahaan hanya memberikan pengaruh sebesar 56,2%

Berdasarkan hasil analisis data menggunakan regresi logistic dengan variabel dummy, dapat diketahui bahwa secara parsial pengaruh ukuran perusahaan dengan

PENGARUH KUALITAS AUDIT, KONDISI KEUANGAN PERUSAHAAN, OPINI AUDIT TAHUN SEBELUMNYA, PERTUMBUHAN.. PERUSAHAAN TERHADAP OPINI AUDIT GOING CONCERN