ABSTRAK

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER COSTING

Studi Kasus di Percetakan XYZ

Sonya Ruri Metaloka NIM: 122114023 Universitas Sanata Dharma

Yogyakarta 2017

Tujuan dari penelitian ini adalah untuk mengetahui perbedaan perhitungan harga pokok produksi menurut metode yang diterapkan oleh percetakan dengan perhitungan harga pokok produksi menurut metode job order costing.

Penelitian ini menggunakan metode teknik statistik deskriptif. Teknik deskriptif ini dijabarkan dalam bentuk komparasi. Analisis data yang dilakukan dengan mendeskripsikan perhitungan harga pokok produksi menurut percetakan kemudian membandingkan dengan perhitungan harga pokok produksi menurut metode job order costing.

Perhitungan pada penelitian ini menunjukkan bahwa harga pokok produksi menurut percetakan untuk pesanan brosur, memo, dan buletin yang dilakukan oleh percetakan belum sesuai dengan metode job order costing. Hal ini disebabkan oleh percetakan tidak memperhitungan biaya tenaga kerja langsung, dan biaya overhead pabrik secara rinci.

ABSTRACT

ANALYSIS OF THE PRODUCTION COST CALCULATION USING JOB ORDER COSTING METHOD

A Case Study In Percetakan XYZ

Sonya Ruri Metaloka NIM: 122114023 Universitas Sanata Dharma

Yogyakarta 2017

The purpose of this research was to understand the difference in the calculation of the cost of production according to the method applied by the printing company, toward calculation of the cost of production based on the job order costing method.

This research used descriptive statistic technique. This descriptive technique was shown comparation method. Data analysis was done by describing the calculation of cost of production according to printing company then compared with the calculation of cost of production based on job order costing method.

Calculations in this study indicated that the cost of production according to the printing company for brochure orders, memos, and bulletins made by the

printing wasn’t matched with the method of job order costing. This event happend

because the printing company did not calculate direct labor costs, and factory overhead costs in detail.

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER COSTING

Studi Kasus di Percetakan XYZ

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Sonya Ruri Metaloka NIM: 122114023

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER COSTING

Studi Kasus di Percetakan XYZ

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Sonya Ruri Metaloka NIM: 122114023

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

MOTTO DAN

PERSEMBAHAN

“Sejauh apapun jarak, Doa pasti sampai”

“جَد ً

ج َ

جَد ً

جَن ْ”

Man Jadda Wajada

Siapa yang bersungguh-sungguh, ia akan berhasil

Dengan memanjatkan puji dan syukur kehadirat Allah SWT

Karya sederhana yang kurang sempurna ini kupersembahkan untuk

Mama Nanik

Papa Tarono

Mbak Charla

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Allah SWT, yang telah

melimpahkan rahmat, berkat, kasih dan karunia kepada penulis sehingga dapat

menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah

satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi,

Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang

tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Ir. Drs. Hansiadi Yuli H., M.Si., Akt., QIA., C.A. selaku pembimbing yang

tanpa kenal lelah telah membantu serta membimbing penulis dalam

menyelesaikan skripsi ini.

3. Bapak Suprapto selaku pemilik Percetakan XYZ yang telah memberikan

izin serta pengarahan kepada penulis selama melakukan penelitian.

4. Mama Nanik dan Papa Tarono, serta Mbak Charla dan Dek Alin untuk doa,

semangat, dukungan yang telah diberikan kepada penulis sehingga skripsi

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... iv

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... v

HALAMAN MOTTO DAN PERSEMBAHAN ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

E. Sistematika Penulisan ... 4

BAB II KAJIAN PUSTAKA ... 6

A. Akuntansi Biaya ... 6

B. Biaya ... 7

C. Biaya Produksi ... 14

D. Harga Pokok Produksi ... 15

E. Harga Pokok Pesanan (Job Order Costing) ... 17

BAB III METODE PENELITIAN. ... 23

A. Jenis Penelitian ... 23

B. Tempat dan Waktu Penelitian ... 24

C. Subjek dan Objek Penelitian ... 24

D. Sumber Data ... 24

E. Teknik Pengumpulan Data ... 25

F. Teknik Analisis Data ... 25

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 26

A. Sejarah Berdirinya Percetakan XYZ ... 26

B. Produk ... 27

C. Harga ... 27

D. Suplyers dan Penyedia Material ... 28

BAB V ANALISIS DATA DAN PEMBAHASAN... 29

A.Perhitungan Harga Pokok Produksi menurut Perhitungan Percetakan... 29

2. Memo ... 32

3. Buletin ... 34

B. Perhitungan Harga Pokok Produksi Menggunakan Metode Job Order Costing ... 37

1. Menghitung Biaya Bahan Baku yang Digunakan ... 39

2. Menghitung Biaya Tenaga Kerja Langsung per Pesanan... 46

3. Menghitung Biaya Overhead Percetakan ... 48

C.Perbandingan Perhitungan Harga Pokok Produksi menurut Percetakan XYZ dan menurut Metode Job Order Costing ... 55

BAB VI PENUTUP ... 61

A. Kesimpulan ... 61

B. Keterbatasan Penelitian ... 62

C. Saran ... 63

DAFTAR PUSTAKA ... 64

LAMPIRAN ... 66

A. Draft Wawancara Sejarah Percetakan XYZ ... 67

B. Keadaan Percetakan ... 70

xi

DAFTAR TABEL

Halaman

Tabel 5.1 Biaya Pembuatan Brosur ... 31

Tabel 5.2 Biaya Pembuatan Cover Memo... 32

Tabel 5.3 Biaya Pembuatan Isi Memo ... 33

Tabel 5.4 Total Biaya Pembuatan Memo ... 34

Tabel 5.5 Biaya Pembuatan Cover Buletin ... 35

Tabel 5.6 Biaya Pembuatan Isi Buletin ... 36

Tabel 5.7 Total Biaya Pembuatan Buletin... 37

Tabel 5.8 Biaya Bahan Baku Pembuatan Brosur ... 40

Tabel 5.9 Biaya Bahan Baku Pembuatan Cover Memo ... 41

Tabel 5.10 Biaya Bahan Baku Pembuatan Isi Memo ... 42

Tabel 5.11 Total Biaya Bahan Baku Pembuatan Memo ... 42

Tabel 5.12 Biaya Bahan Baku Pembuatan Cover Buletin... 44

Tabel 5.13 Biaya Bahan Baku Pembuatan Isi Buletin ... 45

Tabel 5.14 Total Biaya Bahan Baku Pembuatan Buletin ... 46

Tabel 5.15 Biaya Tenaga Kerja Langsung Pesanan Brosur ... 45

Tabel 5.16 Biaya Tenaga Kerja Langsung Pesanan Memo... 47

Tabel 5.17 Biaya Tenaga Kerja Langsung Pesanan Buletin ... 48

Tabel 5.18 Taksiran Biaya Bahan Baku Tahun 2017 ... 50

Tabel 5.19 Taksiran Biaya Bahan Penolong 2017 ... 51

Tabel 5.20 Taksiran Biaya Depresiasi 2017 ... 52

Tabel 5.21 Taksiran Biaya Tidak Langsung Lainnya 2017 ... 53

Tabel 5.22 Total Taksiran Biaya Overhead Pabrik ... 54

Tabel 5.23 BOP Dibebankan Dimuka ... 54

Tabel 5.24 Perhitungan HPP menurut Metode Job Order Costing ... 55

Tabel 5.25 Perbandingan HPP Pesanan Brosur antara Percetakan dan JOC ... 56

Tabel 5.26 Perbandingan HPP Pesanan Memo antara Percetakan dan JOC... 57

Tabel 5.27 Perbandingan HPP Pesanan Buletin antara Percetakan dan JOC ... 58

ABSTRAK

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER COSTING

Studi Kasus di Percetakan XYZ

Sonya Ruri Metaloka NIM: 122114023 Universitas Sanata Dharma

Yogyakarta 2017

Tujuan dari penelitian ini adalah untuk mengetahui perbedaan perhitungan harga pokok produksi menurut metode yang diterapkan oleh percetakan dengan perhitungan harga pokok produksi menurut metode job order costing.

Penelitian ini menggunakan metode teknik statistik deskriptif. Teknik deskriptif ini dijabarkan dalam bentuk komparasi. Analisis data yang dilakukan dengan mendeskripsikan perhitungan harga pokok produksi menurut percetakan kemudian membandingkan dengan perhitungan harga pokok produksi menurut metode job order costing.

Perhitungan pada penelitian ini menunjukkan bahwa harga pokok produksi menurut percetakan untuk pesanan brosur, memo, dan buletin yang dilakukan oleh percetakan belum sesuai dengan metode job order costing. Hal ini disebabkan oleh percetakan tidak memperhitungan biaya tenaga kerja langsung, dan biaya overhead pabrik secara rinci.

xiii ABSTRACT

ANALYSIS OF THE PRODUCTION COST CALCULATION USING JOB ORDER COSTING METHOD

A Case Study In Percetakan XYZ

Sonya Ruri Metaloka NIM: 122114023 Universitas Sanata Dharma

Yogyakarta 2017

The purpose of this research was to understand the difference in the calculation of the cost of production according to the method applied by the printing company, toward calculation of the cost of production based on the job order costing method.

This research used descriptive statistic technique. This descriptive technique was shown comparation method. Data analysis was done by describing the calculation of cost of production according to printing company then compared with the calculation of cost of production based on job order costing method.

Calculations in this study indicated that the cost of production according to the printing company for brochure orders, memos, and bulletins made by the

printing wasn’t matched with the method of job order costing. This event happend

because the printing company did not calculate direct labor costs, and factory overhead costs in detail.

1 BAB I

PENDAHULUAN

A. Latar Belakang

Berkembangnya Ilmu Pengetahuan dan Teknologi (IPTEK) yang

disebabkan oleh globalisasi, membuat semakin banyaknya muncul perusahaan

dengan tingkat persaingan yang semakin ketat. Banyaknya perusahaan dalam

sektor jasa, dagang, dan manufaktur membuat perusahaan harus mencari taktik

agar dapat mempertahankan dan menyukseskan bisnisnya, salah satunya

dengan menaikkan jumlah laba yang diterima oleh perusahaan. Mulyadi (2015:

10) menjelaskan, akuntansi biaya berfungsi untuk mengukur pengorbanan nilai

masukan guna menghasilkan informasi bagi manajemen yang salah satu

manfaatnya adalah untuk mengukur apakah kegiatan usahanya menghasilkan

informasi biaya yang dapat dipakai oleh manajemen sebagai dasar untuk

merencanakan alokasi sumber ekonomi yang dikorbankan untuk menghasilkan

keluaran. Perusahaan terus menelusuri jumlah biaya dan biaya perunit untuk

sejumlah alasan, sistem akuntansi yang digunakan bergantung pada jenis

produk atas jasa yang di hasilkan dalam prosesnya (Hansen dan Mowen, 2009:

290).

Proses produksi ini umumnya dibagi menjadi dua sifat, yaitu harga pokok

pesanan (job order costing) dan harga pokok proses (process costing) (Surjadi,

2013: 23). Manajemen perusahaan memerlukan informasi untuk mengetahui

2

rugi bruto, manajemen memerlukan informasi biaya produksi yang telah

dikeluarkan untuk memproduksi pesanan tertentu (Mulyadi, 2015: 41). Biaya

produksi merupakan salah satu faktor yang dapat dikatakan penting, jika

dilakukan secara tepat, biaya produksi dapat memberikan keuntungan pada

perusahaan dalam menjaga kualitas dari barang dan produk yang nantinya akan

dihasilkan oleh perusahaan. Biaya produksi pesanan dapat dihitung dengan

perhitungan harga pokok produksi yang tepat dan benar, dengan memuat

informasi mengenai biaya bahan baku yang sesungguhnya, biaya tenaga kerja

langsung, dan biaya overhead pabrik (Mulyadi, 2105: 41).

Perusahaan harus menghitung dengan tepat biaya-biaya yang akan

dikeluarkan dalam proses produksi, yang akan berpengaruh pada harga pokok

produksi perusahaan dan harga jual produk. Perhitungan biaya berdasarkan

pesanan merupakan perhitungan yang dapat memberikan kesempatan bagi

perusahaan untuk mengendalikan biaya dan menganalisis profitabilitas dari

suatu kontrak, produk, atau lini produk perusahaan. Berdasarkan uraian di atas,

penulis tertarik melakukan penelitian berjudul “Analisis Perhitungan Harga Pokok Produksi dengan Metode Job Order Costing” dengan objek penelitian di “Percetakan XYZ”. Percetakan XYZ merupakan perusahaan perseorangan yang melayani pesanan brosur, kop surat, amplop, kartu nama, memo, buku,

buletin, ID card, nota, dan lainnya. Penelitian ini dilakukan, untuk membantu

percetakan memberikan salah satu alternatif perhitungan yang berbeda dengan

perhitungan percetakan dan diharapkan akan membantu perusahaan dalam

Apabila percetakan belum memperhitungkan biaya-biaya secara akurat,

penulis dapat memberikan alternatif dengan menggunakan perhitungan harga

pokok produksi menggunakan metode job order costing. Perhitungan ini dapat

membantu percetakan memperhitungakan biaya-biaya yang terjadi secara lebih

efisien.

B. Rumusan Masalah

Berdasarkan dari uraian latar belakang, dapat dirumuskan permasalahan

yaitu, apakah ada perbedaan antara perhitungan harga pokok produksi menurut

metode yang diterapkan olah percetakan dengan perhitungan harga pokok

produksi menurut metode job order costing?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui perbedaan

perhitungan harga pokok produksi menurut metode yang diterapkan oleh

percetakan dengan perhitungan harga pokok produksi menurut metode job

order costing.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat terhadap

perkembangan ilmu pengetahuan dalam bidang ekonomi, khususnya dibidang

akuntansi dalam menerapkan metode job order costing dalam menghitung

4

alternatif dan membantu perusahaan dalam menentukan harga pokok produksi

dari suatu pesanan.

Penelitian ini dapat menambah pengetahuan serta mempraktikkan

teori-teori yang didapat pada bangku kuliah, agar dapat melakukan riset ilmiah dan

menyajikan dalam tulisan yang baik, menambahkan perbendaharaan

perpustakaan Universitas Sanata Dharma pada umumnya, dan Fakultas

Ekonomi Program Studi Akuntansi pada khususnya, dan diharapkan dapat

menambah wawasan pembaca, dan menjadi referensi untuk penelitian

selanjutnya dengan tema dan jenis yang sama.

E. Sistematika Penulisan

Bab I Pendahuluan

Bab ini membahas latar belakang penelitian, permasalahan

penelitian, tujuan penelitian, manfaat penelitian dan

sistematika penulisan.

Bab II Kajian Teori

Bab ini berisi landasan teori atau teori-teori yang relevan

sebagai dasar dalam membantu proses penelitian penulis.

Bab III Metode Penelitian

Bab ini membahas mengenai jenis penelitian, tempat dan

waktu penelitian, subjek dan objek penelitian, sumber data,

teknik pengumpulan data, data yang diperlukan, dan teknik

Bab IV Gambaran Umum Perusahaan

Bab ini membahas mengenai gambararan umum perusahaan,

yang terdiri dari sejarah perusahaan, struktur organisasi

perusahaan, aspek produk, harga, suplyer dan penyedia

material.

Bab V Analisis Data dan Pembahasan

Bab ini membahas mengenai hasil penelitian dengan cara

membandingkan hasil perhitungan harga pokok produksi

menurut perusahaan dan hasil perhitungan penulis dengan

menggunakan metode job order costing, untuk mengetahui

apakah perhitungan yang telah dilakukan oleh perusahaan

sudah dapat dikatakan tepat atau belum.

Bab VI Penutup

Bab ini berisi kesimpulan, keterbatasan penelitian, dan saran

yang diberikan oleh penulis kepada perusahaan yang

diperoleh setelah melalui tahapan mengolah dan

menganalisis data yang diperoleh dari perusahaan, yang

berguna untuk memajukan perusahaan, khususnya dalam

BAB II

KAJIAN PUSTAKA A. Akuntansi Biaya

1. Pengertian Akuntansi Biaya

Menurut Siregar et.al. (2013: 10), akuntansi biaya didefinisikan sebagai

proses pengukuran, penganalisisan, perhitungan dan pelaporan biaya,

profitabilitas, dan kinerja operasi. Mulyadi (2015: 7) mendefinisikan

akuntansi biaya sebagai proses pencatatan, penggolongan, peringkasan,

dan penyajian biaya, pembuatan dan penjualan produk atau jasa, dengan

cara-cara tertentu, serta penafsiran terhadapnya.

2. Siklus Akuntansi Biaya

Menurut Dunia dan Abdullah (2012: 31), siklus akuntansi biaya dibagi

menjadi 3 bagian yaitu:

a. Persediaan bahan baku adalah akun persediaan untuk bahan baku yang

belum diolah dalam proses produksi.

b. Persediaan barang dalam proses adalah akun persediaan untuk barang

yang pada saat pelaporan masih di dalam proses produksi.

c. Persediaan barang jadi adalah akun persediaan untuk barang siap

Ketiga bagian tersebut memiliki keterkaitan satu dengan yang lain dalam

menggambarkan arus biaya (cost) dan beban (expenses) pada proses produksi

perusahaan manufaktur yang bertujuan menentukan harga pokok.

Siklus akuntansi biaya juga bermula dari bukti transaksi atau dokumen

sumber yang setelah dicek dan disetujui, selanjutnya dijurnal dan dipindah bukukan

ke akun-akun buku besar umum (general ledger) dan ke akun-akun buku besar

tambahan yang diperlukan (subsidiary ledgers).

B. Biaya

1. Pengertian Biaya

Menurut Adisaputro dan Anggarini (2007: 234), biaya (cost) merupakan

pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah

terjadi atau kemungkinan akan terjadi untuk tujuan tertentu. Mulyadi

(2015: 8) mengartikan biaya dalam arti luas sebagai pengorbanan sumber

ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang

kemungkinan akan terjadi untuk tujuan tertentu.

2. Klasifikasi Biaya

Siregar et.al. (2013: 25) mengklasifikasikan biaya berdasarkan hal-hal

berikut ini:

a. Hubungan biaya dengan produk, biaya dapat digolongkan menjadi

8

1) Biaya langsung (direct cost) yaitu biaya yang dapat ditelusur ke produk,

contohnya biaya bahan baku. Biaya yang dikeluarkan oleh perusahaan untuk

membeli bahan baku, dapat dengan mudah ditelusur ke dalam produk.

Pada perusahaan pembuatan ban, karet merupakan bahan baku. Sehingga

perusahaan dapat menelusur jumlah karet yang digunakan sekaligus jumlah

biaya karet yang diperlukan untuk membuat satu unit ban. Contoh biaya

langsung lain adalah biaya upah buruh bagian produksi.

2) Biaya tidak langsung (indirect cost) yaitu biaya yang tidak dapat secara

langsung ditelusur ke produk, contohnya sewa peralatan pabrik.

Perusahaan ban, pada contoh sebelumnya, mencatat besarnya sewa

peralatan pabrik untuk satu tahun. Meskipun demikian, perusahaan akan

kesulitan dalam menghubungkan antara biaya sewa peralatan pabrik dan

banyaknya ban yang dapat diproduksi. Contoh biaya tidak langsung lainnya

adalah biaya gaji manajer produksi.

b. Hubungan biaya dengan volume kegiatan, volume kegiatan perusahaan dapat

berubah-ubah disesuaikan dengan permintaan pasar dan kemampuan

perusahaan. Berdasarkan hubungannya dengan perubahan kegiatan ini, biaya

diklasifikasikan menjadi tiga:

1) Biaya variabel (variable cost) yaitu biaya yang jumlah totalnya berubah

proporsional dengan perubahan volume kegiatan atau produksi tetapi

jumlah per unitnya tidak berubah. Karena terpengaruh oleh volume

juga nol. Biaya bahan baku adalah biaya variabel. Contoh lain biaya

variabel adalah upah tenaga kerja langsung dan upah lembur.

2) Biaya tetap (fixed cost) merupakan biaya yang jumlah totalnya tidak

tepengaruh oleh volume kegiatan dalam kisaran volume tertentu. Contoh biaya

tetap adalah biaya sewa bangunan kantor atau pabrik. Contoh lain biaya tetap

adalah asuransi pabrik dan depresiasi gedung pabrik.

3) Biaya campuran (mixed cost) yaitu biaya yang jumlahnya terpengaruh oleh

volume kegiatan perusahaan tetapi tidak secara proporsional. Bila tidak ada

kegiatan atau volume kegiatan nol, biaya campuran tidak akan menjadi nol,

tetapi bila volume kegiatan bertambah banyak, biaya campuran akan

bertambah banyak. Contoh biaya campuran adalah biaya listrik.

c. Elemen biaya produksi, biaya produksi adalah biaya yang terjadi untuk

mengubah bahan baku menjadi barang jadi. Apabila biaya diklasifikasi

berdasarkan elemen biaya produksi maka biaya dibagi menjadi tiga, yaitu:

1) Biaya bahan baku (raw material cost) adalah besarnya nilai bahan baku

yang dimasukkan ke dalam proses produksi untuk menjadi barang jadi.

Contohnya, untuk membuat buku dibutuhkan bahan kertas, tinta, lem, dan

benang. Bahan yang paling banyak digunakan untuk membuat buku adalah

kertas maka biaya kertas ini akan dimasukkan ke dalam biaya bahan baku.

Bahan-bahan yang lain, karena jumlahnya tidak material, dianggap

sebagai bahan penolong dan akan dikelompokkan ke dalam biaya

10

2) Biaya tenaga kerja langsung (direct labor cost) merupakan besarnya biaya

yang terjadi untuk menggunakan tenaga karyawan dalam mengerjakan proses

produksi. Biaya tenaga kerja dapat dibedakan menjadi dua kelompok, yaitu

biaya tenaga kerja langusng dan biaya tenaga kerja tidak langsung. Biaya

tenaga kerja langsung adalah biaya tenaga kerja yang secara tidak langsung

berhubungan dengan produksi barang jadi. Biaya tenaga kerja tidak langsung

adalah upah atau gaji tenaga kerja yang berhubungan langsung dengan

produksi barang jadi. Upah para pemotong kain dalam perusahaan pakaian,

upah karyawan bagian produksi, dan upah para karyawan bagian pembungkus

akhir barang jadi adalah contoh biaya tenaga kerja langusng.

Biaya tenaga kerja tidak langsung adalah upah atau gaji tenaga kerja yang

tidak berhubungan langsung dengan produksi barang jadi. Biaya tenaga kerja

tidak langsung dikelompokkan sebagai biaya overhead pabrik. Contoh biaya

tenaga kerja tidak langusng adalah gaji mandor dan gaji kepala mandor dan

gaji kepala bagian produksi.

3) Biaya overhead pabrik adalah biaya-biaya yang terjadi di pabrik selain bahan

baku maupun biaya tenaga kerja langsung. Biaya bahan penolong dan biaya

tenaga kerja tidak langsung adalah biaya overhead pabrik. Biaya overhead

pabrik lain adalah sewa pabrik, depresiasi peralatan produk dan asuransi

pabrik. Biaya overhead pabrik sulit ditelusur ke suatu produk.

Biaya produksi dapat diidentifikasikan lebih lanjut menjadi biaya utama

bahan baku dan biaya tenaga kerja langsung. Biaya konversi meliputi biaya

tenaga kerja langsung dan biaya overhead pabrik.

d. Fungsi pokok perusahaan, fungsi pokok perusahaan manufaktur terdiri atas

fungsi produksi, fungsi pemasaran, serta fungsi administrasi dan umum.

Berdasarkan fungsi pokok perusahaan, biaya dapat diklasifikasikan menjadi

tiga:

1) Biaya produksi (production cost), yang terdiri dari tiga jenis biaya, yaitu

biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik.

2) Biaya administrasi dan umum (general and administrative expense), yaitu

biaya yang terjadi dalam rangka mengarahkan, menjalankan, dan

mengendalikan perusahaan untuk memproduksi barang jadi. Biaya ini

meliputi biaya gaji pegawai, biaya perlengkapan, dan biaya utilitas.

3) Biaya pemasaran (marketing expense), meliputi berbagai biaya yang

terjadi untuk memasarkan produk atau jasa.

e. Hubungan biaya dengan proses pokok manajerial, pokok manajerial meliputi

perencanaan, pengendalian, dan penilaian kinerja. Ada beberapa istilah biaya

yang sering digunakan dalam rangka melaksanakan fungsi pokok manajerial di

atas. Berbagai istilah tersebut meliputi:

1) Biaya standar (standart cost) merupakan biaya yang ditentukan dimuka

yang seharusnya dikeluarkan untuk membuat suatu produk atau

12

2) Biaya aktual (actual cost) yaitu biaya yang sesungguhnya terjadi untuk

membuat suatu produk atau melaksanakan suatu kegiatan.

3) Biaya terkendali (controllable cost) adalah biaya yang secara langsung dapat

dipengaruhi oleh seorang manager tingkatan tertentu.

4) Biaya tak terkendali (uncontrollable cost) adalah biaya yang secara tidak

langsung dapat dipengarhi oleh seorang manajer tingkatan tertentu.

5) Biaya komitan (committed cost) adalah biaya yang terjadi dalam upaya

mempertahankan kapasitas atau kemampuan organisasi dalam kegiatan

poduksi, pemasaran, dan administrasi.

6) Biaya diskresioner (discretionary cost) adalah biaya yang besar kecilnya

tergantung ada kebijakan manajemen.

7) Biaya relevan (relevant cost) adalah biaya masa depan yang berbeda antara

satu alternatif dan alternatif lainnya.

8) Biaya kesempatan (opportunity cost) adalah manfaat yang dikorbankan pada

saat satu alternatif keputusan dipilih dan mengabaikan aternatif lain.

Menurut Mulyadi (2015: 13) biaya dapat digolongkan menurut:

a. Fungsi Pokok dalam Perusahaan, dalam perusahaan manufaktur, biaya dalam

dikelompokkan menjadi:

1) Biaya produksi, merupakan biaya-biaya yang terjadi untuk mengolah

bahan baku menjadi produk jadi yang siap untuk dijual.

2) Biaya pemasaran, merupakan biaya-biaya yang terjadi untuk

3) Biaya administrasi dan umum, merupakan biaya-biaya untuk mengkoordinasi

kegiatan produksi dan pemasaran produk.

b. Hubungan biaya dengan sesuatu yang dibiayai, dapat dibagi menjadi dua

golongan:

1) Biaya langsung (direct cost) yaitu biaya yang terjadi, yang sebab

satu-satunya adalah karena adanya sesuatu yang dibiayai.

2) Biaya tidak langsung (indirect cost) yaitu biaya yang terjadi tidak hanya

disebabkan oleh sesuatu yang dibiayai.

c. Perilakunya dalam hubungannya dengan perubahan volume aktivitas, yang

biayanya dapat digolongkan menjadi:

1) Biaya variabel, biaya yang jumlah totalnya berubah sebanding dengan

perubahan volume kegiatan.

2) Biaya semivariabel, biaya yang berubah tidak sebanding dengan

perubahan volume kegiatan.

3) Biaya semifixed, biaya yang tetap untuk tingkat volume kegiatan tertentu

dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

4) Biaya tetap, biaya yang jumlah totalnya tetap dalam kisar volume kegiatan

14

d. Jangka waktu manfaatnya, dapat dibagi menjadi dua:

1) Pengeluaran modal (capital expenditures) merupakan biaya yang

mempunyai manfaat lebih dari suatu periode akuntansi (biasanya periode

akuntansi adalah satu tahun kalender)

2) Pengeluaran pendapatan (revenue expenditures) yaitu biaya yang hanya

mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran

tersebut.

C. Biaya Produksi

Menurut Mulyadi (2015: 14) biaya produksi merupakan biaya-biaya yang

terjadi untuk mengolah bahan baku menjadi produk yang siap untuk dijual.

Contohnya adalah biaya depresiasi mesin, dan equipment, biaya bahan baku,

biaya bahan penolong, biaya gaji karyawan yang bekerja dalam bagian-bagian,

baik yang langsung maupun yang tidak langsung berhubungan dengan proses

produksi ini dibagi menjadi: biaya bahan baku, biaya tenaga kerja langsung,

dan biaya overhead pabrik (factory overhead cost).

Biaya bahan baku dan biaya tenaga kerja langsung disebut pula dengan

istilah biaya utama (prime cost), sedangkan biaya tenaga kerja langsung dan

biaya overhead pabrik sering pula disebut dengan istilah konversi (conversion

cost), yang merupakan biaya untuk mengkonversi (mengubah) bahan baku

D. Harga Pokok Produksi

1. Pengertian Harga Pokok Produksi

Hansen dan Mowen (2009: 60) menjelaskan bahwa harga pokok produksi

(cost of goods manufactured) mencerminkan total biaya barang yang

diselesaikan selama periode berjalan. Biaya yang hanya dibebankan pada

barang yang diselesaikan adalah biaya manufaktur dari bahan langsung,

tenaga kerja, dan overhead. Perincian dari pembebanan biaya ini

diuraikan dalam daftar pendukung yang disebut sebagai laporan harga

pokok produksi.

2. Metode Pengumpulan Harga Pokok Produksi

Mulyadi (2007: 28) menuliskan bahwa ada tiga macam metode yang

digunakan untuk mengumpulkan kos produk/jasa dalam perusahaan

manufkatur dan jasa, yaitu job order costing method, process costing

method dan hybrid costing atau operation costing method yang

merupakan kombinasi dari job order costing method dan process costing

method.

3. Metode Penentuan Harga Pokok Produksi

Mulyadi (2015: 17) menjelaskan metode penentuan kos produksi adalah

cara memperhitungkan unsur-unsur biaya ke dalam harga pokok produksi.

Dalam memperhitungkan unsur-unsur biaya ke dalam kos produksi,

16

a. Full Costing

Full Costing merupakan metode penentuan kos produksi yang

memperhitungkan semua unsur biaya produksi ke dalam kos produksi, yang

terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead

pabrik, baik yang berperilaku variabel maupun tetap. Dengan demikian harga

pokok produksi menurut metode Full Costing terdiri dari unsur biaya produksi

berikut ini:

Biaya Bahan Baku XX

Biaya Tenaga Kerja Langsung XX

Biaya Overhead Pabrik Variabel XX

Biaya Overhead Pabrik Tetap XX

Kos Produksi XX

Kos produk yang dihitung dengan pendekatan full costing terdiri dari unsur kos

produksi (biaya bahan baku, biaya tenaga kerja langsung, biaya overhead

pabrik variabel, biaya overhead pabrik tetap) ditambah dengan biaya non

produksi (biaya pemasaran, biaya administrasi dan umum)

b. Variable Costing

Variable Costing merupakan metode penentuan kos produksi yang hanya

memperhitungkan biaya produksi yang berperilaku variabel ke dalam kos

biaya overhead pabrik variabel. Dengan demikian kos produksi menurut

metode variable costing terdiri dari unsur biaya produksi berikut ini:

Biaya Bahan Baku XX

Biaya Tenaga Kerja Langsung XX

Biaya Overhead Pabrik Variabel XX

Kos Produksi XX

Kos produk yang dihitung dengan pendekatan variable costing terdiri dari

unsur kos produksi variabel (biaya bahan baku, biaya tenaga kerja langsung,

dan biaya overhead pabrik variabel) ditambah dengan biaya nonproduksi

variabel (biaya pemasaran variabel dan biaya administrasi dan umum variabel)

dan biaya tetap (biaya overhead pabrik tetap, biaya pemasaran tetap, biaya

administrasi dan umum tetap).

E. Harga Pokok Pesanan (Job Order Costing)

1. Pengertian Harga Pokok Pesanan

Mulyadi (2007: 29) menjabarkan harga pokok pesanan atau job order

costing method adalah metode pengumpulan kos produk/jasa yang

memperlakukan setiap pesanan sebagai unit keluaran yang unik dan

membebankan activity costs ke setiap pesanan pada saat pesanan yang

bersangkutan mengkonsumsi aktivitas. Job order costing method cocok

digunakan dalam perusahaan yang produksinya berdasarkan pesanan yang

18

pesananan adalah suatu sistem akuntansi biaya perpetual yang

menghimpun biaya menurut pekerjaan-pekerjaan (jobs) tertentu.

2. Sifat umum yang dimiliki oleh harga pokok pesanan

a. Tiap pekerjaan harus dapat diidentifikasikan menurut sifat fisiknya dan

masing-masing biayanya.

b. Setiap pekerjaan harus dapat dibedakan secara fisik pembeban biaya yang

dapat dibedakan dan dicatat dengan tepat untuk pekerjaan yang

bersangkutan.

c. Permintaan atau pemakaian bahan baku dan biaya-biaya tenaga kerja

diidentifikasikan menurut nomor dari masing-masing pekerjaan (job

number).

d. Overhead yang merupakan biaya produksi tidak langsung biasanya

dibebankan (applied) kepada masing-masing pekerjaan berdasarkan suatu

tarif yang ditetapkan lebih dahulu (predetermined rate).

e. Setiap pekerjaan mempunyai daftar biaya (job order cost sheet) atau kartu

harga pokok yang menghimpun dan mengikhtisarkan biaya-biaya yang

dibebankan kepada masing-masing pekerjaan yang bersangkutan.

f. Laba atau rugi serta biaya atau harga pokok persatuan produk ditentukan

3. Karakteristik Metode Harga Pokok Pesanan

Menurut Mulyadi (2015: 38) metode pengumpulan biaya produksi dengan

metode harga pokok pesanan yang digunakan dalam perusahaan yang

produksinya berdasarkan pesanan memiliki karakteristik sebagai berikut:

a. Perusahaan memproduksi berbagai macam produk sesuai dengan

spesifikasi pemesanan dan setiap jenis produk perlu dihitung harga pokok

produksinya secara individual.

b. Biaya produksi harus digolongkan berdasarkan hubungannya dengan

produk menjadi dua kelompok berikut ini: biaya produksi langsung dan

biaya produksi tidak langsung.

c. Biaya produksi langsung terdiri dari biaya bahan baku dan biaya tenaga

kerja langsung, sedangkan biaya produksi tidak langsung disebut dengan

istilah biaya overhead pabrik.

d. Biaya produksi langsung diperhitungkan sebagai harga pokok produksi

pesanan tertentu berdasarkan biaya yang sesungguhnya terjadi, sedangkan

biaya overhead pabrik diperhitungkan ke dalam harga pokok pesanan

berdasarkan tarif yang ditentukan dimuka.

e. Harga pokok produksi perunit dihitung pada saat pemesanan selesai

diproduksi dengan cara membagi jumlah biaya produksi yang dikeluaran

untuk pemesanan tersebut dengan jumlah unit produksi yang dihasilkan

20

4. Manfaat Informasi Harga Pokok Produksi Per Pesanan

Perusahaan yang produksinya dilakukan berdasarkan pesanan, informasi harga

produksi per pesanan bermanfaat bagi manajemen untuk:

a. Menentukan harga jual yang akan dibebankan kepada pemesan, hal ini

ditentukan oleh besarnya biaya produksi yang akan dikeluarkan untuk

memproduksi pesanan tertentu. Formula yang digunakan yaitu:

Taksiran biaya produksi untuk pesanan Rp XX

Taksiran biaya nonproduksi dibebabkan kepada pesanan Rp XX +

Taksiran total biaya pesanan Rp XX

Laba yang diinginkan Rp XX +

Taksiran harga jual dibebankan kepada pemesan Rp XX

Penaksiran biaya produksi yang akan dikeluarkan dalam memproduksi

pesanan tertentu perlu dihitung unsur-unsur biaya berikut:

Taksiran biaya bahan baku Rp XX

Taksiran biaya tenaga kerja langsung Rp XX

Taksiran biaya overhead pabrik Rp XX +

Taksiran biaya produksi Rp XX

b. Mempertimbangkan penerimaan atau penolakan pesanan, hal ini ada

kalanya dilakukan saat harga jual produk yang dipesan oleh pemesan

sudah terbentuk oleh pasar. Harga pokok pesanan dapat dihitung dengan

Biaya produksi pesanan:

Taksiran biaya bahan baku Rp XX

Taksiran biaya tenaga kerja Rp XX

Taksiran biaya overhead pabrik Rp XX +

Taksiran total biaya produksi Rp XX

Biaya nonproduksi:

Taksiran biaya administrasi dan umum Rp XX

Taksiran biaya pemesanan Rp XX +

Taksiran biaya nonproduksi Rp XX +

Taksiran total harga pokok pesanan Rp XX

c. Memantau realisasi biaya produksi.

Biaya bahan baku sesungguhnya Rp XX

Biaya tenaga kerja sesungguhnya Rp XX

Taksiran biaya overhead pabrik Rp XX +

22

d. Menghitung laba atau rugi bruto tiap pesanan.

Harga jual yang dibebankan kepada pemesan Rp XX

Biaya produksi pesanan tertentu:

Biaya bahan baku sesungguhnya Rp XX

Biaya tenaga kerja langsung sesungguhnya Rp XX

Taksiran biaya overhead pabrik Rp XX +

Total biaya produksi pesanan Rp XX -

Laba bruto Rp XX

e. Menentukan harga pokok persediaan, produk jadi dan produk dalam proses

23 BAB III

METODE PENELITIAN A. Jenis Penelitian

Penelitian ini menggunakan metode penelitian studi kasus, dengan

menggunakan proses pengolahan data yang berfokus pada perhitungan harga

pokok produksi. Menurut Consuelo (1988) dalam Umar (2005: 23), penjelasan

ringkas dari studi kasus merupakan jenis peneltian yang rinci mengenai suatu

objek tertentu selama kurun waktu tertentu dengan cukup mendalam dan

menyeluruh termasuk lingkungan dan kondisi masa lalunya.

Selanjutnya, peneliti berusaha menemukan hubungan antara

faktor-faktor tersebut satu dengan yang lain. Studi kasus kadang-kadang melibatkan

penelitian dengan unit yang terkecil seperti perusahaan atau

kelompok-kelompok masyarakat tertentu. Keuntungan riset studi kasus ini antara lain

adalah penelitian dapat lebih mendalam, sehingga dapat menjawab mengapa

keadaan itu terjadi dan peneliti diharapkan dapat menemukan

hubungan-hubungan yang tadinya tidak diharapkan. Tetapi disamping itu memiliki

kelemahan-kelemahan misalnya kajian relatif menjadi kurang luas dan dalam,

sulit digeneralisasikan dengan keadaan yang berlaku umum, dan

kecenderungan mengarah ke subjektivitas. Oleh karena itu, objek penelitiannya

24

B. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Percetakan XYZ. Waktu yang diperlukan untuk

penelitian ini pada bulan September 2016 sampai dengan Januari tahun 2017.

C. Subjek dan Objek Penelitian

1. Subjek dari penelitian ini adalah pimpinan perusahaan, bagian akuntansi,

dan bagian produksi pada Percetakan XYZ.

2. Objek yang akan diteliti dalam penelitian ini adalah laporan harga pokok

produksi, data mengenai biaya-biaya dalam produksi, dan metode

penentuan harga pokok produksi pada XYZ.

D. Sumber Data

1. Data Primer

Data yang diperoleh secara langsung dari sumbernya, data yang diperoleh

berupa opini dari pihak-pihak di dalam perusahaan tentang gambaran

umum dan operasional perusahaan, proses produksi setiap pesanan, dan

informasi yang relevan dalam perusahaan dengan penelitian.

2. Data Sekunder

Data sekunder merupakan data yang didapatkan secara tidak langsung,

berupa biaya-biaya yang mencakup biaya produksi dan non-produksi,

penentuan harga pokok produksi, jumlah produk selesai yang dihasilkan,

penelitian ini yang terdapat bukti seperti catatan dan laporan yang telah

tersusun di dalam arsip.

E. Teknik Pengumpulan Data

1. Wawancara

Data yang diambil berupa sejarah perusahaan, gambaran umum

perusahaan dan informasi lain yang relevan, contonya data lama

pengerjaan tiap pesanan.

2. Dokumentasi

Data yang diambil berupa biaya produksi dan non produksi, penentuan

harga pokok produksi, jumlah produk selesai yang dihasilkan, data jumlah

produk yang dipesan.

F. Teknik Analisis Data

Teknik analisis data yang digunakan untuk menjawab rumusan masalah yaitu

dengan cara membandingkan perhitungan harga pokok produksi menurut

percetakan dengan perhitungan harga pokok produksi menurut metode job

order costing, meliputi komponen-komponen berikut ini:

1. Perhitungan taksiran biaya bahan baku,

2. Perhitungan taksiran biaya tenaga kerja langsung, dan

BAB IV

GAMBARAN UMUM OBJEK PENELITAN

A. Sejarah Berdirinya Percetakan XYZ

Percetakan XYZ merupakan perusahaan yang bergerak di bidang

percetakan atau printing. Percetakan XYZ merupakan usaha milik

perseorangan yang telah berdiri sejak pertengahan tahun 1996. Percetakan di

awali dengan dihibahkannya sebuah mesin Roto seharga Rp6.000.000 (pada

saat itu) oleh seorang Dosen di salah satu Perguruan Tinggi Negri dan

bermodalkan uang Rp500.000 hasil berhutang. Perusahaan ini berhasil

membuka toko offsetnya dan berselang sebulan setelah pembukaan tokonya,

percetakan ini mendapatkan kembali hibah mesih yang sama (mesin Roto) dan

dari seseorang. Mesin yang di berikan ini merupakan mesin yang dulunya

pernah owner jual kepada pemberi.

Berjalannya waktu, perusahaan ini berkembang dan memindah lokasi

percetakan ini di tempat yang jauh lebih besar, namun di jalan yang sama.

Mulai dari mesin yang seharga jutaan hingga ratusan juta rupiah dengan jumlah

harga mesih milyaran rupiah dengan 1 orang staff administrasi, 7 tenaga

produksi, dan 1 tenaga desain. Usaha yang didirikan oleh Pemilik terus

berkembang sampai saat ini, dengan terus memperbaharui mesin-mesin yang

lebih canggih.

Perhitungan yang dilakukan oleh Percetakan XYZ hanya dibebankan

Biaya tenaga kerja dan overhead pabrik belum diperhitungakan secara rinci

dalam harga pokok produksinya. Percetakan menggabungkan biaya tenaga

kerja dan biaya overhead pabrik ke dalam biaya cetak.

Seiring dengan berjalannya waktu, Percetakan XYZ sampai dengan saat

ini melayani bebagai macam jenis pesanan, seperti memo, buku, nota, brosur,

bultein, kartu nama, kop surat, kuitansi, map, dan lainnya.

Data yang mendukung percetakan dalam penelitian ini berupa data biaya

bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Data dari

biaya-biaya ini merupakan data yang terdapat di percetakan tetapi belum di

perhitungkan secara terinci.

B. Produk

Produk yang dihasilkan oleh Percetakan XYZ merupakan produk yang

disesuaikan oleh keinginan konsumen berbahan dasar kertas dan tinta yang

menjadi fokus dari perusahaan ini sejak berdiri pada tahun 1996. Produk yang

dihasilkan antara lain nota, memo, kop surat, amplop, undanganm buku,

buletin, map, kuitansi, kartu nama, dan lainnya.

C. Harga

Harga yang ditawarkan oleh Percetakan XYZ adalah harga yang

disesuaikan dengan kemampuan konsumen dan kesepakatan antara kedua

belah pihak. Pernentuan harga ini juga yang akan menentukan berapa

28

ditawar dengan modal perusahaan, maka semakin sedikit keuntungan yang

akan didapatkan oleh perusahaan. Percetakan XYZ akan memulai menghitung

biaya plate, cetak, kertas dan finishing (jika ada) dan dari total keseluruhan

biaya tersebut, selanjutnya akan ditentukan harga jual produk yang akan di

produksi. Jika harga yang di tentukan sudah mencapai kesepakatan, percetakan

akan memulai untuk pengerjaan pesanan tersebut. Pembayaran dapat dilakukan

dengan pelunasan di awal atau secara angsuran. Pembayan secara angsuran

dapat diangsur sebanyak dua kali, yaitu pembayaran pertama sebesar 50% yang

digunakan untuk membeli bahan baku yang diperlukan, sisa dari kekurangan

pembayaran akan dibayarkan saat produk yang dipesan sudah jadi.

D. Suplyers dan Penyedia Material

Berikut ini adalah daftar nama perusahaan yang berperan dalam

membantu Percetakan XYZ dalam menyediakan bahan baku untuk proses

produksi:

Ustegra : Penyedia Technical Materials (Tinta, Plate, dll)

Inti Grafika : Penyedia Berbagai Jenis Kertas

29 BAB V

ANALISIS DATA DAN PEMBAHASAN

Percetakan XYZ merupakan perusahaan milik perseorangan yang bergerak

dalam bidang percetakan. Dalam menjalankan usahanya, percetakan ini

memproduksi berdasarkan pesanan dari konsumen. Percetakan XYZ menerima

pesanan dari konsumen sesuai dengan desain yang diinginkan oleh konsumen.

Perusahaan juga bisa membantu membuat desain sesuai dengan keinginan

konsumen. Penentuan harga pokok produksi yang dilakukan mencakup biaya

perhitungan bahan baku setiap pesanan. Pada penelitian ini, penulis mengambil

contoh perhitungan harga pokok produksi untuk tiga produk pesanan, yaitu pesanan

brosur, memo, dan buletin. Perhitungan harga pokok produksi menurut perhitungan

percetakan pada tiap pesanan dengan cara menjumlahkan semua biaya yang terkait

dengan proses produksi yaitu biaya plate, biaya cetak dan biaya kertas.

Harga yang akan diberikan oleh percetakan ditentukan dengan cara

menghitung biaya yang akan digunakan dalam pembuatan pesanan tersebut, lalu

harga yang ditawarkan masih bisa disesuaikan dengan kemampuan dan relasi dari

konsumen ke percetakan.

A. Perhitungan Harga Pokok Produksi menurut Perhitungan Percetakan.

Perhitungan harga pokok produksi menurut Percetakan XYZ

berdasarkan biaya bahan baku, yang terdiri dari biaya plate, biaya cetak yang

30

Beberapa dari produk tersebut memiliki biaya tambahan lain seperti biaya UV

atau ultraviolet (agar kertas terlihat mengkilap, biasanya digunakan dalam

pembuatan cover buku atau brosur). Produk yang dihasilkan oleh percetakan

ini beraneka ragam, mulai dari brosur, buku, memo atau notes, kalender, dan

lainnya. Penulis mencoba untuk mengambil 3 sample dari produk jadi

perusahaan untuk diteliti, yaitu brosur, memo dan buletin sejumlah 10.000

lembar brosur, 100 buah memo dan 500 buah buletin.

Pembuatan brosur, memo, dan buletin menurut Percetakan XYZ dengan

cara menjumlahkan beberapa biaya-biaya yang berkaitan dengan produksi

barang tersebut. Biaya produksi terdiri dari biaya bahan baku saja, secara tidak

langsung biaya tersebut yang akan menjadi harga pokok produksi dari produk

tersebut, dengan perincian sebagai berikut untuk setiap pesanannya:

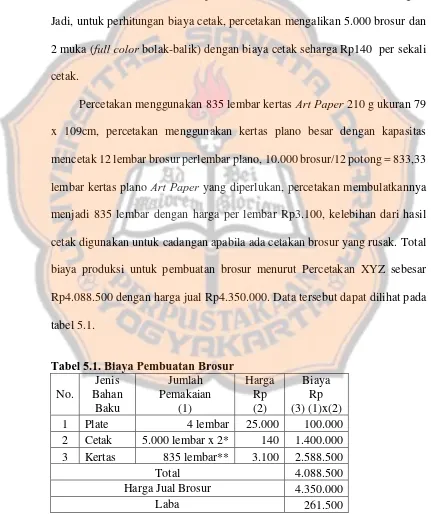

1. Brosur

Perhitungan bahan baku untuk pesanan brosur sebanyak 10.000 lembar

dengan ukuran brosur 24 x 23,5cm dan berwarna bolak balik. Biaya yang

dikeluarkan untuk pembuatan 10.000 brosur, dengan rincian penggunaan 4

lembar plate untuk 10.000 brosur yang akan dicetak, dengan biaya Rp25.000

per lembar plate. Setiap satu plate digunakan untuk mencetak satu warna,

dengan penggunaan tinta warna black, cyan, magenta, dan yellow. Biaya plate

dengan penggunaan 4 plate sejumlah Rp100.000. Biaya cetak Rp140 yang

merupakan penggabungan dari biaya listrik, air, tinta, dan lain-lain.

biaya tinta, air, listrik dan biaya lain yang terkait dengan pesanan. Biaya cetak

yang tertera dan dimiliki percetakan merupakan biaya yang didapat dari

percetakan tempat dahulu pemilik bekerja, dan telah disesuaikan dengan

percetakan lain. Percetakan mengasumsikan hanya mencetak 5.000 lembar

brosur kerena sekali mencetak, percetakan bisa mencetak 2 brosur sekaligus.

Jadi, untuk perhitungan biaya cetak, percetakan mengalikan 5.000 brosur dan

2 muka (full color bolak-balik) dengan biaya cetak seharga Rp140 per sekali

cetak.

Percetakan menggunakan 835 lembar kertas Art Paper 210 g ukuran 79

x 109cm, percetakan menggunakan kertas plano besar dengan kapasitas

mencetak 12 lembar brosur perlembar plano, 10.000 brosur/12 potong = 833,33

lembar kertas plano Art Paper yang diperlukan, percetakan membulatkannya

menjadi 835 lembar dengan harga per lembar Rp3.100, kelebihan dari hasil

cetak digunakan untuk cadangan apabila ada cetakan brosur yang rusak. Total

biaya produksi untuk pembuatan brosur menurut Percetakan XYZ sebesar

Rp4.088.500 dengan harga jual Rp4.350.000. Data tersebut dapat dilihat pada

tabel 5.1.

Tabel 5.1. Biaya Pembuatan Brosur No. Harga Jual Brosur 4.350.000

32

2. Memo

Berikut adalah perhitungan bahan baku pesanan memo yang berjumlah

100 memo menurut percetakan, dengan ukuran memo 21 x 16,5cm. Setiap

memo memiliki 100 halaman. Perhitungan untuk masing-masing bagian dilihat

pada Tabel 5.2. Biaya Pembuatan Cover Memo, Tabel 5.3. Biaya Pembuatan

Isi Memo, dan Tabel 5.4. Total Biaya Pembuatan Memo.

Biaya pembuatan 100 cover memo memuat biaya untuk pembuatan cover

depan dan belakang memo. Pembuatan cover depan menggunakan kertas

Samson 85 g dengan ukuran 90 x 120cm yang bisa digunakan untuk 28 cover,

untuk membuat 100 memo percetakan menggunakan 4 lembar kertas samson

dengan harga per lembarnya Rp1.400. Pembuatan cover belakang

menggunakan kertas karton tipis dengan ukuran 66 x 78cm dengan harga

Rp15.000 per set, satu set karton tipis berisi 12 lembar. Satu lembar kertas

karton tipis dapat menghasilkan 12 lembar cover. Satu set kertas karton tipis

dapat menghasilkan 144 cover belakang memo, kelebihan dari cover belakang

ini digunakan sebagai cadangan kerusakan cover. Perhitungan pada bagian

pembuatan isi memo akan ditampilkan pada tabel 5.2.

Tabel 5.2. Biaya Pembuatan Cover Memo

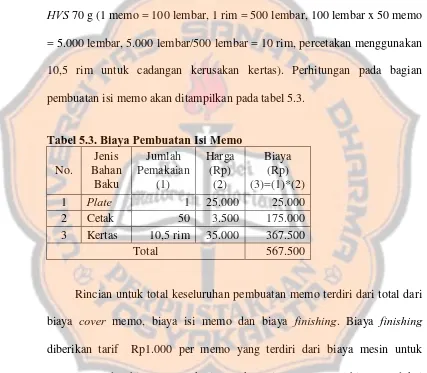

Biaya pembuatan isi memo menggunakan 1 plate untuk tinta berwarna

hitam dengan harga Rp25.000. Biaya cetak sejumlah Rp3.500 merupakan

penggabungan dari biaya listrik, air, tinta, dan lain-lain. Jumlah memo yang di

cetak 50 memo (sekali cetak bisa menghasilkan 2 lembar). Biaya kertas

sejumlah Rp367.500 dengan rincian, percetakan membutuhkan 10,5 rim kertas

HVS 70 g (1 memo = 100 lembar, 1 rim = 500 lembar, 100 lembar x 50 memo

= 5.000 lembar, 5.000 lembar/500 lembar = 10 rim, percetakan menggunakan

10,5 rim untuk cadangan kerusakan kertas). Perhitungan pada bagian

pembuatan isi memo akan ditampilkan pada tabel 5.3.

Tabel 5.3. Biaya Pembuatan Isi Memo

No.

Rincian untuk total keseluruhan pembuatan memo terdiri dari total dari

biaya cover memo, biaya isi memo dan biaya finishing. Biaya finishing

diberikan tarif Rp1.000 per memo yang terdiri dari biaya mesin untuk

pengeleman dan biaya tenaga kerja untuk sortir memo. Total biaya produksi

dalam pembuatan 100 memo dengan harga jual Rp10.000 per memo

membutuhkan biaya sebesar Rp688.100 angka ini didapatkan dari

34

dan biaya finishing Rp100.000. Perhitungan tersebut dapat dilihat pada tabel

5.4.

Tabel 5.4. Total Biaya Pembuatan Memo No. Keterangan

berjumlah 500 buletin dengan ukuran buletin 25 x 42cm, yang dibagi menjadi

3 tabel, yaitu tabel pembuatan cover buletin, tabel pembuatan isi buletin, dan

tabel total yang berisi pembuatan cover buletin, isi buletin ditambah dengan

ongkos jilid, dapat dilihat pada Tabel 5.5. Biaya Pembuatan Cover Buletin,

Tabel 5.6. Biaya Pembuatan Isi Buletin, dan Tabel 5.7. Total Biaya Pembuatan

Buletin.

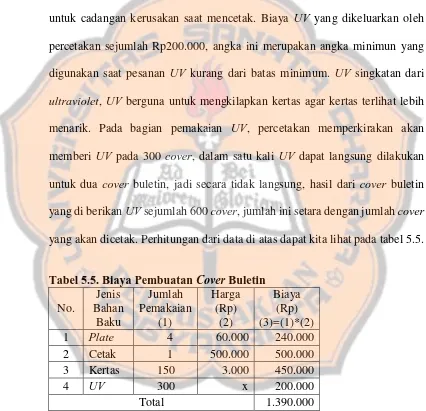

Biaya pembuatan 500 cover buletin membutuhkan 4 plate, setiap plate

nya digunakan untuk 1 warna, buletin yang akan dicetak full color, dengan kata

lain percetakan membutukan 4 plate, 1 plate untuk satu warna dengan

penggunaan warna black, cyan, magenta, dan yellow harga per lembar plate

Rp25.000. Biaya cetak sejumlah Rp500.000 di bebankan untuk 1 model sekali

listrik, air, dan biaya lainnya. Biaya kertas yang digunakan sebanyak 150

lembar kertas Art Paper 230 g dengan ukuran 65 x 100cm, satu lembar kertas

Art Paper dapat menghasilkan 4 lembar cover.

Jumlah Art Paper yang dibutuhkan untuk membuat 500 cover sejumlah

125 lembar untuk batas minimalnya, percetakan menggunakan 150 lembar

untuk cadangan kerusakan saat mencetak. Biaya UV yang dikeluarkan oleh

percetakan sejumlah Rp200.000, angka ini merupakan angka minimun yang

digunakan saat pesanan UV kurang dari batas minimum. UV singkatan dari

ultraviolet, UV berguna untuk mengkilapkan kertas agar kertas terlihat lebih

menarik. Pada bagian pemakaian UV, percetakan memperkirakan akan

memberi UV pada 300 cover, dalam satu kali UV dapat langsung dilakukan

untuk dua cover buletin, jadi secara tidak langsung, hasil dari cover buletin

yang di berikan UV sejumlah 600 cover, jumlah ini setara dengan jumlah cover

yang akan dicetak. Perhitungan dari data di atas dapat kita lihat pada tabel 5.5.

Tabel 5.5. Biaya Pembuatan Cover Buletin No.

x = harga per unit di tentukan dengan mengalikan ukuran kertas dan ukuran UV yang akan digunakan (29,5 x 42 x 0,06)

Biaya pembuatan isi buletin dengan rincian biaya plate yang berjumlah

36

pesanan ini menggunakan 15 model cetakan (setiap 1 model akan menjadi 8

lembar atau 16 halaman) dengan biaya per plate Rp60.000. Biaya cetak

sejumlah Rp500.000, untuk biaya cetak dikalikan 15, jumlah tersebut

ditetapkan untuk dibebankan pada satu model atau satu kali cetak. Percetakan

mencetak 15 model dengan masing-masing model memuat 4 halaman. Kertas

yang percetakan gunakan adalah kertas HVS 80 g, satu lembar kertas HVS

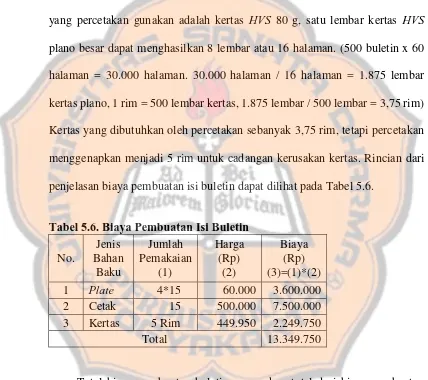

plano besar dapat menghasilkan 8 lembar atau 16 halaman. (500 buletin x 60

halaman = 30.000 halaman. 30.000 halaman / 16 halaman = 1.875 lembar

kertas plano, 1 rim = 500 lembar kertas, 1.875 lembar / 500 lembar = 3,75 rim)

Kertas yang dibutuhkan oleh percetakan sebanyak 3,75 rim, tetapi percetakan

menggenapkan menjadi 5 rim untuk cadangan kerusakan kertas. Rincian dari

penjelasan biaya pembuatan isi buletin dapat dilihat pada Tabel 5.6.

Tabel 5.6. Biaya Pembuatan Isi Buletin

No.

Total biaya pembuatan buletin merupakan total dari biaya pembuatan

cover buletin, biaya pembuatan isi buletin, dan ditambahkan dengan biaya

finishing. Biaya finishing merupakan biaya tambahan untuk menyelesiakan

suatu pesanan. Biaya finishing pada percetakan untuk pesanan buletin

sortir dan staples pada bagian tengah buletin. Dalam pembuatan 500 buletin,

percetakan memberikan harga jual Rp40,000.00 per buletin dengan total

Rp20.000.000 untuk 500 buletin. Pada proses pembuatan buletin ini percetakan

mengeluarkan total biaya sebesar Rp15.739.750 dan dengan laba yang

didapatkan sejumlah Rp4.260.250 menurut perhitungan dari Percetakan XYZ.

Rincian dari penjelasan di atas dapat dilihat pada Tabel 5.7.

Tabel 5.7. Total Biaya Pembuatan Buletin No. Keterangan Harga Jual Buletin 20.000.000

Laba 4.260.250

B. Perhitungan Harga Pokok Produksi Menggunakan Metode Job Order Costing.

Dalam metode job order costing atau metode pengumpulan biaya

berdasarkan pada pesanan, Mulyadi (2015: 35) menjelaskan bahwa biaya-biaya

produksi dikumpulkan untuk pesanan tertentu dan harga pokok produksi

persatuan dihitung dengan cara membagi total biaya produksi untuk pesanan

tersebut dengan jumlah satuan produk dalam pesanan yang bersangkutan.

38

1. Biaya Bahan Baku

Perhitungan biaya bahan baku yang dalam proses memproduksi brosur

terdiri dari biaya plate, kertas, dan tinta. Perhitungan biaya bahan baku pada

memo terdiri dari tiga bagian yaitu: Biaya bahan baku pembuatan cover memo,

biaya bahan baku pembuatan memo (biaya plate, kertas, dan tinta), dan tabel

total biaya pembuatan memo. Sedangkan dalam pembuatan buletin tidak jauh

berbeda dengan biaya pembuatan memo yang terdiri dari tiga bagian, yaitu

tabel pembuatan cover buletin, biaya bahan baku pembuatan buletin (biaya

plate, kertas, dan tinta), dan tabel total biaya pembuatan buletin.

2. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung pada Percetakan XYZ diberikan secara

bulanan, satu hari terhitung 8 jam kerja (8.00-17.00) dan 1 jam istirahat, dengan

6 hari kerja setiap minggunya atau bekerja selama 26 hari setiap bulan. Biaya

tenaga kerja langsung ini merupakan balas jasa yang diberikan untuk para

pekerja atas usahanya dalam pembuatan produk.

3. Biaya Overhead Pabrik

Biaya overhead pabrik merupakan keseluruhan biaya yang belum

termasuk dalam biaya bahan baku dan biaya tenaga kerja langsung. Dalam

perhitungan biaya overhead pabrik, penulis menggunakan dasar taksiran bahan

bahan baku karena data terlengkap yang tersedia di percetakan merupakan data

digunakan, maka semakin besar pula penggunaan biaya overhead pabrik.

Contohnya semakin banyak percetakan dalam mencetak kertas, maka semakin

tinggi pula penggunaan listik. Dalam perhitungan ini, penulis juga

memasukkan tenaga administrasi dan design, karena kedua bagian tersebut

melakukan pekerjaan yang bukan bagiannya juga, seperti membantu finishing

produk, dan pengepakan produk jadi.

Berikut ini adalah perhitungan bahan baku, tenaga kerja langsung, dan biaya

overhead pabrik dalam pembuatan pesanan brosur, memo, dan buletin menurut

perhitungan job order costing:

1. Menghitung biaya bahan baku yang digunakan.

Perhitungan bahan baku untuk pembuatan 10.000 Brosur dengan ukuran

brosur 24 x 23,5cm membutuhkan bahan baku plate, kertas dan tinta. Pada

pesanan brosur, plate yang digunakan 4 lembar, 1 lembar plate digunakan

untuk 1 warna tinta, dengan jumlah biaya untuk 4 plate Rp100.000.

Pengeluaran pada jenis bahan baku kertas sejumlah 835 lembar kertas Art

Paper ukuran 79 x 109cm dengan biaya Rp2.588.500. Penulis memasukkan

biaya tinta yang merupakan bahan baku pembuatan brosur, design pesanan

brosur ini berwarna dikedua halamannya (bolak balik) dengan rincian biaya

tinta yang terdiri dari, tinta black (Rp86.000), tinta magenta (Rp99.500), tinta

cyan (Rp103.000), dan tinta yellow (Rp94.000) dengan asumsi penggunaan

40

berdasarkan dari data dan wawancara dengan pemilik percetakan, tinta merk

Best One merupakan tinta yang paling banyak dan paling sering digunakan.

Satu kg tinta masing-masing warna dapat digunakan untuk 10.000 brosur (full

color, bolak-balik). Pada pesanan brosur percetakan membutuhkan 0,835 tinta

4 warna, 1 kg tinta 4 warna seharga Rp382.500. Biaya tinta yang dikeluarkan

percetakan untuk pesanan brosur Rp319.388. Total biaya untuk pembuatan

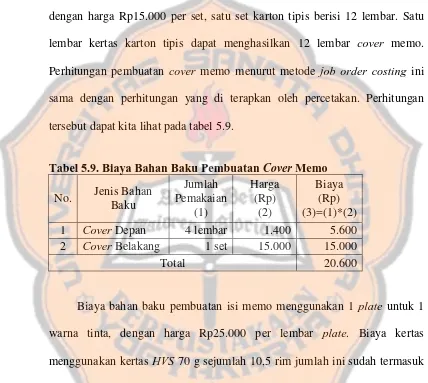

pesanan brosur sejumlah Rp3.007.888. Penjabaran dari pembuatan bahan

pesanan brosur dapat kita lihat pada tabel 5.8.

Tabel 5.8 Biaya Bahan Baku Pembuatan Brosur No.

Bahan Baku Pembuatan Pesanan Memo 100 buah memo dengan ukuran

memo 21 x 16,5cm terdiri dari 3 tabel yaitu tabel pembuatan cover memo, tabel

pembuatan isi memo, dan tabel total pembuatan memo, yang akan disajikan

dalam Tabel 5.9. Biaya Bahan Baku Pembuatan Cover Memo , Tabel 5.10.

Biaya Bahan Baku Pembuatan Isi Memo, dan 5.11. Total Biaya Bahan Baku

Pembuatan Memo yang merupakan penjumlahan dari tabel 5.9. dan 5.10

Biaya bahan baku pembuatan cover memo terdiri dari biaya kertas untuk

samson 85 g dengan ukuran 90 x 120cm yang bisa digunakan untuk 28 cover,

untuk membuat 100 memo percetakan menggunakan 4 lembar kertas samson

dengan harga perlembarnya Rp1.400. Percetakan menggunakan kertas karton

tipis dengan ukuran 66 x 78cm untuk pembuatan cover belakang memo,

dengan harga Rp15.000 per set, satu set karton tipis berisi 12 lembar. Satu

lembar kertas karton tipis dapat menghasilkan 12 lembar cover memo.

Perhitungan pembuatan cover memo menurut metode job order costing ini

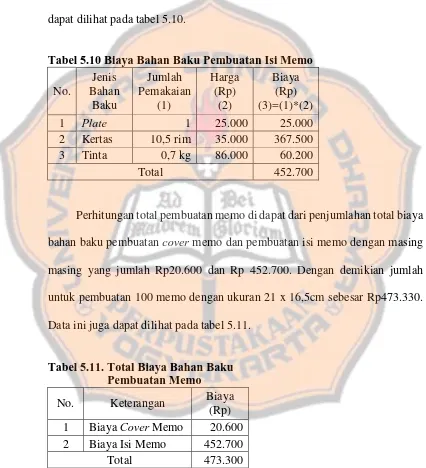

sama dengan perhitungan yang di terapkan oleh percetakan. Perhitungan

tersebut dapat kita lihat pada tabel 5.9.

Tabel 5.9. Biaya Bahan Baku Pembuatan Cover Memo

No. Jenis Bahan

menggunakan kertas HVS 70 g sejumlah 10,5 rim jumlah ini sudah termasuk

cadangan kertas akibat kerusakan saat mencetak, harga 1 rim kertas HVS 70 g

seharga Rp35.000. Pengeluaran tinta ditetapkan sebanyak 0,7 kg dengan

menggunakan tinta hitam saja, karena pada pembuatan isi memo percetakan

hanya menggunakan tinta hitam, dengan asumsi penggunaan tinta hitam

menggunakan merk Best One seharga Rp86.000, karena berdasarkan dari data

42

tinta yang paling banyak dan paling sering digunakan. Dalam mencetak

pesanan memo penggunaan 1 kg tinta hitam dapat digunakan untuk mencetak

kurang lebih 15rim. (10,5 rim/15 rim) x 1 kg = 0,7 kg tinta hitam. Total biaya

yang di keluarkan untuk membuat isi memo sebesar Rp452.700. Biaya tersebut

dapat dilihat pada tabel 5.10.

Tabel 5.10 Biaya Bahan Baku Pembuatan Isi Memo

No.

Perhitungan total pembuatan memo di dapat dari penjumlahan total biaya

bahan baku pembuatan cover memo dan pembuatan isi memo dengan masing

masing yang jumlah Rp20.600 dan Rp 452.700. Dengan demikian jumlah

untuk pembuatan 100 memo dengan ukuran 21 x 16,5cm sebesar Rp473.330.

Data ini juga dapat dilihat pada tabel 5.11.

Tabel 5.11. Total Biaya Bahan Baku Pembuatan Memo

pembuatan cover buletin, isi, dan total pembuatan pesanan buletin yaitu tabel

yang berisi jumlah dari tabel biaya pembuatan cover buletin dan biaya tabel

pembuatan isi buletin, dapat kita lihat pada Tabel 5.12. Biaya Bahan Baku

Pembuatan Cover Buletin, Tabel 5.13. Biaya Bahan Baku Pembuatan Isi

Buletin, dan Tabel 5.14. Total Biaya Bahan Baku Pembuatan Buletin.

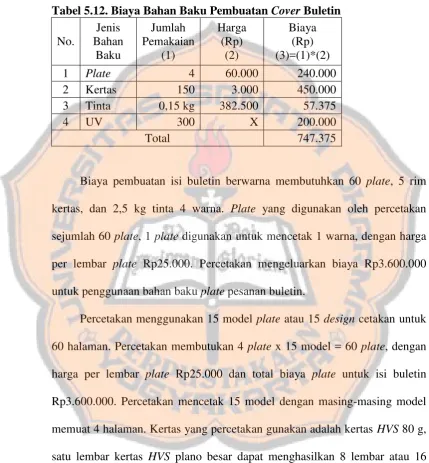

Biaya pembuatan cover buletin berwarna membutuhkan 4 plate, 1 plate

digunakan untuk mencetak 1 warna, dengan harga per lembar plate Rp25.000.

Biaya kertas yang dikeluarkan Rp450.000 dengan jumlah pemakaian 150

lembar kertas Art Paper 230 g dengan ukuran kertas 65 x 100cm yang sudah

termasuk cadangan kerusakan kertas. Satu lembar kertas Art Paper dapat

menghasilkan 4 cover buletin.

Biaya penggunaan bahan baku tinta menunjukkan biaya yang

dikeluarkan sebesar Rp57.375, biaya ini dikeluarkan dengan asumsi biaya tinta

yang digunakan untuk mencetak buletin berwarna menggunakan tinta merk

Best One, karena berdasarkan dari data dan wawancara dengan pemilik

percetakan, tinta merk Best One merupakan tinta yang paling banyak dan

paling sering digunakan. Rincian harga tinta yang digunakan yaitu tinta black

(Rp86.000), tinta magenta (Rp99.500), tinta cyan (Rp103.000), dan tinta

yellow (Rp94.000). Penggunaan 1 kg tinta pada kapasitas normal

masing-masing warna dapat digunakan untuk mencetak 1.000 lembar cover buletin dua

halaman (bolak balik). (150 cover/1.000 cover) x 1 kg = 0,15 kg tinta untuk

44

yang harus dikeluarkan oleh percetakan. Biaya pembuatan cover buletin ini

dapat dilihat pada tabel 5.12.

Tabel 5.12. Biaya Bahan Baku Pembuatan Cover Buletin

No.

sejumlah 60 plate, 1 plate digunakan untuk mencetak 1 warna, dengan harga

per lembar plate Rp25.000. Percetakan mengeluarkan biaya Rp3.600.000

untuk penggunaan bahan baku plate pesanan buletin.

Percetakan menggunakan 15 model plate atau 15 design cetakan untuk

60 halaman. Percetakan membutukan 4 plate x 15 model = 60 plate, dengan

harga per lembar plate Rp25.000 dan total biaya plate untuk isi buletin

Rp3.600.000. Percetakan mencetak 15 model dengan masing-masing model

memuat 4 halaman. Kertas yang percetakan gunakan adalah kertas HVS 80 g,

satu lembar kertas HVS plano besar dapat menghasilkan 8 lembar atau 16

halaman. (500 buletin x 60 halaman = 30.000 halaman, 30.000 halaman/16

halaman = 1.875 lembar kertas plano, 1 rim = 500 lembar kertas, 1.875