Universitas Kristen Maranatha ABSTRAK

Perusahaan konstruksi saat ini semakin mengepakan sayapnya karena perannya didalam pembangunan. Adapun pembangunan tidak hanya di Jakarta namun juga dilaksanakan di kota besar lainnya di Indonesia. Saat ini cukup banyak perusahaan konstruksi yang berstatus go public, dan tercatat pada pasar modal. Karena itu, perusahaan wajib menyiapkan laporan keuangan mereka setiap tahunnya untuk ditampilkan kepada masyarakat luas. Akuntansi berperan didalam penyusunan laporan keuangan tersebut. Akuntansi kontrak konstruksi di Indonesia memiliki pedoman dalam penyusunan laporan keuangan bagi perusahaan konstruksi, yaitu Pernyataan Standar Akuntansi Keuangan (PSAK) No.34 tentang Akuntansi Kontrak Konstruksi yang terdapat didalam Standar Akuntansi Keuangan (SAK). Sehubungan dengan hal di atas, maka penulis melakukan penelitian mengenai PSAK No.34 Tentang Akuntansi Kontrak Konstruksi dan hubungannya dengan Penyusunan Laporan Keuangan di PT. ADHI KARYA (Perseo) Tbk Jakarta. Hipotesis yang diambil dari penelitian ini, bahwa, ada hubungan antara PSAK No.34 Tentang Akuntansi Kontrak Konstruksi terhadap Penyusunan Laporan Keuangan di perusahaan.

Penelitian ini, menggunakan metode deskriptif analitis, yaitu suatu motode penelitian yang bertujuan untuk menggambarkan keadaan perusahaan berdasarkan fakta, kemudian diolah menjadi data, dan selanjutnya dilakukan analisis masalah, sehingga menghasilkan suatu kesimpulan. Untuk pengumpulan data dilakukan secara survey, yaitu dengan melakukan wawancara, menyebarkan kuesioner kepada karyawan sebagai responden, dan studi dokumen.

Penulis menggunakan analisis statistika dengan uji korelasi rank Spearman dengan menggunakan software SPSS versi 11.5. Berdasarkan hasil pengolahan data, diperoleh hasil rs sebesar 0.792 yaitu menunjukkan adanya arah hubungan yang

sama atau searah (Santoso,2003). Menurut Champion (1982) apabila korelasi berada antara 0,76 sampai dengan 1,00 maka hubungan tersebut tinggi sampai sempurna. Dengan menggunakan software SPSS versi 11.5, diperoleh hasil pengujian Sig. (2-tailed) 0.000. Angka signifikasi antara PSAK No.34 Tentang Akuntansi Kontrak Konstruksi terhadap Penyusunan Laporan Keuangan menunjukkan angka tersebut di bawah 0.05, maka H0 ditolak atau ada hubungan yang signifikan antara PSAK No.34 Tentang Akuntansi Kontrak Konstruksi terhadap Penyusunan Laporan Keuangan (Santoso, 2003). Jadi hipotesis dalam penelitian ini didukung.

Universitas Kristen Maranatha DAFTAR ISI

Abstrak I Kata Penghantar II Daftar Isi VI Daftar Gambar X Daftar Tabel XI BAB I PENDAHULUAN

1.1 Latar Belakang 1

1.2 Perumusan Masalah 5

1.3 Maksud dan Tujuan Penelitian 6

1.3.1 Maksud Penelitian 6

1.3.2 Tujuan Penelitian 6

1.4 Kerangka Penelitian 6

1.5 Manfaat Penelitian 11

1.6 Metodologi Penelitian 11

1.7 Lokasi dan Waktu Penelitian 13

1.8 Sistematika Pembahasan 13

BAB II TINJAUAN PUSTAKA

Universitas Kristen Maranatha 2.1 Pernyataan Standar Akuntansi Keuangan (PSAK) No. 34 tentang

Akuntansi Kontrak Konstruksi 18 2.1.1 Pengertian Standar 18 2.1.2 Pengertian Akuntansi Keuangan 19 2.2.3 Penjelasan Standar Akuntansi Keuangan 21 2.1.4 Penjelasan PSAK No. 34 Tentang Akuntansi Kontrak

Konstruksi 24 2.2 Pengertian Laporan Keuangan 27

BAB III OBJEK DAN METODE PENELITIAN

Universitas Kristen Maranatha

3.7 Penawaran Umum Efek Perusahaan 51

3.8 Ikhtisar Kebijakan Akuntansi Penting 51

3.9 Struktur Organisasi PT Adhi Karya (Persero) Tbk 63

3.10 Metode Penelitian 64

3.10.1 Teknik Penentuan Sampel 64

3.10.2 Teknik Pengumpulan Data 65

3.10.3 Pengolahan dan Penganalisisan Kuesioner 66 3.10.4 Teknik Analisis Data 67

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil Pengumpulan Data 77

4.2 Karakteristik Responden 79

4.3 Uji Validitas dan Uji Reliabilitas 80

4.3.1 Hasil Uji Validitas 80

4.3.2 Hasil Uji Reliabilitas 84

4.4 Uji Hipotesis 85

4.5 Pembahasan Hasil Penelitian 87

4.5.1 Penerapan PSAk No. 34 tentang Akuntansi Kontrak Konstruksi 87

4.5.2 Penyusunan Laporan Keuangan 91

Universitas Kristen Maranatha BAB V SIMPULAN DAN SARAN PENELITIAN

5.1 Simpulan 102 5.2 Saran Penelitian 105

Universitas Kristen Maranatha DAFTAR TABEL

Tabel 3.1 Skala Penilaian Kuesioner 66

Tabel 3.2 Koefisien Korelasi dan Tafsiran Korelasi 71 Tabel 3.3 Operasional Variabel X 74

Tabel 3.4 Operasional Variabel Y 75

Tabel 4.1 Hasil Pembagian dan Pengembalian Kuesioner 77

Tabel 4.2 Distrubusi Frekuensi dan Presentase Responden 79

Tabel 4.3 Rekapitulasi Hasil Uji Vaiditas Instrumen X 81

Tabel 4.4 Rekapitulasi Hasil Uji Vaiditas Instrumen Y 82

Tabel 4.5 Rekapitulasi Hasil Uji Vaiditas Instrumen X 83

Tabel 4.6 Rekapitulasi Hasil Uji Vaiditas Instrumen Y 83

Tabel 4.7 Hasil Uji Reliabilitas Variabel X 84

Tabel 4.8 Hasil Uji Realibilitas Penyusunan Laporan Keuangan 85

Tabel 4.9 Korelasi Rank Spearman 86

Tabel 4.10 Koefisien Korelasi dan Tafsiran Korelasi 97

Tabel 4.11 Uji Hipotesis Hubungan Penerapan PSAK No. 34 tentang Akuntansi Kontrak Konstruksi terhadap Penyusunan Laporan Keuangan 100

Universitas Kristen Maranatha DAFTAR GAMBAR

Universitas Kristen Maranatha DATA LAMPIRAN

Data penulis Kuesioner

Tabel Data hasil Kuesioner Tabel r

Tabel t

SURAT PERNYATAAN

Yang bertandatangan dibawah ini:

Nama: Adina Mauliza Aritenang

NRP: 0351267

Menyatakan dengan sesungguhnya bahwa skripsi ini adalah hasil karya sendiri dan bukan

duplikasi orang lain.

Apabila di kemudian hari diketahui pernyataan ini tidak benar, maka saya bersedia

menerima sanksi berupa pencabutan gelar dan pembatalan ijazah yang telah dikeluarkan.

Demikian pernyataan saya.

Bandung, Desember 2006

DATA PENULIS

Nama : Adina Mauliza Aritenang

Tempat dan Tanggal Lahir : Jakarta, 3 Desember 1985

Agama : Islam

Alamat : JL. Cisitu Indah VI No.12 Bandung

No Telpon : Rumah : 022-2503177

Pendidikan :

2003 – 2007 : Jurusan Akuntansi Fakultas Ekonomi

Universitas Kristen Maranatha, Bandung

2000 – 2003 : SMU Negeri 6, Jakarta

1997 – 2000 : SLTP Negeri 11, Jakarta

1991 – 1997 : SDN Gunung 03 Pagi, Jakarta

Dengan hormat,

Saya mohon kesedian bapak/ibu untuk meluangkan waktu sejenak untuk mengisi

angket ini yang dipergunakan untuk penelitian “HUBUNGAN PENERAPAN PSAK

No.34 TENTANG AKUNTANSI KONTRAK TERHADAP PENYUSUNAN

LAPORAN KEUANGAN”. Hasil jawaban bapak/ibu sangat berarti bagi penelitian ini.

oleh karena itu sangat diharapkan bapak/ibu memberikan jawaban yang jujur, terbuka,

dan apa adanya.

Jawaban bapak/ibu tidak akan berpengaruh terhadap penilaian kerja atau karir

bapak/ibu. Selain itu identitas diri bapak/ibu benar-benar dilindungi, sehingga saya

berharap bapak/ibu akan menjawab lebih leluasa sesuai dengan apa yang dirasakan dan

dialami.

Akhirnya, atas segala partisipasi dan ketulusan jawaban yang telah bapak/ibu

berikan, saya sangat menghargainya dan mengucapkan terima kasih untuk kerjasamanya.

PETUNJUK PENGISIAN

1. Isilah identitas bapak/ibu dengan benar pada kolom yang telah disediakan (identitas

ini akan dijaga kerahasiaannya).

2. Isilah semua nomor dalam angket ini dan jangan ada yang terlewatkan.

3. Setelah semua nomor di isi harap dikumpulkan.

Hormat saya,

HUBUNGAN PENERAPAN PSAK No.34 TENTANG AKUNTANSI KONTRAK KONSTRUKSI TERHADAP PENYUSUNAN LAPORAN KEUANGAN

No. Responden: Keterangan:

Nama (bisa diisi atau tidak diisi): SS: Sangat sesuai Jenis Kelamin: a. Pria b. Wanita S: Sesuai

Usia: a. 20-30 tahun b. 31-40 tahun c. 41-50 tahun d…. TP: Tidak berpendapat Agama: a. Islam b. Kristen c. Hindu d. Budha e…. TS: Tidak sesuai Pendidikan Terakhir: a. SMU b. S1 c. S2 d. S3 e…

STS: Sangat tidak sesuai

Status: a. Nikah b. Belum nikah Jabatan saat ini:

No. Pertanyaan SS S TP TS STS

Penerapan PSAK no.34

Pemahaman isi dari PSAK no. 34

1

Saya memahami isi dari PSAK no. 34 tentang akuntansi

kontrak konstruksi.

2

Saya mengetahui adanya PSAK no. 34 tentang akuntansi kontrak konstruksi yangg mengatur penyusunan laporan

keuangan konstruksi.

3

Saya yakin setiap penyusunan laporan keuangan

konstruksi diatur oleh PSAK 34

4

Saya mempelajari lebih lanjut isi-isi dari PSAK no. 34

tentang akuntansi kontrak konstruksi 5

SAK juga mengatur mengenai akuntansi kontrak

konstruksi dalam bentuk PSAK no. 34 6

Seorang akuntan dalam perusahaan kontraktor harus memiliki pemahaman yang memadai tentang isi PSAK

no.34 tentang akuntansi kontrak konstruksi

Penggunaan PSAK No. 34

7

Saya yakin PSAK yang terdapat dalam SAK, selalu digunakan sebagai acuan penyusunan laporan keuangan, termasuk PSAK no. 34 tentang akuntansi kontrak

konstruksi

8

Saya paham bahwa pernyataan dalam PSAK no.34 tentang akuntansi kontrak konstruksi menyediakan pedoman

9

Laporan keuangan yang disampaikan kepada manajemen, pemegang saham, kreditur disusun berdasarkan SAK, karena itu untuk perusahaan konstruksi menggunakan

PSAK no. 34 tentang akuntansi kontrak konstruksi

No. Pertanyaan SS S TP TS STS

10

SAK merupakan pedoman penyusunan laporan keuangan

bagi semua jenis usaha di Indonesia, termasuk kontraktor 11

Saya yakin bahwa PSAK no.34 tentang akuntansi kontrak konstruksi adalah pedoman yang mutlak didalam

penyusunan laporan keuangan konstruksi 12

PSAK no.34 dibuat untuk tujuan sebagai acuan bagi laporan keuangan konstruksi yang berbeda penerapannya

dengan perusahaan lainnya

Pelatihan PSAK

13

Saya memiliki pengalaman pelatihan untuk penerapakan

PSAK no. 34 tentang akuntansi kontrak konstruksi

Konsistensi penerapan PSAK

14

Saya akan selalu menyusun Laporan Keuangan Konstruksi

berdasarkan PSAK No. 34 tentang akuntansi kontrak konstruksi 15 Semua perusahaan kontraktor pasti konsisten untuk

menerapkan PSAK No. 34 tentang akuntansi kontrak konstruksi

dalam laporan keuangan mereka

Penyusunan Laporan keuangan Acuan

pencatatan laporan keuangan

16

PSAK No. 34 tentang akuntansi kontrak konstruksi, sebagai isi dari SAK digunakan sebagai acuan penyusunan

laporan keuangan konstruksi

17

PSAK no. 34 tentang akuntansi kontrak konstruksi merupakan satu-satnya pedoman dalam penyusunan

laporan keuangan untuk perusahaan konstruksi 18

Tidak ada pedoman lain yang digunakan sebagai acuan penyusunan laporan keuangan perusahaan konstruksi

19

Setiap isi dari PSAK no. 34 tentang akuntansi kontrak konstruksi harus diterapkan dalam penyusunan laporan

keuangan

20

Laporan keuangan konstruksi yang baik adalah bila disusun berdasarkan PSAK no.34 tentang akuntansi

kontrak konstruksi

21

Acuan saya dalam menyusun laporan keuangan adalah setiap isi dari PSAK no 34 tentang akuntansi kontrak

konstruski

No. Pertanyaan SS S TP TS STS

22

Saya diberikan arahan bahwa saya harus menggunakan PSAK no.34 dalam proses penyusunan laporan keuangan

konstruksi

23

Dalam pengakuan pendapatan menggunakan persentase penyelesaian untuk menyusun laporan keuangan sesuai

dengan PSAK no. 34 tentang akuntansi kontrak konstruksi

Organisasi

24

Bentuk hukum perusahaan mempengaruhi penyusunan

laporan keuangan perusahaan

Metode pencatatan

25

Dalam penyusunan laporan keuangan, perusahaan selalu mengungkapkan hal-hal yang wajib diungkapkan menurut PSAK no. 34 tentang akuntansi kontrak konstruksi

26

"Pendapatan kontrak diukur pada nilai wajar dari imbalan yang diterima atau yang akan diterima", sesuai dengan PSAK no.34 tentang akuntansi kontrak konstruksi paragraf

11

27

Biaya-biaya yang tecantum dalam laporan keuangan adalah biaya-biaya kontrak konstruksi menurut PSAK no.

34 tentang akuntansi kontrak konstruksi

28

Hasil kontrak konstruksi hanya hanya dapat diestimasi secara andal bila besar kemungkinan manfaat

keekonomian yang berhubungan dengan kontrak tersebut akan tertagih dan mengalir ke perusahaan sesuai dengan PSAK no. 34 tentang akuntansi kontrak konstruksi

paragraf 26

29

Dalam penyusunan laporan keuangan konstruksi, bila besar kemungkinan terjadi bahwa total biaya kontrak akan melebihi total pendapatan kontrak, taksiran rugi harus segera diakui sebagai beban, sesuai dengan PSAK no 34

tentang akuntansi kontrak konstruksi paragraf 34 30

Asuransi, biaya rancangan dan bantuan teknis serta biaya-biaya overhead konstruksi, dapat diatribusikan ke aktivitas kontrak pada umumnya dan dialokasikan ke kontrak tertentu sesuai dengan PSAK no 34 tentang akuntansi

Tabel Data Hasil Kuesioner

BAB I Pendahuluan

Universitas Kristen Maranatha 1

BAB I

PENDAHULUAN

I.1 Latar Belakang

Pertumbuhan perekonomian di Indonesia mengalami perubahan ke arah yang lebih

baik. Perkembangan segi perekonomian di Indonesia saat ini dapat dirasakan dari

tumbuh berkembangnya proyek-proyek pembangunan dimana-mana, khususnya di

kota-kota besar. Proyek pembangunan tersebut bisa berupa proyek gedung

perkantoran, pusat perbelanjaan, hotel, atau bahkan sebagai sarana transportasi.

Adanya proyek-proyek tersebut tentu saja karena adanya faktor permintaan dari

masyarakat yang saat ini pola hidup mereka sehari-hari disertai dengan aktivitas yang

beragam dan semakin meningkat menuntut mereka untuk beradaptasi.

Tahun 2003 dan 2020 adalah dua titik waktu yang menandai perubahan

drastis dalam sistem ekonomi dunia. Dalam memasuki pasar global yang akan

dimulai pada tahun-tahun tersebut, yaitu AFTA dan APEC sudah saatnya

negara-negara yang bergabung didalamnya berbenah diri disegala bidang (F.Zebua, 2001: ed

23).

Salah satu usaha atau perwujudan untuk siap dalam menghadapi pasar global

adalah dengan adanya tuntutan pengembangan pembangunan-pembangunan sebagai

sarana pendukung aktivitas atau kegiatan negara dan masyarakat untuk bersama-sama

mewujudkan keinginan itu. Pembangunan tidak hanya dilaksanakan oleh pemerintah

BAB I Pendahuluan

Universitas Kristen Maranatha 2

luas sehingga lebih banyak sarana dan prasarana yang dibutuhkan untuk mendukung

usaha mereka tersebut.

Pada suatu proyek akan ada pihak penanam modal atau investor proyek

tersebut dan pihak perencanaan, pengendalian serta pelaksana dari proyek itu. Para

investor atau penanam modal baik dari pihak swasta maupun pemerintah yang ingin

menggunakan dana mereka untuk suatu proyek pembangunan tidak perlu bersusah

payah mencari orang-orang yang kompeten untuk menjadi pelaksana proyek itu,

karena dapat memanfaatkan jasa dari perusahaan kontraktor yang akan

merencanakan, melaksanakan serta mengendalikan seluruh proyek pembangunan itu

sesuai dengan apa yang telah mereka sepakati dalam kontrak dengan pihak penanam

modal yang berkepentingan.

Seiring dengan semakin banyaknya pembangunan sarana dan prasarana untuk

memenuhi kebutuhan masyarakat, maka semakin banyak perusahaan jasa kontraktor

yang berkembang di Indonesia. Saat ini ada sekitar 90 kontraktor besar yang terdaftar

dalam Asosiasi Kontraktor Indonesia (AKI) dan dari jumlah tersebut lima kontraktor

dengan Revenue terbesar adalah BUMN Karya, sedangkan posisi kontraktor swasta

hanya terfokus di kota-kota besar khusunya Jakarta mengurangi kesempatan mereka

untuk menandingi lima kontraktor tersebut yang proyeknya sudah tersebar di seluruh

Indonesia (http://www.adhi-karya.com).

Tidak dapat dipungkiri bahwa semua perusahaan, baik yang bergerak di

industri manufaktur, barang dagang, ataupun jasa seperti perusahaan kontraktor, tidak

BAB I Pendahuluan

Universitas Kristen Maranatha 3

mereka. Menurut Sofyian, 2006, akuntansi atau ada juga yang menyebut akunting

adalah merupakan bahasa bisnis yang dapat memberikan informasi tentang kondisi

bisnis dan hasil usahanya pada suatu waktu atau periode tertentu. Melalui media

akuntansi semua transaksi yang dilakukan perusahaan dapat dicatat dalam buku

perusahaan dan bermuara ke laporan akuntansi yang disebut laporan keuangan.

Badan lain seperti Accounting Principle Board (APB) Statement No.4

mendefinisikan akuntansi sebagai berikut.

Akuntansi adalah suatu kegiatan jasa. Fungsinya adalah memberikan informasi kuantitatif, umumnya dalam ukuran uang, mengenai suatu badan ekonomi yang dimaksudkan untuk digunakan dalam pengambilan keputusan ekonomi, yang digunakan dalam memilih keputusan terbaik diantara beberapa alternatif keputusan.

Laporan keuangan yang merupakan produk dari akuntansi memiliki tujuan

menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan

posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai

dalam pengambil keputusan (SAK, 2004: 1.5). Laporan keuangan biasanya diperoleh

dari proses dari proses berjalannya sistem akuntansi.

Perusahaan jasa konstruksi yang semakin berkembang dan meluas

kegiatannya melibatkan banyak pihak yang berkepentingan terhadap hasil laporan

keuangannya, baik pihak investor maupun pihak klien yang membutuhkan

pertanggung jawaban atas alokasi dana serta biaya yang terkait dengan penyelesaian

proyek pembangunan. Laporan keuangan menjadi jelas dan dapat dimengerti secara

universal dengan adanya akuntansi keuangan yang ditata berdasarkan standar

BAB I Pendahuluan

Universitas Kristen Maranatha 4

khususnya perusahaan jasa konstruksi telah diatur oleh PSAK No.34 mengenai

Akuntansi Kontrak Konstruksi yang terdapat didalam Standar Akuntansi Keuangan

(SAK).

Pada PSAK No.1 paragraf 10 dinyatakan bahwa,

Laporan keuangan harus menyajikan secara wajar posisi keuangan, kinerja keuangan, perubahan ekuitas, dan arus kas perusahaan dengan menerapkan PSAK secara benar disertai pengungkapakan yang diharuskan PSAK dalam catatan atas Laporan Keuangan. Informasi lain tetap diungkapkan untuk menghasilkan penyajian yang wajar walaupun pengungkapkan tersebut tidak diharuskan oleh PSAK.

Berdasarkan peryataan tersebut, dalam penyusunan laporan keuangannya,

perusahaan harus sedapat mungkin dapat memenuhi kebutuhan pihak yang

berkepentingan tetapi tetap harus sesuai dengan apa yang telah diatur dalam PSAK

No.34 yang mengatur tentang Akuntansi Kontrak Kostruksi, meskipun terkadang hal

tersebut tidak dapat dipenuhi karena adanya prinsip atau kondisi-kondisi dari

masing-masing pihak.

Perusahaan jasa konstruksi memiliki karakteristik yang khas, dimana

pembangunan proyek tidak semuanya terselesaikan dalam satu periode akuntansi dan

awal pembangunannya tidak mungkin dipastikan dimulai diawal tahun. Sehingga

terdapat beberapa metode yang digunakan oleh perusahaan konstruksi untuk

mengakui pendapatannya, yaitu metode kontrak selesai dan metode persentase

penyelesaian (Smith, 1989 ; 230)

Pendapatan dan beban merupakan komponen yang akan diperbandingkan

dalam laporan laba-rugi. Pendapatan dan beban yang disajikan dalam laporan

BAB I Pendahuluan

Universitas Kristen Maranatha 5

diperoleh dan diterima oleh perusahaan pada periode tersebut. Ketidak tepatan dalam

pengukuran, pengakuan, serta pengklasifikasian pendapatan dan beban menyebakan

laporan keuangan menjadi terlalu besar diakui (overstated) dan terlau kecil diakui

(understated).

Berdasarkan latar belakang masalah diatas, maka judul penelitian yang dipilih

untuk skripsi ini adalah; ”HUBUNGAN PENERAPAN PSAK NO.34 TENTANG

AKUNTANSI KONTRAK KONSTRUKSI TERHADAP PENYUSUNAN

LAPORAN KEUANGAN PT. ADHI KARYA (Persero) Tbk”.

1.2 Perumusan Masalah

Masalah penelitian yang hendak dibahas dalam penelitian ini dirumuskan sebagai

berikut.

1. Apakah PSAK No. 34 tentang akuntansi kontrak konstruksi

merupakan satu-satunya acuan didalam penyusunan laporan

keuangan PT. ADHI KARYA (Persero) Tbk

2. Apakan terdapat kendala dalam penerapan persentase penyelesaian

dalam pengakuan pendapatan pada PT. ADHI KARYA (Persero)

Tbk

3. Bagaimana penerapan PSAK No. 34 tentang akuntansi kontrak

konstruksi diterapkan dalam penyusunan laporan keuangan

BAB I Pendahuluan

Universitas Kristen Maranatha 6

I.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk menyelesaikan skripsi sebagai salah satu

syarat kelulusan untuk memperoleh gelar sarjana ekonomi di Universitas Kristen

Maranatha.

1.3.2 Tujuan Penelitian

Tujuan penelitian adalah sebagai berikut ini.

1. Memahami secara teoritis PSAK No 34 tentang Akuntansi Kontrak

Konstruksi yang merupakan salah satu isi dari SAK dan mengerti

penerapannya dalam penyusunan laporan keuangan perusahaan konstruksi

khususnya pada PT. ADHI KARYA (Persero) Tbk.

2. Mengetahui kendala-kendala yang mungkin terjadi karena digunakannya

”Metode Persentase Penyelesaian” didalam pengakuan pendapatan suatu

perusahaan konstruksi

3. Mengetahui apakah PSAK No 34 tentang Akuntansi Kontrak Konstruksi

merupakan satu-satunya pedoman penyusunan laporan keuangan PT. ADHI

KARYA (Persero) Tbk.

1.4 Kerangka Pemikiran

Laporan keuangan merupakan suatu hal yang wajib untuk dibuat oleh setiap

perusahaan atau badan usaha, menurut Standar Akuntansi Keuangan (SAK),

BAB I Pendahuluan

Universitas Kristen Maranatha 7

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pemakai dalam pengambilan keputusan ekonomi, laporan keuangan juga memiliki

tujuan menunjukkan apa yang telah dilalukan manajemen, atau pertanggungjawaban

manajemen atas sumber daya yang dipercayakan kepadanya (SAK, 2004 : 12-14)

Laporan keuangan yang disampaikan kepada manajemen, pemegang saham,

kreditu, disusun berdasarkan Standar Akuntansi Keuangan (SAK) yang diterima

secara umum dan diterapkan secara konsisten, maka didalam penyusunan laporan

keuangan konstruksi harus berdasarkan ketentuan PSAK No 34 tentang Akuntansi

Kontrak Konstruksi (SAK, 2004 : 34.1)

Persoalan utama dalam akuntansi kontrak konstruksi adalah alokasi pendapatan kontrak dan biaya kontrak pada periode di mana pekerjaan konstruksi tersebut dilaksanakan (SAK, 2004 ; 34).

Suatu kontrak konstruksi mungkin dinegosiasikan untuk membangun sebuah aset tunggal seperti jembatan, bangunan, dam, pipa, jalan, kapal dan terowongan. Kontrak konstruksi juga berkaitan dengan sejumlah aset yang berhubungan erat atau saling tergantung satu sama lain dalam hal rancangan, teknologi dan fungsi atau tujuan dan penggunaan pokok; kontrak seperti ini misalnya, konstruksi kilang-kilang minyak atau bagian-bagian lain yang kompleks dari pabrik atau peralatan (SAK 2004, IAI).

Ditambahkan dalam SAK (2004), kontrak konstruksi meliputi:

1. Kontrak pemberian jasa yang berhubungan langsung dengan konstruksi aset, umpamanya, pelayanan jasa untuk manajer proyek dan arsitek.

2. Kontrak untuk penghancuran atau restorasi aset dan restorasi lingkungan setelah penghancuran aset.

Bila hasil (outcome) kontak konstruksi dapat diestimasikan secara andal,

BAB I Pendahuluan

Universitas Kristen Maranatha 8

harus diakui masing-masing sebagai pendapatan dan beban dengan memperhatikan

tahap penyelesaian aktivitas kontrak pada tanggal neraca (percentage of completion).

Metode Persentase Penyelesaian (percentage of completion), yang merupakan

bentuk alternatif atas metode Kontrak Selesai (completed contract), telah

dikembangkan untuk menghubungkan pengakuan pendapatan atas jenis kontrak.

Menurut metode persentase penyelesaian, perusahaan akan mengakui pendapatan dan biaya sesuai dengan kemajuan perusahaan dalam menyelesaikan kontrak dan tidak menanggunhkan pengakuan unsur-unsur ini sampai kontrak diselesaikan (Smith 1989,230).

Penelitian dilakukan pada objek riset, diarahkan guna menilai kesesuain

laporan keuangan yang disajikan oleh perusahaan dibandingkan dengan Standar

Akuntansi Keuangan dan penilaian kemungkinan adanya sumber yang digunakan

dalam penyusunan laporan keuangan akuntansi kontruksi untuk perusahaan

konstruksi yang telah go public dan tercatat di pasar modal.

Berdasarkan kerangka pemikiran di atas, maka penulis mengemukakan

hipotesis sebagai berikut ”Bahwa satu -satunya pedoman yang digunakan dalam

penyusunan laporan keuangan konstruksi adalah PSAK No. 34 tentang Akuntansi

Keuangan Konstruksi dalam SAK”.

“Bagaimana penerapan PSAK No. 34 tentang akuntansi kontrak konstruksi

BAB I Pendahuluan

Universitas Kristen Maranatha 9

• Laporan keuangan disusun dengan tujuan menyediakan informasi posisi

keuangan, serta perubahannya pada suatu perusahaan yang bermanfaat

bagi sejumlah besar pemakai didalam pengambilan keputusan ekonomi.

• Standar Akuntansi Keuangan (SAK) merupakan standar yang digunakan

sebagai acuan didalam penyusunan laporan keuangan di Indonesia.

• Pembangunan yang terjadi disegala bidang saat ini, menimbulkan banyak

kontrak konstruksi yang disepakati untuk dijalankan dan perusahaan

konstruksi memiliki peluang untuk memanfaatkan kondisi itu untuk

mengembangkan perusahaan mereka.

• Kontrak Konstruksi adalah suatu kontrak yang dinegosiasikan secara

khusus untuk konstruksi suatu aset atau suatu kombinasi aset yang

berhubungan erat satu sama lain atau saling tergantung dalam hal

rancangan, teknologi dan fungsi atau tujuan penggunaan pokok (SAK

2004, IAI).

• Akuntansi kontrak konstruksi memiliki perbedaan yang jelas didalam

pengakuan pendapatannya, karena menggunkan metode persentase

BAB I Pendahuluan

Universitas Kristen Maranatha 10

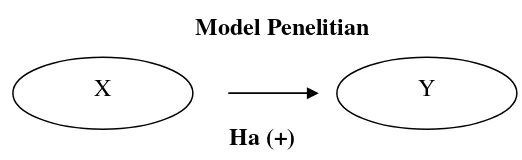

Berdasarkan rerangka pemikiran di atas, maka model penelitian dapat digambarkan

sebagai berikut ini.

Gambar 1.1

Model Penelitian

Ha (+)

Keterangan:

X: PSAK No.34 Tentang Akuntansi Kontrak Konstruksi

Y: Penyusunan laporan keuangan

Ho : Tidak ada hubungan antara PSAK No.34 tentang Akuntansi Kontrak

Konstruksi terhadap penyusunan laporan keuangan

Ha : Ada hubungan antara PSAK No.34 tentang Akuntansi Kontrak

Konstruksi terhadap penyusunan laporan keuangan

Laporan keuangan konstruksi PT. ADHI KARYA (Persero) Tbk disusun hanya

berdasarkan PSAK No. 34 tentang Akuntansi Kontrak Konstruksi.

BAB I Pendahuluan

Universitas Kristen Maranatha 11

I.5 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi lembaga atau organisasi yang

menjadi objek penelitian, dalam hal ini adalah PT. ADHI KARYA (Persero) Tbk, dan

bagi pihak lain yang berkepentingan, antara lain:

1. Bagi perusahaan, penelitian ini diharapkan dapat memberikan sumbangan

saran dan pemikiran, serta memberikan masukan dalam penyusunan laporan

keuangan perusahaan dimasa yang akan datang, sebagai usaha meningkatkan

kualitas informasi laporan keuangan.

2. Bagi kalangan akademis, penelitian ini dapat dijadikan sebagai bahan

referensi untuk penelitian lebih lanjut mengenai penerapan SAK didalam

penyusunan laporan keuangan perusahaan terkait.

3. Bagi penulis, penelitian ini diharapkan untuk mengetahui praktik yang

sesungguhnya di perusahaan dan memperluas wawasan serta dapat

menambah pengetahuan dalam upaya mendalamai ilmu akuntansi, khususnya

akuntansi keuangan yang berhubungan dengan SAK, dan secara langsung

menerapkan ilmu pengetahuan yang telah diperoleh di bangku kuliah.

1.6 Metodologi Penelitian

Penelitian ini menggunakan metode deskriptif analisis, yang mana fakta-fakta yang

diperoleh, dikumpulkan, diolah, dan dianalisis, kemudian dibuat penafsiran terhadap

kondisi yang sebenarnya terjadi dalam perusahaan pada saat penelitian dilakukan

BAB I Pendahuluan

Universitas Kristen Maranatha 12

Metode penelitian yang digunakan untuk penulisan skripsi ini adalah:

1. Penelitian kepustakaan (Library research)

Dalam study kepustakaan sebagai dasar teori untuk penulisan skripsi ini

penulis menggunakan beberapa sumber yaitu:

• Standar Akuntansi Keuangan

• Buku-buku literatur mengenai topik yang dibahas

• Internet sebagai perpustakaan global

• Artikel-artikel yang terkait dengan akuntansi dan yang berhubungan

dengan skripsi

2. Penelitian lapangan (Field research)

• Peninjauan langsung ke perusahaan yang menjadi objek dari penelitian

dan meminta data-data yang relevan yang berhubungan dengan

penulisan skripsi ini.

• Mengadakan wawancara (interview) secara langung dengan karyawa

bagian akuntansi PT. ADHI KARYA (Persero) Tbk dan pihak-pihak

yang berwenang memberikan informasi terkait dengan skripsi yang

BAB I Pendahuluan

Universitas Kristen Maranatha 13

1.7 Lokasi dan Waktu Penelitian

Penelitian ini berlokasi di PT ADHI KARYA (Persero) Tbk Jakarta, yang terletak di

jalan Raya Pasar Minggu Km. 18 Jakarta 12510 dan Penelitian direncanakan

berlangsung dari bulan September-Desember tahun 2006.

1.8 Sistematika Pembahasan

♣ Bab 1: Pendahuluan

Pada bab 1 pendahuluan, membahas latar belakang diadakannya penelitian

mengenai penerapan PSAK NO 34 tentang Akuntansi Kontrak Konstruksi pada

penyusunan laporan keuangan PT ADHI KARYA (Persero) Tbk, identifikasi

kendala-kendala yang terjadi didalam penyusunan laporan keuangan PT ADHI

KARYA (Persero) Tbk Jakarta. Bab ini menjelaskan maksud dan tujuan dari

diadakannya penelitian ini. Harapan dan kegunaan dari penelitian ini bagi

berbagai pihak juga dijelaskan rerangka pemikiran dari penelitian ini,

memberitahukan lokasi perusahaan yang digunakan sebagai objek penelitian, dan

sistimatika pembahasan

♣ Bab 2: Tinjauan Pustaka

Pada bab 2 tinjauan pustaka, menjelaskan tentang pengertian akuntansi, fungsi –

fungsi laporan keuangan, fungsi Standar Akuntansi Keuangan (SAK). Bab ini

menjelaskan tentang pengertian kontrak konstruksi yang terdiri dari beberapa poin

BAB I Pendahuluan

Universitas Kristen Maranatha 14

mengenai metode persentase penyelesaian (percentage of completion) yang

digunakan dalam pengakuan pendapatan suatu kontrak konstruksi.

♣ Bab 3: Objek dan Metodologi Penelitian

Pada bab 3 objek dan metodologi penelitian, menjelaskan tentang objek dari

penelitian skripsi ini yang terdiri dari beberapa poin khusus yaitu: menjabarkan

sejarah singkat PT ADHI KARYA (Persero) Tbk tempat mengadakan penelitian,

menjelaskan bidang usaha, tujuan perusahaan, visi dan misi perusahaan, arah dan

pengembangan usaha perusahaan, anak perusahaan dan perusahaan asosiasi,

menggambarkan struktur organisasi PT ADHI KARYA Tbk, dan kebijakan

akuntansi yang digunakan perusahaan. Bab ini juga menjelaskan pengertian dari

metode yang digunakan, menjelaskan metode-metode apa saja yang digunakan

dalam pengumpulan data, membahas teknik pengolahan data yang telah

dikumpulkan.

♣ Bab 4: Hasil Penelitian dan Pembahasan

Pada bab 4 hasil penelitian dan pembahasan, melakukan evaluasi serta

perbandingan berdasarkan data-data yang diperoleh tentang penerapa PSAK NO

34 tentang akuntansi kontrak konstruksi pada penyusunan laporan keuangan

konstruksi PT ADHI KARYA (Persero) Tbk . Bab ini juga membahas mengenai

kemungkinan adanya sumber-sumber lain yang digunakan oleh perusahaan untuk

BAB I Pendahuluan

Universitas Kristen Maranatha 15

♣ Bab 5: Simpulan dan Saran Penelitian

Pada bab 5 kesimpulan dan saran penelitian. Menjabarkan simpulan dari

penelitian yang sudah dilakukan dengan memberikan implikasi yang kiranya

dapat bermanfaat bagi perusahaan, menjelaskan keterbatasan penelitian yang

didapat selama membuat penelitian ini, dan memberikan saran bagi penelitian

BAB V Simpulan dan Saran Penelitian

Universitas Kristen Maranatha 102

BAB V

SIMPULAN DAN SARAN PENELITIAN

5.1 Simpulan

Hasil penelitian yang telah dilakukan di PT. ADHI KARYA (Persero) Tbk. Jakarta

mengenai hubungan penerapan PSAK No. 34 tentang akuntansi kontrak konstruksi

terhadap penyusunan laporan keuangan, maka dapat diambil beberapa simpulan

sebagai berikut ini.

1. Penerapan PSAK No. 34 tentang akuntansi kontrak konstruksi

Berdasarkan penelitian yang dilaksanakan pada bulan September 2006 –

November 2006, dapat diperoleh hasil penelitian bahwa PT. ADHI KARYA

(Persero) Tbk. Jakarta, pada umumnya menggunakan atau menerapkan PSAK No.

34 Tentang Akuntansi Kontrak Konstruksi dalam penyusunan laporan keuangan

pada bagian keuangan akuntansi, dibeberapa organisasi perusahaan. Hal ini

dibuktikan dengan adanya pemahaman yang baik mengenai PSAK No. 34

Tentang Akuntansi Kontrak Konstruksi. Namun masih terdapat acuan lain

didalam penyusunan laporan keuangan di PT. ADHI KARYA (Persero) Tbk.

Pernyataan tersebut dapat dibuktikan dari hasil pengolahan kuesioner yang

hasilnya tidak 100%, serta dari hasil observasi dan wawancara. Ternyata didalam

penyusunan laporan keuangannya, PT. ADHI KARYA (Persero) Tbk juga

BAB V Simpulan dan Saran Penelitian

Universitas Kristen Maranatha 103

2. Penyusunan laporan keuangan

Berdasarkan penelitian yang dilaksanakan pada bulan September 2006 –

November 2006, dapat diperoleh hasil penelitian bahwa PT. ADHI KARYA

(Persero) Tbk. Jakarta, dalam Penyusunan Laporan Keuangan PT. ADHI

KARYA (Persero) Tbk. pada bagian akuntansi keuangan dibeberapa organisasi

perusahaan, berpedoman pada PSAK No. 34 Tentang Akuntansi Kontrak

Konstruksi. Hal ini dibuktikan dengan adanya penyusunan laporan keuangan yang

sesuai dengan standar pencatatan yang tercantum di dalam PSAK No. 34 tentang

Akuntansi Kontrak Konstruksi. Sehingga dapat dikatakan bahwa tidak terdapat

kendala dalam penerapan persentase penyelesaian dalam pengakuan pendapatan

pada PT. ADHI KARYA (Persero) Tbk.

3. Hubungan penerapan PSAK No. 34 tentang akuntansi kontrak konstruksi

terhadap penyusunan laporan keuangan

Berdasarkan hasil Pengolahan data software SPSS 11.5 yang ditunjukkan pada

kolom correlation coefficient antara Variabel X atau Penerapan PSAK No. 34

tentang Akuntansi Kontrak Konstruksi terhadap Variabel Y atau Penusunan

Laporan Keuangan adalah + 0.792(**). Arti tanda ‘+’ menunjukkan bahwa

semakin jelas penerapan PSAK No. 34 tentang Akuntansi Kontrak Konstruksi di

perusahaan maka akan digunakan sebagai pedoman dalam penyusunan laporan

keuangan (Santoso, 2003:329).

Santoso (2003: 329) menyatakan kriteria keputusan yang diambil dengan

BAB V Simpulan dan Saran Penelitian

Universitas Kristen Maranatha 104

• Bila Sig. (2-tailed) > alpha, maka H0 diterima, yang berarti tidak ada

hubungan antara Penerapan PSAK No.34 Tentang Akuntansi Kontrak

Konstruksi Terhadap Penyusunan Laporan Keuangan.

• Bila Sig. (2-tailed) < alpha, maka Ha diterima yang berarti ada hubungan

positif antara Penerapan PSAK No.34 Tentang Akuntansi Kontrak Konstruksi

Terhadap Penyusunan Laporan Keuangan.

Pengolahan data software SPSS 11.5 yang ditunjukkan pada kolom

Sig. (2-tailed) untuk korelasi variabel X atau Penerapan PSAK No. 34 tentang

Akuntansi Kontrak Konstruksi terhadap variabel Y atau Penyusunan Laporan

Keuangan didapat angka probabilitas 0.000. Signifikasi antara variabel X

Penerpan PSAK No. 34 tentang Akuntansi Kontrak Konstruksi terhadap variabel

Y atau Penyusunan Laporan Keuangan menunjukkan angka dibawah 0.05, maka

H0 ditolak atau ada hubungan yang signifikan antara Penerapan PSAK No. 34

tentang Akuntansi Kontrak Konstruksi terhadap variabel Y atau Penyusunan

Laporan Keuangan (Santoso, 2003:329). Hipotesis dalam penelitian ini adalah

“Penerapan PSAK No. 34 tentang Akuntansi Kontrak Konstruksi memiliki

hubungan yang positif terhadap Penyusunan Laporan Keuangan”. Jadi hipotesis

BAB V Simpulan dan Saran Penelitian

Universitas Kristen Maranatha 105

5.2 Saran Penelitian

Saran yang diberikan oleh penulis setelah melakukan penelitian ini:

1. Bagi Pengembangan Teori

Diharapkan dapat membantu sebagai masukan bahwa meskipun terdapat

hubungan yang signifikan antara penerapan PSAK No.43 Tentang Akuntansi

Kontrak Konstruksi Terhadap Penyusunan Laporan Keuangan, namun tidak

100%. Karena itu, dapat dikatakan bahwa PSAK bukan merupakan pedoman

mutlak didalam penyusunan laporan keuangan, khususnya PSAK No. 34

Tentang Akuntansi Kontrak Konstruksi untuk perusahaan konstruksi, dan

masih ada pedoman lain yang digunakan dalam penyusunan laporan keuangan

tersebut.

2. Pihak Yang Terkait

Berdasarkan hasil penelitian, pembahasan, serta simpulan yang telah dibuat,

maka diberikan beberapa impilkasi dengan maksud menjadi informasi bagi

pihak – pihak yang berkepentingan yaitu bagi perusahaan dan Universitas

Kristen Maranatha sebagai berikut ini.

1. Sebaiknya perusahaan lebih memperhatikan karyawannya terutama

dalam kemampuannya mengenai akuntansi untuk konstruksi yang

dimaksudkan untuk penyusunan laporan keuangan di bagian akuntansi

keuangan. Karena apabila kemampuan akuntansi untuk konstruksi

BAB V Simpulan dan Saran Penelitian

Universitas Kristen Maranatha 106

kinerja karyawan pada bagian akuntansi keuangan akan lebih

meningkat.

2. Perusahaan sebaiknya mengadakan pelatihan, keterampilan dan

program beasiswa untuk pendidikan bagi para karyawan pada bagian

akuntansi keuangan agar para karyawan yang memiliki pendidikan

kurang atau hanya berpendidikan SMU akan memiliki ketermapilan,

wawasan, dan keahlian sehingga dapat meningkatkan kinerja

perusahaan.

3. Perusahaan sebaiknya terus memperbaruhi segala informasi yang

terkait dengan pencatatan akuntansi untuk kontrak konstruksi, karena

pencatatan akuntansi untuk perusahaan konstruksi berbeda dengan

pencatatan akuntansi untuk perusahaan lainnya.

4. Bagi Universitas Kristen Maranatha untuk Fakultas Ekonomi Jurusan

Akuntansi dalam kegiatan belajar mengajar ataupun dalam menambah

pengetahuan bagi mahasiswa-mahasiswanya mengenai pemahaman,

penggunaan serta informasi-informasi yang terkait dengan PSAK

No.34 Tentang Akuntansi Kontrak Konstruksi, agar bermanfaat

didalam dunia kerja nantinya.

3. Penelitian Berikutnya

BAB V Simpulan dan Saran Penelitian

Universitas Kristen Maranatha 107

• Waktu

Sebaiknya untuk melakukan penelitian berikutnya waktu yang digunakan

untuk meneliti adalah lebih dari tiga bulan, agar hasil yang diperoleh lebih

baik dan akurat.

• Responden

Responden untuk penelitian berikutnya sebaiknya diperbanyak atau tidak

hanya pada bagian divisi pusat, divisi konstruksi I, divisi konstruksi II, dan

divisi rekayasa, melainkan pada divisi lainnya.

• Perluas Variabel

Variabel yang digunakan dalam penelitian ini hanya terdapat dua variabel

saja, untuk penelitian selanjutnya disarankan agar dapat menggunakan lebih

Universitas Kristen Maranatha DAFTAR PUSTAKA

Belkaoui, Ahmed, Riyahi. 2000. Teori Akuntansi. Penerbit Salemba Empat. edisi pertama jilid 1. Jakarta.

Djarwanto. 1995. Statistik Nonparametrik. Penerbit BPFE Yogyakarta. Yogyakarta. Emory. C. William dan Donald R. Cooper. 1996. Metode Penelitian Bisinis. jilid 1. edisi

kelima, Penerbit erlanggga. Jakarta.

Harahap, Sofian Safri. 1998. Analisis Kritis Atas Laporan Keuangan. Penerbit PT RajaGrafindo Persada. edisi pertama. Jakarta.

IAI.2004. Standar Akuntansi Keuangan. Penerbit Salemba Empat. Jakarta

Smith, Jay M and Skousen K Fred. 1987. Akuntansi Intermediate.Volume Komprehensif. edisi kesembilan. Penerbit Erlangga. Jakarta.

Sugiayarso and Winarni. 2001. Konsep Dasar dan Siklus Akuntansi. Penerbit Media Presindo. Yogyakarta.

Santoso. Singgih.2003. Mengatasi Berbagai Masalah Statistik Dengan SPSS Versi 11.5. Penerbit PT. Elex Media Komputindo Kelompok Gramedia. Jakarta.

Sugiyono. 2000. Metode Penelitian Bisinis. CV.Alfabeta. Bandung.

Sukardi.2003. Metode Penelitian Pendidikan, Penerbit Bumi aksara. Jakarta. Sudjana. 1982. Metode Statistika. PT. Tarsito. Bandung.

Sekaran. Uma. 2002. Research Methods for Business. New York.

Suwarjono. 2005. Teori Akuntansi Perekayasaan Pelaporan Keuangan. Penerbit BPFE Yogyakarta. edisi ketiga.Yogyakarta.

Umar. Husein. 1996. Petunjuk Lengkap Membuat Skripsi dan Tesis. Rajawali Pers. Jakarta.

W, Teguh. 2004. Cara Mudah Melakkukan Analisa Statistik dengan SPSS. Penerbit Gava Media. edisi Pertama. Yogyakarta.

Zebua, F. Artikel, Penglobalan Akuntansi, Relevansinya dalam Perubahan Sistem Ekonomi Dunia.

Lubis, Irwansyah. Artikel, Sistem Pelaporan Keuangan Perusahaan Terpadu.

Rasuli. M. Artikel, Standar Akuntansi Keuangan dan Peranannya dalam Lingkungan Bisnis yang Menglobal.

Simatupang, Agus H, dan Hutagaul, John. Artikel, Modifikasi Metode Presentase Selesai dalam Pengakuan Pendapatan Perusahaan Konstruksi.