commit to user

PENERAPAN PRINSIP 5 C DALAM PEMBERIAN KREDIT

PADA NASABAH DI PT. BPR NGUTER

SURAKARTA

TUGAS AKHIR

Disusun Guna Memenuhi Persyaratan

Untuk Mencapai Derajat Gelar Ahli Madya Program Studi DIII Keuangan Perbankan

Oleh :

USWATUN UMUL MUFIDA F 3609068

PROGRAM STUDI DIPLOMA III KEUANGAN DAN PERBANKAN FAKULTAS EKONOMI

commit to user

MOTTO

Jadilah lilin ketika semua lampu padam

agar orang-orang disekitarmu tetap mampu melihat

keindahan dalam kegelapan.

Tetap perjuangkan apapun yang menjadi

tujuan hidupmu

agar kelak kau punya tongkatmu sendiri untuk

commit to user

PERSEMBAHAN

Kupersembahkan karya ini untuk:

♥

Ibu dan Alm. Ayahku yang tercinta

terimakasih atas do’a dan dukungan kalian selama ini.

♥

Suamiku tercinta

terimakasih karena selalu memberi motivasi untuk

menyelesaikan Tugas Akhir ini.

♥

Kakak dan Adikku yang kusayangi

terimakasih atas do’a dan motivasinya.

♥

Teman dan sahabatku

di Jurusan Keuangan Perbankan Fakultas Ekonomi

Universitas Sebelas Maret Angkatan 2009

terima kasih atas bantuannya selama ini

commit to user

KATA PENGANTAR

Alhamdulillah Puji syukur penulis panjatkan atas kehadirat Allah SWT

yang telah memberikan rahmat, taufik dan hidayahnya sehingga penulis dapat

menyelesaikan penulisan Tugas Akhir yang berjudul : “PENERAPAN PRINSIP

5C DALAM PEMBERIAN KREDIT KEPADA NASABAH DI PT. BPR

NGUTER SURAKARTA” dengan baik.

Tugas Akhir ini disusun berdasarkan data yang diambil sebagai hasil

magang kerja di perusahaan yang bersangkutan, setelah melalui pengamatan

secara langsung yang telah dilaksanakan selama satu bulan. Adapun Tugas Akhir

ini disusun dengan maksud untuk memenuhi persyaratan kurikulum dalam rangka

mencapai gelar Ahli Madya pada Program Studi Diploma III Keuangan dan

Perbankan Fakultas Ekonomi Universitas Sebelas Maret Surakarta. Oleh karena

itu pada kesempatan ini, dengan segala ketulusan dan kerendahan hati penulis

ingin mengucapkan terima kasih yang sebesar-besarnya kepada yang terhormat :

1. Bapak Drs. Wisnu Untoro M.Si Selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

2. Bapak Drs. Kresno Saroso Pribadi, M.Si Selaku Ketua Program

Studi Diploma III Keuangan dan Perbankan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

3. Ibu Dra. Nunung Sri Mulyani yang telah memberikan bimbingan,

commit to user

4. Bapak Yusak Adi Nugroho, SE Selaku Direktur Utama PT. BPR

Nguter surakarta yang telah memberikan kesempatan untuk

melakukan penelitian dan magang kerja.

5. Seluruh karyawan PT. BPR Nguter Surakarta atas keramahannya dan

bantuannya menjadi pembimbing dalam magang kerja.

6. Ibu dan Alm. Ayahku, Suamiku serta Kakak dan Adikku tercinta

terima kasih atas motivasi dan doa-nya.

7. Teman-teman D3 KP FE UNS, kelas KP.A dan KP.B khususnya

yang telah banyak memberikan bantuan, rasa kebersamaan dan

kesetiakawanan.

8. Semua pihak yang tidak dapat disebutkan satu persatu yang telah

membantu dalam magang kerja dan penyusunan Laporan magang

ini.

Disadari sepenuhnya atas kekurangan dalam penulisan Tugas Akhir ini

masih jauh dari sempurna, oleh karena keterbatasan pengetahuan, waktu dan

pengalaman sehingga banyak terdapat kekurangan. Penulis berharap penulisan

tugas akhir ini dapat berguna bagi pihak lain yang membacanya. Penulis

mengucapkan terima kasih dan mohon maaf apabila ada kesalahan yang disengaja

maupun tidak.

Surakarta,

commit to user

DAFTAR ISI

HALAMAN JUDUL... i

ABSTRAK... ii

HALAMAN PERSETUJUAN... iii

HALAMAN PENGESAHAN... iv

MOTTO... v

PERSEMBAHAN... vi

KATA PENGANTAR... vii

DAFTAR ISI... ix

DAFTAR TABEL... xii

DAFTAR GAMBAR... xiii

DAFTAR LAMPIRAN... xiv

BAB I PENDAHULUAN A. Latar Belakang... 1

B. Rumusan Masalah... 3

C. Tujuan Penelitian... 3

D. Manfaat Penelitian... 3

E. Metode Penelitian... 4

commit to user

2. Objek Penelitian... 4

3. Jenis dan Sumber Data... 5

4. Teknik Pengumpulan Data... 5

BAB II LANDASAN TEORI A. Bank... 7

1. Definisi Bank... 7

2. Fungsi Bank... 8

3. Jenis-jenis Bank... 9

B. Bank Perkreditan Rakyat (BPR)... 10

1. Pengertian BPR... 10

2. Bentuk Hukum BPR... 11

3. Kegiatan Usaha BPR... 12

C. Kredit... 13

1. Pengertian Kredit... 13

2. Tujuan Kredit... 14

3. Jenis-jenis Kredit... 15

4. Prinsip-prinsip Perkreditan... 19

5. Risiko Perbankan... 22

BAB III PEMBAHASAN A. Gambaran Umum Perusahaan... 26

1. Sejarah Perusahaan... 26

commit to user

3. Permodalan... 28

4. Perubahan Susunan Pengurus... 29

5. Produk Perusahaan... 31

6. Struktur Organisasi Perusahaan... 32

7. Job Discription... 34

B. Laporan Magang Kerja... 40

C. Pembahasan Masalah... 43

1. Penerapan Prinsip 5C di PT. BPR Nguter Surakarta... 43

2. Contoh Studi Kasus... 45

3. Pengaruh Penerapan Prinsip 5C dalam Menekan Risiko Kredit... 56

BAB IV PENUTUP A. Kesimpulan... 61

B. Saran... 62

DAFTAR PUSTAKA... 63

commit to user

DAFTAR TABEL

3.1 Tabel Pemegang Saham... 28

3.2 Nama dan Jumlah Pemegang Saham Baru... 31

commit to user

DAFTAR GAMBAR

commit to user

DAFTAR LAMPIRAN

1. Surat keterangan magang

2. Aktifitas harian magang

3. Formulir penilaian PIM magang kerja

4. Aplikasi permohonan kredit

5. Blanko analisis kredit

6. Brosur

7. Surat kesanggupan pembayaran angsuran kredit

8. Tanda setor

9. Tanda terima uang pinjaman

10. Slip penarikan

11. Slip setoran

12. Spesimen tanda tangan nasabah

13. Disposisi pencairan kredit

14. Surat kuasa untuk menjual barang jaminan

15. Pernyataan dan penyerahan kembali barang jaminan

commit to user

ABSTRAK

PENERAPAN PRINSIP 5C DALAM PEMBERIAN KREDIT PADA NASABAH DI PT. BPR NGUTER

SURAKARTA

USWATUN UMUL MUFIDA F3609068

Seiring meningkatnya kebutuhan masyarakat terhadap kredit menjadi salah satu alasan munculnya lembaga keuangan yang semakin banyak. Permintaan kredit yang tidak sesuai dengan kemampuan pengembalian pinjaman menjadi penyebab munculnya risiko kredit. Upaya yang dilakukan lembaga keungan untuk mencegah hal ini salah satunya adalah dengan menerapkan prinsip 5C (Character,

Capacity, Capital, Collateral, dan Condition of Economy).

Tujuan dari penelitian ini adalah untuk mengetahui seperti apa penerapan prinsip 5C dalam pemberian kredit dan juga untuk mengetahui pengaruh penerapan prinsip 5C terhadap kemungkinan terjadinya risiko kredit di PT. BPR Nguter Surakarta.

Metode yang digunakan adalah metode penelitian deskriptif kualitatif, yaitu bersumber dari data primer dan sekunder yang diperoleh dengan cara mengamati, wawancara, dan studi pustaka. Ini dilakukan untuk mendapatkan informasi tentang penerapan prinsip 5C yang diterapkan di PT. BPR Nguter Surakarta.

Dari hasil analisis data diperoleh kesimpulan bahwa apabila salah satu dari prinsip Capital dan Condition of Economy tidak terpenuhi, namun Character,

Collateral, dan Capacity calon debitur terpenuhi, maka permintaan kredit akan

bisa dicairkan. Nilai NPL selalu meningkat dan melebihi batas yang telah ditetapkan oleh BI, dan karena kurangnya pengawasan dari pihak bank menyebabkan masih banyak debitur yang pengembalian kreditnya kurang lancar dan atau tidak lancar. Maka dari itu sebaiknya pihak bank (Account Officer ) khususnya,agar lebih selektif lagi dalam menentukan calon debitur yang layak diberikan kredit dan juga dipantau pengelolaan uang pinjamannya jika digunakan sebagai tambahan modal usaha untuk mengurangi kemungkinan terjadinya risiko kredit.

commit to user

ABSTRACT

5C IMPLEMENTATION PRINCIPLES IN LENDING ON CUSTOMERS IN PT. BPR NGUTER

SURAKARTA

USWATUN UMUL MUFIDA F3609068

With the increasing credit needs of the community to become one of the reasons for the emergence of a growing number of financial institutions. Demand for credit that does not comply with loan repayment ability of the cause of the credit risk. Noted that financial institutions made efforts to prevent this the wrong way is to apply the principle of 5C (Character, Capacity, Capital, Collateral, and

Conditions of Economy).

The purpose of this study was to determine what kind of 5C principles on lending and also to determine the effect of 5C principles to the possibility of credit risk at PT. RB Nguter Surakarta.

The method used is descriptive qualitative research method, which is derived from primary and secondary data obtained by observing, interviewing, and literature. This was done to obtain information about the application of the principles applied in PT 5C. RB Nguter Surakarta.

From the analysis of the data obtained the conclusion that if one of the principle of Economy Capital and Condition is not met, but Character, Collateral, and Capacity of borrowers are met, then the demand for credit will be disbursed. NPL value always increases and exceeds the limits set by the BI, and because of the lack of supervision of the bank causing many borrowers to refund or credit is less smooth and not smooth. Therefore should the bank (Account Officer) in particular, to be more selective in determining the prospective borrower again that deserves credit and money management loans are also monitored when used as additional working capital to reduce the possibility of credit risk.

commit to user

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Diera globalisasi seperti saat ini, kredit merupakan sesuatu yang tidak

asing lagi bagi masyarakat. Kebutuhan manusia yang semakin besar dan tidak

terbatas adalah yang menjadi salah satu alasan meningkatnya kebutuhan akan

kredit. Lintah darat atau sering kita kenal dengan istilah rentenir, pada jaman

dahulu menjadi pilihan masyarakat untuk meminjam uang/ kredit, namun

pinjaman yang diberikan tidak sebanding dengan bunga yang dibebankan

karena terkadang bunga yang dibebankan melebihi jumlah pinjaman yang

diberikan. Hal ini justru menjadikan masalah baru bagi masyarakat, karena

selain harus mengembalikan pinjaman, mereka juga harus membayar bunga

yang jumlahnya tidak wajar.

Pemerintah, untuk mengatasi permasalahan ini kemudian membentuk

suatu lembaga keuangan perbankan, namun pada umumnya ruang lingkup

perkreditan pada bank hanya dapat dinikmati masyarakat menengah keatas,

hal ini juga tidak terlepas dari tujuan perbankan yang dalam memberikan

kredit menginginkan keuntungan dengan menetapkan suku bunga yang relatif

tinggi yang hanya mampu dipenuhi oleh masyarakat golongan menengah

keatas. Peminjaman juga harus melalui sistem birokrasi yang panjang dan

commit to user

2

menengah kebawah belum dapat dipenuhi. Hal inilah yang kemudian menjadi

salah satu alasan pemerintah mengeluarkan Paket Kebijakan Oktober 1998

atau lebih dikenal dengan sebutan PAKTO 88 melalui Keputusan Presiden RI

No. 38 yang menjadi awal pendirian BPR.

Kegiatan penyaluran kredit sendiri juga mengandung risiko kredit

misalnya, tidak kembalinya dana yang dipinjamkan kepada nasabah. Maka

dari itu diperlukan adanya analisa kredit untuk mengetahui keberhasilan

aktivitas penyaluran kredit itu dan juga untuk menekan kemungkinan

terjadinya risiko kredit. Analisa kredit dilakukan juga untuk menentukan

besarnya jumlah pinjaman yang akan diberikan, sedangkan tujuan utama dari

analisa kredit ini adalah untuk menilai kesedian dan kemampuan calon

debitur untuk mengembalikan pinjaman pokok beserta bunganya atau

memenuhi kewajibannya sesuai dengan isi perjanjian kredit.

PT. BPR Nguter Surakarta merupakan lembaga keuangan bank yang

kegiatannya adalah menghimpun dana dari masyarakat dalam bentuk

tabungan dan deposito kemudian menyalurkannya kembali pada masyarakat

dalam bentuk pinjaman atau kredit.

Berdasarkan ketentuan BI, penyaluran kredit didasarkan pada prinsip

kehati-hatian, yaitu penyaluran kredit dengan menggunakan prinsip 5C, yaitu

: Character, Capacity, Capital, Collateral, dan Condition of Economy.

Berdasarkan uraian diatas dalam penyusunan Tugas Akhir ini penulis

mengambil judul “ PENERAPAN PRINSIP 5C DALAM PEMBERIAN

commit to user

3

B. Rumusan Masalah

Masalah adalah setiap kesulitan yang dihadapi manusia dan usaha untuk

memecahkannya. Suatu penelitian dibutuhkan sebuah penegasan perumusan

masalah yang harus diselidiki sehingga masalah menjadi jelas dan terarah.

Penulis merumuskan masalah sebagai berikut :

Bagaimana penerapan prinsip 5C dalam pemberian kredit pada nasabah

dan pengaruhnya terhadap kemungkinan terjadinya risiko kredit di PT. BPR

Nguter Surakarta ?

C. Tujuan Penelitian

Penulis dalam melakukan penelitian di PT. BPR Nguter Surakarta

memiliki tujuan sebagai berikut :

Mengetahui bagaimana penerapan prinsip 5C yang dilakukan PT. BPR

Nguter Surakarta dan untuk mengetahui pengaruhnya terhadap kemungkinan

terjadinya risiko kredit di PT. BPR Nguter Surakarta

D. Manfaat Penelitian

Selain memiliki tujuan, juga diharapkan laporan ini dapat bermanfaat,

baik untuk penulis sendiri, peusahaan, maupun bagi pembaca. Adapun

manfaat yang dapat diambil dari laporan ini adalah :

1. Laporan penelitian ini diharapkan dapat bermanfaat dan berguna bagi PT.

BPR Nguter Surakarta dan dari hasil penelitian berupa kesimpulan dan

commit to user

4

yang lebih baik dalam pemberian kredit yang disalurkan kepada

masyarakat.

2. Laporan penelitian ini diharapkan dapat bermanfaat dan berguna bagi

pembaca dengan mengetahui prosedur- prosedur seperti apakah yang

diterapkan perusahaan dalam pemberian kredit.

3. Laporan penelitian ini diharapkan dapat bermanfaat dan berguna bagi

peneliti sendiri sebagai pengalaman dimana peneliti dapat melihat

langsung bagaimana dan seperti apa dunia kerja yang sesungguhya.

E. Metode Penelitian

Metode adalah cara kerja untuk memahami objek sasaran yang diteliti.

Metode dipilih untuk digunakan dalam rangka memperoleh suatu data yang

akurat dan relevan, untuk dapat dianalisa serta dapat disusun secara sistemetis

sesuai dengan tujuan diadakan penelitian tersebut.

1. Ruang Lingkup Penelitian

Metode yang digunakan dalam penelitian Tugas Akhir ini adalah

metode penelitian deskriptif kualitatif, yaitu menggambarkan dan

melukiskan keadaan obyektif pada saat sekarang berdasarkan fakta-fakta

yang tampak dan sebagaimana adanya.

2. Objek Penelitian

Objek dari penelitian ini adalah nasabah (debitur) di PT. BPR

commit to user

5

3. Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah :

a. Data Primer

Data primer adalah data yang langsung diambil oleh peneliti

dan biasanya dilakukan dengan cara mengamati dan mewawancarai

langsung sumbernya. Sumber data primer ini adalah direksi atau

karyawan PT. BPR Nguter Surakarta.

b. Data Sekunder

Data sekunder adalah data-data dari perusahaan dan studi

kepustakaan yang dijadikan sebagai sumber data. Pengambilan data

secara sekunder ini digunakan untuk mendapatkan data-data

pendukung yang diperlukan, misalnya tentang profil perusahaan,

struktur organisasi, perkembangan perusahaan dilihat dari

penelitian sebelumnya.

4. Teknik Pengumpulan Data

a. Studi Pustaka (Library Research)

Studi pustaka adalah teknik pegumpulan data melalui

peninjauan kepustakaan untuk membandingkan kenyataan

dilapangan dengan teori sebenarnya. Data ini dikumpulkan dengan

cara membaca dan mempelajari literature, diktat perkuliahan dan

commit to user

6

b. Studi Lapangan (Field Research)

Studi lapangan adalah melakukan pengamatan langsung

terhadap objek penelitian, artinya penelitian berada ditempat

terjadinya fenomena yang diamati untuk megumpulkan

pengetahuan umum yang cukup, baik mengenai tujuan penelitian,

objek yang diteliti maupun pengetahuan tentang faktor lain yang

mungkin akan berpengaruh terhadap proses pengamatan.

Penulis dalam mengumpulkan data yang diperlukan melakukan

beberapa teknik pengumpulan data, yaitu :

1) Wawancara

Wawancara adalah proses tanya jawab dalam penelitian

yang berlangsung secara lisan antara dua orang atau lebih,

bertatap muka, mendengarkan secara langsung

informasi-informasi atau keterangan.

2) Observasi

Observasi adalah pengumpulan data yang dilaukan

dengan cara mengamati dan mencatat secara sistematis

commit to user

7

BAB II

LANDASAN TEORI

A. Bank

1. Definisi Bank

Kata bank berasal dari bahasa Italia banque atau banca yang berarti

bangku. Pada masa Renaissans para bankir Florence melakukan transaksi

mereka dengan duduk dibelakang meja penukaran uang, berbeda dengan

pekerjaan kebanyakan orang yang tidak memungkinkan merekan untuk

duduk sambil bekerja.

Bank merupakan salah satu badan usaha lembaga keuangan yang

bertujuan memberikan kredit, baik dengan alat pembayaran sendiri,

dengan uang yang diperolehnya dari orang lain, dengan jalan mengedarkan

alat-alat pembayaran baru berupa uang giral. (Prof G.M. Veryn Stuart

Dalam bukunya Bank Politic).

Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada msyarakat dalam

rangka meningkatkan taraf hidup rakyat banyak (Undang-undang Nomor 7

Tahun 1992 tentang Perbankan)

Menurut Undang-undang Nomor 10 Tahun 1998 yang merupakan

perubahan Undang-undang Nomor 7 Tahun 1992 tentang Perbankan:

“Bank adalah badan usaha yang menghimpun dana dari masyarakat

commit to user

8

bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak.”

2. Fungsi Bank

Bank mempunyai fungsi yang sangat penting bagi perekonomian

suatu negara. Berdasarkan Undang-undang Nomor 10 Tahun 1998 Pasal 3

tentang Perbankan bahwa fungsi utama bank sebagai penghimpun dana

danpenyalur dana masyarakat.

a. Agent of Trust

Dasar utama kegiatan perbankan adalah kepercayaan (trust),

baik dalam hal penghimpunan dana maupun penyaluran dana.

Masyarakat akan bersedia menitipkan dananya dibank apabila

dilandasi adanya unsur kepercayaan. Masyarakat percaya bahwa

uangnya tidak akan disalahgunakan oleh bank, uangnya akan

dikelola dengan baik, bank tidak akan bangkrut, dan pada saat yang

telah dijanjikan, simpanan tersebut dapat ditarik kembali dari bank.

b. Agent of Development

Kegiatan perekonomian masyarakat disektor moneter dan di

sektor riil tidak dapat dipisahkan. Kedua sektor ini selalu

berinteraksi dan saling mempengaruhi. Sektor riil tidak akan dapat

berkinerja dengan baik apabila sektor moneter tidak bekerja dengan

baik. Kegiatan bank berupa penghimpunan dan penyaluran dana

sangat diperlukan bagi lancarnya kegiatan perekonomian disektor

commit to user

9

kegiatan investasi, distribusi, serta kegiatan konsumsi barang dan

jasa. Kelancaran kegiatan investasi, distribusi, dan konsumsi ini

tidak lain adalah kegiatan pembangunan perekonomian suatu

masyarakat.

c. Agent of Services

Selain melakukan kegiatan penghimpun dana dan penyaluran

dana, bank juga memberikan penawaran jasa perbankan yang lain

kepada masyarakat. Jasa ini antara lain dapat berupa pengiriman

uang atau transfer, penitipan barang berharga, pemberian jaminan

bank, dan penyelesaian tagihan.

3. Jenis-jenis Bank

Menurut Undang-undang Nomor 10 Tahun 1998 tentang Perbankan

bahwa jenis bank dibedakan menjadi 2 (dua), yaitu :

a. Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha

secara konvensional dan atau berdasarkan prinsip syariah yang

dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Kepemilikan Bank Umum dapat dimiliki oleh pemerintah maupun

swasta atau perorangan, bisa bersifat tertutup atau terbuka tergantung

pada besar kecilnya kepemilikan saham yang dimiliki

masing-masing tersebut dan sudah melakukan go public atau belum, baik

commit to user

10

b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang

melaksanakan kegiatan usaha secara konvensional dan atau

berdassarkan prinsip syariah yang dalam kegiantannya tidak

memberikan jasa dalam lalu lintas pembayaran.

B. Bank Perkreditan Rakyat (BPR) 1. Pengertian BPR

BPR adalah lembaga keuangan bank yang menerima simpanan

hanya dalam bentuk deposito, tabungan, dan/atau bentuk lainnya yang

dipersamakan dengan itu dan menyalurkan dana sebagai usaha BPR.

Status BPR diberikan pada Bank Desa, Lumbung Perkreditan Desa,

Bank Pegawai, Lumbung Pilih Nagari (LPN), Lembaga Perkreditan Desa

(LPD), Badan Kredit Desa (BKD), Badan Kredit Kecamatan (BKK),

dan/atau lembaga-lembaga lainnya yang dipersamakan dengan itu

berdasarkan UU Perbankan Nomor 7 Tahun 1992 dengan memenuhi

persyaratan tatacara yang ditetapkan dengan Peraturan Pemerintah.

Ketentuan ini diberlakukan karena mengingat lembaga-lembaga tersebut

telah berkembang dilingkungan masyarakat Indonesia serta masih

diperlukan oleh masyarakat,maka keberadaan lembaga itu diakui. Oleh

karena itu , UU Perbankan Nomor 7 Tahun 1992 memberikan kejelasan

status terhadap lembaga-lembaga itu. Untuk menjamin kesatuan dan

commit to user

11

tatacara pemberian status lembaga-lembaga tersbut ditetapkan dengan

Peraturan Pemerintah.

2. Bentuk Hukum BPR

Bentuk hukum Bank Perkreditan Rakyat (BPR) dpat berupa :

a. Perusahaan Daerah

Perusahaan Daerah adalah perusahaan yang modalnya dimiliki

oleh pemerintah daerah, dimana kekayaan perusahaan dipisahkan

dari kekayaan negara. Tujuan perusahaan daerah adalah mencari

keuntungan yang nantinya akan digunakan unut pembangunan

daerahnya.

b. Koperasi

Koperasi adalah badan usaha yang beranggotakan orang-seorang

atau badan usaha koperasi sekaligus sebagai gerakan ekonomi rakyat

yang berdasar atas asas kekeluargaan. Tujuan koperasi untuk

meningkatkan kesejahteraan anggota khususnya dan masyarakat

pada umumnya. Pengelolaan badan usaha dilakukna secara efektif

dan efisien tanpa mengabaikan prinsip-prisip koperasi.

c. Perseroan Terbatas

Perseroan Terbatas adalah suatu persekutuan untuk menjalankan

perusahaan yang mempunyai moda usaha yang terbagi atas bebrapa

saham dimana setiap pemegang saham turut mengambil bagian

sebanyak satu atau lebih saham. Tujuan PT adalah untuk

commit to user

12

kepada para pemegang saham dalam bentuk dividen, dan sebagian

untuk menambah modal serta membentuk cadangan.

3. Kegiatan Usaha BPR

Kegiatan BPR pada dasarnya adalah sama dengan kegiatan Bank

Umum, yang menjadi perbedaan adalah jumlah jasa yang ditawarkan BPR

jauh lebih sempit. BPR dibatasi oleh berbagai persyaratan, sehingga tidak

leluasa seperti Bank Umum. Kegiatan yang dilakukan BPR adalah sebagai

berikut :

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa

tabungan, deposito berjangka, dan atau bentuk lain yang

dipersamakan dengan itu.

b. Memberikan pinjaman dalam bentuk kredit berupa kredit investasi,

kredit modal kerja, kredit perdagangan, dan lain-lain.

c. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi

hasil sesuai dengan ketentuan yag ditetapkan dalam Peraturan

Pemerintah.

d. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia

(SBI), deposito berjangka, sertifikat deposito, dan atau tabungan

pada bank lain.

Berdasarkan ketentuan yang ditetapkan dalam Peraturan Pemerintah,

BPR memiliki keterbatasan dalam memberikan jasa kepada masyarakat,

yaitu :

commit to user

13

b. Mengikuti kegiatan kliring

c. Melakukan kegiatan valuta asing

d. Melakukan kegiatan perasuransian

C. Kredit

1. Pengertian Kredit

Istilah kredit berasal dari bahasa yunani “credere” yang berarti

“kepercayaan” atau dalam bahasa latin “creditum” yang berarti

“kepercayaan atau kebenaran.”

Pengertian ini selanjutnya berkembang lebih luas lagi, kredit ini

telah dirumuskan dalam UU Pokok Perbankan Nomor 14 Tahun 1967

yang merumuskan :

“ Kredit adalah penyediaan uang atau tagihan yang dapat disamakan

dengan itu, berdasarkan persetujuan pinjam-meminjam antara bank dengan

lain pihak dalam hal mana pihak peminjam berkewajiban melunasi

utangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah

ditentukan.”

Menurut UU RI Nomor 10 tahun 1998 tentang Perbankan,

merumuskan :

“Kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan

commit to user

14

2. Tujuan Kredit

a. Memperoleh keuntungan dari pendapatan bunga kredit yaitu selisih

antara bunga kredit yang diterimanya dari para debitur dikurangi

dengan biaya untuk memperoleh dana dari masyarakat dan dikurangi

lagi dengan biaya-biaya ocerhead dalam mengelola kredit tersebut.

b. Membantu memasarkan jasa-jasa perbankan yang lain

c. Membantu perekonomian nasabah dengan memberikan kredit modal

kerja untuk memulai usaha, mempertahankan, maupun

mengembangkan usahanya.

d. Alat untuk memacu pertumbuhan ekonomi baik secara umum

maupun untuk pertumbuhan sektor-sektor ekonomi tertentu

e. Pemberian kredit sebagai alat peningkatan dan pemerataan

pendaptan masyarakat.

f. Perkreditan sebagai alat untuk menciptakan lapangan usaha.

g. Pemberian kredit dapat juga digunakan sebagai langkah untuk

merebut pasar (market share) dalam industri perbankan.

h. Sumber pendapatan negara. Sebagian besar kegiatan perkreditan di

negara kita saat ini dikelola oleh bank-bank milik negara, dari

pendapatan yang diperoleh setelah dikurangi dengan

bermacam-macam biaya akan diperoleh laba. Pembagian laba baik dari

pembayaran pajak pendapatan (pajak perseroan) dan dari pembagian

laba setelah pembayaran pajak tersebut, pemerintah mempunyai hak

commit to user

15

i. Membantu para supplier bahan-bahan baku/barang jadi untuk para

relasi usahanya akan merasa lebih terjamin pembayarannya karena

bank menyediakan “Non Cash Loan” yang berupa “Bank Garansi”,

“Letter of Credit” dan lain-lain.

3. Jenis-jenis Kredit

Kesalahan dalam pemilihan sumber dana dapat mengakibatkan

kefatalan bagi bank dan nasabah. Sebagai misal : “seorang calon debitur

memerlukan kredit untuk membangun gedung pabriknya tetapi oleh bank

diberikan kredit modal kerja yang jangka waktunya relatif pendek yaitu

dibawah 1 tahun. Akibatnya pada saat kredit harus dilunasi, dana

pelunasan tersebut masih tertanam pada gedung pabriknya tersebut.

Oleh karena itu untuk menghindarkan diri dari akibat-akibat yang

dapat membawa kegagalan,pengelola kredit harus mengetahui jenis-jenis

kredit yang bagaimana yang diperlukan calon debitur.

a. Menurut Jenis Kredit yang Dibiayai

1) Kredit Modal Kerja

Kredit yang diberikan oleh bank kepada calon debitur untuk

memenuhi kebutuhan modal kerja. (contoh : untuk membeli

bahan baku dan membayar gaji karyawan)

2) Kredit Investasi

Kredit jangka panjang yang diberikan untuk pembelian

barang-barang modal yang tidak habis dalam satu cycle. (contoh

commit to user

16 3) Personal Loan

Kredit yang diberikan kepada perorangan bukan dalam

rangka untuk mendapatkan keuntungan tetapi untuk pemenuhan

kebutuhan konsumtif. (contoh : untuk pembelian alat-alat rumah

tangga seperti televisi, kursi, alat-alat dapur, dan lain-lain).

4) Non Cash Loan

Sejenis kredit yang belum efektif dapat ditarik secara tunai

ataupun secara pemindahbukuan, tetapi didalamnya telah

terkandung adanya suatu kesanggupan untuk melakukan

pembayaran dikemudian hari. pembayaran baru akan dilakukan

oleh bank apabila apa yang diperjanjikan menjadi efektif. Jenis

kredit non cash loan antara lain :

a) Bank Garansi

b) Fasilitas Pembukaan L/C Impor

c) Fasilitas L/C dalam Negeri

5) Kredit Kelayakan

Kredit yang diberikan atas dasar kelayakan dengan

keringanan jaminan bagi pembiayaan nasabah yang lebih

ditekankan pada pertimbangan kelayakan usaha dan tidak

ditekankan pada pertimbangan pada tersedianya jaminan.

(contoh : pembiayaan atau penyediaan modal bagi pemborong

commit to user

17

Keputusan Presiden yaitu proyek yang sumber pembiayaannya

berasal dari APBN, PBD, dan INPRES.

6) Kredit untuk Pengembangan Sumber Daya Manusia

a) Kredit Mahasiswa Indonesia (KMI)

Berupa kredit konsumtif untuk membiayai para

mahasiswa dalam menyelesaikan studinya. (contoh : uang

kuliah, biaya penelitian, dan lain-lain)

b) Kredit Profesi

Kredit yang digunakan untuk mengembangkan

jenis-jenis pekerjaan yang memerlukan tingkat profesionalisme

yang tinggi.

c) Kredit untuk Pengembangan Tenaga Kerja Indonesia

Kredit melalui program pendidikan dan latihan yang

memadai, misalnya untuk mekanik, pramuwisma, dan

lain-lain.

b. Jenis Kredit Menurut Risiko Pembiayaan

1) Kredit dari Dana Bank yang bersangkutan

2) Kredit dengan Dana Likuiditas Bank Indonesia

3) Kredit Kelolaan

4) Kredit Konsorsium

c. Jenis Kredit Menurut Sektor Ekonomi

1) Kredit untuk Sektor Pertanian, Perkebunan, dan sarana pertanian

commit to user

18

3) Kredit untuk Perindustrian

4) Kredit untuk Listrik, Gas, dan Air

5) Kredit untuk Perdagangan, Restoran, dan Hotel

6) Kredit untuk Jasa-jasa Sosial, dan lain-lain

d. Jenis Kredit Menurut Sifatnya

1) Kredit Berulang (Revolving Credit)

Kredit yang dapat ditarik sesuai dengan kebutuhan dana

dari pihak debitur. Sifat kredit yang berulang ini, dalam

pelaksanaannya kepada nasabah yang bersangkutan dibukakan

suatu hubungan rekening koran dapat pula diberikan check atau

bilyet giro

2) Kredit Sekali Tarik (Einmalig Credit atau Self Liquidating

Credit)

Kredit satu kali penarikan untuk suatu jangka waktu

kemudian harus dilunasi sekaligus pada saat transaksi kegiatan

usaha yang dibiayai dengan kredit tersebut juga selesai. (contoh

: kredit untuk pembiayaan kontrak pemborongan).

3) Kredit untuk Plafon Menurun

4) Open Plafon Credit

5) Plafon Kredit Terikat.

4. Prinsip-prinsip Perkreditan

Untuk dapat melaksanakan kegiatan perkreditan secara sehat telah

commit to user

19

a. Character

Dasar dari pemberian kredit adalah kepercayaan dan yang

menjadi dasar kepercayaan adalah keyakinan pihak bank bahwa

calon debitur mempunyai moral, watak, maupun sifat pribadi yang

positif dan kooperatif dan juga mempunyai rasa tanggung jawab baik

dalam kehidupan pribadi sebagai manusia, kehidupanya sebagai

anggota masyarakat ataupun dalam menjalankan usahanya. Jadi

dengan begitu bank bisa mengetahui apakah calon debitur memiliki

kejujuran dan integritas serta tekad baik untuk memenuhi

kewajiban-kewajibannya dikemudian hari.

Biasanya bank melakukan beberapa cara untuk dapat

mengetahui karakter calon debitur, misalnya :

1) Meneliti daftar riwayat hidup calon debitur

2) Bertanya kepada masyarakat dilingkungan calon debitur tinggal

3) Meminta informasai dari bank lain

4) Mengamati sejauh mana ketekunan kerjanya, dan lain-lain

b. Capacity

Capacity adalah penilaian terhadap calon debitur mengenai

kemampuannya melunasi kewajiban-kewajibannya terhadap kredit

yang akan diberikan dihubungkan dengan kemampuannya mengelola

usaha dan mendapatkan laba.

Pengukuran capacity calon debitur dapat dilakukan dengan

commit to user

20

1) Pendekatan historis

Pendekatan historis dilakukan dengan menilai apakah

usahanya banyak mengalami kegagalan atau justru sering

menunjukkan kemajuan dari waktu ke waktu.

2) Pendekatan finansiil

Pendekatan finansiil dilakukan dengan melihat laporan

perhitungan Rugi/Laba untuk beberapa periode terakhir.

3) Pendekatan Edukasional

Pendekatan edukasional dilakukan dengan menilai latar

belakang pendidikan para pengurus perusahaan calon debitur.

Biasanya hal ini dilakukan terhadap perusahaan yang

menghendaki kemampuan teknologi tinggi atau yang

membutuhkan profesionalisme tinggi seperti Rumah Sakit dan

biro konsultan.

4) Pendekatan Yuridis

Pendekatan yuridis dilakukan dengan menilai apakah calon

debitur mempunyai kapasitas untuk mewaili dirinya ataupun

badan usaha untuk mengadakan ikatan perjanian kredit dengan

bank.

5) Pendekatan Teknis

Pendekatan teknis dilakukan dengan menilai sejauh mana

kemampuan calon debitur mengelola faktor-faktor produksi

commit to user

21

c. Capital

Capital adalah prinsip untuk mengetahui jumlah dana/modal

yang dimiliki calon debitur. Hal ini dilakukan karena biasanya Bank

tidak bersedia untuk 100% membiayai sebuah usaha, dengan kata

lain, calon debitur juga harus menyediakan dana dari sumber lain

atau modal sendiri.

d. Collateral

Collateral adalah barang-barang yang diserahkan calon debitur

kepada Bank sebagai jaminan atas kredit yang diajukannya. Manfaat

dari collateral ini adalah sebagai alat untuk menjamin apabila usaha

yang dibiayai dari kredit ini gagal atau sebab-sebab lain dimana

debitur tidak mampu melunasi hutangnya dalam kurun waktu yang

telah ditentukan dalam perjanjian kredit.

e. Condition of Economy

Penilaian kelayakan pemberian kredit hendaknya juga dinilai

dari kondisi ekonomi saat ini dan masa yang akan datang. Kondisi

perekonomian yang kurang stabil sebaiknya pemberian kredit untuk

sektor tertentu yang kurang menjanjikan tidak diberikan terlebih

dahulu. Kalaupun diberikan sebaiknya Bank terlebih dulu melihat

prospek usaha calon debitur dimasa yang akan datang.

Berdasarkan penjelasan diatas, maksud dari penggunaan prinsip

kredit ini adalah untuk meletakkan kepercayaan dan untuk menghindari

commit to user

22

hari. Sehingga baik pihak bank maupun nasabah tidak salin merasa

dirugikan maupun merugikan.

5. Risiko Perbankan

Sebuah situs mengatakan bahwa J.P Morgan mengartikan risiko

sebagai suatu ketidakpastian dari Net Return yang terjadi, atau secara

komprehensif risiko merupakan suatu potensi terjadinya peristiwa (event)

yang dapat memberikan pengaruh negatif terhadap nilai suatu portofolio

aset yang dapat diukur dengan probabilitas tertentu dalam rentang waktu

yang diketahui. (http://avartara.com/risiko-risiko-perbankan/)

Bank Indonesia melalui PBI 5/8/2003 tentang Penerapan Manajemen

Risiko bagi Bank Umum, menjelaskan defenisi risiko-risiko yang harus

dihadapi Bank dalam aktivitas bisnisnya, walaupun mengadopsi Basel II

namun terdapat perbedaan mengenai definisi tersebut. Adapun jenis risiko

yang wajib dikelola bank adalah :

a. Risiko Kredit

Risiko kredit adalah risiko yang timbul dalam hal debitur gagal

memenuhi kewajiban untuk membayar angsuran pokok ataupun bunga

sebagaimana telah disepakati dalam perjanjian kredit.

b. Risiko Pasar

Risiko yang muncul yang disebabkan oleh adanya pergerakan

variabel pasar (adverse movement) dari portofolio yang dimiliki oleh

Bank, yang dapat merugikan bank. Variabel pasar dalam hal ini adalah

commit to user

23

pasar antara lain terdapat pada aktivitas fungsional Bank seperti kegiatan

tresuri dan investasi dalam bentuk surat berharga dan pasar uang maupun

penyertaan pada lembaga keuangan lainnya, penyediaan dana, dan

kegiatan pendanaan dan penerbitan surat utang, serta kegiatan pembiayaan

perdagangan.

c. Risiko Operasional

Risiko yang antara lain disebabkan oleh adanya ketidakcukupan dan

atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan

sistem, atau adanya problem eksternal yang mempengaruhi operasional

Bank. Risiko operasional melekat pada setiap aktivitas fungsional Bank,

seperti kegiatan perkreditan, treasury dan investasi, operasional dan jasa,

pembiayaan perdagangan, pendanaan dan instrumen utang, teknologi

sistem informasi dan sistem informasi manajemen dan pengelolaan sumber

daya manusia.

d. Risiko Likuiditas

Risiko yang antara lain disebabkan karena bank tidak mampu

memenuhi kewajiban yang telah jatuh waktu. Risiko likuiditas

dikategorikan menjadi:

a.)Risiko Likuiditas Pasar, yaitu risiko yang timbul karena Bank

tidak mampu melakukan Offsetting posisi tertentu dengan harga pasar

karena kondisi likuiditas pasar yang tidak memadai atau gangguan pasar

commit to user

24

b.Risiko likuiditas pendanaan, yaitu risiko yang timbul karena bank

tidak mampu mencairkan asetnya atau memperoleh pendanaan dari

sumber dana lain.

e. Risiko Hukum

Risiko yang disebabkan oleh adanya kelemahan aspek yuridis.

Kelemahan aspek yuridis antara lain disebabkan oleh adanya tuntutan

hukum, ketiadaan peraturan perundang-undangan yang mendukung atau

kelemahan perikatan seperti tidak dipenuhinya syarat sahnya kontrak dan

pengikatan agunan yang tidak sempurna.

f. Risiko Reputasi

Risiko yang antara lain disebabkan oleh adanya publikasi negatif

yang terkait dengan kegiatan usaha bank atau persepsi negatif terhadap

bank.

g. Risiko Kepatuhan

Risiko yang disebabkan Bank tidak mematuhi atau tidak

melaksanakan peraturan perundang-undangan dan ketentuan lain yang

berlaku. Didalam prakteknya risiko kepatuhan melekat pada risiko bank

yang terkait dengan peraturan perundang-undangan seperti risiko kredit

terkait dengan ketentuan KPMM, KAP, PPAP, BMPK. Risiko Pasar

terkait dengan Posisi Devisa Neto (PDN), risiko strategik terkait dengan

ketentuan rencana kerja dan anggaran tahunan (RKAT) Bank dan risiko

commit to user

25

BAB III PEMBAHASAN

A. Gambaran Umum Perusahaan 1. Sejarah Perusahaan

PT. Bank Perkreditan Rakyat (BPR) Nguter Surakarta pertama kali

didirikan di desa Nguter, Sukoharjo dengan anggaran dasar awal yang

dibuat oleh Notaris Nur Fariah Latih SH, di Karanganyar pada tanggal 2

Maret 1994 dengan akte No. 12, dan telah disahkan oleh Menteri

Kehakiman Republik Indonesia sebagaimana terdapat dalam Surat

Keputusan No C2-16.782.HT.01.Th.1994 tertanggal 8 November 1994.

Berbagai pertimbangan mengenai sarana yang lebih memadai dan

lokasi yang lebih strategis serta mudah dijangkau oleh masyarakat, maka

sejak tanggal 15 April 2001 lokasi PT. BPR Nguter dipindahkan ke Jl.

Sutami 118 A Surakarta. Kemudian pada tanggal 20 Deember 2005, lokasi

PT. BPR Nguter dipindahkan lagi ke Jl. Honggowongso No. 69 Surakarta.

Hal ini dimaksudkan agar lokasinya lebih strategis da lebih dekat dengan

nasabah potensial.

PT. BPR Nguter berlokasi di pusat kota Solo, namun untuk

jangkauan wilayah kerjanya tidak hanya meliputi pusat kota tetapi juga

commit to user

26

Kabupaten Klaten, Kabupaten Sukoharjo, Kabupaten Wonogiri,

Kabupaten Karanganyar, dan juga Kabupaten Sragen.

Untuk mendukung kegiatan operasional pada wilayah tersebut,

Bank telah mempersiapkan petugas lapangan baik dalam penghimpunan

dana maupun penyaluran kredit dan penagihan kredit (sistem jemput bola).

Sehingga dalam penghimpunan dana dan penyaluran kredit dapat merata

dan meluas keseluruh lapisan masyarakat di berbagai daerah se-eks

Karesidenan Surakarta.

Perijinan dan legalitas dalam menjalankan usaha adalah sebagai berikut :

a. Tanda Daftar Perusahaan Perseroan Terbatas dari Kepala Kantor

Departemen Perindustrian dan Perdagangan Kota Surakarta dengan

Nomor TDP 11.16.165.00824 tertanggal 13 Juni 2006 diperbaharui

dengan Nomor TDP 11.16.1.65.00824 berlaku sampai dengan 13 juni

2011.

b. Nomor Pokok Wajib Pajak (NPWP) yang dikeluarkan oleh Kantor

Pelayanan Pajak Klaten dengan Nomor NPWP 1.545.687.4-525.000

dan nomor registrasi 007703-5253

c. Keputusan Menteri Keuangan Republik Indonesia nomor

Kep.100/KM.17/1996 tentang Pemberian Izin Usaha PT. BPR Nguter

Sukoharjo yang ditetapkan di Jakarta pada tanggal 4 Maret 1996.

2. Kepemilikan Saham

Pada tanggal 22 Juni 2000 terjadi perubahan kepemilikan (akuisisi)

commit to user

27

a. Djoko Pong Sugoto dengan komposisi saham sebesar 60 %

b. Augustine Esther dengan komposisi saham sebesar 35 %

c. Dwi Esti Nastiti dengan komposisi saham sebesar 5%

3. Permodalan

Untuk memenuhi peraturan pemerintah tentang CAR minimal 8%

PT. BPR Nguter telah melakukan perubahan modal dasar sebanyak 2 (dua)

kali, dimana perubahan tersebut dilaksanakan sebagai berikut :

a. Tahun 2005 terjadi perubahan modal dasar dari 1,6 Milyar rupiah

menjadi 6,4 Milyar Rupiah. Dan modal yang disetor juga mengalami

perubahan dari 6,4 Milyar Rupiah menjadi 2,82 Milyar Rupiah.

b. Bulan Februari 2006 telah dilakukan perubahan modal dasar menjadi

10 Milyar rupiah yang terbagi atas 20.000 lembar saham yang

masing-masing saham bernilai sebesar Rp 500.000,00. Modal dasar tersebut

ditempatkan dan disetor sejumlah 41% atau sejumlah 8.200 lembar

saham dengan nominal seluruhnya sebesar 4,1 Milyar Rupiah.

Dari modal dasar tersebut telah ditempatkan oleh para pemegang saham,

yaitu :

Tabel 3.1 Pemegang Saham

Pemegang Saham

Lembar

Saham

Jumlah Prosentase

Tn. Djoko Pong Sugoto 4920 lembar Rp. 2.460.000.000 60%

commit to user

28

Ny. Dwi Esti Nastiti 410 lembar Rp. 205.000.000 5%

Jumlah 8.200 lembar Rp. 4.100.000.000 100%

Sumber : PT. BPR Nguter Surakarta, Buku Pedoman Standar Operating

4. Perubahan Susunan Pengurus

Setelah terjadi akuisisi, kemudian PT. BPR Nguter juga melakukan

perubahan pengurus seluruhnya. Untuk memenuhi Undang- Undang

Perseroan Terbatas tentang jumlah direksi harus 2 (dua) orang, maka

RUPS memutuskan mengangkat 1 (satu) orang direktur yang telah

mengikuti fit and proper test di Bank Indonesia pada bulan Mei 2004,

sehingga susunan pengurus yang baru sejak bulan Mei 2004 adalah

sebagai berikut :

1. Komisaris Utama : Anta Winata

2. Komisaris : Djoko Pong Sugoto SE, MBA

3. Direktur Utama : Dwi Esti Nastiti SE

4. Direktur : Hendrardi, SE

Pada bulan Maret 2005, Bapak Hendrarti, SE mengundurkan diri

atas permintaan sendiri, dengan demikian jabatan Direktur unutk

sementara kosong. Namun pada bulan Oktober 2005, setelah melalui fit

and proper test di Bank Indonesia dan telah dinyatakan lulus, maka

dilakukan Rapat Pemegang Saham Luar Biasa untuk mengangkat

Lusiawati Oeyeng sebagai Direktur di PT.BPR Nguter Surakarta. Hal

tersebut dilakukan untuk memenuhi persyaratan Undang-Undang

commit to user

29

Dengan demikian susunan pengurus PT.BPR Nguter Surakarta

yang baru sejak bulan November 2005 adalah sebagai berikut :

1. Komisaris Utama : Anta Winata

2. Komisaris : Djoko Pong Sugoto SE, MBA

3. Direktur Utama : Dwi Esti Nastiti SE

4. Direktur : Dra. Lusiawati Oeyeng

Kemudian pada tanggal 28 Juni 2007 melalui RUPS Luar Biasa,

disetujui pengunduran diri Direktur Utama Dwi Esti Nastiti dan Komisaris

Djoko Pong Sugoto, sehingga susunan pengurus yang baru adalah sebagai

berikut :

1. Komisaris Utama : Tn. Anta Winata

2. Direktur : Ny. Dra Lusiawati Oeyeng

Dengan Akta Notaris Drajad Uripno, SH No. 42 tertanggal 29 juni 2007.

Selanjutnya untuk memenuhi Undang-Undang Perseroan Terbatas

dan untuk memenuhi ketentua Bank Indonesia, bahwa pengurus BPR

harus terdiri dari 2 orang komisaris dan 2 orang direktur, maka RUPS

memutuskan mengangkat 1 orang komisaris dan 1 orang direktur yang

telah mengikuti fit and proper test di Bank Indonesia pada tanggal 22

September 2008 dan sudah dinyatakan lulus oleh Bank Indonesia, maka

susunan pengurus PT. BPR Nguter Surakarta menjadi sebagai berikut :

1. Komisaris Utama : Tn. Drs. Sri Dadi Wibowo, MM

2. Komisaris : Tn. Anta Winata

commit to user

30

4. Direktur : Ny. Dra. Lusiawati Oeyeng

Dengan Akta Notaris Drajad Uripno, SH No. 03 tanggal 11 November

2008.

Kemudian pada tanggal 24 Maret 2009 melalui RUPS Luar Biasa,

susunan pengurus terakhir adalah sebagai berikut :

1. Komisaris Utama : Tn. Bambang Subartono, SE

2. Komisaris : Tn. Drs. Sri Dadi Wibowo, MM

3. Direktur Utama : Ny. Fransisca Permata Dewi, SE. MM

4. Direktur : Tn. Yusak Adi Nugroho, SE

Dengan Akta Notaris Drajad Uuripno, SH. No. 01 tanggal 04 Maret 2009.

Daftar pemegang saham baru PT.BPR Nguter Surakarta adalah

sebagai berikut

Tabel 3.2 Nama dan Jumlah Pemegang Saham Baru

Pemegang Saham Lembar Saham Jumlah Prosentase

Tn. Djoko Pong Sugoto 4920 lembar Rp. 2.460.000.000 60%

Ny. Augustine Esther 3.280 lembar Rp. 1.640.000.000 40%

Jumlah 8.200 lembar Rp. 4.100.000.000 100%

Sumber : PT. BPR Nguter Surakarta, 2010

5. Produk Perusahaan

Dalam melakukan kegiatannya PT BPR Nguter tidak berbeda

dengan kegiatan BPR lainnya, yaitu menghimpun dana dari masyarakat

commit to user

31

dimiliki PT. BPR Nguter Surakarta untuk mendukung kegiatan tersebut

antara lain sebagai berikut :

1) Tabungan dan Deposito

2) Kredit

Berikut adalah macam kredit yang ditawarkan oleh PT. BPR Nguter

Surakarta:

a. Kredit Modal Usaha

Kredit modal usaha adalah kredit yang diberikan oleh bank untuk

menambah modal usaha nasabah.

b. Kredit Multiguna

Kredit multiguna adalah krdit yang diberikan oleh bank untuk

memenuhi kebutuhan nasabah lainnya, seperti pernikahan,

pendidikan, renovasi rumah, dan lain-lain.

c. Kredit Konsumtif

Kredit konsumtif adalah kredit yang diberikan oleh bank untuk

memenuhi kebutuhan debitur yang bersifat konsumtif, misalnya

untuk membeli rumah.

d. Pembiayaan Pembelian Sepeda Motor (th. ’96 – keatas)

e. Pembiayaan Pembelian Mobil (th. ’90 – keatas)

commit to user

32

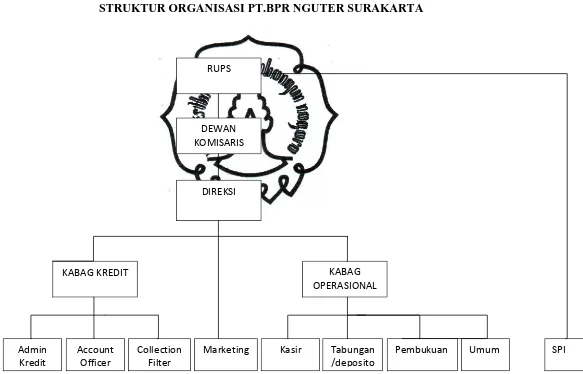

6. Struktur Organisasi Perusahaan

Struktur organisasi yang telah ditetapkan oleh PT. BPR Nguter

commit to user

33

Gambar 3.3

STRUKTUR ORGANISASI PT.BPR NGUTER SURAKARTA

RUPS

DEWAN KOMISARIS

Admin Kredit

DIREKSI

KABAG KREDIT KABAG

OPERASIONAL

SPI Account

Officer

Collection Filter

Umum Pembukuan

Marketing Tabungan

commit to user

34

7.

ob Discription

a.

epala Bagian Kredit

a)

engkoordinir dan merencanakan tugas-tugas Admin Kredit,

Account Officer, dan Collection di lapangan.

b)

ertanggung jawab atas pencapaian target kredit yang

diberikan pada masyarakat

c)

ertanggung jawab atas kinerja Admin Kredit dan kelancaran

pencairan.

d)

ertanggungjawab atas kelengkapan administrasi pengajuan

kredit dan pencairan kredit yang disalurkan sudah sesuai

dengan SOP perusahaan.

b.

dmin Kredit

a)

enerima pengajuan kredit dari dealer/ umum baik melalui

commit to user

35

Nguter, serta memberikan informasi mengenai proses kredit

calon debitur.

b)

elakukan SID (Sistem Informasi Debitur) atau BI checking.

c)

engetik perjanjian kredit (PK)

d)

embuat kompensasi lembur hari Sabtu disetiap bulannya.

e)

engecekan kelengkapan berkas pengajuan kredit dan report

survey yang telah di ACC oleh pimpinan.

f)

embuat MOU dengan pihak atas.

c.

ccount Officer

a)

enerima order untuk disurvey dari Admin Kredit

b)

engecekan kebenaran dan kelengkapan data caln debitur

c)

commit to user

36

tempat tinggal, jaminan, pekerjaan/usaha, dan lingkungan

sekitar)

d)

enganalisa hasil survey dan dilaporkan kepada komite kredit

e)

embuat analisa survey report mengenai calon debitur

menyampaikan kepada Admin Kredit apakah pengajuan

kredit calon debitur tersebut disetujui atau ditolak.

d.

asie Account Officer (AO)

a)

engkoordinir dan merencanakan tugas-tugas Account Officer

dilapangan

b)

elakukan koordinasi dengan kasie collection jika terdapat

permasalahan dalam hal penanganan kredir bermasalah dan

membutuhkan informasi tambahan dari Account Officer

mengenai kondisi nasabah

c)

elaporkan, memberitahukan, dan mengkonsultasikan kepada

Direksi yang berkaitan dengan cara kerja dan hasil kerja

commit to user

37

d)

engarahkan dan membimbing Account officer agar hasil

survey dan analisa kredit lebih berkualitas

e)

enerima laporan hasil survey dari AO

f)

ertanggungjawab atas kinerja AO dan hasil survey

g)

emonitoring hasil kerja per Account Officer

e.

agian Collection Filter

a)

elakukan penagihan kepada debitur yang terlambat

membayar angsuran (T2 – T4)

b)

embinaan kepada debitur tentang aturan – aturan pembayaran

yang telah disepakati bersama untuk meminimalkan

keterlambatan pembayaran angsuran

c)

encari informasi debitur yang pindah alamat tanpa

commit to user

38

d)

engamanan jaminan bila diperlukan dan melacak keberadaan

jaminan yang sudah dialihkan kepada pihak lain

e)

elakukan pengambilan angsuran / collect ke dealer yang

bekerjasama dengan pihak lain

f)

embuat laporan kronologis.

f.

asie Collection

a)

endistribusikan job atau surat tagihan kepada kolektor

b)

ertanggungjawab dalam rangka upaya menurunkan

NPL/kredit macet sesuai dengan rencana kerja perusahaan

c)

engkoordinir dan merencanakan tugas – tugas kolektor di

lapangan

d)

elakukan koordinasi dengan kasie Account Officer terkait

commit to user

39

e)

elaporkan, memberitahukan, dan mengkonsultasikan kepada

Direksi tentang permasalahan penanganan kredit bermasalah

f)

ertanggungjawab atas kinerja kolektor dan hasil tagihan yang

dibawa kolektor, dan lain – lain

g.

arketing Kredit

a)

encapa target pencairan kredit sesuai dengan ketentuan yang

sudah ditetapkan perusahaan

b)

enawarkan berbagai produk BPR khususnya produk kredit,

antara lain kredit konsumtif, modal kerja, investasi, dan lain –

lain

c)

elakukan follow up terhadap nasabah yang mengajukan kredit

d)

engumpulkan file data calon nasabah, baik pengajuan

langsung dari nasabah maupun dari dealer atau show room

commit to user

40

e)

elakukan survey awal guna memberikan keterangan pada

surveyor tentang kondisi calon nasabah

f)

emberikan informasi kepada nasabah mengenai hasil survey,

dalam hal ini di ACC ataukah ditolak

h.

eller atau Kasir

a)

enerima setoran dan pengambilan tunai (angsuran, tabungan,

pengambilan tunai dari bank – pick up service)

b)

engeluaran biaya – biaya yang disertai nota maupun kwitansi

c)

encatatan semua kuitansi dan nota pemasukan – pengeluaran

dibuku kasir kemudian diulang dibuku pemasukan kas dan

pengeluaran kas

d)

eng-input ke program MMS

e)

commit to user

41

f)

ada akhir hari membuat laporan mutasi kas (jumlah uang)

i.

agian Staff Tabungan/ Deposito

Bagian Staff Tabungan meliputi :

a)

elayani pembukaan dan penutupan rekening tabungan

b)

elayani transaksi nasabah baik penyetoran, penarikan,

maupun pemindahbukuan

c)

pdate bunga tabungan per nasabah setiap akhir bulan

d)

enyimpan file aplikasi rekening, bukti setor, voucher jurnal

transaksi

Bagian Staff Deposito meliputi :

a)

plikasi penempatan deposito dan pencairan deposito

b)

embayaran bunga deposito nasabah

c)

elakukan konfirmasi kepada nasabah untuk perpanjangan

commit to user

42

d)

nput transaksi deposito

e)

embuat laporan bulanan untuk Lembaga Simpanan

j.

taff Pembukuan

a)

elakukan pengecekan hitungan bunga deposito dari bagian

deposito

b)

embuat laporan untuk BI (laporan bulanan, laporan

pengaduan nasabah, laporan publikasi 3 bulan sekali, laporan

mingguan)

c)

engirim laporan keuangan untuk kantor pajak

d)

embuat voucher pembukuan

e)

embuat laporan keuangan dan input transaksi

f)

commit to user

43

g)

elakukan transaksi yang berhubungan dengan antar bank

aktiva, termasuk monitoring deposito serta mutasi rekening

k.

atuan Pengawas Intern (SPI)

a)

emeriksa mutasi kas pada akhir hari secara berkala

b)

emeriksa bukti – bukti transaksi harian secara periodik dan

membandingkan dengan peraturan – peraturan yang ada

c)

embuat dan melapoorkan laporan mingguan kepada Bank

Indonesia

d)

elakukan on the spot ke debitur secara berkala

e)

elakukan pemeriksaan jaminan setiap bulan Juni dan

Desember

f)

elakukan Laporan Tingkat Kesehatan bank setiap akhir bulan

B.

commit to user

44

Pelaksanaan kegiatan magang kerja di PT. BPR Nguter Surakarta,

sesuai dengan surat pengantar magang dari Fakultas Ekonomi Universitas

Sebelas Maret Surakarta yang telah diajukan dan berdasar surat jawaban dari

PT. BPR Nguter Surakarta dilaksanakan selama 1 (satu) bulan, yaitu sejak

tanggal 06 Februari sampai dengan 06 Maret 2012.

Kegiatan magang kerja ini dilakukan bukan semata – mata hanya

sebagai formalitas atau pemenuhan syarat penyusunan Tugas Akhir

perkuliahan yang harus dicapai penulis, namun kegiatan magang kerja akan

diterapkan sebagai pembekalan sebelum nantinya memasuki dunia kerja yang

sebenarnya guna mengasah kemampuan dan etos kerja penulis. Dalam

pelaksanaannya penulis mengikuti aturan kerja PT. BPR Nguter Surakarta,

yakni disesuaikan dengan jam kerja karyawan dengan ketentuan yang berlaku

sebagai berikut :

1. Senin s/d Jumat : 07.30 – 16.30

2. Sabtu – minggu : Libur

3. Ketentuan jam istirahat : 12.00 – 13.00

Penulis mendapatkan kesempatan untuk belajar di Divisi Administrasi

Kredit. Rincian kegiatan magang yang dilakukan penulis adalah sebagai

berikut :

1. 06 - 17 Februari 2012

Pada hari pertama penulis diperkenalkan dengan karyawan,

commit to user

45

dibimbing oleh Mbak Sri Handayani. Selama berada dibagian Pencairan

Kredit, hal yang dilakukan penulis adalah sebagai berikut :

a. Mengisi data debitur/ nasabah pada Surat Perjanjian Kredit dengan

menggunakan mesin ketik.

b. Membuat Surat Pemberitahuan atau PO

Disini PT. BPR Nguter Surakarta bekerjasama dengan Sarwo

Motor Group. Untuk itu apabila PT. BPR Nguter menerima

pengajuan kredit dari dealer-dealer Sarwo Motor, PT. BPR

Nguter harus membuat Surat Pemberitahuan tentang barang yang

dijaminkan dan jumlah pinjaman debitur/nasabah.

c. Membuat Disposisi Pencairan Kredit

Disini berisi nama debitur, jumlah kredit yang bisa dicairkan,

bentuk pinjaman (bunga, pembentukan plafond, biaya

administrasi), jangka waktu pembayaran, dan jaminan nasabah.

d. Memisahkan berkas pengajuan kredit sesuai dengan tanggal

pencairan untuk memudahkan bila suatu saat membutuhkan

berkas itu lagi.

2. 20 - 06 Maret 2012

Pada Minggu ketiga dan keempat diadakan rolling posisi untuk

magang. Disini penulis dipindahkan ke bagian Admin Kredit dan

dibimbing oleh Ibu Nita. Selama berada dibagian Admin Kredit, hal

commit to user

46

a. Menerima pengajuan kredit dari dealer baik melalui telepon

maupun pesan singkat berupa sms.

b. Diajarkan cara melakukan SID (Sistem Informasi Debitur)

c. Melakukan pengecekan kelengkapan berkas pengajuan kredit dan

report survey

d. Melakukan pengecekan dan menyusun berkas-berkas dalam

perjanjian kredit sesuai urutan yang diminta oleh Direktur Utama,

agar dalam pengecekan data debitur tidak membingungkan.

e. Menginput data pengajuan kredit yang ditolak maupun telah

commit to user

47

C. Pembahasan

1. Penerapan prinsip 5C di PT. BPR Nguter Surakarta

Sebelum memberikan kredit kepada nasabah, terlebih dahulu

diadakan analisa apakah calon nasabah tersebut layak atau tidak untuk

mendapatkan pinjaman. Salah satu cara yang dilakukan adalah dengan

menerapkan prinsip 5C.

a. Character

Account Officer dari bank dalam menilai character calon

debitur adalah dengan cara sebagai berikut :

1) Melihat daftar riwayat hidup debitur dengan mewawancarai

lengsung calon debitur dan juga bertanya kepada masyarakat

dilingkungan tempat tinggal calon debitur.

2) Meneliti reputasi calon debitur dilingkungan tempat kerjanya

3) Mencari informasi apakah calon debitur terlibat dalam suatu

masalah, misalnya perjudian, perampokan, pemabuk, dan

lain-lain.

4) Meminta informasi dari bank lain, yang dimaksud disini

adalah dengan mengecek SID calon debitur, apakah masih

mempunyai pinjaman dibank lain.

b. Capacity

Pengukuran Capacity disini dilakukan dengan cara sebagai

commit to user

48

1) Pendekatan historis, apakah usaha yang dilakukan calon

debitur mengalami kegagalan ataukah selalu menunjukkan

kemajuan.

2) Pendekatan finansiil, dengan melihat laporan Rugi/Laba

usaha calon debitur (untuk debitur yang mempunyai usaha

sendiri)

3) Dengan melihat penghasilan bersih calon debitur setiap

bulannya.

Apabila kredit yang dicairkan untuk pembiayaan barang

konsumsi, maka penilaian capacity calon debitur didasarkan pada

pekerjaan yang sedang dikerjakan saat ini. Dengan begitu pihak

bank dapat menilai apakah calon debitur mampu memenuhi

kewajibannya terhadap bank.

c. Capital

Bank melihat dari jumlah dana atau modal yang dimiliki oleh

calon debitur. Sebagai contoh apabila calon debitur meminta bank

untuk membiayai pembelian sepeda motor, maka pihak bank harus

mengetahui berapa besarnya prosentase uang muka yang diberikan

oleh calon debitur. Bank akan membiayai pembelian sepeda motor

jika prosentase uang muka calon debitur 20% dari harga beli

sepeda motor. Sedangkan untuk kredit dengan jaminan BPKB,

pihak bank akan mencairkan dana sebesar 50% dari harga taksasi

commit to user

49 d. Collateral

Barang yang dapat dijadikan jaminan disini adalah sesuatu

yang memiliki nilai yang lebih dari pinjaman yang diajukan.

Penilaian terhadap collateral dapat dipandang dari 2 sudut, yang

pertama dari sudut ekonomisnya yaitu nilai ekonomis yang dimiliki

barang jaminan tersebut dan yang kedua adalah dari nilai

yuridisnya yaitu apakah barang-barang jaminan tersebut memenuhi

syarat-syarat yuridis untuk dipakai sebagai barang jaminan.

e. Condition of Economy

Condition of Economy dilihat dari asset yang dimiliki oleh

debitur dan juga kondisi ekonominya.

Berikut adalah contoh studi kasus penerapan prinsip 5C dalam

pemberian kredit terhadap nasabah di PT. BPR Nguter Surakarta

1) Contoh Studi Kasus Pemberian Kredit yang Disetujui

Pak Andi bekerja sebagai seorang karyawan swasta di

sebuah perusahaan X dengan gaji Rp 1.700.000; dalam

sebulan. Pak Andi berencana ingin membeli sebuah sepeda

motor, namun karena uang yang dimiliki Pak Andi tidak

cukup maka Pak Andi meminta PT. BPR Nguter Surakarta

untuk membiayai pembelian sepeda motor tersebut. Harga

sepeda motor tersebut adalah Rp 10.000.000; sedangkan Pak

commit to user

50

hutang Pak Andi adalah Rp 6.000.000 akan diangsur selama

24 bulan. Dilingkungan tempat tinggalnya Pak Andi dikenal

sebagai pribadi yang baik, begitu pula dilingkungan kerjanya.

Pak Andi memiliki 2 anak yang masih sekolah SD. Istri Pak

Andi bekerja sebagai karyawan pabrik dengan gaji Rp

1.000.000;. Pengeluaran keluarga Pak Andi tiap bulannya

untuk biaya rumah tangga sebesar Rp 700.000;, listrik ,

telepon, dan air sebesar Rp 250.000; untuk pendidikan

sebesar Rp 350.000; dan lain-lai sebesar Rp 250.000;. info

dari bank lain menerangkan bahwa Pak Andi mempunyai

pinjaman dan harus mengangsurnya sebesar Rp 500.000; sisa

angsuran Pak Andi sekarang tinggal 6 bulan dan menurut info

Pak Andi tidak pernah terlambat untuk mengangsur pinjaman

itu tiap bulannya.

Analisa Kredit

a) Character

Pak Andi dikenal sebagai pribadi yang baik

dilingkungan tempat tinggalnya dan juga dilingkungan

kerjanya sebagai orang yang bertanggungjawab.

b) Capacity

Aspek Pendapatan :

Penghasilan suami : Rp 1.700.000

commit to user

51

Total Pendapatan : Rp 2.700.000

Aspek Pengeluaran :

Biaya Rumah Tangga : Rp 700.000

Telepon/Listrik/Air : Rp 250.000

Biaya Pendidikan : Rp 350.000

Biaya Lain-lain : Rp 300.000 +

Total Pengeluaran : Rp 1.600.000

Sisa Penghasilan : Rp 1.100.000

Angsuran dibank lain : Rp 500.000

Penghasilan Bersih : Rp 600.000

c) Collateral

Jaminan berupa kendaraan bermotor yang akan dibiayai

denga taksiran jaminan sebagai berikut :

Harga Pasar = Rp 10.000.000

Taksasi = 70% x Rp 10.000.000

= Rp 7.000.000;

Permintaan Kredit = Rp 6.000.000

d) Capital

Pak Andi dan istrinya mempunyai pekerjaan yang tetap

commit to user

52

e) Condition of Economy

Status tempat tinggal : milik sendiri

Asset yang dimilki : sepeda motor dan perabotan

Kondisi ekonomi : baik

Kesimpulan :

Berdasarkan hasil survey oleh Account Officer, bukti fisik

dan cek lingkugan serta jaminan yang memadai, maka

pengajuan kredit calon debitur layak untuk disetujui dan

didanai sebagai berikut :

Pemberian kredit : Rp 6.000.000

Jangka waktu : 24 bulan

2) Contoh Studi Kasus Pemberian Kredit yang Tidak Disetujui

Pak Robby adalah seorang pengusaha dan sudah

menekuni usaha ini selama 5 tahun. Pak Robby ingin

mengajukan pinjaman dengan menjaminkan BPKB sepeda

motor miliknya. Jumlah pinjaman yang diajukanoleh Pak

Robby sebesar Rp 12.000.000; dengan jangka waktu 36

commit to user

53

sebesar Rp 18.000.000;. Pengahsilan Pak Robby perbulannya

sebesar Rp 5.000.000;, istrinya tidak bekerja, mempunyai

seorang anak yang masih bersekolah SMP. Pengeluaran Pak

Robby tiap bulannya untuk biaya hidup sebesar Rp 800.000;

untuk listrik, telepon, dan air sebesar Rp 600.000; untuk

biaya pendidikan sebesar Rp 400.000; dan biaya lain-lain

sebesar Rp 600.000;. Dilingkungan tempat tinggalnya Pak

Robby dikenal sebagai pribadi yang kurang baik, sering

menyalahgunakn yang bukan haknya seperti menggunakan

uang tabungan RT selain itu menurut tetangganya Pak Robby

sering didatangi penagih dari bank. Pak Robby mempunyai

pinjaman dibeberapa bank lain dengan total angsuran Rp

1.000.000 tiap bulannya dan juga Pak Robby sering

menunggak angsuran atau tidak lancar.

Analisa Kredit

a) Character

Dilingkungan tempat tinggal Pak Robby dikenal sebgai

pribadi yang tidak baik karena sering menggunakan

uang yang bukan haknya. Selain itu Pak Robby juga

sering didatangi penagih dari bank. Informasi dari bank

lain meyebutkan bahwa utang piutang Pak Robby