TESIS

ANALISIS PENGENDALIAN BIAYA PROYEK BERDASARKAN ACTUAL COST OF WORK

PERFORMANCE (ACWP) DENGAN METODE KONSEP NILAI HASIL

(Studi Kasus Proyek Pembangunan Bendungan Sukamahi)

Diajukan Kepada Universitas Islam Indonesia Yogyakarta Untuk Memenuhi Persyaratan Memperoleh Derajat Magister Teknik Sipil

ARIS MUNANDAR 16914005

KONSENTRASI MANAJEMEN KONSTRUKSI

PROGRAM STUDI TEKNIK SIPIL PROGRAM MAGISTER FAKULTAS TEKNIK SIPIL DAN PERENCANAAN

UNIVERSITAS ISLAM INDONESIA 2021

HALAMAN PERSETUJUAN

TESIS

ANALISIS

PENGENDALIAN

BIAYA PROYEKBERDASARKAD

ACTUAL COST OF wORK PERFORMANCE (ACWP) DENGAN METODE KONSEP NILAI HASIL

(Studi Kasus Proyek Pembangunan Bendungan Sukamahi)

ISLAM

Disusun Oleh ARIS MUNANDAR

16914005

Diperiksa dan disetujui oleh:

D I L E D )

Ir. Fitri Nugraheni, S.T., M.T., Ph.D.

Dosen Pembimbing

Tanggal:

Albani Musyafa, S.T., M.T., P.hD.

Dosen Pembimbing II

Tanggal:

HALAMAN PENGESAHAN TESIS

ANALISIS PENGENDALIAN BIAYA PROYEK

BERDASARKAN

ACTUAL COST OF WORK PERFORMANCE (ACWP) DENGAN METODE KONSEP NILAI HASIL

(Studi Kasus Proyek

Pembangunan

BendunganSukamani

SLAM

ARIS MUNANDAR 16914005

Telah diuji di depan Dewan Penguji Pada tanggal 19 Januari 2021

Dan dinyatakan telah memenuhi syarat untuk diterima

Susunan Dewan Penguii Dosen Pembimbing IL

Dosen Pembimbing L Dosen Penguii,

Ir. Fitri Nugraheni, S.T., M.T., Ph.D. Albani Musyafa, S.T., M.T., P.hD. Ir. Faisol AM., MS.

Yogyakarta, 19 FEB 2021

Universitas Islam Indonesia

Program Pascasarjana Magister Teknik Sipil Ketua Program,

A INDONES

TAS ISLA,

ap

"PROGRAM STUGY TEKNIK SIP PROGRAM MAGISTER"

Ngrhheni, ST MT. Ph.D.

A K M P : 005110101

iii

PERNYATAAN

Dengan ini saya

menyatakan

bahwa:. Laporan tesis ini

merupakan

karya asli dan belumpernah digunakan

untuk mendapatkan gelar akademik (magister), baik di Universitas Islam Indonesia ataupun di perguruantinggi lainnya.

2. Laporan tesis ini didasari oleh pemikiran dan gagasan saya sendiri, tanpa

bantuan

pihak

lain kecuali arahan DosenPembimbing.

3. Laporan tesis ini tidak memuat karya atau ide orang lain, kecuali secara tertunis dicantumkan

sebagai

acuan dalam naskah dengan disebutkan nama pengarangdan dicantumkan dalam daftar

pustaka.

4. Universitas Islam Indonesia tidak

bertanggungjawab

atas program"software

yang digunakan pada penelitian ini dan sepenuhnya menjadi tanggungjawab saya.

5. Pernyataan ini saya buat dengan sesungguhnya dan

apabila

di kemudian hari terdapat penyimpangan dan ketidakbenaran dalam pernyataan ini, maka sayabersedia menerima sanksi akademik dengan pencabutan gelar yang sudah

diperoleh, serta sanksi lainnya sesuai dengan norma yang berlaku di perguruan tinggi.

Yogyakarta,

Yano mombuat permyataap,

METERA

E M P E L

1DAJX108220979

Aris Munandar 1614005

iv

KATA PENGANTAR

Assalamu'alaikum Wr. Wb.

Pji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan

hidayah-Nya,

serta shalawat kepada Nabi Muhammad SAW, sehingga tesisn

dapat diselesaikan dengan baik.

Tesis ini dilaksanakan untuk memenuhi persyaratan dalam rangka

memperoleh gelar Master jenjang Strata Dua (S2) pada Magister Manajemen Konstruksi, Jurusan Teknik Sipil, Fakultas Teknik Sipil dan Perencanaan, Universitas Islam Indonesia Yogyakarta.

Atas selesainya Laporan Tesis ini, ucapan terima kasih yang setinggr- tingginya disampaikan kepada:

1. Ir. Fitri Nugraheni, S.T., M.T., Ph.D. selaku Dosen Pembimbing Tesis I

yang telah banyak memberikan inspirasi, motivasi, serta bimbingan selama

tesis ini berlangsung.

2. Albani Musyafa, S.T., M.T., Ph.D. selaku Dosen Pembimbing Tesis II

yang telah banyak memberikan inspirasi, motivasi, serta bimbingan selama Tesis ini berlangsung.

3. Ir. FaisolAM, MS. selaku Dosen Penguji.

4. Ir. Fitri Nugraheni, ST., MT., Ph.D. selaku Ketua Program MagisterT

Teknik Sipil, Fakultas Teknik Sipil dan Perencanaan UI.

5. YMM Ayahanda Guru, yang telah mengajarkan ma'rifat dan hakikat kepada Allah SWT.

Istri saya tercinta dr. Gustiana Handrajati dan Anak-anak saya tersayang 6.

Pradipa Aryaguna Mulia Abadi, Pradipta Aryasatya Aulia Mukti,

Pradita Paramita Cahaya Mulia, Praditya Aryaputra Athallah Pangestu, yang selalu

memberikan semangat dan motivasi untuk

menggapai kesuksesan dunia dan akhirat.

7. Bapak Mokanti dan Ibu Suminah yang telah memberikan pembelajaran

hidup yang luar biasa untuk selalu istiqomah dan tawadhu.

8. Bapak Alm. Ir. RM. H.

Siswandono dan Tbu drg. Hj. Sumarti yang

selalu memberikan semangat dan motivasi untuk selalu tawakal dan qanaah, 9. Kakak-kakak dan Adik saya yang selalu

m e m b e r i k a n motivasi kepada saya.

10. Teman-tieman kuliah Magister Teknik Sipil, khususnya Konsentrasi

Manajemen Konstruksi Tahun Angkatan 2016.

l1. Serta seluruh pihak yang turut membantu dalam penyusunan Tesis ini yang

tidak dapat

penulis

sebutkan satu per satu.Penulis menyadari bahwa dalam penulisan tesis ini masih banyak kekurangannya, karena itu kritik dan saran yang sifatnya membangun demi

kesempurnaan laporan Tesis ini sangat diharapkan.

Akhir kata semoga tesis ini dapat bermanfaat bagi mahasiswa Ull Jurusan Teknik Sipil khususnya dan para pembaca pada umumnya. Tidak lupa permohonan maaf yang sebesar-besarnya atas kekurang sempurnaan tesis ini.

Wassalamu'alaikum Wr. Wb.

Yogyakarta, Penulis,

Aris Munandar 1614005

vi

vii DAFTAR ISI

HALAMAN PERSETUJUAN ii

HALAMAN PENGESAHAN iii

PERNYATAAN iv

KATA PENGANTAR v

DAFTAR ISI vii

DAFTAR GAMBAR ix

DAFTAR TABEL x

ABSTRAK xi

ABSTRACT xii

BAB I PENDAHULUAN 1

1.1 Latar Belakang 1

1.2 Rumusan Masalah 3

1.3 Tujuan Penelitian 4

1.4 Batasan Masalah 4

1.5 Manfaat Penelitian 4

BAB II TINJAUAN PUSTAKA 5

2.1 Analisis Metode Nilai Hasil Terhadap Waktu Dan Biaya Pada Proyek Office And Distribution Center, Airmadidi, Minahasa Utara-Manado 5 2.2 Analisa Pengendalian Proyek Dengan Menggunakan Metode Nilai Hasil Pada Pembangunan Gedung Kuliah Mipa Center Tahap I Universitas Brawijaya

Malang 6

2.3 Evaluasi Pengendalian Waktu Pada Proyek Pembangunan Gedung Rawat Inap 3 Dan 4 Rsud Suradadi Menggunakan Earned Value Concept. 7 2.4 Analisis Pengendalian Biaya Dan Waktu Dengan Metode Konsep Nilai Hasil Pada Proyek Pembangunan Pasar Prambanan Kabupaten Sleman 7 2.5 Analisis Kinerja Biaya dan Waktu Dengan Metode Nilai Hasil (Earned Value Analysis) Pada Pekerjaan Renovasi Tahap II Asrama Wana Mulia SMK

Kehutanan Samarinda 8

BAB III LANDASAN TEORI 9

3.1 Proyek 9

3.2 Manajemen Proyek 10

3.3 Pengendalian Proyek 12

3.4 Fungsi Pengendalian Proyek 13

3.5 Rencana Anggaran Biaya 13

3.6 Metode Earned Value Concept 16

3.6.1 Biaya Pekerjaan Berdasarkan Anggaran 16

3.6.2 Pekerjaan Masih Berlangsung 17

3.6.3 Indikator ACWP, BCWP, BCWS 17

viii

3.6.4 Varians Biaya dan Jadwal Terpadu 18

3.6.5 Analisis Indeks Kinerja 20

3.6.6 Analisis Kemajuan Proyek 20

3.6.7 Perkiraan Biaya dan Jadwal Penyelesaian 21

BAB IV METODE PENELITIAN 23

4.1 Tinjauan umum 23

4.2 Jenis Penelitan 24

4.3 Subjek dan Objek Penelitian 24

4.4 Data Penelitian 24

4.5 Tahapan Metode Penelitian 25

4.6 Bagan Alir Penelitian (Flow Chart) 26

BAB V ANALISIS DAN PEMBAHASAN 28

5.1 Lingkup Pekerjaan Proyek 28

5.2 Rencana dan Realisasi Proyek 30

5.3 Kinerja Biaya Proyek 34

5.3.1 Rencana dan Realisasi Anggaran Proyek 36

5.3.2 Analisis Indeks Kinerja Biaya Proyek 39

5.4 Analisis Penyebab Tidak Terpenuhinya Kinerja Biaya Proyek 49 5.5 Upaya dan Tindakan Pengendalian Kinerja Biaya Proyek 53

BAB VI KEIMPULAN DAN SARAN 54

6.1 Kesimpulan 54

6.2 Saran 55

DAFTAR PUSTAKA 56

ix DAFTAR GAMBAR

Gambar 1. 1 DAS Bendungan Sukamahi, Ciawi dan Bendung Katulampa 3

Gambar 3. 1 Triple Constrain 9

Gambar 3. 2 Siklus Perencanaan dan Pengendalian Proyek 12 Gambar 3. 3 Satu Paket Kerja Yang Terdiri Dari 3 Jenis Pekerjaan Dengan

Kemajuan Yang Berlainan 17

Gambar 3. 4 Grafik Prakiraan (Forecast) jadwal dan biaya pada akhir proyek 22

Gambar 4. 1 Bagan Alir Penelitian 27

Gambar 5. 1 Peta Pembebasan Lahan Proyek Bendungan Sukamahi 29 Gambar 5. 2 Alat Berat yang Terlalu Banyak dan Lahan Kerja Sedikit 30

Gambar 5. 3 Grafik Cost Variance 41

Gambar 5. 4 Grafik Cost Performance Index 44

Gambar 5. 5 Grafik Estimation To Complete 46

Gambar 5. 6 Grafik Estimation At Completion 49 Gambar 5. 7 Biaya Aktual Proyek vs Realisasi Proyek 52

x DAFTAR TABEL

Tabel 3. 1 Analisis Varian Terpadu 19

Tabel 5. 1 Lingkup Pekerjaan Proyek Bendungan Sukamahi 28 Tabel 5. 2 Jadwal Progres Rencana dan Realisasi Proyek Awal Kontrak 31 Tabel 5. 3 Jadwal Progres Rencana dan Realisasi Proyek Setelah Amandemen 32 Tabel 5. 4 Rekap ACWP Proyek Bendungan Sukamahi 34 Tabel 5. 5 Budgeted Cost of Work Performed (BCWP) 36 Tabel 5. 6 Perbandingan Biaya dari BCWP dan ACWP 38

Tabel 5. 7 CV (Cost Variance) 40

Tabel 5. 8 Cost Performance Indeks (CPI) 42

Tabel 5. 9 Estimate To Complete (ETC) 44

Tabel 5. 10 EAC (Estimate At Completion) 47

Tabel 5. 11 Rekapitulasi Biaya Langsung, Biaya Tidak Langsung, dan ACWP 50 Tabel 5. 13 Upaya dan Tindakan Pengendalian Kinerja Biaya Proyek 53

xi ABSTRAK

Anggaran biaya proyek merupakan salah satu hal yang akan menimbulkan masalah yang sering dijumpai pada sebuah pelaksanaan proyek konstruksi. Pada pelaksanaan Proyek Pembangunan Bendungan Sukamahi terjadi perpanjangan waktu dari 30 bulan menjadi 59 bulan yang diakibatkan oleh pembebasan lahan yang belum selesai saat proyek sudah berjalan. Pengendalian biaya proyek merupakan hal yang penting untuk menjaga performa proyek agar dapat tepat biaya, mutu, dan waktu. Earned Value Concept adalah suatu metode untuk menganalisis indeks kinerja biaya proyek untuk mengetahui perkiraan anggaran akhir proyek berdasarkan data proyek berupa BCWP, BCWS, dan ACWP yang diperoleh dari data akuntansi proyek. Analisis pengendalian biaya proyek dilakukan dengan menggunakan indikator Cost Variance (CV), Cost Performance Index (CPI), Estimate To Complete (ETC), dan Estimate At Completion (EAC). Dari hasil analisis yang ditinjau pada bulan Agustus 2020 diketahui bahwa nilai CV bernilai positif dengan nilai CPI sebesar 1,05.

Perkiraan anggaran akhir proyek sebesar Rp 378.975.589.542,97.

Kata Kunci: biaya, earned value concept, kinerja, pengendalian proyek

xii ABSTRACT

The project cost budget is one thing that will cause problems that are often encountered in a construction project implementation. During the implementation of the Sukamahi Dam Project, there was an extension of time from 30 months to 59 months due to land acquisition that had not been completed when the project was already underway. Controlling project costs and time is important to maintain project performance in order to be on cost, quality and time. Earned Value Concept is a method for analyzing the project cost performance index to determine the final project budget estimate based on project data in the form of BCWP, BCWS, and ACWP obtained from project accounting data. The analysis of project cost control is carried out using the indicator Cost Variance (CV), Cost Performance Index (CPI), Estimate To Complete (ETC), and Estimate At Completion (EAC). From the results of the analysis reviewed in August 2020, it is known that the CV value is positive with a CPI value of 1.05. The estimated final project budget is Rp 378.975.589.542,97.

Keywords: cost, earned value concept, performance, project controllin

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Pembangunan infrastruktur di Indonesia tengah pada kondisi berkembang pesat, seperti disebutkan dalam The big 5 Construct Indonesia (2015) bahwa pasar konstruksi dan sektor bahan bangunan Indonesia telah berkembang secara signifikan, didorong oleh pesatnya pertumbuhan pasar properti/real estate dalam negeri, peningkatan investasi swasta dan belanja pemerintah. Konstribusi sektor konstruksi terhadap produk domestik bruto (PDB) tanah air telah tumbuh dari sekitar 7,07% di tahun 2009 menjadi 13% pada 2014 dan telah mendorong pertumbuhan industri bahan bangunan dan konstruksi Indonesia. Pasar konstruksi diproyeksikan tumbuh sebesar 14,26% mencapai Rp 446 triliun pada tahun 2015 dan akan menjadi salah satu sektor yang paling menjanjikan berkat percepatan rencana pembangunan infrastruktur pemerintah.

Dalam dunia konstruksi ketentuan mengenai biaya, mutu dan waktu penyelesaian pekerjaan konstruksi sudah diikat di dalam kontrak kerja dan ditetapkan sebelum pelaksanaan keperja konstruksi dikerjakan. Seperti diketahui, waktu penyelesaian dibutuhkan untuk proses pekerjaan konstruksi selalu dicantumkan dalam dokumen kontrak karena akan berpengaruh penting terhadap nilai pelelangan dan biaya pekerjaan. Oleh karena itu dalam suatu proyek konstruksi diperlukan adanya pengendalian proyek.

Pengendalian proyek konstruksi merupakan suatu kegiatan atau usaha sistematis untuk menentukan standar yang sesuai dengan tujuan perencanaan, membandingkan pelaksanaan dengan perencanaan, serta melakukan koreksi yang diperlukan agar biaya, sumber daya, dan waktu dapat digunakan secara efektif dan efisien dalam rangka mencapai tujuan proyek konstruksi yang diinginkan.

Sehingga dengan adanya pengendalian proyek, penyimpangan proyek konstruksi, kerugian yang ditimbulkan, dan penyimpangan pada proyek yang mungkin terjadi dapat diminimalisir.

Pengendalian pelaksanaan proyek dilakukan dengan sistem monitoring dan pelaporan kegiatan proyek pada waktu tertentu sesuai kebutuhan proyek, semakin

2 kompleks proyek semakin sering pelaporannya. Pelaporan yang detail dapat memberikan informasi tentang kemajuan proyek, masalah-masalah yang dihadapi, kemungkinan-kemungkinan yang akan terjadi dikemudian hari. Dari pelaporan tersebut akhirnya dapat diketahui prakiraan waktu penyelesaian proyek, biaya, keuntungan finansial dari keseluruhan proyek berdasarkan pekerjaan yang sedang berlangsung pada saat pelaporan. Mengingat siklus proyek yang relatif pendek, maka pelaporannya diperlukan alat bantu software komputer untuk memproses data dengan cepat, tepat, dan akurat. (Hartono dan Suharto, 2007). Penyimpangan biaya dan waktu yang signifikan mengindikasikan adanya pengelolaan proyek yang buruk (Ahuja et al., 1994).

Metode earned value merupakan salah satu alat yang digunakan dalam pengelolaan proyek yang mengintegrasikan biaya dan waktu. Konsep earned value menyajikan tiga dimensi yaitu penyelesaian fisik dari proyek yang mencerminkan rencana penyerapan biaya (budgeted cost), biaya aktual yang sudah dikeluarkan atau yang disebut dengan actual cost serta apa yang yang didapatkan dari biaya yang sudah dikeluarkan atau yang disebut earned value. Dari ketiga dimensi tersebut, dengan konsep earned value, dapat dihubungkan antara kinerja biaya dengan waktu yang berasal dari perhitungan varian dari biaya dan waktu (Fleming dan Koppelman, 1994).

Bendungan Sukamahi berada di sungai Cisukabirus yang merupakan anak sungai Ciliwung. DAS bendungan Sukamahi berbentuk bulu dengan luas DAS adalah 15,86 km2, panjang sungai utama ± 15 km, kemiringan (slope) rata-rata sungai adalah 14 %. Bagian hulu sungai Cisukabirus adalah pegunungan. Adapun denah lokasi Bendungan Sukamahi dapat dilihat pada Gambar 1.1. Bendungan ini terletak di sungai Sukabirus di Desa Sukamahi Kecamatan Megamendung Kabupaten Bogor, ± 515 m dari jalan Pasir Muncang. Pembangunan bendungan sukamahi direncanakan harus selesai pada tahun 2021 dengan nilai kontrak sebesar Rp. 436.973.215.000,00 (termasuk PPn).

3 Gambar 1. 1 DAS Bendungan Sukamahi, Ciawi dan Bendung Katulampa

Bendungan Sukamahi akan dimanfaatkan sebagai pengendali banjir sungai Ciliwung dengan mereduksi banjir di Pintu Air Manggarai dengan rencana waktu pelaksanaan selama 30 bulan dari tahun 2016 hingga 2019. Namun demikian terjadi banyak kendala khususnya masalah pembebasan lahan, sehingga membuat realisasi pelaksanaan proyek ini menjadi terkendala. Bahkan hingga saat ini proyek belum selesai. Oleh karena itu pihak penguna jasa dan penyedia jasa melakukan penyesuaian melalui amandemen yang akhirnya diperpanjang hingga Oktober 2021 yang menimbulkan efek terhadap fluktuasi biaya proyek tersebut.

Adanya ketidakstabilan cashflow yang terjadi pada proyek Pembangunan Bendungan Sukamahi pasti akan memberikan dampak terhadap anggaran akhir proyek tersebut. Oleh karena itu penelitian ini dilakukan untuk mengetahui indeks kinerja biaya proyek tersebut menggunakan metode Earned Value Concept.

1.2 Rumusan Masalah

Adapun rumusan masalah yang akan dibahas dalam penelitian ini, adalah sebagai berikut :

a. Bagaimana kinerja Proyek Pembangunan Bendungan Sukamahi dilihat dari aspek biaya menggunakan metode earned value concept?

4 b. Berapakah estimasi biaya akhir proyek akibat adanya perpanjangan waktu pada

Proyek Pembangunan Bendungan Sukamahi?

c. Apakah faktor utama yang berpengaruh terhadap indeks kinerja biaya proyek pada Pembangunan Bendungan Sukamahi?

1.3 Tujuan Penelitian

Tujuan dari penelitian tugas akhir ini adalah untuk:

a. Mengetahui kinerja Proyek Pembangunan Bendungan Sukamahi dilihat dari aspek biaya menggunakan metode earned value concept.

b. Mengetahui estimasi biaya akhir proyek akibat adanya perpanjangan waktu pada Proyek Pembangunan Bendungan Sukamahi.

c. Mengetahui faktor utama yang berpengaruh terhadap indeks kinerja biaya pada Pembangunan Bendungan Sukamahi.

1.4 Batasan Masalah

Untuk membatasi pembahasan agar tidak semakin meluas, maka diberikan batasan-batasan sebagai berikut :

a Data yang digunakan adalah data Proyek Pembangunan Bendungan Sukamahi.

b Data cashflow berdasarkan laporan keuangan Proyek Pembangunan Bendungan Sukamahi.

c Pengamatan dilakukan dari awal proyek hingga akhir proyek (berdasarkan data laporan bulanan dan time schedule.

d Penelitian hanya dikhususkan pada masalah kinerja biaya dengan metode earned value concept.

1.5 Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah untuk menambah pengetahuan mengenai pengendalian biaya pada Proyek Pembangunan Bendungan Sukamahi dengan menggunakan metode earned value concept (EVC) yang pada akhirnya diharapkan akan dapat diketahui kinerja biaya serta faktor-faktor yang mempengaruhi performansi dari aspek biaya proyek dan prediksi biaya akhir proyek tersebut.

5 BAB II

TINJAUAN PUSTAKA

Penelitian terdahul ini menjadi salah satu acuan penulis dalam melakukan penelitian sehingga penulis dapat memperkaya teori yang digunakan dalam mengkaji penelitian yang dilakukan. Penulis mengangkat beberapa penelitian sebagai referensi dalam memperkaya bahan kajian pada penelitian ini. Berikut merupakan penelitian terdahulu berupa beberapa jurnal terkait dengan penelitian yang dilakukan.

2.1 Analisis Metode Nilai Hasil Terhadap Waktu Dan Biaya Pada Proyek Office And Distribution Center, Airmadidi, Minahasa Utara-Manado

Yousantho Nono, Pingkan A.K. Pratasis, Grace Malingkas (2019), judul penelitian “Analisis Metode Nilai Hasil Terhadap Waktu Dan Biaya Pada Proyek Office And Distribution Center, Airmadidi, Minahasa Utara-Manado” tujuan dari penelitian ini untuk menghitung perkiraan biaya (Cost) dan waktu (Time) yang diperoleh serta menghitung perkiraan besarnya biaya dan waktu yang diperlukan untuk penyelesaian pengerjaan proyek. Metode konsep nilai hasil adalah suatu metode yang digunakan untuk menghitung besarnya biaya menurut anggaran sesuai dengan pekerjaan yang telah diselesaikan atau dilaksanakan (Budgeted Cost Of Works Performed). Prosedur penelitian dimulai dengan melakukan, pengambilan data, melakukan wawancara langsung pada proyek, dan merangkum hasil pengumpulan data-data yang ada

Dari hasil perhitungan berdasarkan analisis metode nilai hasil minggu ke- 17 pada proyek OFFICE and DISTRIBUTION CENTER, nilai schedule varians (SV) sebesar Rp. (-1.978.553.321). Hasil ini menunjukkan bahwa pelaksanaan pekerjaan terlambat 7,04% dari jadwal rencana. Sedangkan Cost Varians (CV) sebesar Rp. 1.756.934.760, hasil ini menunjukkan pekerjaan terlaksana dengan biaya yang digunakan kurang dari anggaran atau lebih kecil daripada biaya yang sebelumnya telah direncanakan yang disebut dengan Cost Underrun. Diperkirakan waktu penyelesaian proyek ini (ECD) = 58 minggu, berarti cenderung mengalami

6 penambahan waktu selama 13 minggu, dimana penyelesaian proyek pada perencanaan hanya memakan waktu selama 45 minggu.

2.2 Analisa Pengendalian Proyek Dengan Menggunakan Metode Nilai Hasil Pada Pembangunan Gedung Kuliah Mipa Center Tahap I Universitas Brawijaya Malang

Michaela Evangelista Do Rego Lay (2016), penelitian dengan judul

“Analisa Pengendalian Proyek Dengan Menggunakan Metode Nilai Hasil Pada Pembangunan Gedung Kuliahmipa Center Tahap I Universitas Brawijaya Malang”

bertujuan untuk mengetahui/memprediksi seberapa besar biaya suatu proyek pada saat pelaksanaan dan dapat mengetahui efektifitas pengendalian proyek dengan menggunakan Metode Earned Value.

Untuk mengatasi permasalahan yang ada dipakai suatu metode Nilai Hasil (Earned Value). Earned Value adalah suatu metode konsep nilai hasil yang dapat mengevaluasi adanya penyimpangan pada suatu pekerjaan. Penyimpangan dapat diketahui dengan melihat Cost Varian (CV) dan Schedule Varian (SV). Metode ini juga dapat digunakan untuk mengetahuiefisiensi pengguna sumber daya yang berupa indeks kinerja biaya (CPI) dan indeks kinerja jadwal (SPI) serta prakiraan total biaya proyek (EAC).

Hasil perhitungan konsep nilai hasil SV = Rp. 32.044.903,60 nilai (+) menunjukkan bahwa pekerjaan berjalan lebih cepat dari jadwal yang telah direncanakan sedangkan nilai CV = - 155.871.572,75 nilai (-) menunjukan pekerjaan memakan biaya yang lebih besar dari anggaran yang disediakan atau direncanakan dengan menghitung biaya prakiraan untuk pekerjaan yang tersisa (ETC) dan prakiraan total biaya proyek (EAC) sebesar Rp 10.491.950.553,60 sedangkan nilai RAB adalah sebesar Rp 13.684.919.972,59. Hal ini berarti pada akhir proyek nanti diperkirakan akan terjadi laba sebesar Rp 598.564.311 (0,043 % dari RAB) sehingga terlihat di minggu ke -1 hingga minggu ke- 9 telah memakan anggaran lebih besar dari yang tersedia.

7 2.3 Evaluasi Pengendalian Waktu Pada Proyek Pembangunan Gedung Rawat

Inap 3 Dan 4 Rsud Suradadi Menggunakan Earned Value Concept.

Ayuhalinda Ekso Pertiwi (2018), penelitian yang berjudul “Evaluasi Pengendalian Waktu Pada Proyek Pembangunan Gedung Rawat Inap 3 Dan 4 Rsud Suradadi Menggunakan Earned Value Concept” penelitian ini bertujuan untuk mengetahui kinerja proyek dan mendapatkan solusi atas masalah-masalah yang terjadi pada proyek pembangunan gedung tersebut. Metode pengendalian waktu yang digunakan pada penelitian ini adalah metode Earned Value Concept.

Dari hasil analisis terhadap waktu proyek Pembangunan GedungRawat Inap 3 dan 4 RSUD Suradadi, Kabupaten Tegal, Jawa Tengah mengalami keterlambatan 1 minggu, dapat dilihat pada minggu ke-23 bobot realisasi sebesar 85,906% dan pekerjaan yang belum terselesaikan 14,094% , namun jadwal yang direncanakan tersisa 1 minggu. Hal ini proyek perlu penambahan waktu selama 1 minggu.

2.4 Analisis Pengendalian Biaya Dan Waktu Dengan Metode Konsep Nilai Hasil Pada Proyek Pembangunan Pasar Prambanan Kabupaten Sleman Hasta Mufti Satriawan (2016), penelitian ini berjudul “Analisis Pengendalian Biaya Dan Waktu Dengan Metode Konsep Nilai Hasil Pada Proyek Pembangunan Pasar Prambanan Kabupaten Sleman” Penelitian ini bertujuan agar proyek pelaksanaan tersebut dapat berjalan sesuai dengan biaya, mutu, dan waktu yang direncanakan. Persoalan yang timbul adalah bagaimana mencapai pemecahan optimum dengan kondisi sumber daya yang serba terbatas. Konsep nilai hasil dapat digunakan untuk menganalisis kinerja dan membuar perkiraan pencapaian sasara

Hasil analisis menunjukkan bahwa Indeks Kinerja Biaya (CPI), diperoleh sebesar 1.08 > 1 dan Indeks Kinerja Waktu (SPI) diperoleh sebesar 1,79 > 1.

Perkiraan sisa biaya penyelesaian proyek (ETC) sebesar Rp 16.025.130.298,48maka perkiraan biaya penyelesaian proyek (EAC) adalah Rp 25.984.361.878,48. Hal ini menunjukkan bahwa biaya yang dikeluarkan lebih kecil dari anggaran. Perkiraan waktu penyelesaian proyek (ECD) selama 14,7 minggu, sedangkan jadwal penyelesaian proyek selama 20 Minggu. Hal ini menunjukkan penyelesaian proyek cepat dari jadwal yang direncanakan

8 2.5 Analisis Kinerja Biaya dan Waktu Dengan Metode Nilai Hasil (Earned Value Analysis) Pada Pekerjaan Renovasi Tahap II Asrama Wana Mulia SMK Kehutanan Samarinda

Eka Regitra Deska Febri (2015). Judul penelitian “2.2.5 Analisis Kinerja Biaya dan Waktu Dengan Metode Nilai Hasil (Earned Value Analysis) Pada Pekerjaan Renovasi Tahap II Asrama Wana Mulia SMK Kehutanan Samarinda“ Dalam penelitian ini, bertujuan untuk mengetahui besarnya biaya pelaksanaan proyek terhadap nilai kontrak, memprediksi prakiraan biaya pada minggu terakhir, mengetahui kontraktor mengalami keuntungan atau kerugian dalam mengerjakan proyek inidan apakah pekerjaan di lakukan tepat sesuai jadwal.

Dari hasil Penelitian Prakiraan biaya akhir pada minggu terakhir yaitu di minggu ke-13.dari hasilnilai estimasi biaya akhir proyek diperoleh EAC (Estimate Temporary Cost), dan dari hasil perhitungan bahwa pekerjaan terlaksana tepat sesuai rencana (on schedule). Proyek ini, pekerjaan sempat mengalami off schedule, tetapi pada akhirnya pekerjaan tepat sesuai rencana. Dalam melaksanakan proyek hendaknya mencermati faktor biaya dan waktu supaya dapat mencapai hasil yang maksimal.

9 BAB III

LANDASAN TEORI

3.1 Proyek

Pengertian proyek menurut (Soehendardjati dan Dannayati, 2010, dalam Halinda, 2018) adalah sebagai berikut:

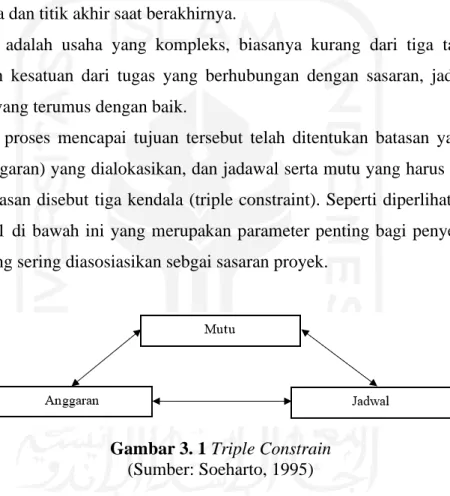

1. Proyek adalah suatu kegiatan terorganisir yang menggunakan sumber daya yang dijalankan selama jangka waktu yang terbatasyang mempunyai titik awal dimulainya dan titik akhir saat berakhirnya.

2. Proyek adalah usaha yang kompleks, biasanya kurang dari tiga tahun dan merupakan kesatuan dari tugas yang berhubungan dengan sasaran, jadwal, dan anggaran yang terumus dengan baik.

Di dalam proses mencapai tujuan tersebut telah ditentukan batasan yaitu besar biaya (anggaran) yang dialokasikan, dan jadawal serta mutu yang harus dipenuhi.

Ketiga batasan disebut tiga kendala (triple constraint). Seperti diperlihatkan pada gambar 3.1 di bawah ini yang merupakan parameter penting bagi penyelenggara proyek yang sering diasosiasikan sebgai sasaran proyek.

Gambar 3. 1 Triple Constrain (Sumber: Soeharto, 1995)

1. Biaya (anggaran)

Proyek harus diselesaikan dengan biaya yang tidak melebihi anggaran. Untuk proyek-proyek yang melibatkan dana dalam jumlah yang besar dan jadwal pengerjaan bertahun-tahun, anggarannya tidak hanya ditentukan secara total proyek, tetapi dipecah atas komponen-komponennya atau per periode tertentu yang jumlahnya disesuaikan dengan keperluan. Dengan demikian, penyelesaian bagian- bagian proyek pun harus memenuhi sasaran anggaran per periode.

10 2. Mutu

Produk atau hasil kegiatan proyek memenuhi spesifikasi dan kriteria yang disyaratkan. Sebagai contoh, bila hasil kegiatan proyek tersebut berupa instalasi pabrik, maka kriteria yang harus dipenuhi adalah pabrik harus mampu beroperasi secara memuaskan dalam kurun waktu yang telah ditentukan. Jadi, memenuhi persyaratan mutu berarti mampu memenuhi tugas yang dimaksudkan atau sering disebut sebagai fit for the intended use.

3. Waktu (Jadwal)

Proyek harus dikerjakan sesuai dengan kurun waktu dan tanggal akhir yang telah ditentukan. Bila hasil akhir adalah produk baru, maka penyerahannya tidak boleh melewati batas waktu yang ditentukan.

3.2 Manajemen Proyek

Manajemen proyek terdiri dari kata manajemen dan proyek, manajemen merupakan sebuah proses terpadu dimana individu-individu sebagai bagian dariorganisasi yang dilibatkan untuk merencanakan, mengorganisasikan, menjalankan dan mengendalikan aktifitas-aktifitas, yang kesemuanya diarahkan pada sasaran yang telah ditetapkan dan berlangsung terus menerus seiring dengan berjalannya waktu. Agar proses manajemen berjalan lancar, diperlukan sistem serta struktur organisasi yang solid. Pada organisasi tersebut, seluruh aktifitasnya haruslah berorientasi pada pencapaian sasaran. Organisasi tersebut berfungsi sebagai wadah untuk menuangkan konsep, ide-ide manajemen. Jadi dapat dikatakan bahwa manajemen merupakan suatu rangkaian tanggung jawab yang berhubungan erat satu sama lainnya.

Proyek merupakan suatu tugas yang perlu dirumuskan untuk mencapai sasaran yang dinyatakan secara kongkrit serta harus diselesaikan dalam suatu periode tertentu dengan menggunakan tenaga manusia dan alat-alat yang terbatas dan begitu kompleks sehingga dibutuhkan pengelolaan dan kerjasama yang berbeda dari yang biasanya digunakan. Menurut DI Cleland dan Wr. King (1987), proyek merupakan gabungan dari berbagai sumber daya yang dihimpun dalam organisasi sementara untuk mencapai suatu tujuan tertentu.

11 Sehingga dapat disimpulkan manajemen proyek adalah kegiatan merencanakan, mengorganisasikan, mengarahkan dan mengendalikan sumberdaya organisasi yang mempergunakan personil untuk ditempatkan pada tugas tertentu dalam proyek untuk mencapai tujuan tertentu dalam waktu tertentu dengan sumberdaya tertentu

Menurut Soeharto (1999), tujuan dari proses manajemen proyek adalah sebagai berikut:

1. Agar semua rangkaian kegiatan tersebut tepat waktu,tidak terjadi keterlambatan penyelesaian proyek.

2. Biaya sesuai, dalam artian agar tidak ada tambahan biaya tambahan lagi luar dari perencanaan biaya yang telah direncanakan.

3. Kualitas sesuai dengan persyaratan.

4. Proses kegiatan sesuai persyaratan, dll.

Setiap proyek memiliki tujuan khusus, didalam proses pencapaian tujuan tersebut ada tiga constraint yang harus dipenuhi, yang dikenal dengan Trade-off Triangle atau Triple Constraint. Triple constraint adalah usaha pencapaian tujuan yang berdasarkan tiga batasan, yaitu

1. Tepat biaya.

Proyek harus dikerjakan dengan biaya yang tidak melebihi anggaran, baik biaya tiap item pekerjaan, biaya tiap periode pelaksanaan maupun biaya total sampai akhir proyek.

2. Tepat waktu.

Proyek harus dikerjakan dengan waktu sesuai dengan jadwal pelaksanaan proyek (schedule) yang telah direncanakan yang ditunjukan dalam bentuk prestasi pekerjaan (work progress).

3. Tepat mutu.

Mutu produk atau disebut sebagai kinerja (performance), harus memenuhi spesifikasi dan kriteria dalam taraf yang disyaratkan oleh pemilik.

12 3.3 Pengendalian Proyek

Pengendalian adalah suatu tindakan untuk memonitor serta membandingkan pelaksanaan dengan perencanaan agar penyimpangan yang terjadi dapat segera diantisipasi. Kegiatan pengendalian proyek dilakukan pada saat pelaksanaan proyek pada tingkat kemajuan tertentu dengan tujuan untuk mengumpulkan informasi status akhir kemajuan proyek sehingga diketahui apakah pengeluaran proyek melebihi anggaran atau kemajuan sudah sesuai dengan jadwal (RJ Mockler, 1972).

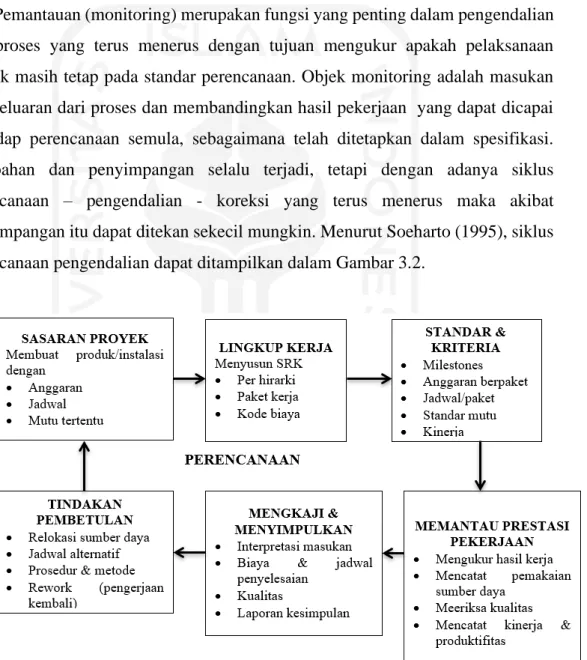

Pemantauan (monitoring) merupakan fungsi yang penting dalam pengendalian dan proses yang terus menerus dengan tujuan mengukur apakah pelaksanaan proyek masih tetap pada standar perencanaan. Objek monitoring adalah masukan dan keluaran dari proses dan membandingkan hasil pekerjaan yang dapat dicapai terhadap perencanaan semula, sebagaimana telah ditetapkan dalam spesifikasi.

Perubahan dan penyimpangan selalu terjadi, tetapi dengan adanya siklus perencanaan – pengendalian - koreksi yang terus menerus maka akibat penyimpangan itu dapat ditekan sekecil mungkin. Menurut Soeharto (1995), siklus perencanaan pengendalian dapat ditampilkan dalam Gambar 3.2.

Gambar 3. 2 Siklus Perencanaan dan Pengendalian Proyek

13 3.4 Fungsi Pengendalian Proyek

Pengendalian proyek memiliki 2 (dua) fungsi yang sangat penting kaitannya dengan pelaksanaan proyek konstruksi, yaitu:

1. Fungsi Pemantauan dan Motivasi Performa

Dengan pemantauan yang baik terhadap semua kegiatan proyek, akan memaksa unsur-unsur pelaksana untuk bekerja secara cakap dan jujur. Pemantauan yang baik ini akan menjadi motivasi utama untuk mencapai performa tinggi, misalnya dengan memberikan penjelasan kepada pekerja mengenai apa saja yang harus mereka lakukan untuk mencapai performa yang tinggi kemudian memberikan umpan balik terhadap performa yang telah dicapai sehingga masing-masing mengetahui sampai dimana prestasi yang telah dicapai (Ervianto, 2004).

2. Fungsi Manajerial

Pada proyek yang komplek dan mudah terjadi perubahan (dinamis), pemakaian pengendalian dan sistem informasi yang baik akan memudahkan manajer untuk segera mengetahui bagian-bagian pekerja yang mengalami kejanggalan atau performa yang jelas. Dengan demikian dapat dilakukan usaha untuk segera mengatasi meminimalkan kejanggalan tersebut (Ervianto, 2004).

Secara umum pengendalian diperlukan agar pelaksanaan kegiatan di lapangan sesuai dengan program yang telah ditetapkan. Kesesuaian hasil pekerjaan dengan perencanaan dinilai berdasarkan kriteria dan sasaran pengendalian yang pada dasarnya terdiri dari pengendalian waktu, biaya, dan mutu. Pengendalian proyek berfungsi untuk memantau, mengkaji, mengadakan koreksi, dan membimbing agar kegiatan proyek menuju ke arah sasaran yang telah ditetapkan (Soeharto, 1995).

3.5 Rencana Anggaran Biaya

Kegiatan estimasi adalah suatu proses utama dalam proyek konstruksi untuk menjawab pertanyaan “Berapa besar dana yang harus disediakan untuk sebuah bangunan?”. Sebagai dasar untuk membuat sistem pembiayaan dalam sebuah perusahaan, kegiatan estimasi juga digunakan untuk merencanakan jadwal pelaksanaan konstruksi. Estimasi dapat diartikan peramalan kejadian yang akan datang.

14 Kegiatan estimasi pada umumnya dilakukan dengan mempelajari terlebih dahulu gambar rencana dan spesifikasi. Berdasarkan gambar rencana, dapat mengetahui kebutuhan material yang nantinya akan digunakan, sedangkan berdasarkan spesifikasi dapat diketahui kebutuhan kualitas bangunannya.

Penghitungan kebutuhan material dilakukan secara teliti dan konsisten kembudian ditentukan harganya (Ervianto, 2002).

Berdasarkan penjabaran diatas rencana anggaran biaya adalah sebuah kegiatan estimasi biaya, waktu dan mutu untuk sebuah proyek pembangunan, dengan mempelajari gambar rencana kerja dan spesifikasi proyek. Dijelaskan oleh Soeharto (1999) komponen biaya proyek terbagi atas:

1. Modal Tetap

Modal tetap adalah bagian dari biaya proyek yang dipakai untuk membangun instalasi atau menghasilkan produk proyek yang diinginkan. Modal tetap sendiri menurut Soeharto (1999) dan Husen (2010) dibagi atas:

a. Biaya Langsung (Direct Cost)

Biaya Langsung (Direct Cost) merupakan biaya tetap selama proyek berlangsung, biaya tenaga kerja, material dan peralatan. Biaya langsung (Direct Cost) mencakup diantaranya:

1) Penyiapan Lahan (Site Preparation). Pekerjaan ini terdiri atas clearing, grubbing, menimbun dan memotong tanah, mengeraskan tanah, dan lain- lain.

2) Pengadaan Peralatan Utama. Semua peralatan utama yang tertera dalam gambar desain-engineering harusdisiapkan.

3) Biaya Perakitan dan Memasang Peralatan Utama. Terdiri dari pondasi struktur penyangga, isolasi, danpengecetan.

4) Pipa. Terdiri dari pipa transfer, pipa penghubung antar peralatan, dan lain- lain.

5) Alat-Alat Listrik dan Instrumen. Terdiri dari gardu listrik, motor listrik, jaringan distribusi, daninstrumen.

6) Pembangunan Gedung Perkantoran, pusat pengendalian operasi (control room), gudang, dan banguna civillainnya.

15 7) Fasilitas Pendukung, seperti utility dan offsite.

8) PembebasanTanah.

b. Biaya Tidak Langsung (Indirect Cost)

Biaya tidak langsung (Indirect Cost) merupakan biaya tidak tetap yang dibutuhkan guna penyelesaian proyek. Biaya ini adalah biaya manajemen proyek, tagihan proyek, biaya perizinan, asuransi, administrasi, ATK, keuntungan/profit. Biaya tidal langsung (Indirect Cost) harus mencakup diantaranya:

1) Gaji tetap dan tunjangan bagi tim manajemen, tenaga bidang engineering, inspektor, penyedia konstruksi lapangan danlain-lain.

2) Kendaraan Peralatan Konstruksi. Termasuk biaya pemeliharaan, pembelian bahan bakar, minyak pelumas, dan sukucadang.

3) Pembanguna Fasilitas Sementara. Termasuk perumahan darurat bagi tenaga kerja, penyediaan air, listrik, fasilitas komunikasi sementara untuk konstruksi, dan lain-lain.

4) Pengeluaran Umum. Termasuk samll tools, penggunaan sekali pakai (consumable), misalnya kawat las.

5) Laba Kontinjensi (fee). Kontinjensi dimaksudkan untuk menutupi hal- hal yang belumpasti.

6) Overhead. Biaya untuk operasi perusahaan secara keseluruhan, terlepas dari ada atau tidak adanya kontrak yang sedangditangani.

7) Pajak, pengutan atau sumbangan, biaya perijinan, dan asuransi

2. Modal kerja (Working Capital)

Modal kerja diperlukan untuk menutupi kebutuhan pada tahap awal operasi yang biasanya perbandingan jumlah modal kerja terhadap total investasi berkisar antara 5-10 persen. Modal kerja meliputi diantaranya:

a. Biaya pembelian bahan kimia, minyak pelumas dan material, serata bahan lain untuk operasi.

16 b. Biaya persediaan (invertory) bahan mentah dan produk serta upah tenaga

kerja pada masa awal operasi.

c. Pembelian suku cadang untuk keperluan operasi selama kurang lebih satu tahun.

3.6 Metode Earned Value Concept

Suatu sistem pengawasan dan pengendalian proyek disamping memerlukan perencanaan yang realistis juga harus dilengkapi dengan metode pemantauan yang segera dapat memberikan petunjuk atau mengungkapkan adanya penyimpangan.

Untuk masalah biaya, identifikasi dilakukan dengan membandingkan jumlah uang yang sesungguhnya dikeluarkan dengan anggaran yang telah ditetapkan, sedangakan untuk jadwal, dianalisis kurun waktu yang dicapai dibandingkan dengan perencanaan. Dengan demikian, akan terlihat bila terjadi penyimpangan antara rencana dan kenyataan, serta mendorong untuk mencari penyebabnya. Salah satu metode yang dipakai untuk meningkatkan efektifitas di dalam memantau dan mengendalikan kegiatan proyek adalah Konsep Nilai Hasil (Earned Value Concept).

Keterangan yang memberitahukan proyeksi masa depan penyelenggaraan proyek merupakan masukan yang sangat berguna bagi pengelola proyek untuk memikirkan cara-cara menghadapi segala persoalan di masa yang akan dating

3.6.1 Biaya Pekerjaan Berdasarkan Anggaran

Konsep nilai hasil merupakan suatu konsep untuk menghitung besarnya biaya yang menurut anggaran sesuai dengan pekerjaan yang telah diselesaikan atau dilaksanakan (budgeted cost of work performed). Bila ditinjau dari jumlah pekerjaan yang diselesaikan, konsep mengukur besarnya anggaran yang telah dikeluarkan pada unit pekerjaan yang telah diselesaikan. Rumus nilai hasil dari pekerjaan yang telah dilaksanakan adalah seperti

tercantum pada Rumus (1), dibawah ini:

Nilai hasil = (% penyelesaian) x (anggaran) ...(1)

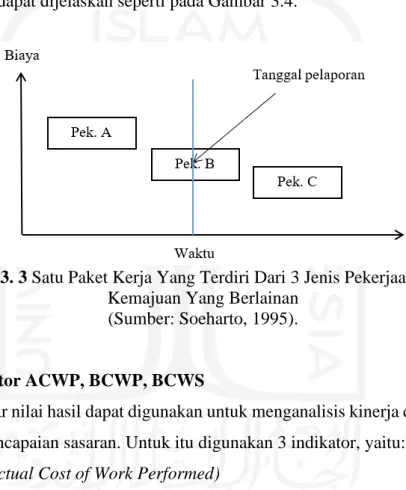

17 3.6.2 Pekerjaan Masih Berlangsung

Pada kenyataannya dalam suatu proyek terdapat berbagai macam pekerjaan yang berlangsung tidak bersamaan. Misalnya pada saat pelaporan terdapat pekerjaan a,b,c dengan kemajuan yang berbeda-beda, yaitu:

1. pekerjaan a telah selesai dilaksanakan 100 %,

2. pekerjaan b telah berlangsung, dan pada saat pelaporan belum 100% selesai, dan

3. pekerjaan c belum berjalan.

Keadaan ini dapat dijelaskan seperti pada Gambar 3.4.

Gambar 3. 3 Satu Paket Kerja Yang Terdiri Dari 3 Jenis Pekerjaan Dengan Kemajuan Yang Berlainan

(Sumber: Soeharto, 1995).

3.6.3 Indikator ACWP, BCWP, BCWS

Konsep dasar nilai hasil dapat digunakan untuk menganalisis kinerja dan membuat perkiraan pencapaian sasaran. Untuk itu digunakan 3 indikator, yaitu:

1. ACWP (Actual Cost of Work Performed) 2. BCWP (Budgeted Cost of Work Performed) 3. BCWS (Budgeted Cost of Work Scheduled) Berikut adalah penjelasan dari 3 indikator tersebut.

1. ACWP (Biaya Aktual Pekerjaan)

ACWP adalah jumlah biaya aktual dari pekerjaan yang telah dilaksanakan.

Biaya ini diperoleh dari data-data akuntansi atau keuangan proyek pada tanggal pelaporan (misalnya akhir bulan), yaitu catatan segala pengeluaran biaya aktual dari

18 paket kerja. Jadi ACWP merupakan jumlah aktual dari pengeluaran atau dana yang dipergunakan untuk melaksanakan pekerjaan pada kurun waktu tertentu.

2. BCWP (Biaya Pengeluaran pada saat Pelaporan menurut Perencanaan)

BCWP merupakan jumlah biaya yang seharusnya dikeluarkan untuk pekerjaan yang telah dilaksanakan selama kurun waktu tertentu menurut perencanaan. BCWP nilainya sangat tergantung pada prestasi pekerjaan fisik yang telah dicapai sampai pada saat pelaporan.

3. BCWS (Biaya Pengeluaran menurut Perencanaan)

BCWS adalah jumlah biaya yang dikeluarkan menurut rencana selama kurun waktu tertentu. Nilai BCWS dapat diketahui dengan melihat besarnya pengeluaran yang sesuai dengan perencanaan pada saat pelaporan pekerjaan tersebut. Dengan menggunakan 3 indikator di atas, dapat dihitung berbagai factor yang menunjukan kemajuan dan kinerja pelaksanaan proyek, seperti berikut ini.

a. Analisis Varian Biaya (CV) dan Varian Jadwal (SV) terpadu b. Analisis Indeks Prestasi

c. Analisis kemajuan proyek.

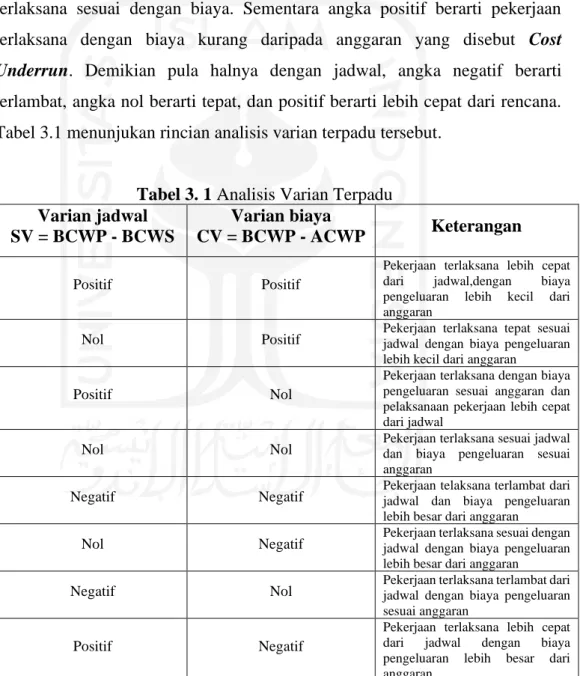

3.6.4 Varians Biaya dan Jadwal Terpadu 1. Analisis Varian Biaya (Cost Variance)

Varian Biaya (Cost Varian/CV) adalah perbedaan antara biaya yang telah dikeluarkan dengan biaya yang seharusnya dikeluarkan sesuai dengan prestasi pekerjaan. Besarnya varian biaya dapat bernilai positif maupun negatif. Bila varian biaya positif berarti proyek mengalami keuntungan, sedangkan proyek mengalam kerugian bila varian biaya bernilai negatif. Varian biaya dapat dihitung dengan menggunakan Rumus (2) seperti tercantum di bawah ini:

CV = BCWP - ACWP ...(2) Varian jadwal (Scheduled Varian) adalah besarnya perbedaan jadwal yang terjadi sebanding dengan perbedaan biaya yang terjadi. Besarnya nilai varian biaya dapat bernilai positif atau negatif. Bila varian bernilai negatif berarti proyek tersebut mengalami keterlambatan, sedangkan bila bernilai positif maka proyek tersebut mengalami kemajuan. Nilai jadwal tersebut berdasarkan biaya yang besarnya

19 sebanding dengan keterlambatan ataupun kemajuan proyek tersebut. Rumus dari varian jadwal adalah seperti tercantum pada Rumus (3) di bawah ini:

SV = BCWP – BCWS ...(3) Berbagai kombinasi antara varian jadwal dan varian biaya disajikan dalam Tabel 3.1. Rumus varian jadwal dan varian biaya dapat dilihat pada Rumus (2) dan (3).

Angka negatif varian biaya terpadu yang menunjukkan bahwa biaya lebih tinggi dari anggaran disebut Cost Overrun. Angka nol menunjukan pekerjaan terlaksana sesuai dengan biaya. Sementara angka positif berarti pekerjaan terlaksana dengan biaya kurang daripada anggaran yang disebut Cost Underrun. Demikian pula halnya dengan jadwal, angka negatif berarti terlambat, angka nol berarti tepat, dan positif berarti lebih cepat dari rencana.

Tabel 3.1 menunjukan rincian analisis varian terpadu tersebut.

Tabel 3. 1 Analisis Varian Terpadu Varian jadwal

SV = BCWP - BCWS

Varian biaya

CV = BCWP - ACWP Keterangan

Positif Positif

Pekerjaan terlaksana lebih cepat dari jadwal,dengan biaya pengeluaran lebih kecil dari anggaran

Nol Positif Pekerjaan terlaksana tepat sesuai

jadwal dengan biaya pengeluaran lebih kecil dari anggaran

Positif Nol

Pekerjaan terlaksana dengan biaya pengeluaran sesuai anggaran dan pelaksanaan pekerjaan lebih cepat dari jadwal

Nol Nol Pekerjaan terlaksana sesuai jadwal

dan biaya pengeluaran sesuai anggaran

Negatif Negatif Pekerjaan telaksana terlambat dari

jadwal dan biaya pengeluaran lebih besar dari anggaran

Nol Negatif Pekerjaan terlaksana sesuai dengan

jadwal dengan biaya pengeluaran lebih besar dari anggaran

Negatif Nol Pekerjaan terlaksana terlambat dari

jadwal dengan biaya pengeluaran sesuai anggaran

Positif Negatif

Pekerjaan terlaksana lebih cepat dari jadwal dengan biaya pengeluaran lebih besar dari anggaran

20 3.6.5 Analisis Indeks Kinerja

Indeks prestasi biaya (Cost Performance Index) adalah perbandingan antara biaya menurut prestasi terhadap biaya yang telah dikeluarkan. Rumus dari indeks prestasi biaya adalah seperti tercantum pada Rumus (4) sebagai berikut:

Indeks Prestasi Biaya (CPI) = 𝐵𝐶𝑊𝑃

𝐴𝐶𝑊𝑃 …...(4) Indeks prestasi jadwal (Scheduled Performance Index) adalah perbandingan antara biaya yang seharusnya dikeluarkan untuk pekerjaan yang telah dilaksanakan terhadap biaya yang telah dikeluarkan menurut rencana kurun waktu tertentu.

Untuk menghitung indeks prestasi jadwal digunakan rumus seperti tercantum pada Rumus (5) di bawah ini:

Indeks Prestasi Jadwal (SPI) = 𝐵𝐶𝑊𝑃

𝐵𝐶𝑊𝑆………(5)

Bila angka indeks prestasi ditinjau lebih lanjut, akan terlihat hal-hal sebagai berikut:

1. CPI < 1, berarti biaya pengeluaran lebih besar dari anggaran (rugi).

2. CPI >1, berarti biaya pengeluaran lebih kecil dari anggaran (untung).

3. SPI <1, berarti pelaksanaan pekerjaan lebih lambat dari jadwal (rugi).

4. SPI >1, berarti pelaksanaan pekerjaan lebih cepat dari jadwal (untung).

3.6.6 Analisis Kemajuan Proyek

Pada saat pelaksanaan, misalnya di dalam laporan bulanan data yang terkumpul mengenai kemajuan pekerjaan dan pengeluaran biaya dianalisis untuk setiap paket kerja antara lain.

1. Kemajuan fisik aktual dihitung berdasarkan anggaran yang dialokasikan atau BCWP.

2. Pengeluaran tercatat pada laporam keuangan atau ACWP.

3. Perencanaan dasar dan anggaran yang mengaitkan jadwal dan biaya atau BCWS.

Ketiga indikator tersebut setelah dianalisis akan memberikan gambar yang tepat dan lengkap perihal kinerja setiap paket kerja yaitu mengenai pencapaian jadwal dan anggaran. Misalnya varian biaya akan ditunjukkan oleh BCWP–ACWP, sedangkan varian jadwal oleh BWCP–BCWS.

21 3.6.7 Perkiraan Biaya Akhir Proyek

Proyeksi pengeluaran biaya dan biaya akhir penyelesaian proyek, menurut Sudarsana (2008) membuat perkiraan biaya penyelesaian proyek berdasarkan atas indikator yang diperoleh saat pelaporan, akan memberikan perkiraan biaya tersisa dari perencanaan proyek (Estimate To Complete) dan perkiraan biaya sampai proyek berakhir (Estimate At Completion). Perkiraan biaya atau jadwal amat bermanfaat karena memberikan peringatan dini mengenai hal-hal yang akan terjadi pada masa yang akan datang, bila kecenderungan yang ada pada saat pelaporan tidak mengalami perubahan. Pada pekerjaan tersisa dianggap kinerjanya tetap seperti pada saat pelaporan, maka perkiraan penyelesaian waktu untuk pekerjaan tersisa adalah:

Estimate To Complete (ETC) = (Anggaran - BCWP) / CPI Estimate At Completion (EAC) = ACWP saat pelaporan + ETC

Membuat perkiraan jadwal dan biaya penyelesaian proyek didasarkan atas hasil analisis indikator yang diperoleh pada saat pelaporan, akan memberikan petunjuk tentang perkiraan total biaya sampai akhir proyek (EAC) dan petunjuk tentang perkiraan total waktu sampai akhir proyek (EAS). Pada kenyataannya, perkiraan tersebut tidak memberikan jawaban dengan angka yang tepat karena didasarkan atas asumsi, jadi tergantung dari durasi asumsi yang dipakai. Meskipun demikian, pembuatan perkiraan biaya dan jadwal sangat bermanfaat karena memberikan peringatan dini mengenai hal-hal yang akan terjadi di masa yang akan datang.

Grafik prakiraan (Forecast) jadwal dan biaya pada akhir proyek ditampilkan pada Gambar 3.3.

22 Gambar 3. 4 Grafik Prakiraan (Forecast) jadwal dan biaya pada akhir proyek

(Sumber: Soeharto, 1995)

23 BAB IV

METODE PENELITIAN

Di dalam metode penelitian berisi tentang metode yang digunakan untuk menyelesaikan suatu masalah dalam sebuah penelitian, sehingga penelitian menjadi terarah dalam penyelesaian dan proses pemecahan masalah.

4.1 Tinjauan umum

Metode peneletian menurut Timotius (2017) adalah kumpulan metode yang digunakan oleh peneliti selama penelitian yang bertujuan untuk menolong peneliti dalam mengumpulkan data dari sampel sampai menemukan jalan keluar atas permasalahan tersebut. Metode-metode harus direncanakan, bisa dipertanggungjawabkan secara ilmiah dan sedapat mungkin nilai netral (Value Netral).

Sugiyono (2016) menjelaskan bahwa secara umum penelitian mempunyai tujuan dan kegunaan tertentu yang terdiri dari tiga macam yaitu yang bersifat penemuan, pembuktian dan pengembangan. Penemuan yang berarti data yang diperoleh dari penelitian tersebut merupakan data yang benar-benar baru dan belum pernah diketahui. Pembuktian yang berarti data yang diperoleh digunakan untuk membuktikan adanya keraguan terhadap informasi atau pengetahuan tertentu, dan pengembangan berarti bahwa penelitian dilakukan untuk memperdalam serta memperluas pengetahuan yang telah ada

Penelitian ini dilakukan untuk mengetahui penyimpangan-penyimpangan yang terjadi serta penyebab terjadinya penyimpangan tersebut selama proyek berlangsung. Analisis data dilakukan dengan menggunakan Metode Konsep Nilai Hasil (Earned Value Concept) dengan variabel bebas berupa BCWS dan ACWP.

Sedangkan variabel terikat berupa CV, SV, CPI,, ETC, dan EAC

4.2 Jenis Penelitan

Jenis penelitian ini adalah penelitian deskriptif analasis yang terdiri dari teknik pengumpulan data, sumber data, analisis data, dan teknik pelaksanaan. Penelitian ini dilakukan dengan cara menerapkan salah satu metode permodelan Earned Value

24 Concept pada pembangunan bendungan sukamahi. Penelitian ini menjelaskan tentang perbandingan pelaksanaan penyelesaian proyek sebelum dan setelah diterapkan Earned Value Concept. Penerapan pendekatan deskriptif pada penelitian ini adalah dengan menjabarkan analisis biaya pekerjaan proyek sebelum dan setelah diterapkan Earned Value Concept. Penjabaran analisis disesuaikan dengan data-data yang digunakan pada proyek sehingga perhitungan setelah diterapkan Earned Value Concept memiliki hasil yang valid dan reliabel. Menurut Sugiyono (2016) hasil penelitian dianggap valid apabila terdapat kesamaan antara data yang terkumpul dengan data yang sesungguhnya terjadi pada objek yang diteliti. Selanjutnya hasil penelitian dinggap reliabel apabila terdapat kesamaan data dalam waktu yang berbeda.

4.3 Subjek dan Objek Penelitian

Subjek yang diteliti adalah Proyek Pembangunan Bendungan Sukamahi.

Objek Penelitian mengarah pada pengendalian biaya proyek dengan menggunakan data laporan keuangan, RAB, dan Kurva S.

4.4 Data Penelitian

Data merupakan salah satu komponen utama penelitian, dimana apabila yang dibutuhkan dalam penelitian tidak tersedia maka penelitian tidak dapat dilakukan.

Data yang digunakan pada dalam penelitian ilmiah harus merupakan data yang valid karena apabila tidak valid maka informasi atau kesimpulan dari sebuah penelitian akan keliru atau salah. Oleh sebab itu, diperlukan teknik pengumpulan data secara benar yang sering disebut dengan penyusunan instrumen (Noor, 2011).

Data primer dan data sekunder ini dibedakan dari cara memperoleh datanya yang dijelaskan sebagai berikut:

1. Data primer, merupakan data yang diperoleh dari hasil wawancara maupun observasi secara langsung dari objek yang ditinjau. Adapun data primer dari penelitian ini adalah urutan pekerjaan proyek.

2. Data sekunder, merupakan data yang dikumpulkan dari berbagai instansi tertentu yang bersangkutan dengan proyek yang akan ditinjau. Adapun data sekunder dari

25 penelitian ini adalah time schedule proyek, rencana Anggaran Biaya (RAB), kurva s, dan laporan keuangan

4.5 Tahapan Metode Penelitian

Tahapan-tahapan metode penelitian yang ditempuh dalam penelitian ini meliputi:

1. Tahap Persiapan

Tahap ini adalah kegiatan awal dengan menentukan latar belakang masalah, perumusan masalah, tujuan penelitian dan batasan penelitian.

2. Tahap Studi Pustaka

Pada tahap ini dilakukan studi pustaka dan kajian teori terhadap masalah yang ada. Kajian dilakukan pada teori pengendalian proyek khususnya pengendalian dengan menggunakan konsep nilai hasil.

3. Tahap Pengumpulan Data

Tahap ini dimaksudkan untuk mengumpulkan data-data yang dibutuhkan dalam analisa dengan metode konsep nilai hasil. Adapun data pendukung yang diperlukan adalah berupa data time schedule, RAB, kurva S, dan data laporan keuangan.

4. Tahap Analisa Data dan Pembahasan

Data yang diperoleh seperti time schedule, RAB, kurva S, dan data laporan keuangan, selanjutnya akan menjadi indikator-indikator dalam analisa earned value. Adapun pengolahan data-data yang akan menjadi indikator dalam analisa earned value adalah sebagai berikut:

a. BCWS (Planned Value)

BCWS merupakan anggaran biaya yang dialokasikan berdasarkan rencana kerja yang telah disusun sesuai jadwal. BCWS diperoleh dengan mengalikan persentase penyelesaian rencana untuk masing-masing pekerjaan pada jadwal pelaksanaan dengan anggaran / harga pekerjaan secara keseluruhan.

b. BCWP (Earned Value)

26 BCWP adalah kemajuan yang telah dicapai berdasarkan anggaran / harga dari tiap pekerjaan yang telah diselesaikan pada saat pelaporan. BCWP diperoleh dengan mengalikan persentase penyelesaian aktual untuk masing- masing pekerjaan pada jadwal pelaksanaan dengan anggaran / harga pekerjaan secara keseluruhan.

c. ACWP (Actual Cost)

ACWP adalah jumlah biaya sebenarnya yang dikeluarkan untuk suatu pekerjaan yang telah dilaksanakan. Dari indikator BCWS, BCWP dan ACWP tersebut selanjutnya akan dilakukan analisa kinerja pelaksanaan proyek terhadap penyimpangan yang terjadi pada biaya dan waktu.

Setelah mendapatkan indikasi apakah proyek akan terlambat atau lebih cepat dan apakah biaya yang harus dikeluarkan akan melebihi atau kurang dari yang dianggarkan, maka kemajuan proyek untuk waktu yang akan datang dapat diperkirakan.

5. Tahap Kesimpulan

Pada tahap akhir perancangan sistem informasi akan dibahas tentang simpulan, keterbatasan serta saran yang diperlukan untuk pengembangan penelitian selanjutnya.

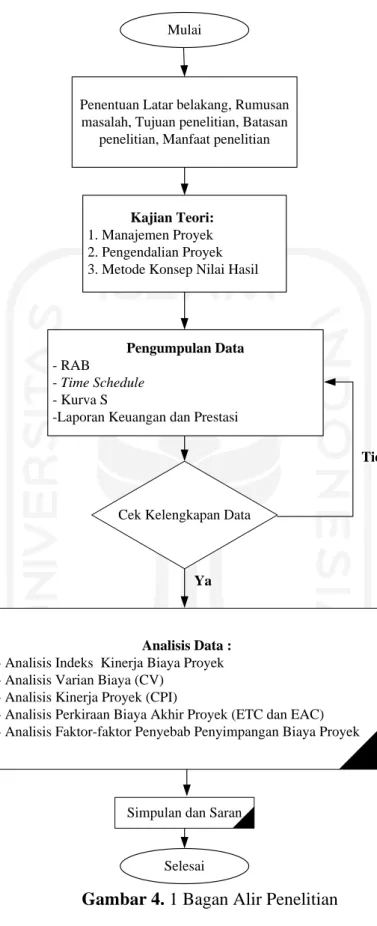

4.6 Bagan Alir Penelitian (Flow Chart)

Untuk memperjelas tahapan penelitian yang akan dilakukan dapat dilihat pada bagan alir pada Gambar 4.1.

27

Mulai

Penentuan Latar belakang, Rumusan masalah, Tujuan penelitian, Batasan

penelitian, Manfaat penelitian

Kajian Teori:

1. Manajemen Proyek 2. Pengendalian Proyek 3. Metode Konsep Nilai Hasil

Cek Kelengkapan Data

Analisis Data : - Analisis Indeks Kinerja Biaya Proyek - Analisis Varian Biaya (CV)

- Analisis Kinerja Proyek (CPI)

- Analisis Perkiraan Biaya Akhir Proyek (ETC dan EAC) - Analisis Faktor-faktor Penyebab Penyimpangan Biaya Proyek

Simpulan dan Saran

Selesai Ya

Tidak Pengumpulan Data

- RAB

- Time Schedule - Kurva S

-Laporan Keuangan dan Prestasi

Gambar 4. 1 Bagan Alir Penelitian

28 BAB V

ANALISIS DAN PEMBAHASAN

5.1 Lingkup Pekerjaan Proyek

Proyek Bendungan Sukamahi ini adalah proyek multi years yang direncanakan dari tahun 2016 hingga 2019. Namun karena adanya kendala-kendala pada saat pelaksanaan maka terjadi beberapa kali amandemen perpanjangan waktu proyek.

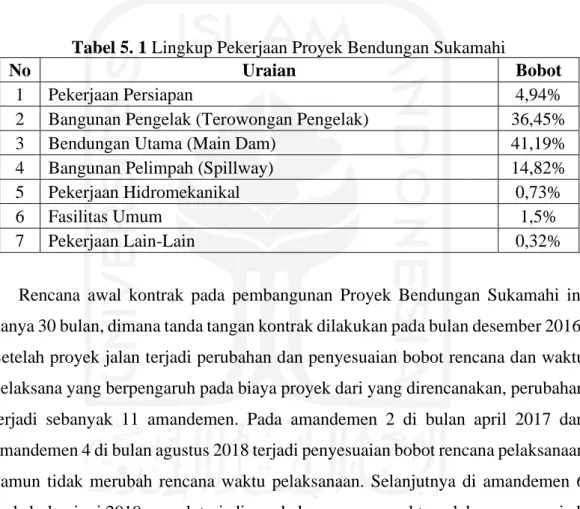

Adapun Pekerjaan utama pada proyek ini dapat dilihat pada Tabel 5.1.

Tabel 5. 1 Lingkup Pekerjaan Proyek Bendungan Sukamahi

No Uraian Bobot

1 Pekerjaan Persiapan 4,94%

2 Bangunan Pengelak (Terowongan Pengelak) 36,45%

3 Bendungan Utama (Main Dam) 41,19%

4 Bangunan Pelimpah (Spillway) 14,82%

5 Pekerjaan Hidromekanikal 0,73%

6 Fasilitas Umum 1,5%

7 Pekerjaan Lain-Lain 0,32%

Rencana awal kontrak pada pembangunan Proyek Bendungan Sukamahi ini hanya 30 bulan, dimana tanda tangan kontrak dilakukan pada bulan desember 2016.

Setelah proyek jalan terjadi perubahan dan penyesuaian bobot rencana dan waktu pelaksana yang berpengaruh pada biaya proyek dari yang direncanakan, perubahan terjadi sebanyak 11 amandemen. Pada amandemen 2 di bulan april 2017 dan amandemen 4 di bulan agustus 2018 terjadi penyesuaian bobot rencana pelaksanaan namun tidak merubah rencana waktu pelaksanaan. Selanjutnya di amandemen 6 pada bulan juni 2019 proyek terjadi perubahan rencana waktu pelaksanaan menjadi 36 bulan, kemudian pada amandemen 7 pada bulan November 2019 proyek terjadi perubahan rencana waktu pelaksanaan menjadi 50 bulan, terakhir pada amandemen 11 di bulan mei 2020 proyek terjadi perubahan rencana waktu pelaksanaan menjadi 59 bulan dimana proyek direncanakan selesai pada oktober 2021. Adapun layout riwayat pembebasan lahan pada proyek Pembangunan Bendunan Sukamahi dapat dilihat pada Gambar 5.1.

29 Gambar 5. 1 Peta Pembebasan Lahan Proyek Bendungan Sukamahi

30 Dari Gambar 5.1, dapat diketahui jumlah persentase dan waktu pembebasan lahan berdasarkan warna layer pada gambar tersebut. Sedangkan riwayat pembebasan lahan per periode waktu pelaksanaan proyek adalah

1. Tahun 2016 = 0,00%

2. Tahun 2017 = 24,94%

3. Tahun 2018 = 13,74%

4. Tahun 2019 = 51,63%

5. Tahun 2020 = 2,36%

Total pembebasan lahan hingga tahun 2020 adalah 92,67%. Akibat tertundanya pembebasan lahan tersebut mengakibatkan proses pelaksanaan konstruksi di lapangan dilakukan perpanjangan waktu pelaksanaan proyek dan beberapa penggunaan alat berat menjadi tidak efektif seperti terlihat pada Gambar 5.2.

Gambar 5. 2 Alat Berat yang Terlalu Banyak dan Lahan Kerja Sedikit

5.2 Rencana dan Realisasi Proyek

Pada tahap pelaksanaan telah dibuat time schedule sebagai dasar pelaksanaan dan monitoring realisasi proyek. Berdasarkan data time schedule yang ada berikut ini adalah rekapitulasi bobot rencana tiap bulan proyek Bendungan Sukamahi dari tandangan kontrak hingga bulan ke 30 sebelum terjadi perpanjangan waktu. (Lihat tabel 5.2.)

31 Tabel 5. 2 Jadwal Progres Rencana dan Realisasi Proyek Awal Kontrak

No Tahun Bulan Bobot

Rencana

Bobot

Realisasi Ket

2016 Desember 0,000 0,000

1 2017 Januari 0,010 0,006

2 2017 Februari 0,128 0,101

3 2017 Maret 0,277 0,131

4 2017 April 0,442 0,194 AMD 2

5 2017 Mei 0,621

6 2017 Juni 0,786

7 2017 Juli 0,950

8 2017 Agustus 1,002

9 2017 September 1,275

10 2017 Oktober 1,774

11 2017 November 2,291

12 2017 Desember 3,300

13 2018 Januari 4,756

14 2018 Februari 5,952

15 2018 Maret 7,925

16 2018 April 13,416

17 2018 Mei 20,835

18 2018 Juni 28,253

19 2018 Juli 35,649

20 2018 Agustus 42,074 AMD 4

21 2018 September 50,607

22 2018 Oktober 59,814

23 2018 November 70,872

24 2018 Desember 80,199

25 2019 Januari 87,082

26 2019 Februari 91,590

27 2019 Maret 95,133

28 2019 April 98,146

29 2019 Mei 99,974

30 2019 Juni 100,000 AMD 6

Tabel 5.2 adalah rekapitulasi bobot rencana sebelum adanya perpanjangan waktu. Dari tabel tersebut dapat dilihat bahwa terjadi amandemen pada bulan Juni 2019 yang berisi tentang perpanjangan waktu proyek, hingga akhirnya terjadi beberapa kali amandemen. Amandemen terakhir adalah amandemen ke 11 pada