Triw ulan I I I - 2009

Kantor Bank Indonesia

Kupang

KAJI AN EKON OM I REGI ON AL

K

K

K

A

A

A

T

T

T

A

A

A

P

P

P

E

E

E

N

N

N

G

G

G

A

A

A

N

N

N

T

T

T

A

A

A

R

R

R

Sejalan dengan salah satu tugas pokok Bank Indonesia, Kantor Bank Indonesia (KBI) di daerah memiliki peran yang sangat penting dalam memberikan kontribusi secara optimal dalam proses formulasi kebijakan moneter. Secara triwulanan KBI Kupang melakukan pengkajian dan penelitian terhadap perkembangan perekonomian daerah sebagai masukan kepada Kantor Pusat Bank Indonesia dalam kaitan perumusan kebijakan moneter tersebut. Selain itu kajian/analisis ini dimaksudkan untuk memberikan informasi yang diharapkan dapat bermanfaat bagi eksternal stakeholder setempat, yaitu Pemda, DPRD, akademisi, serta masyarakat lainnya.

Kajian ini mencakup Makro Ekonomi Regional, Perkembangan Inflasi, Perkembangan Perbankan, Sistem Pembayaran Regional, serta Prospek Perekonomian Daerah pada periode mendatang. Dalam menyusun kajian ini digunakan data baik yang berasal dari intern Bank Indonesia maupun dari ekstern, dalam hal ini dinas/instansi terkait.

Kami menyadari bahwa dalam penyusunan kajian ini masih terdapat kekurangan, oleh karena itu kami mengharapkan masukan dari semua pihak untuk meningkatkan kualitas isi dan penyajian laporan. Akhirnya kami mengucapkan terima kasih kepada semua pihak yang telah membantu, baik dalam bentuk penyampaian data maupun dalam bentuk saran, kritik dan masukan sehingga kajian ini dapat diselesaikan. Kami mengharapkan kerja sama yang telah terjalin dengan baik selama ini, kiranya dapat terus berlanjut di masa yang akan datang.

Kupang, Oktober 2009 Bank Indonesia Kupang

D

D

D

A

A

A

F

F

F

T

T

T

A

A

A

R

R

R

I

I

I

S

S

S

I

I

I

HALAMAN JUDUL--- 1

KATA PENGANTAR --- 2

DAFTAR ISI --- 3

RINGKASAN EKSEKUTIF --- 6

MAKRO EKONOMI REGIONAL 1.1 SISI PERMINTAAN --- 12

1.2 SISI PENAWARAN --- 17

PERKEMBANGAN INFLASI 2.1 KONDISI UMUM--- 24

2.2 INFLASI KOTA KUPANG--- 26

2.3 INFLASI MAUMERE --- 27

PERKEMBANGAN PERBANKAN 3.1 KONDISI UMUM--- 29

3.2 INTERMEDIASI PERBANKAN --- 30

3.3 KREDIT UMKM--- 36

3.4 PERKEMBANGAN BPR--- 37

SISTEM PEMBAYARAN 4.1 KONDISI UMUM--- 40

4.2 TRANSAKSI RTGS --- 41

4.3 TRANSAKSI KLIRING --- 42

4.4 TRANSAKSI TUNAI --- 43

KEUANGAN DAERAH 5.1 KONDISI UMUM--- 45

5.2 PENDAPATAN DAERAH--- 46

5.3 BELANJA DAERAH --- 47

TENAGA KERJA DAN KESEJAHTERAAN

6.1 KONDISI UMUM--- 51

6.2 PERKEMBANGAN KETENAGAKERJAAN --- 51

6.3 PERKEMBANGAN KESEJAHTERAAN --- 54

BOKS--- 57

OUTLOOK PEREKONOMIAN 7.1 PERTUMBUHAN EKONOMI --- 60

Untuk informasi lebih lanjut dapat menghubungi Kelompok Kajian, Statistik dan Survei KBI Kupang Jl. Tom Pello No. 2 Kupang – NTT [0380] 832-047 ; fax : [0380] 822-103

www.bi.go.id

Ringkasan Eksekutif

Provinsi Nusa Tenggara Timur Triwulan III-2009

PERKEMBANGAN MAKRO EKONOMI

Kinerja pertumbuhan ekonomi NTT pada triwulan III-2009, diperkirakan relatif lebih baik dibandingkan triwulan sebelumnya.

Membaiknya kinerja konsumsi, investasi, maupun ekspor menjadi pendorong pertumbuhan ekonomi triwulan ini. Peningkatan pendapatan, kebutuhan belanja menjelang hari raya Idul Fitri, serta dukungan lembaga pembiayaan, baik perbankan, koperasi, maupun jasa pembiayaan lainnya disinyalir memberikan sentimen positif bagi aktivitas konsumsi. Tren kenaikan omset penjualan distributor makanan serta peningkatan jumlah penjualan motor baru telah memberikan optimisme kepada pelaku ekonomi terhadap situasi bisnis selama tahun 2009. Hal tersebut diperkirakan menjadi salah satu trigger

terhadap aktivitas investasi, dimana lonjakan penjualan barang konstruksi, secara khusus konsumsi semen cenderung mengalami peningkatan. Dari sisi ekspor, aktivitas loading di Pelabuhan Tenau, baik yang menggunakan peti kemas maupun kargo biasa juga terus mengalami perkembangan positif. Membaiknya prospek perekonomian dunia, mendorong peningkatan ekspor mangan, dimana pada tahun 2008 lalu sempat mengalami penurunan. Sehingga secara keseluruhan, pertumbuhan ekonomi diperkirakan sebesar 4,11%;yoy.

Secara sektoral, kontribusi pertanian terhadap pembentukan PDRB masih dominan, kemudian diikuti dengan sektor jasa-jasa, sektor perdagangan hotel dan restoran. Tren meningkatnya jumlah pengiriman hewan ternak (sapi) menjadi salah satu indikasi, bahwa peran NTT dalam menyuplai kebutuhan daging nasional masih cukup dominan. Pada bulan September sektor perdagangan, hotel dan restoran mendapat berkah tersendiri, seiring dengan pelaksanaan event bertaraf internasional di Pulau Rote, yaitu lomba selancar dan pancing yang diikuti lebih dari 20 negara. Peningkatan aktivitas ekonomi secara keseluruhan, prospek situasi bisnis yang mendukung, menyebabkan sektor jasa (tersier) berkembang pesat, sebagaimana ditunjukan dengan penigkatan kinerja bisnis persewaan kendaraan.

PERKEMBANGAN INFLASI REGIONAL

pasokan dari luar NTT mengakibatkan pembentukan harga di NTT sebagian besar dipengaruhi oleh harga pembelian dari daerah pemasok (imported inflation). Kemudian dari sisi struktur pasar yang cenderung didominasi okeh beberapa pedagang besar (oligopoli), membuat pembentukan harga di tingkat pengecer sangat ditentukan oleh pedagang besar tersebut. Kemudian dari sisi permintaan, perkembangan harga kebutuhan pokok yang selalu cenderung meningkat menjelang hari raya Idul Fitri akibat lonjakan permintaan di Pulau Jawa, mengakibatkan harga barang di NTT juga ikut melonjak. Meskipun di wilayah NTT sendiri relatif tidak terjadi kenaikan permintaan yang signifikan.

PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN

Kinerja perbankan di Provinsi NTT pada triwulan III tahun 2009 masih menunjukkan perkembangan yang positif. Perannya sebagai lembaga intermediasi juga menunjukan peningkatan, meskipun sebagian besar pembiayaan yang disalurkan tidak bersifat produktif, sehingga kurang memberikan efek domino yang mendorong pertumbuhan ekonomi yang berkelanjutan. Asset bank umum di wilayah NTT tumbuh sebesar 15,33%; y-o-y. Sejalan dengan hal tersebut, penghimpunan dana oleh pihak ketiga juga mengalami perkembangan yang positif dengan 14,28%;y-o-y. Sementara itu dari segi pembiayaan, penyaluran kredit oleh bank umum di Provinsi NTT tumbuh 23,39%;y-o-y walaupun akselerasinya cenderung melambat sepanjang tahun 2009.

Membaiknya perekonomian NTT, sejalan dengan menigkatnya kegiatan transaksi pembayaran. Perkembangan transaksi non tunai yang dilakukan melalui fasilitas Sistem Kliring Nasional Bank Indonesia (SKNBI), dimana meningkat sebesar 7,57%.

PERKEMBANGAN KEUANGAN DAERAH

Kebijakan fiskal bagi provinsi NTT memiliki kontribusi yang penting bagi pendorong (stimulus) pertumbuhan ekonomi. Sampai dengan akhir semester I-2009 tingkat realisasi belanja APBD sebesar 33,09%, yang didominasi untuk keperluan belanja rutin, sedangkan realisasi belanja modal masih relatif sangat minim, yaitu 11,01%. Sementara untuk relaisasi pendapatan sudah relatif baik dengan 54%, karena sumber pendapatan yang sebagian besar berasal dari dana perimbangan.

OUTLOOK PERTUMBUHAN EKONOMI DAN INFLASI

Baru. Hal tersebut tentunya akan memberikan dampak positif terhadap kinerja sektor perdagangan, hotel dan restoran. Sedangkan untuk sektor pertanian diperkirakan akan cenderung menurun, seiring dengan dimulainya masa tanam untuk komoditi tabama yang diperkirakan akan sedikit lebih lambat dibandingkan tahun 2008 lalu sebagai dampak badai el nino.

Laju Inflasi Tahunan (yoy %)

- Kupang 10.90 8.40 3.64 6.02

- Maumere 16.17 11.73 5.61 2.45

PDRB - Harga Konstan (miliar Rp)** 3,022.65 2,782.79 2,900.14 3,062.59 - Pertanian 1,118.62 1,118.03 1,164.87 1,182.10 - Pertambangan dan Penggalian 39.38 35.37 37.35 39.01 - Industri Pengolahan 44.02 39.48 42.79 44.56 - Listrik, gas dan air bersih 12.13 10.69 11.39 11.94 - Bangunan 194.53 167.18 177.57 193.01 - Perdagangan, Hotel dan Restoran 505.88 460.57 472.51 504.29 - Pengangkutan dan komunikasi 219.81 206.16 218.40 226.30 - Keuangan, Persewaan, dan Jasa 107.67 95.29 102.68 111.95 - Jasa 780.62 650.02 672.57 749.43

Pertumbuhan PDRB (yoy %) 2.77 4.89 3.25 4.11

Ekspor - Impor*

Nilai Ekspor Nonmigas (USD Juta) 11.26 1.36 9.10 3.87

Volume Ekspor Nonmigas (ribu ton) 102.67 0.52 21.06 27.63

Nilai Impor Nonmigas (USD Juta) 0.09 14.21 0.08 0.00

Volume Impor Nonmigas (ton) 26.40 262.48 373.94 27.50

Sistem Pembayaran

Inflow (miliar Rp) 273.20 596.39 211.99 277.05

Outflow (miliar Rp) 919.40 164.24 523.52 408.91

Netflow (miliar Rp) -646.20 432.15 -311.53 -131.85

MRUK (miliar Rp) 42.75 29.97 46.82 74.79

Uang Palsu (ribu Rp) 50.00 100.00 400.00 900.00

Nominal RTGS (miliar Rp) 69.26 13.71 105.73 16.81

Nominal Kliring (miliar Rp) 420.70 398.09 373.10 402.14

Sumber : Berbagai sumber (diolah) Keterangan :

1) LPE (Laju Pertumbuhan Ekonomi) PDRB atas dasar harga konstan 2000 2) (y-o-y) = year on year, thn dasar 2002

3) Ekspor data dari Bagian PDIE-BI bln Agustus 2009 * 4) **) Angka Proyeksi BI

INFLASI DAN PDRB

Tw.IV-08 Tw.I-09 Tw.II-09 Tw.III-09

TAB E L INDIK ATOR E K ONOMI TE R P IL IH

P R OVINS I NUS A TE NGGAR A TIMUR

PERBANKAN

Bank Umum

Total Aset (Rp Triliun) 9.94 9.61 10.32 10.99

DPK (Rp Triliun) 8.00 8.23 8.82 9.01

- Tabungan (Rp Triliun) 4.32 3.82 4.03 4.19

- Giro (Rp Triliun) 1.90 2.54 2.81 2.79

- Deposito (Rp Triliun) 1.78 1.91 1.99 2.09

Kredit (Rp Triliun) 5.40 5.52 6.06 6.46

- Modal Kerja 1.50 1.48 1.66 1.79

- Konsumsi 3.74 3.88 4.20 4.46

- Investasi 0.16 0.16 0.20 0.22

LDR (%) 67.51 66.81 66.67 71.71

NPLs (%) 1.39 1.61 1.73 1.83

Kredit UMKM (Triliun Rp) 5.34 5.45 6.00 6.38

BPR

Total Aset (Rp Miliar) 68.32 75.08 84.02 102.08

DPK (Rp Miliar) 38.89 44.44 52.08 67.66

- Tabungan (Rp Miliar) 17.52 20.34 23.15 29.38

- Deposito (Rp Miliar) 21.38 24.09 28.93 38.28

Kredit (Rp Miliar) 51.48 59.11 67.97 79.47

- Modal Kerja 27.80 32.24 37.12 42.52

- Konsumsi 22.34 24.01 26.86 5.07

- Investasi 1.34 2.86 3.99 31.88

Kredit UMKM (Rp Miliar) 51.48 59.11 67.97 79.47

Rasio NPL Gross (%) 2.61 4.35 3.12 3.63

LDR (%) 132.37 133.01 130.52 117.46

Sumber : Bank Indonesia Kupang (diolah)

Tw.II-09 Tw.I-09

Tw.IV-08 Tw.III-09

T AB E L INDIK ATOR E K ONOMI TE R P IL IH

P R OVINS I NUS A T E NGGAR A TIMUR

B

B

B

A

A

A

B

B

B

I

I

I

M

M

M

A

A

A

K

K

K

R

R

R

O

O

O

E

E

E

K

K

K

O

O

O

N

N

N

O

O

O

M

M

M

I

I

I

R

R

R

E

E

E

G

G

G

I

I

I

O

O

O

N

N

N

A

A

A

L

L

L

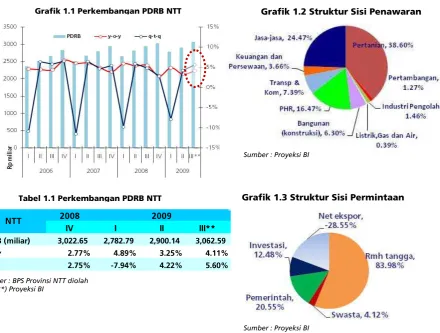

Perekonomian NTT, tumbuh lebih baik dibandingkan triwulan

sebelumnya. Pada triwulan III, perekonomian NTT diperkirakan tumbuh 4,11%

(year on year), sementara pada triwulan sebelumnya relatif lebih rendah dengan

3,25% (year on year). Sehingga bila dibandingkan dengan triwulan sebelumnya

akan terjadi peningkatan sekitar 5,6% (quartal to quartal). Peningkatan kinerja

ekonomi pada triwulan III, diperkirakan masih sangat dipengaruhi aktivitas

konsumsi yang sumbernya antara lain berasal dari peningkatan pendapatan atau

pembiayaan, baik dari perbankan, maupun lembaga keuangan non bank. Secara

simultan peningkatan aktivitas ekonomi dari sisi permintaan, direspon oleh sisi

penawaran, dimana sampai saat ini kontribusi sektor pertanian masih tetap

dominan. Membaiknya kegiatan ekonomi pada triwulan III jika dibandingkan

dengan triwulan II lalu, juga diakui oleh pedagang eceran maupun pelaku dunia

usaha di Kota Kupang.

Grafik 1.1 Perkembangan PDRB NTT

Sumber : Proyeksi BI

Grafik 1.2 Struktur Sisi Penawaran

Sumber : BPS Provinsi NTT diolah Ket ; **) Proyeksi BI

IV I II III**

PDRB (miliar) 3,022.65 2,782.79 2,900.14 3,062.59

y-o-y 2.77% 4.89% 3.25% 4.11%

q-t-q 2.75% -7.94% 4.22% 5.60%

NTT 2008 2009

Grafik 1.3 Struktur Sisi Permintaan

Tabel 1.1 Perkembangan PDRB NTT

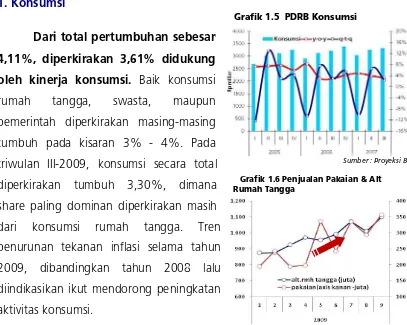

1.1 Sisi Permintaan

Grafik 1.5 PDRB Konsumsi

Grafik 1.6 Penjualan Pakaian & Alt Rumah Tangga

Konsumsi menjadi penopang kegiatan ekonomi. Selain dari

kontribusinya yang sangat dominan, perannya dalam mendukung laju

pertumbuhan juga sangat signifikan (share of growth). Kemudian dari sisi

investasi, meski belum signifikan pada triwulan ini tetap menunjukan

perkembangan positif. Dari sisi neraca perdagangan (ekspor-impor),

pertumbuhan ekspor diperkirakan relatif lebih baik dibandingkan triwulan

sebelumnya, meski disatu sisi volume impor antar pulau juga ikut meningkat

sejalan dengan pertumbuhan konsumsi domestik.

1. Konsumsi

Dari total pertumbuhan sebesar

4,11%, diperkirakan 3,61% didukung

oleh kinerja konsumsi. Baik konsumsi

rumah tangga, swasta, maupun

pemerintah diperkirakan masing-masing

tumbuh pada kisaran 3% - 4%. Pada

triwulan III-2009, konsumsi secara total

diperkirakan tumbuh 3,30%, dimana

share paling dominan diperkirakan masih

dari konsumsi rumah tangga. Tren

penurunan tekanan inflasi selama tahun

2009, dibandingkan tahun 2008 lalu

diindikasikan ikut mendorong peningkatan

aktivitas konsumsi. Tabel 1.2 PDRB Sisi Permintaan

Sumber : BPS Provinsi NTT diolah Ket ; **) Proyeksi BI

Grafik 1.4 Sumber Pertumbuhan Sisi Permintaan

Permintaan

(miliar) IV I II III**

Konsumsi 3,395 3,053 3,254 3,327 Investasi 385 339 364 382 Ekspor 969.68 810.13 880.13 988.25 Impor 1,841 1,466 1,735 1,863 Perubahan stok 114 48 137 227 PDRB 3,023 2,783 2,900 3,063

2008 2009

Grafik 1.7 Perkembangan NTP

Peningkatan pendapatan

diperkirakan menjadi pendorong

utama, selain dukungan dari sektor

pembiayaan. Sentimen positif pendapatan

masyarakat pada triwulan III, terutama

berasal dari pembayaran Tunjangan Hari

Raya (THR), sehubungan dengan perayaan

Hari Raya Idul Fitri. Hal tersebut menjadi

salah satu pendorong meningkatnya

penjualan kebutuhan sandang untuk

keperluan hari raya. Peningkatan

pendapatan juga terjadi pada level petani.

Kecenderungan nilai tukar petani (NTP)

selama tahun 2009 menunjukan

perkembangan positif.

Peningkatan pendapatan

diperkirakan menjadi pendorong

utama, selain dukungan dari sektor

pembiayaan. Sentimen positif pendapatan

masyarakat pada triwulan III, terutama

berasal dari pembayaran Tunjangan Hari

Raya (THR), sehubungan dengan perayaan

Hari Raya Idul Fitri. Hal tersebut menjadi

salah satu pendorong meningkatnya

penjualan kebutuhan sandang untuk

keperluan hari raya. Peningkatan

pendapatan juga terjadi pada level petani.

Kecenderungan nilai tukar petani (NTP)

selama tahun 2009 menunjukan

perkembangan positif. Sumber : SPE BI

Grafik 1.8 Listrik Rumah Tangga

Sumber : PLN Wilayah NTT

Peningkatan daya beli masyarakat juga tercermin dari durable

goods consumption (konsumsi barang tahan lama), dimana jumlah

penjualan motor baru, maupun barang-barang peralatan rumah tangga selama

tahun 2009 relatif mengalami peningkatan. Kemudian tren penggunaan

konsumsi listrik rumah tangga menjadi tanda bahwa kemampuan masyarakat

secara umum relatif membaik. Dukungan pembiayaan perbankan untuk

keperluan konsumsi sampai dengan akhir September, masih tumbuh positif

(24,56%) meski cenderung melambat. Tercatat posisi outstanding kredit

konsumsi mencapai Rp 4,46 triliun. Selain perbankan, pembiayaan yang

dilakukan oleh jasa pegadaian mencapai lebih dari Rp 114 miliar posisi bulan

Agustus lalu. Hal ini tentu menjadi salah satu katalis bagi perekonomian NTT.

Peningkatan daya beli masyarakat juga tercermin dari durable

goods consumption (konsumsi barang tahan lama), dimana jumlah

penjualan motor baru, maupun barang-barang peralatan rumah tangga selama

tahun 2009 relatif mengalami peningkatan. Kemudian tren penggunaan

konsumsi listrik rumah tangga menjadi tanda bahwa kemampuan masyarakat

secara umum relatif membaik. Dukungan pembiayaan perbankan untuk

keperluan konsumsi sampai dengan akhir September, masih tumbuh positif

(24,56%) meski cenderung melambat. Tercatat posisi outstanding kredit

konsumsi mencapai Rp 4,46 triliun. Selain perbankan, pembiayaan yang

dilakukan oleh jasa pegadaian mencapai lebih dari Rp 114 miliar posisi bulan

Agustus lalu. Hal ini tentu menjadi salah satu katalis bagi perekonomian NTT.

Grafik 1.10 Omset Pegadaian NTT

Sumber : KBI Kupang

Grafik 1.9 Kredit Konsumsi

2. Investasi

Kegiatan investasi diperkirakan tumbuh lebih baik dari tahun

sebelumnya. Pada triwulan III-2009, diproyeksikan akan terjadi pertumbuhan

sebesar 4,72% (year on year). Ekspektasi pelaku dunia usaha terhadap situasi

bisnis masih tetap menunjukan optimisme. Meningkatnya aktivitas investasi,

khususnya investasi bangunan tercermin jumlah penjualan semen maupun

bahan konstruksi yang mengalami perkembangan positif. Bertambahnya jumlah

kegiatan bisnis di NTT juga ditunjukan oleh perkembangan jumlah pelanggan

listrik sektor bisnis yang terus mengalami peningkatan. Dari sisi pembiayaan,

meski proporsinya masih relatif kecil, perkembangan kredit investasi setiap

tahun tetap mengalami ekspansi. Untuk posisi September outstanding kredit

investasi tumbuh 37,78%, atau menjadi Rp 218 miliar.

Grafik 1.11 Perkembangan Investasi Grafik 1.12 Konsumsi Semen NTT

Sumber : Proyeksi BI Sumber : ASI

Faktor keterbatasan infrastruktur maupun dan aspek kepastian

hukum diperkirakan menjadi penghambat laju investasi, khususnya oleh

swasta. Pasokan listrik untuk beberapa wilayah relative masih belum memadai.

Saat ini sedang dilaksanakan pengembangan jaringan, dan diperkirakan baru

akan selesai antara 2010 – 2011 (proyek 10 ribu MW). Terkait masalah

kepastian hukum, pemerintah daerah telah melakukan langkah positif dengan

membentuk Kantor Pelayanan Perizinan, Terpadu Satu Pintu (KP2TSP) per

Januari 2009 (semacam one stop service). Namun demikian, implementasi di

Grafik 1.13 Pegiriman Barang Konstruksi Grafik 1.14 Kredit Investasi

Sumber : Pelindo Tenau Sumber : KBI Kupang

3. Net Ekspor

Sejalan dengan meningkatnya aktivitas konsumsi, diperkirakan

kegiatan impor juga menunjukan perkembangan. Kondisi tersebut

mengakibatkan tekanan pada neraca perdagangan NTT. Defisit angka net

ekspor diperkirakan akan semakin tinggi. Meskipun pertumbuhan kinerja ekpor

relatif mulai membaik selama tahun 2009. Tingkat ketergantungan yang sangat

tinggi pada pasokan barang dari perdagangan antarpulau, mengakibatkan

struktur impor didominasi oleh impor antar daerah. Kemudian, permasalahan

operasional maupun inefisiensi, kegiatan ekspor luar negeri dari barang-barang

asal NTT, sebagian besar tidak dilakukan melalui pelabuhan di NTT. Minimnya

produksi sumber daya alam asal NTT yang dijual ke luar daerah tercermin dari

kondisi bongkar muat di Pelabuahan Tenau yang sebagian besar didominasi oleh

aktivitas unloading. Bahkan sebagian besar kontainer yang digunakan untuk

mengirim barang ke NTT, kembali dalam kondisi kosong. Hal tersebut menjadi

salah satu penyebab harga barang di NTT relatif tinggi, karena pihak pelayaran

membebankan biaya freight kapal untuk biaya pengiriman dan biaya kembali.

Grafik 1.15 Perkembangan Ekspor - Impor Grafik 1.16 Bongkar-Muat Kargo

Kegiatan ekspor NTT, diperkirakan selama triwulan III akan

tumbuh sebesar 3,92% (yoy). Aktivitas ekspor selama triwulan III didukung

oleh peningkatan pengiriman hewan ternak untuk menyuplai kebutuhan daging

nasional selama menjelang perayaan Idul fitri. Selain itu, mulai pulihnya kinerja

ekonomi dunia mulai berdampak terhadap pengiriman hasil tambang

batu-batuan (marmer, mangan) ke negara Asia, khususnya Cina. Dari sisi impor, pada

triwulan ini diperkirakan akan tumbuh 3,52% (yoy). Dorongan dari aktivitas

konsumsi selama triwulan III menjadi penggerak utama meningkatnya kegiatan

impor, khususnya impor antarpulau.

Grafik 1.18 Pengiriman Hewan Ternak

Sumber : Pelindo Tenau

Grafik 1.17 Arus Peti Kemas NTT

Sumber : Pelindo Tenau

Volume ekspor luar negeri NTT pada triwulan III munjukan

peningkatan. Selama triwulan III (Agustus), volume barang asal NTT yang

dikirim ke luar neger sebesar 27,63 ribu ton. Jumlah tersebut meningkat

signifikan dibandingkan tahun

sebelumnya yang hanya 4,39 ribu ton.

Sedangkan pada triwulan sebelumnya

tercatat sebesar 21,06 ribu ton. Negara

tujuan utama ekspor masih berada di

daratan Asia (85%), secara khusus

Cina. Jenis komoditi yang paling

dominan adalah bahan-bahan hasil

galian (batu-batuan, mangan).

Grafik 1.19 Tujuan Ekspor NTT

1.2 Sisi Penawaran

Dari sisi penawaran, kontribusi sektor pertanian relatif masih

dominan, meskipun pertumbuhannya cenderung lambat. Tiga sektor

utama yang menjadi penggerak roda ekonomi NTT, yaitu : sektor pertanian,

sektor jasa-jasa dan, sektor perdagangan, hotel & restoran pada triwulan

III-2009. Sektor-sektor tersebut secara total menyumbang lebih dari 75% angka

PDRB pada triwulan III-2009. Dari 4,11% pertumbuhan ekonomi triwulan ini

ketiga sektor tersebut masing-masing menyumbang 1,31% untuk sektor

pertanian, 1,15% sektor jasa, dan 0,62% sektor perdagangan, hotel dan

restoran.

1. Pertanian

Kinerja sektor pertanian diperkirakan akan terus membaik pada

triwulan III. Pada triwulan ini, pertumbuhan sektor pertanian diproyeksikan

sebesar 3,38% (yoy). Meskipun untuk subsektor tanaman pangan diperkirakan

cenderung mengalami kontraksi, namun untuk subsektor perkebunan dan

Tabel 1.3 PDRB Sisi Penawaran Grafik 1.20 Sumbangan Pertumbuhan

Sumber : BPS Provinsi NTT diolah Ket ; **) Proyeksi BI

Sumber : Proyeksi BI

Grafik 1.21 Perkembangan Pertanian Grafik 1.22 Perkiraan Produksi Padi

peternakan justru relatif mengalami ekspansi. Pada triwulan III, merupakan

periode masa puncak panen untuk sebagian besar komoditi perkebunan NTT

(kopi dan mete). Kemudian pada triwulan III, bertepatan dengan hari raya Idul

Fitri, hal ini mendorong terjadinya peningkatan pengiriman ternak (sapi) ke Jawa

untuk memasok kebutuhan daging yang biasanya melonjak pada saat hari raya.

Bagi subsektor tanaman pangan,

kondisi pertanian NTT yang bersifat

marginal menyebabkan tingkat

ketergantungan pada cuaca sangat

tinggi. Selama triwulan III, musim

hujan di NTT secara umum sudah

lewat. Sementara musim tanam

berikutnya yang umumnya dimulai

bulan November, untuk tahun ini

diperkirakan akan sedikit mengalami kemunduran. Kondisi diatas merupakan

bagian dari dampak badai elnino yang melanda Indonesia secara keseluruhan.

Bahkan curah hujan yang akan turun diperkirakan relatif lebih rendah dari

kondisi normal (Sumber : BMKG Kota Kupang)

Selain itu faktor keterbatasan modal juga relatif menjadi kendala

berkembangnya sektor pertanian di NTT. Hal ini sejalan dengan kondisi

penyaluran pembiayaan perbankan NTT pada sektor pertanian yang relatif kecil.

Outstanding kredit sektor pertanian hanya 1,39% dari Rp 6,46 triliun, meski

tren laju pertumbuhannya selama tahun 2009, masih lebih baik dibandingkan

dengan tahun lalu.

2. Perdagangan, Hotel dan Restoran (PHR)

Sejalan dengan meningkatnya aktivitas konsumsi, kinerja sektor

perdagangan, hotel dan restoran juga ikut terdongkrak. Sekitar 90%

kinerja sektor PHR dikendalikan oleh subsektor perdagangan. Hubungan antar

daerah yang relatif erat, dalam rangka pemenuhan kebutuhan sehari-hari

menjadi insentif bagi sektor ini. Pada triwulan III, sektor PHR diperkirakan

tumbuh 3,78% (yoy). Peningkatan penjualan seperti sudah disebutkan

sebelumnya akibat melonjaknya konsumsi terutama menjelang hari raya Idul

Fitri. Kondisi tersebut dari meningkatnya omset penjualan barang-barang Sumber : KBI Kupang

kebutuhan sandang. Selain itu, peningkatan kinerja sektor PHR juga tidak

terlepas dari adanya indikasi peningkatan kemampuan daya beli masyarakat

yang ditunjukan dengan pertumbuhan penjualan barang tahan lama (alat rumah

tangga).

Secara umum, situasi bisnis di Kota Kupang relatif masih

mendukung. Perkembangan kegiatan usaha tersebut, juga tercermin dari

pertumbuhan jumlah pelanggan sektor bisnis. Hal ini sejalan dengan semakin

bertambahnya jumlah ruko usaha yang beroperasi. Pertumbuhan sektor PHR

juga tidak terlepas dari dukungan pembiayaan perbankan. Kredit perbankan

untuk sektor PHR sebesar 21,17% dari total outstanding, atau setara dengan Rp

1,54 triliun pada akhir September. Umumnya pemafaatan kredit di sektor PHR

adalah untuk keperluan modal kerja.

Grafik 1.24 Perkembangan PHR Grafik 1.25 Penjualan Ritel Kupang

Sumber : Proyeksi BI Sumber : SPE KBI Kupang

Grafik 1.27 Kredit Sektor PHR Grafik 1.26 Konsumsi Listrik Bisnis

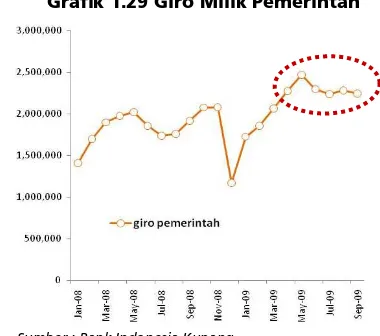

3. Jasa-jasa

Kinerja sektor jasa diperkirakan masih ditopang oleh jasa

pemerintahan. Pertumbuhan selama triwulan III-2009 diperkirakan mencapai

4,72%;yoy. Kontribusi sektor jasa terhadap pembentukan PDRB triwulan

III-2009 diproyeksikan mencapai 24,47%. Aktivitas sektor jasa pemerintahan, juga

bisa tergambar dari perkembangan kondisi arus dana milik pemerintah yang ada

di perbankan NTT. Tren menurunnya jumlah dana pemerintah di perbankan,

bisa menjadi indikasi bahwa sektor jasa pemerintah sudah mulai bergerak.

Kondisi tersebut pada umumnya terjadi dalam semester II setiap tahun.

Grafik 1.29 Giro Milik Pemerintah Grafik 1.28 PDRB Sekor Jasa

Sumber : BPS Provinsi NTT diolah

Ket ; **) Proyeksi BI Sumber : Bank Indonesia Kupang

4. Sektor lainnya

Selain tiga sektor unggulan yang mendominasi pembentukan angka

PDRB NTT diatas, dari 6 sektor ekonomi lainnya, sektor transportasi dan

komunikasi, serta sektor bangunan relatif memberikan kontribusi yang dominan.

Kontibusi kedua sektor tersebut masing-masing sebesar 7,39% dan 6,30%.

Sebagai provinsi kepulauan, peran transportasi baik laut maupun udara menjadi

sangat vital.

Grafik 1.30 PDRB Transportasi & Komunikasi

Selama triwulan III pertumbuhan sektor transportasi dan

komunikasi relatif lebih baik dibandingkan triwulan sebelumnya. Pada

triwulan ini terjadi pertumbuhan 5,62% (yoy), sedangkan triwulan sebelumnya

hanya 4,42%. Untuk subsektor transportasi, pertumbuhannya didukung oleh

kinerja transportasi udara. Arus mudik selama masa menjelang lebaran melalui

pesawat, praktis mendongkrak kinerja subsektor ini. Prospek bisnis transportasi

di NTT relatif menjanjikan. Setelah masuknya maskapai Garuda Indonesia pada

awal tahun ini, maskapai Batavia kembali menambah frekuensi penerbangan ke

Kupang. Kemudian untuk subsektor komunikasi perkembangannya terlihat

pertumbuhan jumlah pelanggan telepon seluler yang terus meningkat.

Sumber : Proyeksi BI

Grafik 1.32 PDRB Bangunan

Sumber : ASI

Grafik 1.33 Konsumsi Semen NTT

Dari sektor bangunan, jumlah konsumsi semen pada triwulan III

yang relatif meningakat menjadi salah satu indikator kinerja sektor

bangunan. Kemudian jumlah pengiriman beberapa jenis barang konstruksi

yang masuk lewat pelabuhan Tenau, juga semakin banyak selama triwulan III

dibandingkan bulan-bulan sebelumnya. Dukungan pembiayaan perbankan

padea sektor bangunan juga masih positif. Pertumbuhan outstanding kredit

pada posisi September 2009 mencapai 46,89%, atau secara nominal sebesar Rp

198 miliar. Kinerja sektor bangunan juga relatif dipengaruhi oleh kinerja

keuangan pemerintah daerah. Proyek pembangunan fisik yang dibiayai

perbankan sebagian merupakan proyek pemerintah, sehingga peningkatan

kredit sektor konstruksi biasanya sejalan dengan proses realisasi proyek

Sumber : Pelindo Tenau

Grafik 1.33 Impor Bahan Konstruksi

Sumber : Bank Indonesia Kupang

Grafik 1.34 Kredit Konstruksi

Sektor Listrik dan Air Bersih sebagai supporting ikut terdongkrak

seiring meningkatnya kinerja ekonomi secara keseluruhan. Pada triwulan

III-2009, kinerja sektor ini diindikasikan mengalami ekspansi sebesar 4,85%

(yoy). Kondisi tersebut sejalan dengan tingkat konsumsi (kwh) seluruh

pelanggan PLN maupun jumlah pelanggan yang cenderung mengalami

peningkatan. Jaminan ketersediaan pasokan listrik yang memadai, medorong

beroperasinya kembali pabrik semen PT. Semen Kupang yang sempat terhenti

sejak April 2008. Sinyal positif kinerja industri secara keseluruhan juga tercermin

dari tingkat konsumsi listrik untuk kategori industri. Sehingga pada triwulan ini

sektor industri diperkirakan mengalami pertumbuhan 1,09% (yoy). Kemudian,

maraknya aktivitas penambangan bahan galian jenis batu-batuan mendorong

sektor pertambangan mengalami ekspansi sebesar 3,76% (yoy). Peningkatan

aktivitas sektor bangunan juga ikut mendorong peningkatan kinerja sektor ini.

Grafik 1.35 Konsumsi Listrik NTT Grafik 1.36 Konsumsi Listrik Industri

Sumber : PLN wilayah NTT Sumber : PLN wilayah NTT

Peran perbankan dalam mendukung perekonomian juga relatif

menunjukan penigkatan. Sebagai penggerak utama sektor keuangan,

bagi lembaga perbankan. Salah satu bukti nyata adalah jumlah bank yang

beroperasi terus mengalami pertumbuhan. Yang terakhir adalah Bank Sinar Mas

yang mulai beroperasi sejak 6 Oktober 2009. Sampai dengan bulan September

2009, asset bank umum di wilayah NTT tumbuh sebesar 15,33%;y-o-y. Sejalan

dengan hal tersebut, penghimpunan dana oleh pihak ketiga juga mengalami

perkembangan yang positif dengan 14,28%;y-o-y. Sementara dari segi

pembiayaan, penyaluran kredit oleh bank umum di Provinsi NTT tumbuh

23,39%;y-o-y. Bahkan, tingkat penyaluran kredit yang diberikan dibandingkan

dengan dana pihak ketiga yang dihimpun (rasio LDR) telah menembus level

71,71%. Didukung dengan kualitas kredit yang masih dibawah batas

rekomendasi yaitu 1,83%.

Kegiatan pembiayaan tidak semata-mata merupakan area

perbankan, ada lembaga-lembaga lain, salah satunya pegadaian.

Kinerjanya di NTT seluruh NTT juga tumbuh positif, volume bisnisnya (omset)

pada bulan Agustus 2009, tumbuh lebih dari 19% dibandingkan bulan Januari

2009. Salah satu pendukung utamanya adalah persyaratannya yang relative

lebih mudah dibandingkan bila dengan lembaga perbankan.

Sumber : Pedagaian Denpasar

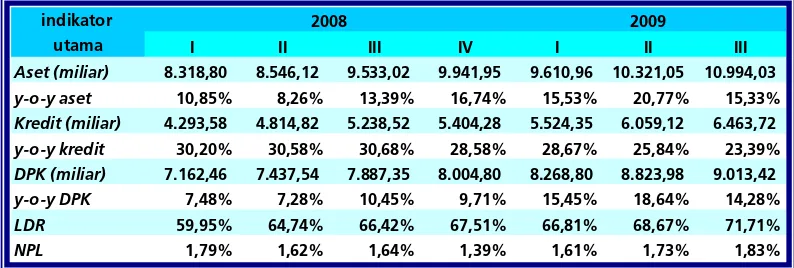

Grafik 1.37 Omset Pegadaian Tabel 1.4 Perkembangan Indikator Perbankan

indikator

utama IV I II III

Aset (miliar) 9,941.95 10,321.059,610.96 10,994.03

y-o-y aset 16.74% 15.53% 20.77% 15.33%

Kredit (miliar) 5,404.28 6,059.125,524.35 6,463.72

y-o-y kredit 28.58% 28.67% 25.84% 23.39%

DPK (miliar) 8,004.80 8,823.988,268.80 9,013.42

y-o-y DPK 9.71% 15.45% 18.64% 14.28%

LDR 67.51% 66.81% 68.67% 71.71%

NPL 1.39% 1.61% 1.73% 1.83%

2008 2009

B

B

B

A

A

A

B

B

B

I

I

I

I

I

I

P

P

P

E

E

E

R

R

R

K

K

K

E

E

E

M

M

M

B

B

B

A

A

A

N

N

N

G

G

G

A

A

A

N

N

N

I

I

I

N

N

N

F

F

F

L

L

L

A

A

A

S

S

S

I

I

I

2.1 Kondisi Umum

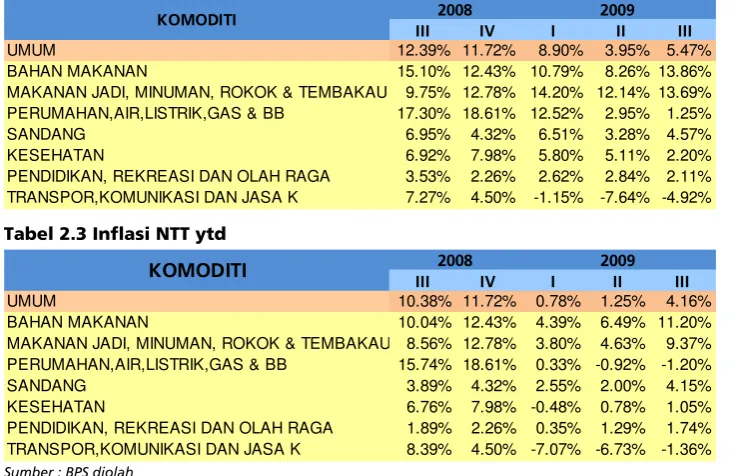

Tekanan tahunan inflasi pada akhir triwulan III-2009 menunjukan

peningkatan signifikan. Dibandingkan dengan triwulan sebelumnya, terjadi

kenaikan dari 3,9% menjadi 5,5%. Lonjakan inflasi di NTT secara umum

dipengaruhi oleh gejolak yang terjadi di Kota Kupang, sedangkan di Maumere

justru relative mengalami penurunan. Namun demikian dengan kontribusi yang

jauh lebih kecil, hanya 15,5%, maka praktis pergerakan inflasi di NTT sangat

ditentukan oleh kondisi harga Kota Kupang. Selama triwulan III, tekanan paling

tinggi terjadi pada bulan September. Kondisi tersebut, tentu tidak terlepas dari

pengaruh gejolak harga yang selalu terjadi saat menjelang perayaan Hari Raya

Idul Fitri.

Tabel 2.1 Perkembangan Inflasi NTT Grafik 2.1 Perkembangan Inflasi NTT

Tekanan paling dominan untuk provinsi NTT, masih berasal dari

kelompok pangan, baik bahan makanan, ataupun makan jadi. Pada akhir

triwulan III-2009, inflasi tahunan kelompok bahan makanan mengalami inflasi

sebesar 13,86%, kemudian kelompok makanan jadi juga relatif hampir sama,

yaitu 13,69%. Sedangkan sepanjang tahun 2009 (ytd) tekanan kedua kelompok

tersebut masing-masing sebesar 11,20% untuk bahan makanan, dan 9,37%

untuk kelompok makanan jadi. Gejolak harga kedua kelompok tersebut,

memang cenderung selalu terulang setiap menjelang hari raya Idul Fitri. Sumber : BPS diolah

Sumber : BPS diolah

III IV I II III

year on year

NTT 12.4% 11.7% 8.9% 3.9% 5.5%

Kupang 10.4% 10.9% 8.4% 3.6% 6.0%

Maumere 22.9% 16.2% 11.7% 5.6% 2.5%

year to date

NTT 10.4% 11.7% 0.8% 1.2% 4.2%

Kupang 8.8% 10.9% 0.8% 1.2% 4.0%

Maumere 19.1% 16.2% 0.4% 1.5% 5.0%

2008 2009

Pergerakan harga di NTT, tentu sangat dipengaruhi kondisi di bebrbagai daerah

lain sebagai pemasok barang-barang tersebut. Selain itu, tekanan dari sisi

administered price diperkirakan juga ikut menambah tekanan inflasi NTT, terkait

keputusan pemerintah untuk menaikan harga elpiji (12kg : Rp 69.000 menjadi

Rp 70.200) dan tarif PDAM (Rp 1.500/kubik menjadi Rp 3.000/kubik).

Jika dibandingkan dengan pergerakan inflasi nasional, tingkat

inflasi NTT relatif masih lebih tinggi. Pada triwulan II-2009, inflasi tahunan

nasional tercatat sebesar 3,65%, sedangkan untuk NTT sedikit lebih tinggi

dengan 3,95%. Namun pada triwulan III perbedaan yang terjadi relative

signifikan, dimana untuk nasional justru relative lebih rendah dengan 2,83%.

Tabel 2.2 Inflasi NTT yoy

Grafik 2.2 Inflasi NTT vs Nasional

Sumber : BPS diolah

Tabel 2.3 Inflasi NTT ytd

Sumber : BPS diolah

III IV I II III

UMUM 12.39% 11.72% 8.90% 3.95% 5.47%

BAHAN MAKANAN 15.10% 12.43% 10.79% 8.26% 13.86%

MAKANAN JADI, MINUMAN, ROKOK & TEMBAKAU 9.75% 12.78% 14.20% 12.14% 13.69% PERUMAHAN,AIR,LISTRIK,GAS & BB 17.30% 18.61% 12.52% 2.95% 1.25%

SANDANG 6.95% 4.32% 6.51% 3.28% 4.57%

KESEHATAN 6.92% 7.98% 5.80% 5.11% 2.20%

PENDIDIKAN, REKREASI DAN OLAH RAGA 3.53% 2.26% 2.62% 2.84% 2.11% TRANSPOR,KOMUNIKASI DAN JASA K 7.27% 4.50% -1.15% -7.64% -4.92%

KOMODITI 2008 2009

III IV I II III

UMUM 10.38% 11.72% 0.78% 1.25% 4.16%

BAHAN MAKANAN 10.04% 12.43% 4.39% 6.49% 11.20%

MAKANAN JADI, MINUMAN, ROKOK & TEMBAKAU 8.56% 12.78% 3.80% 4.63% 9.37% PERUMAHAN,AIR,LISTRIK,GAS & BB 15.74% 18.61% 0.33% -0.92% -1.20%

SANDANG 3.89% 4.32% 2.55% 2.00% 4.15%

KESEHATAN 6.76% 7.98% -0.48% 0.78% 1.05%

PENDIDIKAN, REKREASI DAN OLAH RAGA 1.89% 2.26% 0.35% 1.29% 1.74% TRANSPOR,KOMUNIKASI DAN JASA K 8.39% 4.50% -7.07% -6.73% -1.36%

2.2 Inflasi Kota Kupang

Pembentuk inflasi di Kota Kupang relatif tidak mengalami

perubahan. Pada dasarnya tingkat inflasi di Kota Kupang sangat dikendalikan

oleh : [1] kemompok bahan makanan; [2] makanan, minuman, rokok dan

tembakau; [3] kelompok perumahan. Adapun tiga kelompok tersebut

menyumbang hingga 70% dari total nilai konsumsi. Pada triwulan III inflasi

tahunan Kota Kupang mencapai 6,02%, melonjak cukup signifikan

dibandingkan akhir triwulan II kemaren yang hanya 3,64%. Sedikit berbeda

dibandingkan dengan tahun-tahun sebelumnya, pada tahun 2009 kelompok

transportasi cukup berperan bila melihat pembentukan inflasi setiap bulannya.

Gejolak harga yang terjadi pada kelompok tersebut, sangat menentukan apakah

Kota Kupang mengalami inflasi atau deflasi. Secara khusus, pergerakan di

kelompok transportasi terjadi pada angkutan udara.

Grafik 2.4 Struktur Inflasi Bulanan Grafik 2.3 Inflasi Kota Kupang

Sumber : BPS diolah Sumber : BPS diolah

Tabel 2.4 Inflasi Kota Kupang yoy

III IV I II III

UMUM 10.45% 10.90% 8.38% 3.64% 6.02%

BAHAN MAKANAN 11.63% 11.34% 10.80% 8.17% 15.57%

MAKANAN JADI, MINUMAN, ROKOK & TEMBAKAU 9.09% 12.78% 14.70% 13.65% 15.56%

PERUMAHAN,AIR,LISTRIK,GAS & BB 15.98% 18.13% 11.48% 2.15% 1.04%

SANDANG 6.32% 3.17% 5.83% 3.25% 4.74%

KESEHATAN 6.44% 7.45% 5.23% 5.03% 2.24%

PENDIDIKAN, REKREASI DAN OLAH RAGA 1.81% 2.12% 2.58% 2.88% 2.33%

TRANSPOR,KOMUNIKASI DAN JASA K 5.88% 3.02% -2.40% -8.28% -4.60%

2008

KOMODITI 2009

Tabel 2.5 Inflasi Kota Kupang ytd

III IV I II III

UMUM 8.78% 10.90% 0.85% 1.20% 4.00%

BAHAN MAKANAN 7.10% 11.34% 5.10% 7.09% 11.17%

MAKANAN JADI, MINUMAN, ROKOK & TEMBAKAU 7.86% 12.78% 4.51% 5.33% 10.53%

PERUMAHAN,AIR,LISTRIK,GAS & BB 14.63% 18.13% -0.03% -1.51% -1.95%

SANDANG 2.90% 3.17% 2.52% 2.08% 4.46%

KESEHATAN 6.29% 7.45% -0.64% 0.83% 1.14%

PENDIDIKAN, REKREASI DAN OLAH RAGA 1.71% 2.12% 0.39% 1.42% 1.92%

TRANSPOR,KOMUNIKASI DAN JASA K 7.17% 3.02% -7.42% -7.06% -0.76%

Grafik 2.4 Inflasi Maumere

Grafik 2.5 Perkembangan Produksi Gula Kelompok makanan mengalami laju inflasi relatif paling tinggi.

Secara tahunan laju inflasi untuk kelompok bahan makanan dan makanan jadi

masing-masing sebesar 15,57% dan 15,56%. Kemudian jika melihat

perkembangannya sepanjang tahun 2009 (ytd), kedua kelompok tadi juga

mengalami kondisi yang sama dimana 11,17 untuk bahan makanan, dan 10,53

untuk makanan jadi. Khusus untuk kelompok pangan, sebagai dampak kondisi

kelangkaan gula secara nasional, kenaikan harga gula pada bulan September

lalu cukup tinggi. Akibatnya para distributor tidak berani mengambil risiko untuk

mendatangkan dalam jumlah besar, karena dikhawatirkan bila terjadi

penurunan harga, kerugian yang

ditanggung sangat besar.

Pergerakan harga gula nasional relatif

dipengaruhi harga gula internasional.

Kapasitas pabrik pengolahan gula

nasional sudah tidak mampu

mencukupi kebutuhan konsumsi gula,

akibatnya volume impor gula terus

mengalami peningkatan. Sumber : www.indexmundi.com

2.3 Inflasi Maumere

Kecenderungan peningkatan inflasi juga terjadi di Maumere. Meski

secara tahunan (yoy) masih relatif lebih rendah dibandingkan triwulan II, namun

dari pergerakan selama tahun 2009 (ytd) kecenderungan untuk meningkat

sudah mulai nampak sejak bulan Juli

2009. Sama halnya dengan kondisi di

Kupang, barang-barang di Maumere

juga sebagian besar didatangkan dari

Jawa. Pada akhir triwulan III-2009 inflasi

tahunan (yoy) tercatat sebesar 2,45%,

turun dibandingkan dengan triwulan II

lalu yang mencapai 5,61%, namun

angka inflasi year to date mulai

beranjak naik. Dimana sebelumnya pada triwulan II hanya 1,49%, pada triwulan

III sudah mencapai 5,02%.

Sampai dengan triwulan III-2009, kelompok bahan makanan masih

tetap mendapat tekanan paling dominan. Secara tahunan kelompok bahan

makanan mengalami inflasi sebesar 4,53%, kemudian disusul dengan selompok

sandang dengan 3,67%, dan kelompok makanan jadi sebesar 3,50%. Namun

bila melihat perkembangan sepanjang tahun 2009 (ytd), praktis hanya

didominasi oleh kelompok bahan makanan dengan 11,34%. Kemudian sampai

dengan akhir triwulan III-2009 hanya kelompok transportasi yang mengalami

deflasi. Penurunan harga BBM cukup berpengaruh menekan laju inflasi pada

kelompok transportasi yang terkena dampak paling pertama (first round effect).

Tabel 2.6 Inflasi Maumere yoy

III IV I II III

UMUM 22.94% 16.17% 11.73% 5.61% 2.45%

BAHAN MAKANAN 33.96% 18.37% 10.78% 8.73% 4.53%

MAKANAN JADI, MINUMAN, ROKOK & TEMBAKAU 13.35% 12.80% 11.44% 3.86% 3.50% PERUMAHAN,AIR,LISTRIK,GAS & BB 24.44% 21.22% 18.14% 7.32% 2.37%

SANDANG 10.38% 10.58% 10.24% 3.44% 3.67%

KESEHATAN 9.54% 10.87% 8.94% 5.57% 2.00%

PENDIDIKAN, REKREASI DAN OLAH RAGA 12.93% 3.05% 2.86% 2.65% 0.91% TRANSPOR,KOMUNIKASI DAN JASA K 14.81% 12.59% 5.62% -4.16% -6.66%

KOMODITI 2008 2009

Tabel 2.7 Inflasi Maumere ytd

III IV I II III

UMUM 19.08% 16.17% 0.39% 1.49% 5.02%

BAHAN MAKANAN 26.09% 18.37% 0.53% 3.24% 11.34%

MAKANAN JADI, MINUMAN, ROKOK & TEMBAKAU 12.35% 12.80% -0.03% 0.81% 3.08% PERUMAHAN,AIR,LISTRIK,GAS & BB 21.80% 21.22% 2.31% 2.27% 2.86%

SANDANG 9.27% 10.58% 2.68% 1.56% 2.45%

KESEHATAN 9.31% 10.87% 0.41% 0.55% 0.56%

PENDIDIKAN, REKREASI DAN OLAH RAGA 2.87% 3.05% 0.10% 0.55% 0.73% TRANSPOR,KOMUNIKASI DAN JASA K 15.08% 12.59% -5.16% -4.93% -4.60%

KOMODITI 2008 2009

B

B

B

A

A

A

B

B

B

I

I

I

I

I

I

I

I

I

P

P

P

E

E

E

R

R

R

K

K

K

E

E

E

M

M

M

B

B

B

A

A

A

N

N

N

G

G

G

A

A

A

N

N

N

P

P

P

E

E

E

R

R

R

B

B

B

A

A

A

N

N

N

K

K

K

A

A

A

N

N

N

3.1 Kondisi Umum

Tren perkembangan kinerja perbankan terus menunjukkan

perkembangan yang positif. Pertumbuhan beberapa indikator utama

perbankan yaitu aset dan penyaluran kredit sampai dengan triwulan III-2009

masih menunjukkan tren peningkatan walaupun akselerasinya menurun

dibandingkan dengan triwulan III-2008. Sementara itu, pertumbuhan

penghimpunan Dana Pihak Ketiga (DPK) menunjukkan akselerasi

peningkatan dibandingkan dengan triwulan sama tahun 2008.

Meningkatnya aktivitas konsumsi dan perkembangan investasi yang

menjanjikan di Provinsi NTT berdampak pada pertumbuhan penyaluran

kredit perbankan yang persisten tinggi dibandingkan dengan dua indikator

perbankan lainnya, yaitu aset dan Dana Pihak Ketiga (DPK).

Tabel 3.1 Perkembangan Kinerja Perbankan

indikator

utama I II III IV I II III

Aset (miliar) 8.318,80 8.546,12 9.533,02 9.941,95 9.610,96 10.321,05 10.994,03

y-o-y aset 10,85% 8,26% 13,39% 16,74% 15,53% 20,77% 15,33%

Kredit (miliar) 4.293,58 4.814,82 5.238,52 5.404,28 5.524,35 6.059,12 6.463,72

y-o-y kredit 30,20% 30,58% 30,68% 28,58% 28,67% 25,84% 23,39%

DPK (miliar) 7.162,46 7.437,54 7.887,35 8.004,80 8.268,80 8.823,98 9.013,42

y-o-y DPK 7,48% 7,28% 10,45% 9,71% 15,45% 18,64% 14,28%

LDR 59,95% 64,74% 66,42% 67,51% 66,81% 68,67% 71,71%

NPL 1,79% 1,62% 1,64% 1,39% 1,61% 1,73% 1,83%

2008 2009

Sumber : Bank Indonesia Kupang

Performance kredit perbankan pada triwulan III-2009 relatif

menurun seiring dengan peningkatan nominal penyaluran kredit

namun masih terjaga di bawah level 2,00%. Rasio non performing loan

(NPLs) perbankan NTT relatif meningkat di level 1,83%. Peningkatan rasio

NPLs merupakan implikasi dari peningkatan penyaluran kredit perbankan

NTT baik kredit konsumsi, investasi maupun kredit modal kerja. Akselerasi

pada peningkatan Loan to Deposit Ratio (LDR) yang mencapai 71,71% pada

triwulan laporan. Secara umum tekanan dari sisi risiko bagi perbankan di

NTT, khususnya terkait risiko likuiditas, relatif belum menunjukkan gangguan

yang berarti. Meskipun sebagian besar dana yang disimpan sebagian besar

bersifat jangka pendek. Tren peningkatan fungsi intermediasi perbankan di

NTT diprediksi akan terus menunjukkan perkembangan yang positif. Hal itu

disebabkan pertumbuhan perekonomian di NTT membuat beberapa bank

tertarik untuk membuka cabang di propinsi NTT. Salah satunya adalah bank

Sinar Mas yang merupakan bank umum kedua yang membuka cabang

untuk wilayah NTT selama tahun 2009 dan mulai beroperasi pada tanggal 06

Oktober 2009.

3.2 Interm

ra laju penyerapan dana pada rekening giro

hanya sebesar 7,26% (y-o-y).

ediasi Perbankan

Penghimpunan Dana Pihak Ketiga (DPK) oleh perbankan NTT

mengalami peningkatan yang cukup signifikan. Nominal penyerapan

DPK pada triwulan III-2009 sebesar Rp 9.013,42 miliar atau meningkat

sebesar 2,15% dibandingkan triwulan sebelumnya. Secara tahunan (y-o-y),

akselerasi perkembangan DPK mengalami peningkatan hingga mencapai

14,28% dibandingkan dengan triwulan III-2008 sebesar 10,45%.

Peningkatan penyerapan DPK pada triwulan III-2009 merupakan implikasi

dari peningkatan ketiga komponen DPK yaitu rekening giro, deposito dan

tabungan. Laju penyerapan dana pada rekening deposito dan tabungan

secara tahunan meningkat cukup signifikan masing-masing sebesar 20,04%

dan 16,48% (y-o-y) sementa

2008 2009

I II III IV I II III

DPK (miliar) 7.162,46 7.437,54 7.887,35 8.004,80 8.268,80 8.823,98 9.013,42

y-o-y DPK 7,48% 7,28% 10,45% 9,71% 15,45% 18,64% 14,28%

Giro 2279,15 2427,78 2554,48 1899,56 2540,89 2807,69 2739,86

y-o-y 1,69% -3,77% -4,91% -14,82% 11,48% 15,65% 7,26%

Deposito 1.599,32 1.644,06 1.738,88 1.785,96 1.912,63 1.989,79 2.087,35

y-o-y -3,98% 0,58% 10,71% 16,49% 19,59% 21,03% 20,04%

Tabungan 3.283,98 3.365,70 3.593,98 4.319,28 3.815,29 4.026,50 4.186,21 21,26% 24,62% 22,25% 16,18% 19,63% 16,48% DPK

y-o-y 19,11%

Tabel 3.2 Perkembangan Komponen DPK

Penyerapan dana pada rekening giro relatif meningkat

dibandingkan dengan triwulan III-2008 baik dari nilai nominal

maupun akselerasi perkembangannya. Faktor yang dominan

berpengaruh terhadap peningkatan dana pada rekening giro adalah

peningkatan pagu anggaran belanja pemerintah (APBD) tahun 2009

dibandingkan dengan APBD 2008 tercermin dari komposisi kepemilikan

rekening giro yang didominasi oleh pemerintah dengan share sebesar

81,78% meningkat dibandingkan triwulan III-2008 sebesar 81,72%.

Besarnya dana pemerintah yang dialokasikan pada rekening giro

dikonfirmasi dengan hasil survei yang dilakukan KBI Kupang yang

menyebutkan bahwa sebanyak 86% dana pemerintah dari APBD

ditempatkan pada rekening giro. Walaupun secara tahunan mengalami

kenaikan, namun dibandingkan dengan triwulan II-2009 (q-t-q)

perkembangan dana pada rekening giro mengalami penurunan sebesar

2,42%. Salah satu penyebab adalah realisasi belanja pemerintah yang

mencapai 62,5% sehingga dana yang tersimpan sebagian besar telah

digunakan untuk pembiayaan proyek pemerintah.

Akselerasi perkembangan dana pada rekening deposito

mengalami peningkatan signifikan dibandingkan dengan triwulan

III-2008 (y-o-y). Faktor keamanan menjadi salah satu faktor utama bagi

masyarakat NTT dalam menentukan produk perbankan yang digunakan

untuk penempatan dana jangka panjang. Tren penurunan suku bunga

deposito sebagai pengaruh dari penurunan BI rate hingga mencapai 6,5%

belum berpengaruh secara signifikan terhadap minat masyarakat untuk

menempatkan dana pada rekening deposito.

Penyerapan dana pada rekening tabungan triwulan III-2009

mengalami peningkatan relatif signifikan dibandingkan dengan

triwulan III-2008. Walaupun secara nominal penempatan dana masyarakat

pada rekening tabungan meningkat, namun akselerasinya mengalami

perlambatan. Peningkatan tersebut merupakan sinyal positif meningkatnya

kesadaran masyarakat untuk menempatkan dana yang bersifat jangka

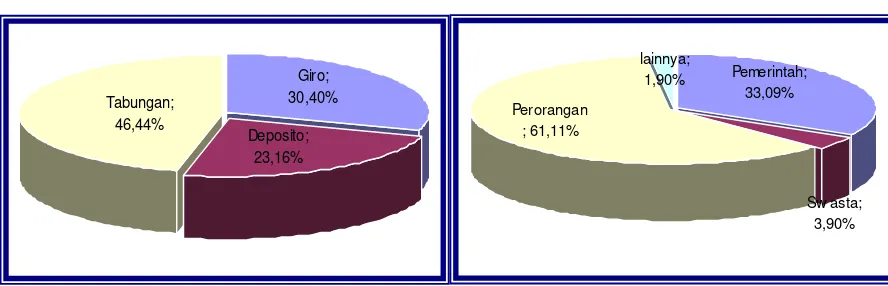

Grafik 3.2 DPK Menurut Golongan Pemilik Grafik 3.1 Komposisi DPK

Tabungan; 46,44%

Deposito; 23,16%

Giro; 30,40%

Sw asta; 3,90% lainnya;

1,90% Pemerintah; 33,09% Perorangan

; 61,11%

Sumber : Bank Indonesia Kupang Sumber : Bank Indonesia Kupang

Komposisi Dana Pihak Ketiga (DPK) relatif belum mengalami

perubahan dibandingkan dengan triwulan III-2008. Struktur DPK pada

triwulan III-2009 masih didominasi oleh penempatan dana pada rekening

tabungan dengan share sebesar 46,44% atau meningkat dibandingkan

triwulan III-2008 sebesar 45,57%. Kondisi sama pada rekening deposito

yang mengalami peningkatan signifikan dan berdampak pada peningkatan

share rekening deposito menjadi 23,16% pada triwulan laporan. Di sisi lain,

akselerasi peningkatan dana pada rekening tabungan dan deposito yang

jauh lebih tinggi dibandingkan rekening giro menyebabkan penurunan share

rekening giro terhadap total DPK pada triwulan III-2009 hingga menjadi

30,40% dari total DPK. Sementara itu, komposisi DPK dari golongan pemilik

masih relatif sama dengan triwulan III-2008, dominasi kepemilikan DPK

masih bersumber pada pemilik perorangan dengan share sebesar 61,11%

walaupun sedikit menurun dibandingkan dengan triwulan III-2008 sebesar

61,51% dimana sebagian besar dialokasikan dalam rekening giro dan

deposito. Peningkatan alokasi dana pemerintah yang ditempatkan pada

rekening giro berimplikasi menaikkan share rekening giro dari 32,92% pada

triwulan III-2008 menjadi sebesar 33,09% pada triwulan laporan. Sementara

itu, terjadi peningkatan komposisi dana milik pihak swasta dari 3,80% pada

triwulan III-2008 menjadi 3,90% pada triwulan III-2008. Peningkatan

tersebut didorong oleh peningkatan aktivitas dunia usaha di provinsi NTT

yang secara tidak langsung berdampak pada meningkatnya aktivitas

perputaran modal, baik yang diedarkan maupun yang ditempatkan di

Grafik 3.3 Perkembangan Kredit Grafik 3.4 Komposisi Kredit

Investasi; 3,39% Konsumsi;

68,98%

Modal kerja; 27,63%

-1.000 2.000 3.000 4.000 5.000 6.000 7.000

I II III IV I II III IV I II III

2007 2008 2009

Rp m

il

ia

r 20%

22% 24% 26% 28% 30% 32% 34%

nominal y-o-y

Sumber : Bank Indonesia Kupang Sumber : Bank Indonesia Kupang

Laju penyaluran kredit perbankan NTT pada triwulan III-2009

masih mengalami pergerakan yang positif. Outstanding kredit yang

disalurkan oleh perbankan NTT posisi triwulan III-2009 mengalami kenaikan

sebesar 23,39% (y-o-y) dibandingkan posisi triwulan III-2008 atau mencapai

Rp 6,46 triliun pada triwulan laporan. Walaupun secara tahunan nominal

penyaluran kredit mengalami peningkatan yang signifikan, namun terjadi

tren perlambatan akselerasi penyaluran kredit perbankan. Tren peningkatan

suku bunga diperkirakan merupakan salah satu penyebab terjadinya

perlambatan penyaluran kredit perbankan NTT. Penurunan BI-rate hingga

mencapai 6,50% belum sepenuhnya ditransmisikan dalam penurunan

tingkat suku bunga perbankan, khususnya tingkat suku bunga kredit yang

masih bertahan di level 14%-18% dengan tingkat suku bunga tertinggi

pada kredit konsumsi yang mengalami kenaikan signifikan mencapai

18,42% dibandingkan triwulan III-2008 sebesar 16,96%. Tingginya tingkat

suku bunga kredit konsumsi berpengaruh terhadap tren perlambatan

akselerasi penyaluran kredit konsumsi dan secara umum berdampak pada

penurunan akselerasi total penyaluran kredit perbankan NTT. Hal tersebut

terkait dengan dominansi kontribusi kredit konsumsi dalam pembentukan

total kredit yaitu sebesar 68,98%. Sementara itu, pihak pengusaha

cenderung menahan diri untuk mengambil kredit terkait dengan tingkat

suku bunga kredit modal kerja dinilai terlalu tinggi. Kondisi tersebut yang

menyebabkan komposisi penyaluran kredit untuk modal kerja mengalami

kondisi tersebut, komposisi penyaluran kredit secara sektoral masih

terkonsentrasi pada sektor lain-lain yang mencapai 68,51% pada triwulan

laporan atau meningkat dibandingkan triwulan III-2008 sebesar 66,79%. Hal

tersebut mencerminkan bahwa kredit konsumsi mempunyai peran sangat

dominan dalam pembentukan kredit perbankan NTT. Sementara itu,

beberapa sektor produktif yang memberikan kontribusi adalah sektor

perdagangan dan sektor konstruksi. Bila dibandingkan dengan triwulan

III-2008, pada triwulan laporan komposisi penyaluran kredit untuk sektor

perdagangan relatif meningkat dari 23,32% menjadi 24,33% pada triwulan

III-2009. Sementara untuk sektor-sektor lainnya cenderung mengalami

penurunan dibandingkan dengan triwulan III-2008.

Fungsi intermediasi perbankan NTT pada triwulan laporan

mengalami pergerakan yang positif dibandingkan dengan triwulan

III-2008. Tercermin dari Loan to Deposit Ratio (LDR) yang mengalami

peningkatan hingga mencapai 71,71% pada triwulan laporan, sementara

posisi LDR pada triwulan III-2008 sebesar 66,42%. Walaupun laju penyaluran

kredit perbankan pada triwulan laporan melambat dibandingkan tahun lalu,

namun bila dibandingkan dengan laju penyerapan dana pihak ketiga (DPK),

akselerasi penyaluran jauh diatas laju perkembangan DPK. Kebutuhan

masyarakat provinsi NTT kucuran dana lebih dominan dibandingkan dengan

alokasi dana untuk saving, kondisi tersebut yang mendorong LDR perbankan

NTT tetap tumbuh positif pada triwulan III-2009. Walaupun kredit yang

disalurkan sebagian besar merupakan kredit konsumsi, bukan kredit

produktif dalam rangka modal kerja dan investasi. Sejalan dengan

meningkatnya LDR perbankan NTT, rasio undisbursed loan terhadap total

kredit yang disalurkan mencapai 6,48% atau senilai Rp 419,10 miliar. Rasio

tersebut lebih baik dibandingkan posisi triwulan III-2008 yang mencapai

Grafik 3.5 Perkembangan LDR Grafik 3.6 Perkembangan Undisbursed Loan

-1.500 3.000 4.500 6.000 7.500 9.000 10.500

I II III IV I II III IV I II III

2007 2008 2009

R p m ilia r 0% 20% 40% 60% 80%

Kredit DPK LDR

0 150 300 450

I II III IV I II III IV I II III 2007 2008 2009

R p m ilia r 0% 2% 4% 6% 8% 10% nominal prosentase

Sumber : Bank Indonesia Kupang Sumber : Bank Indonesia Kupang

Resiko penyaluran kredit perbankan NTT pada triwulan laporan

masih relatif terkendali. Tercermin dari rasio NPLs (Non Performing Loan

Gross) pada triwulan III-2009 berada di level 1,83% atau senilai Rp 118,13

miliar dengan kecenderungan meningkat dibandingkan dengan triwulan

III-2008. Meningkatnya ratio NPLs merupakan implikasi dari peningkatan NPLs

penyaluran kredit untuk modal kerja. Namun, tingkat resiko penyaluran

kredit di provinsi relatif kecil, terkait dengan jenis kredit yang disalurkan

sebagian besar merupakan kredit konsumsi yang ditujukan kepada pegawai

negeri dengan sistem pemotongan gaji. Sementara untuk kredit produktif,

yaitu kredit modal kerja komposisi terhadap total kredit relatif kecil.

Grafik 3.7 Perkembangan NPL Grafik 3.8 NPL Konsumsi dan Modal Kerja

0 20.000 40.000 60.000 80.000 100.000 120.000

I II III IV I II III IV I II III 2007 2008 2009

R p ju ta 0,00% 0,50% 1,00% 1,50% 2,00% 2,50%

nominal rasio NPL

0 20 40 60 80

I II III IV I II III IV I II III

2007 2008 2009

Rp j ut a 0,00% 0,25% 0,50% 0,75% 1,00% 1,25%

nominal modal kerja nominal konsumsi y-o-y modal kerja y-o-y konsumsi

Sumber : Bank Indonesia Kupang

Sumber : Bank Indonesia Kupang

Perkembangan rasio NPLs dari jenis kredit yang disalurkan

dominan dibandingkan kredit modal kerja. Namun bila ditinjau dari resiko

kredit, penyaluran kredit untuk konsumsi mempunyai tingkat resiko yang

lebih kecil bila dibandingkan dengan kredit modal kerja. Hal tersebut

tercermin dari rasio NPLs untuk kredit modal kerja lebih tinggi dibandingkan

dengan NPLs kredit konsumsi, walaupun secara nominal outstanding kredit

konsumsi jauh lebih besar. Sejalan dengan hal tersebut, rasio NPLs kredit

modal kerja mengalami kenaikan hingga mencapai 1,18% sementara rasio

NPLs kredit konsumsi cenderung menurun hingga mencapai 0,45% pada

triwulan laporan. Hal yang sama terjadi pada rasio NPLs secara sektoral,

dimana sektor lain-lain memiliki rasio yang lebih rendah dengan 0,51%,

dibandingkan sektor perdagangan 0,88% yang notabene digunakan untuk

keperluan modal kerja.

3.3 Kredit MKM (Menengah Kecil Mikro)

Penyaluran kredit MKM posisi triwulan III-2009 meningkat

signifikan walaupun akselerasinya melambat. Peran pemerintah dan

perbankan dalam mendukung pengembangan sektor riil khususnya UMKM

salah satunya dengan meningkatkan nominal penyaluran kredit berjenis

MKM. Salah satu program yang dilakukan adalah pemberian Kredit Usaha

Rakyat (KUR) yang merupakan kredit tanpa jaminan kepada para pelaku

UMKM. Namun, upaya tersebut tidak diiringi dengan penurunan tingkat

suku bunga kredit yang masih menunjukkan kecenderungan meningkat

sehingga berpengaruh langsung pada tren perlambatan penyaluran kredit

jenis MKM.

Grafik 3.10 Komposisi Kredit MKM Grafik 3.9 Perkembangan Kredit MKM

-1.000.000 2.000.000 3.000.000 4.000.000 5.000.000 6.000.000 7.000.000

I II III IV I II III IV I II III IV I II III 2006 2007 2008 2009

R p ju ta 0% 5% 10% 15% 20% 25% 30% 35% Kredit UMKM Total kredit Kredit UMKM (y-o-y)

Kecil 40,85% Mikro 43,06% Menengah 16,10%

Sumber : Bank Indonesia Kupang

I II III IV I II III

KREDIT UMKM 4.268 4.777 5.202 5.339 5.470 5.999 6.377 y-o-y 30,29% 30,29% 30,59% 28,11% 28,15% 25,60% 22,59% MIKRO 2.411 2.500 2.636 2.647 2.603 2.723 2.746 y-o-y 9,29% 9,89% 11,49% 9,67% 7,97% 8,93% 4,19% KECIL 1.244 1.535 1.742 1.894 2.026 2.327 2.605 y-o-y 86,17% 67,09% 60,96% 62,98% 62,90% 51,59% 49,51% MENENGAH 613 742 824 798 813 949 1.027 y-o-y 52,62% 56,95% 53,44% 34,86% 32,60% 27,99% 24,57%

2009 2008

KREDIT (Rp miliar)

Tabel 3.3 Perkembangan Komponen Kredit MKM

Sumber : Bank Indonesia Kupang

Komposisi penyaluran kredit MKM didominasi kredit berjenis

mikro dan kecil. Perbedaan akselerasi yang signifikan antar jenis kredit

dapat merubah struktur kredit MKM perbankan NTT dalam jangka pendek.

Terlihat dari meningkatnya share penyaluran kredit jenis kecil dari 33,49%

menjadi 40,85% pada triwulan laporan, sedangkan kredit berjenis mikro

menunjukkan penurunan share dari 50,67% menjadi 43,06%. Diperkirakan

pada triwulan IV-2009 akan terjadi perubahan komposisi dalam penyaluran

kredit jika akselerasi penyaluran kredit jenis kecil tetap lebih tinggi

dibandingkan dengan jenis mikro, dimana komposisi penyaluran kredit akan

lebih didominasi oleh kredit berjenis kecil dibandingkan mikro. Kondisi

tersebut juga mengindikasikan pergeseran kemampuan (capacitiy) debitur

dan peningkatan kapasitas ekonomi secara keseluruhan.

3.4 Perkembangan BPR

Kinerja Bank Perkreditan Rakyat (BPR) triwulan III-2009 masih

menunjukkan pergerakan yang positif. Tren peningkatan aktivitas

perekonomian provinsi NTT menjadi pendorong utama pertumbuhan kinerja

BPR. Terlihat dari peningkatan aset, penyerapan DPK dan penyaluran kredit

yang menunjukkan laju peningkatan yang signifikan walaupun mulai

menunjukkan tren perlambatan. Pertumbuhan aset, DPK dan kredit BPR

yang jauh diatas rata-rata pertumbuhan Bank Umum mengindikasikan

bahwa masih besar peluang pengembangan BPR, baik dari sisi kuantitas

0% 20% 40% 60% 80% 100% 120% 140%

I II III IV I II III IV I II III

2007 2008 2009

y-o-y aset y-o-y DPK y-o-y kredit

-20.000 40.000 60.000 80.000

I II III IV I II III IV I II III

2007 2008 2009

(R p j u ta ) 0% 50% 100% 150% 200%

DPK Kredit LDR

Penyerapan DPK oleh BPR provinsi NTT triwulan laporan

menunjukkan peningkatan signifikan. Jumlah BPR di wilayah NTT yang

secara kontinu bertambah, berdampak langsung pada meningkatnya dana

yang dihimpun oleh BPR baik dalam bentuk rekening tabungan maupun

rekening deposito. Nilai imbal jasa yang lebih besar dibandingkan dengan

Bank Umum menjadi salah satu daya tarik bagi masyarakat untuk

menempatkan dana di BPR sehingga laju penghimpunan dana BPR jauh lebih

tinggi dibandingkan Bank Umum.

Kinerja intermediasi BPR secara perlahan menuju ke level yang

disyaratkan. Akselerasi penyaluran kredit yang relatif lebih lambat

dibandingkan dengan jumlah dana yang dihimpun BPR berpengaruh pada

Loan to Deposit Ratio (LDR) yang menurun signifikan pada level 117,46%.

Namun LDR BPR Provinsi NTT masih berada diatas level 100% yang

mengindikasikan bahwa sumber dana penyaluran kredit tidak hanya berasal

Indikator

(juta) I II III IV I II III

Aset 40.722 48.494 58.285 68.323 75.097 84.022 102.075 y-o-y aset 61,17% 66,77% 79,18% 96,09% 84,41% 73,26% 75,13% DPK 20.838 27.794 35.399 38.893 44.438 52.076 67.662 y-o-y DPK 100,37% 109,09% 120,56% 126,59% 113,26% 87,36% 91,14% Kredit 26.963 36.627 47.704 51.479 59.111 67.971 79.474 y-o-y kredit 39,33% 70,12% 102,54% 108,80% 119,23% 85,57% 66,60% LDR 129,40% 131,78% 134,76% 132,36% 133,02% 130,52% 117,46% NPLs (nominal) 1.431 1.297 1.604 1.345 2.572 2.118 2.889

NPLs 5,31% 3,54% 3,36% 2,61% 4,35% 3,12% 3,63%

2008 2009

Tabel 3.4 Perkembangan Usaha BPR (juta)

Sumber : Bank Indonesia Kupang

Grafik 3.11 Pertumbuhan Kinerja BPR Grafik 3.12 Perkembangan LDR

dari penghimpunan dana, tetapi juga dari modal BPR. Salah satu faktor yang

mendorong tingginya penyaluran kredit BPR adalah kemudahan administrasi

dalam pengajuan kredit yang selama ini merupakan masalah yang sering

dikeluhkan oleh calon debitur bank umum. Selain itu, linkage program

antara bank umum dan BPR juga dinilai sebagai penyebab tingginya

penyaluran kredit BPR. Peningkatan kredit BPR membawa dampak pada

menurunnya performance kredit BPR yang tercermin dari ratio NPLs yang

meningkat dibandingkan triwulan III-2008 namun masih berada dibawah

level 5,00%. Hal ini menunjukkan bahwa kemamp

-10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000 90.000

I II III IV I II III IV

2007 2008

(Rp jut

a

) MODAL KERJA INVESTASI KONSUMSI

Industri; 0,06% Pertanian; 5,99% Perdagangan; 20,82% Jasa Sosial; 25,33% Lainnya; 47,80%

uan BPR dalam melakukan

assesm

ng tersebut

total kredit yang

disalurkan oleh BPR.

Sumber : Bank Indonesia Kupang Sumber : Bank Indonesia Kupang

Grafik 3.13 Kredit BPR Menurut Penggunaan Grafik 3.14 Komposisi Kredit sektoral BPR

ent terhadap pengajuan kredit relatif baik.

Komposisi kredit BPR ditinjau dari sisi penggunaan relatif lebih

produktif dibandingkan dengan bank umum. Penyaluran kredit BPR NTT

cenderung didominasi oleh kredit modal kerja. Besarnya share kredit modal

kerja dalam pembentukan kredit BPR disebabkan sebagian besar pelaku

usaha dalam skala kecil mengalami kesulitan dalam memperoleh kredit dari

Bank Umum karena dinilai feasible namun tidak bankable. Pelua

yang diambil oleh BPR sebagai sasaran utama penyaluran kredit.

Secara sektoral, komposisi kredit BPR masih didominasi oleh

sektor lain-lain. Penyaluran kredit pada sektor perdagangan, hotel dan

restoran (PHR) dan sektor pertanian sebagai sektor utama penyumbang

PDRB NTT mulai menunjukkan perkembangan yang positif. Terlihat dari

B

B

B

A

A

A

B

B

B

I

I

I

V

V

V

S

S

S

I

I

I

S

S

S

T

T

T

E

E

E

M

M

M

P

P

P

E

E

E

M

M

M

B

B

B

A

A

A

Y

Y

Y

A

A

A

R

R

R

A

A

A

N

N

N

4.1 Kondisi Umum

Aktivitas sistem pembayaran triwulan III-2009 masih

mencatatkan nilai negatif pada arus net inflow. Aktiv