i

“ANALISIS KERAGUAN MASYARAKAT

TERHADAP NILAI RIBA PADA PERBANKAN SYARIAH” (studi objek KCS BANK BTN SYARIAH CABANG MAKASSAR)

SKRIPSI

Diajukan Untuk Memenuhi Syarat Guna Memperoleh Gelar Sarjana Hukum Ekonomi Syari’ah (S.H) Pada Program Studi

Hukum Ekonomi Syari’ah Fakultas Agama Islam Universitas Muhammadiyah Makassar

Oleh: KHAIRIL ANWAR

10525020614

PROGRAM STUDI HUKUM EKONOMI SYARIAH FAKULTAS AGAMA ISLAM

UNIVERSITAS MUHAMMADIYAH MAKASSAR 1441 H/ 2020 M

vi

MOTTO DAN PERSEMBAHAN

“ Sesungguhnya, kesuksesan itu bukanlah milikmu. Namun, untuk bisa mendapatkan kesuksesan tersebut, kamu harus membayar dan menyewanya agar bisa terus menemanimu.”

“ Hidup itu bukan seperti sedang mengetik di komputer dan ketika ada yang salah, kamu hanya tinggal menghapusnya dengan menggunakan backspace. Namun, kamu harus memikirkan jalan hidupmu dengan baik dan rencanakan sesuatu dengan tepat dan terstruktur”

Kupersembahkan karya ini buat :

Kedua orang tuaku, saudaraku, dan sahabatku, atas keikhlasan dan doanya dalam mendukung penulis

Waktu yang tepat tidak akan pernah datang bila kita hanya menunggu sambil berpangku tangan tanpa usaha, maka berusahalah karena tidak

ada kata terlambat untuk mewujudkan harapan menjadi kenyataan dan bila keraguan menghampirimu berusahalah untuk bangkit.

Cat: “Takkan berubah nasib suatu kaum kalua bukan dirinya sendiri yang mengubahnya.”

v

FAKULTAS AGAMA ISLAM

UNIVERSITAS MUHAMMADIYAH MAKASSAR

Kantor : Jl. Sultan Alauddin No. 259 Makassar Telp. (0410) 851914 Makassar

SURAT PERNYATAAN Saya yang bertanda tangan dibawah ini :

NAMA : KHAIRIL ANWAR

NIM : 10525020614

JURUSAN : PRODI HUKUM EKONOMI SYARIAH

FAKULTAS : AGAMA ISLAM

Dengan ini menyatakan sebagai berikut :

1. Mulai dari penyusunan proposal sampai selesai penyusunan skripsi ini,saya akan menyusun sendiri skripsi saya (tidak dibuatkan oleh siapapun).

2. Saya tidak akan melakukan penjiplakan (plagiat) dalam menyusun skripsi. 3. Apabila saya melanggar perjanjian pada butir 1, 2, dan 3

saya akan bersedia menerima sanksi sesuai dengan aturan yang berlaku. Demikian perjanjian ini saya buat dengan penuh kesadaran.

Makassar, 14 Jumadil akhir 1441 H 8 Februari 2020 M

Yang Membuat Pernyataan

ii

RATAAGNAPAATAK

A

Alhamdulillahirabbil’alamin, Puji syukur kehadirat Allah SWT, atas

segala rahmat dan hidayah-Nya. Shalawat serta salam senantiasa tercurahkan kepada junjungan Nabi Agung Muhammad SAW yang selalu kita nantikan syafa’atnya di akhirat nanti.

Perjalanan panjang telah penulis lalui dalam rangka perampungan penulisan proposal skripsi ini. Banyak hambatan yang dihadapi dalam penyusunannya, berkat kehendak-Nyalah sehingga penulis berhasil menyelesaikan penyusunan proposal skripsi ini. Oleh karena itu, dengan penuh kerendahan hati, pada kesempatan ini patutlah kiranya penulis mengucapkan terima kasih kepada:

1. Dr. H. Abdul Rahman Rahim, SE, MM, selaku Rektor Universitas Muhammadiyah Makassar

2. Drs. H. Mawardi Pewangi, M.Pd.I, selaku Dekan Fakultas Agama Islam Universitas Muhammadiyah Makassar

3. Dr. Ir. H. Muchlis Mappangaja, MP. selaku Ketua Prodi Hukum Ekonomi Syariah Fakultas Agama Islam Universitas Muhammadiyah Makassar dan selaku Dosen Pembimbing I yang telah memberi kritik, saran dan masukan dalam penulisan proposal ini.

ii

4. Hasanuddin, SE.SY.,ME. selaku Sekretaris prodi Hukum Ekonomi Syariah Fakultas Agama Islam Universitas Muhammadiyah Makassar dan selaku Dosen Pembimbing II yang telah memberi kritik, saran dan masukan dalam penulisan proposal ini.

5. Bapak/Ibu para dosen Fakutas Agama Islam Universitas Muhammadiyah Makassar yang senantiasa membimbing penulis selama menempuh pendidikan di Prodi Hukum Ekonomi Syariah. 6. Ucapan terima kasih kepada kedua orang tua tercinta Sirajuddin dan

Haisa atas cinta kasih yang telah diberikan dan tiada henti-hentinya mendoakan dan mendukung saya selama ini.

Penulis juga mengucapkan terimakasih kepada Habil, Asri, Suharti, dan Fitriani Tamrin. Terimakasih kepada kalian yang senantiasa selalu bersama dan membantu memberikan masukan terhadap penulisan ini. Semoga kita selalu berada dalam Lindungan-Nya. Dan terakhir penulis ucapkan terimakasih atas segala do’a dan dukungannya kepada keluarga besar, teman-teman angkatan 2014, serta mereka yang tidak sempat disebutkan namanya satu-persatu.

Makassar 04 Februari 2020 Penulis,

vii ABSTRAK

Khairil Anwar 10515020614 “ Analisis keraguan masyarakat terhadap nilai riba pada perbankan syariah ( studi objek perbankan syariah di Makassar)” ( Dibimbing oleh Dr.Ir.H Muchlis Mappangaja,MP dan Hasanuddin SE.Sy,.ME )

Seiring banyaknya bermunculan Perbankan yang berlabel syariah, menimbulkan berbagai persepsi dan opini masyarakat tentang perbankan syariah. Sebagian masyarakat masih belum banyak mengetahui tentang perbankan syariah serta sistem yang digunakan perbankan syariah. Dengan begitu, ditambah dengan masih sedikitnya bank-bank syariah membuat masyarakat awam tidak mengetahui tentang adanya Perbankan syariah.

Penelitian ini merupakan penelitian secara langsung, lokasi penelitian pada Bank BTN Syariah kantor Cabang Syariah Makassar. Penelitian ini mengambil data dengan membagikan kuesioner pada 64 responden dan wawancara terhadap Pegawai Bank BTN Syariah kantor Cabang Syariah Makassar. Metode analisis yang digunakan adalah kuantitatif dengan menggunakan metode Smart PLS.2.0M3.Partial Least Square (PLS).

viii ABSTRACT

Khairil Anwar 10515020614 "Analysis of public doubt about the practice of usury in Islamic banking (the study of Islamic banking objects in Makassar)" (Supervised by Dr.Ir.H Muchlis Mappangaja, MP and Hasanuddin SE.Sy, .ME).

Along with the emergence of many sharia-labeled Banking, giving rise to various public perceptions and opinions about sharia banking. Most people still do not know much about Islamic banking and the system used by Islamic banking. That way, coupled with the small number of Islamic banks, the general public does not know about the existence of Islamic banking. This research is a direct research, research location at Bank BTN Syariah Makassar Syariah Branch Office. This study took data by distributing questionnaires to 64 respondents and interviews with employees of Bank BTN Syariah Makassar Syariah Branch Office. The analytical method used is quantitative using the Smart PLS.2.0M3.Partial Least Square (PLS) method.

xi

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN ... iii

BERITA ACARA MUNAQASYAH ... iv

SURAT PERNYATAAN ... v MOTTO ... vi ABSTRAK ... vii ABSTRACT ... viii KATA PENGANTAR ... ix DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN a. Latar Belakang ... 1

xi

c. Tujuan Penelitian ... 11

d. Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA & KAJIAN TEORITIS A. KAJIAN TEORITIS 1. Pengertian Perbankan Syariah ... 13

2. Perbedaan Bank Syariah dan Konvensional ... 16

3. Persepsi Masyarakat terhadap Bank Syariah ... 18

4. Pengertian Riba ... 21

5. Fatwa DSN MUI Tentang praktek bank Syariah ... 24

6. Landasan Hukum Perbankan Syariah ... 26

B. KERANGKA PIKIR ... 30

C. HIPOTESIS PENELITIAN ... 31

III. METODE PENELITIAN a. Jenis penelitian ... 32

b. Lokasi dan objek penelitian ... 32

c. Fokus dan deskriftif penelitian ... 32

d. Sumber data ... 33

e. Kerangka Konseptual ... 35

f. Populasi dan Sampel ... 36

g. Instrumen Penelitian ... 37

h. Tekhnik Pengumpulan data ... 38

xi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Lokasi Penelitian ... 42

B. Visi dan Misi BTN Syariah ... 44

C. Pembahasan Hasil Penelitian ... 46

1. Analisis Data ... 46

2. Evaluasi Model Pengukuran ... 54

3. Evaluasi Model Struktural ... 59

4. Jawaban Hasil Penelitian ... 60

BAB V PENUTUP A. Kesimpulan ... 63 B. Saran ... 63 C. Rekomendasi ... 64 DAFTAR PUSTAKA ... 65 RIWAYAT HIDUP ... 66 LAMPIRAN ... 67

xiv

DAFTAR GAMBAR

Gambar 2.1: Kerangka Pikir ... 30 Gambar 3.1: Kerangka Konseptual ... 35

xiii

DAFTAR TABEL

Tabel 4.1 :Riba ... 46

Table 4.2 : Perbankan Syariah ... 47

Table 4.3 : Masyarakat ... 48

Table 4.4 : Model Spesification... 50

Table 4.5 : Overview ... 51

Table 4.6 : Redudancy ... 51

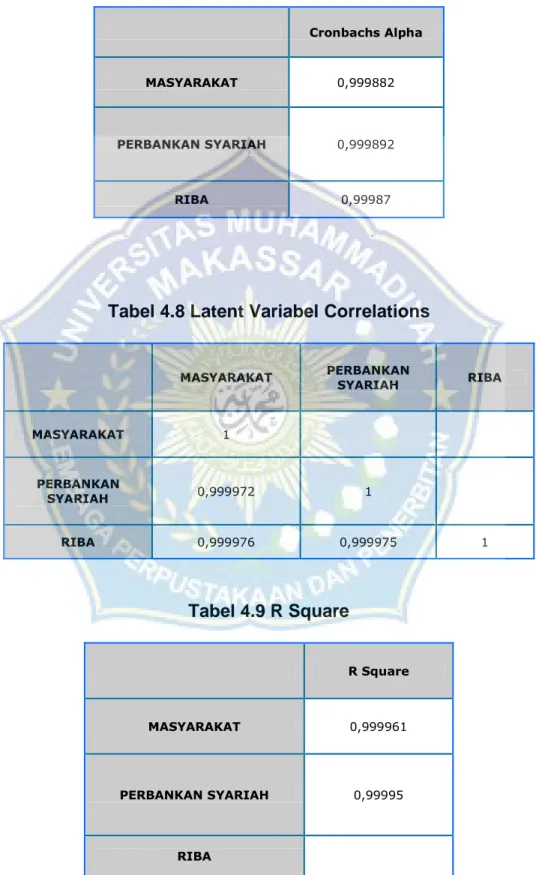

Table 4.7 : Croncabchs Alpha ... 52

Table 4.8 : Latent Variable Correlations ... 52

Table 4.9 : R Square ... 52

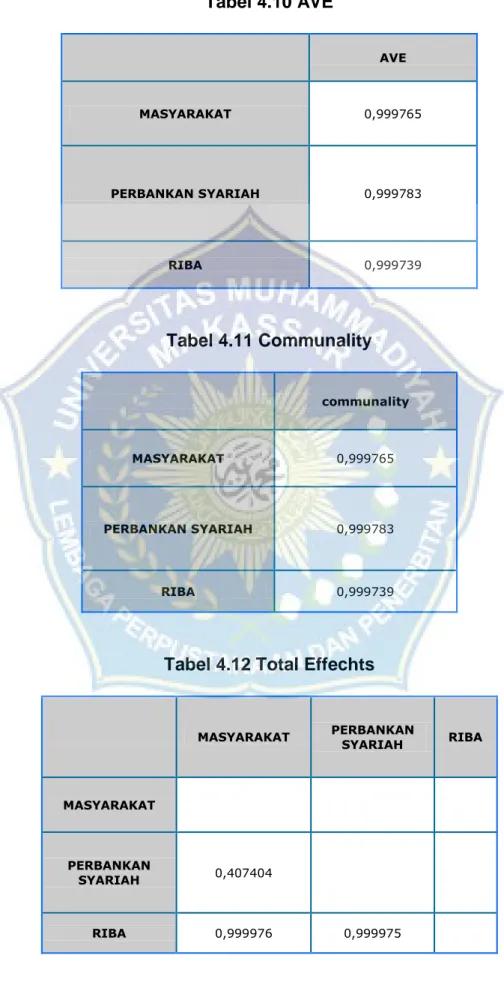

Table 4.10 : Ave ... 53

Table 4.11 : Communality... 53

Table 4.12 : Total Effechts ... 53

Table 4.13 : Composite Reliability ... 54

Table 4.14 : Outer Loadings ( Mean, STDEV, T-Values) .. 56

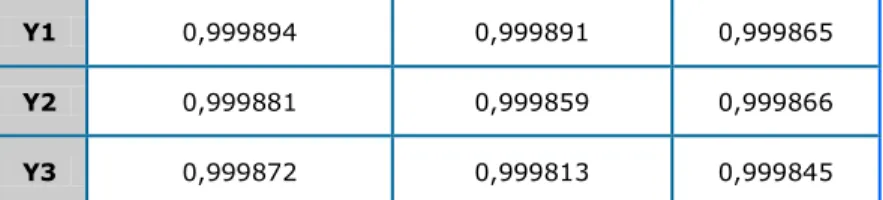

Table 4.15 : Overview ... 57

Table 4.16 : Cross Loadings ... 57

Table 4.17 : Latent Variabel Correlations ... 58

Table 4.18 : Total Effects ( Mean, STDEV, T-Values) ... 59

1 BAB I PENDAHULUAN A. Latar Belakang

Seiring perkembangan perbankan, saat ini bukan hanya perbankan yang dikategorikan Konvensional, namun muncul perbankan yang berlabelkan Syariah. Dengan kehadirannya maka perlu untuk ditanyakan apakah yang membedakan perbankan syariah dan konvensial., apakah perbankan syariah sepenuhnya bebas dari riba atau hanya persoalan pemberian label semata.

Banyak masyarakat yang menilai bank syariah dalam menjalankan bisnisnya sama dengan bank konvensional dan berbagai pertanyaan muncul apakah perbankan syariah juga mengandung riba walaupun akad dan nama produk tidak sama dengan bank konvensiona akan tetapi sama sistemnya.

Dalam Masyarakat Islam, memang ada keinginan yang kuat untuk mendapatkan institusi perbankan yang dirasa aman secara spiritual, sebab selama ini perbankan konvensional dikenal dengan lembaga ribawi. Lantas, bermunculanlah unit-unit perbankan syariah yang masih

menginduk ke bank-bank konvensional. Hanya saja dalam

perkembangannya kemunculan unit-unit syariah itu dimanfaatkan juga oleh institusi perbankan biasa untuk mendongkrak sentimen nasabah.

2

Bank merupakan istilah yang sudah tidak asing lagi di masyarakat.Bank sudah menjadi mitra dalam rangka memenuhi kebutuhan sehari-hari. Booklet Perbankan Indonesia Tahun 2016 mendefinisikan Bank sebagai “lembaga yang menghimpun dana dari masyarakat dalam bentuk simpanan dan kemudian menyalurkannya dalam bentuk pinjaman atau bentuk lain untuk kesejahteraan masyarakat”. Bank mempunyai peranan penting bagi perekonomian suatu negara.Bank berperan sebagai jantungnya perekonomian negara serta berperan sebagai wahana untuk mengefektifkan jalannya kebijakan moneter

pemerintah.1

Di Indonesia terdapat dua jenis bank yang dibedakan berdasarkan jenis imbalan atas penggunaan dananya, yaitu Bank Konvensional dan Bank Syariah. Bank konvensional merupakan bank yang dalam setiap kegiatannya menerapkan sistem bunga, sedangkan bank syariah adalah bank yang melarang sistem bunga dan menerapkan prinsip bagi hasil.Bank konvensional di Indonesia ada sejak zaman kolonial Belanda, sementara bank syariah secara resmi dikenalkan di masyarakat pada tahun 1992.

Berdirinya bank syariah bertujuan untuk meningkatkan mobilisasi dana masyarakat yang selama ini belum terlayani oleh sistem perbankan konvensional dan untuk mengakomodasi kebutuhan terhadap layanan jasa perbankan yang sesuai dengan prinsip syariah. Awalnya bank

1

3

syariah dikembangkan untuk menyelamatkan perekonomian Indonesia

dari krisis ekonomi yang berkepanjangan.2Hal ini disebabkan bank syariah

dapat menunjukkan kinerja yang relatif baik dibandingkan bank konvensional karena rendahnya kredit bermasalah dan tidak terjadinya negative spread dalam operasional bank syariah.

Pemerintah berinisiatif untuk mengembangkan sistem

perekonomian syariah, dan sebagai tindak lanjut, pemerintah

memberlakukan UU No.10 Tahun 1998 yang memberi peluang bank untuk menyelenggarakan sistem perbankan ganda (dual banking system) dimana bank konvensional dapat melayani transaksi syariah. Sebagai respon, beberapa bank konvensional kemudian membuka jendela syariah (Islamic window) atau lebih dikenal dengan Unit Usaha Syariah (UUS) dalam menjalankan usahanya serta mendirikan anak berupa bank syariah. Bank-bank tersebut diantaranya Bank Mandiri yang mendirikan anak bank syariah bernama Bank Syariah Mandiri yang merupakan konversi dari Bank Susila Bakti (BSB) pada tanggal 8 September 1999, PT. Bank BNI (Persero) Tbk mendirikan 5 cabang baru berupa cabang bank syariah di tahun 1999, disusul oleh Bank Niaga, Bank BTN, Bank Mega, Bank BRI, Bank Bukopin, BPD Jabar, dan BPD Aceh yang juga membuka cabang bank syariah pada tahun 2000. Bank syariah mengalami perkembangan yang sangat pesat dari tahun ke tahun hingga pada tahun 2016, berdasarkan data Statistik Perbankan Syariah bulan Desember 2016,

2

4

jumlah bank syariah yang tercatat di Indonesia adalah sebanyak 13 bank

umum syariah dengan jumlah kantor sebanyak 1.869 kantor.3

Semakin banyaknya bank konvensional yang mendirikan anak bank syariah menambah banyaknya bank yang ada di Indonesia. Jumlah bank yang semakin banyak membuat masyarakat dan investor mengalami kebingungan. Masyarakat mengalami kebingungan untuk mengambil produk keuangan bank syariah atau bank konvensional, sementara investor mengalami kebingungan untuk menempatkan dananya pada bank syariah atau bank konvensional karena investor tentu akan menempatkan dana pada bank yang mempunyai kinerja lebih baik sehingga return yang dihasilkan tinggi. Agar masyarakat dapat menentukan akan memilih produk keuangan syariah atau produk keuangan konvensional serta agar investor dapat memutuskan akan berinvestasi pada bank konvensional atau bank syariah, maka kinerja keuangan dari bank umum konvensional dan bank umum syariah perlu dibandingkan.

Di tengah persaingan yang semakin ketat, perbankan di Indonesia masih di dominasi oleh bank konvensional. Hal ini menimbulkan pertanyaan apakah bank syariah dapat dapat bersaing dengan bank konvensional yang mendominasi perbankan di Indonesia. Oleh karena itu, hal ini juga mendukung pentingnya perbandingan kinerja antara bank

3

5

kovensional dengan bank syariah untuk menjawab keraguan masyarakat dalam penggunaan jasa perbankan tersebut.

Perkembangan perbankan syariah hingga saat ini masih kurang menunjukkan pertumbuhan yang menggembirakan, baik jaringan maupun volume usaha dibandingkan dengan pertumbuhan bank konvensional. Hal ini ditunjukkan dengan jumlah bank syariah yang masih sedikit khususnya di kota Makassar.

Pendirian bank syariah, merupakan suatu indikasi akan

kemudharatan system bunga atau riba. Hal ini ditegaskan dengan lahirnya fatwa MUI (16-12-2003) tentang haramnya berbagai bunga yang dikukuhkan Januari 2004.Keluarnya beberapa fatwa MUI tentang ekonomi syariah, lebih mengukuhkan eksistensi perbankan syariah ditengah prosesi pertumbuhan kegiatan usaha perbankan syariah disemua nusantara.Eksistensi perbankan sebagai layanan jasa keuangan berbasis pada kepercayaan nasabah.

Bank syariah mulai eksis setelah undang-undang No 10 tahun 1998 tentang perubahan Undang-undang No 7 tahun 1992 tentang perbankan mengakui keberadaan bank konvensional dan bank syariah secara berdampingan (dual banking system).Berdasarkan undang-undang tersebut bank dapat beroperasi berdasarkan prinsip-prinsip syariah yang memungkinkan kegiatan bank syariah menjadi lebih leluasa atau luas. Eksistensi bank syariah bahkan semakin diperkuat dengan adanya

6

undang-undang No 23 tahun 1999 tentang Bank Indonesia yang kemudian di ubah menjadi Undang-undang No 3 tahun 2004 ( UU BI ). Penetapan undang-undang ini memungkinkan diterapkannya kebijakan

moneter berdasarkan prinsip-prinsip syariah.4

Dalam menjalankan aktivitas bank, Bank syariah menganut prinsip-prinsip sebagai berikut :

1) Prinsip keadilan, prinsip ini tercermin dari penerapan imbalan atas bagi hasil dan pengambilan margin keuntungan yang disepakati bersama antara bank dengan nasabah.

2) Prinsip kesederajatan, Bank syariah menempatkan nasabah penyimpan dana, nasabah pengguna dana, maupun bank pada kedudukan yang sama dan sederajat. Hal ini tercermin dalam hak, kewajiban, resiko dan keuntungan yang berimbang antara nasabah penyimpan dana, nasabah pengguna dana, maupun bank.

3) Prinsip ketenteraman, produk-produk bank syariah telah sesuai dengan prinsip dan kaidah muamalah Islam, antara lain tidak adanya unsur riba serta penerapan zakat harta. Dengan demikian, nasabah akan merasakan ketenteraman lahir dan bathin.

Pelaksanaan prinsip diataslah yang merupakan pembeda utama antara bank syariah dengan bank konvensional, dan berusaha untuk

4

Dian Asriani: Persepsi Masyarakat Umum terhadap Bank Syariah di Medan, 2007.

7

menjawab atas keraguan masyarakat terhadap perbankan sraiah dari riba.5

Perkembangan Bank syariah yang sangat signifikan tersebut memang dinilai sebagai prestasi yang cukup baik, di samping itu kenaikan

asset Bank syariah dari tahun ke tahun juga sangat

menggembirakan.Akan tetapi perkembangan ini semestinya juga didukung oleh cerminan operasional Bank syariah yang memegang teguh prinsip-prinsip syariah Islam. Hal ini tidak dapat dipungkiri, karena pendirian bank syariah merupakan suatu indikasi akan kemudharatan sistem bunga atau riba yang diharamkan dalam Islam dan secara tegas dalam fatwa MUI (16-12-2003) telah mengukuhkan tentang haramnya bunga pada Januari 2004. Keluarnya beberapa fatwa MUI tentang ekonomi syariah dan UU No. 21 tahun 2008 tentang bank syariah, lebih

mengukuhkan eksistensi perbankan syariah di tengah proses

pertumbuhan kegiatan usaha perbankan syariah di seluruh nusantara. Sehingga perbankan syariah yang memiliki layanan berbasis syariah mampu menambah kepercayaan masyarakat.

Semakin berkembangnya kepercayaan masyarakat, maka tentunya sangat diharapkan masyarakat mempunyai pengetahuan dan pemahaman tentang bank syariah yang lebih baik lagi.Hal tersebut diperlukan karena sebagaimana diketahui jumlah penduduk yang mayoritas beragama Islam

5

Dian Asriani: Persepsi Masyarakat Umum terhadap Bank Syariah di Medan, 2007.

8

seharusnya bisa mendongkrak pertumbuhan bank syariah ini ke depannya semakin lebih baik.Namun, pada kenyataannya berdasarkan penelitian Mahamad dan Tahir (2010) menyebutkan bahwa masyarakat masih banyak yang memilih bank konvensional.Permasalahan tersebut diidentifikasi dalam cetak biru Pengembangan Perbankan Syariah Indonesia Bank Indonesia (2002) sebagai hal-hal penting yang harus diperhatikan dalam upaya mendorong pertumbuhan industri perbankan syariah.

Hal-hal penting tersebut adalah kerangka dan perangkat pengaturan perbankan syariah belum lengkap, cakupan pasal yang masih terbatas, kurangnya pengetahuan masyarakat mengenai produk dan jasa perbankan syariah, institusi pendukung yang belum lengkap dan efektif, efisiensi operasional perbankan syariah yang masih belum optimal dan porsi skim pembiayaan bagi hasil dalam transaksi perbankan syariah yang

masih perlu ditingkatkan. Terkait kurangnya pemahaman dan

pengetahuan masyarakat terhadap bank syariah, didukung oleh pendapat Fada dan Wabekwa (2012) yang menyebutkan bahwa hal tersebut terjadi karena kurangnya sosialisasi bank syariah terkait produk-produknya, pelayanan dan manfaat ekonomi yang akan diperoleh dari perbankan syariah. Maka, peran pemerintah, ulama, pengurus MUI, tokoh agama, dan tokoh masyarakat sangat penting dalam mensosialisasikan bank syariah kepada masyarakat sehingga adanya bank syariah mampu mengalihkan persepsi nasabah bank konvensional ke bank syariah.

9

Persepsi merupakan pandangan seseorang terhadap peristiwa, objek, serta manusia. Persepsi sebagai proses bagaimana seseorang menyeleksi, mengatur dan menginterpretasikan masukan-masukan informasi untuk menciptakan gambaran keseluruhan yang berarti. Selanjutnya terkait masyarakat, dalam istilah bahasa Inggris adalah

society.Manusia dapat mempunyai prasarana melalui interaksi.6

Dengan demikian,adanya kumpulan atau pengelompokan

masyarakat berdasarkan interaksi manusia dan nilai sosial yang berlaku. Maka persepsi masyarakat adalah sebuah proses dimana sekelompok individu yang hidup dan tinggal bersama dalam wilayah tertentu, memberikan tanggapan terhadap hal-hal yang dianggap menarik dan menjadi perhatian. Dalam penelitian ini adalah untuk membantu menjawab keraguan masyarakat terhadap perbankan syariah dari riba dan

komparasi atau perbandingan dengan perbankan konvensional.7

Umumnya di Indonesia yang mayoritas adalah Muslim tentunya perbankan syariah perlu menjawab keraguan masyarakat tentang riba,

6

Persepsi masyarakat terhadap perbankan syariah dan perbankan konvensional.

7

10

Sebagaimana dalam Al-Qur’an menjelaskan bahwa :

Allah ta’ala berfirman,

اَي اَهُّيَأ ََنيِذَّلا َْاوُنَمآ ََل َْاوُلُكْأَت َِّرلااَب َ افاَعْضَأ َ ةَفَعاَضُّم َْاوُقَّتا َو ََّالل َْمُكَّلَعَل ََنوُحِلْفُت . َْاوُقَّتا َو ََراَّنلا يِتَّلا َْتَّدِعُأ ََني ِرِفاَكْلِل “Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan.Peliharalah dirimu dari api neraka, yang disediakan untuk orang-orang yang kafir.” (Qs. Ali Imran [3]: 130)

Dalam sebuah penelitian judul merupakan salah satu bagian yang penting, karena judul merupakan gambaran dari apa yang sedang diteliti sehingga jika membaca judul dapat diketahui yang menjadi pokok bahasan penelitian tersebut, juga berharap dari penelitian ini bisa membantu untuk menjawab keraguan masyarakat terhadap perbankan syariah dari riba dan komparasi dengan perbankan konvensional.

Adapun judul dari penelitian ini adalah “ Analisis keraguan masyarakat

terhadap Nilai Riba Pada Perbankan Syariah” (Studi objek KCS BANK BTN Syariah Cabang Makassar)”.Pemilihan judul tersebut karena peneliti berniat untuk membantu menjawab keraguan masyarakat terhadap perbankan syariah dari. Tentunya tak lepas dari bimbingan serta arahan dari dosen pembimbing. Untuk bagaimana kemudian dapat meniliti perbankan syariah dikota makassar serta dengan harapan dapat menjawab keraguan masyarakat untuk menggunakan perbankan syariah

11 B. Rumusan Masalah

Dari uraian lagtar belakang diatas, maka rumusan masalah dalam penelitian ini yaitu :

1. Apakah variabel riba berpengaruh terhadap variabel perbankan syariah?

2. Apakah variabel perbankan syariah terhadap variabel

masyarakat?

3. Apakah variabel riba berpengaruh terhadap variabel masyarakat? C. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini yaitu :

1. Untuk mengetahui apakah variabel riba berpengaruh terhadap variabel perbankan syariah.

2. Untuk mengetahui apakah variabel perbankan syariah

berpengaruh terhadap variabel masyarakat

3. Untuk mengetahui apakah variabel riba berpengaruh terhadap variabel masyarakat.

D. Manfaat Penelitian

Berhubungan dengan tujuan penulisan diatas maka penulis paparkan bahwa manfaat dari penulisan ini adalah :

1. Manfaat teoritis

Penilitan ini diharapkan bisa memberikan pemahaman dan sumbangsi konseptual bagi perkembangan dunia, khususnyauntuk masyarakat yang belum mengetahui tentang perbabankan syariah

12

dan menjawab keraguan-keraguan tentang persepsi riba.Juga sebagai pembelajaran penerapan teori yang telah di peroleh selama masa perkuliahan dan bisa dijadikan sebagai bahan tambahan referensi.

2. Manfaat praktis

Semoga penulisan skripsi ini dapat memberikan pengetahuan yang bermanfaat bagi semua pembaca khususnya bagi para akademisi Hukum Ekonomi Syariah, sehingga skripsi ini bisa dijadikan sebagai acuan atau pedoman di dalam praktek serta kajian tentang Analisis menjawab keraguan masyarakat terhadap perbankan syariah dari riba yang menjadi salah satu pembahasan dalam hokum ekonomi syariah.

13 BAB II

TINJAUAN PUSTAKA A. Kajian Teori

1. Pengertian Perbankan Syariah

Bank syariah adalah suatu bank yang dalam aktivitasnya; baik dalam penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan atas dasar prinsip syariah.

Pada dasarnya ketiga fungsi utama perbankan (menerima titipan dana, meminjamkan uang, dan jasa pengiriman uang) adalah boleh dilakukan, kecuali bila dalam melaksanakan fungsi perbankan melakukan

hal – hal yang dilarang syariah. Dalam praktik perbankan konvesional

yang dikenal saat ini, fungsi tersebut dilakukan berdasarkan prinsip bunga. Bank konvensional memang tidak serta merta identik dengan riba, namun kebanyakan praktik bank konvnsionaldapat digolonglan sebagai

transaksi ribawi.8

Dalam ekonomi islam, riba dapat diartikan sebagai sebuah tambahan atas pinjaman yang diberikan kepada pihak peminjam terhadap pihak yang dipinjamkan tanpa keikhlasan dari pihak yang meminjamkan. Ekonomi Islam kini menganggap bahwa interest rate sebagai perannya dalam menggerakkan perekonomian konvensional sekarang dapat diubah dengan rate on kapital, yaitu pendapatan atas modal barang dan jasa

8

14

dalam proses produksi. Dengan alasan ini, Adiwarman Karim menjelaskan bahwa perbankan Islam dapat menggerakan perputaran kegiatan atau aktivitasnya dengan ikut masuk ke dalam proses produksi yaitu dengan ikut atau berperan aktif dalam kegiatan usaha. Oleh karena itu, maka dua produk perbankan Islam yang sekarang ada terbentuk dari ide dasar

ini. Mudharobah dan musyarokah dapat dikedepankan sebagai dua

produk Islam yang muncul dari ide dasar bahwa perbankan Islam haruslah perbankan yang mengambil untung dari ikut berperannya mereka dalam proses produksi dengan mendapat bagian dri bagi hasil pendataan atau dari untung usaha yang didapatkan perusahaan yang menjadi rekan usahanya.

Selain produk Mudharobah dan Musyarokah, perbankan Islam juga menganut prinsip dual system. Perbankan Islam selain berperan sebagai partner usaha juga dapat berperan sebagai penjual dalam akad Mudharobah, ijarah, atau ishtinah. Dengan peran perbankan Islam sebagai pedagang inilah maka perbankan Islam kini mendapatkan selisih keuntngan yang sudah ditetapkan di awal dengan barang yang disepakati untuk diperjualbelikan. Akad jual beli ini lah yang selama ini menjadi produk yang banyak di gunakan oleh institusi syariah karena perhitungan dan sifat produknya yangg lebih mudah digunakan dalam buisnis syariah. Dengan digunakannya produk. Mudharobah, ijarah, atau istisna ini memang membuat banyak orang awam merasa produk syariah menjadi mirip perbankan dengan perbankan konvensional. Apalagi penempatan

15

margin keuntungan yang jauh beda dengan interest rate. Terlepas dari pembelaan bank syariah terhadap hal ini, kritik mengenai produk yang berlandaskan akad jual beli ini patut menjadi perhitungan sendiri bagi

perbankan syariah.9

Perbankan syariah yang berusaha mengakomodir berbagai pihak yang menginginkan agar tersedia jasa transaksi keuangan yang dilaksanakan sejalan dengan nilai moral dan prinsip syariah Islam khususnya yang berkaitan dengan larangan praktek riba, kegiatan yang spekulatif yang serupa dengan perjudian (maisyir), ketidak pastian (qharar) dan pelanggaran prinsip keadilan dalam transaksi serta keharusan penyaluran dana investasi pada kegiatan usaha yang etis dan

halal secara syariah.10 Seperti yang dijelaskan dalam Qur’an surat

Al-Hud : 86 sebagai berikut :

َُتَّيِقَب ََِّالل َ رْيَخ َْمُكَل َْنِإ َْمُتْنُك ََنيِنِم ْؤُم َ ۚ اَم َو اَنَأ َْمُكْيَلَع َ ظيِفَحِب

Artinya :

“Sisa (keuntungan) dari Allah adalah lebih baik bagimu jika kamu orang-orang yang beriman. Dan aku bukanlah seorang penjaga atas dirimu"

9

Ekonomi islam dan konvensional hal.108

10

Prof. chainur arrasjid, S.H,“hukum pidana perbankan” jakarta, sinar grafika 2011 hal. 11

16

Maksud dari ayat diatas adalah sisa keuntungan dari Allah SWT ialah keuntungan yang halal dalam perdagangan sesudah mencakupkan takaran dan timbangan.

2. Perbedaan Bank Syariah Dengan Bank Konvensional No Perbedaan Bank Konvensional Bank Syariah

1 Bunga Berbasis bunga Berbasis revenue/profit loss sharing

2 Resiko Anti risk Risk sharing

3 Operasional

Beroperasi dengan pendekatan sector keuangan, tidak langsung terkait dengan sector rill

Beroperasi dengan pendekatan sector rill

4 Produk

Produk tunggal (kredit)

Multi produk (jual beli, bagi hasil,jasa)

5 Pendapatan

Pendapatan yang diterima deposan tidak terkait dengan

pendapatan yang diperoleh bank Dari kredit

Pendapatan yang diterima deposan terkait langsung dengan pendapatan yang diperoleh bank dari

pembiayaan

17

spread spread

7

Dasar Hukum

Bank Indonesia dan Pemerintah

Ulama, Bank Indonesia dan Pemerintah

8 Falsafah

Berdasarkan atas bunga (riba)

Tidak berdasarkan bunga (riba), spekulasi (maisir),dan ketidak jelasan (gharar) 9 Operasional - Dana masyarakat (dana pihak ketiga/DPK) berupa titipan simpanan yang harus dibayar bunganya pada saat jatuh tempo - Penyaluran dan pada sector yang menguntungka n, aspek halal tidak menjadi - Dana masyarakat (Dana pihak ketiga/DPK) berupa titipan(wadi’ah)dan investasi (mudharabah) yang baru akan

mendapat hasil jika “diusahakan” terlebih dahulu - Penyaluran dana

(financing) pada usaha yang halal dan dan

18 pertimbangan agama 10 Aspek social Tidak diketahui secara tegas Dinyatakan secara eksplisit dan tegas yang tertuang dalam visi dan misi

11 Organisasi

Tidak memiliki Dewan Pengawas Syariah (DPS)

Harus memiliki Dewan Pengawas Syariah (DPS) 12 Uang Uang adalah komoditi selain sebagai alat pembayaram

Uang bukan komoditi, tetapi hanyalah alat pembayaran

3. Persepsi Masyarakat terhadap Bank Syariah

Salah satu persepsi masyarakatterhadap bank syariah adalah adanya pendapat yang mengatakan bank syariah atau lembaga keuangan syariah hanya sekedar perbankan konvensional yang ditambah label syariah.dan juga tantangannya perbankan Syariah adalah bagaimana menonjolkan ciri khas perbankan syariah, yakni bank yang secara langsung membangun sektor riil dengan prinsip keadilan. Padahal sistem perbankan syariah sudah diatur dalam Undangundang No. 10 tahun 1998

19

dimana Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang kegiatannya

memberikan jasa dalam lalu lintas pembayaran.11

Nada sinisme masih sering terdengar sebagian besar umat Islam terhadap perbankan syariah dan lembaga keuangan syariah lainnya, misalnya perbedaan bank syariah dengan bank konvensional hanya kosa kata belaka yaitu “bunga “ diganti dengan “bagi hasil”. Umumnya orang hanya tahu bahwa bank syariah adalah bank tanpa bunga dan tidak tahu sama sekali mengenai mekanisme “bagi hasil” sehingga sering bertanya-tanya kalau menabung di bank syariah dan tidak mendapatkan bunga lalu nasabah mendapatkan apa, Disisi lain menurut persepsi mereka yang namanya bagi hasil pasti nilainya lebih kecil dari bunga bank.

Sementara bank syariah dengan sistim bagi hasil tidak

memberikan kepastian pendapatan sebagaimana bunga bank

konvensional memberikan kepastian pendapatan. Sedang menurut sebagian pedagang yang membutuhkan pinjaman, menyatakan kredit di bank syariah prosesnya rumit dan berbelit-belit.Bank syariah juga masih dipandang sebagai lembaga sosial seperti menyalurkan zakat dan memberikan uang tanpa perlu mengembalikan.

Kesalah pahaman terhadap perbankan syariah dan lembaga Keuangan syariah lainnya menunjukkan belum meratanya sosialisasi

11

20

informasi perbankan syariah dan lembaga Keuangan Syariah lainnya. Banyak masyarakat yang belum memahami secara benar apa itu lembaga Keuangan syariah, system yang dipakai, jenis produknya, serta apa keunggulan lembaga keuangan syariah bila dibandingkan dengan

lembaga keuangan konvensional.12

Bank syariah merupakan bank yang beroperasi dengan tidak menggunakan bunga.Bank syariah merupakan lembaga keuangan bank yang operasional dan produknya dikembangkan berlandaskan pada Al-Qur'an dan As-Sunnah. Dalam surat (an-Nissa: 29), yang artinya "Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. Dan jangan kamu membunuh dirimu; sesungguhnya Allah adalah Maha Penyayang kepadamu". Banyak faktor yang menyebabkan umat Islam belum berhubungan atau bertransaksi dengan bank syariah, antara lain; (i) tingkat pengetahuan dan pemahaman umat tentang bank syariah masih sangat rendah, (ii) peran ulama dan dai' masih relatif kecil, (iii) peran akademisi perguruan tinggi belum optimal, dan (iv) peran ormas Islam juga belum op-timal membantu dan mendukung gerakan bank syariah. Fakta membuktikan pengetahuan nasabah bank syariah di kota Makassar menunjukkan bahwa sebagian besar responden telah mengetahui keberadaan bank syariah melalui media elektronik, media massa serta

12

21

informasi dari teman kerja. Hal ini mengindikasikan pada umumnya bahwa masyarakat kota Makassar atau khususnya umat Islam telah berusaha mengetahui dan bahkan ingin menjadi nasabah bank syariah. Masyarakat kota Makassar adalah masyarakat yang religius sehingga kehadiran bank syarah merupakan kebanggannya sebagai umat Islam. Hal yang menarik untuk dijelaskan juga adalah jawaban dari sebagian besar nasabah yang menjadi responden tentang kapan mereka mengenai bank syariah, maka lebih dari 50% menyatakan mengenai atau mengetahui bank syariah dalam 3 tahun terakhir dan 45% menyatakan mengenai bank syariah lebih dari tiga tahun. Artinya umat Islam kota Makassar sangat tanggap terhadap informasi bank syariah sehingga begitu terbuka mereka

langsung menjadi nasabah.13

4. Pengertian Riba

Riba secara etimologi berasal dari Bahasa Arab yang memiliki arti pertambahan, kelebihan, pertumbuhan, atau peningkatan. Riba berasal dari akar rab'a yang artinya menambah (atau melebihi), sementara ribh berasal dari akar rabiha yang artinya memperoleh (atau untung) Said dalam buku Mervin dan Lativa, Perbankan Syariah mengatakan bahwa akar r-b-w dalam Al-Quran memiliki pengertian tumbuh, bertambah, naik bengkak, meningkat, dan menjadi besar dan tinggi. Kata juga digunakan dalam pengertian bukit kecil. Semua penggunaan ini nampak memiliki

13

22

satu makna yang sama yakni pertumbuhan, baik secara kualitas maupun kuantitas.

Riba adalah penetapan bunga atau melebihkan jumlah pinjaman saat pengembalian berdasarkan persentase tertentu dari jumlah pinjaman pokok, yang dibebankan kepada peminjam. Riba dapat terjadi pada segala jenis transaksi termasuk transaksi pada produk bank syariah. Meskipun bank syariah memiliki label syariah termasuk pada segala jenis produknya yang artinya sesuai dengan syariat islam bukan berarti dalam prosesnya benar-benar sesuai dengan syariah untuk itu pentinganya bagi setiap individu mengetahui produk apa saja pada bank syariah yang masih jauh dari sistem syariah dalam proses pelaksanaannya agar umat muslim khusunya tidak terjebak pada transaksi yang mengandung unsur riba yang telah diharamkan oleh Allah swt.

Berikut ayat yang menegaskan tentang Riba :

1. Qs Ar-rum : 39

َ23 Terjemahan :

“Sesuatu riba (tambahan) yang kamu berikan agar harta manusia bertambah, maka tidak bertambah dalam pandangan Allah. Dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk

memperoleh keridhaan Allah, maka itulah orang-orang yang

melipatgandakan (pahalanya)” 2. Qs. Al-baqarah : 287 َ Terjemahan :

“Allah memusnahkan riba dan menyuburkan sedekah. Allah tidak menyukai setiap orang yang tetap dalam kekafiran dan bergelimang dosa”

3. Qs Al-Imran : 131

Terjemahan :“ Dan peliharalah dirimu dari api neraka, yang disediakan untuk orang-orang yang kafir “

Arti riba sendiri adalah melebihkan jumlah pengembalian dari total pokok pinjaman yang diberikan kepada peminjam dengan menetapkan

24

atau membebankan suku bunga berdasarkan persentase tertentu14.

Adapun pembagian jenis riba yaitu :

a. Riba fadhl

Adalah jenis riba yang terjadi karena adanya tindakan jual beli atau pertukaran barang ribawi yang sejenis tapi berbeda takaran atau kadarnya.

b. Riba yad

Yaitu jika salah satu dari penjual dan pembeli berpisah dari akad sebelum serah terimah.

c. Riba nasa’

Yaitu jika menyaratkan ada penundaan penyerahan dua barang ma’qud alaih dalam penukarannya (jual beli)

5. Fatwa Dewan syariah Nasional (DSN) MUI Tentang praktek bank syariah

a. Tentang murabahah kontemporer

Akad Murabahah adalah satu satu produk perbankan syariah yang banyak diminati masyarakat. Karena akad ini menjadi alternatif mudah dan tepat bagi berbagai pembiayaan atau kredit dalam perbankan konvensional yang tentu sarat dengan riba.Kebanyakan ulama dan juga

14

25

berbagai lembaga fikih nasional atau internasional, membolehkan akad murabahah kontemporer. Lembaga fikih nasional DSN (Dewan Syariah Nasional) di bawah MUI, juga membolehkan akad murabahah, sebagaimana dituangkan dalam fatwanya no: 04/DSN-MUI/IV/2000. Fatwa DSN ini, menjadi payung dan pedoman bagi perbankan syariah dalam menjalankan akad murabahah.DSN pada fatwanya No:

04/DSN-MUI/IV/200, tentang Murabahah menyatakan: “Bank membeli barang

yang diperlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebas riba”15

b. Tentang akad Mudharabah (Bagi hasil)

Akad Mudharabah adalah akad yang oleh para ulama telah disepakati akan kehalalannya. Karena itu, akad ini dianggap sebagai tulang punggung praktek perbankan syariah. DSN-MUI telah menerbitkan fatwa no: 07/DSN-MUI/IV/2000, yang kemudian menjadi pedoman bagi praktek perbankan syariah. Tapi, lagi-lagi, praktek bank syariah perlu ditinjau ulang. Pada fatwa dengan nomor tersebut, DSN menyatakan: “LKS (lembaga Keuangan Syariah) sebagai penyedia dana, menanggung semua kerugian akibat dari mudharabah kecuali jika mudharib (nasabah) melakukan kesalahan yang disengaja, lalai, atau menyalahi perjanjian.”16

15

.Himpunan Fatwa Dewan syariah Nasional MUI hal.24

26

6. Landasan Hukum Perbankan Syariah a. Undang-undang No10 tahun 1998

Undang-undang ini berisikan tentang penyempurnaan dan penjelasan dari undang-undang no 7 tahun 1992, yakni penjelasan tentang bagaimana bank syariah sebagai bank umum dan bank pengkreditan rakyat khususnya berada di pasal 6 serta berisi juga tentang penjabaran dari prinsip syariah yang terdapat dalam pasal 1 ayat 13 yakni

1) Bank umum adalah sebuah bank yang bertugas untuk menyelesaikan seluruh kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dimana setiap kegiatan usahanya memberikan jasa dalam lalu lintas atau perjalanan suatu

pembayaran.”17

2) Bank pengkreditan rakyat sebuah bank yang bertugas untuk menyelesaikan seluruh kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dimana setiap kegiatan usahanya tidak memberikan jasa dalam lalu lintas atau perjalanan suatu

pembayaran.18

3) Prinsip syariah adalah sebuah aturan perjanjian atau ketetapan yang berdasarkan hukum serta ajaran islam antara Bank dan pihak nasabah untuk penyimpanan dana maupun pembiayaan segala bentuk kegiatan usaha. Kegiatan tersebut antara lain : pembiayaan

17

sumber dana bank syariah , investasi reksadana syariah hal.186

18

27

yang berasaskan bagi hasil (mudharabah), pembiayaan yang berprinsip pada penyertaan modal (musyakarah), prinsip jual beli suatu produk mendapatkan sebuah keuntungan (murabahah), pembiayaan barang modal didasarkan atas prinsip sewa murni tanpa adanya sebuah pilihan (ijarah), pemindahan kepemilikan atas barang yang disewa dari pihak bank dengan pihak lain (ijarah wa iqtina).19

b. Landasan Hukum Dalam Al-Qur’an

1. Qs. An-nisa, ayat 29 َ Terjemahan :

“Dialah Allah yang menciptakan segala apa yang ada di bumi untukmu, kemudian Dia menuju ke langit, lalu Dia menyempurnakannya menjadi tujuh langit. Dan Dia Maha Mengetahui segala sesuatu”

2. Qs. Al-baqarah, ayat 238

َ 1928 Terjemahan :

“Peliharalah semua Sholat dan sholat wusta. Dan laksanakanlah sholat karena Allah dengan Khusyuk”

3. Qs. Al-maidah, ayat 1-2 Terjemahan :

“Wahai orang-orang yang beriman, Penuhilah janji-janji. Hewan ternak di halalkanbagimu, kecuali yang akan disebutkan kepadamu, dengan tidak menghalalkan berburu ketika kamu sedang berihram (haji atau umroh). Sesungguhnya Allah menetapkan hukum sesuai dengan yang Dia kehendaki.”

“Hai orang-orang yang beriman, janganlah kamu melanggar syi'ar-syi'ar Allah, dan jangan melanggar kehormatan bulan-bulan haram[390], jangan (mengganggu) binatang-binatang had-ya dan binatang-binatang qalaa.dan jangan (pula) mengganggu orang-orang yang mengunjungi Baitullah sedang mereka mencari kurnia dan keredhaan dari Tuhannya

29

dan apabila kamu Telah menyelesaikan ibadah haji, Maka bolehlah berburu. dan janganlah sekali-kali kebencian(Mu) kepada sesuatu kaum

Karena mereka menghalang-halangi kamu dari Masjidilharam,

mendorongmu berbuat aniaya (kepada mereka). dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. dan bertakwalah kamu kepada Allah, Sesungguhnya Allah amat berat siksa-Nya.”

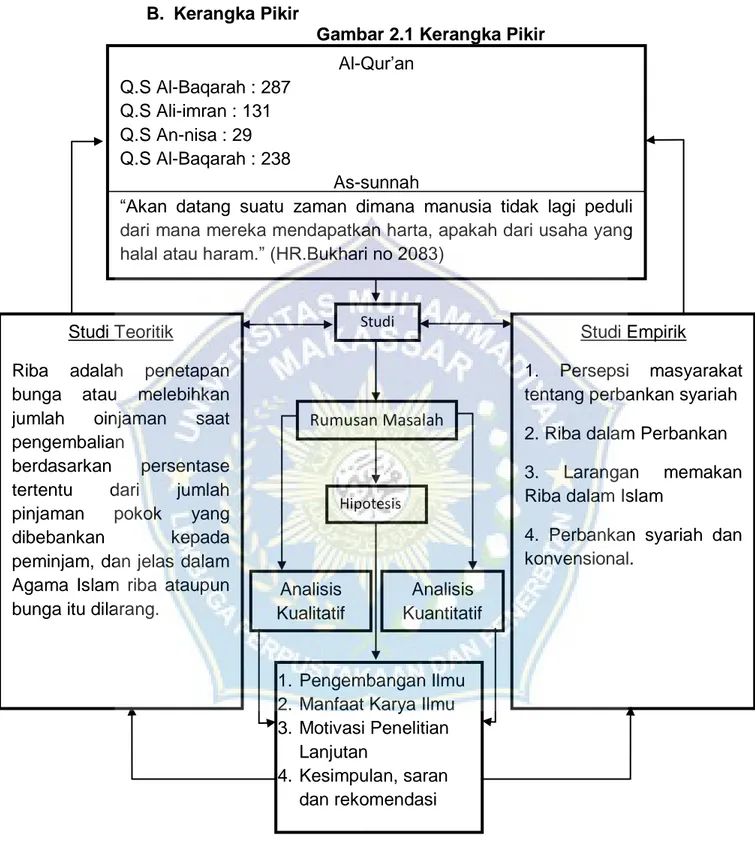

30 B. Kerangka Pikir

Gambar 2.1 Kerangka Pikir Al-Qur’an Q.S Al-Baqarah : 287 Q.S Ali-imran : 131 Q.S An-nisa : 29 Q.S Al-Baqarah : 238 As-sunnah

“Akan datang suatu zaman dimana manusia tidak lagi peduli dari mana mereka mendapatkan harta, apakah dari usaha yang halal atau haram.” (HR.Bukhari no 2083)

Studi

Studi Empirik

1. Persepsi masyarakat tentang perbankan syariah 2. Riba dalam Perbankan

3. Larangan memakan

Riba dalam Islam

4. Perbankan syariah dan konvensional.

Studi Teoritik

Riba adalah penetapan bunga atau melebihkan

jumlah oinjaman saat

pengembalian

berdasarkan persentase

tertentu dari jumlah

pinjaman pokok yang

dibebankan kepada

peminjam, dan jelas dalam Agama Islam riba ataupun bunga itu dilarang.

Rumusan Masalah Hipotesis Analisis Kuantitatif Analisis Kualitatif 1. Pengembangan Ilmu 2. Manfaat Karya Ilmu 3. Motivasi Penelitian

Lanjutan

4. Kesimpulan, saran dan rekomendasi

31 C. Hipotesis Penelitian

Dari permasalahan sebelumnya, penulis mengemukakan hipotesis dari penelitian ini, yaitu :

1. Diduga variabel riba berpengaruh terhadap variabel perbankan syariah.

2. Diduga variabel perbankan syariah berpengaruh terhadap variabel masyarakat.

32 BAB III

METODE PENELITIAN

A. Jenis penelitian dan Sumber Data 1. Jenis Penelitian

Dalam penelitian ini, peniliti menggunakan jenis pendekatan penelitian deskriptif kuantitatif, yaitu peneliti yang menjelaskan pengaruh antara variabel-variabel pengujian hipotesis.

Penelitian kuantitatif adalah penelitian ilmiah yang sistematis terhadap bagian-bagian dan fenomena serta hubungan-hubungannya. Tujuan penelitian kuantitatif adalah mengembangkan dan menggunakan model-model matematis dan teori-teori dan hipotesis yang berkaitan dengan fenomena alam. Proses pengukuran adalah bagian yang sentral dalam penelitian kuantitatif karena hal ini memberikan hubungan yang fundamental antara pengamatan emperis dan ekspresi matematis dan

hubungan-hubungan kuantitatif.20

B. Sumber Data 1. Data primer

Data primer adalah data yang diperoleh atau dikumpulkan oleh

orang yang melakukan penelitian atau yang bersangkutan

memerlukannya. Dalam penelitian kali ini menggunakan data primer atau

20

33

emperis yang diperoleh dari penyebaran angket. Dalam penelitian ini juga angket yang tersebar terdiri dari angket tertutup dan angket terbuka. Angket tertutup dimana masyarakat telah disediakan pilihan pertanyaan yang berjenaan dengan keraguan masyarakat terhadap produk bank syariah dan jawaban yang di desain dengan menggunakan skala liker. Resonden diminta untuk memilih salah satu jawaban dengan cara memberi tanda atau simbol (√). Angket terbuka disini dimaksudkan peneliti sebagai alternatif bagi responden jika di mungkinkan terdapat faktor lain yang belum tercover dalam pilihan yang disajikan oleh peneliti.

2. Data sekunder

Data sekunder merupakan data yang diperoleh atau

dikumpulkan dari sumber yang telah ada. Data itu biasanya diperoleh dari perpustakaan atau dari laporan-laporan peneliti terdahulu.

C. Waktu dan lokasi penelitian

Waktu penelitian selama 2 (dua) bulan, di kantor KCS BANK BTN Syariah Cabang Makassar.

D. Populasi dan sampel 1. Populasi

Menurut Suhasimi Arikunto, populasi adalah “keseluruhan

objek yang diteliti”.21 Berdasarkan pendapat tersebut populasi dalam

penelitian ini adalah masyarakat yang tinggal di Kota Makassar. Dalam

21

34

penelitian ini, populasi yang dipilih sebanyak 80 orang yang menjadi nasabah dan pegawai atau staf pada Bank BTN Syariah Jl. Slamet Riyadi kota Makassar.

2. Sampel

Adapun sampel yang merupakan bagian dari suatu populasi.22

Maka dari itu sampel dari penelitian ini adalah nasabah dan Pegawai pada Bank Syariah di kotaMakassar sebanyak 64 Orang yang terbagi dari 40 Nasabah dan 24 Pegawai atau staf bank syariah. Pada saat penelitian berlangsung menggunakan sloving, sebagai berikut :

Rumus : n = N (1+ N) Keterangan : n = Jumlah Sampel N = Jumlah Populasi e = Tingkat error (5%) Diketahui : n = 80 1+(0.05)2(80) = 80 1.25 = 64 Orang 22

Umar, Husain, Metode Penelitian untuk Skripsi dan Tesis. (Jakarta : PT Raja Grafindo Persada , 2001), h. 136.

35 E. Teknik Pengumpulan Data

Teknik yang dipergunakan dalam proses pengumpulan data dalam penelitian ini terdiri atas metode angket atau kuesioner, dokumentasi, observasi dan metode wawancara untuk melengkapi data yang diperoleh melalui angket.

1. Wawancara

Wawancara digunakan sebagai teknik pengumpulan data jika peneliti ingin melakukan studi pendahuluan untuk menemukan permasalahan yang harus diteliti, dan juga ingin mengetahui hal-hal dari responden yang lebih mendalam dan jumlah respondennya sedikit/kecil.

2. Dokumentasi

Dokumentasi adalah sebuah cara yang dilakukan untuk menyediakan dokumen-dokumen dengan menggunakan bukti yang akurat dari pencatatan sumber-sumber informasi khusus dari karangan/tulisan, wasiat, buku, undang-undang, dan sebagainya. Dalam artian umum dokumentasi merupakan sebuah pencarian, penyelidikan, pengumpulan, pengawetan, penguasaan, pemakaian dan penyediaan dokumen. Dokumentasi ini digunakan untuk mendapatkan keterangan dan penerangan pengetahuan dan bukti. Dalam hal ini termasuk kegunaan dari arsip perpustakaan dan kepustakaa. Dokumentasi biasanya juga digunakan dalam sebuah laporan pertanggung jawaban dari sebuah acara.

36 3. Observasi

Observasi adalah pengamatan langsung suatu kegiatan yang sedang dilakukan. Pada waktu melakukan observasi analisis sistem dapat juga ikut berpartisipasi atau hanya mengamati saja orang-orang yang sedang melakukan kegiatan tertentu yang sedang di observasi.

4. Kuesioner (angket)

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya. Kuesiner merupakan teknik pengumpulan data yang efisien bila peneliti tahu dengan pasti variabel yang akan di ukur dan tahu apa yang bisa diharapkan dari responden. Kuesioner dapat berupa pertanyaan/pernyataan terbuka atau tertutup, dapat diberikan kepada responden secara langsung atau dikirim melalui pos atau internet.

37

Intrumen yang digunakan untuk mengukur variabel penelitian ini dengan menggunakan skala likert 5 poin. Jawaban responden berupa pilihan dari lima alternative yang ada, yaitu:

KETERANGAN

Skor Penilaian Soal

Positif (+) Negatif (+)

Sangat setuju (SS) 5 1

Setuju (S) 4 2

Ragu-ragu (Rr) 3 3

Tidak setuju (Ts) 2 4

Sangat tidak setuju 1 5

F. Metode Analisis Data

Analisis data dilakukan dengan cara analisis kuantitatif dengan menggunakan metode Partial Least Square (PLS)-PM dan uji hipotesis.

1. Partial Least Square (PLS)-PM

Partial Least Square (PLS)-PM adalah suatu metode yang berbasis keluarga regresi yang dikenalkan oleh Herman O.A Word untuk menciptakan dan membangun model dan metode untuk ilmu-ilmu sosial

dengan pendekatan yang berorientasi pada prediksi23. PLS memiliki

asumsi dan penelitian bebas distribusi (Distribution-free), artinya data penelitian tidak mengacu pada salah satu distribusi tertentu ( misalnya

23

38

distribusi normal. PLS merupakan metode alternatif dari Structural Equation Modeling (SEM) yang dapat digunakan untuk mengatasi permasalahanhubungan antar variabel yang kompleks namun ukuran sampai datanya yang kompleks datanya kecil (30-100), mengingat SEM memiliki ukuran sampel data minimal 100 (Hair et.al.,2010). PLS digunakan untuk mengetahui kompleksitas hubungan suatu konstruk dan indikator-indikatornya. PLS di definisikan oleh dua persamaan, yaitu Inner model dan Outer model. Inner model menentukan spesifikasi hubungan antara konstruk dan konstruk yang lain, sedangkan outer model menentukan spesifikasi hubungan antara konstruk dan indikator-indikatornya. Konstruk dibagi menjadi dua yaitu konstruk eksogen dan konstruk endogen. Konstruk eksogen memberikan efek kepada konstrak lainnya, sedangkan konstrak endogen merupakan kontrak yang dijelaskan oleh konstruk eksogen. PLS dapat bekerja untuk model hubungan konstruk dan indikator-indikatornya yang bersifat reflektif dan formatif.

2. Uji hipotesis

Uji hipotesis adalah cabang ilmu statistika Inferensial yang dipergunakan untuk menguji kebenaran suatu pernyataan secara statistik dan menarik kesimpulan apakah menerima atau menolak pernyataan tersebut. Pernyataan ataupun asumsi sementara yang dibuat untuk di uji kebenarannya tersebut dinamakan dengan hipotesis (Hyphothesis) atau Hipotesis. Tujuan dari uji hipotesis adalah untuk menetapkan suatu dasar sehingga dapat mengumpulkan bukti yang berupa data-data dalam

39

menentukan keputusan apakah menolak atau menerima kebenaran dari pernyataan atau asumsi yang telah dibuat. Uji hipotesis juga dapat memberikan kepercayaan diri dalam pengambilan keputusan yang bersifat Objektif.

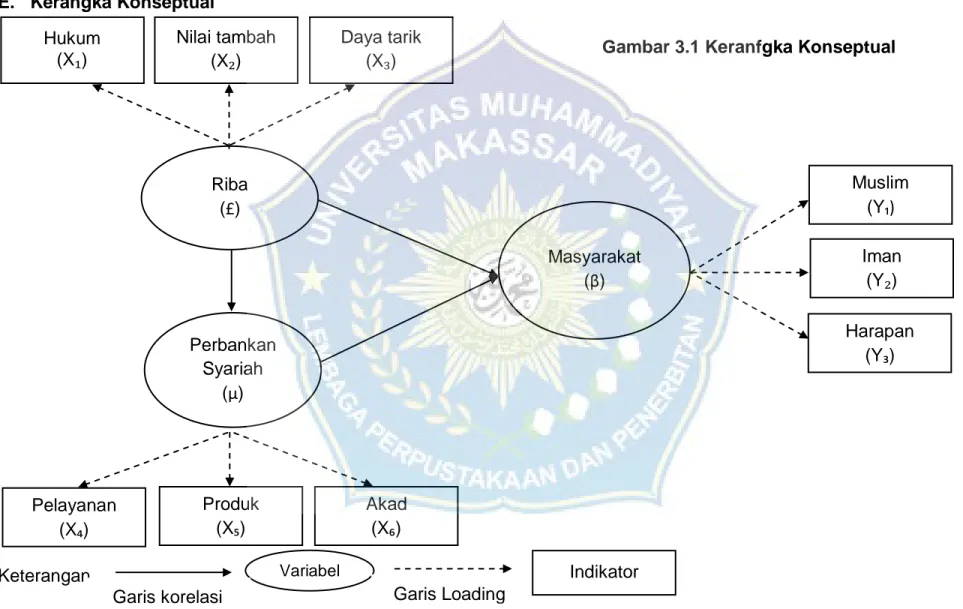

40 E. Kerangka Konseptual

Gambar 3.1 Keranfgka Konseptual

Keterangan Hukum (X₁) Nilai tambah (X₂) Daya tarik (X₃) Riba (£) Perbankan Syariah (μ) Masyarakat (β) Harapan (Y₃) Iman (Y₂) Muslim (Y₁) Akad (X₆) Produk (X₅) Pelayanan (X₄) Variabel Indikator

41 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Lokasi Penelitian

Berawal dari adanya perubahan peraturan perundang-undangan perbankan oleh pemerintah dari UU Perbankan No. 7 Tahun 1992 menjadi Perbankan No. 10 Tahun 1998, dunia perbankan nasional menjadi marak dengan boomingnya bank syariah. Persaingan dalam pasar perbankan pun kian ketat. Belum lagi dengan dikeluarkannya PBI No. 4/1/PBI/2002 tentang perubahan kegiatan usaha bank umum konvensional menjadi bank umum berdasarkan prinsip syariah oleh bank umum konvensional, jumlah bank syariah pun bertambah dengan banyaknya UUS (Unit Usaha Syariah). Maka manajemen PT. Bank Tabungan Negara (Persero), melalui rapat komite pengarah tim implementasi restrukturasi bank BTN tanggal 12 Desember 2013, manajemen Bank BTN menyusun rencana kerja dan perubahan anggaran dasar untuk membuka UUS agar dapat bersaing di pasar perbankan syariah.

Untuk mengantisipasi adanya kecenderungan tersebut, maka PT Bank Tabungan Negara (Persero) pada Rapat Umum Pemegang Saham tanggal 16 Januari 2004 dan perubahan Anggaran Dasar dengan akta No.29 tanggal 27 Oktober 2004 oleh Emi Sulistyowaty, SH Notaris di Jakarta yang ditandai dengan terbentuknya divisi syariah berdasarkan ketetapan Direksi No. 14/DIR/DSYA/2004. Pembentukan Unit Usaha Syariah ini juga untuk bagian dari ibadah yang tidak terpisah dengan

42

ibadah-ibadah lainnya. Selanjutnya Bank BTN Unit Usaha Syariah disebut “BTN Syariah” dengan motto “Maju dan Sejahtera Bersama”.

Dalam pelaksanaannya, Unit Usaha Syariah didampingi oleh Dewan Pengawas Syariah (DPS) yang bertindak sebagai pengawas, penasehat dan pemberi saran kepada Direksi, Pimpinan Devisi Syariah, dan Pimpinan Kantor Cabang Syariah mengenai hal-hal yang terkait dengan prinsip syariah.

Pada bulan November 2004 dibentuklah struktur organisasi kantor cabang syariah PT. BTN. Dimana setiap kantor cabang syariah dipimpin oleh satu orang kepala cabang yang bertanggung jawab kepada kepala devisi syariah. Yang pada saat bersamaan Dirut Bank BTN meminta rekomendasi penunjukkan DPS dan pada tanggal 3 Desember 2004, Dirut Bank BTN menerima surat rekomendasi DSN/MUI tentang penunjukkan DPS bagi BTN Syariah. Yang pada tanggal 18 Maret 2005 resmi ditunjuk oleh DSN/MUI sebagai DPS bagi BTN Syariah, yaitu Drs. H. Ahmad Nazri Adlani, Drs. H. Mohammad Hidayat, MBA, MBL, dan Dr. H. Endy M. Astiwara,MA, AAIJ, FIIS, CPLHI, ACS.

Pada tanggal 15 Desember 2004, Bank BTN menerima surat persetujuan dari BI, Surat No. 6/1350/DPbs perihal persetujuan BI mengenai prinsip KCS (Kantor Cabang Syariah) Bank BTN. Maka tanggal inilah yang diperingati secara resmi sebagai hari lahirnya BTN Syariah. Yang secara sinergi melalui persetujuan BI dan Direksi PT. BTN maka dibukalah KCS Jakarta pada tanggal 14 februari 2005. Diikuti pada

43

tanggal 25 Februari 2005 dengan dibukanya KCS Bandung kemudian pada tanggal 17 maret 2005 dibuka KCS Surabaya yang secara berturut-turut tanggal 4 dan tanggal 11 April 2005 KCS Yogyakarta dan KCS Makassar dan pada bulan Desember 2005 dibukanya KCS Malang dan Solo.

Pada tahin 2007, Bank BTN telah mengoperasikan 12 (dua belas) Kantor Cabang Syariah dan 40 Kantor Layanan Syariah (Offiece chanelling) pada kantor-kantor cabang dan cabang pembantu konvensional kantor cabang Syariah tersebar dilokasi Jakarta, Bandung, Surabaya, Yogyakarta, Makassar, Malang, Solo, Medan, Batam, Tanggerang, Bogor, dan Bekasi. Seluruh kantor cabang syariah ini dapat beroperasi secara ontime-realtime berkat dukungan teknologi informasi yang cukup memadai.

B. VISI & MISI BTN SYARIAH

Visi dan Misi Bank BTN Syariah sejalan dengan Visi Bank BTN yang merupakan Strategic Business Unit dengan peran untuk meningkatkan pelayanan dan pangsa pasar sehingga Bank BTN tumbuh dan berkembang di masa yang akan datang. BTN Syariah juga sebagai pelengkap dari bisnis perbankan di mana secara konvensional tidak dapat terlayani.

44 a. Visi Bank BTN Syariah

“Menjadi Strategic Business Unit BTN yang sehat dan

terkemuka dalam penyediaan jasa keuangan syariah dan

mengutamakan kemaslahatan bersama”

b. Misi Bank BTN Syariah

1) Mendukung pencapaian sasaran laba usaha BTN.

2) Memberikan pelayanan jasa keuangan Syariah yang unggul dalam pembiayaan perumahan dan produk serta jasa keuangan Syariah terkait sehingga dapat memberikan kepuasan bagi nasabah dan memperoleh pangsa pasar yang diharapkan.

3) Melaksanakan manakemen perbankan yang sesuai dengan prinsip Syariah sehingga dapat meningkatkan ketahanan BTN dalam menghadapi perubahan lingkungan usaha serta meningkatkan shareholders value.

4) Memberi keseimbangan dalam pemenuhan kepentingan segenap stakeholders serta memberikan ketentraman pada karyawan dan nasabah.

45 C. Pembahasan Hasil Penelitian

1. Analisis Data

Metode analisis yang di gunakan dalam penelitian ini adalah analisis yang diperoleh dari prinsip ekonomi Islam terhadap keraguan masyarakat terhadap praktek riba pada perbankan syariah dan diolah dengan menggunakan smart PLS 2.M3.

a. Deskripsi Hasil Penelitian 1) Riba (£) Tabel 4.1 Riba NO INDIKATOR PERNYATAAN RESPONDEN 5 4 3 2 1 1 Hukum (X₁) 59 100 25 5 2 2 Nilai tambah(X₂) 52 75 43 14 6 3 Daya tarik(X₃) 62 58 40 22 14 Kesimpulan:

X₁ = untuk indikator (Hukum) yang memiliki kategori sangat setuju sebanyak 59 responden atau sebanyak 92,18%. Indikator ini mampu memengaruhi variabel Riba.

X₂ = untuk indikator (nilai tambah) yang memiliki kategori setuju sebanyak 75 responden atau sebanyak 117,18%. indikator ini mampu memengaruhi variabel Riba.

46

X₃ = untuk indikator (daya tarik) yang memiliki kategori sangat setuju sebanyak 62 responden atau sebanyak 96,87%.

2) Perbankan syariah

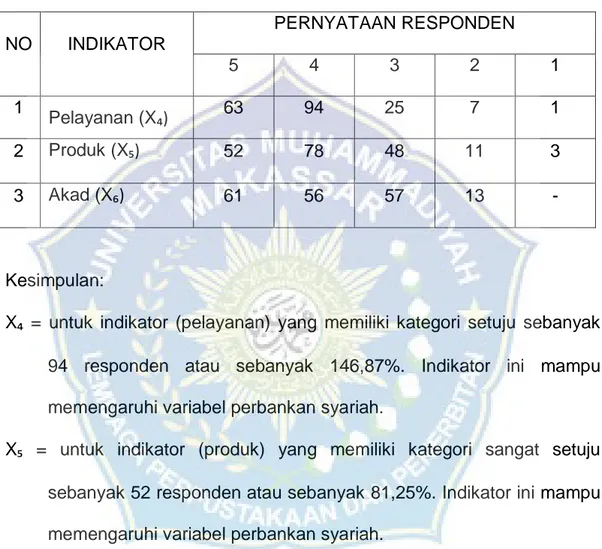

Tabel 4.2 Perbankan syariah

NO INDIKATOR PERNYATAAN RESPONDEN 5 4 3 2 1 1 Pelayanan (X₄) 63 94 25 7 1 2 Produk (X₅) 52 78 48 11 3 3 Akad (X₆) 61 56 57 13 - Kesimpulan:

X₄ = untuk indikator (pelayanan) yang memiliki kategori setuju sebanyak 94 responden atau sebanyak 146,87%. Indikator ini mampu memengaruhi variabel perbankan syariah.

X₅ = untuk indikator (produk) yang memiliki kategori sangat setuju sebanyak 52 responden atau sebanyak 81,25%. Indikator ini mampu memengaruhi variabel perbankan syariah.

X₆ = untuk indikator (akad) yang memiliki kategori setuju sebanyak 56 responden atau sebanyak 87,5%. Indikator ini mampu memngaruhi variabel perbankan syariah.

47 3) Masyarakat Tabel 4.3 Masyarakat NO INDIKATOR PERNYATAAN RESPONDEN 5 4 3 2 1 1 Muslim (Y₁) 62 97 22 7 - 2 Iman (Y₂) 49 85 41 13 3 3 Harapan (Y₃) 59 61 47 13 3 Kesimpulan:

Y₁ = untuk indikator (muslim) yang memiliki kategori setuju sebanyak 97

responden atau sebanyak 151,56%. Indikator ini mampu

memengaruhi variabel Masyarakat.

Y₂ = untuk indikator (iman) yang memiliki kategori sangat setuju sebanyak 49 atau sebanyak 76,56%. Indikator ini mampu memengaruhi variabel Masyarakat.

Y₃ = untuk indikator (harapan) yang memiliki kategori setuju sebanyak 61 atau sebanyak 95,31%. Indikator ini mampu memengaruhi variabel Masyarakat.

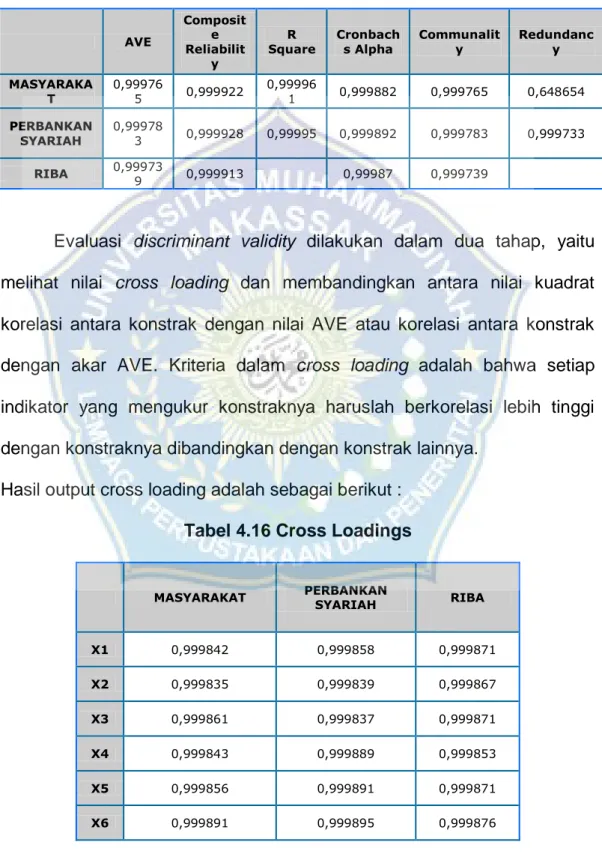

b. Uji Validasi Dan Realibility

Diperoleh nilai validasi dan reliability digunakan composite reliability dengan nilai diatas 0,99 (>0,99) riba 0,02<0,99 jadi data tersebut tidak reliability. Untuk nilai validasi digunakan Cronbach Alpha dengan nilai (0,99) digunakan 0,99>0,02 sangat valid. Perbankan Syariah

48

0,99<0,02 jadi data tersebut reliability. Untuk nilai validasi digunakan Cronback Alpha dengan nilai (0,02) digunakan 0,999>0,02 sangat valid. Masyarakat 0,02<0,99 jadi data tersebut tidak reliability. Untuk nilai validasi digunakan Cronback Alpha dengan (0,02) digunakan 0,99>0,02 valid

Measurement Model Specification adalah pengukuran :

1. Mean (rata2) hasil indification yang terdiri dari X1 sampai dengan X₃ Variabel riba, X₄ sampai dengan X₆ untuk Variabel Perbankan syariah adalah terlihat dari olah data menunjukkan pada variabel Riba X1

rata2>5, X2 rata2>4, X3 rata2>4,. Pada variable Perbankan Syariah

adalah X₄ rata2>4, X₅ rata2>4, X₆ rata2>4, Sedangkan pada variabel

Masyarakat adalah Y1 rata2>4, Y2 rata2>4, Y3 rata2>4,

2. Manifest dari variabel masing-masing

Riba (£)

Perbankan Syariah (μ)

Masyarakat (β)

Manifest di variabel riba telah diukur dari (X1sampai dengan X₃) dan variabel perbankan syariah dari (X₄ sampai dengan X₆) dan variabel masyarakat telah diukur dari (Y1 sampai dengan Y₃).

49

1. Model Specification adalah sebagai berikut:

Gambar. 4.4 Model Specification

H1

H3

H2

Ini adalah struktur (path model) model jalur dengan pengertian bahwa Variabel (ξ) berpengaruh terhadap Variabel (μ) sedangkan Variabel (n) berpengaruh terhadap Variabel (β).

Partial Lear Square, untuk diketahui Kriteria quality, Dapat dilihat dari : Overview

Redudancy Cronbachs Alpha

Latent Variable Correlations R Square Masyarakat (β) Perbankan Syariah (μ) Riba (ξ)

50 AVE

Communality Total Effects

Composite Reliability Struktur Model Specification

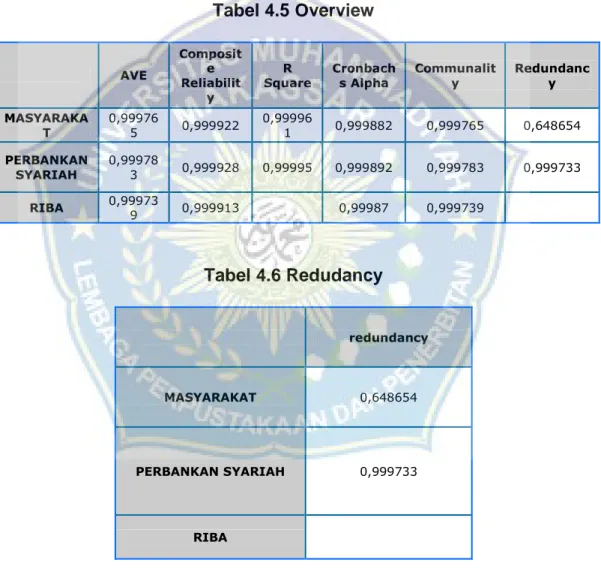

Hasil olah data diperoleh sebagai berikut: Tabel 4.5 Overview AVE Composit e Reliabilit y R

Square Cronbachs Alpha Communality Redundancy

MASYARAKA T 0,999765 0,999922 0,999961 0,999882 0,999765 0,648654 PERBANKAN SYARIAH 0,999783 0,999928 0,99995 0,999892 0,999783 0,999733 RIBA 0,999739 0,999913 0,99987 0,999739 Tabel 4.6 Redudancy redundancy MASYARAKAT 0,648654 PERBANKAN SYARIAH 0,999733 RIBA