BAB II Tinjauan Pustaka 2.1 Laporan Keuangan

Dalam Standar Akuntasi Keuangan (2002:2) disebutkanbahwa laporan

keuangan merupakan dari proses laporan keuangan.Laporan keuangan yang

lengkap biasanya meliputi neraca, laporanlaba rugi, laporan perubahan posisi

keuangan (yang dapat disajikandalam berbagai cara misalnya, sebagai laporan

arus kas, atau laporanarus dana) catatan dan laporan lain serta materi penjelasan

yangmerupakan bagian integral dari laporan keuangan.

Menurut Raharjo (2005:1) laporan kuangan adalah laporanpertanggung

jawaban manajer atau pemimpin perusahaan ataspengelolaan perusahaan yang

dipercayakan kepada pihak-pihakyang punya kepentingan (stakeholders) diluar

perusahaan seperti pemilikperusahaan, pemerintah, kreditor, dan pihak lain.

Menurut Harahab (1998:105) laporan keuangan merupakan laporan yang

menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat

tertentu atau jangka waktu tertentu. Tujuan dari laporan keuangan menurut

Standar AkuntasiKeuangan (2002:4) adalah menyediakan informasi yang

menyangkutposisi keuangan, kinerja serta perubahan posisi keuangan

suatuperusahaan yang bermanfaat bagi sejumlah besar pemakai

dalampengambilan keputusan ekonomi.

Informasi mengenai posisi keuangan, kinerja dan perubahankeuangan

dalam menghasilkan kas (dan setara kas),dan waktu serta kepastian dari hasil

tersebut. Posisi keuanganperusahaan dipengaruhi oleh sumber-sumber daya yang

dikendalikan, struktur keuangan, likuiditas dan solvabilitas sertakemampuan

beradaptasi dengan perubahan lingkungan.Sedangkan analisis laporan keuangan

mencakupmengaplikasikan berbagai alat dan teknik analisis pada

laporankeuangan dan data keuangan dalam rangka untuk

memperolehukuran-ukuran dan hubungan-hubungan yang berarti bergunadalam proses pengambilan

keputusan.

Analisis laporan keuangan dilakukan untuk mencapai beberapa tujuan.

Misalnya dapat digunakan sebagai alat screening awal dalam memilih alternative

investasi atau merger: sebagai alat forecasting mengenai kondisi dan kinerja

keuangan di masa datang sebagian proses diagnosis terhadap masalah-masalah

manajemen, operasi atau masalah lainnya atau sebagai alat evaluasi

terhadapmanajemen.

Dari semua tujuan tersebut, yang terpenting dari analisislaporan keuangan

adalah tujuannya adalah untuk mengurangiketergantungan para pengambil

keputusan pada dugaan murni,terkaan, dan instuisi, mengurangi dan

mempersempit ketidakpastianyang tidak bisa diletakkan dalam setiap

pengambilan keputusan.(Prastowo dan Juliaty, 2005:57)

Banyak teknik yang dipakai dalam analisis laporan keuangan.Teknik ini

merupakan cara bagaimana kita melakukan analisis,beberapa teknik yang dapat

digunakan untuk menganalisis terhadaplaporan keuangan adalah (Munawir,

a. Analisis perbandingan (comparative Analysis) adalah metode dan teknik

analisa dengan cara membandingkan laporan keuangan untuk dua periode

atau lebih. Analisis dengan menggunakan metode ini dapat diketahui

perubahan-perubahan yang terjadi dan perubahan mana yang memerlukan

penelitian lebih lanjut.

b. Trend atau tendensi posisi dan kemajuan keuangan perusahaan yang

dinyatakan dalam presentase (Trend Percentage Analysis), adalah suatu

metode dan teknik analisis untuk mengetahuitendensi dari pada keadaan

keuangannya, apakah menunjukkanbagaimana tendeksi tetap, naik atau

bahkan turun.

c. Laporan dengan persentase per komponen (common Size Statement),

adalah suatu metode analisis untuk mengetahuipersentase investasi pada

masing-masing aktiva tetap terhadaptotal aktivanya. Disamping itu juga

untuk mengetahui strukturpermodalannya dan komposisi perongkosan

yang terjadi dihubungkan dengan jumlah penjualannya.

d. Analisis sumber dan penggunaan modal kerja, adalah suatuanalisis untuk

mengetahui sumber-sumber serta penggunaanmodal kerja atau untuk

mengetahui sebab-sebab berubahnyamodal kerja dalam periode tertentu.

e. Analisis sumber dan penggunaan kas (Cash Flow Statement Analysis),

adalah suatu analisis untuk mengetahui sebab-sebabberubahnya jumlah

uang kas atau untuk mengetahui sumbersumberserta penggunaan uang kas

f. Analisis Rasio (Ratio Analysis), adalah suatu metode analisisuntuk

mengetahui hubungan dari pos-pos tertentu dalam neracaatau laporan laba

rugi secara individu atau kombinasi dari keduanya.

g. Analisis perubahan Laba Kotor (Gross Profit Aablysis), adalah suatu

analisis untuk mengetahui sebab-sebab perubahan laba kotor suatu

perusahaan dari periode ke periode yang lain atau perubahan laba kotor

suatu periode dengan laba yangdibudgetkan untuk periode tersebut.

h. Analisis Break Even, adalah suatu analisis untuk menentukantingkat

penjualan yang harus dicapai oleh suatu perusahaan agarperusahaan

tersebut tidak menderita kerugian, tetapi juga belummemperoleh

keuntungan. Dengan analisa break even ini juga akandiketahui berbagai

tingkat keuntungan atau kerugian denganberbagai tingkat penjualan.

Hasil dari analisis laporan keuangan tersebut, setelah diinterprestasikan sesuai

dengan lingkungan bisnis yang lebih luas lagi (yaitu industri umum atau

lingkungan ekonomi) akan menjadi bahan dasar untuk mendapatkan pemahaman

yang cukup mengenai kondisi keuangan perusahaan pada saat ini sehingga dapat

digunakan sebagai dasar pengambilan keputusan.

2.1.1Analisis Trend

Analisis trend merupakan salah satu teknik analisis laporankeuangan dan

termasuk metode analisis horizontal. Analisis inimenggambarkan kecenderungan

perubahan suatu pos laporankeuangan selama beberapa periode. (Prastowo dan

Dengan mempelajari trend beberapa kegiatan usaha untuk beberapatahun

terakhir diharapkan ada gambaran tentang perkembangan,fluktuasi, atau

kemunduran usaha.Teknik analisis ini biasanya digunakan untuk

menganalisislaporan keuangan keuangan yang minimal tiga periode atau lebih.

Analisis ini dimaksudkan untuk mengetahui perkembanganperusahaan

melalui rentang perjalanan waktu yang sudah lalu danmemproyeksi situasi masa

itu kemasa yang berikutnya. (Harahap,2009:244)Suatu perusahaan diramalkan

menuju kebangkrutan apabilaanalisis trend terhadap posisi menujukkan

kecenderunganmenurunnya posisi kas, menurunya modal kerja, over invesment

padaaktiva lancar (misalnya persediaan, piutang dagang, dan hasilproduksi),

meningkatnya hutang jangka pendek dan hutang jangkapanjang, serta penundaan

pembayaran hutang-hutang yang jatuhtempo.

2.1.2 Analisis Rasio Keuangan

Rasio- rasio keuangan tetap lebih bermanfaat dan mampumenunjukkan

kekuatan maupun kelemahan financial perusahaandari pada keuangan. Data

keuangan tersebut terdiri dari limakategori yaitu: (Hanafi & Halim, 2003: 77)

a. Rasio Likuiditas

Rasio untuk mengukur kemampuan likuiditas jangkapendek perusahaan

dengan melihat aktiva lancar perusahaanrelatif terhadap hutang lancar

(hutang dalam hal ini merupakankewajiban perusahaan).

b. Rasio Aktivitas

Rasio yang melihat pada aset kemudian menentukan berapatingkat

yang rendah pada tingkat penjualan tertentuakan mengakibatkan semakin

besarnya dana kelebihan yangtertanam pada aktiva-aktiva tersebut.

c. Rasio Solvabilitas .

Rasio yang mengukur kemampuan perusahaan

memenuhikewajiban-kewajiban jangka panjangnya. Perusahaan yang tidaksolvabel adalah

perusahaan yang total hutangnya lebih besardibandingkan total aktivanya.

d. Rasio Profitabilitas

Rasio yang mengukur kemampuan perusahanmenghasilkan keuntungan

(profitabilitas) pada tingkat penjualan,aset dan modal saham tertentu.

e. Rasio Pasar

Rasio yang mengukur harga pasar relatif terhadap nilaibuku. Sudut

pandang rasio ini lebih banyak bersudut padainvestor (atau calon investor),

meskipun pihak manajemenberkepentingan terhadap rasio ini.

2.2 Financial Distress

Financial Distress merupakan suatu situasi dimana aliran kasoperasi

sebuah perusahaan tidak cukup memuaskan kewajiban-kewajibanyang sekarang

(seperti perdagangan kredit ataupengeluaran bunga) dan perusahaan dipaksa untuk

melakukantindakan korektif. (Sjahrial, 2007:453) Financial Distress

mungkinmembawa suatu perusahaan untuk menggagalkan suatu kontrak danitu

mungkin melibatkan restrukturisasi diantara perusahaan, parakrediturnya, dan

para investor ekuitasnya.

Istilah kesulitan keuangan (financial distress) digunakan

dijawab atau diatasi tanpa harus melakukan perubahan skalaoperasi atau

restrukturisasi perusahaan. Pengelolaan kesulitankeuangan jangka pendek (tidak

mampu membayar kewajibankeuangan pada saat jatuh temponya) yang tidak tepat

maka akanmenimbulkan permasalahan yang lebih besar yaitu menjadi

tidaksolvable (jumlah utang lebih besar dari pada jumlah aktiva) danakhirnya

mengalami kebangkrutan. (Munawir, 2002:291)

Financial distress terjadi sebelum kebangkrutan. Model financial distress

perlu untuk dikembangkan, karena dengan mengetahuikondisi financial distress

perusahaan sejak dini diharapkan dapatdilakukan tindakan-tindakan untuk

mengantisipasi kondisi yangmengarah pada kebangkrutan.

2.3 Pengertian Kebangkrutan

Kebangkrutan adalah kesulitan likuiditas yang sangat parah sehingga

perusahaan tidak mampu menjalankan operasi dengan baik. Kebangkrutan

biasanya diartikan sebagai kegagalan perusahaan dalam menjalankan operasi

perusahaan untuk menghasilkan laba. Kebangkrutan juga sering disebut likuidasi

perusahaan atau penutupan perusahaan atau insolvabilitas.

Menurut Alimiansyah dan Padji (2003:44) bahwa kebangkrutan dapat

diartikan sebagai pernyataan keadaan yang menunjukkan jalannya usaha yang

sangat kritis (genting) dan akhirnya jatuh pailit atau bangkrut. Sedangkan menurut

pendapat yang lain kebangkrutan sebagai kegagalan didefinisikan dalam beberapa

arti (Martin et al. dalam Sayekti Indah,2005).

1. Kegagalan dalam arti ekonomi berarti bahwa perusahaan kehilangan uang

berarti bahwa tingkat labanya lebih kecil dari kewajiban Kegagalan terjadi

bila arus kas sebenarnya dari perusahaan tersebut jauh dibawah arus kas

yang diharapkan.

2. Kegagalan keuangan (financial failure), Kegagalan keuangan bisa

diartikan sebagai insolvensi. Insolvensi atas dasar arus kas ada dua

bentuk:

a. Insolvensi teknis (tehnical insolvency)

Perusahaan dapat dianggap gagal jika perusahaan tidak dapat

memenuhi kewajiban pada saat jatuh tempo, walaupun total aktiva

melebihi total utang atau terjadi bila suatu perusahaan gagal memenuhi

salah satu atau lebih kondisi dalam ketentuan hutangnya seperti rasio

aktiva lancar terhadap hutang lancar yang telah ditetapkan atau rasio

kekayaan bersih terhadap total aktiva yang diisyaratkan. Insolvensi teknis

juga terjadi bila arus kas tidak cukup untuk memenuhi pembayaran bunga

atau pembayaran kembali pokok pada tanggal tertentu.

b. Insolvensi dalam pengertian kebangkrutan

Dalam pengertian ini, kebangkrutan didefinisikan dalam ukuran

sebagai kekayaan bersih negatif dalam neraca konvensional atau nilai

sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban.

Pengertian kebangkrutan dapat disimpulkan sebagai suatu keadaan

perusahaan gagal atau tidak mampu lagi memenuhi kewajiban-kewajiban

kepada debitur karena perusahaan mengalami kekurangan dan

sehingga tujuan ekonomi yang ingin dicapai oleh perusahaan tidak dapat

dicapai dengan profit sebab dengan laba yang diperoleh perusahaan bisa

digunakan untuk mengembalikan pinjaman, bisa membiayai operasi

perusahaan dan kewajiban-kewajiban yang harus dipenuhi bisa ditutup

dengan laba atau aktiva yang dimiliki (Adnan dan Kurniasih (2000) dalam

Sayekti Indah (2005)).

Analisis kebangkrutan dilakukan untuk memperoleh tanda-tanda awal

kebangkrutan. Semakin awal diketahui tanda-tanda kebangkrutan semakin baik

bagi manajemen karena manajemen bisa melakukan perbaikan-perbaikan.

Kreditur dan pemegang saham bisa melakukan persiapan untuk mengatasi

berbagai kemungkinan yang buruk. Tanda-tanda kebangkrutan dalam hal ini

dilihat dengan menggunakan data-data akuntansi dalam laporan keuangan

perusahaan.

Ada beberapa indikator yang bisa menjadi prediksi

kebangkrutanperusahaan. Salah satu sumbernya adalah analisis aliran kas untuk

saat ini atauuntuk masa mendatang dan analisis strategi perusahaan. Sumber lain

adalahlaporan keuangan perusahaan. Laporan keuangan bisa dipakai

untukmemprediksi kebangkrutan perusahaan dengan menggunakan rasio

keuangan.

2.3.1 Indikator Terjadinya Kebangkrutan

Sebelum pada akhirnya pada suatu perusahaan dinyatakan bangkrut,

dengan efektivitas dan efisiensi operasinya. Indikator yang harus diperhatikan

para manajer,seperti yang dikemukakan oleh harnanto (1984) bahwa :

1. Penurunan volume penjualan karena adanya perubahan selera atau

permintaan konsumen.

2. Kenaikan biaya produksi.

3. Tingkat persaingan yang semakin ketat.

4. Kegagalan melakukan ekspansi.

5. Ketidakefektifan dalam melaksanakan fungsi pengumpulan piutang.

6. Kurang adanya dukungan atau fasilitas perbankan (kredit).

Suatu perusahaan yang mengandalkan hutang di dalam menghadapi

kegiatan operasi dan kegiatan investasinya akan berada dalam keadaan yang kritis

karena apabila suatu saat perusahaan mengalami penurunan hasil operasi, maka

perusahaan tersebut akan mendapatkan kesulitan untuk menyelesaikan

pekerjaannya.

Adapun indikator-indikator yang dapat diamati oleh pihak ekstern antara

lain :

a. Penurunan deviden yang dibagikan kepada para pemegang saham

b. Terjadinya penurunan laba yang terus-menerus, bahkan sampai terjadinya

kerugian.

c. Ditutup atau dijualnya satu atau lebih unit usaha

d. Terjadinya pemecatan pegawai

e. Pengunduran diri eksekutif puncak.

2.3.2 Faktor-Faktor Penyebab Kebangkrutan

Perusahaan yang berada pada Negara sedang mengalami kesulitan

ekonomi akan lebih cepat mengalami kebangkrutan, karena kesulitan ekonomi

akan memicu semakin cepatnya kebangkrutan perusahaan yang mungkin tadinya

sudah sakit kemudian semakin sakit dan bangkrut. Perusahaan yang belum

sakitpun akan mengalami kesulitan dalam pemenuhan dana untuk kegiatan

operasional perusahaan akibat adanya krisis ekonomi tersebut. Namun demikian,

proses kebangkrutan sebuah perusahaan tentu saja tidak semata-mata disebabkan

oleh faktor ekonomi saja, tetapi bisa juga disebabkan oleh faktor lain yang

sifatnya non ekonomi.

Menurut Darsono dan Ashari (2005:104) mendeskripsikan bahwa secara

garis besar penyebab kebangkrutan bisa dibagi menjadi dua yaitu faktor internal

dan faktor eksternal. Faktor internal adalah faktor yang berasal dari bagian

internal manajemen perusahaan. Sedangkan faktor eksternal bisa berasal dari

faktor luar yang berhubungan langsung dengan operasi perusahaan atau faktor

perekonomian secara makro.

Adapun Faktor internal yang bisa menyebabkan kebangkrutan perusahaan

meliputi:

1. Manajemen yang tidak efisien akan mengakibatkan kerugian terus-

menerus yang pada akhirnya menyebabkan perusahaan tidak dapat

membayar kewajibannya. Ketidakefisien ini diakibatkan oleh pemborosan

2. Ketidakseimbangan dalam modal yang dimiliki dengan jumlah

piutang-hutang yang dimiliki. Hutang yang terlalu besar akan mengakibatkan biaya

bunga yang besar sehingga memperkecil laba bahkan bisa menyebabkan

kerugian. Piutang yang terlalu besar juga akan merugikan karena aktiva

yang menganggur terlalu banyak sehingga tidak menghasilkan pendapatan.

3. Adanya kecurangan yang dilakukan oleh manajemen perusahaan bisa

mengakibatkan kebangkrutan. Kecurangan ini akan mengakibatkan

kerugian bagi perusahaan yang pada akhirnya membangkrutkan

perusahaan. Kecurangan ini bisa berbentuk manajemen yang korup

ataupun memberikan informasi yang salah pada pemegang saham atau

investor.

Sedangkan faktor eksternal yang bisa mengakibatkan kebangkrutan

berasal dari faktor yang berhubungan langsung dengan perusahaan meliputi

pelanggan, supplier, debitor, kreditor, pesaing ataupun dari pemerintah.

Sedangkan faktor eksternal yang tidak berhubungan langsung dengan perusahaan

meliputi kondisi perekonomian secara makro ataupun faktor persaingan global.

Faktor-faktor eksternal yang bisa mengakibatkan kebangkrutan adalah:

1. Perubahan dalam keinginan pelanggan yang tidak diantisipasi oleh

perusahaan yang mengakibatkan pelanggan lari sehingga terjadi penurunan

dalam pendapatan. Untuk menjaga hal tersebut perusahaan harus selalu

mengantisipasi kebutuhan pelanggan dengan menciptakan produk yang

2. Kesulitan bahan baku karena supplier tidak dapat memasok lagi kebutuhan

bahan baku yang digunakan untuk produksi. Untuk mengantisipasi hal

tersebut perusahaan harus selalu menjalin hubungan baik dengan supplier

dan tidak menggantungkan kebutuhan bahan baku pada satu pemasok

sehingga risiko kekurangan bahan baku dapat diatasi.

3. Faktor debitor juga harus diantisipasi untuk menjaga agar debitor tidak

melakukan kecurangan dengan mengemplang hutang. Terlalu banyak

piutang yang diberikan debitor dengan jangka waktu pengembalian yang

lama akan mengakibatkan banyak aktiva menganggur yang tidak

memberikan penghasilan sehingga mengakibatkan kerugian yang besar

bagi perusahaan. Untuk mengantisipasi hal tersebut, perusahaan harus

selalu memonitor piutang yang dimiliki dan keadaan debitor supaya bisa

melakukan perlindungan dini terhadap aktiva perusahaan.

4. Hubungan yang tidak harmonis dengan kreditor juga bisa berakibat fatal

terhadap kelangsungan hidup perusahaan. Apalagi dalam undang-undang

no.4 tahun 1998, kreditor bisa memailitkan perusahaan. Untuk

mengantisipasi hal tersebut, perusahaan harus bisa mengelola hutangnya

dengan baik dan juga membina hubungan baik dengan kreditor.

5. Persaingan bisnis yang semakin ketat menuntut perusahaan agar selalu

memperbaiki diri sehingga bisa bersaing dengan perusahaan lain dalam

memenuhi kebutuhan pelanggan. Semakin ketatnya persaingan menuntut

perusahaan agar selalu memperbaiki produk yang dihasilkan, memberikan

6. Kondisi perekonomian secara global juga harus selalu diantisipasi oleh

perusahaan. Dengan semakin terpadunya perekonomian dengan

Negara-negara lain, perkembangan perekonomian global juga harus diantisipasi

oleh perusahaan.

Dari teori yang dikemukakan diatas maka faktor penyebab kebangkrutan

adalah faktor yang mempengaruhi terjadinya suatu kebangkrutan yang dialami

oleh perusahaan yang kondisi keuangannya tidak sehat, baik itu faktor ekonomi,

internal dan eksternal

2.3.3 Prediksi Kebangkrutan

Menurut Darsono dan Ashari (2005:105) mengemukakan bahwa

Kemampuan dalam memprediksi kebangkrutan akan memberikan keuntungan

banyak pihak, terutama pada kreditur dan investor. Kemudian prediksi

kebangkrutan juga berfungsi untuk memberikan panduan bagi pihak-pihak

tentang kinerja keuangan perusahaan apakah akan mengalami kesulitan keuangan

atau tidak di masa mendatang. Maka, sebagai pihak yang berada di luar

perusahaan, investor sebaiknya memiliki pengetahuan tentang kebangkrutan

sehingga keputusan yang diambil tidak akan salah.

Salah satu indikator yang bisa dipakai untuk mengetahui tingkat

kebangkrutan adalah indikator keuangan. Prediksi kesulitan keuangan salah

satunya dikemukakan oleh seorang profesor di New York University bernama

Edward Altman yang disebut dengan Altman Z-Score. Rumus Z-Score ini

menggunakan komponen laporan keuangan sebagai alat prediksi terhadap

Dari teori yang dikemukakan diatas bahwa dalam memprediksi

kebangkrutan dapat mengetahui kondisi keuangan perusahaan di masa yang akan

datang dari komponenyang digunakan dalam rumus Z-Score yang sebagai alat

prediksi terhadap kemungkinan bangkrut tidaknya suatu perusahaan.

2.4 Analisis Diskriminan

Dalam memprediksi kebangkrutan perusahaan kita perlumemasukkan

rasio-rasio keuangan kedalam model Altman yangdapat menentukan besarnya

kemungkinan kebangkrutan.Rasio-rasio keuangan memberikan indikasi tentang

kekuatankeuangan dari suatu perusahaan. Keterbatasan analisis rasio timbuldari

kenyataan bahwa metodologinya pada dasarnya bersifat suatupenyimpangan

(univariate), yang artinya setiap rasio diuji secaraterpisah.

Untuk mengatasi kelemahan analisis-analisis tersebut,maka Alman telah

mengkombinasikan beberapa rasio menjadimodel prediksi dengan teknik analisis

statistik, yaitu analisisdiskriminan yang menghasilkan suatu indek yang

memungkinkanklasifikasi dari suatu pengamatan menjadi satu dari

beberapapengelompokan yang bersifat apriori. (Weston & Copeland,2004:254)

Dalam penelitian Altman (1968) yang menggunakan analisisdiskriminan

dengan menyusun satu model untuk perusahaan 66perusahaan manufaktur,

setengah diantaranya mengalami pailit,Altman memperoleh 22 rasio keuangan,

dimana lima di antaranyaditemukan paling berkontribusi pada model prediksi.

Fungsidiskriminan Z yang ditemukan oleh Altman adalah sebagai berikut:

(Weston & Copeland, 2004:255)

Pada tahun 1983,1984 model prediksi kebangkrutandikembangkan lagi

oleh Altman untuk beberapa negara, daripenelitian tersebut ditemukan nilai Z,

yang dicari dengan persamaandiskriminan sebagai berikut : (Hanafi & Halim,

2003:275).

Zi = 1,2X1 + 1,4 X2+3,3X3 + 0,6X4 +1,0X5

Dimana :

X1 = (Aktiva Lancar – Hutang lancar)/Total Aktiva X2 = Laba yang ditahan/total aset

X3 = Laba sebelum bunga dan pajak/Total aset

X4 = nilai pasar saham biasa dan preferent/nilai buku total hutang X5 = penjualan /Total aset

Dalam laporannya Altman mengelompokkan perusahaan menjadi dua

kategori, yaitu pailit dan tidak palit. Dari hasil penelitian tersebut diperoleh nilai Z

rata-rata kelompok perusahaan yang pailit sebesar -0,2599 dan rata-rata untuk

perusahaan yang tidak pailit sebesar 4,8863. Sebesar patokan untuk

mengklasifikasikan perusahaan yang dipilih batas nilai Z sebesar 2,675 sebagai

nilai kritis yang merupakan klasifikasi umum. Jadi nilai perusahaan dengan nilai

skor Z yang lebih besar dari 2,675 diklasifikasikan perusahaan yang tidak pailit

dan skor nilai Z yang kurang dari 2,675 diklasifikasikan perusahaan yang pailit.

(Weston& Copeland, 2004:255).

Masalah lain yang sering dihadapai oleh Altman dalammelakukan

penelitian di Indonesia adalah sedikitnya perusahaanIndonesia yang go public.

Jika perusahaan tidak go-public, maka nilaipasar menggunakan nilai buku saham

biasa dan preferen sebagaisalah satu komponen variabel bebasnya, dan kemudian

mengembangkan model discriminan kebangkrutan, danmemperoleh model

Zi = 0,717 X1+0,847 X2 + 3,107 X3 + 0,42 X4+0,998 X5

Akam tetapi Z-Score Altman untuk perusahaan yang telah go public

ditentukan dengan menggunakan rumus sebagai berikut (S.Munawir, 2002: 309):

Z-Score = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 1,0 X5

Dimana :

X1 = (Aktiva Lancar – Hutang lancar)/Total Aktiva X2 = Laba yang ditahan/total aset

X3 = Laba sebelum bunga dan pajak/Total aset

X4 = Nilai pasar saham biasa dan preferent/nilai buku total hutang X5 = Penjualan /Total aset

Modeltersebut kemudian bisa digunakan baik untuk perusahaan yang go

publicmaupun yang tidak go-public. Perbandingan nilai skor Z kritisdan skor

daerah rawan dengan model yang baru bisa dilihat pada interprestasi penilaian

sebagai berikut :

a. Z-Score> 2,99 artinya perusahaan tersebut dalam kondisi sehat dan

tidak sedang mengalami kesulitan keuangan.

b. 1,81 <Z-Score< 2,99 artinya perusahaan memiliki peluang mengalami

kebangkrutan, namun peluang terselamatkan dan peluang bangkrut

sama besarnya, tergantung dari penanganan pihak manajemen dalam

mengelola perusahaan mengatasi hal tersebut.

c. Z-Score < 1,81 artinya perusahaan sedang dalam kondisi mengalami

kesulitan keuangan yang pelik dan memiliki peluang besar akan

menghadapi kebangkrutan.

Berikut merupakan uraian mengenai rasio-rasio yang kemudian akan

a. Modal kerja terhadap total aset (working capital to total assets)

digunakan untuk mengukur likuiditas aktiva perusahaan relatif

terhadap total kapitalnya atau untuk mengukur kemampuan perusahaan

dalam memenuhi kewajiban jangka pendek. Indikator yang dapat

digunakan untuk mendeteksi adanya masalah pada tingkat likuiditas

perusahaan adalah indikator-indikator internal sepertim ketidakcukupan

kas, utang dagang membengkak, dan beberapa indikator lainnya.

b. Laba ditahan terhadap total harta (retained earning to total assets)

digunakan untuk mengukur profitabilitas kumulatif. Rasio ini

mengukur akumulasi laba selama perusahaan beroperasi. Umur

perusahaan berpengaruh terhadap rasio tersebut karena semakin lama

perusahaan beroperasi memungkinkan untuk memperlancar akumulasi

laba ditahan. Hal tersebut dapat menyebabkan perusahaan yang masih

relatif muda pada umumnya akan menunjukkan hasil rasio yang rendah,

kecuali yang labanya sangat besar pada masa awal berdirinya.

c. Pendapatan sebelum pajak dan bunga terhadap total harta (earnings before

interest and taxes to total assets) digunakan untuk mengukur

produktivitas yang sebenarnyan dari aktiva perusahaan. Rasio tersebut

mengukur kemampuan perusahaan dalam menghasilkan laba dari

aktiva yang digunakan. Rasio ini merupakan kontributor terbesar dari

model tersebut. Beberapa indikator yang dapat kita gunakan dalam

mendeteksi adanya masalah pada kemampuan profitabilitas perusahaan

dalam beberapa kwartal, persediaan meningkat, penjualan menurun, dan

terlambatnya hasil penagihan piutang.

d. Nilai pasar ekuitas terhadap nilai buku dari utang (market value equity to

book value of total debt) digunakan untuk mengukur seberapa banyak

aktiva perusahaan dapat turun nilainya sebelum jumlah utang lebih besar

daripada aktivanya dan perusahaan menjadi pailit. Modal yang dimaksud

adalah gabungan nilai pasar dari modal biasa dan saham preferen,

sedangkan utang mencakup utang lancar dan utang jangka

panjang.Penjualan terhadap total harta (sales to total assets)

digunakan untuk mengukur kemampuan manajemen dalam

menghadapi kondisi persaingan. Rasio tersebut mengukur kemampuan

manajemen dalam menggunakan aktiva untuk menghasilkan penjualan.

2.5 Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan, antara lain oleh:

1. Beaver (1966). Dalam penelitian ini membahas tentang kebangkrutan

dengan membandingkan mean rasio keuangan dari 79 perusahaan yang

kesulitan keuangan (gagal) dengan 79 perusahaan yang tidak gagal (tidak

mengalami kesulitan keuangan). Hasil penelitian menunjukkan bahwa

rasio keuangan yang terbaik untuk memprediksi kegagalan keuangan

adalah (1) Cash flow/total debt, (2) Net income/total asset, dan (3) Total

debt/total asset.

2. Edward I Altman (1968). Dalam penelitian ini membahas tentang

gunakan Net Working Capital to Total Assets, Retained Earning to Total

Assets, EarningBefore Interest and Tax to Total Assets, dan Book Value of Equity to Total Liabilities. Dari penelitian tersebut, ia mengunakan metode

Altman Zscore Revisi (1968) dengan discriminant analysis. Hasil dari

penelitian ini menunjukan Fungsi diskriminan yang dihasilkan Z = 0,012

X1 + 0,014 X2 + 0,033 X3 + 0,006 X4 + 0,999 X5, fungsi diskriminan

yang dihasilkan mampu mengklasifikasikan sampel estimasi sebesar 95%

dan sampel validasi sebesar 83%.

3. Platt & Platt (2006), meneliti mengenai prediksi kondisi financial distress

dengan menggunakan logit regresi. Hasil yang didapatkan daripenelitian

ini adalah rasio cash flow/sales, EBIT/total assets, time interest earned

berpengaruh negatif pada risiko suatu perusahaan mengalami kondisi

financial distress. Sedangkan rasio current debt/total assets, dan quick ratio memiliki pengaruh positif.

4. Masruddin (2007) melakukan penelitian terhadap pengaruh corporate

governance terhadap financial distress pada perusahaan manufaktur yang

listing di Bursa Efek Indonesia. Penelitian ini mengambil 19 perusahaan

delisted pada tahun 1999 sampai dengan tahun 2002 dan 41 perusahaan

yang listed sebagai sample pembanding. Teknik pengambilan sample pada

penelitian ini secara purposive sampling tipe judgement sampling.

Kesimpulan dari penelitian ini bahwa semakin besar ukuran dewan direksi

dan semakinbaik penerapan nilai-nilai yang diberikan oleh pendiri

sahamyang dimiliki oleh masyarakat yang dikaitkan dengan

tingkatkepercayaan oleh masyarakat dan performance kinerja manajer

perusahaan maka semakin berkurang kemungkinan perusahaan tersebut

akan mengalami fianancial distress.

5. Fitriya (2007) melakukan penelitian dengan judul Analisis Model Altman

Z-Score dan Rasio Camel Untuk Memprediksi Tingkat Kebangkrutan

Bank Umum Syariah Yang Go Public di Indonesia. Penelitian ini

mengambil obyek Bank Syariah Mandiri dan Bank Muamalat Indonesia

(BMI), penelitian ini menggunakan analisis Z-score untuk memprediksi

kebangkrutan perusahaan dan analisis CAMEL untuk memprediksi

kesehatan Bank, dalam analisis ini menggunakan progam SPSS 11.0. Hasil

penelitian menunjukkan bahwa pada tahun 2001-2005 BSM dan BMI

dikategorikan tidak 28 bangkrut, sedangkan hasil analisis dengan metode

analisis CAMEL menunjukkan BSM dan BMI pada tahun 2001-2005

mempunyai predikat cukup sehat.

6. Fitrhi Aulia Daswir (2010), dengan judul penelitian analisis prediksi

kebangkrutan perusahaan-perusahaan yang listing di daftar efek syariah

menurut model z-altman. Variabel yang digunakan yaitu rasio z-altman.

Dari 74 perusahaan yang ia teliti sebagian mengalami katagori bangkrut.

Dalam hasil penelitian ini, ia mengunakan metode analisis z-altman yang

menunjukan bahwa dalam kenyataanya perusahaan-perusahaan yang

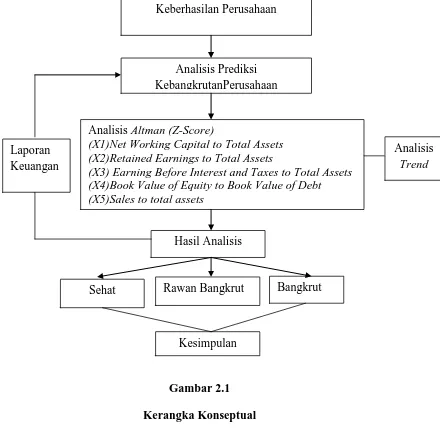

2.6 Kerangka konseptual

Adapun kerangka teoritis yang dapat penulis paparkan mengenai peringkat

keberhasilan keuangan perusahaan-perusahaan yang listing di daftar efek syariah

yaitu dapat dilihat pada gambar 2.1 dibawah ini :

Gambar 2.1 Kerangka Konseptual

Analisis Prediksi KebangkrutanPerusahaan

Analisis Altman (Z-Score)

(X1)Net Working Capital to Total Assets (X2)Retained Earnings to Total Assets

(X3) Earning Before Interest and Taxes to Total Assets (X4)Book Value of Equity to Book Value of Debt (X5)Sales to total assets

Hasil Analisis

Kesimpulan Laporan

Keuangan

Analisis

Trend

Sehat Rawan Bangkrut Bangkrut