Reaksi Pasar Modal Terhadap Pengesahan UU Pengampunan Pajak (Tax Amnesty)

Aristo Suryadi B11112065

Jurusan Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Tanjungpura

ABSTRAKPenelitian Event Studies ini bertujuan untuk mengetahui reaksi pasar modal di Indonesia khusus pada Sektor Pertambangan terhadap peristiwa Pengesahan UU Pengampunan Pajak oleh DPR 28 Juni 2016. Penelitian ini menggunakan indikator abnormal return dan trading volume activity pada 22 saham yang termasuk dalam Sektor Pertambangan di Bursa Efek Indonesia. Periode penelitian terdiri 11 hari periode peristiwa dan 150 hari periode estimasi. Alat uji statistik yang digunakan untuk pengujian hipotesis adalah One-Sample Test, Paired Samples t-Test, dan Wilcoxon Signed Ranks t-Test.

Hasil uji One-Sample Test menunjukan terdapat reaksi positif dengan menghasilkan abnormal return positif pada hari ke-empat dan ke-lima sesudah peristiwa yaitu sebesar 0,01798 dan 0,02281 dengan tingkat signifikansi masing-masing 96% dan 98%. Pada t-5 sebelum peristiwa menunjukan abnormal return negatif. Dengan demikian terdapat 3 hari yang menunjukan abnormal return yang signifikan dan 7 hari yang tidak signifikan, hal ini menunjukan bahwa pasar pada saat itu efisien dalam bentuk setengah kuat karena investor tidak dapat memperoleh abnormal return secara konsisten dalam jangka waktu yang panjang. Hasil uji Paired Samples t-Test terhadap rata-rata abnormal return sebelum dan sesudah peristiwa didapatkan nilai signifikan sebesar 0,002. Hal ini menunjukkan bahwa return saham yang dicerminkan oleh rata-rata abnormal return yang diterima investor adalah berbeda secara stastitik antara sebelum dan sesudah peristiwa dengan tingkat signifikansi 99%. Abnormal return mengalami peningkatan sesudah peristiwa menunjukan bahwa return saham sesungguhnya yang diperoleh investor lebih tinggi dibandingkan dengan return yang diekspetasikan. Hasil uji Wilcoxon Signed Ranks t-Test terhadap rata-rata trading volume ativity sebelum dan sesudah peristiwa didapatkan nilai signifikan sebesar 0,02. Hal ini menunjukan bahwa volume transaksi saham yang dilakukan investor berbeda secara statistik antara rata-rata trading volume ativity sebelum dan sesudah peristiwa dengan tingkat signifikansi 98%. Peningkatan rata-rata trading volume activity yang terjadi dari sebelum hingga sesudah peristiwa menunjukan bahwa peristiwa tersebut mengandung nilai informatif dan menyebabkan jumlah lembar saham yang diperdagangkan sesudah peristiwa menjadi lebih besar.

Jadi, pasar modal Indonesia khususnya pada Sektor Pertambangan bereaksi positif terhadap peristiwa Pengesahaan UU Pengampunan Pajak (Tax Amnety). Kebijakan pemerintah dengan program Pengampunan Pajak ditanggapi investor sebagai peristiwa ekonomi yang dapat memberikan prospek yang baik bagi perekonomian Indonesia.

Kata Kunci: Reaksi Pasar, Studi Peristiwa, Abnormal Return, Trading Volume Activity, Pengampunan Pajak

PENDAHULUAN

Pembangunan nasional yang dilaksanakan oleh Pemerintah dalam rangka meningkatkan pertumbuhan ekonomi Indonesia menggunakan pendapatan yang bersumber utama dari penerimaan pajak.

Pendapatan negara dari sektor perpajakan perlu ditingkatkan mengingat pembangunan nasional yang terus-menerus dan berkesinambungan. Menurut Ragimun (2012), untuk meningkatkan pendapatan negara dari sektor perpajakan dibutuhkan upaya-upaya berupa intensifikasi maupun ekstensifikasi perpajakan.

Berdasarkan upaya-upaya tersebut untuk meningkatkan pertumbuhan perekonomian dan penerimaan negara serta kesadaran dan kepatuhan masyarakat dalam pelaksanaan kewajiban perpajakan, Pemerintah menerbitkan kebijakan Pengampunan Pajak (Tax Amnesty). Kebijakan ini juga diharapkan dapat meningkatkan subyek pajak maupun obyek pajak. Subyek pajak dapat berupa kembalinya dana-dana yang berada di luar negeri, sedangkan dari sisi obyek pajak berupa penambahan jumlah wajib pajak.

Pengampunan Pajak (Tax Amnesty) adalah program pengampunan yang diberikan oleh Pemerintah kepada Wajib Pajak meliputi penghapusan pajak yang seharusnya terutang, penghapusan sanksi administrasi perpajakan, serta penghapusan sanksi

pidana di bidang perpajakan atas harta yang diperoleh pada tahun 2015 dan sebelumnya yang belum dilaporkan dalam SPT (Surat Pemberitahuan Tahunan), dengan cara melunasi seluruh tunggakan pajak yang dimiliki dan membayar uang tebusan. Rancangan Undang-Undang Pengampunan Pajak sudah dirancang sejak akhir tahun 2015 dann selesai pada 31 Januari 2016 dan resmi diajukan pada Komisi IX DPR RI oleh Menteri Keuangan Bambang Brodjonegoro pada tanggal 12 April 2016. Undang-Undang Pengampunan Pajak disahkan melalui Sidang Paripurna DPR RI pada tanggal 28 Juni 2016, kemudian disahkan oleh Presiden Joko Widodo (Jokowi) menjadi Undang-Undang Republik Indonesia Nomor 11 Tahun 2016 Tentang Pengampunan Pajak dan berlaku pada tanggal 1 Juli 2016.

Secara lansung maupun tidak lansung UU Pengampunan Pajak (Tax Amnesty) ini menunjukan prospek perekonomian Indonesia yang baik dan berdampak pada pasar modal. Apabila dilihat sepintas dampak dari UU Pengampunan Pajak (Tax Amnesty) langsung tercermin di pasar saham pada pegesahaan. Sehari sebelum UU tersebut disahkan oleh DPR, Senin (27/6/2016) dana bersih yang masuk masih USD 58.23 juta. Tepat pada saat UU tersebut disahkan oleh DPR menjadi USD 52.14 juta. Namun pada Kamis (30/6/2016) dana bersih yang masuk melambung tinggi hingga USD 131.78 juta. Indeks Harga Saham Gabungan (IHSG) yang mencerminkan pergerakan harga saham secara umum pada akhirnya juga mencapai rekor tertinggi, bahkan menembus batas psikologis 5000. Pada Senin (27/6/2016) IHSG ditutup pada angka 4836, pada Selasa (28/6/2016) naik menjadi 4882 dan Kamis (30/6/2016) menembus batas psikologis menjadi 5016. Kenaikan IHSG mencerminkan kepercayaan investor akan prospek ekonomi di Indonesia setelah pemberlakukan Tax Amnesty (PresidenRI.go.id, 05/07/2016). Sementara pada saat pemerintah merancang dan mengajukan Rancangan Undang-Undang belum menunjukan dampak yang tercermin lansung pada pasar saham.

Indeks Sektor Pertambangan memiliki return tertinggi dibandingkan dengan Indeks Sektor lainnya selama periode sekitar peristiwa Pengesahan UU Pengampuan Pajak.

Pengujian kandungan informasi dimaksudkan untuk melihat reaksi pasar dari suatu peristiwa yang informasinya dipublikasikan sebagai suatu

pengumuman. Jika Pengesahan UU Pengampunan Pajak mengandung informasi (information content), maka diharapkan pasar akan bereaksi pada waktu peristiwa tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas bersangkutan. Reaksi ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan menggunakan abnormal return. Disebut return taknormal (abnormal) karena merupakan return di luar normal. Return yang normal adalah return yang diperoleh dari investasi untuk kondisi yang normal. Return taknormal terjadi karena ada informasi baru atau peristiwa baru yang mengubah nilai perusahaan dan direaksi oleh investor dalam bentuk kenaikan atau penurunan harga saham. Jika digunakan abnormal return, maka dapat dikatakan bahwa suatu pengunguman yang mempunyai kandungan informasi akan memberikan abnormal return kepada pasar. Sebaliknya yang tidak mengandung informasi tidak memberikan abnormal return kepada pasar.

Penelitian sebelumnya yang meneliti reaksi pasar dengan abnormal return terhadap peristiwa ekonomi atau kebijakan pemerintahan ialah penelitian yang dilakukan oleh Hutapea (2010) menunjukkan bahwa peristiwa Kebijakan Pemerintah Melalui Pengesahan Paket Stimulus Fiskal memberikan pengaruh yang signifikan terhadap rata rata abnormal return. Penelitian tersebut sejalan dengan hasil penelitian Liogu dan Saerang (2014) dengan hasil abnormal return yang signifikan pada Pengumuman Kenaikan Harga BBM, demikian pula dengan hasil Nurlamiah (2014) yang menunjukkan bahwa terdapat perbedaan rata-rata abnormal return yang signifikan antara periode sebelum dan sesudah peristiwa Pemberlakuan PP No 1 Tahun 2014. Hasil ini mendukung konsep pasar efisien (efficient market hypothesis) dalam bentuk setengah kuat (semi-strong form) yang menyebabkan adanya investor yang menikmati abnormal return di sekitar peristiwa tersebut. Namun penelitian yang dilakukan oleh Purnomo (2011) menunjukkan bahwa para investor tidak memperoleh abnormal return dengan adanya peristiwa pengesahan UU No 25 tahun 2007 baik dihitung berdasarkan perusahaan atau dihitung berdasarkan hari. Penelitian oleh Widyaningrum (2014) pada peristiwa Pengumuman Undang-Undang OJK juga menunjukkan tidak adanya perubahan

rata-rata abnormal return baik sebelum dan sesudah pengumuman.

Selain menggunkan abnormal return, untuk mengukur reaksi pasar terhadap suatu informasi di pasar modal juga dengan melihat pergerakan trading volume activity (Fama, 1991). Penelitian sebelumnya yang meneliti peristiwa ekonomi dan kebijakan pemerintah terhadap trading volume activity ialah penelitian yang dilakukan oleh Hutapea (2010) pada peristiwa Kebijakan Pemerintah Melalui Pengesahan Paket Stimulus Fiskal menunjukkan bahwa terjadi perbedaan rata-rata yang signifikan antara sebelum dan setelah pengumuman pada aktvitas volume perdagangan di pasar saham. Hasil penelitian tersebut sejalan dengan penelitian yang dilakukan oleh Widyaningrum (2014) pada peristiwa Pengumuman Berlakunya UU OJK dan Liogu dan Saerang (2014) pada Pengumuman Kenaikan Harga BBM. Namun hasil penelitian Purnomo (2011) pada peristiwa Pengesahan UU No 25 Tahun 2007 Tentang Penanaman Modal dan Nurlamiah (2014) pada peristiwa Pengumuman Pemberlakuan PP No 1 Tahun 2014 menunjukan tidak terdapat perbedaan yang signikan rata-rata trading volume activity sebelum dan sesudah peristiwa tersebut.

Berdasarkan latar belakang ini, maka dapat dikatakan bahwa informasi Pengesahan UU Pengampunan Pajak dapat menjadi informasi yang relevan apabila pasar modal efisien dalam bentuk setengah kuat dan investor dapat memanfaatkannya untuk mempertimbangkan keputusan investasinya khususnya pada sektor Pertambangan. Oleh karena itu, perlu dilakukan pengujian “Reaksi Pasar Modal terhadap Pengesahan UU Pengampunan Pajak” menggunakan event studies dengan melihat abnormal return dan trading volume activity.

Rumusan Masalah

Berdasarkan latar belakang yang telah di uraikan sebelumnya, maka yang menjadi rumusan masalah dalam penelitian ini sebagai berikut :

1. Bagaimana reaksi pasar khususnya pada Saham Sektor Pertambangan terhadap peristiwa Pengesahan UU Pengampunan Pajak (Tax Amnesty)?

2. Apakah terdapat perbedaan rata-rata Abnormal Return saham khususnya pada Saham Sektor Pertambangan secara signifikan antara sebelum

dan sesudah peristiwa Pengesahan UU Pengampunan Pajak (Tax Amnesty)?

3. Apakah terdapat perbedaan rata-rata Trading Volume Activity saham khususnya pada Saham Sektor Pertambangan secara signifikan antara sebelum dan sesudah peristiwa Pengesahan UU Pengampunan Pajak (Tax Amnesty)?

Tujuan Penelitian

Adapun tujuan penelitian yang diharapkan adalah: 1. Untuk mengetahui ada atau tidaknya reaksi pasar

khususnya pada Saham Sektor Pertambangan terhadap peristiwa Pengesahan UU Pengampunan Pajak (Tax Amnesty) oleh DPR pada 28 Juni 2016. 2. Untuk mengetahui ada atau tidaknya perbedaan

yang signifikan antara rata-rata Abnormal Return saham khususnya pada Saham Sektor Pertambangan sebelum dan sesudah peristiwa Pengesahan UU Pengampunan Pajak (Tax Amnesty) oleh DPR pada 28 Juni 2016.

3. Untuk mengetahui ada atau tidaknya perbedaan yang signifikan antara rata-rata Trading Volume Activity saham sebelum dan sesudah peristiwa Pengesahan UU Pengampunan Pajak (Tax Amnesty) oleh DPR pada 28 Juni 2016.

LANDASAN TEORI DAN HIPOTESIS Landasan Teori

1. Pajak

Pajak adalah kontribusi wajib pajak kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

2. Pengampunan Pajak (Tax Amnesty)

Pengampunan Pajak adalah penghapusan pajak yang seharusnya terutang, tidak dikenai sanksi administrasi perpajakan dan sanksi pidana di bidang perpajakan, dengan cara mengungkap Harta dan membayar Uang Tebusan sebagaimana diatur dalam Undang-Undang ini.

3. Sektor Pertambangan

Sektor pertambangan (mining) di Bursa Efek Indonesia merupakan salah satu sektor yang cukup diandalkan Indonesia karena Indonesia merupakan negara yang kaya akan sumberdaya alam.

4. Pengertian Saham

Menurut Husnan (2002: 303) saham merupakan secarik kertas yang menunjukkan hak pemodal (yaitu pihak yang memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya.

5. Abnormal Return

Menurut Hartono (2016: 647), “abnormal return atau excess return merupakan kelebihan dari imbal hasil yang sesungguhnya terjadi (actual return) terhadap imbal hasil normal (expected return). Imbal hasil normal merupakan return ekspetasian (return yang diharapkan investor).” Dengan demikian return tak normal (abnormal return) adalah selisih antara actual return dengan expected return.

6. TradingVolume Activity

Trading Volume Activity atau volume aktivitas perdagangan saham merupakan rasio antara jumlah lembar saham yang diperdagangkan pada waktu tertentu terhadap jumlah saham yang beredar pada waktu tertentu. Trading volume activity adalah alat yang dipergunakan untuk melihat bagaimana pasar bereaksi terhadap adanya informasi di suatu pasar modal dengan melihat pergerakan trading volume activity (Fama, 1991).

7. Informasi Di Pasar Modal

Informasi atau fakta material adalah informasi atau fakta penting dan relevan mengenai peristiwa, kejadian atau fakta yang dapat mempengaruhi harga efek pada Bursa Efek atau keputusan pemodal, calon pemodal atau pihak lain yang berkepentingan atas informasi atau fakta tersebut (UU No. 8 Tahun 1995 Tentang Pasar Modal pasal 1 ayat 4). Berdasarkan pengertian tersebut tampak bahwa investor akan menyesuaikan informasi yang relevan ke dalam harga dalam membuat keputusan menjual, menahan atau membeli saham.

8. Efisiensi Pasar

Menurut Hartono (2016:585-586) “bagaimana suatu pasar bereaksi terhadap suatu informasi untuk mencapai harga keseimbangan yang baru merupakan hal yang penting. Jika pasar bereaksi dengan cepat dan akurat untuk mencapai harga keseimbangan baru yang sepenuhnya mencerminkan informasi yang tersedia,

maka kondisi pasar seperti ini disebut dengan pasar efisien.”

8. Pengujian Efisiensi Pasar

Ide dari pengujian efisiensi pasar yang efisien dituangkan dalam suatu hipotesis yang disebut dengan hipotesis pasar efisien (HPE) atau efficient market hipothesys (EMH). Untuk mengetahui kebenaran dari hipotesis ini, maka perlu dilakukan pengujian secara empiris untuk masing-masing bentuk efisiensi pasar. 9. Studi Peristiwa (Event Studies)

Hartono (2016: 623-624) menyatakan bahwa: “studi peristiwa (event studies) merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman, dapat dipergunakan untuk menguji kandungan informasi (information content) dari suatu pengumuman dan dapat juga digunakan untuk menguji efisiensi pasar bentuk setengah kuat. Pengujian kandungan informasi dimaksudkan untuk melihat reaksi pasar dari suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman.”

Hipotesis

H1 : Pasar bereaksi positif dan signifikan terhadap peristiwa Pengesahan UU Pengampunan Pajak (Tax Amnesty) pada 28 Juni 2016.

H2 : Terdapat perbedaan yang signifikan antara rata-rata Abnormal Return sebelum dan sesudah peristiwa Pengesahan UU Pengampunan Pajak (Tax Amnesty) pada 28 Juni 2016.

H3 : Terdapat perbedaan yang signifikan pada rata-rata Trading Volume Activity sebelum dan sesudah peristiwa Pengesahan UU Pengampunan Pajak (Tax Amnesty) pada 28 Juni 2016.

METODE PENELITIAN Rancangan Penelitian

Penelitian ini mengguanakan pendekatan kuantitatif dengan memanfaatkan data sekunder sebagai sumber data. Metode penelitian yang digunakan pada penelitian ini adalah studi peristiwa (event studies).

Definisi Variabel Operasional

Variabel penelitian pada penelitian ini adalah abnormal return dan trading volume activity. Definisi variabel operasional pada penelitian ini adalah:

1. Abnormal Return

Abnormal return adalah selisih antara return sesungguhnya (actual return) yang terjadi dengan return (Hartono, 2016: 648):

. = . [ , ]

Keterangan:

. = abnormal return sekuritas ke-i pada periode peristiwa ke-t

. = actual return yang terjadi untuk sekuritas ke-i pada periode

peristiwa ke-t

[ , ] = expected return sekuritas ke-i untuk periode peristiwa ke-t.

Langkah-langkah dalam menghitung abnormal return: a. Menghitung actual return yang terjadi untuk

sekuritas ke-i pada periode peristiwa ke-t.

, =

, ,

, Keterangan:

, = return saham harian sekuritas i pada periode t

, = harga saham harian sekuritas i pada periode t

, = harga saham harian sekuritas i pada periode t-1.

b. Menghitung return indeks pasar pada periode estimasi ke-t.

. =

Keterangan:

. = return indeks pasar pada periode estimasi ke-t

= Indeks Harga Saham Gabungan pada hari ke t

= Indeks Harga Saham Gabungan pada hari sebelumnya

c. Menghitung expected return menggunakan pendekatan market model, dimana model ini memberikan kemudahan dalam melakukan pendeteksian abnormal return dibanding model yang lainnya. Model ini menggunakan alpha dan beta dalam menghitung expected return. Alpha dan beta diperoleh dengan cara meregresikan return pasar harian dengan actual return harian pada periode estimasi. Setelah mendapatkan alpha dan beta, model statistik yang digunakan menghitung berupa regresi atau OLS (Ordinary Least Squares) sebagai berikut:

[ ,] = + .

Keterangan:

[ , ] = expected return sekuritas ke-i untuk periode peristiwa ke-t

. = market return pada periode ke t d. Menghitung Abnormal Return.

e. Menghitung Average Abnormal Return.

= ∑ Keterangan:

= average abnormal return pada hari ke t = abnormal return untuk sekuritas i pada hari ke t

K = jumlah sekuritas yang terpengaruh oleh pengumuman peristiwa.

2. Trading Volume Activity (TVA)

Trading volume activity merupakan rasio antara jumlah lembar saham yang diperdagangkan pada waktu tertentu terhadap jumlah saham yang beredar pada waktu tertentu. TVA diukur dengan menggunakan rumus sebagai berikut:

=∑

∑

Rata-rata trading volume activity, dengan formula:

=∑ =∑

Keterangan:

before = average trading volume activity sebelum peristiwa

after = average trading volume activity sesudah peristiwa

n = jumlah hari sebelum atau sesudah peristiwa. Populasi dan Sampel

Populasi penelitian ini adalah saham perusahaan-perusahaan Sektor Pertambangan yang terdaftar di Bursa Efek selama periode penelitian yaitu berjumlah 43 perusahaan. Teknik pengambilan sampel dalam penelitian ini dengan menggunakan metode purposive sampling. Dari kriteria-kriteria maka diperoleh sampel penelitian yaitu perusahaan Sektor Pertambangan selama periode penelitian sebanyak 22 perusahaan. Periode Penelitian

Periode waktu yang digunakan pada penelitian ini adalah selama 161 hari perdagangan bursa yang dibagi menjadi dua periode. Periode pertama, yaitu periode estimasi merupakan rentang waktu yang dipakai untuk meramalkan return ekspektasi dari saham-saham yang diteliti. Panjang periode estimasi ini adalah 150 hari bursa yakni mulai tanggal 28 Oktober 2015 sampai dengan tanggal 20 Juni 2016. Periode kedua, yaitu periode peristiwa merupakan periode waktu disekitar tanggal peristiwa mulai tanggal 21 Juni 2016 sampai dengan tanggal 13 Juli 2016. Panjang periode peristiwa adalah 11 hari bursa yaitu 5 hari bursa sebelum peristiwa (pre event), 1 hari

peristiwa (event date) dan 5 hari bursa sesudah peristiwa (post event). Periode jendela selama 11 hari ini dipilih untuk menghindari adanya confounding effect (efek pengganggu).

Sumber Data

Data sekunder yang digunakan dalam penelitian ini diperoleh melalui www.finance.yahoo.com, www.britama.com, www.duniainvestasi.com dan www.idx.co.id.

Teknik Analisis Data 1. Uji Deskriptif Statistik

Analisis deskriptif statistik digunakan untuk mengklasifikasikan Total Assets, Average Abnormal Return (AAR) dan Average Trading Volume Activity (ATVA).

2. Uji Asumsi Klasik a. Uji Normalitas

Pengujian normalitas data dilakukan dengan menggunakan One Sample Kolmogorov-Smirnov Test, dengan tingkat signifikansi α = 0,05 (5%). Hipotesa dalam pengujian ini adalah:

Ho : data berdistribusi normal Ha : data berdistribusi tidak normal

Pengambilan keputusan uji normalitas dapat dilihat dari probabilitas asymp.sig (2-tailed) dengan ketentuan sebagai berikut :

• Jika probabilitas asymp.sig (2-tailed) < 0,05 maka Ho ditolak, artinya data berdistribusi tidak normal. • Jika probabilitas asymp.sig (2-tailed) > 0,05 maka Ho diterima, artinya data berdistribusi normal.

Apabila data berdistribusi normal maka pengujian dilanjutkan mengunakan pengujian statistik parametrik uji t untuk data berpasangan (Paired Sample t-Test). Sedangkan apabila data berdistribusi tidak normal maka pengujian dilanjutkan menggunakan pengujian statistik non-parametik yaitu uji Wilcoxon Signed Ranks Test.

2. Pengujian Hipotesis a. Pengujian Hipotesis I

Pengujian terhadap Hipotesis I menggunakan uji One Sample t-Test, yaitu pengujian terhadap nilai rata-rata suatu observasi, apakah secara statistik signifikan berbeda dengan nol.

Uji One Sample t-Test menggunakan tingkat signifikansi α = 0,05 (5%). Dasar pengambilan

keputusan adalah dengan membandingkan α = 0,05 (5%) dengan nilai probabilitas sig. (2-tailed), jika nilai sig. (2-tailed) lebih kecil dari 0,05 berarti abnormal return tersebut secara statistik tidak sama dengan nol.

b. Pengujian Hipotesis II & III 1) Paired Sample t-Test

Apabila data berdistribusi normal, maka digunakan statistik parametrik uji t untuk data berpasangan (Paired Sample t-Test). Dasar pengambilan keputusan adalah sebagai berikut:

• Jika probabilitas > 0,05 maka Ho ditolak, artinya tidak terdapat perbedaan,

• Jika probabilitas ≤ 0,05 maka Ho diterima, artinya terdapat perbedaan.

2) Wilcoxon Signed Ranks t-Test

Apabila data berdistribusi tidak normal maka pengujian dilakukan dengan menggunakan pengujian non-parametik yaitu uji Wilcoxon Signed Ranks t-Test. Dasar pengambilan keputusan adalah sebagai berikut : • Jika probabilitas > 0,05 maka Ho ditolak, artinya tidak terdapat perbedaan,

• Jika probabilitas ≤ 0,05 maka Ho diterima, artinya terdapat perbedaan.

Tahapan Analisis Data

Analisis data pada penelitian ini menggunakan Microsoft Office Excel 2007 dan Aplikasi IBM SPSS Statistic 22. Berdasarkan tujuan penelitian maka tahapan analisis data pada penelitian ini sebagai berikut:

1. Untuk menjawab tujuan penelitian pertama, maka tahapan analisis data adalah sebagai berikut.

a. Menghitung return pasar selama periode penelitian.

b. Menghitung actual return selama periode penelitian.

c. Menghitung expected return menggunakan market model, yaitu dengan meregresikan return pasar dengan actual return pada periode estimasi. Hasil regresi yaitu alpha dan beta digunakan untuk mendapatkan expected return periode peristiwa dengan memasukan return pasar periode peristiwa kedalam model ekspetasian market model.

d. Menghitung abnormal return. e. Menghitung average abnormal return. f. Melakukan Uji Beda: One Sample t-Test. g. Menginterpretasikan Hasil Analisis.

2. Untuk menjawab tujuan penelitian kedua dan ketiga, maka tahapan penelitian adalah sebagai berikut. a. Menghitung trading volume activity.

b. Menghitung average trading volume activity. c. Melakukan Uji Deskriptif pada average abnormal

return dan average trading volume activity sebelum dan sesudah peristiwa serta total aset. d. Melakukan Uji Normalitas pada average abnormal

return dan average trading volume activity sebelum dan sesudah peristiwa.

e. Apabila data berdistribusi normal, maka dilakukan uji beda Paired Sample t-Test. Sedangkan apabila data berdistribusi tidak normal, maka dilakukan uji Wilcoxon Signed Ranks t-Test.

f. Menginterpretasikan Hasil Analisis.

HASIL PENELITIAN DAN PEMBAHASAN Hasil Penelitian

1. Statistik Deskriptif

Uji deskriptif statistik dilakukan untuk mengetahui gambaran atau deskripsi dari Average Abnormal Return (AAR) dan Average Trading Volume Activity (ATVA) sebelum dan sesudah peristiwa, serta total aset sampel yang diteliti. Hasil uji statistik deskriptif penelitian ini adalah:

Tabel 1

Hasil Statistik Deskriptif AAR, ATVA dan Total Aset

Sumber: Data olahan Februari 2017 2. Uji Asumsi Klasik

Uji Normalitas

Pengujian normalitas data dilakukan dengan menggunakan One-Sample Kolmogorov-Smirnov Test, dengan tingkat signifikansi α = 0,05 (5%).

Tabel 2

Hasil Uji One-Sample Kolmogorov-Smirnov Test

Sumber: Data olahan Februari 2017

Dengan demikian maka pengujian terhadap AAR dilanjutkan mengunakan pengujian statistik parametrik uji t untuk data berpasangan (Paired Sample t-Test). Sedangkan pengujian terhadap ATVA dilanjutkan menggunakan pengujian statistik non-parametik yaitu uji Wilcoxon Signed Ranks Test.

3. Hasil Analisis Kuantitatif Abnormal Return

Adapun tahap perhitungan untuk menjawab hipotesis pertama dan kedua adalah sebagai berikut : a. Perhitungan nilai Actual Return (Rit)

Nilai rata-rata Actual Return adalah -0.00573 sebelum peristiwa dan 0.01953 sesudah peristiwa. Actual Return terendah dialami oleh saham ARTI yaitu sebesar -0.07568 pada t+1, dan Actual Return tertinggi dialami oleh saham MEDC sebesar 0.24667 pada t+2. Dimana ARTI perusahaan dengan total aset dibawah rata-rata dan MEDC perusahaan dengan total aset diatas rata-rata.

b. Perhitungan nilai alpha dan beta

Nilai alpha terendah sebesar -0.00333 dialami oleh saham SMMT dan nilai alpha tertinggi sebesar 0.00945 dialami oleh saham DOID. Perhitungan nilai beta terendah dialami oleh saham TOBA yaitu sebesar -0.37308 dan beta tertinggi dialami oleh saham SMMT yaitu sebesar 1.91617. Dimana SMMT, DOID dan TOBA perusahaan dengan total aset dibawah rata-rata.

c. Perhitungan Expected Return (E Rit)

Nilai rata-rata Expected Return (E Rit) adalah -0.00088 sebelum peristiwa dan 0.00795 sesudah peristiwa. Expected Return (E Rit) terendah dialami oleh perusahaan ARII sebesar -0.01718 pada t+1, dan

N Minimum Maximum Mean

Std. Deviation

Statistic Statistic Statistic Statistic Statistic

AAR_Sebelum 22 -.02681 .00911 -.0048579 .00939476 AAR_Sesudah 22 -.02636 .05426 .0115800 .01809754 ATVA_Sebelum 22 .00000 .00648 .0014208 .00199688 ATVA_Sesudah 22 .00001 .00870 .0020541 .00261831 Total_Aset 22 16638326 0000 78986225 800000 11602791 185298.55 1849546082 7231.605 Valid N (listwise) 22 AAR ATVA N 42 42

Normal Parametersa,b Mean .0027257 .0017170

Std. Deviation .01657172 .00232973

Most Extreme Differences Absolute .125 .262

Positive .125 .262

Negative -.068 -.231

Test Statistic .125 .262

Asymp. Sig. (2-tailed) .097c .000c

a. Test distribution is Normal. b. Calculated from data.

juga Expected Return (E Rit) tertinggi dialami oleh SMMT yaitu sebesar 0.05269 pada t+1. Dimana ARII dan SMMT perusahaan dengan total aset dibawah rata-rata.

Gambar 1 Perbandingan Actual Return & Expected Return

Sumber: Data olahan Februari 2017

Dari Gambar 1 perbandingan yang sangat tampak antara actual return dan expected return yaitu pada t+2 dan t+4 yang menunjukan expected return mengalami penurunan sedangkan actual return masih mengalami kenaikan hingga t+5. Artinya return yang diperoleh oleh investor lebih tinggi dari return yang diharapkan.

d. Perhitungan Abnormal Return

Nilai Abnormal Return terendah dialami oleh saham ARTI yaitu pada t+1 sebesar -0.08035 dan Abnormal Return tertinggi dialami oleh MEDC pada t+2 peristiwa sebesar 0.25659. Dimana ARTI perusahaan dengan total aset dibawah rata-rata dan MEDC perusahaan dengan total aset diatas rata-rata.

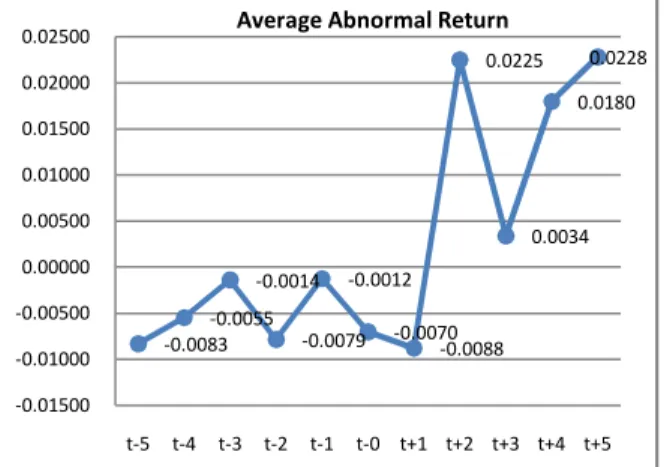

Gambar 2 Average Abnormal Return pada Sebelum dan Sesudah Pengesahaan UU Pengampunan Pajak Sumber : Data olahan Februari 2017

Berdasarkan gambar 2 dapat dilihat bahwa Average Abnormal Return sebelum peristiwa bernilai negatif dan berfluktuatif hingga pada t+1. Sesudah peristiwa pada t+2 terjadi kenaikan AAR yang sangat tinggi dari t+1 bernilai 0.0088 menjadi 0.0255. Kemudian terjadi penurunan AAR pada t+3 dan kembali mengalami kenaikan hingga t+5. Hal ini menunjukan bahwa terdapat selisih yang tinggi pada t+2 dan t+4 antara actual return dan expected return yang mengakibatkan kenaikan abnormal return.

Trading Volume Activity

Hipotesis ketiga yang akan dibuktikan dalam penelitian ini adalah apakah terdapat perbedaan rata-rata Trading Volume Actvity antara lima hari sebelum dan limahari sesudah peristiwa. Adapun tahap perhitungan untuk menjawab hipotesis ini adalah: a. Perhitungan Trading Volume Activity

Nilai rata-rata Trading Volume Activity untuk setiap perusahaan sektor pertambangan dalam penelitian ini adalah 0.00142 sebelum peristiwa dan 0.00205 sesudah peristiwa. Rata-rata Trading Volume Activity terendah pada periode penelitian dialami oleh saham CKRA dan Trading Volume Activity (TVA) tertinggi dialami oleh saham DOID sebesar 0.02387 pada t+5. Dimana CKRA dan DOID perusahaan dengan total aset dibawah rata-rata.

Gambar 3Average Trading Volume Activity pada Sebelum dan Sesudah Pengesahaan UU

Pengampunan Pajak

Sumber: Data olahan Februari 2017

Berdasarkan gambar 3 dapat dilihat bahwa Average Trading Volume Activity sebelum peristiwa berfluktuatif hingga pada t+1. Sesudah peristiwa Pengesahaan UU Pengampunan Pajak pada t+2 terjadi kenaikan ATVA dari t+1 bernilai 0.0011 menjadi 0.0013 pada t+2. Kemudian terjadi kenaikan ATVA

-0.0059-0.0026-0.0050 -0.0142 -0.00100.0004 0.01270.0155 0.01870.0227 0.0281 0.00240.0029 -0.0036-0.00640.0002 0.0074 0.0215 -0.0070 0.0153 0.0047 0.0053 -0.02000 -0.01000 0.00000 0.01000 0.02000 0.03000 0.04000 t-5 t-4 t-3 t-2 t-1 t-0 t+1 t+2 t+3 t+4 t+5

Actual Return & Expected Return

Actual Return Expected Return -0.0083 -0.0055 -0.0014 -0.0079 -0.0012 -0.0070 -0.0088 0.0225 0.0034 0.0180 0.0228 -0.01500 -0.01000 -0.00500 0.00000 0.00500 0.01000 0.01500 0.02000 0.02500 t-5 t-4 t-3 t-2 t-1 t-0 t+1 t+2 t+3 t+4 t+5

Average Abnormal Return

0.00150.0017 0.0009 0.0020 0.0009 0.0014 0.00110.0013 0.0016 0.0026 0.0037 0.00000 0.00050 0.00100 0.00150 0.00200 0.00250 0.00300 0.00350 0.00400 t-5 t-4 t-3 t-2 t-1 t-0 t+1 t+2 t+3 t+4 t+5

pada t+3 menjadi 0,0016 dan pada t+4 menjadi 0,0026 hingga t+5 menjadi 0,0037.

4. Pengujian Hipotesis Hipotesis I

Untuk mengetahui apakah pasar bereaksi positif dan signifikan terhadap peristiwa Pengesahaan UU Pengampunan pajak maka berikut ialah hasil pengujian:

Tabel 3 Hasil Uji t One-Sample Test Abnormal Return

Hari T Sig. 2-tailed AR Keterangan

t-5 -2.470 0.022 -0.00832 Signifikan t-4 -1.640 0.116 -0.00548 Tidak Signifikan t-3 -0.555 0.585 -0.00140 Tidak Signifikan t-2 -1.905 0.071 -0.00785 Tidak Signifikan t-1 -0.423 0.676 -0.00125 Tidak Signifikan t-0 -0.978 0.339 -0.00701 Tidak Signifikan t+1 -1.470 0.156 -0.00879 Tidak Signifikan t+2 1.782 0.089 0.02250 Tidak Signifikan t+3 0.649 0.523 0.00340 Tidak Signifikan t+4 2.228 0.037 0.01798 Signifikan t+5 2.653 0.015 0.02281 Signifikan

Sumber: Data Olahan Maret 2017

Hasil pengujian menunjukan terdapat abnormal return pada periode sekitar peristiwa Pengesahan UU Pengampunan Pajak. Hal ini dapat dilihat dari nilai sig. (2-tailed) bernilai lebih kecil dari 0,05, yang terjadi pada t-5 sebelum peristiwa, serta pada t+4 dan t+5 setelah peristiwa. Terdapat 3 hari yang menunjukan abnormal return yang signifikan dan 7 hari yang tidak signifikan, hal ini menunjukan bahwa pasar pada saat itu efisien dalam bentuk setengah kuat karena investor tidak dapat memperoleh abnormal return secara konsisten dalam jangka waktu yang panjang. Dengan demikian Hipotesis Pertama diterima.

Hipotesis II

Untuk mengetahui apakah terdapat perbedaan yang signifikan antara rata-rata Abnormal Return sebelum dan sesudah peristiwa Pengesahan UU Pengampunan Pajak, maka berikut ialah hasil pengujia:

Tabel 4 Hasil Uji Beda Average Abnormal Return

Paired Samples Test

Paired Differences t d f Sig . (2-tail ed) Mean Std. Devi ation Std. Error Mea n 95% Confidence Interval of the Difference Lowe r Uppe r P ai r 1 Seb elu m – Ses uda h -.0164 3791 .021 2269 5 .004 5256 0 -.0258 4941 -.0070 2640 -3.6 32 2 1 .00 2

Sumber: Data olahan April 2017

Pada pengujian hipotesis kedua didapatkan nilai t-hitung sebesar -3,632 dengan nilai sig. (2-tailed) sebesar 0,002 pada tabel 4.6. Karena nilai probabilitas sebesar 0,002 lebih kecil dari 0,05 maka dapat disimpulkan bahwa rata-rata Abnormal Return sebelum peristiwa secara statistik berbeda dengan rata-rata Abnormal Return sesudah peristiwa. Dengan demikian maka Hipotesis Kedua diterima.

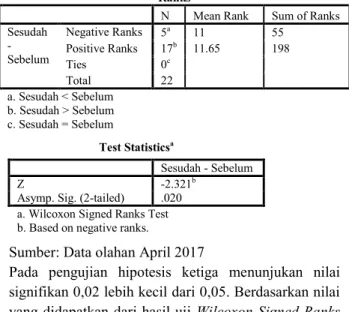

Hipotesis III

Untuk mengetahui apakah terdapat perbedaan yang signifikan antara rata-rata Trading Volume activity sebelum dan sesudah peristiwa Pengesahan UU Pengampunan Pajak, maka berikut ialah hasil pengujian

Tabel 5 Hasil Uji Wilcoxon Signed Ranks Test Average Trading Volume Activity Sebelum dan Sesudah Peristiwa

Ranks

N Mean Rank Sum of Ranks

Sesudah - Sebelum Negative Ranks 5a 11 55 Positive Ranks 17b 11.65 198 Ties 0c Total 22 a. Sesudah < Sebelum b. Sesudah > Sebelum c. Sesudah = Sebelum Test Statisticsa Sesudah - Sebelum Z -2.321b

Asymp. Sig. (2-tailed) .020

a. Wilcoxon Signed Ranks Test b. Based on negative ranks.

Sumber: Data olahan April 2017

Pada pengujian hipotesis ketiga menunjukan nilai signifikan 0,02 lebih kecil dari 0,05. Berdasarkan nilai yang didapatkan dari hasil uji Wilcoxon Signed Ranks Test maka dapat diambil kesimpulan bahwa secara

statistik terdapat perbedaan antara Average Trading Volume Activity sebelum dengan sesudah peristiwa. Artinya pasar bereaksi terhadap peristiwa Pengesahaan UU Pengampunan Pajak. Dengan demikian maka Hipotesis Ketiga diterima

Pembahasan

Dalam pengujian hipotesis pertama, hasil menunjukkan bahwa terdapat abnormal return postif dan signifikan di sekitar peristiwa Pengesahaan UU Pengampunan Pajak. Pengujian hipotesis dua menunjukkan bahwa terdapat perbedaan abnormal return sebelum dan sesudah peristiwa tersebut. Demikian juga pada pengujian hipotesis tiga menunjukkan bahwa terdapat perbedaan trading volume activity sebelum dan sesudah peristiwa tersebut.

Abnormal return yangpositif dan signifikan pada t+4 dan t+5 menunjukan bahwa pasar bereaksi positif terhadap peristiwa Pengesahan UU Pengampunan Pajak 28 Juni 2016. Dapat dikatakan Pengesahan UU Pengampunan Pajak mempunyai kandungan informasi, karena memberikan 3 hari abnormal return yang signifikan kepada pasar khususnya pada Sektor Pertambangan, hal ini menunjukan bahwa pasar pada saat itu efisien dalam bentuk setengah kuat karena investor tidak dapat memperoleh abnormal return secara konsisten dalam jangka waktu yang panjang. Hipotesis pasar efisien memprediksikan bahwa pasar akan memberi reaksi pasar positif untuk berita baik. Para investor mengagap peristiwa tersebut merupakan berita baik karena dengan disahkannya UU Pengampunan Pajak maka program pengampunan pajak akan berdampak pada pendapatan Pemerintah, peningkatkan likuiditas dalam negeri, perbaikan nilai tukar, serta prospek yang baik bagi perekonomian Indonesia.

Demikian juga dengan trading volume activity yang ditunjukan dengan peningkatan yang terjadi sesudah peristiwa yaitu pada t+1 hingga t+5. Hal ini menunjukan bahwa investor menilai peristiwa Pengesahan UU Pengampunan Pajak mengandung nilai informatif berupa berita baik. Peristiwa tersebut akan mengakibatkan jumlah lembar saham yang diperdagangkan menjadi lebih besar atau mengalami peningkatan dibandingkan dengan sebelum peristiwa tersebut. Hal tersebut terjadi karena peristiwa Pengesahaan UU Pengampunan Pajak memiliki prospek yang baik untuk iklim investasi di pasar

modal, sehingga para investor membeli saham dengan jumlah yang lebih besar pada sesudah peristiwa tersebut.

Peneliti menyimpulkan bahwa investor bereaksi terhadap peristiwa Pengesahan UU Pengampunan Pajak 28 Juni 2016. Hasil penelitian ini mengindikasikan bahwa pelaku pasar (investor) telah memperoleh keuntungan lebih (abnormal return) pada hari kedua sesudah peristiwa dan melakukan transaksi perdagangan (trading volume activity) yang lebih besar. Dengan kata lain peristiwa tersebut mempunyai kandungan informasi sehingga direspon oleh para pelaku pasar. Artinya secara keseluruhan peristiwa tersebut membawa dampak pada perubahan return dan volume transaksiinvestor selama periode pengamatan. Hal tersebut disebabkan karena pasar bereaksi positif terhadap adanya peristiwa Pengesahaan UU Pengampunan Pajak 28 Juni 2016.

Selain untuk mengetahui ada tidaknya kandungan informasi, perhitungan terhadap abnormal return juga dimaksudkan untuk mengetahui tingkat efisiensi suatu pasar modal dengan melihat kecepatan para pelaku pasar dalam merespon informasi yang diterimanya. Berdasarkan hasil pengujian pada hipotesis pertama pada t+4 dan t+5 menunjukan abnormal return yang signifikan, hal ini menunjukan bahwa investor beraksi dengan cepat untuk menyerap abnormal return, sehingga dapat disimpulkan bahwa pasar modal Indonesia khususnya pada sektor Pertambangan pada periode 21 Juni - 13 Juli 2016 efisien bentuk setengah kuat secara informasi.

PENUTUPAN Kesimpulan

Penelitian ini menguji reaksi pasar modal khususnya pada Sektor Pertambangan terhadap peristiwa Pengesahan UU Pengampunan Pajak oleh DPR pada 28 Juni 2016 menggunakan event studies dengan melihat abnormal return dan trading volume activity. Berdasarkan pembahasan pada bab-bab sebelumnya memberikan kesimpulan dari hasil penelitian sebagai berikut:

1. Pasar modal Indonesia khususnya pada Sektor Pertambangan bereaksi positif dan signifikan terhadap peristiwa Pengasahan UU Pengampunan Pajak (Tax Amnesty) oleh DPR pada 28 Juni 2016. Hasil uji One-Sample Test menghasilkan abnormal return positif pada t+4 dan t+5 sesudah peristiwa

yaitu sebesar 0.01798 dan 0.02281 dengan tingkat signifikansi masing-masing 96% dan 98%. Pada t-5 sebelum peristiwa menunjukan abnormal return negatif. Dengan demikian terdapat 3 hari yang menunjukan abnormal return yang signifikan dan 7 hari yang tidak signifikan, hal ini menunjukan bahwa pasar pada saat itu efisien dalam bentuk setengah kuat karena investor tidak dapat memperoleh abnormal return secara konsisten dalam jangka waktu yang panjang. Artinya peristiwa tersebut sebagai suatu kebijakan Pemerintah dan peristiwa ekonomi yang mengandung informasi (information content) yang relevan sehingga investor bereaksi dengan cepat untuk menyerap abnormal return sesudah peristiwa.

2. Dari hasil uji Paired Samples t-Test terhadap rata-rata abnormal return sebelum dan sesudah peristiwa didapatkan nilai signifikan sebesar 0,002. Hal ini menunjukkan bahwa perilaku harga saham yang dicerminkan oleh rata-rata abnormal return yang diterima investor adalah berbeda secara stastitik antara sebelum peristiwa dan sesudah peristiwa dengan tingkat signifikansi 99%. Abnormal return mengalami peningkatan sesudah peristiwa menunjukan bahwa return saham sesungguhnya yang diperoleh investor lebih tinggi dibandingkan dengan return yang diekspetasikan. 3. Dari hasil uji Wilcoxon Signed Ranks t-Test

terhadap rata-rata trading volume ativity sebelum dan sesudah peristiwa didapatkan nilai signifikan sebesar 0,02. Hal ini menunjukan bahwa secara statistik terdapat perbedaan antara rata-rata trading volume ativity sebelum dan sesudah peristiwa dengan tingkat signifikansi 98%. Peningkatan rata-rata trading volume activity yang terjadi dari sebelum hingga sesudah peristiwa menunjukan bahwa peristiwa tersebut mengandung nilai informatif dan menyebabkan jumlah lembar saham yang diperdagangkan sesudah peristiwa menjadi lebih besar.

4. Secara umum penemuan dalam penelitian ini menunjukkan bahwa pasar modal khususnya pada Sektor Pertambangan bereaksi positif terhadap peristiwa Pengesahan UU Pengampunan Pajak oleh DPR pada 28 Juni 2016 dalam bentuk pasar efisien setengah kuat secara informasi.

Saran

Berdasarkan dari hasil penelitian ini maka diajukan beberapa saran sebagai berikut ini:

1. Bagi Investor

Para investor sebaiknya harus mempertimbangkan peristiwa ekonomi atau kebijakan Pemerintah seperti Pengesahaan UU Pengampunan Pajak dalam kegiatan investasinya. Hal ini dikarenakan peristiwa tersebut dapat berdampak pada tingkat keuntungan investor.

2. Bagi Perusahaan atau Emiten

Untuk perusahaan atau emiten sebaiknya dapat menanggapi peristiwa ekonomi atau kebijakan Pemerintah seperti Pengesahaan UU Pengampunan Pajak dengan bijaksana.

3. Bagi Pemerintah

Untuk Pemerintah akan lebih baik apabila menetapkan kebijakan dan langkah-langkah baru yang dapat mendorong perekonomian dan pasar modal kearah lebih baik lagi.

4. Bagi Peneliti Selanjutnya

-Penelitian ini menggunakan sampel 22 perusahaan Sektor Pertambangan, untuk penelitian selanjutnya mungkin dapat di tambahkan sampel yang lebih banyak, dengan cara mengambil sampel perusahaan di indeks saham yang lebih banyak jumlah sampelnya atau seluruh perusahaan di Pasar Modal Indonesia, sehingga hasilnya dapat lebih bervariasi.

-Lamanya periode peristiwa (event period) harus diperhatikan karena periode dengan jangka waktu yang panjang dikhawatirkan akan menimbulkan hasil penelitian yang bias dari peristiwa lainnya untuk mengukur reaksi pasar modal.

DAFTAR PUSTAKA

Fama, Eugene, 1991. “Efficient Capital Markets: II. Journal of Finance.” Vol. 46, No. 5.

Hartono, Jogiyanto. 2016. Teori Portofolio dan Analisis Investasi. Edisi Kesepuluh. BPFE. Yogyakarta.

http://finace.yahoo.com/ diakses pada September 2016 http://www.bp.com/ diakses pada Februari 2016 http://www.britama.com/ diakses pada September

2016

http://www.duniainvestasi.com/ diakses pada tahun 2016

http://www.pajak.go.id/amnestipajak diakses pada pada tahun 2016 dan 2017

http://www.presidenri.go.id diakses pada tahun 2016 Husnan, Suad. 2002. Dasar-dasar Teori Portofolio

dan Analisis Sekuritas. Edisi Ketiga. AMP YKPN. Yogyakarta.

Hutapea, E.M. (2010). “Reaksi Pasar Saham Terhadap Kebijakan Pemerintah Melalui Pengesahan Paket Stimulus Fiskal (Event Study Terhadap Perusahaan Yang Terdaftar Di Bursa Efek Indonesia).” (Undergraduate thesis, Duta Wacana Christian University, 2010). Retrieved from http://sinta.ukdw.ac.id Ngadiman dan Huslin, Daniel. 2015. Pengaruh Sunset

Policy, Tax Amnesty, dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak (Studi Empiris di Kantor Pelayanan Pajak Pratama Jakarta Kembangan). Jurnal Akuntansi. Volume XIX No. 02, Mei 2015: 225-241 Nurlamiah, Farida. 2014. “Pengaruh Pengumuman

Pemberlakuan PP No 1 Tahun 2014 Terhadap Abnormal Return Dan Volume Perdagangan Saham (Studi Kasus Perusahaan Pertambangan Yang Masuk Kelompok Daftar Efek Syariah).” Universitas Islam Negeri Sunan Kalijaga. Yogyakarta. Purnomo, Krisna Dwipayana. 2011. “Dampak

Peristiwa Pengesahan UU No 25 Tahun 2007 Tentang Penanaman Modal Pada Harga Saham Di Bursa Efek Indonesia.” Skripsi Fakultas Ekonomi Universitas Sebelas Maret, Surakarta.

Ragimun. 2012. Analisis Implementasi Pengampunan Pajak (Tax Amnesty) Di Indonesia. Peneliti pada Badan Kebijakan Fiskal Kemenkeu RI. www.kemenkeu.go.id.

Undang-Undang Nomor 11 Tahun 2016 Tentang Pengampunan Pajak

Undang-Undang Nomor 8 Tahun 1995 Tentang Pasar Modal

Undang-Undang Perpajakan Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

Widayanto dan Sunarjanto, 2005. “Analisis Pengaruh Pengumuman Pemecahaan Saham (stock split) Terhadap Harga Saham, Volume Perdagangan Saham, dan Likuiditas Saham Yang di Ukur Dengan Bid-Ask Spread Pada Beberapa Perusahaan Go Public Di Bursa

Efek Jakarta.” Fokus Manajerial Vol. 3, No. 2.

Widyaningrum, Lia. 2014. “Pengaruh Pengumuman Undang-Undang Otoritas Jasa Keuangan (OJK) Terhadap Return Abnormal Dan Volume Perdagangan Saham (Studi Kasus Pada Perusahaan-Perusahaan Yang Masuk Di Jakarta Islamic Index).” Skripsi Fakultas Syari’ah Dan Hukum Universitas Islam Negeri Sunan Kalijaga, Yogyakarta.