PENGARUH MOTIVASI, PERSEPSI, SIKAP DAN PENDAPATAN KONSUMEN TERHADAP KEPUTUSAN PEMBELIAN PRODUK ASURANSI AXA MANDIRI SYARIAH (Studi Nasabah Bancassurance Cabang Lampung)

Bebas

61

0

0

Teks penuh

(2)

(3) i.

(4)

(5)

(6)

(7) HALAMAN MOTTO. MOTTO. “In ahsantun ahsantun li-anfusikum, wa ina as’tum falaha..” (QS.Al-Isra’:7). “Kenyamanan adalah penjara kebebasan dan hambatan untuk berkembang.” (John F.Kennedy). “berjalanlah ikuti apa kata hatimu semua akan indah pada waktunya jadilah diri sendiri, percaya pada diri sendiri, maka kamu adalah pemenang.” (Abdul Syani). vii.

(8) HALAMAN PERSEMBAHAN. Skripsi ini saya persembahkan kepada: Kedua orang tuaku,Papa Yudha. dan Mama Iros Adik-adik ku Rafa, Rasya, Raka, Hanan Kelarga Besar Endang Kelana & Sofyan Sulaiman Almamaterku Tercinta, UIN SUNAN KALIJAGA YOGYAKARTA ☺. viii.

(9) PEDOMAN TRANSLITERASI ARAB-LATIN Transliterasi kata-kata arab yang dipakai dalam penyusunan skripsi ini berpedoman pada Surat Keputusan Bersama Menteri Agama dan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor: 158/1987 dan 0543b/U/1987. A. Konsonan Tunggal Huruf Arab. Nama. Huruf Latin. ا. Alif. Tidak dilambangkan Tidak dilambangkan. ب. Bā’. B. Be. ت. Tā’. T. Te. ث. Śā’. Ś. Es (dengan titik di atas). ج. Jim. J. Je. ح. Ha’. ḥ. Ha (dengan titik di bawah). خ. Kha’. Kh. Ka dan ha. د. Dal. D. De. ذ. Zal. Ż. Zet (dengan titik di atas). ر. Ra’. R. Er. ز. Zai. Z. Zet. س. Sin. S. Es. ش. Syin. Sy. Es dan Ye. ص. Sad. ṣ. Es (dengan titik di bawah). ض. Dad. ḍ. De (dengan titik di bawah). ط. Ta’. ṭ. Te (dengan titik di bawah). ظ. Za’. ẓ. Zet (dengan titik di bawah). ع. ‘ain. ‘. Koma terbalik di atas. ix. Keterangan.

(10) غ. Gain. G. Ge. ف. Fa’. F. Ef. ق. Qaf. Q. Qi. ك. Kaf. K. Ka. ل. Lam. L. El. م. Mim. M. Em. ن. Nun. N. En. و. Wawu. W. We. ه. Ha’. H. Ha. ء. Hamzah. `. Apostrof. ي. Ya. Y. Ye. B. Konsonan Rangkap karena Syaddah Ditulis Rangkap. متعدّدة. Ditulis. Muta’addidah. عدّة. Ditulis. ‘iddah. C. Ta’ Marbuttah Semua ta’ marbuttah ditulis dengan h, baik berada pada kata tunggal ataupun berada di tengah penggabungan kata (kata yang diikuti oleh kata sandang “al”). Ketentuan ini tidak diperlukan bagi kata-kata arab yang sudah terserap dalam bahasa Indonesia, seperti shalat, zakat dan sebagainya kecuali dikehendaki kata aslinya.. حكمة. Ditulis. Hikmah. علّة. Ditulis. ‘illah. x.

(11) كرمة اآلولياء. Karamah al auliya’. Ditulis. D. Vokal Pendek dan Penerapannya. --- َ ---. Fathah. Ditulis. A. --- ِ ---. Kasrah. Ditulis. I. --- ُ ---. Dammah. Ditulis. U. فعل. Fathah. Ditulis. Fa’ala. ذكر. Kasrah. Ditulis. Zukira. Dammah. Ditulis. Yazhabu. يذهب. E. Vokal Panjang 1. fathah + alif. Ditulis. A. جاهليّة. Ditulis. Jahiliyyah. 2. fathah + ya’ mati. Ditulis. A. تنسى. Ditulis. Tansa. 3. kasrah + ya’ mati. Ditulis. I. كريم. Ditulis. Karim. 4. dhammah + wawu mati Ditulis. فروض. U. Ditulis. Furud. F. Vokal Rangkap 1. fathah + ya’ mati. Ditulis. Ai. بينكم. Ditulis. Bainakum. 2. fathah + wawu mati. Ditulis. Au. xi.

(12) قول. Ditulis. Qaul. G. Vokal pendek yang Berurutan dalam Satu Kata yang Dipisahkan dengan Apostrof أأنتم. Ditulis. a’antum. أعدّت. Ditulis. u’iddat. لئن شكرتم. Ditulis. la’in syakartum. H. Kata Sandang Alif + Lam 1. Bila diikuti huruf qamariyyah maka ditulis menggunakan huruf awal “al”. القرآن. Ditulis. Al-Quran. القياس. Ditulis. Al-Qiyas. 2. Bila diikuti huruf Syamsiyyah maka ditulis sesuai dengan huruf pertama Syamsiyyah tersebut. سماء ّ ال. Ditulis. As-sama’. ّ ال شمس. Ditulis. Asy-syams. I. Penulisan kata-kata dalam Rangkaian Kalimat. ذوي الفروض. Ditulis. Zawi al-furud. سنة ّ أهل ال. Ditulis. Ahl as-sunnah. xii.

(13) KATA PENGANTAR. Dengan menyebut nama Allah Yang Maha Pengasih lagi Maha Penyayang, puji dan syukur penulis panjatkan ke hadirat Allah SWT yang telah memberikan rahmat, taufiq, hidayah, dan inayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Motivasi, Persepsi, Sikap Dan Pendapatan Konsumen Terhadap Keputusan Pembelian Produk Asuransi Axa Mandiri Syariah (Studi Nasabah Bancassurance Cabang Lampung)”. Sholawat dan salam semoga tetap terlimpahkan kepada junjungan kita Nabi Muhammad SAW, keluarga, sahabat, dan seluruh ummatnya. Skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk mencapai derajat Sarjana Strata I Program Studi Perbankan Syariah pada Fakultas Ekonomi dan Bisnis Islam UIN Sunan Kalijaga Yogyakarta. Penyusunan skripsi ini tidak terlepas dari bantuan berbagai pihak. Oleh karena itu dalam kesempatan ini, penyusun ingin menyampaikan terima kasih yang dalam kepada pihak-pihak yang telah membantu penulis dalam menyelesaikan skripsi ini, pihak-pihak tersebut adalah: 1.. Bapak Prof. Dr. KH. Yudian Wahyudi MA. Ph.D, selaku Rektor UIN Sunan Kalijaga Yogyakarta.. 2.. Bapak Dr. H. Syafiq Mahmadah Hanafi, M.Ag, selaku Dekan Fakultas Ekonomi dan Bisnis Islam UIN Sunan Kalijaga Yogyakarta.. 3.. Bapak Joko Setyono S.E., M.Si selaku Ketua Jurusan Perbankan Syariah sekaligus Dosen Pembimbing Skripsi penulis yang dengan sabar telah memberikan banyak masukan dan saran-saran sehingga skripsi ini dapat selesai dengan baik.. 4.. Seluruh Dosen Fakultas Ekonomi dan Bisnis Islam UIN Sunan Kalijaga Yogyakarta yang telah memberikan ilmu serta pengalaman pengetahuannya kepada penulis selama masa perkuliahan.. xiii.

(14) 5.. Seluruh pegawai dan staf Tata Usaha Fakultas Ekonomi dan Bisnis Islam UIN Sunan Kalijaga Yogyakarta.. 6.. Kedua Orang tuaku yaitu Papah Bambang Yudha Permada dan Mamah Ros yang dengan tulus selalu mendo’akan, memberikan motivasi baik materil maupun nonmaterial kepada penulis, sehingga penulis mampu menyelesaikan tugas akhir ini. Semoga Allah selalu memberikan perlindungan untuk papah dan mamah, dibawah berkah sayangNya. Aamiin.. 7.. Adik-adikku Rafa, Rasya, Raka, Hanan yang selalu membuat ku semangat.. 8.. Seluruh keluarga besar Endang Kelana dan keluarga besar Sofyan Sulaiman. Yang telah mendukung penulis.. 9.. Bapak Denni Juraipanda selaku pimpinan Bank Syariah Mandiri (BSM) Kc. Kalianda, serta seluruh karyawan yang telah memberikan izin untuk melakukan penelitian di Bank Syariah Mandiri (BSM) Kc. Kalianda.. 10. Sahabatku yang setia sejak awal kuliah hingga sekarang, Aprilya Rahayu, Anadya, i’ah, Ipeh, Ulul, Icha, Tami dan Dega. Yang senantiasa memberi dukungan dan semangatnya. 11. PMII Rayon Ekuilibrium Fakultas Ekonomi dan Bisnis Islam UIN Yogyakarta. 12. Sahabat Corp Brilliant PMII Rayon Ekuilibrium Fakultas Ekonomi dan Bisnis Islam UIN Yogyakarta. 13. Seluruh keluarga besar saya di Yogyakarta, Keluarga Mahasiswa Pelajar Kalianda Lampung Selatan (KMPK-LS) yang selalu menjadi tempat saya berpulang dengan segala keluh kesah saya. Sekaligus memberi motivasi untuk berjuang di tanah rantau ini. 14. Teman-teman Perbankan Syariah 2014, khususnya Perbankan Syariah A yang akan selalu kukenang, terimakasih atas kebersamaan, perhatian dan kebaikan teman-teman. Kalian tidak akan pernah terlupakan. 15. Keluarga KKN angkatan 93 kelompok 39, terimakasih telah bersedia menjadi keluarga baru yang mengajarkan banyak hal. 16. Semua pihak yang telah membantu penulis dalam penyusunan tugas akhir serta dalam menempuh studi yang tidak dapat penulis sebutkan satu persatu. Semoga segala kebaikan yang telah diberikan menjadi amal saleh dan mendapat balasan. xiv.

(15) melebihi apa yang telah diberikan oleh Allah SWT, dan semoga skripsi ini bermanfaat bagi para pembaca pada umumnya.. Yogyakarta, 10 Oktober 2018 Penyusun,. Selfira Permada Putri. xv.

(16) DAFTAR ISI. HALAMAN JUDUL ............................................................................. i. HALAMAN PENGESAHAN SKRIPSI ............................................... ii. HALAMAN PERSETUJUAN SKRIPSI ............................................ iii. HALAMAN PERNYATAAN KEASLIAN ......................................... iv. HALAMAN PERSETUJUAN PUBLIKASI ...................................... v. HALAMAN PERNYATAAN MEMAKAI JILBAB .......................... vi. HALAMAN MOTTO ........................................................................... vii. HALAMAN PERSEMBAHAN ........................................................... viii. PEDOMAN TRANSLITERASI .......................................................... ix. KATA PENGANTAR ........................................................................... xiii. DAFTAR ISI .......................................................................................... xvi. DAFTAR TABEL ................................................................................. xix. DAFTAR GAMBAR ............................................................................. xx. DAFTAR GRAFIK ............................................................................... xxi. DAFTAR LAMPIRAN ......................................................................... xxii. ABSTRAK .............................................................................................. xxiii. ABSTRACT ........................................................................................... xxiv. BAB I PENDAHULUAN ...................................................................... 1. A. Latar Belakang ........................................................................... B. Rumusan Masalah ...................................................................... C. Tujuan dan Kegunaan Penelitian ............................................... D. Sistematika Pembahasan ............................................................ BAB II KERANGKA TEORI DAN PENGEMBANGAN HIPOTESIS .......................................................................................... A. Landasan teori ............................................................................. 1. Bancassurance ..................................................................... 2. Asuransi Syariah .................................................................. a. Konsep dasar Asuransi Syariah ...................................... b. Prinsip Operasional Asransi Syariah .............................. 3. Teori Perilaku Konsumen .................................................... a. Pengertian Perilaku Konsumen ..................................... b. Model Perilaku Konsumen ............................................ 4. Keputusan Pembelian Konsumen ........................................ a. Pengertian keputusan pembelian konsumen ................... 1 7 8 9. xvi. 11 11 12 12 12 15 17 17 18 20 20.

(17) b. Tahap pengambilan keputusan konsumen...................... c. Faktor penentu keputusan pembelian konsumen ........... d. Keptusan Pembelian dalam Perspektif Islam ................. 5. Motivasi Konsumen ............................................................. a. Pengertian Motivasi........................................................ b. Teori Motivasi Manusia ................................................. c. Motivasi Rasional dan Motivasi Emosional................... d. Motivasi dalam Perspektif Islam .................................... 6. Persepsi Konsumen ............................................................... a. Pengertian Persepsi ........................................................ b. Proses Persepsi ............................................................... c. Seleksi Berdasarkan Persepsi ......................................... d. Konsep Persepsi Selektif ................................................ e. Persepsi Terhadap Berbagai Risiko................................ f. Persepsi dalam Perspektif Islam ..................................... 7. Sikap Konsumen ................................................................... a. Pengertian Sikap.............................................................. b. Karakter Sikap ................................................................ c. Struktur dan Komposisi Sikap ........................................ d. Pembentukan Sikap ......................................................... e. Perubahan Sikap .............................................................. f. Fungsi-fungsi Sikap ....................................................... 8. Pendapatan Konsumen .......................................................... a. Pengertian Pendapatan ................................................... b. Macam-macam Pendapatan ............................................ c. Faktor-faktor yang mempengaruhi pendapatan .............. d. Teori Pendapatan ............................................................ e. Pendapatan dalam perspektif Islam ................................ B. Telaah Pustaka ........................................................................... C. Kerangka Pemikiran ................................................................... D. Pengembangan Hipotesis ........................................................... 1. Pengaruh Motivasi konsumen terhadap keputusan pembelian produk asuransi syariah ......... 2. Pengaruh Persepsi konsumen terhadap keputusan pembelian produk asuransi syariah ......... 3. Pengaruh Sikap konsumen terhadap keputusan pembelian produk asuransi syariah ......... 4. Pengaruh Pendapatan konsumen terhadap keputusan pembelian produk asuransi syariah .......... 21 25 26 28 28 30 33 33 35 35 36 37 38 39 40 41 41 42 43 45 46 46 47 47 47 48 49 50 52 54 55. BAB III METODE PENELITIAN ..................................................... A. Jenis Penelitian ............................................................................ B. Populasi dan Sampel ................................................................... C. Teknik Pengumpulan Data ......................................................... D. Definisi Operasional Variabel ..................................................... E. Instrumen Penelitian ..................................................................... 59 59 59 61 62 64. xvii. 55 55 56 57.

(18) F. Teknik Analisis Data ................................................................... 1. Analisis Deskriptif................................................................ 2. Uji Instrument ...................................................................... a. Uji Reliabilitas ................................................................. b. Uji Validitas..................................................................... 3. Uji Statistik........................................................................... a. Analisis Regresi Linear Berganda .................................. 4. Uji Asumsi Klasik ................................................................ a. Uji Normalitas Data ......................................................... b. Uji Multikolinearitas ....................................................... c. Uji Heteroskedastisitas .................................................... 5. Uji Hipotesis......................................................................... a. Uji F (Uji Serempak) ....................................................... b. Koefisien Determinasi (R2) ............................................. c. Uji T (Uji Parsial) ............................................................ BAB IV HASIL DAN PEMBAHASAN .............................................. A. Deskripsi Objek Penelitian .......................................................... 1. Sejarah Singkat AXA Mandiri Syariah ................................ B. Analisis Deskriptif....................................................................... 1. Gambaran Umum Responden Berdasarkan Usia ................. 2. Gambaran Umum Responden Berdasarkan Jenis Kelamin.. 3. Gambaran Umum Responden Berdasarkan Pekerjaan......... 4. Gambaran Umum Responden Berdasarkan Penghasilan Per Bulan .............................................................................. C. Pengujian Instrumen Penelitian ................................................... 1. Uji Validitas ......................................................................... 2. Uji Reliabilitas...................................................................... D. Uji Asumsi Klasik ....................................................................... 1. Uji Normalitas ...................................................................... 2. Uji Multikolinearitas ............................................................ 3. Uji Heteroskedastisitas ......................................................... E. Analisis Regresi Linear Berganda ............................................... F. Pengujian Hipotesis ..................................................................... 1. Uji F (Uji Simultan) ............................................................. 2. Koefisien Determinasi (R2) .................................................. 3. Uji T (Uji Parsial) ................................................................. G. Pembahasan ................................................................................. BAB V PENUTUP ................................................................................ A. Kesimpulan.................................................................................. B. Saran ........................................................................................... DAFTAR PUSTAKA ........................................................................... LAMPIRAN. xviii. 65 65 65 65 65 66 66 67 68 68 68 69 69 69 70 71 71 71 72 72 73 74 75 75 75 77 78 78 80 81 83 84 84 85 86 87 93 93 94 96.

(19) DAFTAR TABEL. Tabel 1.1 Perbandingan Asuransi ............................................................... 3 Tabel 1.2 Jumlah Perusahaan dan Unit ....................................................... 4 Tabel 1.3 Pertumbuhan Asuransi Syariah ................................................... 5 Tabel 2.1 Ketidaksesuaian Asuransi ........................................................... 12 Tabel 2.2 Model Perilaku Konsumen.......................................................... 19 Tabel 3.1 Skala Likert ................................................................................. 62 Tabel 3.2 Intrumen Penelitian ..................................................................... 64 Tabel 4.1 Responden Berdasarkan Usia...................................................... 72 Tabel 4.2 Responden Berdasarkan Jenis Kelamin ......................................... 73 Tabel 4.3 Responden Berdasarkan Pekerjaaan... ........................................ 74 Tabel 4.4 Responden Berdasarkan Penghasilan Per Bulan... ...................... 75 Tabel 4.5 Hasil Uji Validitas....................................................................... 76 Tabel 4.6 Hasil Uji Reliabilitas Variabel X dan Y ..................................... 78 Tabel 4.7 Hasil Uji Normalitas dengan Uji Kolmogorov-Smirnov ............. 79 Tabel 4.8 Hasil Uji Multikolinearitas ......................................................... 81 Tabel 4.9 Hasil Uji Heteroskedastisitas dengan Uji Glejser ....................... 82 Tabel 4.10 Hasil Uji Simultan (Uji F) ......................................................... 84 Tabel 4.11 Hasil Uji Determinasi (R2 ) ....................................................... 85 Tabel 4.12 Hasil Uji Parsial (Uji Statistik t) ............................................... 86. xix.

(20) DAFTAR GAMBAR. Gambar 2.1 Model Perilaku Konsumen ..................................................... 18 Gambar 2.2 Tahap pengambilan keputusan ............................................... 21 Gambar 2.6 Kerangka berpikir .................................................................. 54. xx.

(21) DAFTAR GRAFIK. Grafik 4.1 Diagram Hasil Uji Normalitas .................................................. 79 Grafik 4.2 Hasil Uji Normalitas Menggunakan Uji Plot ............................ 80 Grafik 4.3 Hasil Uji Heteroskedastisitas Menggunakan Uji Plot .............. 82. xxi.

(22) DAFTAR LAMPIRAN. Lampiran 1: Kuesioner ................................................................................ ii Lampiran 2: Hasil Coding ........................................................................... vi Lampiran 3: Output Uji Validitas dan Reliabilitas ..................................... ix Lampiran 4: Output Uji Asumsi Klasik ...................................................... xii Lampiran 5: Output Regresi Linear Berganda ............................................ xiv Lampiran 6: Brosur Axa Mandiri Syariah .................................................. xv Lampiran 7: Dokumentasi Pengambilan Data ............................................ xvi Lampiran 8: Curriculum Vitae .................................................................... xvii Lampiran 9: Surat Keterangan Penelitian ................................................... xix. xxii.

(23) ABSTRAK Penelitian ini mencoba untuk mengetahui dan menganalisis pengaruh dari motivasi, persepsi, sikap, dan pendapatan konsumen terhadap keputusan pembelian produk asuransi axa mandiri syariah kepada nasabah bancassurance cabang Lampung Data dikumpulkan dengan menggunakan metode purposive sampling. Kuesioner dibagikan kepada nasabah bancassurance Bank Syariah Mandiri (BSM) cabang Lampung. Peneliti memperoleh 100 kuesioner kemudian menganalisisnya dengan menggunakan perangkat lunak SPSS 24 untuk analisis data dan hipotesis pengujian. Hasil penelitian menunjukkan bahwa persepsi kemanfaatan dan persepsi kepercayaan memiliki pengaruh yang signifikan terhadap keputusan pembelian produk asuransi syariah. Namun, Motivasi Konsumen tidak berpengaruh signifikan terhadap keputusan pembelian produk asuransi syariah. Kata Kunci: Motivasi, persepsi, sikap, dan pendapatan konsumen, keputusan pembelian, asuransi syariah, dan bancassurance.. xxiii.

(24) ABSTRACT This study tries to research is to find out and analyze the effect of motivation, perception, a attitude, and income consumer’s towards their purchasing decision Sharia Insurance product’s. The data were collected using purposive sampling method. The questionnaires were distributed to bancassurance at Syariah Mandiri Bank In Lampung. There were 100 questionaires returned and they were analyzed using SPSS 24 software. The result showed that perception, a attitude and income has a significant effect towards their purchasing Insurance customers. However, motivation consumer’s have no significant effects on the towards their purchasing decision Sharia Insurance product’s. Keywords: of motivation, perception, a attitude, and income consumer’s, purchasing decision Sharia Insurance, and bancassurance.. xxiv.

(25) BAB I PENDAHULUAN A. Latar Belakang Risiko di masa yang akan datang dapat terjadi terhadap kehidupan seseorang, baik itu risiko yang dapat dihindari maupun risiko yang tidak dapat dihindari. Selain itu juga risiko yang besar maupun risiko yang kecil. Oleh karena itu berbagai macam risiko yang akan dihadapi harus ditanggulangi setidaknya dengan cara berjaga-jaga sebagai tahapan untuk menghindari risiko tersebut sehingga tidak menimbulkan kerugian yang lebih besar lagi. Maka diperlukan perusahaan yang mau menanggung risiko tersebut, yaitu perusahaan asuransi. Menurut Ketua Dewan Komisioner Otoritas Jasa Keuangan1, mengatakan bahwa ada lima tantangan utama industri asuransi dalam upaya memaksimalkan penetrasinya di Indonesia antara lain:. Pertama, tingkat. pemahaman masyarakat yang rendah terhadap pentingnya berasuransi. Hasil survei OJK mengenai literasi keuangan menunjukkan pada tahun 2013 hanya 18% masyarakat Indonesia yang memahami produk asuransi. Dan baru 12% masyarakat Indonesia yang memanfaatkan produk asuransi. Oleh karena itu, selain mengedukasi para orang tua, pihak OJK juga mendorong untuk memfokuskan edukasi tersebut kepada generasi muda mengenai cara kerjanya sehingga mereka tertarik untuk menitipkan uangnya di asuransi. Kedua, rendahnya aksesibilitas dan distribusi produk asuransi di tengahtengah masyarakat. Dalam rangka meningkatkan akseibilitas dan distribusi produk asuransi syariah, OJK mengharapkan kepada industri asuransi dapat melakukan kerjasama dalam bidang pemasaran dengan pihak-pihak yang terkait. Dalam hal ini, pihak yang paling diharapkan dalam kerjasama adalah lembaga keuangan, pasar modal, dan asuransi juga harus berkontribusi kepada perekomnomian nasional seperti asuransi mikro.. 1. http://www.finansial.bisnis.com/ini-5-tantangan-utama-industri-asuransi-nasional diakses pada tanggal 2 Maret 2018 pukul 22.00 WIB..

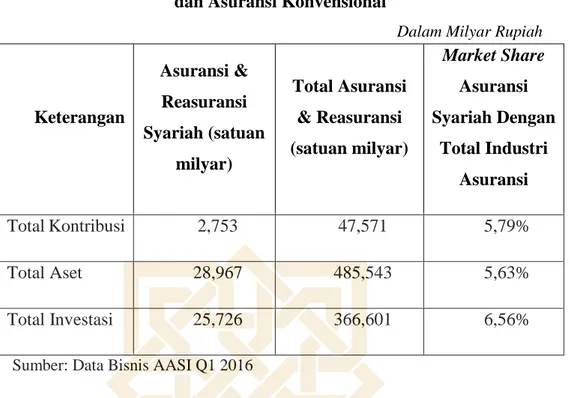

(26) 2. Selain itu juga, perusahaan asuransi di tuntut untuk memanfaatkan teknologi informasi dan komunikasi dalam pemasaran produk-produknya. Ketiga, rendahnya inovasi produk asuransi. Keempat, kapasitas risk coverage perusahaan asuransi dan reasuransi nasional masih terbatas, khususnya proyek-proyek berskala besar. Kelima, masih kentalnya isu sulitnya melakukan klaim asuransi. Banyak cerita negatif mengenai pelayanan perusahaan asuransi. Ini membuat masyarakat enggan untuk memanfaatkan produk asuransi. Oleh karena itu OJK mengharapkan dan akan menolong seluruh pelaku usaha asuransi untuk dapat bersama-sama bertindak adil dan terbuka dalam memberikan pelayanan klaim yang tentunya harus sesuai dengan kaidah, prinsip, serta ketentuan yang berlaku. OJK juga terus berupaya sebagai regulator yang mendorong sisi suplai dan demand didalam bisnis jasa asuransi serta meminimalisasi kerugian antar pihak. Indonesia merupakan salah satu negara yang penduduknya mayoritas beragama muslim. Adanya. asuransi syariah bertujuan sebagai alternatif. jawaban kepada masyarakat muslim maupun non muslim yang menginginkan lembaga asuransi yang aman dan sesuai dengan prinsip syariah. Sedangkan alasan masyarakat yang tidak setuju dengan sistem asuransi konvensional dikarenakan mereka beranggapan bahwa transaksi dalam asuransi konvensional itu haram karena mengandung unsur-unsur yang dilarang dalam islam. Selain menggunakan prinsip islam dalam asuransi syariah juga terdapat Dewan Pengawas Syariah yang bertugas mengawasi seluruh produk agar tetap dikelola secara islami. Dengan adanya produk asuransi syariah ini, diharapkan dapat memenuhi kebutuhan semua kalangan masyarakat akan asuransi. Tetapi pada kenyataannya pertumbuhan asuransi syariah sampai pada tahun 2016 masih lambat jika dibandingkan dengan asuransi konvensional. Oleh karena itu, pihak asuransi syariah dituntut harus lebih mensosialisasikan mengenai produk asuransi syariah kepada semua kalangan masyarakat. Berikut ini data pertumbuhan market share asuransi syariah dibandingkan dengan asuransi konvensional pada tahun 2016 kartal pertama..

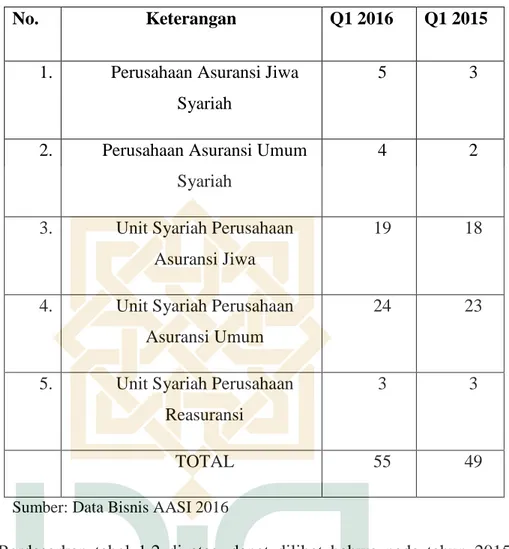

(27) 3. Tabel 1.1 Perbandingan Asuransi Syariah dan Asuransi Konvensional Dalam Milyar Rupiah. Asuransi & Keterangan. Reasuransi Syariah (satuan milyar). Market Share Total Asuransi. Asuransi. & Reasuransi. Syariah Dengan. (satuan milyar). Total Industri Asuransi. Total Kontribusi. 2,753. 47,571. 5,79%. Total Aset. 28,967. 485,543. 5,63%. Total Investasi. 25,726. 366,601. 6,56%. Sumber: Data Bisnis AASI Q1 2016. Berdasarkan tabel 1.1 diatas, perbandingan total kontribusi asuransi dan reasuransi syariah dengan konvensional masih sangat jauh. Diketahui bahwa presentase perbandingan total kontribusi asuransi dan reasuransi syariah dengan konvensional sebesar 5,79%. Sedangkan, perbandingan antara total aset asuransi dan reasuransi syariah dengan konvensional sebesar 5,63% dan total investasi asuransi dan reasuransi syariah dibandingkan dengan total industri asuransi nasional sebesar 6,56% pada tahun 2016. Ini diartikan bahwa pertumbuhan asuransi syariah berkembang sangat lambat. Berdasarkan data bisnis Asuransi dan Reasuransi Syariah AASI Q1 2016, terjadi peningkatan kinerja pada asuransi syariah dari tahun 2015 sampai tahun 2016. Hal ini dapat dilihat dari pertumbuhan jumlah perusahaan atau Unit Asuransi Syariah ditahun 2016 yang menunjukan bahwa dalam periode yang sama di tahun 2015 telah mengalami peningkatan yang cukup tinggi. Berikut ini tabel pertumbuhan jumlah perusahaan atau Unit Asuransi Syariah di Indonesia..

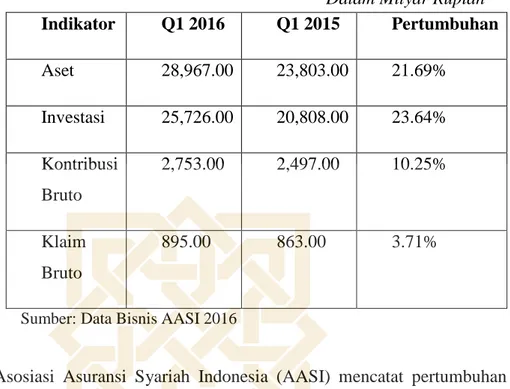

(28) 4. Tabel 1.2 Jumlah Perusahaan dan Unit Asuransi Syariah Dan Reasuransi Syariah. No.. Keterangan 1.. Q1 2016. Perusahaan Asuransi Jiwa. Q1 2015. 5. 3. 4. 2. 19. 18. 24. 23. 3. 3. 55. 49. Syariah 2.. Perusahaan Asuransi Umum Syariah. 3.. Unit Syariah Perusahaan Asuransi Jiwa. 4.. Unit Syariah Perusahaan Asuransi Umum. 5.. Unit Syariah Perusahaan Reasuransi TOTAL. Sumber: Data Bisnis AASI 2016. Berdasarkan tabel 1.2 di atas, dapat dilihat bahwa pada tahun 2015 kuartal 1 terdapat 49 kantor asuransi syariah yang tersebar seluruh Indonesia. Namun pada tahun 2016 kuartal 1 terdapat peningkatan jumlah kantor asuransi syariah menjadi 55 kantor. Dengan bertambahnya kantor cabang asuransi syariah pada setiap tahunnya, diharapkan dapat terdistribusi dengan baik kepada semua masyarakat sehingga dapat meningkatkan minat masyarakat terhadap asuransi syariah. Sedangkan untuk pertumbuhan asuransi syariah dalam bentuk aset, investasi, kontribusi, dan klaim; sedangkan pertumbuhan yang baik dibandingkan pada tahun sebelumnya di periode yang sama. Berikut tabel pertumbuhan asuransi syariah dari berbagai indikator..

(29) 5. Tabel 1.3 Pertumbuhan Asuransi Syariah untuk Aset, Investasi, Kontribusi, dan Klaim Q1 Tahun 2016. Indikator. Q1 2016. Dalam Milyar Rupiah Q1 2015 Pertumbuhan. Aset. 28,967.00. 23,803.00. 21.69%. Investasi. 25,726.00. 20,808.00. 23.64%. Kontribusi. 2,753.00. 2,497.00. 10.25%. 895.00. 863.00. 3.71%. Bruto Klaim Bruto Sumber: Data Bisnis AASI 2016. Asosiasi Asuransi Syariah Indonesia (AASI) mencatat pertumbuhan aset, investasi, dan kontribusi industri asuransi syariah ditahun 2016 mengalami pertumbuhan yang cukup baik dengan pertumbuhan aset asuransi syariah sebesar 21,96% investasi sebesar 23,64%. Kontribusi diharapkan diatas 20% sampai dengan akhir tahun 2016. Tetapi, AASI optimis bahwa pertumbuhan asuransi syariah akan lebih baik dibandingkan dengan tahun sebelumnya. Salah satu alasannya adalah pertumbuhan perbankan syariah dan multifinance syariah, serta edukasi kepada masyarakat terkait asuransi syariah mikro2. Untuk membangun inovasi suatu produk, asuransi tidak hanya dapat menggunakan sumberdaya. yang dimilikinya saja tetapi juga dapat. memanfaatkan sumberdaya yang ada diluar perusahaan, yaitu dengan cara menjalin kerjasama dalam bentuk aliansi strategis. Salah satu bentuk kerjasama yang sekarang ini sedang marak di Indonesia adalah bentuk aliansi pemasaran antara perusahaan asuransi dengan perbankan yaitu bancassurace. Bagi kedua perusahaan tersebut, kerjasama dalam pemasaran ini tentu diharapkan dapat. 2. http://www.infobanknews.com/tahun-lalu-asuransi-syariah-tumbuh-20/ Diakses pada tanggal 3 maret 2018 pukul 22:25 WIB.

(30) 6. meningkatkan kinerja mereka sekaligus dapat memberikan nilai tambah bagi nasabahnya. Berdasarkan Surat Edaran Bank Indonesia No. 12/35/DPNP Tanggal 23 Desember 2010 Perihal Penerapan Manajemen Risiko Pada Bank Yang Melakukan. Aktivitas. Kerjasama. Dengan. Perusahaan. Asuransi. (Bancassurance) dijelaskan bahwa Asuransi Bancassurance merupakan aktivitas hukum yang timbul dari perjanjian antara perusahaan asuransi dengan pihak bank, dimana bank sepakat bertindak sebagai agen penjualan produkproduk asuransi di dalam wilayah jangkauan pasar yang dimiliki oleh bank tersebut. Selain kerjasama pemasaran yang pengelolaannya masih dalam bentuk sistem konvensional, perusahaan asuransi juga melakukan kerjasama dengan bank syariah untuk memasarkan produk asuransi yang berbasis syariah pula. Sampai pada tahun 2018 ini, perusahaan asuransi masih tetap fokus untuk mengembangkan kanal distribusi bancassurance. Hal ini dikerenakan produk yang dipasarkan melalui bancassurance mengalami kenaikan pendapatan secara cukup pesat dan hampir menyamai saluran keagenan pada setiap tahunnya. Data Asosiasi Asuransi Jiwa Indonesia (AAJI) per kuartal I/2018 jalur bancassurance menyumbang 41,1%. Dari total premi pendapatan premi, mendekati pencapaian dari kanal keagenan dengan kontribusi sekitar 46,4 %3. Adapun salah satu faktor yang berpengaruh terhadap masih rendahnya pangsa pasar asuransi syariah di Tanah Air adalah rendahnya tingkat literasi dan keyakinan masyarakat terhadap lembaga jasa keuangan. Selain beberapa faktor yang muncul dari sisi perusahaan yang menyebabkan rendahnya pembelian masyarakat terhadap asurani syariah, terdapat faktor internal dari individu sendiri yang harus diperhatikan oleh pemasar industri asuransi syariah agar dapat menyusun strategi yang tepat sehingga dapat meningkatkan pertumbuhan asuransi syariah iu sendiri. Oleh karena itu, penting dilakukan pengkajian yang lebih dalam mengenai faktor internal (psikologi) masyarakat yang membentuk perilaku pembelian terhadap asuransi syariah. 3. http://www.finansial.bisnis.com/read/kuartal-i2018-bancassurance-masih-jadi-kontributorterbesar-premi-asuransi-jiwa Diakses pada tanggal 5 Maret 2018 pukul 20:20 WIB.

(31) 7. Berdasarkan teori dan data diatas, penelitian ini ingin menganalisa perilaku konsumen terhadap keputusan pembelian produk asuransi, variabel independen yang akan digunakan pada penelitian ini antara lain variabel motivasi, persepsi, sikap, dan pendapatan konsumen. Sedangkan variabel dependennya adalah keputusan pembelian. Dalam penelitian ini peneliti menggunakan nasabah bancassurace, Pemilihan tempat dalam penelitian ini adalah di kota Lampung. Lampung adalah salah satu kota penting di pulau Sumatera, karena kota Lampung adalah pintu gerbang utama pulau Sumatera dari pulau Jawa. Berdasarkan data Badan Pusat Statistik (BPS) Lampung, ekonomi Lampung tahun 2015 tumbuh 5,13 persen menguat dibanding tahun 2014 sebesar 5,08 persen. Indeks Pembangunan Manusia (IPM) Lampung di tahun 2014 pun meningkat menjadi 72,87 dibanding dengan tahun 2013 sebesar 72.45, ini menunjukkan tingkat kesehatan, pendidikan dan kemampuan daya beli masyarakat Lampung semakin membaik. Menurut data BPS Lampung jumlah penduduk dilampung sebanyak 8,289 juta jiwa. Dalam hal ini Lampung menyimpan potensi yang besar bagi penjualan polis perusahaan asuransi. Berdasarkan latar belakang tersebut diatas, maka penulis tertarik untuk meneliti terkait dengan “Pengaruh Motivasi, Persepsi, Sikap, Dan Pendapatan Konsumen Terhadap Keputusan Pembelian Produk Asuransi Axa Mandiri Syariah (Studi Nasabah Bancassurance Cabang Lampung)”.. B. Rumusan Masalah Berdasarkan latar belakang di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut: 1. Bagaimana. pengaruh. motivasi. konsumen. terhadap. keputusan. pembelian produk asuransi Axa Mandiri Syariah kepada nasabah Bancassurance Cabang Lampung? 2. Bagaimana pengaruh persepsi konsumen terhadap keputusan pembelian produk asuransi Axa Mandiri Syariah kepada nasabah Bancassurance Cabang Lampung?.

(32) 8. 3. Bagaimana pengaruh sikap konsumen terhadap keputusan pembelian produk asuransi Axa Mandiri Syariah kepada nasabah Bancassurance Cabang Lampung? 4. Bagaimana pengaruh pendapatan konsumen terhadap keputusan pembelian produk asuransi Axa Mandiri Syariah kepada nasabah Bancassurance Cabang Lampung? C. Tujuan Penelitian dan Manfaat Penelitian Dengan mengacu pada rumusan masalah tersebut, maka tujuan penelitian ini antara lain adalah: 1. Untuk menjelaskan sejauh mana motivasi konsumen mempengaruhi keputusan pembelian produk asuransi Axa Mandiri Syariah kepada nasabah Bancassurance Cabang Lampung? 2. Untuk menjelaskan pengaruh persepsi konsumen terhadap keputusan pembelian produk asuransi Axa Mandiri Syariah kepada nasabah Bancassurance Cabang Lampung? 3. Untuk menjelaskan pengaruh sikap konsumen terhadap keputusan pembelian produk asuransi Axa Mandiri Syariah kepada nasabah Bancassurance Cabang Lampung? 4. Untuk menjelaskan pengaruh pendapatan konsumen terhadap keputusan pembelian produk asuransi Axa Mandiri Syariah kepada nasabah Bancassurance Cabang Lampung? 5. Untuk menjelaskan pengaruh motivasi, persepsi, sikap dan pendapatan konsumen terhadap keputusan pembelian produk asuransi Axa Mandiri Syariah kepada nasabah Bancassurance Cabang Lampung? Penelitian ini diharapkan dapat bermanfaat bagi semua pihak, diantaranya: 1. Bagi Akademisi Penelitian ini diharapkan bisa memberikan informasi dan menambah pengetahuan mengenai faktor-faktor yang mempengaruhi keputusan pembelian konsumen terhadap suatu produk, selain itu dapat dijadikan bahan pertimbangan atau referensi untuk mengadakan penelitian berikutnya..

(33) 9. 2. Bagi Pihak Bank Penelitian ini diharapkan memberikan informasi kepada bank dan asuransi terkait pemasaran produk sehingga dapat meningkatkan pendapatan mereka, khususnya bagi pihak bank melalui kanal bancassurance. 3. Bagi Peneliti Penelitian ini diharapkan dapat bermanfaat untuk meningkatkan pengetahuan penulis tentang perkembangan faktor-faktor yang mempengaruhi keputusan pembelian konsumen terhadap suatu produk.. D. Sistematika Pembahasan Untuk memahami skripsi ini lebih lanjut, maka materi-materi yang terkandung dalam skripsi ini digolongkan menjadi sub bab dengan sistematika pembahasan sebagai berikut: BAB I : PENDAHULUAN Bab berisi uraian tentang latar belakang masalah yang mendasari pentingnya diadakan penelitian, pengantar masalah yang akan dibahas mengenai faktor-faktor yang mempengaruhi keputusan konsumen untuk membeli produk asuransi syariah. BAB II: LANDASAN TEORI Bab berisi tentang landasan teori yang diawali dengan telaah pustaka yang berisi beberapa penelitian sebelumnya yang digunakan sebagai dugaan sementara atas rumusan masalah yang disusun. BAB III : METODE PENELITIAN Bab ini berisi tentang jenis penelitian, populasi dan sampel penelitian, jenis data dan sumber data, model pengumpulan data, variabel penelitian dan teknik analisis data. BAB IV : HASIL PENELITIAN DAN PEMBAHASAN Pada hasil penelitian adalah penutup yang berisi tentang analisis data dan pembahasan, ang menjelaskan tentang analisis dari pengolahan data, baik analisis data secara deskriptif maupun nanalisis hasil pengujian hipotesis yang telah dilakukan. Selanjutnya, dilakukan pembahasan.

(34) 10. mengenai pengaruh variabel indepeden terhadap variabel dependen yang diteliti dan menjelaskan implikasinya. BAB V : PENUTUP Bab ini berisi kesimpulan dari penelitian, implikasi dari penelitian, dan saran untuk penelitian selanjutnya. Penyusun juga menyampaikan kekurangan penelitian ini untuk melengkapi analisis penelitian dimasa depan..

(35) 90. BAB V PENUTUP. A.. Kesimpulan Berdasarkan analisis data dan pembahasan yang telah dilakukan pada penelitian ini, maka kesimpulan yang dapat diperoleh adalah sebagai berikut: 1. Hasil variabel Motivasi Konsumen tidak berpengaruh terhadap keputusan pembelian produk asuransi Axa Mandiri Syariah kepada nasabah Bancassurance Cabang Lampung. Uji t menunjukkan bahwa motivasi memiliki tingkat signfikasi lebih besar dari α sehingga H1 terbukti ditolak. Hal ini disebabkan karena responden melakukan pembelian bukan berasal dari dorongan atau keinginan dari dalam diri konsumen itu sendiri melainkan merupakan sebuah hal penting (kewajiban) untuk melakukan pembelian. 2. Hasil variabel Persepsi Konsumen tidak berpengaruh terhadap keputusan pembelian produk asuransi Axa Mandiri Syariah kepada nasabah Bancassurance Cabang Lampung. Uji t menunjukkan bahwa Persepsi memiliki tingkat signfikasi lebih besar dari α sehingga H2 terbukti ditolak. Hal ini disebabkan karena setiap responden mempunyai persepsi yang berbeda-beda sesuai dengan kondisi konsumen terutama didukung oleh kemampuan seseorang untuk mendapatkan suatu barang atau jasa. 3. Hasil variabel Sikap Konsumen berpengaruh positif dan signifikan terhadap keputusan pembelian produk asuransi Axa Mandiri Syariah kepada nasabah Bancassurance Cabang Lampung. Uji t menunjukkan bahwa sikap memiliki tingkat signfikasi lebih kecil dari α sehingga H3 terbukti diterima. Hal ini disebabkan bahwa sikap nasabah asuransi syariah AXA Mandiri yang tertarik untuk mengetahui produk asuransi dan aplikasiya hal tersebut mampu meningkatkan sikap nasabah. 4. Hasil variabel Pendapatan Konsumen berpengaruh positif dan sifnifikan terhadap keputusan pembelian produk asuransi Axa Mandiri Syariah kepada nasabah Bancassurance Cabang Lampung. Uji t menunjukkan bahwa Pendapatan memiliki tingkat signfikasi lebih kecil dari α sehingga H4 terbukti diterima. Hal ini disebabkan karena nasabah setuju bahwa pendapatan sangat berpengaruh terhadap keputsan pembelian..

(36) 91. B.. Saran. 1. Pada penelitian ini, penulis hanya menggunakan nasabah bancassurance. Diharapkan penelitian selanjutnya menambahkan populasi yang lebih luas untuk dijadikan sampel. Dan diharapkan dapat melakukan penyempurnaan dengan memperluas lingkup penelitian terkait jumlah sampel, jumlah variabel penelitian, maupun teknik analisis data sehingga mampu di generalisir. 2. Penelitian selanjutnya agar menambahkan variabel lain berdasarkan hasil pengujian yang tidak dijelaskan dalam penelitian ini. Seperti persepsi resiko, pengaruh sosialisasi/iklan, dan layanan yang tersedia. 3. Bagi asuransi dan pihak bank diharapkan agar dapat melakukan kerjasama bancassurance yang baik dalam hal strategi pemasaran agar dapat meningkatkan pembelian konsumen. Selanjutnya, pihak asuransi diharapkan lebih aktif dalam mensosialisasikan produk asuransi syariah baik melalui media cetak atau media massa kepada masyarakat secara luas karena mengingat pentingnya perlindungan diri terhadap tinggina risiko tuntutan hidup saat in. 4. Sikap dan pendapatan yang ada dalam diri konsumen merupakan variabel yang harus dipertimbangkan karena dapat mempengaruhi keputusan pembelian konsumen. Oleh karena itu, pihak asuransi beserta pihak bank perlu membentuk mindset yang baik tentang asuransi syariah agar mmaasyarakat dapat menyadari pentingnya berasuransi sehingga mereka lebih tertarik untuk mengguakan asuransi syariah..

(37) 92. DAFTAR PUSTAKA. Abdullah, Thamrin, & Tantri, Francis, (2014). Manajemen Pemasaran. Jakarta: Raja Grafindo Al-Mahalli, Jalaluddin & Jalaluddin As-Suyuthi. Tafsir Jalalain. Terj. Bahrun Abu Bakar. Jakarta:Sinar Baru Algensindo. Amiruddin K. (2013) Ekonomi Mikro (Suatu Perbandingan Ekonomi Islam dan Ekonomi Konvensional). Cet. I :Alauddin University Press. Arif, M. Nur Rianto Al (2012). Lembaga Keuangan Syariah Pemasaran. Suatu Kajian Teoritis Praktik. Bandung: CV Pustaka Setia. Adiyanti, Arsita ika (2015). Pengaruh Pendapatan,manfaat,kemudahan pengguna, daya Tarik promosi, dan kepercayaan terhaap layanan E-money. Skripsi MahasiswaUniversitas Brawijaya. Azwar, Saifuddin. (2007). Penyusunan Skala Psikologi. Cetakan Kesembilan. Yogyakarta: Pustaka Pelajar Azizah, Moena. (2016). Pengaruh Pendapatan Dan Pendidikan Nasabah Terhadap Minat Nasabah Investasi Emas Di Bsm Kc Warung Buncit. Skripsi: Mahasiswa Ekonomi Syariah UIN Syarif Hidayatullah. Bimo Walgito, (2004). Pengantar Psikologi Umun, Yogyakarta: Andi. Budi,Nurcahya Agung Sulstya (2015). Pengaruh Motivasi, Persepsi Kualitas, dan Sikap Konsumen Terhadap Keputsa Pembelian Smartphone Android Samsung. Skripsi Fakultas Ekonomi Universitas Negeri Yogyakarta..

(38) 93. Ghozali, Imam. (2011). Aplikasi Analisis Multivariate dengan Program IBM. SPSS. 19.. Semarang:. Badan. Penerbit. Universitas. Diponegoro. Handoko. T. Hani. (2001). Manajemen Personalia dan Sumber Daya Manusia. Yogyakarta: BPFE. Hasnira (2017), Gaya Hidup Dan Tingkat Pendapatan Pengaruhnya Terhadap Keputusan Menggunakan Produk Asuransi Prudential Di Kota Manado. Skripsi fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar. Indriantoro, Nur, Bambang Supomo. (2013). Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen. Yogyakarta: BPFE. Kristanto, Octo Budhi. (2013). Analisis Pengaruh Marketing Mix Terhadap Keputusan Pembelian Polis Asuransi Axa Mandiri Di Klaten.. Skripsi:. Mahasiswa. Manajemen. Universitas. Muhamadiyah Surakarta. Kotler, Philip, Amstrog, Garry (1996) Principle of marketing. Ninth Edition. Printice Hall, Inc. Upper Saddle River. New Jersey Maslow, Abraham H. (1993). Motivasi dan kepribadian. Bandung: PT Remaja Rosdakarya Offset. Maulinda, Siti Rohmah. (2010). Pengaruh Motivasi, Persepsi Dan Sikap Konsumen Terhadap Keputusan Pembelian Produk Sirup Merk Value Plus. Jurnal JRMB, Volume 5, No. 2 Mawey, Hizkia Elfran. (2013). Motivasi, Persepsi, Dan Sikap Konsumen Pengaruhnya Terhadap Keputusan Pembelian Produk PT. Rajawali Nusindo Cabang Manado. Jurnal EMBA Vol.1 No.4 Muhammad Syafi’i Antonio. (1994). Prinsip Dasar Operasi Asuransi Takaful. Jakarta: Badan Arbitrase Muamalat Indonesia..

(39) 94. Mustafa Edwin Nasution, (2010). Pengenalan Eksklusif Ekonomi Islam, Jakarta: Kencana. Mowen, John C., & Michael Minor. (2002). Perilaku Konsumen. Edisi kelima. Jakarta: Erlangga. M.Naashir, I Istiantin, S Hartono (2016) Pengaruh Motivasi Persepsi Dan Sikap Konsumen Terhadap Keputusan Pembelian Sepedah Motor Pada Dealer Honda Astra Motor Palur Hasil. Jurnal Studi Manajemen Organisasi No.13 (1) Najah, Safinatun. (2016). Pengaruh Motivasi, Persepsi, Dan Sikap Konsumen Terhadap Keputusan Pembelian Produk Asuransi Syariah (Studi Bancassurance Pada Nasabah Axa Mandiri Dan Bank Syariah Mandiri Cabang Yogyakarta). Skripsi: Mahasiswa Keuangan Syariah Universitas Sunan Kalijaga Peter, J. Paul, & Jerry C. Olson, (2013). Perilaku Konsumen Dan Strategi Pemasaran. Jakarta: Erlangga. Pohan, H. l., Suroso, P. C., Pattiwael, J. F., & Fordian, D (2014). “perilaku menabung kelompok masyarakat berpenghasilan rendah (MBR) I Di perkotaan dan pedesaan: sebuah kajian awal”. Jurnal. Ramayulis, (2003) Psikologi Agama, Jakarta: Kalam Mulia, Cet.VI. Reksoprayitno, (2004). Sistem Ekonomi Dan Demokrasi Ekonomi. Jakarta:Bina Grafika Robbins, P Stephen. (2001). Perilaku dan prinsip-prinsip Organisasi. Jakarta: Erlangga Rudy,Taroreh Rontinsulu. (2015). Pengaruh Persepsi Konsumen Dan Kepercayaan Terhadap Penggunaan. Jasa Asuransi. Pada. Asuransi Jasindo Manado. Jurnal Jurnal EMBA 313 Vol.3 No.3.

(40) 95. Sadono Sukirno. (2011). Makroekonomi (Teori Pengantar), Edisi 3. Jakarta:PT Raja Grafindo Persada. Samuelson, Paul A. Dan William D. Nordhaus. 2003. Ilmu Mikroekonmi, Eisi17. Jakarta:PT Media Global Edukasi Sangaji, Etta Mamang, & Sopiah.(2013). Consumer Behavior: Perilaku Konsumen dan strategi pemasaran jilid2 Jakarta:Erlangga Santoso, Muhammad Heri. (2016). Pengaruh Promosi, Premi, Pendapatan Nasabah, Dan Tingkat Pendidikan Nasabah Terhadap Permintaan Asuransi Pada PT Takaful Cabang Gedong Kuning. Skripsi: Mahasiswa Keuangan Syariah Universitas Sunan Kalijaga Schiffman, Leon & Kanuk L.L (2008). Consumer Bahavior. Prentice Hall Internasional UK Ltd. Diterjemahkan oleh Drs. Dzoelkifli Kasip. Jakarta: PT. INDEKS Setiadi, Nugroho J. 2003. Prilaku Konsumen : Konsep dan Implikasi untuk Strategi Dan Penelitian Pemasaran. Jakarta: Prenada Media. Setiadi, Nugroho J. (2013). Prilaku Konsumen: Perspektif Kontemporer Pada Motif, Tujuan, Dan Keinginan Konsumen. Jakarta: Kencana Silva, Putri Mistia. 2017. Pengaruh Persepsi Konsumen Dan Motivasi Konsumen Terhadap Keputusan Pembelian Polis Asuransi (Pada Nasabah Asuransi Prudential di Kota Samarinda). Jurnal PSIKOBORNEO, Volume 5, Nomor 3 Sudarsono, H. (2007). Bank da Lembaga Keuangan Syariah Deskripsi dan ilustrasi. Yogyakarta: Ekonosia. Sugiyono. 2013. Metode Penelitian Administrasi, Dilengkapi dengan Metode R&D. Bandung: Alfabeta..

(41) 96. Widodo, H. (2000). PAS (Pedoman Akuntansi Syariah) Panduan Praktis Operasional BMT. Bandung: Mizan Gampu, Anggita Novita dkk, (2015). Analisis Motivasi, persepsi, dan pengetahuan terhadap keputusan nasabah memilih PT. Bank Sulutgo cabang utama Manado. Jurnal mahasiswa Ekonomi. dan. Bisnis,. Jurusan. Fakultas. Manajemen. Universitas Sam Ratulangi Berdasarkan Fatwa Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI) Nomor 21/DSN MUI/X/2001 Berdasarkan Surat Edaran Bank Indonesia No. 12/35/DPNP Tanggal 23 Desember 2010 Perihal Penerapan Manajemen Risiko Pada Bank Yang Melakukan Aktivitas Kerjasama Dengan Perusahaan Asuransi (Bancassurance) Dalam Surat Edaran Otoritas Jasa Keuangan Nomor 32 /SEOJK.05/2016 http://www.finansial.bisnis.com/ini-5-tantangan-utama-industriasuransi-nasional diakses pada tanggal 2 Maret 2018 pukul 22.00 WIB. http://www.infobanknews.com/tahun-lalu-asuransi-syariah-tumbuh-20/ Diakses pada tanggal 3 maret 2018 pukul 22:25 WIB. http://www.finansial.bisnis.com/read/kuartal-i2018-bancassurancemasih-jadi-kontributor-terbesar-premi-asuransi-jiwa. Diakses. pada tanggal 5 Maret 2018 pukul 20:20 WIB Muhsinhar.staff.umy.ac.id/tafsir-al-quran-al-haysr-59-18-2/diakses pada tanggal 25 Mei 2018 pukul 11.14 WIB. http://emawatin.blogspot.com/2013/06/skala-likert-kegiatan-penelitianpada.html diakses pada 26 Juni 2018 pukul 20:43 WIB..

(42) 97. http://www.finansial.bisnis.com/read/kuartal-i2018-bancassurancemasih-jadi-kontributor-terbesar-premi-asuransi-jiwa/diakses pada tanggal 5 Maret 2018 pukul 20:20 WIB http://syariahfinance.com/iknb/331-axa-mandiri-kerjasama-denganbsm.html diakses pada tanggal 25 juli 2018 pukul 16.30 WIB. http://www.pendidikanekonomi.com/2012/11/distribusi-pendapatandalam-islam.html, diakses pada tanggal 9 Oktober 2018 pukul 20.35 WIB..

(43) i. LAMPIRAN.

(44) ii. Lampiran 1: Kusioner. Lampiran II KUESIONER PENELITIAN Kepada Yth. Bapak / Ibu Responden di Tempat. Assalamu’alaikum wr. wb. Saya adalah mahasiswa program studi Perbankan Syari’ah, Fakultas Ekonomi Dan Bisnis Islam UIN Sunan Kalijaga Yogyakarta. Dengan ini saya memohon kesediaan Bapak/Ibu/Saudara meluangkan waktu untuk mengisi angket ini, guna mengumpulkan data penelitian dalam rangka menyelesaikan tugas akhir/skripsi dalam program strata satu (S1). Yang berjudul ” Pengaruh Motivasi, Persepsi, Sikap, Dan Pendapatan. Konsumen Terhadap Keputusan Pembelian. Produk Asuransi AXA Mandiri Syariah (Studi Nasabah Bancassurance Cabang Kalianda Lampung) Mengingat bertapa pentingnya data ini, maka saya sangat mengharapkan agar angket ini diisi dengan lengkap sesuai kondisi yang sebenarnya. Penelitian ini tidak akan menimbulkan akibat yang merugikan bagi responden. Semua informasi dari hasil penelitian akan dijaga kerahasiaannya dan hanya dipergunakan untuk kepentingan penelitian. Terimakasih atas bantuan dan ketersediaannya dalam mengisi kuesioner ini Wassalamu’alaikum wr. Wb. Peneliti. Selfira Permada.

(45) iii. I.. Indentitas responden Nama responden Alamat. : :. Pilihlah salah satu jawaban pada masing-masing pertanyaan dibawah ini. Berilah tanda silang (X) pada jawaban yang dianggap paling benar 1.. Jenis Kelamin a. Pria. 2. Umur a. <20 tahun b. 21-30 tahun c. 31-40 tahun 3. Pekerjaan a. Pengusaha b. PNS c. Pegawai BUMN d. Pegawai Swasta (Sebutkan)……………….. 4. Pendapatan selama 1 (satu) bulan: a. ≤Rp. 1.000.000 b. Rp. 1.000.001 – Rp. 5.000.000 II.. b. Wanita. d. 41-50 tahun e. > 50 tahun. e. Pelajar/ Mahasiswa f. Lainnya. c. Rp. 5.000.001- Rp.10.000.000 d. ≥Rp. 10.000.000. Pertanyaan Berikan jawaban terhadap semua pertanyaan dalam kuisioner ini dengan memberikan penilaian sejauh mana pernyataan itu sesuai dengan realita. Beri tanda cek list (√) pada pilihan yang tersedia untuk pilihan jawaban anda. Skor jawaban dibagi menjadi 5 kriteria: SS = Sangat Setuju (4). TS = Tidak Setuju (2). S = Setuju (3). STS = Sangat Tidak Setuju (1).

(46) iv. No. Pernyataan. Motivasi Konsumen 1 2 3 4 5. No. 2 3 4. No. Pernyataan. Sikap Konsumen 1. Saya mengetahui bahwa asuransi syariah dari AXA Mandiri memiliki reputasi tinggi. 2. Saya akan menganjurkan kepada orang lain untuk menggunakan produk asuransi syariah AXA Mandiri. 5. PENDAPAT S TS (3) (2). STS (1). Produk asuransi syariah AXA Mandiri tidak menggunakan riba/bunga Produk asuransi syariah AXA Mandiri cenderung stabil dalam penggunaan jangka panjang prosedur administrasi produk asuransi syariah dari AXA Mandiri mudah dan tidak menyulitkan Produk asuransi syariah AXA Mandiri memberikan informasi yang mudah dipahami Produk asuransi syariah AXA Mandiri mampu bertahan stabil ditengah krisis ekonomi. 4. SS (4). Pernyataan. 5. 3. STS (1). Saya terdorong menggunakan produk asuransi syariah AXA Mandiri karena memberikan manfaat bagi keluarga Asuransi syariah AXA Mandiri dapat melindungi keuangan keluarga jika terjadi risiko Asuransi syariah lebih halal dibandingkan dengan asuransi konvensional Produk asuransi syariah AXA Mandiri lebih Menguntungkan dan Adil karena memakai konsep Risk Transfer bukan Risk Sharing Asuransi syariah AXA Mandiri dapat meminimalisir kerugian yang tidak diharapkan. Persepsi Konsumen 1. SS (4). PENDAPAT S TS (3) (2). Saya tertarik belajar hal-hal terkait asuransi syariah dan aplikasinya Saya merasakan mendapatkan respon yang baik oleh pegawai AXA Mandiri Syariah ketika saya bertanya Saya tertarik untuk mengetahui manfaat utama dari produk asuransi syariah AXA Mandiri. PENDAPAT SS (4). S (3). TS (2). STS (1).

(47) v. No Pernyataan. PENDAPAT SS (4). Pendapatan Konsumen 1 2 3 4 5. No. S (3). TS (2). STS (1). Saya menyisihkan sebagian pendapatan saya untuk investasi dana dan invisible earnings. Saya selalu membandingkan antara biaya yang saya keluarkan dengan manfaat yang saya dapatkan. Saya selalu mempertimbangkan harga bahkan untuk hal-hal yang kecil. Saya menyisihkan pendapatan saya untuk membeli asuransi karena dapat mencegah kerugian dan memiliki banyak manfaat. Saya memilih produk asuransi jiwa yang lebih murah dengan cakupan proteksi yang lebih tinggi.. Pernyataan. Proses Keputusan Dalam Pembelian Produk Asuransi Syariah 1. Saya membutuhkan asuransi jiwa yang berkualitas. 2. Saya mencari informasi untuk mendapatkan produk asuransi syariah terbaik dari agen-agen asuransi dan internet. 3. Iklan dimedia cetak tentang produk asuransi syariah AXA Mandiri mudah dipahami dan mudah diingat. 4. Saya mempercayai produk asuransi syariah AXA Mandiri dan berkomitmen akan terus menggunakannya. 5. Saya akan membatalkan berlangganan apabila layanan customers service tidak memuaskan. *Terimakasih* 😊. SS (4). PENDAPAT S TS (3) (2). STS (1).

(48) vi. Lampiran 2: Hasil Coding.

(49) vii.

(50) viii.

(51) ix. Lampiran 3: Output Uji Validitas dan Reliabilitas. 1. Variabel Motivasi Konsumen Reliability Statistics Cronbach's Alpha. N of Items .649. 5. Item-Total Statistics Corrected Item-. Cronbach's. Scale Mean if. Scale Variance. Total. Alpha if Item. Item Deleted. if Item Deleted. Correlation. Deleted. X1.1. 13.8900. 2.523. .519. .537. X1.2. 13.8700. 2.579. .586. .512. X1.3. 13.9200. 3.004. .277. .655. X1.4. 13.9100. 3.012. .272. .657. X1.5. 13.9700. 2.797. .391. .602. 2. Variabel Persepsi Konsumen. Reliability Statistics Cronbach's Alpha. N of Items .790. 5. Item-Total Statistics Corrected Item-. Cronbach's. Scale Mean if. Scale Variance. Total. Alpha if Item. Item Deleted. if Item Deleted. Correlation. Deleted. X2.1. 13.8100. 3.145. .671. .717. X2.2. 13.8400. 3.085. .673. .715. X2.3. 13.8400. 3.348. .578. .748. X2.4. 13.9300. 3.359. .457. .789. X2.5. 14.0600. 3.370. .485. .777.

(52) x. 3. Variabel Sikap Konsumen. Reliability Statistics Cronbach's Alpha. N of Items .742. 5. Item-Total Statistics Cronbach' Corrected Item-. s Alpha if. Scale Mean if Item. Scale Variance. Total. Item. Deleted. if Item Deleted. Correlation. Deleted. X3.1. 13.9600. 2.766. .564. .674. X3.2. 14.0300. 2.817. .521. .690. X3.3. 14.0400. 3.211. .342. .752. X3.4. 14.0900. 2.911. .491. .702. X3.5. 14.1200. 2.632. .611. .654. 4. Variabel Pendapatan Konsumen. Reliability Statistics Cronbach's Alpha. N of Items .671. 5. Item-Total Statistics Corrected Item-. Cronbach's. Scale Mean if. Scale Variance. Total. Alpha if Item. Item Deleted. if Item Deleted. Correlation. Deleted. X4.1. 14.2100. 2.854. .365. .648. X4.2. 14.1400. 3.031. .363. .646. X4.3. 14.2600. 2.881. .405. .628. X4.4. 14.2000. 2.606. .551. .561. X4.5. 14.3100. 2.661. .446. .610. 5. Variabel Keputusan Pembelian.

(53) xi. Reliability Statistics Cronbach's Alpha. N of Items .589. 5. Item-Total Statistics Corrected Item-. Cronbach's. Scale Mean if. Scale Variance. Total. Alpha if Item. Item Deleted. if Item Deleted. Correlation. Deleted. Y.1. 13.8300. 2.708. .417. .497. Y.2. 13.8300. 2.809. .426. .499. Y.3. 13.9400. 2.380. .474. .454. Y.4. 14.0700. 2.914. .234. .596. Y.5. 14.0100. 2.959. .216. .605.

(54) xii. Lampiran 4: Output Uji Asumsi Klasik 1. Uji Normalitas One-Sample Kolmogorov-Smirnov Test Unstandardize d Residual N Normal Parametersa,b. 100 Mean Std. Deviation. .0000000 1.55126652. Most Extreme. Absolute. .083. Differences. Positive. .066. Negative. -.083. Test Statistic Asymp. Sig. (2-tailed) a. Test distribution is Normal. b. Calculated from data. c. Lilliefors Significance Correction.. .083 .084c.

(55) xiii. 2. Uji Multikolinearitas Coefficientsa Collinearity Statistics Model 1. Tolerance. VIF. (Constant) X1. .598. 1.673. X2. .374. 2.673. X3. .408. 2.449. X4. .716. 1.396. a. Dependent Variable: Y. 3. Uji Heteroskedastisitas dengan Uji Glejser Coefficientsa. Model 1. Unstandardized. Standardized. Coefficients. Coefficients. B. Std. Error. (Constant). 3.848. 1.101. X1. -.037. .066. X2. -.064. X3 X4. Beta. t. Sig.. 3.494. .001. -.072. -.563. .575. .075. -.138. -.854. .395. .012. .077. .024. .156. .876. -.064. .059. -.126. -1.079. .283. a. Dependent Variable: Abs_Res.

(56) xiv. Lampiran 5: Output Regresi Linear Berganda Model Summary Model. R. Std. Error of the. Square. Estimate. R Square. .619a. 1. Adjusted R. .383. .357. 1.58359. a. Predictors: (Constant), PENDAPATAN (X4), MOTIVASI (X1), SIKAP (X3), PERSEPSI (X2). ANOVAa Sum of Model 1. Squares. df. Mean Square. Regression. 148.124. 4. 37.031. Residual. 238.236. 95. 2.508. Total. 386.360. 99. F. Sig. .000b. 14.767. a. Dependent Variable: KEPTUSAN_PEMBELIAN (Y) b. Predictors: (Constant), PENDAPATAN (X4), MOTIVASI (X1), SIKAP (X3), PERSEPSI (X2). Coefficientsa. Model 1. Unstandardized. Standardized. Coefficients. Coefficients. B (Constant). Std. Error. 4.592. 1.730. MOTIVASI (X1). .134. .103. PERSEPSI (X2). .261. SIKAP (X3) PENDAPATAN. Beta. t. Sig.. 2.655. .009. .136. 1.301. .196. .018. .279. 2.362. .076. .285. .021. .292. 2.522. .031. .251. .093. .255. 2.683. .009. (X4) a. Dependent Variable: KEPTUSAN_PEMBELIAN (Y).

(57) xv. LAMPIRAN 6: BROSUR AXA MANDIRI SYARIAH.

(58) xvi. LAMPIRAN 7: DOKUMENTASI PENGAMBILAN DATA.

(59) xvii.

(60) xviii. LAMPIRAN 8:CURRICULUM VITAE. SELFIRA PERMADA PUTRI (Bandar Lampung, 13 Mei 1996). Way apus Rt.03/Rw.15 Bakauheni Lampung Selatan [email protected] 089601020396. PENDIDIKAN ✓ 2001-2002 TK Al-Qur’an Sidomulyo ✓ 2002-2008 SD Negeri 5 Sidorejo ✓ 2008-2011 SMP Negeri 1 Sidomulyo ✓ 2011-2014 SMA Negeri 1 Kalianda ✓ 2014-Sekarang UIN Sunan Kalijaga Yogyakarta (Jurusan Perbankan Syariah). PENGALAMAN ORGANISASI 2014-sekarang • PMII Rayon Ekuilibrium Fakultas Ekonomi Dan Bisnis Islam UIN Yogjakarta 2016-2017 • SEMA FEBI UIN Sunan Kalijaga Yogyakarta (Komisi Advokasi) •. KMPK-LS (Bendahara Umum). 2017-2018 • DEMA UIN Sunan Kalijaga Yogyakarta (Mentri Luar Negri). PENGALAMAN KERJA 2016 • PKL (Praktek Kerja Lapangan) BSM Kc.Kalianda 2017-2018 • Bekerja di McDonald’s Janti Ambarukmo •. Kenes Bakery & Resto Gejayan. •. RM.TOJOYO 3 TRANSMART.

(61) xix. LAMPIRAN 9: SURAT KETERANGAN PENELITIAN.

(62)

Gambar

+2

Garis besar

Dokumen terkait

Pengaruh Motivasi, Persepsi, Pembelajaran dan Sikap konsumen secara stimultan terhadap keputusan pembelian produk sepatu Nike di Yogyakarta. Hasil penelitian menunjukan

Mengingat motivasi, persepsi, pembelajaran, dan sikap konsumen dapat mempengaruhi keputusan pembelian, maka dirasa perlu untuk dilakukan penelitian dengan judul:

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh faktor motivasi konsumen, persepsi kualitas, dan sikap konsumen terhadap keputusan pembelian sepeda motor

Produk yang ditawarkan oleh perusahaan dapat menjadi salah satu pembentukan motivasi, persepsi dan sikap konsumen dalam melakukan pengambilan keputusan

Tujuan dari penelitian ini adalah untuk menganalisa pengaruh motivasi, persepsi kualitas, serta sikap konsumen terhadap keputusan dalam pembelian sepeda motor

Tujuan dari penelitian ini adalah untuk menganalisa pengaruh motivasi, persepsi kualitas, serta sikap konsumen terhadap keputusan dalam pembelian sepeda motor

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh faktor motivasi konsumen, persepsi kualitas, dan sikap konsumen terhadap keputusan pembelian sepeda motor

Skripsi dengan judul “PENGARUH ANALISIS PENGARUH MOTIVASI, PERSEPSI, SIKAP KONSUMEN TERHADAP KEPUTUSAN PEMBELIAN SEPEDA MOTOR MATIC HONDA DI YOGYAKARTA” Skripsi ini