Stock Call

PT Tower Bersama Infrastructure Tbk

Telecommunication Sector Lifting Up

Kami memberikan rekomendasi BUY kepada TBIG dengan target price sebesar IDR 7.050 yang merefleksikan kenaikan potensial sebesar 25%. Hal ini didasarkan pada dua investment thesis berikut: 1. Pergeseran tren dari voice ke data yang mendorong pertumbuhan sektor telekomunikasi. 2. Posisi TBIG sebagai salah satu leader dalam sektor penyewaan menara dengan pertumbuhan pendapatan yang stabil. Potensi peningkatan penggunaan data di Indonesia

Indonesia telah mengalami pertumbuhan penggunaan telepon selular secara signifikan. Hanya dalam lima tahun (2005 – 2015), pengguna telepon selular di Indonesia meningkat hingga lima kali lipat menjadi 308 juta pengguna pada tahun 2015. Seiring dengan penggunaan telepon selular, pembangunan tower juga mengalami rata-rata pertumbuhan sebesar 5% selama lima tahun terakhir. Saat ini terdapat sekitar 30 ribu menara yang tersebar di seluruh Indonesia dan sekitar 30% dimiliki oleh TBIG.

Posisi TBIG dalam bisnis penyewaan menara telekomunikasi

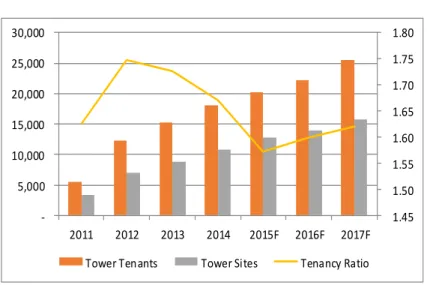

Selama lima tahun terakhir, TBIG telah berhasil mencatatkan pertumbuhan menara sebesar 50% per tahun. Pertumbuhan menara tersebut diikuti oleh pertumbuhan penyewaan (tenancy) yang signifikan sebesar 54%. Meskipun sempat mengalami penurunan dalam rasio kolokasi (rasio antara jumlah menara dengan jumlah penyewaan), hal tersebut tidak menghambat ekspansi TBIG dalam mengakuisisi menara milik operator telekomunikasi.

Valuasi

Kami menetapkan target price 12 bulan ke depan untuk TBIG sebesar IDR 7.050 yang mencerminkan PE FY2016E sebesar 19,9x dan PS FY2016E sebesar 8,7x. Asumsi yang kami gunakan untuk mencapai target price tersebut adalah beta sebesar 0.7, equity risk premium sebesar 9.5%, risk-free rate sebesar 8,6%, serta terminal growth rate sebesar 4%. Dari berbagai asumsi tersebut, kami sampai pada weighted average cost of capital (WACC) sebesar 9.5%.

Company Description

PT Tower Bersama Infrastructure Tbk. (TBIG) adalah salah satu market leader dalam bisnis penyewaan menara komu-nikasi. Saat ini, TBIG memiliki lebih dari 10.000 site komunikasi yang tersebar diseluruh Indonesia. Pelanggan TBIG terdiri dari pemain besar operator tele-komunikasi seperti Telkomsel, Indosat, XL Axiata, Telkom, Tri, dan lain-lain. 14 Januari 2016

Buy

Sumber: MCI Research, Bloomberg

52-week range (IDR) Market Cap (IDR T) Shares O/S (IDR bn) JCI Weight Shares Float YTD Change Beta 5.775-9.800 32.137 4.718 0,7% 47,8% -30,9% 0,7 IDR 5.625 IDR 7.050 TBIG Infrastruktur Price (14/01/2016) Target Price Ticker Industry

Genio Bian Treba Alifianda [email protected]

Shareholders (3Q15)

27,52% 24,67% 47,81% PT Wahana Anugerah

Se-jahtera

PT Provident Capital Indo-nesia

Masyarakat

Stock Data

Key Metrics 2012 2013 2014 2015E 2016E 2017ERevenue (IDR bn) 1,715 2,691 3,307 3,461 3,803 4,373 EBITDA (IDR bn) 1,398 2,205 2,717 2,935 3,399 4,208 Net Income (IDR bn) 842 1248 1301 1807 1673 2029 EPS (IDR bn) 176 260 276 383 355 430 ROA 5.9% 6.7% 5.9% 7.2% 6.7% 7.4% ROE 19.8% 30.3% 31.5% 32.4% 23.8% 23.0% P/E 33.3 23.1 34.9 15.4 19.9 21.4 P/S 16.4 10.7 13.7 8.0 8.7 9.9 P/B 7.0 7.2 11.4 5.0 4.7 4.9 EV/EBITDA 25.6 18.3 22.5 15.7 14.0 12.5 Interest coverage 2.7 2.4 1.8 2.9 2.8 3.5 Debt to Equity 2.06 3.16 3.89 3.15 2.31 1.87 4,000 5,000 6,000 7,000 8,000 9,000 10,000 11,000 12/10/2014 3/10/2015 6/10/2015 9/10/2015 12/10/2015

Telecommunication Sector Opportunity: Indonesia Broadband Plan

Indonesia merupakan salah satu negara di Asia Tenggara dengan penetrasi internet yang rendah. Oleh karena itu, pemerintah merencanakan Indonesia Broadband Plan yang bertujuan untuk menyediakan layanan broadband internet kepada 30% dari populasi Indonesia pada tahun 2019. Target lain yang termasuk dalam rencana ini adalah peningkatan rasio koneksi rumah tangga ke internet broadband (20Mbps) menjadi 71% pada tahun 2019. Penetrasi mobile broadband juga ditargetkan akan mencapai 100%.

Dari sasaran pembangunan infrastruktur pada Indonesia Broadband Plan, akses bergerak memiliki presentase yang lebih besar meskipun kecepatannya lebih rendah dibandingkan dengan akses tetap. Harga yang lebih terjangkau serta jangkauan yang lebih luas membuat akses bergerak menjadi prioritas utama pemerintah untuk menjangkau daerah-daerah terpencil di Indonesia.

Investment Thesis

Jaringan Akses 2014 2015E 2016E 2017E 2018E 2019E

Perkotaan Rumah 3 Mbps 3 Mbps 3 Mbps 5 Mbps 10 Mbps 20 Mbps Gedung 100 Mbps 384 Mbps 512 Mbps 1 Gbps 1 Gbps 1 Gbps Akses Bergerak 512 Kbps 512 Kbps 1 Mbps 1 Mbps 1 Mbps 1 Mbps Pedesaan Rumah 1 Mbps 2 Mbps 2 Mbps 3 Mbps 5 Mbps 10 Mbps Akses Bergerak 128 Kbps 256 Kbps 512 Kbps 1 Mbps 1 Mbps 1 Mbps

Tabel 1: Sasaran dari Kecepatan Akses Indonesia Broadband Plan

Sumber: Kominfo 16% 18% 21% 23% 25% 30% 93% 100% 100% 100% 100% 100% 3% 3% 4% 4% 5% 6% 27% 31% 35% 40% 45% 52% 0% 20% 40% 60% 80% 100% 120% 2014 2015 2016 2017 2018 2019 Akses Tetap Perkotaan Akses Bergerak Perkotaan Akses Tetap Pedesaan Akses Bergerak Pedesaan

Grafik 1: Sasaran dari Penetrasi Akses

Investment Thesis

Terdapat tiga faktor yang mendukung prospek pertumbuhan industri telekomunikasi di Indonesia:

1. Kondisi demografi Indonesia dengan kelas menengah yang tumbuh pesat. Pertumbuhan kelas menengah merupakan katalis utama dari pertumbuhan layanan telekomunikasi dan data.

2. Penetrasi internet yang relatif rendah dibandingkan dengan negara-negara di Asia Tenggara, sementara di sisi lain, masyarakat semakin terbuka akan gaya hidup digital yang ditunjukkan oleh meningkatnya penggunaan smartphone dengan harga yang semakin terjangkau. Seiring dengan popularitas smartphone, layanan internet yang semakin terjangkau juga turut mendukung perkembangan industri telekomunikasi.

3. Persaingan antar operator telekomunikasi yang semakin terbuka dan ketat, yang diharapkan akan berdampak pada peningkatan kualitas pelayanan, efisiensi industri yang lebih tinggi, maupun munculnya inovasi-inovasi pada produk dan layanan, sehingga pada akhirnya akan mendorong semakin tumbuhnya industri telekomunikasi di Indonesia. Pemerintah juga telah mengubah pola pengelolaan sektor telekomunikasi di Indonesia dari monopoli menjadi kompetisi dengan UU No.36 Tahun 1999 tentang Telekomunikasi. Sejak saat itu, industri telekomunikasi Indonesia menunjukkan pertumbuhan yang signifikan. Pertumbuhan tersebut juda diakselerasi oleh kemajuan teknologi komunikasi yang menggunakan spektrum radio frekuensi sebagai alternatif dari jaringan kabel dan satelit.

1. Pertumbuhan kelas menengah: Pasar utama sektor telekomunikasi

Kelas menengah, yang oleh Asian Development Bank digolongkan sebagai seseorang dengan pengeluaran $2-$4 per hari, tumbuh dengan pesat. Sedangkan Bank Dunia menggolongkan kelas menengah berdasarkan pendapatan dengan rentang Rp 2,6 juta - 5,2 juta (kelas I), Rp 5,2 - 7,8 juta (kelas II), Rp 7,8 - 13 juta (kelas III), dan Rp 13 - 26 juta (kelas IV).

Berdasarkan data Bank Dunia, pada tahun 2013, jumlah penduduk dengan pendapatan kelas menengah di Indonesia hanya 37,7 persen dari populasi. Namun pada 2010 kelas menengah Indonesia mencapai 134 juta jiwa atau 56,5 persen dari populasi.Setiap tahun kelas menengah tumbuh tujuh juta, sehingga Bank Dunia menilai pertumbuhan kelas menengah di Indonesia sangat cepat. Boston Consulting Group (BCG) merilis proyeksi jumlah kelas menengah di Indonesia. Gambar berikut menunjukkan proyeksi jumlah kelas menengah di Indonesia dari tahun 2012 hingga tahun 2020.

Investment Thesis

Kelas menengah merupakan sasaran utama industri telekomunikasi karena kelas menengah merupakan golongan yang mampu membelanjakan penghasilannya secara lebih. Euromonitor menyatakan bahwa pertumbuhan kelas menengah yang pesat di Indonesia akan mendorong industri-industri seperti turisme, healthcare, entertainment, tak terkecuali industri telekomunikasi.

0 10 20 30 40 50 60 70 80

Elite Affluent Upper Middle

Middle Emerging Middle

Aspirant Poor 2012 2020

Grafik 2: Proyeksi Kelas Menengah di Indonesia

Sumber: Boston Consulting Group

Keterangan:

Elite: pengeluaran bulanan lebih besar dari Rp 7.500.000

Affluent: pengeluaran bulanan antara Rp 5.000.000 sampai dengan Rp 7.500.000

Upper Middle: pengeluaran bulanan antara Rp 3.000.000 sampai dengan Rp 5.000.000

Middle: pengeluaran bulanan antara Rp 2.000.000 sampai dengan Rp 3.000.000

Emerging Middle: pengeluaran bulanan antara Rp 1.500.000 sampai dengan Rp 2.000.000

Aspirant Middle: pengeluaran bulanan antara Rp 1.000.000 sampai dengan Rp 1.500.000

Poor Middle: pengeluaran bulanan lebih kecil dari Rp 1.000.000

2. Penetrasi internet dan smartphone yang relatif lebih rendah

Penetrasi internet dan smartphone Indonesia relatif lebih rendah dibandingkan dengan negara-negara lain. Hal tersebut disebabkan karena kurangnya infrastruktur yang mendukung. Meskipun demikian, pada tahun 2015, pertumbuhan akses internet di Asia Pasifik tumbuh sekitar 8% dan stabil sebesar 7% hingga tahun 2019. Emarketer memproyeksikan Indonesia akan memiliki 90 juta pengguna smartphone pada tahun 2019, naik 66% dari tahun 2015.

Indonesia juga diprediksi akan memiliki pengguna internet sebesar setengah dari jumlah penduduk atau sekitar 123 juta pada tahun 2018. Pertumbuhan permintaan internet tersebut ditambah dengan komitmen pemerintah dalam menjalankan Indonesia Broadband Plan 2019 akan memberikan ruang yang luas kepada operator telekomunikasi dan perusahaan penyewa menara telekomunikasi untuk berkembang. Pemerintah menunjuk PT Telekomunikasi Indonesia Tbk. Sebagai agent of development yang menjalankan fungsi operasi pemerataan akses telekomunikasi. Portofolio menara TBIG yang mayoritas adalah PT Telekomunikasi Indonesia Tbk. turut memberikan katalis positif.

4% 6% 8% 6% 12% 10% 11% 11% 12% 18% 13% 9% 11% 0% 20% 40% 60% 80% 100% Singapore Hong Kong China Malaysia Phillippines India Indonesia 2015 2019

Grafik 3: Penetrasi internet di berbagai negara

Sumber: EMarketer

Investment Thesis

Penetrasi penggunaan smartphone juga mengalami pertumbuhan yang signifikan. Pada tahun 2014, penetrasi internet di Indonesia sebesar 32,6% atau setara dengan 44 juta pengguna. Emarketer memproyeksikan pada tahun 2019, Indonesia akan memiliki pengguna smartphone sebesar 92 juta atau naik sebesar 47,3 juta. Salah satu pendorong pertumbuhan penggunaan smartphone adalah murahnya biaya internet melalui mobile broadband dibandingkan dengan fixed line. Meskipun demikian, segmen fixed line masih lukratif karena pada segmen ini terdapat kelas menengah keatas yang mengkonsumsi high speed internet. Sedangkan segmen yang lebih besar ukurannya terletak pada mobile broadband.

0 50 100 150 200 250 300 350 2011 2012 2013 2014 2015

Mobile subscribers Fixed Subscribers

Grafik 4: Pelanggan telepon nirkabel dan telepon kabel Indonesia

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0% 35.0% 40.0% 45.0% 50.0% 0 10 20 30 40 50 60 70 80 90 100 2014 2015 2016 2017 2018 2019

Smartphone users Smartphone penetration Grafik 5: Jumlah pengguna smartphone di Indonesia

Sumber: EMarketer

3. Persaingan yang kompetitif antara operator telekomunikasi

Pada bulan Maret 2004, Menteri Perhubungan menerbitkan Keputusan No.33/2004, yang berisi larangan untuk melakukan penyalahgunaan oleh para penyedia layanan dan jaringan yang memiliki posisi dominan. Sebuah penyedia dinilai memiliki posisi dominan berdasarkan faktor seperti cakupan bisnis, jangkauan wilayah layanan dan apakah salah satu penyelenggara mengendalikan pasar tertentu.

Persaingan di sektor telekomunikasi, sebagaimana seluruh sektor usaha di Indonesia, diatur secara lebih umum dalam UU No.5/1999 tanggal 5 Maret 1999 mengenai Larangan Praktik Monopoli dan Persaingan Bisnis Tidak Sehat (“UU Anti Monopoli”). UU Anti Monopoli melarang perjanjian dan kegiatan yang mengarah pada persaingan bisnis tidak sehat, serta penyalahgunaan posisi dominan di pasar.

Persaingan yang kompetitif tersebut mendorong setiap operator untuk berinovasi dan meningkatkan pelayanan kepada pelanggan. Hal tersebut mendorong terjadinya perang harga antara operator telekomunikasi dan akuisisi baik konsumen baru maupun konsumen lama secara agresif. Dalam hal ini, TBIG sangat diuntungkan karena posisinya sebagai penyedia menara independen.

Tower Leasing Business

Kebutuhan akan menara Base Transreceiver Station (BTS) serta mahalnya biaya perawatan membuat bisnis penyewaan menara tumbuh subur di Indonesia. Model bisnis penyewaan menara dapat digambarkan pada gambar dibawah dimana operator menara melakukan beberapa tahapan pembangunan yaitu: i. identifikasi site, ii. akuisisi site, iii. konstruksi, mekanis, dan kelistrikan, iv. instalasi.

Industry Overview

Dimiliki oleh perusahaan telekomunikasi

Identifikasi merupakan bagian dimana perusahaan telekomunikasi memberitahu pihak TBIG tentang kebutuhan site baru dalam radius di lokasi tertentu. Setelah proses konstruksi selesai, sebuah pemberitahuan dikirim kepada pelanggan (operator telekomunikasi). Selanjutnya, perjanjian dibuat terpisah berdasarkan penerimaan/ persetujuan pelanggan terhadap konstruksi menara (BAUK). Setelah itu, akkrual sewa dan fee pemeliharaan dimulai pada saat pengeksekusian BAUK. Rata-rata periode penyewaan adalah 10 tahun.

Dari sisi competitiveness, bisnis penyewaan menara didominasi oleh beberapa pemain besar dengan TBIG dan TOWR (PT Sarana Menara Nusantara Tbk.) yang mendominasi pasar. Dari jumlah menara, jumlah penyewaan, dan pendapatan, TOWR lebih unggul dibandingkan dengan TBIG. Klien utama TBIG yang menjadi key driver adalah TLKM (PT Telekomunikasi Indonesia Tbk.) dan ISAT ( PT Indosat Tbk.). Sedangkan key driver TOWR adalah TLKM dan PT Hutchison Indonesia.

0 1 2 3 4 5 Threat of New Entrants Threat of Substitutes Industry Rivalry Bargaining Power of Customers Bargaining Power of Supplier

Sumber: MCI estimate

Grafik 6: Porter’s Five Forces Model Gambar 1: Proses pembangunan menara

Shifting Towards Data Through Long-Term Evolution Broadband Network

Pada bulan Juli 2015, pemerintah secara resmi mengesahkan tahap kedua implementasi jaringan 4G LTE dengan frekuensi 1.800 MHz di Indonesia. Lima operator yang telah secara resmi mendapatkan izin operasi 4G LTE adalah Telkomsel, Indosat, XL Axiata, Hutchison 3 Indonesia, dan Smartfren.

Secara keseluruhan, lebar pita di frekuensi 1800 MHz adalah 75 MHz. Telkomsel memiliki total 22,5 MHz dengan 3 blok frekuensi yang terpisah, XL memiliki 22,5 MHz dalam 2 blok terpisah, Indosat memiliki total 20 MHz dengan 2 blok frekuensi yang terpisah, dan Tri memiliki total 10 MHz yang sudah bergabung.

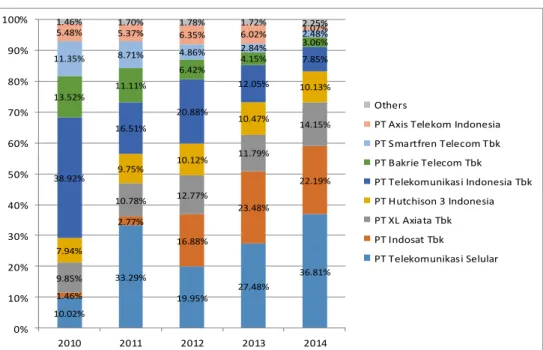

Telkomsel dan Indosat merupakan dua klien terbesar TBIG dengan revenue share sebesar 38% dan 28%. Melihat lebih dalam kontribusi pendapatan, Telkomsel memberikan pertumbuhan pendapatan sebesar 64,7% y-o-y pada FY2014 sementara Indosat memberikan kenaikan pendapatan sebesar 16,2% y-o-y pada FY2014.

Meskipun pada 3Q15 mengalami penurunan laba sebesar 54% y-o-y akibat dari kenaikan biaya suku bunga (biaya lindung nilai), pertumbuhan pendapatan yang lemah (4,5% y-o-y), serta harga saham yang terus turun sebesar 39% year-to-date, kami mengestimasi akan ada momentum pertumbuhan yang signifikan dari penggunaan data 4G LTE sehingga dapat meningkatkan akuisisi dan pembangunan tower sebesar 9% pada FY2016E dan pertumbuhan penyewaan sebesar 10% FY2016E.

Estimasi tersebut merupakan nilai konservatif dan jika implementasi re-farming spektrum 1.800 MHz untuk 4G LTE bisa berjalan dengan mulus pada 2H16, kami percaya bahwa pertumbuhannya akan lebih dari nilai tersebut.

Industry Overview

Sumber: Kominfo

Grafik 7: Indonesia Data Connections (mn)

0 20 40 60 80 100 120 140 160 180 2011 2016

Dalam sub sektor konstruksi non bangunan yang terdaftar di Bursa Efek Indonesia (BEI), terdapat beberapa emiten yang memiliki lini bisnis serupa yaitu penyedia menara independen. Selain itu, operator telekomunikasi yang memiliki menara sendiri juga menyewakan menaranya ke pihak lain sehingga secara tidak langsung menjadi pesaing penyedia menara independen.

Diantara penyedia menara independen, TBIG merupakan salah satu pemain besar dengan market share sekitar 35%. Dengan menggunakan strategi build-to-suit, TBIG mampu memfasilitasi pengadaan menara kepada klien dengan waktu yang tepat. Hal tersebut ditujukan untuk mendukung pertumbuhan organik (organic growth) yang sedang menjadi fokus TBIG.

Company Overview

Grafik 8: Jumlah Menara dan Penyewaan

1.00 1.20 1.40 1.60 1.80 2.00 TBIG SUPR TOWR IBST BALI

Grafik 9: Tenancy Ratio (Rasio Kolokasi) FY2014

500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 3,500,000

TBIG SUPR TOWR IBST BALI

Grafik 10: Revenue 3Q2015

Sumber: Company, MCI Research

Sumber: Annual Report, MCI Research

Financial Performance: Stable Earnings

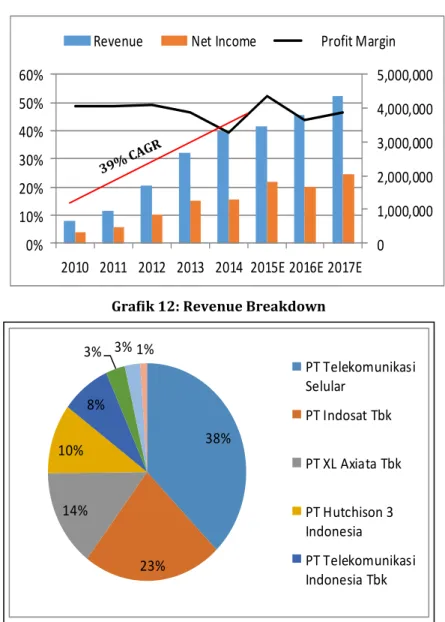

TBIG mengalami pertumbuhan pendapatan yang signifikan dalam lima tahun terakhir. Sejak tahun 2010, TBIG mampu mencatatkan pertumbuhan pendapatan sebesar 39% CAGR. Sampai tahun 2017, kami mengestimasi TBIG akan mampu mencatatkan pertumbuhan CAGR pendapatan sebesar 12,4%. Selama lima tahun terakhir TBIG juga mampu mencatat profit margin rata-rata sebesar 50%. Return on Equity (ROE) pada FY2014 sebesar 32%.

Growth of Key Customers

Jika dibagi menjadi berdasarkan kontribusi pendapatan, tiga besar customer utama TBIG mengalami pertumbuhan yang signifikan lima tahun terakhir. Pada tahun 2015, Telkomsel mampu memberikan pertumbuhan pendapatan sebesar 64,7%, Indosat sebesar 16,2%, dan XL Axiata sebesar 47,2%. Pada tahun 2016, XL Axiata akan melakukan tender offer 2.000—2.500 menaranya melalui mekanisme sale and lease back kepada beberapa operator menara termasuk TBIG. Hal tersebut dapat menjadi katalis positif terutama bagi TBIG yang berencana akan melakukan kegiatan akuisisi menara pada tahun 2016.

Financial

38% 23% 14% 10% 8% 3% 3% 1% PT Telekomunikasi Selular PT Indosat Tbk PT XL Axiata Tbk PT Hutchison 3 Indonesia PT Telekomunikasi Indonesia TbkGrafik 11: Revenue & Profitability

Grafik 12: Revenue Breakdown

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

0%

10%

20%

30%

40%

50%

60%

2010 2011 2012 2013 2014 2015E 2016E 2017E

Revenue

Net Income

Profit Margin

39% CAG R

Financial

Maintenance of Coverage and Leverage

Pada tahun 2015, kami mengestimasi TBIG mampu mencatatkan rasio interest rate coverage sebesar 4. Nilai tersebut lebih tinggi dari rata-rata lima tahun terakhir yang sebesar 2,36. Peningkatan EBIT di Q32015 seiring dengan penurunan leverage mampu meningkatkan kemampuan TBIG dalam melunasi kewajiban utangnya. Tren deleveraging diperkirakan akan terjadi meskipun terjadi perlambatan akibat batalnya share swap dengan Mitratel. Outlook yang diberikan oleh Moody’s sebesar AA– menunjukkan performa bisnis yang kuat.

1.00 2.00 3.00 4.00 5.00 6.00 0% 50% 100% 150% 200% 250% 300% 350% 400% 450%

2011 2012 2013 2014 2015E 2016E 2017E

Tot Debt/Equity Interest Coverage Ratio

Grafik 13: Revenue Breakdown

Sumber: Company, MCI Research

Grafik 14: Leverage and Coverage

Sumber: Company, MCI Research

10.02% 33.29% 19.95% 27.48% 36.81% 1.46% 2.77% 16.88% 23.48% 22.19% 9.85% 10.78% 12.77% 11.79% 14.15% 7.94% 9.75% 10.12% 10.47% 10.13% 38.92% 16.51% 20.88% 12.05% 7.85% 13.52% 11.11% 6.42% 4.15% 3.06% 11.35% 8.71% 4.86% 2.84% 2.48% 5.48% 5.37% 6.35% 6.02% 1.07% 1.46% 1.70% 1.78% 1.72% 2.25% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2010 2011 2012 2013 2014 Others

PT Axis Telekom Indonesia PT Smartfren Telecom Tbk PT Bakrie Telecom Tbk PT Telekomunikasi Indonesia Tbk PT Hutchison 3 Indonesia PT XL Axiata Tbk PT Indosat Tbk PT Telekomunikasi Selular

Financial

Solid Cash Flow for Future Expansion

Dengan proyeksi pendapatan kontrak baru yang memiliki jangka waktu 10 tahun, TBIG akan mampu menghasilkan cash flow yang solid untuk mendukung pertumbuhan organik. Pada FY2015E, kami mengestimasi TBIG dapat menghasilkan Rp 488 miliar cash flow setelah menggunakan capital expenditure sebesar Rp 2,6 triliun untuk akuisisi 2.000 menara baru. Hingga kini, perseroan memiliki fasilitas kredit yang belum ditarik senilai US$ 300 juta. Fasilitas pendanaan tersebut merupakan bagian dari Fasilitas Pinjaman Unsecured Term dan Revolving yang ditandatangani pada November 2014 senilai US$ 1 miliar. Dana tersebut masih cukup untuk ekspansi di tahun depan. -8,000,000 -6,000,000 -4,000,000 -2,000,000 0 2,000,000 4,000,000 6,000,000

2011 2012 2013 2014 2015E 2016E 2017E

Cash From Financing Activities Cash From Investing Activities Cash Flow From Operating Activities

Sumber: Company, MCI Research

1.45 1.50 1.55 1.60 1.65 1.70 1.75 1.80 5,000 10,000 15,000 20,000 25,000 30,000 2011 2012 2013 2014 2015F 2016F 2017F Tower Tenants Tower Sites Tenancy Ratio

Grafik 15: Tower and Tenancy

Grafik 16: Cash Flow

Financial Risk

Tenant Credit Quality Risk

Karena sifat penyewaan menara yang berjangka panjang (rata-rata 10 tahun), TBIG sangat bergantung kepada kondisi keuangan pelanggan dalam hal ini adalah operator telekomunikasi. Ketika pelanggan mengalami kesulitan keuangan, terdapat potensi tidak tertagihnya piutang usaha. Hal tersebut dapat memberikan dampak negatif terhadap kinerja keuangan TBIG yang selanjutnya mempengaruhi target price kami. Risiko kualitas kredit merupakan risiko utama yang dihadapi oleh TBIG.

Interest Risk

Karena sifat perusahaan yang padat modal, TBIG banyak mengandalkan utang bank dan obligasi untuk membiayai ekspansinya. Dengan rata-rata rasio utang terhadap ekuitas sebesar 2.4 serta proporsi biaya bunga terhadap pendapatan sebesar 30% membuat profit margin TBIG sangat dipengaruhi oleh perubahan suku bunga.

Operational and Strategic Risk Land and Building Lease Risk

Sebagian besar site telekomunikasi dibangun di atas lahan atau bangunan yang disewa. Ketika pemilik lahan tidak bersedia untuk memperpanjang sewa lahan bangunan, hal tersebut dapat merugikan TBIG.

Natural Disaster Risk

Site telekomunikasi yang dimiliki oleh TBIG tersebar dipulau-pulau utama di wilayah kepulauan Indonesia. Keadaan tersebut berpotensi terkena dampak dari bencana alam yang kemudian akan mempengaruhi kondisi site telekomunikasi. Site telekomunikasi yang rusak atau tidak berfungsi akan dapat merugikan operator telekomunikasi dan selanjutnya akan memberikan dampak pada pendapatan TBIG.

Competition Risk

Pelanggan TBIG dapat menempatkan peralatan telekomunikasi pada operator menara lain atau bahkan pada perusahaan telekomunikasi yang memiliki site. Dilihat dari sektornya, bisnis penyewaan menara merupakan bisnis dengan kompetisi yang cukup besar terutama setelah pemerintah mengeluarkan peraturan yang menghapuskan monopoli dalam industri telekomunikasi.

Valuation & Recommendation

- 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000 50,000 55,000 60,000 2014 P/S: 2015E P/S: 2014 EV / EBITDA: 2015E EV / EBITDA: 2014 P / E: 2015E P / E: 2014 P/BV 2015E P/BV DCF 11-15% WACC, 5-9x Terminal Multiple 52 Week RangeMinimum to 25 Percentile 25 Percentile to Median Median to 75 Percentile 75 Percentile to Maximum

Kami menggunakan metode discounted cash flow (DCF) untuk mencapai nilai fair value sebesar IDR 7.050 yang mencerminkan 19,9x PE FY2016E, 8,7x PS FY2016E, dan 4.73 PBV FY2016E. Angka tersebut mencerminkan upside potential sebesar 25% dari harga sekarang. Metode DCF kami gunakan untuk melihat nilai wajar TBIG dari kemampuan perusahaan dalam menghasilkan arus kas di masa depan.

Sebagai tambahan, kami juga menggunakan relative valuation dimana kami membandingkan TBIG dengan peers nya di sektor yang sama. Dibandingkan dengan rata-rata peers, TBIG diperdagangkan dengan discount PE sebesar 9%. Discount PE ini merupakan keuntungan dari TBIG jika melihat nilai ROE sebesar 31,5% dan ROA sebesar 5,9%. Profitabilitas tersebut lebih tinggi dari rata-rata ROE peers yang hanya sebesar 10,2% dan ROA sebesar 3,4%.

Kriteria rekomendasi kami dimana Buy jika upside potensial +15%, hold jika antara – 15% dan +15%, dan sell jika downside potential lebih dari –15%. Oleh karena itu, kamu merekomendasikan Buy untuk TBIG dalam Stock Call ini.

Equity Weigh 26%

Debt Weigh 74%

Beta 0.7

Equity Risk Premium 9.5%

Risk Free Rate 8.6%

Cost of Equity 15.3%

Cost of Debt 6.0%

Cost of Capital 8.4%

Terminal Growth Rate 4%

Tabel 2: DCF Assumptions

Sumber: Company, MCI Estimate

Grafik 18: Relative Valuation Field Diagram Grafik 17: Return Against JCI

50 60 70 80 90 100 110 1/2/2015 3/2/2015 5/2/2015 7/2/2015 9/2/2015 11/2/2015 TBIG (%) JCI (%)

Appendix I: Balance Sheet and Income Statement

Income Statement

2011

2012

2013

2014

2015E

2016E

2017E

Revenue

970

1,715

2,691

3,307

3,461

3,803

4,373

- Cost of Goods Sold

143

264

396

510

518

570

655

Gross Income

827

1,452

2,295

2,797

2,942

3,233

3,718

- Operating Expenses

119

171

242

292

288

297

320

(Research & Dev Costs)

-

-

-

-

-

-

-EBIT

707

1,280

2,052

2,505

2,654

2,936

3,398

- Interest Expense

247

467

862

1,417

929

1,043

981

- Foreign Exchange Losses (Gains)

14

84

799

192

-

-

- Net Non-Operating Losses (Gains)

(66)

(184)

(786)

(535)

(535)

(535)

(535)

Pretax Income

513

913

1,177

1,431

2,261

2,427

2,952

- Income Tax Expense

21

(14)

(174)

58

339

364

443

Income Before XO Items

492

927

1,352

1,372

1,921

2,063

2,509

- Extraordinary Loss Net of Tax

-

-

-

-

-

-

- Minority Interests

18

85

104

71

115

390

481

Net Income

474

842

1,248

1,301

1,807

1,673

2,029

EBITDA

764

1,398

2,205

2,717

2,935

3,399

4,208

Balance Sheet

2011

2012

2013

2014

2015E

2016E

2017E

Total Assets

6,880

14,317

18,719

22,034

24,965

25,104

27,292

Total Current Assets

1,186

2,301

2,599

3,152

3,829

3,808

5,621

+ Cash & Near Cash Items

500

507

647

901

1,455

1,334

2,979

+ Short Term Investments

17

1

1

2

2

2

2

+ Accounts & Notes Receivable

149

154

603

491

606

666

766

+ Inventories

34

229

328

404

411

452

520

+ Other Current Assets

487

1,410

1,019

1,355

1,355

1,355

1,355

Total Long-Term Assets

5,694

12,016

16,121

18,882

21,136

21,296

21,670

+ Long Term Investments

4,283

10,364

12,965

15,041

16,987

16,638

16,046

Gross Fixed Assets

437

154

310

598

957

1,579

2,764

Accumulated Depreciation

53

66

91

125

175

289

506

+ Net Fixed Assets

384

87

220

474

782

1,290

2,258

+ Other Long Term Assets

1,027

1,565

2,936

3,367

3,367

3,367

3,367

Total Current Liabilities

870

2,182

3,931

9,124

7,511

3,097

3,226

+ Accounts Payable

77

253

126

178

181

199

229

+ Short Term Borrowings

244

858

2,331

7,314

5,698

1,266

1,365

+ Other Short Term Liabilities

549

1,071

1,475

1,632

1,632

1,632

1,632

Total Long Term Liabilities

3,305

7,890

10,674

8,779

11,884

14,982

15,229

+ Long Term Borrowings

3,254

7,871

10,650

8,748

11,853

14,951

15,199

+ Other Long Term Borrowings

52

19

24

31

31

31

31

Total Liabilities

4,175

10,072

14,605

17,903

19,395

18,079

18,455

+ Long Preferred Equity

-

-

-

-

-

-

+ Minority Interest

193

251

126

150

-

-

+ Share Capital & APIC

1,640

2,397

1,819

1,264

1,264

1,264

1,264

+ Retained Earnings & Other Equity

873

1,598

2,169

2,717

4,306

5,761

7,572

Total Shareholders Equity

2,705

4,245

4,114

4,131

5,570

7,025

8,836

Total Liabilities & Equity

6,880

14,317

18,719

22,034

24,965

25,104

27,292

Book Value Per Share

551

833

831

844

1,181

1,489

1,873

Appendix II: Key Ratios & Peers Comparison

Ratios

2011

2012

2013

2014

2015E

2016E

2017E

Valuation Ratios (x)

Price Earnings

22.8

33.3

23.1

34.9

15.4

19.9

21.4

Price to Sales

11.2

16.4

10.7

13.7

8.0

8.7

9.9

Price to Book

4.3

7.0

7.2

11.4

5.0

4.7

4.9

Profitability Ratios (%)

Gross Margin

85.2%

84.6%

85.3%

84.6%

85.0%

85.0%

85.0%

EBITDA Margin

78.7%

81.5%

82.0%

82.2%

84.8%

89.4%

96.2%

Operating Margin

72.9%

74.6%

76.3%

75.8%

76.7%

77.2%

77.7%

Profit Margin

48.9%

49.1%

46.4%

39.4%

52.2%

44.0%

46.4%

Return on Assets

6.9%

5.9%

6.7%

5.9%

7.2%

6.7%

7.4%

Return on Equity

17.5%

19.8%

30.3%

31.5%

32.4%

23.8%

23.0%

Leverage & Coverage Ratios (x)

Current Ratio

1.36

1.05

0.66

0.35

0.51

1.23

1.74

Quick Ratio

0.77

0.30

0.32

0.15

0.27

0.65

1.16

Interest Coverage Ratio

2.87

2.74

2.38

1.77

2.86

2.81

3.46

Tot Debt/Capital

0.51

0.61

0.69

0.73

0.70

0.65

0.61

Tot Debt/Equity

1.29

2.06

3.16

3.89

3.15

2.31

1.87

Turnover Ratios (x)

Asset Turnover

0.14

0.12

0.14

0.15

0.14

0.15

0.16

Accounts Receivable Turnover

6.93

11.31

7.10

6.04

6.31

5.98

6.11

Accounts Payable Turnover

1.81

1.60

2.09

3.36

2.89

3.00

3.07

Inventory Turnover

3.54

2.01

1.42

1.39

1.27

1.32

1.35

Growth (%)

Sales

44.5%

76.8%

56.8%

22.9%

4.6%

9.9%

15.0%

EBIT

52.6%

81.0%

60.3%

22.1%

5.9%

10.6%

15.7%

Net Income

45.2%

77.5%

48.2%

4.3%

38.8%

-7.4%

21.3%

Valuation StatisticsCompany Name 2014 2015E 2014 2015E 2014 2015E 2014 2015E 2014 2015E 2014 2015E

TOWER BERSAMA INFRASTRUCTURE: TBIG IJ Equity 13.89x 8.73x 22.48x 15.74x 35.29x 23.67x 11.50x 5.99x 31.5% 32.4% 5.9% 7.2% SOLUSI TUNAS PRATAMA: SUPR IJ Equity 5.70x 5.00x 16.09x 10.91x NA 24.42x 3.28x 1.96x -18.3% 11.6% -4.0% 9.2% SARANA MENARA NUSANTARA: TOWR IJ Equity 10.31x 10.69x 14.53x 14.86x 50.61x 35.89x 9.05x 8.44x 20.2% 26.1% 5.1% 9.3% CHANGSHU FENGFAN POWER EQU-A: 601700 CH Equity 2.62x 4.09x 23.84x NA 31.14x 37.29x 2.20x 1.24x 7.1% 8.2% 5.3% 6.2% BHARTI INFRATEL LTD: BHIN IN Equity 6.24x 5.99x 14.17x 13.14x 36.53x 31.32x 4.28x 4.33x 11.4% 14.1% 7.1% 8.5% BEIJING MITENO COMMUNICATI-A: 300038 CH Equity 4.78x 14.00x 33.30x NA 56.67x 149.16x 2.83x NA 5.2% 6.4% 3.1% 2.1% CHINA CAMC ENGINEERING CO -A: 002051 CH Equity 2.20x 2.16x 12.65x 8.14x 24.18x 18.60x 3.99x 3.00x 17.4% 16.3% 5.0% 5.6% CHINA MACHINERY ENGINEERIN-H: 1829 HK Equity 0.85x 0.84x NA NA 9.32x 9.53x 1.51x 1.30x 16.9% 14.8% 6.1% 4.6% NCC LTD: NJCC IN Equity 0.51x 0.45x 8.76x 7.47x 91.10x 20.17x 1.83x 1.17x 1.7% 5.9% 0.4% 5.8% CH. KARNCHANG PUBLIC CO LTD: CK TB Equity 1.30x 1.39x 29.93x 31.59x 18.57x 32.57x 2.24x 2.32x 12.9% 9.2% 3.0% 2.5% ASHOKA BUILDCON LTD: ASBL IN Equity 1.20x 1.29x 15.07x 9.85x 34.15x 34.60x 2.06x 1.81x 6.2% 5.2% 0.6% 2.2% Average Peers 4.51x 4.97x 19.08x 13.96x 38.75x 37.93x 4.07x 3.15x 10.2% 13.7% 3.4% 5.8% Minimum 0.51x 0.45x 8.76x 7.47x 9.32x 9.53x 1.51x 1.17x -18.3% 5.2% -4.0% 2.1% 25th Percentile 1.22x 1.31x 14.17x 9.00x 24.18x 21.23x 2.09x 1.30x 5.4% 6.9% 1.2% 3.0% Median 2.41x 3.13x 15.07x 10.91x 34.15x 31.95x 2.53x 1.96x 9.2% 10.4% 4.1% 5.7% 75th Percentile 5.47x 5.74x 23.84x 14.00x 50.61x 35.57x 3.81x 3.00x 15.9% 14.6% 5.2% 7.9% Maximum 10.31x 14.00x 33.30x 31.59x 91.10x 149.16x 9.05x 8.44x 20.2% 26.1% 7.1% 9.3% ROE (%) P/BV P/E EV/EBITDA P/S ROA (%)

Appendix III: Cash Flow

Cash Flow

2011

2012

2013

2014

2015E

2016E

2017E

Net Income

474

842

1,248

1,301

1,807

1,673

2,029

Depreciation & Amortization

56

118

153

212

280

463

810

Non-Cash Adjustment

101

317

(696)

(242)

(119)

(83)

(138)

Cash Flow From Operating Activities

631

1,277

704

1,271

1,968

2,053

2,701

+ Disposal of Fixed Assets

0

15

1

0

-

-

+ Capital Expenditures

(237)

(492)

(41)

(284)

(2,685)

(622)

(1,184)

+ Increase in Investments

-

(305)

(681)

(1,498)

-

-

+ Decrease in Investments

-

-

-

-

-

-

+ Other Investing Activities

(1,248)

(4,791)

(1,870)

(581)

-

-

-Cash From Investing Activities

(1,484)

(5,572)

(2,591)

(2,363)

(2,685)

(622)

(1,184)

+ Dividends Paid

(114)

-

(288)

(288)

(218)

(218)

(218)

+ Increase in Short Term Borrowings

-

-

-

18,139

(1,616)

(4,432)

99

+ Increase in Long Term Borrowings

1,142

5,345

4,362

-

3,105

3,098

248

+ Decrease in Long Term Borrowings

(658)

(958)

(2,311)

(15,412)

-

-

+ Increase in Capital Stocks

-

-

-

-

-

-

+ Decrease in Capital Stocks

-

-

-

(459)

-

-

+ Other Financing Activities

(3)

(0)

273

(841)

-

-

-Cash From Financing Activities

366

4,387

2,036

1,139

1,271

(1,552)

129

Net Changes in Cash

(487)

92

149

47

554

(121)

1,645

Cash at the beginning of the year

1,100

613

705

854

901

1,455

1,334

Cash and cash equivalents

1,047

500

507

647

901

1,455

1,334

Restricted cash in banks - beginning

52

114

198

207

-

-

-Ending year cash

500

507

647

901

1,455

1,334

2,979

Restricted cash in banks - end

(114)

(198)

(207)

-

-

-

-DISCLAIMER

This Document is for information only and for the use of the recipient. It is not to be reproduced or copied or made available to others. Under no circumstances is it to be considered as an offer to sell or solicitation to buy any security. Any recommendation contained in this report may not be suitable for all investors and strictly a personal view and should not be used as a sole judgment for investment. Moreover, alt-hough the information contained herein has been obtained from sources believed to be reliable, its accuracy, completeness and reliability

INSTITUTIONAL SALES RESEARCH

Fixed Income Sales & Trading

Tel. +62 21 7995 795, 7917 5559-62

Fax. +62 21 7917 5965

Investment Banking

Tel. +62 21 7917 5599

Fax. +62 21 7919 3900

Head Office Bandung

Menara Bank Mega Lt.2 Menara Bank Mega Lt.3

Jl.Kapten P.Tendean. Kav 12-14A, Jakarta 12790 Jl.Gatot Subroto No.283 Bandung 40273 021-7917 5599 , 021-7919 3900 022-8734 0972 , 022-8734 0985

Jakarta - Pondok Indah Surabaya

Plaza 5 Pondok Indah, Blok D No.15 Lt.2 Ruko Embong Kemiri Square No.2G-2H Jl. Margaguna Raya Radio Dalam (Ruko Asuransi PT.Asuransi Umum Mega) Pondok Indah, Jakarta Selatan 12420 Jl.Raya Embong Kemiri, Embong Kaliasin

021-723 4437 , 021-7279 8140 Genteng, Surabaya 60271 031 547 1200 , 031-547 2492

Jakarta - Roxy Makasar

Ruko Gading Bukit Indah Lt.2 Menara Bank Mega Lt.2 Jl. Raya Bukit Gading Raya Blok A, No.26 Kawasan Trans Studio

Kelapa Gading, Jakarta Utara 14240 Jl.Metro Tanjung Bunga, Makasar 90134 021-4587 4243 , 021-4587 4246 0411-811 8800 , 0411-811 8802

Jakarta - Kelapa Gading Yogyakarta

Ruko Gading Bukit Indah Lt.2 Gedung Bank Mega 3rd Floor Jl. Raya Bukit Gading Raya Blok A, No.26 Jl.Gejayan (Affandi) No.22

Kelapa Gading, Jakarta Utara 14240 Yogyakarta 55281 021-451 5717 , 021451 5720 0274 - 582 929 , 0274 582 931

Danny Eugene

Head of Research, Economic, Infrastructure, Construction,

Banking, Cement [email protected] +62 21 7917 5599 62431

Helen Vincentia Consumer Goods, Retail [email protected] +62 21 7917 5599 62035

Dimas Satria Hardianto Plantation, Media, Textile [email protected] +62 21 7917 5599 62035

Dida Fathdira Property [email protected] +62 21 7917 5599 62035

Genio Bian Mining, Telco, Transportation [email protected] +62 21 7917 5599 62425

Fadlillah Qudsi Technical Analyst [email protected] +62 21 7917 5599 62425

Hendry Kuswari Head of Sales, Trading & Dealing [email protected] +62 21 7917 5599 62037

Gunawan Sudrajat Institutional Sales [email protected] +62 21 7917 5599 62046

Ratna Wijayanti Institutional Sales [email protected] +62 21 7917 5599 62178

Suparman Institutional Sales [email protected] +62 21 7917 5599 62058

Rachmadian Iskandar Z Institutional Sales [email protected] +62 21 7917 5599 62402

Ety Sulistyowati Institutional Sales [email protected] +62 21 7917 5599 62408

Dewi Suryani Institutional Sales [email protected] +62 21 7917 5599 62441

Widianita Institutional Client Care [email protected] +62 21 7917 5599 62439

Rinny Oktaviany Institutional Client Care [email protected] +62 21 7917 5599 62411

Renita Anggraeni Administrasi Equity HO [email protected] +62 21 7917 5599 62037