BAB I PENDAHULUAN

1.1. Latar Belakang

Beberapa dasawarsa terakhir teknologi informasi telah menumbuhkan

suatu sistem ekonomi baru dimana pengolahan informasi, pencarian ilmu

pengetahuan dan teknologi telah menjadi sumber utama produktivitas. Dalam

sistem ekonomi klasik produktivitas dihasilkan melalui proses manajemen dan

teknologi, yang merupakan kombinasi dari sumber daya alam, uang dan sumber

daya manusia. Namun pada sistem ekonomi baru produktivitas tumbuh dari

kemampuan mendidik tenaga kerja dalam memperoleh kecakapan baru

berdasarkan pengetahuan. Hal ini merupakan suatu konsep baru yang penting

dalam teori manajemen, yang merupakan suatu intellectual capital (kemampuan

intelektual) bagi suatu perusahaan.

Sementara situasi perekonomian dunia sekarang ditandai oleh

meningkatnya perdagangan antar-negara yang berbasis ilmu pengetahuan; bukan

hanya menyangkut barang dan jasa, melainkan telah pula merambah pada

produk-produk yang dihasilkan atas dasar kemampuan intelektual. Kenyataan ini

mendorong terciptanya karya-karya intelektual manusia yang semakin memiliki

nilai ekonomi tinggi. Perkembangan dunia menunjukkan, kemampuan intelektual

atau yang berbasis pengetahuan menyumbangkan kekayaan yang jauh lebih besar

daripada kekayaan yang berbasis fisik seperti barang tambang, hutan, laut, dan

sebagainya. Kemampuan Intelektual telah menjadi faktor penting dalam

membantu suatu perusahaan untuk mendapatkan keuntungan kompetitif. Bontis

dikembangkan dalam persaingan global merupakan suatu kekuatan yang kuat

yang memiliki dampak terhadap perusahaan.

Margaretha dan Rahman (2006) menyimpulkan bahwa banyak faktor yang

dapat membuat perusahaan menjadi lebih kokoh dimata pasar bukan hanya dari

asset fisik yang dimiliki tetapi juga asset tak berwujud, seperti stockholder’s

equity yang positif, kekuatan pada financial performance, kemampuan intelektual

perusahaan, efisiensi biaya yang ditemukan dapat meningkatkan nilai perusahaan

dan kekuatan dalam persaingan, hingga inovasi yang terus menerus. Persaingan

bukan hanya sebatas berasal dari produk unggulan yang telah diciptakan oleh

perusahaan, tetapi juga pada bidang keuangan perusahaan harus berusaha

meningkatkan market value atau nilai pasar untuk meningkatkan shareholders

equity

Untuk menarik dan mengundang

perhatian investor terhadap perusahaan dimata pasar, perlu adanya faktor-faktor

yang mendukung agar perusahaan tersebut lebih kokoh, yang ditinjau bukan

hanya dari aset berwujud tetapi juga termasuk asset tidak berwujud. Salah satunya

asset tak berwujud adalah kemampuan intelektual perusahaan.

Chen et al (2005) sependapat dengan pernyataan Bontis (2002) dan Pulic

(2000) bahwa metode pengukuran pendapatan perusahaan pada saat ini tidak

hanya berdasarkan prinsip akuntansi, tetapi sudah meliputi kemampuan

intelektual dari suatu perusahaan. Metode pengukuran ini pun berkembang, bahwa

pengukuran pendapatan suatu perusahaan juga dapat dilihat berdasarkan

kemampuan intelektual (intellectual capital) terhadap kinerja keuangan (financial

kemampuan intelektual yang baik, diharapkan memiliki kinerja keuangan yang

meningkat dari tahun ketahun.

Ukuran yang digunakan untuk menilai efisiensi dari kemampuan

intelektual perusahaan adalah dengan menggunakan intellectual capital yang

berbasis moneter, yang dikenal dengan Pulic’s VAICTM

Intellectual capital atau adalah suatu istilah yang memiliki berbagai

definisi dalam teori-teori

Model atau Metode Value

Added Intellectual Coefficient. (VAIC™) dikembangkan oleh Pulic yang didesain

untuk menyajikan informasi tentang value creation efficiency dari aset berwujud

(tangible asset) dan aset tidak berwujud (intangible assets) yang dimiliki

perusahaan.

satunya definisinya yang paling netral mengenai

(intangibles) dalam ekonomi dan asumsi

menyangkut

istilah intellectual capital digunakan untuk semua yang merupakan asset dan

sumberdaya non-tangible atau non-physical dari sebuah organisasi, yaitu

mencakup proses, kapasitas inovasi, pola-pola, dan pengetahuan yang tidak

kelihatan dari para anggotanya dan jaringan koloborasi serta hubungan organisasi.

Intellectual capital dapat juga diasumsikan sebagai kombinasi dari

sumberdaya-sumberdaya intangible dan kegiatan-kegiatan bagi suatu organisasi untuk dapat

mentransformasi sebuah bentuk material, keuangan dan sumberdaya manusia

Oleh karena itu pengukuran model VAICTM dikonstruksi dari akun-akun

dalam laporan keuangan perusahaan (neraca, laba rugi), dimulai dengan

kemampuan perusahaan untuk menciptakan Value Added (VA). Value Added

(VA) merupakan indikator paling objektif untuk menilai keberhasilan bisnis dan

menunjukkan kemampuan perusahaan dalam penciptaan nilai (value creation).

Ada tiga komponen yang menentukan Intellectual Capital (VAICTM)

Kemapuan Intelektual serta manajemen pengetahuan sangat erat kaitannya

dengan perkembangan teknologi informasi yang telah mendorong era globalisasi

atau perdagangan bebas. Teknologi informasi tersebut bisa dipandang sebagai alat

atau media untuk memperoleh pengetahuan dan informasi serta sebagai alat dalam

menjalankan proses bisnis itu sendiri. Dua perspektif tersebut menjadi dasar

bahwa penguasaan dan penerapan teknologi informasi, baik secara individual

oleh karyawan maupun diterapkan dalam proses bisnis di perusahaan, akan

menjadi modal utama lainnya bagi perusahaan untuk mendorong laju inovasi, dari

berbagai sumber tersebut, terlihat bahwa ada beberapa kemiripan mendasar dari

konsep inovasi, yaitu sesuatu yang baru, baik berupa ide, barang, proses, atau

jasa.

, yaitu

Capital Employee Efficiency (VACA), Human Capital Coeffisien (VAHU), dan

Structural Capital Eficiency (STVA).

Dalam hal ini cara pengukuran inovasi tersebut dapat dilakukan melalui

kemampuan intelektual perusahaan adalah dengan menggunakan intellectual

capital, pengukuran model VAICTM, yang dimulai dengan kemampuan

perusahaan untuk menciptakan Value Added (VA), yang dibagi dalam dua

misalnya produk atau proses baru atau yang dikembangkan, persentase penjualan

dari produk atau proses baru tersebut. Sementara ukuran nilai input diperoleh dari

beban penjualan dan biaya-biaya lain (selain beban karyawan). Nilai intellectual

capital perusahaan manufaktur untuk sektor barang konsumsi yang terdaftar di

Bursa Efek Indonesia dapat dilihat pada Tabel 1.1.

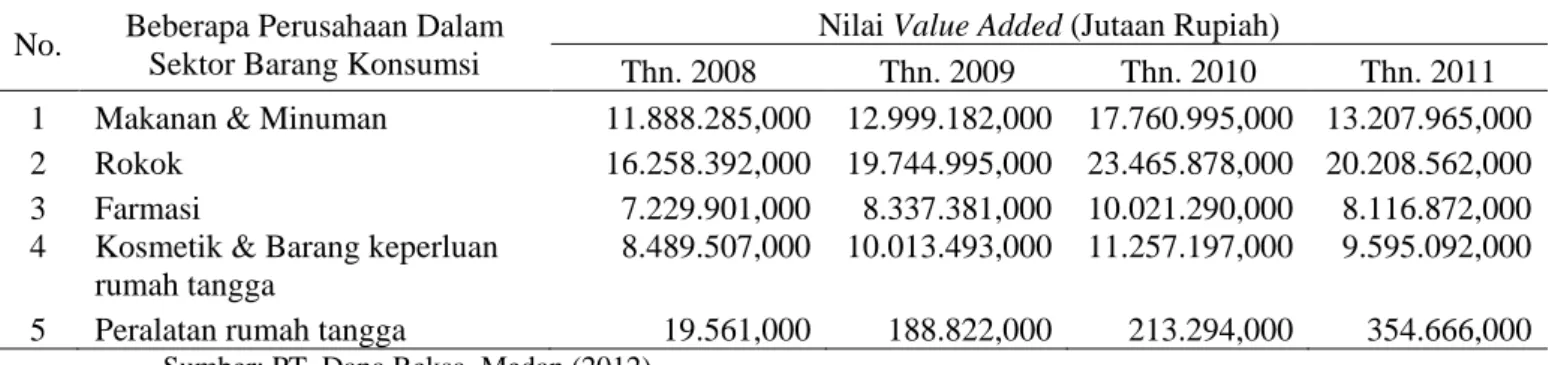

Tabel 1.1. Nilai Value Added pada Perusahaan Manufaktur untuk Sektor Barang Konsumsi di BEI, Periode Tahun 2008 sampai dengan 2011

No. Beberapa Perusahaan Dalam Sektor Barang Konsumsi

Nilai Value Added (Jutaan Rupiah)

Thn. 2008 Thn. 2009 Thn. 2010 Thn. 2011 1 Makanan & Minuman 11.888.285,000 12.999.182,000 17.760.995,000 13.207.965,000 2 Rokok 16.258.392,000 19.744.995,000 23.465.878,000 20.208.562,000 3 Farmasi 7.229.901,000 8.337.381,000 10.021.290,000 8.116.872,000 4 Kosmetik & Barang keperluan

rumah tangga

8.489.507,000 10.013.493,000 11.257.197,000 9.595.092,000 5 Peralatan rumah tangga 19.561,000 188.822,000 213.294,000 354.666,000

Sumber: PT. Dana Reksa, Medan (2012)

Nilai Value Added perusahaan manufaktur untuk sektor industri selama

empat tahun terakhir mengalami penurunan dari tahun ketahun, khususnya selama

empat tahun terakhir. Kinerja keuangan yang tidak stabil dan nilai pasar

mengalami kenaikan dan penurunan pada perusahaan manufaktur khususnya

sektor barang konsumsi di Bursa Efek Indonesia ini salah satu faktor penyebabnya

adalah nilai Intellectual Capital, yang terdiri dari physical, human dan structural

capital.

Seiring dengan meningkatnya aktivitas perdagangan kebutuhan dari

pergerakan nilai pasar, semakin banyak pula investor yang melakukan investasi di

pasar modal. Tahun 2008 rata-rata nilai transaksi telah mencapai angka diatas Rp

4,4 triliun perhari, dan dalam kurun waktu 15 tahun rata-rata nilai transaksi harian

telah meningkat sebesar lebih kurang 4000%, (HIS Bursa Efek Indonesia, 2010).

aneka industri, dan industri dasar kimia, yang masing-masing sekor memiliki

mengalami gejolak pasar yang berbeda-beda atas indeks pasar. Intelectual Capital

pada suatu perusahaan akan mempengaruhi pergejolakan atas nilai pasar dan

kinerja keuangan suatu perusahaan, dan turun naiknya nilai pasar pada perusahaan

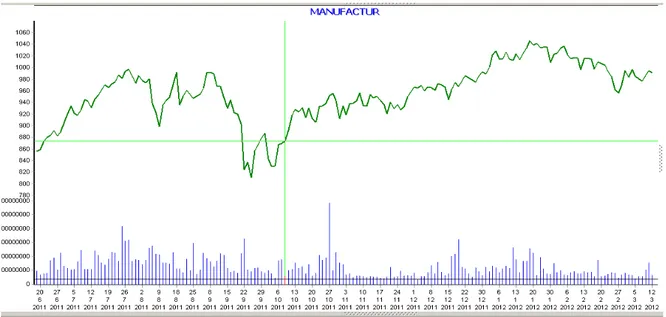

manufaktur dapat dilihat pada Gambar 1.1.

Gambar 1.1 : Indeks Harga Saham Perusahaan Manufaktur, Periode Tahun 2011 sampai dengan 2012

Sumber : PT. Dana Reksa, Tbk (2012)

Nilai pasar dari beberapa perusahaan manufaktur mengalami kenaikan dan

penurunan di pasaran selama empat periode, dari tahun 2009 sampai dengan 2012.

Bulan Maret, tahun 2009 nilai indeks pasar dimulai dari angka 240 bergerak naik

menjadi 520, pada bulan November 2009, dan bergerak naik menjadi angka 820

pada bulan September 2010. Indeks harga pasar mengalami penurunan menjadi

720 pada bulan Januari tahun 2011, namun pada bulan Juni tahun 2011

mengalami kenaikan kembali menjadi 860, dan tidak stabil sampai tahun 2011,

namun mengalami kenaikan menjadi 1040 pada bulan Januari tahun 2012. Nilai

tertinggi, terendah, dan penutupan, diakhiri dengan jumlah transaksi atas

pembelian saham pada perusahaan manufaktur, dapat dilihat pada Tabel 1.2.

Tabel 1.2. Harga Saham pada Perusahaan-perusahaan Manufaktur Sektor Konsumsi di BEI, Periode Tahun 2008 sampai dengan 2011

No. Tahun

Saham (dalam jutaan rupiah)

Pembukaan Tertingi Terendah Penutupan Jlh. Transaksi

1 2009 408,313 412,903 405,095 409,651 517.794.779,263 2 2010 697,700 703,750 692,120 698,662 689.759.454,878 3 2011 878,659 886,272 870,926 879,590 636.398.863,102 4 2012 (kwartal pertama) 1.009,449 1.015,952 1.001,490 1.009,072 526.208.918,020

Sumber: PT. Dana Reksa, Medan (2012)

Banyak faktor yang mempengaruhi nilai pasar pada perusahaan

manufaktur yang sahamnya tercatat pada Bursa Efek Indonesia (BEI) untuk ketiga

sektor industry, misalnya Corporate Social Responsibility, Leverage, Investment

Opportunity Set, Ukuran Perusahaan, Kepemilikan Manajerial, Profitabilitas,

Komisaris Independen, Cash Holding, dan Dividend Payout Ratio, Intelectual

Capital, dan lainnya. Penelitian ini lebih ditekankan pada perusahaan manufaktur

sektor barang konsumsi yang terdaftar di Bursa Efek Indnesia, yang dapat dilihat

datanya selama empat tahun terakhir pada Tabel 1.3.

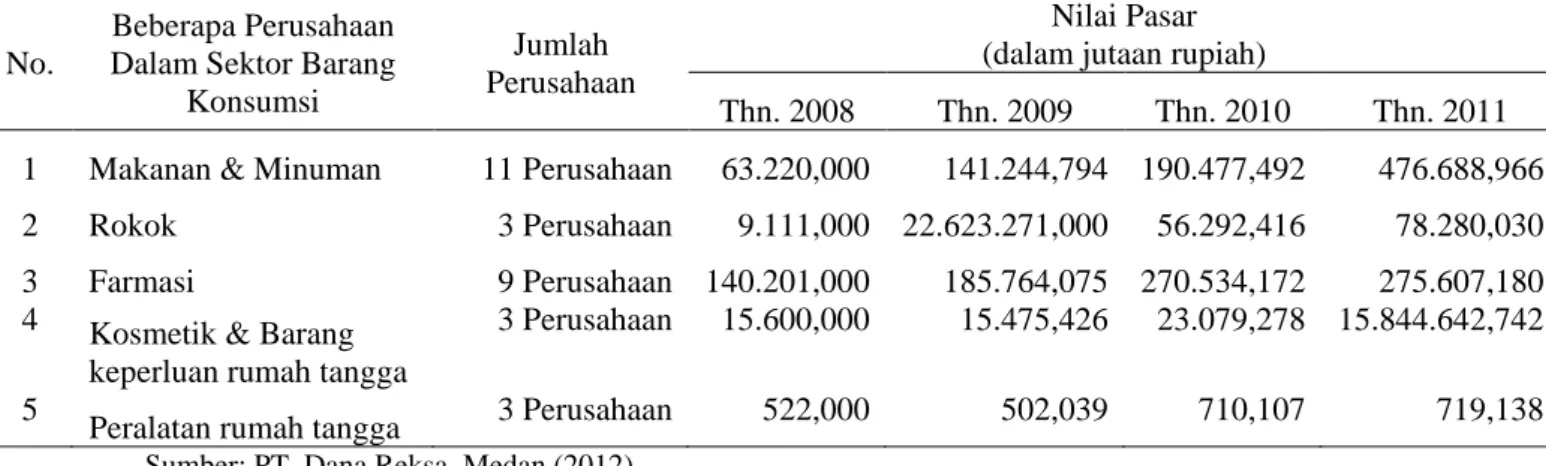

Tabel 1.3. Nilai Pasar pada Perusahaan Manufaktur untuk Sektor Barang Konsumsi di BEI, Periode Tahun 2008 sampai dengan 2011

Sumber: PT. Dana Reksa, Medan (2012)

No.

Beberapa Perusahaan Dalam Sektor Barang

Konsumsi

Jumlah Perusahaan

Nilai Pasar (dalam jutaan rupiah)

Thn. 2008 Thn. 2009 Thn. 2010 Thn. 2011 1 Makanan & Minuman 11 Perusahaan 63.220,000 141.244,794 190.477,492 476.688,966 2 Rokok 3 Perusahaan 9.111,000 22.623.271,000 56.292,416 78.280,030 3 Farmasi 9 Perusahaan 140.201,000 185.764,075 270.534,172 275.607,180 4 Kosmetik & Barang

keperluan rumah tangga

3 Perusahaan 15.600,000 15.475,426 23.079,278 15.844.642,742 5

Nilai pasar pada perusahaan manufaktur untuk sektor industri selama

empat tahun terakhir mengalami kenaikan untuk semua sektor, kecuali pada

sektor kosmetik dan barang keperluan rumah tangga mengalami penurunan. Hal

ini dilihat juga pada kinerja keuangan beberapa perusahaan tersebut yang ditinjau

dari rasio profitabilitasnya, yang merupakan rasio yang mengukur efektivitas

suatu perusahaan dalam menghasilkan laba. Kinerja keuangan perusahaan ini

dapa dilihat pada Tabel 1.4

Tabel 1.4. Nilai Profitabilitas (ROA) pada Perusahaan Manufaktur untuk Sektor Barang Konsumsi di BEI, Periode Tahun 2008 sampai dengan 2011

No. Dalam Sektor Barang Beberapa Perusahaan Konsumsi Jumlah Per1sahaan Nilai ROA (frequency) Thn. 2008 Thn. 2009 Thn. 2010 Thn. 2011 1 Makanan & Minuman 11 Perusahaan 1,33 1,17 1,12 1,10

2 Rokok 3 Perusahaan 0,37 0,42 0,48 0,69

3 Farmasi 9 Perusahaan 0,78 0,94 0,99 1,18

4 Kosmetik & Barang keperluan rumah tangga

3 Perusahaan 0,57 0,68 0,69 0,63

5 Peralatan rumah tangga 3 Perusahaan 0,05 0,03 0,07 0,09

Sumber: PT. Dana Reksa, Medan (2012)

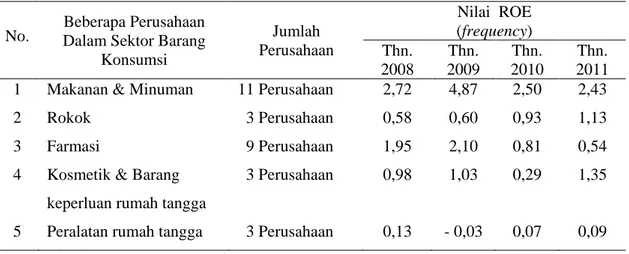

Tabel 1.5. Nilai Profitabiliats (ROE) pada Perusahaan Manufaktur untuk Sektor Barang Konsumsi di BEI, Periode Tahun 2008 sampai dengan 2011

Sumber: PT. Dana Reksa, Medan (2012)

No. Dalam Sektor Barang Beberapa Perusahaan Konsumsi Jumlah Perusahaan Nilai ROE (frequency) Thn. 2008 Thn. 2009 Thn. 2010 Thn. 2011 1 Makanan & Minuman 11 Perusahaan 2,72 4,87 2,50 2,43

2 Rokok 3 Perusahaan 0,58 0,60 0,93 1,13

3 Farmasi 9 Perusahaan 1,95 2,10 0,81 0,54

4 Kosmetik & Barang keperluan rumah tangga

3 Perusahaan 0,98 1,03 0,29 1,35

Nilai profitabilitas perusahaan manufaktur untuk sektor barang konsumsi

selama empat tahun terakhir mengalami kenaikan dan penurunan. Kemampuan

perusahaan dalam mendapatkan laba bersih diukur dari nilai aktiva dan modal

pemilik. Kemampuan nilai pasar dan profitabilitas suatu perusahaan ini salah

satunya dipengaruhi oleh Intelectual Capital suatu perusahaan, dimana yang dapat

diaktualisasikan dalam bentuk pengembangan dan pengelolaan Sumber Daya

Manusia (SDM), yang dihasilkan dari dana yang dikeluarkan untuk tenaga kerja.

Dalam hal ini perusahaan perlu membuat mekanisme yang dapat merangsang

terciptanya pengetahuan, menyebarkan pengetahuan di antara karyawan dan

pimpinan, serta adanya kepedulian terhadap pengetahuan yang terus berkembang.

Perusahaan-perusahan go public menjadikan pasar modal sebagai lembaga

alternatif untuk memperoleh sumber dana yang dibutuhkan untuk pengembangan

perusahaan. Pada sisi lain investor melakukan investasi untuk memperoleh laba

atau sering disebut dengan return yang terbaik, return diperoleh investor dari dua

sumber, yaitu dalam bentuk pembagian dividen dan kenaikan harga saham di

pasar modal. Naik dan turunnya harga saham pada dasarnya menjadi perhatian

utama investor melakukan investasi daripada mengharapkan pembagian dividen

yang dilakukan secara berkala dan tidak ada jaminan pembayaran dividen

meskipun perusahaan memperoleh laba, dan jika diperhatikan maka tingkat return

dari pembayaran dividen pada dasarnya lebih kecil daripada return yang diperoleh

dari kenaikan harga saham. Hal inilah yang membuat investor cenderung

melakukan analisis nilai pasar untuk memilih saham yang bisa menghasilkan

1.2 Perumusan Masalah

Selama empat tahun terakhir, yaitu 2008 sampai dengan 2011, nilai

profitabilitas perusahaan manufaktur untuk sektor barang konsumsi mengalami

kenaikan dan penurunan. Dalam hal ini kemampuan perusahaan dalam

mendapatkan laba bersih diukur dari nilai aktiva dan modal pemilik, salah satunya

faktor yang mempengaruhinya oleh Intelectual Capital suatu perusahaan.

Intelectual Capital dapat diaktualisasikan dalam bentuk pengembangan dan

pengelolaan Sumber Daya Manusia (SDM), yang dihasilkan dari dana yang

dikeluarkan untuk tenaga kerja, mekanisme yang dapat merangsang terciptanya

pengetahuan, penyebaran pengetahuan di antara karyawan dan pimpinan, serta

adanya kepedulian terhadap pengetahuan yang terus berkembang. Berdasarkan

uraian pada latar belakang, maka perumusan masalah pada penelitian ini adalah:

1. Bagaimana pengaruh Intellectual Capital yang terdiri dari VACA, Human

Capital Coeffisien (VAHU), dan Structural Capital Eficiency (STVA)

pada Kinerja Keuangan yang terdiri dari rasio profitabilitas, yaitu ROA

untuk perusahaan manufaktur sektor barang konsumsi yang terdaftar di

BEI tahun 2008 - 2011?

2. Bagaimana pengaruh Intellectual Capital yang terdiri dari VACA, Human

Capital Coeffisien (VAHU), dan Structural Capital Eficiency (STVA)

pada Kinerja Keuangan yang terdiri dari rasio profitabilitas, yaitu ROE

untuk perusahaan manufaktur sektor barang konsumsi yang terdaftar di

BEI tahun 2008 - 2011?

3. Bagaimana pengaruh Intellectual Capital yang terdiri dari VACA, Human

pada Kinerja Keuangan yang terdiri Nilai Pasar (NP) untuk perusahaan

manufaktur sektor barang konsumsi yang terdaftar di BEI tahun 2008 -

2011?

1.3 Tujuan Penelitian

Berkaitan dengan perumusan masalah pada penelitian ini, maka tujuan

penelitian adalah:

1. Untuk mengetahui dan menganalisis mengenai pengaruh Intellectual

Capital yang terdiri dari VACA, Human Capital Coeffisien (VAHU), dan

Structural Capital Eficiency (STVA) pada kinerja keuangan yang terdiri

dari rasio profitabilitas, yaitu ROA untuk perusahaan manufaktur sektor

barang konsumsi yang terdaftar di BEI tahun 2008 – 2011;

2. Untuk mengetahui dan menganalisis mengenai pengaruh Intellectual

Capital yang terdiri dari VACA, Human Capital Coeffisien (VAHU), dan

Structural Capital Eficiency (STVA) pada kinerja keuangan yang terdiri

dari rasio profitabilitas, yaitu ROE untuk perusahaan manufaktur sektor

barang konsumsi yang terdaftar di BEI tahun 2008 – 2011

3. Untuk mengetahui dan menganalisis mengenai pengaruh Intellectual

Capital yang terdiri dari VACA, Human Capital Coeffisien (VAHU), dan

Structural Capital Eficiency (STVA) pada kinerja keuangan yang terdiri

dari Nilai Pasar (NP) untuk perusahaan manufaktur sektor barang

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan sebagai sumbangan pikiran dan

memberikan manfaat yang berarti kepada para pihak, yaitu:

1. Bagi Bursa Efek Indonesia

Sebagai sumber informasi agar perusahaan-perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia lebih memperhatikan dan

mengembangkan kemampuan intelektual yang dimilikinya, karena

merupakan nilai tambah dan keunggulan kompetitif perusahaan; dapat

melakukan evaluasi kinerja keuangan perusahaan terhadap nilai pasar

dalam menyusun kebijakan dan tujuan perusahaan

2. Bagi Sekolah Pascasarjana

Sebagai upaya memperkaya khasanah dan penelitian pada Program Studi

Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara

3. Bagi Peneliti Selanjutnya

Sebagai bahan pertimbangan dalam pengembangan penelitian khususnya

yang berhubungan dengan kinerja keuangan perusahaan manufaktur sektor

barang konsumsi yang terdaftar di BEI tahun 2008 sampai dengan 2011

4. Bagi Masyarakat

Sebagai bahan pertimbangan dalam melakukan analisis investasi dan

keputusan investasi di pasar modal khususnya perusahsahaan manufaktur