Lampiran 1. Flowchart pelaksanaan penelitian

Menyiapkan alat dan bahan

Mengambil data anthropometri 10 orang operator

Mengambil data dimensi alat Mulai

Menganalisis hasil pengujian setelah modifikasi Menguji kapasitas efektif alat

Menganalisis hasil pengujian

Memodifikasi Alat

Menguji kapasitas efektif alat

a layak?

Lampiran 1. (Lanjutan)

Analisa data Pengukuran Parameter

a

Data

Lampiran 2. Hasil pengukuran antropometri

No Data Antropometri (cm)

TB TP LG JK JD PJ DG

JK (T) : Jangkauan kedepan (Tangan)

JD (M) : Jangkauan kedepan (Menggenggam) PJ : Panjang siku ke ujung jari

Lampiran 2. (Lanjutan)

Uji Kecukupan data Antropometri

No Pengukuran Simbol ̅ σ BKA BKB

1 Tinggi Badan TB 164,9 9,29 183,48 146,32

2 Tinggi Pinggang TP 91,2 5,51 102,22 80,18

3 Lebar Genggaman LG 9,24 0,58 10,4 8,08

4 Jangkauan ke depan JK 66,9 4,20 75,3 58,5

5 Jangkauan kedepan (Menggenggam) JD 56,4 3,86 64,12 48,68 6 Panjang siku ke ujung jari PJ 36,2 4,21 44,62 27,78 7 Diameter Genggaman Tangan DG 5,31 0,35 6,01 4,61

Uji Keseragaman data Antropometri

No Pengukuran Simbol N N’

1 Tinggi Badan TB 10 4,57

2 Tinggi Pinggang TP 10 5,26

3 Lebar Genggaman LG 10 5,71

4 Jangkauan ke depan JK 10 5,66

Lampiran 3. Data pengamatan pengupasan sabut kelapa

Data waktu pengupasan kelapa 10 buah No Jumlah

buah

Waktu pengupasan (detik) Total waktu pengupasan (Jam) Sebelum

Kapasitas pengupasan = umlah buah dikupas

aktu yang dibutuhkan buah jam sebelum modifikasi

= 145,45 buah/jam Kapasitas pengupasan = umlah buah dikupas

aktu yang dibutuhkan jam sebelum modifikasi

= 1 buah . 58 jam

Lampiran 4. Biaya pemakaian alat sebelum modifikasi 1. Unsur produksi

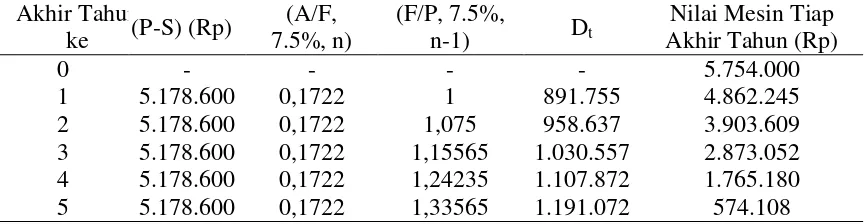

1. Total biaya pembuatan alat = Rp. 5.754.000 2. Umur ekonomi (n) = 5 tahun 3. Nilai akhir alat (S) = Rp. 575.400

4. Jam kerja = 5 jam/hari

5. Produksi/hari = 727,25 buah/hari 6. Biaya operator = Rp. 50.000/hari 7. Biaya perbaikan = Rp. 42,27/ jam 8. Biaya bahan bakar = Rp. 13.432/jam 9. Bunga modal dan asuransi = Rp 327.978/tahun

Lampiran 5. Biaya produksi Perhitungan Biaya Produksi

a. Biaya Tetap (BT) 1. Biaya penyusutan

Dt = (P-S) (A/F, i, n) (F/P, i, n-1)

Tabel perhitungan biaya penyusutan dengan metode sinking fund

Akhir Tahun 2. Bunga modal (7,5%) dan asuransi (2%)

I = iP n n 1

= 9,5% p 5.754. 5 5 1 = Rp 327.978/tahun Tabel perhitungan biaya tetap tiap tahun

Tahun D (Rp) I(Rp)/tahun Biaya tetap (Rp)/tahun

1 891.755 327.978 1.219.733

2 958.637 327.978 1.286.615

3 1.030.557 327.978 1.358.535

4 1.107.872 327.978 1.435.850

5 1.191.072 327.978 1.519.050

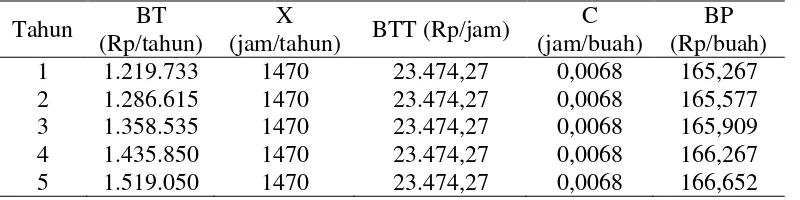

b. Biaya tidak tetap (BTT)

1. Biaya perbaikan alat (reparasi) Biaya reparasi = 1, % P-S

jam

= 1, % p5.754. - p 575.4

147 jam

Lampiran 5. (Lanjutan) 2. Biaya bahan bakar

Konsumsi bahan bakar = 1,84 liter/jam Jumlah pemakaian 1 hari = 6 jam

Biaya bahan bakar = 1,84 L/jam x Rp. 7.300/L = Rp. 13.432/jam 3. Biaya operator

Biaya operator = Rp 10.000/jam

Total Biaya Tidak Tetap (BTT) = Rp 23.474,27/jam c. Biaya Pengupasan Sabut Kelapa

Biaya pokok = + BTT] C

Tabel perhitungan biaya pokok tiap tahun

Tahun BT

(Rp/tahun)

X

(jam/tahun) BTT (Rp/jam)

Lampiran 6. Break even point sebelum modifikasi

Break even point atau analisis titik impas (BEP) umumnya berhubungan dengan proses penentuan tingkat produksi untuk menjamin agar kegiatan usaha yang dilakukan dapat membiayai sendiri (self financing), dan selanjutnya dapat berkembang sendiri (self growing). Dalam analisis ini, keuntungan awal dianggap sama dengan nol.

P = profit (keuntungan) (Rp) dianggap nol untuk mendapat titik impas. SP = selling per unit (penerimaan dari tiap unit produksi) (Rp)

Tahun Biaya Tetap (Rp/tahun) BEP (buah/tahun)

1 1.219.733 5.111,826

2 1.286.615 5.392,123

3 1.358.535 5.693,536

4 1.435.850 6.017,559

Lampiran 7. Net present value sebelum modifikasi

Net present value (NPV) adalah metode menghitung nilai bersih (netto) pada waktu sekarang (present). Asumsi present yaitu menjelaskan waktu awal perhitungan bertepatan dengan saat evaluasi dilakukan atau pada periode tahun ke nol (0) dalam perhitungan cashflow investasi.

NPV = PWB – PWC Keterangan :

PWB = present worth of benefit PWC = present worth of cost

Untuk mengetahui apakah rencana suatu investasi tersebut layak ekonomis atau tidak, diperlukan suatu ukuran atau kriteria tertentu dalam metode NPV, yaitu:

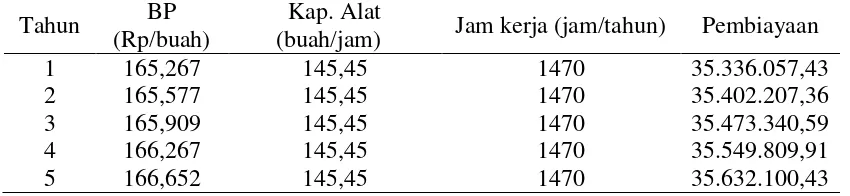

NPV > 0 artinya investasi akan menguntungkan/ layak NPV < 0 artinya investasi tidak menguntungkan Investasi = Rp 5.754.000 dengan asumsi alat bekerja pada kapasitas penuh = Rp 85.524.600/tahun

Pembiayaan = biaya pokok x kapasitas alat x jam kerja alat 1 tahun Tabel perhitungan pembiayaan tiap tahun

Tahun BP

(Rp/buah)

Kap. Alat

(buah/jam) Jam kerja (jam/tahun) Pembiayaan

1 165,267 145,45 1470 35.336.057,43

2 165,577 145,45 1470 35.402.207,36

3 165,909 145,45 1470 35.473.340,59

4 166,267 145,45 1470 35.549.809,91

Lampiran 7. (Lanjutan)

1 35.336.057,43 0,9302 32.869.600,62

2 35.402.207,36 0,8654 30.637.070,25

3 35.473.340,59 0,8050 28.556.039,17

4 35.549.809,91 0,7489 26.623.252,64

5 35.632.100,43 0,6968 24.828.447,58

Total 143.514.410,27

Lampiran 8. Internal rate of return sebelum modifikasi

Lampiran 8. (Lanjutan)

Tabel perhitungan pembiayaan

Tahun (n) Biaya (P/F, 10%, n) Pembiayaan (Rp)

1 35.336.057,43 0,9091 32.124.009,81

2 35.402.207,36 0,8264 29.256.384,16

3 35.473.340,59 0,7513 26.651.120,79

4 35.549.809,91 0,6830 24.280.520,17

5 35.632.100,43 0,6209 22.123.971,16

Total 134.436.006,08

Jumlah COF = Rp 5.754.000 + Rp 134.436.006,08 = Rp 140.190.006,08

NPV 10 % = CIF – COF

= Rp 324.563.919,54 – Rp 140.190.006,08 = Rp 184.373.913,46

Karena nilai X dan Y adalah positif maka digunakan rumus: IRR = q% +

- × (q% - p%)

= 10% + p 195. 3.6 ,1

p 195. 3.6 ,1 - p 184.373.913,46 × (10% - 7.5%) = 10% + (18,02 × 2,5 %)

Lampiran 9. Biaya pemakaian alat sesudah modifikasi 1. Unsur produksi

1. Total biaya pembuatan alat = Rp. 6.254.000 2. Umur ekonomi (n) = 5 tahun 3. Nilai akhir alat (S) = Rp. 625.400

4. Jam kerja = 5 jam/hari

5. Produksi/hari = 727,25 buah/hari 6. Biaya operator = Rp. 50.000/hari 7. Biaya perbaikan = Rp. 45.94 /jam 8. Biaya bahan bakar = Rp. 13.651/jam 9. Bunga modal dan asuransi = Rp 356.478/tahun

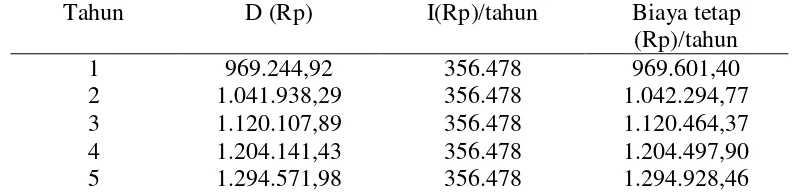

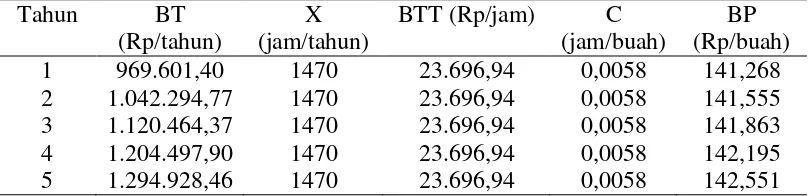

Lampiran 10. Biaya produksi alat setelah modifikasi Perhitungan Biaya Produksi

a. Biaya Tetap (BT) 1. Biaya penyusutan

Dt = (P-S) (A/F, i, n) (F/P, i, n-1)

Tabel perhitungan biaya penyusutan dengan metode sinking fund

Akhir

2. Bunga modal (7,5%) dan asuransi (2%) I = i P n 1

n

= 9,5% p 6. 54. 5 1

5

= Rp 356.478/tahun Tabel perhitungan biaya tetap tiap tahun

Tahun D (Rp) I(Rp)/tahun Biaya tetap

(Rp)/tahun

1 969.244,92 356.478 969.601,40

2 1.041.938,29 356.478 1.042.294,77

3 1.120.107,89 356.478 1.120.464,37

4 1.204.141,43 356.478 1.204.497,90

5 1.294.571,98 356.478 1.294.928,46

b. Biaya tidak tetap (BTT)

1. Biaya perbaikan alat (reparasi) Biaya reparasi = 1, % P-S

jam

= 1, % p6. 54. - p 6 5.4

Lampiran 10. (Lanjutan) c. Biaya Pengupasan Sabut Kelapa

Biaya pokok = + BTT] C

Tabel perhitungan biaya pokok tiap tahun

Lampiran 11. Break even point setelah modifikasi

Break even point atau analisis titik impas (BEP) umumnya berhubungan dengan proses penentuan tingkat produksi untuk menjamin agar kegiatan usaha yang dilakukan dapat membiayai sendiri (self financing), dan selanjutnya dapat berkembang sendiri (self growing). Dalam analisis ini, keuntungan awal dianggap sama dengan nol.

P = profit (keuntungan) (Rp) dianggap nol untuk mendapat titik impas. SP = selling per unit (penerimaan dari tiap unit produksi) (Rp)

Tahun Biaya Tetap (Rp/tahun) BEP (buah/tahun)

1 969.601,40 3.713,454

2 1.042.294,77 3.991,861

3 1.120.464,37 4.291,241

4 1.204.497,90 4.613,079

Lampiran 12. Net present value setelah modifikasi

Net present value (NPV) adalah metode menghitung nilai bersih (netto) pada waktu sekarang (present). Asumsi present yaitu menjelaskan waktu awal perhitungan bertepatan dengan saat evaluasi dilakukan atau pada periode tahun ke nol (0) dalam perhitungan cashflow investasi.

NPV = PWB – PWC Keterangan :

PWB = present worth of benefit PWC = present worth of cost

Untuk mengetahui apakah rencana suatu investasi tersebut layak ekonomis atau tidak, diperlukan suatu ukuran atau kriteria tertentu dalam metode NPV, yaitu:

NPV > 0 artinya investasi akan menguntungkan/ layak NPV < 0 artinya investasi tidak menguntungkan Investasi = Rp 6.254.000 dengan asumsi alat bekerja pada kapasitas penuh = Rp 100.318.680/tahun

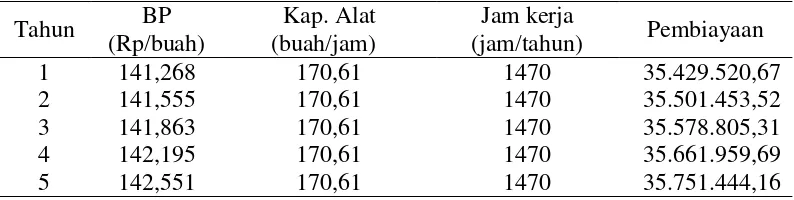

Pembiayaan = biaya pokok x kapasitas alat x jam kerja alat 1 tahun Tabel perhitungan pembiayaan tiap tahun

Lampiran 12. (Lanjutan)

Cash in Flow 7.5%

3. Pendapatan = Pendapatan x (P/A, 7.5%,5) = Rp 100.318.680 x 4,04645 = Rp 405.934.522,7

1 35.429.520,67 0,9302 32.956.540,13

2 35.501.453,52 0,8654 30.722.957,88

3 35.578.805,31 0,8050 28.640.938,28

4 35.661.959,69 0,7489 26.707.241,61

5 35.751.444,16 0,6968 24.911.606,29

Total 143.939.284,18

Lampiran 13. Internal rate of return setelah modifikasi

Lampiran 13. (Lanjutan) Tabel perhitungan pembiayaan

Tahun (n) Biaya (P/F, 10%, n) Pembiayaan (Rp)

1 35.429.520,67 0,9091 32.208.977,24

2 35.501.453,52 0,8264 29.338.401,19

3 35.578.805,31 0,7513 26.730.356,43

4 35.661.959,69 0,6830 24.357.118,47

5 35.751.444,16 0,6209 22.198.071,68

Total 134.832.925,01

Jumlah COF = Rp 6.254.000 + Rp 134.832.925,01 = Rp 141.086.925,01

NPV 10 % = CIF – COF

= Rp 380.676.363 – Rp 141.086.925,01 = Rp 239.589.437,99

Karena nilai X dan Y adalah positif maka digunakan rumus: IRR = q% +

- × (q% - p%)

= 10% + p 56.177. 17,

p 56.177. 17, – p 39.589.437,99 × (10% - 7.5%)

Lampiran 14. Spesifikasi alat pengupas sabut kelapa mekanis

Dimensi

Panjang : 116 cm

Lebar : 51 cm

Tinggi : 91 cm

Roller pengupas

Panjang : 70 cm Diameter : 10 cm

Jarak : 3,2 cm

Mata pisau

Bentuk : kerucut jumlah : 48 buah Tinggi : 2,4 cm

Berat : 131 kg

Lampiran 15. Foto buah kelapa dan alat pengupas sabut kelapa mekanis

Kelapa setelah dikupas

Lampiran 15. (Lanjutan)

Alat tampak depan

Lampiran 17. Gambar teknik alat pengupas sabut kelapa mekanis setelah modifikasi