1.1 Latar Belakang Penelitian

Kondisi persaingan yang semakin ketat membuat perusahaan harus dapat

memaksimalkan penggunaan sumber daya mereka dengan efektif dan efisien, salah satunya dengan menciptakan dan melakukan pencitraan yang baik untuk mempengaruhi pandangan konsumen mengenai produk mereka, yaitu melalui

citra merek. Persaingan perusahaan untuk menarik konsumen tidak lagi terbatas pada teknis dan fungsional suatu produk, tetapi juga sudah dikaitkan dengan

merek yang mampu memberikan citra khusus bagi pemakai. Merek memudahkan konsumen untuk mendefinisikan suatu produk, salah satunya dengan citra merek.

Merek yang telah mapan biasanya menjadi simbol sebagai suatu produk

yang sukses, sehingga merek turut berpengaruh terhadap keputusan pembelian konsumen. Meskipun di pasar banyak beredar produk-produk yang sejenis dari

produk pesaing, semuanya itu akan tergantung dari pandangan konsumen terhadap merek. Jika konsumen telah sangat paham tentang merek yang diyakininya, maka citra merek dibenak konsumen akan semakin kuat.

Jika suatu merek mampu memenuhi harapan konsumen atau bahkan melebihi harapan konsumen dan memberikan jaminan kualitas pada setiap

kesempatan penggunaannya, serta merek tersebut diproduksi oleh perusahaan yang memiliki reputasi, maka konsumen akan semakin yakin dengan pilihannya dan konsumen akan memiliki kepercayaan pada merek, menyukai merek, serta

menganggap merek tersebut sebagai bagian dari dirinya. Dengan demikian, kesetiaan merek akan lebih mudah untuk dibentuk dan perusahaan akan memiliki

nama merek yang memiliki kesetiaan konsumen yang kuat karena menurut Morgan & Hunt (1994) yang dikutip oleh Halim (2003) dalam Edris (2009), kepercayaan merek (brand trust) akan menentukan kesetiaan konsumen terhadap

merek dan kepercayaan akan berpotensi menciptakan hubungan-hubungan yang bernilai tinggi.

Inovasi memainkan peran penting dalam lingkungan bisnis yang semakin kompetitif dimana perusahaan beroperasi. Akibatnya, para peneliti telah memberikan wawasan tentang bagaimana perusahaan berinovasi dan bagaimana

inovasi menyebar ke perusahaan dan individu (Damanpour, 1991). Namun, banyak literatur yang ada berpusat pada inovasi produk. Inovasi layanan telah

dibahas dari perspektif konseptual, akan tetapi masih sedikit pembahasan melalui studi empiris. Secara luas inovasi didefinisikan sebagai ide, praktik, atau objek yang dianggap baru oleh seorang individu atau organisasi (Rogers, 2003). Inovasi

layanan adalah layanan yang dianggap baru dan membantu untuk fokus pada pelanggan tertentu (Flint dkk., 2005; Grant, 1991). Ketika perusahaan bertujuan

untuk menerapkan orientasi layanan, maka perusahaan dituntut untuk menciptakan suatu model layanan yang dapat memenuhi harapan pelanggan.

Sehingga perusahaan akan berusaha menciptakan dan menerapkan ide‐ide baru

dalam layanan.

Brand commitment mempertimbangkan sikap kesetiaan terhadap merek

Holbrook (2002). Menurut Gundflach et al., (2002) brand commitment di definisikan sebagai rata-rata konsumen jangka panjang, kecondongan perilaku dan

sikap terhadap hubungan merek.

Bank sebagai lembaga keuangan yang pada mulanya menyediakan pelayanan penyimpanan uang, kini semakin mempunyai peranan yang lebih penting lagi untuk mempermudah nasabahnya dalam mengelola keuangan. Selain sebagai lembaga penyimpanan uang, bank juga dapat memberikan pinjaman modal, menstransfer uang antar bank, lembaga perantara untuk membayar rekening listrik, telepon dan lain sebagainya yang tentu saja pada masing-masing bank memiliki keistimewaan tersendiri. Hal inilah yang seringkali dijadikan “senjata” bagi mereka dalam menghadapi para pesaingnya dan dijadikan pilihan bagi para nasabahnya.

Bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip

syariah Islam, maksudnya adalah bank yang dalam operasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalah secara Islam. Falsafah dasar beroperasinya bank syariah yang

menjiwai seluruh hubungan transaksinya adalah efesiensi, keadilan, dan kebersamaan. Efisiensi mengacu pada prinsip saling membantu secara sinergis

untuk memperoleh keuntungan sebesar mungkin.

Persaingan usaha antar bank syariah yang semakin tajam dewasa ini telah mendorong munculnya berbagai jenis produk dan sistem usaha dalam berbagai

keunggulan yang kompetitif. Dalam situasi seperti ini Bank Syariah akan menghadapi persaingan juga dari kehadiran Bank Non-Konvensional maupun

persaingan baru dalam dunia perbankan, bukan hanya persaingan antar bank tapi juga antara bank dengan lembaga keuangan. Sebuah fenomena nyata yang telah

menuntut bank untuk lebih antisipatif terhadap perubahan yang terjadi dalam dunia perbankan.

Keputusan nasabah untuk menabung merupakan efek akhir dari suatu

pembelian yang diartikan sebagai suatu sikap dan niat untuk berperilaku di masa depan dan diekspresikan melalui hal-hal seperti : komitmen untuk membeli

produk dari perusahaan jika membutuhkan produk lainnya, komitmen untuk memberikan rekomendasi pada orang lain, niat untuk menambah jumlah tabungan, niat atau keinginan memberikan hal-hal positif perusahaan.

Pendirian Bank Jabar-Banten dilatar belakangi dengan adanya Peraturan Pemerintah Republik Indonesia Nomor 33 Tahun 1960 yang menyatakan bahwa

perusahaan milik Belanda yang berada di Indonesia yang bernama N. V. Denis (De Earste Nederlanshe) dan berkedudukan di Bandung dinasionalisasi dan diserahkan kepada Pemerintah Provinsi Daerah Tingkat I Jawa Barat. Sebagai

implementasinya, didirikan PD. Bank Karya 152 tanggal 21Maret 1961. Berdasarkan Perda Nomor 11 Tahun 1995, Bank Pembangunan daerah pun

mempunyai sebutan “Bank Jabar“ dengan logo baru.

Dalam rangka mengikuti perkembangan perekonomian dan perbankan, maka berdasarkan Akta Pendirian Nomor 4 Tanggal 8 April 1999 dan Akta

Perbaikan Nomor 8 Tanggal 15 April Tahun 1999 yang telah disahkan oleh Menteri Kehakiman RI tanggal 16 April, bentuk hukum Bank Jabar-Banten

Pada awalnya, Bank Jabar-Banten hanya memiliki lima cabang syariah, yaitu di Bandung, Tasikmalaya, Cirebon, Bogor dan Serang, ditambah beberapa

kantor kas. Kini, jumlah kantor cabang Syariah Bank Jabar- Banten semakin bertambah. Kantor cabang dan kantor cabang pembantu serta kantor kas syariah tersebut kemudian melaksanakan operasionalnya berdasarkan prinsip syariah.

Dalam menjalankan kegiatannya, Bank BJB Syariah menerapkan sistem bagi hasil, jual beli dan titipan sehingga tidak terpengaruh oleh fluktuasi suku

bunga serta dikelola oleh sumber daya insani yang berkinerja tinggi dengan berlandaskan pada sifat siddiq (jujur), tabligh (menyampaikan), fathonah (cerdik), amanah (dapat dipercaya) dan itqan (profesional). Diharapkan dengan hadirnya

Bank BJB Syariah, maka dapat memenuhi kebutuhan masyarakat akan produk dan jasa perbankan yang berbasis pada prinsip-prinsip bisnis secara Islami, halal,

tidak menganut sistem riba (membungakan uang), ghoror (ketidakjelasan/ manipulatif) maupun maisyir (spekulasi/ perjudian).

Dengan demikian, masyarakat dapat menikmati layanan perbankan yang

sesuai dengan syariah Islam dimana hal itu secara spiritual akan menciptakan ketenangan batin karena dananya akan diinvestasikan kembali kepada bisnis atau

hal-hal yang membawa kemaslahatan bagi masyarakat banyak.

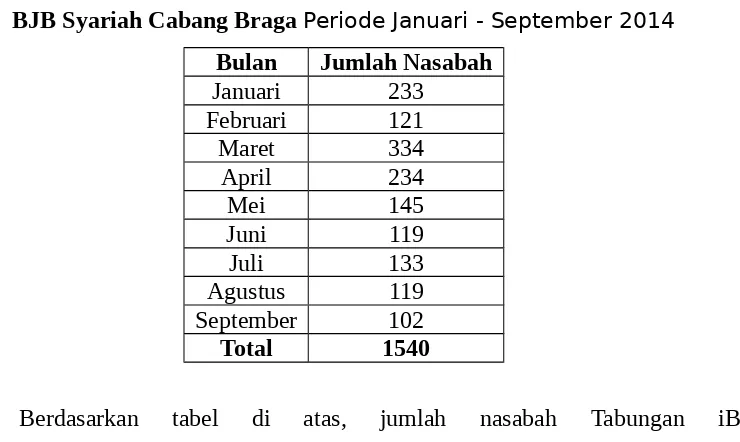

Perkembangan jumlah nasabah Tabungan iB Maslahah/Mudharobah Bank BJB Syariah Cabang Braga periode Januari - September 2014 dapat dilihat pada

Tabel 1.1

Perkembangan Jumlah Nasabah Tabungan iB Maslahah/Mudharobah Bank BJB Syariah Cabang Braga Periode Januari - September 2014

Bulan Jumlah Nasabah

Januari 233

Februari 121

Maret 334

April 234

Mei 145

Juni 119

Juli 133

Agustus 119

September 102

Total 1540

Berdasarkan tabel di atas, jumlah nasabah Tabungan iB Maslahah/Mudharobah Bank BJB Syariah Cabang Braga terlihat menurun. Hal ini

menjadi permasalahan Bank BJB Syariah Cabang Braga, serta dengan berbagai komplain yang pernah dilakukan oleh nasabah.

Berdasarkan kenyataan tersebut diatas, maka suatu analisis yang lebih

mendalam atas brand image dan service innovationt menjadi penting karena berkaitan dengan brand commitment. Hasil analisis ini diharapkan dapat

memberikan masukan yang berarti dalam penyempurnaan strategi yang kini dijalankan oleh Bank BJB Syariah Cabang Braga untuk produk Tabungan iB Maslahah/Mudharobah dan dapat memberikan konstribusi pada peningkatan

jumlah nasabah yang akan datang.

Dari uraian tersebut di atas maka judul penelitian ini adalah: ”Pengaruh

Brand Trust dan Service Innovation Terhadap Brand Commitment Tabungan

1.2 Rumusan dan Pembataran Masalah

Berdasarkan latar belakang permasalahan di atas, maka identifikasi

masalah dalam penelitian ini adalah:

1. Bagaimana brand trust Tabungan iB maslahah/mudharobah Bank BJB Syariah Cabang Braga?

2. Bagaimana service innovation Tabungan iB maslahah/mudharobah Bank BJB Syariah Cabang Braga?

3. Bagaimana brand commitment Tabungan iB maslahah/mudharobah Bank BJB Syariah Cabang Braga?

4. Bagaimana pengaruh brand trust dan service innovation terhadap brand

commitment Tabungan iB maslahah/mudharobah Bank BJB Syariah Cabang

Braga?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah tersebut maka dapat disusun tujuan dari

penelitian ini adalah untuk mengetahui:

1. Untuk mengetahui brand trust Tabungan iB maslahah/mudharobah Bank BJB Syariah Cabang Braga

2. Untuk mengetahui service innovation Tabungan iB maslahah/mudharobah Bank BJB Syariah Cabang Braga

4. Untuk mengetahui pengaruh brand trust dan service innovation terhadap brand commitment Tabungan iB maslahah/mudharobah Bank BJB Syariah

Cabang Braga

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi :

1. Bagi perusahaan, hasil penelitian ini dapat digunakan sebagai bahan informasi

dan masukan bagi pihak perusahaan untuk mengetahui faktor yang menjadi mempengaruhi brand commitment sehingga pihak perusahaan dapat senantiasa menyusun strategi dalam rangka memenuhi keinginan konsumen.

2. Bagi penulis, selain sebagai syarat menyelesaikan pendidikan, juga dapat menambah khasanah ilmu pengetahuan bidang ilmu manajemen pemasaran,

dan melatih penulis untuk dapat menerapkan teori-teori yang diperoleh dari perkuliahan.

3. Bagi perguruan tinggi, hasil penelitian ini dapat digunakan sebagai bahan