PENERAPAN SISTEM ONGKOS PRODUKSI BERBASIS AKTIVITAS DI INDUSTRI MANUFAKTUR

Tuti Sarma Sinaga

Departemen Teknik Industri Fakultas Teknik Universitas Sumatera Utara

Abstrak : Perhitungan ongkos produksi berdasarkan aktivitas penting dilakukan di perusahaan manufaktur

karena dapat membantu manajemen perusahaan untuk mengetahui besar ongkos per unit produk yang sebenarnya, karena dengan perhitungan ongkos secara tradisional tidak dapat memberikan informasi tersebut dengan tepat, terutama apabila perusahaan memiliki lebih dari satu tipe produk. Penelitian ini menunjukkan cara penerapan metode Activity Based Costing dengan langkah-langkah yang jelas dan bertahap sehingga menunjukkan ongkos produksi yang mendekati benar. Penerapan ABC system untuk kasus perusahaan yang menghasilkan 3 tipe produk ini menunjukkan bahwa terjadi overcosting pada perhitungan biaya produksi untuk dua produknya yang dapat merugikan perusahaan

Abstract :

Production cost calculation refer to a ctivity based costing is important performed by manufacturing company to know the real unit cost, due to in traditional calculation can not exactly gives the information, especially if the company has more the product types. This research shown how to implement activity based costing method in stages and clear to approach the real production cost. ABC system implementation for the company that produces 3 types of product resulting overcosting in production cost calculation for 2 products that can gives financial loss.

Kata kunci: Activity based costing, komponen biaya produksi, cost driver, .

I. Pendahuluan

Setiap perusahaan harus mampu mengoptimalkan aktifitas operasi yang dilakukannya dalam menghasilkan produk sehingga dapat menekan biaya produksi. Penekanan pada ongkos produksi akan meningkatkan penjualan dan keuntungan karena harga jual yang ditawarkan semakin kompetitif. Oleh sebab itu pengetahuan mengenai ongkos produksi diperlukan sebagai pendukung untuk mengambil keputusan dalam menentukan harga jual produk yang dihasilkan.

Perusahaan umumnya menghitung harga pokok produksi dengan menggunakan sistem ongkos tradisional dimana pembagian ongkos overhead merata untuk semua jenis produk meskipun prosesnya berbeda. Sistem ini dianggap belum efektif untuk memberikan gambaran kepada perusahaan mengenai ongkos produksi yang sebenarnya. Teknik perhitungan ongkos tradisional cenderung membuat terjadinya kesalahan dalam penentuan harga jual. Activity Based Costing adalah satu teknik perhitungan ongkos yang sedang berkembang pada dekade terakhir ini. Metode ini mengalokasikan ongkos-ongkos yang

dikeluarkan perusahaan dalam berproduksi berdasarkan aktifitas yang terjadi dalam proses produksi setiap jenis produk, terutama perhitungan biaya overheadnya. Dengan metode ini diharapkan dapat dieliminir kemungkinan alokasi biaya yang tidak sesuai dan juga dapat memberikan analisis ongkos yang lebih detail dan terspesifikasi.

Penerapan metode Activity Based Costing pada penelitian ini dilakukan pada kasus pabrik pengolahan kopi dengan tiga tipe produk yakni Grade A, B dan C. Pengetahuan mengenai biaya produksi dengan metode ini akan sangat diperlukan sebagai pendukung pengambil keputusan dalam menentukan harga jual produk bubuk kopi di pasaran.

II. Rumusan Masalah

III. Tujuan Penelitian

Tujuan dari penelitian ini adalah agar diketahui berapa ongkos produksi yang dikeluarkan perusahaan dalam melaksanakan aktifitas produksinya berdasarkan metode Activity Based Costing, sehingga penelitian ini diharapkan dapat menjadi bahan pertimbangan dan masukan pada proses kerja pengawasan dan pengambilan keputusan mengenai harga jual di perusahaan.

IV. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah:

1. Aplikasi ilmu Analisis Biaya dapat dipakai perusahaan sebagai acuan menghitung biaya produksi yang tepat

2. Penetapan ongkos yang tepat pada bagian produksi dapat membantu penempatan dana modal yang lebih efektif dan efisien

3. Membantu peningkatan keuntungan perusahaan

V. Tinjuan Pustaka

5.1. Biaya

Biaya adalah harga yang digunakan atau dikorbankan dalam rangka memperoleh penghasilan (revenue) dan akan dipakai sebagai pengurang penghasilan. Pada awal timbulnya akuntansi biaya mula-mula hanya ditujukan untuk penentuan harga pokok produk atau jasa yang dihasilkan, akan tetapi dengan semakin pentingnya biaya non produksi, yaitu biaya pemasaran dan administrasi umum, akuntansi biaya saat ini ditujukan untuk menyajikan informasi biaya bagi manjemen baik biaya produksi maupun biaya non produksi.

5.2 Penggolongan Biaya

Menurut Firdaus (2009) penggolongan biaya diperlukan untuk menyampaikan dan menyajikan data biaya agar berguna bagi manajemen dalam mencapai berbagai tujuannya. Sebelum memutuskan bagaimana menghimpun dan mengalokasikan biaya dengan baik, manajemen dapat melakukan penggolongan biaya atas dasar:

1. Objek biaya 2. Perilaku biaya 3. Periode akuntansi

4. Fungsi manajemen atau jenis kegiatan fungsional

5.2.1. Penggolongan Biaya Berdasarkan Objek Biaya

Ditinjau dari objek biaya maka biaya dapat digolongkan sebagai berikut:

1. Biaya langsung (Direct cost)

Biaya langsung yaitu biaya terjadinya atau manfaatnya dapat diidentifikasikan secara langsung pada objek atau pusat biaya tertentu. Contoh biaya ini adalah biaya bahan baku langsung dan biaya tenaga kerja langsung.

2 Biaya Tidak Langsung (Overhead cost) Pengertian biaya produksi tidak langsung (factory overhead cost) atau singkatnya biaya overhead produksi menurut Matz dan Usry (2002) dapat didefenisikan sebagai biaya dari bahan atau material tidak langsung, tenaga kerja tidak langsung, dan semua biaya produksi yang tidak dapat dibebankan langsung kepada produk. Jadi dengan kata lain biaya overhead produksi ini meliputi seluruh biaya produksi kecuali biaya material langsung dan biaya tenaga kerja langsung. Biaya overhead produksi merupakan biaya yang tidak dapat diidentifikasikan secara langsung kepada produk yang menggunakannya atau yang mengkonsumsinya. Hal ini berbeda dengan biaya produksi langsung yang dapat diidentifikasi secara langsung kepada produk yang mengkonsumsinya. Biaya overhead yang timbul umumnya dikonsumsi oleh lebih dari satu departemen produksi. Secara garis besar, biaya overhead produksi digolongkan sebagai berikut:

a. Biaya Bahan Pembantu (Indirect Material), merupakan biaya bahan yang diperlukan dalam proses pembuatan produksi, tetapi bukan biaya bahan baku (bahan langsung). Bahan pembantu ini akhirnya juga menjadi bagian produk, tetapi memiliki nilai yang kecil.

b. Biaya Tenaga Kerja Tidak Langsung (Indirect Labor), merupakan biaya tenaga kerja yang tidak dapat diidentifikasikan secara langsung kepada produk. Contoh biaya ini adalah biaya gaji supervisor, quality control, tenaga kerja administrasi dan pekerja yang bertugas dalam kerja pemeliharaan yang secara tidak langsung berkaitan dengan produksi.

dikeluarkan untuk aktivitas reparasi dan pemeliharaan mesin/peralatan, serta pemakaian suku cadang. Terkadang biaya suku cadang dipisahkan dari biaya reparasi dan pemeliharaan.

d. Biaya Penyusutan dan Depresiasi, misalnya biaya penyusutan mesin, peralatan dan kendaraan.

e. Biaya Utilitas, misalnya biaya penggunaan air, gas dan listrik. Sejalan dengan perkembangan teknologi pada proses produksi, biaya overhead produksi juga semakin meningkat.

5.2.2. Penggolongan Biaya Berdasarkan

Perilaku Biaya

Ditinjau dari perilaku biaya terhadap perubahan dalam tingkat kegiatan atau volume maka biaya-biaya dapat dikategorikan dalam tiga jenis biaya-biaya, yaitu :

1. Biaya variabel

Biaya variabel adalah biaya-biaya yang dalam total berubah secara langsung dengan adanya perubahan tingkat kegiatan atau volume, baik volume produksi ataupun volume penjualan. Di samping itu, biaya variabel mempunyai karakteristik umum yang lain dimana biaya per unitnya tidak berubah.

2. Biaya tetap

Biaya tetap adalah biaya-biaya yang secara total tetap tidak berubah dengan adanya perubahan tingkat kegiatan atau volume dalam batas-batas dari tingkat kegiatan yang relevan atau dalam periode waktu tertentu Biaya tetap per unit akan berubah dengan adanya perubahan volume produksi. Dalam jangka panjang biaya tetap juga akan menjadi biaya variabel.

3. Biaya semi variabel

Biaya semi variabel adalah biaya-biaya yang mempunyai atau mengandung unsur tetap dan unsur variabel. Untuk tujuan perencanaan dan pengendalian, biaya ini harus dipisah menjadi elemen biaya tetap dan elemen biaya variabel. Unsur tetap ini biasanya merupakan biaya minimum yang harus dikeluarkan untuk jasa yang digunakan.

5.2.3. Penggolongan Biaya Berdasarkan

Periode Akuntansi

Dalam penggolongan biaya sehubungan dengan periode akuntansi, biaya-biaya dibedakan berdasarkan waktu atau kapan biaya-biaya tersebut dibebankan terhadap pendapatan. Penggolongan ini berguna bagi manajemen dalam membandingkan beban-beban dengan pendapatan secara layak dalam rangka penyusunan laporan keuangan. Sehubungan dengan periode akuntansi ada dua kategori kelompok biaya yaitu :

1. Biaya produk

Dalam perusahaan manufaktur, biaya ini sama dengan biaya produksi yaitu bahan langsung, tenaga kerja langsung, dan overhead pabrik. Biaya-biaya ini pada saat terjadinya dicata dan dialokasikan sebagai persediaan, tetapi apabila terjadi penjualan atas persedian atau produk, maka biaya dari persediaan akan menjadi harga atau beban pokok penjualan yang akan dibandingkan dengan pendapatan yang telah teralisir dari penjualan tersebut.

2. Biaya periode

Biaya-biaya yang tidak berkaitan dengan persediaan atau produk tetapi berhubungan dengan periode waktu atau periode akuntansi. Biaya periode ini bisa bermanfaat untuk memperoleh pendapatan dalam beberapa periode akuntansi dan ada juga yang memberi manfaat hanya untuk periode akuntansi yang berjalan. Contoh biaya ini adalah biaya pemasaran dan biaya administrasi.

5.2.4. Penggolongan Biaya Berdasarkan

Fungsi Manajemen

Penggolongan biaya menurut jenis dari kegiatan fungsional bertujuan untuk membantu manajemen dalam perencanaan, analisis, dan pengendalian biaya atas dasar fungsi-fungsi yang ada dalam suatu organisasi perusahaan. Berdasarkan pada jenis kegiatan fungsional maka biaya dapat diklasifikasikan sebagai berikut : 1. Biaya produksi, yaitu semua biaya yang

berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi produk jadi. Yang termasuk dalam biaya produksi adalah biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik 2. Biaya administrasi dan umum, yaitu semua

administrasi dan umum, yang terjadi dalam rangka penentuan kebijaksanaan, pengarahan, dan pengawasan kegiatan perusahaan secara keseluruhan.

3. Biaya pemasaran, yaitu biaya dalam rangka penjualan produk jadi sampai dengan pengumpulan piutang menjadi kas. Biaya ini meliputi fungsi penjualan, penggudangan produk jadi, dan pengiriman.

5.3. Sistem Perhitungan Biaya

5.3.1. Sistem Biaya Tradisional

Dahulu sistem biaya yang digunakan sangatlah sederhana dan biasanya biaya-biaya yang terlibat di dalamnya hanyalah biaya langsung, yakni meliputi biaya tenaga kerja langsung dan biaya material langsung. Namun seiring dengan perkembangan zaman, biaya-biaya lainnya bermunculan, seperti biaya-biaya maintenance (perawatan), utilitas, dan biaya-biaya lainnya yang tergolong sebagai biaya-biaya overhead. Sistem biaya tradisional akan membebankan biaya-biaya tidak langsung tadi kepada basis alokasi yang tidak representatif.

Sistem ini mengutamakan satu atau dua pemacu biaya yang berbasis unit sebagai pembebanan biaya sehingga menciptakan biaya produk yang terdistorsi. Distorsi yang terjadi berupa subsidi silang (cross subsidy) antar produk, satu produk mengalami kelebihan biaya (overcosting) dan produk lainnya mengalami kekurangan biaya (undercosting). Tingkat distorsi yang terjadi tergantung pada proporsi biaya overhead terhadap biaya produksi total. Semakin besar proporsinya, semakin besar distorsi yang terjadi demikian juga sebaliknya

Dalam sistem biaya secara tradisional dapat dilihat bahwa biaya-biaya yang terlibat biasanya hanya biaya langsung saja, yaitu biaya tenaga kerja dan biaya material. Namun seiring dengan berjalannya waktu muncul biaya-biaya yang bisa digolongkan kedalam biaya langsung. Biaya-biaya tersebut seperti Biaya-biaya perawatan, dan lain sebagainya. Sistem biaya tradisional akan membebankan biaya tidak langsung kepada basis alokasi yang tidak representatif. Pada sistem biaya tradisional, dalam mengalokasikan biaya pabrik tidak langsung ke unit produksi, tetapi ditempuh dengan cara sebagai berikut :

1. Dilakukan alokasi biaya ke seluruh unit organisasi yang ada.

2. Biaya unit organisasi dialokasikan lagi ke setiap unit produksi. Unsur- unsur biaya bersama dialokasikan secara proporsional dengan menggunakan suatu basis pembebanan atau faktor pembanding yang sesuai, sedangkan unsur-unsur biaya lainnya dialokasikan secara langsung sesuai dengan perhitungan langsungnya masing-masing. Basis pembebanan atau faktor pembanding yang digunakan diantaranya :

a. Jumlah unit produksi b. Jam tenaga kerja langsung c. Biaya tenaga kerja langsung d. Biaya material langsung

Pada perusahaan industri yang menghasilkan beberapa jenis produk, biasanya terjadi berbagai jenis unsur biaya gabungan yang harus dialokasikan ke setiap produk gabungan yang bersangkutan pada titik pisahnya masing-masing. Ada beberapa metode alokasi biaya secara tradisional yang biasa digunakan diantaranya: 1. Metode nilai jual

Biaya produksi gabungan dialokasikan ke setiap produk gabungan yang bersangkutan secara proporsional, sesuai dengan persentase (kontribusi) nilai jualnya masing-masing.

2. Metode jumlah fisik

Biaya produksi gabungan dialokasikan ke setiap produk gabungan yang bersangkutan sesuai dengan persentase jumlah fisiknya masing-masing.

5.3.2. Activity Based Costing

Menurut F irdaus (2009) Activity Based Costing adalah suatu metode yang menghitung biaya dan kinerja dari suatu proses yang berhubungan dengan aktivitas dan objek-objek biaya. Pembebanan biaya berdasarkan penggunaan sumber-sumber daya dan pembebanan biaya kepada objek-objek seperti: produk, pelanggan, berdasarkan aktivitas-aktivitas yang dilakukan, pengakuan hubungan timbal balik antara cost driver dan aktivitas.

Menurut Cooper dan Kaplan (1998) Activity Based Costing ini berfokus pada proses penentuan product costing (biaya produk), yaitu dengan cara menentukan aktivitas-aktivitas yang diserap produk tersebut selama proses produksi. Activity Based Costing menghasilkan informasi yang dapat membatasi distorsi dan subsidi silang yang disebabkan oleh pengalokasian sistem akuntansi biaya tradisional. Penghematan biaya dapat dilakukan dengan membatasi aktivitas-aktivitas yang tidak menambah nilai. Dengan demikian dapat digunakan sebagai dasar untuk perbaikan profitabilitas perusahaan secara continue, sehingga keunggulan perusahaan dapat diraih.

Fokus utama Activity Based Costing adalah aktivitas, karena pada dasarnya pengelolaan manajemen merupakan perencanaan dan pengendalian aktivitas untuk mencapai tujuan tertentu. Dalam perusahaan semua aktivitas ditujukan untuk menghasilkan produk dengan biaya memadai. Dengan demikian, fokus utama manajemen adalah pada pengelolaan aktivitas, yaitu merencanakan dan mengendalikan seluruh aktivitas perusahaan dalam menghasilkan produk dengan tingkat biaya semestinya.

Penerapan sistem ABC dirancang sehingga setiap biaya yang tidak dapat dialokasikan secara langsung kepada objek biaya, dibebankan kepada objek biaya berdasarkan konsumsi masing-masing aktivitas tersebut. Yang dimaksud aktivitas adalah kejadian, tugas, atau sebuah pekerjaan yang dilakukan dengan tujuan tertentu. Yang dimaksud dengan objek biaya (cost object) adalah sesuatu yang menyebabkan biaya tersebut akan diukur, contoh objek biaya adalah berdasarkan produk, berdasarkan pelanggan, berdasarkan departemen, dan lain-lain.

Dengan kata lain dapat dikatakan bahwa ABC menghitung biaya produk dan membebankan biaya produk sesuai dengan objek biayanya, berdasarkan aktivitas yang dibutuhkan untuk menghasilkan suatu barang atau jasa. Oleh sebab itu, penerapan ABC akan mendukung proses pengambilan keputusan-keputusan strategis dalam perusahaan, seperti: keputusan tentang harga, dan proses efisiensi yang dilakukan perusahaan karena penerapan ABC mengharuskan perusahaan untuk melakukan identifikasi dan perbaikan atas seluruh kegiatan yang dilakukan pada sebuah perusahaan.

5.4. Perbedaan antara ABC dengan Traditional Costing

Beberapa perbandingan antara sistem biaya tradisional dan sistem biaya Activity Based Costing yang dikemukakan oleh Widjaja (2001) adalah sebagai berikut:

1. Sistem biaya ABC menggunakan aktivitas-aktivitas sebagai pemacu biaya (cost driver) untuk menentukan seberapa besar konsumsi overhead dari setiap produk. Sedangkan sistem biaya tradisional mengalokasikan biaya overhead berdasarkan satu atau dua basis alokasi yang non reprersentatif. 2. Sistem biaya ABC memfokuskan pada

biaya, mutu dan faktor waktu. Sistem biaya tradisional terfokus pada performansi keuangan jangka pendek seperti laba. Apabila sistem biaya tradisional digunakan untuk penentuan harga dan profitabilitas produk, angka-angkanya tidak dapat diandalkan.

3. Sistem biaya ABC memerlukan masukan dari seluruh departemen persyaratan ini mengarah ke integrasi organisasi yang lebih baik dan memberikan suatu pandangan fungsional silang mengenai organisasi. 4. Sistem biaya ABC mempunyai kebutuhan

yang jauh lebih kecil untuk analisis varian dari pada sistem tradisional, karena kelompok biaya (cost pools) dan pemacu biaya (cost driver) jauh lebih akurat dan jelas, selain itu ABC dapat menggunakan data biaya historis pada akhir periode untuk menghilang biaya aktual apabila kebutuhan muncul.

5.5.Prosedur Pembebanan Biaya Overhead

dengan Sistem ABC

Menurut Hansen dan Mowen (2000) pembebanan biaya overhead pada Activity Based Costing juga menggunakan dua tahap seperti pada sistem biaya tradisional, tetapi pusat biaya yang dipakai untuk pengumpulan biaya-biaya pada tahap pertama dan dasar pembebanan dari pusat biaya kepada produk pada tahap kedua sangat berbeda dengan akuntansi biaya tradisional.

5.5.1.Tahap Pertama

Prosedur pembebanan biaya overhead dengan sistem ABC pada tahap ini dimulai dengan pengumpulan biaya dalam cost pool yang memiliki aktivitas yang sejenis atau homogen yang terdiri dari 4 langkah, yaitu:

2. Mengklasifikasikan aktivitas biaya kedalam berbagai aktivitas, pada langkah ini biaya digolongkan kedalam aktivitas yang terdiri dari 4 kategori yaitu: Unit level activity costing, Batch related activity costing, product sustaining activity costing, facility sustaining activity costing.

3. Mengidentifikasikan Cost Driver

Dimaksudkan untuk memudahkan dalam penentuan tarif perunit cost pool.

4. Menentukan biaya per unit Cost Pool Adalah biaya perunit cost pool yang dihitung untuk suatu aktivitas. Menurut Hansen dan Mowen (1999) biaya per unit cost pool dapat dihitung dengan menggunakan rumus sebagai berikut :

Biaya /unit Cost Pool =

Driver Cost Aktivitas

Biaya (cost pool)

5.5.2. Tahap Kedua

Pada tahap ini, dilakukan penelusuran dan pembebanan biaya aktivitas kemasing-masing produk yang menggunakan cost driver. Pembebanan biaya overhead dari setiap aktivitas dihitung dengan menggunakan rumus:

BOP yang dibebankan = Biaya per unit Cost Pool x Cost Driver yang dipilih

5.5.3. Klasifikasi Aktivitas Biaya

Klasifikasi aktivitas biaya merupakan pengelompokan biaya dalam berbagai kelompok biaya (cost pool). Pengelompokan ini didasarkan atas tingkat kesulitan untuk menentukan hubungan sebab akibat serta untuk dasar pengalokasian (cost allocation based).

Menurut Firdaus (2009) ada 4 kategori dalam pengelompokan biaya pada ABC, adalah sebagai berikut:

1. Biaya untuk setiap unit (unit level) adalah sumber daya yang digunakan untuk aktivitas yang akan meningkat pada setiap unit produksi atau jasa yang dihasilkan. Pengelompokan untuk level ini berdasarkan hubungan sebab akibat dengan setiap unit yang dihasilkan. Contoh: biaya perbaikan mesin, biaya listrik, dan biaya penyusutan mesin.

2. Biaya untuk setiap kelompok unit tertentu (batch level) adalah sumber daya yang digunakan untuk aktivitas yang akan terkait dengan sekelompok unit (batch) produk atau

jasa yang dihasilkan. Pengelompokan untuk level ini adalah biaya hubungan sebab akibat untuk setiap kelompok unit yang dihasilkan. Contoh : biaya setup mesin.

3. Biaya untuk setiap produk tertentu (product level) adalah sumber daya yang digunakan untuk mendukung produksi suatu produk. Biaya ini tidak dipengaruhi oleh produksi atau penjualan satu atau beberapa unit batch. Contoh: biaya desain produk, biaya pengembangan prototype, dan rekayasa produksi.

4. Biaya untuk setiap fasilitas tertentu (facility level) adalah sumber daya yang digunakan untuk aktivitas yang tidak dapat dihubungkan secara langsung dengan produk atau jasa yang dihasilkan tetapi untuk mendukung organisasi secara keseluruhan. Pengelompokan untuk level ini sulit dicari hubungan sebab akibatnya dengan produk atau jasa yang dihasilkan tetapi dibutuhkan untuk kelancaran kegiatan perusahaan yang berhubungan dengan proses produksi barang atau jasa. Contoh: biaya keamanan, biaya kebersihan, dan asuransi biaya pabrik.

5.6.Keunggulan Activity Based Costing

Beberapa keunggulan dari penerapan metode Activity Based Costing dalam penentuan biaya produk menurut Lucey (2002) antara lain : 1. Suatu pengkajian ABC dapat meyakinkan

manajemen bahwa mereka harus mengambil sejumlah langkah untuk menjadi lebih kompetitif. Sebagai hasilnya mereka dapat berusaha untuk meningkatkan mutu sambil secara simultan memfokus pada mengurangi biaya. Analisis biaya dapat menyoroti bagaimana benar-benar mahalnya proses manufakturing, yang pada akhirnya dapat memicu aktivitas untuk mereorganisasi proses, memperbaiki mutu dan mengurangi biaya.

2. Activity Based Costing dapat membantu dalam pengambilan keputusan.

3. Manajemen akan berada dalam suatu posisi untuk melakukan penawaran kompetitif yang lebih wajar.

4. Dengan analisis biaya yang diperbaiki, manajemen dapat melakukan analisis yang lebih akurat mengenai volume, yang dilakukan untuk mencari break even atas produk yang bervolume rendah.

manufakturing untuk mencapai pola keluaran mutu yang lebih efisien dan lebih tinggi.

6. Metodologi Penelitian

Penelitian ini merupakan penelitian kuatitatif, dilakukan pada suatu perusahaan yang menghasilkan 3 tipe produk, X, XX dan XXX. Produk ini berasal dari bahan baku yang sama namun berbeda dalam hal kualitasnya. Objek penelitian yang diamati yaitu aktivitas-aktivitas produksi yang berpengaruh pada biaya, baik biaya langsung maupun biaya tidak langsung (overhead cost).

Variabel yang akan digunakan pada penelitian ini yaitu:

a. Biaya langsung : yaitu biaya bahan baku langsung dan biaya tenaga kerja langsung yang langsung berhubungan dengan volume produksi.

b. Biaya overhead : yaitu biaya yang dibutuhkan sebagai biaya tambahan untuk menunjang proses produksi.

c. Aktivitas : yaitu suatu kelompok kegiatan yang dilakukan dalam sebuah organisasi atau suatu proses kerja.

d. Cost driver : yaitu suatu faktor yang digunakan untuk mengukur bagaimana biaya terjadi atau cara untuk membebankan biaya pada aktivitas.

Data primer yang digunakan yaitu aktivitas-aktivitas yang terjadi di lantai produksi. Sedangkan untuk data sekunder yang digunakan yaitu biaya produksi seperti biaya langsung,biaya overhead, dan data produksi berdasarkan data arsip perusahaan dan wawancara. Data kemudian diolah secara dua tahap, yaitu :

1. Tahap pertama

a. Mengidentifikasi Aktivitas dan Menggolongkan Biaya ke Berbagai Aktivitas.

b.Klasifikasi Biaya

c. Mengidentifikasi Cost Driver (Pemicu Biaya).

d.Menentukan biaya per unit Cost Center. 2. Tahap kedua

Melakukan penelusuran dan pembebanan biaya dari aktivitas ke produk.

7. Pengumpulan Data

Data yang diperlukan dalam melakukan penelitian ini dengan menggunakan metode Activity Based Costing yaitu:

1. Data volume produksi, penjualan dan persediaan selama masa pengamatan. Dalam

penelitian ini, pengamatan dilakukan selama 3 bulan.

2. Data aktivitas yang dilakukan di lantai produksi. Tahapan prosesnya antara lain adalah :

a. Pengeringan (1)

Aktivitas pengeringan adalah penjemuran bahan baku agar kadar air mencapai spesifikasi yang diinginkan (10%-12%). Setiap siklus pengeringan menggunakan waktu sekitar 2 jam.

b. Penggilingan (2)

Aktivitas penggilingan adalah pengolahan bahan baku dengan menggunakan mesin giling. Setiap siklus penggilingan menggunakan waktu sekitar 1 jam.

c. Pengayakan (3)

Aktivitas pengayakan adalah pemisahan antara bahan baku dengan pengotor seperti debu, kulit ari dan lain-lain dengan menggunakan mesin ayak. Setiap siklus pengayakan menggunakan waktu sekitar 2 jam.

d. Penyortiran (4)

Aktivitas penyortiran adalah pembagian bahan baku berdasarkan ukuran dan kualitas secara manual dengan menggunakan tenaga kerja wanita. Pada bagian ini dipisahkan produk tipe X, XX dan XXX

e. Pengemasan (5)

Aktivitas pengemasan adalah penyimpanan produk yang telah selesai diproses.

f. Pengawasan (6)

Aktivitas pengawasan dilakukan oleh staf pengawas. Tugasnya yaitu inspeksi terhadap setiap proses produksi, pengecekan kualitas terhadap bahan yang dibeli dan produk yang dihasilkan dan pengaturan tenaga kerja.

3. Data biaya yang muncul karena aktivitas produksi

Biaya tenaga kerja tidak langsung, yang

terdiri dari:

Gaji Pengawas Pabrik

GajiPengawas pabrik adalah Rp.22.000.000 per bulan

Gaji tenaga kerja pria

sehingga upah berdasarkan proses sebagai berikut:

Tabel 1. Perhitungan Upah Bulan ke 1

Proses Frek Aktivitas (Kali) Waktu/ aktivitas (Jam) Total Wkt (Jam) Biaya/Aktiv itas (Rp)

Pengeringan 34 2 68 6.960.431

Penggilingan 16 1 16 1.637.749

Pengayakan 24 2 48 4.913.245

Pengemasan - - 35 3.582.575

TOTAL 167 17.094.000

Dengan cara yang sama dihitung untuk bulan ke2 dan ke3, hasilnya pada tabel berikut :

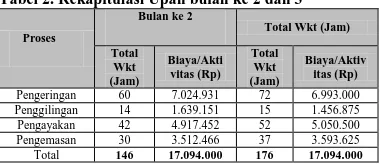

Tabel 2. Rekapitulasi Upah bulan ke 2 dan 3

Proses

Bulan ke 2

Total Wkt (Jam)

Total Wkt (Jam) Biaya/Akti vitas (Rp) Total Wkt (Jam) Biaya/Aktiv itas (Rp)

Pengeringan 60 7.024.931 72 6.993.000

Penggilingan 14 1.639.151 15 1.456.875

Pengayakan 42 4.917.452 52 5.050.500

Pengemasan 30 3.512.466 37 3.593.625

Total 146 17.094.000 176 17.094.000

Gaji tenaga kerja wanita

Tenaga kerja wanita bertanggung jawab terhadap proses penyortiran di lantai produksi. Jumlah tenaga kerja adalah 28 orang dengan nilai upah sama dengan pekerja pria, total jumlah biaya tenaga kerja wanita adalah Rp. 34.188.000. Biaya tenaga kerja wanita untuk bulan Januari, Februari, dan Maret adalah tetap.

Perhitungan Biaya Langsung

Biaya langsung terdiri dari biaya bahan baku langsung dan juga biaya tenaga kerja langsung. Bahan baku yang digunakan berasal dari Sidikalang dan Takengon yang diantarkan langsung oleh petani. Harga beli biasanya mengikuti harga pasar. Biaya tenaga kerja langsung yang ada adalah biaya upah harian dan uang makan. Perhitungannya pada tabel berikut : Tabel 3. Perhitungan Biaya Langsung Bulan ke 1

Jenis

Biaya Rincian

Jlh Karya wan Biaya (Rp) Total Biaya (Rp) Bahan Baku Langsung Untuk memproduksi

X = 3625 kg

XX= 5330 kg

XXX= 6173 kg

289.421.635

Tenaga Kerja Langsung

Upah harian (25 hari x Rp 39.900/hari) =

Rp. 997.500

42 41.895.000

63.945.000 Uang makan (25

hari x Rp 21.000/hari) =

Rp. 525.000

42 22.050.000

Total Biaya Langsung Bulan ke ! (Rp) 353.366.635

Biaya langsung bulan ke2 adalah Rp.336.882.903 dan bulan ke3 adalah Rp.370.222.800

Biaya bahan tambahan

Bahan tambahan yang digunakan adalah karung goni untuk makanan, benang jahit karung dan cat sablon. Rincian biaya tambahan untuk tiap bulan dapat dilihat pada Tabel berikut :

Tabel 4. Perhitungan Biaya Tambahan

Bulan Bahan Tambahan

Biaya Tambahan (Rp) Total Biaya Tambahan (Rp) Ke 1

Karung Goni 630.000

702.689 Benang Jahit Karung 18.900

Cat Sablon 53.789

Ke 2

Karung Goni 607500

677.587 Benang Jahit Karung 18.225

Cat Sablon 51.862

Ke 3

Karung Goni 647.500

722.178 Benang Jahit Karung 19.425

Cat Sablon 55.253

Biaya listrik

Listrik digunakan untuk menyalakan peralatan elektronik dan penerangan untuk mendukung kegiatan produksi dan nilainya berdasarkan tagihan rekening listrik dari PLN

Tabel 5. Biaya Penggunaan Listrik

Aktivitas

Penggunaan Listrik Bulan ke 1

Biaya Pemakaian/ kWH(Rp) Total Biaya Pemakaian (Rp) Abdmn Total Biaya (Rp) Penyortiran 28 buah lampu x 8 W x 167 jam = 37,408 kWH

790 29.553 4.774 34.327

Pengemasan

1 buah mesin jahit x

143 W x 35 jam = 5.005 kWH

790 3.954 639 4.593

Lain-Lain - - 220.793 35.667 256.460

Total (Rp) 254.300 41.080 295.380

Aktivitas

Penggunaan Listrik Bulan ke 2

Biaya Pemakaian /kWH(Rp) Total Biaya Pemakaian (Rp) Abdmn Total Biaya (Rp) Penyortiran 28 buah lampu x 8 W x 146 jam = 32,704 kWH

790 25.837 4.583 30.420

Pengemasan

1 buah mesin jahit x

143 W x 30 jam = 4,290 kWH

790 3390 601 3.991

Lain-Lain - - 202.323 35.896 238.219

Total (Rp) 231.550 41.080 272.630

Aktivitas

Penggunaan Listrik Bulan le 3

Biaya Pemakaian /kWHb(Rp) Total Biaya Pemakaian (Rp) Abdmn Total Biaya (Rp) Penyortiran 28 buah lampu x 8 W x 176 jam = 39,424 kWH

790 31.145 4.806 35.951

Pengemasan

1 buah mesin jahit x

143 W x 37 jam = 5,291 kWH

790 4.180 645 4.825

Lain-Lain - - 230.845 35629 266.474

Biaya air

Air digunakan untuk membersihkan peralatan kerja dan keperluan khusus karyawan dan tagihan air dari perusahaan air minum daerah adalah bulan ke1 adalah Rp. 126.424, untuk bulan ke2 adalah Rp. 119.875 sedangkan untuk bulan ke3 adalah Rp. 130.641.

Biaya bahan bakar

Bahan bakar solar digunakan untuk menghidupkan mesin genset yang energi listriknya dibutuhkan mesin giling dan mesin ayak. Hasilnya seperti ditunjukkan tabel berikut : Tabel 6. Biaya Penggunaan Bahan Bakar

Bulan Aktivitas

Total Penggunaan

Bahan Bakar

(L)

Total Biaya Penggunaan Bahan Bakar

(Rp)

Biaya Penggunaan Bahan Bakar

(Rp)

Ke1 Penggilingan 420 420 x 5100 = 2.142.000

535.500

Pengayakan 1.606.500

Ke2 Penggilingan 368 368 x 5100 = 1.876.800

469.200

Pengayakan 1.407.600

Ke 3 Penggilingan 440 440 x 5100 = 2.244.000

502.388

Pengayakan 1.741.612

Biaya maintenance

Kegiatan maintenance adalah pemeliharaan untuk mesin ayak, mesin giling dan mesin genset, seperti pelumasan, ganti oli dan inspeksi rutin. Maintenance dilakukan oleh teknisi yang dipanggil perusahaan. Berdasarkan data dari perusahaan maka biaya maintenance untuk mesin gilling dan mesin ayak adalah Rp. 700.000 sedangkan biaya maintenance untuk mesin jahit adalah Rp. 50.000. Biaya maintenance sama untuk bulan ke1, ke2, dan ke 3.

Biaya penyimpanan

Biaya penyimpanan adalah biaya yang terjadi karena produk tidak terjual pada periode produksi dan tersisa hingga periode berikutnya yang dianggap perusahaan sebagai suatu biaya atau kerugian. Perusahaan mengasumsikan biaya penyimpanan sebesar 2 % dari harga jual produk yang disimpan. Rincian biaya penyimpanan dapat dilihat pada tabel berikut

Tabel 7. Perincian Biaya Simpan

Bulan Jenis

Biji Kopi

JlhPerse diaan

(Kg)

Harga Jual / kg (Rp)

Biaya Penyimpa

nan (Rp)

Total Biaya Penyimpan

an (Rp)

Ke 1

X 300 253.700 1.522.200

3.027.000

XX 240 156.500 751.200

XXX 300 125.600 753.600

Ke2

X 625 255.800 3.197.500

6.244.986

XX 830 157.300 2.611.180

XXX 173 126.100 436.306

Ke3

X 459 256.500 2.354.670

7.896.634

XX 1012 160.100 3.240.424

XXX 890 129.300 2.301.540

8. Pengolahan Data

8.1. Prosedur Tahap I

Pada tahap pertama dalam sistem ABC, ada beberapa langkah yang harus dilakukannya, yaitu:

1. Mengidentifikasi Aktivitas dan Menggolongkan Biaya ke Berbagai Aktivitas. 2. Klasifikasi Biaya

3. Mengidentifikasi Cost Driver.

4. Menentukan Biaya perunit Cost Center. Hasil analisis hubungan biaya aktifitas dengan aktifitas dapat dilihat pada tabel 8.

Tabel 8. Hubungan Biaya dengan Aktifitas

No Biaya Inp

ut

Aktivitas

1 2 3 4 5 6 7

1 Langsung √

2 Bahan

Tambahan √

3 Kepala Pabrik √

4 Tenaga Kerja

Pria √ √ √ √

5 Tenaga Kerja

Wanita √

6 Listrik √ √ √

7 Air √

8 Bahan Bakar √ √

9 Maintenance √ √ √

10 Penyimpanan √

Keg7: kegiatan pemeliharaan fasilitas

Pada langkah ini biaya digolongkan ke berbagai aktivitas yang terdiri dari 4 kategori yaitu: Unit level activity, Batch level activity, product level activity, facility level activity. Klasifikasi aktivitas biaya ke berbagai aktivitas dapat dilihat pada Tabel berikut :

Tabel 9. Klasifikasi biaya terhadap aktifitas

Aktivitas Tahun ke1 Tahun ke2 Tahun ke3

Input 353.366.635 336.882.903 370.222.800

1 6.960.431 7.024.931 6.993.000

2 2.523.249 2.458.351 2.309.263

3 6.869.745 6.675.052 7.142.112

4 34.222.327 34.218.420 34.223.951

5 4.339.857 4.244.044 4.370.628

6 22.000.000 22.000.000 22.000.000

7 3.409.884 6.603.080 8.293.749

Jumlah 433.692.128 420.106.781 8.293.749

Tabel 10. hasil identifikasi cost driver Deskripsi

Cost Driver

CD Bulan ke1 CD Bulan ke2 CD Bulan ke3

X XX XX

X X XX

XX

X X XX XXX

Volume Produksi (Kg) 36 25 533 0 617 3 348 7 498 2 61 17 35 40 498 0 7020

Frekuensi Pengeringan

(Kali)

8 12 14 7 10 13 8 12 16

Frekuensi Penggilingan

(Kali)

16 - - 14 - 15 - -

Frekuensi Pengayakan

(Kali)

6 8 10 5 7 9 6 8 12

Jumlah Pengemasan

(Pack)

60 89 103 58 83 10

2 59 83 117

Jam Kerja

(Jam) 53 52 62 46 44 56 53 50 73

Jumlah Aktivitas

(Kali)

30 20 24 26 17 22 29 20 28

Setelah mengidentifikasi cost driver, langkah selanjutnya adalah menentukan biaya per unit cost driver dengan cara membagi jumlah biaya aktivitas (cost center) dengan cost driver.

Menurut Hansen dan Mowen (1999) biaya per unit cost center dapat dihitung dengan menggunakan rumus sebagai berikut :

Biaya per Unit Cost Center=

Driver Cost Aktivitas

Biaya (cost center)

Hasilnya untuk bulan ke1 dapat dilihat pada tabel berikut :

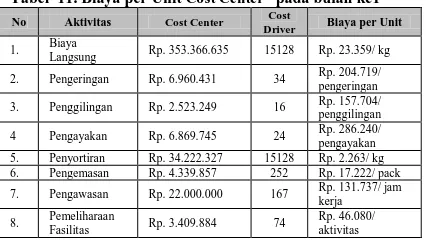

Tabel 11. Biaya per Unit Cost Center pada bulan ke1

Dengan cara yang sama dilakukan pula untuk bulan ke2 dan ke3.

Tabel 12. Biaya per Unit Cost Center pada bulan ke2 dan ke3

8.2. Prosedur Tahap II

Pada tahap kedua, dilakukan penelusuran dan pembebanan biaya aktivitas ke masing-masing produk yang menggunakan cost driver. Pembebanan biaya overhead produk (BOP) dari setiap aktivitas dihitung dengan menggunakan rumus:

BOP yang dibebankan = Biaya per unit Cost Center x Cost Driver yang dipilih

Perhitungan biaya biji kopi Golden untuk bulan Januari dapat dilihat pada Tabel berikut

Tabel 13. Perhitungan Biaya untuk Produk X Bulan ke1

No Aktivitas Cost Driver

Biaya perunit Cost

Center

BOP yang dibebankan

1 Biaya

Langsung 3625 Rp. 23.359 Rp. 84.676.375 2 Pengeringan 8 Rp. 204.719 Rp. 1.637.752 3 Penggilingan 16 Rp. 157.704 Rp. 2.523.264 4 Pengayakan 6 Rp. 286.240 Rp. 1.717.440 5 Penyortiran 3625 Rp. 2.263 Rp. 8.203.375 6 Pengemasan 60 Rp. 17.222 Rp. 1.033.320 7 Pengawasan 53 Rp. 131.737 Rp. 6.982.061 8 Pemeliharaan

Fasilitas 30 Rp. 46.080 Rp. 1.382.400

Total Biaya Rp. 108.155.987

Volume Produksi 3625

Biaya /kg Rp. 29.837

Dengan cara yang sama dihitung pula untuk produk tipe XX dan XXX dalam 3 bulan periode pengamatan. Hasil rekapitulasinya dapat dilihat pada tabel berikut :

Tabel 14. Rekapitulasi Biaya produksi untuk 3 tipe produk

Untuk bulan ke1 harga pokok produksi untuk setiap produk adalah sesuai dengan harga pokok produksi pada Tabel 5.40 karena perhitungan biaya untuk bulan ke1 tidak dipengaruhi overhead dari biaya bulan sebelumnya. Untuk bulan bulan ke2 dan bulan ke3 perhitungan biaya pokok produksi dengan mempertimbangkan persediaan. Hasilnya adalah sebagai berikut :

No Aktivitas Cost Center Cost

Driver Biaya per Unit

1. Biaya

Langsung Rp. 353.366.635 15128 Rp. 23.359/ kg 2. Pengeringan Rp. 6.960.431 34 Rp. 204.719/

pengeringan 3. Penggilingan Rp. 2.523.249 16 Rp. 157.704/ penggilingan 4 Pengayakan Rp. 6.869.745 24 Rp. 286.240/ pengayakan 5. Penyortiran Rp. 34.222.327 15128 Rp. 2.263/ kg 6. Pengemasan Rp. 4.339.857 252 Rp. 17.222/ pack 7. Pengawasan Rp. 22.000.000 167 Rp. 131.737/ jam

kerja 8. Pemeliharaan

Fasilitas Rp. 3.409.884 74

Rp. 46.080/ aktivitas

No Aktivitas Biaya per Unit bulan ke2

Biaya per Unit bulan ke3

1. Biaya

Langsung Rp. 23.097/ kg Rp. 23.824/ kg 2. Pengeringan Rp. 234.165/

pengeringan

Rp. 194.250/ pengeringan 3. Penggilingan Rp. 175.597/

penggilingan

Rp. 153.951/ penggilingan 4 Pengayakan Rp. 317.860/

pengayakan

Rp. 274.697/ pengayakan 5. Penyortiran Rp. 2.346/ kg Rp. 2.203/ kg 6. Pengemasan Rp. 17.466/ pack Rp. 16.875/ pack 7. Pengawasan Rp. 150.685/ jam

kerja Rp. 125.000/ jam kerja 8. Pemeliharaan

Fasilitas Rp. 101.586/ aktivitas Rp. 107.711/ aktivitas

Tipe Produk Bulan ke1 Bulan ke2 Bulan ke3

X Rp. 29.837 Rp. 30.110 Rp. 30.619

XX Rp. 28.259 Rp. 28.328 Rp. 28.906

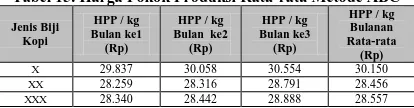

Tabel 15. Harga Pokok Produksi Rata-rata Metode ABC

Jenis Biji Kopi

HPP / kg Bulan ke1 (Rp)

HPP / kg Bulan ke2

(Rp)

HPP / kg Bulan ke3 (Rp)

HPP / kg Bulanan Rata-rata

(Rp)

X 29.837 30.058 30.554 30.150

XX 28.259 28.316 28.791 28.456

XXX 28.340 28.442 28.888 28.557

9. Kesimpulan

Harga pokok produksi rata-rata yang diperoleh dengan metode Activity Based Costing untuk produk X adalah Rp. 30.150/ kg, untuk produk XX didapatkan harga pokok produksi Rp. 28.456/ kg dan untuk produk XXX didapatkan harga pokok produksi Rp. 28.557/ kg. Jika dibandingkan dengan perhitungan biaya secara tradisional ternyata produk X dan XX mengalami overcosting.

Daftar Pustaka

Ben-Arich, David dan Li Qian. 2003.Activity-based Cost Management for Design and Development Stage. International Journal Of Production Economics. Cooper Robin, dan Kaplan. 1998. The Design of

Cost Management Systems. Edisi 2. Prentice-Hall.

Dunia, Firdaus Ahmad dan Wasilah. 2009. Akuntansi Biaya. Jakarta: Salemba Empat.

Hansen dan Mowen. 2000. Manajemen Biaya. Jakarta: Salemba Empat.

Hongren, Charles T. 2007. Cost Accounting a Managerial Emphasis. Edisi 13. Prentice-Hall.

Krishnan, Anbalagan. 2006. An Application of Activity Based Costing in Higher Learning Institution: A Local Case Study. Contemporary Management Research.

Matz dan Usry. 2002. Cost Accounting Planning and Control. Edisi 13. Ohio: South Western Publishing Cincinati.

Roztocki, Narcyz. 2000. An Integrated Activity-Based Costing and Economic Value Added System as an Engineering Management Tool For Manufacturers. Journal of Cost Management.